株式会社イワキ 2019年3月期第2四半期決算説明会

イワキ、2Qは前年比で増収増益 アジア中心に関係会社が好調で経常益は2桁増

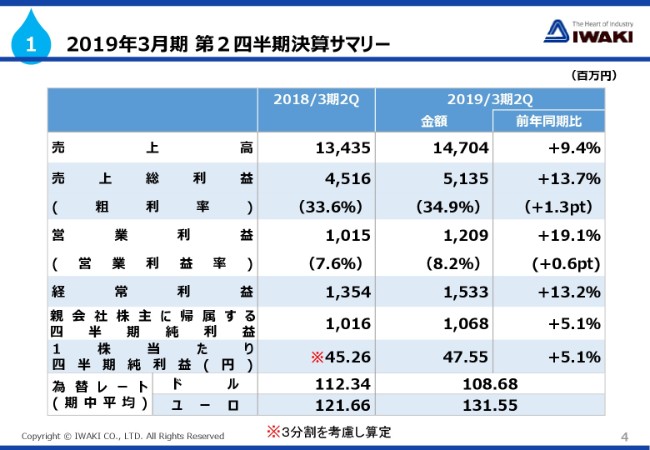

2019年3月期 第2四半期決算サマリー

藤中茂氏:本日はお忙しい中、株式会社イワキの2019年3月期第2四半期の決算説明会にご参加をいただきまして、誠にありがとうございます。それでは、これより始めさせていただきます。あらためまして、株式会社イワキ社長の藤中でございます。よろしくお願いいたします。

本日お話しする内容を大きく分けまして、最初が2019年3月期第2四半期の決算概要。2つ目に、2019年3月期通期での業績の見通し、それから3つ目が中期経営計画の説明でございます。

まずは2019年3月期第2四半期の決算概要でございます。2019年3月期第2四半期の決算サマリー、スライド4枚目でお示しをしております。表の左から昨年対比、つまり2018年3月期第2四半期の実績です。右側が、2019年3月期第2四半期の実績でございます。

2019年3月期第2四半期の連結売上高は、前期比9.4パーセント増の147億400万円となっております。表に記載はございませんけれども、売上高、予算に対しても約3.2パーセントの増で、金額では4億6,900万円のプラスでございました。

営業利益につきましては、増収効果や製品ミックスの影響で、前期比19.1パーセント増。金額では、昨年対比の実績から1億9,400万円増えまして、12億900万円。売上高営業利益率は、8.2パーセントの結果となっております。

経常利益につきましては、関係会社の投資利益、とくにアジア地域での関係会社になりますけれども、こちらが膨らみまして、前期比13.2パーセント増。金額では、さっきの実績よりも1億7,900万円増えまして、15億3,300万円となっております。

その結果、親会社株主に帰属する四半期純利益が10億6,800万円です。一株当たり純利益が、47円55銭となっております。業績の分析に関しましては、後ほど述べさせていただきます。

為替レートに関しましては、想定レート1ドル107円、1ユーロ132円のところ、期中平均では1ドル108円68銭、1ユーロ131円55銭でございました。

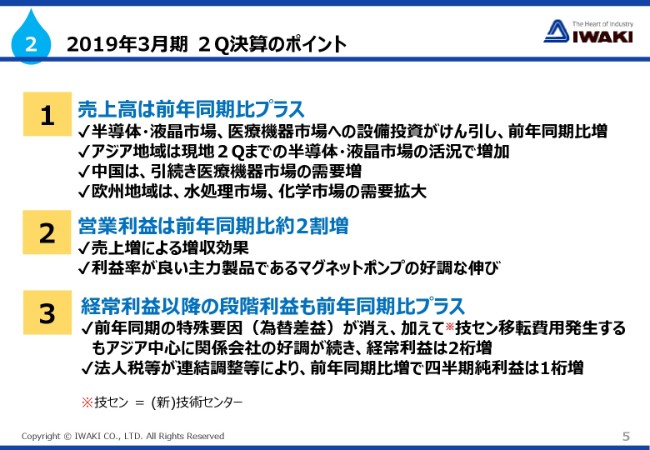

2019年3月期 2Q決算のポイント

業績の分析、スライド5枚目になります。2019年3月期第2四半期の決算の主なポイントでございます。売上に関しましては、国内の水処理市場にて若干の減収があったものの、半導体、液晶市場の設備投資の拡大や国内の医療機器市場の需要増というのが牽引いたしまして、全体では前期比9.4パーセントの増収となっております。

中国地域では、金額こそ少ないものの医療機器、主に中国ローカルの生化学分析装置メーカーの需要が堅調でございまして、中国地域でのトータルの売上は9.5パーセントの増加となっております。

ヨーロッパでは、水処理市場と基礎化学薬品製造の化学市場が好調でございまして、これまで好調でありました新エネルギー市場は若干落ち込みましたけれども、こちらをカバーいたしまして、欧州地域のトータルの売上高は61.8パーセントの増加となっております。

品目別、市場別、地域別の売上高や実績につきましては、後ほどもう一度触れさせていただきます。

営業利益につきましては、スライドに記述はございませんけれども、大きな展示会……ドイツで3年に1回開催される大きな展示会がございますが、こちらの出展費用が発生したものの、増収効果があります。とくにマグネットポンプの売上増というのが貢献をいたしまして、前期比19.1パーセントの増加となっております。

経常利益以降につきましては、7月に稼働を開始しました新しい研究開発拠点の新技術センターの移転費用が発生したものの、アジアを中心として関係会社の好調が続きました。経常利益は、前期比13.2パーセントの増加となっております。

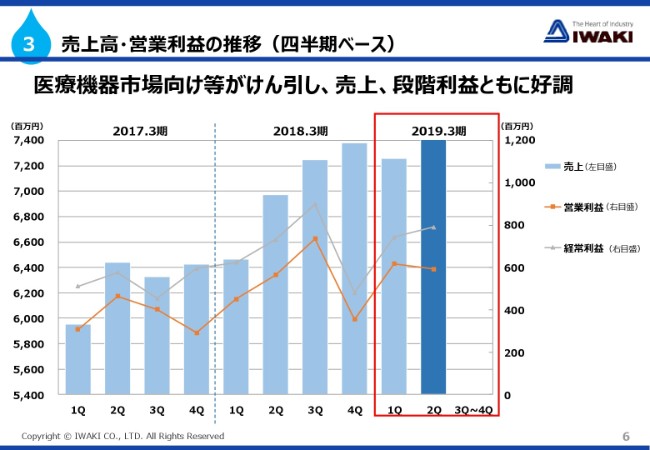

売上高・営業利益の推移(四半期ベース)

四半期ごとの売上高と利益の推移を示したのが、スライドの6枚目になります。第1四半期と第2四半期の比較で申しますと、連結売上高は第1四半期の72億5,600万円から、第2四半期は74億4,700万円と、2.6パーセント、1億9,100万円の増加となっております。営業利益の推移で第4四半期が低くなるというのは、主には従業員賞与の引当が要因でございます。

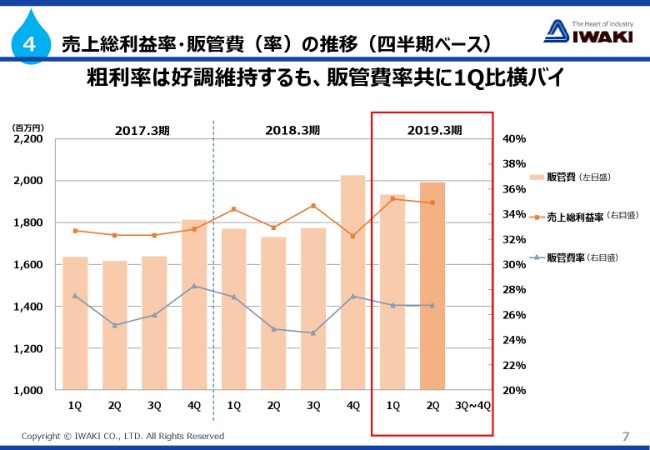

売上総利益率・販管費(率)の推移(四半期ベース)

販管費と売上総利益率の推移を示したものが、スライド7枚目になります。販管費につきましては、どうしても期初に抑えめにするということで、第4四半期が若干膨らむ傾向にございます。

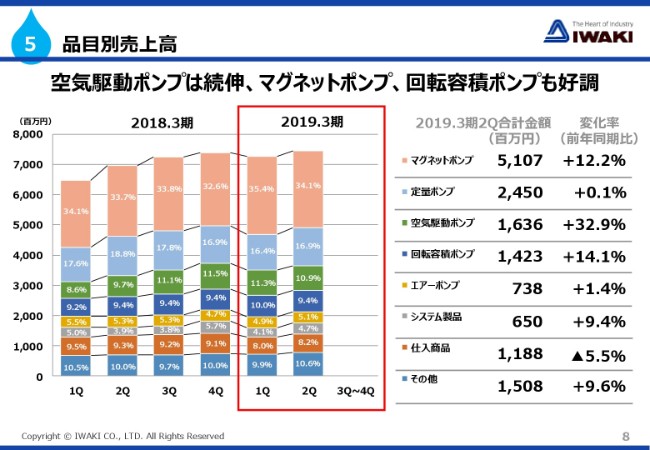

品目別売上高

品目別として何が売れたかと、その売上高を示したのが、スライドの8枚目になります。品目ごとの売上高占有率は、例年ほぼ同水準でございます。主力のマグネットポンプと定量ポンプが幅広い市場で販売されまして、第2四半期累計の占有率が、マグネットポンプが34.7パーセント、定量ポンプが16.7パーセント。この2品目で売上の半分以上を占めております。

品目別の売上高の前期比較ですが、主力のマグネットポンプは、12.2パーセントの増加。定量ポンプは、水処理、表面処理、化学市場と幅広い市場で使用されておりますけれども、こちらはほぼ横ばいです。主には、国内水処理市場の若干の低迷を受けての結果というふうに思っております。

半導体製造装置内に組み込まれます空気駆動ポンプにつきましては、市場の活況を反映しまして、32.9パーセントの増加となっております。また、主に医療機器市場、それから新エネルギー市場で数多く使用されております回転容積ポンプにつきましては、14.1パーセントの増加です。増加率、額の面で目立ったのが、マグネットポンプ、空気駆動ポンプ、回転容積ポンプ、この3品目になります。

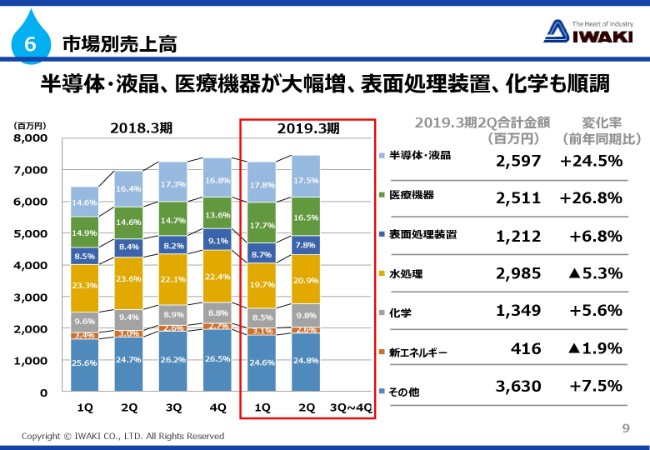

市場別売上高

市場別の売上高を示したのが、スライドの9枚目になります。市場ごとの売上高の占有率は、例年ほぼ同水準でございますが、前期からの比較で申し上げますと、半導体、液晶市場の占有率は、昨期の15.5パーセントから今期17.6パーセントと約2ポイントの増加でございます。

医療機器市場が、前期の占有率14.7パーセントから今期17.0パーセントと約2.3パーセントの増加となっているところが目立った部分でございます。ここ2~3年の占有率の推移で見てもらいますと、水処理市場というのは一番手でございます。医療機器市場と半導体、液晶市場が抜きつ抜かれつで二番手を争っているという状況でございます。

市場別の売上高は、昨期からの増加率で申しますと、人工透析装置向けおよび生化学分析装置向けが好調でありました医療機器市場が、26.8パーセントの増加。半導体、液晶市場の24.5パーセント増加というのが,これに続いております。

逆に減少させたのが水処理市場でございまして、マイナスの5.3パーセントです。金額では1億6,600万円の減少で、品目別の定量ポンプのところでも申し上げましたが、国内水処理市場の低迷を受けての結果と思っております。

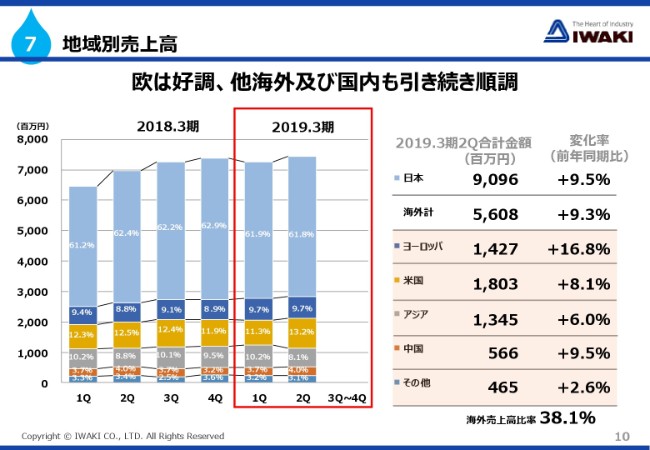

地域別売上高

地域別の売上高を示したのが、スライドの10枚目になります。2019年3月期第2四半期の海外売上比率というのが38.1パーセントで、ここ数年は同水準で推移をしております。前期比較で変化率を並べますと、最も伸びたのがヨーロッパ地域でございまして、水処理市場と化学市場の好調を受けまして、16.8パーセントとなり、金額では2億400万円の増加です。

次が日本国内でございます。9.5パーセントの増加で、金額で申しますと7億9,100万円の増加です。3番目が中国地域でございます。そして先ほど申し上げました生化学分析装置向けのポンプが好調でございまして、9.4パーセントの増加となり、金額では4,900万円の増加です。

四番手が、日本国内とは異なり水処理市場が好調でありましたアメリカ地域の8.1パーセント増。金額では、1億3,500万円の増加です。これまでご説明してきましたけれども、アメリカ地域はラテンアメリカも含み、南北アメリカ大陸全体を示しております。地域別売上高に関しましては、全地域とも前期比を下回る地域はございませんでした。

設備投資、研究開発費、減価償却の半期ごとの推移を示したのがスライドの11枚目になります。

スライドで記載がございますけれども、2019年3月期第2四半期の設備投資金額につきましては、新しい研究開発拠点であります新技術センター分の28億6,200万円を含んでおります。これを除きますと、2億800万円ということで、通常のレベルと考えております。

減価償却につきましては、新技術センターの償却が7月から本格的に始まっておりまして、月あたりおよそ900万円程度の増加となっております。

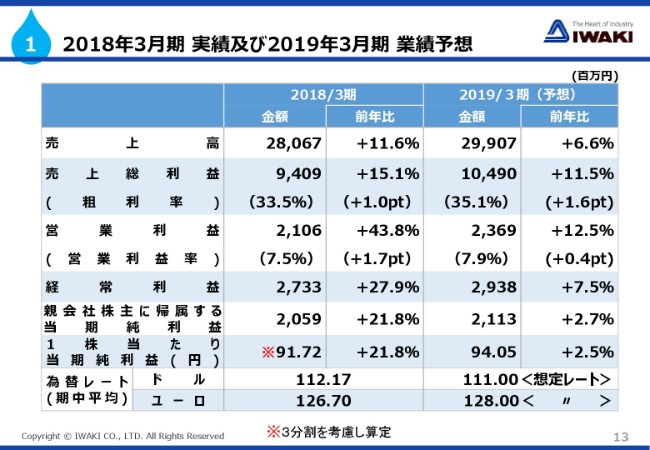

2018年3月期 実績及び2019年3月期 業績予想

2019年3月期の通期での業績予想を、スライド13枚目でお示ししております。左側が、昨期、2018年通期での実績。右側が、11月6日に情報修正で公表いたしました2019年3月期の業績予想です。2019年3月期の通期での連結売上高は、前期比6.6パーセント増の299億700万円と予想しております。

営業利益につきましては、前期比12.5パーセント増。金額で申しますと2億6,300万円増えまして、23億6,900万円です。売上高営業利益率は7.9パーセントで、経常利益につきましては7.5パーセントの増。金額で申しますと、2億500万円増えまして、29億3,800万円と予想をしております。

親会社株主に帰属する純利益が、21億1,300万円。1株当たり純利益を94円5銭としております。それから為替レートにつきましては、1ドル111円。1ユーロ128円を想定しております。

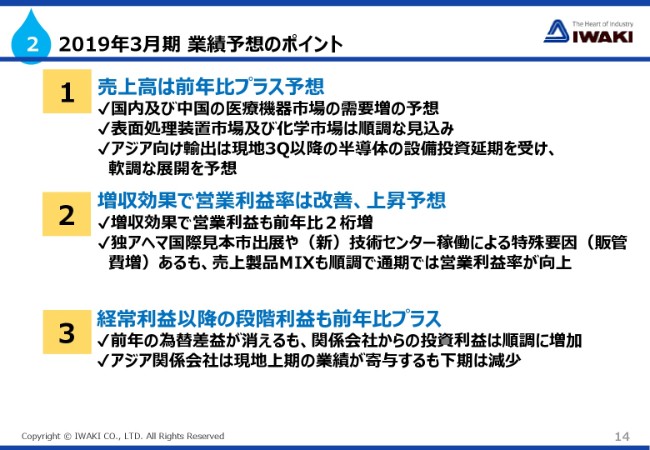

2019年3月期 業績予想のポイント

業績予想の要点です。スライド14枚目になりますが、主なポイントを並べてございます。売上に関しましては、医療機器市場……中でも人工透析装置向けや生化学分析装置向けのポンプの需要が増加する見込みです。それから表面処理市場と化学市場でも二次電池材料の量産などを受けまして、当面は順調な需要が見込まれます。この2点がプラス材料でございます。

一方、アジア向け半導体関連顧客では、設備投資の延期が若干のマイナス材料ということになります。

営業利益段階では、大規模な展示会への出展費用や新しい研究開発拠点の稼働開始など、今期の特殊要因の出費があったものの、(それぞれの)増収効果や、製品ミックス……比較的利益率の高いマグネットポンプ、定量ポンプの販売増が予想されることから、増益予想としております。

経常利益以降の段階利益につきましては、一部、アジアの関係会社の減速はあるものの、投資利益は順調に増加するものと考え、予想で前期比プラスとしております。

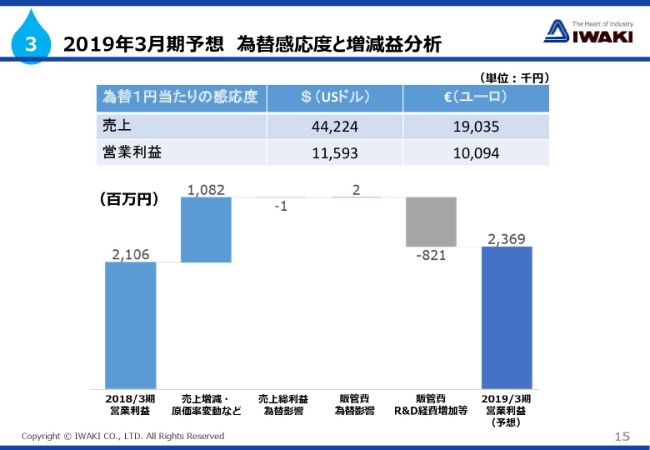

2019年3月期予想 為替感応度と増減益分析

スライドの15枚目が為替の感応度と予想の増益・減益の分析になります。為替につきまして背景を申し上げますと、取引につきましては、アメリカにありますイワキアメリカとはドルの取引、ドイツにありますイワキヨーロッパとはユーロの取引、それ以外の海外関係会社については、すべて円で取引をしております。

(スライド)上の段、為替感応度につきましては、2019年3月期は日本円とドルの関係で申しますと、為替1円の変動に対して、売上では約4,400万円、営業利益では約1,100万円(の変化があります)。日本円とユーロの関係では、同じく売上が約1,900万円、営業利益が1,000万円となります。

下の段のグラフ、いわゆる滝チャートと申しますけれども、増減益分析でございます。左側、2018年3月期の営業利益の21億600万円から始まりまして、売上の増減、それから原価率の変動などによりましてプラスの10億8,200万円です。

売上総利益に対する為替の影響がマイナス100万円。販管費に対する為替の影響が、プラスの200万円。販管費や研究開発費の増加影響で、マイナス8億2,100万円となっております。最終的に2019年3月期の営業利益は、12.5パーセント増の23億6,900万円という予想になります。

前提

スライドの16枚目が、前提となる市場環境の想定になります。一番左側に、当社の主力市場を6つ並べております。それから、海外と国内の市場環境を簡単にまとめてございます。市場環境で、青い文字で記載しているのが当社にとってのプラス材料、赤い文字で記載しているのが当社にとってのマイナス材料になります。

水処理市場では、国内では民間需要というのは非常に堅調であるものの、官公庁向けのマイナス予想というのがございまして、若干の減収と想定をしております。それから、半導体・液晶市場では、アジア、とくに韓国での設備投資延期という情報があるものの、全体としては前年度実績を上回るものと予想をしております。

医療機器市場に関しましては、国内・海外ともにポジティブな想定でございまして、主には国内の人工透析装置向けポンプと、国内・海外の生化学分析装置向けポンプが堅調であるというふうに想定をしております。

新エネルギー市場につきましては、国内・海外ともにネガティブな想定がありますけれども、アジアでは二次電池製造のための設備投資というのも増えておりまして、ほぼ横ばいを想定しております。

化学市場および表面処理市場につきましては、ともにほぼプラス材料で、ポジティブと判断しております。

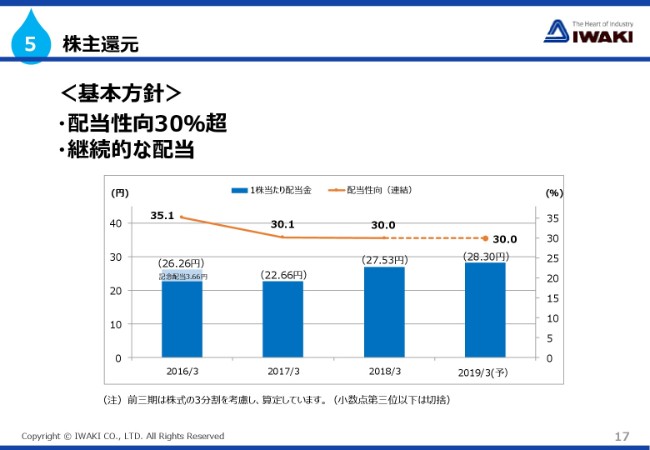

株主還元

スライドの17枚目が株主還元、配当性向の基本方針でございます。株主様への還元として、配当性向30パーセント程度は安定してお出しし続けるというのが、上場当初からの基本方針でございます。現在のところ、2019年3月期につきましては、年間28円30銭。配当性向30.2パーセントを計画しております。

スライドの配当実績のところですが、株式の3分割を行いましたので、その比較を容易にするために、過去につきましては3分の1で記載をしております。

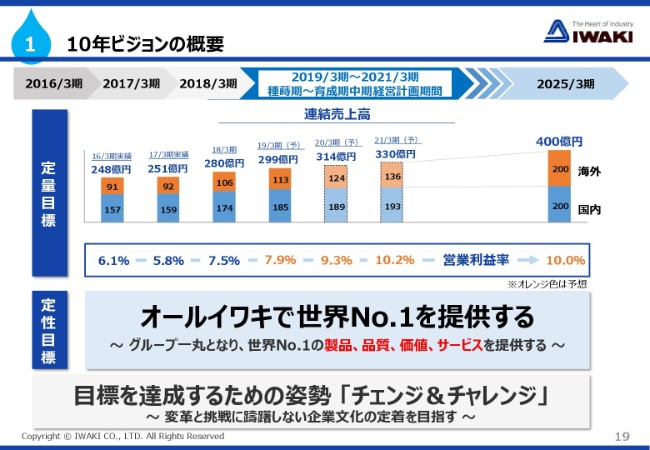

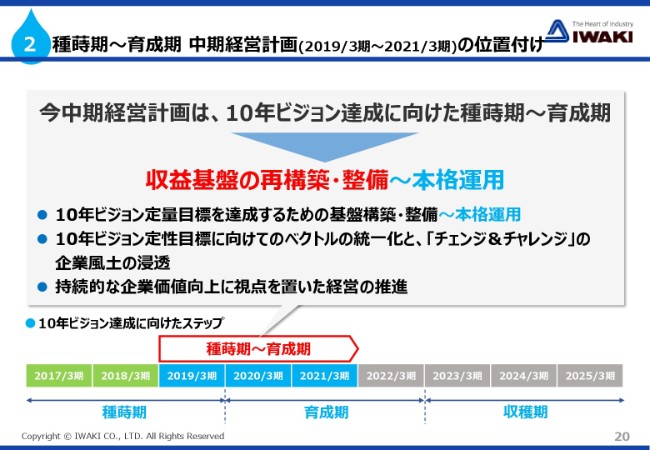

10年ビジョンの概要

ここからが、中期経営計画のお話になります。種まきの時期から、育成の時期というふうに記載がございます。当社の長期計画であります、2025年を最終年といたしましたイワキグループの10年ビジョンに基づく区分でありまして、後ほど説明をいたします。

何度かご説明しておりますけれども、2025年3月期までに、連結売上高を国内200億円、海外200億円の合計400億円にする、そして売上高・営業利益率を、安定的に10パーセントにするというのが定量目標でございます。グループ一丸で、世界No.1の製品・品質・価値・サービスを提供しようというのが定性目標になります。

種蒔期~育成期 中期経営計画(2019/3期~2021/3期)の位置付け

今回ご説明する中期経営計画、位置付けをまとめたのがスライドの20枚目になります。種蒔・育成のご説明になりますが、このスライドの一番下をご覧ください。2017年3月期から2025年3月期まで、9年間並んでいます。2019年までの3年間を、第1期の種蒔の時期。続く2022年までの3年間を、第2期の育成の時期。2025年までの3年間を第3期、収穫の時期と設定しています。

したがいまして、今回ご説明する中期経営計画は2019年から2021年までになりますので、種蒔の時期から育成の時期という表現をしています。

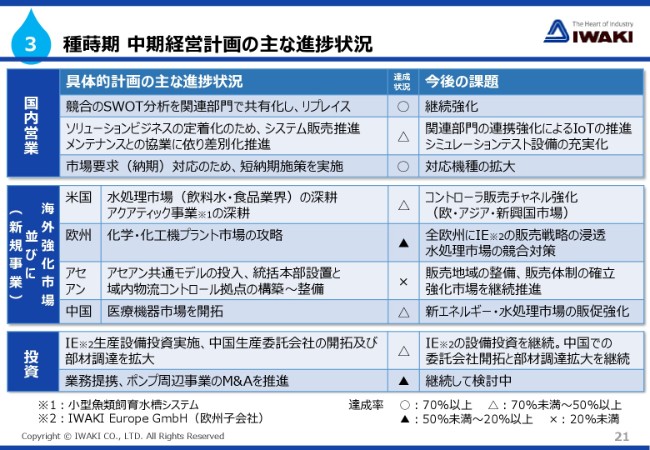

種蒔期 中期経営計画の主な進捗状況

これまでの計画事項の進捗具合をまとめたのが、スライドの21枚目になります。種蒔の時期にまとめあげようとしている計画でございます。定量評価は難しいこともありまして、「(スライドでは)◯・△・×」で評価をしています。

国内営業関連では、競合のリプレイスは「◯」になっています。今後はこの計画の強化は継続いたしますが、2019年3月期からはCS(顧客満足)を向上させることに、とくに集中をいたします。

ソリューションビジネスの定着、システム販売推進、メンテナンスの協業分野につきましては、営業部門やメンテナンス部門で個別に持っています顧客情報を、半ば統合できてきました。ポンプやシステムの導入から廃棄に至るまで、製品ライフサイクルの期間すべてにわたって、お客さまとお付き合いができる営業活動の強化を進めてまいります。それから、IoTという言葉の記載がございますが、これは後ほど触れさせていただきます。

中段が、海外および新規事業の部になります。アメリカでは、独自の新型の水質コントローラを武器にしまして、食品業界や、一般産業用の水処理への深耕、小型魚類飼育水槽システムを武器としましたアクアティック事業の進捗は、ほぼ順調と評価しています。

今後の課題にありますが、水質コントローラを、アメリカからアジアなどの新興国へと販売チャネルを整理・強化していくことが、注力すべき仕事になります。

欧州では、欧州マーケティングマネージャーの設置の後、実際のビジネスであります化学産業の振興などを、100パーセント子会社でありますイワキ・ヨーロッパを中心として販売戦略の下、拡大していくとしています。まだまだ満足のレベルにはありませんので、今後の課題ということで残っています。

アセアン地域では、まだ地域統括の準備を始めた段階でございます。計画そのものは策定していますが、「×」となっています。中国におきましては、医療機器市場では安定した売上を確保できるようになりましたけれども、その他の強化市場であります新エネルギー市場と水処理市場の安定化が、今後の課題になります。

投資関連では、イワキ・ヨーロッパでの生産設備に対する投資と、中国からの部材の調達や生産委託に関しての投資が継続中でございまして、「△」となっています。業務提携やM&Aの分野は継続検討で、こちらも「△」となっています。

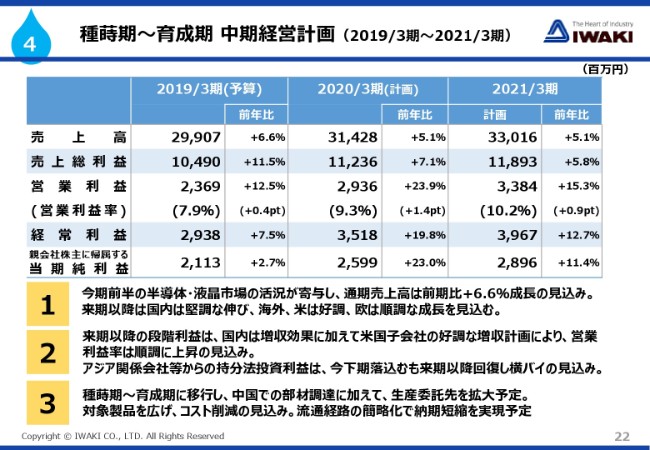

種蒔期~育成期 中期経営計画(2019/3期~2021/3期)

スライド22枚目が、11月12日に当社の取締役会で決議されました、2019年3月期から2021年3月期までの中期経営計画になります。売上に関しましては、2019年3月期の予想である299億700万円から、年度を追うごとに314億2,800万円、330億1,600万円と、5パーセント程度ずつ拡大される計画となっています。

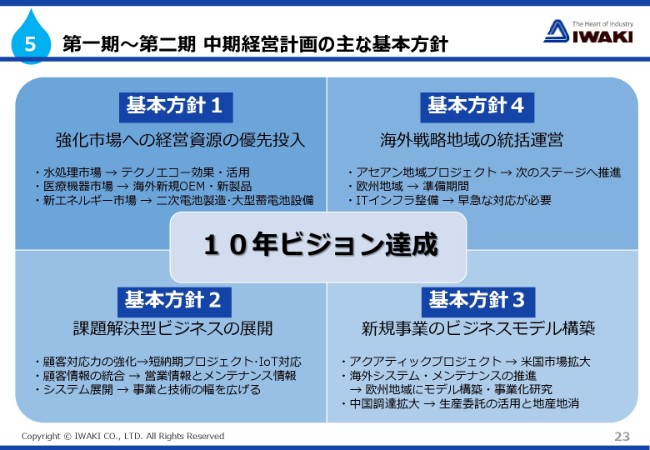

第一期~第二期 中期経営計画の主な基本方針

2021年3月期までの中期経営計画の主な基本方針を示したものが、スライド23枚目になります。基本方針になりますので、昨年とほぼ変わっていませんが、4点挙げてございます。

まず、基本方針1が「強化市場への経営資源の優先投入」でございます。当社では、水処理市場・医療機器市場・新エネルギー市場の3つの市場を強化・注力すべき市場と定めています。

この3つの市場に関する製品開発につきましては、他の市場向けの製品を後回しにしてでも開発人員を割り当てたり、短期化を図るという優先的な取り扱いをしています。水処理市場では、子会社のテクノエコー社を活用しまして、これまで得意としてきました大型温浴施設以外に、食品衛生管理分野の拡大を有望視しています。

医療機器市場では、国内既存ユーザーの維持に加えまして、海外特定顧客の新規開拓に注力いたします。新エネルギー市場では、EV関連の二次電池の製造や素材製造分野で期待できると考えています。

基本方針2が、「課題解決型ビジネスの展開」でございます。製品の短納期を実現するというのは、当社にとっての課題解決であると同時に、お客さまにとっても課題解決の1つであると考えています。短納期対応・対応機種の拡大が今後のテーマになります。現在では機種が限定されていますけれども、IoT対応も課題解決型ビジネスの一分野として、研究や実証を進めていきます。

基本方針3が、「新規事業のビジネスモデル構築」でございます。何度かご説明していますが、具体例で申しますと、小型魚類飼育水槽システムで、アクアティック事業と呼んでいるものになります。小型魚類飼育水槽システムは、ハードウェアとしての開発・種蒔はほぼ完了しています。営業面やノウハウのビジネス、コンサルティング的なビジネスの構築が、今後の課題となります。

基本方針3に、「海外システム・メンテナンスの推進」という言葉がございます。これは主に欧州地域にて、ポンプの単品販売ではなく、ポンプやコントローラ、配管などをひとまとめでユニット化して販売するという試みでございます。一部、品質保証や販売経路の整理という課題はございますけれども、チャレンジを始めています。

基本方針4が、「海外戦略地域での統括運営」になります。4つの基本方針の中では、最も遅れている項目でございますので、着実に進展させる計画でございます。

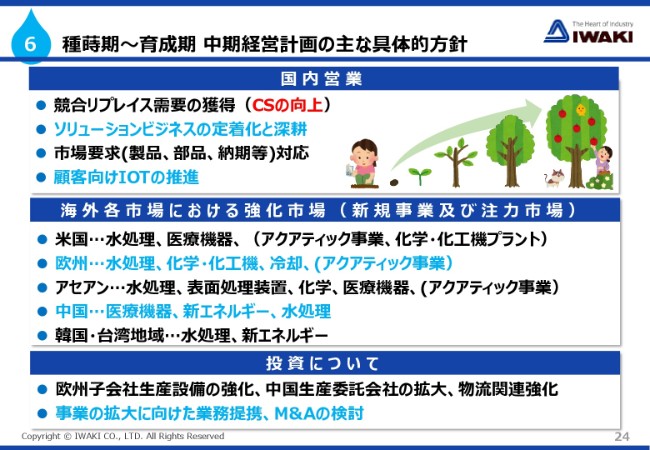

種蒔期~育成期 中期経営計画の主な具体的方針

2021年3月期までの中期経営計画の主な活動をまとめたのが、スライドの24枚目になります。国内ではここ数年継続しています競合リプレイス需要の獲得ということで、単に競合製品を当社製品に置き換えるだけではなく、CS(顧客満足度)の向上をとくに意識した営業活動を強化いたします。

また、当社の総合力が問われますのが、システム製品の提供やメンテナンス部隊を活用したソリューションビジネスの提供です。こちらに力を入れるとともに、市場要求への対応として、主に製品の短納期化による受注の取りこぼしを防ぎます。昨年後半から、IoT推進プロジェクトを発足させまして、いわゆる工業用IoTへの対応を開始しています。

対象機種は、大型マグネットポンプ等々に絞っていますが、ポンプやお客さまの製造プロセスの予防保全と、プロセスモニタリングに役立つことを目指しています。2017年9月には、大手であります横河電機株式会社さんの子会社であります、アムニモ株式会社さんから、化学プロセスで使用されるポンプの遠隔監視分野での協業パートナーに、イワキを選んでいただきまして、検証試験が始まるなどの進展が見られています。

海外では、各地域の特性がございます。有力市場が異なりますけれども、先ほど申し上げました強化3市場を柱に、売上の拡大を図ります。水処理市場では、海外各地域とも共通して重要な市場であります。主には、定量ポンプ・水質コントローラ・センサーを武器にいたしまして、一部では、これらをひとまとめにしたユニット装置として、お客さまに提供するなど、お客さまの利便性を高める活動を広げていきます。

海外地域でアメリカ・ヨーロッパ・アセアンに、アクアティック事業と記載がございます。これは先ほど申し上げた、小型魚類飼育水槽システムを鍵とした事業でございます。当社では、新規事業と位置付けている分野になります。遺伝子の研究でありますとか、工場の排水の毒性の評価のための動物試験で、これまでのマウスやラットに代わりまして、メダカやゼブラフィッシュなどの小型魚類を飼育する例が増えています。

この実験用の魚……健康で均質な魚を大量に飼育するための設備が、小型魚類飼育水槽システムでございます。何度か申し上げていますが、ハードウェアとしては国内専用モデルやグローバルモデルの開発が進みまして、販売量も成長しつつありますけれども、次のステップとして、健康な魚を数多く飼育するための環境を整えるノウハウの提供といった、コンサルタント的なビジネスを整備いたします。「なぜポンプ屋が魚の飼育を」とお考えの方もいらっしゃると思いますので、後ほどもう一度、お話をさせていただきます。

投資につきましては、ヨーロッパの子会社でノックダウン生産設備の増強・更新、あるいは中国生産委託会社の拡大、さらに短納期化のための物流の強化を継続いたします。中国での生産委託につきましては、後ほどもう一度ご説明をいたします。M&A関連につきましては、何度も申し上げています。当社のビジネスの範囲内や周辺の領域におきまして、当社の事業拡大に資するのであれば、業務提携や買収などをこれまで以上に柔軟に検討を行っていくということでございます。しかし、現状では具体的な案件はございません。

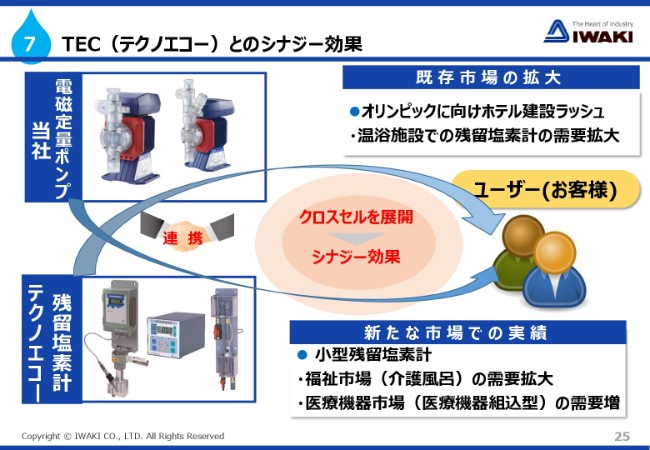

TEC(テクノエコー)とのシナジー効果

今後の事業展開で成長のポイントを3つほど説明いたします。1つ目は、スライド25枚目の子会社テクノエコー株式会社についてでございます。テクノエコー社が得意としていますのは、残留塩素という、滅菌剤・殺菌剤の濃度測定技術でございます。この分野……例えば温泉・お風呂のお湯の塩素濃度管理、あるいは工場排水の塩素濃度測定です。

非常に複雑でノウハウが必要とされる仕事で、大手の専門メーカーさんが技術的にギブアップしてしまうような案件では、(当社は)技術的に最終的にたどり着く駆け込み寺的な存在でございます。テクノエコー社は小さな会社でございますので、自販力が弱かったのですが、当社の販売ネットワークに乗せることによりまして、第1の協業効果として、順調な売上を上げています。

スライドの右の上段に「既存市場」とございます。これまでに継続して大型温浴施設、とくに東京オリンピックに向けまして、ホテルの建設ラッシュ等が追い風になっています。当分は、安定した売上が継続するものと思われます。右の下の段、「新たな市場」といたしましては、福祉市場・医療機器組込用の製品がともに、イワキの定量ポンプとセット販売されるということで、第2の協業効果を生んでいます。

スライドには記載していませんけれども、最近ですと、今年6月に公布されました厚生労働省の食品衛生法に一部改正がございました。簡単に申しますと、食品や食品を入れる容器の洗浄や冷却などで使用する水の衛生管理において、履歴管理などが非常に厳しくなる改正でございます。テクノエコー社が得意としています濃度測定でありますとか、データの保持といった分野の機器が必要となりまして、こちらも追い風になるものと考えています。

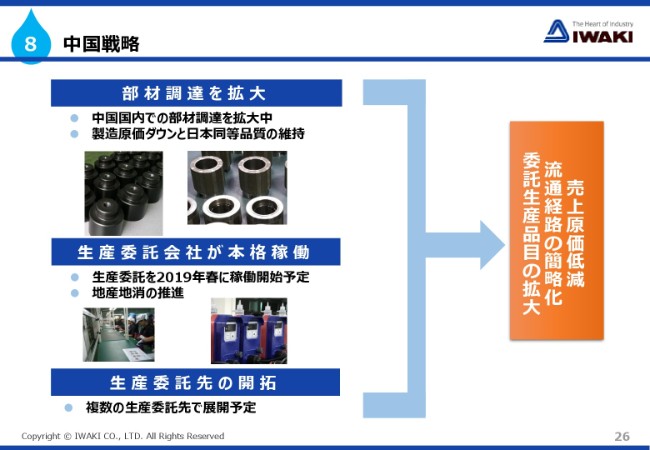

中国戦略

今後の事業展開、成長のポイントの2つ目が、スライド26枚目でお示ししています中国戦略です。主に、調達と生産委託に関してですが、調達面では、コストが若干上昇傾向にございますが、まだまだ安定した良好な部品の調達が可能でございます。これらの部材は、中国で調達して、日本に供給して、当社製品の製造原価を低減するのが大きな目的になります。

生産委託面では、ポンプやコントローラで、最後まで組み立てられる委託先がございますので、こちらを活用いたしまして、市場として規模の大きい中国市場に供給します。いわゆる地産地消で流通経路を簡略化しまして、納期の短縮でありますとか、中間コストの圧縮を図ります。若干計画から遅れましたけれども、現地での本格的な生産委託は、2019年春から稼働開始の予定でございます。

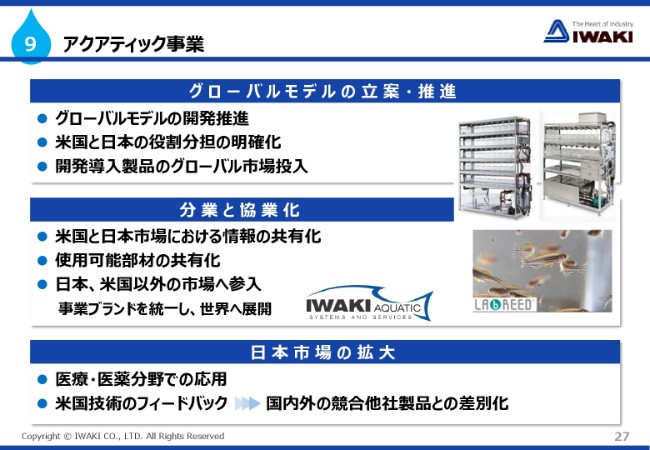

アクアティック事業

今後の事業展開、成長のポイント3つ目が、スライド27枚目でお示ししていますアクアティック事業の展開でございます。中期計画の具体的方針で触れましたハードウェアとしては、主に小型魚類飼育水槽システムを用いる事業でございます。日本のイワキとイワキ・アメリカがプロジェクトを組みまして、日米だけではなく、他の地域……ヨーロッパ等々、グローバルに展開する計画でございます。

「なぜポンプ屋が魚の飼育を手がけるのか」というお話になりますが、魚が住んでいます海の海水は、普通の金属製ポンプでは取り扱うことができない、一種のケミカル、薬液でございます。当社では過去から、魚を飼育するためのポンプやフィルター、温度調節機器などを扱っていました。ですから、水族館で海水を循環・ろ過する仕事や、いけすのあるような飲食店で魚を飼育する仕事は、非常に得意としています。

魚を飼育するノウハウ、言い換えますと魚を飼育するための水質をコントロールするノウハウを蓄積しています。これらの機器類や魚を飼育するノウハウを詰め込んだのが、小型魚類飼育水槽システムで、商品名で言いますと「LABREED」でございます。現在では、ハードウェアの提供が主な仕事になっていますけれども、水質をコントロールするノウハウや決められた時間に卵を産ませるノウハウもございます。

こうしたノウハウの提供など、コンサルタント的なビジネスに発展させようというのが、今後の事業展開の目標になります。とくに、最大の市場でありますアメリカにおきましては、同じ事業を行っていた競争相手である大手の業者が事業から手を引いたということがありまして、プレイヤーの隙間ができている状況になります。昨年度は、ここをチャンスと考えまして、人材の先行投資なども行っています。

これまでの実績としては、日米共同プロジェクトによりまして、グローバルモデルの製品化が進んでいました。アメリカ市場でも引き合いが非常に活発化していまして、今中期経営計画中には、かなりの刈り取りが始まるものと考えています。

駆け足ではございましたが、長時間にわたりまして、ご清聴ありがとうございました。私からの説明は以上でございます。

新着ログ

「機械」のログ