日本ライフライン株式会社 2019年3月期第2四半期決算説明会

日本ライフライン、2Qに通期業績予想を下方修正 販売計画の見直しが影響

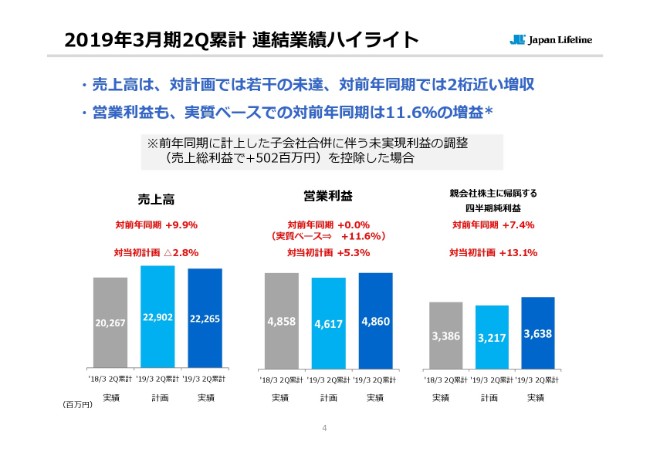

2019年3⽉期2Q累計 連結業績ハイライト

髙橋省悟氏:2019年3月期第2四半期決算概要、および2019年3月期通期業績予想の修正、ならびに、直近で開示いたしました新規契約等の状況について、ご説明いたします。

まず、2019年3月期第2四半期決算概要についてご説明いたします。2019年3月期第2四半期累計の営業連結業績ハイライトです。売上高については、対計画では若干の未達でありましたものの、引き続き、自社製品・仕入商品ともに伸長いたしまして、2桁近い増収となりました。

また営業利益は、販管費の増加により、対前年同期比では横ばいとなりました。しかしながら、昨年4月1日付で、子会社であるJUNKEN MEDICAL社を吸収合併したことに伴う、未実現利益の調整による一時的なプラス効果、5億200万円を控除いたしました、実質ベースでは11.6パーセントの増益となりました。四半期純利益につきましては、対前年同期で7.4パーセント、対当初計画で13.1パーセントの増益となりました。

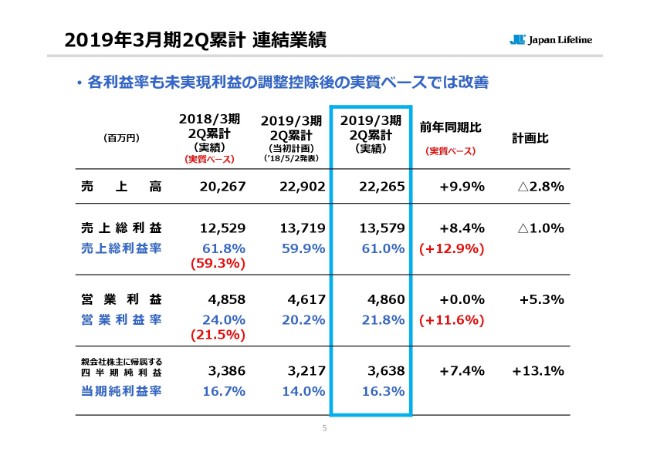

2019年3⽉期2Q累計 連結業績

対前年同期、および計画との各段階利益率の比較です。2019年3月期第2四半期累計では、売上総利益率が61パーセントとなりました。前年同期が61.8パーセントでありまして、数字上は悪化していますが、前述の実質ベースにおいては、59.3パーセントから61パーセントへと改善しています。

これは自社製品の中でも、収益性の高い製品が伸長していることによるものでございます。また営業利益率についても、販管費の増加が想定を下回ったこともありまして、実質ベースにおきましては、若干上回っています。

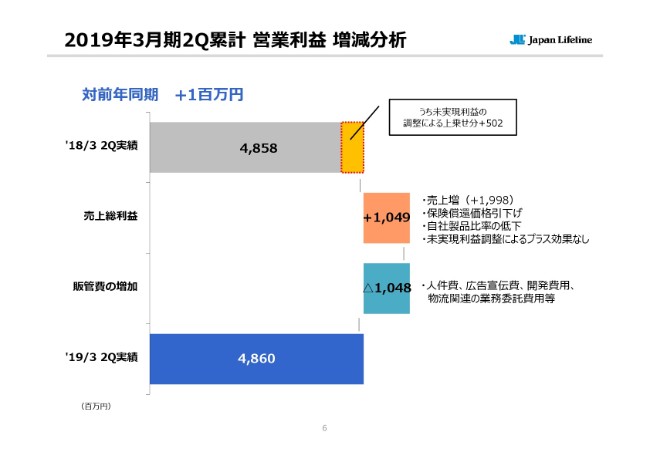

2019年3⽉期2Q累計 営業利益 増減分析

2019年3月期第2四半期累計における営業利益の増減分析です。前年同期の営業利益48億5,800万円には、先ほど申し上げた5億200万円の未実現利益の調整によるプラスが含まれています。黄色い部分がそちらになります。売上総利益については、保険償還価格の引き下げ、自社製品比率の低下に加えて、未実現利益の調整によるプラス効果がないことなどのマイナス要因はございますが、10億4,900万円の増加となりました。

その一方で、販管費につきましては、体制強化に向けた人員増に伴う人件費の他、新商品導入に伴う広告宣伝費や、自社製品の開発の費用等によりまして、10億4,800万円の増加となり、当期の営業利益としましては、前年同期と同水準となりました。

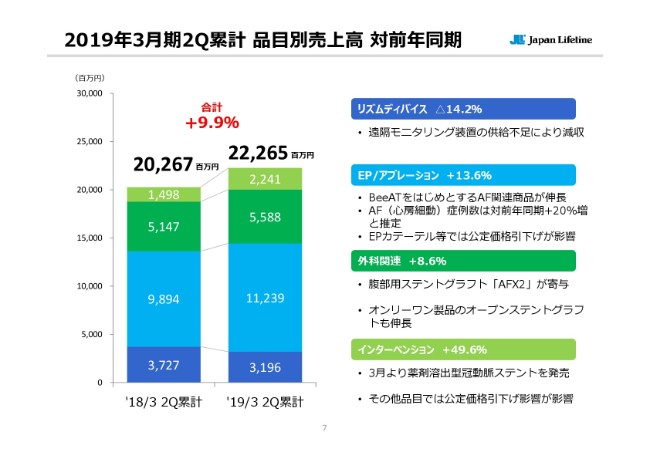

2019年3⽉期2Q累計 品⽬別売上⾼ 対前年同期

品目別売上高の前期比較です。リズムディバイスでは、遠隔モニタリング装置の供給不足により、当初より減収を見込んでいましたが、実績としましては、対前年同期で14.2パーセント減となりました。EP/アブレーションでは、心房細動の症例数が、前年同期比で約20パーセント増と推定していますが、オンリーワン製品である「BeeAT」をはじめとする関連製品が伸長いたしました結果、対前年同期13.6パーセント増となりました。

外科関連では、自社製品であり、オンリーワン製品でもある、オープンステントグラフト「FROZENIX」の他、腹部用ステントグラフト「AFX2」の販売数量が増加したことから、対前年同期8.6パーセント増となりました。インターベンションでは、本年3月に発売した、薬剤溶出型冠動脈ステント「Orsiro」が増加したことにより、その他の品目では、保険償還価格の引き下げ等による影響を受けましたものの、対前年同期で49.6パーセント増となりました。

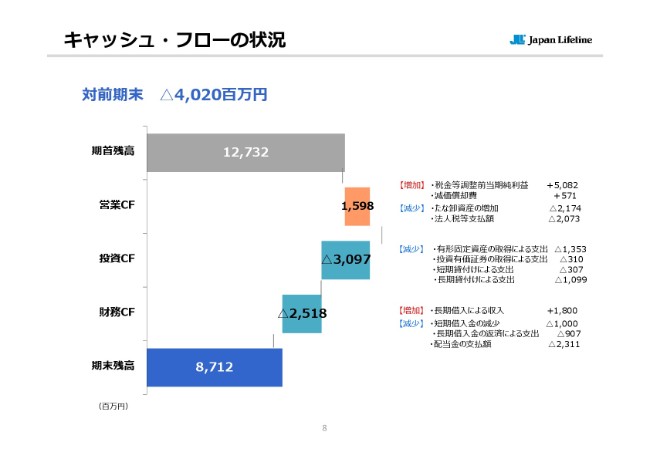

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業キャッシュ・フローの主な増加要因といたしましては、税金等調整前当期純利益50億8,200万円、減価償却費5億7,100万円があった一方、減少要因としましては、たな卸資産の増加21億7,400万円、法人税等支払額20億7,300万円がありました。

投資キャッシュ・フローの主な減少要因としましては、有形固定資産の取得による支出13億5,300万円、投資有価証券の取得による支出3億1,000万円、短期貸付けによる支出3億700万円、長期貸付けによる支出10億9,900万円がありました。なお、投資有価証券の取得のうち、約1億円は再生医療ベンチャーへの出資です。残りは、マレーシア現地法人への増資になります。

財務キャッシュ・フローの主な増加要因は、長期借入による収入18億円があったことです。減少要因としましては、短期借入金の減少として10億円、長期借入金の返済による支出が9億700万円、配当金の支払23億1,100万円がかかりました。以上によりまして、キャッシュは対前期末に比べ、40億2,000万円の減少となりました。

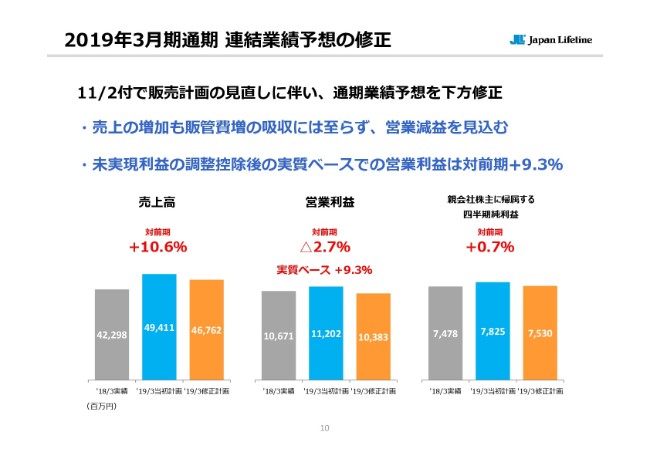

2019年3⽉期通期 連結業績予想の修正

2019年3月期通期業績予想の修正についてご説明いたします。本日、通期の販売計画の見直しに伴い、業績予想を下方修正いたしました。売上高については、大型新商品として本年3月に導入しました「Orsiro」の販売状況が計画を下回っていることなどを、主な要因といたしまして、当初計画からの減少を見込んでいます。

営業利益については、売上の減少に対して、販管費については大幅な減少が見込まれないことから、前年同期比で減益となる見通しです。しかしながら、第2四半期累計と同様、前期には通期で未実現利益の調整として、売上総利益で11億7,000万円のプラス効果があったことから、この増加を控除した実質ベースでは、対前期で9.3パーセントの増加となります。当期利益につきましては、0.7パーセントの増益を見込んでいます。

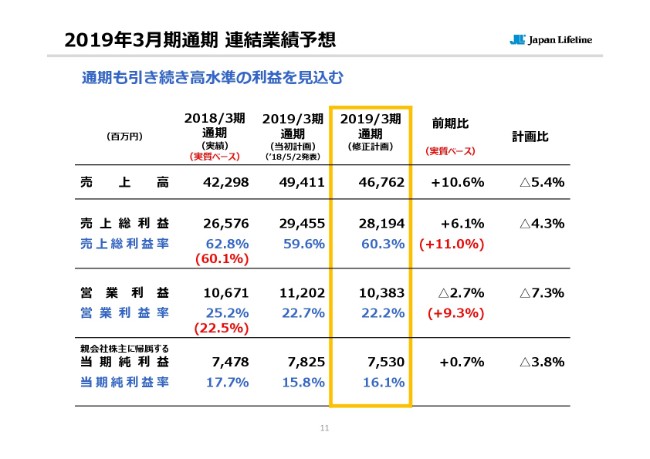

2019年3⽉期通期 連結業績予想

対前期および当初計画との各段階利益率の比較です。売上総利益率については、当初計画の59.6パーセントを上回る見通しです。また対前期におきましても、実質ベースでは若干の改善を見込んでいます。また営業利益率につきましては、売上減少に伴う利益の減少額が大きく、当初計画を0.5ポイント下回る見通しとなっています。

対前期につきましても、前期の実質ベースが22.5パーセントであるのに対し、残念ながら0.3ポイントの低下を見込んでいます。

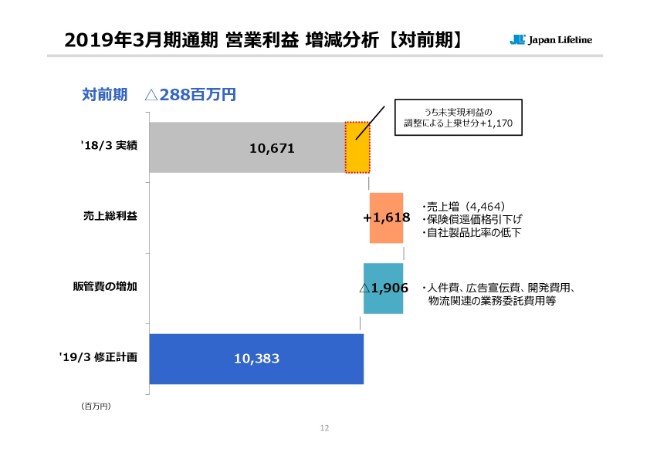

2019年3⽉期通期 営業利益 増減分析【対前期】

2019年3月期通期修正計画の営業利益の増減分析です。前期の営業利益106億7,100万円に11億7,000万円の未実現利益の調整によるプラスが含まれております。先ほどと同様、黄色の部分がそれに当たります。

売上総利益については、保険償還価格の引き下げ、自社製品比率の低下に加えて、未実現利益の調整によるプラス効果がないことなどのマイナス要因がございますが、16億1,800万円の増加となりました。

その一方で、販管費につきましては第2四半期同様に、人件費のほか広告宣伝費や自社製品の開発費用等により、19億600万円の増加を見込むことから、営業利益としましては対前期比2億8,800万円の減益となる見通しです。

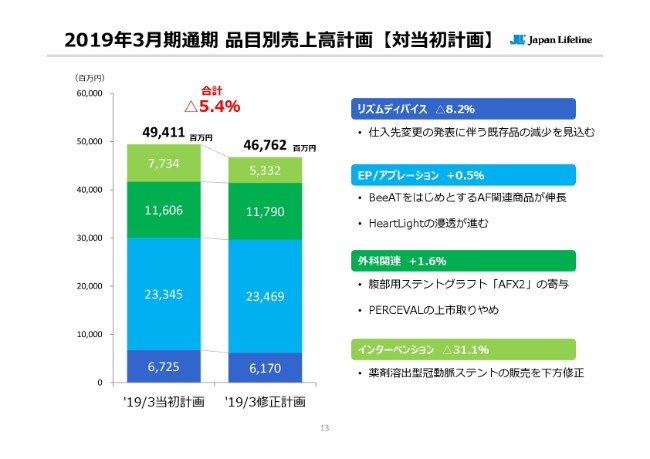

2019年3⽉期通期 品⽬別売上⾼計画【対当初計画】

通期修正計画における品目別売上高について、当初計画との比較についてご説明いたします。

リズムディバイスでは、8月末に仕入先の変更の発表を行ったことによりまして、現在扱っている既存品の減少を見込んでおります。

EP/アブレーションでは、心房細動の症例数が引き続き増加する見通しを踏まえ、おおむね計画どおりの進捗となることを予想しております。新商品である「HeartLight」の医療機関への浸透も、順調に進む見通しです。

外科関連では、オープンステントグラフトのほか、腹部用ステントグラフトの販売数量が順調に増加しておりまして、当初計画から若干の上乗せをしております。

インターベンションでは、薬剤溶出型冠動脈ステントの「Orsiro」が想定を下回っており、マイナス31.1パーセントと大きく下方修正いたしました。「Orsiro」の通期の想定マーケットシェアを、当初目標の15パーセントから8パーセント程度に引き下げております。

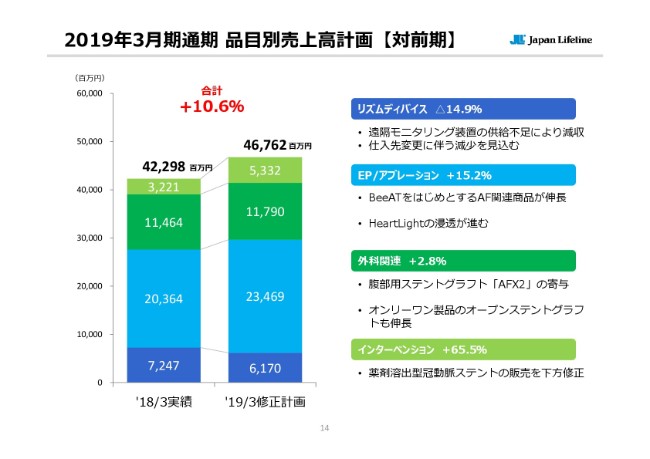

2019年3⽉期通期 品⽬別売上⾼計画【対前期】

前期実績との比較です。リズムディバイスは、遠隔モニタリング装置の供給不足や、仕入先変更に伴う既存品の減少が想定されることから、14.9パーセントの減少を見込んでおります。

EP/アブレーションでは、心房細動の症例数の増加を受けて、15.2パーセントの増加を見込んでおります。来期に向けて、「HeartLight」の浸透に努めてまいります。

外科関連では、オープンステントグラフト・腹部用ステントグラフトの販売数量が順調に推移するものと見ております。

インターベンションでは、「Orsiro」の下方修正を行ったものの、新商品として売上規模の拡大に寄与しておりまして、対前期では65.5パーセントの増加を見込んでおります。

設備投資/減価償却費/研究開発費/従業員数

設備投資/減価償却費/減価償却費/研究開発費/従業員数です。2019年3月期の修正計画といたしまして、設備投資額および減価償却費につきまして、若干の減少を見込んでおります。設備投資額は17億8,600万円から14億3,600万円、減価償却費は13億3,400万円から12億9,600万円としております。

16~19ページにつきましては、第2四半期累計および通期修正計画の品目別の売上高のブレイクダウンとPLになります。のちほどご高覧いただければ幸いと存じます。

リズムディバイス①

続きまして、直近でいくつかインパクトのある情報開示をいたしておりますので、その概要をご説明いたします。

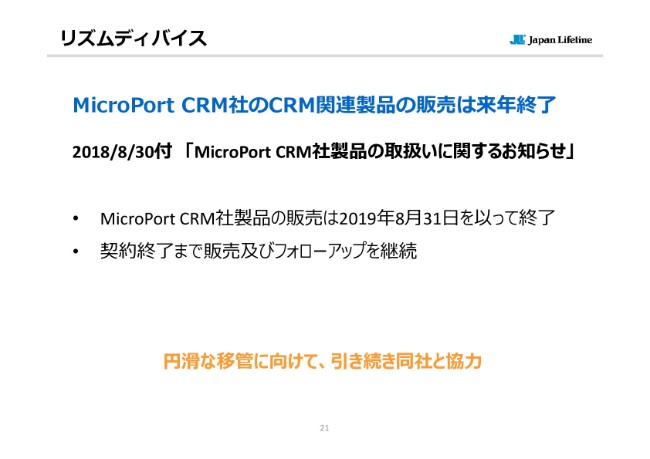

本年8月末にMicroPort CRM社のCRM製品につきまして、来年8月の契約期間満了をもって販売終了する旨を開示いたしました。期間満了までは、引き続き販売およびフォローアップを行ってまいります。

リズムディバイス②

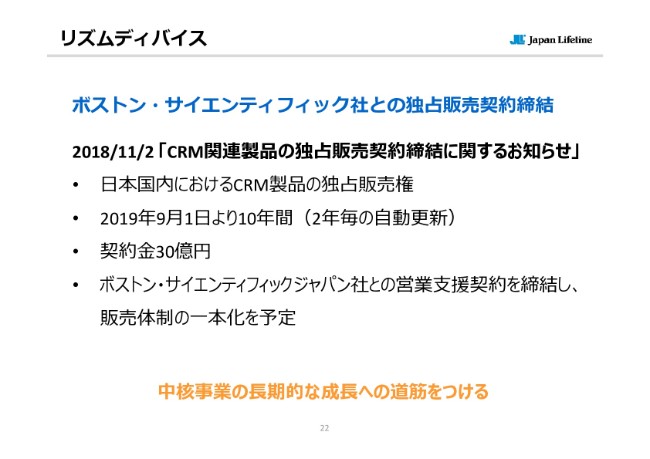

先ほどのMicroPort CRM社製品の取扱い終了後である来年9月より、新たにボストン・サイエンティフィック社の製品を販売開始いたします。8月末の基本合意の段階では、独占か否かが決定しておりませんでしたが、当社による独占販売となりました。その旨を本日開示させていただいております。

契約品は30億円と高額ではございますが、頻脈治療製品も含めて当社独占となりますので、売上規模も相応となることを見込んでおります。

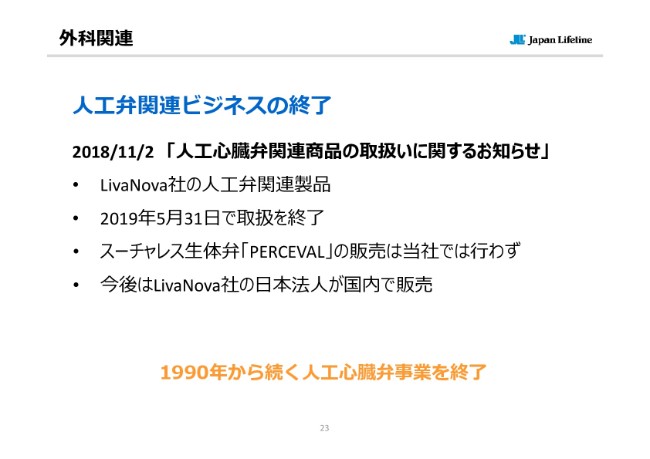

外科関連①

さらに、LivaNova社関連製品の取扱いにつきましても、来年5月の契約期間満了後に、更新することなく販売を終了いたします。これに伴いまして、新商品として当社で導入を予定しておりましたスーチャレス生体弁「PERCEVAL」の販売は、当社では行わないことを決定しております。

なお、当該商品は当期の販売計画に含まれておりましたが、導入初期の段階であり、影響はわずかです。

外科関連②

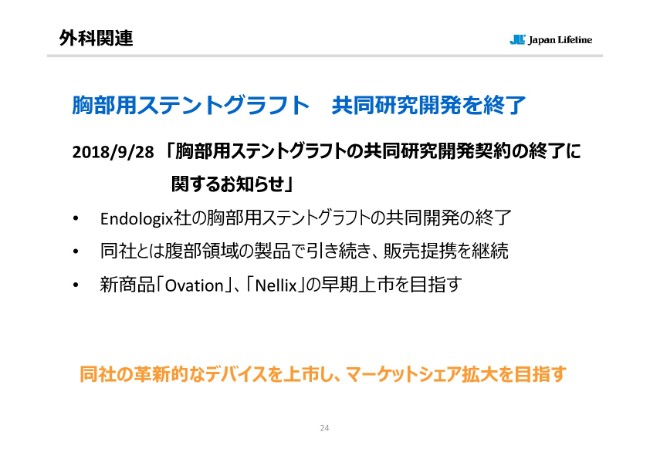

胸部用ステントグラフトにつきまして、現在腹部用の商品を仕入れているEndologix社と共同研究開発契約を締結しておりましたが、同契約を終了いたしました。この内容は9月末に公表しております。

なお、当社は腹部領域におきまして、「Nelix」等の優れた製品ポートフォリオを有しておりまして、引き続き同社と腹部領域での協力関係を継続してまいります。

外科関連③

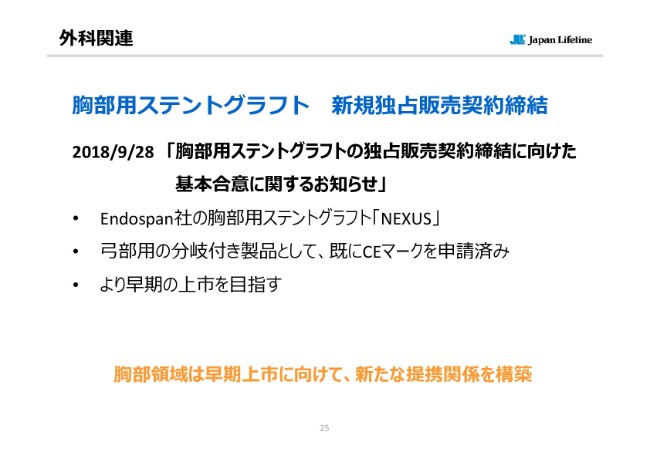

一方、胸部領域におきましては、新たにイスラエルのEndospan社と独占販売契約を締結いたしました。胸部大動脈を対象とする枝付きのステントグラフトでありまして、すでにCEマーク申請を行っております。

本製品は、弓部に特化しました独自の構造によりまして、合併症の低減が期待されております。非常に市場競争力のある製品と見込んでおります。

また、共同開発品の導入に比べまして、時間と費用の削減が見込めることから、従来の方針を転換いたしました。

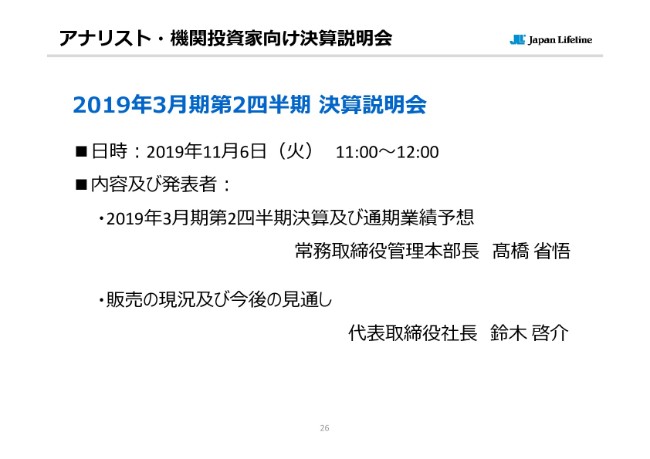

アナリスト・機関投資家向け決算説明会

上期決算および契約状況をご説明してまいりました。以上で私からのご説明は終了となります。本日はありがとうございました。

新着ログ

「卸売業」のログ