興銀リース株式会社 2019年3月期第2四半期決算説明会

興銀リース、差引利益・純利益は半期ベースで過去最高値 中間配当を2円増配

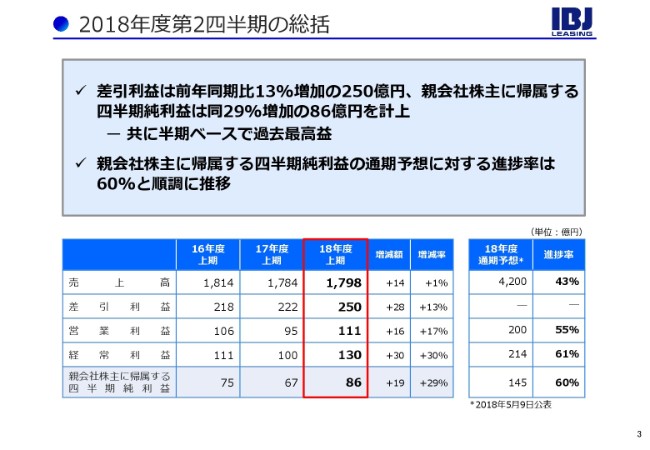

2018年度第2四半期の総括

本山博史氏:ご紹介いただきました、本山でございます。本日はお忙しい中お集まりいただきまして、誠にありがとうございます。まず、資料に基づいて30~40分ほど簡単に説明をさせていただいて、ご質問等をお受けしたいと思います。

まず(資料を)めくっていただいて、3ページをご覧いただきたいと思います。第2四半期の総括でございます。差引利益につきましては、そこに書いていますように、前年同期比13パーセント増の250億円、当期純利益は86億円でございまして、ともに半期ベースでの過去最高益を達成できたわけでございます。

それから、計画に対する進捗率です。右のところにありますように、売上高は43パーセントですが、営業利益・経常利益・四半期純利益ともに、おかげさまで50パーセント台後半から60パーセントの進捗です。

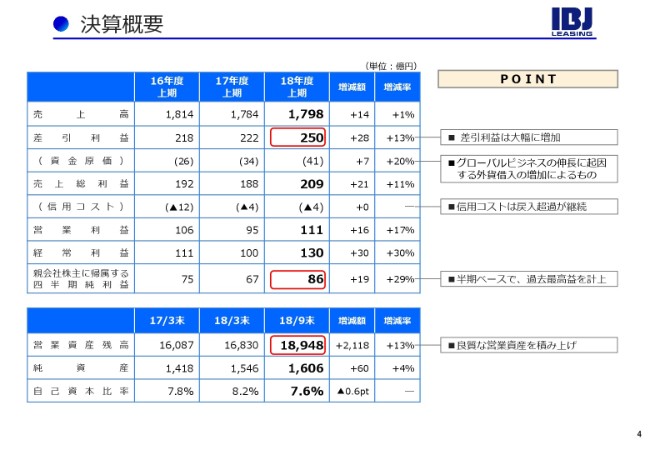

決算概要

次に、4ページをご覧いただきたいと思いますが、決算概要です。

先ほど申し上げましたが、差引利益は250億円で、対前年同期比で見ていただきますと、28億円の増加でございます。これは、不動産のリート案件でありますとか、収益性の高い飛行機のビジネスが伸びたことがございました。

併せまして、後で申し上げますけれども、差引利益率もようやく底を打ってきていますので、中期経営計画において収益性の高いビジネスを進めていくという試みが、こういうところにも反映できたのではないかと考えています。

これも後ほど詳しくご説明いたしますが、資金原価は41億円ということで、プラス7億円となっています。これは、グローバルなビジネスを伸ばそうというこの中計の中で、外貨資産の伸びに合わせまして、外貨借入が増加しています。

この7億円の伸びは、ボリュームの要因と金利の要因半々となっています。信用コストにつきましては、今期も戻入超過でございまして、特別利益に過去のJOLの特別な利益が入ってきていますけれども、最終利益は86億円で過去最高となっています。

営業資産残高が1兆9,000億円弱近くに伸びました関係で、自己資本比率は若干低下していまして、7.6パーセントとなっています。

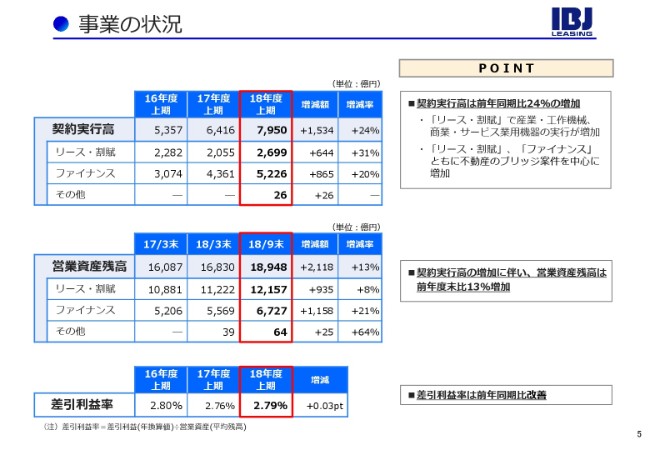

事業の状況

次に、5ページをご覧いただきたいと思います。

契約実行高と営業資産残高でお示ししていますが、契約実行高が……要するに、当期の契約が取れた額といたしましては、リース・割賦ならびにファイナンスともに(それぞれ)644億円、865億円といった伸びになっています。

(要因として)リース・割賦につきましては、産業・工作機械、商業・サービス業用機器の実行が増加したこと。それから、リースにおいてもファイナンスにおいても、不動産のブリッジ案件を中心に増加したということでございます。これは後ほど、また詳しく分野ごとにご説明をさせていただきます。

そういうかたちで、営業資産残高といたしましては、1兆9,000億円近くになってきているということでございます。

先ほど申し上げましたように、差引利益率が2.79パーセントということで、昨年度上期に比べますと、若干改善してきているということでございます。これは、先ほど申し上げましたように、航空機のファイナンスでありますとか、不動産のブリッジが増えたこともございます。また、いわゆる支店ベースでの利益率水準も、昨年度の上期あるいは昨年度上期を上回るものをキープできるようになってきたことが、全体の底上げにつながってきているということでございます。

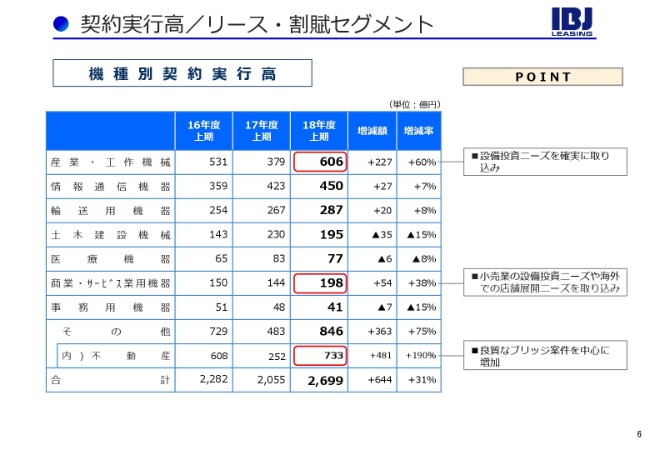

契約実行高/リース・割賦セグメント

次に、6ページをご覧いただきたいと思います。これは、リース・割賦セグメントの、契約実行高の機種別内訳でございます。

まず、トータルといたしまして、今年度の契約実行高は2,700億円弱ということで、前年同期に比べますと644億円、31パーセントの伸びとなっています。これは、上の段を見ていただきますと(おわかりのように)今期は非常に厳選しながらも、不動産のブリッジが積み上がったということでございます。

昨年(2017年度)上期のときには、252億円ということで「ちょっと少ない」ということを申し上げたかと思いますが、今期はそういう中で、良質なブリッジ案件を積み上げることができた。これが、大きな要因でございます。この(増加率の)31パーセントとは、業界平均が3パーセントですから、いかにこの不動産の影響が大きかったかということがおわかりいただけるかと思います。

あと、大きな増減があったところを簡単にご説明いたしますと、一番上の産業・工作機械が606億円で、前年同期比60パーセントの伸びでございます。(2016年度上期が)531億円、(2017年度上期が)379億円、(2018年度上期が)606億円となっています。これは、今期は前年同期と比べると、設備投資のニーズを確実に取り組みながら、半導体の製造設備等も積み上がったことが、大きな要因でございます。

土木建設機械は15パーセントのマイナスになっていますが、業界平均もマイナス16パーセントです。これは、前年上期は、建機の排ガス規制前の駆け込み需要があったことで(今年は)これが剥げ落ちたということかと理解しています。国内外で見ると、海外の中国の建機ビジネスは、まだ比較的堅調にあるということであります。

それから、商業・サービス業用機器が198億円、38パーセントの伸びでございました。業界平均で言うと、これがプラマイゼロでございます。小売業の設備投資ニーズは、非常に細かいものです。1点当たりの設備投資ニーズは、コンビニやスーパーなど、ロットは小さいんですが、そういうものを着実に積み上げてきたということでございます。

それから今期は、海外に日本企業さんが出て、こういった店舗展開をされるといったニーズを取り込むことができたのが、1つの大きな要因でございます。

不動産のところは、先ほど申し上げました、良質なブリッジ案件(を中心とした増加)でございます。

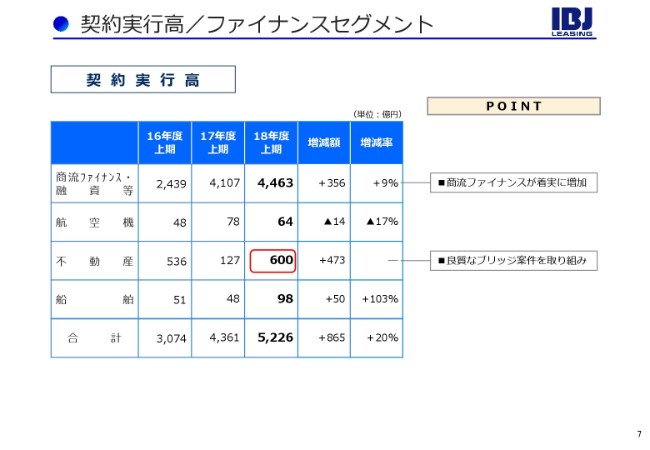

契約実行高/ファイナンスセグメント

次に、7ページをご覧いただきたいと思います。

まず、商流ファイナンス。2017年度上期・2018年度上期を見ていただきますと(おわかりのように)商流ファイナンスを着実に取り込めることができたということ。

それから航空機は、若干今期は減っています。これは、今期は航空機担保ローンではなくて、どちらかと言うと機体を保有する方を重視したということでございます。とくに昨年度は、機体の保有がなかなかうまくいきませんでしたので、航空機担保ローンを積み上げたということが、ここに出てきているということでございます。

不動産については、先ほども申し上げています、ブリッジ案件の積み上がりでございます。

あと、船舶が98億円ということで50億円のプラスとなっていますけれども、このうち71億円がリファイナンスの案件です。当期にリファイナンスの案件が集中したということで、現在の船舶市況の中で、何か新しいものを大きく取り上げたということではございません。

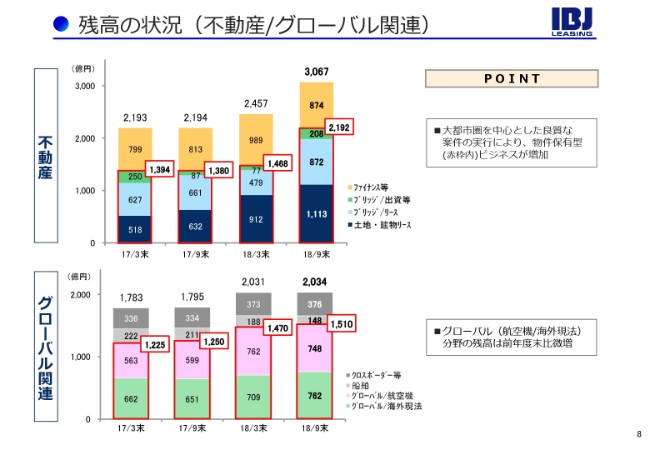

残高の状況(不動産/グローバル関連)

次に、8ページをご覧いただきたいと思います。ここで、不動産とグローバル関連ということで、まとめてご説明をしています。

不動産のこの赤枠で囲った部分が、いわゆる物件を取得するものでございます。グリーンがブリッジ/出資。これは、SPC等への出資のブリッジが中心です。それから、この薄い青色のところが、我々が持つブリッジの案件です。そしてその下が、土地・建物を、我々がブリッジではなくて、ある程度の期間持つといったことです。

ここで、とくに今回目立ちましたのは、ホテルの新設ニーズで、我々が土地・建物を保有するといったものが多くて、1,100億円台になってきたということです。ブリッジのところも(リースが)872億円と(出資等が)208億円です。合わせると524億円の増ということですから、前年同期との対比で見ていただきますと、この伸びがおわかりいただけるかと思います。

ブリッジ等につきましても、主にその大都市圏を中心とした、どちらかと言うとオフィス系よりは商業・ホテル・倉庫といった物件を中心に積み上げてきているということでございます。

下のグローバルのところを見ていただきますと、ピンクのところが航空機でございます。その下が、現地法人のものでございます。合わせますと1,510億円ということで、1,470億円(だった)前年同期からは40億円の増でございます。

航空機よりも私が注目していますのは、現地法人の(2018年3月末の)709億円が(2018年9月末に)762億円になってきているということでございます。(2017年3月末の)662億円から(2017年9月末に)651億円、(2018年3月末に)709億円、(2018年9月末に)762億円ということです。

中計の中で海外の、とくに非日系先に対するファイナンス案件を取り組んでいこうということが、こういうかたちで数字に着実に表れてきていると言えるかと思っています。

以上が、不動産とグローバル関連でございました。

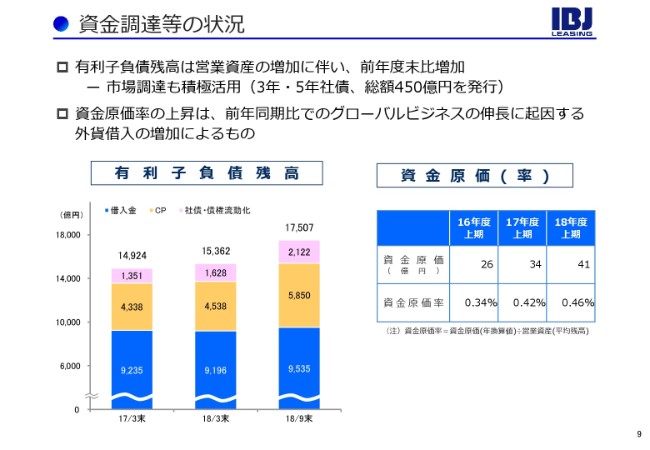

資金調達等の状況

次に、9ページをご覧いただきたいと思います。

有利子負債は1兆7,507億円で、内訳は、借入金が9,535億円、CPが5,850億円、社債・債権流動化が2,122億円という数字になっています。

この上期で特徴的なことは、昨年度(2017年度)に、弊社のCPの発行枠を5,500億円に拡大したことと、IBJL東芝リース株式会社のCPを、調達を少し復活させたということでございました。この5,850億円の内訳として、当社では5,450億円、IBJL東芝リース株式会社で400億円といったかたちで、CPの調達を量的にも増やしたということ。

あと、CPのレートも、2018年上期では0.04パーセントくらいになってきています。昨年度(2017年度)の下期が0.07パーセント、その前(2016年度)の下期が0.12パーセントということです。当社の格上げもありまして、CPの調達レートも随分、我々の収益にとってはプラスに寄与してきているということでございます。

それからもう1つは、上期に社債を3年と5年で(総額)450億円を発行いたしました。ご案内のとおり、10月に7年と10年債を、合わせて220億円を発行していますので、こういったことも格付けの復活に伴うものでございます。先ほどの資金原価の7億円の増につきましては、量的要因・金利要因を合わせて、プラスの7億円となっています。

以上が、この資金調達の状況でございました。

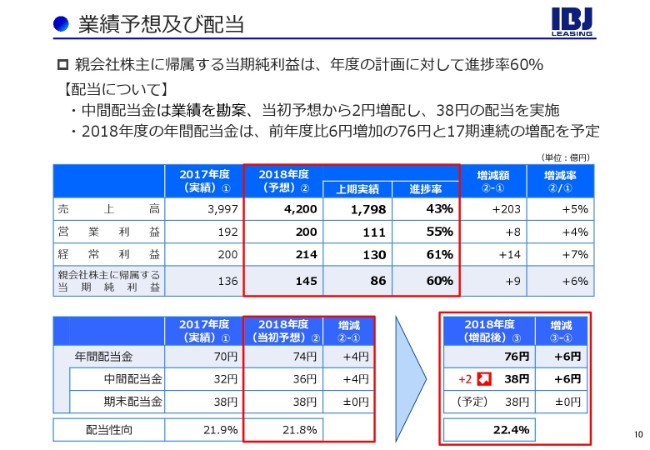

業績予想及び配当

こういった結果、10ページにお示ししていますけれども、当期純利益が(年度の計画に対して)進捗率が60パーセントということです。

中間配当は(当初予想が)36円。それを、38円に2円増配させていただきまして、期末配当が計画どおりにできれば、74円から76円というかたちです。これができれば、17期連続の増配を予定させていただいているところでございます。

いろいろと今回も、この増配に関しましては、我々は中計で配当性向を20パーセント以上と申し上げてありますけれども、だいたい中計が始まる前の22パーセントくらいをイメージしながら、今運営しているところでございます。

以上が、この上期の業績のレビューでございます。

新着ログ

「その他金融業」のログ