株式会社ベガコーポレーション 2019年3月期第2四半期決算説明会

ベガ、2Qの売上高は前年同期比2%減収 楽天店の欠品による機会損失が影響

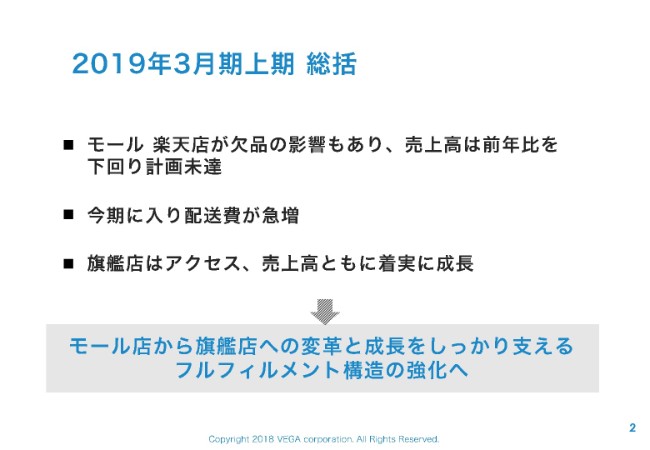

2019年3月期上期 総括

藤浦敏明氏:経営企画室の藤浦でございます。ベガコーポレーション第2四半期の決算の概要、および通期の業績予想の修正についてご説明いたします。

はじめに、2019年3月期上期について総括をいたします。もともと前期に経営課題として認識していたところで、この上期は何をするんだというところを、資料でご案内していましたので、それについて触れさせていただきます。

この上期は、価格競争が起こりやすいショッピングモールから、価格競争に巻き込まれにくい旗艦店へ販売チャネルをシフトするというところを掲げて取り組んできました。この上期を総括すると、この3点に集約されると認識しております。

1つ目がショッピングモール。とくに楽天店が、欠品による機会損失の影響もあり、売上高は前年比を下回り、計画が未達でございました。2つ目として、当期に入り、配送費が急増いたしました。3つ目は、旗艦店はアクセス・売上高ともに着実に成長いたしました。

これらを踏まえて、今後、ショッピングモール店から旗艦店への変革と成長をしっかり支える、フルフィルメント構造の強化に取り組んでまいりたいと考えております。

1.決算要約

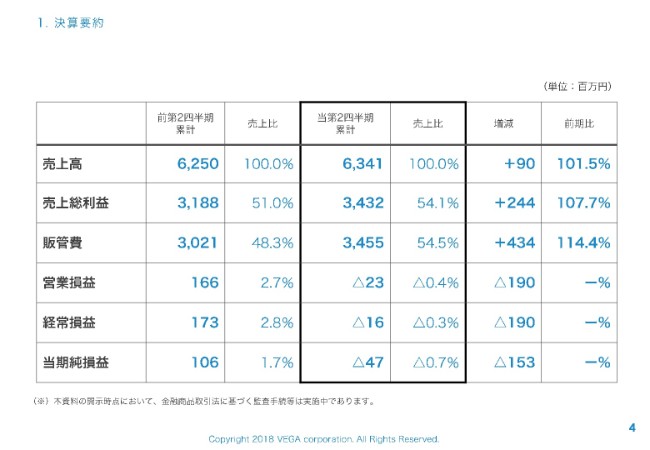

第2四半期決算の概要についてご説明いたします。まず、当第2四半期累計についてです。売上高が63億4,100万円、前年同期比101.5パーセント。売上総利益34億3,200万円、前年同期比107.7パーセント。販管費34億5,500万円、前年同期比114.4パーセントでございました。なお、営業損益はマイナス2,300万円、経常損益はマイナス1,600万円、純損益はマイナス4,700万円となりました。

売上高から営業利益については、次のページでご説明差し上げます。また、ここで1点補足いたします。この第2四半期、照明器具の無償修理、および交換に伴う費用を見積もり計上いたしまして、5,100万円を製品保証引当金繰入額として、特別損失に計上しております。

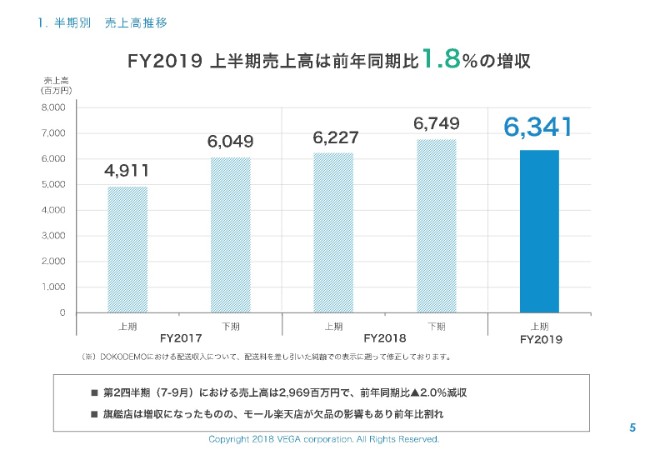

1.半期別 売上高推移

売上高の推移でございます。売上高は、このグラフにありますように63億4,100万円です。前期の売上高にはDOKODEMOの配送費が含まれていました。上期の売上高は、それを除くと1.8パーセントの増収となっております。なお、第2四半期(7-9月)における売上高は29億6,900万円で、前年同期比2パーセントの減収となっております。ここで、旗艦店は増収になったものの、モール、とくに楽天店の欠品による機会損失の影響が非常に大きく、前年割れをいたしました。

補足として、旗艦店については、上期は156.4パーセント増で推移いたしました。一方、ショッピングモール全体で言うと、14.3パーセント減となりました。とくに楽天は19.8パーセントの減少ということで、このような結果になっております。

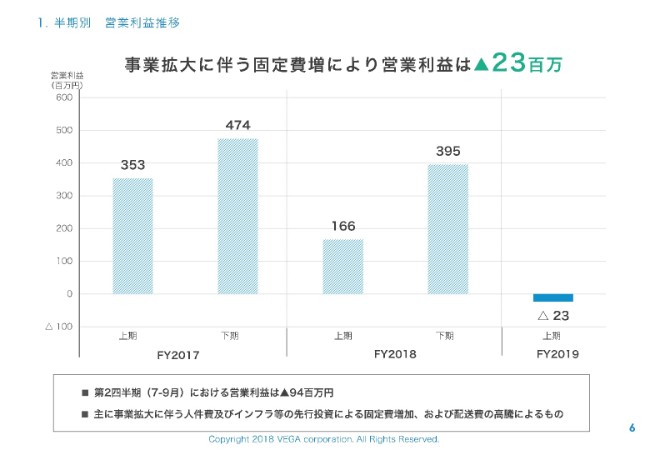

1.半期別 営業利益推移

営業利益が、前年同期比、1億6,600万円からマイナス2,300万円となっております。売価の見直しによって、原価率が3.1ポイント改善いたしました。しかし、このあと説明いたします配送費、人件費、固定費がそれぞれ増加して、このような結果となりました。

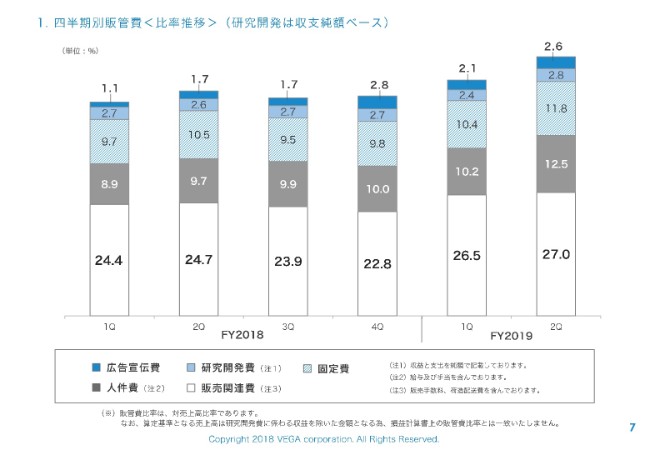

1.四半期別販管費<比率推移>(研究開発は終始純額ベース)

販管費の内訳です。ここでも補足をいたします。まず、このグラフの一番下の白いところは販売関連費用です。これが前年同期比24.7パーセントから27パーセントと、2.3ポイント増加しております。

この内訳を見ると、配送費が1.3ポイント、欠品による機会損失の販売関連費用が2ポイント増加しております。一方、旗艦店の売上増加により、販売関連費用が0.5ポイント下がりました。これらの要因によって販売関連費用が全体として2.3ポイント増加いたしました。

人件費は、9.7パーセントから12.5パーセントと、2.8ポイント増加しております。この主な要因は、人員を補強するための先行投資として中途採用を行い、給与・採用コストで約2.2パーセント増加しております。

さらに、固定費が10.5パーセントから11.8パーセントと、1.3ポイント増加しております。これについては、物流並びにシステムに関連する先行投資を行った影響でございます。

1.貸借対照表

貸借対照表についてです。ここでのポイントは商品の在庫です。当期の商品は、18億2,100万円となっております。前事業年度末が17億5,000万円でした。また、ここには載せていませんが、第1四半期では13億3,400万円でしたので、ほぼ前期末の水準まで回復してきています。

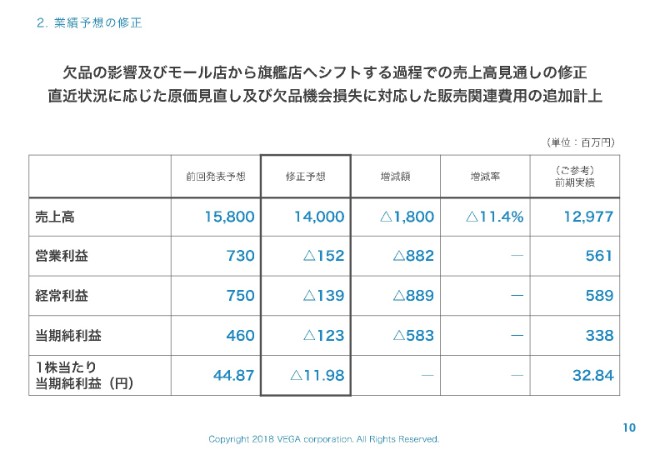

2.業績予想の修正

通期業績予想の修正についてご説明いたします。前回発表予想が売上高158億円に対して、今回140億円に修正させていただきました。増減額として18億円のマイナスでございます。営業損益については、前回発表させていただいた営業利益7億3,000万円からマイナス1億5,200万円となりました。

経常損益が、7億5,000万円からマイナス1億3,900万円。当期純利益が、4億6,000万円からマイナス1億2,300万円としております。なお、これに伴い、1株当たり当期純利益は、44円87銭からマイナス11円98銭に修正させていただきました。

先ほど貸借対照表で説明いたしましたとおり、当期の在庫はほぼ当初の水準まで戻ってきて、アクセスは引き続き順調に推移はしています。しかし、売上高にまだ数字として反映されていない状況を見て、売上高の修正をいたしました。

なお、これは開示していませんでしたが、当初はこの18億円のうち6億3,000万円が上期に対する売上の割合、下期については9億6,000万円、合わせて16億円がLOWYA事業に対するマイナスです。残り2億円については、DOKODEMOの売上の見直しを行いました。

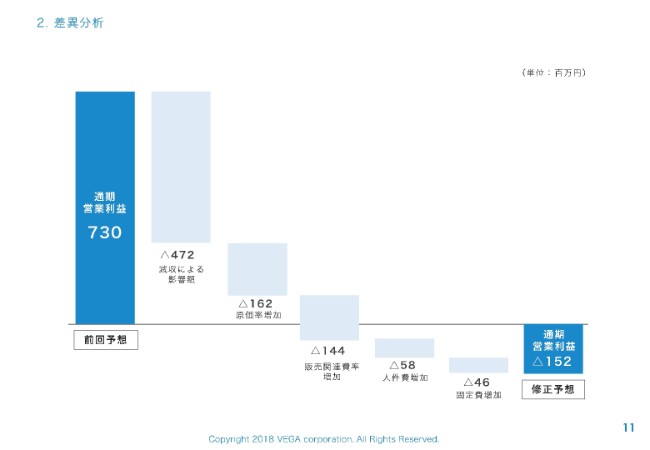

2.差異分析

営業利益は、(前回予想)7億3,000万円から、(修正予想)マイナス1億5,200万円となっております。この要因については左から順に、減収による影響額、原価率の増加、販売関連費の増加がございます。これらは主に欠品の機会損失での売上高の修正によるものです。

一方、人件費の増加と固定費の増加については、フルフィルメントサービスの構造強化に向けての投資を引き続き行いたいというところで、今回の業績の修正をさせていただきました。私からは以上になります。

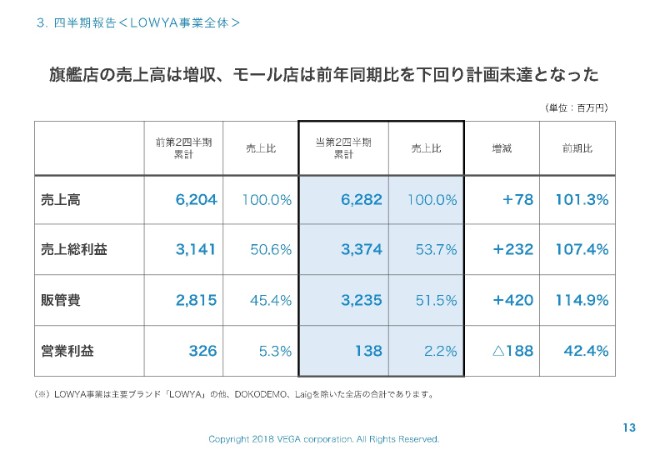

3.四半期報告<LOWYA事業全体>

浮城智和氏:ベガコーポレーションの浮城でございます。続きまして、LOWYA事業のご報告をさせていただきます。今藤浦からいろいろとご説明がありましたけれども、冒頭に先立ちまして、今回売上ならびに営業利益が大幅ショートにつながりましたことを、まず心よりお詫び申し上げます。

今後につきまして、私からまずLOWYA事業の現状と今後、続いて新規事業の現状と今後についてのお話を重点的にさせていただきたいと存じます。

LOWYA事業のセグメントでございます。LOWYA事業が今回大幅にショートしています。内訳はまたモール等でご説明しますが、大幅なところはやっぱりここがショートした分、先行投資分がコスト増になり、結果的には前年を割っていることに尽きるのかなと思っております。

3.四半期報告_経営指標<LOWYA事業全体>

LOWYA事業のKPIでございます。アクセスは前年比で約110パーセントです。ここも旗艦店とショッピングモール店を合わせた数字になっていますが、旗艦店ももうちょっと伸びると思っていたところまでは、若干届かなかったという印象がございます。

また、楽天は大幅にショートして結果的にアクセスも思ったほど伸びなかった印象がございます。客単価は若干上がったんですが、コンバージョンレートが前年比を割っています。

その要因として、1つは在庫がなかったことによる機会損失、あるいは配送費が上がったことによる若干の値上げの影響など、複数の要因が考えられているところです。単価が上がったのでコンバージョンが下がったなど、複数の要因が現状考えられております。

商品投下数は2,169アイテムになります。1番下にございます為替は108円74銭です。下期の修正にあたり、為替も当初107円ぐらいの想定でいたところが、今112円ぐらいで推移しております。一部は予約をしているものの、通期で見ると当初の107円よりも円安で推移するのではないかということで、原価率等の修正を行っています。

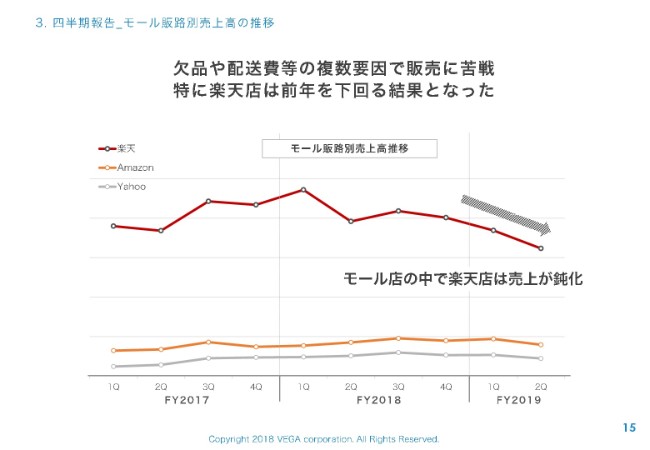

3.四半期報告_モール販路別売上高の推移

今回ダメージが大きかったので、モール別の(販路別売上高の推移を)開示させていただきました。楽天の中でLOWYAへのシフトを強めた関係で、当初「LALASTYLE」「BAROCCA」「sumicia」などLOWYA以外のブランドがありました。そのあたりが前期2018年第3四半期のときから若干減少傾向にありました。

全体で見ると、まだ楽天のLOWYA店がけっこう売上を牽引していたところでした。しかし、今期に入って初めて楽天のLOWYA自体が前年比を割ってしまったため、当初の予測に反する結果となってしまったと思います。

AmazonやYahoo!ショッピングにつきましては、おおよそ計画どおりの中で、Yahoo!店のほうが若干ショートしました。ここの2チャネルに関してはもともと影響値が少ないので、今回は楽天でウエイトが高いショッピングモール店のダメージが全体に影響を与えてしまったところでございます。

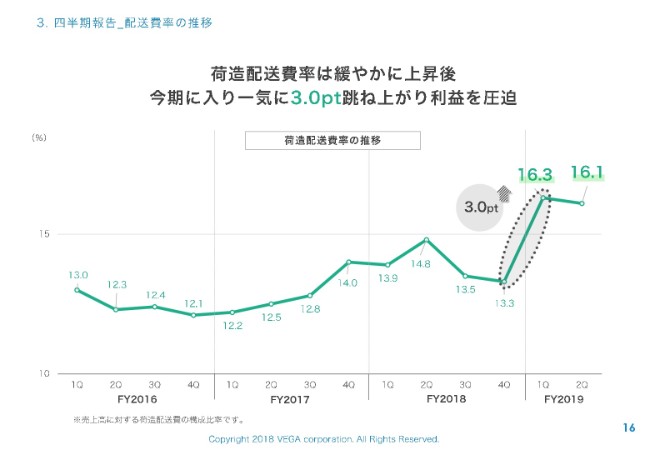

3.四半期報告_配送比率の推移

配送費でございます。今期の4月以降に値上がりするということで、いろいろと対策は練ってきたつもりです。一部価格に転嫁したり、梱包サイズの見直しを行ったりしてきたものの、すべて価格に転嫁することができず、結果的には3ポイントの増加につながってしまいました。

六十数億円の3ポイントなので、ここだけで2億円近いコスト増になってしまったことも、大きなコストの原因になってしまったと考えております。配送費につきましては、長期的にいろいろ対策を練っていく必要があると考えております。

3.四半期報告_経営指標<旗艦店>

ここからが旗艦店のみの話になります。旗艦店につきましてはアクセス(人数)が前期比で213.5パーセント増となり、2倍以上のアクセスが取れました。しかしながら、社内ではもっとアグレッシブな目標を持っていたことも事実です。ここも一部ではWeb広告の運用方針やSEOといった面で、反省すべき点はまだ多くございました。

コンバージョンレート(CVR)は前年比で約81パーセントです。要因は、やはり第1四半期も感じましたが、アクセスはあってもカートが空いていなくて売れていないといった、さまざまなことが考えられております。

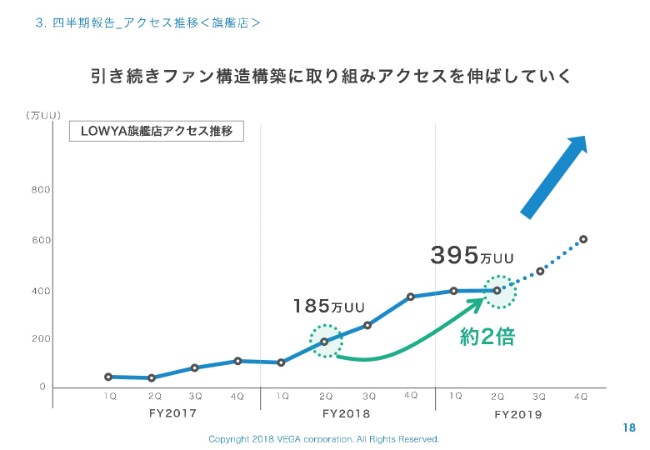

3.四半期報告_アクセス推移<旗艦店>

最近LOWYA時代のブランディングにともない、ページはキレイになって、アクセス数・リピート訪問数は増えています。しかし、その分商品をお買い上げいただく上での情報量が減ってしまっているので、さまざまなことをまだまだ試していく必要があると考えております。

しかしながら、長い目で見たときに、方向性はまったく間違っていないことは確信しております。引き続きファン構造の構築は進めていきたいと考え、旗艦店で勝負するというところは変更なしと考えております。

ただし、もともとアクセスをアグレッシブにしていた分、売り上げていくための在庫を用意し、それにあわせて保管費をあらかじめ先行投資して、保管場所を用意しなければいけません。したがって、いろいろな見直しが必要になっていくことが予想されるため、来期にかけてはそのあたりを少し修正していく必要はあると思っております。しかし、大きな方向性はまったく変わらないとご認識いただければと思います。

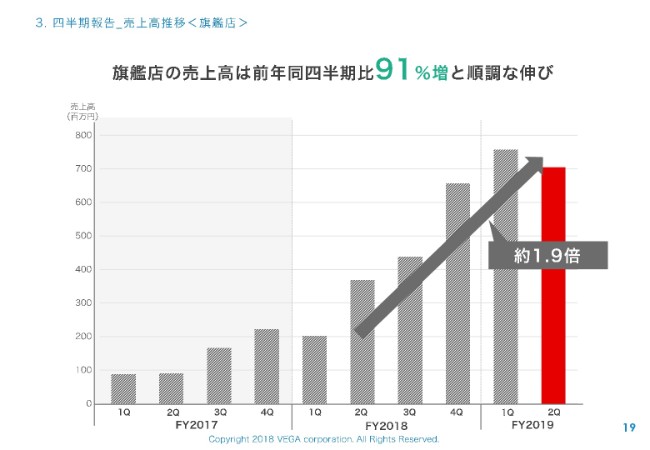

3.四半期報告_売上高推移<旗艦店>

売上高につきましては、第2四半期でおよそ1.9倍、(前年同四半期比)91パーセント増となりました。こちらに関してはもっと期待していたところはありますが、パーセントとしてはまずまず伸びているという印象を我々は持っています。

ちなみに上期は、先ほど藤浦が申し上げた通り250パーセントぐらいでした。そのため、下期の今回はいろいろと保守的に見積もらざるを得ませんでした。社内では引き続き、この売上増に取り組んでいきます。

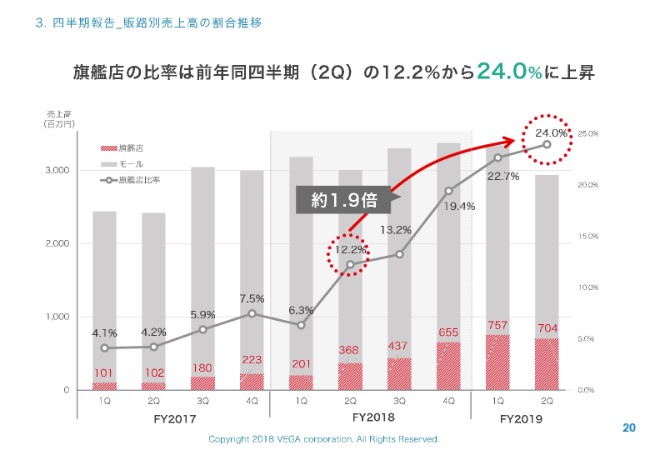

3.四半期報告_販路別売上高の割合推移

旗艦店の比率は、旗艦店の比率が前年同四半期推移で24パーセントまで上がってきております。ここもおよそ1.9倍まで比率が上がり、旗艦店比率を高めることに関しては、おおむね順調に進んでいると捉えております。

新着ログ

「小売業」のログ