日本たばこ産業株式会社 2018年12月期第3四半期決算説明会

JT、海外たばこ好調で3Qの為替一定調整後営業益は増益 国内たばこも回復基調

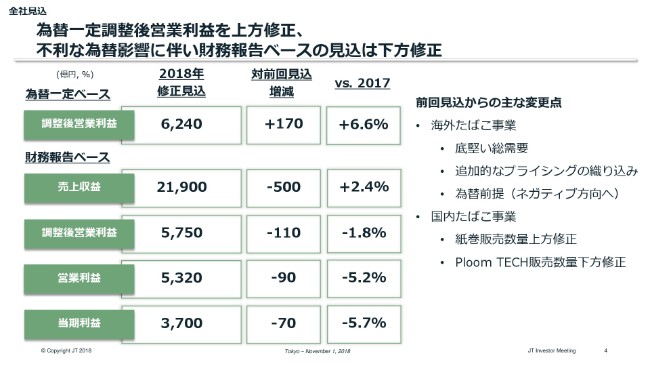

全社実績

見浪直博氏:JTグループCFOの見浪です。2018年度第3四半期決算についてご説明をいたします。

はじめに、2018年1月から9月の全社実績をご説明いたします。為替一定調整後営業利益は、前年同期比9.2パーセントの成長となりました。これは、海外たばこ事業が引き続き力強く成長したことが主な要因です。

また、医薬事業において着実な増益を果たしたこと、国内たばこ事業において、10月に実施された定価改定前の需要増により、減益幅が縮小したことも影響しております。

財務報告ベースでは、為替の不利な影響を受けております。しかしながら、売上収益は、海外たばこ事業における買収効果とプライシング効果、国内たばこ事業でも、一時的な需要増とRRP売上収益の増加、医薬事業のロイヤリティ収入増が為替影響を上回り増収。調整後営業利益も、売上収益の増により増益となりました。

営業利益も、買収に係る商業権償却費の増加や、前年に発生した一時的な利益がなくなったことなどがあったものの、増益。一方で、四半期利益は、金融費用の増加により前年並みとなりました。事業別の実績に関する詳細は、決算レポートをご確認ください。

全社見込

続いて、通期の業績見込に簡単に触れさせていただきます。前回見込からの主な変更点は、海外たばこ事業において総需要が底堅く推移したことと、追加的なプライシング効果の織り込み、為替レートのネガティブ方向への見直しがありました。また、国内たばこ事業におけるPloom TECH販売数量および紙巻販売数量も見直しております。

これらに基づき、為替一定調整後営業利益は、海外たばこ事業のプライシング効果を主因に、対前年6.6パーセントの成長に上方修正をいたします。一方、主要な現地通貨がすべて前回予測時点よりも、米ドルに対して弱含んでいる状況を受け、財務報告ベースの主要見込数値は、当期利益も含め、いずれも下方修正いたしました。各事業における見直しの内容の詳細は、追って事業別のパートでご説明をいたします。

国内たばこ事業(実績)

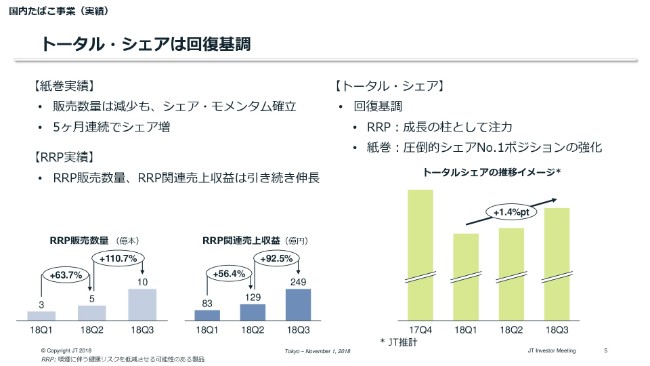

国内たばこ事業の実績についてご説明をいたします。まず、紙巻について、販売数量は対前年で減少しているものの、9月までの直近5ヶ月連続でシェアを伸ばしており、シェア・モメンタムを確立しております。また、Ploom TECHは、7月2日より全国のコンビニエンスストアでの取り扱いを開始し、RRP販売数量、RRP関連売上収益ともに着実に伸長しております。なお、7-9月における全国のコンビニエンスストアでのRRPカテゴリー内シェアは、10パーセント程度と推計しております。

紙巻のシェア・モメンタムとRRPの成長により、紙巻とRRPを合わせたトータルでのJTシェアは、回復基調にあります。事業成長の柱としてRRPに注力すると同時に、その成長を支える基盤である紙巻での、圧倒的シェアNo.1ポジションの強化に取り組んでいることが、このトータルシェア回復につながっております。10月以降、定価改定に伴う仮需の反動減が予想されますが、引き続き紙巻とRRPの両方でお客さまの選択肢を提供し、販売数量の最大化、さらなるシェアの獲得に努めてまいります。

ただし、RRPの販売実績は想定を下回っており、年初にお示しした計画達成は残念ながら難しい状況です。販売計画の見直しについては、次のスライド以降でご説明いたします。

国内たばこ事業(見込)

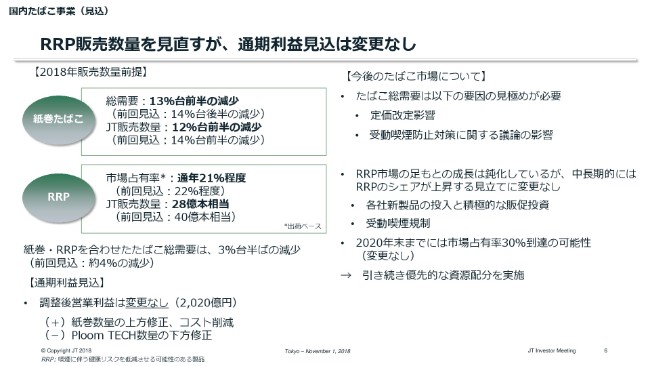

国内たばこ事業の修正見込みを説明いたします。まずは、国内市場に関する当社の見立てから申し上げます。ここまでの紙巻総需要の推移、およびRRP市場の動向を踏まえ、紙巻、RRP総需要に関する投資を精緻化し、変更いたします。とくに、RRP市場占有率は、通年で21パーセント程度に留まると考えております。これらの前提に基づき、JT紙巻販売数量は、対前年12パーセント台前半の減少に見直します。

なお、紙巻については、10月の定価改定に伴う仮需の反動減を足元で確認しておりますが、現時点では想定の範囲内の水準と見ております。また、RRP販売数量は、これまで紙巻換算で40億本相当を目指すと申し上げておりましたが、9月末までの販売動向を踏まえ、年間販売数量を28億本相当に見直しをいたします。

これらの販売数量前提の見直しに基づき、通期利益見込の見直しを検討いたしましたが、調整後営業利益については2,020億円から変更をいたしません。利益率の高いPloom TECH販売数量を下方修正したものの、紙巻販売数量の上方修正およびコスト削減によって、当初見込みの達成が可能と考えております。

今後の国内たばこ市場については、複数年に渡る定価改定および、受動喫煙防止対策に関する議論が、さまざまな自治体で活発化していることから、総需要にどのように影響を及ぼすかについて、慎重に見極めていく必要があると考えております。

一方で、2020年末までにRRP市場占有率が30パーセントに到達する可能性があるとの見通しに変わりはなく、今後も引き続きRRPの成長加速に向けて、優先的な資源配分を実施してまいります。

国内たばこ事業(RRP)

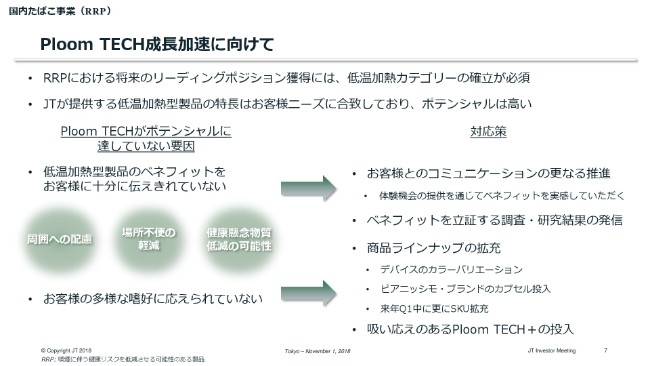

今後のPloom TECHの成長加速に向けた取り組みについてご説明いたします。Ploom TECHの販売目標を見直したのは、RRP市場全体の成長が鈍化していることも影響しておりますが、主な要因として2点考えてございます。

1点目は、低温加熱のベネフィット、そしてそのベネフィットが作り出す、たばこを楽しむ新しいスタイルやシーンを、お客さまに十分に伝えきれていないということです。これに対しては、営業体制の見直し強化によって、従来から行ってきた飲食店開拓や、企業での説明販売会などにおいて、Ploom TECHの使用が適したシーンをより具体的に提案し、また閉鎖空間でのトライなど、匂いの少なさ、利便性を実感していただけるような機会創出を加速させていきます。

なお、Ploom TECHのみ利用できるノースモーキング、Ploom TECHオンリーの飲食店は、全国で2,600店を超えております。また、先般、「加熱式たばこ使用時の空気環境影響調査結果」について、記者会見を実施してお知らせをいたしましたが、今後もこうした調査・研究結果の報告などを通じて、低温加熱がお客さまのニーズに合致していることをお伝えしてまいります。

また、2点目は、低温加熱におけるお客さまの多様な嗜好に応えきれてないということです。Ploom TECHは、40代、50代の男性がメインのユーザーとなっておりますが、より幅広いお客さまにも選択していただくための取り組みが、不十分であったと認識しているところでございます。

これに対しては、12月に、これまで黒一色のみであったデバイスについて、カラーバリエーションとして白色のデバイスを販売開始することとともに、ピアニッシモ・ブランドからカプセル2銘柄を投入し、来年の3月にはさらに2銘柄を発売し、新たなお客さまの獲得を目指してまいります。また、吸い応えの好みにも対応すべく、Ploom TECH+を投入してまいります。

以上のような取り組みを通じ、Ploom TECHの成長を加速し、低温加熱型製品の市場を確立いたします。JTのRRP基本戦略である、高温カテゴリーと低温カテゴリーに分けた市場形成を実現してまいります。

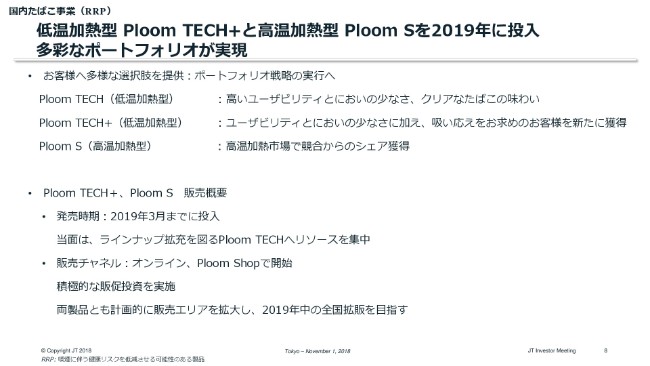

国内たばこ事業(RRP)

今申し上げたPloom TECH+の投入について、お話しさせていただきます。我々は、RRPカテゴリーでのリーダーシップ獲得のために、まずは低温加熱型製品を中心としたポートフォリオ戦略を取っていきます。各製品の特徴と戦略については、これまでもお知らせしてまいりましたが、Ploom TECHについては、軽くクリアな味わいを好むお客さまからの支持をさらに広げてまいります。

低温加熱のベネフィットを重視し、かねてより強い吸い応えをお求めのお客さまにはPloom TECH+を提供し、既存のPloom TECHとは異なる新たなユーザー層の獲得を目指します。なお、低温加熱型の2つの製品の違いについて補足しますと、紙巻たばこで言えば、Ploom TECHは、1~3ミリグラム程度の低タール嗜好のお客さま、Ploom TECH+は、5~6ミリグラム程度の製品を嗜好されるお客さまにご満足いただけると考えております。

これにより、紙巻たばこと同様に、低温加熱カテゴリーにおいてもお客さまの好みに応じて、複数の製品から選んでいただくことが可能となります。さらに、すでに市場として確立している高温加熱市場においてはPloom Sを投入し、競合からのシェア奪取を図ってまいります。

これまで、新製品の発売時期に関して、最速で2018年末から2019年初頭と申し上げてまいりましたが、両製品とも2019年3月までに投入することを予定しております。我々は、Ploom TECHにはアップサイドがあると確信しており、また、昨今の高温加熱市場の成長鈍化と競争加熱激化を踏まえますと、まずは先ほどご説明したラインナップ拡充施策などを通じた、低温加熱カテゴリーの確立にリソースを集中してまいります。

また、2つの新製品の販売方法ですが、当初はオンラインショップ、および旗艦店である全国のPloom TECHショップ限定で発売いたします。その後、デバイスの製造能力に応じ、計画的に販売エリアを拡大し、2019年中に全国拡販を完了させたいと考えています。

2つの新製品を投入する来期も、RRP市場における激しい競争が想定されますが、積極的に販促投資を実施してまいります。また、Ploom TECH、Ploom TECH+、Ploom Sのポートフォリオで、2020年末時点でのRRPカテゴリー内シェア40パーセント獲得を目指してまいります。

海外たばこ事業(実績・⾒込)

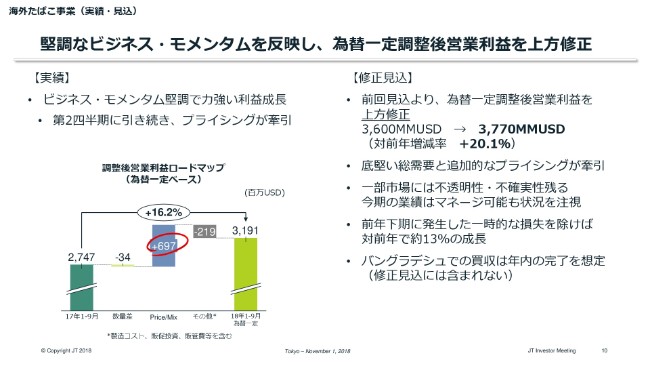

海外たばこ事業の実績についてご説明いたします。前回決算で説明いたしましたとおり、プライシングがドライバーとなるトップライン、ボトムラインの成長が継続しております。買収した市場における事業統合や、Logic Compactの英国での発売といった、RRPビジネスでの取り組みなどの事業投資を確実に実行しつつ、1-9月における為替一定調整後営業利益は、16.2パーセント成長という力強いパフォーマンスとなりました。

前年の事業環境との兼ね合いで、1-9月のプライシング効果、その結果としての利益成長は強めに発現しております。ただし、プライシング環境には大きな変化はなく、今後もプライシングをドライバーとした成長が可能と認識しております。

修正見込については、一部の主要市場を含め、総需要が想定以上に底堅く推移し、販売数量が好調な実績であったこと。また、イランにおいて値上げ機会を迅速・適切に捉えて、追加的なプライシングをしたことを受け、為替一定調整後営業利益を上方修正いたします。

このプライシングについて補足させていただきますと、イランでは、為替の大幅な下落により、インフレが進行しておりますが、経済がボラタイルで中迅速に値上げの判断ができるのは、強固なブランド・エクイティを確立しているためと考えております。

一方で、中東エリアなど一部の市場では不透明な状況が継続しており、注視が必要です。とくに、現地製造のための原材料調達に対する影響がリスクとして挙げられますが、今期の製造・販売に必要な原材料はほぼ確保できたことから、2018年の業績についてはマネージ可能と考えております。なお、バングラデシュにおけるたばこ事業の買収については、年内のクロージングを見込んでおり、当期に与える影響は限定的となります。

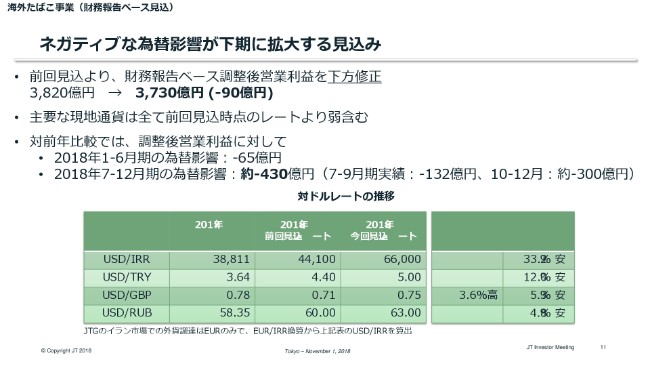

海外たばこ事業(財務報告ベース⾒込)

ビジネス・モメンタムが堅調である一方、前回見込みから為替の不利な影響が拡大する見通しです。とくに影響の大きいイラン・リヤルのネガティブな影響については、先ほど申し上げました追加的なプライシングにより一部相殺しているものの、主要な現地通貨がすべて前回見込み時点のレートよりも弱含んでいることから、財務報告ベースの調整後営業利益を下方修正いたしました。

前期実績との比較では、下期においてネガティブな為替影響が大きく発現する見込みでございます。10-12月期においては、約300億円の為替によるネガティブ影響があると考えております。とくにイラン・リヤルについては、10-12月期では1ドル10万リヤルの水準を想定しており、現地通貨対ドルの為替影響の過半を占めると考えております。足元の為替の動向や、先ほど申し上げたようなリスクは、来期の業績に影響を及ぼす恐れもあることから、引き続き注視してまいります。

医薬事業・加⼯⾷品事業(実績・⾒込)

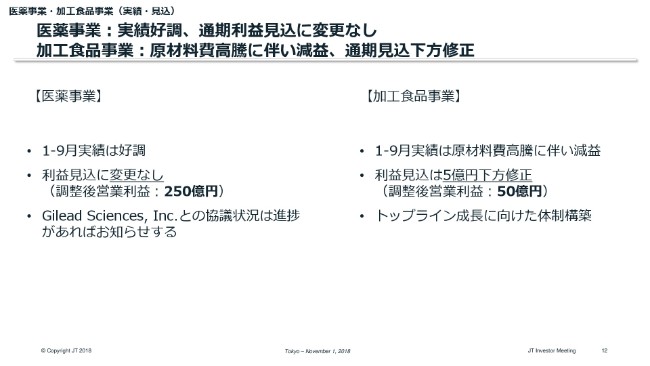

医薬事業、加工食品事業の実績、および見込みについてご説明いたします。まず医薬事業です。第3四半期までは好調な実績となっています。また通期見込については、売上収益は10億円上方修正の1,110億円。調整後営業利益は、前回見込と同じく250億円を見込んでおります。

8月に、抗HIV薬にかかる、国内の独占的ライセンス契約解消に向けた、Gilead Sciences,Inc.社との協議開始について発表いたしましたが、協議の進捗に関して現時点でのアップデートはございません。協議に進展がございましたら、改めてお知らせをいたします。

続いて、加工食品事業です。実績については、売上収益は対前年でほぼフラットであったものの、原材料費が高騰した影響により減益となりました。また、見込みについては、売上利益調整後営業利益を、前回見込みからそれぞれ10億円、5億円下方修正いたします。なお、昨日公表させていただいたとおり、加工食品事業のトップライン成長に向けて、各事業会社へ戦略立案機能を移譲し、より迅速な事業運営が可能となる体制へシフトしてまいります。

Closing remarks

この9ヶ月間、ボラタイルな事業環境の中、全社の業績は堅調なものとなりました。これは、私どもの事業基盤が強固なものであることの証左であると考えておりますが、環境変化に柔軟・迅速に対応した結果であると認識しております。まずは今期の利益目標の達成に注力してまいりますが、この強固な基盤に支えられた成長を実現すべく、RRPへの投資、海外で買収した市場の強化など、中長期的な視線で必要な取り組み、投資を引き続き行ってまいります。

年間配当金については、すでにお示ししているとおり150円から変更はございません。私からの説明は以上でございます。ご清聴ありがとうございました。

司会者:ありがとうございました。

新着ログ

「食料品」のログ