AGC株式会社 2018年12月期第3四半期決算説明会

AGC、3Q累計は前年比で増収増益 ライフサイエンス事業の出荷増が大きく寄与

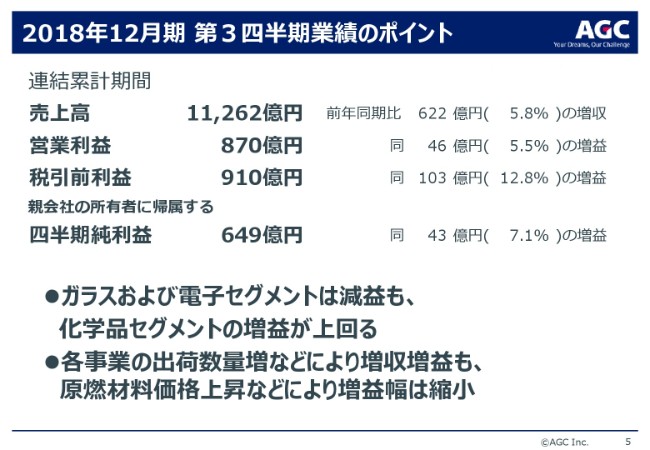

2018年12月期 第3四半期業績のポイント

宮地伸二氏:CFOの宮地でございます。ただ今より、2018年12月期第3四半期業績について、ご説明いたします。2018年12月期第3四半期累計決算の概要です。売上は、前年同期比で622億円増収の1兆1,262億円となりました。営業利益は870億円となりまして、前年同期比で46億円の増益となりました。各事業の出荷数量増などによりまして、増収増益を果たしましたが、第2四半期決算時と比較しまして、増益幅は縮小しております。

詳しい要因につきましては、後ほどご説明いたします。税引前利益は910億円。前年同期比で103億円の増益となりました。親会社の所有者に帰属する四半期純利益は649億円となりまして、前年同期比で43億円の増益となりました。

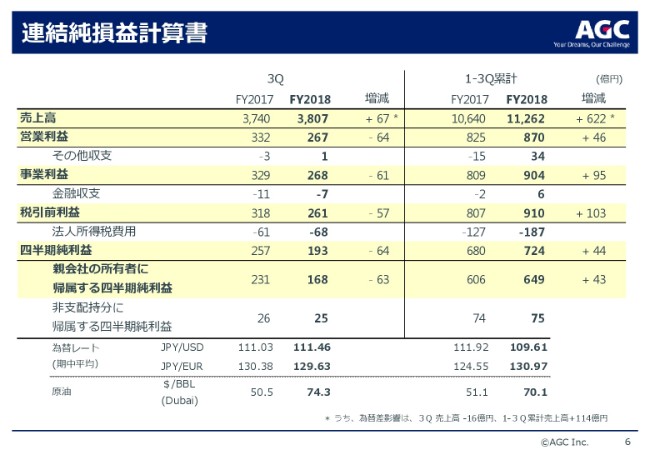

連結純損益計算書

損益計算書はご説明したとおりでございます。為替は対ユーロで5パーセント程度の円安となりまして、ドバイ原油は前年同期比で19ドル上昇いたしました。また欧州の天然ガスも足元で急騰しております。売上における為替の影響はプラス114億円でございました。

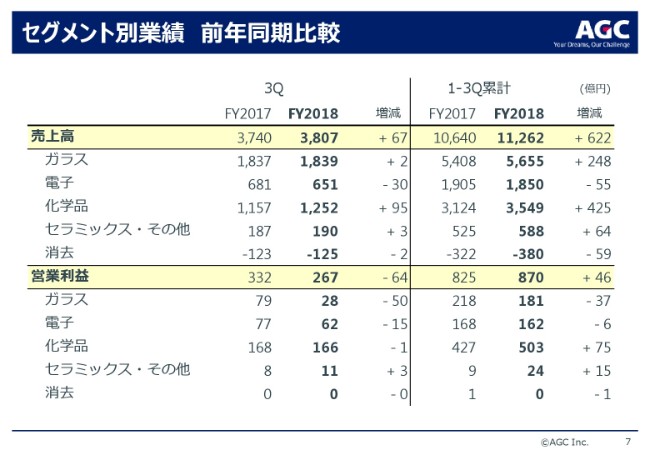

セグメント別業績 前年同期比較

セグメント別業績についてご説明いたします。累計比較では、ガラス、化学品の両セグメントで増収。増益については、化学品セグメントのみとなりました。

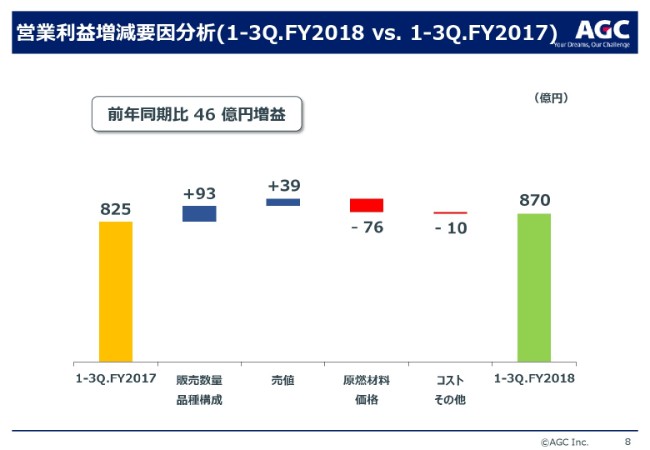

営業利益増減要因分析(1-3Q.FY2018 vs. 1-3Q.FY2017)

営業利益差異分析の説明に移ります。ここからは、営業利益増減要因の分析についてご説明いたします。まずは2018年対2017年の累計比較となります。先ほどご説明いたしましたとおり、前年比で46億円の増益となりました。数量、構成差はプラスの93億円。全セグメントで好調な出荷となりましたが、とくに自動車用ガラスの出荷が増えました。売値差はプラスの39億円でございます。

液晶ガラス基盤の価格は下落しましたが、苛性ソーダなどのクロールアルカリ製品の売値が大きく改善したことに加えまして、建築用ガラスの売値が、全地域で改善したことが貢献し、全体としてはプラスとなりました。原燃材料価格差はマイナス76億円でございます。日本、アジア及び欧州における燃料価格の上昇や、フッ素製品原料の価格高騰が影響しております。

コスト、その他はマイナス10億円です。液晶ガラス基盤のコスト改善及び、昨年途中から新規に連結しました会社が、今期はフルで寄与することでの増益がありました。しかし、燃料価格上昇に伴う、販直費の増加や、自動車用ガラス需要増に対応するための固定費、研究開発費、広告宣伝費の増加により相殺されております。

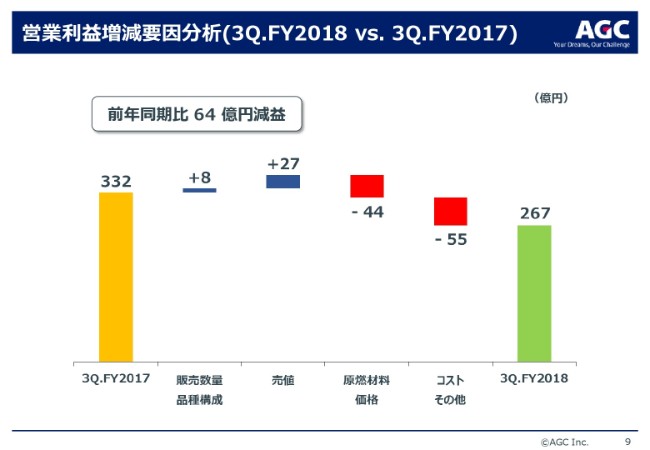

営業利益増減要因分析(3Q.FY2018 vs. 3Q.FY2017)

2018年第3四半期対2017年第3四半期の対前年同四半期比較となります。2018年は、64億円の減益となりました。数量、構成差はプラス8億円となります。昨年からほぼ変化はございませんが、欧州建築用ガラスや日本、アジアの自動車用ガラスの出荷が増えました。売値差はプラス27億円です。液晶ガラス基盤の価格下落を、苛性ソーダなどのクロールアルカリ製品や建築用ガラスの売値改善でカバーいたしました。

原燃材料価格差は、マイナス44億円でございます。日本、アジア及び欧州における燃料価格の上昇や、フッ素製品原料の価格高騰が影響しております。コスト、その他差は、マイナス55億円です。液晶ガラス基板のコストは改善しましたが、累計と同じく、燃料価格上昇による販直費の増加や、自動車用ガラスの需要増に対応するための固定費、研究開発費、広告宣伝費の増加が主な原因となっております。

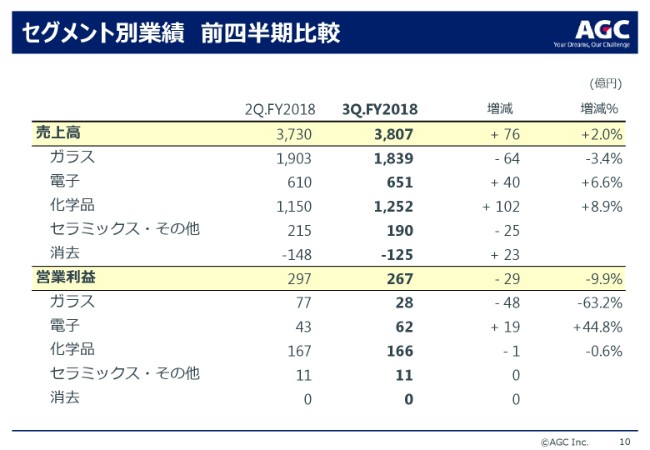

セグメント別業績 前四半期比較

セグメント別の前四半期との対比となります。売上高は電子、化学品の両セグメントが伸びました。営業利益は29億円の減益です。この要因は、11ページでご説明いたします。

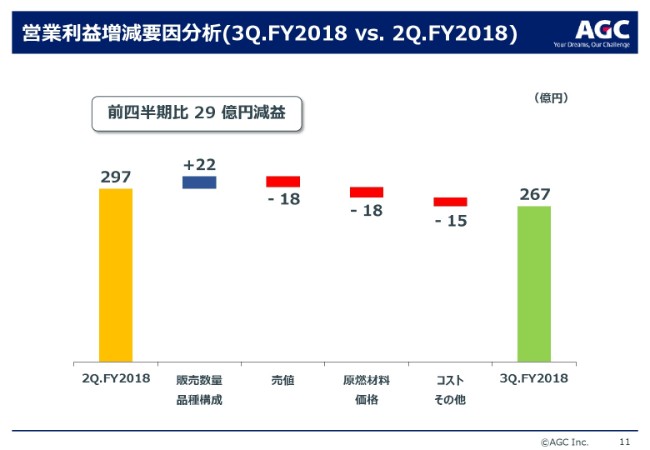

営業利益増減要因分析(3Q.FY2018 vs. 2Q.FY2018)

対前年四半期差異分析となります。先ほど申し上げましたように、29億円の減益となりました。うち数量、構成差はプラス22億円となりました。季節要因として、自動車用ガラスが減少しましたが、電子、化学品の両セグメントで好調な出荷となりました。売値差はマイナス18億円でございます。建築用ガラスの値上げ効果がございましたが、ディスプレイ、クロールアルカリ製品の売値が下落いたしました。

原燃材料価格差はマイナス18億円です。日本、アジア、欧州における原料価格の上昇が主な要因です。コスト、その他差はマイナス15億円です。自動車ガラスの需要増に対応するための固定費、研究開発費、広告宣伝費の増加が主な原因でございます。

連結財政状態計算書

バランスシートでございます。2017年12月末との比較になります。総資産は644億円増加しております。ここには為替差の影響としてマイナス387億円が含まれておりますので、実質的には1,000億円程度の増加ということになります。期初計画どおりに設備投資を行っておりますので、有形固定資産が今期は大きく増加しております。

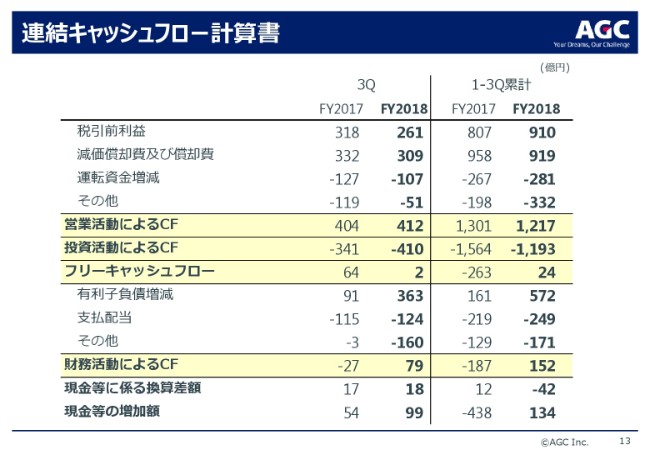

連結キャッシュフロー計算書

キャッシュフロー計算書でございます。2018年累計営業キャッシュフローは、プラス1,217億円となりました。同年度は積極的な設備投資を行っておりますが、昨年に比べると、M&A投資額が大きく減少していることから、投資キャッシュフローは昨年比で大きく減少いたしまして、マイナス1,193億円です。フリーキャッシュフローはプラス24億円となっております。

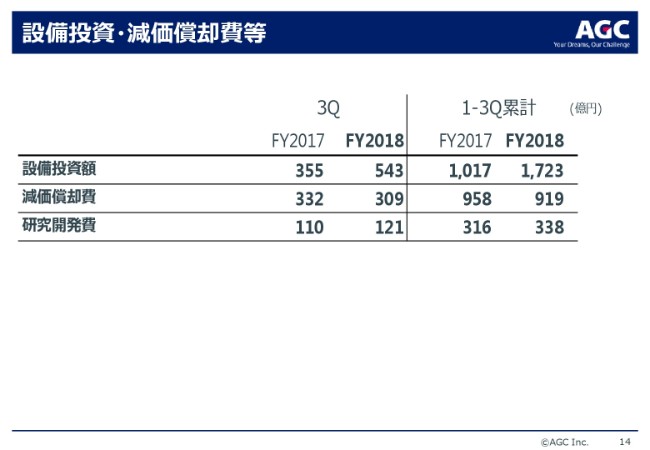

設備投資・減価償却費等

設備投資額でございます。期初予想2,200億円に対しまして、第3四半期までの累計で1,723億円となりました。インドネシアで建築用ガラスの新窯の建設、中国で第11世代液晶用ガラス基盤設備の建設、インドネシアの化学品自家発電設備への投資などによりまして、前年第3四半期累計比で、金額は増加しております。

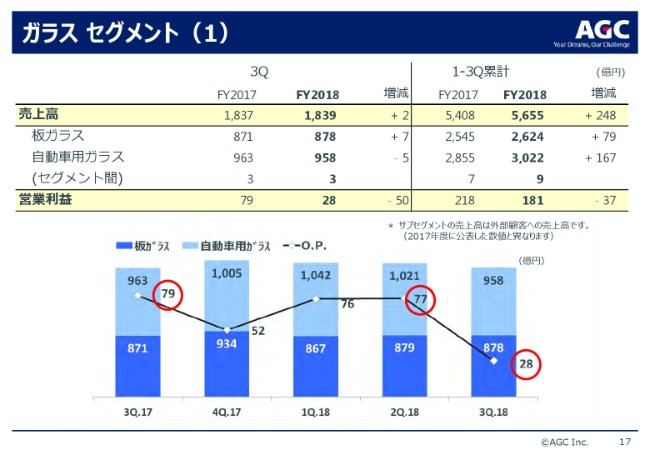

ガラス セグメント(1)

セグメント別の説明に移ります。ここからは、セグメント別、地域別の状況をご説明いたします。まずガラスセグメントでございます。2018年累計の売上高は5,655億円、営業利益は181億円となりまして、2017年累計比で248億円の増収、37億円の減益となりました。建築用ガラスにおきましては、フィリピンからの撤退による出荷減がありましたが、欧米の好調な出荷に加え、円安・ユーロ高も増収に寄与しております。

自動車用ガラスはすべての地域で出荷が堅調に推移したことに加え、建築用ガラス同様、円安・ユーロ高も増収に寄与しております。板ガラス、自動車用ガラスの数量増に加えまして、板ガラスでは、すべての地域で売値が改善しました。

一方で、欧州の夏の天候不順により、天然ガスの価格が7月末時点での想定をかなり超えて大きく上昇し、原油価格も7月時点の見込みから、かなり上昇いたしました。また販直費も、原燃価格の増加、あるいは人件費の上昇などの影響を受けまして、増加しました。

自動車用ガラスでは、北米市場における販売構成の変化が収益を圧迫いたしました。また、コーポレート費用の増加もございまして、ガラスセグメントの業績は、対前年度で減益となりました。

続きまして、2018年第3四半期です。営業利益は28億円となりまして、2017年第3四半期との対前年同四半期比で、50億円の減益となりました。

数量増や売値改善による増益効果はありましたが、原燃価格の上昇、北米市場における販売構成の悪化、コーポレート費用の増加により、減益となりました。また2018年第2四半期との比較では、対前同四半期の要因に加えまして、季節要因による欧州自動車用ガラスの減収、あるいは、欧州の排ガス規制対応等によりまして、出荷も減少。その結果、減益となっております。

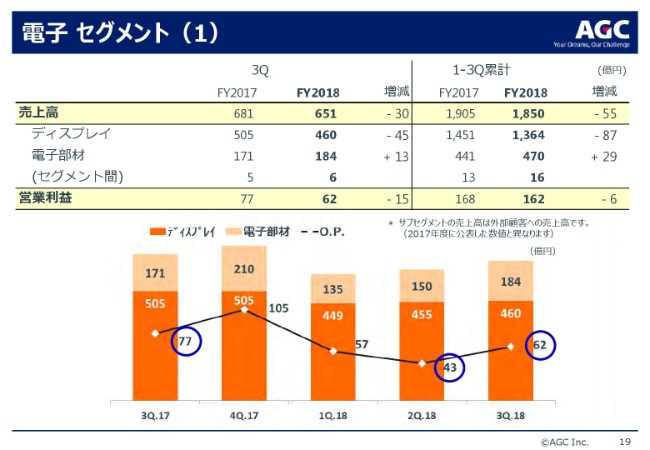

電子 セグメント(1)

電子セグメントでございます。2018年累計の売上高は1,850億円、営業利益は162億円となりまして、2017年累計費55億円の減収、6億円の減益となりました。液晶用ガラス基板では、価格は減少しましたが、製造コストの改善が価格下落の影響をカバーいたしました。電子部材におきましては、前年に比べまして、オプトエレクトロニクス用部材の出荷は減少いたしましたが、半導体関連部材の出荷は増加いたしました。

車載ディスプレイ用カバーガラスにつきましては、引き続き出荷が増加しております。ディスプレイ用特殊ガラスにつきましては、一部製品の販売不振と、それに付随した在庫処分によりまして、利益を押し下げました。2018年第3四半期の営業利益は62億円となり、2017年第3四半期比で15億円の減益となりました。

今期は液晶用ガラス基板の販売数量が昨年比で下落したため、価格下落を製造コストの改善でカバーしきれずに、ディスプレイ用特殊ガラスの不振も加わりまして、減益ということになりました。2018年第2四半期との対前四半期比較では、19億円の増益となりました。これは主に季節要因によるものでございます。

液晶用ガラス基板の数量、価格の動向についてです。対2018年第2四半期比では、数量では1桁半ばパーセントの増加、価格は前四半期比よりさらに緩やかな価格下落幅になりました。年間では対前年で、1桁半ばパーセントの価格下落を想定しております。

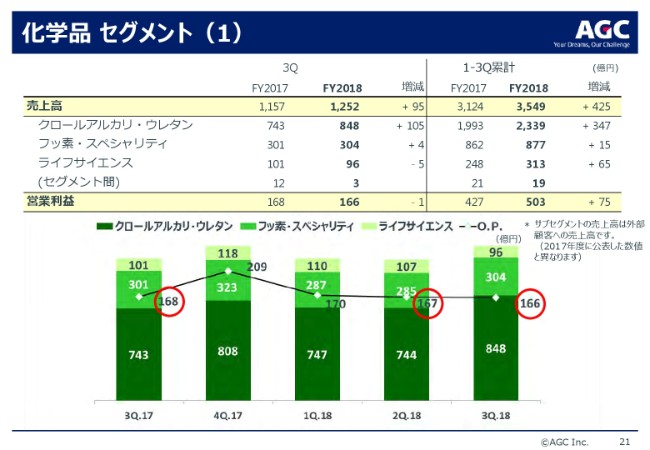

化学品 セグメント(1)

化学品セグメントでございます。2018年累計の売上高は3,549億円、営業利益は503億円となり、2017年累計比で425億円の増収、75億円の増益となりました。全事業の出荷が好調に推移したこと……国内外の苛性ソーダの価格上昇や、昨年第1四半期に買収いたしましたビニタニ社及びCMC社を今期はフルに取り込んだこと、またライフサイエンス事業の出荷が増加したことにより、大幅な増益を達成しております。

2018年第3四半期の営業利益は166億円となりまして、2017年第3四半期比で1億円の減益となりました。2018年第2四半期との対前四半期との比較では、1億円の減益です。クロールアルカリ製品の数量増をマージンの下落で相殺しております。

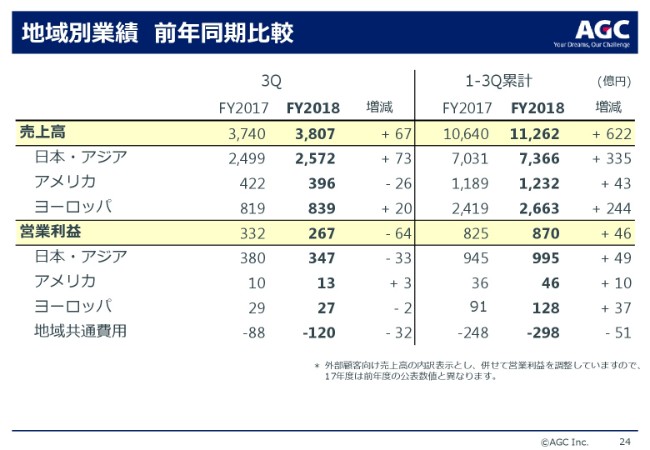

地域別業績 前年同期比較

24ページをご覧ください。地域別業績についてですが、アメリカとヨーロッパについてのみご説明いたします。まず2018年についてですが、アメリカは46億円の営業利益となりまして、前年同期比で10億円の増益となりました。昨年買収しましたライフサイエンス事業の子会社でありますCMCが、増益に寄与しております。

ヨーロッパでは128億円の営業利益となりまして、前年同期比37億円の増益となりました。建築用ガラスの販売が好調なことに加え、アメリカと同じくCMC社が増益に寄与しております。

第3四半期の対前年同期比についてのご説明です。アメリカは13億円の営業利益で、3億円の増益となりました。ヨーロッパにつきましては、27億円の営業利益で、2億円の減益となりました。

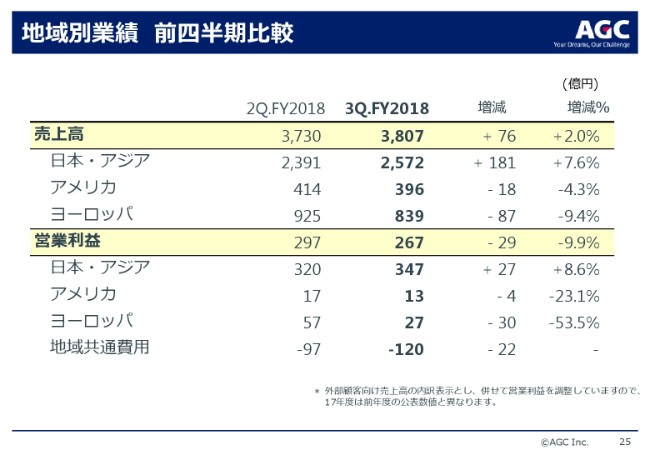

地域別業績 前四半期比較

地域別の前四半期との比較になります。アメリカは、自動車用ガラスの販売構成の悪化等により、4億円減益の13億円となりました。ヨーロッパは季節要因により、建築用ガラス、自動車用ガラスの出荷が減少いたしまして、30億円減益の27億円となりました。

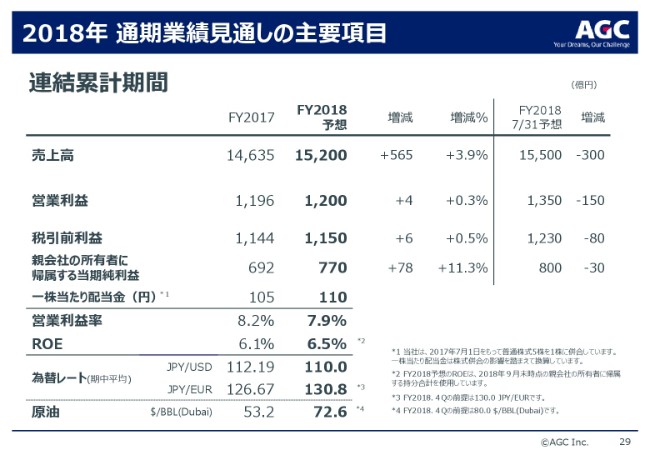

2018年 通期業績見通しの主要項目

通期業績の見通しでございます。ここからは、今期の通期業績の見通しについて、ご説明いたします。7月に発表しました業績見通しから下方修正いたしまして、売上高は1兆5,200億円、営業利益は1,200億円、親会社の所有者に帰属する当期純利益は770億円を見込んでおります。

営業利益は150億円減となりますが、その他の費用につきましては、見通しが100億円から50億円へ減額すると見ているため、親会社の所有者に帰属する当期純利益につきましては、期初予想の770億円と同額となる見込みです。

結果、営業利益率は7.9パーセント、ROEは6.5パーセントを想定しております。営業利益を、前回の見通しの150億円から下方修正した要因について、簡単にご説明いたします。いくつかの要因がございますが、まず原燃価格の上昇による影響が、おおよそ40億円程度あったと見ております。

欧州の天然ガス価格が7月末時点の想定価格をかなり大きく超えて上昇いたしました。先ほどご説明したとおり、天候不順により冷房需要が非常に大きくなったということもありまして、天然ガス価格は急騰いたしました。

ドバイ原油価格も、7月末時点の見込みからかなり上昇したということもあり、それによる物流費も大きく上昇しました。販売悪化による影響は、40億円程度あると思っております。

ディスプレイ用特殊ガラスの一部製品の在庫処分をいたしました。また自動車用ガラスの北米事業での販売構成比の悪化……これは、ピックアップトラック等が急伸しまして、セダン等の販売が大きく減少しているということで、それらが主な要因でございます。液晶関連で30億円程度の影響があったと思っております。

これは、第3四半期の途中あたりから回復すると見ていたクロールアルカリ事業のマージンの戻りが、期待ほどではなかったということが1つあります。あるいは、電子部材事業のオプトエレクトロニクス製品の販売も、想定ほどは回復しないということが原因です。

その他、新規事業開拓のための開発費の増加で20億円程度。また、日本・アジア地域での板ガラスや自動車用ガラスにおける人件費の増加などのコスト増が、想定より20億円程度多いというところが、150億円の下方修正の主な要因でございます。

第4四半期の原油価格でございますが、かなり価格が上がっており、1バレルあたり70ドルから80ドルへと見直しております。

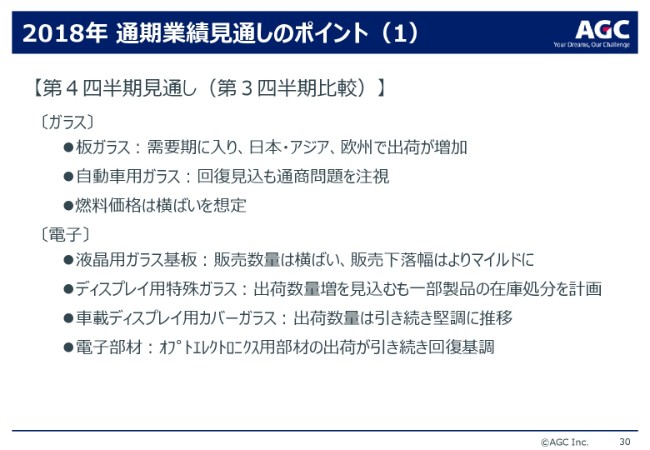

2018年 通期業績見通しのポイント(1)

各事業の第4四半期の見通しをご説明いたします。まずガラスでございます。建築用ガラスは需要期に入りまして、日本、アジア、欧州にて、前年比で出荷が増加すると見ております。

自動車用ガラスにつきましては、引き続き高いレベルでの出荷が継続すると見ております。通商問題の拡大が懸念されること、燃料価格が第3四半期は横ばいであることを前提にしております。電子については、液晶用ガラス基盤の販売数量は横ばい、販売価格の下落幅はよりマイルドになると想定しております。

ディスプレイ用特殊ガラスは、第3四半期に引き続き、出荷数量増を見込んでおりますが、一部製品の在庫処分が発生する見込みでございます。車載ディスプレイ用カバーガラスの出荷は、引き続き堅調でございます。電子部材につきましては、下期に入りまして、オプトエレクトロニクス用部材の出荷の回復基調が続く見通しでございます。

2018年 通期業績見通しのポイント(2)

化学品でございます。クロールアルカリ、ウレタン、フッ素、スペシャリティは引き続き堅調に推移していくと見込んでおります。一方、ライフサイエンスにおきましては、成長するバイオサイエンス事業を中心に、引き続き売上増加を見込んでおります。

設備投資・減価償却費・研究開発費

設備投資額は期初予定どおりの2,200億円で、減価償却費は50億円減の1,300億円。一方、研究開発費は20億円増の470億円となる見込みでございます。

私からの説明は以上でございます。ありがとうございました。

新着ログ

「ガラス・土石製品」のログ