株式会社エムティーアイ 2018年9月期決算説明会

エムティーアイ、通期は減収減益 今後はヘルスケア拡大と顧客単価向上を推進

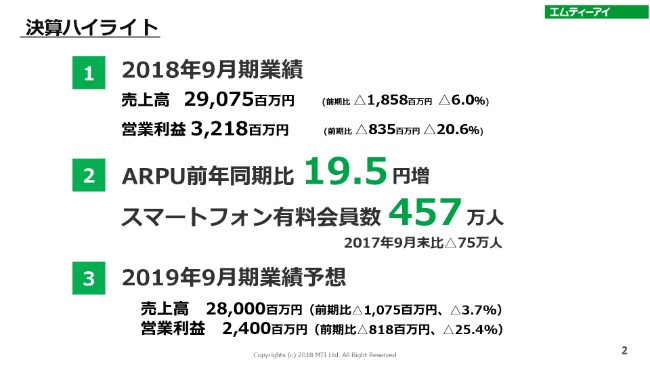

決算ハイライト

前多俊宏氏:エムティーアイの前多です。本日はお忙しいところお集まりいただきまして、ありがとうございます。それでは、2018年9月期の決算概要について説明させていただきます。

営業利益は約32億円ということで、前期比ではマイナス8億円程度となっております。一方で月額の個別単価は、20円弱の増加となっております。スマートフォンの会員数は、457万人ということで、1年前と比べると75万人ほど減少しております。

新しく始まりました2019年9月期の業績予想ですが、売上高としては280億円。営業利益としては、24億円を予定しております。

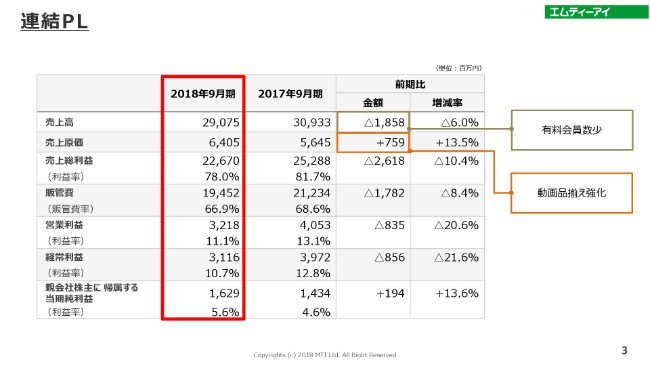

連結PL

前期との比較ですが、会員数が減少した割に……売上としては減ってはいるのですが、会員数の減少ほど極端に(売上が減少しているわけ)ではないという状況になっております。主な要因としては、ARPUの向上があります。

とくに中心事業の「music.jp」では、以前の300円中心(の価格帯)から、400円に移ってきまして、現在は500円~1,000円が中心です。新たに設定している1,480円や1,780円のメニューのところも、会員が順調に増加してきたということもあり、新しい高額課金軸の会員の増加が、売上に対して寄与し始めているところです。

原価のところは、動画の品ぞろえ、及び、前期と比較すると、ビデオマーケットの動画の原価が通期で入ってきた効果が大きいです。そして、当期純利益のところです。2017年9月期については、ビデオマーケットの減損を行ったのですが、今期の子会社群の減損を行いまして、約8億円くらいです。これらより、当期利益としては16億円となっております。

連結販管費内訳

販管費の一番大きな変化は、広告宣伝費です。獲得効率を優先し、とくに退会率が高い代理店に対するインセンティブの支払い方を、大幅に変更しました。会員の入会者数としては減少したのですが、広告費が減ったというだけではありません。

長期間、当社に利益をもたらすライフタイムの長いお客さんが中心になってきているというところで、短期的な売上はそこで犠牲になります。しかし長期的には、非常に健全なユーザーが集まってくる体制を、とくに下期以降に強化して作ってきたということが、かなり効果を発揮していると考えます。

結果として、営業利益についても、当初の予定よりも上回ってきたというところで、そういった効果が大きい部分があります。これは単純に広告費を削ったというよりも、ライフタイムバリューの長い、大きいユーザーを中心に集めてきたということが言えると思います。

通期予想に対する達成率

よって、通期に対する予測としては、28億円の営業利益の予定でしたが、獲得効率の向上、退会率の低減により、4億円ほど上回ることができました。

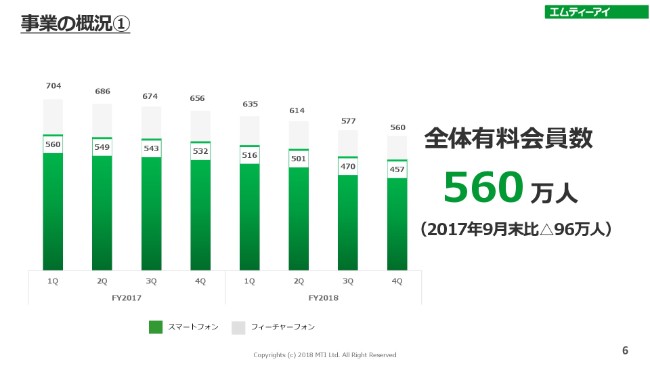

事業の概況①

会員数については560万人ということで、1年前と比べると96万人減少しております。これは、ショップでの獲得が、1顧客当たり3~4件ほど売っていた時代と比較すると、若干の規制が入っているということと、1人あたりで単価の高いコンテンツの入会を促進してきたということもあり、会員の単純な減少でもないということです。

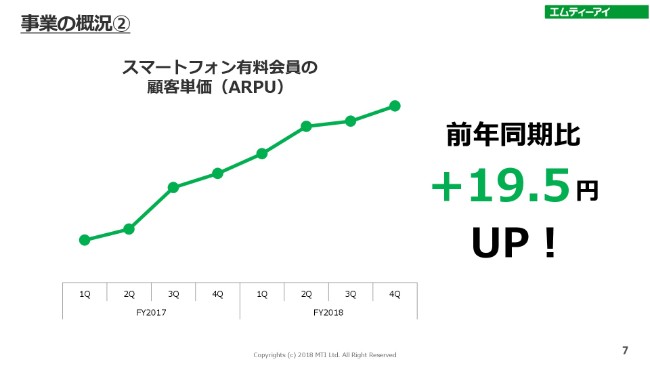

事業の概況②

一方で、先ほど申し上げましたように、月額単価については継続的にアップしていまして、この傾向はもうしばらく続くと考えています。以上が、2018年9月期の主な概要でした。

2019年9月期 基本方針

今期、2019年9月期の取り組みについてお話しいたします。主な方針としては、これまでと同様に、ヘルスケアサービスの売上の拡大と、全体の有料会員数の維持、そして顧客単価の向上というところを、従来どおり進めていきたいと考えております。

とくに、有料会員数のところでは、前下期から退会率のあまり良くない(退会率の高い)代理店のコントロールをある程度強化しました。さらに、代理店単位でのコントロールから、代理店の店単位に、さらにきめ細かくコントロールすることで、代理店全体としては良いお店……とくに大規模代理店で多いのですが、退会率が低いお店と退会率が高いお店は、一律に大規模代理店では均一コントロールせざるを得ませんでした。

そういったところを店単位でコントロールしていくことで、獲得単価を下げつつも、優良な店舗については、さらにたくさん(会員を)獲得いただけるような仕組みなどを通じて、会員数の維持を進めていきたいと考えています。

最近では、一部のキャリアさんは、店頭でのコンテンツ獲得が以前ほど積極的ではないため、当社のコンテンツのうち、一時的にキャリアのコンテンツと競合するものを控えていました。それを再開させまして、退会率の低いコンテンツについては、キャリアのコンテンツと重複するものがあっても、それを進めていくということも含めて、有料会員数の維持を実現していきたいと考えています。

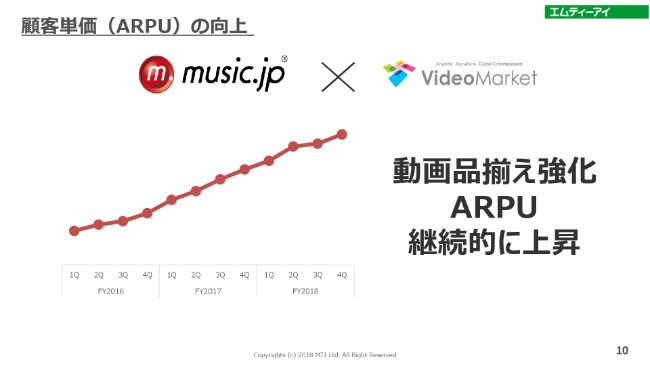

顧客単価(ARPU)の向上

顧客単価の向上については、引き続き動画の品ぞろえを強化して、ARPUを上げていこうということです。前期から始めた、月額1,780円の見放題サービスとダウンロードサービスを組み合わせたものなどを、もう少し拡大していきたいと考えています。

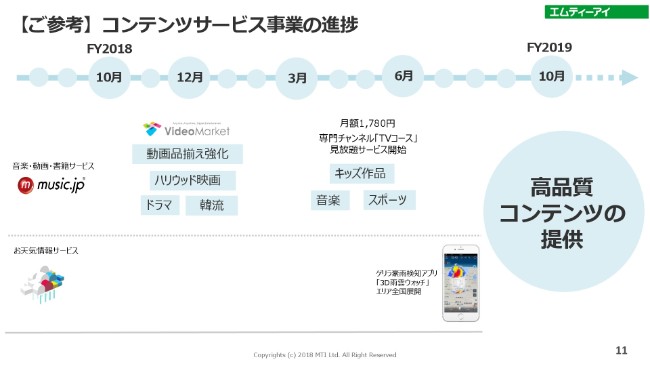

【ご参考】コンテンツサービス事業の進捗

この新しいサービスについては、実験的に販売してきました。我々が思っていたよりは、退会率も高くないということもわかってきたため、一般の代理店に対してもかなりの規模で展開して……とくに来年以降に展開していくかたちで、より高額なサービスに移行していただこうと考えています。

とくに下期、これらのサービスを始めたわけですが、Webからの自主的な入会ユーザーは、意外に少なくなかったです。実験的でも、ある程度は入会してくるというのはわかっていましたが、それほど退会率も高くないと(いう状況です)。

単価の低いコンテンツと比較しても、あまり退会率が変わらないことがわかってきましたので、できる限り高額課金軸で納得していただけるユーザー、あるいはユーザーにも納得していただけるようなコンテンツの内容で、提供していきたいと考えています。

また、お天気サービスについては、エンドユーザー向けのサービスだけではなく、いろいろな企業や自治体などからも、ゲリラ豪雨や、あるいは高度な気象サービスの提供を請け負うことがあります。そういったところも、徐々に新しいものとして伸びてくるかもしれないと考えております。

ヘルスケアサービス事業①

ヘルスケアサービスです。企業向けの健康管理サービスについては、順調に会社数、企業数ID数が伸びてきている状態です。こちらも、今まで実験的な部分もありましたが、徐々に単価の高い商品を買っていただけるようになってきたため、単価・ID数ともに伸ばしていきたいと考えています。

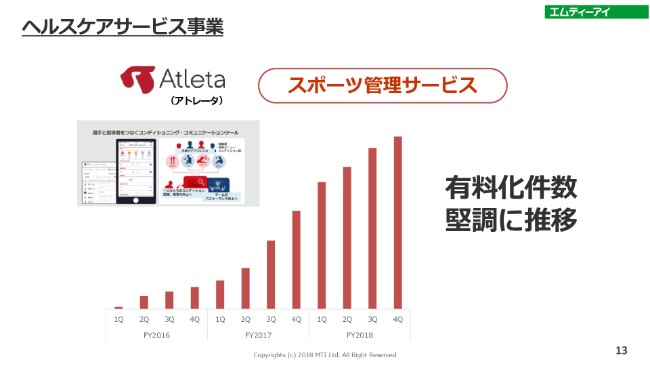

ヘルスケアサービス事業②

スポーツ管理サービスも順調に推移しており、現在、700校ぐらいの高校で採用してもらっています。サッカー、野球の強豪校には、相当の確率で採用していただけるようになり、さらに最近の新規の受注に関しては、6割方が紹介でこのサービスへ入会と言いますか……採用が増えてきました。

1つの学校内で1つの部だけではなく、たくさんの部が入る。同じ部で、近隣の学校を紹介していただいて、入っていただく。そういった意味では以前と比べると、若干知名度が上がってきて、利用するユーザーが増えてきました。そして、営業効率がさらに良くなってくるのではないかなと考えています。

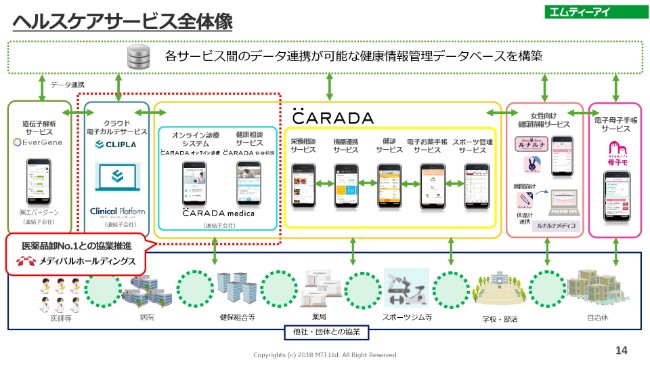

ヘルスケアサービス全体像

こちらはヘルスケアサービスの全体像です。とくに、オンライン診療や健康相談サービス、カルテのサービスでは、医薬品卸のメディパルさんとの協業が進んでおります。

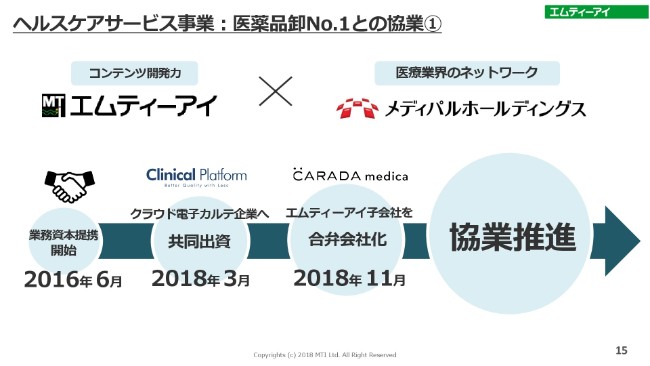

ヘルスケアサービス事業:医薬品卸No.1との協業①

クラウド型電子カルテのクリニカルプラットフォーム、および当社100パーセント子会社の「CARADA Medica」との協業が進んできております。

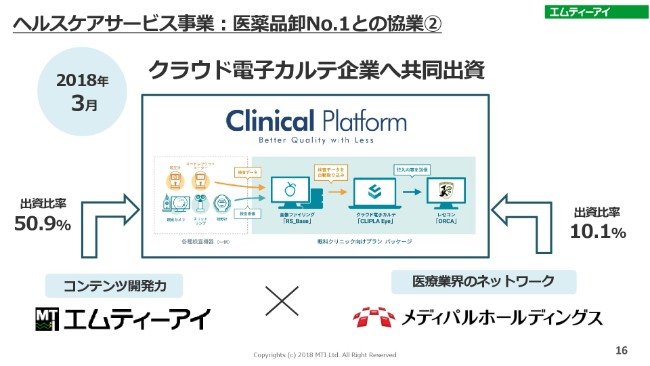

ヘルスケアサービス事業:医薬品卸No.1との協業②

クラウド型電子カルテは、当社が約50パーセント、そしてメディパルさんから約10パーセント出資していただいています。とくに今、眼科向けのサービスが好調に進んでいますが、これをメディパルさんの営業の方にも担っていただき、展開を広げていくべく進めています。

ヘルスケアサービス事業:医薬品卸No.1との協業③

また、電子カルテと同時に使われるのがオンライン診療サービスです。もともと、オンライン相談サービスとして当社が提供してきたものでして、すでに毎年、ある一定の利益、黒字を出している会社であります。

今後、とくにオンライン診療をさらに強化していこうということで、メディパルさんからも34パーセント強、21億円の出資をいただきました。これも同様に、営業で協力していただくことや、さまざまな協業を重ねることで、このサービスの普及を進めていきたいと考えています。

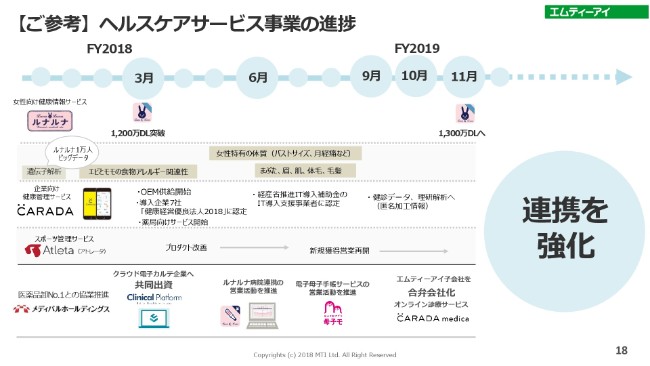

【ご参考】ヘルスケアサービス事業の進捗

このように、サービスがいくつかあるのですが、それらがつながっていくことによる利便性の効果を、より進めていきたいと考えています。クリニカルプラットフォームや、ルナルナの病院連携、電子母子手帳の件でも、いろいろとみなさまにご協力いただいて、その普及を推進している状況です。

トピックス:フィンテック事業

もう1つのトピックスです。ちょうど先週からではありますが、常陽銀行さんとの口座直結型のスマートフォン決済サービスをスタートしました。これは、地銀の中で更新系APIとの連携という意味では、日本初です。

今回は、完全な実証実験から商用での開始ということになりました。年が明けて、1月からは、北洋銀行さんとセイコーマート、それからアイン薬局等で店頭での口座直結型の スマートフォン決済サービスをスタートさせていく予定になっております。

北洋銀行さんの場合も同様に、更新系APIと直結するタイプです。現在、地銀で口座直結型のサービスというのは更新系APIと直結しているものではないものが多い中、非常に新しい、より進んだかたちでのサービス展開が実現できたかなと思っています。

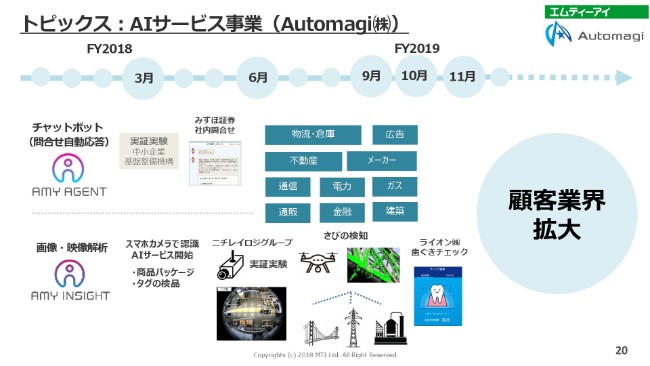

トピックス:AIサービス事業(Automagi(株))

子会社のAutomagiでのAIサービスです。この1年間で、非常にさまざまな分野、とくに業界トップ企業に採用していただきました。だいたい40社ほどに、1年間で契約していただきました。

物流・倉庫・広告・不動産・メーカー・通信・電力・ガス・通販・金融・建築など、とくに金融系のところではチャットボット、あるいはインフラ系の会社では画像解析サービスというのが、この1年間でも順調に展開できました。

引き続き、とくに画像解析のところでは、いろいろな優位性を持っているところもありますので、今期においても顧客の拡大、および横展開を積極的に進めていきたいと考えています。

トピックス:FEEDER

その中で1つの事例ではありますが(ご紹介します)。もともとは当社の経費精算のために作った、AIによる領収書読み取りアプリですが、販売を開始してからかなり大手の企業さんからいくつか受注をいただいています。

1IDあたり(の金額が)いくら、という(料金体系の)サービスですけれども、社員全員が使いますし、大手の会社さんに採用していただいているため、今後は拡大していけると考えています。

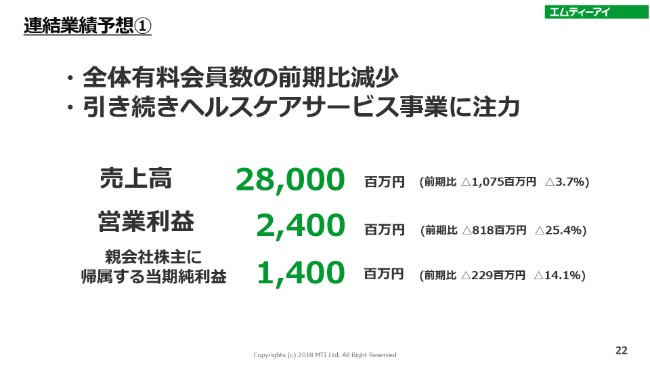

連結業績予想①

今期のポイントとしては、有料会員数の維持、ヘルスケアサービスの利益実現、売上拡大に注力していきます。売上高は280億円。営業利益は24億円を目標・予想として進めていきたいと考えています。上期・下期の内訳は、ほぼ同じようなペースで進んでいくと考えています。

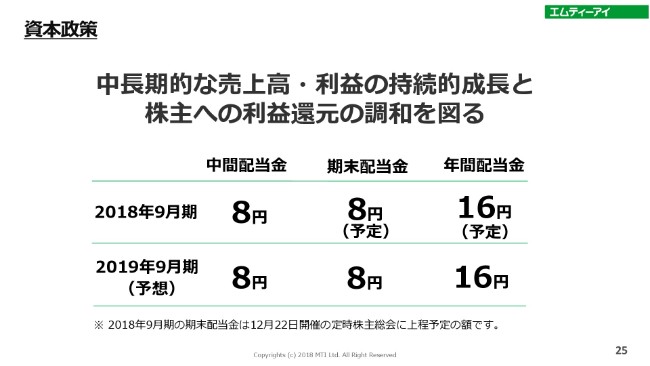

資本政策

最後に資本政策の部分です。配当金は、中期的な売上高・利益の持続的な成長と株主への継続的な利益還元ということを図り、年間では8円プラス8円で、16円を予定しておりますし、今期についても同様に予想しております。

新着ログ

「情報・通信業」のログ