株式会社ゼットン 2019年2月期第2四半期決算説明会

ゼットン、上期は過去最高益 実績とノウハウを活かした葛西臨海公園再開発へ

株式会社ゼットン2019年2月期第2四半期決算説明

鈴木伸典氏:みなさまこんにちは、鈴木でございます。本日はお忙しい中、我々の決算説明会に足を運んでいただき、ありがとうございます。私からは、ゼットンの上半期概況をお伝えさせていただきます。どうぞよろしくお願いいたします。

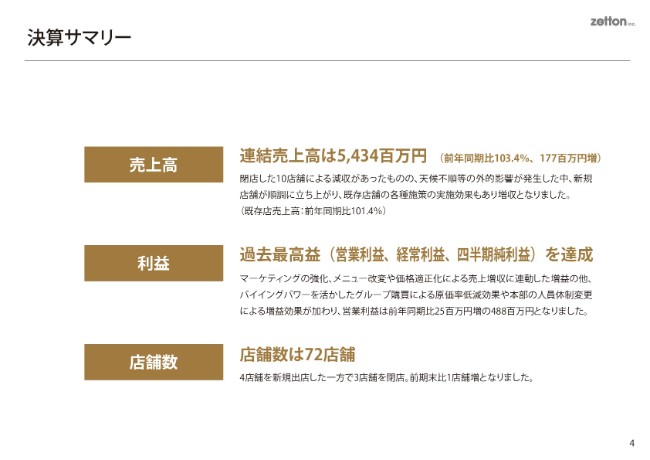

決算サマリー

お手元の資料の、まずは4ページをご覧ください。上半期の決算のサマリーを、こちらに挙げさせていただいております。

まず、売上高です。連結売上高が54億3,400万円で、前年同期比103.4パーセント、1億7,700万円増という結果でございました。

2018年2月期から2019年2月期までに、10店舗を閉店しました。そちらの減収があったものの、天候不順等の外的影響が発生した中、新規店舗が順調に立ち上がり、また既存店舗の各種施策の実施効果もあり、増収となりました。ちなみに、既存店売上高は前年同期比101.4パーセントという結果でございます。

次に、利益でございます。過去最高益をマークすることができました。営業利益・経常利益・四半期純利益ともに、過去最高益という状況でございます。

マーケティングの強化、メニュー改変や価格適正化による売上増収に連動した増益のほか、バイイングパワーを活かしたグループ購買による原価率低減効果や、本部の人員体制変更による増益効果が加わり、営業利益は前年同期比2,500万円増の4億8,800万円となりました。

3つ目は、店舗数です。店舗数はFC店舗を合わせて、現状72店舗まできました。

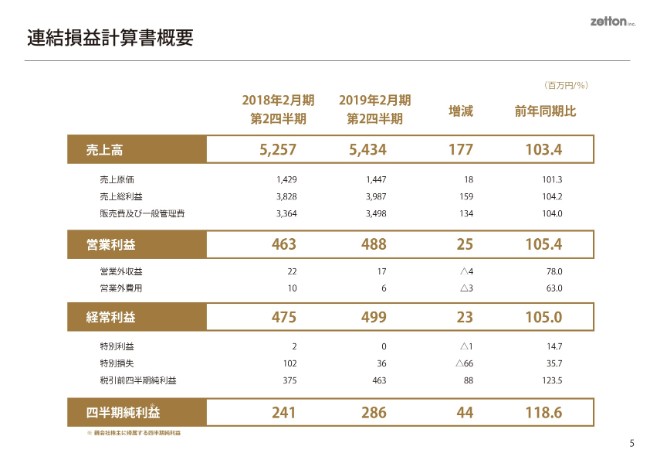

連結損益計算書概要

次ページにまいります。連結損益計算書の概要です。

2019年2月期第2四半期の売上高は、先ほどお伝えいたしました54億3,400万円で、前年同期比103.4パーセントでございます。

営業利益は4億8,800万円で、前年同期比105.4パーセントです。

経常利益は4億9,900万円で、前年同期比105パーセントです。

四半期純利益は2億8,600万円で、前年同期比118.6パーセントです。

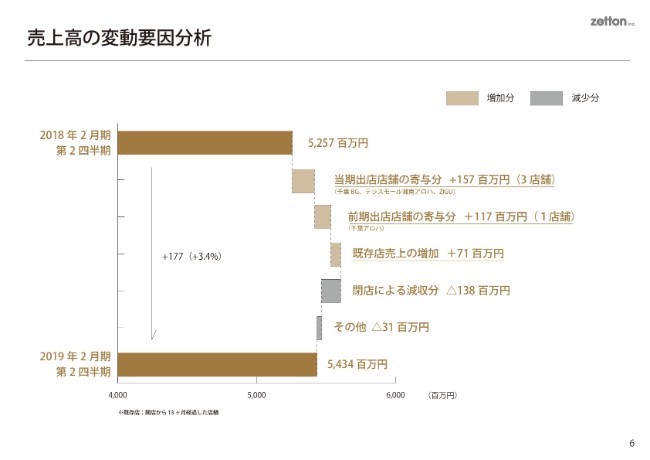

売上高の変動要因分析

売上高の変動要因分析でございます。

先ほど「既存店(売上高)が101.4パーセント」とお話をさせていただきましたが、金額に換算しますと、約7,000万円ほどのプラスとなっております。また、新規出店の店舗で約2億7,000万円ほど、プラスしている状況でございます。

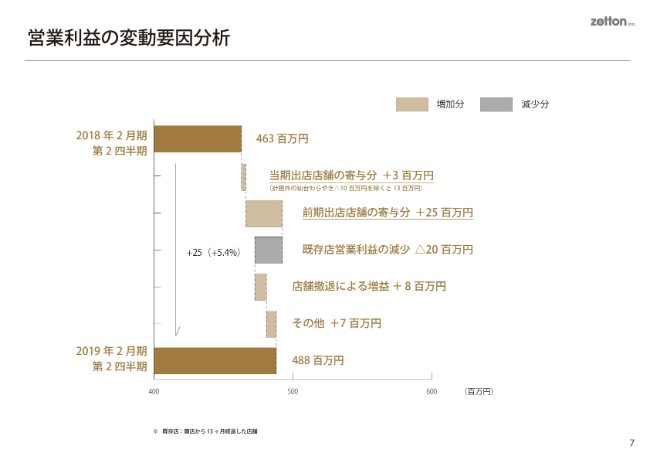

営業利益の変動要因分析

営業利益の変動要因分析でございます。

新規出店した店舗で順調に売上を伸ばしながら、利益もしっかりマークしてくる。そのような状況の中、既存店にいたっては売上こそ伸びているものの、主にビアガーデンなどの店舗で悪天候が続く中、既存店の営業利益については減少という状況となっております。

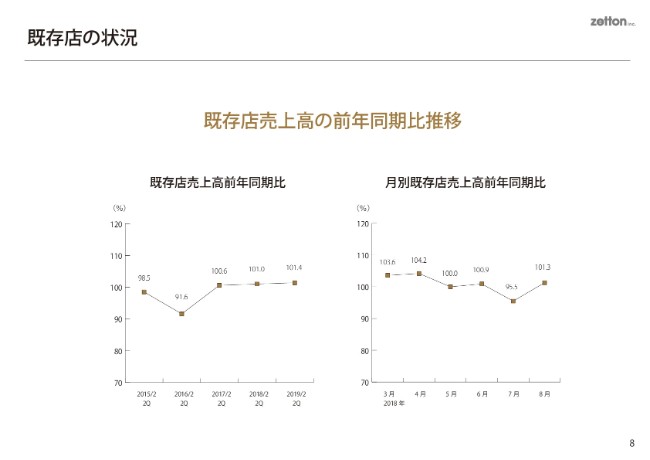

既存店の状況

8ページをご覧ください。既存店売上高の前年同期比推移でございます。

2018年3月から、ほぼ100パーセント超えが既存店で続いていたのですが、7月の台風等の悪天候によって、7月のみ95.5パーセントで100パーセントを割っております。

連結貸借対照表概要

9ページをご覧ください。連結貸借対照表でございます。

とくに大きなトピックスはないのですが、2018年2月期末で自己資本比率がちょうど20パーセント、2019年2月期の第2四半期末で24パーセントという状況になっております。

ゼットンには、春から夏にかけて好調に推移するビアガーデン、また、アロハテーブル事業がございます。こちらの自己資本比率も、やはり8月末が一番高くなる傾向にございます。

我々の今のシミュレーションでいきますと、半年後の推移としては、2019年2月期の自己資本比率は、20パーセント強に落ち着くのではないかと予測しております。

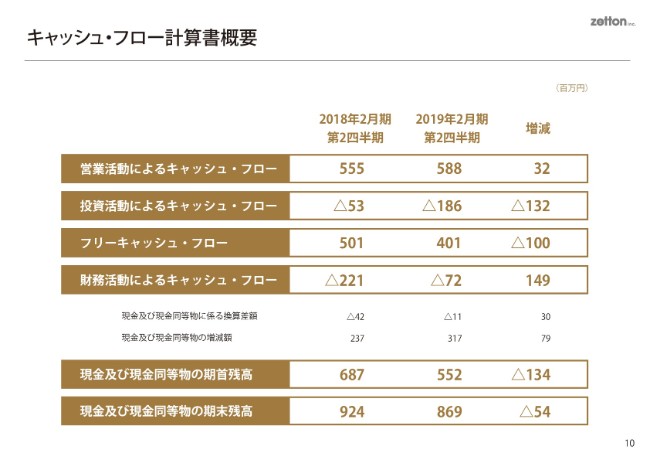

キャッシュ・フロー計算書概要

次のページは、キャッシュ・フロー計算書の概要でございます。こちらはこのまま、参考資料としてご覧いただければと思います。

四半期業績の推移

次のページは、四半期業績の推移でございます。

第1四半期は(売上高が)23億6,300万円、経常利益が1億1,100万円という着地でした。第2四半期は(売上高が)30億7,100万円、経常利益が3億8,900万円という状況でございます。

通期業績計画

先ほど松村代表、また鹿中取締役からもお話がございましたが、ゼットンは上半期に上方修正をさせていただきました。ただし、通期業績予想は、期首に発表させていただいたものを、そのままスライドさせていただいております。

こちらの理由ですが、来期からさらに、ゼットンの成長のための投資を行います。来期予定の新規プロジェクト、また出店による当期の業績に及ぼす影響や、今後の下半期の既存店の業績の見通しをコンサバティブに見ていること。

また、働き方改革の推進にともなう影響等を総合的に勘案して、前回期首に発表させていただいたものを、そのまま据え置きとさせていただいております。

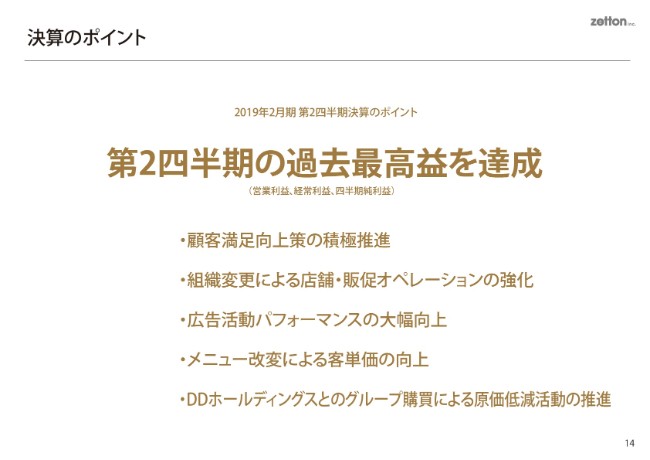

決算のポイント

以上で、細かな部分においての(業績の)ご説明は終了させていただきますが、次の14ページに、今回の決算のポイントを挙げさせていただいております。

まず我々は、顧客満足向上を遂げるための方策を積極的に推進してまいりました。例えば、ミステリーショッパーを定期的に入れて、そこでの評価を真摯に受け止め、改善策を取るというもの。

また、「DDポイント」を導入した際、お客さまからのダイレクトなご意見を頂戴することができますので、「DDポイント」を定点観測しまして、そちらに対するマネジメントを行うことを、ウィークリーでチェックしていくような仕組みを整えました。

2つ目に、組織変更による店舗・販促オペレーションの強化を行いました。今までは各事業区ごとに組織をマネジメントしていたのですが、今年(2018年)の期首からドミナント組織を編成し直しました。

また、「店舗開発の部署」や「購買の部署」と、一つひとつの部署で「どの人がどの役割を持って、どう責任を持つのか」を明確化して、マネジメントに取り組むようにいたしました。そちらが、組織変更による店舗オペレーションの強化でございます。

3つ目に、広告活動パフォーマンスの大幅向上です。こちらは、例えば「食べログ」「ぐるなび」「ホットペッパー」に代表されるようなWeb広告を中心としまして、各ホームページのアクセス数や、また広告にかけた金額が、売上の何倍になっているのか。

そのようなものをウィークリーでチェックしていくことによって、我々の費用対効果を割り出し、「どこにどのような広告を出せば、どれだけのお客さまが流れ込むのか」「どのようなお客さまがアクセスしてくれるのか」を、徹底して行ってまいりました。これが、広告活動のパフォーマンスの向上につながっております。

4つ目に、メニュー改変によるお客さま単価の向上でございます。昨今デフレの傾向がありますので、少し弱気な価格設定をしている店舗が、ゼットンの中には多数見受けられました。

そこに対して、我々の一つひとつの商品、また、我々が本来持っているブランドの価値を総合的に勘案して、「我々が提供していくべき値付けとは、一体どこが水準なのか」を、一つひとつ丁寧に商品をチェックして、メニューの全体像を見据えながら、メニューの改変にともなう価格変更を行った結果、お客さま単価も向上したものでございます。

5つ目に、DDホールディングスとのグループ購買による、原価低減活動の推進でございます。こちらは、我々の購買部のスタッフをホールディングスのスタッフに出向していただき、その中でホールディングスとゼットンの強みをお互いに出し合って、購買活動を推進してまいりました。

その結果、購買からのキックバック、また、商品・原材料単体の値下げが、我々の利益を生む非常に大きな源泉となりました。

以上の5つが、我々の取り組み、そして結果として残すことができた、1つの裏側の理由でございます。

事業区分について

次に、15ページをご覧ください。

今までゼットンは、アロハテーブル事業・ダイニング事業・ビアガーデン事業・ブライダル事業、そしてインターナショナル事業と5つの事業部を柱として、推進してまいりました。

来年(2019年)の春、公園リノベーション事業を、我々の1つの大きな推進力として追加していこうと思っています。都市部の公園におけるプロデュース及び、リノベーション。

前社長の稲本が、当時我々が上場したちょうど12年前に、公共事業・再生事業を打ち出し、名古屋の「徳川園」や、関東の「横浜マリンタワー」の再生を行ってまいりました。

これが昨今、都市公園法の一部が改正となり、我々民間が「公園」という公共の中に入っていきやすくなったことをチャンスとして、我々のクリエイティブさを最大限に発揮して、非常に投資が少なくROIの高いビジネスを、業種・業態にこだわらず、いろいろなビジネスを組み合わせることによって成し得ることができるのではないかということで、まず第一として、来年の3月に葛西臨海公園の再開発に取り組むことが、我々の考える今後の1つの大きな柱となってまいります。

そちらの事業につきましては、26ページに参考資料を載せてありますので、ぜひご覧ください。

私からは以上でございます。ご清聴ありがとうございました。

新着ログ

「小売業」のログ