株式会社エボラブルアジア 2018年9月期第3四半期決算説明会

エボラブルアジア、3Q取扱高は前期比181.5% DeNAトラベル買収でBTMクライアントが拡大

決算ハイライト

吉村英毅氏:本日はお足元が悪い中、当社の決算発表にお越しいただきまして、誠にありがとうございます。株式会社エボラブルアジア代表取締役の、吉村英毅でございます。どうぞよろしくお願いいたします。それではさっそく、当社の第3四半期の決算発表をさせていただきます。

まず決算ハイライトとして、通期連結取扱高・売上高を上方修正させていただきました。

2点目に、連結営業利益が、第3四半期時点で前年同期比178パーセントの高成長をしております。通期予算に対しては、順調に進捗をしております。

(2018年)6月1日に買収をいたしました旧DeNAトラベル社、現エアトリ社のPMIは、順調に進捗しております。

またその他、直近の大型リリースに関してもご説明させていただきます。

連結業績予想の修正

連結売上高は、期初予想を70億円としておりましたが、こちらを110億円、プラス56パーセントに上方修正をしております。取扱高は700億円から850億円に、売上収益を70億円から110億円に。営業利益と当期純利益は、据え置きとさせていただいております。

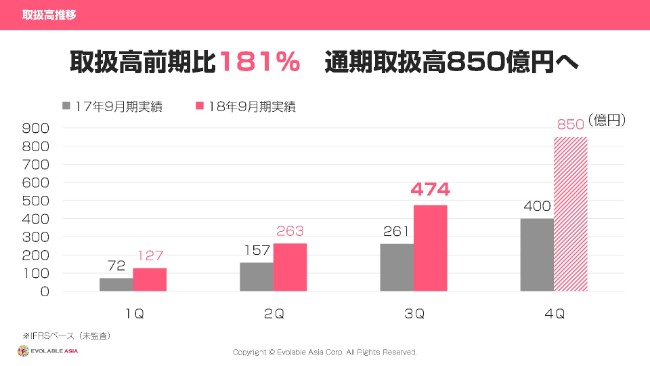

取扱高推移

続きまして、決算概要です。

取扱高が、第3四半期で474億円、前年同期比で181パーセント。通期では、850億円を目指してまいります。

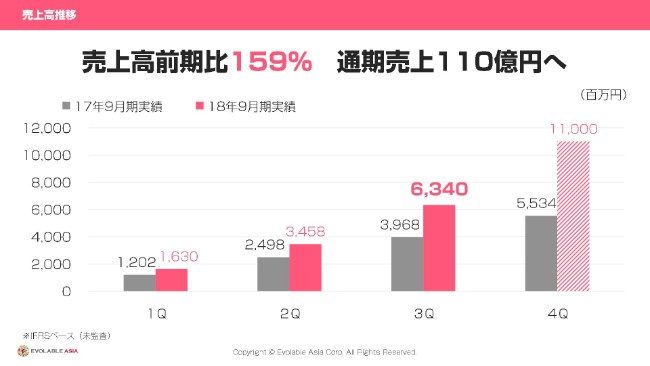

売上高推移

売上高は63億4,000万円、前年同期比159パーセント。通期では、110億円を目指してまいります。

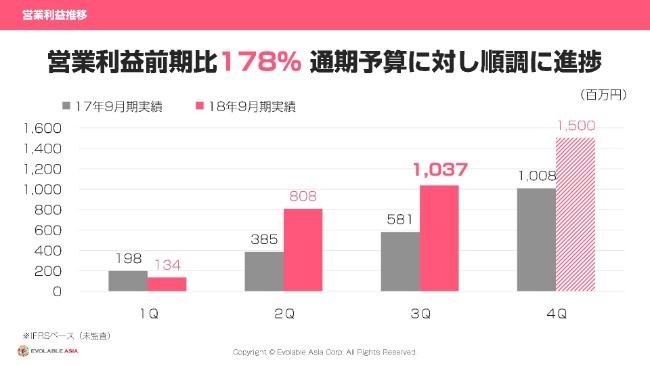

営業利益推移

営業利益は10億3,700万円、前年同期比で178パーセント。こちらは(通期予算の)15億円に対して、順調に進捗をしております。

損益計算書 概況

売上・利益ともに、順調に成長しております。

セグメント別推移

全体としてはオンライン旅行事業に関しまして、現在はエアトリというテレビCMをかなり積極的に流しているんですが、こちらに対するマーケティング投資は促進しつつも、会社全社としては、利益成長を確保しております。

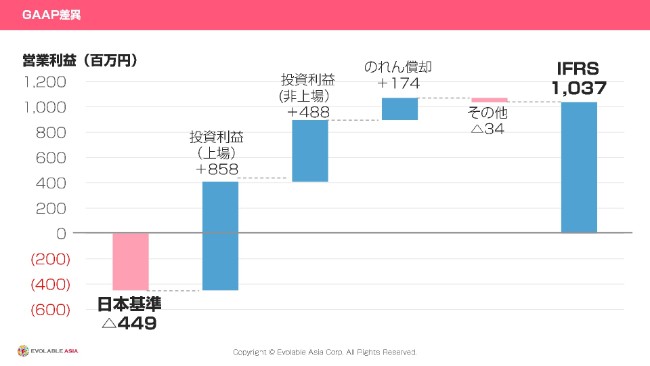

GAAP差異

日本式基準IFRSとのギャップに関しましては、投資利益によるもの、またのれん償却によるものが大きくなります。

今期からはIFRSでの決算開示となります。この第3四半期までは、日本基準・IFRS基準をともに出させていただいていたのですが、本決算からはIFRS基準の1本ということになります。

貸借対照表 概況

BSに関しましては、DeNAトラベル買収により、資産・負債ともに増加しております。

エアトリ~リニューアル~

続きまして、トピックスです。

まず、エアトリのリニューアルということで、7つの新規商材を追加しています。今回は、新幹線・レンタカー・ホテル・高級旅館・アクティビティ・国内ツアー・海外航空券プラスホテルの7分野を追加しております。

従来は航空券がメインで、またその前は、もともと国内航空券がメインだったのですが、このように新規商材をどんどん追加しておりまして、総合旅行プラットホームへと、今は舵を切っております。

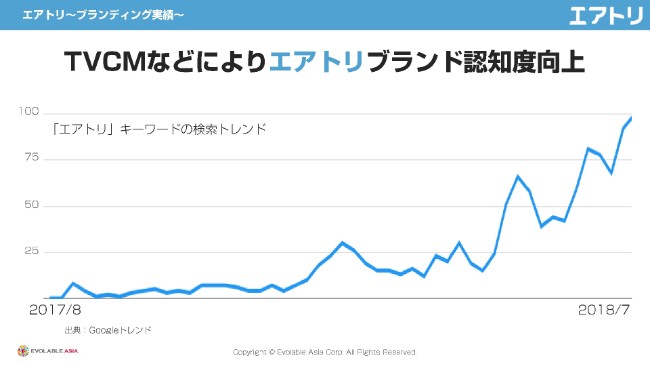

エアトリ~ブランディング実績~

ブランディングに関しては、冒頭で申し上げましたようにテレビCMを中心に、また他にもソーシャルを含めて、マーケティングにはかなり投資をしております。

こちらは、Googleトレンドにおける「エアトリ」のキーワードの検索推移なんですが、ご覧のように著しく増加をしております。

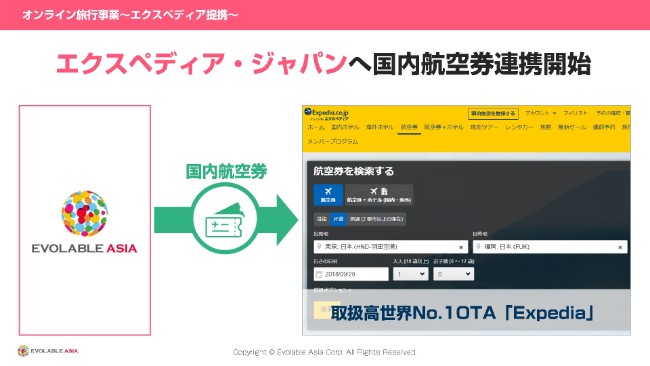

オンライン旅行事業~エクスペディア連携~

オンライン旅行事業における事業提携としまして、世界最大のオンライン旅行会社でありますエクスペディア・ジャパン「Expedia」に対しまして、日本の国内線……こちらを、当社から独占提供を開始し、リリースをさせていただきました。

日本の方が見ていらっしゃるExpediaのサイトに行き、国内航空券を検索していただくと、それはすべて当社からの商材ということになります。

オンライン旅行事業~バンク社連携~

また、こちらの「TRAVELNow」という新規サービスなんですが、株式会社バンク社と共同でリリースをさせていただきました。

株式会社バンクは、今はDMMグループなんですが、「CASH」というアプリ……こちらは、昨年(2017年)かなり話題になった、いろんなものを写真で送るとすべて現金化されるというアプリなんですが、それをやられている会社さまとの共同サービスになります。

これは、すべての旅行を後払いで行く(ことができる)というサービスなんですが、申し込んでから2ヶ月後にお金を払えばよくて、申し込んだ瞬間にすべて旅行が確定して、旅行にけるというものになります。

こちらは、与信リスクに関してはすべてDMMグループのほうで持たれていらっしゃいますので、そこのリスクは、当社は一切持っていないということになります。しかしながら、旅行サービス全般に関しては、当社から独占提供しております。

こちらも従来、このような海外旅行・国内旅行に関しては、いわゆる価格勝負という側面があり、けっこう過当競争の部分もあるんですけれども、今回はすべて後払いサービスというコンセプトで、もしかしたら新規市場も取りにいけるのではないかということで、期待をしております。

こちらは(2018年)7月にリリースをしたんですが、リリース後、順調に成長しております。

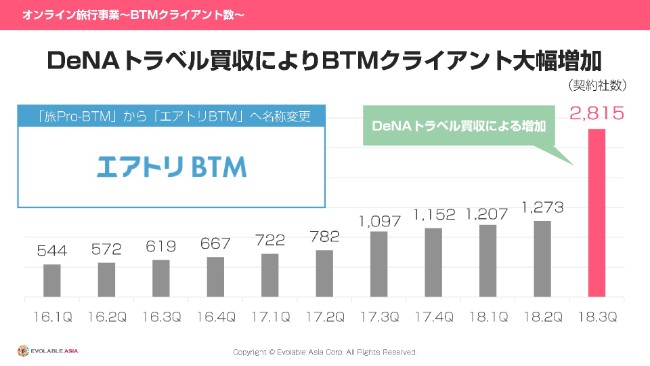

オンライン旅行事業~BTMクライアント数~

また、ビジネストラベルマネジメント(BTM)法人契約なんですが、こちらは、もともと第2四半期終了時点では1,273支社だったんですが、買収しましたDeNAトラベルにも法人契約部門がございまして、こちらの契約数が純粋に追加されましたので、(第3四半期終了時点では)2,815社ということになります。

こちらは、当社がもともとエボラブルアジアとしてやってきたBTM部隊。また、昨年(2017年)買収しました、東京マスターズという法人契約専門の旅行会社の部隊。また、今回のDeNAトラベルのBTM。今は3つが結合した同じサービスで、こちらのすべてが、今やっている「エアトリBTM」ということで、名称変更をしております。

こちらも、足元でかなりの統合効果が出てきております。当社が従来進めてきていた法人契約は、基本的には国内市場が中心のサービスでして、DeNAトラベル社は海外の業務渡航が中心のサービスだったんですが、DeNAトラベルのクライアントに対して、当社の国内の市場サービスもお出しする。その逆も然りということで、この統合効果は、かなり足元で出てきております。

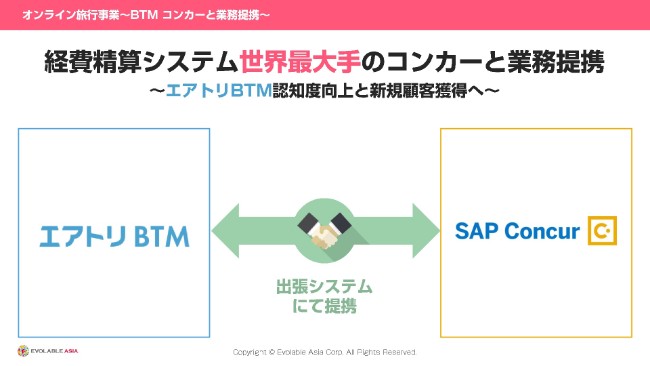

オンライン旅行事業~BTM コンカーと業務提携~

同じく、ビジネストラベルマネジメント分野での業務提携で、経費精算システムの世界最大手のコンカーとの業務提携をリリースさせていただきました。

コンカー社はもともと、いわゆる大手企業さま向けが中心のサービスとして、トラベル分野……とくに、国内に関してはほぼ当社からご提供させていただくということでの、リリースになります。

こちらは、リリースをさせていただきまして、具体的なシステム提供はこれから始まるというところなんですが、こちらも中長期的に大きな効果が見込めるのではないかと考えております。

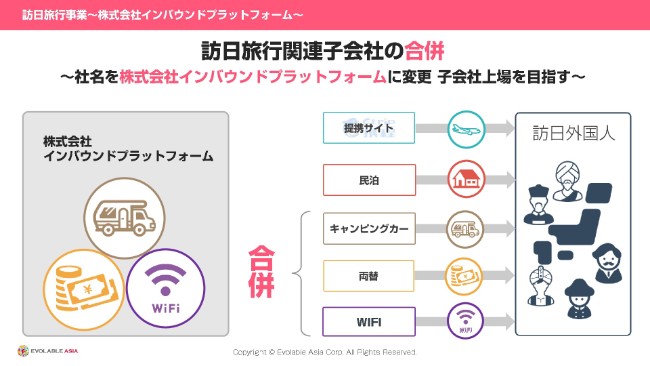

訪日旅行事業~株式会社インバウンドプラットフォーム~

続いて、訪日旅行事業です。

(2018年)8月1日に、訪日旅行関連子会社の合併をさせていただきました。今回合併させていただきましたのが、キャンピングカーのレンタル事業・両替事業・WiFi事業。それぞれ個別の会社だったんですが、この3つをすべて合併させていただきました。(社名は)インバウンドプラットフォームという名前でございます。

こちらは、インバウンドのど真ん中銘柄として、単体での上場を目指してきたいということで、こちらは9月決算なんですが、来期から直前期に入ろうということで、今は最速でのIPOを目指しております。

こちらはキャンピングカー事業というのは、2年前に買収してきた会社がもとになっております。両替事業は、昨年(2017年)の春に開始した新規事業でした。WiFiの会社は、3ヶ月前に買収した会社でございます。

それぞれ、いわゆるPMIはかなり順調にきておりまして、とくにこのWiFiの会社に関しては、3ヶ月前に買収した地点から、現在の足元の営業利益が約2倍ぐらいになっております。

訪日旅行事業~Airbnbとの資本業務提携~

続いて、同じく訪日旅行事業で、当社の民泊分野を行っております子会社の、もともと100パーセント子会社でエアトリステイ(というものがあります)。これは、いわゆる民泊代行サービスをやっている会社なんですが、こちらに対してairbnbが資本出資をしてくださいました。仕上がりとしては、当社が65パーセント、airbnbが35パーセントというかたちになります。

改めて、このエアトリステイは今何をしてるのかということなんですが、今日本において、民泊市場が、すごくいろいろな話題になっているところだと思います。民泊に関して、今の一番の課題は、とにかく部屋がすごく足りていないということ。もともと、airbnbが日本にいらっしゃってからも、かなりずっと盛り上がっていて、今年(2018年)の4月・5月時点では、約6万部屋ぐらいがairbnbで掲載されていました。

それが、今回の法令改正、いわゆる民泊新法の施行によりまして、一気に部屋数がダウンされたんです。今は1万2,000部屋ぐらいまでダウンされて、一方、airbnbで予約をされる外国人の数がどんどん増えているという状態なんです。

そこで、明確に需給ギャップがあるというところなんですが、そこに関して、当社は全国の不動産会社さまに対して、「民泊活用をされませんか?」という営業をairbnbと一緒にさせていただいたり、あるいは旅館・ホテルさまに対して、「airbnbでも集客をされませんか?」ということで、やらせていただいています。

これは、単純に営業しているだけではなくて、いわゆるお客さま対応であったりだとか、清掃だったりだとか、諸々のサービスを、すべて当社で一括して請け負うということで、やらせていただいております。

今期時点においては、まだこのエアトリステイという会社は赤字ということなんですが、来期に黒字化したい。また、再来期以降は、ある程度は利益インパクトをグループ全体にも及ぼすようなかたちにさせていきたいと考えております。

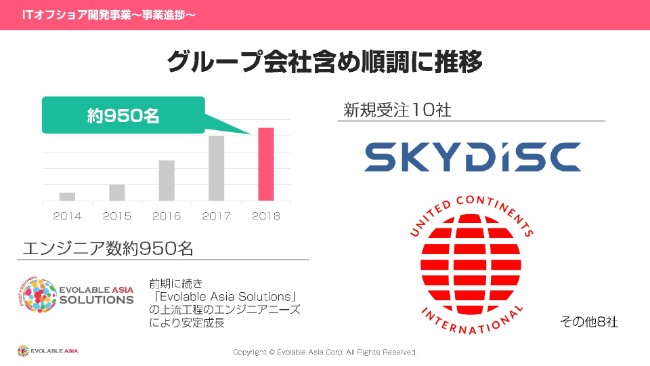

ITオフショア開発事業~事業進捗~

ITオフショア開発事業。

ベトナムで、約1,000名のITエンジニアを雇用しているという事業ですが、こちらは順調に推移をしておりまして、とくに直近は、もともとWeb系大手のクライアントが多かったんですが……ヤフーさんであったり、DeNAさん・グリーさん等です。

そこに加えて最近は、いわゆる旧来型の大手からもかなりの仕事をいただくようになってきていまして……NTTドコモさんであったり、電通さんであったり。全体の人数規模もちろんですし、売上規模も、順調に進捗をしております。

投資事業~投資実績~

投資事業に関しては、今は総額17億円を、41社に投資をさせていただいています。

投資事業~投資成果~

こちらは、IPO案件もですし、またいくつかの株式売却により、一部Exitも出てきております。こちらは今後1年間で、またIPOがほぼほぼ見えている案件も、複数社ございます。

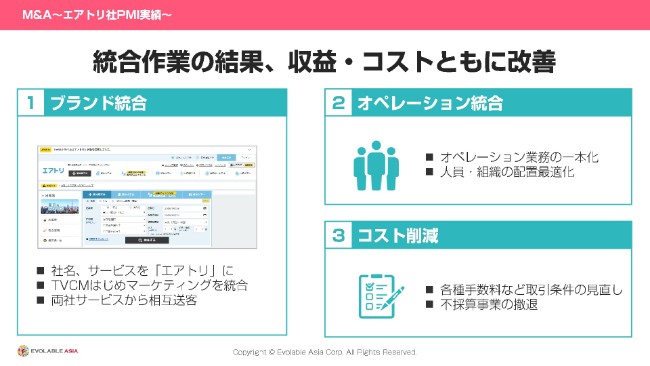

M&A~エアトリ社PMI実績~

こちらは、冒頭で申し上げました、旧DeNAトラベルのPMIの状況なんですが、かなり順調に進捗していると考えています。

まず、ブランド統合に関しては、社名・サービス名ともに「エアトリ」に統合しておりまして、また、テレビCMマーケティングを強化しております。また、両社サービスからの相互送客も順調に進んでおります。

オペレーション(統合)に関しましては、オペレーション業務の一本化、また人員・組織の(配置)最適化ということで、進めております。

コスト削減に関しては、各種取引先との(手数料などの)契約条件の見直し、また不採算事業の撤退等をしております。

結果、旧DeNAトラベル社は過年度決算の影響とかもあり、前期1年間はマイナス19億円という決算だったんですが、当社が買収しましてから、この(2018年)6月から9月の4ヶ月間で、すでに黒字化が見えております。また、来年(2019年)に関しましても、黒字化はほぼ確定ということで考えております。

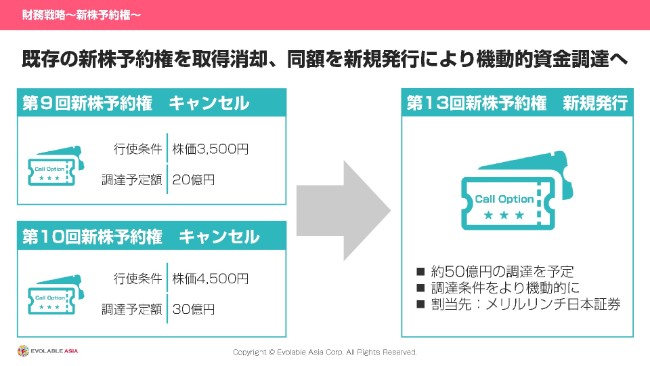

財務戦略~新株予約権~

続いて、財務戦略です。

第9回・第10回の、合計約50億円の既存の新株予約権を設定していたのですが、こちらを取得消却をして、同額を新規発行により、約50億円(の調達を予定しております)。こちらは、メリルリンチ日本証券さまとご一緒させていただいております。

こちらの意図としましては、前回分の第9回・第10回よりも、より機動的な資金調達が可能なスキームということで、第13回の組み直しをしております。

業績推移(取扱高、営業利益)

こちらは、業績推移ということです。

こちらの棒グラフが取扱高で、折れ線グラフが営業利益なんですが、このように、IPOを機に飛躍的に拡大しております。来期で、こちらにいったん(取扱高を)1,500億円と置いているんですが、こちらは今、単純合算の……従来のエボラブルアジアと旧DeNAトラベルの単純加算数値を、いったん仮置きとしております。正確な来期の取扱高に関しましては、(2018年)11月に開示させていただきたいと思っております。

中期構想

オンライン旅行業におきまして、とにかくまずは、取扱高で2,000億円を目指していこうということで、今は鋭意取り組んでおります。

全体傾向としまして、とにかくオンライン旅行業種・エアトリに対して、どんどんマーケティング投資をしているというところなんですが、ここは順調にどんどん拡大してきております。

つまり、「エアトリ」というブランド検索で、入ってきていただけるお客さまです。その分、オンライン旅行業自体の利益率は、いったん落ちているんですが、そこを他の事業で今はカバーしながら、昨年対比に比べると、かなり大きく成長を続けているという状態になります。

また、私どもはさまざまなM&A事業をさせていただいているんですが、まさに直近、去年(2017年)の10月で買収しましたまぐまぐ社、また、今年(2018年)の5月に買収しましたDestinationJapanというWiFiの会社。または、6月に買収しました旧DeNAトラベル社。それぞれの買収時点よりも、かなり利益が大幅に拡大をしております。

主に、2点によって拡大をしているんですが。1つ目はコストの徹底的な見直しで、2つ目はマーケティングの強化です。それぞれの子社でやられていたマーケティングに対して、私たちエボラブルアジアグループとしてのノウハウを注入することにより、結果、1件当たりの(顧客)獲得単価……CPAが下がっていっております。

結果、より多くの集客が、今実現できている。このコストの見直しを経て、マーケティングの強化。この2点によりまして、足元のM&Aは順調に、PMIは進捗しているというところです。

また、今はグループの中で、いくつかの子会社上場を目指そうということで、プロジェクトを走らせているんですが、一番早いところがまぐまぐ社。また2つ目が、先ほどのインバウンドの合併会社であります、インバウンドプラットフォームです。

こちらは、利益に関してはある意味、この直近のIPO各社平均よりも、もうすでに高い利益を残しております。また、内部管理体制に関しましても、それぞれ決まっており、順調に進捗をしておりますので、ほぼ確度が高く、しっかりIPOまでいけるんじゃないかと考えております。

ご説明は、以上になります。

新着ログ

「サービス業」のログ