株式会社三菱ケミカルホールディングス 2019年3月期第1四半期決算説明会

三菱ケミカルHD、四半期利益は前年比22%増の581億円 1Qでの過去最高益に

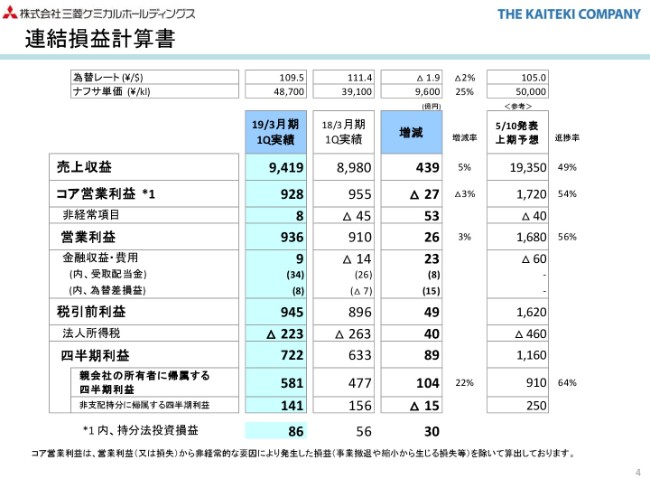

連結損益計算書

大木基裕 氏:三菱ケミカルホールディングスの大木でございます。常日頃、大変お世話になっております。それでは、2019年3月期第1四半期の決算についてご説明いたします。お手元の資料、まず4ページ目をご覧ください。

連結損益計算書でございますが、2019年3月期第1四半期につきましては、為替レートは109円50銭で、前年同期の111円40銭と比較しまして2円ほど円高となっております。またナフサ価格につきましては、当第1四半期は4万8,700円と、前年同期比9,600円ほど上昇をいたしました。

第1四半期の売上収益につきましては、前年同期に比べまして439億円増加の9,419億円となりました。売上増加の要因は、為替の影響で30億円ほど減収となりましたが、価格面で380億円の増収。数量面で90億円の増収となっております。

価格面の380億円の主な内容でございますが、ナフサ価格の上昇に伴う価格の上昇や、MMAの市況状況によるものであります。また、数量での90億円の増収要因につきましては、定期修繕の影響や、スマートフォン需要の減少に伴います光学用フィルムの販売減はありましたが、高機能エンジニアリングプラスチックや電池材料での販売増、また産業ガスの販売増等により増収となっております。

コア営業利益につきましては、第1四半期928億円と、エチレンセンターでの定期修繕の規模差等もありますが、前年同期に比べて27億円の減となりました。事業セグメント別の概要につきましては、後ほどご説明いたします。

非計上項目につきましては、当四半期は8億円の収益改善となりました。前年同期にはケミカル3社統合関連費用で20億円ほどを計上しておりますので、前年同期に比べますと53億円の収益向上となっております。こちらも主な内容につきましては、後ほどご説明いたします。

IFRSベースでの営業利益は当期は936億円となり、前年同期と比較しますとこの段階で26億円の増益となります。金融収益費用でございますが、9億円の収益となっております。前年同期に比べまして、23億円の収益向上となっておりますが、この主な内容はグループ内からの受取配当金が、前年同期に比べて8億円増加したことです。また為替差損において、前年同期は7億円の為替差損益でございましたが、当四半期は8億円の為替歳費であったことによるものであります。この結果、税引き前利益は945億円となりました。

法人所得税につきましては、223億円の費用と、税前利益に比べまして24パーセントと実行税率より低くなっておりますが、これは持分法投資損益や在外子会社の税率差によるものであります。

最終的に当四半期利益は、722億円。親会社所有の四半期利益は、581億円となり前年同期に比べ22パーセント増、104億円の増益となりました。581億円の親会社所有の四半期利益は第1四半期としては、過去最高益であります。

なお、コア営業利益に加えます持分法投資損益につきましては、当期86億円で前年同期から30億円増加しておりますが、主にMMA事業や高機能エンジニアリングプラスチック事業を営んでおります関連会社が増益になったこと等によるものであります。

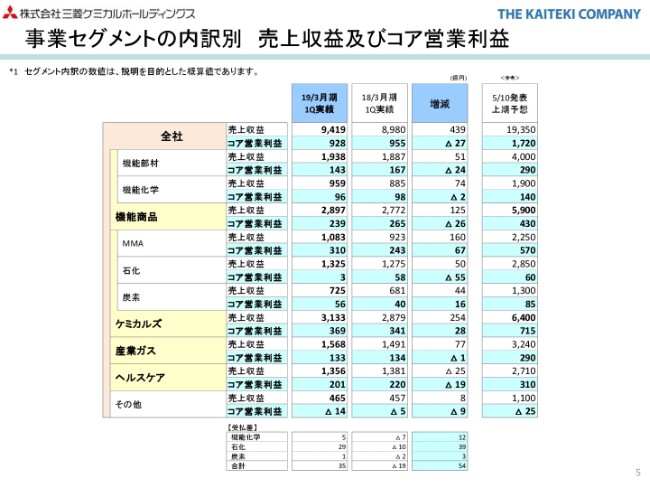

事業セグメントの内訳別 売上収益及びコア営業利益

1枚ページをめくっていただきまして、事業セグメント別の売上、コア営業利益の状況でございます。

売上収益につきましては、ヘルスケアセグメントを除き、前年同期に比べ増収となっております。一方コア営業利益につきましては、MMAと炭素セグメントを除いては、前年同期に比べて若干ではありますが減益となっております。なお詳細につきましては、後ほどご説明いたします。

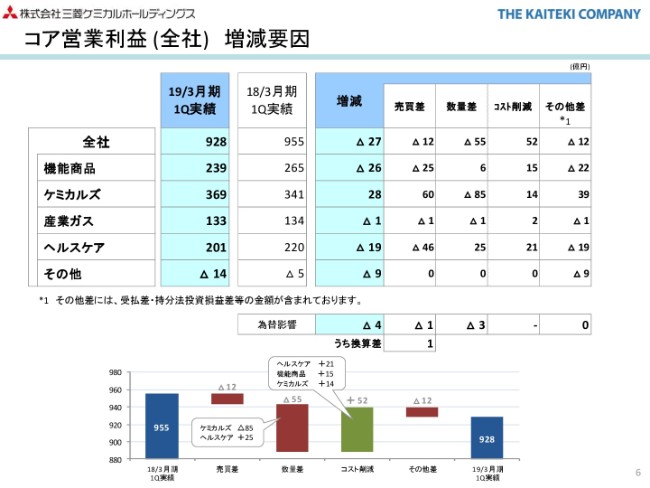

コア営業利益(全社)増減要因

1枚ページをめくっていただきまして、コア営業利益の全社ベースでの増減要因についてご説明申し上げます。

前年同期比27億円の減益要因は、全社ベースで申し上げますと売買差でマイナス12億円、数量差でマイナス55億円、コスト削減でプラス52億円、その他差でマイナス12億円であります。

売買差は全社ベースで(マイナス)12億円となっておりますが、ケミカルでMMAの市況上昇等でプラス60億円となる一方、機能部材で原料価格上昇に伴います売買差の縮小等で、25億円となっております。

数量差につきましては、ヘルスケアセグメントで「ラジカヴァ」販売が寄与したこと等により、25億円の増益となっておりますが、ケミカルズでの定期修繕の前年との規模差等によりまして、85億円の減益となり、全社ベースでは55億円のマイナスとなっております。

コスト削減につきましては、52億円のプラスとなり、当期の目標であります200億円に向けて、順調に進展しております。その他差マイナス12億円の主な内容でございますが、ケミカルズにおきましては受け払い差、ヘルスケアでは研究開発費の増加、また機能商品を中心に、人件費や修繕費など固定費の増加等によるものでございます。

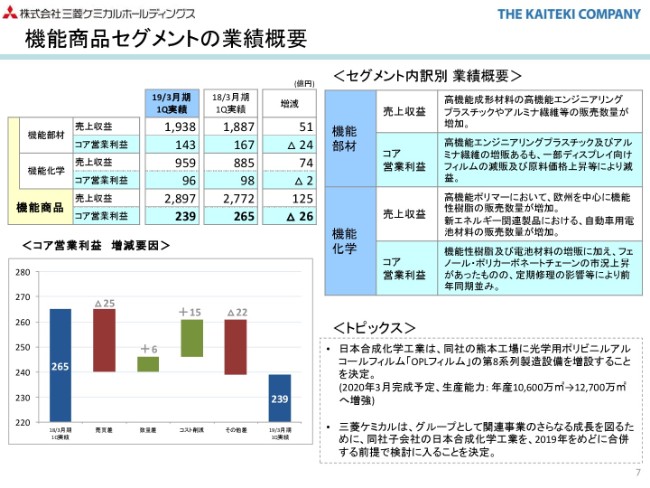

機能商品セグメントの業績概要

それでは次のページ、機能商品セグメントの業績概要についてご説明申し上げます。

セグメント別の業績概要でございますが、機能商品セグメントは全体で2,897億円と前年同期比125億円の増収。コア営業利益は、239億円と前年同期比26億円の減益となりました。サブセグメント別に見てまいりますと、機能部材セグメントにつきましては、売上は1,938億円。コア営業利益は143億円と、前年同期に比べて51億円の増収。コア営業利益は24億円の減益となりました。

業績の概要としましては、高機能エンジニアリングプラスチックやアルミナ繊維の販売数量は増加したものの、総じて原料価格の上昇により販売差が縮小したことや、中国を中心としたスマフォ市場の落ち込みに伴う、光学用フィルムの一部で販売数量が減少したことにより、前年同期比減益となりました。

機能化学セグメントにつきましては、売上は955億円、コア営業利益は96億円と前年同期比74億円の増収となり、コア営業利益は96億円の前年同期並みとなりました。機能化学の概況としましては、機能性樹脂や電池材料の販売数量の増加に加え、フェノール・ポリカチェーンの市況上昇があったものの、フェノール・ポリカチェーンにおきます定期修理の影響等により、前年同期並みのコア営業利益にとどまりました。

機能商品セグメントにおけるコア営業利益の増減要因グラフを説明いたしますと、売買差マイナス25億円は、主に機能部材における原料価格上昇に伴う売買差の縮小であります。数量差プラス6億円につきましては、フェノール・ポリカチェーンにおける定期修繕の影響や、スマホ需要の落ち込みによる一部光学用フィルム原版のマイナスを、高機能エンジニアリングプラスチック、アルミナ繊維、また電解液や腐食剤といった電池材料の販売数量増でカバーしてプラス6億円となっております。

その他差は、受け払い差や持分法投資損益の増益要因はあるものの、労務費のアップや定期修繕に伴う修繕費の増加、また英国での電解液事業再立ち上げに伴う費用の増加等によるものであります。

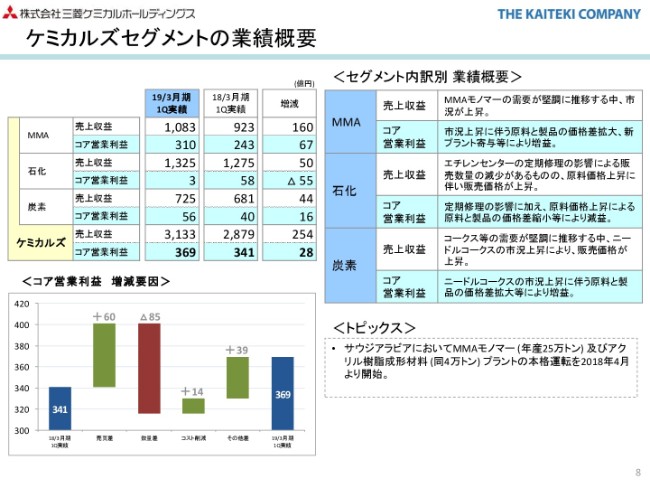

ケミカルズセグメントの業績概要

次にケミカルセグメントの概況についてご説明申し上げます。

ケミカルセグメントの概要ですが、ケミカルセグメント全体で売上高は3,133億円、コア営業利益は369億円と、前年同期比254億円の増収、28億円の増益となりました。

サブセグメント別に見てまいります。まずMMAは売上1,083億円、コア営業利益は310億円で、全体で160億円の増収、67億円の増益となりました。この主な要因は当四半期において、定期修繕が集中したことや一部トラブルによる減産原販はあったものの、堅調な需要の中で市況が上昇したことや、サウジアラビアの新プラントが本年(2018年)4月から寄与したこと等により増益となりました。

なおMMAの市況でございますが、前年同期は四半期平均で2,180ドル。当四半期は、四半期平均で2,618ドル。足元の市況につきましては、2,700ドル前後で推移しております。また、フォースマジュールおよびセールスコントロールの状況でございますが、米国におきましては、足元の在庫水準や、(2018年)10月に予定しております定期修繕の在庫確保のため、6月1日よりセールスコントロールを実施しております。終了につきましては、11月の定期修繕完了を見込んでおります。

またヨーロッパにつきましては、3月より実施していた定期修繕が、当初計画より長引き立ち上げが遅れましたため、5月10日にいったんフォースマジュールを宣言いたしました。その後、6月14日に解除いたしましたが、引き続きセールスコントロールを継続しております。

続きまして、石化でございます。売上は1,325億円。コア営業利益は3億円。前年同期比、50億円の増収、55億円の減益となりました。増収の主な要因は、鹿島エチレンセンターでの定期修繕の影響による販売数量の減少があるものの、ナフサ価格の上昇に伴い、販売価格が上昇したことによるものであります。

また減益の主な要因でございますが、定期修繕の影響に加え、ナフサ価格上昇によるポリオレフィンを中心とした売買価の縮小や、昨年9月に発生いたしました、日本ポリプロ社鹿島工場のポリプロピレン製造設備トラブル等の影響によるものであります。

炭素セグメントにつきましては、売上、725億円。コア営業利益、56億円。前年同期比、44億円の増収、16億円の増益となりました。この主な要因は、コークス等の需要が堅調な中、ニードルコークスの市況上昇等によるものであります。

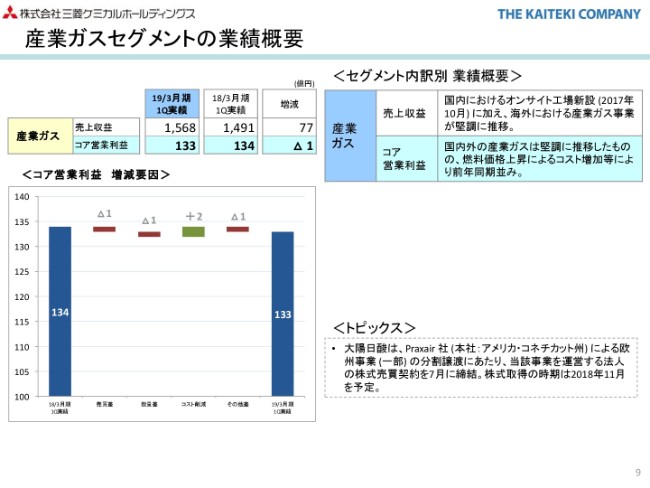

産業ガスセグメントの業績概要

1枚めくっていただきまして、産業ガスセグメントの概況についてご説明申し上げます。

産業ガスセグメントにつきまして、売上は1,568億円。コア営業利益は133億円。前年同期と比べ、77億円の増収。コア営業利益は、前期並みとなりました。

売上につきましては、国内でのオンサイト工場新設に伴う増収が、主な要因であります。また、コア営業利益につきましては、需要は堅調に推移するものの、原燃料コストの増加や、前年同期に大型工事案件の計上があったこと等により、前年同期並みの損益となりました。

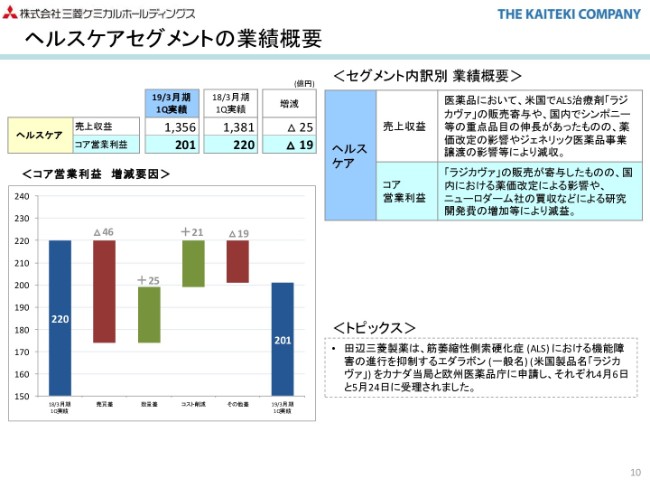

ヘルスケアセグメントの業績概要

1枚めくっていただきまして、ヘルスケアセグメントの業績概要についてご説明申し上げます。

ヘルスケアセグメントの概要でございますが、売上収益は1,356億円。コア営業利益は、201億円。前年同期と比べ、25億円の減収、19億円の減益となりました。

売上は、米国での「ラジカヴァ」販売の寄与や、国内での「シンポニー」等の重点品目の販売が伸びたものの、薬価改定の影響やジェネリック医薬品の事業譲渡に伴う販売減等もあり、減収となりました。

コア営業利益につきましては、薬価改定による影響を「ラジカヴァ」や「シンポニー」等の販売増や、業務生産性改革によるコスト削減でカバーしたものの、ニューロダーム社の新規連結等による研究開発費の増加により、減益となりました。

非経常項目

1枚めくっていただきまして、非経常項目でございます。

当四半期の非経常項目は、8億円の収益となりました。主な内容は、固定資産売却益で、22億円のプラス。減損損失で、8億円の損失。固定資産売却損で、8億円の損失であります。

固定資産売却益は、趣味・遊休の社宅用地の売却等であります。また、減損損失につきましては、アクア事業における構造改革費用等です。固定資産除売却損は、計画的に行っております直江津工場や四日市工場等における不要設備の撤去であります。

なお、前年同期の非経常項目、その他の主な内訳はケミカル3社統合関連費用で20億円の損失です。またヘルスケアにおける特別退職金で、10億円強であります。

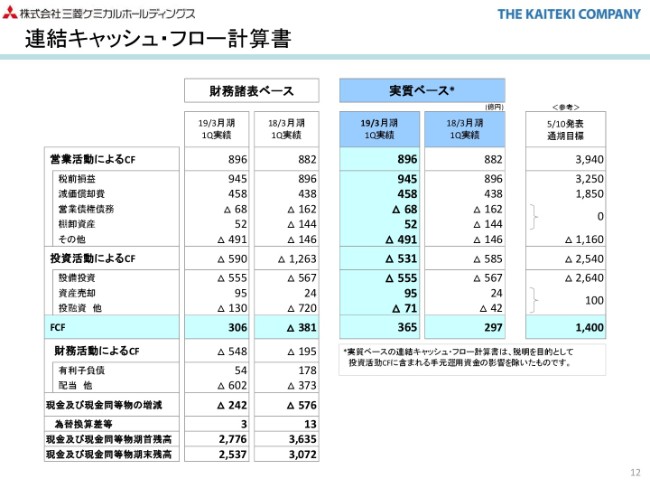

連結キャッシュ・フロー計算書

1枚めくっていただきまして、連結キャッシュ・フローのご説明を申し上げます。

実質ベースでご説明いたしますと、真ん中のところ、当第1四半期のフリー・キャッシュ・フローは、365億円のキャッシュ・イン。営業キャッシュ・フローで、896億円のキャッシュ・イン。投資キャッシュ・フローで、531億円のキャッシュ・アウトであります。

営業キャッシュ・フローにつきましては、税前利益や減価償却費以外に、その他で491億円のキャッシュ・アウトとなっております。これは、前期業績が好調であったため、税金の支出が増加したものであります。

投資キャッシュ・フローにつきましては、設備投資で555億円のキャッシュ・アウトとなっており、当四半期につきましては、大型の設備投資案件はなく、合理化投資などが中心であります。

主な内容としましては、大陽日酸グループで、180億円ほどのキャッシュ・アウト。三菱ケミカル単体で、120億円ほどの支出であります。また資産売却につきましては、先ほど非計上項目にて説明いたしました遊休土地の売却や、政策保有株式見直しに伴います株式の売却によるものであります。

財務キャッシュ・フローにつきましては、期末配当金の支払いや自己株式の取得、200億円等を含め、602億円の支出となり、有利子負債につきましては54億円の増加となりました。

連結財政状態計算書

続きまして、1枚めくっていただきまして、連結財政状態計算書のご説明を申し上げます。

当四半期末の総資産は4兆6,966億円と、前3月末に比べ、40億円の減少となっております。為替の影響で250億円ほど増加したものの、現預金や営業債権、棚卸資産が減少したことにより、ネットで40億円の減少となりました。

当四半期末の有利子負債でございますが、1兆6,246億円と、前3月末に比べて185億円増加しております。ただ、この中には為替の影響で131億円増加しており、実質的な増加は54億円であります。ネットの有利子負債残高は、1兆1,737億円であります。

当四半期末の親会社に帰属する持分につきましては、1兆3,074億円と、前期に比べ、216億円増加しております。これは、当四半期利益による増加、また、配当金の支払いや自己株取得に伴う減少等によるものであります。

この結果、当四半期末時点でのネットD/Eレシオは、0.9。自己資本比率は、27.8パーセントであります。

以上で、第1四半期決算の概要のご説明を終わります。

最後に、当社として、現時点における今後の見通しについて若干ご説明いたします。

第1四半期につきましては、既にご説明申し上げたとおり、ディスプレイフィルム関連製品の減販はありましたが、MMAやニードルコークス等において、市況向上により売買差が改善し、当初の予想より業績が上振れしております。

第2四半期につきましても、第1四半期に引き続き、好調な市況環境の継続が見込まれ、第1四半期並みの堅調な業績が続くものと見込まれます。

したがいまして、当社が(2018年)5月10日に公表した上期予想に対しましては、今後MMAの市況変動や原油・ナフサ価格の変動、その他市場環境の変化など、不確定な要素はありますが、業績予想修正の基準には至らないまでも、コア営業利益は、当初予想から10パーセント程度は上振れ、昨年上期実績の1,923億円レベルに落ち着くのではないかと見ております。

なお、下期については、景気の行方、米中貿易戦争の影響、原油・為替の動向、スマホや自動車販売の状況、MMAの市況など、現時点では先行き不透明な状況でもあり、上期の状況を見据えた上で、必要であれば修正することといたします。

以上で、ご説明を終わります。

新着ログ

「化学」のログ