栗田工業株式会社 2019年3月期第1四半期決算説明会

栗田工業、1Q営業益は前年同期比20.7%増 水処理薬品事業で海外連結子会社が貢献開始

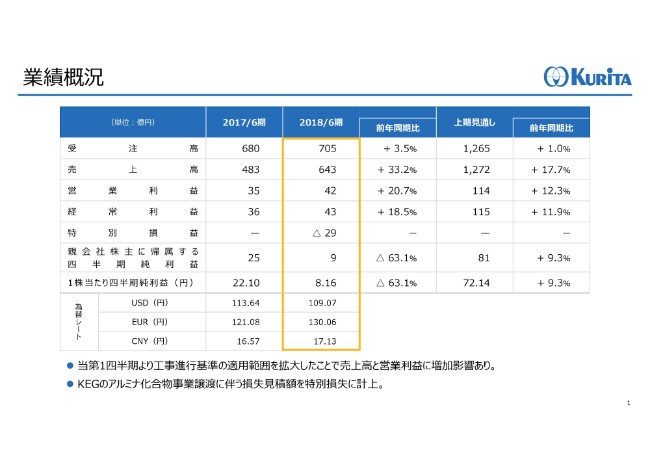

業績概況

樫本州一郎氏:本日はご多忙にも関わらず、多くのみなさまのご参加を賜りまして、誠にありがとうございます。栗田工業株式会社経営企画本部の樫本州一郎と申します。

ただいまより、2019年第3四半期第1四半期決算についてご説明いたします。どうぞよろしくお願いいたします。

弊社ホームページに掲載しております決算説明書に沿ってご説明いたします。

それでは1ページ目をご覧ください。業績概況です。

受注高は、水処理薬品事業において前期第4四半期に子会社となった韓国の株式会社韓水を連結したことや、海外薬品事業が伸長したことにより増加いたしました。

売上高につきましては、受注高の増加を背景に水処理薬品事業が増収となったことに加え、水処理装置事業も大型案件の工事進捗により増加しました。

なお、当第1四半期から売上計上基準の一部を見直したことによりまして、主に水処理装置事業において影響が出ております。

工事契約に関する収益の認識基準におきましては、工事進行基準と工事完成基準を適用していますが、前期までは、工事進行基準につきましては、受注金額1億円以上の案件において、工事の進行が20パーセント以上となった時点から適用しておりました。

当期からは1億円未満の案件、また進捗が20パーセント未満の案件にも工事進行基準を適用し、工事の進捗に応じた売上高を計上しております。

この影響によりまして、売上高は約60億円増加しており、同様に営業利益につきましても、約14億円の増加の影響がありました。

またKurita Europe GmbHのアルミナ化合物事業につきまして、8月3日にLIVIA社の子会社と事業譲渡契約を締結しました。この事業譲渡にともなう損失見積額約29億円を特別損失に計上しております。

なお、当社は現在政策保有株式の見直しを進めており、第2四半期以降に投資有価証券売却益の計上を見込むため、業績予想は修正しておりません。

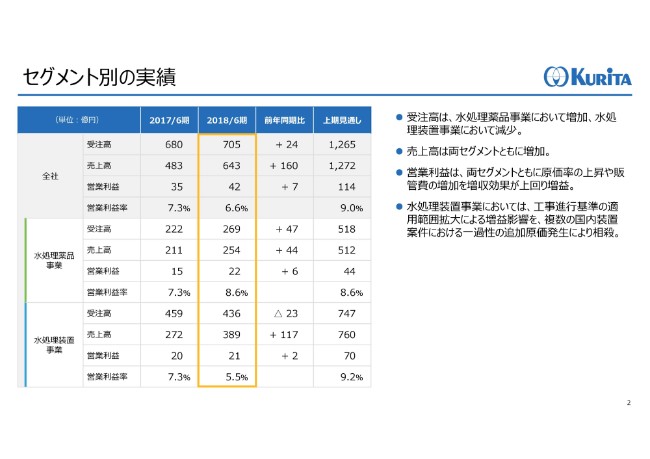

セグメント別の実績

2ページ目をご覧ください。セグメント別の実績です。

受注高は、水処理薬品事業において増加、水処理装置事業において減少となりましたが、売上高につきましては両セグメントともに増加しました。

営業利益につきましては、両セグメントともに原価率の上昇や販管費の増加があったものの、増収効果がこれを上回ったことにより、増益となりました。

工事進行基準の適用範囲拡大による増益の影響があったにも関わらず、水処理装置事業の増益幅が小幅に留まった要因の1つは、国内における複数の装置案件で、一過性の追加原価が発生したことにより、プラスの影響をほぼ相殺したためです。

水処理薬品事業

3ページ目をご覧ください。水処理薬品事業の実績です。

国内売上高につきましては、石油精製、石油化学向けや鉄鋼向けのプロセス薬品が増加となりましたが、前年同期の機器・役務のスポット案件計上の反動もあり横ばいに留まりました。

海外売上高は、アジアを中心に伸長したことに加え、前期の第4四半期から連結子会社化となった株式会社韓水の経営成績が加わったことにより、高い伸びとなりました。

なお、韓水の影響を除く海外売上高の伸び率は、円ベースで19パーセントでした。この結果、水処理薬品事業全体の売上高は前年同期比で約21パーセントの増加でした。営業利益につきましては、原価率の上昇があったものの、増収効果がそれを上回り増益となりました。

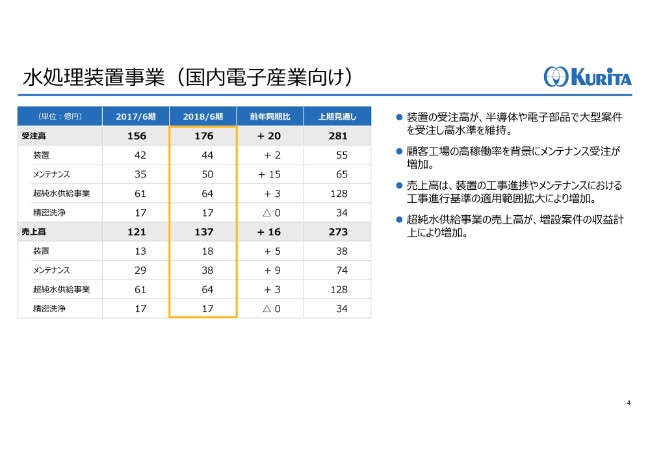

水処理装置事業(国内電子産業向け)

4ページ目をご覧ください。国内電子産業向けの実績です。

受注高につきましては、半導体や電子部品で大型の装置案件を受注したことにより、装置の受注が高水準を維持しました。メンテナンスは、顧客の工場の高稼働率を背景とした増設、改造案件の受注により増加しました。

売上高につきましては、装置の工事進捗やメンテナンスにおける工事進行基準の適用範囲拡大にともなう増収の影響により増加しました。超純水供給事業は、増設案件の収益計上により増収となりました。

水処理装置事業(国内電子産業向け)

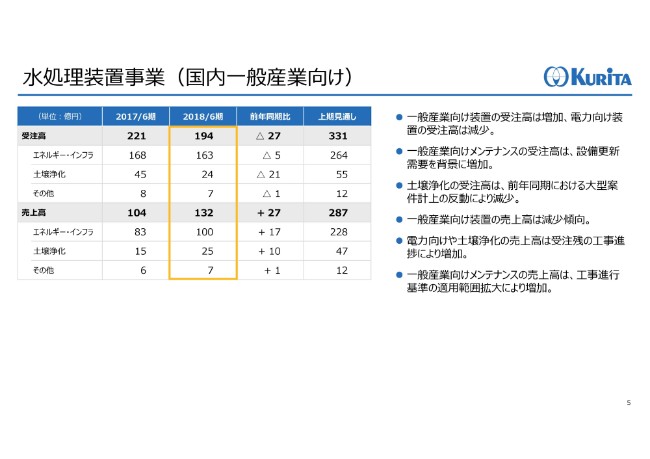

5ページ目をご覧ください。国内一般産業向け装置の実績です。

受注高につきましては、一般産業向け装置では増加しましたが、電力向け装置では減少しました。一般産業向けのメンテナンスでは、設備更新需要を背景に増加しました。土壌浄化は、前年同期における大型案件計上の反動により減少しました。

続いて売上高につきましては、一般産業向け装置が受注の絞り込みにより減少傾向ですが、電力向けや土壌浄化は受注残からの工事進捗により増収となりました。

一般産業向けメンテナンスは、工事進行基準の適用範囲拡大の影響により増収となっています。

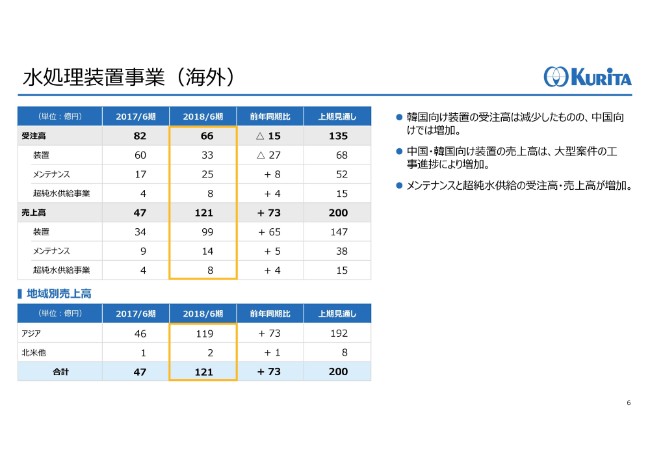

水処理装置事業(海外)

6ページ目をご覧ください。海外装置の実績です。

受注高につきましては、韓国向け装置は減少しましたが、中国向けでは増加しました。メンテナンスと超純水供給事業は着実に増加しております。

売上高につきましては、中国・韓国向け装置大型案件の工事進捗により増加しました。メンテナンスと超純水供給事業は受注同様増加しました。

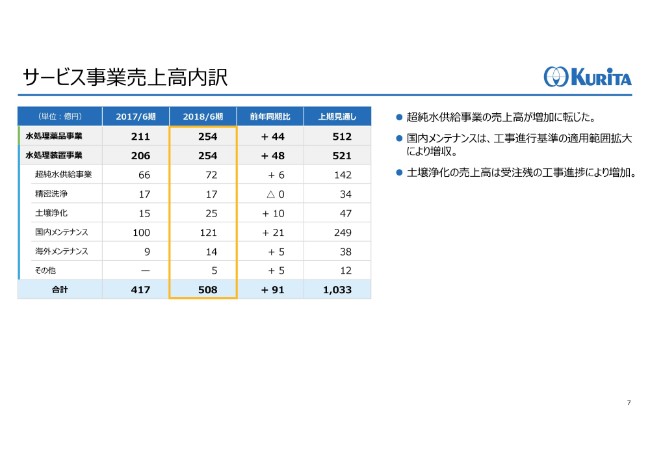

サービス事業売上高内訳

7ページ目をご覧ください。サービス事業売上高の実績です。

超純水供給事業は増加に転じています。国内メンテナンスの増加は、ほとんどが工事進行基準の適用範囲拡大によるものです。土壌浄化は受注残からの工事進捗により増加しております。

設備投資・減価償却費・研究開発費

8ページをご覧ください。設備投資・減価償却費・研究開発費の状況です。

設備投資計画について、超純水供給事業向けや精密洗浄事業向けで増額修正しております。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「機械」のログ