株式会社T&Dホールディングス 2019年3月期第1四半期決算説明会

T&Dホールディングス、1Q経常収益は5,477億円 成長領域拡大に向けた施策を推進

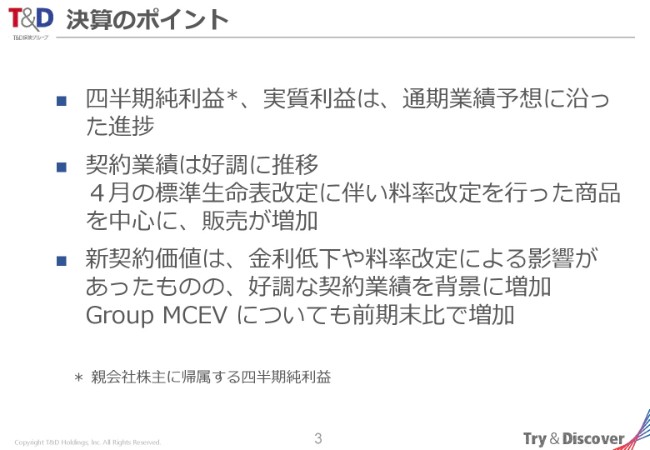

決算のポイント

永田光宏氏:T&Dホールディングスの永田でございます。本日は、お忙しいところ電話会議にご参加いただき、ありがとうございます。15分程度で説明させていただきます。その後に、みなさまからご質問を受けたいと思います。

それでは、説明に入ります。3ページをご覧ください。当第1四半期決算のポイントは、記載のとおりでございます。3点載せております。

1点目は、四半期純利益および株主還元利益であります実質利益につきましては、通期業績予想に沿った進捗となっています。

2点目として、中核生保3社の契約業績は、好調に推移しております。本年(2018年)4月の標準生命表改定にともない料率改定を実施しましたが、大同生命の各種の定期保険を中心に販売が増加しました。

3点目として、新契約価値は、金利低下や料率改定による影響が一定程度あったものの、好調な契約業績を背景に増加しました。Group MCEVにつきましても、新契約価値の積み上げ等により、前期末比で増加しております。

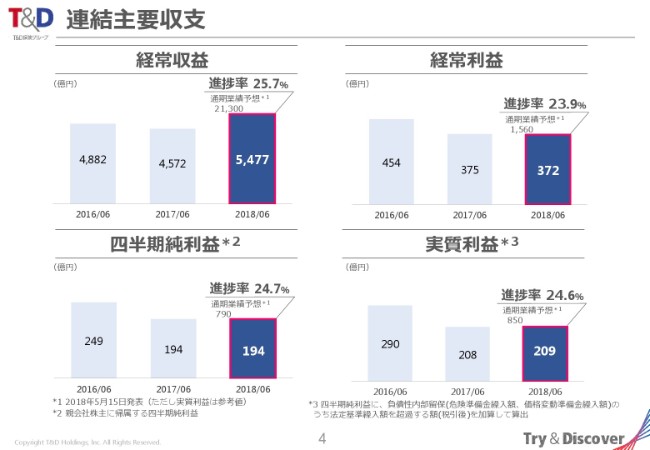

連結主要収支

次のページへお進みください。4ページにつきましては、連結主要収支のグラフを載せておりますが、各指標とも通期業績予想に沿った順調な実績となっております。

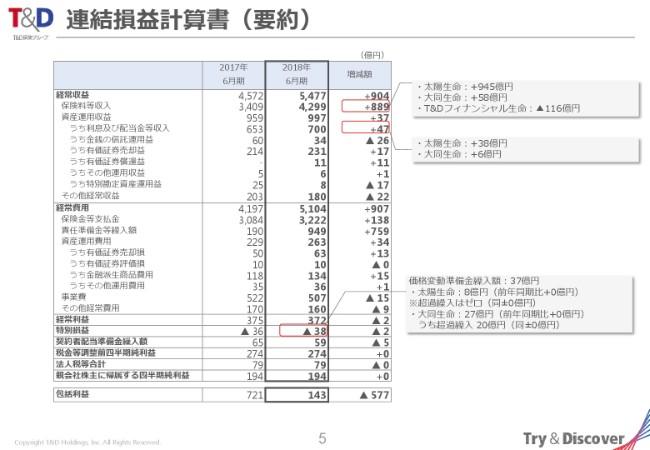

連結損益計算書(要約)

5ページへお進みください。連結損益計算書でございます。

まず、経常利益につきましては、利息および配当金等収入が増加した一方で、標準責任準備金積み増し負担の増加や、為替ヘッジコストの上昇にともなう金融派生商品費用の増加がマイナスに作用し、結果的には前年同期並みの372億円となっております。

親会社株主に帰属する四半期純利益も、前年同期並みの194億円となりました。なお、価格変動準備金の超過繰入は、大同生命において年間80億円とする計画にしたがいまして、今期は20億円を実施しております。

太陽生命は、超過繰入を実施しておりません。

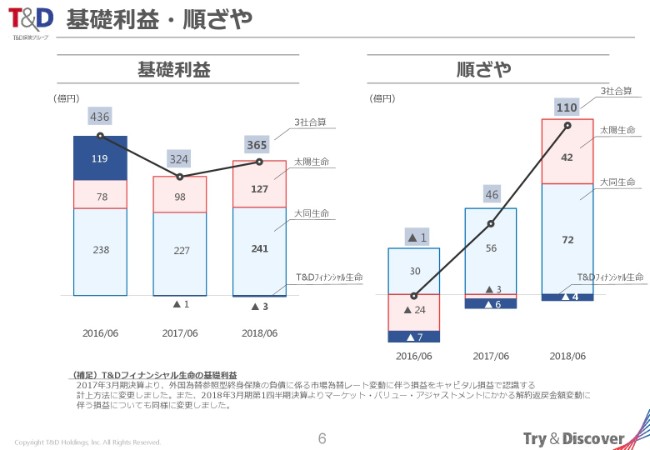

基礎利益・順ざや

次のページで、基礎利益および順ざやについてご説明いたします。6ページです。

3社合算の基礎利益は、前年同期より41億円増加し、365億円となりました。これは主に、新契約の向上にともなう標準責任準備金負担の増加がマイナスに作用した一方で、順ざやが増加したことによるものです。

3社合算の順ざや額は、前年同期より64億円増加し、110億円となりました。これは主に、太陽生命と大同生命で利息および配当金収入が増加したこと、および太陽生命で予定利息負担が減少したことによるものです。

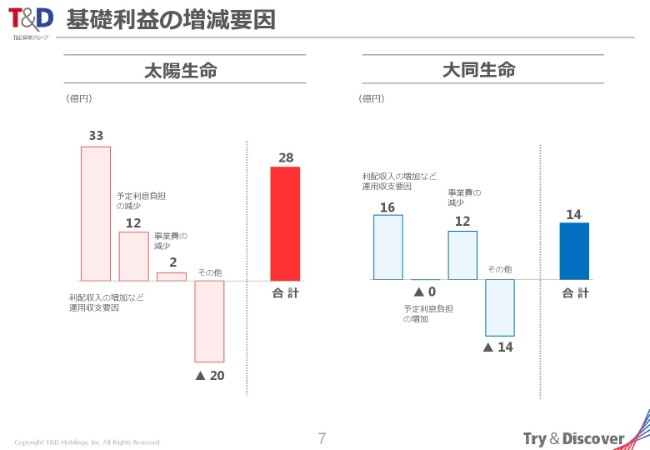

基礎利益の増減要因

次のページへお進みください。7ページは、太陽生命と大同生命の基礎利益において、前年同期からの増減要因を載せておりますが、記載のとおりでございます。

先ほどのページでもご説明しましたけれども、太陽生命では利息および配当金収入が増加したこと、加えて予定利息負担の減少が増加要因となり、前年同期から28億円増加しております。

大同生命では、新契約高好調にともなう標準責任準備金の増加などが減少要因となった一方で、利息および配当金収入が増加したこと、事業費が減少したことなどにより、前年同期から14億円増加しております。

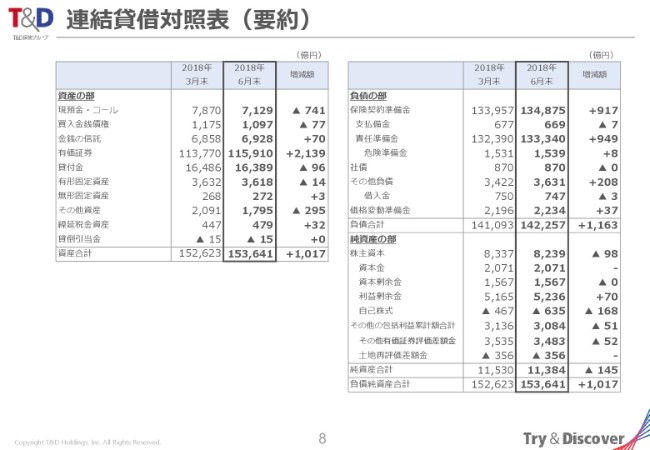

連結貸借対照表(要約)

8ページには、連結貸借対照表を記載しておりますので、後ほどご確認いただきたいと思います。

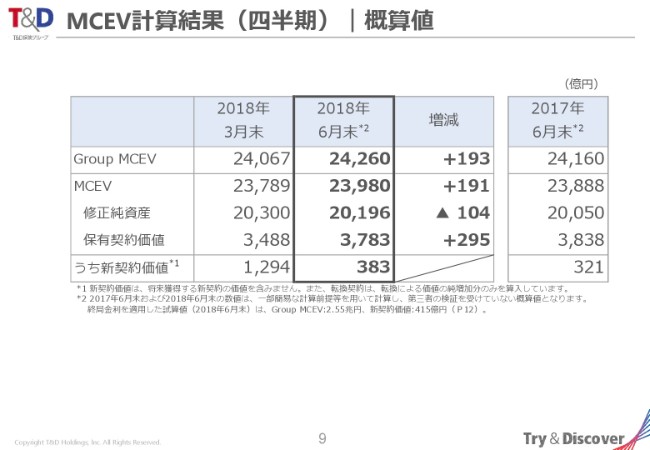

MCEV計算結果(四半期)|概算値

9ページへお進みください。このページでは、MCEVについて説明しております。なお、第1四半期のために、本数値は第三者の検証は受けておりません。

グループ全体のEVでありますGroup MCEVは、新契約価値の積み上げなどにより、前期末から193億円増加して、2兆4,260億円となりました。

うち新契約価値は、販売が好調であったことにより、前年同期から62億円増加し383億円となりました。ROEVおよびCoreROEVは、それぞれ2.0パーセントおよび1.8パーセントでございます。また、新契約マージンにつきましては、8.0パーセントになっております。

料率改定や金利低下等により、前期の8.5パーセントからは0.5ポイント低下しております。なお、終局金利を適用して試算しておりますGroup MCEVは2兆5,500億円、新契約価値は415億円となっております。これは12ページに記載しておりますので、後ほどご覧ください。

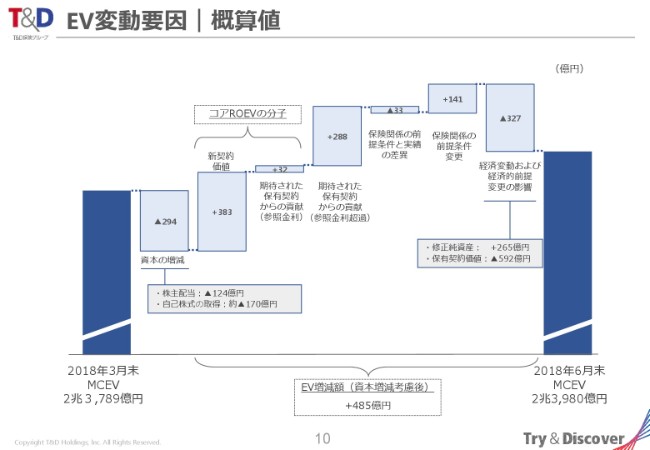

EV変動要因|概算値

次のページへお進みください。10ページは、EVの変動要因について記載しております。

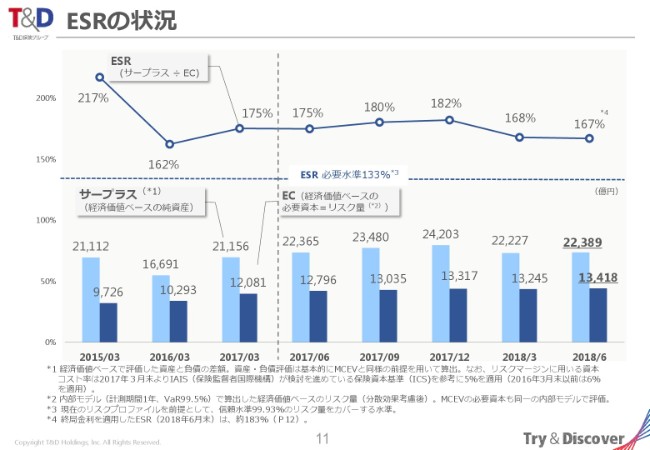

ESRの状況

続きまして、ESRの状況について説明したいと思いますので、11ページへお進みください。

2018年6月末のESRは、前期末からほぼ横ばいの167パーセントとなっております。リスク量が少し増加してございますが、これは外貨エクスポージャーの拡大などにともないまして、資産運用リスク量などが増加したことによるものでございます。

また、経済価値ベースでの純資産でありますサープラスにつきましては、新契約の積み上げなどによって、増加しております。

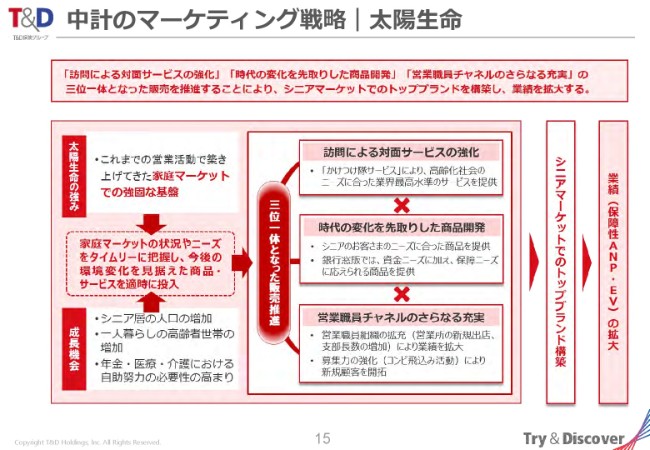

中計のマーケティング戦略|太陽生命

15ページへお進みください。このページ以降につきましては、中核3生保が中期経営計画で注力しております各社の契約業績指標および、EVの状況について載せております。

15ページは、太陽生命の中期経営計画におけるマーケティング戦略を記載しているものでございます。これは前期と一緒でございます。

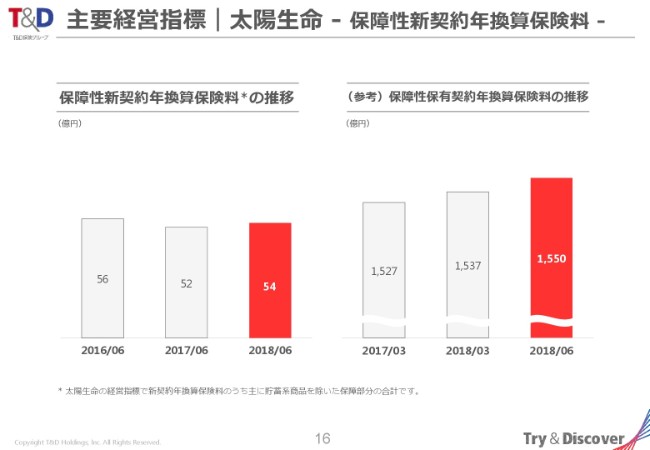

主要経営指標|太陽生命 - 保障性新契約年換算保険料 -

次のページへお進みください。16ページでは、太陽生命の重視しております、契約業績指標である保障性新契約年換算保険料の推移でございます。

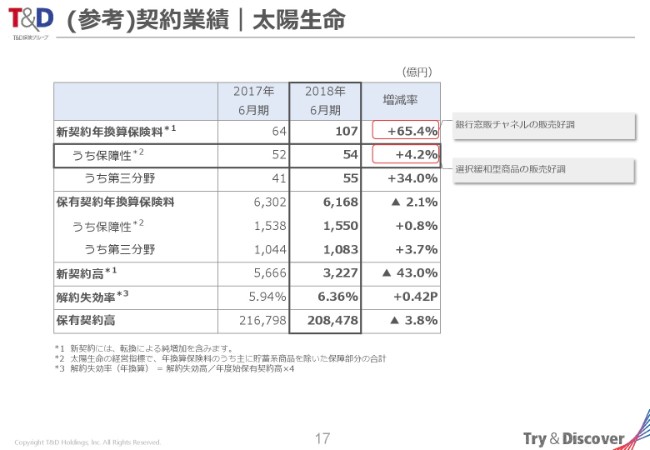

(参考)契約業績|太陽生命

詳細については17ページで説明しますので、17ページへお進みください。

太陽生命の契約業績につきましては、表のとおりでございます。太陽生命では、EVの増大に直結する契約業績指標として、主に貯蓄性商品を除く保障性新契約年換算保険料を重視しております。

第1四半期の保障性新契約年換算保険料は、前年同期比4.2パーセント増加の54億円となっております。これは、選択緩和型商品の販売好調によるものでございます。

なお、新契約年換算保険料全体では、銀行窓販チャネルの販売好調によって、前年同期比65.4パーセント増加の107億円となっております。

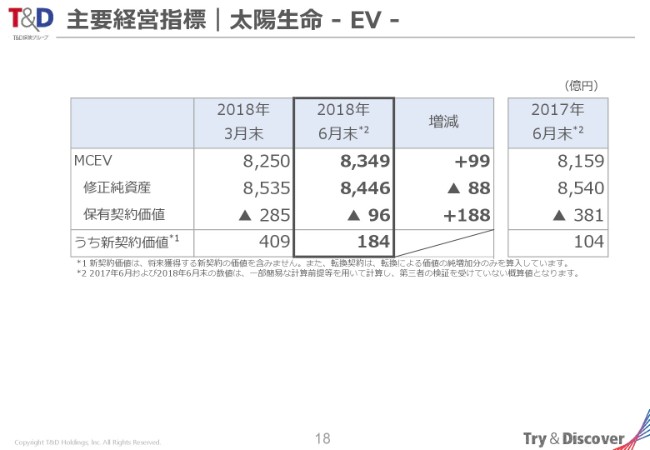

主要経営指標|太陽生命 - EV -

次のページへお進みください。18ページは、太陽生命のMCEVおよび新契約価値でございます。MCEVは新契約価値の積み上げなどにより、前期末から99億円増加し、8,349億円となりました。

また、新契約価値は、営業職員チャネルの堅調に加え、 銀行窓販チャネルの販売が好調であったことにより、前年同期から80億円増加し、184億円となりました。

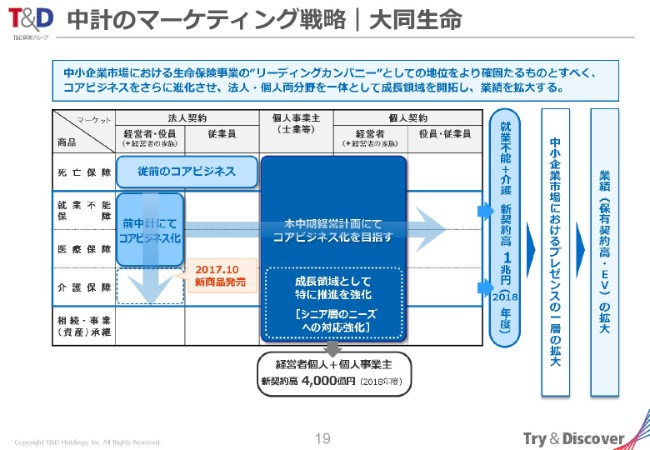

中計のマーケティング戦略|大同生命

次のページから、大同生命についてご説明します。

19ページへお進みください。このページは、大同生命の中期経営計画におけるマーケティング戦略について、体系にしているものでございます。

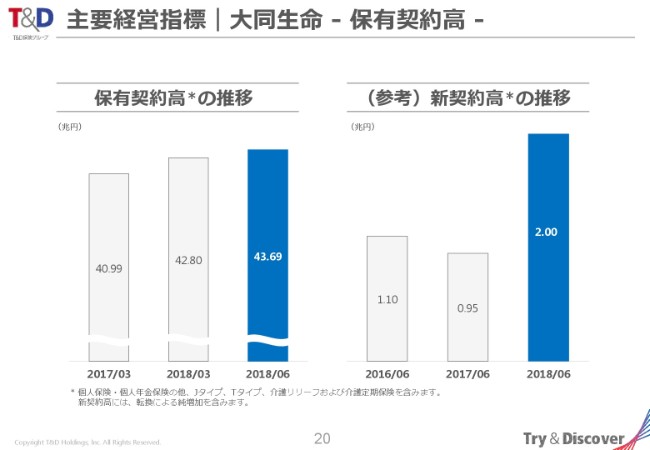

主要経営指標|大同生命 - 保有契約高 -

次のページをご覧ください。20ページは、大同生命の主要経営指標であります保有契約高の推移を記載しているものでございます。ご覧のとおり、引き続き順調に拡大しております。

(参考)契約業績|大同生命

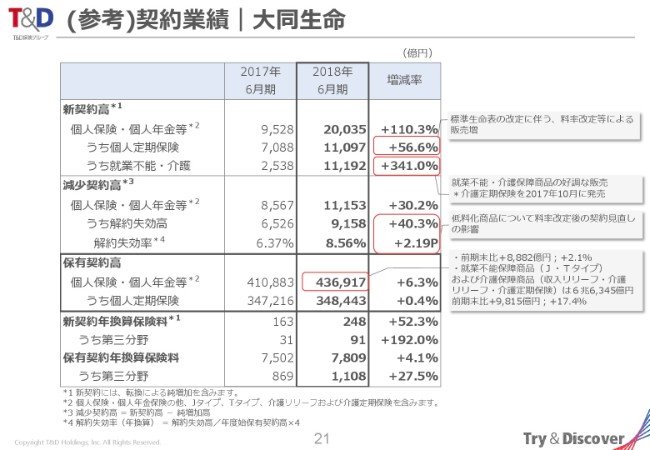

次の21ページをご覧ください。大同生命の契約業績について、表にまとめているものでございます。

新契約高は、前年同期から倍増の2兆35億円となりました。これは(2018年)4月の標準生命表の改定にともなう料率改定等により、定量となりました更新型の個人定期保険Rタイプや、収入保障保険の収入リリーフが好調であったこと。

また、2017年10月に発売しました介護定期保険が、引き続き好調を維持していることなどによるものでございます。一方で、解約失効率は8.56パーセントと、前年同期から2.19ポイント上昇しております。

これは、料率改定により定量となった商品について、既契約を見直すケースが多かったことが主因でございます。これは、当期の特殊要因でございます。

結果的に、保有契約高は前期末から8,882億円、パーセンテージにして2.1パーセント増加して、43兆6,917億円となりました。

なお、就業不能リスクに対応した商品の保有契約高に占める割合は、15.2パーセントとなっております。

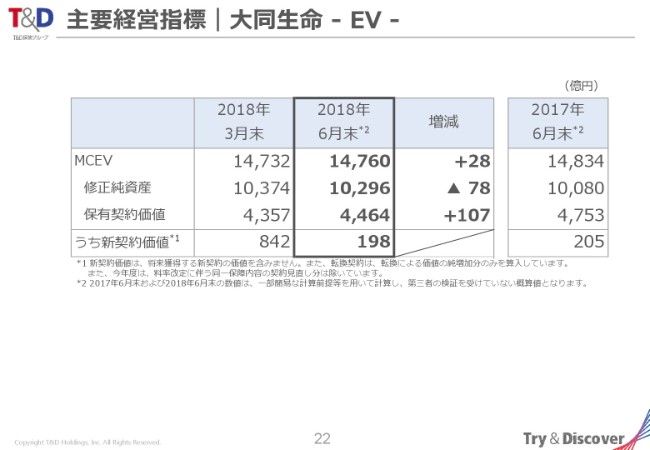

主要経営指標|大同生命 - EV-

次のページへお進みください。22ページは、大同生命のMCEVおよび新契約価値でございます。

MCEVにつきましては、金利低下がマイナスに左右する一方で、新契約価値の積み上げや保険前提の改善などによりまして、前期末から28億円増加し、1兆4,760億円となっております。

うち、新契約価値につきましては、料率改定にともなう収益性低下を、介護定期保険の販売好調など、新契約の増産でカバーしました。ただし、金利低下によって、前年同期からは若干減少して198億円となっております。

なお、今期の新契約価値には、先ほど説明しました料率改定にともなう同一保障内容の契約見直し分につきましては、含めていません。

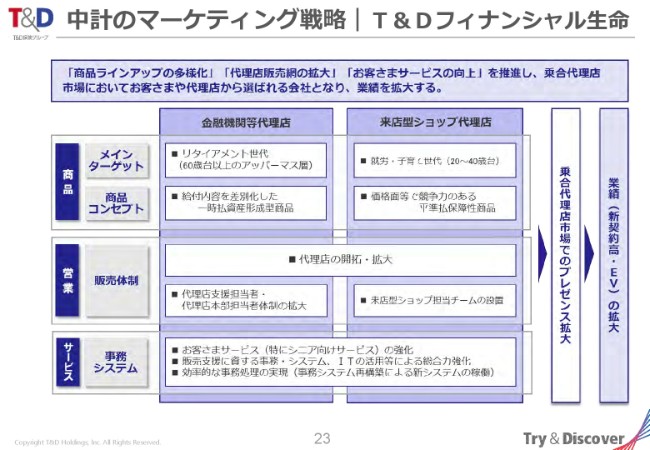

中計のマーケティング戦略|T&Dフィナンシャル生命

次のページから、T&Dフィナンシャル生命について説明したいと思います。

23ページをご覧ください。このページは、T&Dフィナンシャル生命の中期経営計画におけるマーケティング戦略でございます。

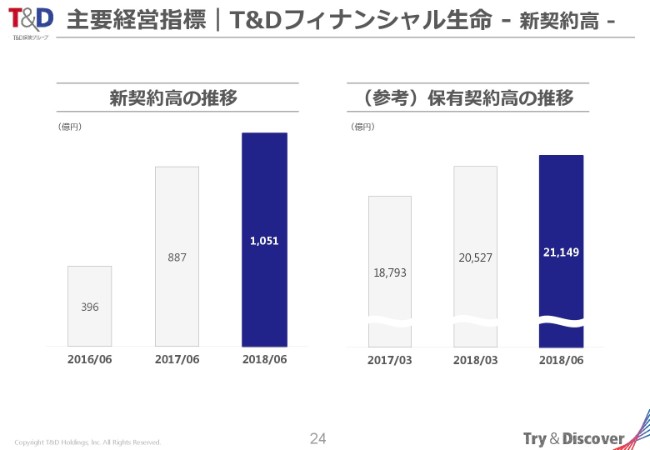

主要経営指標|T&Dフィナンシャル生命 - 新契約高 -

次のページをご覧ください。24ページでは、T&Dフィナンシャル生命の主要経営指標であります、新契約高の推移を記載しているものでございます。

(参考)契約業績|T&Dフィナンシャル生命

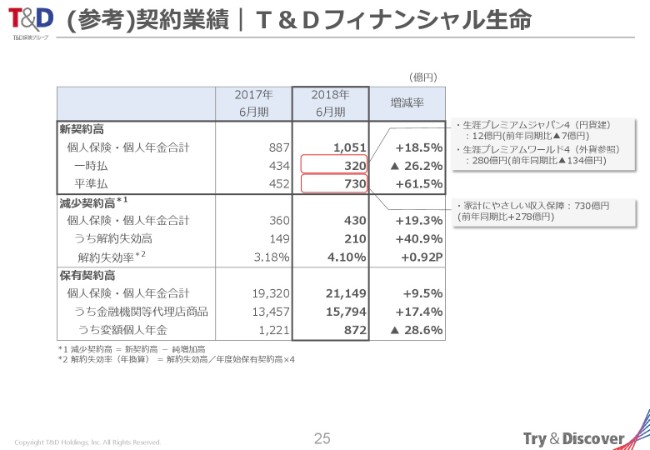

詳細説明につきましては、25ページへお進みください。T&Dフィナンシャル生命の契約業績は、表のとおりでございます。新契約高は、前年同期164億円増加の1,051億円となりました。

これは主に、平準払商品の収入保障保険であります「家計にやさしい収入保障」の販売が、前年同期比61.5パーセント増加という好調だったことによるものです。

一方で、一時払商品につきましては、厳しい競争環境が続いたことにより、前年同期から減少しております。

主要経営指標|T&Dフィナンシャル生命 - EV -

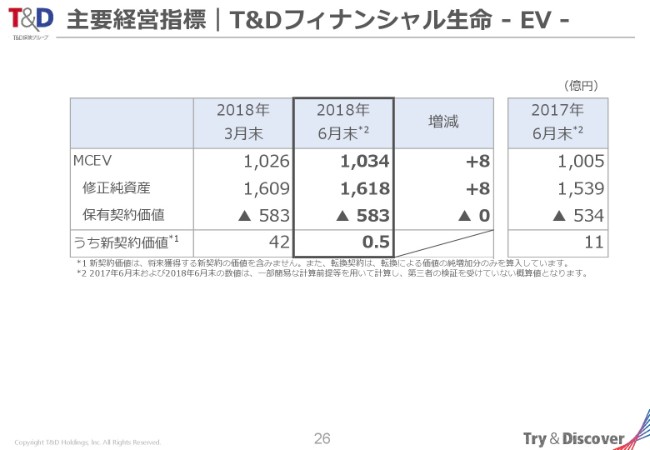

次のページをご覧ください。26ページは、T&Dフィナンシャル生命のMCEV等でございます。MCEVは、前期末から8億円増加の1,034億円となりました。うち、新契約価値につきましては、窓販チャネルの厳しい販売競争環境によりまして5,000万円となっています。

資産運用状況|太陽生命

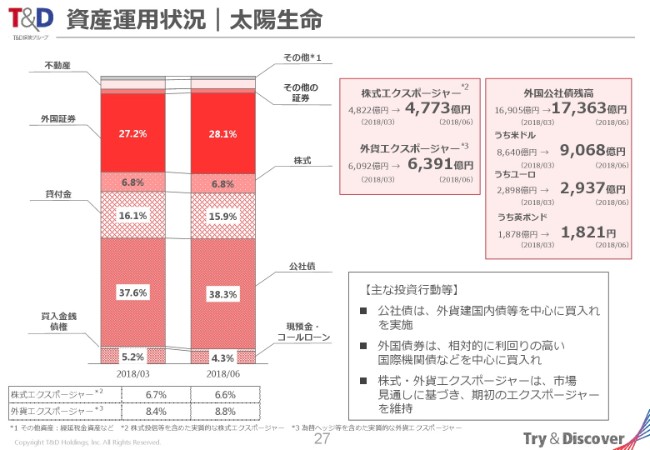

次のページへお進みください。27ページ・28ページにつきましては、太陽生命および大同生命の資産運用状況でございます。

まず、27ページの太陽生命では、公社債や貸付金といった円金利資産中心のポートフォリオを継続しておりまして、リスクバッファの範囲内で株式や外国証券などのリスク資産に投資しております。

国内債券は、国内の低金利環境を踏まえ、外貨建国内債等の積み増しを行い、残高はやや増加しております。

外国債券は、内外金利差やヘッジコスト・為替動向等を踏まえまして、一部積み増しを行い、残高はやや増加しております。外国株式等は、外国社債投信等の借入を行い、残高はやや増加しました。

なお、実質的な株式エクスポージャーおよび外貨エクスポージャーにつきましては、市場見通しに基づき、期初のエクスポージャーを維持しております。

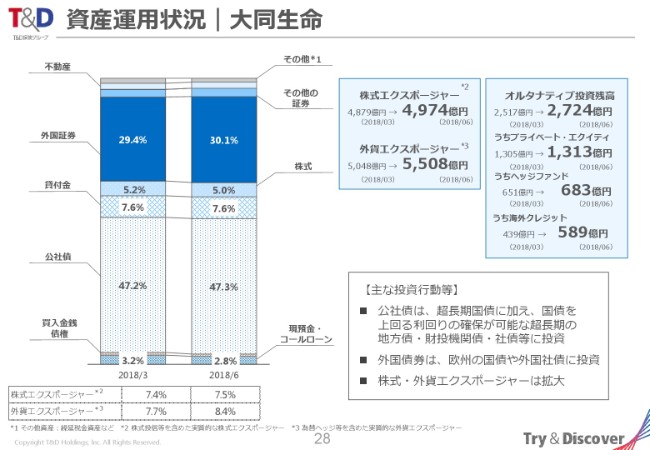

資産運用状況|大同生命

次のページへお進みください。大同生命の状況でございます。

大同生命でも同様に、引き続き公社債等の円金利資産中心のポートフォリオを継続し、リスクバッファの範囲内で、株式や外国証券などのリスク性資産に投資しております。

国内債券は、ALMの観点から、超長期国債や国債を上回る利回りが確保できる超長期の社債等に投資しております。

外国債券は、主に欧州地区の国債や外国社債に投資しました。なお、実質的な株式エクスポージャーおよび外貨エクスポージャーは、市場見通しに基づく残高積み増しに加えまして、内外株価の上昇や円安等により、前期末から増加しております。

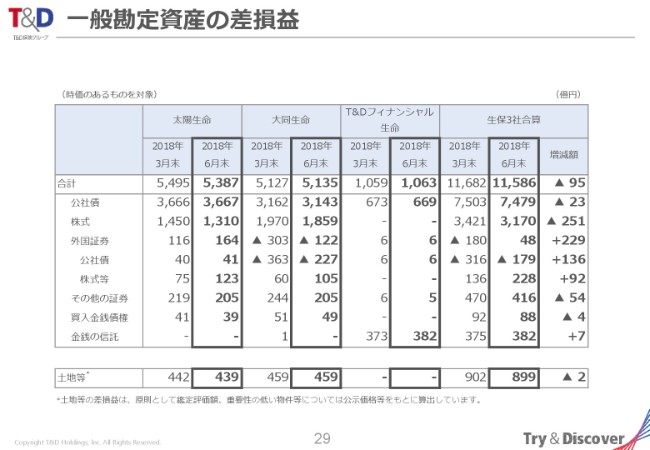

一般勘定資産の差損益

29ページは、一般勘定資産の差損益を記載しております。3社合算の差損益は、主に株式の差損益が減少したことなどにより、前期末から95億円減少し、1兆1,586億円となりました。

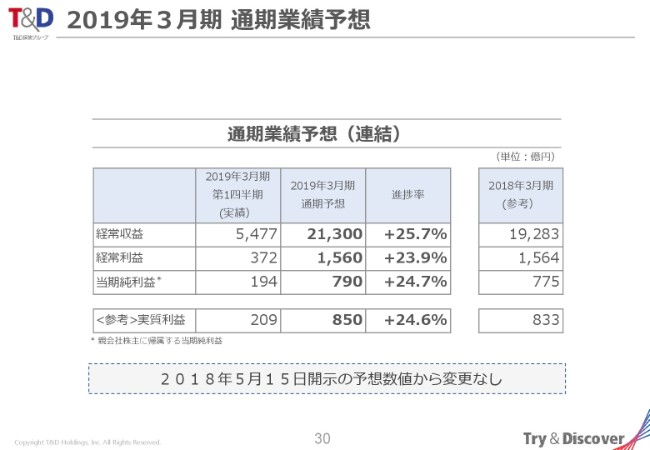

2019年3月期 通期業績予想

次のページへお進みください。30ページは、T&Dホールディングス連結の2019年3月期通期業績予想および、その進捗でございます。

おおむね計画に沿った、順調な進捗となっております。なお、通期業績予想は(2018年)5月15日に開示しました予想数値からは、変更ありません。

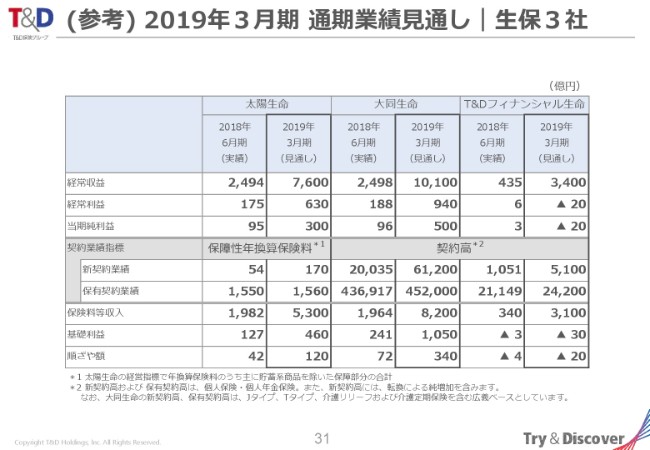

(参考)2019年3月期 通期業績見通し|生保3社

31ページは、参考として、生保3社の通期業績見通しを掲載しておりますので、また後ほどご確認いただければと思います。

最後になりますけれども、当四半期決算は標準生命法の改定にともなう料率改定により、一部の商品の販売が増加したこともあり、契約業績は総じて好調に推移しております。

また、会計利益につきましては、おおむね業績予想に沿った推移となっており、加えて新契約価値の積み上げなどにより、MCEVが前期末から増加しました。

今後も中期経営計画の戦略にもとづき、第三分野就業不能等の販売強化に加え、シニアマーケットの取り組み強化など、成長領域の拡大に向けた施策を推進し、企業価値の安定的持続的な増大を実現してまいります。

以上をもちまして、2019年3月期第1四半期決算の説明を終わります。ありがとうございました。

新着ログ

「保険業」のログ