東京建物株式会社 2018年12月期第2四半期決算説明会

東京建物、2Qは大幅な増収増益を達成 賃貸収益の伸長や物件売却の増加が主因

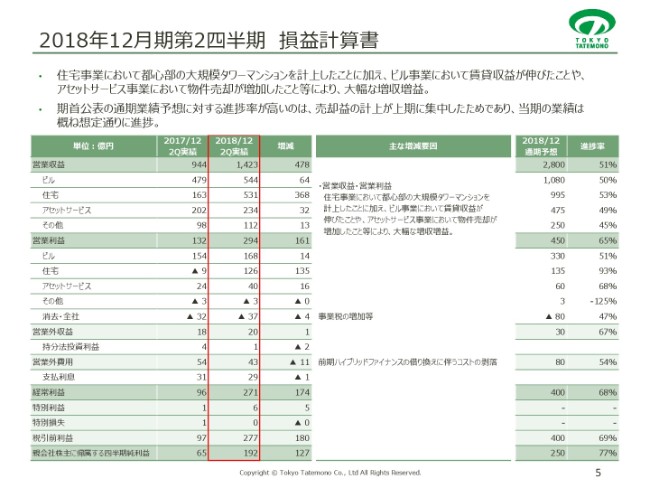

2018年12月期第2四半期 損益計算書

小澤克人氏:小澤でございます。あらためまして、よろしくお願いいたします。それではいつものように、こちらのパワーポイントの説明資料でご説明いたします。

ページをめくっていただいて、5ページからご覧ください。

第2四半期損益のまとめでございます。左側、赤枠が第2四半期の実績です。営業収益ですが、1,423億円で、前年同期対比で478億円の増収です。営業利益が294億円で、前年同期対比161億円の増益です。

(スライド)右側にコメントがあります。ご案内の通り、住宅事業においては(2018年12月期)第1四半期に、Brillia Towers 目黒の計上が全体をけん引したというところでございます。これに加え、ビル事業においては賃貸収益がかなり伸びています。

アセットサービス事業、いわゆる流通系の分野ですが、買取再販事業における物件売却の増といったところが、(増収増益の)主因となっております。

左側に戻りまして、経常利益は271億円で、174億円の増益。四半期純利益は192億円で、127億円の増益となっています。

進捗率については右端の列をご覧ください。

経常利益は68パーセント。四半期純利益は77パーセントと、かなり高い進捗率となっています。全体的に若干の上振れがありますが、おおむね想定の範囲内といった状況でございます。

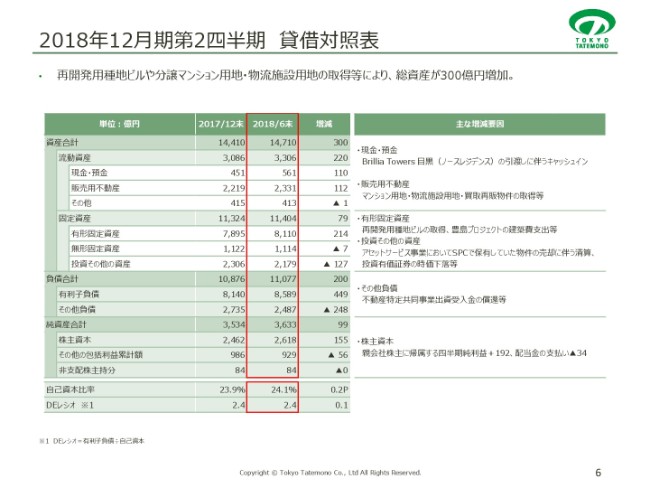

2018年12月期第2四半期 貸借対照表(1)

6ページをご覧ください。バランスシートのまとめとなっております。

左上、資産合計が1兆4,710億円。前年末(2017年12月末)対比で300億円の増加です。内訳としては流動資産が3,306億円で、220億円の増加となっております。

右側に主な(増減)要因を書いております。現預金については、Brillia Towers 目黒の引渡しにともなうキャッシュイン。販売用不動産については、マンション用地・物流施設用地・買取再販物件の取得等が主因となり、増加しております。

続いて、固定資産は1兆1,404億円で、79億円の増加です。内訳は、有形固定資産が214億円の増となりましたが、投資その他の資産が127億円の減となっています。

右側の要因を見ていただきますと、有形固定資産のところでは、 再開発用種地ビルの取得や、豊島プロジェクトの建築費の支出等が要因です。

一方、投資その他の資産については、アセットサービス事業におけるSPC(特別目的会社)で保有していた物件の売却にともなう清算、投資有価証券の時価下落等が主因となっています。

続いて、負債合計は1兆1,077億円で、前期末対比200億円の増加です。また純資産合計は3,633億円で、99億円の増加となっております。自己資金比率は24.1パーセントとなり、DEレシオは前期末と変わらず2.4倍といった数字です。

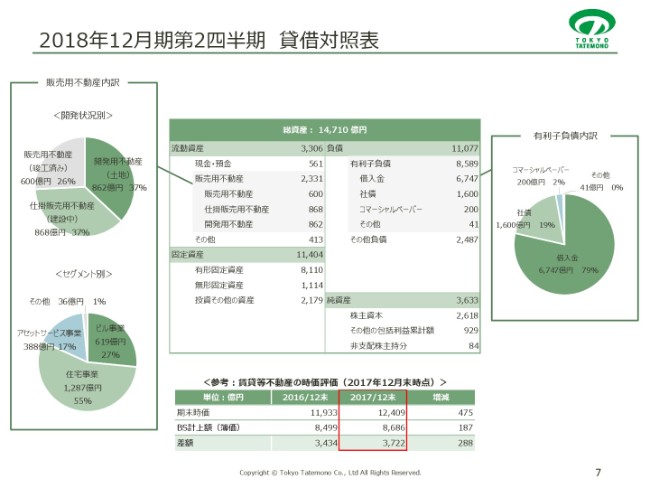

2018年12月期第2四半期 貸借対照表(2)

続いて7ページをご覧ください。

こちらはバランスシートのうち、販売用不動産の内訳や、有利子負債の内訳をお示ししております。まず販売用不動産の内訳として、左側のパイチャートは開発状況別となっております。

販売用不動産が26パーセント、仕掛かり中が37パーセント、開発用の不動産の土地が37パーセントという内訳です。

セグメント別のほうは、住宅事業が1,287億円で55パーセント。一方、ビル事業は619億円で、27パーセントと徐々に増加しています。アセットサービス事業は388億円、17パーセントという比率です。

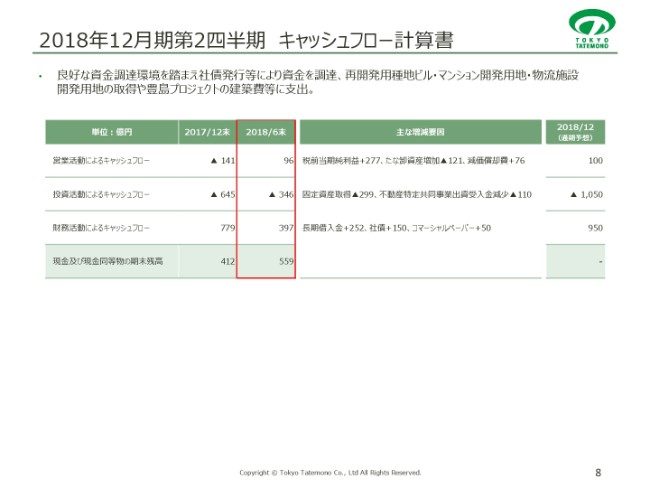

2018年12月期第2四半期 キャッシュフロー計算書

8ページをご覧ください。

キャッシュフローの計算書でございます。営業活動によるキャッシュフローは、この(2018年)6月末で96億円のプラスでした。投資活動によるキャッシュフローが346億円のマイナス、財務活動によるキャッシュフローが397億円のプラスです。現金及び現金同等物の期末残高は559億円のプラスでございます。

(スライドの)右端に通期予想の数字を書いておりますので、(主な増減)要因とあわせてご参照ください。

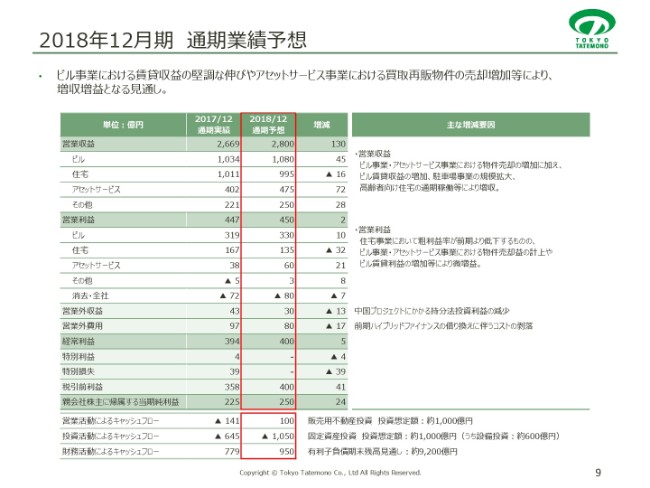

2018年12月期 通期業績予想

9ページは、通期業績予想となっております。

先ほどPLでお話しいたしました通り、若干上振れ気味という状況ではありますが、この時点では修正を行っておりません。

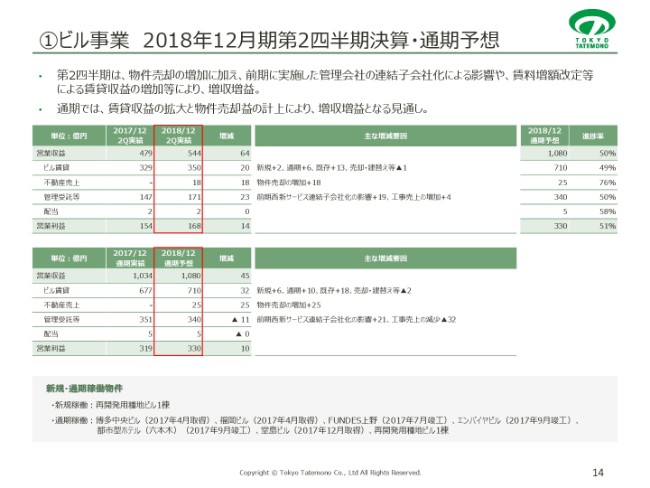

①ビル事業 2018年12月期第2四半期決算・通期予想

それでは、セグメント別概況について、もう少し詳細に触れてみたいと思います。14ページをご覧ください。

最初にビル事業です。上段の箱が、(2018年12月期)第2四半期の実績。そして前年同期との対比となっております。営業収益は544億円。前年同期対比で64億円の増収です。営業利益が前年同期対比14億円の増益となりました。

営業収益の内訳で見てますと、ビルの賃貸が20億円ほど増収となっています。新規、通期稼働にともなう増収に加えまして、既存の物件においても賃料の増額改定、あるいはフリーレントの解消が増収の要因となっております。

(不動産売上を)1つ飛ばして、管理受託等は、23億円の増収です。前期(2017年3月)に連子化しました西新サービスが主因となります。全体としての進捗率は(スライド)右端を見ていただきますと、おおむね50パーセント程度といったところです。

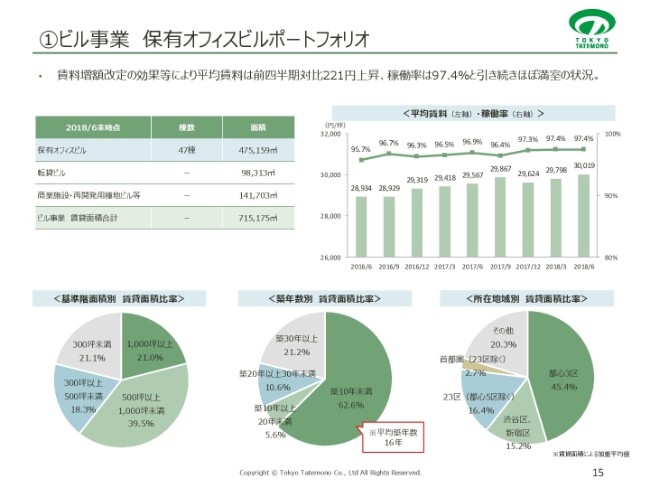

①ビル事業 保有オフィスビルポートフォリオ

続いて、15ページをご覧ください。

こちらでは、いくつかのグラフをまとめております。(スライド)右上のグラフは平均賃料と稼働率です。折れ線グラフが稼働率となりますが、97.4パーセントでほぼ満室といった状況です。

また平均賃料につきましても、3万円を超えてくる数字となってまいりました。

①ビル事業 東京駅周辺保有オフィスビルMAP

続いて16ページです。

こちらはいつものように、東京駅周辺で保有しているオフィスビルのリストで、地図上にもプロットしております。

①ビル事業 主要開発プロジェクト

17ページが、主要な開発プロジェクトです。

豊島と八重洲ということで、順調に進捗しておりますが、豊島についてはリーシングを開始しました。(2018年)7月10日にプレゼンテーションルームをオープンいたしまして、好調な滑り出しを見せております。

①ビル事業 都市型コンパクト商業施設・都市型ホテル等

18ページをご覧ください。こちらは都市型コンパクト商業施設、都市型ホテル等です。こういった分野にも力を入れています。いわゆる短期回転の事業ということで現在取り組んでいる部分です。

(スライド)左上が商業施設で、右上がホテルです。商業施設では、直近ではTENJIN249という福岡の物件が竣工しました。この物件は飲食ではなく物販が中心となり、FUNDESという(都市型コンパクト商業施設のシリーズ)名称を使っておりませんが、こちらも順調に稼働を始めております。

左下は物流です。そしてこの(2018年12月期)第2四半期は、(スライド)右下にあるように、仙台にて中規模オフィスの開発を行います。久しぶりに地方都市でのオフィス開発となりますが、非常にロケーションがよい場所でございました。延床面積約5,600平米で、2020年春の開業を予定しております。これもビジネスとしては回転事業の取り組みでございます。

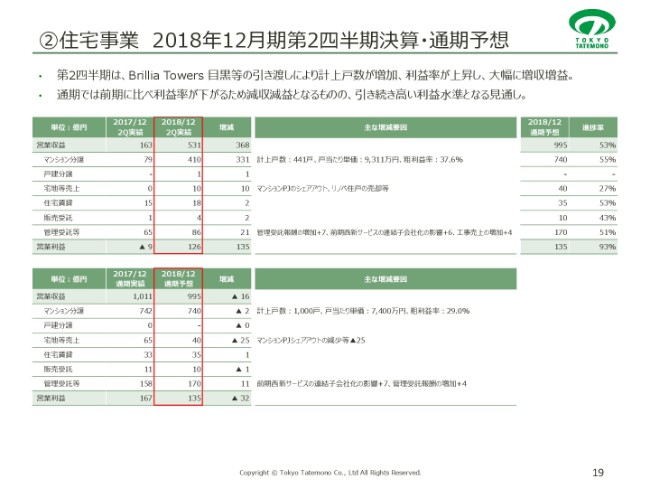

②住宅事業 2018年12月期第2四半期決算・通期予想

続いて19ページをご覧ください。住宅事業です。

同様に上段の箱(が2018年12月期第2四半期の実績ですが)、営業収益が531億円、前年同期対比368億円の増収でした。営業利益が126億円、前年同期対比で135億円の増益でございます。営業収益をけん引しておりますのはマンション分譲で、こちらが331億円の増加です。なお、増減要因に計上戸数、戸当たり単価、粗利益率を載せております。

全体の進捗率も営業収益ベースで53パーセント、営業利益については93パーセントという高い進捗となっております。この住宅事業が当初想定よりも少し上振れております。マンション分譲は数字で見るとおおむね想定どおりといった状況ですが、数字は小さいながらも住宅の賃貸がかなり好調に推移しております。

新しく開発した物件の早期リースアップ、計画単価を上回るような賃料収入の増加、既存物件の賃料増額改定などもあり、住宅賃貸は年間でも上振れ気味といった状況でございます。

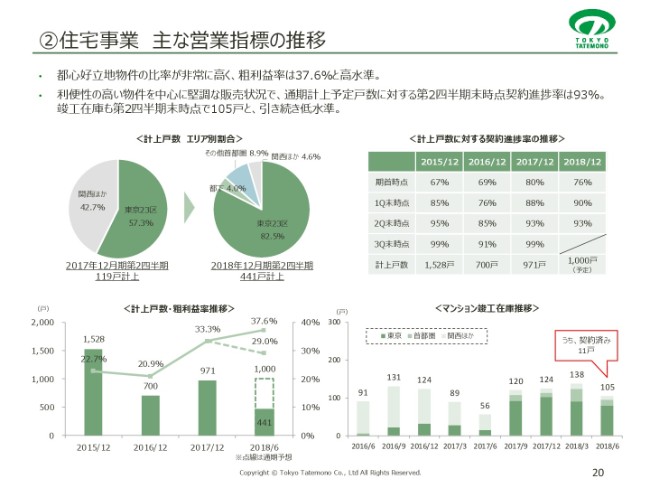

②住宅事業 主な営業指標の推移

続いて20ページをご覧ください。

こちらは住宅事業の主な指標推移で、スライド左下に計上戸数と粗利率の推移を載せております。粗利益率は、引き続き昨年、本年(2017年、2018年)と高水準で推移しています。(2018年12月期)第3四半期以降、通常物件の竣工が出てまいりますので、少し利益率を下げますが、それでも年間見通し29パーセントということで、かなり高い水準の粗利益率を見込んでいます。

(スライド)右上、計上戸数に対する契約進捗率の推移については、第2四半期末時点で93パーセントといった進捗率です。右下、マンション竣工在庫については、この(2018年)6月末で105戸ですが、契約済みが11戸ということで、引き続き低水準で推移しております。

②住宅事業 今後の主な計上物件

21ページをご覧ください。

こちらが住宅事業の主な計上物件で、(スライド)左側にリストを載せております。2018年、2019年はおおむねご案内のとおりかと思いますが、2020年以降は、高崎、福岡西新など地方の物件も少し出てまいります。非常に好調に推移しており……好調というより絶好調といったほうがよろしいでしょうか。

また、2020年計上を予定しています「Brillia浦和仲町」は、かなり好調に推移しています。SINTO CITY(さいたま新都心PJ)は2021年以降の計上となりますが、順調な滑り出しを見せました。

(スライド)右下、ランドバンクについては(2018年12月期)第1四半期前から400ほど増加しています。これに組み入れ前も合わせると、合計で10,700戸となり、(2018年12月期)第1四半期末から500戸の増となっております。

③アセットサービス事業 2018年12月期第2四半期決算・通期予想

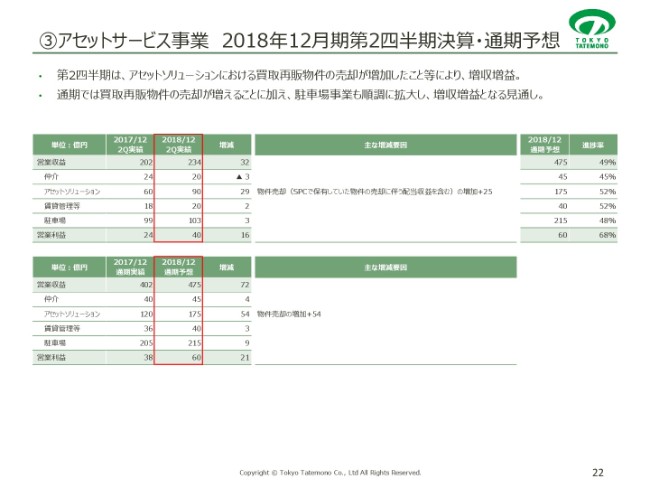

続きまして22ページ、アセットサービス事業をご覧ください。

上段の箱、営業収益が234億円で、前年同期対比で32億円の増収です。営業利益は40億円、同様に16億円の増益です。

営業収益をブレークダウンすると、とくにアセットソリューション、いわゆる買取再販事業が29億円の増収です。右側の進捗率を見ていただきますと、営業収益が49パーセント、アセットソリューションも52パーセントの進捗となっていますが、物件の売却高、あるいは売却益などが、当初の想定よりも上振れ気味でかなり伸びているというところが、ここまでの傾向として出ております。

③アセットサービス事業 主な営業指標の推移

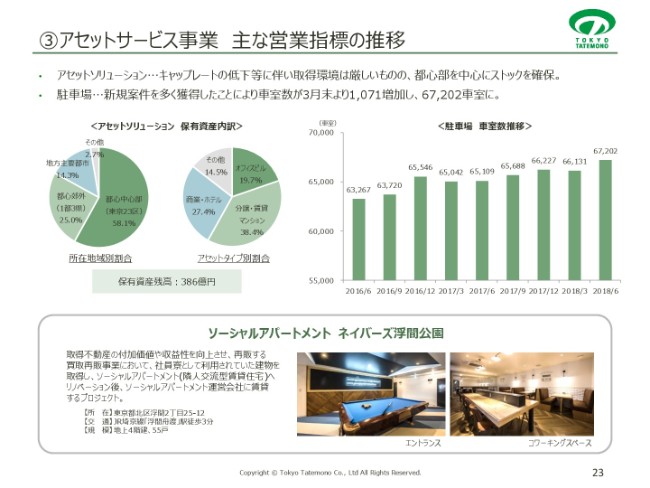

続いて23ページでは、アセットサービス事業に関するいくつかのグラフや指標を載せております。

(スライド)左上は、アセットソリューション、保有資産の内訳(のグラフになります)。東京都心23区が58パーセントというシェアになります。こちらの内訳としてどんなものがあるのかとよく質問されるのですが、(スライドの)下にある「ソーシャルアパートメント ネイバーズ浮間公園」をはじめ、本当にさまざまな物件があります。

こちらのアセットソリューションは、いわゆる機関投資家様、ファンド様といったカテゴリの方のみならず、個人投資家など(も対象にしています)。相当細かな物件を機動的に取得し、売却していくようなかたちで、さまざまなバリュー・アット(・リスク)の手法も駆使して取り組んでいます。また売却のみならず取得も順調に推移しております。(スライド)右上は駐車場の車室数の推移ですが、67,202室ということで順調に拡大しております。

④その他 2018年12月期第2四半期決算・通期予想

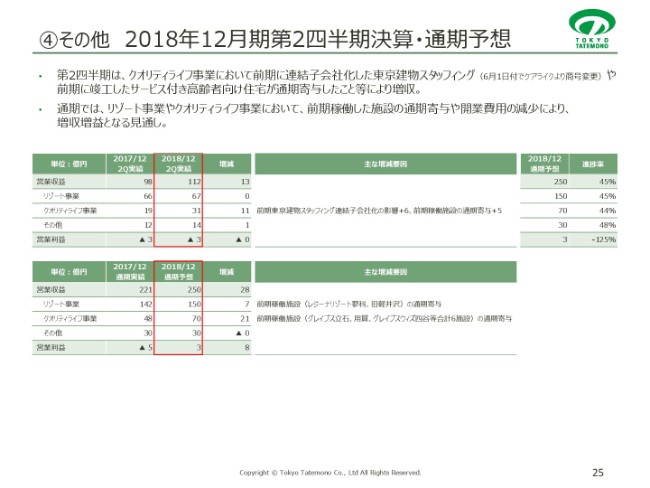

25ページをご覧ください。その他の分野です。

上段の箱を見ますと、営業収益は112億円で、13億円の増収。営業利益はマイナス3億円で、ほぼ前年同期と同水準です。営業収益の内訳は、クオリティライフ事業とシニア事業が、それぞれ11億円の増収となっています。

前期(2017年5月)に東京建物スタッフィングがケアライクという会社を、関連会社も含めて統合いたしましたが、こちらの連結子会社化の影響等が寄与しまして増収となっております。

④その他 施設一覧(クオリティライフ事業・保育事業)

ここからは、シニア事業、保育事業、そしてリゾート事業の施設の一覧となっています。26ページの一番上の表の16番に記載してあるのが、今開発を進めております「(仮称)北青山三丁目まちづくりプロジェクト」です。

中ほど(のリストについて)、有料老人ホームでは、「グレイプスウィズ四谷」という新しい老人ホームを昨年(2017年)竣工、開業いたしました。保育園はまだ始めたばかりの事業ですが、順調に開園を続けているという状況です。

④その他 施設一覧(リゾート事業)

27ページはリゾート事業(の施設一覧)です。一番上の箱「レジーナリゾートwith DOGS」は、愛犬と一緒に泊まれるホテルです。今年度(2018年度)は、リストの7番、8番、9番がスタートします。なお、「びわ湖長浜」は、関西初の出店です。鴨川とこちらの2施設が順調にオープンいたしました。そしてこの(2018年)10月に、「箱根仙石原」が開業いたします。3施設の開業ということで、今年度は開業費用が重たくなっておりますが、順調に進めているという状況です。

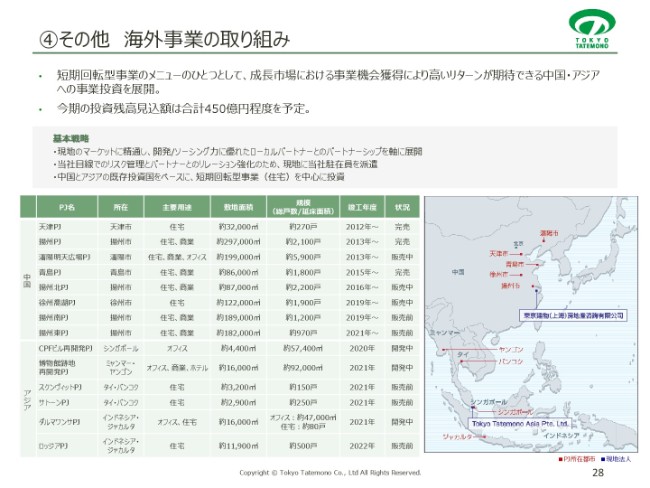

④その他 海外事業の取り組み(1)

28ページをご覧ください。最後に、海外事業の取り組みということでまとめております。こちらのリストには現在取り掛かっている案件のみ載せさせていただきました。下の箱をご覧ください。中国については、ご案内のとおり既に10年以上取り組んできた経緯がございます。

おかげさまで、これまで取り組んできた案件については、すべて成功裡に進んでおります。為替の利益も出ているのですが、それらを除外しても、この10年間で累計100億円程度の連結損益への寄与という結果が出ております。

このリストの中で上から2つ目、揚州のプロジェクトは、ちょうど生産フェーズだったのですが、(2018年)7月に入りまして資金の回収を終えておりますので、こちらは完了となります。

下段はASEANの各事業です。2014年2月にシンガポールに現法(現地法人)を立ち上げましてから、5年弱という期間の中で取り組んできております。シンガポール、ミャンマー、タイ、インドネシアと、当面この4ヶ国に絞って事業を展開していく計画でおります。

④その他 海外事業の取り組み(2)

29ページには、主だった事業の取り組みを載せております。簡単ですけれども、私からのご説明は以上でございます。

2020年以降の見通しについて

野村均氏:2018年12月期第2四半期の決算の内容は以上となります。この場をお借りしまして、最近投資家のみなさまからご質問をいただく、2019年までの中計(2020年)以降から、私どもにとって大きなインパクトである八重洲駅前の再開発が始まる予定の2024年、2025年あたりの時期までの見通しについて、現時点での考えを私から少し述べさせていただければと思います。

まず当社の事業を大きく分けますと、コアになっているビルの賃貸事業、回転型事業(ノンアセット事業)、この大きな2つに分けられるかと思っております。ビルの賃貸事業につきましては、安定的な収益をあげており、持続的な成長を図ってまいります。

一方、回転型事業、ノンアセット事業につきましては、より一層注力していきたいというのが基本的な考え方でございます。私どもは回転型事業を、社内的には4つに分類して考えております。

いわゆる既存の国内分譲マンション事業と、ビルセグメントで先ほども少し説明しましたが、開発利益を取っていくような短期回転型の商業ビルやホテルといった事業、アセットサービスセグメントで行っている買取再販事業、そして海外事業。この4つを回転型事業と捉えております。

まず、メインの分譲事業……国内のマンション分譲事業ですが、大変好調に推移しております。2020年以降も具体的な高収益物件が見えてきており、好立地のランドマークの積上げ、あるいは再開発建替え事業も具体化してきている状況です。販売が順調に推移していることもありまして、来期(2019年)は、国内分譲マンションで150億円程度の営業利益を生むことを予定しております。

やはり住宅は、ボラティリティがある事業だということもありますので、年度によって多少上下する部分はやむを得ないかなと思っております。しかし基本的には、先ほど申し上げた数字同等、またはそれ以上の利益を目指してまいりたいと考えております。

回転型の2つ目、ビルセグメントにおける短期回転型事業ですが、これもストックは着実に増加してきております。(2018年12月期)第2四半期時点での簿価残高は600億円程度という状況でございます。引き続きさまざまな情報ネットワークを活用して、厳選投資を行っていきたいと思っておりますし、今後はマーケット、あるいは全社の利益状況等を見ながら機動的な売却も行って、着実に開発利益を獲得していきたいと考えております。

現在のストックにつきましては、マーケットが大変好調だということもございまして、当初想定した利益よりも、かなりの上振れが見込める状態だと認識しております。

3つ目の回転型事業、アセットサービスセグメントにおける買取再販事業についてです。こちらも現在、簿価残高が400億円程度という状況です。ビルの回転型と同様ですが、厳選投資と機動的な売却ということで、引き続き着実に利益の獲得に努めてまいります。単純な転売ということではなく、デベロッパーとして培ったノウハウを通じて、付加価値を最大限高めて、マーケットの変動等にも対応していきたいと考えております。

4つ目の海外事業ですが、先ほど、今期の出資残高は450億円程度という説明もありました。投資エリアは中国とASEANに絞ってあります。現地のマーケットに精通したローカルのパートナーとのパートナーシップをベースに、当社目線のリスク管理もしっかり行いながら、短期回転事業に取り組んでいきたいと考えております。

中国では、過去にも安定的な利益を獲得しておりますし、当然今後も継続的な利益計上を行いたいと考えています。ASEANにつきましては、まだ成果がこれから出てまいります。次期中計期間において、着実な利益計上を行っていきたいと考えております。

それ以外に、いわゆるノンアセット、あるいはライトアセットといえるかと思いますが、この事業につきましては……駐車場がこの分野に位置づけられると思いますが、駐車場事業は、現中計期間における大きな1つの成果だったのではないかと思います。

引き続き内部成長とM&Aによる外部成長、これをバランスよくミックスさせて拡大していきたいと考えております。現時点では、のれんの償却等もあって利益貢献の部分がいまひとつではありますが、少なくとも2020年、2021年にかけては、こののれんの償却も剥落してまいりますので、約15億円程度の利益の上積みにつながるものと考えております。

申し上げましたように、2020年以降はとくに回転型事業、ノンアセット事業を強化してまいりたいと考えております。この中には、営業利益外で計上することになる海外事業(含みますが)、今後も注力していきたいと思っています。

コンセッション事業等も、営業外での計上になります。数値のイメージをEBITDAで申し上げますと、2015年は526億円、2017年は657億円という状況でございました。しかし2020年以降は5年程度の期間で、2017年度対比3割以上アップになる、800億円台を(EBITDAとして)目指していきたいと思っています。

同時に、ROIについては8パーセント台を確保していきたいと考えております。2020年以降の見通しにつきましては、現時点ではおおむねこのように考えております。いずれにしましても、現在はいろいろと策定作業を開始しつつあります。

次期中計の発表は2020年の2月頃を予定しておりますが、その時にはより具体的な、あるいは踏み込んだ数値をお示しできるよう社内で議論を進めてまいりたいと考えています。簡単ですが私からは以上でございます。

新着ログ

「不動産業」のログ