三井物産株式会社 2019年3月期第1四半期決算説明会

三井物産、1Q利益は前年同期比76億円増の1,184億円 収益基盤強化が順調

2019年3月期第1四半期決算説明会

内田貴和氏:CFOの内田です。本日はお忙しい中ご参加いただき、誠にありがとうございます。

それでは2019年3月期第1四半期の決算内容をご説明します。

当四半期の決算を一言で申し上げますと、非資源分野の利益が合計で600億円を超え、また、金属資源・エネルギーも堅調であったことから、順調な滑り出しとなりました。

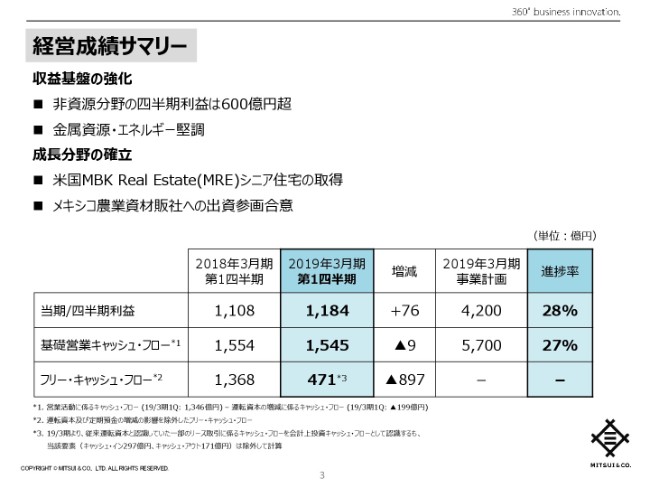

経営成績サマリー

それでは、プレゼンテーション資料3ページをご覧ください。第1四半期の経営成績サマリーについてご説明します。

当四半期の世界経済は、消費の回復や投資に支えられ、前四半期の一時的な成長鈍化から持ち直し、先進国を中心に底堅く推移しました。

この経営環境のもと、当社の四半期利益は、前年同期比76億円増益の1,184億円となり、事業計画に対する進捗率は28パーセントとなりました。

また、基礎営業キャッシュ・フローは1,545億円の獲得となり、進捗率も27パーセントと、収益基盤の強化は順調に進んでいます。

運転資本及び定期預金の増減の影響を除外したフリー・キャッシュ・フローも471億円の黒字となりました。

成長分野においては、米国MBK Real Estate、通称MRE社におけるシニア住宅の取得や、メキシコの農業資材販社であるAdelnor社への出資参画合意など、案件を着実に積み上げています。

世界経済は今後も緩やかな回復基調をたどると見られますが、中東をめぐる地政学リスクの高まりに加え、一部に成熟感が見られる欧米経済の先行き(の不安などがあります。また)、FRB(米連邦準備理事会)の金融引き締めによる新興国経済への影響、さらには米国の通商政策を受けた貿易摩擦の拡大など、不透明感が増しており、注意が必要です。

引き続き、商品市況や為替の動きを含め、当社を取り巻く経営環境に十分に留意しながら、当期計画の達成に向けて経営にあたります。

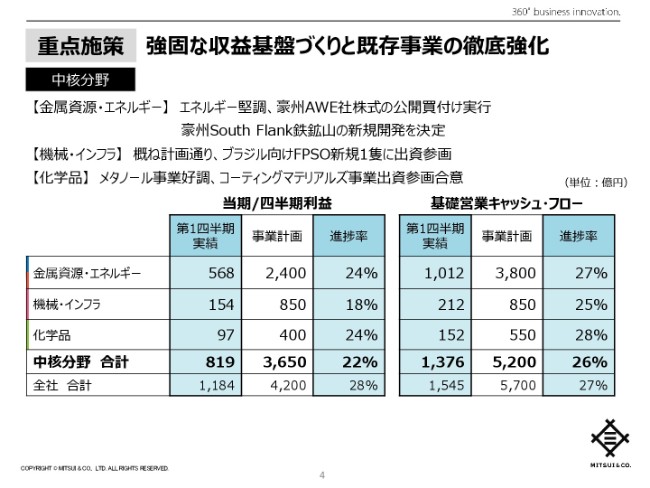

重点施策 強固な収益基盤づくりと既存事業の徹底強化

4ページをご覧ください。中期経営計画の重点施策である、強固な収益基盤づくりと既存事業の徹底強化の進捗についてご説明します。

金属資源・エネルギー、機械・インフラ、化学品からなる中核分野は、当四半期利益の合計が819億円となり、当社全体の7割近くの利益を生み出しています。

金属資源・エネルギーは、市況要因やコスト削減により、エネルギー事業が堅調であったことから、当四半期利益は568億円、基礎営業キャッシュ・フローは1,012億円と、順調な進捗を示しました。

これに加え、欧州AWE社株式の公開買付けの実行や、豪州South Flank鉄鉱山の新規開発を決定するなど、強固な収益基盤をさらに強くする施策を推し進めています。

機械・インフラの当四半期利益は、トラックリース事業等の持分法投資先での季節性要因もあり、通期計画に対する進捗率は18パーセントとなっています。しかし、基礎営業キャッシュ・フローの進捗率は25パーセントであり、おおむね計画どおりと言えます。また、当四半期にはブラジル向けFPSO(浮体式生産貯蔵積出設備)の新規1隻に出資参画するなど、収益基盤強化を進めています。

化学品も、好調なメタノール事業を主因に順調な進捗率となっており、本年(2018年)4月、コーティングマテリアルズ事業への出資参画に合意するなど、事業基盤のさらなる拡大を進めます。

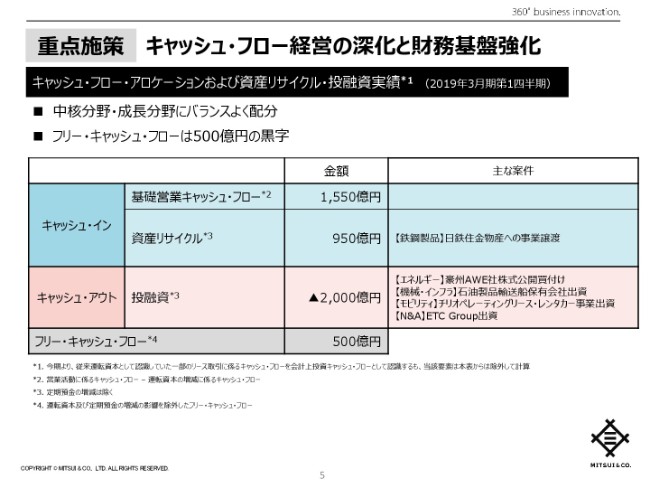

重点施策 キャッシュ・フロー経営の深化と財務基盤強化

5ページをご覧ください。当四半期のキャッシュ・フロー・アロケーション及び資産リサイクルと投融資の実績をご説明します。

なお、従来は運転資本の増減として認識していた一部のリース取引に係るキャッシュ・フローを、今期より会計上投資キャッシュ・フローとして認識していますが、当該要素はこちらの表からは除外して計算しています。

資産リサイクルは日鉄住金物産への事業譲渡を主因に950億円の獲得となり、基礎営業キャッシュ・フロー1,550億円の獲得と合わせ、2,500億円のキャッシュ・インとなりました。

一方、投融資は合計で2,000億円のキャッシュ・アウトとなり、この結果、フリー・キャッシュ・フローは500億円の黒字となりました。

おもな投融資案件としては、豪州AWE社株式の公開買付けを実行したほか、ETC Groupへの出資実行、チリオペレーティングリース・レンタカー事業への出資などがありました。

今後も厳格な投資規律のもと、中核分野・成長分野にバランスよくキャッシュを配分することで中長期的な成長を実現するとともに、株主還元後のフリー・キャッシュ・フロー黒字化による財務基盤強化の両立を目指します。

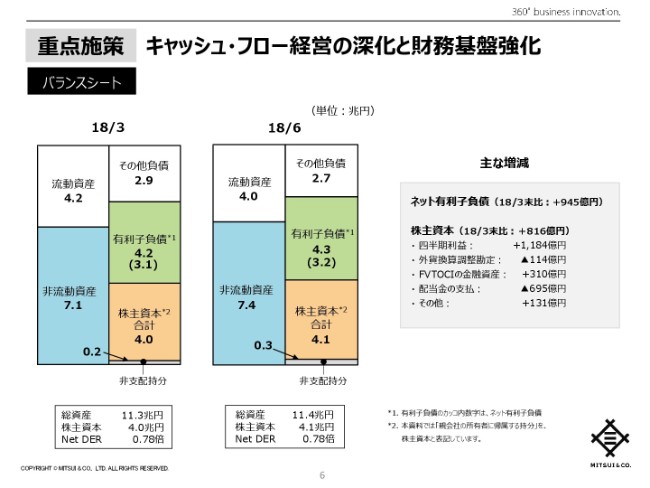

重点施策 キャッシュ・フロー経営の深化と財務基盤強化

6ページをご覧ください。当四半期末のバランスシートについてご説明します。

2018年3月末と比較して、ネット有利子負債は945億円増加の3兆2,000億円となりました。

一方、株主資本は816億円増加の4兆1,000億円となりました。この結果、Net DERは0.78倍となっています。

以上で私からのご説明を終わり、続いて経理部長の塩谷より、四半期業績の詳細をご説明します。

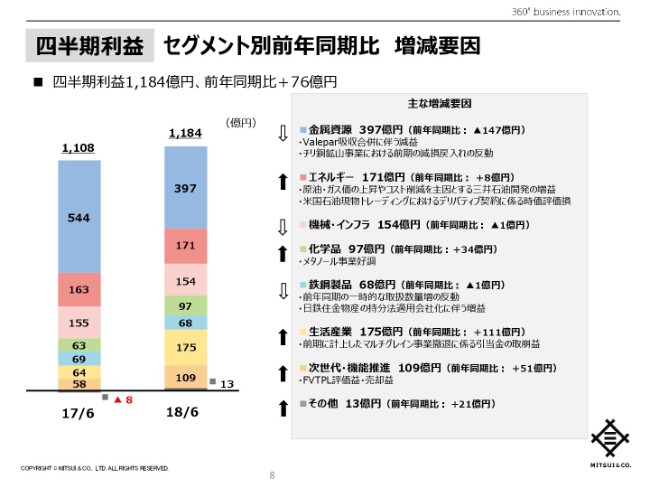

四半期利益 セグメント別前年同期比 増減要因

塩谷公朗氏:経理部長の塩谷です。

それでは、当四半期業績の詳細についてご説明します。

資料8ページをご覧ください。まず、当四半期利益の前年同期比増減についてセグメント別にご説明します。

当四半期利益は、前年同期比76億円増加の1,184億円となりました。

金属資源は147億円減益の397億円の利益となりました。Valepar社が前期の第2四半期にVale社へ吸収合併されたことに伴い、前年同期に計上された持分法損益との差額が発生したことに加えて、チリ銅鉱山事業における前年同期の減損戻し入れの反動など、おもに一過性の要因によるものです。

エネルギーは8億円増益の171億円の利益となりました。米国石油トレーディングにおける、現物取引のためのデリバティブ契約に係る時価評価損がありましたが、原油・ガス価格の上昇やコスト削減を主因に、三井石油開発が大幅増益となりました。

化学品は、好調なメタノール事業を主因に34億円増益の97億円の利益となりました。

鉄鋼製品は、前年同期の一時的な取扱数量増の反動がありましたが、日鉄住金物産の持分法適用会社化に伴う増益貢献などにより、1億円の減益にとどまる68億円の利益となりました。

生活産業は、Multigrain社において前期に計上した事業撤退に係る引当金の一部取崩益を主因に、111億円増益の175億円の利益となりました。

次世代・機能推進は、FVTPL(損益を通じて公正価値で測定される金融商品)評価益・売却益を主因に、51億円増益の109億円の利益となりました。

基礎営業キャッシュ・フロー セグメント別前年同期比 増減要因

9ページをご覧ください。基礎営業キャッシュ・フローの前年同期比増減について、セグメント別にご説明します。

当四半期の基礎営業キャッシュ・フローは、前年同期比9億円減少の1,545億円の獲得となりました。

金属資源では221億円減少の483億円となりました。豪州鉄鉱石事業からの配当金の遅れや、Vale社の新配当方針に伴う配当入金時期の変更など、主に季節性の要因によるものです。

エネルギーでは、原油・ガス価格上昇に伴う売上総利益の増加や、配当金の受取増加を主因に89億円増加の529億円の獲得となりました。

鉄鋼製品では、前年同期のスポット商売に伴う取扱数量の反動を主因に、56億円減少の6億円の獲得となりました。

生活産業では、Multigrain社の撤退に伴う反動や、Xingu社での農産物生産が好調であることを主因に、71億円増加の88億円となりました。

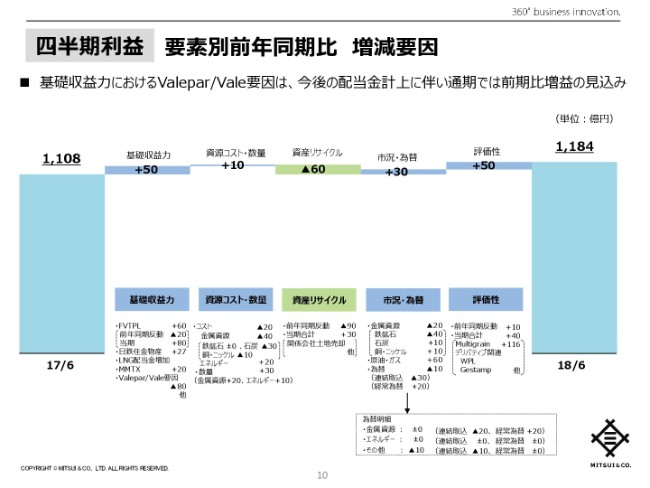

四半期利益 要素別前年同期比 増減要因

10ページをご覧ください。ここでは、当四半期利益を前年同期と比較し、その増減を要素別にまとめています。

基礎収益力は、Valepar社で前年同期に計上した持分法利益の反動がありましたが、FVTPL(損益を通じて公正価値で測定される金融商品)での増益や日鉄住金物産の持分法適用会社化による増益に加え、米国メタノール事業の増益などがそれを補い、前年同期比で約50億円の増益要因となりました。

なお、Valepar社の持分法損益は、前年(2017年度)の第2四半期に実施されたVale社再編以降は発生せず、今期(2018年度)の第2四半期以降のVale社からの配当金計上により、Vale社関連損益は通期では前期比増益に転じる見込みです。

次に、資源コスト・数量は、マイニングプランの変更に伴う石炭のコスト増はありましたが、鉄鉱石の生産量増加や、チリ銅鉱山の持分増加による数量増が寄与し、前年同期比で約10億円の増益要因となりました。

資産リサイクルは、関係会社の土地売却によるリサイクル益などがありましたが、前年同期における国内倉庫の売却や、米国マーセラス(・シェールガス事業)の一部売却などによる利益の反動により、約60億円の減益要因となりました。

一方、市況・為替は、おもに原油・ガス価格の上昇により30億円の増益要因となりました。

また評価性は、米国石油トレーディングにおける現物取引のためのデリバティブ契約の時価評価損などはありましたが、先ほどご説明しましたMultigrain社関連引当金の一部取崩益を主因に、50億円の増益要因となりました。

説明は以上でございます。

新着ログ

「卸売業」のログ