アコム株式会社 2018年3月期決算説明会

アコム、18年経常利益は昨対比113% 期末配当は1円増配へ

2018年3月期決算説明会

木下盛好氏(以下、木下):木下でございます。日頃は当社への温かいご支援とご理解を賜り、誠にありがとうございます。また、本日はご多忙の中、当社の決算説明会にご臨席を賜り、厚く御礼申し上げます。

後ほど、広報・IR室長の岡本より、アコム単体の使用ケース、利息返還請求(件数と損失の推移)関連、貸倒関連費用、金融費用などについてご説明いたします。

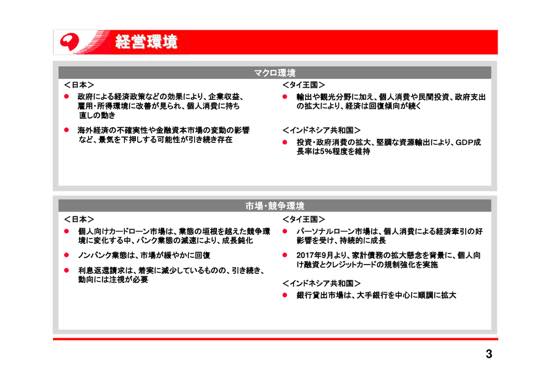

経営環境

それでは、プレゼンテーション資料の3ページをお願いいたします。

当連結会計年度における我が国経済は、政府による経済政策などの効果により、企業収益や雇用・所得環境に改善が見られ、個人消費においても持ち直しの動きが続いております。

今後も景気の回復が期待されるものの、海外経済の不確実性や金融資本市場の変動の影響など、我が国の景気を下押しする可能性が引き続き存在しております。

当社が事業進出をしておりますタイ王国では、輸出や観光産業が好調なことに加え、個人消費や民間投資、政府支出の拡大が後押しした結果、GDP成長率が上昇するなど、経済は回復傾向が続いております。

インドネシア共和国では、投資と政府消費の拡大、堅調な資源輸出に支えられ、実質GDP成長率は5パーセント程度の成長を維持するなど、ゆるやかな成長が続いております。

下段左側の、国内の市場競争環境につきましては、バンク業態・ノンバンク業態の垣根を越えた競争環境に変化する中、個人向けカードローン市場は全銀協の申し合わせを受け、銀行各行が自主的な対応を進めたことにより、バンク業態は成長率が鈍化しております。

一方、ノンバンク業態においては、利息返還請求は着実に減少しておりますが、外部環境の変化等の影響を受けやすいことから、引き続き動向に留意する必要があります。

下段右側に移りまして、タイ王国におけるパーソナルローン市場は、個人消費が同国の経済を牽引しており、その好影響を受け、持続的な成長を続けております。

その一方で、家計債務の拡大懸念を背景に、昨年(2017年)9月にタイ中央銀行による、個人向け融資とクレジットカードへの新規貸付基準等の規制強化が実施されるなど、市場環境が変化しております。

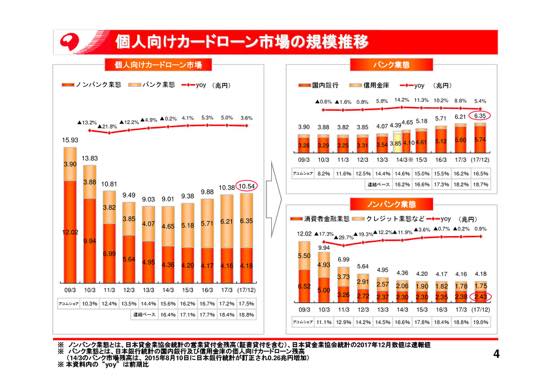

個人向けカードローン市場の規模推移

4ページをお願いいたします。続きまして、国内の個人向けカードローン市場の規模推移について、ご説明いたします。

左のグラフには、個人向けカードローン市場の規模推移を記載しており、昨年12月の速報値では、前年同期比3.6パーセント増加の10兆5,400億円と成長が続いておりますが、足元における成長率は、鈍化傾向にあります。

規模推移を業態別に見ますと、右上のバンク業態の推移は昨年12月では前年同期比5.4パーセント増加の6兆3,500億円と引き続き成長を続けておりますが、昨年3月に全銀協が公表した銀行各行による自主的な対応などにより、今後も引き続き市場成長率が鈍化することが予想されます。

右下のノンバンク業態は、長年にわたり縮小基調で推移しておりましたが、昨年(2017年)12月では、前年同期比0.9パーセント増加の4兆1,800億円となりました。

また、ノンバンク業態のうち消費者金融業態は、2015年3月に反転後、昨年(2017年)12月でも2兆4,300億円と着実に拡大を続けております。

以上のことから、個人向けカードローン市場は、引き続きゆるやかな拡大が見込まれるものの、今後もバンク業態における市場成長率の鈍化が予想されることから、動向を注視してまいります。

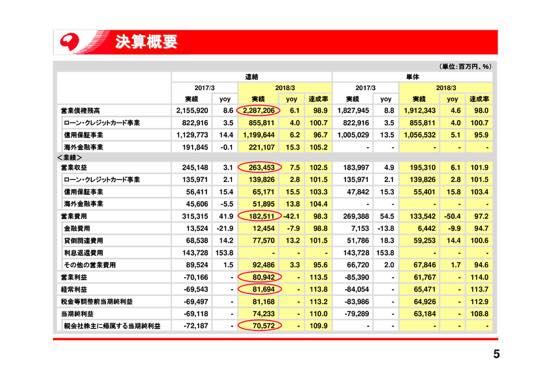

決算概要

続きまして、決算概要についてご説明いたしますので、5ページへお願いいたします。

はじめに上段の連結の業容ですが、営業債権残高を事業別に見ますと、ローン・クレジットカード事業は、営業貸付金、割賦売掛金ともに順調に拡大し、前期比4.0パーセント増加の8,558億円。信用保証事業は、6.2パーセント増加の1兆1,966億円。海外金融事業は、EASY BUYの順調な業容拡大に、円安バーツ高の為替影響が加わり、15.3パーセント増加の2,211億円となりました。

業容全体では、6.1パーセント増加の2兆2,872億円となりました。

続きまして連結の業績ですが、営業収益を事業別に見ますと、ローン・クレジットカード事業は、営業貸付金利息の増加に加え、クレジットカード収益の増加を主因に、2.8パーセント増収の1,398億円。信用保証事業は、業容拡大と保証料率の定期見直しに伴い、信用保証収益の増加を主因に、15.5パーセント増収の651億円。海外金融事業は、EASY BUYの順調な業容拡大に、円安バーツ高の為替影響が加わり、13.8パーセント増収の518億円となりました。

営業収益全体では、7.5パーセント増収の2,634億円となりました。

連結営業費用は、金融費用はアコム単体の調達環境のさらなる改善などにより、前期比7.9パーセント減少したものの、貸倒関連費用は中核3事業の業容拡大により、13.2パーセントの増加。その他営業費用は、3.3パーセントの増加。また当期は、利息返還損失引当金への追加繰入を行っていないことから、営業費全体では42.1パーセント減少の1,825億円となりました。

以上の結果、営業利益は809億円、経常利益は816億円、親会社株主に帰属する当期純利益は705億円となりました。

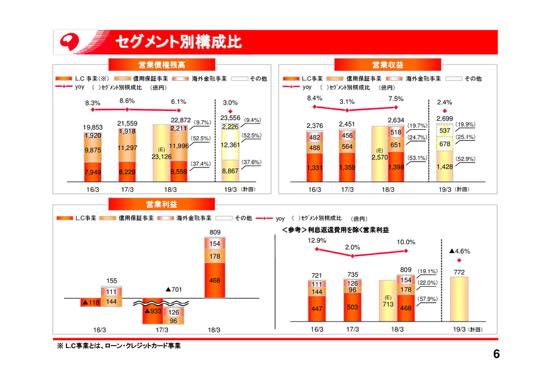

セグメント別構成比

6ページをご覧ください。続きまして、事業別の業容と業績のポイントですが、左上のグラフに記載の営業債権残高の構成比を事業別に見ますと、ローン・クレジットカード事業は37.4パーセント、信用保証事業は52.5パーセント、海外金融事業は9.7パーセントとなりました。

右上に記載の営業収益については、ローン・クレジットカード事業は53.1パーセント、信用保証事業は24.7パーセント、海外金融事業は19.7パーセントとなりました。

下段右側には、利息返還費用を除く営業利益の推移を記載しており、ローン・クレジットカード事業は468億円、信用保証事業は178億円、海外金融事業は154億円。それぞれの構成比は、(ローン・クレジットカード事業は)57.9パーセント、(信用保証事業は)22.0パーセント、(海外金融事業は)19.1パーセントとなっております。

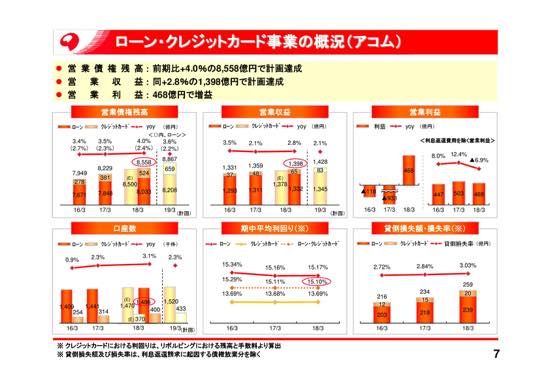

ローン・クレジットカード事業の概況(アコム)

7ページをお願いいたします。次に、ローン・クレジットカード事業の概況について、ご説明いたします。

上段左側の営業債権残高は、ローン残高8,033億円、クレジットカード残高524億円、合計で前期比4.0パーセント増加の8,558億円と通期計画を達成しました。2019年3月期は、3.6パーセント増加の8,867億円を計画しております。

下段左側のローン口座も、前期比3.1パーセント増加の148万6,000件と計画を達成、2019年3月期は2.3パーセント増加の152万件を計画しております。

上段中央の営業収益は、営業貸付金利息の増加に加えて、クレジットカード収益の増加を主因に、2.8パーセント増収の1,398億円と通期計画を達成しました。2019年3月期は、2.1パーセント増収の1,428億円を計画しております。

上段右側の営業利益は、前期比6.9パーセント減益の468億円と、前期の503億円から大きな減益となっております。

この要因は、前期末において貸倒引当金のさらなる精度向上を図る観点から、会計上の見積もり変更を実施し、この影響を除きますと3.0パーセントの増益となります。

下段中央の期中平均利回りは、ローン・クレジットカード事業全体では15.1パーセント、そのうちローン事業は15.17パーセントとなりました。

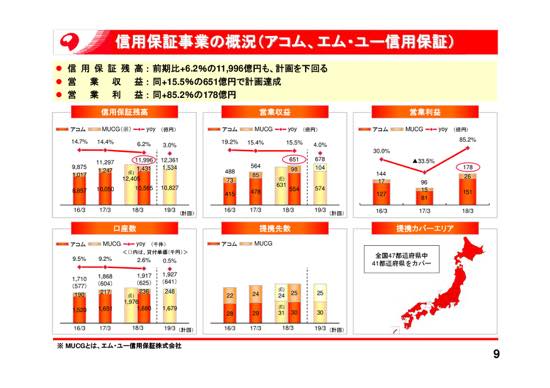

信用保証事業の概況(アコム、エム・ユー信用保証)

9ページをお願いいたします。信用保証事業の概況について、連結ベースでご説明いたします。

上段左側の信用保証残高は、アコムが1兆565億円、エム・ユー信用保証(以下、MUCG)が1,431億円、合計で前期比6.2パーセント増加の1兆1,996億円となりました。

第2四半期以降、全銀協の申し合わせを受け、提携先行が配慮に欠けた広告・宣伝の抑制や、審査体制の整備などの自主的な対応を進めた結果、残高伸長率が鈍化し通期計画が未達となりました。

今後も、伸長率が鈍化する可能性が高く、引き続き動向を注視してまいります。このような足元の事業環境を踏まえ、2019年3月期は3.0パーセント増加の、1兆2,361億円を計画しております。

上段中央の営業収益は、アコムが554億円、MUCGが98億円、合計で15.5パーセント増収の651億円と通期計画を達成しました。2019年3月期は、4.0パーセント増収の678億円を計画しております。

信用保証残高の6.2パーセントの増加に対して、営業収益が15.5パーセントと高い要因は、保証料率の定期見直しに伴い保証料率が上昇し、信用保証収益が増加したものであります。

上段右側の営業利益は、前期比85.2パーセント増益の178億円となりましたが、この要因は、前期末において貸倒引当金に約60億円を追加繰入したことによるもので、この影響を除きますと13.9パーセントの増益となります。

下段中央の既存提携先数は、アコムが30行、MUCGが25行、合計でのべ55行となり、右側の提携エリアは、全国47都道府県中、現在41都道府県をカバーしております。

バンク業態においては、金融庁が発表した銀行カードローン中間とりまとめ等の影響により、伸長率は鈍化するものの、引き続き提携先銀行さまとの進度あるコミュニケーションや、営業施策の提案活動などを推進してまいります。

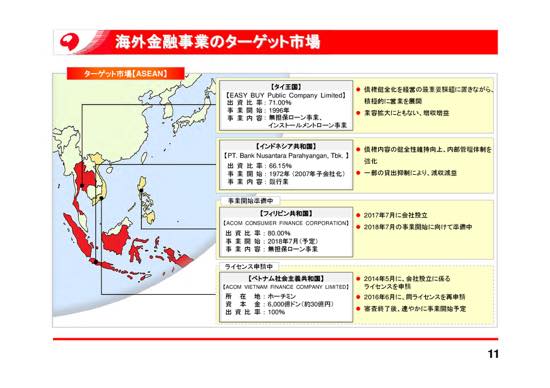

海外金融事業のターゲット市場

11ページをお願いいたします。海外金融事業のターゲット市場と、各国における事業概要を掲載しております。

海外金融事業においては、さらなる事業の拡大を目指し、積極的に事業を推進してまいりました。

タイ王国で、ローン事業を営むEASY BUYは、ブランドイメージ向上、新規集客拡大を目的に、Umay+(ユメプラス)ブランドを積極的展開することにより、新規契約数、営業貸付金残高ともに堅調に推移しております。

また、ノンバンクにおけるマーケットシェアは、引き続き国内ナンバーワンであり、リーディングカンパニーとしてのブランド優位や、高い集客力などの競争優位を確立しております。

インドネシア共和国のBank BNPは、債権内容の健全性維持向上、内部管理体制の強化を推進しております。

昨年(2017年)7月に設立したフィリピン共和国のACOMCONSUMER FINANCE CORPORATIONは、本年(2018年)7月の本格的な営業開始に向け、現在店舗構築、システム構築など、各種準備を進めております。

日本国内およびタイで培った、個人向けローン事業および海外事業展開の経験を活かし、経済発展の著しいフィリピンで、個人の資金需要に応える金融事業を展開することにより、同国のさらなる発展ができるよう進めてまいります。

また、ベトナム社会主義共和国におけるライセンスの申請状況につきましては、審査結果を待ちつつ、今後の事業展開に向け各種法令やリスク、市場分析などの調査活動を継続しております。

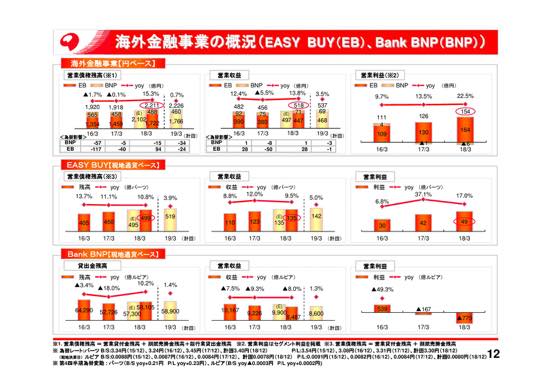

海外金融事業の概況 EASY BUY(EB)、Bank BNP(BNP)

12ページをお願いいたします。続きまして、海外金融事業の概況について、ご説明いたします。

上段には、海外金融事業の業績を円ベースで記載しておりますが、海外子会社2社の営業債権残高は、EASY BUY1,722億円、Bank BNP488億円、合計で前期比15.3パーセント増加の2,211億円と、通期計画を達成いたしました。

棒グラフの下に、為替影響額を記載しておりますが、EASY BUYがプラス94億円、Bank BNPがマイナス15億円、為替影響により営業債権残高を79億円押し上げる結果となりました。2019年3月期は、0.7パーセント増加の2,226億円を計画しております。

上段中央の営業収益は、EASY BUYが447億円、Bank BNPが71億円、合計で13.8パーセント増収の518億円と、通期計画を達成しました。2019年3月期は、3.5パーセント増収の537億円を計画しております。営業利益は、22.5パーセント増益の154億円となりました。

次に、中段はEASY BUYの業容業績を現地通貨ベースで記載しております。

中段の左側の、営業債権残高は前期比10.8パーセント増加、その右の営業収益は9.5パーセント増収の135億バーツ、さらにその右の営業利益は17.0パーセント増益の49億バーツと、業容・業績ともに通期計画を達成しております。

営業収益の9.5パーセントの増加に対して、営業利益の増加率の高い要因は、金融費用の減少と貸倒関連費用の抑制によるものであります。

なお、タイ王国では、昨年(2017年)9月に個人向け融資とクレジットカードに対して、新規貸付基準の規制強化が実施されましたが、9月1日施行であったことと、規制対象が新規顧客のみであることから、当期のEASY BUYの業績影響は軽微でありました。

その影響を精査しました結果、2019年3月期の計画は、営業債権残高は3.9パーセント増加の590億バーツ、営業収益は5.0パーセント増収の142億バーツを計画しております。

今後も引き続き、債権健全化を経営の最重要課題に置いたうえで、積極的な営業活動を展開してまいります。

下段には、下段にはBank BNPの業容・業績を現地通貨ベースで記載しており、業容は前期比10.2パーセント増加の5兆8,105ルピアと通期計画を達成しましたが、業績は減収減益となり、厳しい状況が続いております。今後も債権内容の改善に努めてまいります。

2019年3月期 通期計画

17ページをお願いいたします。

2019年3月期においても、個人向けカードローン市場はゆるやかに拡大するものと考えておりますが、提携先行による全銀協の申し合わせへの自主的な対応や、タイ王国における規制強化の影響など、国内外ともに経営環境が変化し続けております。

この経営環境の変化に伴い、2019年3月期における信用保証残高、海外金融事業の営業債権残高の成長率は鈍化するもの予想しております。

まず、連結の業容ですが、ローン・クレジットカード事業は前期比3.6パーセント増加、信用保証事業は保証残高の伸長率が鈍化することを想定し、3.0パーセントの増加、海外金融事業はタイにおける規制強化の影響、為替変動要因などを想定し、0.7パーセントの増加、業容全体では3.0パーセント増加の2兆3,556億円を計画しております。

続きまして連結営業収益ですが、ローン・クレジットカード事業は前期比2.1パーセント増収、信用保証事業は4.0パーセント増収、海外金融事業は3.5パーセント増収、営業収益全体では2.4パーセント増収の、2,699億円を計画しております。

連結営業費用ですが、金融費用はさらなる調達環境の改善により、前期比6.1パーセント減少、貸倒関連費用、その他の営業費用は、中核3事業の業容拡大に伴い、それぞれ5.6パーセント、7.2パーセントの増加。また、利息返還費用は発生しない想定であることから、営業費用全体では5.6パーセント増加の1,927億円を計画しております。

以上の結果、営業利益は772億円、経常利益は772億円、親会社株主に帰属する当期純利益は636億円を計画しております。

業容拡大や戦略的投資などにより、貸倒関連費用、その他の営業費用が増加することから減益計画としておりますが、今後も中長期的な企業価値向上に向けた取り組みを一層推進してまいります。

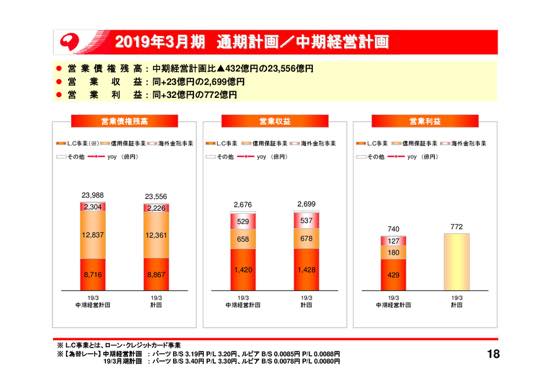

2019年3月期 通期計画/中期経営計画

18ページをお願いいたします。

こちらのページでは、今年度を最終年度とする中期経営計画と2019年3月期の単年度計画を比較しております。

現中計策定時には想定していなかった全銀協の申し合わせへの自主的な対応や、タイ王国における規制強化に伴う影響を取り込むため、信用保証残高、海外金融事業の営業債権残高計画を見直した結果、営業債権残高全体では2兆3,556億円を計画しております。

現中計と比較して営業債権残高は432億円、単年度計画を下げております。

なお、営業収益および営業利益につきましては、現中計を上回る状況で推移していることから、営業収益は2,699億円、営業利益は772億円を計画しており、現中計と比較してそれぞれ23億円、32億円、単年度計画を上げております。

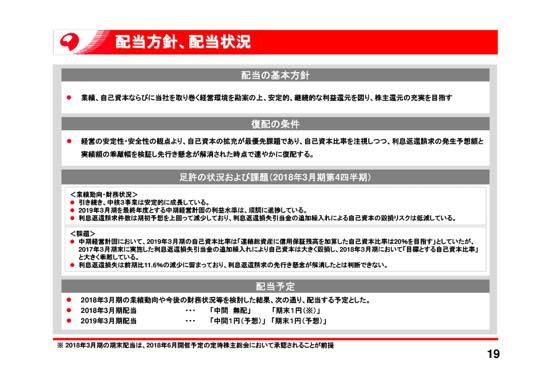

配当方針、配当状況

19ページをお願いいたします。

最後に配当方針および配当状況についてご説明いたします。

(2018年)4月20日発信のニュースリリース、剰余金の配当に関するお知らせのとおり、期末の配当予想については業績動向や今後の財務状況などを総合的に検討した結果、当初未定としておりました期末配当予想を、1株当たり1円に修正し、復配する予定といたしました。

復配条件といたしましては、経営の安定性・安全性の観点より、自己資本の拡充が最優先課題であり、自己資本比率を注視しつつ、利息返還請求の発生予想額と実績額の乖離幅を検証し、先行き懸念が解消された時点で速やかに復配するとご説明してまいりました。

足元の状況は、中核3事業は安定的に成長しており、2018年3月期の親会社株主に帰属する当期純利益は、計画を63億円上回る705億円で着地し、利益水準は中期経営計画を上回って進捗している状況であります。

また、最大の経営課題であります利息返還請求は、期初予想を上回って減少しており、利息返還損失引当金の追加繰入による、自己資本毀損リスクは払拭されたと考えております。

現状の課題認識といたしましては、現中計において2019年3月期の自己資本比率は、連結総資産に信用保証残高を加算した自己資本比率は、20パーセントを目指すとしておりましたが、前期末である2017年3月期末に実施した利息返還損失引当金の追加繰入により、自己資本は大きく毀損し、10.6パーセントまで低下しました。

足許においても自己資本比率が13.0パーセントであることから、大きく乖離している状況であります。

こうした状況を鑑み、2019年3月期の中間・期末配当はそれぞれ1円、年間合計で2円を予想しております。

当社は引き続き業績、自己資本ならびに当社を取り巻く経営環境を勘案の上、安定的・継続的な利益還元を図り、株主還元の充実を目指してまいります。

以上が、2018年3月期における決算報告となります。

今後も中核3事業の安定成長を目指すとともに、引き続き中期経営計画の達成に向けて邁進してまいります。みなさま方の変わらぬご支援・ご指導を賜りますことをお願いして、私からの説明を終わらせていただきます。

ご清聴ありがとうございました。

岡本貴史氏(以下、岡本):広報・IR室長の岡本でございます。

私からは15分程度のお時間をいただきまして、アコム単体の業容、および使用ケースの増減要因を中心にローン事業の概況、信用保証事業の概況、利息返還請求関連、貸倒関連費用、金融費用などについてご説明いたします。

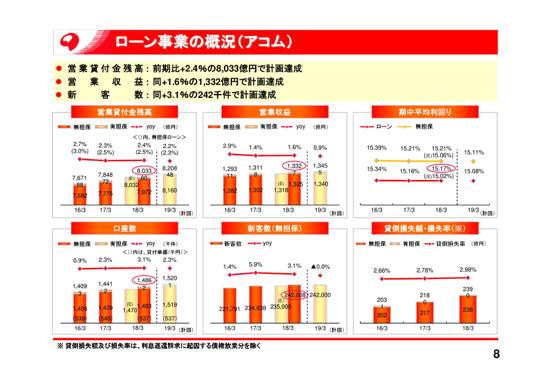

ローン事業の概況(アコム)

それでは、プレゼンテーション資料8ページをご覧ください。

アコム単体のローン事業の概況について、業容を中心にご説明いたします。

始めに、上段左側の営業貸付金残高は、新客数の増加に伴い口座数が増加したことを主因に、ローン事業全体で前期比2.4パーセント増加の8,033億円と通期計画を達成しました。2019年3月期は2.2パーセント増加の8,208億円を計画しております。

近年、お客さまのご利用方法が、現金による借入に加えてショッピングのリボ払いも利用することが可能となるなど、ご利用方法の選択肢が増えたことで、無担保ローン残高の増加率が押し下げられている可能性がありますが、無担保ローン残高は今後もゆるやかに増加するものと予想しております。

上段中央の営業収益は、営業貸付金利息が増加したことを主因に、1.6パーセント増収の1,332億円と通期計画を達成、2019年3月期は0.9パーセント増収の1,345億円を計画しております。

上段右側の期中平均利回りは、新客数の増加などにより金利15パーセント超18パーセント以下の構成比が高まった結果、ローン事業全体では15.17パーセント、無担保ローンでは15.21パーセントとなりました。

一方で、2019年3月期は、優良な既存顧客に対して優遇金利帯の適用を進めるなど、金利引き下げ対応を予定していることから、ローン事業全体では15.08パーセント、無担保ローンでは15.11パーセントを計画しております。

下段左側の口座数は、新客数の増加を主因に3.1パーセント増加の148万6,000件とこちらも通期計画を達成しました。2019年3月期は2.3パーセント増加の152万件を計画しております。

一方で、下段左側の棒グラフに内に括弧書きで記載しております貸付単価は、前期比で減少しておりますが、このおもな要因はお客さまのご利用方法の選択肢が増えたことで、カードローンからクレジットカード決済にシフトしていることが考えられます。

個人向けカードローン市場は引き続き拡大する中、バンク業態の市場成長率が鈍化するなど、ローン・クレジットカード事業を取り巻く環境が変化しております。

一方で、当社は引き続き無利息サービスなどの集客力強化施策や、当社の優位性を訴求した広告展開、インターネット・Webサイトの機能拡充など、戦略的なマーケティング活動を継続的に推進してまいりました。

その結果、下段中央の新客数は、前期比3.1パーセント増加の24万2,008件と通期計画を達成、2019年3月期は当期実績と同水準の24万2,000件を計画しております。

今後も、1人でも多くのお客さまに選ばれるアコムを目指し、お客さまサービスの向上を推進してまいります。

下段右側の貸倒損失額・損失率は20ベーシスポイント上昇の2.98パーセントとなりましたが、第3四半期と同水準で推移していることから、債権内容は十分にコントロールできていると認識しております。

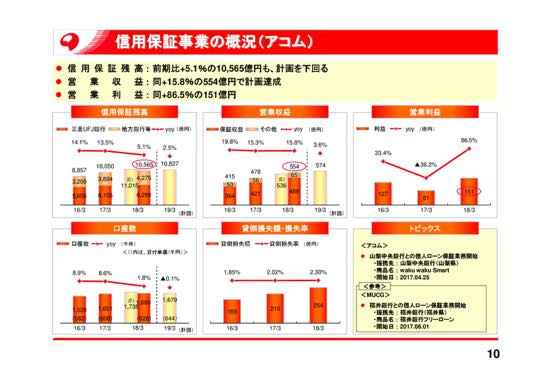

信用保証事業の概況(アコム)

10ページをお願いいたします。続きまして、信用保証事業の概況について、業容を中心にご説明いたします。

始めに、上段左側の信用保証残高は、前期比5.1パーセント増加の1兆565億円となりました。先ほど木下より説明がありましたが、第2四半期以降全銀協の申し合わせを受け、提携先さまが自主的な対応を進められてきました。

その結果、第2四半期の残高伸長率は、前年同期比10.6パーセントであったものが、第3四半期は7.7パーセント、第4四半期では5.1パーセントまで鈍化し、通期計画が未達となりました。

今後も伸長率が鈍化する可能性が高いことから、引き続き動向を注視してまいります。

このような足許の事業環境を踏まえ、2019年3月期は2.5パーセント増加の1兆827億円を計画しております。

上段中央の営業収益は、業容拡大と保証料率の定期見直しに伴う信用保証収益の増加を主因に、15.8パーセント増収の554億円と通期計画を達成、2019年3月期は3.6パーセント増収の574億円を計画しております。

営業収益の15.8パーセント増収に対して、右側に記載の営業利益は86.5パーセントと大幅な増益となりましたが、先ほど木下の説明にもありましたが、前期末の貸倒引当金精緻化による影響であり、この影響を除きますと12.0パーセントの増益となっております。

下段中央の貸倒損失額・貸倒損失率は、ここ数年の業容拡大により、前期比28ベーシスポイント上昇の2.3パーセントで、第3四半期と同水準となりました。

提携先行さまが申し合わせへの自主的な対応を続けていることから、残高伸長率は鈍化することが予想され、今後も一時的に貸倒損失率が上昇する可能性があります。

しかしながら、貸倒損失抑制の施策推進に加え、第2四半期以降新規のお客さまの獲得が減少し、取引期間の短いお客さまの構成比が徐々に低下していることから、今年中(2018年)には貸倒損失の抑制効果が表れ、来年(2019年)以降には貸倒損失率は安定的に推移するものと考えております。

また、申し合わせの趣旨を鑑み、引き続き提携先行さまと進度あるコミュニケーションを行い、審査体制を整備していくことで、さらなる貸倒損失率の安定化に繋げてまいります。

利息返還請求件数の推移(アコム)

13ページをお願いいたします。続きまして、利息返還請求関連についてご説明いたします。

利息返還請求の推移ですが、右側に記載の当第1四半期は、前年同期比38.5パーセントの減少、第2四半期は43.8パーセントの減少、第3四半期は38.1パーセントの減少、第4四半期は54.4パーセントの減少、累計では43.5パーセント減少の3万4,300件と、期初に25パーセントの減少を予想しておりましたが、予想以上の減少となりました。

期初予想と実績の乖離要因について説明しますと、積極的に広告活動を展開していた一部の特定法律事務所が昨年4月に利息返還請求事案から撤退、加えて10月には別の特定法律事務所が業務停止となったことにより、テレビCM、ラジオCMなどの広告活動が一時的に中止となり、請求件数が大幅に減少いたしました。

昨年(2017年)11月の請求件数については、一時的に減少速度が鈍化しましたが、その要因は特定法律事務所の業務停止に伴い、同一のお客さまから再請求が行われたためです。

しかしながら、この影響を除きますと、11月の請求件数は前年同期比50パーセント以上の減少となっております。

なお、4月の利息返還請求件数は、今月(2018年5月)14日に開示する予定ですが、4月中旬までの状況から推測いたしますと、3月の請求件数と同水準で着地できているものと予想しております。

足許の請求状況を踏まえると、2019年3月期の利息返還請求件数は、前期比20パーセントから25パーセントの減少を予想しております。

しかしながら、利息返還請求は特定法律事務所の広告活動などの外部環境の変化の影響を受けやすいことから、今後も引き続き動向を注視してまいります。

利息返還損失の推移(アコム)

14ページをお願いいたします。続きまして、利息返還損失の推移についてご説明いたします。

表の右側に記載の2018年3月期における利息返還金は、534億円。利息返還請求に起因する債権放棄額は73億円。合計で608億円を前期末の利息返還損失引当金残高1,649億円より取崩した結果、当期末の引当金残高は1,040億円となりました。

2018年3月期においても、訴訟による和解が進んだことに加え、和解時の平均単価が上昇したことから、取崩額は前期比11.6パーセントの減少となっております。

和解時の平均単価については、請求から和解までの期間が長期化していることに加え、訴訟比率が上昇していることに伴い、返還率が悪化していることなどにより、今後も上昇する可能性が高いと考えております。

足許の利息返還請求・和解等の状況を踏まえると、2019年3月期の取崩額は前期比25パーセント程度の減少を予想しております。

利息返還請求の動向は、外部環境の変化等を受けやすいことから、今後も引き続き四半期ごとに発生予想額と実績額の乖離幅を検証し、引当金の妥当性・十分性を評価してまいります。

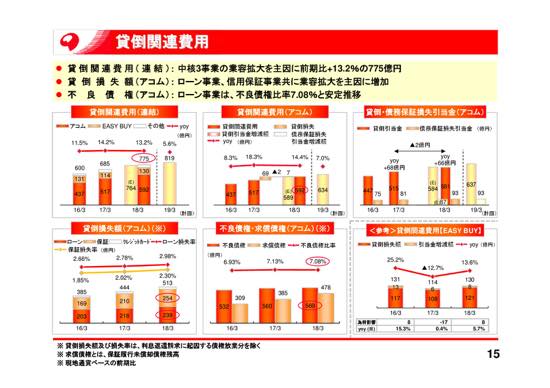

貸倒関連費用

15ページをお願いいたします。続きまして、貸倒関連費用についてご説明いたします。

上段左側の連結貸倒関連費用は、アコム単体の業容拡大を主因に、前期比13.2パーセント増加の775億円となりました。

次に、アコム単体の状況をご説明いたしますと、上段中央の貸倒関連費用は、ローン・クレジットカード事業、信用保証事業の業容拡大により、前期比74億円増加の592億円となりましたが、そのおもな要因は、貸倒損失額が69億円増加したことに加えて、債務保証損失引当金増減額が7億円増加したことによるものです。

ここで、貸倒関連費用の増加要因についてご説明いたします。

まず、貸倒損失額が69億円増加した要因は、ローン・クレジットカード事業、信用保証事業の業容拡大に伴い、ローン・クレジットカード事業で25億円、信用保証事業で43億円増加したことによるものです。

次に、債務保証損失引当金増減額が7億円増加した要因は、信用保証残高における貸倒実績率が若干上昇したことによるものです。

下段中央のローン事業の不良債権残高は、業容拡大を主因に前期比9億円増加の569億円、不良債権比率は5ベーシスポイント低下の7.08パーセントとなりました。

また、求償債権残高は前期比93億円増加の478億円となりましたが、その要因はここ数年の信用保証事業の業容拡大により、取引期間の短いお客さまの構成比が高まったことにより、求償債権残高の増加率が高まっていることと、求償債権となったお客さまと和解交渉をした結果、長期分割返済に切り替えることで、平均回収期間が長期化していることです。

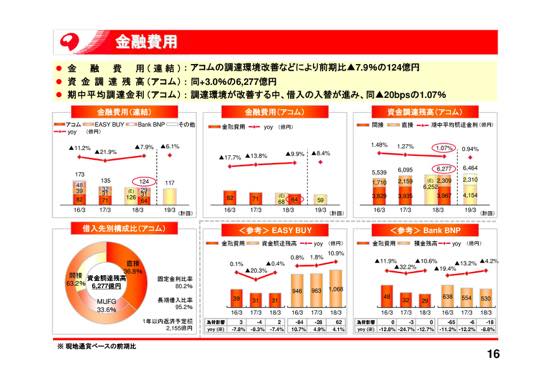

金融費用

16ページをお願いいたします。続きまして、金融費用についてご説明いたします。当期におきましても、低金利環境のもと、引き続き低利な安定資金の確保を図ってまいりました。

また、日銀の金融政策や当社の事業環境を勘案した上で、低金利で調達可能なコマーシャルペーパーの活用などによる金融費用のさらなる抑制、調達年限の適正化と返済スケジュールの平準化を推進してまいりました。

その結果、上段左側の連結金融費用は、アコム単体の調達環境の改善を主因に、前期比7.9パーセント減少の124億円となりました。

上段中央のアコム単体の金融費用は、継続的な調達環境の改善により9.9パーセント減少の64億円、その右側の資金調達残高は、ローン・クレジットカード事業の業容拡大に伴い、前期比181億円増加の6,277億円、折れ線グラフで記載の期中平均調達金利は20ベーシスポイント低下の1.07パーセントと、引き続き安定的に調達できております。

下段左側に円グラフで借入先別構成比を記載しており、直間比率は直接36.8パーセント、間接63.2パーセント、MUFGグループからの調達比率は33.6パーセントとなっております。

また、低金利環境下において固定金利比率は80.2パーセント、長期借入比率は95.2パーセントとなっております。

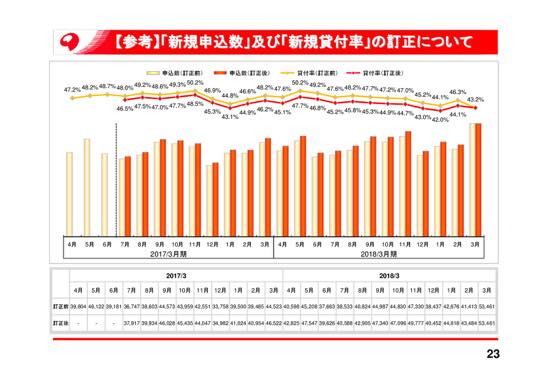

【参考】「新規申込数」及び「新規貸付率」の訂正について

23ページをお願いいたします。最後に、昨日(2018年5月9日)当社ホームページにおいてデータブック等の一部訂正についてのお知らせを発信いたしましたので、その概要についてご説明いたします。

概要といたしましては、2016年7月に実施したシステム・機能拡張により、お客さまがインターネットから新規申込をされたケースのうち、お断りとなった方の一部が新規申込件数の集計から除外されていることが判明しましたので、この対象を新規申込件数に追加するものであります。

過去にデータブック、マンスリーレポートで開示しております新規申込件数および新規貸付率につきましては、昨日付けで過去にさかのぼって訂正いたしましたことをご報告申し上げるとともに、改めてお詫び申し上げます。

この訂正による影響は、2016年7月以降の新規申込件数が月間2,000件程度増加し、新規貸付率が2ポイント程度低下することです。

以上、2018年3月期決算概要について補足説明いたしました。

みなさまの変わらぬご支援・ご指導を賜りますことをお願いいたしまして、私からの説明を終わります。

ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ