2026年3月期決算説明

ヒラノテクシード、新社長のもと収益構造改革を加速 ペロブスカイト型太陽電池や電子材料分野に注力し安定成長を目指す

目次

安居宗則氏(以下、安居):株式会社ヒラノテクシード代表取締役社長の安居です。大変お忙しい中、当社2025年度決算説明会にご参加いただき、誠にありがとうございます。

本日はこちらのアジェンダに沿ってご説明します。社長就任にあたり私の方針をお伝えした後、2025年度通期の連結決算の状況について、決算ハイライト、全社実績、セグメント実績別にご説明し、最後に来期の見通しについてお話しします。参考資料の説明は割愛します。

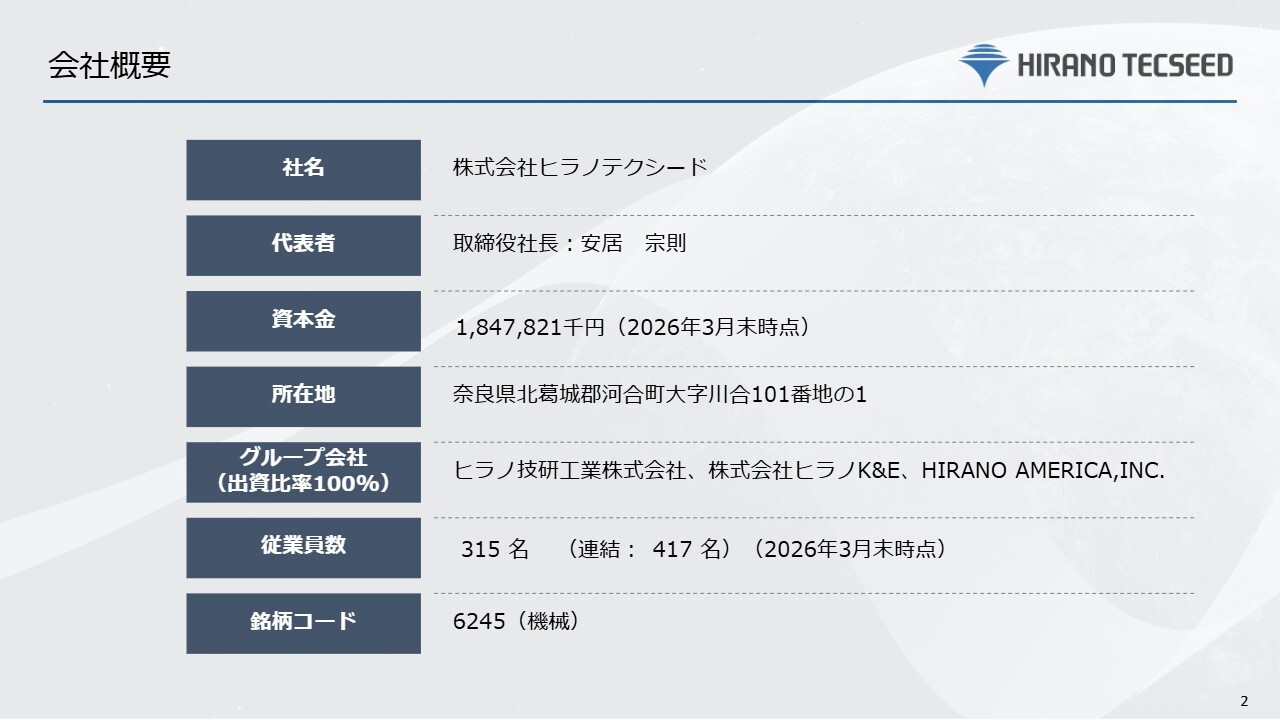

会社概要

こちらのスライドは会社概要です。今年4月より私が社長に就任しました。それに伴い、代表者も前任の岡田から交代しています。

就任のご挨拶

あらためて、平素より当社の事業活動に対し、多大なるご支援を賜り、厚く御礼申し上げます。私自身の経歴を簡単にご紹介します。

これまで主に製造分野を中心にキャリアを積んできました。生産現場における生産性向上、品質改善、設備投資の推進に加え、原価構造やサプライチェーン全体を見据えた取り組みに従事し、当社の競争力の源である「技術力・現場力」の強化に取り組んできました。

また、総務部門においては、人事分野やガバナンス強化を担当する機会もありました。引き続き、専門性の高い人材を育成し、高い技術力と人間性を兼ね備えた組織作りを通じて、持続的な企業価値向上を実現していきます。

設計・調達・製造のすべての工程において、次工程を意識し、最終工程であるお客さまにとって使いやすく、精度・信頼性の高い装置を提供することに重点を置いて取り組んでいきます。

社長就任にあたり、取締役会からは現場力を強みにしつつ、収益性や資本効率の向上、組織・ガバナンス基盤のさらなる強化を進めることが期待されていると認識しています。

今後も、生産性や品質の継続的な改善、規律ある投資判断、人材および組織の中長期的な投資を通じて、安定的かつ持続的な成長を目指していきます。

株主のみなさま、投資家のみなさまとの対話を重視し、透明性の高い経営に努めていきます。引き続きご理解とご支援を賜りますよう、よろしくお願い申し上げます。

収益構造改革の具体化に向けて

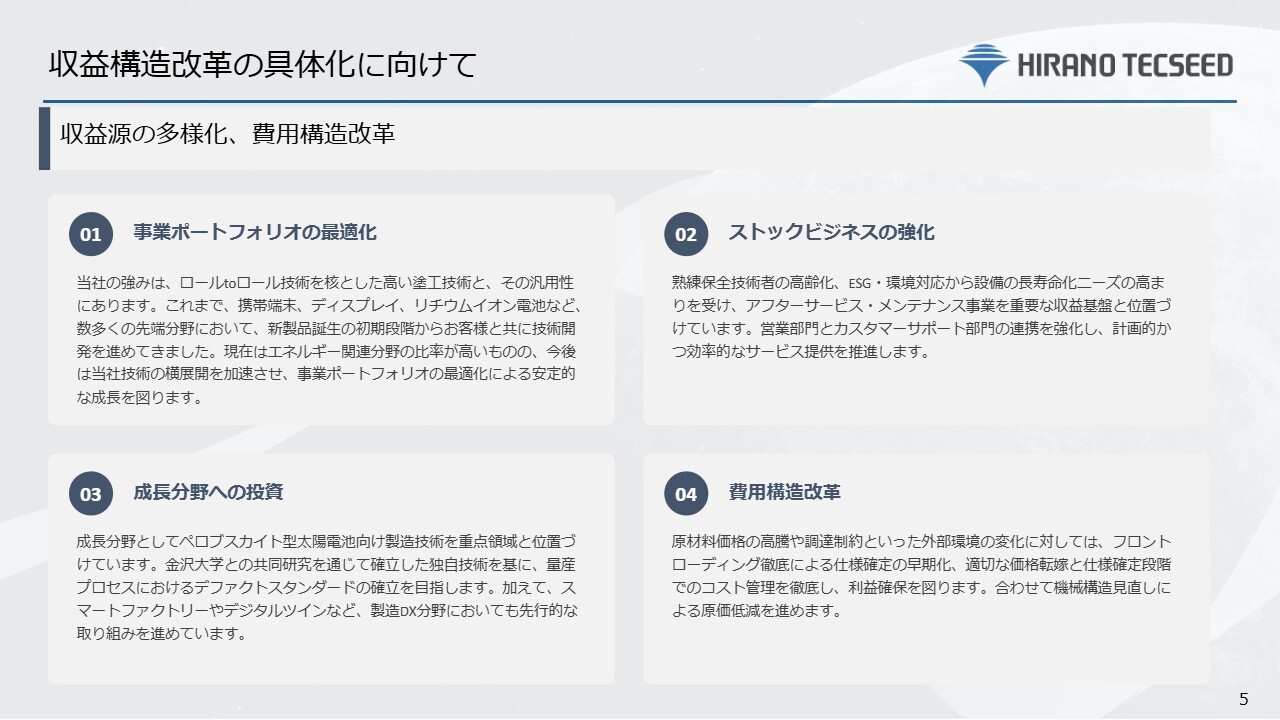

社長就任にあたり、私の方針について説明します。

1点目は、事業ポートフォリオの最適化です。当社の強みは、ロールtoロール技術を核とした高度な塗工技術と、それを幅広い分野に活かすことができる汎用性にあります。

これまで、携帯端末、ディスプレイ、リチウムイオン電池など、数多くの先端分野において、新製品誕生の初期からお客さまとともに技術開発を進めてきました。

現在、エネルギー関連分野の比率が非常に高い状況ですが、今後は当社技術の横展開を加速させ、事業ポートフォリオを分散することで安定的な成長を目指します。

2点目は、ストックビジネスの強化です。お客さまが抱える熟練保全技術者の高齢化や、ESG・環境対応に伴う設備の長寿命化ニーズの高まりを受け、アフターサービス・メンテナンス事業を重要な収益基盤と位置付けています。営業部門とカスタマーサポート部門の連携を強化し、計画的かつ効率的なサービスを提供していきます。

3点目は、成長分野への投資です。成長分野として、ペロブスカイト型太陽電池向け製造技術を重点領域と位置付けています。金沢大学との共同研究を通じて確立した独自技術を基に、ペロブスカイト型太陽電池の量産プロセスにおけるデファクトスタンダードの確立を目指します。

加えて、スマートファクトリーやデジタルツイン技術をはじめとする製造DX分野においても先進的な取り組みを進めることで、製品の差別化を図ります。

4点目は、費用構造改革です。イラン情勢が非常に不透明な状況が続いていますが、原材料価格の高騰や調達制約といった外部環境の変化に対しては、仕様確定の早期化を目指したフロントローディングの徹底、適切な価格転嫁、仕様確定段階でのコスト管理の徹底により、利益確保を図ります。また、機械構造の見直しによる原価低減も進めていきます。

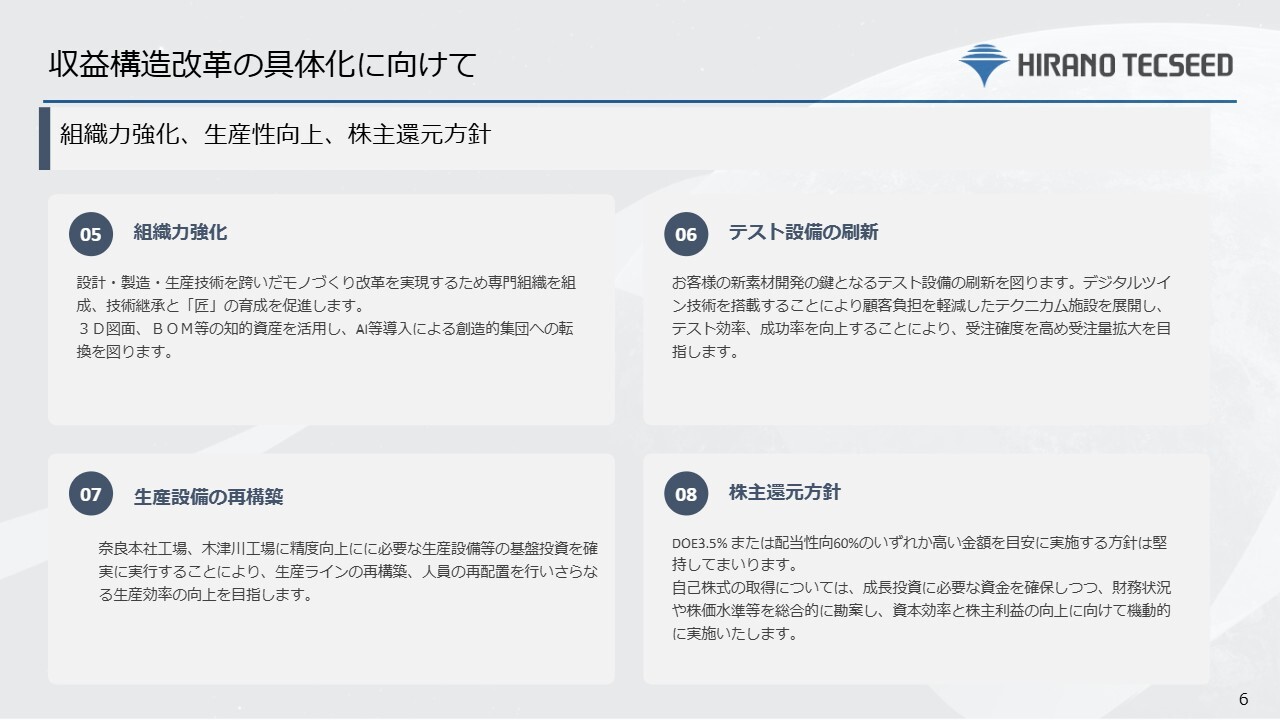

収益構造改革の具体化に向けて

5点目は、組織力強化です。設計・製造・生産技術を跨いだモノづくり改革を実現するため、専門組織を組成しました。当社の基盤技術の継承と「匠」の育成を促進します。また、これまで蓄積してきた3D図面やBOMなどの知的財産を活用し、AI等の導入による創造的集団への変革を図ります。

6点目は、テスト設備の刷新です。お客さまの新素材開発の鍵となるテスト設備を刷新します。お客さまが当社のテスト施設に高価な実験材料を持ち込む際、デジタルツイン技術を搭載することで、試作スピードを短縮し、ロス率を下げることにより、お客さまの負担軽減を目指します。

テクニカム施設を展開し、テスト効率や成功率を向上させ、受注確度を高めることで受注量拡大を目指します。

7点目は、生産設備の再構築です。奈良本社工場や木津川工場において、精度向上に必要な生産設備の基盤投資を確実に実行することで、生産ラインの再構築や人員の再配置を行い、さらなる生産効率の向上を目指します。

8点目は、株主還元方針です。配当に関しては、本中期経営計画の期間中、DOE3.5パーセントまたは配当性向60パーセントのいずれか高いほうの金額を目安として実施する方針は堅持していきます。

自己株式の取得については、成長投資に必要な資金を確保しつつ、財務状況や株価水準などを総合的に勘案し、資本効率と株主利益の向上に向けて機動的に実施します。

決算ハイライト

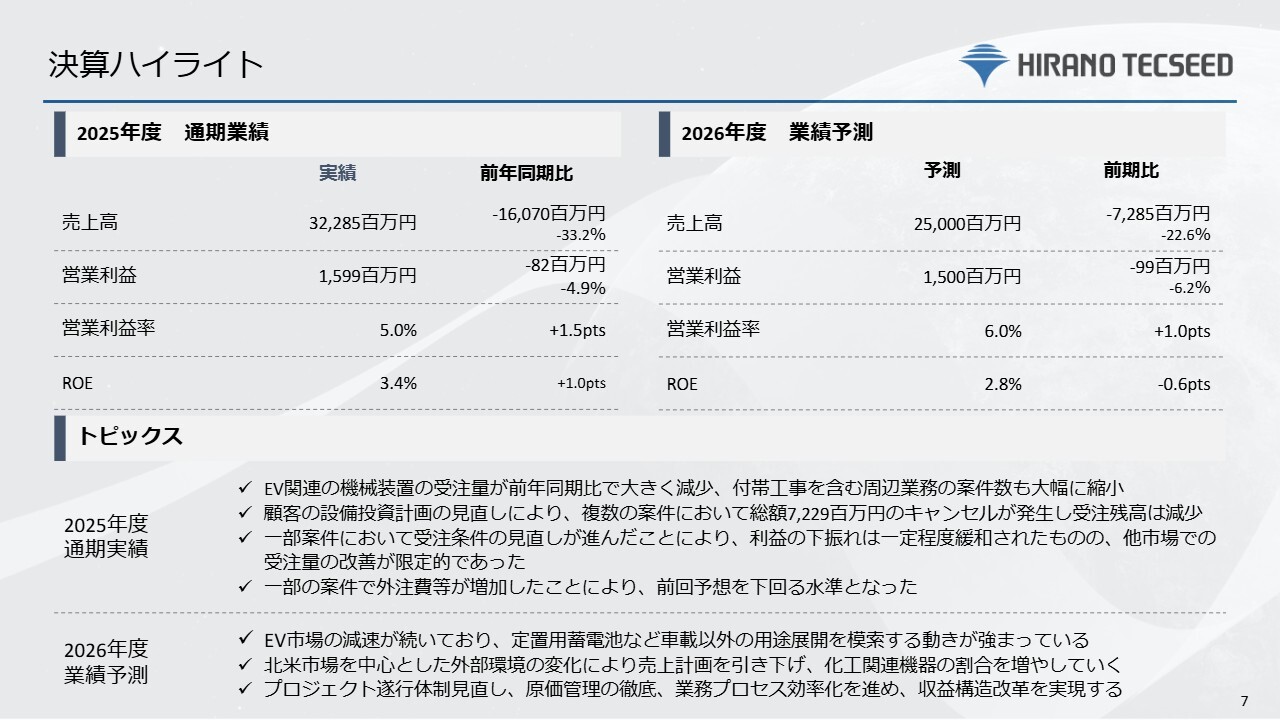

決算ハイライトです。本決算の説明に先立ち、業績のハイライトをお伝えします。

2025年度通期は、EV関連機械装置の受注量が前年同期比で大幅に減少し、付帯工事を含む周辺技術の案件数も大きく縮小しました。また、お客さまの設備投資計画の見直しにより、複数の案件で総額72億2,900万円のキャンセルが発生し、受注残高は大きく減少しました。

一部の案件では受注条件の見直しが進んだことで利益の下振れは一定程度緩和されましたが、他市場での受注量の改善は限定的でした。一部案件では外注費などの増加もあり、前回予想を下回る水準となりました。

売上高は前年同期比で160億7,000万円減少し、322億8,500万円で着地しました。営業利益は前年同期比で8,200万円減少し、15億9,900万円となりました。減収により営業利益率が押し下げられましたが、価格交渉や原価低減に向けた施策を実施してきた効果により、収益性の面では営業利益率が改善されました。

スライド右上には、2026年度の通期業績予想をお示ししています。これまで主にリチウムイオン電池を中心としていた設備投資から、電子材料やディスプレイ向けなど他分野への変化を見込んでいます。これにより、売上高は250億円とし、2025年度より低い予測を出しています。

営業利益は15億円の予測とし、減収予測に伴い、前期比で減益となる見込みです。産業資材や人件費の高騰など厳しい環境が続く中、部品装置の共通化・標準化、DX化による生産性の向上、装置性能向上による付加価値向上分の価格交渉といった利益改善施策に取り組みを継続し、営業利益率の低下を最小限にとどめる計画です。

2026年度は減収減益の見込みにより資本効率が低下するものの、収益源の多様化による利益率改善や、生産性向上による短納期対策、中期経営計画の重点テーマへの取り組みを通じて、改善に努めていきます。

2025年度決算概要

2025年度の決算概要として、2025年度業績および概況について詳しくお伝えします。

受注高は前年比で95億100万円減少し、236億500万円となりました。前年度以前はEV用リチウムイオン電池の電極塗工装置を中心に積極的に先行受注を進めましたが、市況の見極めによるお客さまの発注意欲が低調だったことや、仕向地変更による調整が重なり、減少する結果となりました。

売上高は前年比で160億7,000万円減少し、322億8,500万円となりました。化工機関連機器では前年比で増収となり、塗工機関連機器ではリチウムイオン電池向け電極塗工装置の受注残高消化やキャンセル分の価格交渉により一定の改善がみられました。

営業利益は前年比で8,200万円減少し、15億9,900万円となりましたが、追加費用の一部回収や保留案件の進捗により、営業利益率は前年比で1.5ポイント上昇し、4.9パーセントとなりました。セグメント別の増益・減益の要因は、後ほど詳細に説明します。

経常利益は、前年度に一時的な営業外収益が発生していたこともあり、営業利益の減少に伴い減少しました。一方で、前年度に貸倒引当金繰入額を計上していた影響もあり、純利益は増加しました。

2025年度 セグメント別業績

2025年度の各セグメントの受注高、売上高、セグメント利益についてお伝えします。

塗工機関連機器では、受注高は前年比で134億4,500万円減少し、131億5,000万円となりました。売上高は前年比で166億7,200万円減少し、253億4,800万円となりました。セグメント利益は前年比で1,100万円増加し、25億5,400万円となりました。

化工機関連機器では、受注高は前年比で40億6,800万円増加し、91億9,600万円となりました。売上高は前年比で8億3,200万円増加し、54億7,800万円となりました。セグメント利益は前年比で6億6,800万円増加し、9億6,200万円となりました。

各セグメントの業績や市場環境については、後ほど詳しく説明します。

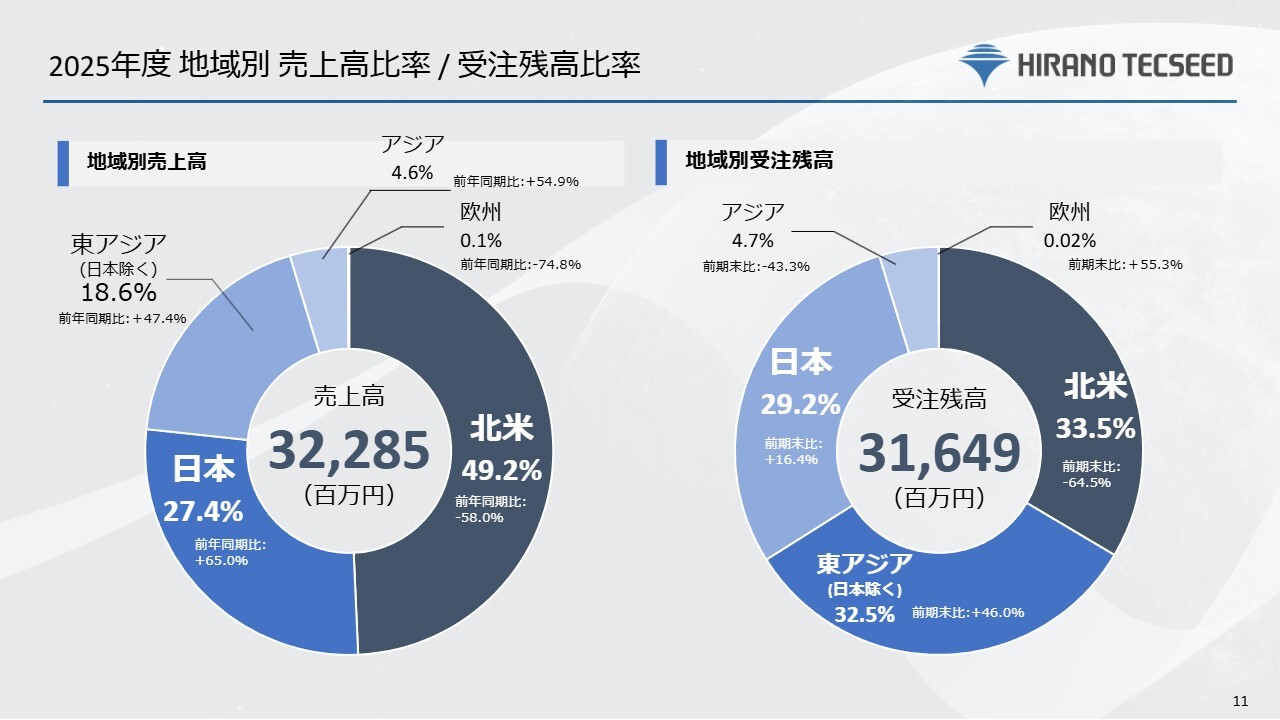

2025年度 地域別 売上高比率 / 受注残高比率

2025年度の地域別売上高比率および受注残高比率です。

売上高比率は、北米49.2パーセント、日本27.4パーセント、日本を除く東アジア18.6パーセント、アジア4.6パーセント、欧州0.1パーセントです。

受注残高比率は、北米33.5パーセント、日本を除く東アジア32.5パーセント、日本29.2パーセント、アジア4.7パーセント、欧州0.02パーセントとなっています。

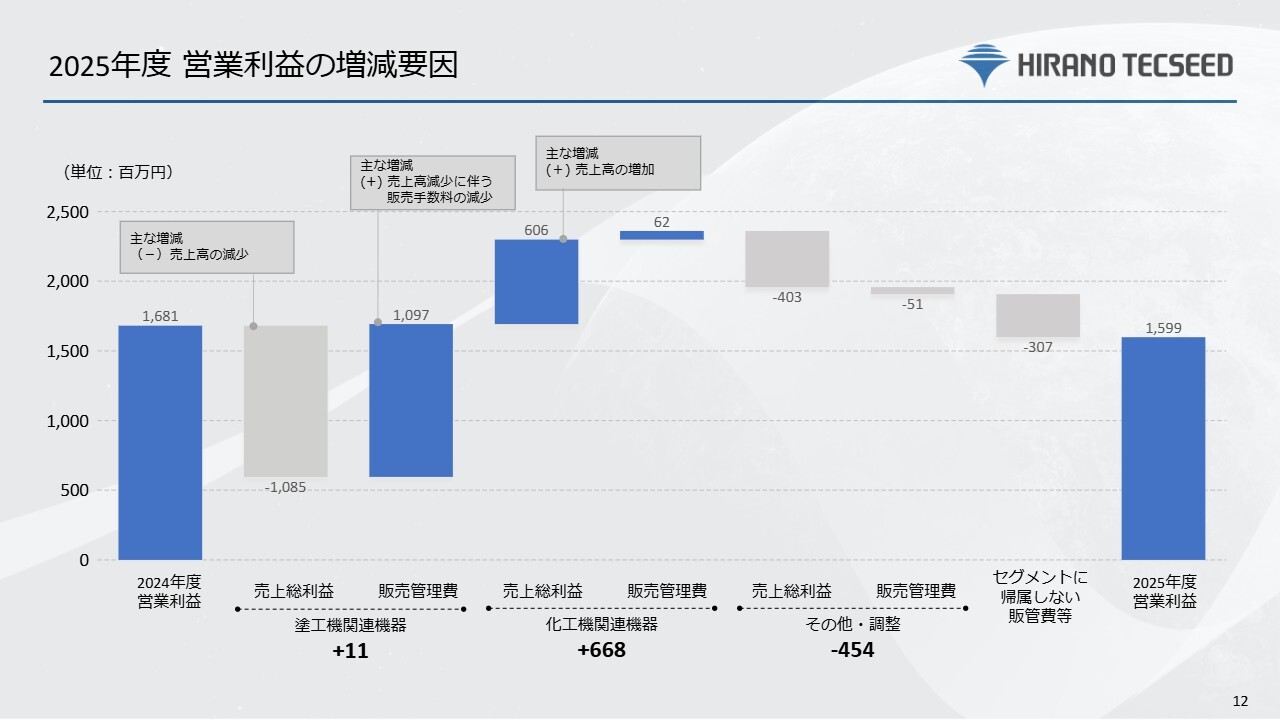

2025年度 営業利益の増減要因

2025年度の営業利益の増減要因です。スライドでは、2024年度と比較したウォーターフォールチャートで、営業利益およびその増減要因を示しています。営業利益の増減要因についてご説明した後、今後の対策についてお伝えします。

塗工機関連機器では、売上総利益は売上高の減少により前年比で10億8,500万円の減少となりました。一方、販売管理費は海外のお客さまへの販売に伴う販売手数料の減少により、10億9,700万円の増加となっています。以上の結果、塗工機関連機器全体で1,100万円の増加となりました。

化工機関連機器では、売上総利益は売上高の増加に伴い6億600万円の増加、販売管理費は6,200万円増加しました。以上の結果、化工機関連機器では6億6,800万円の増加となりました。

その他の詳細は割愛しますが、2025年度の最終的な営業利益は15億9,900万円となりました。

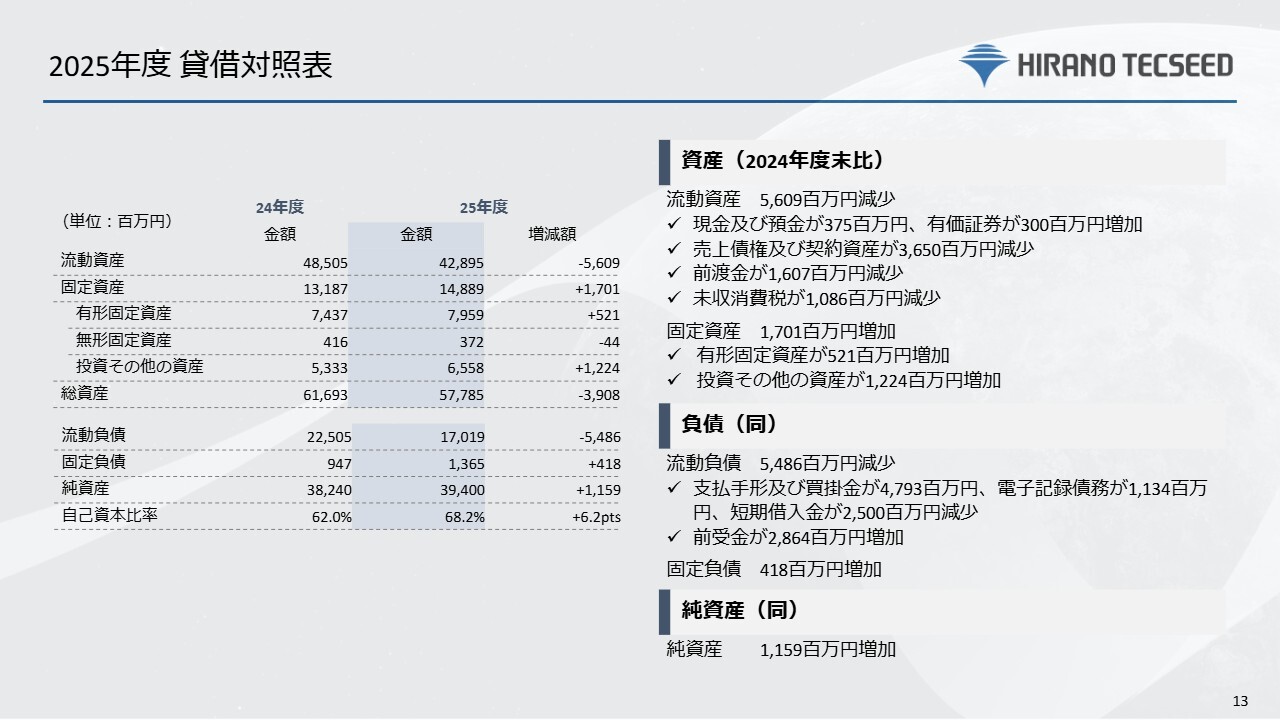

2025年度 貸借対照表

貸借対照表の実績です。

まず、資産です。流動資産は、売掛金および契約資産、電子記録債権、有価証券などの増減により、前年度末比で56億900万円減少しました。固定資産は、投資有価証券の増加により、前年度末比で17億100万円増加しました。

次に、負債です。流動負債は、支払手形および買掛金の減少、短期借入金の返済などにより、前年度末比で54億8,600万円減少しました。固定負債は、その他固定負債の増加により、前年度末比で4億1,800万円増加しました。

以上により、2025年度の純資産は前年度末比で11億5,900万円増加し、自己資本比率は68.2パーセントとなりました。

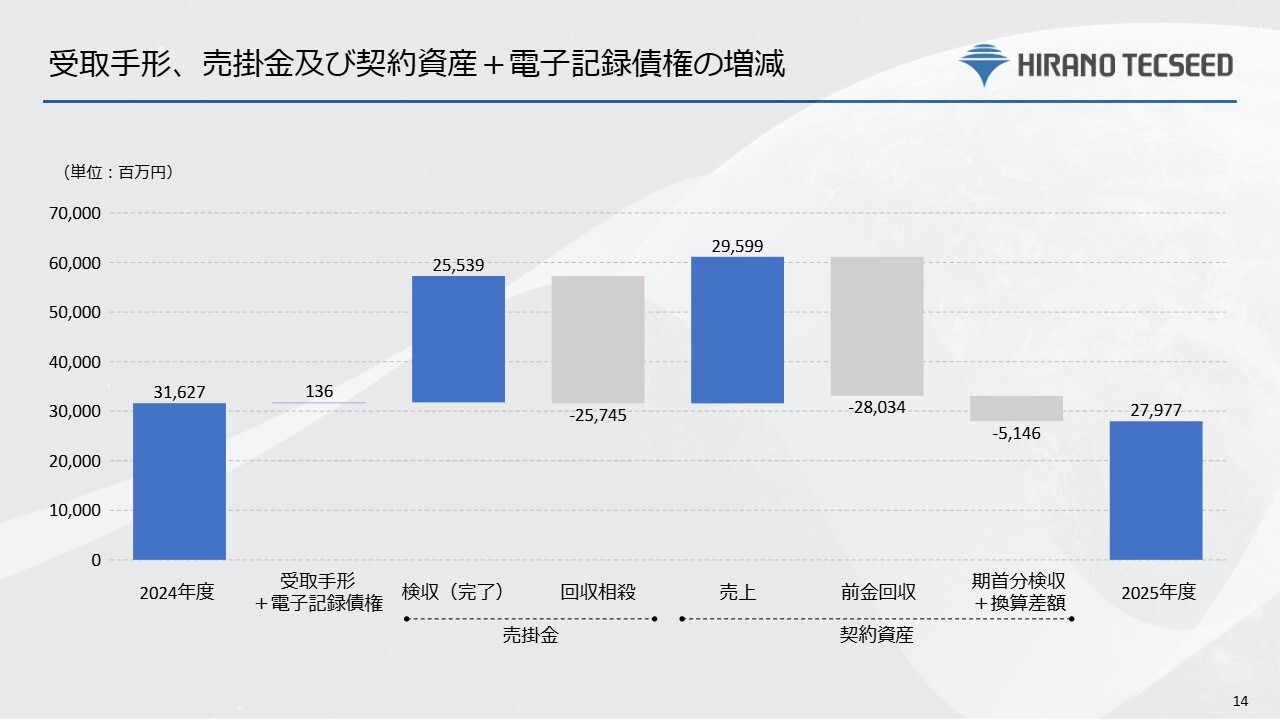

受取手形、売掛金及び契約資産+電子記録債権の増減

こちらのスライドは、受取手形、売掛金、契約資産、電子記録債権の増減を前年度実績と比較したチャートです。

受取手形および電子記録債権は1億3,600万円増加しました。検収済みの売掛金は255億3,900万円増加し、回収相殺分は257億4,500万円減少しました。

契約資産における売上は295億9,900万円の増加、前金回収分は280億3,400万円の減少、期首検収分は51億4,600万円の減少となりました。

以上により、2025年度までの電子記録債権を含む売掛金および契約資産は279億7,700万円となりました。

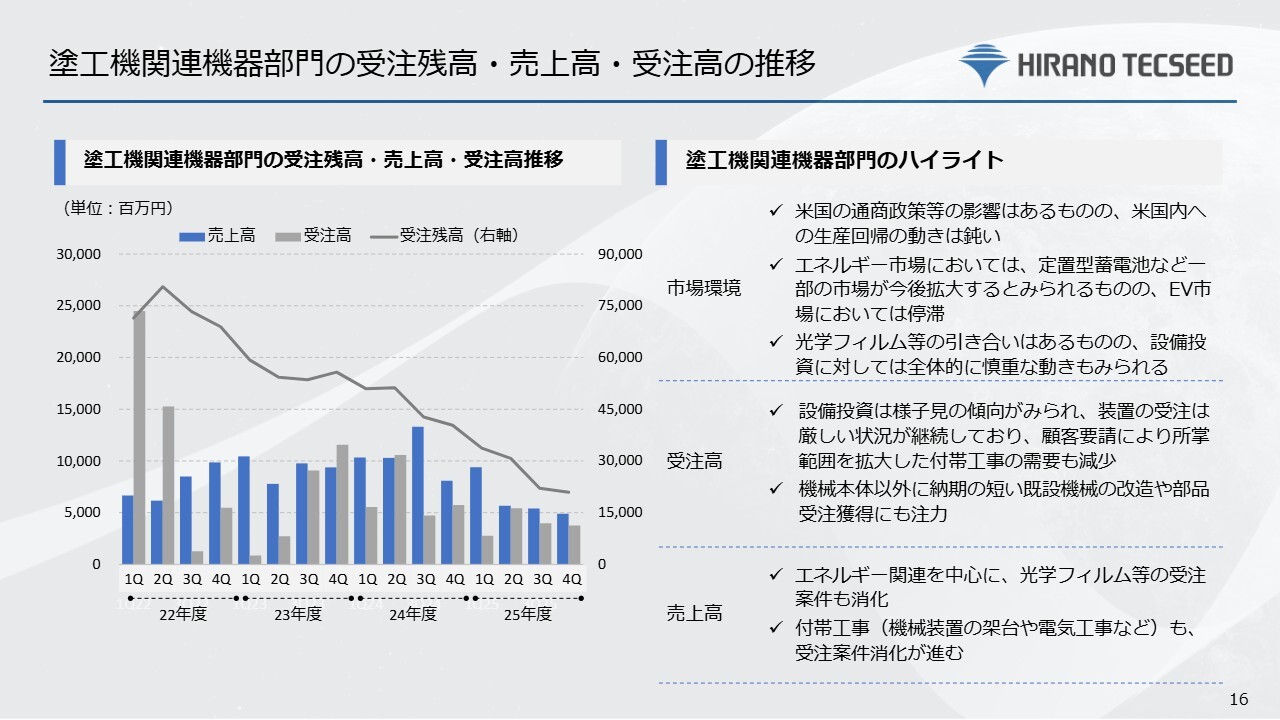

塗工機関連機器部門の受注残高・売上高・受注高の推移

2025年度のセグメント別実績です。各セグメントのハイライトをご説明します。

まず、塗工機関連機器部門です。市場環境については、現在、EV向けを中心としたリチウムイオン電池の設備動向は鈍化傾向が続いており、定置型蓄電池への転用が進んでいます。光学フィルム向けの需要はあるものの、全体として慎重な動きとなっています。

受注高は、EV市場の低迷によるお客さまの発注意欲の低下、仕向地変更を理由とする工期延長に伴う調整、および一部案件のキャンセルが影響し、足元では前年度と比べて受注高の継続的な低下傾向がみられます。

幅広いお客さまの設備投資動向を注視しつつ、既設機械の改造や部品アフターサービスの需要を把握し、売上高の積み上げを目指します。

売上高は、光学フィルムやエネルギー関連を中心に消化を進めましたが、一部案件のキャンセルにより予定していた売上が計上されず、前年比で減収となりました。

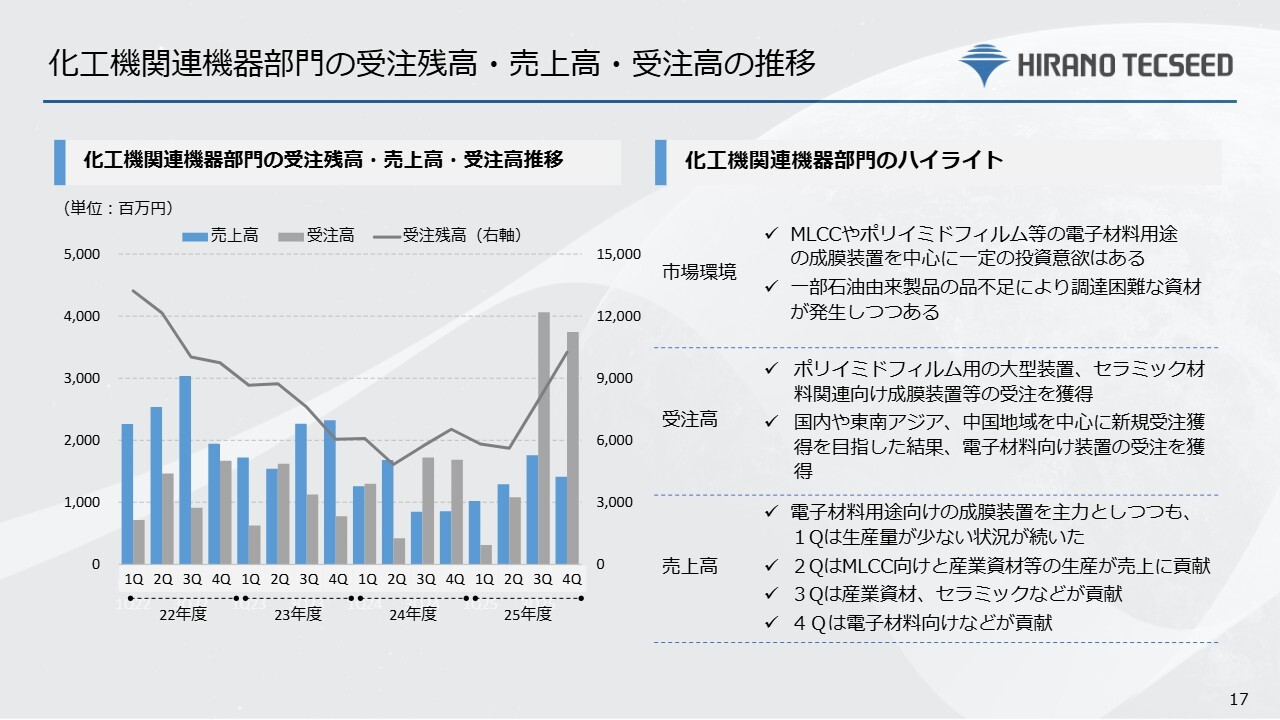

化工機関連機器部門の受注残高・売上高・受注高の推移

化工機関連機器です。市場環境については、MLCC(積層セラミックコンデンサ)やポリイミドフィルムといった電子材料用途向けの成膜装置が市場を牽引しており、特に中国からの引き合いが好調です。

中国経済情勢の影響で市場は停滞気味ではありますが、AI関連の需要などを背景に長期的な成長が期待されます。また、業界大手の設備投資動向は活況と判断しています。

受注高は、下期に国内や中国をはじめとしたお客さまから大口の受注をいただき、前年度を上回りました。

売上高は、電子材料用途向けの成膜装置やMLCCなどの貢献により、前年をやや上回る結果となりました。

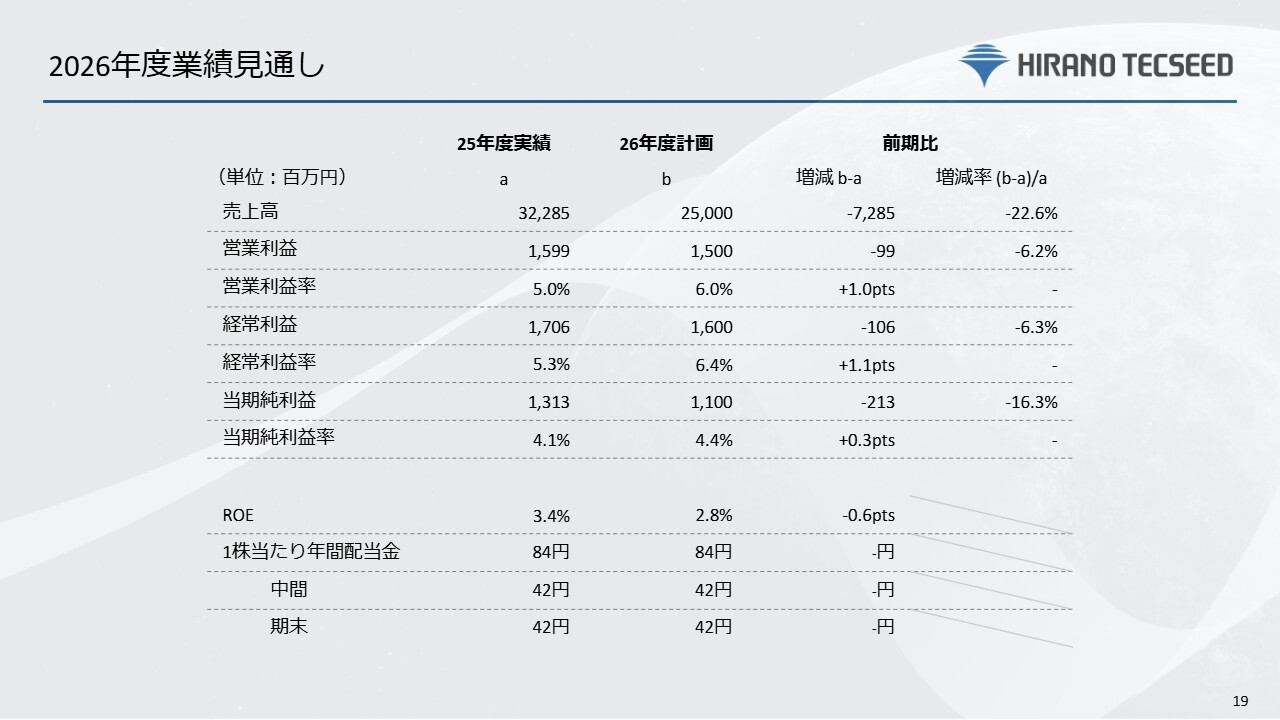

2026年度業績見通し

2026年度の通期業績見通しです。

売上高は、主にリチウムイオン二次電池を中心とするお客さまの設備投資動向の変化により、250億円と今年度よりも低く予測しています。営業利益は15億円とし、減収に伴い減益となる見込みです。

産業資材や人件費の高騰に加え、イラン情勢の影響による不透明感など、厳しい環境が続くと予測されます。しかし、部品・装置の共通化・標準化、DX化による生産性の向上、装置の性能向上による付加価値向上分の価格交渉を通じた利益改善施策に継続的に取り組むことで、営業利益の低下を最小限に抑える計画です。

株主還元については、繰り返しとなりますが、来期は減収減益の見込みにより資本効率が低下するものの、収益源の多様化による利益率改善、生産性向上による納期短縮、中期経営計画の重点テーマへの取り組みを進めることで、次期中期経営計画期間全体を通してROEの向上を目指します。

2025年度における1株当たり年間配当金は84円となりました。2026年度以降も、DOE3.5パーセントまたは配当性向60パーセントのいずれか高い金額を目安に配当額を検討しており、1株当たり年間配当金は同じく84円を予定しています。

市況の変化により厳しい業績計画となりますが、中期経営計画期間内で営業利益率の改善や運転資本の圧縮に取り組むことで、安定的かつ継続的な株主還元に努めていきます。

以上で、2025年度の決算説明を終了します。引き続き、株主のみなさま、投資家のみなさまからのご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

質疑応答:2025年度の利益について

新着ログ

「機械」のログ