IRセミナー基調講演「インフラファンドを使った高インカムの商品を中心としたポートフォリオ戦略」

【26歳でFIRE達成の元ファンドマネージャーが解説】目標利回り4%を確保するインフラファンド活用術

インフラファンドを使った高インカムの商品を中心としたポートフォリオ戦略

坂本慎太郎氏:みなさま、こんにちは。Bコミこと坂本慎太郎です。本日はたくさんの方にお集まりいただき、ありがとうございます。

インフラファンドという商品に興味をお持ちの方は意外と多いと思います。その中で実際に投資されている方がどのくらいいらっしゃるかはわかりませんが、インフラファンドを活用したポートフォリオ戦略について、私なりにお話しできればと思っています。

私自身もインフラファンドに長期間投資していた時期があります。一般的な株式に比べるとミドルリスクであり、実際にリターンのインカムゲイン(以下、インカム)部分はかなり大きいです。そのため、ミドルリスク商品として大きな変動が少ないという点で、ポートフォリオに取り入れやすいと考えています。

また、分配金も非常に安定しています。高配当銘柄では、減配や株価の変動に伴って結果的にキャピタルゲイン(以下、キャピタル)で損をする場合もありますが、インフラファンドは非常に安定している商品のため、ポートフォリオに組み入れやすいと思っています。

これが、私が長期にわたりインフラファンドに投資をしてきた1つの結論になります。本日はそのお話をしながら詳細をご説明します。

本日のアジェンダ

本日は「高インカムの商品を中心としたポートフォリオ戦略」というテーマでお話しします。

ポートフォリオ戦略にはさまざまな投資スタイルがあると思います。自ら緻密にポートフォリオを組み、方針を決めて運用や入れ替えをしている方もいらっしゃるでしょう。あるいは、資金が十分でないため、1つの株式に集中して投資されている方もいるかもしれません。

最近では、企業型の確定拠出年金や「iDeCo」などに積み立て、たまに動かす程度の方も増えていると感じています。本日は、そのようなみなさまに役立つようなお話ができればと思っています。

まず、ポートフォリオの考え方についてご説明しますが、リテラシーの高い方も多いと思うので簡潔に進めます。

次に、FIRE理論(Financial Independence, Retire Early)として知られる「4パーセントルール」に基づいた利回りの設定についてご説明します。また、ポートフォリオ構築時に基本となる、リターンや利回りの設定の考え方についてもお話しします。

その後、インフラファンドの特徴やポートフォリオの役割についてご説明し、最後に具体的な組み入れ戦略とモデルポートフォリオについてお話しします。

学術的な話ではおもしろくないので、投資家視点でご説明します。

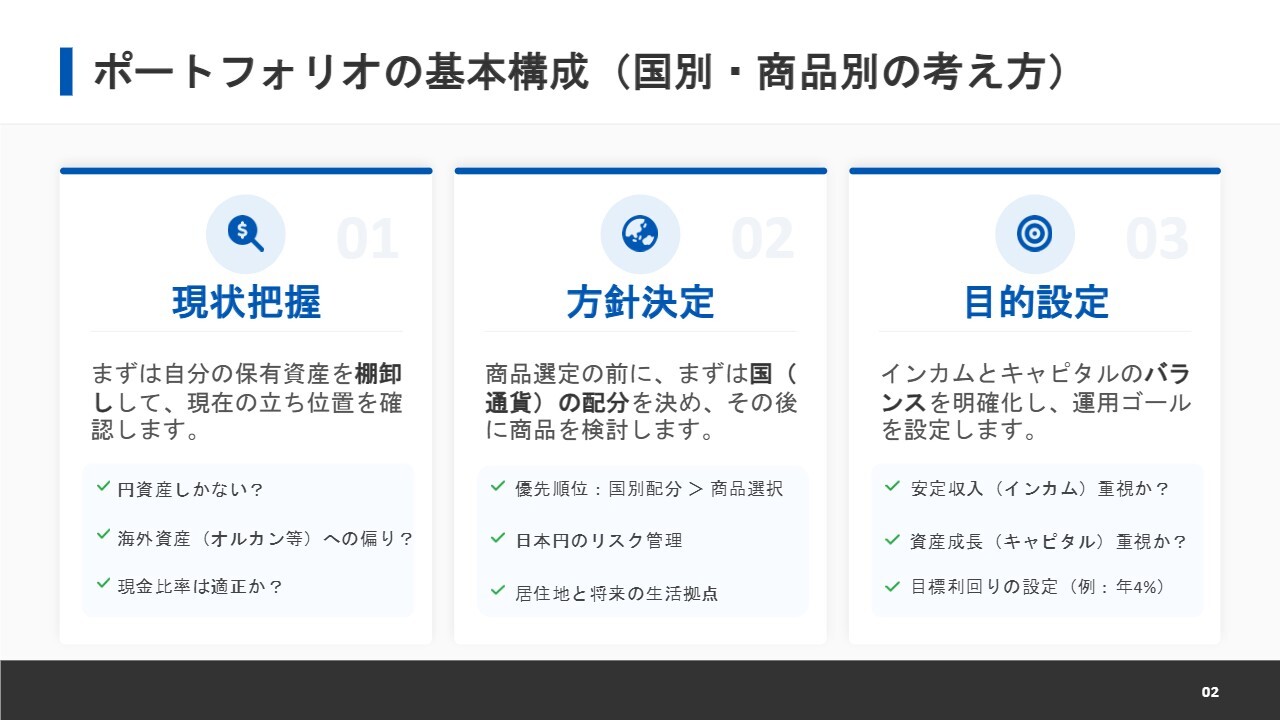

ポートフォリオの基本構成(国別・商品別の考え方)

ポートフォリオの構成についてです。

みなさまはある程度の資産をお持ちだと思いますが、その構成内容を再確認する必要があると思います。再確認には、「現状把握」「方針決定」「目的設定」の3つがありますが、それぞれでよく見られる問題点についてお話しします。

1つ目の「現状把握」では、自分の保有資産を棚卸しして、現在の立ち位置を確認します。すでに取り組まれている方は復習程度にお聞きください。

ここで特に発生しやすい問題は、円資産しかないという場合です。私は、全額円資産にすることはあまり望ましくないと考えています。

最近「YouTube」などで、「とりあえずすべてオルカン(「eMAXIS Slim 全世界株式(オール・カントリー)」)に投資し、海外株式で勝負しよう」もしくは「米国株式を買っておけば長期的に大丈夫」といった投稿をよく見かけますが、全額を振り向けることは適切ではなく、多くても半分程度が妥当と考えています。

多くの方にとって、資産運用や資産を増やす目的は、最終的には老後の備えになると思います。老後を海外で過ごす方であれば、100パーセント外貨で資産を保有してもよいかもしれませんが、大半の方は日本国内で生活されるため、円資産も保有することは非常に重要だと考えています。これを踏まえてポートフォリオを構築することが本来求められる姿勢だと思います。

足元の日本株は堅調な動きであるものの、米国市場優位や円安の影響も相まって、これまで円資産でポートフォリオを構築していた人の中には「海外資産のほうが儲かっている。やはりすべてを海外資産にしておくべきだった」と感じる方もいるでしょう。

ただし、現在の状況が続くかはわかりません。また、長期的に10年、20年、30年と運用を続ける方も多いと思います。特に、若い世代や老後も運用を継続される方にとっては長期視点が大切で、すべてを海外資産にするとどうなるかはわからないと思います。

一方、現金比率が適正かの確認も必要です。ある程度は現金も保有したほうがよいものの、現金は運用しなければロスが発生するため、一定の運用は必要だと思います。

2つ目の「方針決定」では、商品選定の前に国別の配分、すなわち海外資産と日本資産の割合や海外資産についてはどの国に重点を置くかを配分します。

先に商品を選択される方も多いと思いますが、まずは国別の配分や資産クラスの配分であるアロケーションを決めることが重要です。株式・債券を決定した後、商品を選定するという流れを推奨します。商品には株式や債券が含まれますが、この順序が望ましいです。また、将来の居住地なども考慮に入れましょう。

3つ目の「目的設定」では、インカムとキャピタルのバランスを明確化して運用ゴールを決めます。これは「売買益で少しずつ資金を増やしたいのか? もしくは、資産が減るリスクを大きく負ってでもハイリターンを目指すのか?」など、インカムとキャピタルのどちらを重視するかによって異なってきます。

資金を分配するのであれば、キャピタル重視でもよいと私は思います。ポートフォリオは必ずしも1つである必要はなく、もう1つ作ってもよいでしょう。一部分は積極的なものにして、大半の資金は保守的に運用することが、資金を失うリスクが最も少ないと思っています。

積立をする場合についてもご説明します。特に若い方、積立を始めたばかりの方は、仮に失敗しても損失額は比較的小さいものです。その一方で、積立額が数千万円規模になった場合に大きな勝負をすると、仮に半分になった時には老後を考えると非常に厳しくなります。

積極的なポートフォリオを組みたい方は、資金が少ない時期には株式を中心に組んでもよいと思いますが、徐々にリスクを適切に調整することが必要です。また、目標利回りの設定も必要です。

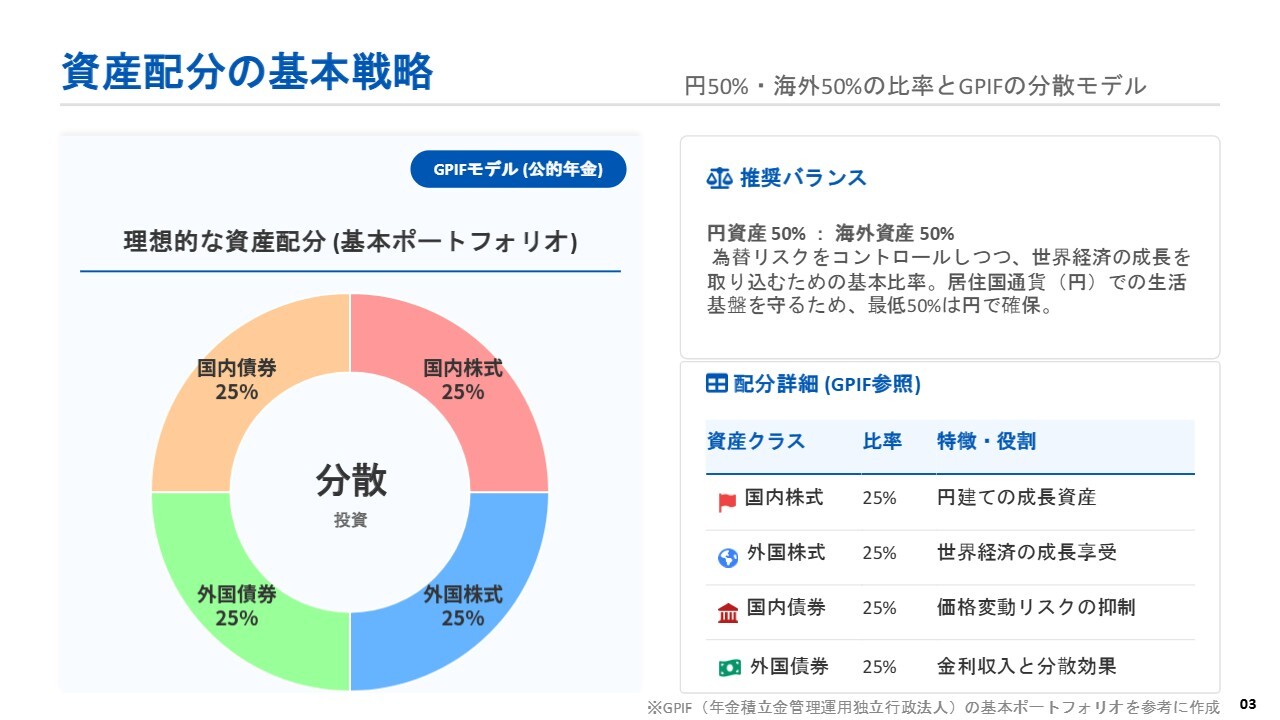

資産配分の基本戦略

資産配分の基本戦略として、何パーセントが適切かについてお話しします。

スライドの「理想的な資産配分」は、みなさまの年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオです。国内と海外を半分ずつ、債券と株式も半分ずつの構成となっています。

非常に整った配分のように見えますが、GPIFがこのポートフォリオを公表した際には、「海外資産が半分、かつ株式が半分入っているが、大丈夫なのか?」「国民の年金を債券で運用すべきではない」など、さまざまな意見があったようです。しかし、現在では株式運用益が大きく出ており、私は英断だったと思っています。

すべて株式にするなどリスクが大きいポートフォリオにすることはもちろんできませんが、結果的にこの決断をされた方は非常に先見性があったと考えています。年金の不足などが取り沙汰されていますが、この運用方針は非常に良かったと感じています。

2年ほど前から「そろそろ景気が悪化する」「米国が利下げする」といったマクロ視点の議論があったため、私自身もポートフォリオを株式から債券に移したものの、結果として株式のほうが成長率は高かったです。

私の場合、早めに債券を売却して利益を確定させてはいましたが、最終的にGPIFのポートフォリオには敵わない結果となりました。米国債が4パーセントを超えた頃にポートフォリオを一部入れ替えたこともあり、損はしていませんが、それでもGPIFには及びません。

自分の失敗談はあまりお話ししたくないですが、私は早めに債券に振り分けたため、均等に運用したGPIFに負けました。昨年ポートフォリオを見直しましたが、米国金利低下や利下げの話題から債券に偏ったポートフォリオに途中から変えてしまった結果、かなり痛い目を見ました。

こうした経験を踏まえ、変に動かさないことが、私の中でのある種の結論になっています。GPIFのような資産配分は、長期的な運用において非常に優れていると感じます。これを基準として、少しだけ味つけする程度にとどめることが、長期的に安定したポートフォリオ運用の方向性として適切だと考えています。

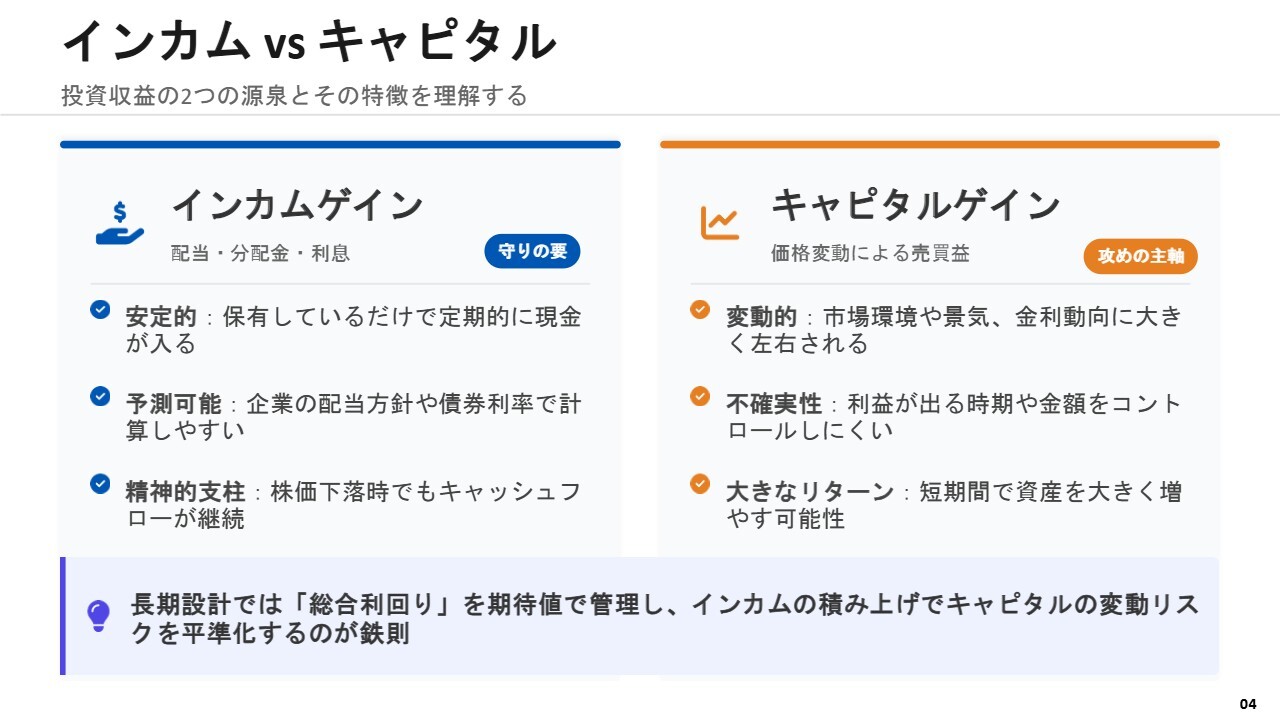

インカムvsキャピタル

「インカムvsキャピタル」についてです。

戦っているというわけではありませんが、どのようなものがあるのかご説明します。この部分についてはリテラシーの高い方が多いので、簡潔にご説明します。

インカムゲインとは、放置しておいても得られるお金のことです。具体的には、分配金や配当金、利息などが該当します。これは基本的に安定運用に利用されることが多いです。一方、キャピタルゲインは、株式の利益にあたる部分を指します。例えば、株式を100円で買って110円で売ると10円の差益が出ます。

株式にはこのような二面性があります。みなさまの投資スタイルによって、どちらを使用するか選択できます。

資金を増やす時にはキャピタルを活用するのがよいと思います。ただし、全額をキャピタルで運用すると損失が発生する可能性があり、計画どおりに増えないこともあると思います。

したがって、できるだけインカムに寄せた運用でコツコツと資金を増やしていくことがよいです。また、資金を分けてキャピタルを狙う口座を作り、口座ごとに運用するという方法もおすすめです。

4%ルールとFIRE理論

FIREについて議論され始めてから約10年が経過しました。以前は「経済的自由」と表現されていましたが、このステージに立ちたいという方が多くいらっしゃるようです。上昇相場で、実際にFIREを達成された方もいらっしゃると思います。

私は26歳でFIREを達成しました。さまざまな場所でお話ししていますが、当時は証券会社で歩合制のディーラーをしており、かなり収益を上げていたため、年収は1億円ほどありました。一度達成しているため、それ以降は保守的な傾向の運用を行っています。

ディーラーを辞めた後は、かんぽ生命で修行をしながら金融の勉強を約7年半行い、現在に至ります。その期間もコツコツと安定的な運用を続けてきました。

現在は不動産やオルタナティブ投資など、非常に幅広い運用を行っています。また、小型の太陽光発電も所有しており、この業界についても非常に詳しいです。最近は蓄電池に投資したいと思う一方で、土地探しなどの課題を抱えています。

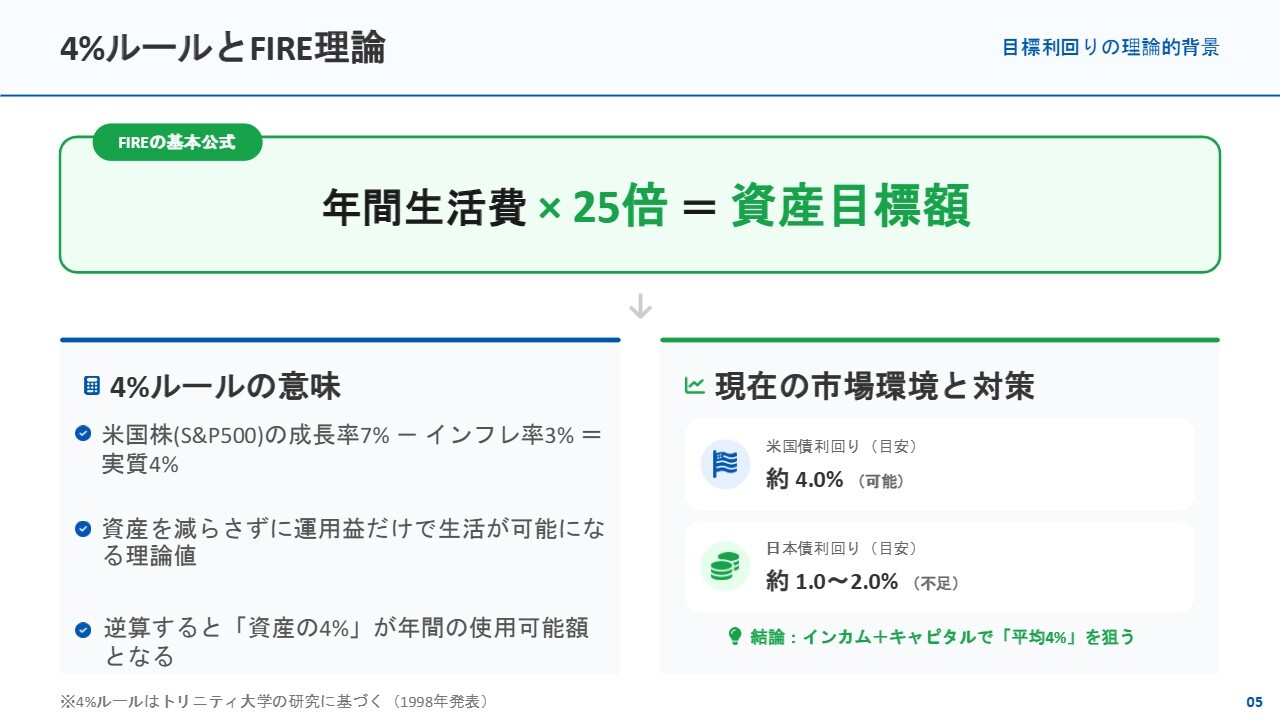

ここからは、4パーセントルールとFIRE理論についてご説明します。簡潔に言うと「年間生活費×25年分」を資産目標額に設定し、その4パーセントの範囲で運用していくという考え方です。

「なぜ4パーセントなのですか?」と、イメージしにくい方もいるかもしれません。これは米国株(S&P500)の成長率を7パーセントとし、インフレ率を考慮した結果、4パーセントと試算していますが、このような細かい試算については考えず、4パーセント程度というポイントを押さえていただければと思います。

安定的に増やすためにそのような運用を目指し、うまく分散しながらポートフォリオを構築し、資金を作った後に実践するという流れが理想的ですが、即実行することは難しいと思います。少しずつ自分でポートフォリオを組み替えながら、どうしたら4パーセントを確保できるかを考える必要があります。

分散したポートフォリオで4パーセントを達成することは意外と難しいですが、進めていくことが重要です。すでに実践されている方もいらっしゃるでしょうが、将来的に挑戦したいという方もいらっしゃると思いますので、その練習や知識として、インフラファンドを取り入れるおもしろさについても後ほどご紹介します。

インフラファンドとは(太陽光×FIT制度)

簡単に言うとインフラファンドとは、太陽光発電所などのインフラ施設からの売電収入を分配する仕組みです。

厳密には若干異なる部分もありますが、J-REIT(不動産)のインフラ版のようなものとして、太陽光発電を不動産の賃貸業に例えるとイメージがつきやすいかもしれません。固定価格買取制度(FIT)によって売電価格が決まっており、非常に収益性が良好です。

天候リスクについてよくご質問をいただきますが、基本的には月単位や四半期単位での天候による変動はあるものの、1年や3年といった長期的にはおおむね安定しています。

太陽光発電などのインフラファンドを扱う際の主なリスクとしては、富士山の噴火以外にはないと昔から考えており、「現時点ではリスクはありません」と回答しています。私は現在13年目ですが、リスクがないまま20年を迎えることができそうですので、このまま安定的に続いてほしいと思っています。

また、金利上昇リスクもありますので、本日のパネルディスカッションにてご説明があるかと思います。

このように、非常に安定したインカムを享受できる商品だと考えています。

ポートフォリオへの組み入れ戦略

インフラファンドのポートフォリオへの組み入れについてです。

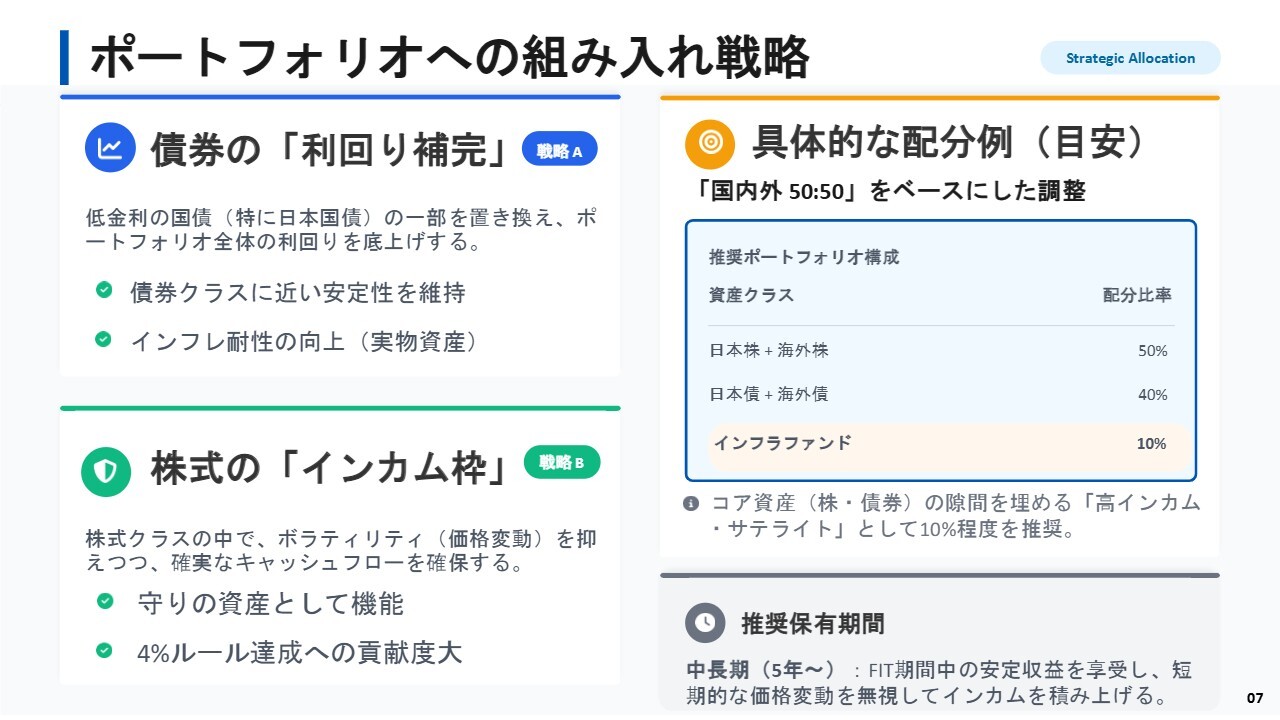

「組み入れる部分は株式でしょうか? それとも債券でしょうか?」とのご質問をいただくことがあります。株式が基本ですが、安定したインカムを得られる商品であるため、債券の利回り補完に活用してもよいかと思います。

最近日本の金利が上昇し、10年債の利回りが2.34パーセントまで上がったものの、4パーセントまではまだ遠いです。今年の利上げはあと1回と予測されていますが、もし2回あった場合や価格下落などの影響も含めると、現時点で10年債を購入すべきかの判断は難しい状況です。

金利中心で動く債券とはいえ、需給の影響も受けるため、「ここだ」というタイミングが来る可能性も考えられます。足元では金利が上昇しているものの、固定金利で投資することが最適かどうか悩ましいところです。

債券については、購入時の利回りが償還まで固定されます。もちろん償還時に調整はあるものの、実際には投資として4パーセントを割る時期が基本となるため、どのように対応するかが重要です。また、債券はインフレに弱い性質を持つため、インフレ耐性についても考慮する必要があります。

インフラファンドを債券の利回り補完としてではなく、株式の代替として組み入れるという選択肢もあります。先ほどご説明したとおり、ポートフォリオの基本構成として株式のうち半分を日本株、もう半分を米国株としていますが、基本的にインカム狙いではないため、一般的な投資をしてインカムとキャピタルを合計したお話となります。

個人投資家が株式を長期保有しながらポートフォリオを入れ替えていくことは非常に難しいため、多くの方が日経平均株価や東証株価指数(TOPIX)を基準にします。その中で、インフラファンドを株式のポートフォリオに組み込んでいくのだと思います。

スライド右側に具体的な配分例を記載しています。どちらかというと私は海外株や債券に投資していました。また、REITとインカムが4パーセントを超えるような高配当銘柄を株式に入れていました。

安値で購入したREITは大きな利益を得ることができたものの、高配当銘柄の株式は多くの投資家が投資しているため、特に利回りが5パーセントを超えるような銘柄は次第に利回りが低下してくる傾向があります。

それでも、私が投資したほとんどの高配当銘柄は今年もプラスでした。そのような銘柄への投資は常に人気が高く、高配当銘柄が買われる局面が長期にわたり続いています。私は高配当銘柄の5年分のインカムを享受した後に売却し、別の銘柄に入れ替えています。高配当銘柄は意外と入れ替えるため株式側に組み入れています。

インフラファンドは、どちらかというと長期保有できるものと考えています。推奨保有期間としては5年ほどで、株式や債券の代替としてインフラファンドを組み入れることも選択肢の1つかと思います。

まとめ+ポートフォリオ例

本日のポイントです。

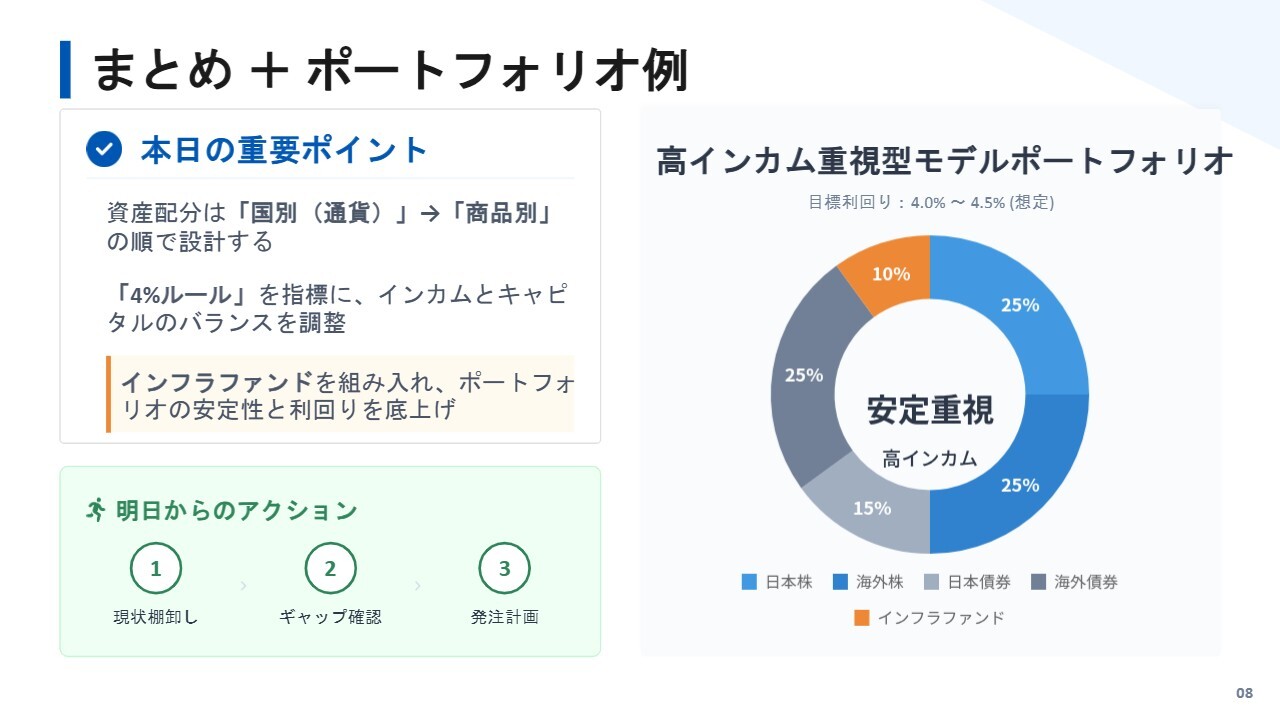

まずは日本および海外の配分を決定し、その後商品を選択するという流れが最もよいと考えています。また、積極的に運用したい場合は、ポートフォリオを分けることを検討してもよいでしょう。口座ごとに運用することで混乱を防ぐことができます。加えて、インカムとキャピタルのバランスを決めることも重要です。

インフラファンドを組み入れることでポートフォリオの安定性が高まります。スライド右側は、日本資産の利回りを底上げするという観点で作成したモデルポートフォリオです。

グラフにするとわかりやすいですが、50パーセントを株式として内訳は日本株と海外株を25パーセントずつです。もう50パーセントは債券に充てます。海外債券を25パーセントとし、残り25パーセントは日本債券としますが、10パーセント程度はインフラファンドをポートフォリオに組み入れてもよいかと思います。

本日のパネルディスカッションでお話しいただく2社についても、予想分配金が5パーセントを超え、6パーセントを保有している会社もあり、4パーセント以上の分配金が享受できる可能性があると考えています。

このようにインフラファンドを組み入れながらポートフォリオを構築することは意外とおもしろく、私もそのように運用していた時期がありました。

余談ですが、「株式はどうすればよいでしょうか?」とのご質問をいただきますし、みなさまも株式の対策を知りたいと思いますが回答は難しいです。私の考えとしては、現在は内需を多めにするのがよいかと思います。

個人的に、全体の相場はさらに下がると予想しています。AI半導体を含めたバブルがかなり進行しており、これが崩れるタイミングで景気が下がり、その結果株価が全体的に下がると考えています。その際には内需関連銘柄や低PER・低PBR銘柄である自動車関連銘柄を押し目買いすると思います。

直近の第3四半期頃に業績が急成長した銘柄や、株価にまだ反映されていない銘柄もあります。これらの銘柄を狙うのもよいと思います。

多くの会社で4月末から5月の半ばにかけて来期の業績予想が発表されますが、中東情勢を考慮して非常に弱気な予想になると見ています。中東情勢が長引く可能性もあるので、それを踏まえつつ、押し目になった銘柄を狙うとよいでしょう。

最後に少し相場観についてお話ししました。本日はこれにて締めくくります。ありがとうございました。

登壇者プロフィール

坂本慎太郎(Bコミ)氏

坂本慎太郎(Bコミ)氏

元・ファンドマネージャー/元・ディーラー。日系の証券会社でディーラーを6年間経験後、大手生命保険会社で株式・債券のファンドマネージャー、株式のストラテジストを歴任。株式の短期の運用は板読みを中心とした需給分析に加え、長年の投資経験で培ったアイデア投資も多数。中長期投資は、世界情勢・需給・業績等をもとに相場の流れを読んで方向性を把握し運用する。投資雑誌やラジオ番組で活躍中。著書に『伝説のトレーダーに50万円を1億円にする方法をこっそり教わってきました。』など。