提供:ログミー×プロネクサス共催 個人投資家向けIRセミナー「インフラファンド特集」パネルディスカッション

インフラファンド2社が語る再エネの未来 今後の電力需要増とFIT終了後の成長戦略

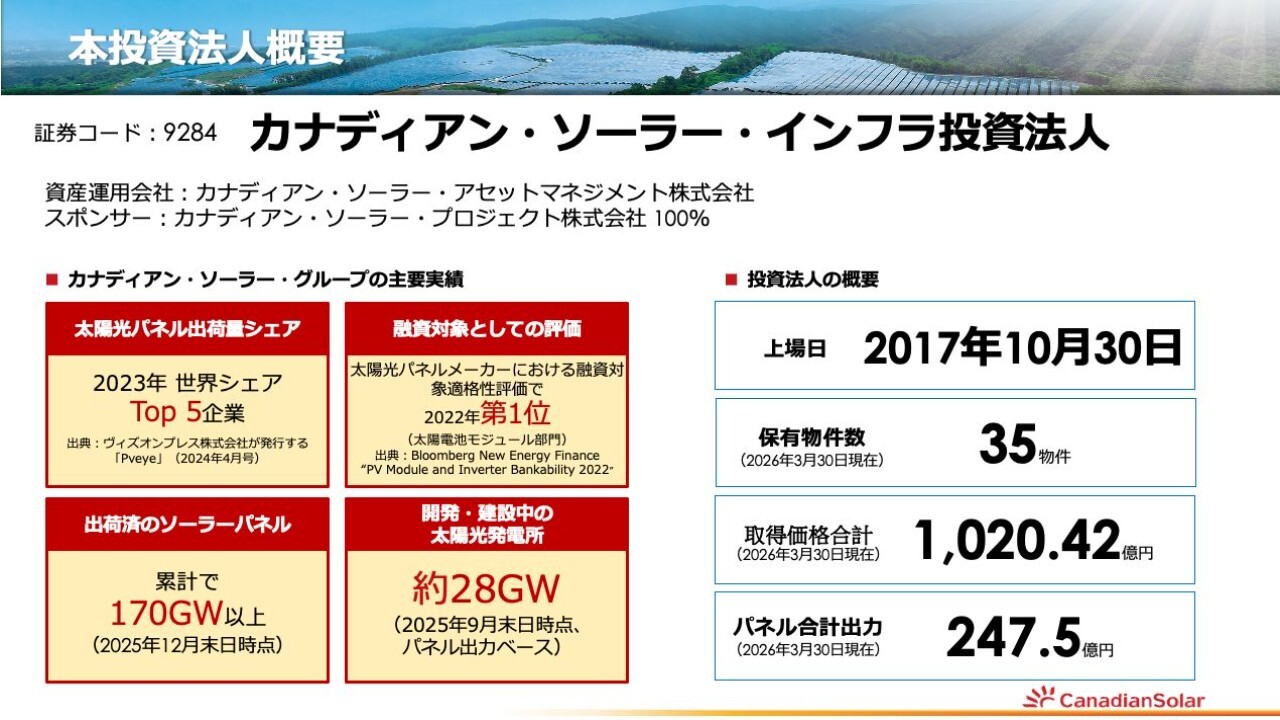

カナディアン・ソーラー・インフラ投資法⼈

中村博信氏(以下、中村):本日はお集まりいただき、ありがとうございます。カナディアン・ソーラー・インフラ投資法人執行役員の中村です。よろしくお願いします。

私どもカナディアン・ソーラー・インフラ投資法人についてです。上場は2017年10月30日で、今年で9年目を迎えます。後ほど詳しくお話ししますが、物件は太陽光発電施設を中心に保有しており、物件数は現在35物件になります。

この35物件の取得金額は約1,020億円となり、これらは投資家のみなさまからご提供いただいた資金で取得しています。パネル出力合計は約247メガワットとなっており、現存する6銘柄の中では最大級の投資法人として運用しています。

私どものスポンサーであるカナディアン・ソーラー・グループを簡単にお伝えすると、その名のとおり「カナディアン」、つまりカナダで創業した企業です。

2001年に太陽光パネルの製造から事業を開始した後、パネルの製造だけではなくプロジェクトの開発を手掛けるようになりました。開発にとどまらず、その後の運用も実施しています。

運用を行った後、私どもの会社がファンドというかたちで投資家のみなさまの資金を運用する、いわゆる一気通貫のビジネスモデルを展開しています。このビジネスモデルをカナディアン・ソーラー・グループ全体、さらには私どもカナディアン・ソーラー・インフラ投資法人としても運営しています。

ここが、カナディアン・ソーラー・インフラ投資法人の特徴の1つです。いわゆるグループ全体で太陽光ビジネスのノウハウを持ち、支えている点が特長的だと思っています。

グリーンライト・再エネインフラ投資法人

澤本慶太氏(以下、澤本):グリーンライト・再エネインフラ投資法人執行役員の澤本です。よろしくお願いします。

当法人は2026年3月10日に上場し、規模感としてはカナディアン・ソーラー・インフラ投資法人さまの約10分の1程度になりますが、メガワット数では25.2メガワット、資産規模は106億2,000万円という規模で運営しています。

我々は後発の組織であるため、アピールを含めてご紹介します。我々の特徴としては、日本初の大手エネルギー事業者である大阪ガスをスポンサーに持つ上場インフラファンドである点です。

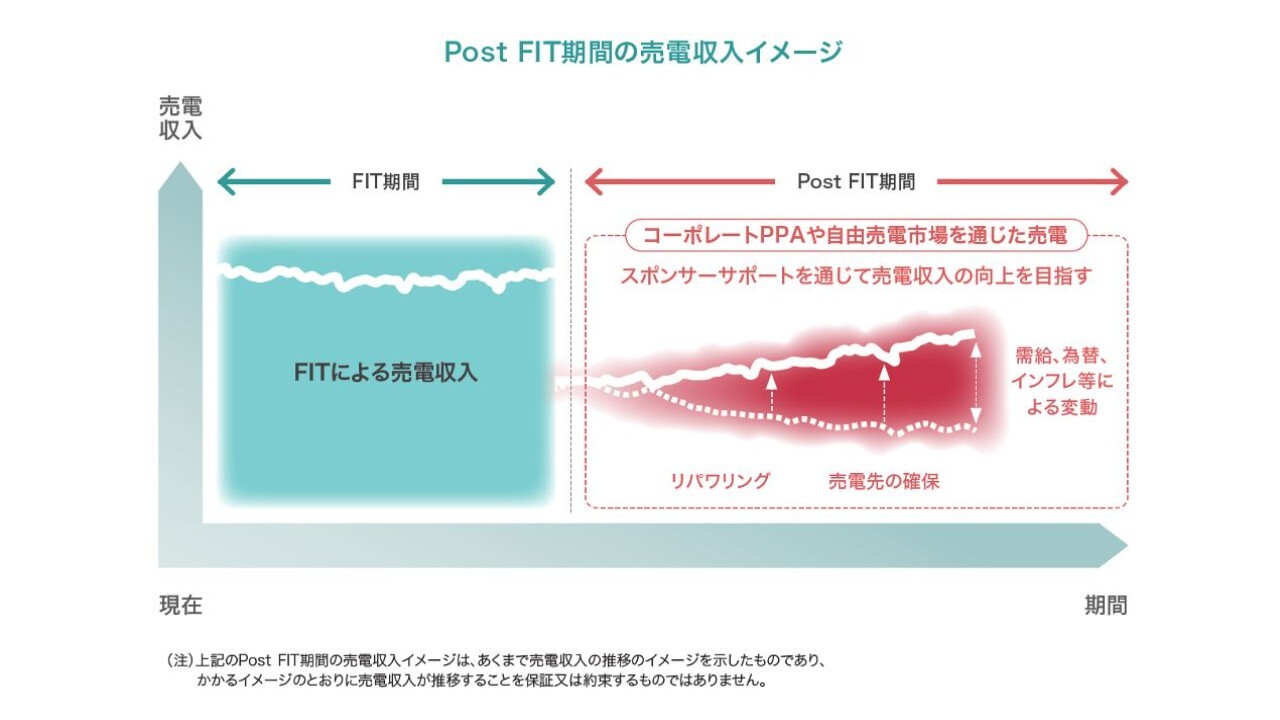

Post FIT期間の売電収入イメージ

澤本:我々の最大の特徴は、FIT(固定価格買取制度)終了後の対応にあります。Post-FIT期間において大阪ガスは日本国内でトップクラスの規模を持つマーケットを活用することができ、具体的には、大阪ガスが日本各地の工場などに電力を卸すマーケットをすでに保有していることから、FIT終了後もキャッシュを生み出す体制が整っている点が特徴です。

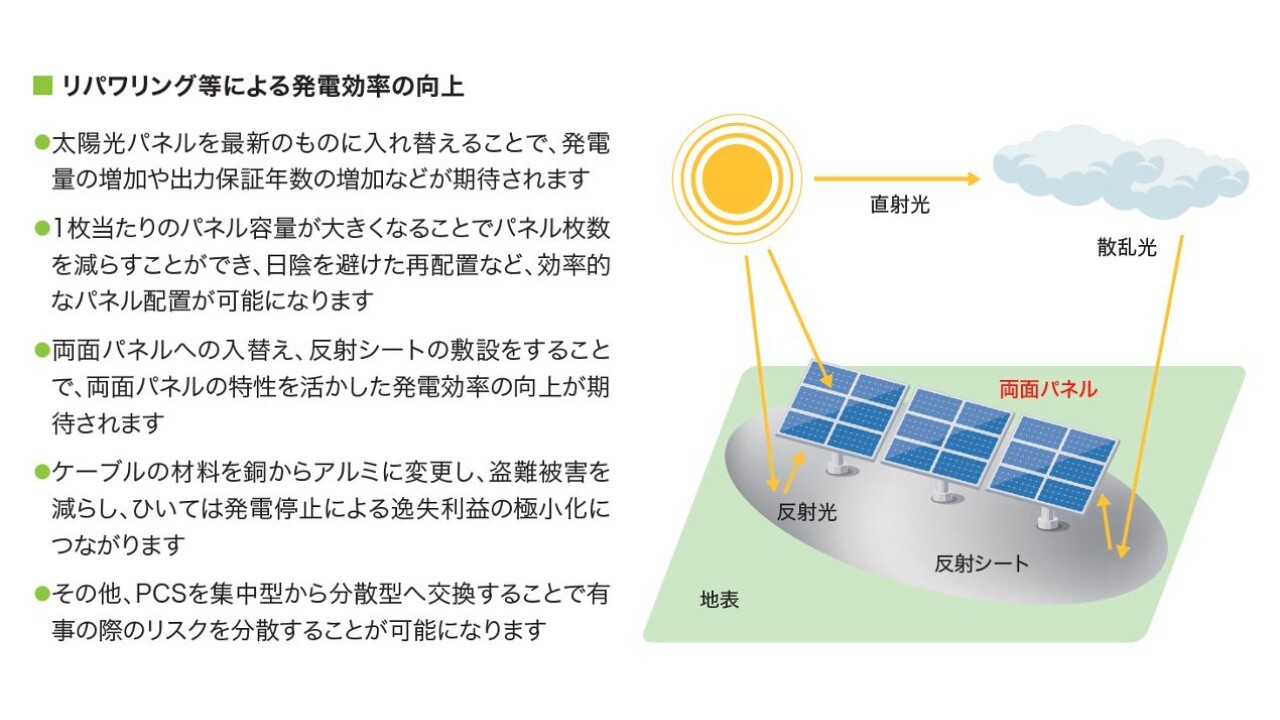

リパワリング等による発電効率の向上

澤本:もう1つの特徴として、同じくスポンサーの1社であるブルースカイソーラーグループの技術があります。この会社は太陽光発電所の企画開発から設計、施工、メンテナンスまでを一気通貫で行っています。特にスライドに記載したリパワリングは非常におもしろい技術です。

現在の太陽光システムはさまざまな進化を遂げています。表裏両面のパネルを設置し、その下に白いシートを敷くことで、直接光と地面から反射する散乱光を利用して発電します。この方法により、ものによっては1つのパネルで約1.4倍の発電が可能であり、効率を向上させています。

この技術をブルースカイソーラーグループが得意としていることが特徴です。

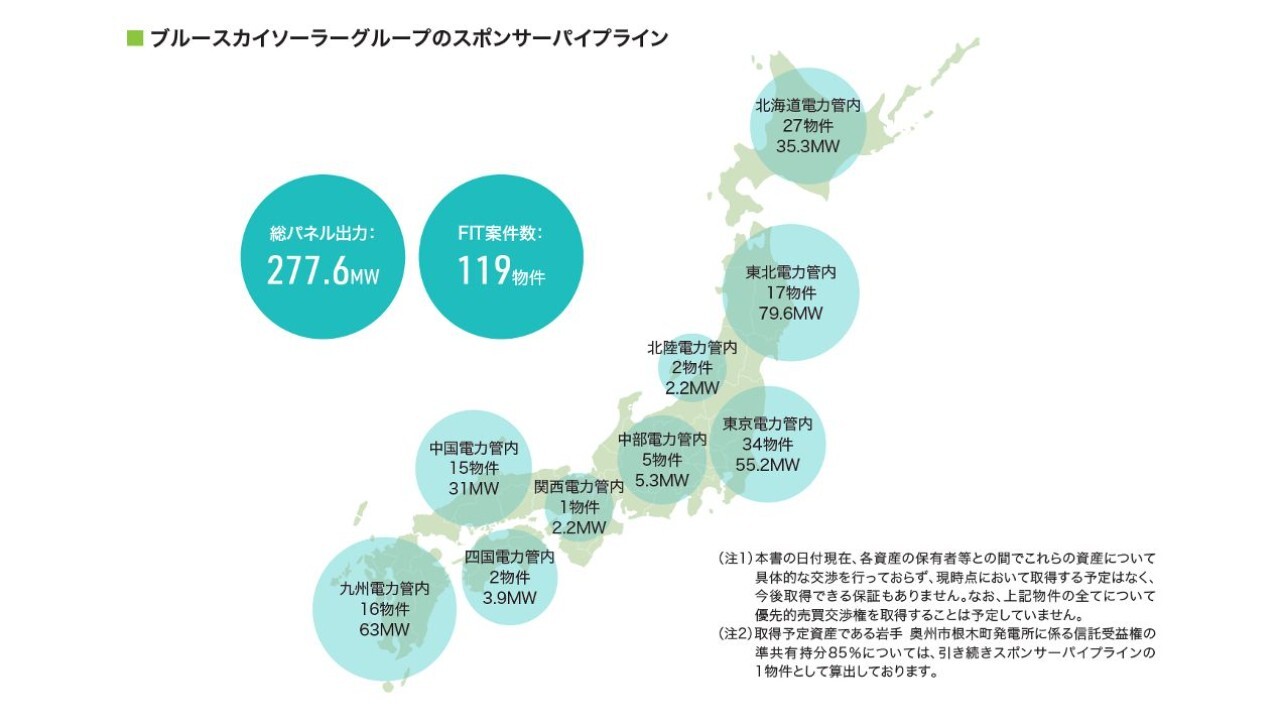

ブルースカイソーラーグループのスポンサーパイプライン

澤本:スライドは、我々のパイプラインです。ブルースカイソーラーグループが関与しているもので、日本全国で277.6メガワット、119物件、総額約1,000億円超のパイプラインがあります。関連会社などを含めると、総額約1,700億円規模のパイプラインがあります。

これらを組み入れて、リパワリングやその他のプロジェクトを進め、着実に成長していきたいと考えています。

パネルディスカッション①再エネとインフラファンドの存在意義

荒井沙織氏(以下、荒井):ここから、いくつかテーマに沿って進めていきたいと思います。最初のテーマは「再エネとインフラファンドの存在意義」です。

坂本慎太郎氏(以下、坂本):再生エネルギーを取り巻く環境について、最近では中東情勢が関わり、発電に関連する石油やLNG(液化天然ガス)の調達が難しくなるのではないか、といった話があります。

今後のニーズについて、短期的なニーズだけではなく、長期的な電力不足が日本でも取り上げられていますが、これらは御社にとって追い風となるのでしょうか?

再生可能エネルギーは中長期で追い風

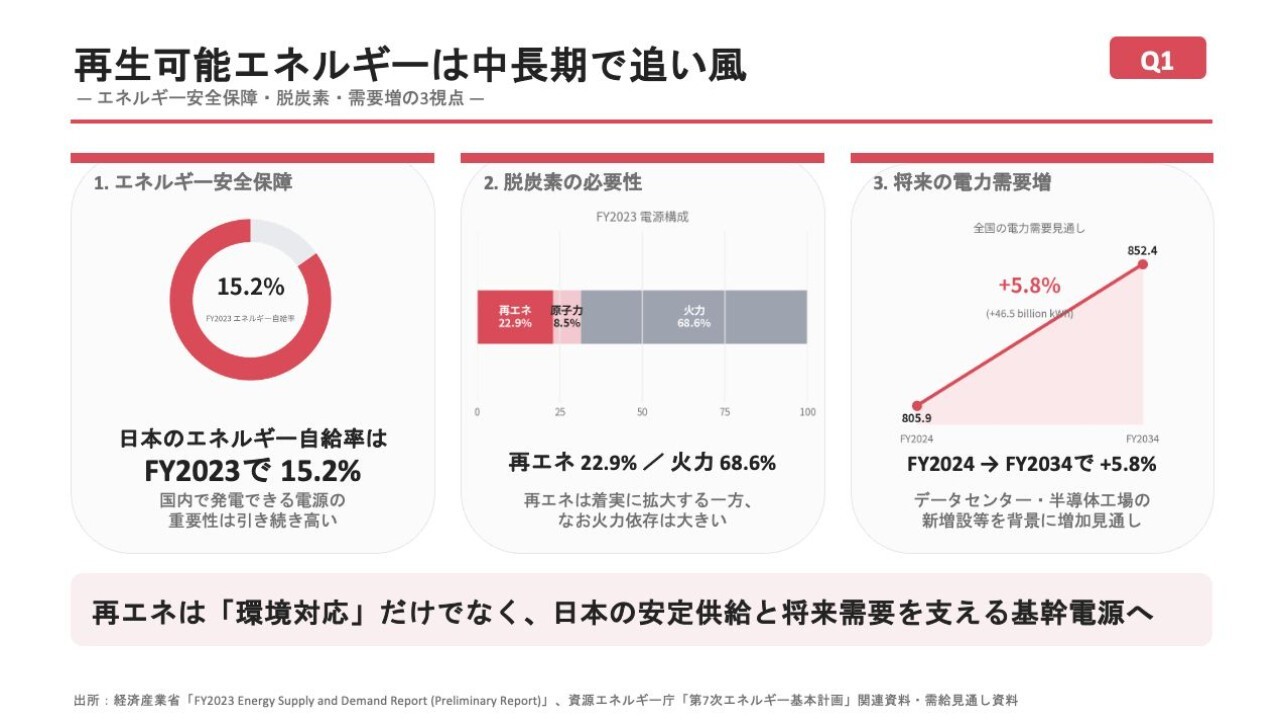

中村:当社の見解になりますが、結論としては、再生可能エネルギーに関しては中長期的に追い風が続くと考えています。

背景についてはスライドに記載していますが、大きく3つを挙げることができます。1つ目はエネルギー安全保障、2つ目は脱炭素の必要性、3つ目は将来の電力需要増です。

特にわかりやすいのは、2つ目の脱炭素の必要性です。再生可能エネルギーは、いわゆる脱炭素の切り札の1つです。現時点で、再生可能エネルギーの比率は約22.9パーセント、火力発電は約68.6パーセントを占め、日本のエネルギー供給を支えています。

一方で、政府が設定している目標では、再生可能エネルギーを4割から5割程度まで引き上げる方針を掲げています。ここに数字の差が存在し、その点が非常にわかりやすいかと思います。

さらに最近着目されているのが、エネルギー安全保障です。みなさまもご存じのように、現在の地政学的な問題を踏まえた内容です。日本のエネルギー自給率はわずか15.2パーセントです。

そのため、再生可能エネルギーは、日本国内で独立して供給可能な唯一のエネルギーとして注目されています。エネルギー自給の観点からも、再生可能エネルギーの重要性は非常に高まっています。

3つ目は、電力需要についてです。これまでの整理では、人口減少や省エネの進展により、電力需要は中長期的に減っていくという見解が一般的でした。

ただし、昨年政府が発行した第7次エネルギー基本計画によると、AIやデジタル革命の進展によって莫大な電力が必要となると予測されています。そのため、電力需要は減少するのではなく、中長期的には増加するとされています。

第7次エネルギー基本計画では、従来の見解とは大きく異なるトーンが示されています。したがって、電力需要も中長期的には伸びるという後押しがあると考えられます。

以上をまとめると、再生可能エネルギーは従来の環境面、特に脱炭素への取り組みが追い風となっていたところに、安全保障の問題と電力需要の増加という2つの新たなシナリオが加わりました。これにより、再生可能エネルギーは中長期的にも非常に強い追い風が吹いていると考えています。

坂本:省エネが進むことで、電力需要は減少すると認識していました。しかし、データセンターの増設が日本国内でも進んでいることや、工場の電力需要についての視点は新鮮でした。

澤本:おおよそ中村さまと同じ意見ですが、日本の電力需要は現在おおよそ130ギガワット、夏場は150ギガワットと言われています。これは、エアコンなどの使用が増えることに起因しています。

そのうち、太陽光発電が80ギガワット程度を占めており、日中の発電はほとんど太陽光で賄われているのが現状です。

第7次エネルギー基本計画は昨年の2月頃に策定され、再生可能エネルギーの割合を約半分にする目標が示されました。その直後に、三菱商事が風力発電から撤退するといった情報もありましたが、それにより太陽光に求められる役割が一層高まったと考えられます。

AIに関連した電力需要については、経済産業省によると年間6パーセントずつ伸びるとされ2050年には現在の5倍になるとの見解もあります。自動運転や今後登場する新技術によっても電力需要がさらに伸びていくでしょう。

そのような中で、太陽光の役割はますます重要になります。原発の再稼働も重要ですが、太陽光の効率向上を極力図っていくことが必要だと考えています。

坂本:最近あまり話題にはなりませんが、EV車が増えていることも重要な要素の1つではないかと思います。その点についても計算には含まれていますか?

澤本:もちろん、EV車も重要な要素だと思いますが、私は仕事しながら「Claude」や「Gemini」といったAIツールを使用しています。

AIの処理に利用するNVIDIAのGPUチップは、通常のパソコンのCPUの10倍の電力を消費します。非常に電気を消費するだけではなく、発熱が生じるため、冷却する要素も必要となります。このような理由から、電力需要はますます増加していくのではないかと考えています。

パネルディスカッション①再エネとインフラファンドの存在意義

荒井:2つ目の話題は、再生可能エネルギーを取り巻く環境や今後のニーズについてです。

坂本:環境やニーズについて、先ほども「電力が非常に使用されている」というお話がありましたが、御社のインフラファンドの特徴や役割についてうかがいたいと思います。

上場インフラファンドの特徴と役割

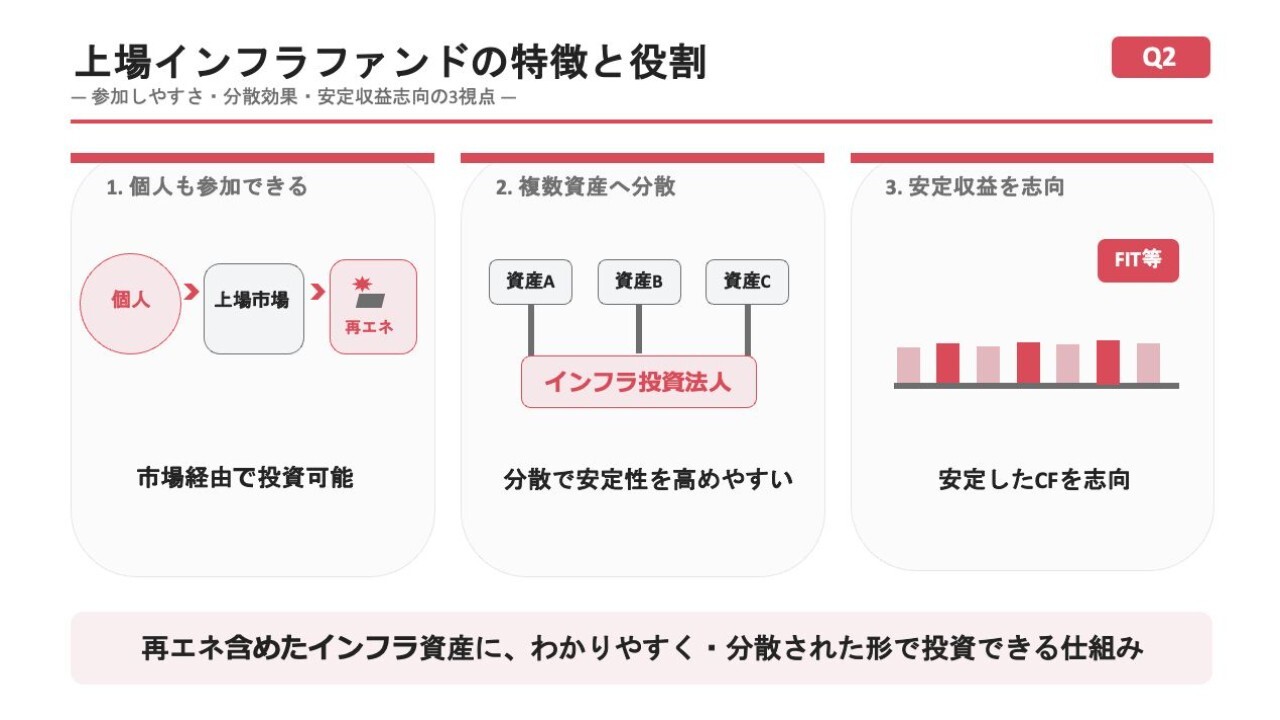

中村:お話しするのは、日本の上場インフラファンドに限った特徴です。すでに投資されている方々には、冷静にご判断いただいていると考えています。

私どもが考える上場インフラファンドの特徴としては、3つにまとめることができます。1つ目は個人でも参加できる、2つ目は複数資産への分散、3つ目は安定収益の志向です。

1つ目の個人の参加についてです。私も以前、私募型のファンドでインフラ投資を行っていましたが、インフラ投資には専門性が求められるため、基本的にプロ向けの商品といえます。

それを上場させることで、特定の資産、例えば太陽光発電のようにFITによって保護されるようなものに関しては、個人投資家さまにも投資機会を提供できるようになります。

いわゆるプロ向けの商品を個人投資家さまにも投資の機会として提供する「オルタナティブ投資の民主化」のようなコンセプトを体現するものであり、非常に特徴的なものだと考えています。

2つ目は、複数資産への分散です。インフラ投資については、基本的に発電所でメガソーラーを運用する場合など、莫大な資金が必要となります。例えば、メガソーラーでは100億円規模、さらに空港の建設となると1,000億円や2,000億円にも及びます。

これを投資家の方が個別に購入することは、たとえ裕福な方であっても何件も買えるものではありません。しかし、インフラ投資において重要なのは分散化であり、セクターや国を含めて分散されたポートフォリオを組むことが、ファンドを保護する上で最も効果的です。

このような分散投資を限られた資金で実現するためには、ファンド化が必要です。ファンドの持分を通じて、分散された投資ポートフォリオを保有していただけるという点が、上場インフラファンドの2つ目の特徴となっています。

3つ目は、インカムとしての強みです。安定的で、かつ長期的にインカムをご提供できる仕組みとなっています。投資先は、FITの対象となる発電所であるため、キャッシュフローが非常に見通しやすく、長期にわたって安定的に入る仕組みです。

スライド右側に棒グラフを掲載していますが、決算ごと、つまり6ヶ月ごとに確実にキャッシュがインカムとして発生することを表しています。インカムは、当社が予想値を公表する際も、ほとんどブレることなく実現してきたという実績があります。そのため、安定したインカム性による収益が特徴的といえます。

これらが、上場インフラファンドの主な特徴であると考えています。

坂本:この件は、多くの方から質問を受けるポイントだと思います。「天候で左右されるんじゃないか」という疑問に対して「ならせば大丈夫だよ」というお話になるかと思いますが、あらためて詳しく教えてください。

中村:私自身も、ファンドや銀行においてプロジェクトファイナンスを通じて、再生可能エネルギー案件の信用リスクに取り組んできました。

天候に関するデータは、過去50年から60年分ほどの蓄積があります。これらの過去データを分析することで、予測が立てやすく、ブレの少ないデータとなります。一方で、市場の需給によって決まる石油やガスの価格は、将来の動向を予測するのが非常に難しいものです。

この点で、自然現象に基づくデータはトラックレコードがあるため、むしろ予測が立てやすいと言えます。したがって、キャッシュフローが大きくブレる要素にはならないということです。

最近、気候温暖化や異常気象が発生しているため、少し不安定な要素もあります。しかしながら、過去のデータを分析すると、その積み重ねによってキャッシュフローは予測しやすいと思います。

澤本:現状では、温暖化が進むことで日照量が増加しています。日照量の増加に加え、空気中の微粒子が減少していることにより、太陽光パネルに直接届く太陽光の効率が向上し、太陽光発電の発電量増加の要因となっています。

このため、中村さまがおっしゃったデータを見ていくと、直近で発電量が伸びていることがデータから確認できる状況です。

坂本:気温が上がると発電効率が若干落ちるという話はよく耳にしますが、十数年前に私が設置したパネルも、最近ではだいぶ改善されてきているのでしょうか?

パネルの進化について教えてください。ペロブスカイト太陽電池の話題まで進むと、別の話になりますので、現在のパネルの効率がどのように向上しているのかについてお聞かせください。

澤本:実は、1年で最も発電量が多いのは5月頃です。夏の気温は高すぎることで発電効率が落ちるためで、これからが発電量が最も増える時期となります。一方で、発電量は増えていきますが、冷房や暖房の使用が減るため、需要は減少する傾向にあります。

坂本:1年を通して考えると、冬は発電量が大きく減少し、5月と比べると半分近くになることもあるようですね。意外にそのような差があることがわかりました。

中村:発電については、おっしゃるとおり日射量が増えると発電量も増加するというデータがあります。ただ、電気は石油やガスと異なり、貯めておくことができません。これにはバッテリーが必要になります。

電気は、作ったものをその場で消費してもらえる人がいないと無駄になります。そのため、私どもは天気が良くて発電量が多い時でも、気温が温暖で冷房を使用しないような時期になると、逆に需要がなくなり、電気を買ってもらえず無駄にしてしまうことがあります。

これが大きなリスクとなっています。このリスクに対応するために、バッテリーを設置するなどの方法もありますが、需要と供給をしっかりとマッチさせ、適切な発電量を確実に引き取ってもらうことが重要です。これが、いわゆるビジネスモデルとなる部分です。

坂本:ある程度発電量が増えると、停止する仕組みを持つところもありますね。

パネルディスカッション②インフラファンドの課題

荒井:2つ目のテーマに移ります。今、少しリスクについてのお話もいただきましたが、「インフラファンドの課題」というテーマでお話しいただきます。

坂本:一部の太陽光発電施設について、地域住民とのトラブルが発生しています。私もいくつか小規模で設置していたのですが、1ヶ所でトラブルがありました。そのため、丁寧な説明が必要でした。

2027年度から大規模太陽光発電の新規開発案件への補助を廃止、規制を強化されるというニュースも出ています。このような変化は影響を与えるのでしょうか?

澤本:先ほど、太陽光発電が80ギガワット程度を占めているとお話ししましたが、この10年で太陽光発電の開発は急速に進み、現在日本国内で約40万施設が稼働しています。これにより、日本国内の太陽光発電に適する土地の開発が一気に進んだ結果、ほぼ開発に適した土地が残されていない状況です。

そのような中で、昨今ニュースで話題となっている釧路湿原や、千葉県鴨川市の山を切り開く乱開発の問題が発生しています。これらは、適地不足から景観を損ねるなど、さまざまな問題を引き起こした事例といえます。

直近の衆議院選挙では、どの政党も「メガソーラーを規制しましょう」のようなテーマを掲げて選挙活動を行っていました。高市政権になって以降、新たなメガソーラー案件の供給は相当厳しく、ほぼ不可能になるだろうという見立てもある状況です。

現在稼働している40万基の施設の中でも、管理が不十分なものは淘汰されていくだろうと考えられます。そのような中、我々インフラファンドで特に透明性の高い上場インフラファンドでは、優良な太陽光発電施設を組み入れながら運用し、みなさまに利益を還元したいと考えています。

ただし、供給がほぼない現状においては、既存の施設に対してリパワリングを行い、効率を向上させる、あるいは蓄電池を併設することで発電効率を高めるなどの工夫を実施しながら、なんとか電力を生み出していくという市場になっていくのではないかと思います。

坂本:適地がほとんどなくなっている状況は確かにありますが、今後どのように太陽光発電を増やしていくのでしょうか? まだ未開発の場所もあると思いますので、それらを開発していく必要があるのではと考えています。

中村:適地がなくなりつつある点については、当然影響があると思っています。また係争に関連する新規案件については、非常に難しい状況だと考えています。

逆に見方を変えれば、すでに稼働しており、住民や行政との間で問題のない案件については、相対的な価値が上昇していくのではないかと思います。

投資法人としては、そのような稼働済みの優良案件を組み入れており、それらを束ねているのが当投資法人であるとご理解いただければと思います。

我々運用者としては、投資家のみなさまへのリターンが最優先である一方で、社会課題の解決も大きなミッションの1つとして捉えています。この両立を常に意識しています。

そのため、リターンを追求するあまりに社会課題を生み出してしまうような状況には絶対に陥りたくありません。規制やディシプリンなどについても真摯に受け止めていきたいと考えています。

運用の観点では、問題のある発電所を組み入れることには社会的な問題があるだけではなく、ファンドのリターンにも大きな影響を及ぼします。中長期的に見ると、そのような発電所はなんらかの無理が生じ、うまく稼働しないことがファンドのパフォーマンスを下げる要因となります。

住民や環境問題を含むこのような課題や折衝は、ファンドのリターンに直結するリスクであると捉え、真摯に受け止めていきたいと考えています。

パネルディスカッション②インフラファンドの課題

坂本:足元で、金利上昇やインフレーションがニュースで取り上げられています。金利が上昇している現状において、これらへの対策をどのように行っているのか、インフレーション対策も含めてお聞かせいただけますでしょうか?

中村:現在、インフレーションへの耐性は現実化していると思います。一般的に、インフラ投資に期待される主な効用やメリットとしては、伝統的資産との非相関性の中で、インフレーションへの耐性が評価されているという点が挙げられると思います。

ただし、私どものような日本のFITスキームで組み入れる発電所に限ったファンドでは、インフレーションに対するリスクが非常に大きいという点をご理解いただく必要があります。

具体的には、収入については20年間にわたって40円での買取価格が固定されており、量は変動する可能性があるものの、価格については変わらない仕組みだからです。利益面では、費用や金利が上昇すると、その分利益が減少していくことになります。

したがって、FITを組み入れている案件に関しては、インフラが持つ特性であるインフレに対する耐性が大きなリスクとなってしまいます。

ただし、それは何の対策も講じなかった場合の話です。私どもは、特に金利について慎重に考えています。具体的には、変動金利で借り入れているものを固定金利に変更する対応を行っています。

その結果、カナディアン・ソーラー・インフラファンド投資法人では現在の借入金の約80パーセントが、5年から6年の期間にわたる固定金利となっています。金利が上がったとしても、およそ20パーセントの変動しか影響を受けないため、金利の変動によるコスト高はあるものの、かなり抑えることができています。

このような条件下でも、まだ高いFIT案件を保有しています以上、十分に利益を確保できており、約束している分配金を支払うことが可能な水準にあると考えています。

坂本:これまでの状況では、変動金利での借り入れが多く、金利上昇前に固定を増やされたというイメージでしょうか?

中村:いいえ。設立当初からすでに、約8割の借り入れを行った時点で固定金利に切り替えていました。

坂本:そのような運用方針をもともとお考えの上で実行されていたのですね。

中村:おっしゃるとおりです。金利上昇は大きなリスクであると判断していたため、設立当初から財務面では固定金利を基本とし、幸いなことに当時の金利は低水準でした。

坂本:その5年や6年の期間で継続的に運用されています。もちろん、借り換え時には金利上昇の影響を受ける可能性があると思います。その年限はほとんど変えずに、引き続き5年、6年で運用されているという認識でよろしいでしょうか?

中村:銀行との借り入れについては、おっしゃるとおりです。さらに長期間の固定を目指すため、社債も発行しています。いわゆるグリーンボンドで、固定金利で5年や6年など、長めの期間で調達しています。このようにして、金利リスクを極力回避しながら、資金調達とヘッジを進めています。

坂本:社内では金利の見通しについて議論されているのでしょうか? それとも、基本方針をそのまま継続するお考えなのでしょうか?

中村:そこが運用会社のノウハウの1つといえる部分で、将来の見通しをもって運用を行っています。ただし、なにかポジションを取って賭けに出るのではなく、いかにコストの増加を抑えるかに注力し、安定運用を実現することを重視しています。

そのため、金利を固定化するなど、まず資金調達を確実に行うことを基本方針としています。金融機関とのリレーションも重視し、保守的な運用方針を採用しています。

澤本:長期的な話になりますが、FITが終了するのはおおよそ2030年から2040年にかけてだと考えています。先ほど中村さまもおっしゃったとおり、固定の賃料や売電収入に制限がかかっている状態が、徐々に終了するという状況になります。

FITに関連して、買取価格などの話題が出てくると思います。建築業界と同様に、資材や人材が不足して価格が高騰している状況と似ています。

電力需要が相当伸びる局面では、FITのキャップが解除された際には需要増加に伴い、金利がインフレ対策で上昇するのと同様に、電力価格もインフレによって上昇していくと考えています。そのような市場では、価格上昇によって金利等のコストの上昇が相殺されるような仕組みになるのではないかと思います。

足元ではFITの恩恵を受けていますが、これが解除されると、例えばホルムズ海峡の緊張などの影響を受けることになります。少し前まで、FIT外の売電価格が15円から16円程度だったものが、現在では18円から20円程度に上昇するなど、FIT外の売電市場でも価格上昇が見られるようになっています。

この価格上昇は石油危機を発端としており、AIがもたらす電力需要の増加などの要因も影響しています。そのため、電力の価格は残念ながら上昇傾向にあると考えています。これらの要因を通じて、金利が相殺される可能性もあるのではないかと思います。

坂本:将来FITが終了した後を心配されている方もいるかと思いますが、確かに、おっしゃるとおりですね。

私自身も個人で所有しているものについて「切れた後どうしようかな」と考えます。とても興味深くうかがわせていただきました。

パネルディスカッション②インフラファンドの課題

坂本:先ほどのお話にも関連しますが、固定価格買取制度についてです。これは、最も高い時期には40円から始まったと思います。この制度において、買取期間終了の影響は20年間というかたちになっています。

澤本さまには、ポストFIT戦略についてすでにご回答いただいているかもしれませんが、より詳しくお話しいただきたいです。

澤本:FITというのは、「この場所ではこの発電量だけ経産省が買い取ります」といった制度のことです。実は、リパワリングを行うと発電効率が向上します。設置面積対比で効率が向上するため、どのようなことを行っているかというと、設置面積を減らしているのです。

より中央に集約し、日陰になる部分などをカットして調整します。そして、FITのキャップが外れる場合、本来の設置可能な面積まで設置面積を広げることが可能になります。

坂本:確かに、余剰部分や許可取得済みではない場所にもパネルを設置することができ、高効率のものに入れ替えることも可能です。

澤本:おっしゃるとおりです。

坂本:FITは意外と厳しい制度ですね。本当は「高効率のものが出ているので振り替えればいいのではないか」のような構想がありますが、実際は厳しい条件が課されていることがあります。

澤本:おっしゃるとおりです。上限を超えないように気をつける必要がある運営方針が、今後は考慮せずに済むようになれば、より柔軟な運営が可能になるのではないかと思います。

坂本:自由度が高まるということですね。

澤本:おっしゃるとおりです。蓄電池などを活用しながら、FITが終了した後の時代では、FIPに移行します。これは、電力需要が高いタイミングで売電を行う仕組みです。売るタイミングをずらすことで、蓄電池を活用する運営が求められるようになるのではないかと考えています。

坂本:最近、蓄電池の技術がかなり進化してきています。ただし、現在の価格はまだ高いと思います。私も「自分でやりたいな」と常に考えているのですが、いずれ「すごく金額がかかります」となり、「個人でするのは意外とハードル高いな」という段階へ進む可能性もあります。

現時点では、技術がさらに進化し価格が下がってくれば、採算が取れるビジネスになるのでしょうか? おそらく、将来的にはもっと安くなると思いますが、いかがお考えでしょうか?

澤本:この点については、なかなかお話ししにくい部分があります。例えば、「太陽光と併設で蓄電池をやっています」といったものについては、現在のところ、インフラファンドに取り入れられることがあります。

ただし、1つ条件があります。「蓄電池は国産ではなければダメです」のような要素が背景にあるため、価格が高くなる要因の1つとなっています。中国製の製品が選択肢に入る場合もありますが、例えば、以前は1枚7万円から8万円していたパネルが、中国製では現在1万2,000円から1万3,000円といった価格になっているように、価格差がかなり存在しています。

蓄電池の世界でも、おおよそ同じような状況が起こっていると思います。一方で、国がなぜ国産を優遇するのかという点については、中国が関係しているとよく言われています。

供給が制限される可能性や、いざという時に中国から遠隔で停止されるなど、何が起こるかわからないリスクがあることが挙げられます。そのようなリスクがあるため、価格面での折り合いがまだついていないのではないかと思います。

ポストFITは「終了」ではなく「再設計」の局面

中村:ポストFITについては、投資家さまとよくお話ししています。

投資家さまが最も不安に感じていること、つまり「お宅のファンドはFITが終わったら解散するのではないか?」や「20年終わったらインフラ投資法人という役割が終わって、市場がクローズしてしまうのではないか」といった懸念について、よく質問を受けます。

これが一部、投資口価格に影響を与える局面もありました。しかしながら、運用会社としてまったく懸念していることではありません。むしろ、FITは1つの区切りであり、その後にはさまざまな運用の可能性があると考えています。

私どもが保有する電気の免許は、FIT期間中だけ電気を売るのではなく、送電線を接続した以上、未来永劫にわたって電気を売る権利を持っています。そのため、むしろFIT終了後にどのようにビジネスを展開するかが、現在議論されているところです。

FIT特有の制約として、非常に高い買取価格が設定されていたために、その足かせになっている部分や、必要な時に電気を作れない状況、さらには出力抑制を余儀なくされることもあります。

したがって、FIPという異なる枠組みへの移行や、直接特定のお客さまとPPAという売電契約を結び、その条件下で電気を供給することといった方法もあります。蓄電池を設置するなど、さまざまなビジネスモデルが現在展開されています。

現状では、それぞれFITから次のステップを模索し、価値を付加しながら運用を進めている段階にあると感じています。

坂本:大変よく理解しました。おそらく現在ご覧いただいている方々には、FITが終了したらすべて終わるのではないかという懸念があるかもしれません。ただ、パネルの寿命はけっこう長いといった枠組みがあるため、それを活用するというお話だと理解しました。

例えば、FITの期間が終了した後も、20年を超えて設備が運用可能なのでしょうか? パネル自体は基本的に長期間持つのでしょうか?

中村:おっしゃるとおりです。当社には、パネルメーカーがグループ内にございますので少し補足すると、物理的には保証もきちんと整備されており、30年から40年程度はパネル自体が発電を続けると見込んでいます。

ただし、運用や収益を考えると、それが必ずしも最適な選択とは限りません。その際には、より安価で高効率なものが出てくる場合があります。

そのため、いっそのこと既存の設備を廃棄し、新しいものに乗り換えるという選択肢もあります。ただ、現在使用している発電パネルについては、30年から40年は十分に使用可能です。

坂本:その点を補足すべきかと思い、おうかがいしました。

日本で最初に使用されたパネルもまだ稼働していると聞きます。灯台かどこかで使われているものだったと思いますが、いまだに発電しているようです。何十年も持つという事例もありますので、意外とパネルは長期間使用できると、FIT終了後のイメージが湧いたのではないでしょうか?

パネルディスカッション③上場インフラファンド市場の今後の展望

荒井:上場インフラファンド市場の今後の展望についてお聞きします。

坂本:インフラファンド市場が創設されてから10年ほど経ちますが、今後の抱負や展望についてお聞かせください。

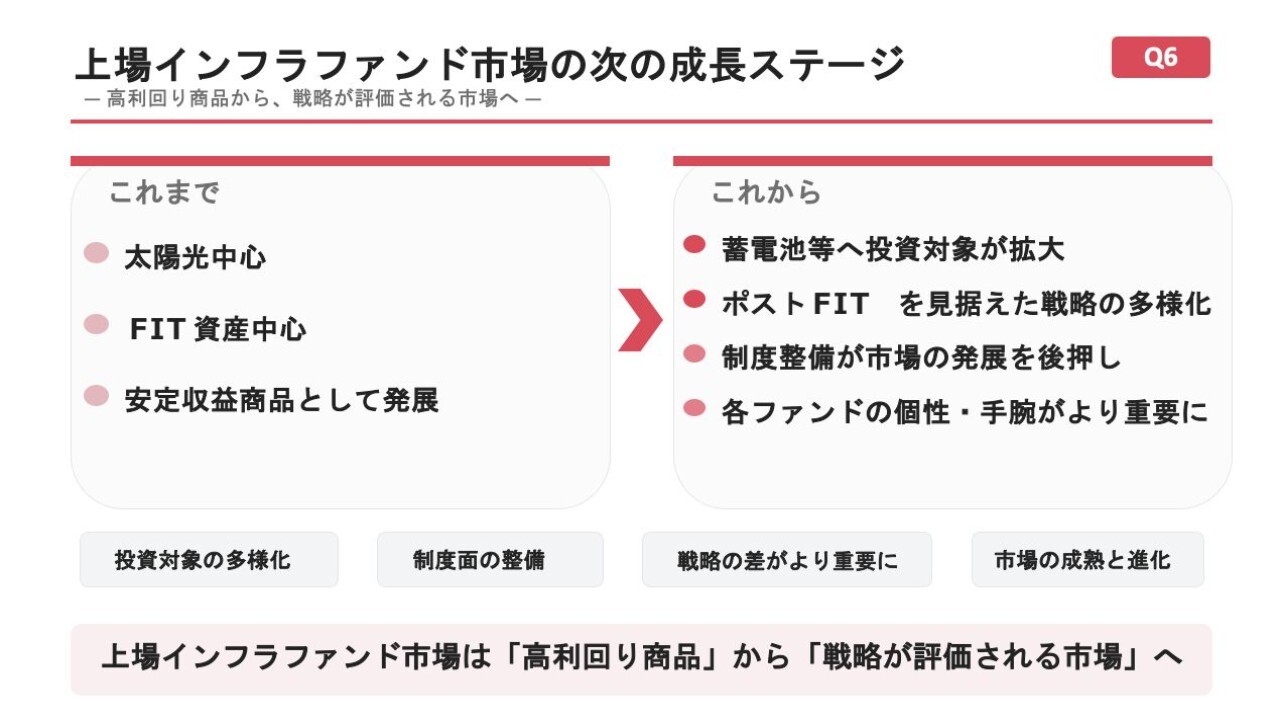

上場インフラファンド市場の次の成長ステージ

中村:FITが終了した後についてもお話ししましたが、私のファンドにおいては、これまで9年間のトラックレコードを構築してきた結果、1つのステージを迎えたと考えています。今後は、インフラ投資法人や市場全体が次のステージへ向かうことになると見ています。

そのような中で、いくつかのポイントがあります。1つ目は、インフラ投資法人であります以上、投資対象の多様化について業界全体で議論する必要があるということです。

当社は太陽光に注力し、その分野におけるノウハウがあります。実際には、さまざまなインフラが存在し、それぞれの分野でノウハウを持つ方々が先導して運用を行うケースもあります。そのため、運用対象を増やすことが必要だと考えています。

リートを模範としたいわゆる導管性について、きちんと利益を分配しておけば税金を課さないという枠組みがあります。この枠組みは時限性のあるものです。

坂本:それはおそらく、延長される可能性が高いように思います。

中村:おっしゃるとおりです。これも、投資家さまの大きな関心事項の1つです。そのため、FITの後にビジネスモデルがあることを、運用会社やファンドがしっかり示す必要があります。未来永劫続く法人であるならば、このような点についても制度上でのご支援をお願いしたいという考えがあります。

2つ目は、今後期待したいこととして、グリーンライト・再エネインフラ投資法人さまのように、銘柄数をどんどん増加してほしいという点です。これにより、投資家さまにとっても銘柄を選ぶ楽しみが生まれるのではないかと思います。

現在、インフラファンドは6銘柄運用されていますが、基本的に太陽光は誰に対しても公平に降り注ぐため、運用パフォーマンスに大きな差はありません。

坂本:何を基準に投資すればよいのか、正直悩むところですね。

中村:現状では、どのインフラ法人も似たようなパフォーマンスで、似た戦略を採っています。リートと比較すると規模感は異なり、アセット選びに若干の違いはあるものの、投資家さまにとって選択肢が限られている状態かと思います。

一方で、リート市場では約60銘柄が存在しています。

坂本:そして、それぞれに特徴がありますね。

中村:特化型のリートがあったり、物件が多様化していたりする中で、ある銘柄が上がり、別の銘柄が下がるといった動きが見られます。これによって、投資家さまは分散投資が可能となるため、リート市場は非常に成熟したマーケットといえるでしょう。

そのため、インフラ投資法人も次のステージでは、そのようなシフトを進めていくべきだと考えています。

まず、銘柄や戦略の拡充です。FIT制度が終了する今、運用会社からさまざまな運用戦略が提示され、それが多様化していくことで、投資家さまに選びがいを提供できるようになります。

インフラ投資法人も次のステージとして、銘柄の拡充や運用戦略の多様化を進め、投資家さまにとって選びがいのあるマーケットへと成長することを期待しています。

パネルディスカッション③上場インフラファンド市場の今後の展望

坂本:上場されて間もないということですが、あらためて今後の展望について、御社および市場全体のお考えをお聞かせください。

澤本:今、中村さまがおっしゃった意見とほとんど重なりますが、不動産リートのマーケットでいうと、証券化されている不動産市場におけるJ-REITのシェアは約10パーセントです。

しかし、太陽光インフラファンドの分野では、太陽光発電容量が80ギガワットある中で、6銘柄すべてのインフラファンドの合計でも800メガワット、すなわち約1パーセントにとどまっています。したがって、これからの伸びしろとしては、物理的に9パーセント程度は拡大の余地があると考えられます。

インフラファンドですので、通常の太陽光発電よりも洗練されたものが取り込まれるという観点から、それ以上の成長が見込めるかどうかはさまざまな議論があるかもしれません。それでも、10パーセントまでの拡大は十分可能ではないかという見通しを持っています。

我々は後発組ですので、さまざまな工夫をしながら取り組んでいます。特に、FITの残存期間が半分程度になっている銘柄が多いため、FITの後はどうするかを重視し、戦略を練っていく考えです。

特に大阪ガスは、脱炭素に大きく影響を受けている状況の中、「化石燃料を極力燃やさないように」という要請に対し、他社よりも先駆けてさまざまな取り組みを行っている企業です。

そのノウハウを活用しながら、ポストFITの環境においてどのようにキャッシュを管理していくのか、一緒に模索しながら運営できればと考えています。

坂本:将来の具体的なイメージが浮かびました。確かに、中村さまが先ほどおっしゃったように、インフラファンドはどこに特色があるのかを見つけるのが難しい分野かもしれません。

一応、太陽光以外のインフラ事業も手掛けることは可能ですが、FIT以上の収益を生むことが難しいため、なかなか着手しづらいというイメージなのでしょうか?

澤本:さまざまな規制が設けられており、できることとできないことがありますが、その根本にあるのは投資家さまの保護です。やはりそれが最優先です。

冒頭でもお伝えしましたが、インフラ資産はかなりの癖があり、専門性を要します。そのため、個人の投資家さまに何がなんでもおつなぎできるというものではなく、莫大なリスクを抱える可能性もあります。

そのような意味では、本当にわかりやすく、リスクが見えやすいものとして、まずは太陽光のFITが導入されました。この流れの中で、今後いくつかほかのものも出てくると考えています。

ただ、市場リスクを伴うような難しいインフラ資産は、投資家保護の観点から投資家さまにおつなぎするのは難しいと感じます。

坂本:だからこそ、確実にリターンをお返しできる資産で運用を積み上げていくというお話ですね。

澤本:期待されているのは、やはり長期的に安定した収益を確実に生むという投資特性だと思います。そのため、それに見合った投資対象を選ぶことが重要になると考えます。

質疑応答:利益超過分配金の概念と使い道について

質問者:利益超過分配金についておうかがいします。インフラファンド各社でその使い方が異なっているかと思います。

払い出しとして支払う場合や、新たな物件の購入に充てる場合があります。払い出すところもあれば、払い出さないところもあり、私たちとしては「払い出してもらったほうがいいよね」といった感覚もありますが、どちらが適切なのでしょうか?

インフラファンドを比較する時、この部分が非常に曖昧