IRセミナー特別講演「直感を磨き、独自の投資手法を確立する」

ファンダとテクニカル、どちらをどう使う? AI時代に勝つ投資戦略は「直感×データ」

直感を磨き、独自の投資手法を確立する

増井麻里子氏:経済アナリスト/経営コンサルタントの増井です。よろしくお願いします。本日は個人投資家向けIRセミナーの中での講演ということで、ブレイクタイム感覚で気軽に聞いていただけるような内容にしています。

みなさまはファンダメンタルズ分析やテクニカル分析を使って、さまざまな投資判断をされているかと思います。その手法を比較し、現在どのくらいの比率で使っているのか、あるいはこれから変えていこうかと考えるきっかけになるお話をしたいと思います。

直感を検証してみる

実際に銘柄を買う際、最終的には直感に基づく判断や総合的な判断になることが多いと思います。

日々体感していることを一度言語化し、それをデータで検証してみると良いでしょう。私の場合、職業柄そのようなことを行わざるを得ませんが、直感が当たっていると感じることが多いです。

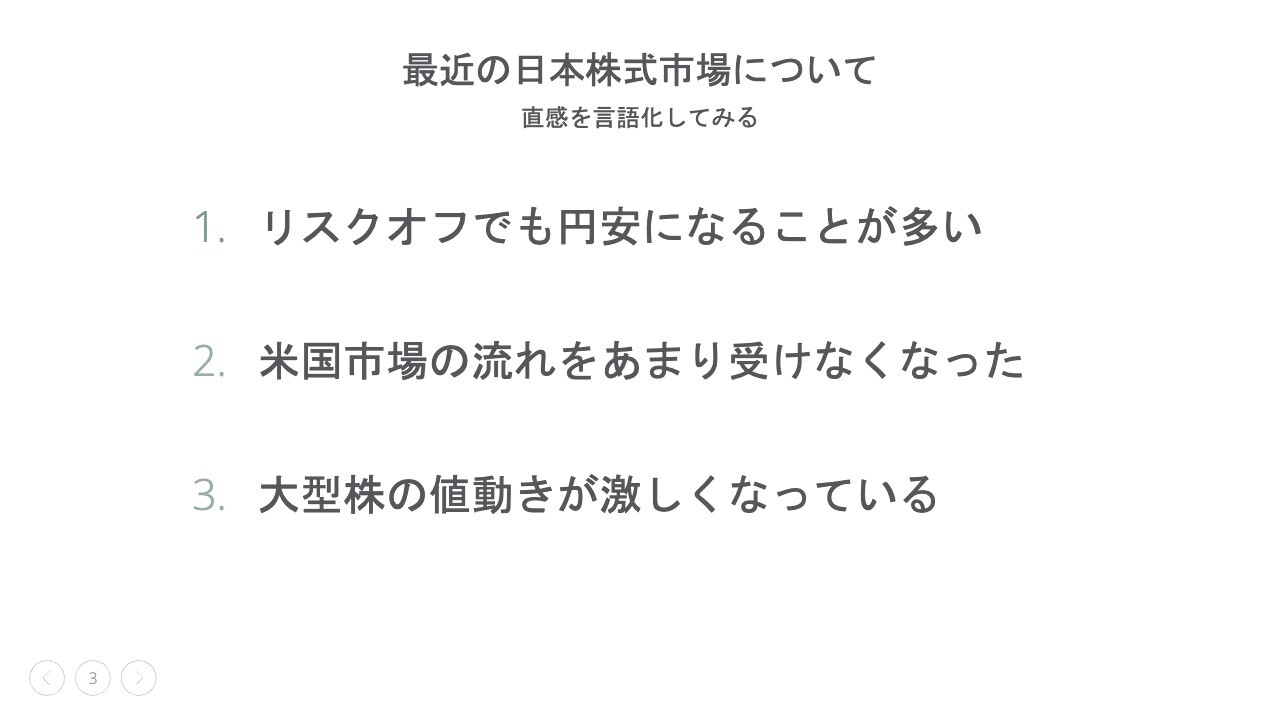

最近の日本株式市場について 直感を言語化してみる

例を挙げたいと思います。最近の日本株式市場や日本市場について考えていること、感じていることを挙げました。みなさまそれぞれお考えがあるかと思いますが、私の場合は、スライドの3点について検証してみます。

1つ目はリスクオフでも円安になることが多いこと、2つ目は米国市場の流れをあまり受けなくなっていること、3つ目は大型株の値動きが激しくなっていることです。

このようなことを感じており、みなさまにも同意いただける部分があるかと思います。

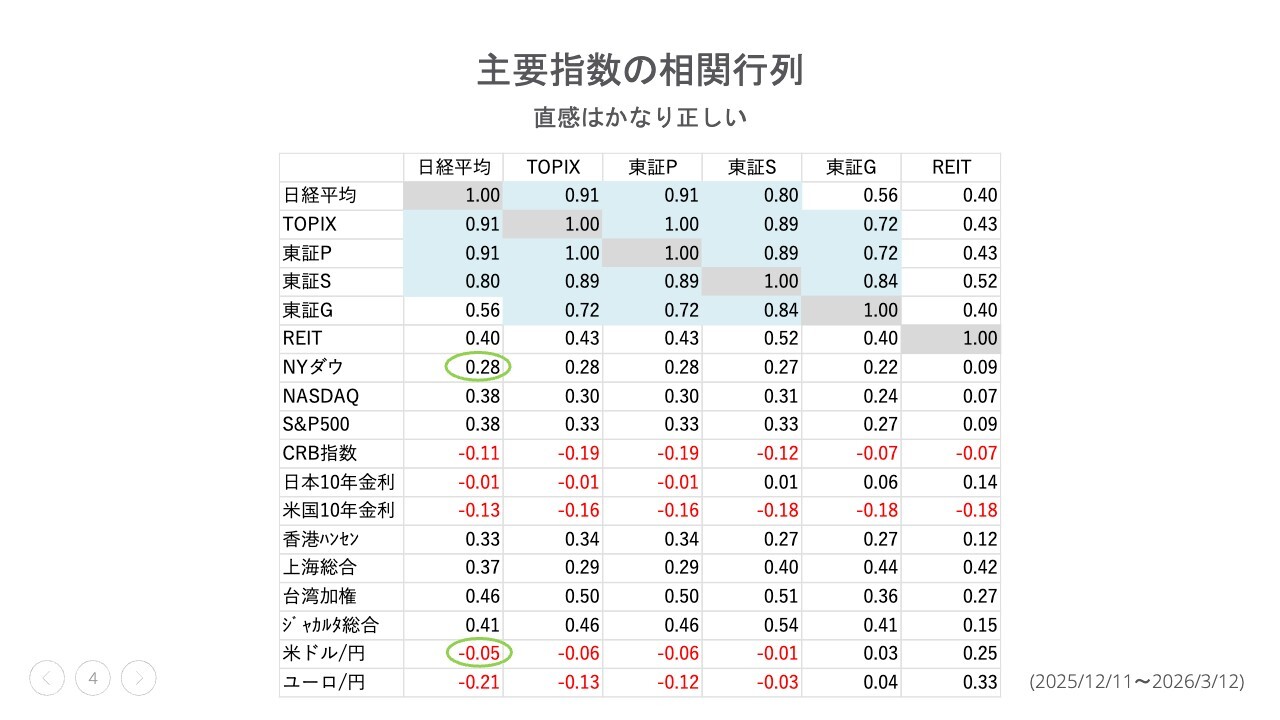

主要指数の相関行列 直感はかなり正しい

こちらは主要指数の相関行列です。私はよく作成しているのですが、相関係数が並んでいる行列になります。

まず、この相関係数について簡単に説明すると、1は完全な正の相関を示します。一方が増えれば、他方も増える関係です。マイナス1は一方が増えれば他方が減る関係を示しており、完全な負の相関です。0は無相関を意味します。

スライドにある縦列の左上を見ていただくと、日経平均同士は当然ながら1.0です。下にたどっていくと、一番下にある米ドル/円とユーロ/円が、それぞれマイナス0.05とマイナス0.21となっています。

特に、米ドル/円はマイナス0.05のためほぼ相関がないと言えますが、少し前までは0.2程度の正の相関がありました。さまざまな理由が考えられますが、円安が定着してきていることが要因の1つとして考えられます。

このデータは、60営業日ベースで分析したものです。円安が定着してしまい、為替の動きとの関係が薄れている可能性があります。また、金利の上昇によって円安がリスクオフによるものではなくなっている、あるいは現在の有事のドル買いが影響しているといった要因が考えられます。

2つ目の直感は、米国市場の流れを受けていないのではないかということです。NYダウとの相関係数は0.28となっているため、あまり強いとは言えません。

一般的に、相関係数が0.7程度あれば「強い相関がある」と判断されます。米国の指標はカレンダーの日付で1日ずらして計算しています。過去には相関係数が0.4程度あったため、現在はあまり連動していないと言えます。

むしろ、アジア市場と連動しています。香港ハンセン指数や上海総合指数、台湾加権などと比較的強い正の相関が見られます。

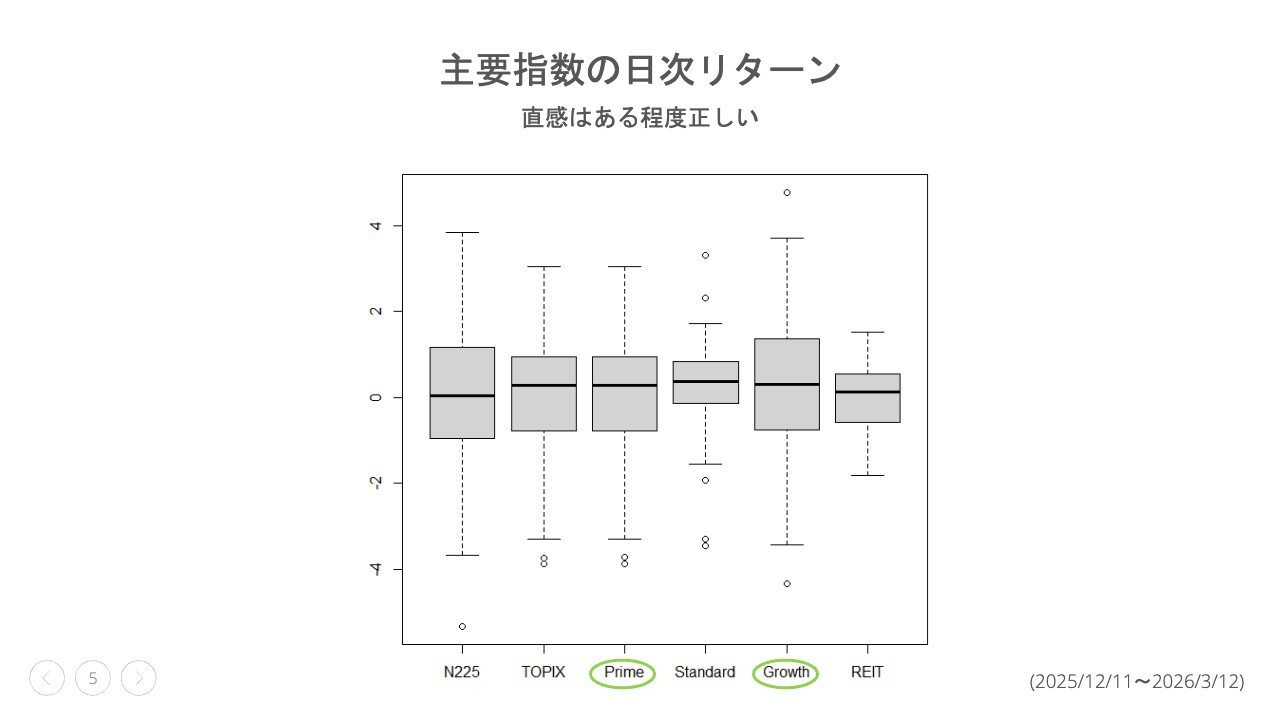

主要指数の日次リターン 直感はある程度正しい

3つ目の直感は、大型株の値動きが激しいのではないかということです。

このスライドは「箱ひげ図」というもので、私自身けっこう好きな図です。この図の箱の部分はデータを小さいものから大きいものまで並べた際、25パーセントから75パーセントの範囲にあるデータが収まっていることを表しています。

日次リターンでのデータですが、真ん中の線は中央値を示しており、ちょうど真ん中にあるデータを表しています。

一番左に日経225が配置されていますが、ひげの部分がかなり長いです。このひげは、箱の中の50パーセントの範囲に含まれていないデータを示しています。上側のひげは、箱の上端から箱の長さの1.5倍以内で最遠の地点にあるデータを表しています。

スタンダード指数やグロース指数にも同様の傾向が見られますが、こちらは予想どおり、上下に外れ値が存在します。外れ値とは箱の端から箱の長さの1.5倍より外側にあるデータのことで、最大値や最小値には含めないことが多いデータです。

プライム指数は意外と変動が大きく、バラつきがあることが確認できます。グロース指数と比較しても、それほど大差はありません。グロース指数のほうが少しリターンが大きいデータが多いですが、箱の大きさ自体にそれほど大きな差はありません。

実は、ここではスタンダード指数が成績優秀だったと言えます。変動幅が少ないということは、リスクが小さいことを意味します。

投資におけるリスクとは変動幅を指すことから、リスクが小さく、中央値も他に比べて比較的上に位置しています。リターンも良好であり、ローリスク・ハイリターンだったと判断できるため、結果としてスタンダード市場のパフォーマンスが良かったと言えます。

このように、直感はある程度正しかったと考えています。ただし、この直感をあまり過信するのも良くないことだと思っています。

行動ファイナンスの分野でよく耳にする「損失回避バイアス」が、その一例です。バイアスとは、合理的ではないもののそうなってしまう傾向のことをいうのですが、認識しておくべきものです。

このバイアスには「得た喜び」よりも「失った悲しみ」のほうが2倍強く感じられるという特性があります。「損失を確定したくない」という心理が働くことを指しており、実際にそのような行動が見られることがあります。

プロスペクト理論の一種ですが、なかなか損切りができない方もいるのではないかと思います。

また、関連するものとして「保有効果」というバイアスもあります。これは、自分が現在持っているものを実際よりも高く評価するというものです。具体例としては、何かを購入した際、市場価格よりも高い値段を提示する人が多いという研究があります。

人は保有しているものを過大評価する傾向があることから、自分の持っている株を手放すことが難しくなりがちです。自分の株を「良い株で価値が高い」と信じ、それゆえに持ち続けてしまうのです。

したがって、このような心理的傾向も念頭に置きつつ、自分の感覚を磨きながら投資行動をすることが重要だと思います。

先ほどの相関行列に話を戻します。日経平均と日本10年金利は相関係数がマイナス0.01となっており、ほとんど動きに関係がないことを示しています。

実際には、相関係数が0.2や0.3程度になる時期が多く見られます。これは通常、金利が上がれば株価が下がると考えられるのに対し、実際には景気が過熱気味である場合などに、金利と株価が小さいながらも正の相関を持つことがよくあるためです。

金利と株価の関係については多くの研究が行われていますが、急激な金利上昇時には株価が下がることがあり、その際には大きな負の相関が生じやすいとされています。

そのため、金利が上がることが株価にどのような影響を与えるのかを気にされる方も多いと思いますが、マイルドな金利上昇であれば、株価へのマイナス影響はそれほど大きくないと言えます。

ただし、これは相関関係であって因果関係ではありません。このような傾向があることを頭に入れておいていただければと思います。

2つの分析方法を概観する

次に、ファンダメンタルズ分析とテクニカル分析の方法を概観したいと思います。みなさまは、どちらの手法をよく使っているでしょうか?

「100パーセントファンダメンタルズ分析だ」という方や「100パーセントテクニカル分析だ」という方は、あまりいらっしゃらないのではないかと思います。それぞれご自身はどうなのか、少し考えてみていただければと思います。

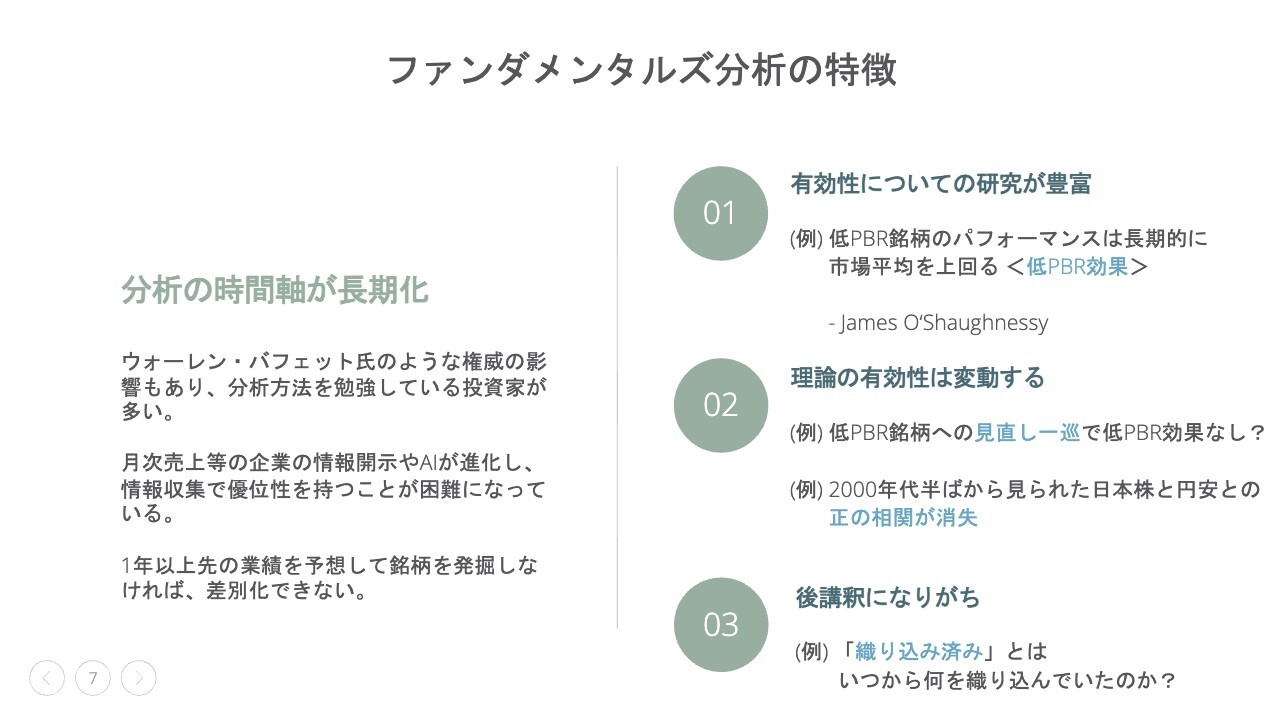

ファンダメンタルズ分析の特徴

まずはファンダメンタルズ分析についてです。

スライド右側に記載した特徴をご覧いただくと、有効性についての研究が豊富です。ファンダメンタルズ分析は有効だとする研究は、比較的多いですよね。

「低PBR銘柄のパフォーマンスは、長期的に市場平均を上回る」というものがよく知られています。この「低PBR効果」に関する研究で有名なのはJames O'Shaughnessy氏が書いたものですが、日本人研究者も多くの検証を行っています。

理論の有効性は変動します。低PBR効果が常に有効であるとは限らず、その効果が得られない時期もあることがわかっています。

最近の私の考えについてお話しします。すべての銘柄を詳しく調べたわけではありませんが、時間があれば調査してみたいと思っています。

私の推測では、低PBR銘柄の見直しが最近かなり進んだのではないかと考えています。市場では「このような銘柄をPBR1倍以上に引き上げなさい」という勧告が出されており、低PBRを改善しようと多くの企業が取り組んでいます。

その結果、投資家は低PBR銘柄に注目し、株主還元やIR活動の積極化を期待して、そうした銘柄を探しているように見受けられます。このような動きが一巡しつつあることで、低PBR効果が次第に薄れてくるのではないかと感じています。

2つ目のポイントは、2000年代半ばから見られた日本株と円安の正の相関が、現在は見られないということです。このように期間の取り方によって結果が異なる場合があります。

このような理由から、かつてのエビデンスが現在も通用するかというと、必ずしもそうではありません。

3つ目のポイントは、後講釈になりがちな傾向があるということです。例えば、コンセンサスとされている業績予想よりも良い決算が発表されたにもかかわらず、株価が逆に下がってしまうというケースがあります。

そのような際に「織り込み済みでした」と一言で済ませてしまうことがありますが、「織り込み済み」といっても、具体的にいつから何を織り込んでいたかを正確に説明できる人はいません。そのようなところが、ファンダメンタルズ分析の難点であると感じます。結局のところ、後付けでどのようにも解釈できてしまうのです。

例えば、最近ニュースのコメントで「市場が日本株の堅調さを確認したことで円が買われた」という表現を目にしました。しかし、以前は誰もそのようなことを言っていなかったのではないでしょうか?

「リスクオンで円が売られた、リスクオフで円が買われた」というコメントはこれまでもよく見られました。このように、後付けで言えてしまうことから、あまりコメントに影響されず、自分自身で判断することが重要だと思います。

スライド左側にも記載のとおり、確かに有効性は認められますが、分析の時間軸が長期化してきているのではないかと思います。

実際にファンダメンタルズ分析の権威として知られるウォーレン・バフェット氏のような方が有名で、多くの方が熱心に学んでいます。

現在、株式投資に関心を持つ方が増えていますが、実際の家計の金融資産構成データを見てみると、現金保有率が依然として約50パーセントあるのが現状です。個人の株式シフトが進んでいるかというと、実は世間で言われているほどではないようです。

ただし、個人投資家の株式保有割合はやや増加し、現在は17パーセント台となっています。3年前は10パーセント半ば程度だったため、少し上昇していることは事実です。

そのような背景から、多くの方がファンダメンタルズ分析を学び、それを活用している状況があります。一方で情報開示が非常に進んでおり、企業が積極的なIR活動を行い、月次の売上や受注状況など、開示内容を大幅に強化しています。

また、AIの進化により、情報が迅速に要約されるようになりました。この要約では、ポジティブな内容が全体の8割程度、ネガティブな内容が2割ほどである場合でも、AIがまとめると、6対4程度のバランスで出力される印象を受けることがあります。

私は講師業をしており、アンケートなどの意見を拝見していても、実際にそのような傾向が見られます。AIによる要約の特徴として、ポジティブな評価とネガティブな評価の割合が、元データとは異なっている傾向があると感じています。

それでもなお、多くの人がAIを利用しており、情報収集において優位性を保つことがますます困難になっています。このような環境においては、さらに先を見越したアプローチが必要です。

具体的には、1年以上先の業績や業界の動向、さらには経済全体の動向まで予測することで、「この株は絶対に評価される」と言えるくらいの熱意と洞察をもって銘柄を選定しなければ、投資における差別化は難しい状況になっていると思われます。

ファンダメンタルズ分析はもともと似たような結果になりがちなものです。割安や割高といった判断も、より一層同じような結果に収束しやすくなっています。

先ほどの行動ファイナンスにも関連しますが、群衆心理が影響し、多くの人が「こうしている」「こう思っている」となると、それに乗り遅れたくない心理が働き、思わず追随してしまう傾向にあります。

このセミナーをご覧になっている方はしっかりとした判断をお持ちだと思いますので、群衆心理に流されることは少ないかと思います。それでも、「みんながやっているから自分もやらなければ」という気持ちが生じたり、「AIがこのように分析しているから正しいのだ」と納得してしまうことが多くなりがちです。

したがって、みなさまは大胆な予想を立てて投資判断をしていくしかないということになります。

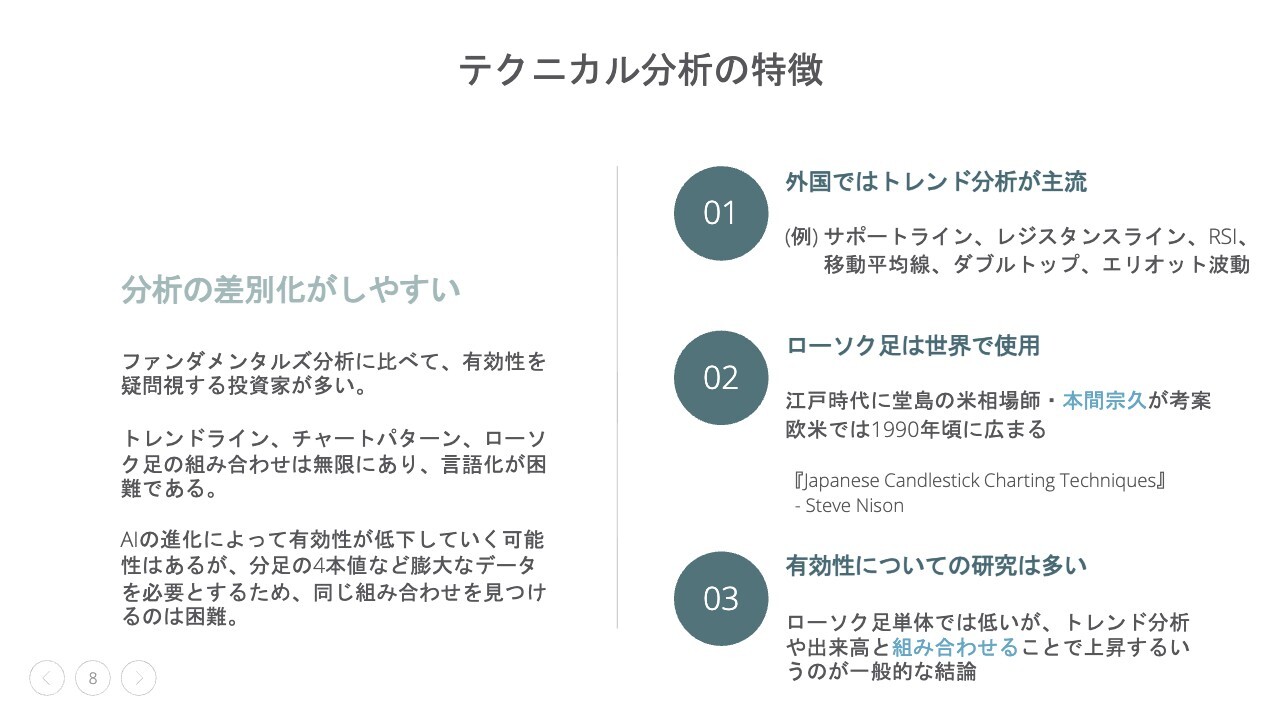

テクニカル分析の特徴

次に、テクニカル分析の特徴についてです。

1つ目は、外国ではトレンド分析が主流だということです。基本的にはサポートラインやレジスタンスライン、移動平均線が使われており、買われすぎや売られすぎを示すRSIもよく利用されています。

また、ダブルトップやエリオット波動のようなチャートパターンも取り入れられており、トレンドラインとチャートパターンが比較的多く使われているようです。

2つ目は、ローソク足についてです。今日は詳しくお話ししたいと思いますが、ローソク足は世界中で使用されており、江戸時代に大阪堂島の米相場師である本間宗久が考案したと言われています。

欧米では、もともとバーチャートが使用されていました。縦線と短い横線で表された形式のものを見たことがあるかと思います。1990年頃になるとローソク足が広く普及しました。

その普及に大きな役割を果たしたと思われる書籍が、Steve Nison氏が著した「Japanese Candlestick Charting Techniques」です。こちらも改訂版が出されるなど、比較的売れたようです。

ローソク足は全員が使用しているわけではありませんが、比較的世界で広まっていることがわかります。日本人が発明したというのは、非常にすばらしいことだと思います。

3つめは、有効性に関する研究が多数あるということです。ローソク足単体ではあまり有効ではなくても、トレンド分析や出来高と組み合わせることで、かなり有効であるという結論が多いようです。

台湾やインドネシアでもそのような研究をしている人々がいて、同じ結論に至っています。ただし、「まったく関係がない、有効性がない」としている論文も存在します。

今後について考えてみたいのですが、スライドの左側に「分析の差別化がしやすい」と記載しました。これが1つのポイントだと言えるかと思います。

ファンダメンタルズ分析に比べ、有効性を疑問視する投資家が多いことは間違いありません。先ほどお話ししたウォーレン・バフェット氏などは、これを全否定されています。

ただしファンドの成績を見ると、テクニカル分析を取り入れているファンドマネジャーが運用するファンドが成績優秀であるというデータもよく見られます。

例えば、ポール・チューダー・ジョーンズ氏という有名な方がいます。ヘッジファンドのファンドマネジャーで、テクニカル分析を多用することで知られており、特にエリオット波動をよく用いているとのことです。

エリオット波動は、米国証券アナリスト試験に出題される内容でもありますが、日本の証券アナリスト試験にはテクニカル分析は出題されません。それに関連する担当協会が別に存在することも要因ですが、日本ではテクニカル分析への踏み込みが少ないようです。

日本の証券アナリストの多くはテクニカル分析を含まない資格を取得しているため、アナリストレーティングはファンダメンタルズに偏っている傾向があると思います。ただし、米国証券アナリスト試験でもテクニカル分析はあまり重視されておらず、どちらかというと統計学やQuontitative(定量分析)が重視されています。

次に、トレンドライン、チャートパターン、ローソク足の組み合わせは無限にあり、言語化が困難であることによって、同じパターンを見つけることがなかなか難しい状況です。

スライドには「AIの進化によって有効性が低下していく可能性はある」と記載していますが、すでに低下している可能性もあり、実際にローソク足の有効性が昔より低いといった研究を行っている人もいます。

ただし、1分足、5分足、10分足、15分足、さらには2分足などに対応するのであれば、膨大なデータが必要です。また、ローソク足を活用するには四本値が必要となります。非常に膨大な量になるため、私はAIにいくつか質問してみました。

データをアップロードして「分析してほしい」と質問したり、ローソク足とラインの関係の画像を読み込ませて「どのように分析できますか?」といった方法を試したりしましたが、やはり簡単にはパターンを見つけられないようです。

専用のAIソフトであれば違うのかもしれませんが、一般的なAIではパターンを見つけ出すことは難しいようで、場合によっては言い訳を返されることもありました。したがって、まだ一般の利用者がAIを使ってチャートを分析することは難しいのではないかと思っています。

私自身もさまざまな分析を試みています。移動平均線については比較的簡単に対応でき、Excelで計算を行うだけで、画像化しなくても問題ありません。データを数式で並べ、基準値を上回ったかどうかや、特定の値段にヒットしたかどうかといった条件は、容易に数式で表現できます。

しかし、ローソク足は1本の解析であっても、それを言語化しプログラムで表現しようとすると、始値と終値の関係や、その何倍のひげがあるのかといった条件を式で記述する必要があります。これにはかなりの負荷がかかり、それだけで長いコードになってしまいます。

さらに、トレンドラインを引いたり、下降局面で現れたものやローソク足が3つ並んで特定の形状をしている場合などを考慮すると、条件式が複雑になりすぎて、対応できない状況になります。

したがって、このような場合は画像認識を利用するほうが効率的だと考えています。ただし、画像パターンをどれだけ正確に認識できるかとなると、非常に難しい課題です。

同じデータとみなせるかどうかについては、例えば顔認証の場合、統計的な最小二乗法を用いて、鼻と目の距離や特徴点の配置が近いものを同一と判定しています。このように、完全に一致しなくても同じとみなすことが可能な仕組みが利用されています。

同じようなことをAIも実現できると思いますが、どこまでを許容して同じチャートの形とするのか、その判断は難しいです。

将来的には、AIの能力に敵わなくなると予測しています。例を挙げると、囲碁・将棋があります。囲碁は、将棋に比べてコンピューターが勝つことが難しいと言われていました。しかし、今から約10年前にはコンピューターが勝てるようになりました。

それよりも前は、囲碁は局面の可能性があまりにも多いことから、「コンピューターが人間に勝つことは不可能ではないか」と言われていたのですが、ついにそれを克服したのです。チェスやオセロなど、局面のパターンが少ないものから、徐々にコンピューターが勝つようになってきた状況を見ても、この流れは加速していくのではないかと考えられます。

ファンダメンタルズ分析とテクニカル分析に対して、すでに一部の分野ではAIが勝っているケースもあるのでしょうが、AIがどちらに先に勝てるようになるでしょうか? 私はテクニカル分析のほうが後なのではないかと予想していますが、みなさまはいかがでしょうか?

考えても、結局なるようにしかならないのかもしれません。ファンダメンタルズ分析に関して、従来はアナリストのレーティングが1つの指標だったかもしれませんが、今では多くの人が自分で指標を作成できる環境になっています。

わかりやすい例としては、競馬の指数のようなものが挙げられるのではないでしょうか。あのような指標を用いることで、誰もが一定の精度で予測を行える時代が訪れるのではないかと思っています。

外国人投資家によるローソク足分析

外国人投資家によるローソク足分析について少しご紹介したいと思います。

有効性があるとされるパターン 強気反転 / 強気継続

外国人投資家がどのように捉えているのか調べてみたところ、意外にも広く使われていることがわかりました。

スライドは4つのローソク足を英語のみで記載しています。これらのローソク足は強気反転や強気継続に有効であるとして利用されているようです。有効性があると述べている研究も、いくつか見られました。

これらを1つずつ見ていきたいと思います。

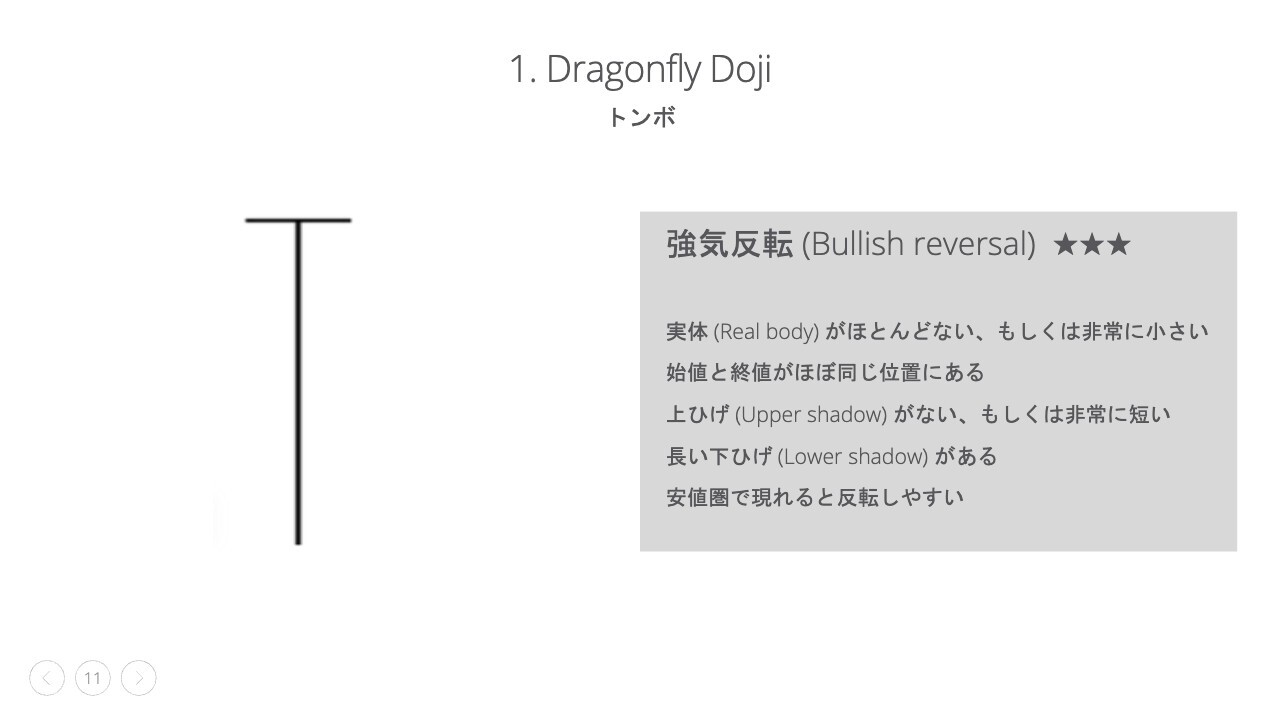

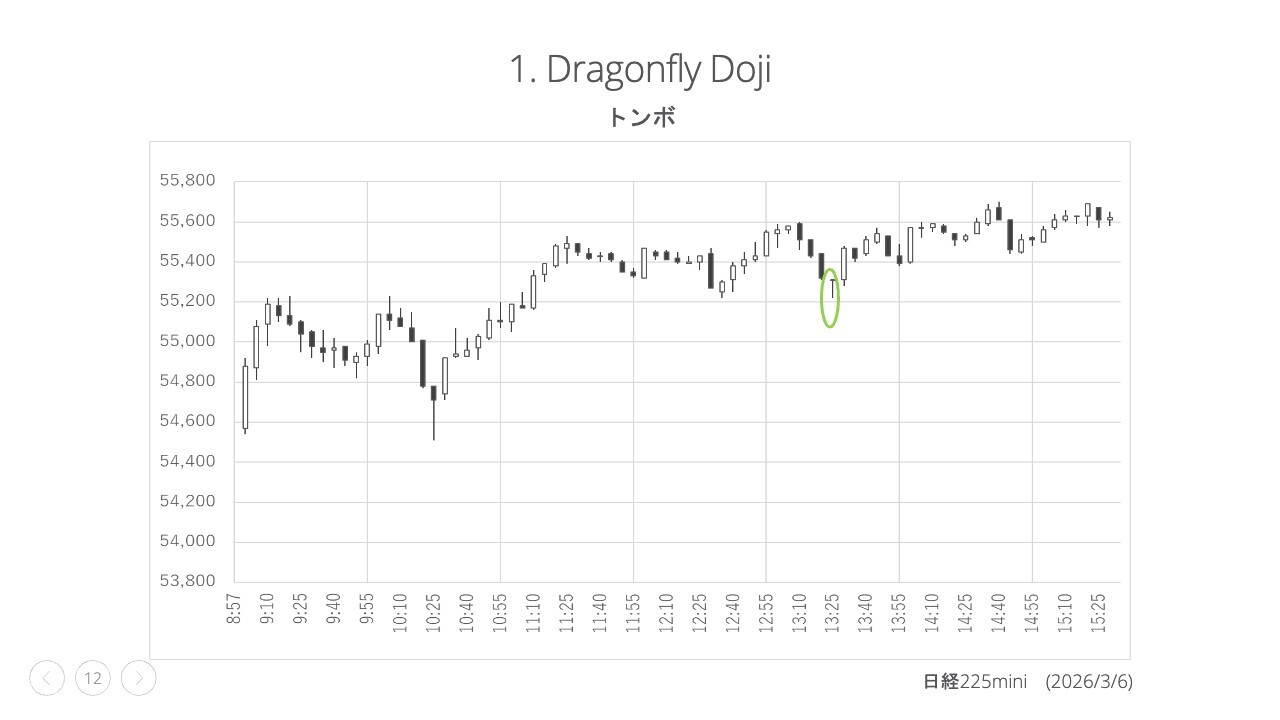

1. Dragonfly Doji トンボ

まずは、「Dragonfly Doji」です。「Dragonfly」は日本語で「トンボ」です。「Doji」という言葉は、おそらくみなさまにとって初めて聞いた単語ではないでしょうか? これは「十字線」のことで、もともと英単語として存在していたものではないようです。

テクニカル指標として「Doji」という十字線を指し示すものであり、迷っているようなイメージが含まれているようです。「ドージー」と「o(オウ)」と「i(イー)」のような発音になっており「ドジ」ではありません。

これは、強気反転を表しています。比較的有効とされており、ローソク足の実体部分がほとんどない、もしくは非常に小さい形状です。始値と終値がほぼ同じ位置にあり、上ひげがない、もしくは非常に短く、長い下ひげがあることが特徴です。

このパターンが安値圏で現れると、反転しやすいと言われています。この「安値圏」をどのように捉えるかが難しい部分ですが、事例を見てみましょう。

1. Dragonfly Doji トンボ

これは日経225miniという指標で、私がExcelを用いて作成した2026年3月6日のチャートです。

5分足ですが、13時25分のタイミングで「Dragonfly Doji」が出現しています。これを安値圏と判断するべきかは不明ですが、その前はやや下降傾向にあり、その後、強気に反転していることから、ある程度は当てはまっていると言えるかと思います。

1日で1つ確認できた程度ですが、「Dragonfly Doji」が出た場合、検討してみる価値はあるかもしれません。短期トレードを行っている方がどれほどいるかわかりませんが、そのような方は当然ご存知だと思います。

実際、株の銘柄においては、窓開けが多いチャートになります。英語では「ギャップ」と呼ばれる現象が多く見られるため、チャートが少し難しいかもしれません。このような指数系のもののほうが、比較的適用しやすいかもしれません。

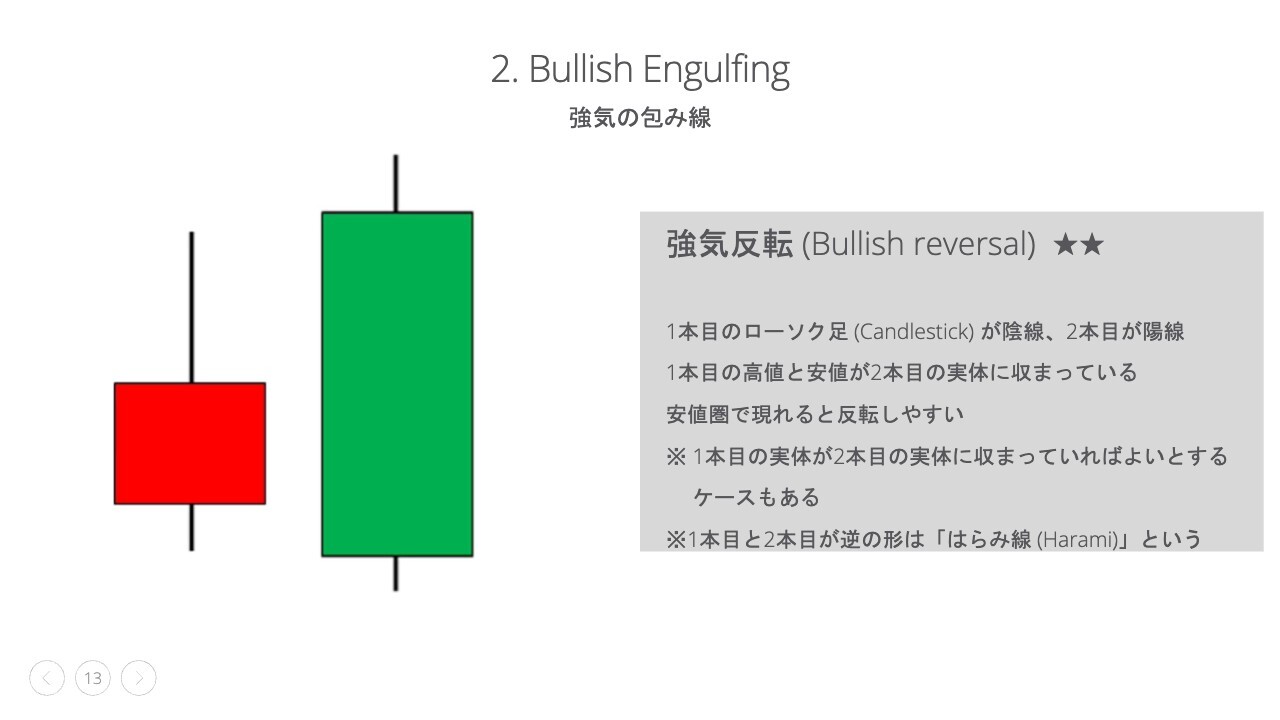

2. Bullish Engulfing 強気の包み線

次に、「Bullish Engulfing」です。「Bullish」は「強気」という意味です。また、「Engulf」という英単語は「飲み込む」という意味があることから、「Engulfing」は「包み線」または「包み足」と呼ぶものを指します。

これは強気反転として有効であると、さまざまな研究で確認されています。具体的な形式としては、1本目のローソク足が陰線、2本目が陽線となり、1本目の高値と安値が2本目のローソク足の実体に収まっているものを指します。

日本語でいう「包み線」は、このような形状を指します。ただし、外国ではこの点が若干曖昧なところがあり、「Engulfing」と呼ばれていても、ひげ部分が必ずしも実体に収まっていないものを指すこともあるようです。

ひげまでが2つ目の実体に含まれているかどうかについては、そこまで厳密ではないということです。日本では包み線と言う場合には、ひげが含まれているとされるのが一般的です。

このパターンが安値圏で現れると、反転しやすいと言われています。しかし、これをプログラムで書こうとすると、2つだけでも非常に複雑となるため、Excelなどでシグナルを出すような設定は難しいのではないかと考えています。

1本目と2本目が逆になっている場合もあります。1本目が長く、2本目が短くて実体に収まっているものです。それを「はらみ線」といいますが、英語でもそのまま「Harami」とされています。

かわいらしい名前だと思いますが、このはらみ線をインジケーターとして使用しているところもあり、有効だとする研究も存在します。

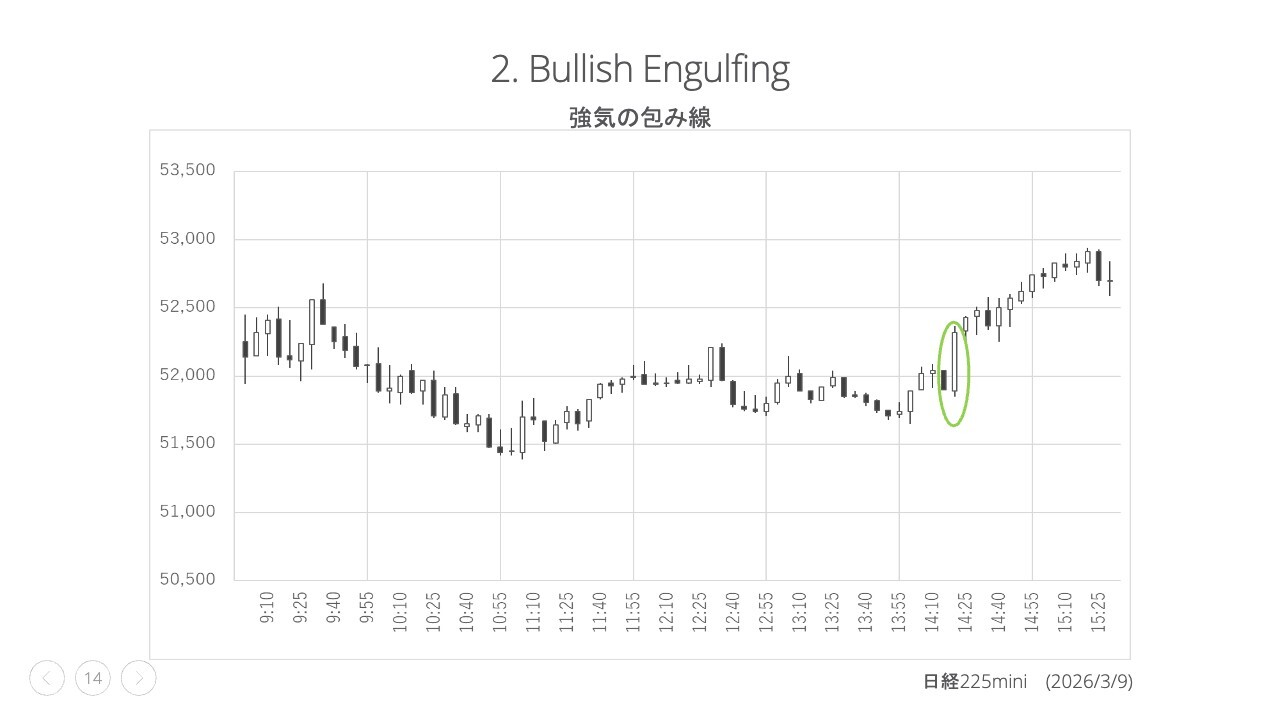

2. Bullish Engulfing 強気の包み線

実際に「Bullish Engulfing」が現れたのは、2026年3月9日です。この日は、株価がかなり下がりました。「Bullish Engulfing」はあまり多く見られず、かなり出現しにくいものです。

今回の場合、14時15分から20分頃に現れたことで株価が上昇し、最終的に取引を終えました。この日は日経平均が大幅に下落した日でしたが、最後にはやや持ち直した日でした。

これは安値圏にあるというか、少し上昇気配が見える段階で現れ、その後さらに上昇したため、有効だと思います。

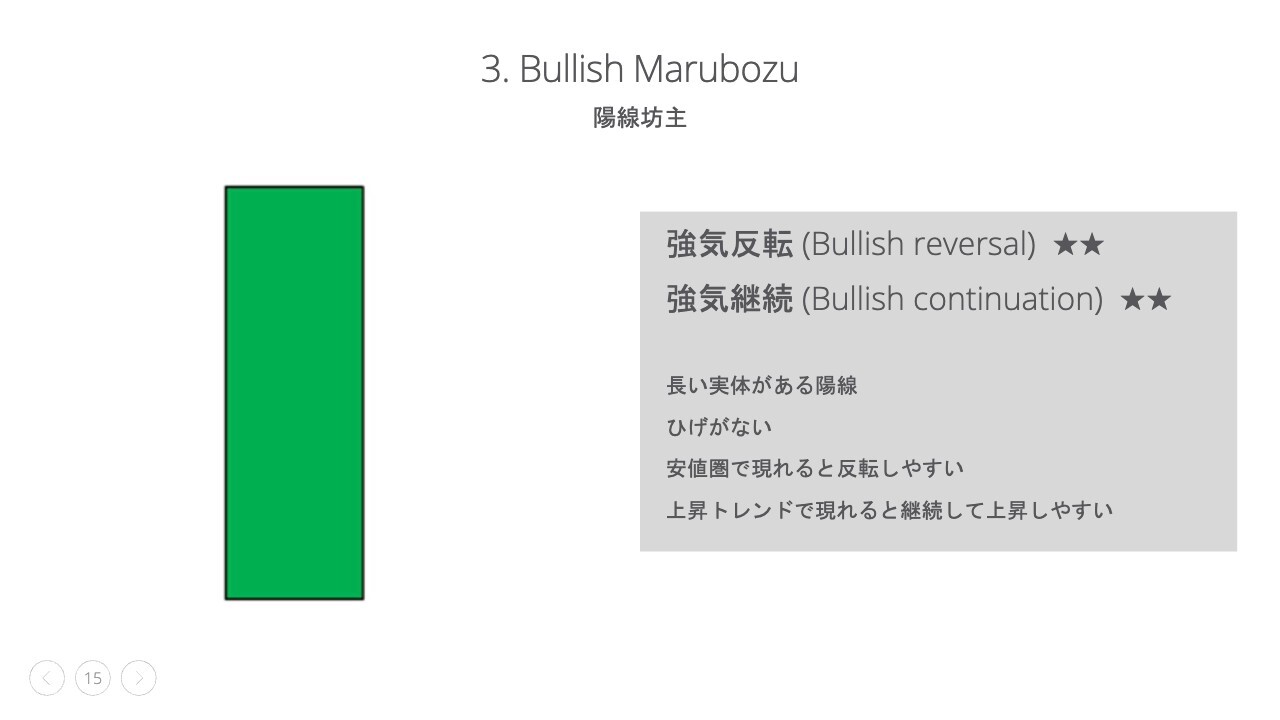

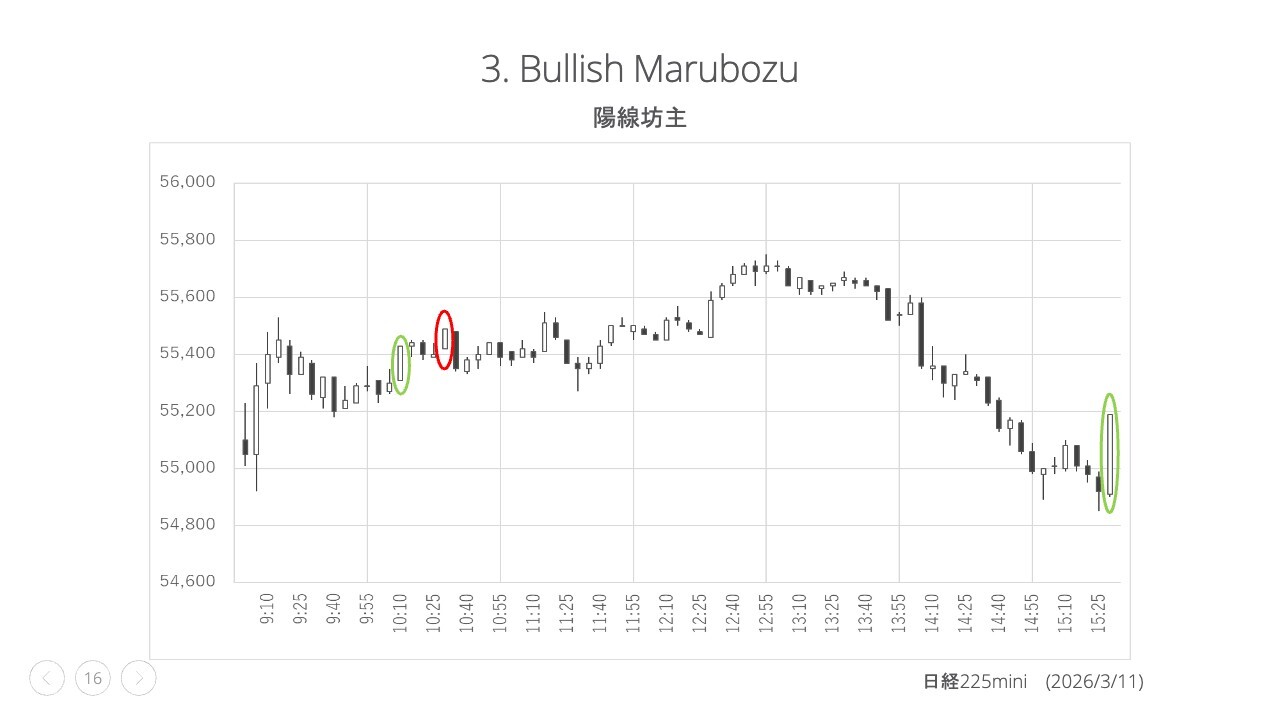

3. Bullish Marubozu 陽線坊主

次は、「Bullish Marubozu」です。日本語では「丸坊主」ではなく、「坊主」と呼ばれているようです。

これは「陽線坊主」というもので、強気反転だけでなく強気継続も表します。つまり、「Bullish reversal」だけでなく「Bullish continuation」も示していることがあります。

特徴としては、長い実体があり陽線であること、ひげがないことです。安値圏で現れると反転しやすく、上昇トレンドで現れると継続して上昇しやすい傾向があります。ただし、先ほど紹介した2つのパターンに比べると、やや有効性が劣るとされています。

一般的なものを総合した結果もだいたいそのようなかたちで、「非常に有効です」という記載はあまり見られませんでした。

3. Bullish Marubozu 陽線坊主

実際に確認すると、確かに「Bullish Marubozu」はたまに現れます。

難しい部分ではありますが、スライド左側の10時10分頃には、比較的上がりかけたタイミングで出ています。次も少し上がったことを考えると、ある程度は有効かもしれません。

その次の10時30分頃に出ているものをスライドでは赤丸で示していますが、こちらは外れています。現れたものの、結局その後は下落し、しばらくそこを超える水準にはなりませんでした。したがって、有効性はやや低かったのではないかと思います。

最後に、非常に長い「Bullish Marubozu」が15時30分頃に出現しました。この後の実際のチャートはありませんが、データを見ると、その後上昇していったことが確認できます。翌日もこの水準よりかなり上げてスタートしました。したがって、これは比較的有効だと言えるのではないでしょうか。

「Bullish Marubozu」は、よく見受けられる現象です。頻繁に出現するため、外れたケースも明らかになっています。

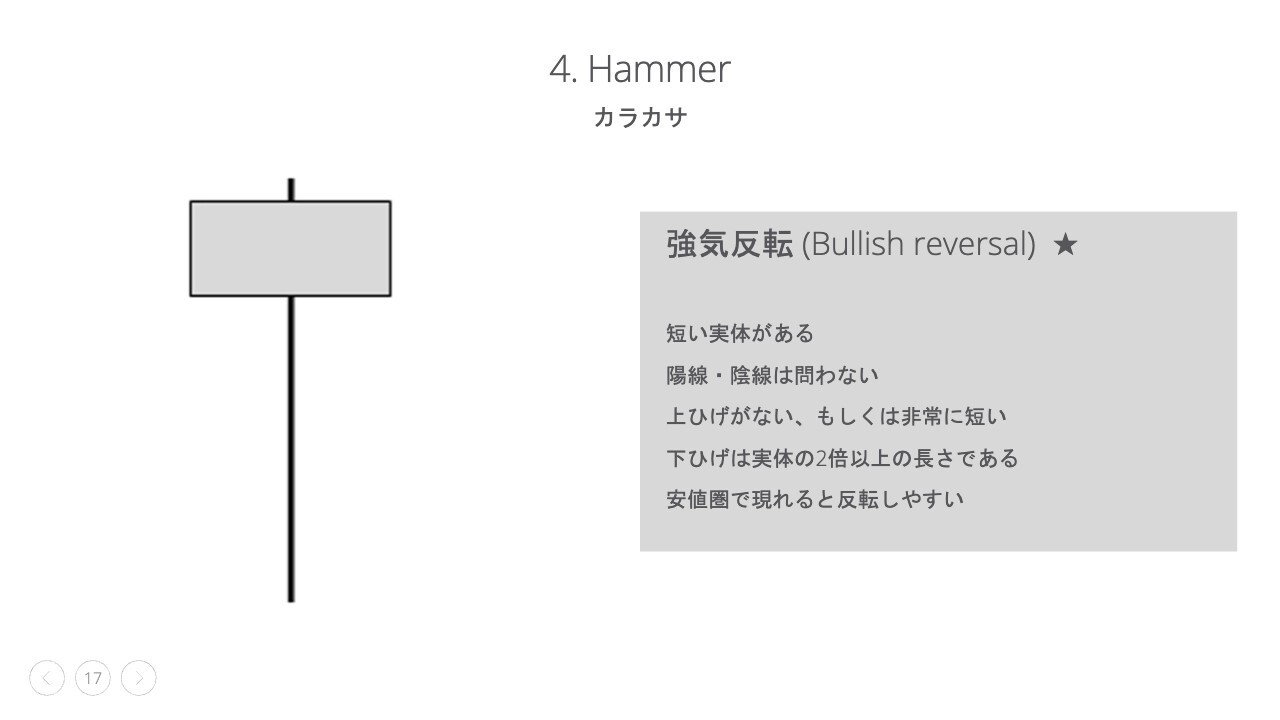

4. Hammer カラカサ

次に、「Hammer」について説明します。日本語では「ハンマー」と言ってもよいですが、「カラカサ」と呼ばれることが多いものです。

強気反転のシグナルですが、評価としてはもう一段階弱いものとなります。実体が短い点が特徴で、陽線と陰線を問わないというのがポイントです。スライドにはグレーで実体を示していますが、赤でも緑でもどちらでもかまいません。

これは上ひげがない、もしくは非常に短いという特徴を持っています。また、下ひげは実体の2倍以上あり、かなり長いことも特徴です。安値圏で現れると反転しやすいとされています。

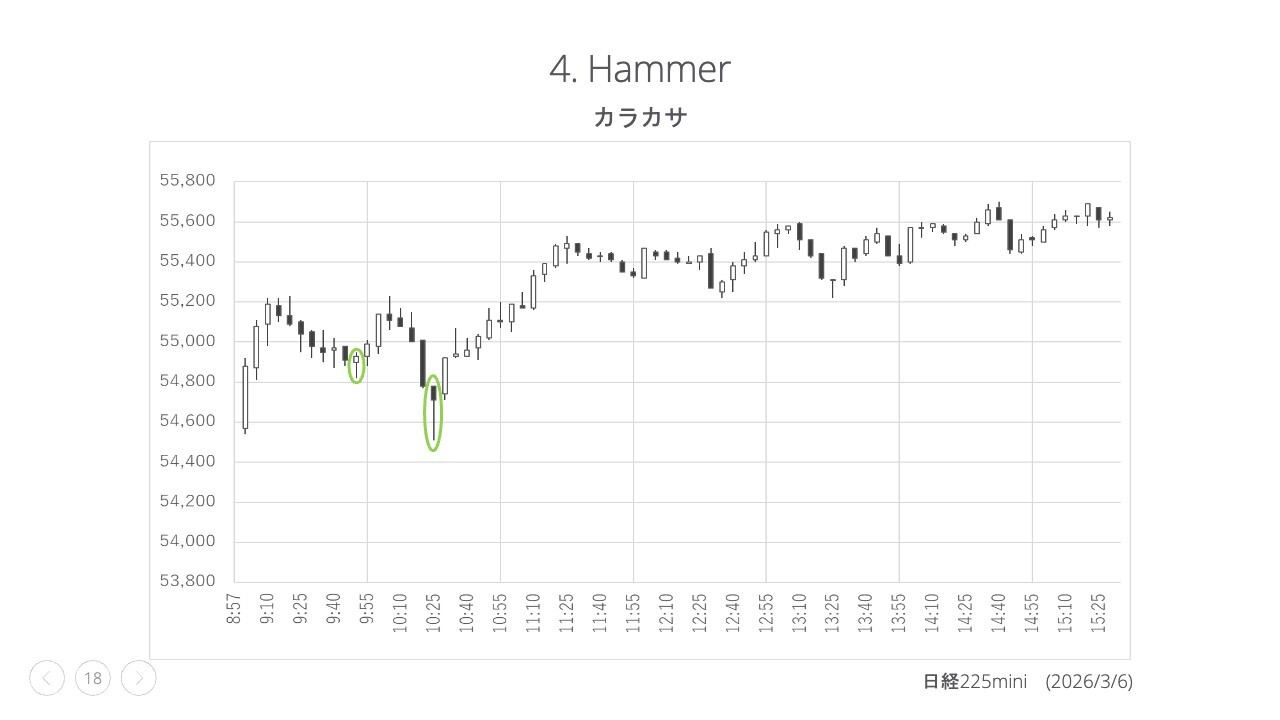

4. Hammer カラカサ

意外と見つけるのが大変でしたが、2026年3月6日の午前中に2つ見つけました。

9時台を見ると下降局面の安値圏にあったと考えられますが、そこから強気に反転しました。その後、一度また下降に入ったため、有効だった期間は短かったのですが、さらに10時25分頃に同じ形が現れました。

陰線で現れましたが、ここでは陽線や陰線は関係なく、「Hammer」の形であれば問題ありません。ここから大きく上昇しました。したがって、このケースは有効だと言えるのではないかと思います。

実際、このようなパターンはありそうでなかなか見つかりません。なぜかというと、実体の2倍以上の下ひげというのは頻繁には出現しないためです。つまり、下ひげが長い形状、最初のトンボも含めて見つけた場合は、大きなチャンスかもしれません。

有効性があるとされるパターンの総括

ここまでの説明を踏まえ、有効性があるとされるパターンについて総括します。「トンボ」と「包み線」はかなり有効であり、「陽線坊主」はまあまあ有効です。最後の「カラカサ」は有効性が低いものの、少しは有効であるという結果になります。

ローソク足分析のまとめ

最後に、ローソク足分析のまとめです。

単体では、50パーセントから60パーセントの勝率しかないと言われています。まったく効果がないと言う人もいますが、一般的にはこの程度のものと見なされることが多いです。勝率50パーセント強とする意見が最も多いようです。

2つ目に、トレンド分析と出来高を組み合わせることで、60パーセントから70パーセントの勝率が実現可能とされています。これはよく言われており、もともと欧米ではトレンド分析が主流で、それらを組み合わせてうまく活用している方が多いようです。

3つ目に、市場参加者が多く、流動性が高い市場で有効であるという点も重要です。流動性がある程度なければ有効ではないため、みなさまがお持ちの銘柄に必ずしも当てはまるとは限りません。大型株が好きな方にとってはよいかもしれませんが、そうでない方は独自の分析をされているかと思います。

4つ目に、「騙し(Fakeout)」に気をつける必要があるということです。今後は、さらに増える可能性があると思います。当然ですが、多くの人が使い始めると「騙し」も増えることになります。

5つ目に、結局のところ、エントリーするべきか見送るべきかの見極め精度を高めるしか方法はないと考えています。AIがどのような進化をしても、自分で「騙し」に注意しながら、このパターンであれば確率が高いとエントリーしたり、危険があると判断して見送ったりする検証が必要です。

書籍を読む方も多いかと思います。以前は、エビデンスがないものをどうして書籍として出版できるのか疑問に思うこともありました。しかし、経験に基づいて有効性を示してくれる本が多くなっており、感覚や直感ではありませんが、ある程度参考にはなると考えています。

ただし、結局は簡単に真似できないからこそ出版されているのだと思います。したがって、みなさまも取り組むのであれば、自分でしっかりと勉強して投資を行うほうがよいと思います。

最後に重要なのは、経験を積んで有効なパターンや回避すべきパターンを自分で理解し、自分のものにすることです。それが有効でなくなった場合は、新たに考える必要があるでしょう。

このような観点から、みなさまもテクニカル分析も少し取り入れて考えてみてはいかがでしょうか。本日はありがとうございました。

登壇者プロフィール

増井麻里子 氏(経済アナリスト/経営コンサルタント)

増井麻里子 氏(経済アナリスト/経営コンサルタント)

証券会社で株式調査等に従事、ヘッジファンドでのクオンツアナリストを経て、ムーディーズで大手企業の信用力分析、国際協力銀行で国際経済調査を担当。独立後、企業価値向上のためのコンサルティング業務や投資家向けアドバイザリー業務を展開。得意分野は、グローバルな業界動向を切り口とした大型株・中型株分析。投資雑誌「株主手帳」など連載。ラジオNIKKEIに定期的にゲスト出演。著書に「図解即戦力 建設機械業界のしくみとビジネスがこれ1冊でしっかりわかる教科書」「ブランのマネジメント」。