提供:株式会社プロジェクトホールディングス 2025年12月期決算説明会

プロジェクトHD、3ヶ年業績見通しを上方修正 CAGR20%成長と利益率改善を計画

2025年12月期 通期決算説明会

松村諒氏:株式会社プロジェクトホールディングスの2025年12月期通期決算説明会を開始します。取締役執行役員CFOの松村です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

説明会の開始にあたり、今回からの運営上の変更点を2点共有します。1点目として、説明の簡素化のため、資料の投影のみで進行しています。そのため、私の顔出しは行わずに運営しています。

2点目として、これまで機関投資家、アナリスト、メディア関係者に限定されていた参加対象を拡大し、既存株主である個人投資家のみなさまにもご参加いただけるようにしました。個人投資家のみなさまには、株主優待のプラットフォームを通じて案内を送付しています。

それでは、説明に入ります。

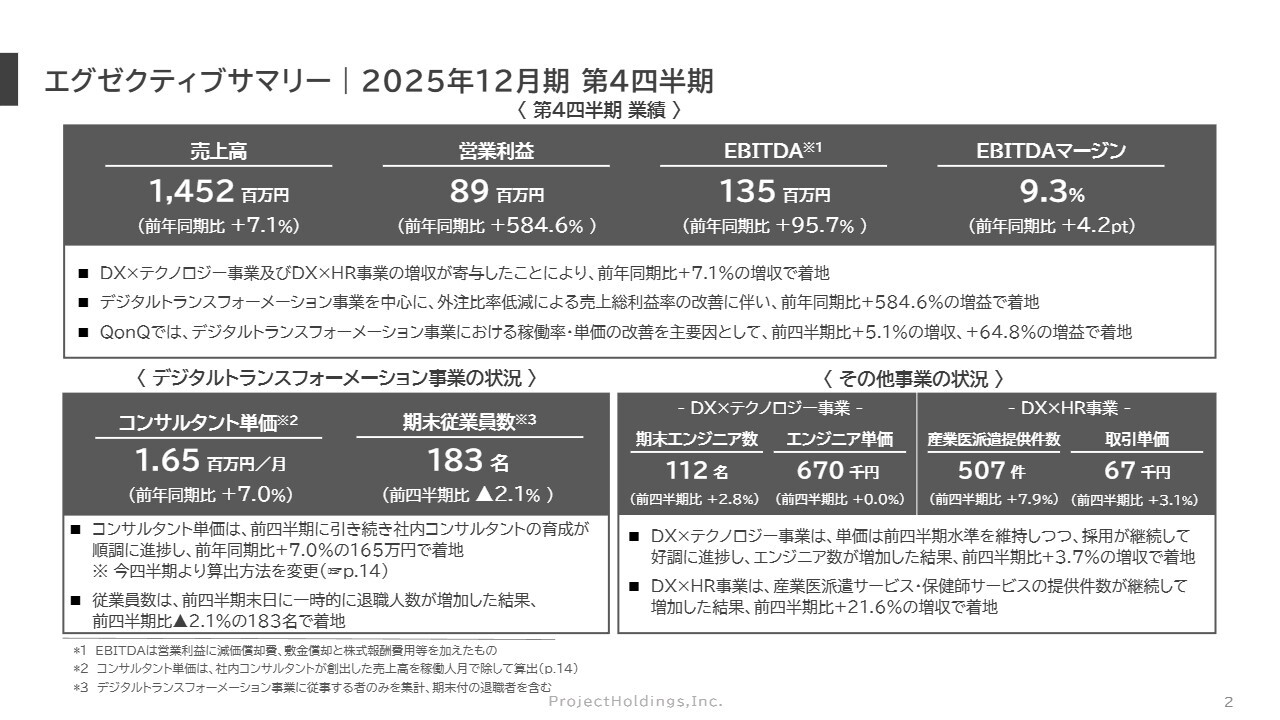

エグゼクティブサマリー|2025年12月期 第4四半期

最初に、四半期決算のサマリーです。

2025年12月期第4四半期の業績は、前年同期比(YonY)および前四半期比(QonQ)ともに増収増益となりました。営業利益は前年同期比で約7倍の8,900万円となりました。

また、第4四半期の業績が計画を上回ったため、第2四半期および第3四半期の決算発表時に続き、本決算発表前の2月6日に業績予想を再度上方修正しました。

増収増益の要因ですが、YonYでの増収においては、DX×テクノロジー事業およびDX×HR事業の寄与が大きかったことが挙げられます。また、YonYでの増益は、主力であるデジタルトランスフォーメーション事業の利益率改善効果が大きかったことが要因です。

QonQでの増収増益については、デジタルトランスフォーメーション事業の稼働率向上やコンサルタント単価の改善が主な要因であり、コンサルタント単価はYonYでプラス7.0パーセント、QonQでプラス4.3パーセントの改善となりました。

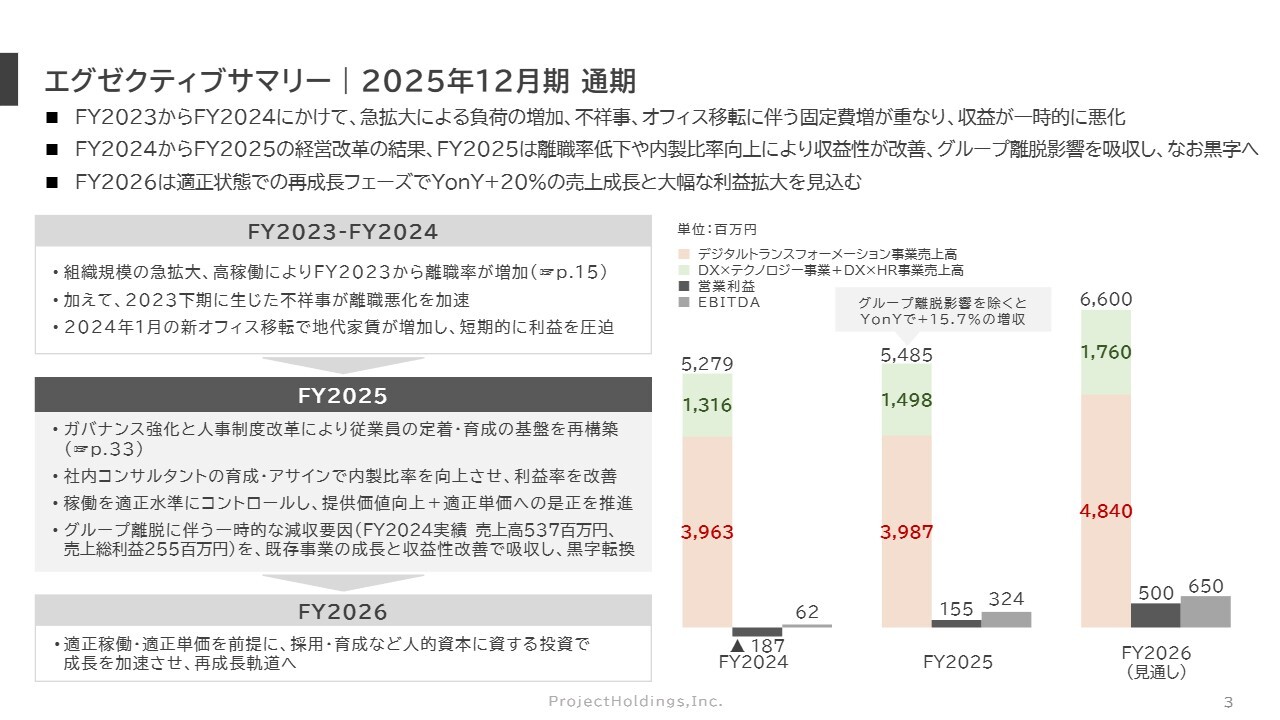

エグゼクティブサマリー|2025年12月期 通期

続きまして、年度決算のサマリーです。少し振り返ると、2023年から2024年にかけて、当社では組織の急拡大に伴う従業員の負荷の増加、元役員による不祥事、オフィス移転に伴う固定費の増加が重なり、特に2024年度は収益が一時的に悪化し、赤字に転落しました。

これを受け、2024年度から2025年度にかけて、人事制度改革やガバナンス強化を含む経営改革を実施した結果、2025年度には離職率の低下や内製比率の向上により、収益性が改善してきました。

加えて、2024年度には期中および期末に計2社のグループ会社が離脱しましたが、2025年度にはその影響を吸収して黒字化を達成しました。また、グループ離脱の影響を除くと、売上はYonYで15.7パーセントの成長を実現しています。

創業10周年にあたる2026年度は、本格的な再成長フェーズに移行し、売上高はYonYでプラス20パーセントの66億円、営業利益はYonYでプラス220パーセントの5億円となる見込みです。

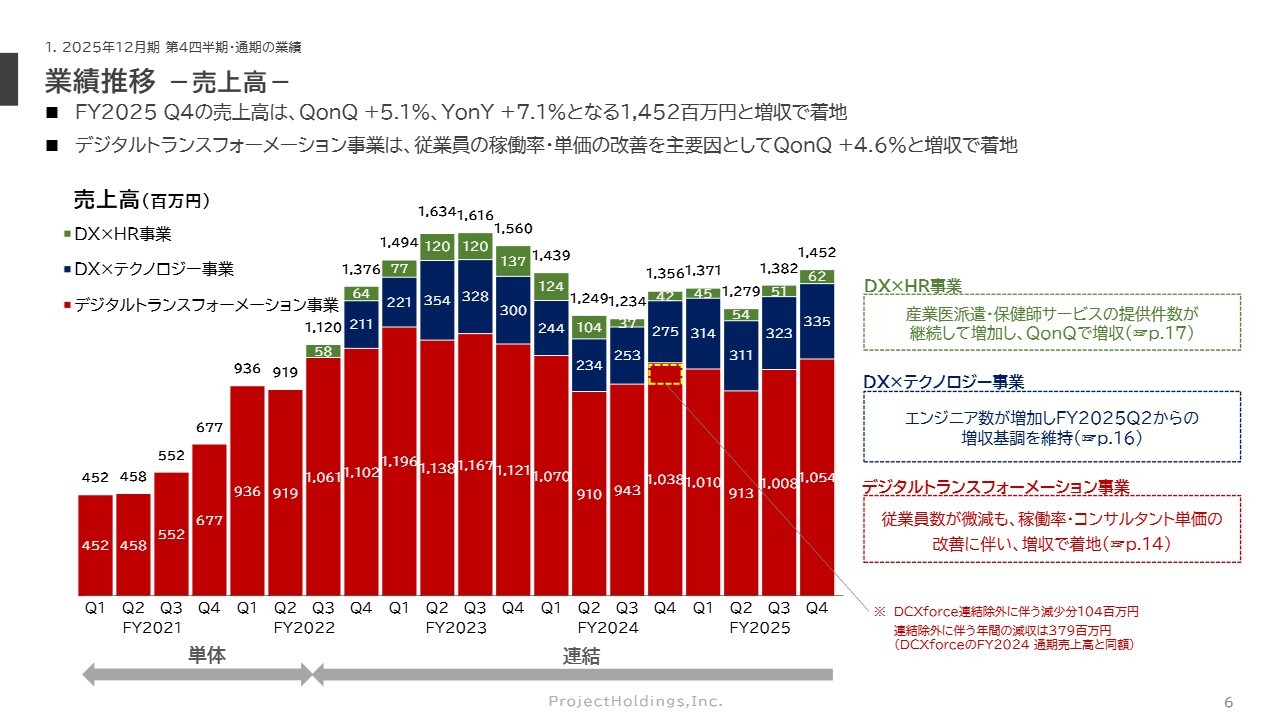

業績推移 -売上高-

詳細の説明に移ります。まず、2025年度12月期第4四半期および通期の業績についてです。2025年12月期第4四半期の売上高についてですが、QonQでプラス5.1パーセント、YonYでプラス7.1パーセントの14億5,200万円となりました。

主力のデジタルトランスフォーメーション事業においては、従業員数がQonQで若干減少したものの、稼働率や単価の改善により、売上高はQonQでプラス4.6パーセントとなっています。

また、YonYでは前期末にグループを離脱したDCXforceの影響でプラス1.5パーセントにとどまりましたが、その影響を除くとYonYではプラス12.8パーセントの成長となっています。

さらに、DX×テクノロジー事業ではエンジニア数の増加に伴いYonYでプラス21.8パーセント、DX×HR事業では産業医派遣や保健師サービスの提供件数の増加によりYonYでプラス47.6パーセントと、いずれも高い成長率となっています。

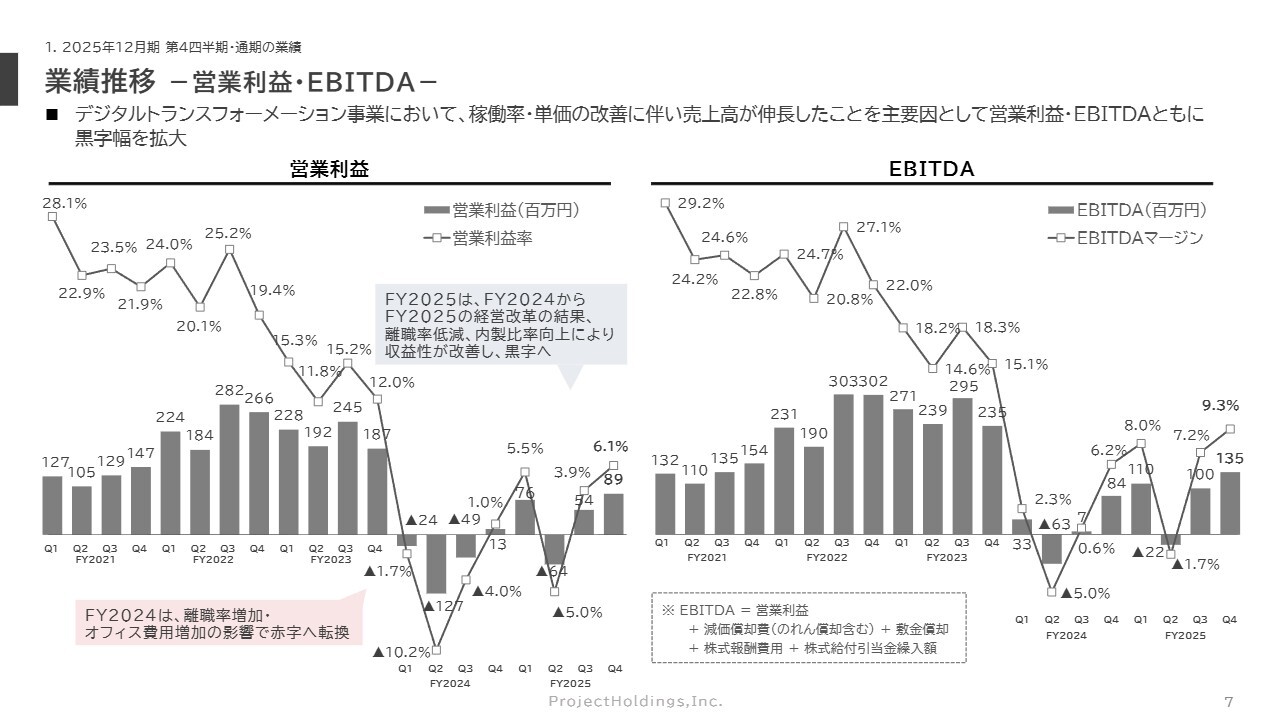

業績推移 -営業利益・EBITDA-

続きまして、利益面についてです。デジタルトランスフォーメーション事業におけるQonQでの稼働率および単価の改善が売上高の伸びと収益性の向上に寄与する結果となっています。

営業利益とEBITDAのいずれも黒字幅を拡大しており、営業利益はQonQでプラス64.8パーセント、EBITDAマージンは9.3パーセントまで改善しています。

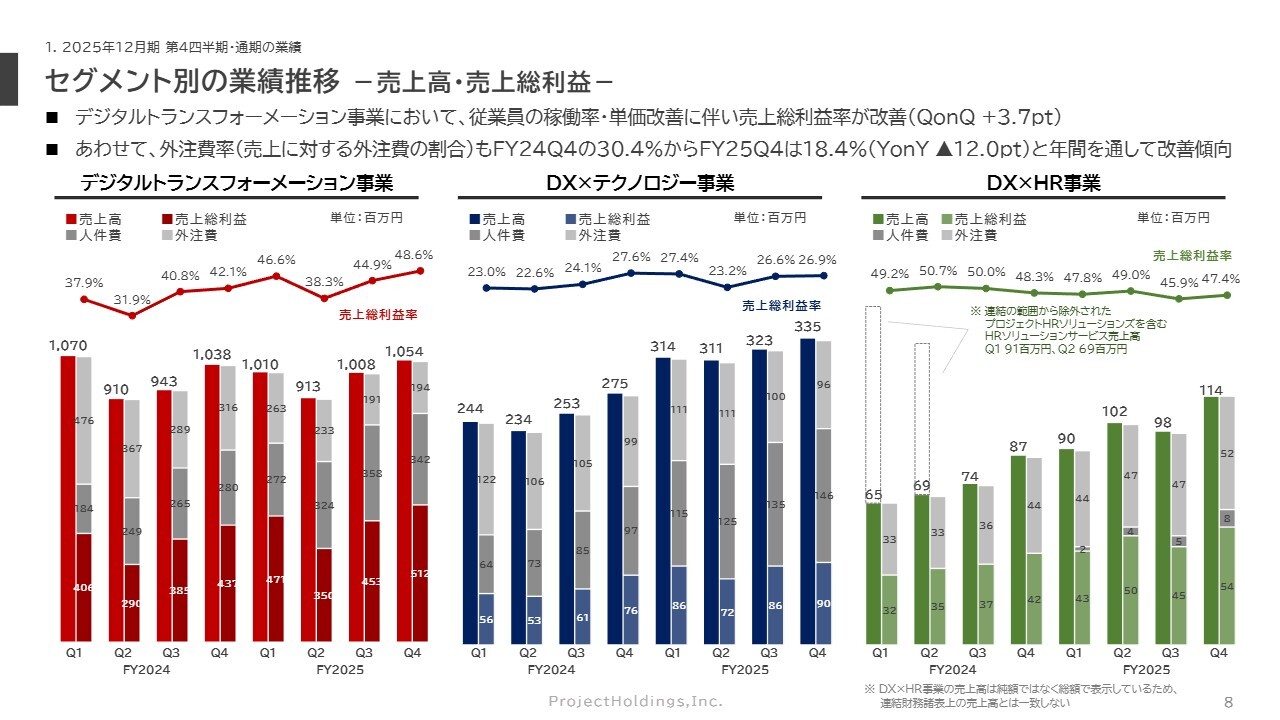

セグメント別の業績推移 -売上高・売上総利益-

セグメント別の売上および粗利について、昨年度から直近の第4四半期までを振り返ります。まず、主力である赤色で示しているデジタルトランスフォーメーション事業についてですが、年度単位で見ると、グループ離脱の影響もありトップラインの大幅な伸びは見られません。

しかし、2024年初頭から2025年期末にかけて、内製比率が大幅に拡大しています。

売上高に占める外注費の比率は、2024年度第1四半期が44パーセントだったのに対し、2024年末の第4四半期で30パーセント、2025年度第4四半期には18パーセントと大幅に低下しています。

一方で、人件費の売上高比率は、2024年度第1四半期が17パーセントだったところ、第4四半期には27パーセント、翌2025年度第4四半期には32パーセントとなっており、原価の内訳が大きく変化しています。

また、直近の2025年12月期第4四半期では、コンサルタント単価と稼働率が改善、適正化が進みました。粗利率は、前々年度の40パーセント前後から、直近では50パーセント弱の水準まで改善しています。

加えて、DX×テクノロジー事業では、エンジニア数の増加がトップラインの拡大と内製比率拡大による粗利率の改善をもたらしています。DX×HR事業については、昨年売却した会社のサービスの影響を除けば、トップラインが順調に伸びています。

特に、主力であるデジタルトランスフォーメーション事業では、人材育成、内製化、そして利益重視という狙いどおりの改善を実現できている状況です。

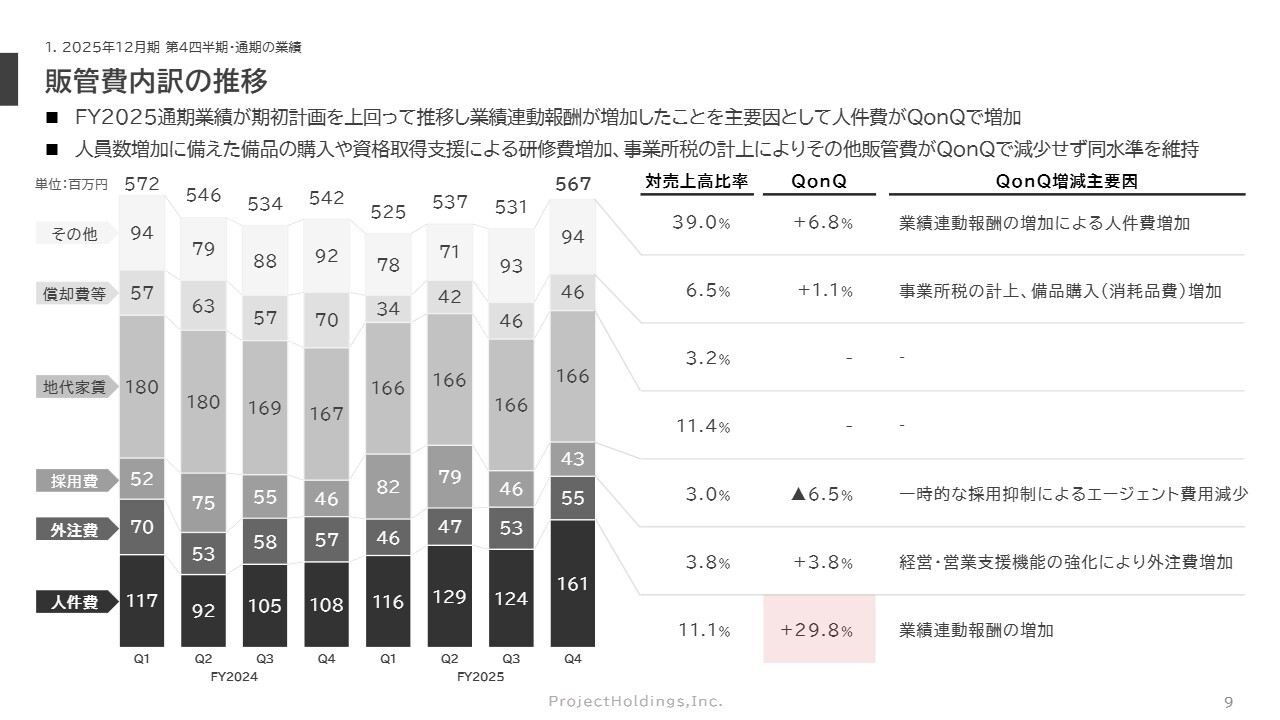

販管費内訳の推移

販管費についてです。第3四半期から第4四半期にかけて、採用費は下期に一時的な採用抑制を行った影響で、前の四半期からさらに減少しました。

一方で、2025年通期の業績が計画を上回ったことで、業績連動的な賞与が増加し、人件費が増えています。また、期末特有のコストの影響で、その他の販管費が特殊要因があった前の第3四半期と同水準の高い水準にとどまりました。この結果、売上高に占める販管費の比率は一時的に上昇しています。

販管費の増加については、あくまで一時的な要因であると認識しています。採用費については引き続き積極的に投資を進める方針ですが、その他の費用は随時適正化を図っていくことができると考えています。

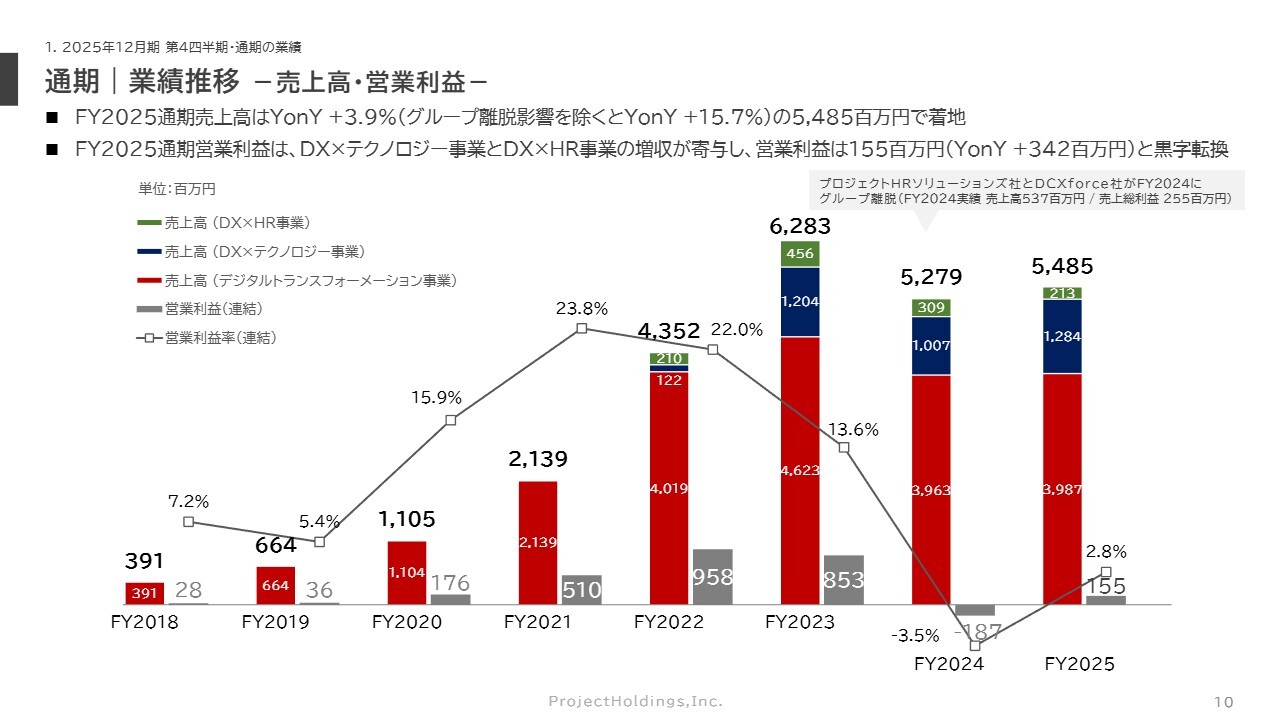

通期|業績推移 -売上高・営業利益-

通期の業績についてです。2025年12月期の通期売上高は、YonYでプラス3.9パーセントの54億8,500万円、営業利益はYonYプラス3億4,200万円の増益となる1億5,500万円で、黒字転換を果たしました。

売上高については、DX×テクノロジー事業とDX×HR事業において増収、さらに利益面では、デジタルトランスフォーメーション事業における離職率の低下や内製比率の向上による収益性の改善が大きく影響しています。

また、2024年の期中と期末にグループ会社2社が離脱していますが、その影響を除けば、通期でYonYでプラス15.7パーセントの売上成長を実現できている点も補足します。

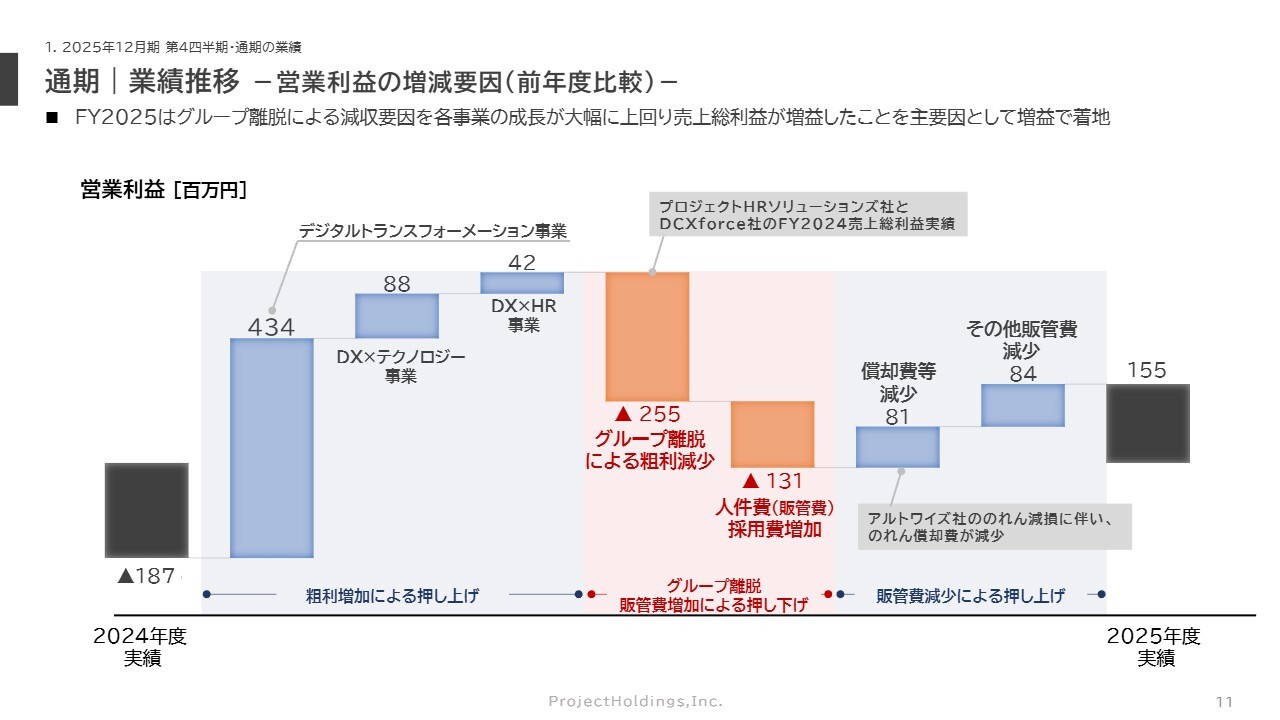

通期|業績推移 -営業利益の増減要因(前年度比較)-

利益増加の要因分析について、スライドにお示ししています。先ほど申し上げたグループ離脱による減収要因と粗利の減少要因が2億5,500万円ありましたが、それを大幅に上回る既存事業の成長により、売上総利益が増益しました。これが主要因となり、営業利益段階でも増益を達成しています。

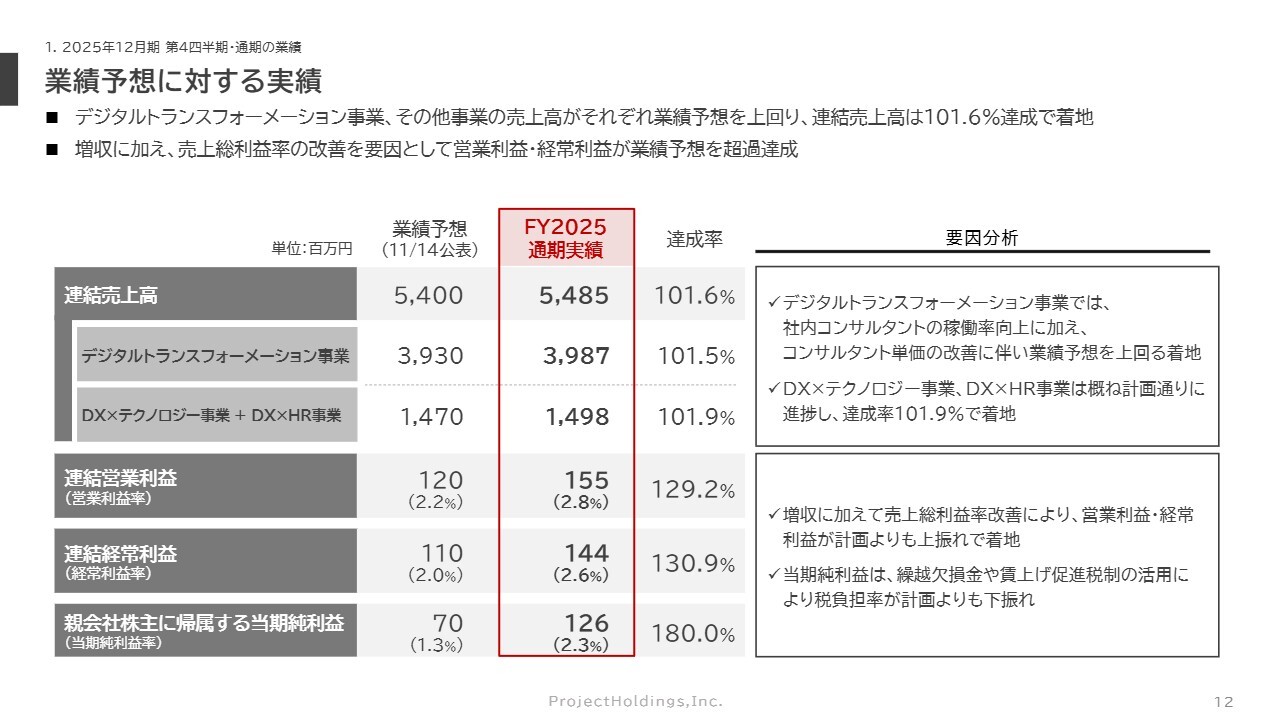

業績予想に対する実績

業績予想に対する進捗率についてです。2025年11月の第3四半期決算発表時に、前期決算として2回目の業績予想の上方修正を行いました。その際に発表した業績予想と比較すると、経常利益および当期利益が30パーセント以上、当期利益では約80パーセント上振れています。

第4四半期における主力であるデジタルトランスフォーメーション事業の単価と稼働率の改善が主な要因で、利益の上振れ幅が特に大きかったことから、決算発表前の2月6日に、前期として3回目となる通期業績予想の上方修正を公表しました。

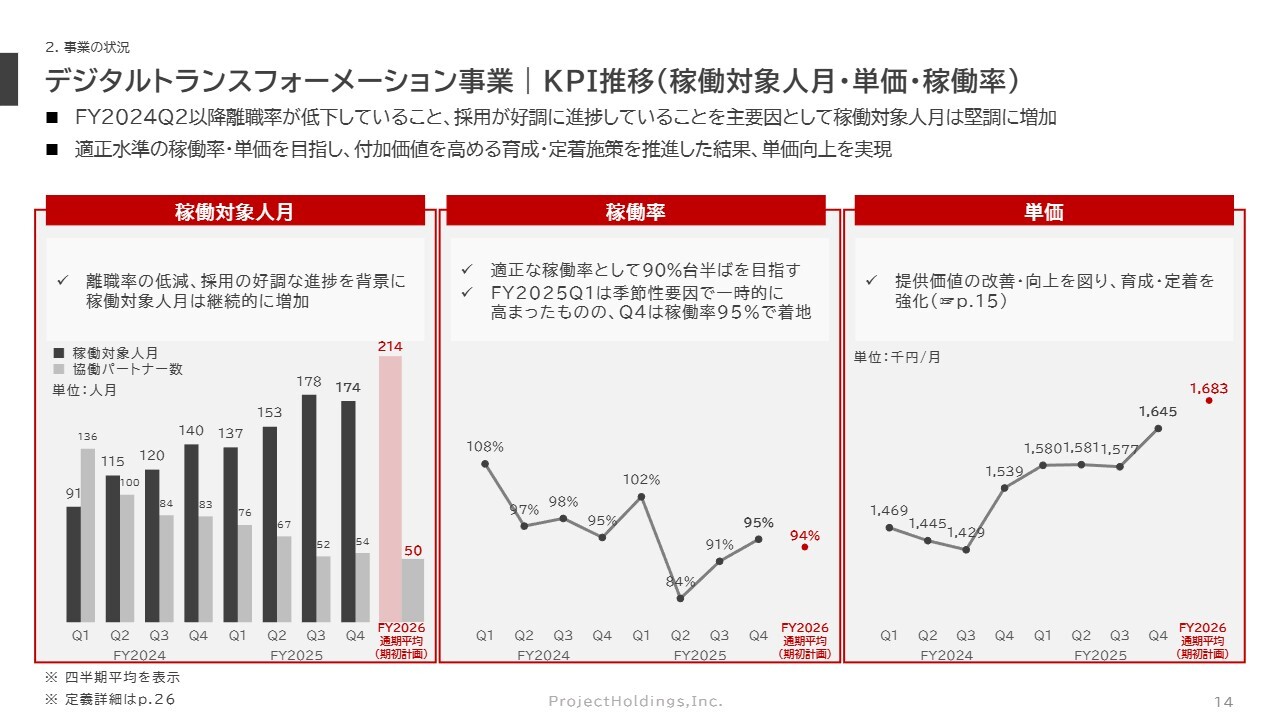

デジタルトランスフォーメーション事業|KPI推移(稼働対象人月・単価・稼働率)

各事業のトピックスおよびKPIについてお話しします。まず、デジタルトランスフォーメーション事業のKPIについてですが、今回から分解の仕方を少し変更しました。定義の詳細はスライド26ページのAppendixに掲載しています。左から「稼働対象人月」「稼働率」「単価」の3つに分解して示しています。

まず、稼働対象人月については、2024年第2四半期以降に離職率が低下していることに加え、採用も好調に進んでいることが主な要因となり、2025年通期にわたって堅調に増加しています。

また、付加価値を高める育成や定着活動を推進した結果、稼働率が90パーセント台半ばで適正化され、コンサルタント単価の向上を、特に2025年度第4四半期にかけて実現できました。

今期2026年度については、引き続き離職率の低水準維持、採用ペースの維持、適正な稼働水準を保ちながら単価をさらに高めることを前提とした事業計画を立てています。

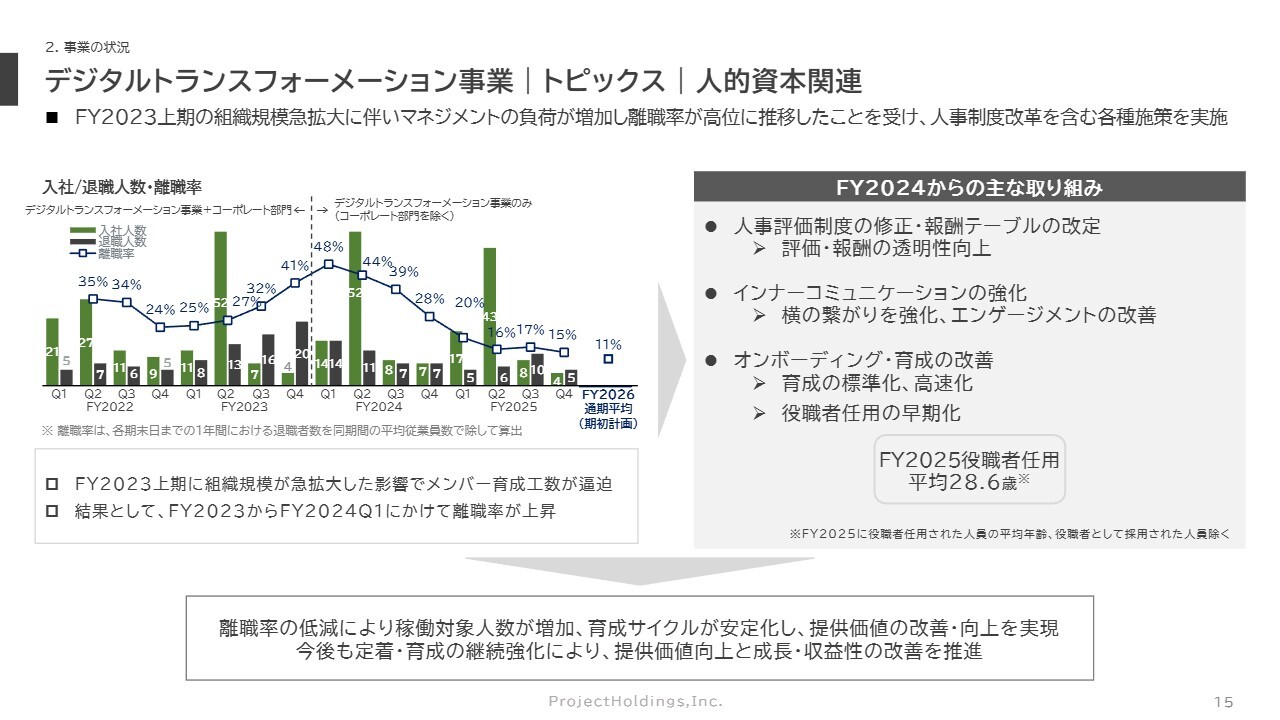

デジタルトランスフォーメーション事業|トピックス|人的資本関連

デジタルトランスフォーメーション事業のトピックスについてです。冒頭に振り返りをお話ししたとおり、2023年度上期には組織規模の急拡大に伴い、特にマネジメントを担う従業員の負荷が増加し、離職率が高位に推移しました。

これを受け、人事制度改革を含む人的資本投資として、各種施策を実施してきました。主な取り組みを具体的に申し上げると、人事評価制度の修正や報酬テーブルの改定、インナーコミュニケーションの強化、オンボーディングや育成の改善などがあります。

これらの結果として、離職率は昨年度には約15パーセントの水準まで低下しました。この低い離職率の水準は、2026年度も継続可能と見込んでいます。

また、当社の特徴として、若手でも活躍できる組織ということが挙げられます。2025年度に新規マネージャーに任用された人員の平均年齢は28.6歳でした。今後も、若手が積極的に活躍できる組織を維持していきたいと考えています。

さらに、離職率の低減、稼働人数の増加、育成サイクルの安定化、提供価値の改善・向上を継続することで、単価向上を含む成長・収益性の改善が実現できる見込みです。

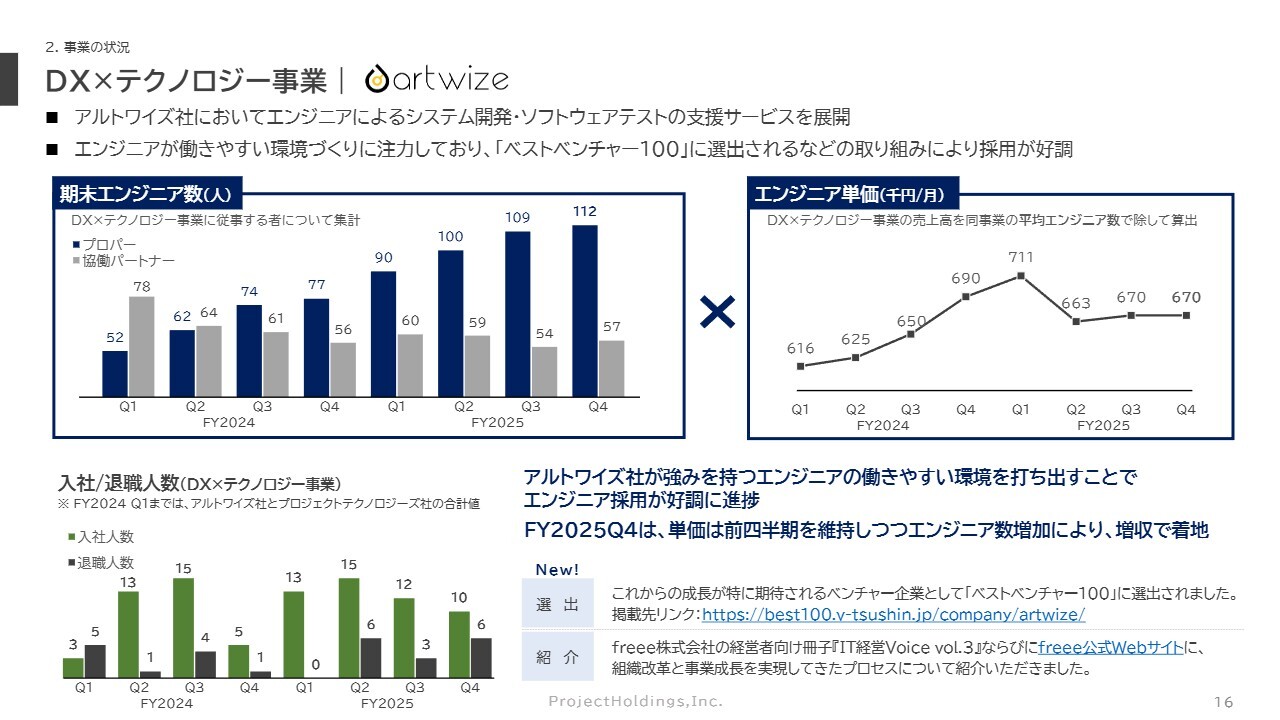

DX×テクノロジー事業|artwize

DX×テクノロジー事業についてです。この事業では、アルトワイズ社において、エンジニアによるシステム開発やソフトウェアテストの支援サービスを展開しています。エンジニアが働きやすい環境作りに注力することで、採用が好調に推移しています。

また、「ベストベンチャー100」に選出されたり、経営者がさまざまな媒体で取り上げられたりするなど、エンジニアが働きやすい環境を構築し、それを効果的にブランディングすることで採用につなげるという好循環が生まれています。

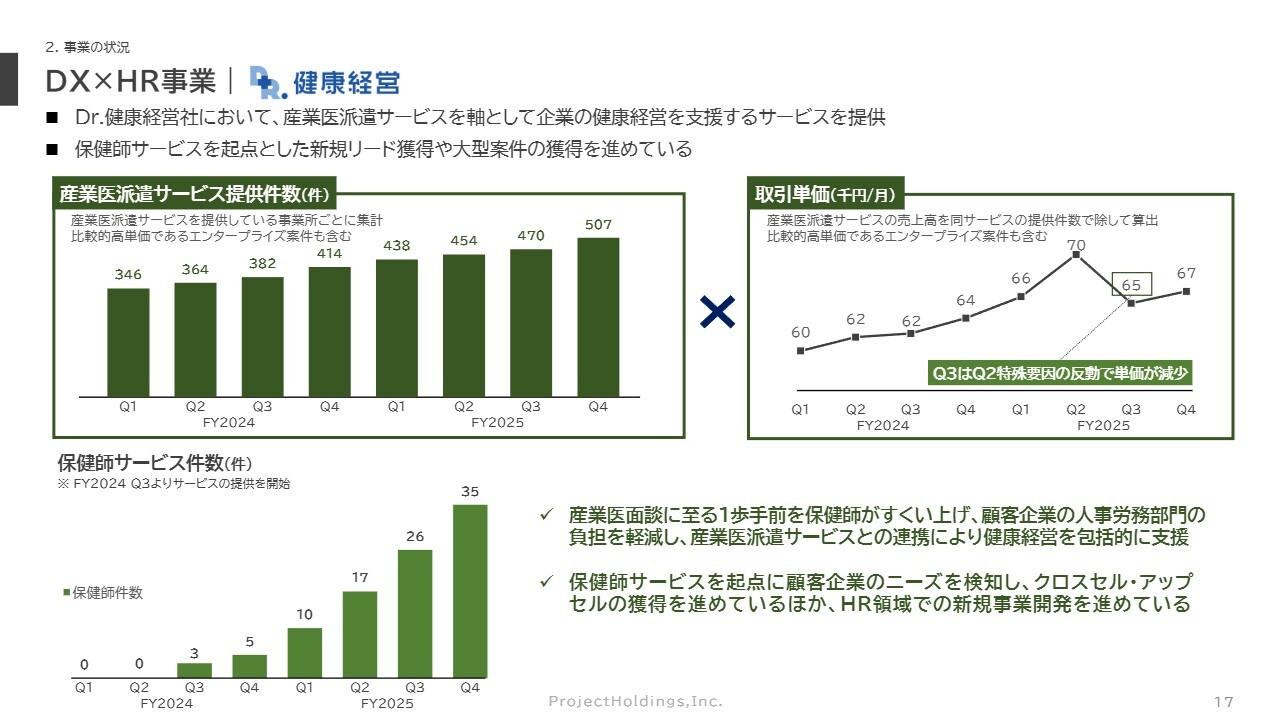

DX×HR事業|Dr.健康経営

DX×HR事業についてです。こちらは、グループ会社であるDr.健康経営社が、産業医派遣サービスを軸に企業の健康経営を支援するサービスを提供しています。

特に、一昨年後半から開始した新たなサービスである保健師サービスを起点に、新規のリードや大型案件の獲得が進んでおり、この1年半で保健師サービスの提供件数は35件まで積み上がっています。

ここまでが各事業のトピックスについてです。

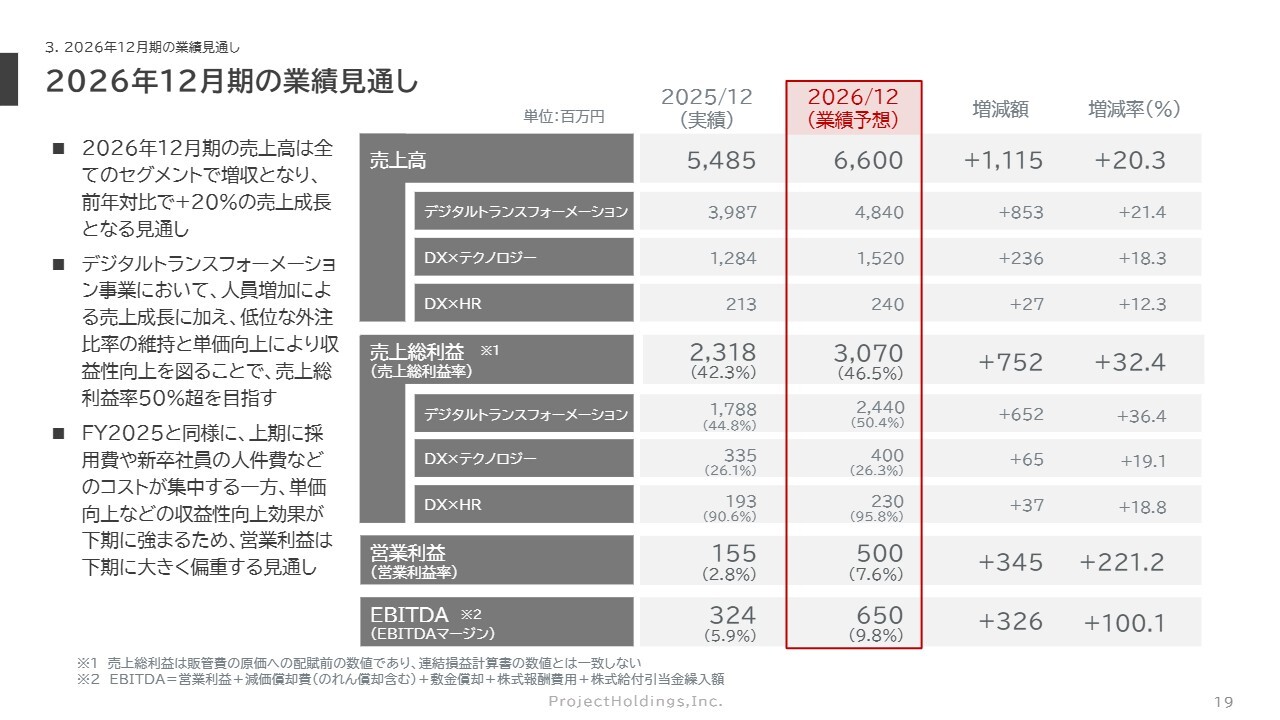

2026年12月期の業績見通し

今期の業績見通しについてお話しします。2026年12月期の業績見通しについてですが、売上高はすべてのセグメントで増収となり、前年対比約20パーセントの売上成長となる66億円を見込んでいます。

特にデジタルトランスフォーメーション事業では、人員増加による売上成長に加え、外注比率を低く抑え、内製化をこれまでどおり進めること、さらに単価向上を図ることにより収益性の向上を目指し、売上総利益率50パーセント超を目標としています。

また、2025年度と同様に、上期に採用費や新卒社員の人件費などのコストが集中する一方で、単価向上による収益性向上の効果は下期に強まるため、営業利益は下期に大きく偏重する見通しです。

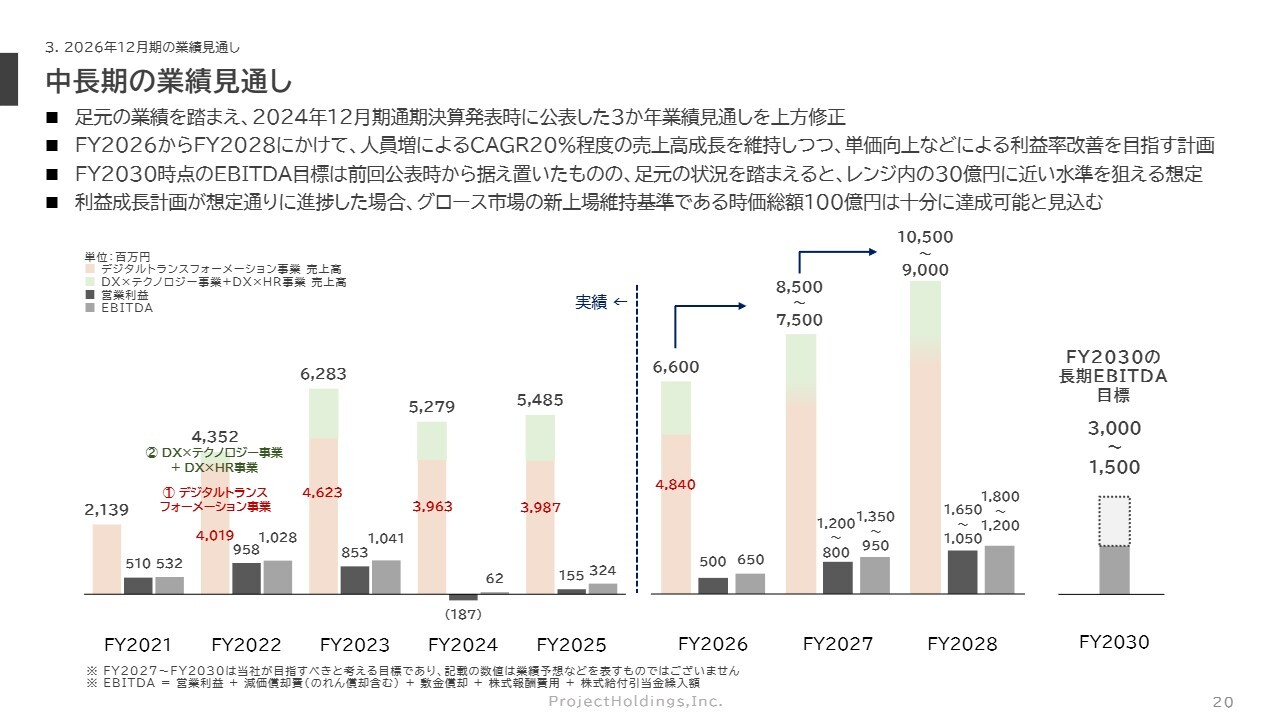

中長期の業績見通し

中長期の業績見通しについてご説明します。現時点での2025年12月期の業績実績および2026年12月期の業績見通しを踏まえ、前年度の通期決算発表時に公表した3ヶ年の業績見通しを上方修正しています。

具体的な内容を申し上げると、2026年度から2028年度にかけて、人員増による平均20パーセント程度の売上高成長を維持しつつ、単価向上などによる利益率の改善を目指していく計画です。

また、2030年度時点のEBITDA目標は、前回公表時から据え置きの15億円から30億円というレンジで公表していますが、足元の状況を踏まえると、このレンジ内では30億円に近い水準を狙える環境が整ってきたと思います。

また、利益成長計画が想定どおりに進捗した場合、グロース市場の新たな上場維持基準である時価総額100億円というハードルも十分達成可能と見込んでいます。

質疑応答:2026年度の利益が下期偏重となる理由について

2026年度の利益が下期偏重を予想し

新着ログ

「サービス業」のログ