提供:YCPホールディングス(グローバル)リミテッド 2025年12月期第3四半期決算説明

【QAあり】YCP HD、通期売上予想を大幅上方修正 3Qは増益基調を維持、現場改革に強みのルノワール社連結にも期待

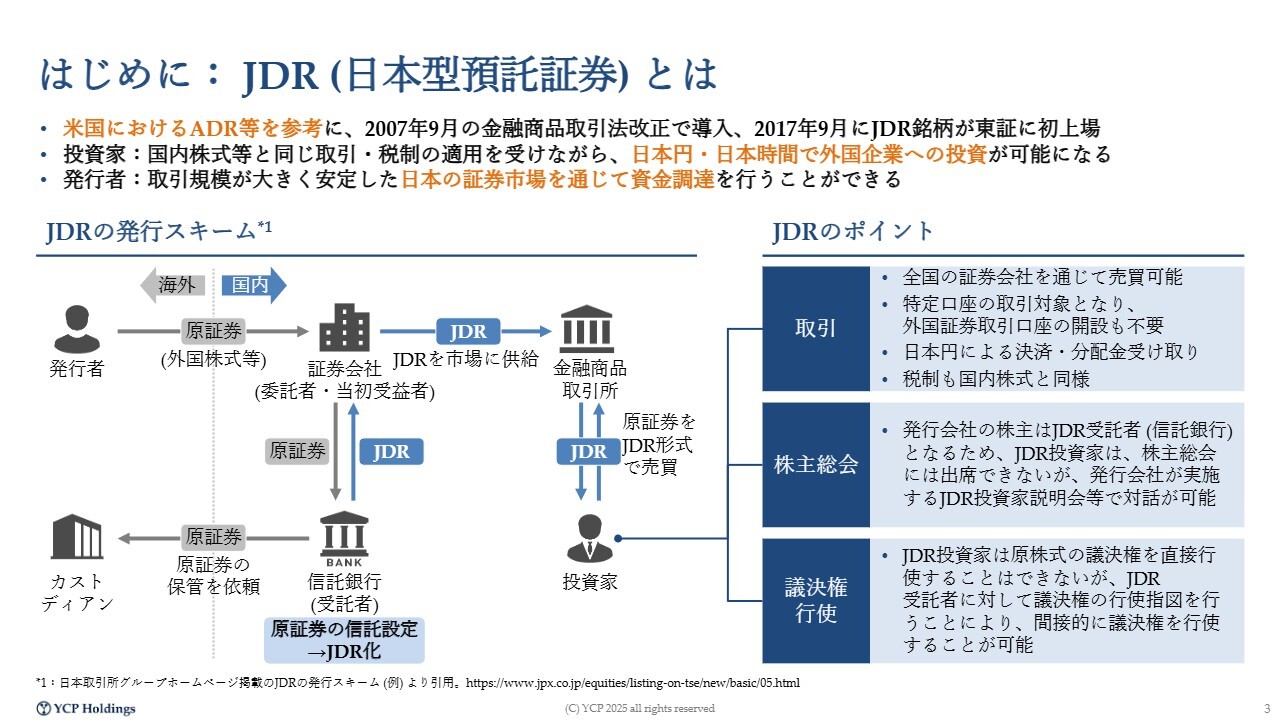

はじめに:JDR(日本型預託証券)とは

石田裕樹氏(以下、石田):2025年12月期第3四半期決算説明会を始めます。YCPホールディングス(グローバル)リミテッドでグループCEOを務めています石田裕樹と申します。本日は、どうぞよろしくお願いします。

我々はJDRというスキームで、シンガポール企業でありながら東京証券取引所に上場しています。シンガポール法人の株式(原証券)自体は、三菱UFJ信託銀行にお預けし、同銀行がその株式を証券化したうえで東京証券取引所に上場させているという仕組みです。

2021年のIPOから約4年が経過し、これまでに何度か株主総会を実施してきました。株主総会では、株主となっている三菱UFJ信託銀行が参加しますが、JDR保有者のみなさまも、三菱UFJ信託銀行に対し、議決権の行使方法を指図することができます。

同銀行はみなさまに代わり議決権を行使しますので、日本株と同様にみなさまの議決権がきちんと行使されるかたちになっています。

また、本年度から配当を実施していますが、配当についても他の日本株と同様に、みなさまの口座へ日本円で分配することが可能です。これにより、日本株と変わりなく取引できるようになっていると理解しています。

投資参考指標のご案内

JDRスキームについては、導入からの期間がまだ短いため、各証券会社の取引プラットフォームにおいて、当社の業績が他の銘柄と同様に開示されていない状況があります。そしてその結果、PERやPBRといった指標が適切に算出されないという課題を認識しています。

私たちとしては、四半期に1度、このようなかたちで投資の参考指標についてご案内をしています。また、東京証券取引所や各証券会社、情報提供を行う各種ベンダーのみなさまと協議を進め、できるだけ早期に他の日本株と同等の投資環境を整えるよう努めています。

現在の株価は715円で、時価総額は159億円となっています。PRやPBRなどの詳細については、スライドをご覧ください。

会社概要

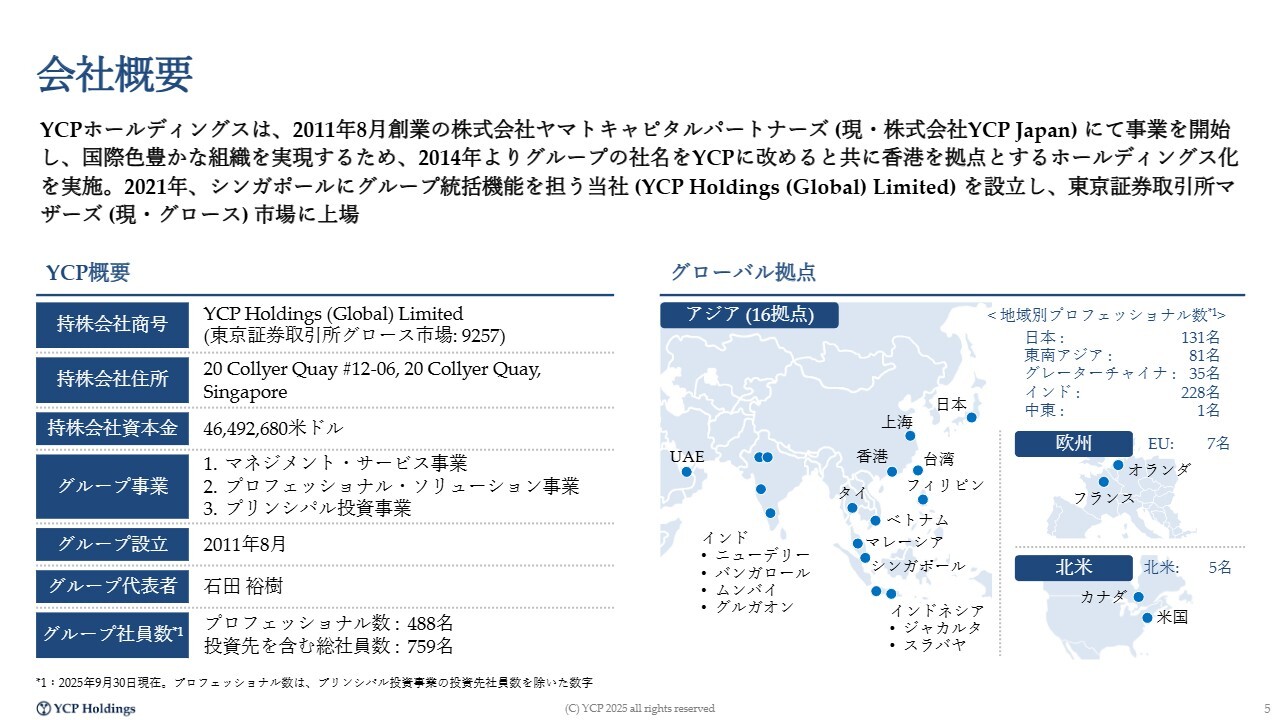

会社としては、シンガポールに会社を設立し、グローバルにビジネスを展開しています。基本的なコンサルティング事業をグローバルに展開していることが特徴です。

現在、プロフェッショナルの人数は500名弱となっています。今年10月にはRenoir Holdings Pte. Ltd.(以下、ルノワール社)というコンサルティング会社を買収しました。このルノワール社は200名強のプロフェッショナルを擁する会社です。なお、この数字は9月末時点でいったん区切られたもので、10月1日以降は700名を超える体制で事業を展開しています。

加えて、当社はプリンシパル投資として、いくつかの連結事業を展開しており、その投資先を含めた社員数は、9月末時点で760名となっていましたが、現時点では1,000名を超える体制となったところです。

次に、なぜシンガポール企業なのかについてご説明します。

スライドをご覧のとおり、東南アジアにおいては、ルノワール社買収後の人員を含め100名を突破し、おそらく150名ほどになっていると見込まれます。また、インドでは230名から280名ほどになり、中東も20名弱を擁しています。さらに、欧州、北米、南米とビジネスが拡大しており、特にアジアに重点を置いた会社といえます。

アジアの中でも、私自身がもともとYCPホールディングス(グローバル)リミテッドとなる前の株式会社ヤマトキャピタルパートナーズを日本で立ち上げ、本社も日本でした。現在は、日本国内で約150名の体制を確立するとともに、東南アジアでは100名超、インドには200名超のスタッフを擁し、まさにグローバルサウスに軸足を置いた経営を行っています。

そのため、日本本社ですべてを統括するのではなく、国際色豊かなシンガポールに本社を設けることで、日本、ASEAN、東南アジア、中国、インド、最近では中東といった地域を等距離に捉えています。このように、特定の地域を優先するのではなく、すべての地域を同等に重視する経営方針のもと、シンガポールからグループ全体の経営に従事しています。

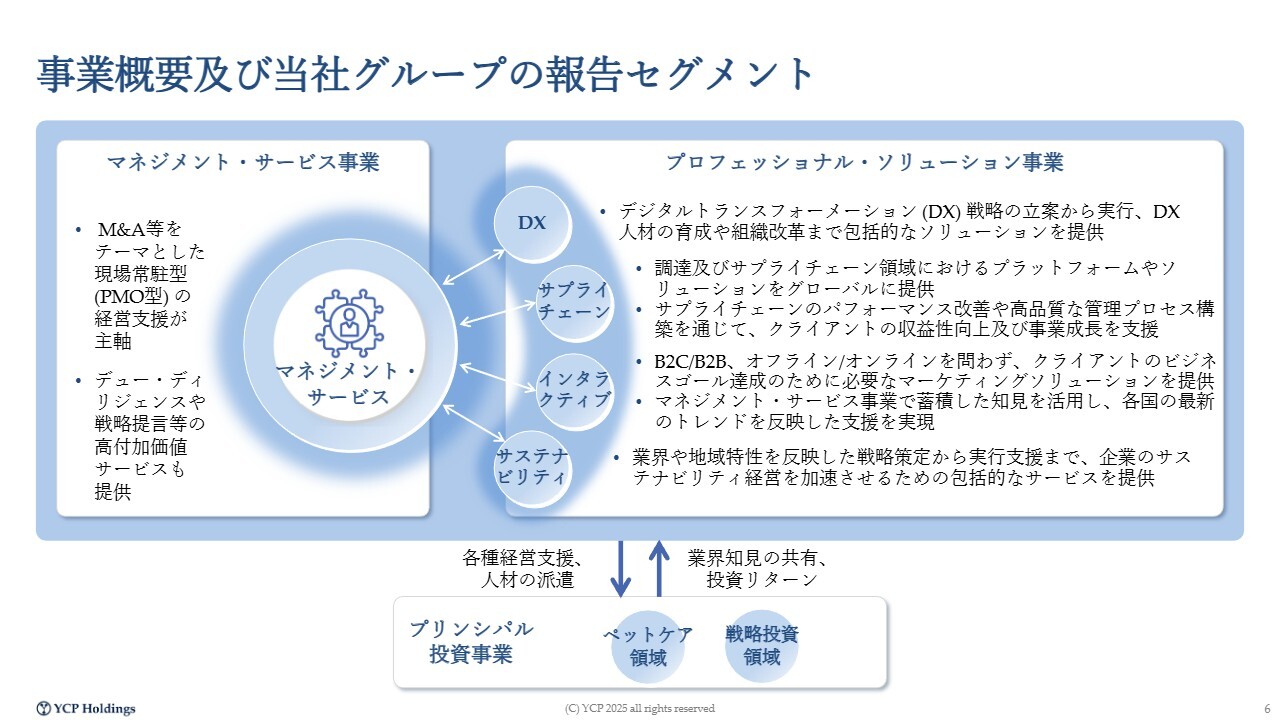

事業概要及び当社グループの報告セグメント

事業の内容として、スライド左側にマネジメント・サービスと記載していますが、我々が2011年に日本で創業した当初から、このマネジメント・サービスにこだわりを持っています。

実は当社内にはコンサルティングという名前の事業はありません。マネジメント・サービスあるいはソリューションといった表現を用いていますが、その背景には、コンサルティングという言葉に強く結び付く、第三者的な視点からお客さまの経営に対して提案やアドバイスを行うという印象を避けたいという意図があります。

我々は、お客さまのさまざまな企業変革、例えばM&Aの実施やDXの導入といった重要なタイミングにおいて、実行支援を行います。現場に常駐し、お客さまの経営陣の一角と一体となって、さまざまな経営変革を実現するための支援を行うことにこだわり、それを象徴する事業部としてマネジメント・サービスと名付けています。

加えて、特にIPO以降、より大きなスケールの実現が求められています。マネジメント・サービス事業は、その性質上、人材の採用と育成を通じてお客さまにサービスを提供するため、年間成長率としては10パーセント程度が持続可能な成長スピードだと理解しています。

我々としても、この10パーセント程度の成長が健全だと考え、経営を進めていますが、上場以来、それを超える成長速度が期待されていると理解しています。これを実現するために、スライド右側に記載しているプロフェッショナル・ソリューション事業を、2022年から、財務上は2023年から開始し取り組んでいます。

特定の領域において専門性の高いソリューションチームを編成することで、より大きな成長の実現を目指し、このプロフェッショナル・ソリューション事業に注力しているところです。

テーマとしては、デジタル、サプライチェーン、そしてサステナビリティといった領域を中心に取り組んでいます。後述しますが、直近買収したルノワール社は、オペレーショナルエクセレンスやオペレーショントランスフォーメーションと呼ばれる領域のサービスを提供するコンサルティング会社です。

このオペレーショントランスフォーメーションを当社のプロフェッショナル・ソリューション事業に組み入れることで、事業の幅をさらに広げ、お客さまにさまざまなサービスを提供していきたいと考えています。

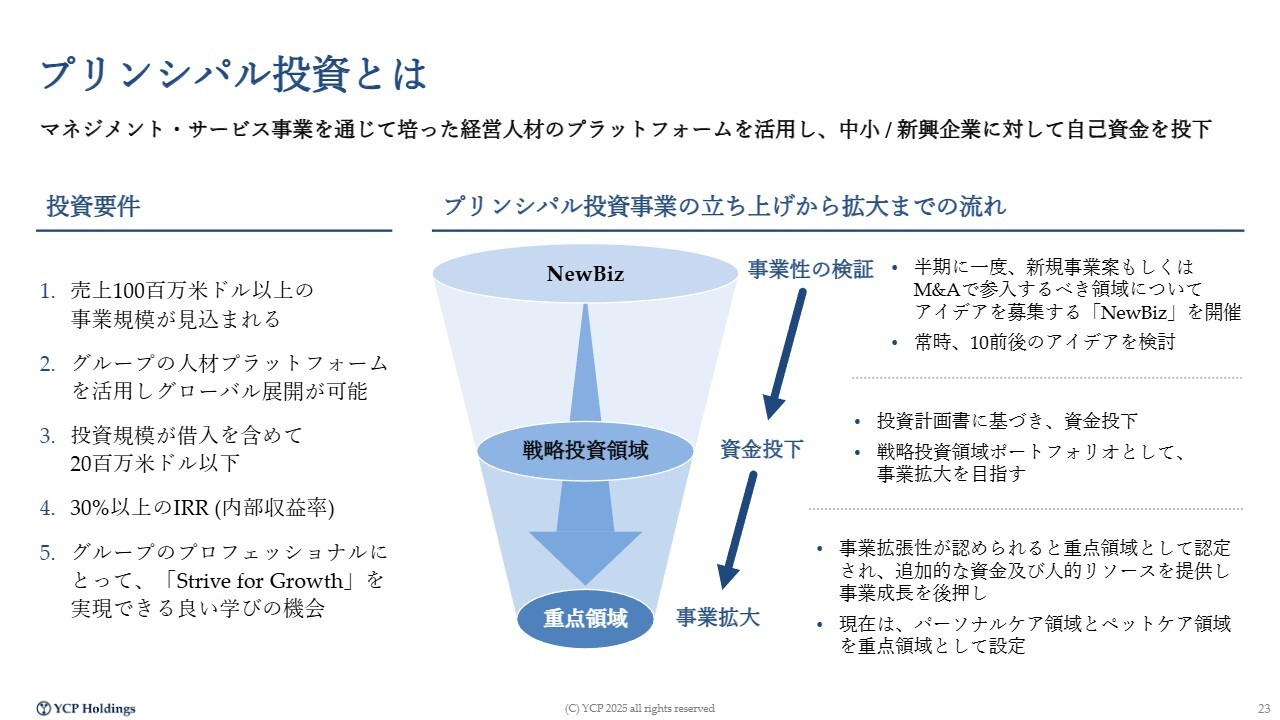

最後に、スライド下部に記載しているプリンシパル投資についてです。当社には現在、700数十名のプロフェッショナルが在籍しており、さまざまなお客さまに対して企業の経営変革を実行支援しています。

その中で、自らが構築してきたプラットフォームをさらに活用し、事業を自ら創出したり、自社で事業に投資を行ったりして、お客さまではなく投資先として企業変革を支援することも可能だと考え、これまでにもいくつかの会社に投資を行ってきています。

この取り組みは純投資として位置づけており、過去には大きな会社を売却した実績もあります。当社が投資し、支援を行う中で、適切なタイミングで外部に売却することを含めて、この事業を当社の一部としてさらに拡大していくことに努めています。

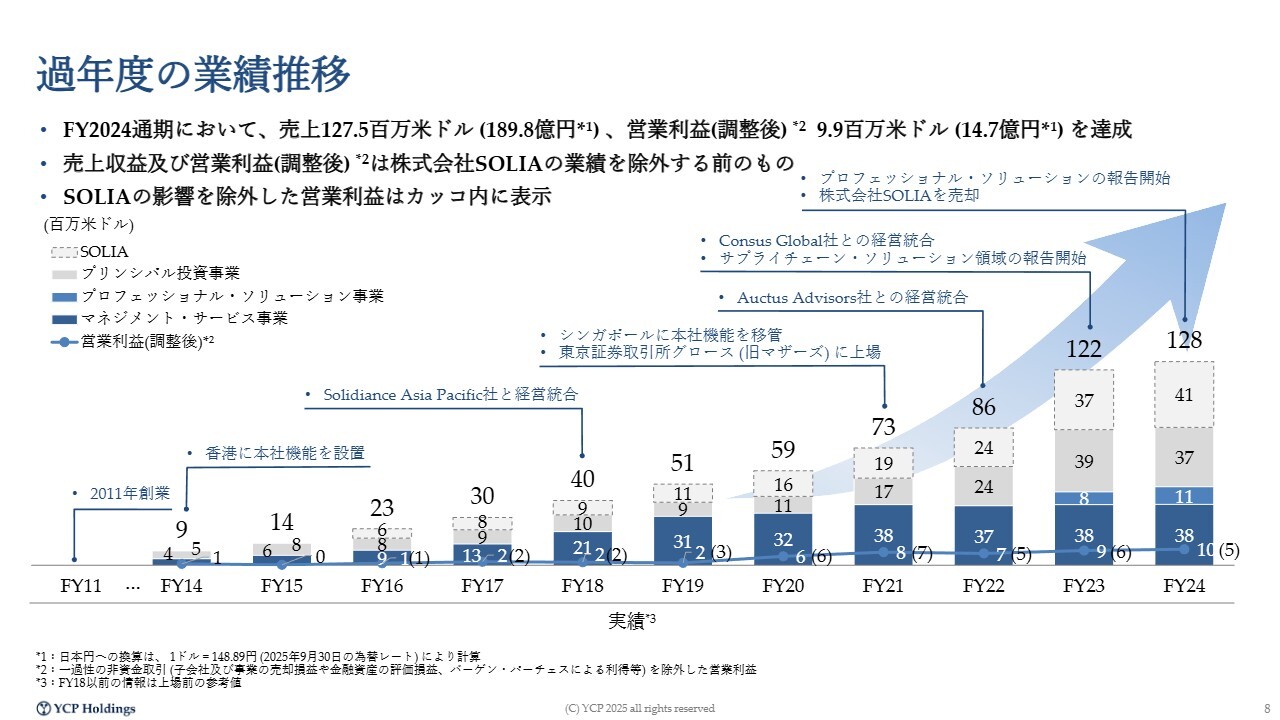

過年度の業績推移

スライドには過去の業績を示しています。

円ベースによる過年度の業績推移

昨年のグループ全体の売上高は円ベースで200億円となりました。内訳としてマネジメント・サービス事業が60億円、プロフェッショナル・ソリューション事業が18億円、そしてプリンシパル投資で連結している事業の売上が100数十億円となっています。

一方で、非常に大きな事業に成長していた株式会社SOLIAを2024年12月に外部へ売却しました。当社はIFRS基準で決算を行っていますが、IFRSルールに基づき、過去2期分に関してこの売却した売上を控除する必要があります。この処理を適用すると、昨年の会計上の売上高は約140億円となります。

過去のSOLIAの売上を参考として提示しています。このSOLIAがない状況においても、しっかりと事業を構築できている実績があります。

本業であるマネジメント・サービスとプロフェッショナル・ソリューションの2つを合わせたプロフェッショナルサービスと呼ばれるコンサルティングやプロフェッショナルサービスの事業をさらに拡大していくために、プリンシパル投資で得た投資利益をグループ全体の成長に活用していきたいと考え、経営に取り組んでいます。

以上が当社の概要および過去の業績です。

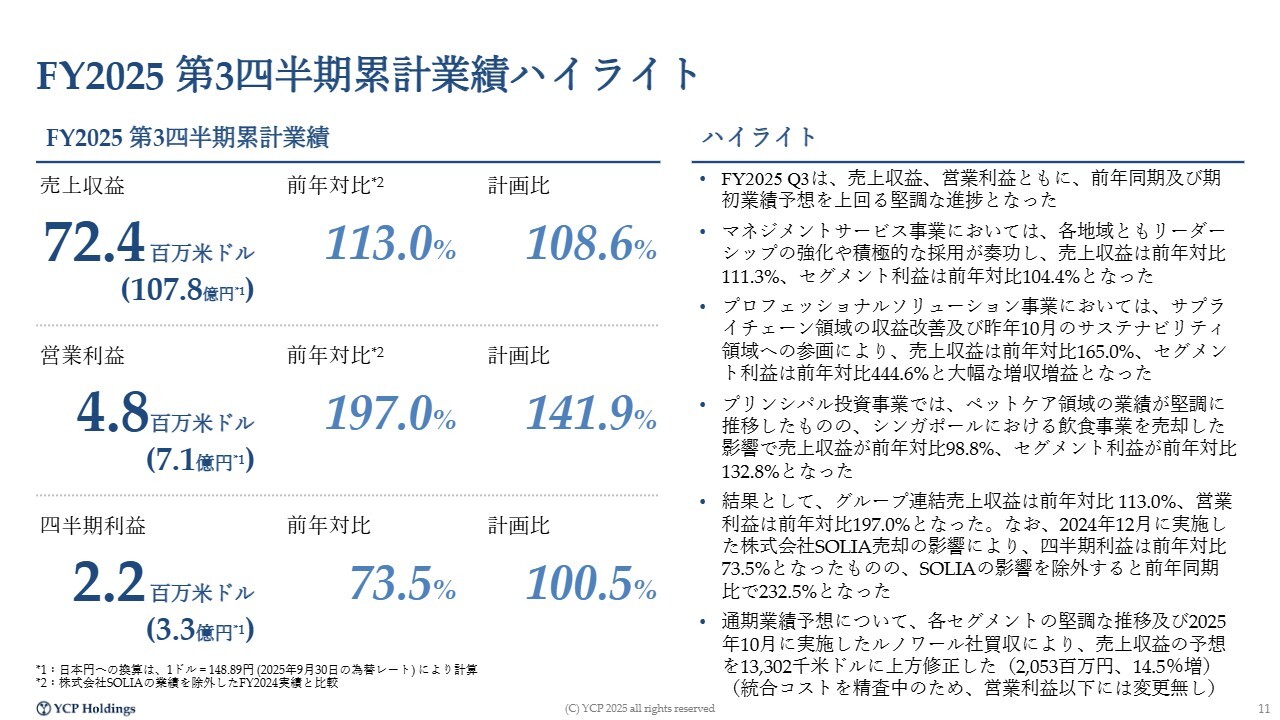

FY2025 第3四半期累計業績ハイライト

第3四半期の業績についてご説明します。1月から9月までの第3四半期累計で、売上収益は108億円弱、営業利益が約7億円、四半期利益が3億3,000万円となりました。

内訳の詳細は右側にございますが、概略としては、マネジメント・サービス事業において、第1四半期および第2四半期に多くの新しいパートナーの方々にご参画いただき、新たに参画されたパートナーのみなさまの貢献も含め、全体的に売上を大きく伸ばすことができました。

IPO以降に取り組んでいるプロフェッショナル・ソリューション事業は大きく成長しています。この分野ではデジタル領域が飛躍的に伸びていることに加え、昨年度にサプライチェーン領域で赤字を計上していた部分についても、収益が改善したことで利益貢献がありました。

また、サステナビリティ領域では、昨年10月にGreen Impact Labsという会社に投資するかたちで参画しました。

こちらが昨年の第3四半期には計上がなかったものの、今年の第3四半期には計上が可能となり、その結果、売上は昨年比で1.6倍、セグメント利益は4倍となり、大幅な増収増益を実現しています。

3点目のプリンシパル投資ですが、株式会社SOLIAをすでに売却している状況ですが、動物病院を中心としたペットケア領域では、非常に堅調に業績を伸ばすことができました。

また、シンガポールにおける飲食事業の売却を行ったことで、売却分の連結売上が減少し、微減となりましたが、利益についてはしっかりと確保することができたのが、この第3四半期の状況です。

グループ連結の売上は昨年比113パーセント、営業利益はほぼ倍増しました。純利益については、株式会社SOLIAの売上を過去2期分除外していますが、最終的な利益には営業利益の下で取り込んでいます。

そのため、SOLIAを保有していた時期の利益と比較すると73.5パーセントとなりますが、SOLIAの売上を除外した数値で見ると、昨年の約2.3倍の利益を確保することができました。

そのような状況の中、各セグメントの堅調な業績推移に加え、10月に売上高約50億円規模のコンサルティングファームであるルノワール社を買収し、第4四半期から連結することになります。

この2つのポイントを踏まえ、売上高を20億円ほど上方修正することとし、本日発表しました。

利益面についても計画を上回る推移となっており、最終的にはポジティブなかたちで利益を報告できるのではないかと期待しています。

ただし、ルノワール社の買収に伴い、会計デューデリジェンスや法務デューデリジェンスの実施、買収契約のドラフトについて弁護士の先生方に依頼することなどで相当なコストが発生しています。それらの最終的な精査にもう少し時間が必要であることから、営業利益以下に関しては、現時点では修正内容の開示を行っていません。

以上が全体のハイライトです。

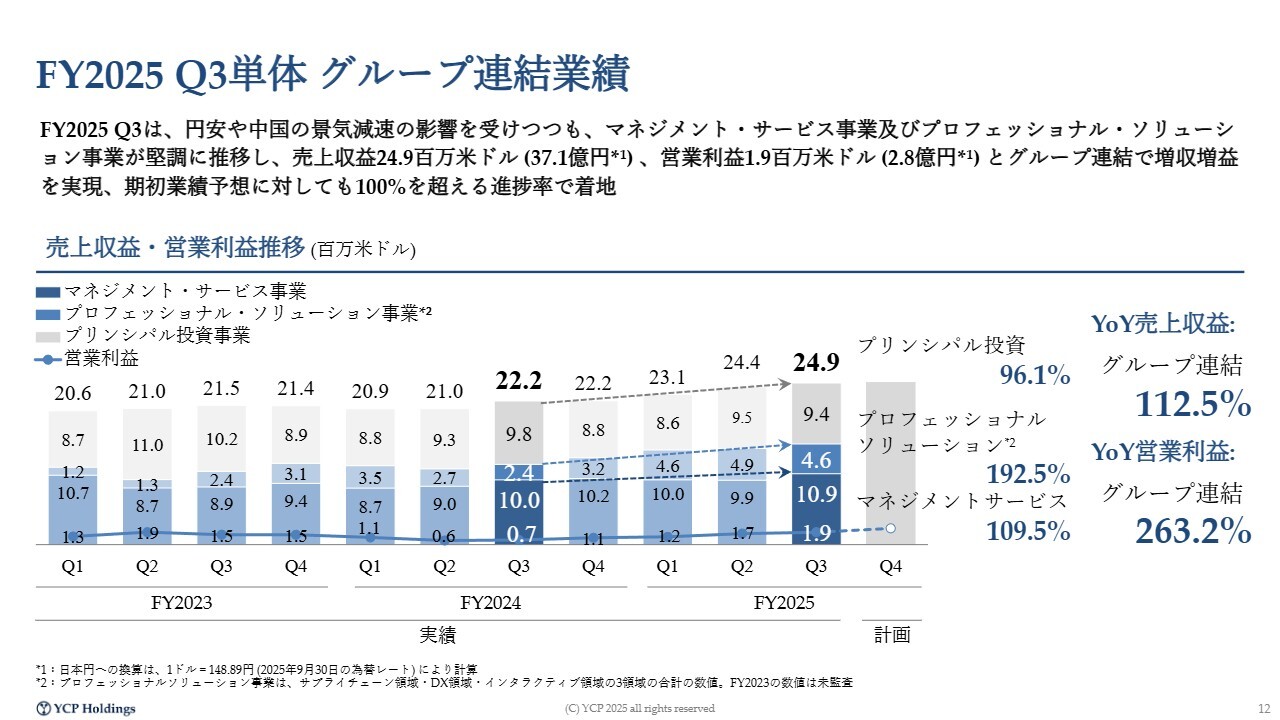

FY2025 Q3単体 グループ連結業績

こちらのスライドは、四半期ごとの業績を過去の推移に基づき示したものです。例えばマネジメント・サービスに関しては、過去には800万米ドルや900万米ドル程度でしたが、現在は1,100万米ドル程度まで拡大しています。

また、プロフェッショナル・ソリューションについては、2022年は計上がありませんでしたが、すでに460万米ドルを計上しており、四半期ベースで約6億円から今のレートで7億円程度に相当します。前年に比べてほぼ倍に成長したことになります。

第4四半期については、引き続き非常に忙しい状況が続いており、マネジメント・サービスおよびプロフェッショナル・ソリューションは、おそらく計画を上回るかたちで計上できると考えています。

さらに、ルノワール社の700万米ドルから800万米ドルの売上が四半期ごとに見込まれるため、その分が純増として上乗せされます。また、プリンシパル投資先の連結売上も含まれることで、四半期売上はおそらく3,000万米ドル、またはそれを超える規模となるのではないかと考えています。これが四半期の推移および第4四半期の見通しです。

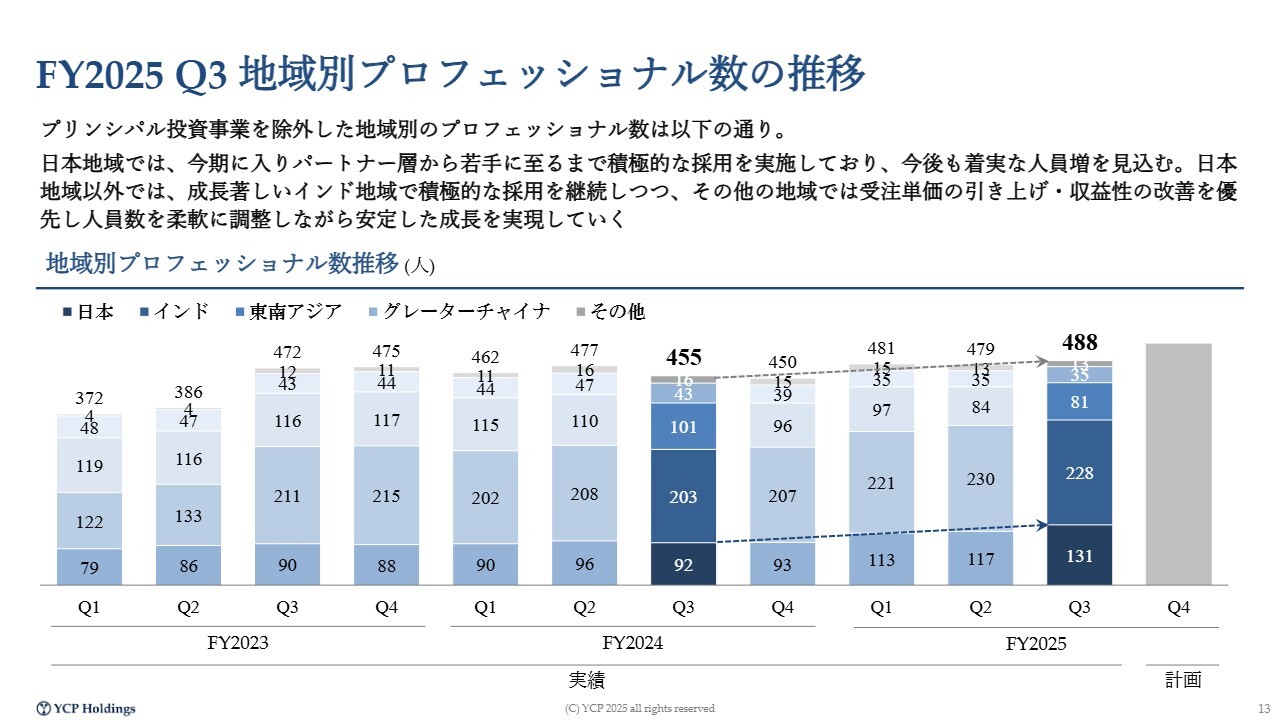

FY2025 Q3 地域別プロフェッショナル数の推移

各セグメントの詳細に入る前に、新たに整理したスライドを用意しており、現在の採用状況について示します。地域別のプロフェッショナル数の推移として、現在日本では非常に多忙な状況が続いており、130名の体制で業務にあたっています。おそらく年末に向けて150名弱の体制にまで拡大できる見込みで、これは従前と比較して最も規模が大きくなっています。

前四半期の第2四半期業績報告の際、パートナーの方々にも多く参加していただいているという話と併せて、東京オフィスを青山一丁目から溜池山王に移転し、オフィスの面積を約3倍に拡大しながら、大規模な投資を行い、ビジネスの規模拡大を図っている旨の説明をしました。

現在、このオフィスインフラの整備を進め、しっかりとした体制を構築しているのが、日本オフィスの現状です。

インドはやや横ばいという印象を受けますが、ビジネスは堅調に受注を継続しています。そのため、採用を含めて人材の確保に努め、さらなるビジネス拡大をインドでも実現していきたいと考えています。

一方、東南アジアでは、この2年間で売上が1.5倍から1.8倍ほどに大きく拡大してきています。一方で、人員数は3割ほど削減し、より高付加価値なサービスを提供できる体制を目指し、組織のトランスフォーメーションを進めてきました。

この取り組みは過去5年間継続して行ってきたもので、ようやく成果が現れてきた状況です。ただし、人員数については意図的に大幅削減したわけではなく、コンサルティング業界の特性上、3年から5年で転職するケースが多く、結果的に純減している部分があります。

それでも、少ないメンバーで高付加価値なサービスを提供することにより、この3年間で生産性をほぼ2倍に改善させ、ビジネスの収益性向上に努めています。

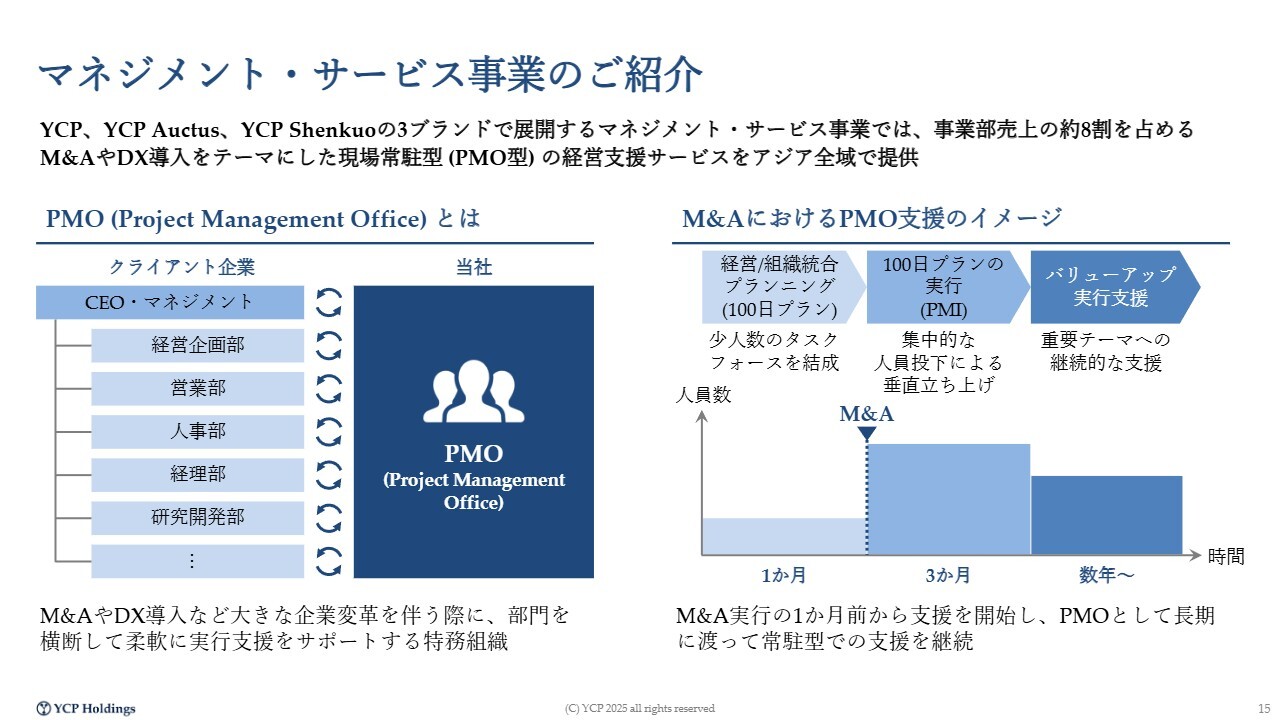

マネジメント・サービス事業のご紹介

各セグメントの詳細について説明します。まず、マネジメント・サービス事業です。私たちは繰り返しお伝えしているとおり、M&Aの推進、DXの導入、サステナビリティ経営の実践など、さまざまな企業変革の場面で活動しています。

この事業では、プロフェッショナルなスタッフが経営の現場に常駐し、社長や経営陣のみなさまの一端を担いながら、右腕や左腕として全社横断的に企業変革の実行を支援し、その旗振り役を務めています。

例えば、M&Aの取り組みについてですが、スライドに記載しているとおり、M&Aの決裁のおよそ数ヶ月前から準備期間として支援を開始します。M&A決裁後に何をしなければならないのかという課題を洗い出し、それを約3ヶ月間、いわゆる「100日プラン」として集中的に取り組んでいきます。この期間に新しい会社との統合に向けた必要な事項を徹底的に実行します。

その後、さらに数年をかけて、企業や会社の方向性を変革していきます。これは買収側の企業はもちろんのこと、被買収企業についても同様です。両社がシナジーを最大化できるよう、数年間伴走しながら支援を行うことを特徴としています。これが私たちコンサルティングファームの取り組みです。

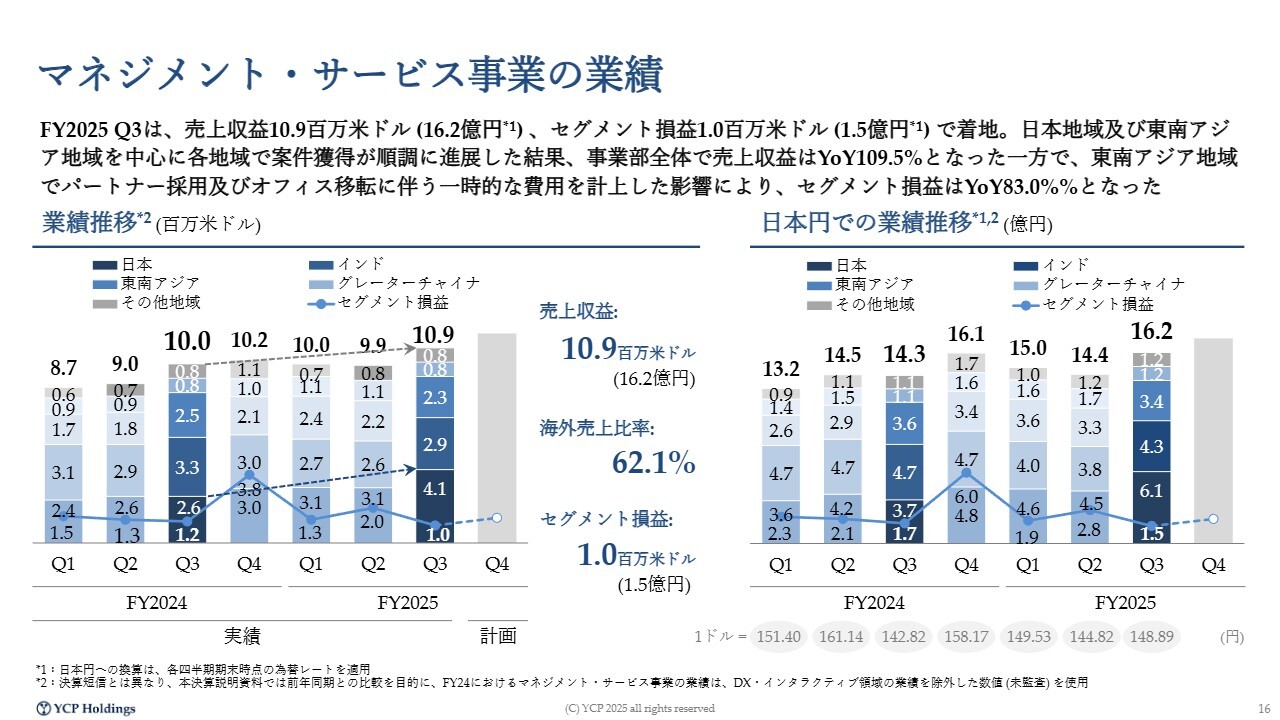

マネジメント・サービス事業の業績

ここでの業績は日本円でご説明したほうがわかりやすいかと思いますので、日本円でご説明します。第3四半期は16億2,000万円となり、これまでで最も大きな業績を達成することができました。

特に日本国内の成長を再加速させた点が非常に大きなインパクトであり、第3四半期に国内で6億1,000万円の売上を達成しました。

また、インドについては、インドルピーが対円や対ドルに対してこの1年間で少し下がり、米ドルベースや日本円ベースで見ると数字がやや低下しています。しかし、インドルピーで見ると堅調な受注が続いていますので、今後もしっかりと伸ばしていきたいと考えています。

最後に東南アジアについてです。以前は四半期で1,500万米ドル、日本円で約2億円の売上でしたが、現在は3億4,000万円と、ほぼ倍近い売上を上げることができています。人数を2割から3割削減しつつも、倍近い売上を達成したことで、収益性も改善し、より経営がしやすい状況になっていると考えています。

以上がマネジメント・サービス事業の説明です。最後に補足すると、私たちはシンガポールに本社を構え、グローバルサウスを意識した経営を推進してきた結果、日本での売上が400万米ドルに達しました。一方で、東南アジアとインドを合わせた売上はすでに5,200万米ドルとなっています。

現在、中東地域での売上拡大にも注力しており、グローバルサウスの成長波に乗りながら、これらの地域における技術の創出に取り組んでいます。日本生まれのコンサルティングファームとして、海外売上比率が非常に高い特異な形態でビジネスを展開していることを、自負しています。

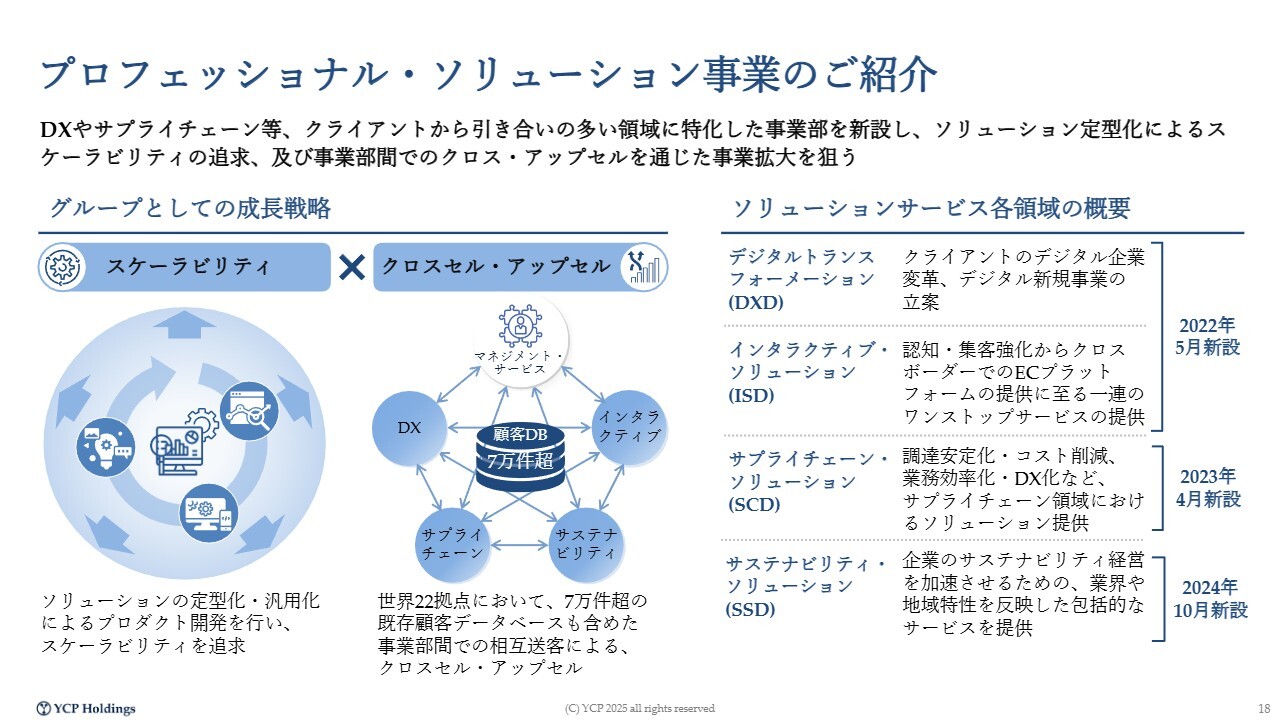

プロフェッショナル・ソリューション事業のご紹介

プロフェッショナル・ソリューション事業についてご説明します。この事業の背景ですが、冒頭にご説明したとおり、IPO以前およびIPO以後において、より高いマネジメントサービスの提供や、持続可能な範囲での成長を10パーセント程度と見込みながら、さらに大きな成長を実現するために立ち上げた事業です。

我々が日々マネジメントサービスを通じてお客さまの現場に常駐する中で、「こうした専門性があればさらなるスケールが可能だ」「このような専門チームがあれば新しいビジネスを創出できる」といった考えをもとに、新たなチームを編成し、ビジネスの機会をいただいてきたことが、この事業を立ち上げた背景となっています。

2022年末から取り組みを開始し、2023年から本格的に売上を計上して、現在は3期目に入っています。具体的には、デジタルの領域やデジタルコラボレーション、マーケティングの領域に加え、サプライチェーンやサステナビリティの分野です。また、今年10月から新たにオペレーショナルトランスフォーメーションという事業部が加わりました。

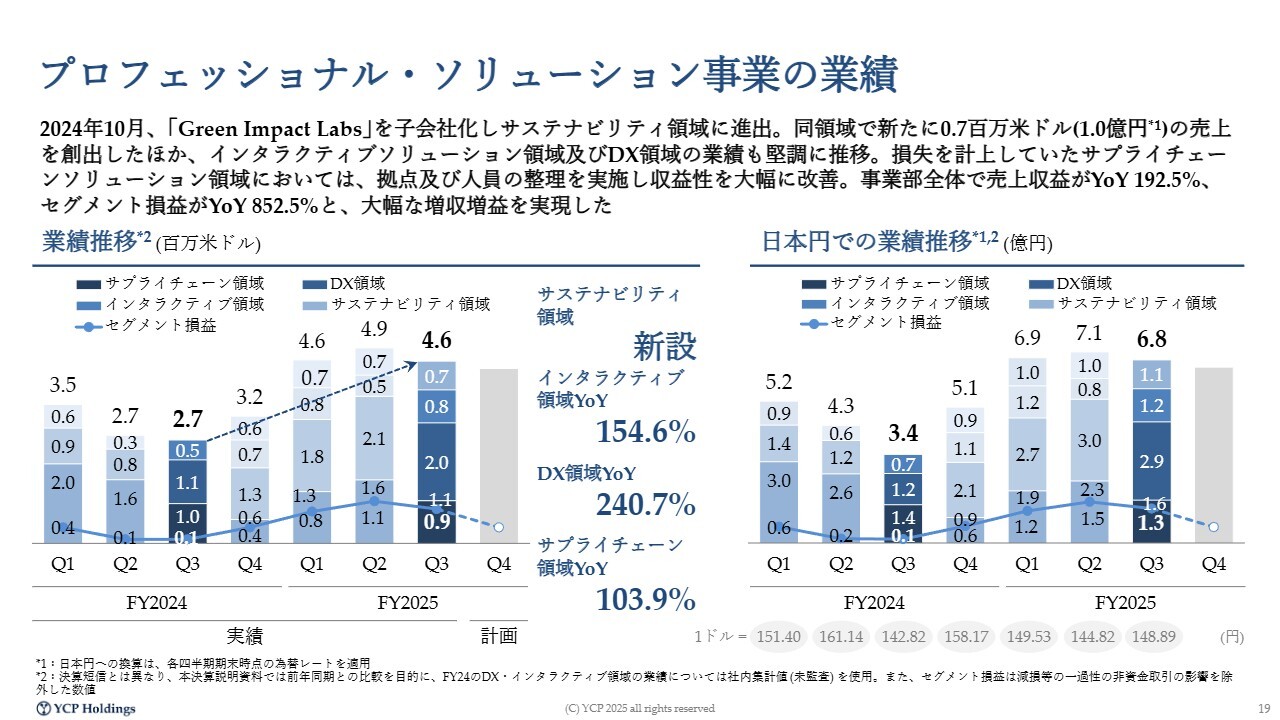

プロフェッショナル・ソリューション事業の業績

業績について申し上げると、夏は自社、クライアントともに夏休みを取る方が多いため、第3四半期はサービスが若干落ち込む傾向があります。それでも堅調に業績を推移させることができたと思います。昨年第3四半期と比べると、ほぼ倍の売上を達成することができました。

四半期ごとの売上高は6億8,000万円となっていますが、特に顕著な伸びを示しているのがデジタル領域で、2億9,000万円、全体の約半分を占めています。この数字は、国内におけるデジタルニーズに対して提供している結果であり、非常に大きく伸びていることがわかります。

サプライチェーン領域においては、昨年、大きなクライアントのビジネスが期間満了となり、その影響で発生した穴を埋め切れていませんでした。ただし、これを踏まえ、拠点や人員の整理を進め、適切な規模へのチームの縮小を完了させた結果、業績を改善することができました。

サステナビリティ領域についてですが、昨年の10月から売上を計上できるようになり、これが昨年にはなかった要因として、大きく業績を伸ばすことができた背景の1つとなっています。

また、サステナビリティ領域への進出や、インタラクティブ領域での50パーセントの成長、デジタル領域では100パーセント日本での取引による2.4倍の売上拡大、さらにサプライチェーンにおいては売上に変動はないものの収益性を大幅に改善することができたということがプロフェッショナル・ソリューション事業全体の状況です。第4四半期の計画値も図示していますが、おそらくここを大きく上回る結果を達成できると考えています。

ここに加えて、ルノワール社を買収したことによる売上が、四半期ベースで700万米ドルから800万米ドルあります。そのため、第2四半期では1,200万米ドルから1,300万米ドル、日本円に換算すると15億円前後の売上を、第4四半期にプロフェッショナル・ソリューション事業として計上できるのではないかと期待しています。

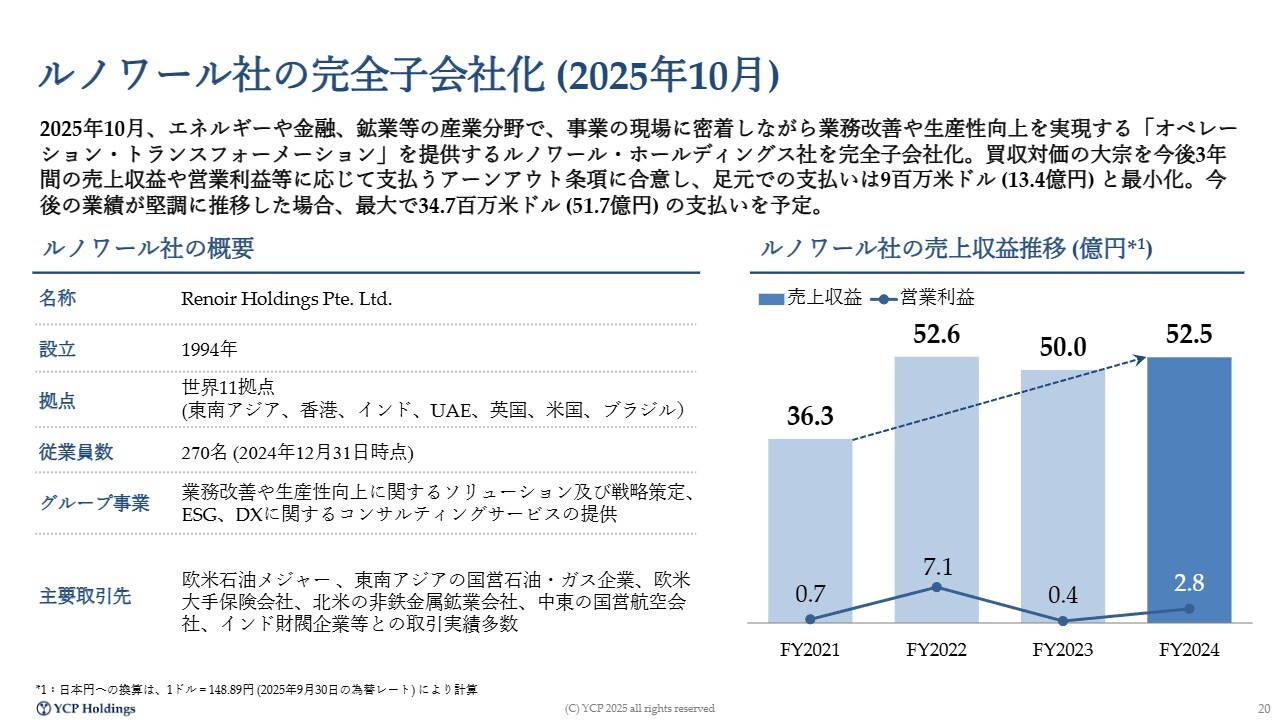

ルノワール社の完全子会社化(2025年10月)

何度も繰り返しとなり恐縮ですが、ルノワール社を完全子会社化したのが2025年10月となります。同社は現場常駐型という点で当社と似ていますが、当社の現場常駐型は主にM&Aやデジタル関連の現場に特化しています。そのため、経営企画やIT推進部、サステナビリティ推進部といった本社部門に常駐させていただくことがほとんどです。

一方で、ルノワール社はさらに深く業務に入り込んでいる企業です。例えば、工場や倉庫のオペレーション改善、あるいは金やダイヤモンドといった鉱物の採掘場での生産性改善などを幅広く手がけており、グローバルに展開しています。

本社はマレーシアにあり、マレーシアから東南アジア全体を視野に入れています。また、一部では香港も東南アジアの一部としてカバーし、さらにインドに大規模なチームを有しています。加えて、中東、ヨーロッパ、南米にもチームを抱えるユニークなファームです。このたび、そのような会社をYCPグループに迎えることができました。

業績については、売上高が50億円程度であり、収益性にはばらつきが見られるのが現状です。これまで当社は、ルノワール社の創業者兼CEOのKrishna Paupamah氏というイギリス人と、このM&Aについて交渉を進めてきました。

この会社は、Krishna氏が100パーセントの株式を保有するプライベートカンパニーでした。そのため、収益性が大幅に向上すると大きな社内パーティを行ったり、逆に新型コロナウイルス感染症の影響でそのような活動ができず収益が上がったりと、典型的なプライベートカンパニーの経営スタイルをとっており、シャープで高い収益性を追求することにはあまり重点を置いていなかったことが実態です。

しかしながら、当社グループ傘下に入ることで上場企業の一部となりますので、今後は営業利益率10パーセント以上をコンスタントかつ安定的に維持できるよう、共に経営に取り組んでいきたいと考えています。

一方、過去の業績を振り返ると収益面で非常にボラティリティが高く、上がったり下がったりしていた状況でした。そのような中、我々が一緒になることで、さまざまなシナジーを期待でき、YCPグループに加わることで業績を飛躍的に伸ばせるのではないかと双方で議論を重ね、盛り上がりながらM&Aに至りました。

交渉の過程では、現状として900万米ドル(約13億円)程度の支払いを行っている状況です。この会社の規模としては、売上が50億円、営業利益が5億から6億円ほどであり、一般的には50億円規模のM&Aとして進められるところです。

しかし、詳細に交渉を重ねた結果、今後3年間の業績に連動して追加支払いを行うという条件で合意に至りました。最終的に、売主であり現在のCEOであるKrishna氏とそのようなかたちで取り決めをしました。

すでに発表しているとおり、業績が堅調に推移した場合、最大で50億円程度の金額を支払うという計算式で合意しています。具体的には、営業利益で10億円相当の利益が出た際に、これだけの支払いを行います。

今回支払った13億円に加えて、将来的に最大で51億円を支払うため、合計で64億円または65億円が必要となりますが、営業利益が10億円の場合には、6.5倍の評価でこのグループを傘下に入れることができ、非常に割安に投資ができたと考えています。

これは非常に成功したパターンであり、50億円に達すれば満足な結果となりますが、仮にそうならなくても、来年に7億円や8億円の営業利益を達成した際には、それに見合う金額を支払う仕組みで、我々としては安定性の高いストラクチャーでM&Aを実現することができたと考えています。

プリンシパル投資とは

プリンシパル投資事業の主な投資先を紹介した後、全体の概要に再び戻りたいと思います。

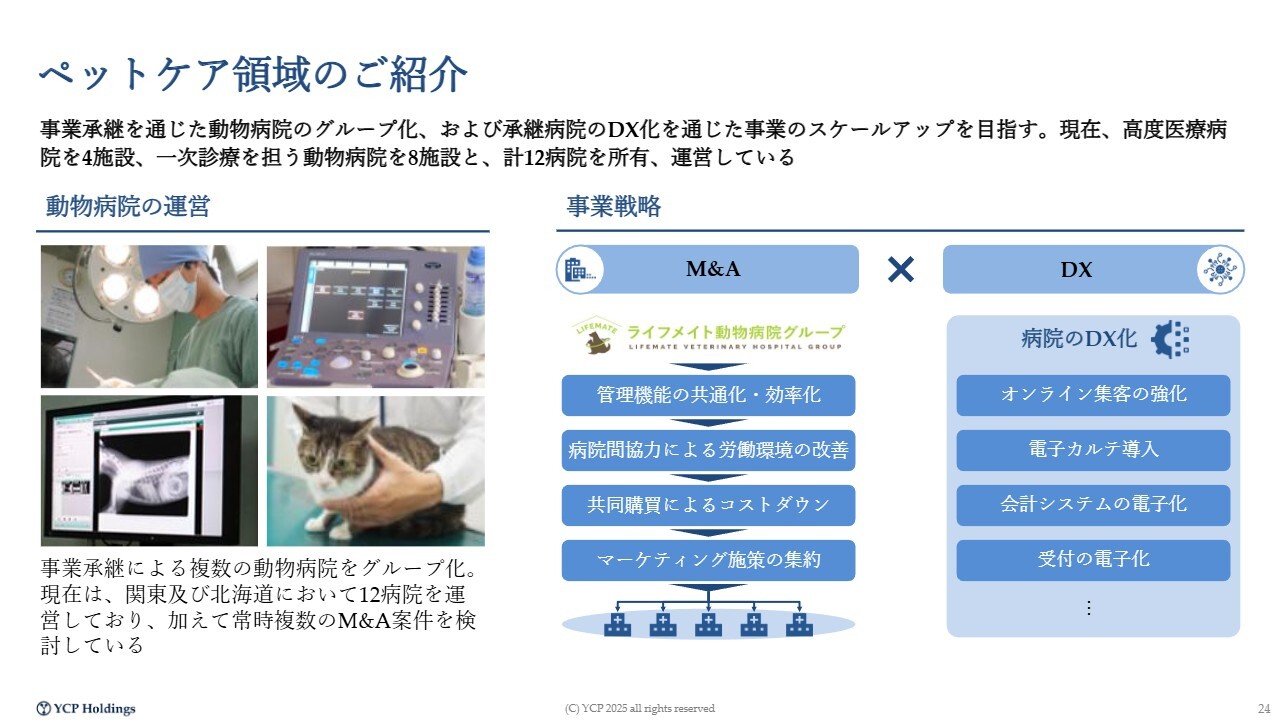

ペットケア領域のご紹介

ペットケア領域についてご説明します。

プリンシパル投資事業は、ペットケア領域とそれ以外に分類されています。かつては株式会社SOLIAがパーソナルケア領域の別セグメントとして存在していましたが、同社の売却後はペットケア領域とそれ以外で整理しています。ペットケア領域においては、直近で2病院を追加でM&Aし、現在12病院を所有し、運営しています。

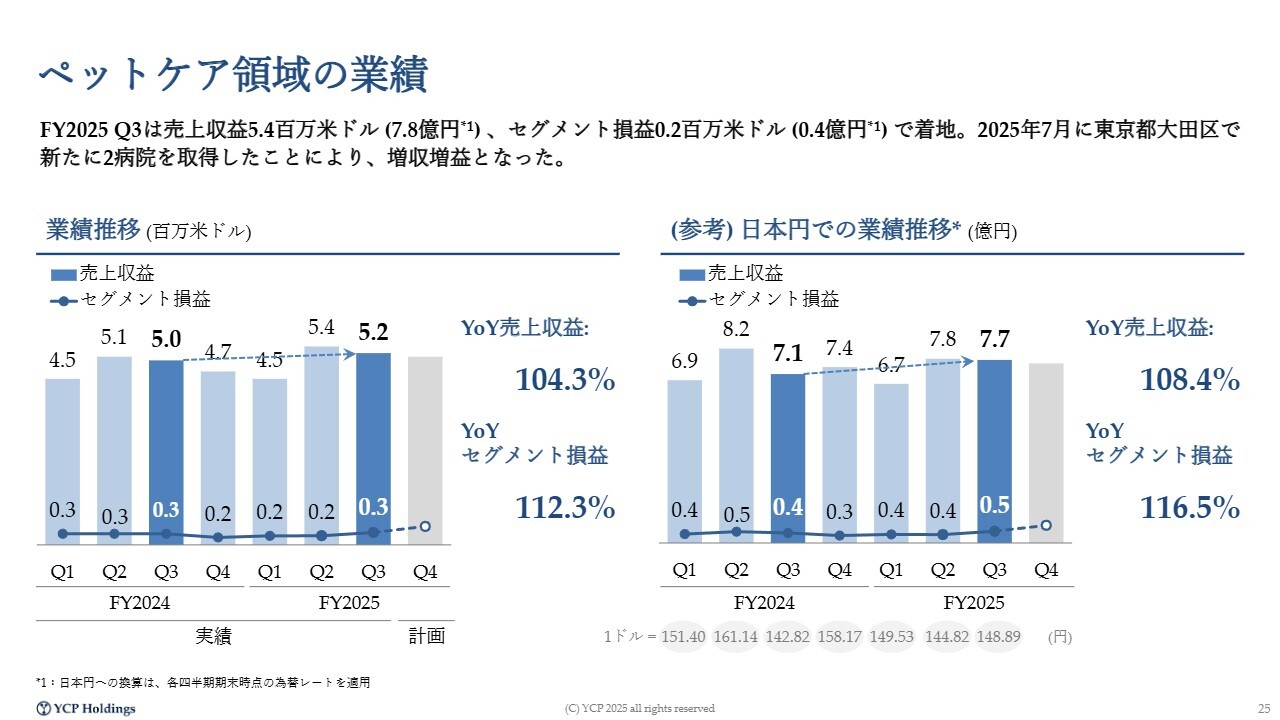

ペットケア領域の業績

7月に新たに病院を取得したことで、第3四半期の売上は8億円弱となりました。第4四半期も堅調に業績を伸ばせると考えています。

営業利益は2億円ほどですが、高度医療機器の減価償却が重くのしかかっています。ただし、EBITDAは2億5,000万円から3億円ほど発生しており、全体の売上が20数億円規模である中、10パーセント前後のEBITDAマージンを実現しています。このように、非常に安定した業績を維持しています。

引き続き、動物病院の事業承継に対するニーズは非常に高いと考えています。事業承継を求める病院から、一つひとつ丁寧に引き継ぎを行い、より良い病院グループを構築したいと考えています。そのうえで、適切なタイミングと金額で外部へ売却し、確実な投資リターンを得ていきたいと考えるセグメントです。

戦略投資領域のご紹介

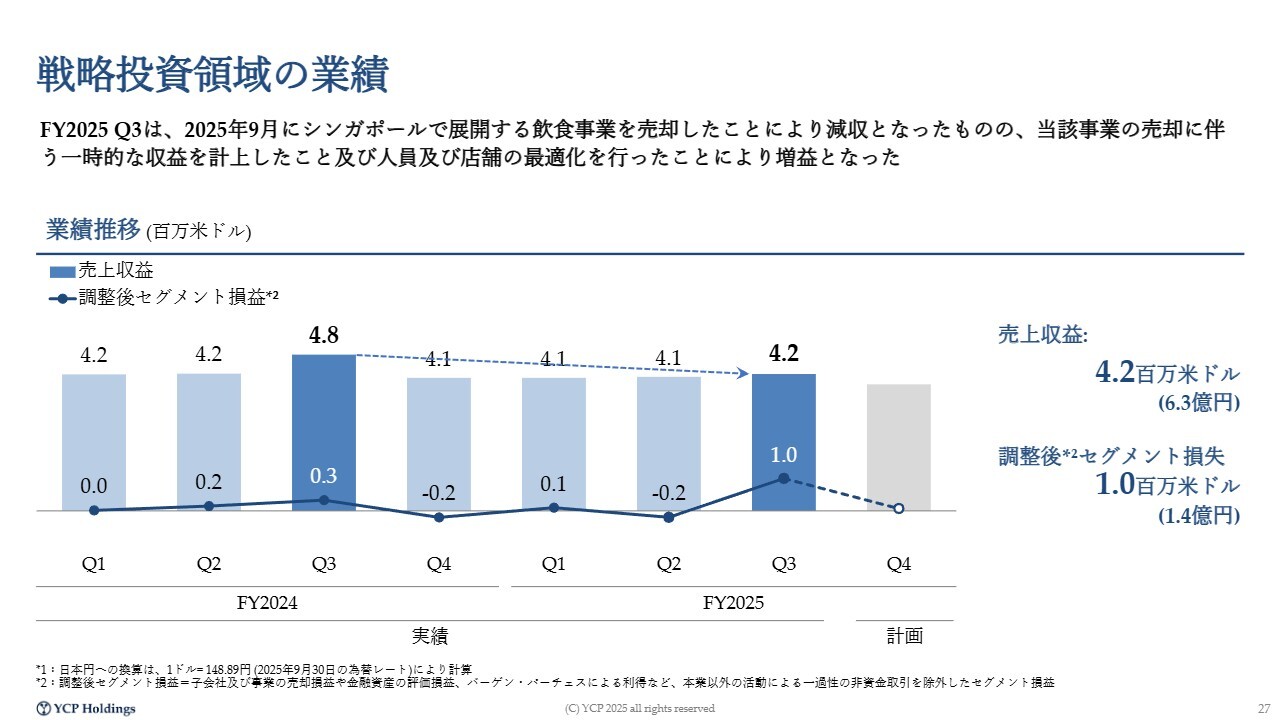

戦略投資領域についてです。後ほど詳しくご説明しますが、シンガポールで展開していた「哲平食堂」という海鮮丼のチェーンと「GO Food」というセントラルキッチンの事業、この2つは9月に売却し、投資資金を回収することができました。

引き続き、飲食業やシニア向けの領域、それ以外の分野でも投資を行っています。それぞれの投資で確実なリターンを実現するため、現場に深く入り込んで経営支援を行っています。

戦略投資領域の業績

売却したのは9月で、まだインパクトが出ていませんが、四半期ベースでは約100万ドル、1億2,000万円から1億3,000万円くらい、年間では約4億円から5億円くらいの事業を外部に売却しました。第4四半期は、さらに売上が下がると見込んでいます。

投資をして時間が経過した後、適切なタイミングでポートフォリオの投資先を適切なかたちで外部に売却し、そこで回収した資金をグループ、特にコンサルティングサービスやプロフェッショナルサービスの拡大に活用する戦略を掲げて、そのようなプリンシパル投資にも取り組んでいます。

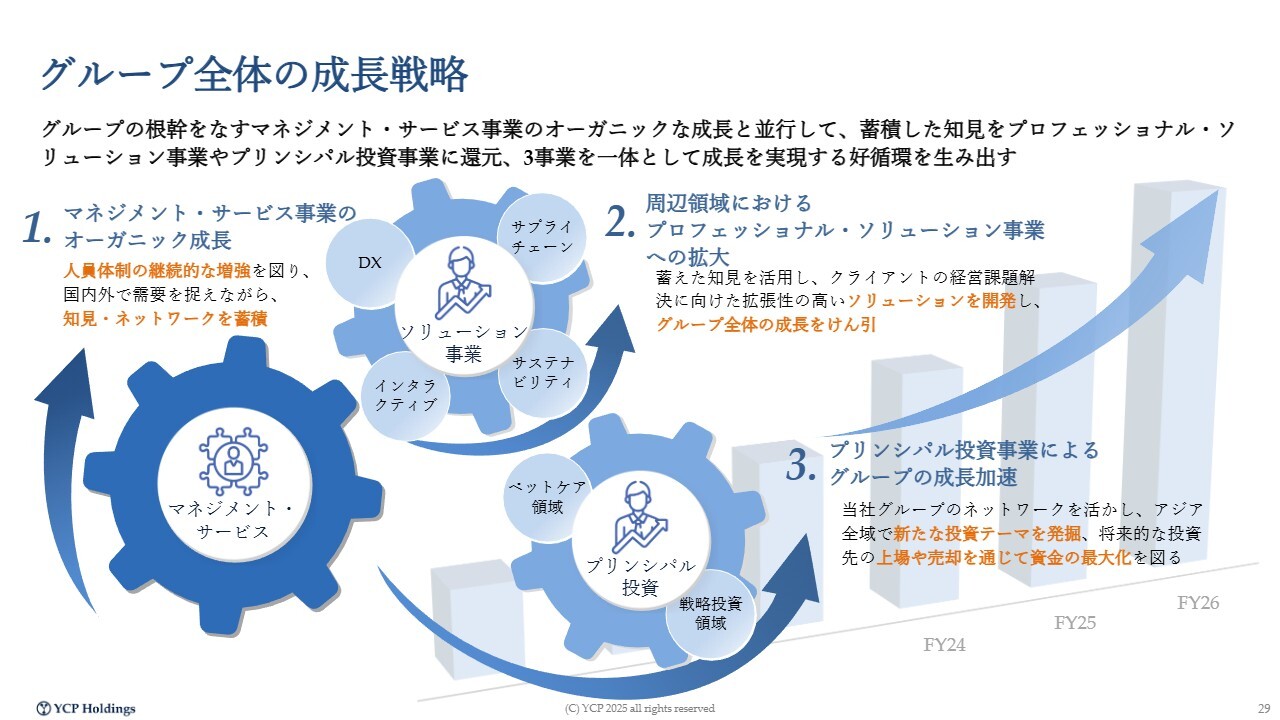

グループ全体の成長戦略

重要な戦略として掲げているのが、祖業であるマネジメント・サービス事業です。現在、230名で約60億円規模の事業となっており、これを迅速に500名体制、売上100億円規模に成長させることが非常に重要だと考えています。

さらに、500名体制・売上100億円規模のプラットフォームに成長させる途上にありますが、このプラットフォームを活用し、その周辺で見えているプロフェッショナル・ソリューション領域にも参入していきます。

例えば、デジタルやインタラクティブ、マーケティングのチームは、私たちがゼロから立ち上げてきたものです。サプライチェーン領域では、コンサスという会社を一昨年M&Aし、サステナビリティ領域ではGreen Impact Labsという会社に60パーセントの株式を経営参画しています。

直近ではオペレーション・トランスフォーメーションのルノワール社をこの10月に買収しました。自社で推進していくものもあれば、M&Aを駆使しながら、より大きな成長を実現していきたいと考えています。

M&Aに必要な資金は、こうした投資の回収によって大部分を賄い、エクイティ、つまり株式を希薄化(ダイリューション)させることなく、グループの成長資金として活用していきます。

私たちはIPO以前から取り組んできた方針を、IPO以降も変わらずに実践していきたいと考えています。この3つの戦略を重要な柱として掲げ、グループ全体の経営に取り組んでいます。

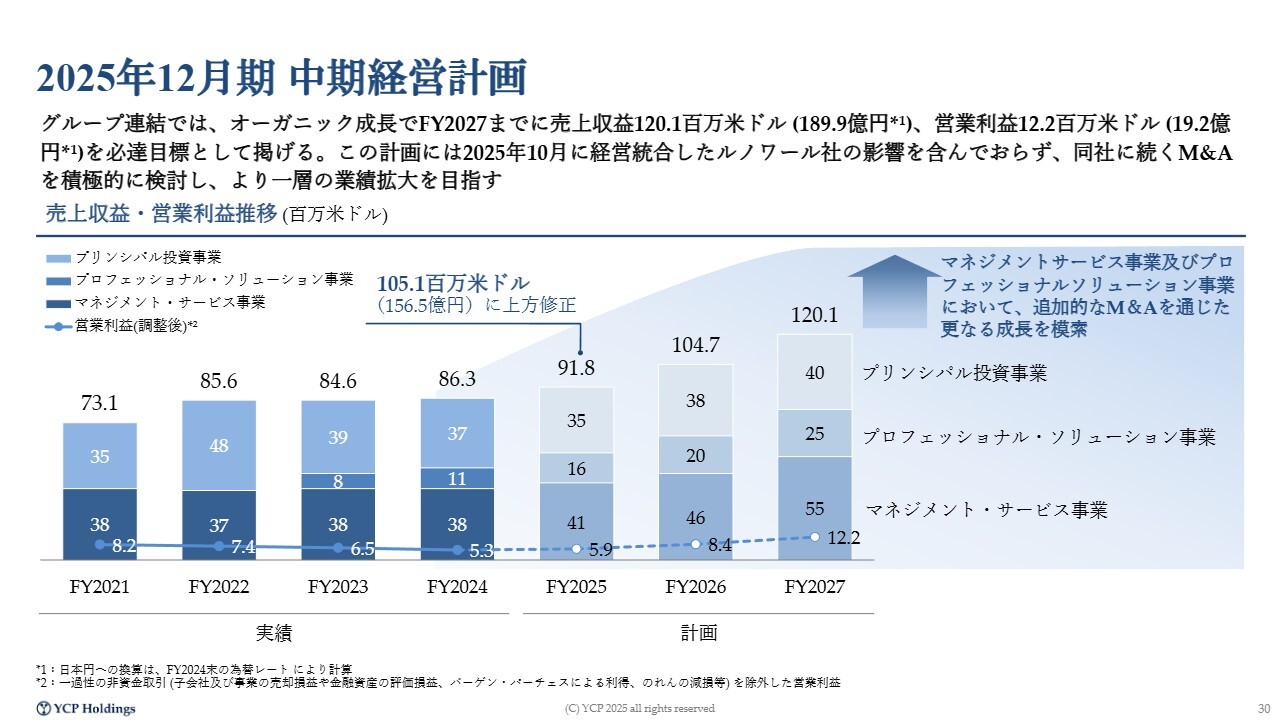

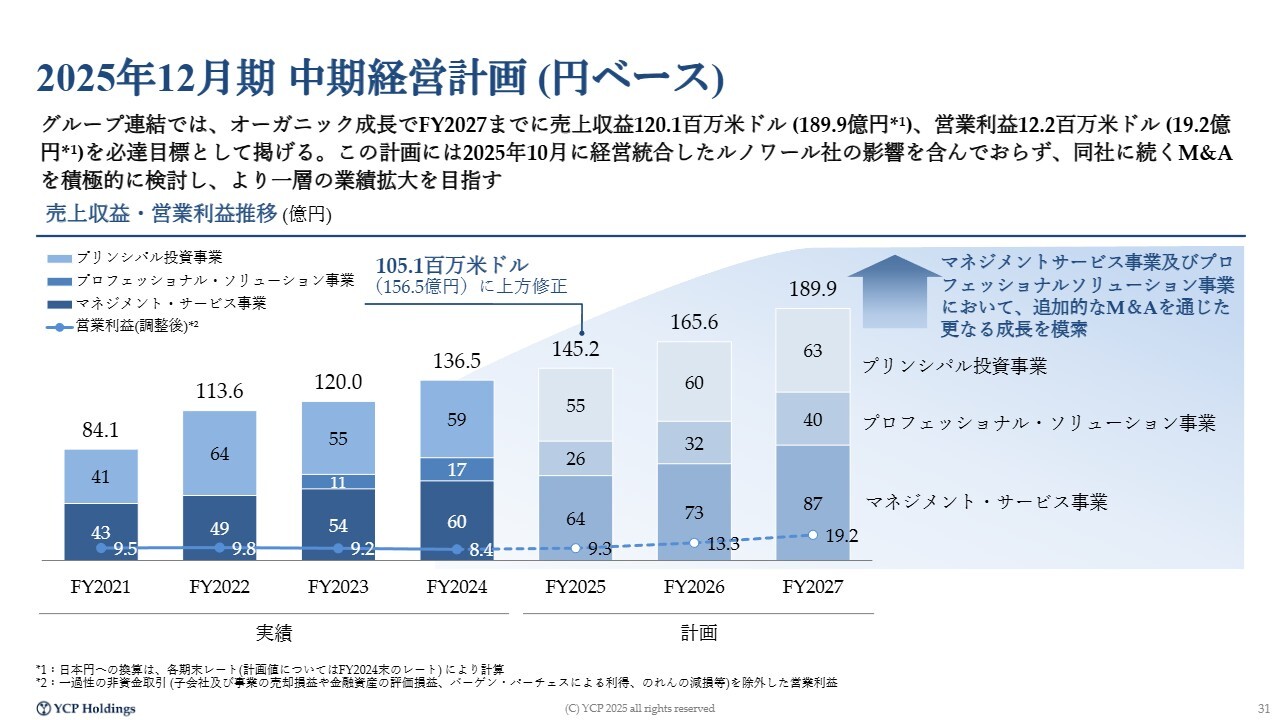

2025年12月期 中期経営計画

中期経営計画です。2026年度および2027年度の数値目標は年初に示した計画のままとなっています。

2025年12月期 中期経営計画(円ベース)

今期の見通しですが、期首では145億円とご説明していました。これを156億円に上方修正したことは、先ほどご説明したとおりです。特にプロフェッショナル・ソリューション事業が大幅に計画を上回る状況であり、ここでの積み増しが見込まれています。

また、ルノワール社についてですが、売上が50億円規模のこの会社を10月に買収したことで、1四半期分が連結されます。12億円から13億円のルノワール社の売上がここに加わることを含め、上方修正を発表しました。

2026年度および2027年度については、ルノワール社の統合や他のM&Aを一切織り込まず、当社がこのまま成長を続けた場合の水準を示しています。

マネジメント・サービス事業については、87億円としていますが、いち早く100億円を達成するための計画をお伝えしました。一方、プロフェッショナル・ソリューション事業は40億円と記載していますが、すでに50億円規模のルノワール社が加わることで、合計90億円規模の事業にできる見込みです。

これをさらにオーガニックな成長やM&Aを活用して拡大し、120億円から130億円を目指します。これにより、マネジメント・サービス事業の100億円と合わせて、総額200億円から300億円規模を目標に掲げています。営業利益率は10パーセントから15パーセントの範囲で管理し、20億円から30億円の営業利益をみなさまに示すことを目指して経営に取り組んでいます。

プリンシパル投資事業については、すでに2社を売却しています。新たな投資にも取り組んでいますが、一定の規模に達したものは売却して更新する方針であるため、売却が進むと減少する仕組みになっています。

マネジメント・サービス事業とプロフェッショナル・ソリューション事業をしっかりと伸ばし、本業の部分でみなさまに良い業績をお返ししていきたいと考え、経営を行っています。

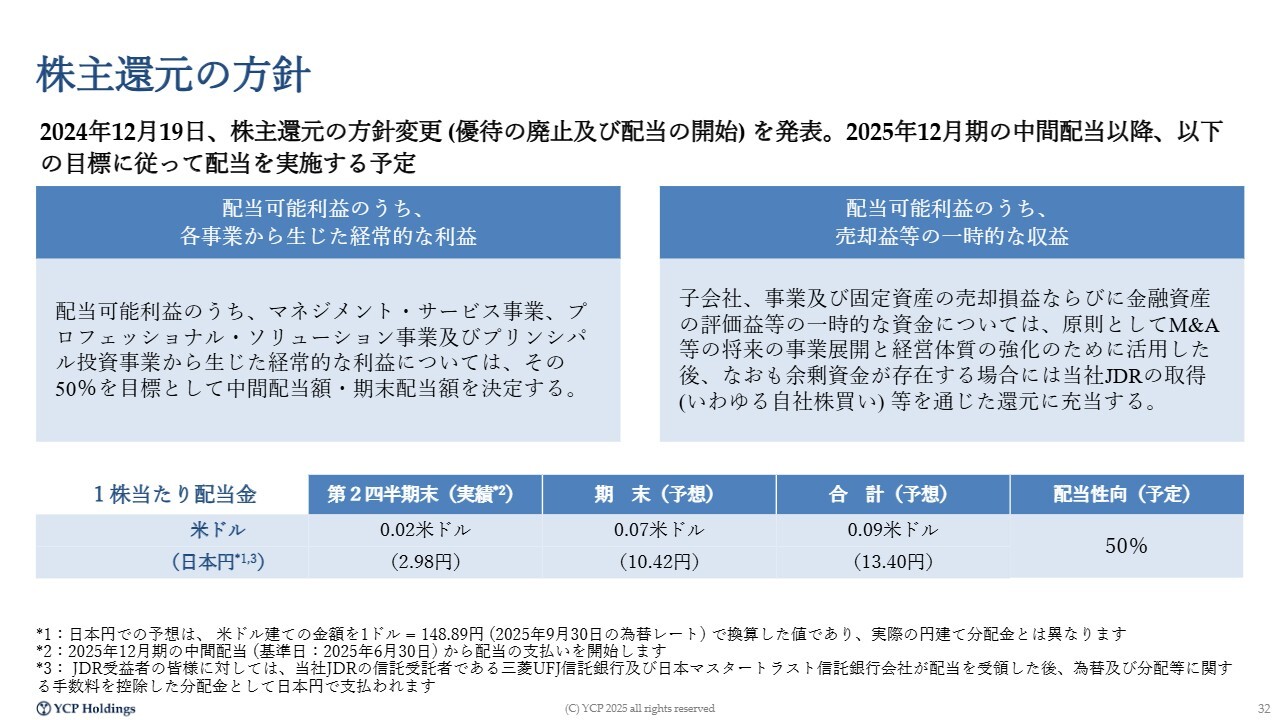

株主還元の方針

昨年末に株主還元の方針についてご説明しました。中間配当は6月末時点の株主のみなさまに対して実施しました。期末配当についても、スライドで示しているような水準を想定しており、12月末時点の株主のみなさまに還元できるよう努めていきたいと考えています。

一方、昨年末に株式会社SOLIAを売却しました。その資金は、ルノワール社に限らず新しいM&Aに活用したいと考えていますが、一時的な施策として捉えています。

もし、資金を使い切れなかった場合や余剰が発生した場合には、自社株買い、当社の場合は自社株ではなくJDRの取得といった株主還元策も積極的に検討し、できるだけ多様な株主還元施策を実施していきたいと考えています。

質疑応答:マネジメント・サービス事業における人材確保の状況について

質問者:マネジメント・サービス事業についてご質問です。日本では業界を問わず人材不

新着ログ

「サービス業」のログ