マネックス証券 【#1】米国雇用統計をやさしく解説|ぐっち~のニュースから学ぶ投資

「米国雇用統計」を見るべき理由とは? サービス経済の米国で雇用が効くワケ

米国政府閉鎖による雇用統計の発表遅延をきっかけに、なぜ米国経済では雇用が重視されるのかを解説します。サービス業中心の経済構造や、米国の中央銀行にあたるFRB(連邦準備制度理事会)が注視する雇用・物価・金利の関係を整理し、今後の金融政策と市場動向の見方を読み解きます。(※2025年11月20日収録のマネックス証券YouTube動画に基づく内容です)

はじめに:マーケットの動きを理解するための新シリーズ

山口慧太氏(以下、山口):マネックス証券のぐっち~こと山口慧太です。今回から始まる新シリーズでは、マーケットの動きや投資にまつわる情報をわかりやすく解説していきます。日々のニュースを理解するヒントとして、気軽に見ていただければ幸いです。

ーー今回のシリーズは、日々のニュースから投資をどう理解するかをテーマにしており、投資初心者の方にも知ってほしい内容です。

山口:ニュースの見方を変えるだけでもマーケットの理解度が変わってきますので、ぜひ参考にしていただければと思います。

雇用統計が発表されない異例の事態、市場はどう見る?

山口:今回は「アメリカの雇用統計」について解説していきます。

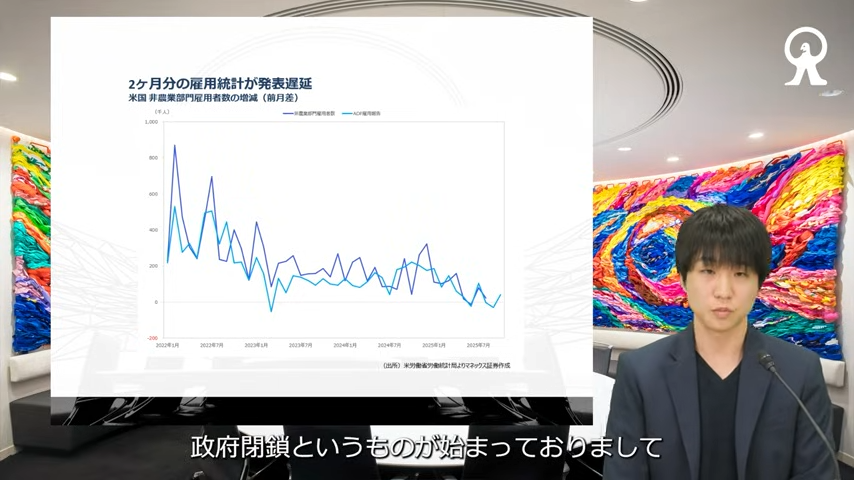

足元の2025年10月から11月にかけて、アメリカでは政府閉鎖が始まっており、雇用統計をはじめとする主要な経済統計の発表が見送られる事態となりました。

なぜアメリカで政府閉鎖が起きたかというと、アメリカの議会システム上の問題で「つなぎ予算」が成立しなかったことにより予算がなくなり、機能停止になったことで、政府の一部閉鎖の事態に陥ってしまったためです。

この影響で市場で注目されている雇用統計の発表がされず、民間の雇用データなどに注目が集まっています。

ーー政府閉鎖の影響で、飛行機の運航などにも影響が出ているようです。政府機関で働いている方々の給料の支払いも遅れており、市場だけでなく広く影響が出ています。

山口:CBO(米国議会予算局)の試算によると、政府閉鎖の影響でGDPが年率換算で1.5ポイント押し下げられるという試算も出ています。先ほどのお話にあったように、航空便数の減少によって旅行へ行けなくなるなど、アメリカの国民の生活にもマイナスの影響を与えています。

市場参加者としても、アメリカの経済を見ていく上で重要な経済指標である雇用統計が発表されないことで、代替の指標から経済を判断せざるを得ない状況でした。

本日2025年11月20日の夜間に、遅れていた9月分の雇用統計が発表される予定です。データとしては少し古くなってしまいますが、市場は相応に注目しています。グラフを見ていただくとわかるように、2022年1月から雇用者数が徐々に右肩下がりに減ってきています。今回はこの下落トレンドが続くかという点がポイントで、非農業部門雇用者数の増減数と失業率に注目しています。

なぜ米国経済では「雇用」が重要なのか

山口:そもそも、なぜアメリカで雇用が重要視されているかご存知ですか?

ーーいいえ、聞いたことがありません。

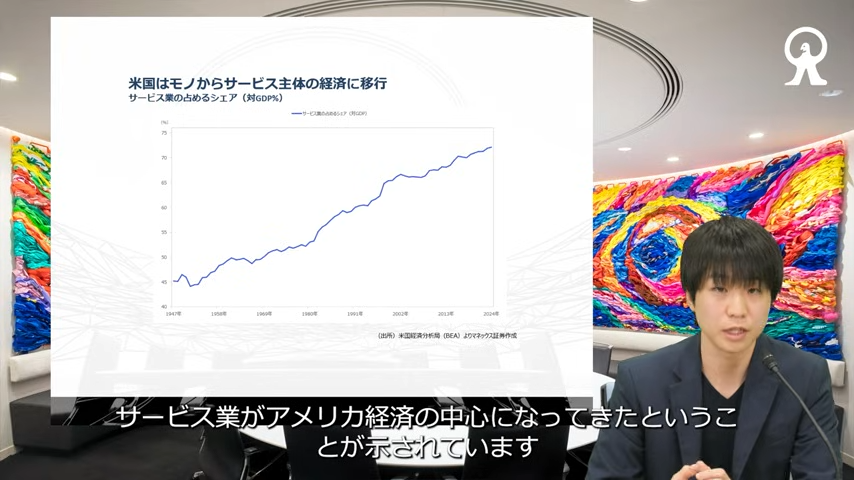

山口:その点もイメージできるように解説していきます。このグラフは、GDPにおいてサービス業が生み出すアウトプットの割合の推移を示したものです。戦後1947年以降、アメリカ経済におけるサービス業の割合は一貫して右肩上がりで増加しており、サービス業がアメリカ経済の中心になってきたということがわかります。2024年までの足元では、アメリカ経済の70パーセント以上がサービス業によって支えられています。

ーー雇用がサービス主体の労働に移行しているのは、どのような背景からでしょうか?

山口:代表的な株価指数である「S&P500」の推移を見ても、アメリカは戦後から右肩上がりで成長してきたことがわかります。アメリカが覇権国家として堅調な成長をしていく中で人々は豊かになり、所得が上がっていきました。

所得が上がると、食品などの必需品への支出比率が低下します。そうなると、余ったお金で外食や海外旅行、子どもの教育、高度な医療を受けるなど、サービス分野への支出が増加します。そのため、豊かになればなるほどアメリカの経済がサービスを中心としたものになるというのが背景の1つです。

新興国では、建物を建てたりインフラを整えたりと、まずは衣食住などに対する支出のほうが相対的に大きいことが想像できるかと思います。そのため先進国がサービス主体の経済になっていく一方で、新興国は製造業中心の経済になるというのがわかりやすいイメージかと思います。

アメリカがサービス中心の経済に移行していったもう1つの背景として、人件費の安い新興国でモノづくりを始めていく「オフショアリング」の進展があります。「オフショアリング」とは人件費の安い海外の新興国に製造業などの生産拠点を移転することで、国内では企画やマーケティングといった上流部分の統括にあたるサービス部門の仕事が多くなっていきました。

ーーアメリカではすでに必要なものが満たされているからこそ、余剰の体験や便利さ、快適さを提供するようなサービス業への需要が伸びているということでしょうか?

山口:おっしゃるとおりです。

山口:ここまでのお話をまとめると、アメリカ経済はサービス業中心となり、多くのサービス業は「労働集約的な(≒労働力を多く必要とする)産業」です。サービス業は財とは異なり、需要が落ち込んだ際には労働時間や人員を削減して調整するため、内需(国内の需要)の動向が雇用や所得に影響を与えます。そのため、サービス中心のアメリカ経済では、マクロの景気動向を見る観点として雇用が重要となります。

ーーサービス業は需要によって影響を受けやすいということでしょうか?

山口:内需が下がっていくと、サービス業が多くの割合を占めるアメリカではレイオフや解雇が発生してしまい、経済の縮小に合わせて雇用も削減されてしまうというような懸念が出てきます。そのため、雇用が重要視されているのです。

FRBは何を目標に金融政策を行っているのか

山口:また、アメリカの中央銀行であるFRB(連邦準備制度理事会)が雇用に注目している理由も重要です。FRBのWebサイトを見ると、彼らの使命として「雇用の最大化」と「物価の安定」、「適正な長期金利の実現」のために金融政策を行うということが示されています。

ーー「雇用の最大化」と「物価の安定」について、FRBはどのように監視することができるのでしょうか?

山口:まず、先ほどご説明した雇用統計などの経済指標を見るという方法があります。それ以外にも、企業担当者へのヒアリングや、定性的・定量的なデータそれぞれを見ていくという方法があります。

市場参加者が注目しているのは、やはり雇用と物価です。FRBはもちろん長期金利の監視も行っていますが、長期金利はFRBが動かすというよりは市場の実勢に基づいて決定していくものなので、FRBが実施する金融政策は雇用あるいは物価のどちらに作用していくかというところが注目すべきポイントです。

金利はどう決まる? FRBと市場の関係

ーーFRBが調整できる金利は主に短期金利のみで、これがいわゆる政策金利と言われるお金でしょうか?

山口:FRBが調整できるのは主に政策金利(フェデラルファンドレート)です。2年債の国債利回りや、さらに短い6ヶ月の利回りを短期金利と呼び、FRBが政策金利を引き上げると影響を受けやすい短期金利が上昇します。

一方、長期金利には10年債の国債利回りや、さらに長い20年、30年などの超長期の国債の利回りなどもあります。

ーー長期金利はどのような要因で動くのでしょうか?

山口:まとめて言い表すのが非常に難しいのですが、一般的に市場で言われているイメージでご説明します。長期金利は政策金利や短い2年債などの金利の予測値といった短期金利の期待値と、それに加えて「タームプレミアム」によって決まります。「ターム」は期間を指します。「プレミアム」について、長期金利は10年や20年と年限が長くなるにつれてリスクが大きくなるというのはわかりますか?

ーー金利も長期のほうが良いものが多いですよね。

山口:長期のほうが金利が高くなります。その理由は不確実性で、将来の財政がもっと悪化して返済コストが上がるのではないかといった市場の予測に基づいて投資家が追加的に要求する「プレミアム」が大きくなります。そのため、通常は短期金利より長期金利のほうが高くなります。

長期金利は、市場が予想する将来の短期金利と、将来どれくらい金利や価格が変動していくのかというリスクを反映した「タームプレミアム」の分を合わせて決まります。平たく言うと、将来の経済がどうなるのかを表すのが長期金利だというイメージです。

ーー「雇用の最大化」と「物価の安定」は私たちにも身近なため着目点として理解しやすいですが、FRBが長期金利を監視する意義とは何でしょうか?

山口:アメリカの長期金利に関しては市場のベンチマークである点が大きいので、これが乱高下するとあらゆる資産価格の変動などにつながっていきます。そのため、彼らが設定する政策金利に対して長期金利が適正な水準なのか、プラスマイナスが推定している範囲の中で動いているかということが重要なポイントです。

ーーFRBの存在が私たちの日常生活に直結しているということですね。

山口:おっしゃるとおりです。金融周りは日々ニュースになっているように、発言の一つひとつが大きな注目を集めています。

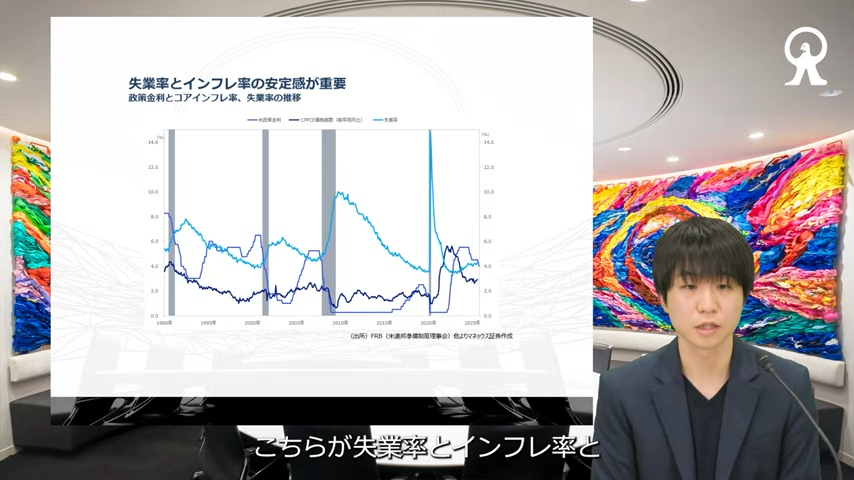

失業率と物価、市場が今注目しているポイント

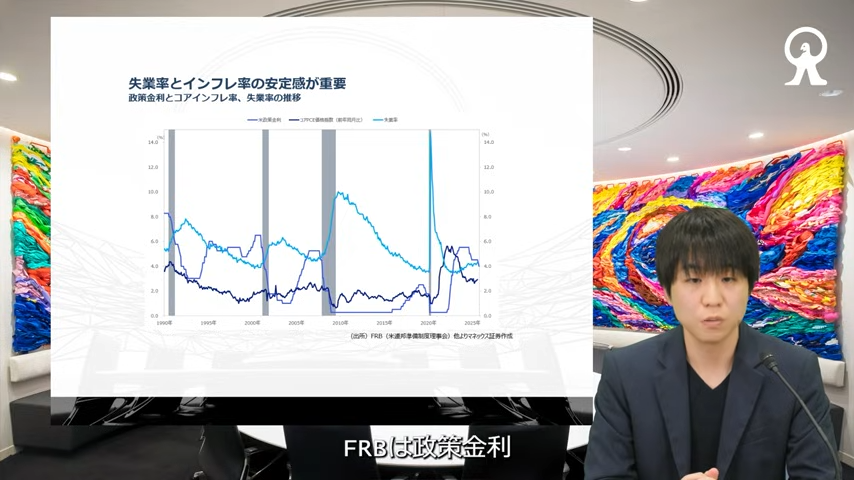

山口:FRBと金利について、具体的に何を確認していくのかご説明します。このグラフでは、失業率とインフレ率、そしてFRBの政策金利の動きをプロットしています。

ーー例えばコロナ禍の2020年に失業率が急騰した時には、FRBが金利を下げているのでしょうか?

山口:過去を見るとそのようなところが学べますね。失業率が急騰しているのは失業者がかなり増えているということで、労働市場の冷え込みへの対策としてFRBは金利を大幅に引き下げて景気を後押しするというアクションをとりました。

ーー現在は失業率が2022年頃から少しずつ高まっているので、FRBは失業率に着目するか、もしくはインフレを注視するかという境目にいるということですか?

山口:おっしゃるとおりです。失業率が2022年頃から少しずつ高まり、足元では4.3パーセントとなっています。この数値がさらに悪化するのではという懸念から、FRBは数ヶ月前に政策金利を引き下げました。

ただ、一方でグラフの黒色の線で示されているインフレ率は足元で3パーセント程度で、FRBのターゲットである2パーセントよりもまだ少し高い状況です。今政策金利を引き下げると、インフレ率が高止まりもしくは再加速するのではないかという懸念から、追加利下げに否定的な声もあります。

足元の局面では失業率が少し上がってきている一方で物価は下がりきらないという状況にあり、FRBがどちらに着目して政策を進めていくかが注目されています。この1週間でFRBの高官が追加利下げに否定的な考えを示しており、失業率の上昇よりも物価への懸念の方が大きいという判断がうかがえます。

株式市場の参加者としては、一番注目するのは金利です。金利は平たく言うと借り入れコストなので、金利が上がると企業にとっては借り入れコストが増え、業績を下押しするものとなります。逆に、金利が下がると企業にとっては資金を借りる時の負担が削減されるため、新興企業やグロース株と呼ばれるような将来の高い成長が期待される銘柄に有利とされています。

ーー企業にとって金利が下がると借り入れコストが下がることになるため、設備投資などをしやすくなり、利益も期待できるからこそ株価が上がることがあるということでしょうか?

山口:そのような環境では、今で言うとAIのように積極的な投資ができている銘柄に資金が集まってくるというような環境が想像できますね。

ここまでご説明したとおり、失業率や雇用者数ないしはインフレ率が注目されており、その上でどのような政策金利が設定されるかというところが足元の経済で注目されるポイントです。

(※「マネックス証券Webサイトの紹介」のパートについては割愛します)

まとめ

山口:今回は初回ということで少し緊張しましたが、これからもみなさまの投資活動に役立つ情報を提供していきたいと思います。

ーーみなさまの身近な視点で、マーケットの今をわかりやすくお伝えしていきます。ご視聴ありがとうございました。

新着ログ

「証券、商品先物取引業」のログ