ログミーFinance 第117回 個人投資家向けIRセミナー 特別企画「11月決算振り返り会」

2025年11月は「THE主役交代の決算シーズン」 kenmo氏による決算ラッシュ振り返りと来年に向けての投資戦略

IRセミナー特別企画「11月決算振り返り会」

kenmo氏:中小企業診断士、個人投資家のkenmoです。「湘南投資勉強会」という勉強会を実施しており、ログミーFinanceでもIRセミナー等に登壇しています。本日はよろしくお願いします。

本日は「IRセミナー特別企画 11月決算振り返り会」ということで、2025年11月14日まで続いた11月の決算ラッシュとその後のマーケットの動きについて振り返り、来年に向けての投資戦略のヒントについても少し触れていきたいと思います。

先週は1,600社ほどの決算が出たということで、決算ラッシュお疲れさまでした。私も月曜から金曜まで、発表される決算に片っ端から目を通すという状態でした。みなさま本当にお疲れさまでした。

免責事項

本日は決算や個別銘柄の話をしますが、私は投資助言・代理業の登録がないため、銘柄の推奨などはできません。本日の内容は特定の金融商品の売買推奨を目的としたものではありません。投資判断はご自身の判断と責任でお願いします。

日経225チャート

まず、足元のマーケット環境を振り返ります。

日経225のチャートを見ると、2022年あたりから右肩上がりで一本調子に上げてきています。ただ、ちょうど今年の4月に「トランプ関税ショック」というかたちで大きな下げがありました。どこまで下げるのかという不安の中から、今回、日経225は5万円を超えていくという大きなトレンドが生まれました。

2025年4月に始まったトレンドが、10月、11月になり「いったん天井をつけたかな」というような動きになっています。

過去の日経225チャート

過去の日経225を振り返ると、例えば2013年にアベノミクスが始まった時も、2012年12月から翌年5月のゴールデンウィーク明けぐらいまで相場が一本調子で続き、そこで大きなクラッシュがありました。ちょうど半年です。

2020年のコロナショックの時は特殊ですが、3月にショックがあった後、だいたい1年ぐらい日経平均の上昇が続きました。また、2023年の年始から半年ぐらい、また、2023年の10月ぐらいから半年弱というように、日経225が大きく相場を上げる時は、だいたい「半年」というのが1つの目安になります。

これにはいろいろな理由があると思います。例えば制度信用の期日が6ヶ月であるため、何らかのショックが起きた後、制度信用で買っている人たちの強制決済がちょうど半年後に出てくるといったこともあります。相場が上げ始めてから半年というのが、利益確定売りなど、いったんのイグジットが出てくるタイミングなのです。

今回の相場が2025年4月から始まったとすると、ちょうど10月、11月でその相場が一服したのかと思います。この先どうなるかは正直わかりません。ただ、過去を見ると大きく相場が動いた後は、だいたい1年ぐらいの期間で軟調な相場が続いたり、横ばいの相場になったり、時には大きなクラッシュがあったりします。

この相場に乗れた人、乗れなかった人、さまざまだと思いますが、少し一服というところです。これから無理にポジションを取ったり、トレードでガチャガチャと動かしたりするよりも、来年以降に相場の主役を張りそうな銘柄をピックアップしていくようなタイミングにするほうがいいと思っています。

実際、私も今回の決算シーズンで非常に大きく食らった銘柄などもあり、今週は銘柄の入れ替えを大きく行っていました。キャッシュポジションも少し持ちつつ、来年以降どうしようかと考えているところですので、無理のないトレードを行うタイミングだと思っています。

THE主役交代の決算シーズン

今回の決算の感想は「THE主役交代の決算シーズン」であったと思います。AIや半導体関連など、半年前ぐらいから相場をリードしてきた銘柄によって利食ったお金が、徐々にではありますが別セクターに流れているという状況かと思います。

ソフトバンクグループ(9984)

例えば、ソフトバンクグループは6月ぐらいから相場が始まり、今回の相場の主役だったと思います。10月の後半ぐらいでいったんの天井をつけ、以下、調整に入っています。

JX金属(5016)

また、JX金属も8月の決算以降、非常に強かったです。連日のように陽線をつけ「ここだけ買っていればよかった」という相場から一転して、10月以降は少し軟調な相場展開となっています。押し目買いをした人たちも損切りをさせられるようなチャートの動きになっていると思います。

「業績が良い」「強気の中計」→出尽くし売り

このように、今まで相場を牽引していた銘柄から資金が抜けています。加えて、準主役のような銘柄、つまり「今回の相場を張ってはいないが、下げてもいない」という銘柄で、今回は比較的業績の良い決算や強気の中期経営計画を出したものもありましたが、わりと出尽くし売りに押されているという印象です。

やはり相場は、今期の業績がどうこうというよりも、どちらかというと来期を見据えて動き始めていると思います。マーケットは、中期経営計画の3年先、5年先というよりも、もう少し手前の数字を期待して動くため、あまりに先の計画を示しても売られます。足元の業績が良いという銘柄でも「利益確定の良いタイミングにされてしまっているのではないか」という動きが見受けられます。

アズーム(3496)

例えば、アズームは業績がずっと堅調で、今回も非常に強気の中期経営計画を出したのですが、発表の翌営業日に大きくギャップアップして上げたものの、その後は大陰線で一気に値を消してしまいました。昨日は少しリバウンドのような動きがありましたが、ほぼ全戻しという印象のチャートになっています。

ブシロード(7803)

ブシロードも、決算内容は良かったと思います。6月決算の会社で、第1四半期の決算は進捗が非常に良かったのですが、これも決算の翌営業日こそ窓を開けて陽線だったものの、以降ずっと右肩下がりで値を消す展開になってしまっています。

このようなチャートの動きが散見されました。日経平均が半年ぐらい上げてきて高値圏にある決算シーズンでは、このような動きをする銘柄がけっこうあるため、気をつけなければいけないところです。

マーケットは来期業績の織り込みへ

先ほど申し上げたとおり、マーケットは来期業績の織り込みに動いているという状況です。

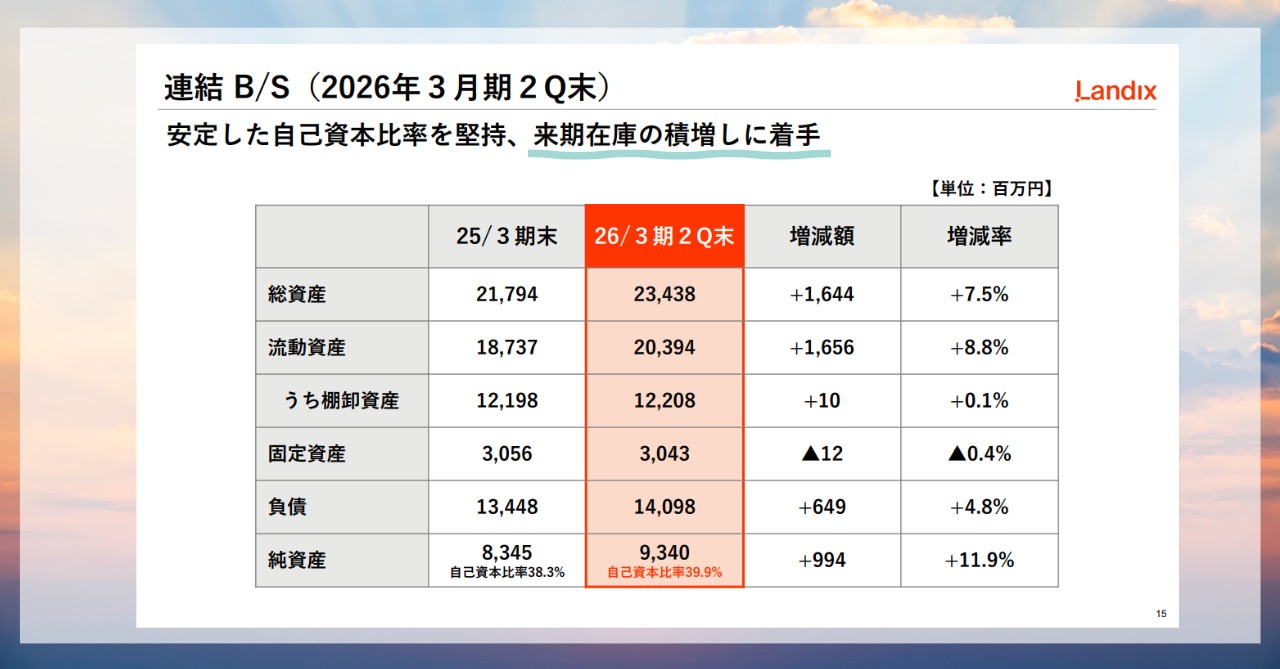

ランディックス(2981)

例えば、ランディックスは富裕層向けの不動産会社ですが、決算で一気に上げて、その後も高値圏を維持しています。

来期へのスタートダッシュを示唆する表現に注目

スライドはランディックスの2026年3月期第2四半期決算説明資料です。

足元の決算が良かっただけでなく、決算説明資料の中に「来期在庫の積み増しに着手」と記載があり、「徐々に来期の仕込みを始めていますよ」というような表現が少し出ています。

11月決算のタイミングではこのような表現を拾っていきます。次の第3四半期や本決算のタイミングで、すでに来期、2026年度に向けてのスタートダッシュが切れるような状態になっている銘柄は、やはり今のうちに拾っていきたいと思っています。

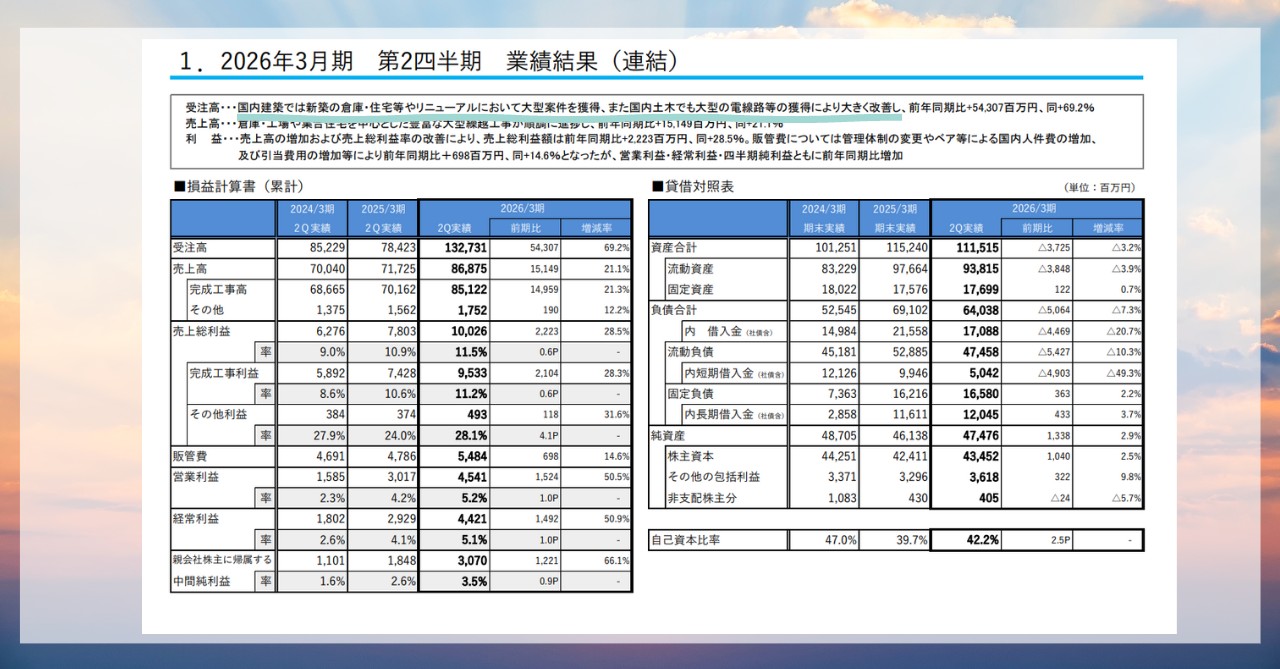

淺沼組(1852)

続いて、淺沼組です。半導体関連の銘柄が利益確定売りに押される中で、今回の決算で窓を開けて上げ、昨日も新高値を取ってきています。今回の決算シーズンは特に関西のゼネコンの業績が非常に良かったです。

来期への期待が評価につながっている

スライドは淺沼組の2026年3月期第2四半期決算説明資料です。

淺沼組は業績が良いだけでなく、来期に向けて足元の受注状況も非常に良いですし、仕込みもしっかりできているというニュアンスの表現が決算説明資料から見て取れます。

マーケットは今期の業績が良いだけだとなかなか買っていかれず、来期への期待のような部分が資料の中に見え隠れしていると、比較的評価されているという印象です。そのような目線で銘柄をピックアップしていければと感じているところです。

~皆様から頂いたコメントを元に~

今回の特別企画にあたり、「視聴者のみなさまが、今回の決算で気になった銘柄」について、ログミーFinanceがアンケートを取ってくださいました。寄せられたコメントをいくつかピックアップしながら、今回の決算シーズンや来期の投資戦略について考えていければと思います。

冒頭で申し上げたとおり、私は投資助言・代理業ではないので、銘柄の推奨はできません。その点はご了承いただければと思います。

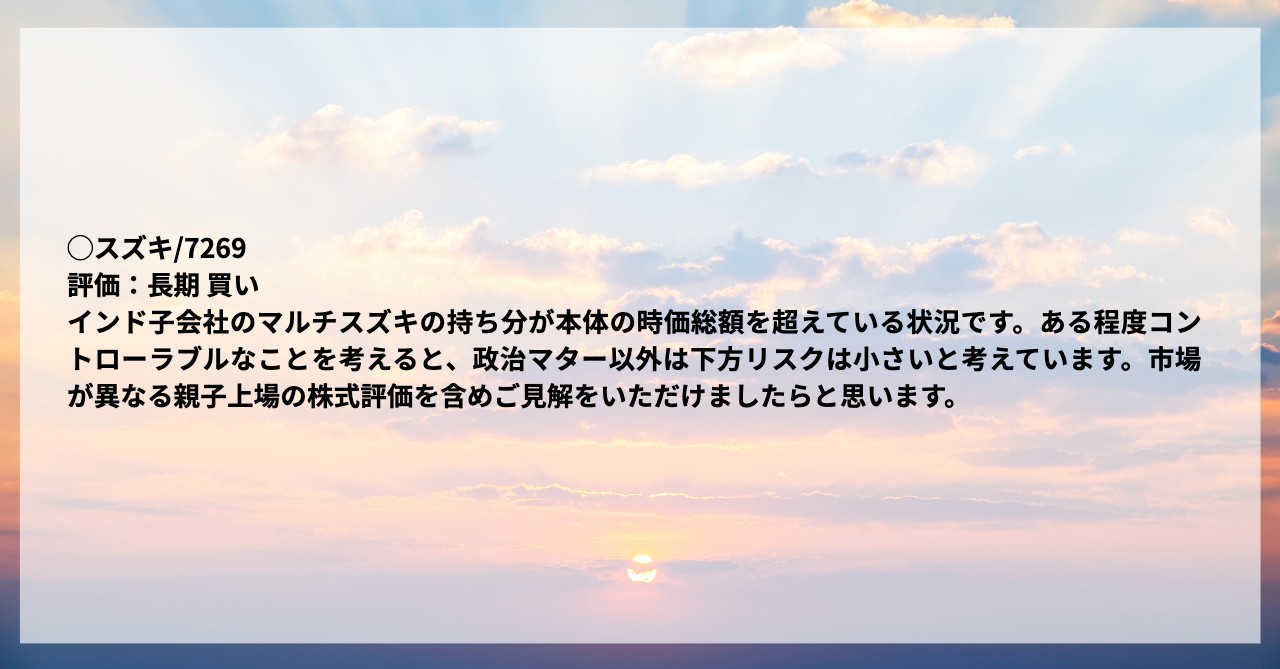

スズキ(7269)

まず、スズキに「長期買い」というコメントをいただきました。

「インド子会社のマルチ・スズキ・インディアの持ち分が本体の時価総額を超えている状況です。ある程度コントローラブルなことを考えると、政治マター以外は下方リスクは小さいと考えています。市場が異なる親子上場の株式評価を含め、ご見解をいただければと思います」というご質問です。

スズキは自動車会社ですが、「THEインド銘柄」という印象の会社かと思います。日本の軽自動車市場でトップ級のシェアを持っていますが、特にインドで圧倒的な存在感を誇っています。スズキのグローバル売上の半分以上はインド関連ではないかとも言われています。

スズキ(7269)チャート

チャートはすごく良いですね。トヨタ自動車など他の自動車メーカーがなかなか新高値を取っていない中で、現在スズキは新高値を取ってきており、過去最高の株価の位置にいます。やはり、コメントでいただいたような「ねじれ」があり、子会社のほうが時価総額が大きくなっているため、この株式評価だけでも本体の時価総額を超えてしまう状況です。

このような親子上場ゆえの持ち株ディスカウントや、「ねじれ」のようなことはよくあります。それがいつ是正されるか、子会社側の時価総額が高すぎるのか、親会社側が低すぎるのか、どちらが正解かはわかりません。

ただ、そのギャップを埋めようとするがごとく、現在の株価が高値を取っていきているという状況証拠からも、チャートが「まだ株価の上げ余地はあるのではないか」と言っていると感じます。

リスクとしては、やはり海外マーケットですのでインドの政局や経済環境があります。しかし、PER水準も割高ではないため、次の相場テーマになる可能性を秘めている会社だと思います。インドが強いということは昔から言われていますし、親子の時価総額のねじれなどがカタリストになってくる可能性もありますので、引き続きウォッチしてもいいのではないかと思います。

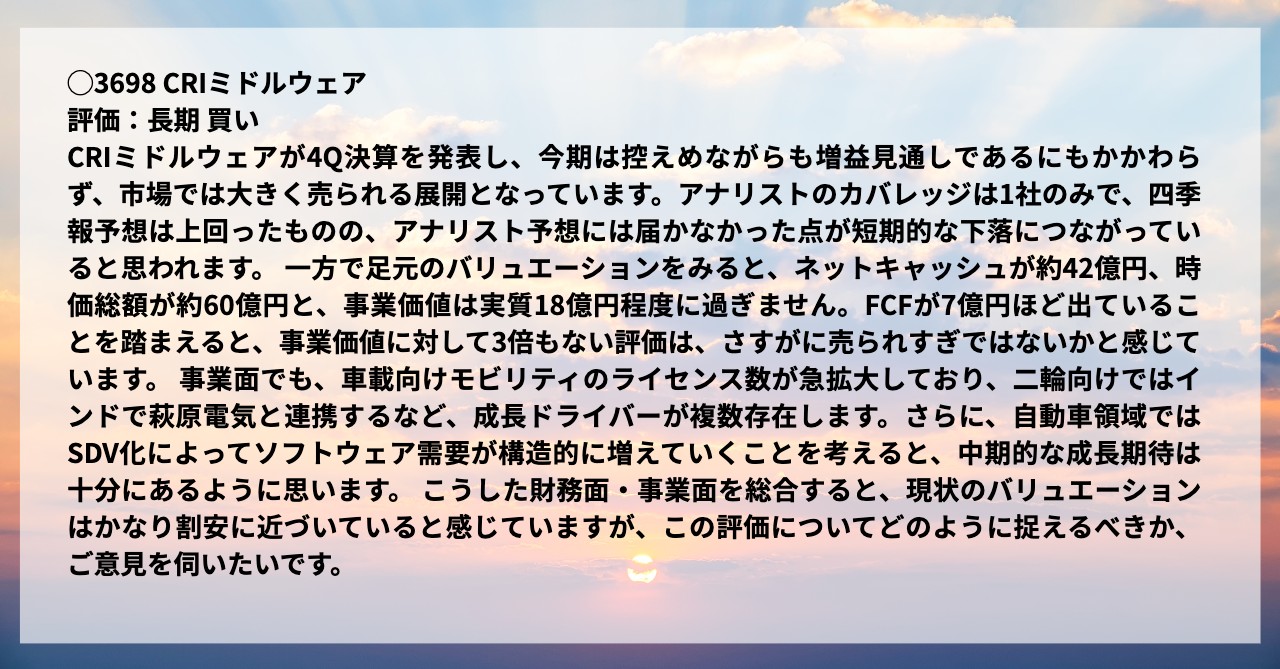

CRI・ミドルウェア(3698)

次に、CRI・ミドルウェアに「長期買い」というコメントです。

「CRI・ミドルウェアが4Q決算を発表し、今期は控えめながらも増益見通しであるにもかかわらず、市場では大きく売られる展開となっています。アナリストのカバレッジは1社のみで、四季報予想は上回ったものの、アナリスト予想には届かなかった点が短期的な下落につながっていると思われます。

一方で足元のバリュエーションを見るとネットキャッシュが約42億円、時価総額が約60億円と、事業価値は実質18億円程度に過ぎません。フリーキャッシュフローが7億円程度出ていることを踏まえると、事業価値に対して3倍もない評価はさすがに安すぎではないかと感じています。

事業面でも車載向けモビリティのライセンス数が急拡大しており、二輪向けではインドで萩原電気と連携するなど成長ドライバーが複数存在します。さらに自動車領域ではSDV化により、ソフトウェア需要が構造的に増えていくことを考えると、中期的な成長期待は十分にあるように思います。こうした財務面・事業面を総合すると、現状のバリュエーションはかなり割安に近づいていると感じますが、この評価についてどのように捉えるべきかご意見をうかがいたいです」というご質問です。

CRI・ミドルウェア(3698)チャート

CRI・ミドルウェアはグロース市場の上場会社で、時価総額は60億円弱です。「2030年の時価総額1,000億円」を1つのカタリストとして掲げていますし、コメントしていただいたように「非常に割安ではないか」という点は、私もそのように感じるところはあります。

この会社は中期経営計画を出しており「2030年までに売上100億円、営業利益率20パーセント」という目標を掲げています。その業績目標が達成できれば、現在の株価水準はかなり割安というか、激安水準にあります。

ただ、その中期経営計画の蓋然性が大切です。売上目標は立てていますが、利益のところはけっこう大きく振れやすい会社かと思います。単年で「この年に上がって、この年に下がって」というのはなかなか難しいと思いますが、中長期的に上がる余地はあると思います。

重要なのは、やはり流動性リスクと情報ギャップです。「なかなかマーケットに知られていない」「何をやっているのかがよくわからない」というところが、バリュエーションの低下を生んでいると思います。加えて、株価が大きく上がったり下がったりするのは、短期的なトレード資金が入るからです。腰の座ったお金が入ってきていないがゆえに、バリュエーションが低くなってしまっているのかと思います。

そこが是正されるようなカタリストがあれば、というところですが、現在は株価水準が非常に安く、株価が上がるカタリストがないということで、場合によっては「どこかの企業に買収される」といったシナリオもあり得ると思います。

他企業と資本業務提携をするなどのニュースフローが出てきたタイミングで、「もしかして」という期待が生まれるかもしれません。マーケットに気づかれていないという点が、変わってくるかどうかだと思います。

Jトラスト(8508)

続いて、Jトラストに「短期買い」のコメントです。

「kenmoさんもインタビューされていたJトラストについておうかがいします。今回の3Qは日本・韓国が堅調である一方、東南アジアが弱く地域ごとの差がはっきりと出た決算だと受け止めています。これまでも国別で業績のブレが大きいことを踏まえると、PERが15倍、20倍といった高い評価を安定して得るのは難しい面もあるかもしれません。

ただ、会社側が示している来期の強気なガイダンスが実現し、EPSが着実に成長するのであれば、現水準は十分に評価できるのではないかとも感じています。その上で、kenmoさんは今回の3Qの決算をどのように見られたでしょうか?」というご質問です。

Jトラスト(8508)チャート

Jトラストは、株価がここ2年ぐらいずっと横ばいです。下は掘らないものの、上にも抜けないという状況で、アジアの金融マーケットがそこまで悪くはないとは思うのですが、なかなか先を見通せないというところがあります。

現在、第3四半期である今期の業績も、マーケットの興味はどちらかというと「来期どのぐらい出せるの?」というところなので、来期のガイダンスを見てから判断してもぜんぜん遅くはないのではないかと思います。まだ不確実性が大きいと思います。

東南アジアや韓国、不動産など、いろいろな事業がある中で難しいですが、やはり来期の業績見通し、ガイダンスを見てからの投資判断でいいのではないかと思います。現在の株価水準が割高だとは思いませんが、マーケットはすでに来期以降を見ています。

加えて、そのタイミングで株主還元の強化など、なにかしら株価を上げるようなアクションを取ってくる可能性もあるので、「そこに期待して短期で買う」というのもありかもしれないですが、そこはなんとも言えないですね。

ただ、JトラストはIRもがんばろうとしていますし、株価を上げたいという意欲はありそうな雰囲気だったので、なにかしら株主のほうを向いたアクションは取ってくる可能性はあるかと思います。とにかく、まず今期の業績がしっかり着地して、来期のガイダンスを見てからの判断でいいのではないかと思います。

TOTO(5332)

次は、TOTOです。「長期買い」でコメントをいただきました。

「半導体銘柄となり大化けが期待できます。各セグメントに対してサムオブザパーツで計算した時に、住宅用品のイメージが抜けず、ややディスカウントのような気がしています。歴史のある企業が新市場を開拓した時に市場に織り込まれるにはどの程度かかるか、見解をいただきたいです。また仮にセグメントごとの収益で評価する時に、どの指標を用いているのかご教示願います」というご質問です。

TOTO(5332)チャート

コロナショックの後に、三密を避けるために戸建てが売れて、トイレが足りないという話がありました。TOTOはそのタイミングで一度相場を張った後、中国の不動産市況が非常に悪く、トイレなどの住宅設備が中国向けに出ていかないということがあり、株価はだいぶ右肩下がりとなり、現在は下のほうに来てしまっています。

やはり中国の不動産市況が芳しくないので、現在は構造改革を進めている最中ではあります。そこからしっかり利益体質に持ってくることができれば、また見方も変わるかとは思いますが、やはりまず本業ありきだと思います。本業がしっかりと売上・利益を出して、その後の新事業だと思います。

コメントいただいたとおり、新領域として半導体製造装置向けの「静電チャック」と呼ばれる製品などを手がけています。現在はその新領域が売上の7パーセントぐらいの規模になってきています。

まだそれが本業を食っていくという段階ではないと思いますが、「そこが着実に伸びていきつつ、かつ本業がうまくいく」というところが肝だと思います。本業が最悪期を脱して、かつ新事業のほうが軌道に乗ってくるというタイミングで、株価は評価されていくのだろうと思います。

「セグメントごとの収益で評価する時にどの指標を用いているのか」というご質問ですが、やはり利益率の高いセグメントがしっかり伸びているのかどうかを、かなり重視します。メーカーは受注高を開示している会社もありますが、その中で収益性の高いものと低いものがあると思います。収益性の高いものの受注がどのぐらい取れているのかが、決算説明資料に書かれていることもあるので、それをセグメントごとに評価しています。

新領域や新製品というとマーケットは期待しますが、「工場を作り、生産ラインを設け、しっかり営業して……」となると、やはり最初はコスト先行となるため、新製品が大きく収益貢献してくるには長いスパンがかかります。したがって、本業のところが大きく回復してこないと判断できない銘柄かと思います。

日神グループホールディングス(8881)

続いて、日神グループホールディングスに「中期買い」というコメントです。

「2Qは前年同期比で営業利益が約4倍と、1Qに続いて非常に強い決算となりました。グループ子会社の多田建設が手掛けるマンション建設が順調で、新築マンション販売も大幅に伸長、不動産×建設のシナジーが業績にしっかり寄与しており、現状のバリュエーションを踏まえても株価は直近の高値ブレイクをさらに狙える内容と感じています。

また、この1年で決算説明資料の構成やメッセージ性が大きく改善しており、経営陣のコミットメントの強さもうかがえます」というコメントです。

日神グループホールディングス(8881)チャート

私はこの銘柄をあまり見ていなかったのですが、チャートを見るときれいな新高値ブレイクです。今回の決算のタイミングで上方修正が入り、かなり収益性を高めるような施策を打っているということで、特に利益面での上振れ幅が大きかったのかと思います。

不動産市況は、都心部のマンション価格の高騰などがあり、この先どうなるかはわかりませんが、コメントでいただいたように内部の構造改革やメッセージ性の改善といったところは、非常にポジティブに捉えていいと思います。外部環境が大きく崩れず、かつ内部のカタリストがあるというタイミングに加え、新高値ブレイクという要素もあるので、非常に注目してもいいのではないかという気はします。

ただ、マンション販売は大型案件があると当然、売上・利益も乗ってきます。バランスシートの中の在庫や仕掛中の不動産などを見つつ、来期の仕込みがしっかりできており、着実に積み上がっていれば非常にポジティブだと思います。

新コスモス電機(6824)

続いて、新コスモス電機に「中期買い」のコメントです。

「ニューヨーク市でガス警報機の設置義務化について、当初の2025年期限が2027年1月以降へ延期されました。この延長により新コスモス電機の北米向け需要は今後も高水準が続く可能性が高そうですが、どうでしょうか?」というご質問です。

新コスモス電機(6824)チャート

新コスモス電機は突然人気が出ましたよね。8月ぐらいに高値を抜いてきて、現在は4,000円台ぐらいです。株価は1.5倍以上になっています。

新コスモス電機は、めちゃくちゃすごいというよりも、わりと地味で堅実なメーカーというイメージがあります。そこに海外のマーケット拡大というカタリストが乗ってきたことで、もともと割安に評価されていた銘柄が、普通の評価に格上げされているという状況かと思います。

したがって、ここからさらに成長株としてのバリュエーションに評価されていくかどうかが、ポイントだと思います。2027年までのカタリストがどのくらい続くのか、マーケットがいかにそのカタリストに飽きずについてくるか、というところはあります。

8月や9月の新高値を抜けたタイミングで買うのは正しい投資行動だと思います。ただ、現在の高値水準で押し目を拾っていくのが果たして正しい投資行動なのかは、私にはわかりません。来期の業績見通しなどを踏まえる場合、この高値圏になってくると業績の精査がかなり必要になるため、そこに関して私はコメントできないというところです。購入するのであれば、もう少し早く入りたかったという銘柄ではあります。

遠藤照明(6932)

最後は、遠藤照明に「長期買い」のコメントです。

「2027年末の蛍光灯製造・輸出入禁止に付随するLED需要増加ストーリーが基本ですが、直近のアドバンテッジパートナーズからの資金調達と同時に経営支援を受けるスキームに注目しており、成長への意欲を感じています」というコメントです。

遠藤照明(6932)チャート

遠藤照明は、私も今年の年初ぐらいからずっと注目していました。2年ぐらい前から「株主還元が非常に薄く、マーケットからもぜんぜん評価されていない。だけど、売上・利益はしっかり出している会社なので、もっと還元を強化してPBRを上げていく必要があるのではないか」という株主提案が出ていました。

その株主提案を受けてか、今年の本決算では還元の強化と自社株買いを発表し、そこから株価がぐっと上がってきました。今回の第2四半期の決算で、コメントにもあったアドバンテッジパートナーズとの資本業務提携・資金調達というリリースが出され、そこで株価が大きく下げたという状況です。

このリリースに関しては、投資家界隈でもけっこう議論されました。アドバンテッジパートナーズは、過去にもいろいろな会社と事業提携し業績を上げることに取り組んでいる会社です。今回は第三者割当増資方式で総額50億円の資金調達を行うかたちで参画していますが、この行使は3年後です。したがって、3年間は株式の希薄化は発生しません。

この3年間で株価をしっかり上げることができれば、それを転換して市場で売却することができるというような内容だったかと思います。そのタイミングで出された資料の中では「アドバンテッジパートナーズと遠藤照明が協業し、経営陣と一体となって企業価値向上に取り組んでいく」という話があり、「これから成長投資を加速していく」というような表現がありました。

アドバンテッジパートナーズにとっては非常に良い案件だろうと思います。要はノーリスクで、仮に株価を上げることができなくても50億円の資金が拘束されるだけで、手出しはありません。一方で、遠藤照明としても資金調達ができますし、株主としても中長期的に成長を期待できるため「三方よし」というところではあるかと思います。

ただ、やはりこの「3年」という時間軸はけっこう肝だと思っています。3年後の株価を意識して、3年先の成長を取ろうとすると、来期や再来期は「今後のための投資に回します」というような文脈で、利益を削ってもわりと許容されるように感じます。

アドバンテッジパートナーズとしては、別に来期、再来期に業績を出す必要はありません。要は2028年の行使のタイミングで業績をしっかりと出して株価を上げたいというところなので、むしろ来年は業績を凹ませてでも、その次の期の業績を上げていったほうがいいというインセンティブになります。

配当利回りは現在3.4パーセント弱あり、それを3年持っているのは悪くはないとは思います。しかし、「2、3年後のカタリストはありそうだけれど、来年はちょっとどうかな」というところはあるので、少し中長期目線で見られるのであれば、そのあたりをウォッチしていく状況になるかと思います。

以上、7銘柄についてお話ししました。再三申し上げますが、私は投資助言・代理業ではありませんので、投資は自己判断・自己責任でよろしくお願いします。

まとめ

本日は11月の決算を振り返りました。最初にお話ししたとおり、今年4月からずっとマーケットは上昇基調で、少し一服というタイミングかと思います。このように一服のタイミングは、デイトレードなどでガチャガチャと動かすよりも、やはり来期や再来期、2、3年先の成長を見据えた次の仕込みを考えるタイミングかと思います。

ぜひ、オンライン説明会やリアル開催のIRイベントなどを活用しながら、1社でも多くのお話を聞いていただければと思います。