提供:三井物産株式会社 インベスターデイ2025 企業価値の持続的な向上

三井物産、全セグメントでROIC(資本効率)が向上 1株あたりキャッシュイン・利益が切り上がりDPSは過去8年、年率16%で成長

各パートの記事は、以下のリンクからご覧いただけます。

・2030年に向けた飛躍的成長

・ポートフォリオ良質化の進捗

・化学品事業戦略

インベスターデイ2025 企業価値の持続的な向上

重田哲也氏(以下、重田):CFOの重田です。本日は企業価値の持続的な向上について、お話しします。

具体的には、事業ポートフォリオの良質化やミドルゲームの徹底による基礎営業キャッシュ・フロー及び利益水準の向上、前中経からKPIとして導入し浸透を図ってきたROICの実績と今後に向けた課題をご説明します。

あわせて、当社が継続してきた自己株式取得とその消却を通じて、1株あたりのキャッシュ・イン、当期利益、株主還元が向上してきた実績についてもご説明します。

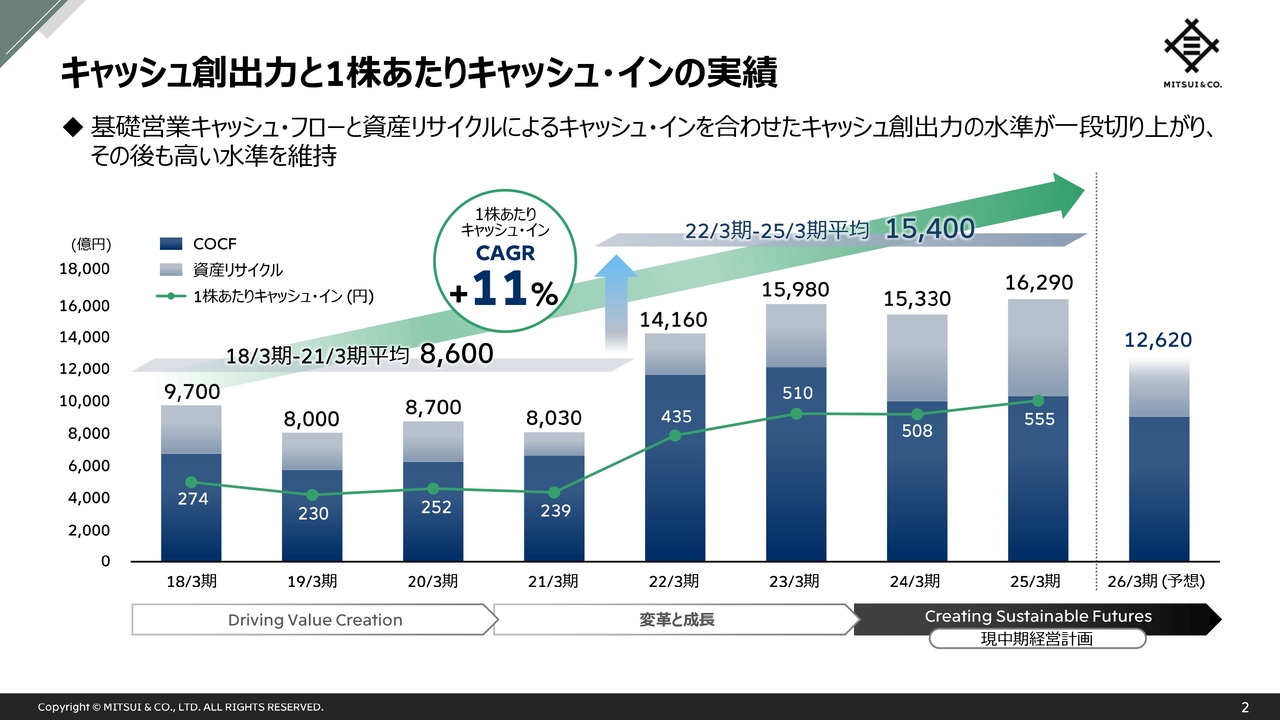

キャッシュ創出力と1株あたりキャッシュ・インの実績

当社はキャッシュ・フロー経営に拘り、キャッシュ創出力を強化してきました。基礎営業キャッシュ・フローと資産リサイクルを合わせたキャッシュ・インの総額と、1株あたりのキャッシュ・インを着実に向上させてきました。

また、これまでの3つの中経期間を振り返り、前半にあたる2018年3月期から2021年3月期の4年間と、足元の2022年3月期から2025年3月期の4年間の平均を比較すると、近年はキャッシュ創出力の水準が一段切り上がりました。

加えて、当社は2014年3月期から継続的に自己株式取得を実施し、遅滞なく消却することで、緑色で示している1株あたりキャッシュ・インは、過去8年間の年率換算で11パーセントの成長を実現しています。

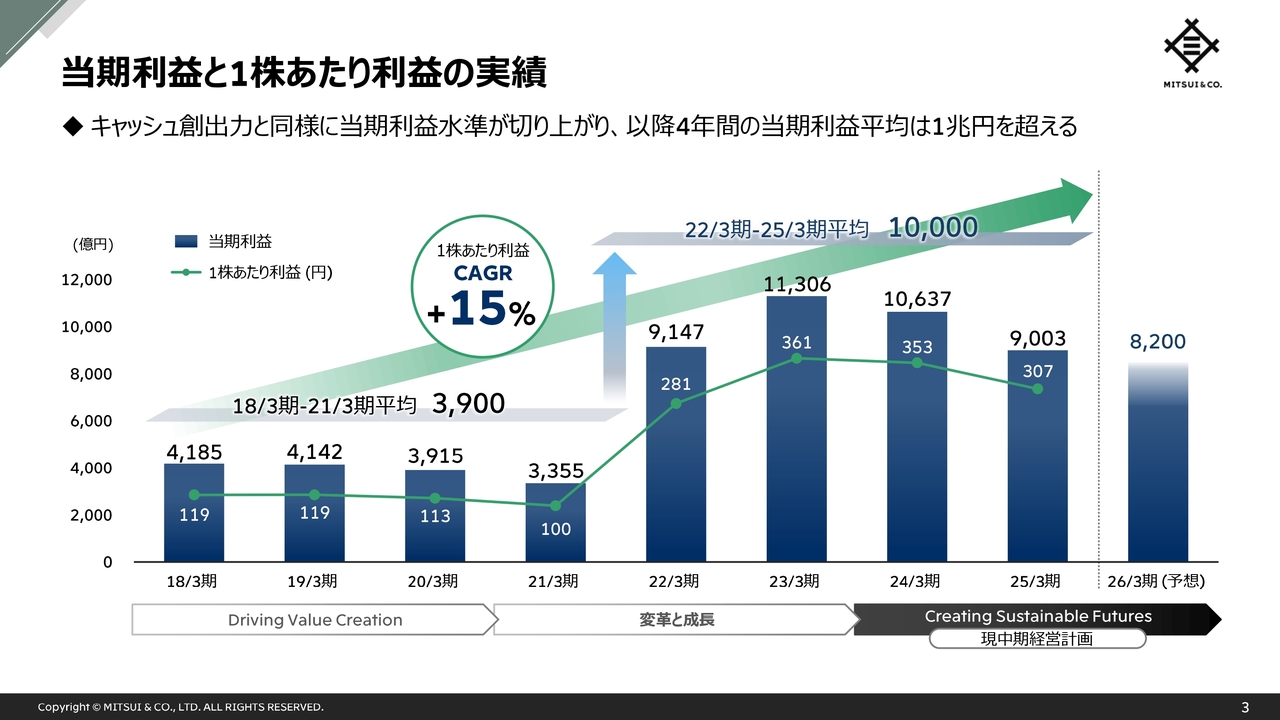

当期利益と1株あたり利益の実績

当期利益についても、1株あたり利益は先のキャッシュ・インのスライドと同様の傾向・推移を示しており、直近4年平均の当期利益は1兆円を超え、1株あたり利益は過去8年間に年率15パーセントで成長しています。

このレベルの利益水準を実現する過程で、基礎収益力の着実な拡大に向けた取組みに加えて、不確実性が高まる事業環境における統合的なリスク管理機能を向上させてきました。これらの経験や高度なリスクマネジメントが、今後の成長を支える上で揺るがない土台となります。

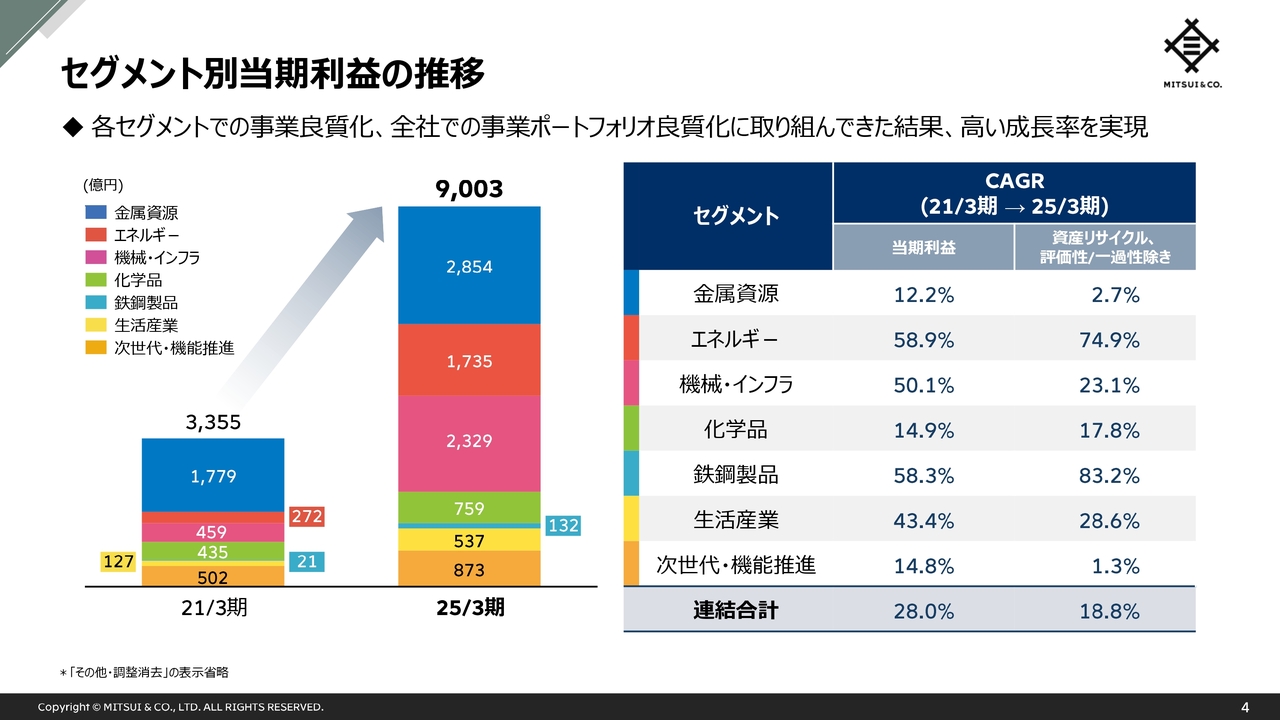

セグメント別当期利益の推移

当期利益について、セグメント別での推移をご説明します。スライド左側の図では2021年3月期と2025年3月期のセグメント別当期利益を示しており、右側の表では同期間における各セグメントの年平均成長率を表しています。ミドルゲームの徹底による既存事業の強化に加えて、戦略的な資産リサイクルを実行している機械・インフラセグメントや、LNGをはじめとする物流と投資を組み合わせた事業ポートフォリオをもつエネルギーセグメントで、利益規模を伴う高い成長率を実現しています。

直近ではRuwais LNGプロジェクト、Blue Point低炭素アンモニア製造事業、Rhodes Ridge鉄鉱石事業と大型投資を決定しましたが、強みのある事業はさらに強くすべく、攻め筋に沿って厳選した成長投資を実行することで積み上がった、当社ならではの現在のポートフォリオに自信を持っています。また、CSOや私自身がメンバーとして参加しているポートフォリオ管理委員会を核に定期的にポートフォリオ・バランスをレビューしており、さらなる良質化を目指しています。

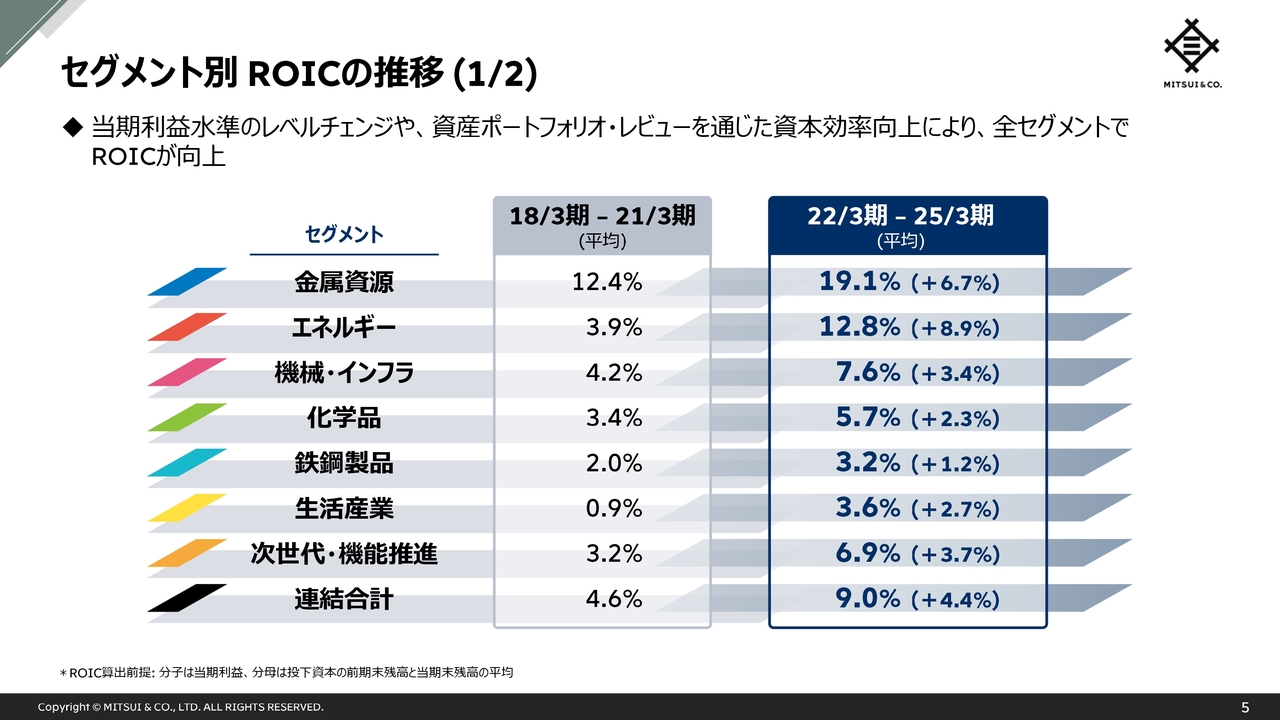

セグメント別 ROICの推移(1/2)

キャッシュ創出力や当期利益のレベルチェンジという結果に加え、ROE向上のために重点的に取り組んできたROICの浸透とその成果にも手応えを感じています。こちらでは、セグメント別ROICの推移を先ほどと同じ期間の4年平均でお示ししています。

事業の良質化による当期利益水準のレベルチェンジや、資産ポートフォリオ・レビューを通じた資本効率の向上により、全セグメントのROICが向上しています。

当社の幅広い産業にまたがるポートフォリオを踏まえると、セグメントごとのROICを単純に横比較することは必ずしも適切ではありませんが、経年比較や、事業領域別でのROIC分析を通じて資本効率向上に取り組んできました。

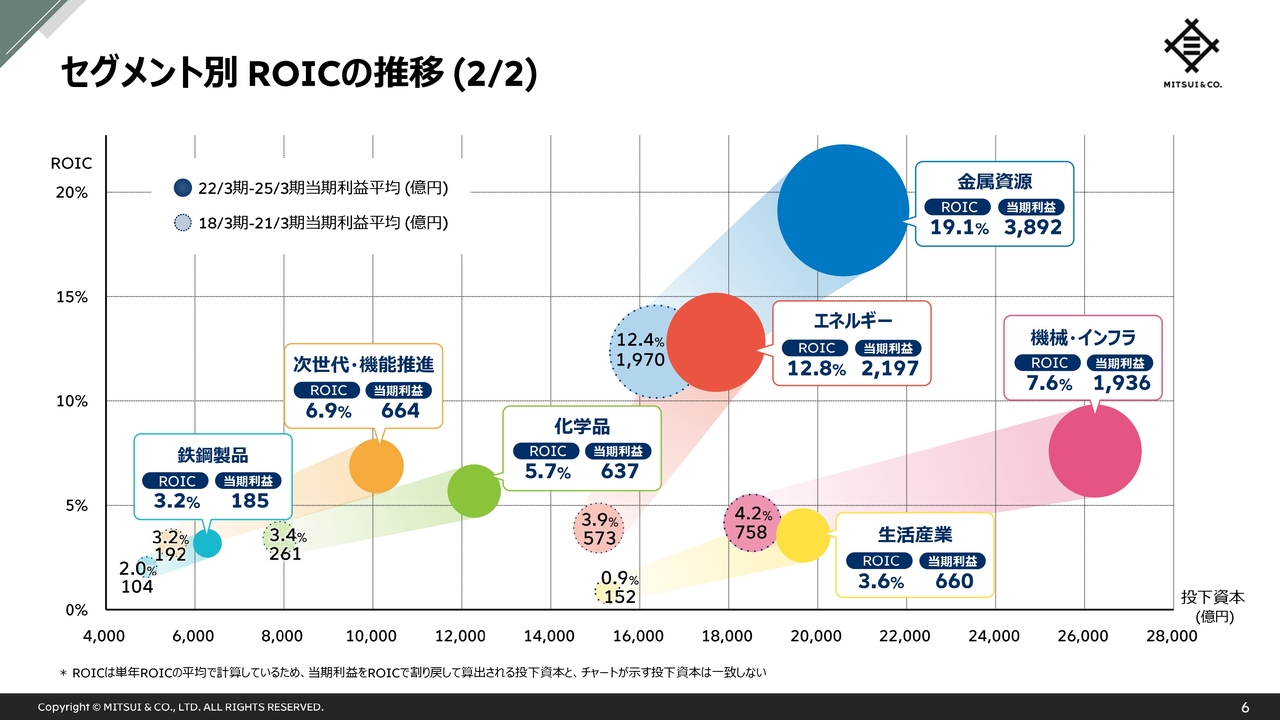

セグメント別 ROICの推移(2/2)

こちらは先ほどお見せしたROICと、その計算の元となる当期利益及び投下資本の推移をバブルチャートで示したものです。バブルの大きさが当期利益、縦軸がROIC、横軸が投下資本を表しています。

ご覧のとおり、すべてのセグメントでバブルが右上に動き、つまり、投下資本が増加する中で、ROICは改善しています。ROICの活用を通じて、既存事業の保有意義の検証においては、将来的にコア事業に育っていくものに厳選するという意識、また、成長投資の厳選においては、全社目線でより良質な案件を選別するという意識が浸透しています。これにより、ROICを活用した経営・事業運営は持続性のある取組みに発展していると考えています。

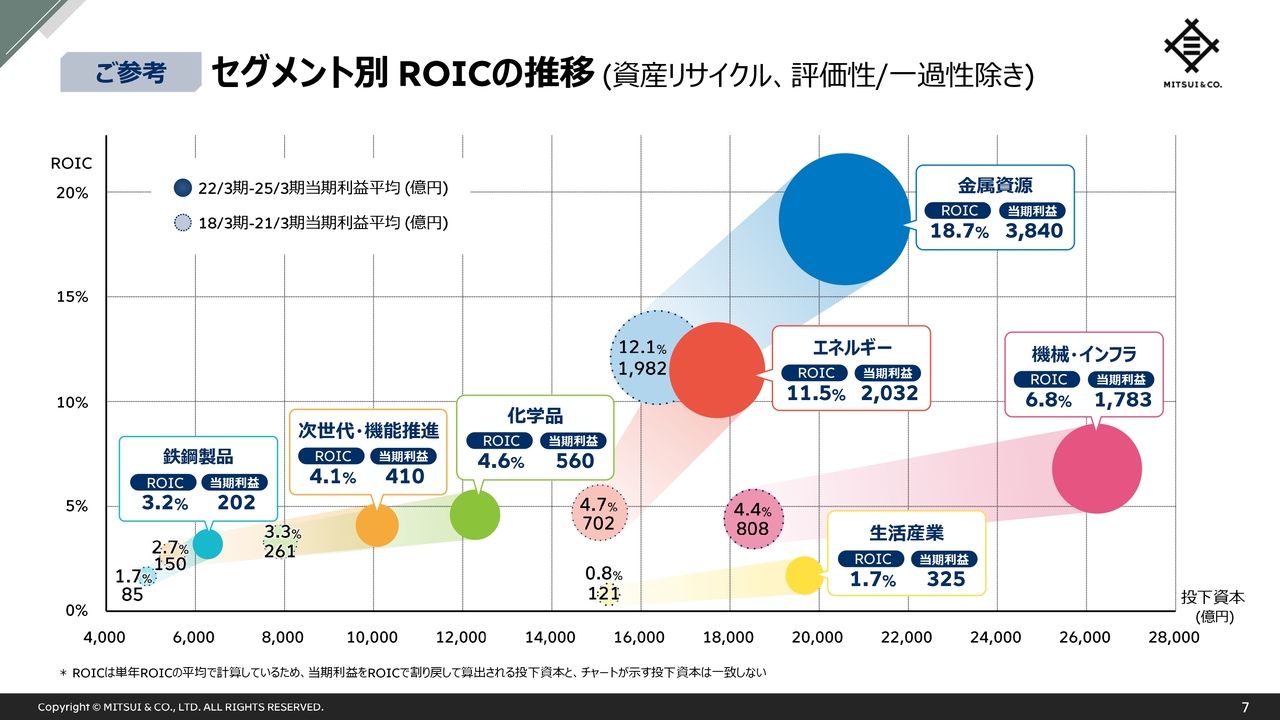

ご参考 セグメント別 ROICの推移(資産リサイクル、評価性/一過性除き)

ご参考まで、分子の当期利益から資産リサイクルと評価性/一過性を除いたROICも同様の動きになります。

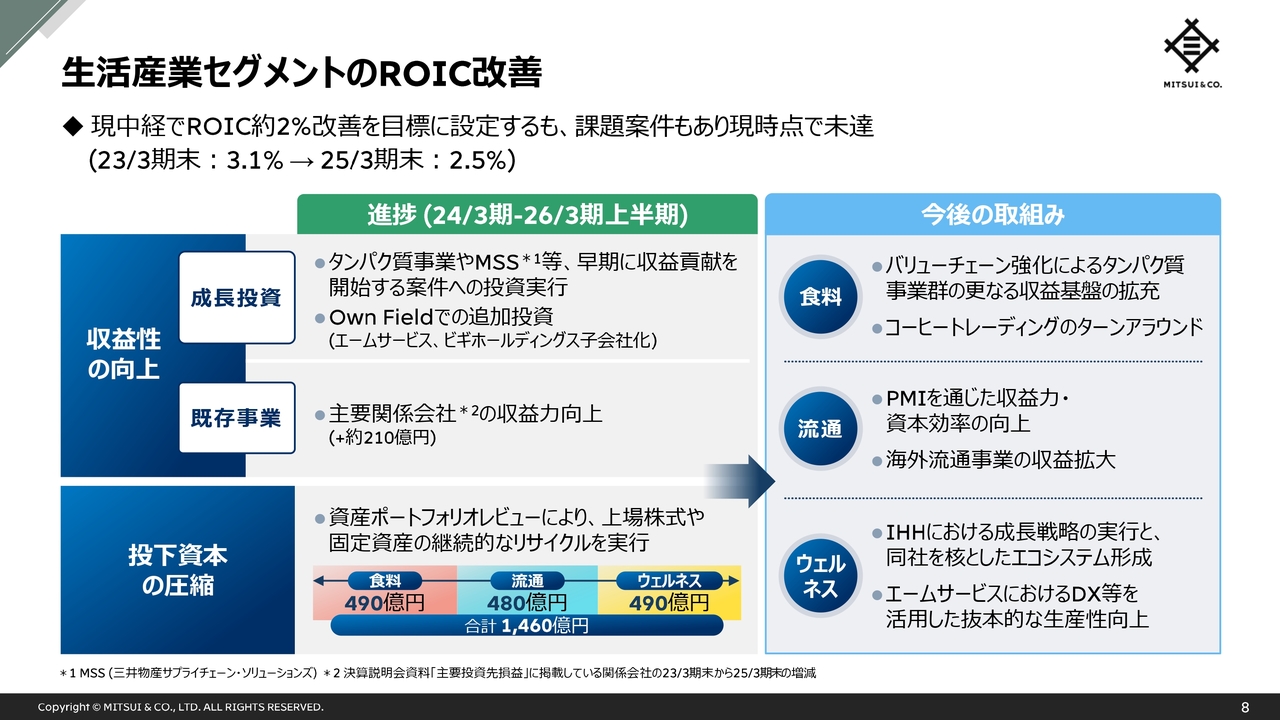

生活産業セグメントのROIC改善

一方、ROICの導入により、対処すべき課題も明らかになっています。現中経期間中に生活産業セグメントのROICを約2パーセント改善するという目標を掲げましたが、基礎収益力の向上やトレーディングにおける運転資本の削減、資産リサイクルによる投下資本削減に進捗はあったものの、現時点で目標は未達です。

足元はタンパク質事業やエームサービス子会社化等の成長投資による投下資本の増加の影響が大きく、投資決定時に想定していた利益水準を早期に実現することでROIC改善を目論んでいます。

また、事業ポートフォリオの見直しを通じた資産リサイクルを継続し、PMIの推進等により成長投資案件のさらなる収益貢献拡大に継続的に取り組んでいきます。具体的には、食料ではタンパク質事業群でのバリューチェーン強化を通じた収益基盤拡充とコーヒートレーディングのターンアラウンド、流通ではPMIの着実な実行と北米・アジアを始めとする海外流通事業の収益拡大、ウェルネスではIHHのオーガニックな成長に加え、同社の病院事業を核としたエコシステムの形成、エームサービスのDXなどを活用した抜本的な生産性向上と収益力強化に注力します。

一つひとつのセグメント・事業の分析を通じたアクションプランの策定と実行を通じ、ポスト現中経でもROIC向上に拘りたいと思います。

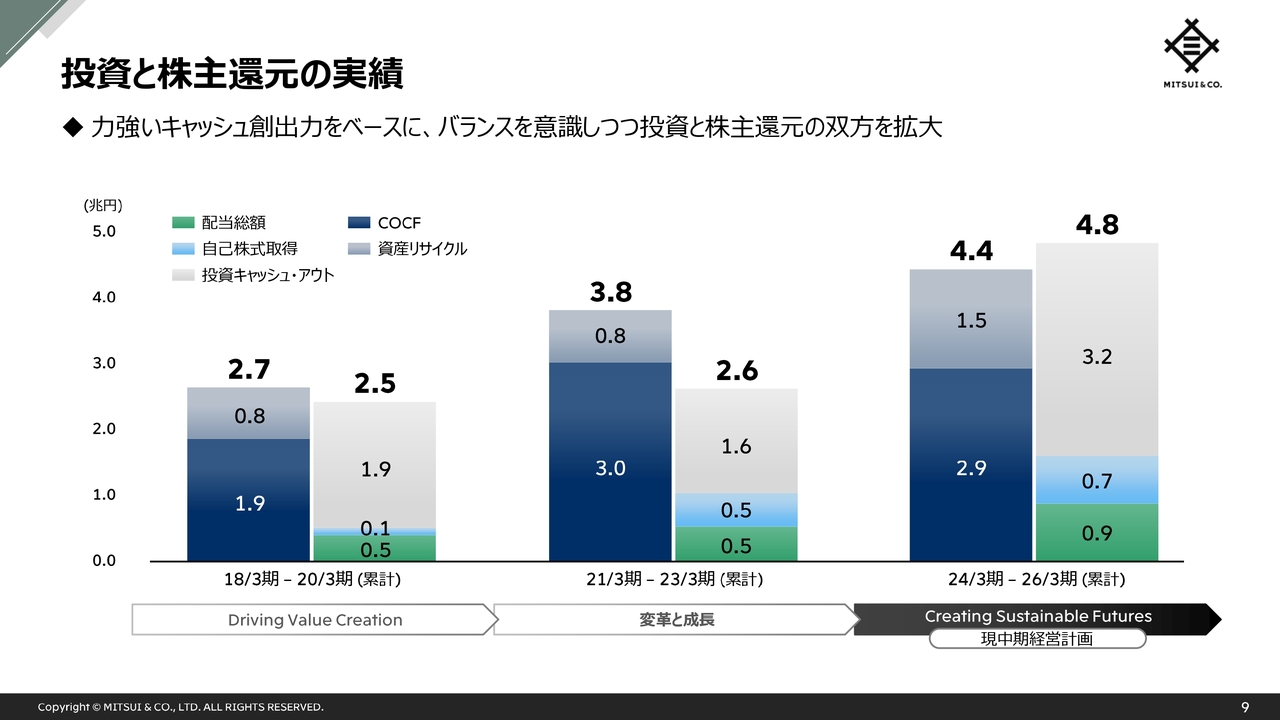

投資と株主還元の実績

こちらでは投融資や事業運営を支える基本のフレームワークであるキャッシュ・フロー・アロケーションの実績をお示ししています。

再現性のあるキャッシュ創出力を拡大させながら、その結果拡大したマネジメント・アロケーションからの配分を含めて、事業維持及び成長への投資と株主還元について、バランスも意識しながら拡大させてきました。同時に、規律ある財務運営を継続してきたことで強固な財務基盤も維持してきました。引き続き、次期中経でもこのフレームワークを維持しながら、中長期的な視点を持って資本の最適化に取り組みます。

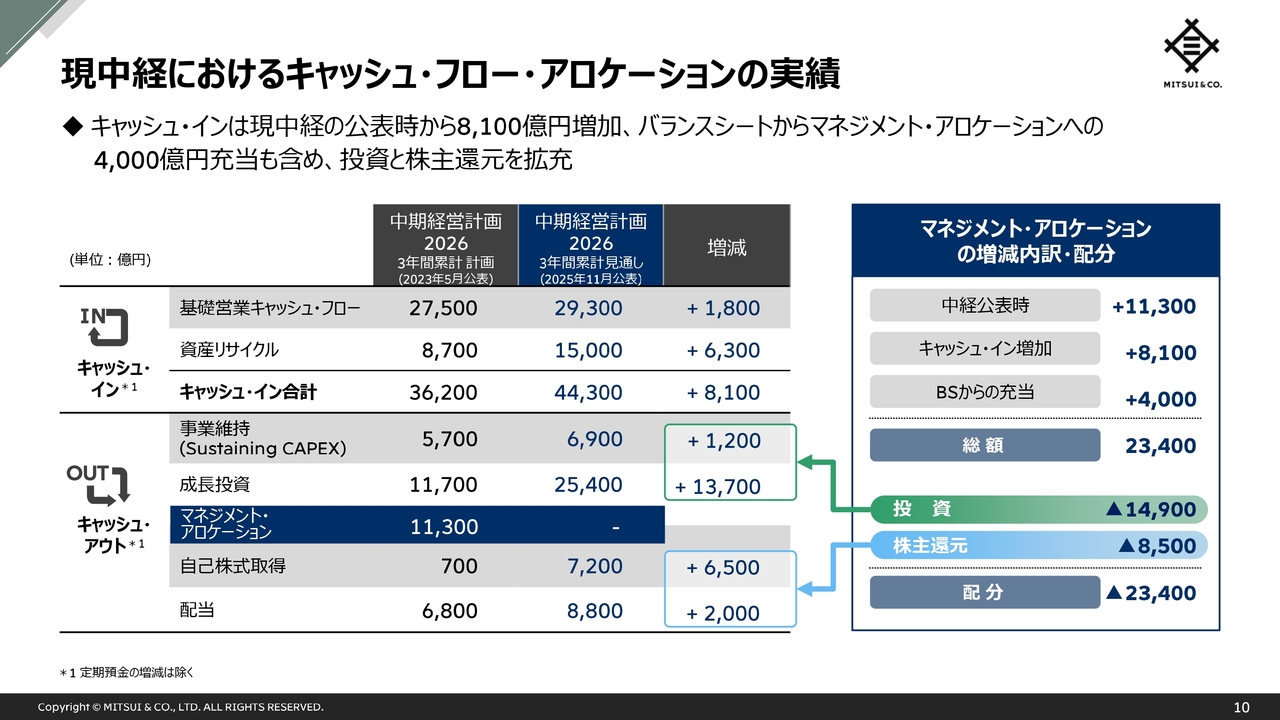

現中経におけるキャッシュ・フロー・アロケーションの実績

さまざまな取組みの結果、当社の基礎営業キャッシュ・フローは現中経公表時の2兆7,500億円から2兆9,300億円に、資産リサイクルも8,700億円から1兆5,000億円に増加し、キャッシュ・イン合計は8,100億円拡大する見込みです。これに加え、Rhodes Ridge鉄鉱石事業の権益取得にあたってはバランスシートから4,000億円のマネジメント・アロケーションへの充当を実行し、厳選した成長投資と株主還元の拡大を両立させました。

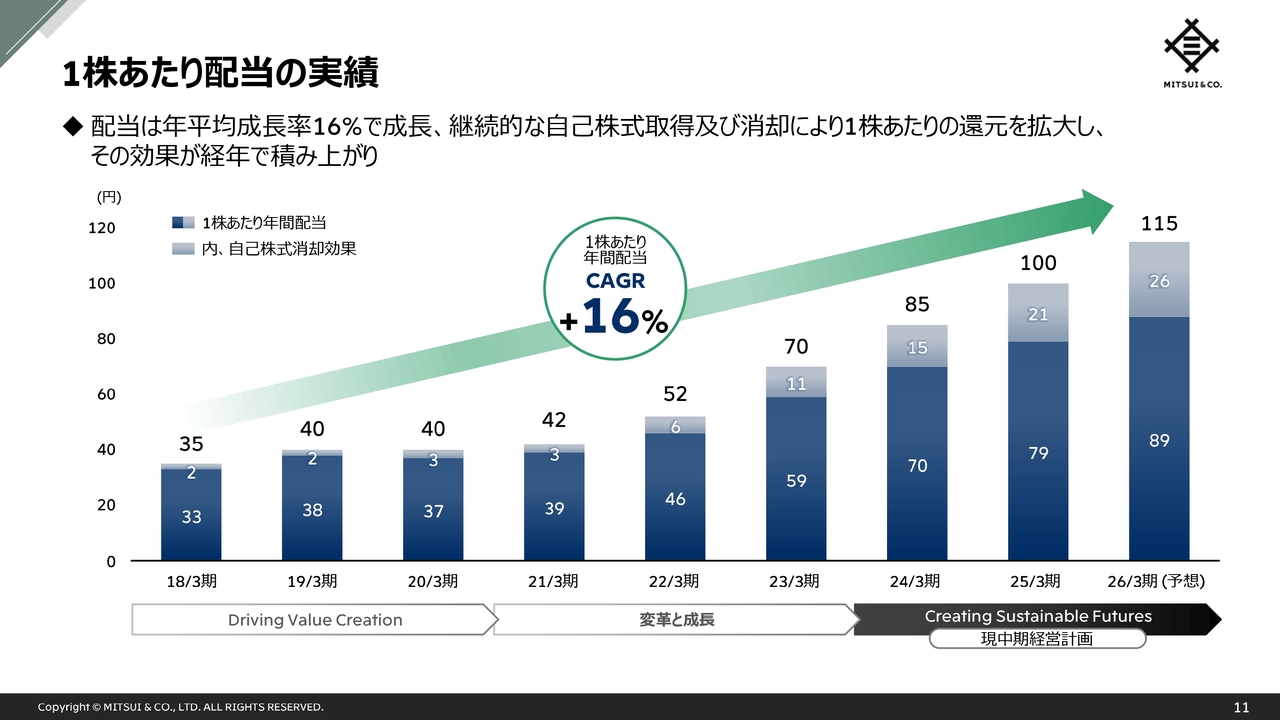

1株あたり配当の実績

最後に株主還元について振り返ります。

配当は2018年3月期から1株あたりの年間配当金額は年率16パーセントで成長しており、さらに現中経以降も累進配当を継続する方針を決定しました。

自己株式取得は、2014年3月期から現在実施中のものも合わせて累計1兆4,000億円以上を見込みます。過去10年間で発行済株式数の2割を超える自己株式を取得・消却し、1株に充当できる還元金額を拡大してきたため、現在の配当の約2割が自己株式消却による効果であるとも言えます。今後も1株あたりの価値向上と、それに伴う株主還元の向上を継続していきます。

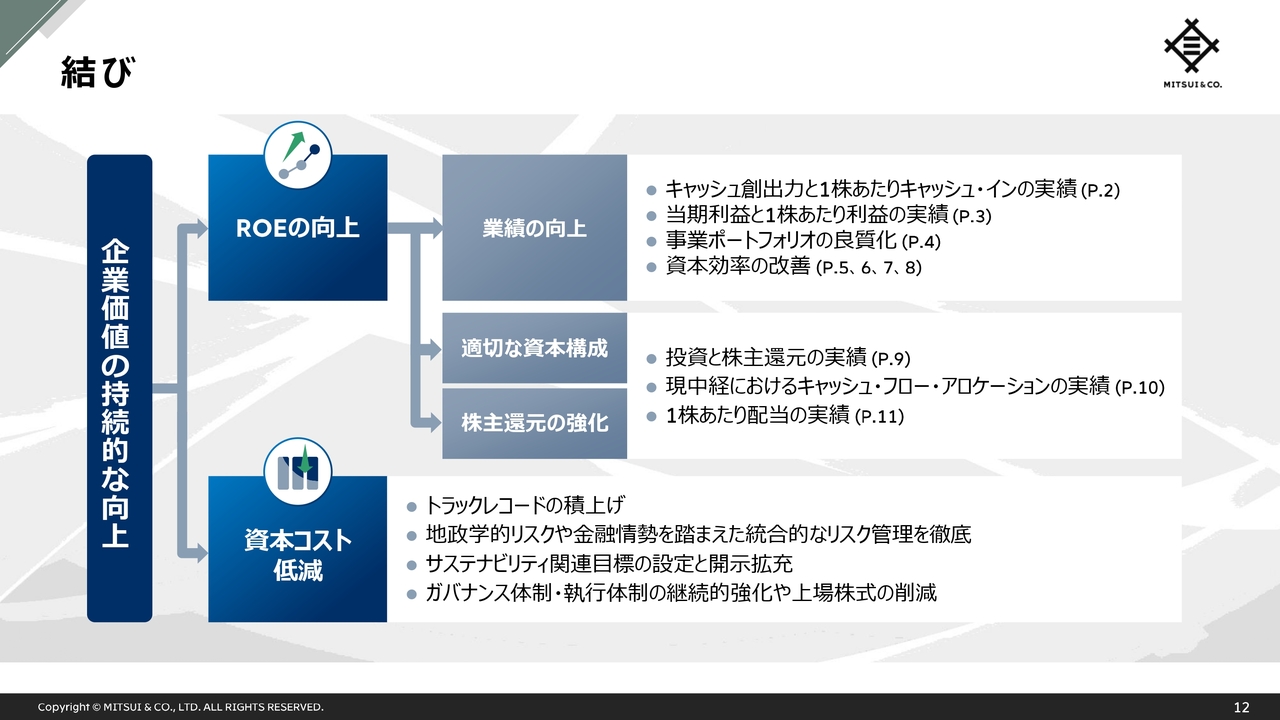

結び

本日お話ししたROICの向上はROEの向上に直結するものです。現中経期間も残り3ヶ月余りとなりましたが、定量目標であるROE3年平均12パーセント超の目標を少しでも超過達成できるよう全社一丸となって取り組みます。

また、競争力ある資産・事業の獲得と維持による下方耐性の強化、ミドルゲームを通じたトラックレコードの積み上げで信頼を得ることに加え、株主資本コストを引き下げる取組みによって、ROEに対する株主資本コストのスプレッドを拡大させていきます。そのためにも、みなさまとの対話の中でいただいた助言やご指摘は、引き続き社内にしっかりとフィードバックし、経営改善に活かしていきます。

以上で私からのご説明を終了します。

質疑応答:ROIC向上の背景について

質問者:セグメント別ROICの推移についてです。金属資源セグメントやエネルギーセグメントでのROIC向上は市況の影響もあったと思います。市況の影響を除いて、どのような取組みがROIC向上につながったのか教えてください。

重田:金属資源セグメント、エネルギーセグメントは当社の強みがある事業領域と考えています。強い領域をより強くということで、前々中経から取組みを進めてきました。

特にわかりやすいのはエネルギーセグメントですが、権益から生産される石油、天然ガス、LNGをオフテイクし、トレーディングにつなげるということです。トレーディングにつなげる中でも、当社の強みであるロジスティクス機能やファイナンス機能、あるいはマーケットリスクのヘッジなど、重層的な機能を発揮してきました。これは、E&P事業やLNG事業で物流、トレーディングと投資を組み合わせ、収益性と事業規模の拡大を追求してきた結果です。

トラックレコードを積み上げる中で、事業領域における一流のグローバルパートナーから声をかけていただくことや、既存案件においてさらなる事業拡大の機会を確実に実現させてきたこともROICの改善につながっています。

金属資源セグメントも、収益貢献はこれからになりますが、Rhodes Ridge鉄鉱石事業のようにジョイント・ベンチャーの運営を通じて長年信頼関係を築いてきたパートナーと、港湾や鉄道などの既存のインフラを活用できる収益性の高い事業を獲得できたということも大きいと考えており、強いものをより強くできたと評価しています。

質疑応答:ROICが低い事業の見直しについて

質問者:ROICの数字について「生活産業セグメントは課題」という説明がありました。一過性を除いたROIC1.7パーセントという数字は企業価値を棄損しているとも思えますが、そのセグメントに、エネルギーセグメント以上に資本を投下していることが気になります。さらに言えば、セグメントの平均ROICが1.7パーセントということは、それよりもROICが低い事業もあると理解しています。

ROIC改善の順番として、ROICの低いアセットを落としてから新規案件を積み上げていかないと、アセットが先に増えていってしまいます。コーヒートレーディングなど不採算事業の改善に加えて、一定の基準を設けて不採算事業の入替を加速することでROICを向上させることができないのかとも思います。

重田:生活産業セグメントのROIC改善にしっかりと取り組み、改善していきます。生活産業セグメントは伝統的な物流事業も多く、投下資本に含まれるワーキング・キャピタルは、他のセグメントに比べて規模が大きいです。かかる事業のリスクは低いと考えており、リターンが金属資源・エネルギーセグメントより劣るというのはやむを得ない部分もあると考えています。セグメントROICを事業領域、個社、あるいは物流単位にブレイクダウンしてお見せするという方法もあり得ますが、今回はセグメント単位でのROICをお見せして、改善余地やその改善に向けた取組みを説明しました。

お示ししたROICは平均を使っており、相応に実力を表していますが、現中経ではコーヒートレーディングの苦戦がありました。また、優良なコア事業に育っていくことを確信しているタンパク質事業でも、当初計画どおりの収益貢献ができていない案件もあることが、生活産業セグメントのROICが低い要因の1つと考えます。

質疑応答:ROICとWACCのスプレッド、その他の指標について

質問者:ROICと同時に、WACCやROICとWACCのスプレッドにも注目しています。全社WACCは5パーセントを超えると思いますので、一過性を除いた数字で生活産業セグメントに加えて化学品、次世代・機能推進、鉄鋼製品セグメントも、全社のWACCを上回っていないのではと思います。セグメントごとにWACCとのスプレッドを意識して、取り組んでいるか教えてください。

また、長期の投資も多いので、ROICよりもIRRを使ったほうが適切なケースもあると思います。IRRなどの他の指標とあわせてROICを投資規律の面でどのように活用しているか教えてください。

重田:将来的に事業領域別のWACCをお示しできると、事業ごとのROICの違いについて、その背景を合理的に説明できると思います。一方、事業領域または個社単位で、ベンチマークとすべき業界・業種が異なるので、単純平均ではなかなか腹落ちする数字にならないと考えています。今後どのようにお示ししていくのが良いか、継続的に検討していきます。

また、全社共通でROIC、WACCのスプレッドで基準を設けると、生活産業セグメント以外にも資本効率が低いとみられるセグメントがありますが、業界、事業領域や地域まで勘案する必要があり、一律の基準は設けていません。

実際には、7セグメント、16事業本部よりもさらに細かい事業領域の中でベンチマーキングしながら運用しています。事業本部やセグメント単位で右肩上がりを目指しますが、事業領域ごとのWACCを上回ることを最初の一歩とし、杓子定規な判断にならないよう対応しています。

IRRは収益性を判断する際の重要な指標です。業績貢献までの時間軸もポートフォリオ分散の重要な要素として意識しており、IRRと投資実行後の利益やROIC推移などを組み合わせて活用しています。

質疑応答:生活産業セグメントのリターンと資産管理について

質問者:生活産業セグメントについてです。事業ごとに置かれている状況の差も大きく、外部環境による収益の変動も大きいと思います。生活産業セグメントとしてどのようにリターンや資産を管理していくのか、ROIC改善に向けたセグメントとしての取組みについて教えてください。

重田:生活産業セグメントを構成する食料、流通、ウェルネス事業本部のすべてで、今後の成長が期待できるコア事業が前中経と現中経で育っている実感があります。各事業本部が自信をつけてきた複数のコア事業を伸ばしていけば、ご期待に応えるリターンが得られると思います。

化学品事業戦略のプレゼンテーションでも当社らしい物流、トレーディングの機能発揮について説明がありましたが、食料も伝統的に物流が強く、ロジスティクス、倉庫やファイナンスなどの機能を提供することで、再現性の高い収益構造を構築しており当社らしいトレーディング事業だと思います。また、有力なパートナーとの物流、トレーディングから、新しい事業の協業や投資機会が生まれ、それらがコア事業に育ってきていると思います。

スライド8の「今後の取組み」で、さらなる成長に向けた方向性をお示ししていますが、前中経と現中経で積み上げた新規投資において計画どおりの数字を達成し、大きなリターンを確保できるよう努力します。

経営としては、コア事業への資金や人的リソースの適切な配分を意識し、セグメント内のポートフォリオが過度に分散することのないように、また、各事業本部の事業戦略と差異が生じないようにしています。

質疑応答:セグメント別ROICの改善状況について

質問者:スライド7を見ると、全セグメントが右上を向いていて改善方向にはあるものの、大きく改善したのが金属資源・エネルギーセグメントで、全社のROIC改善を牽引したとも読み取れます。これが必ずしも悪いことだとは思いませんが、両セグメントの業績は外部環境に影響される側面も強いと思います。この点についてどのように評価しているか教えてください。

重田:バブルチャートにおいては、それぞれのセグメントが垂直に切り上がっていく図を、将来お示ししたいと思います。事業領域によって目指すべきROICのレベルに一定の差があると考えていますが、同じように資金を投下して良いかという点は考慮すべきポイントです。

金属資源・エネルギーセグメントのボラティリティについてご指摘をいただくこともありますが、強いものをより強くしたというのは、単に投資額を増やしたということではありません。コストカーブを意識しながら、競争力の高い権益を取得し、物流、トレーディングの収益拡大と事業ポートフォリオの入替・良質化に取り組んできました。その結果として、単年ごとの外部環境の変化に左右されないよう平均でお示ししたバブルチャートでも右上に切り上がっています。エネルギートランジションでの取組みも進めており、中長期的なスパンで、まだまだROICの水準を切り上げていく余地があると考えています。

新着ログ

「卸売業」のログ