株式会社ブリヂストン 2025年12月期第3四半期決算説明

【QAあり】ブリヂストン、為替影響除外後の業績は増収増益 米国関税影響が拡大するも、売値・MIXの改善等の対策で打ち返す

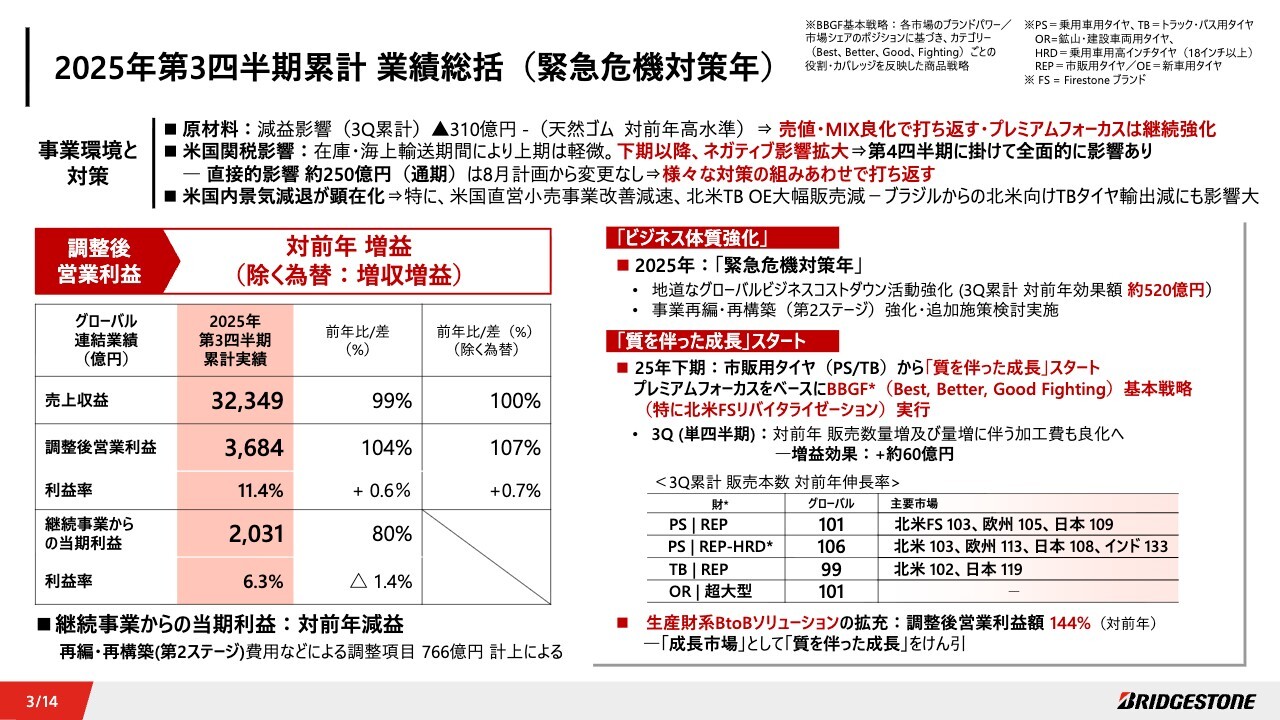

2025年第3四半期累計 業績総括(緊急危機対策年)

石橋秀一氏(以下、石橋):みなさま、こんにちは。代表執行役 Global CEOの石橋です。2025年第3四半期累計業績及び2025年通期見込みについてご説明します。

第3四半期累計では、調整後営業利益で対前年増益となりました。為替影響を除くと増収増益です。当期利益は、再編・再構築(第2ステージ)費用など調整項目に766億円を計上したため、対前年減益となりました。

事業環境は依然として厳しく、原材料影響は減益方向、上期は軽微だった米国関税影響が下期以降拡大しました。これらを売値・MIXの改善、プレミアムフォーカスの継続強化を含め、さまざまな対策の組み合わせで打ち返しています。

一方で、米国内景気減退が顕在化し、米国直営小売事業改善の減速や、北米新車用、トラック・バス用タイヤの大幅売上減、それに起因するブラジルからの北米向け輸出減など、影響が大きく出ています。

このような状況下において、「緊急危機対策年」として推進してきた活動をさらに加速させており、地道なグローバルビジネスコストダウン活動は、累計で対前年約520億円の効果を創出しました。

再編・再構築(第2ステージ)の強化、追加施策検討などを通じて、「ビジネス体質強化」は一定の成果が出ていると考えています。

また、この下期より、市販用タイヤから「質を伴った成長」を徐々にスタートしています。プレミアムフォーカスをベースに、各市場に合わせたBBGF(Best、Better、Good、 Fighting)の各カテゴリでの戦略を構築し、実行します。特に、最重要市場である北米のFirestoneリバイタライゼーションを強化しています。

第3四半期には市販用PSタイヤ、北米Firestoneブランド、欧州、日本などの主要市場で拡販し、トラック・バス用タイヤも、北米及び日本で拡販を達成しました。

加えて、これらの数量増効果とそれに伴う加工費の改善で、第3四半期単期にて約60億円の増益効果を創出するなど、着実に成長へとつなげています。

また、成長市場として位置付ける生産財系BtoBソリューションの調整後営業利益も、対前年144パーセント増と、「質を伴った成長」を牽引しました。

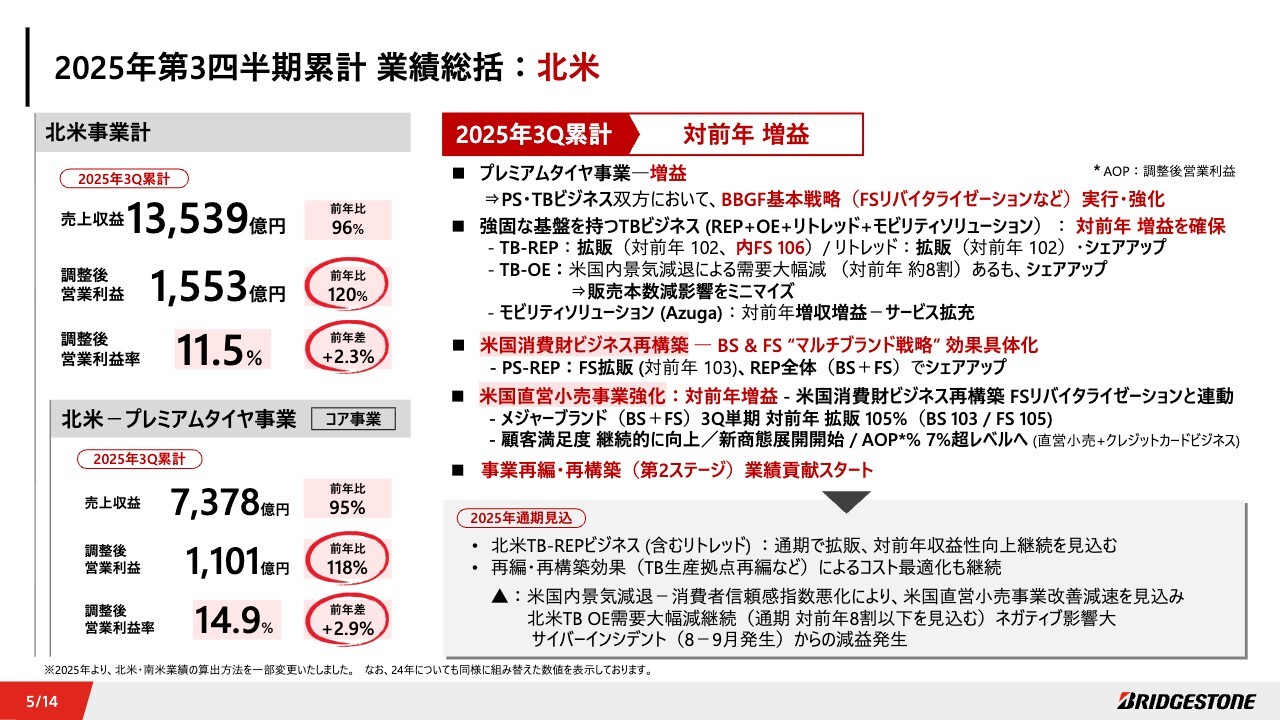

2025年第3四半期累計 業績総括:北米

重点経営課題エリア別に詳細をご説明します。北米事業は対前年増益となりました。プレミアムタイヤ事業では、約15パーセントの調整後営業利益率を確保しています。

特筆すべき点として、トラック・バス用ビジネスは強固な基盤があり、市販用タイヤ、特にFirestoneブランドにおいて対前年で拡販し、リトレッドも拡販・シェアアップとなりました。通期でも収益性の大幅向上を見込んでいます。

PSタイヤでは、米国消費財ビジネス再構築、マルチブランド戦略の効果が具体化してきており、市販用Firestoneブランドでの拡販・シェアアップを達成しました。

連動して、米国直営小売事業でも、メジャーブランドの拡販、顧客満足度の継続的向上、新商態の展開開始などを推進し、改善しました。対前年増益、調整後営業利益率7パーセント超のレベルとなっています。

通期においてもこれらの活動を継続し、収益性向上を図っていきます。

ただし、先ほどご説明したとおり、米国内の景気減退による小売事業改善の減速、及び北米新車用、トラック・バス用タイヤへの減益影響が継続する見込みです。さらに、8月から9月にかけて北米で発生したサイバーインシデントも業績の減益要因となります。

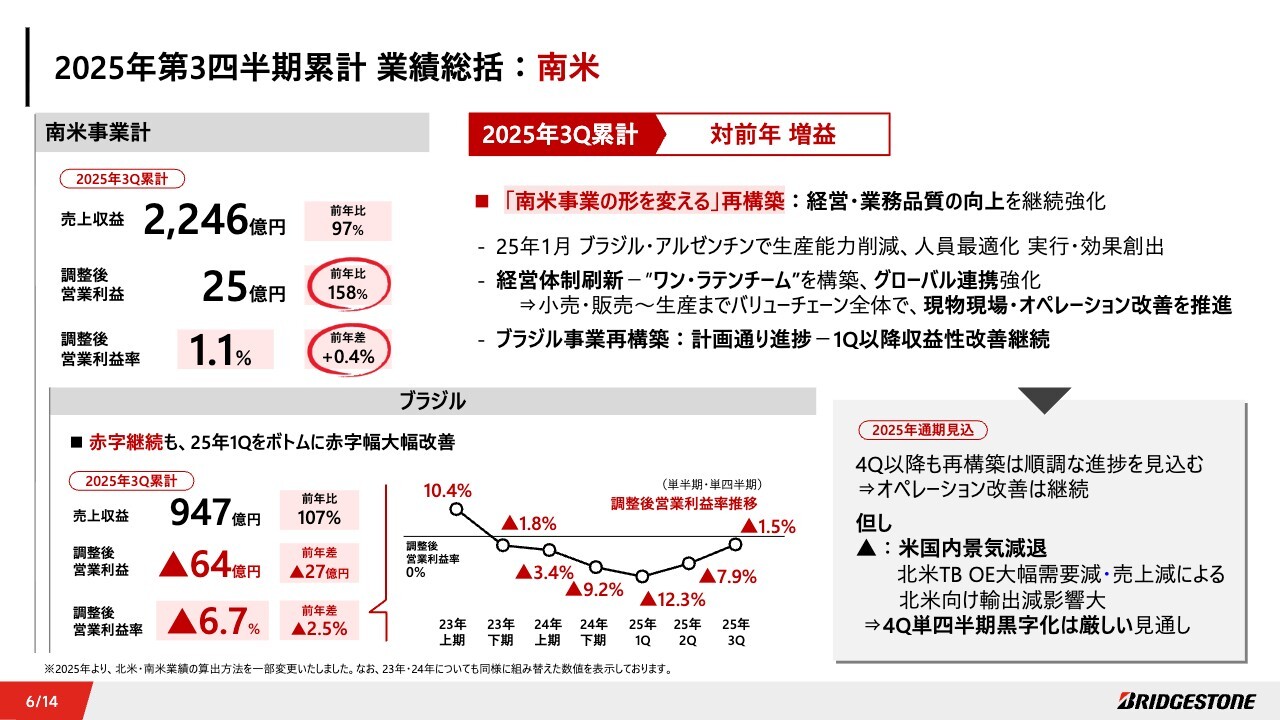

2025年第3四半期累計 業績総括:南米

南米については、再構築を推進し、対前年増益となりました。経営体制を刷新し、小売・販売から生産まで、バリューチェーン全体にわたって、現物現場でオペレーション改善を進めています。

ブラジル事業再構築も計画どおり進捗しており、第1四半期以降、収益性の改善が継続しています。

一方で、米国内景気減退による北米向けトラック・バス用タイヤ輸出減の影響が大きく、目指していた第4四半期単期での黒字化は残念ながら厳しい見通しとなりました。

今後も、新経営体制の「ワン・ラテンチーム」で、オペレーション改善を継続していきます。

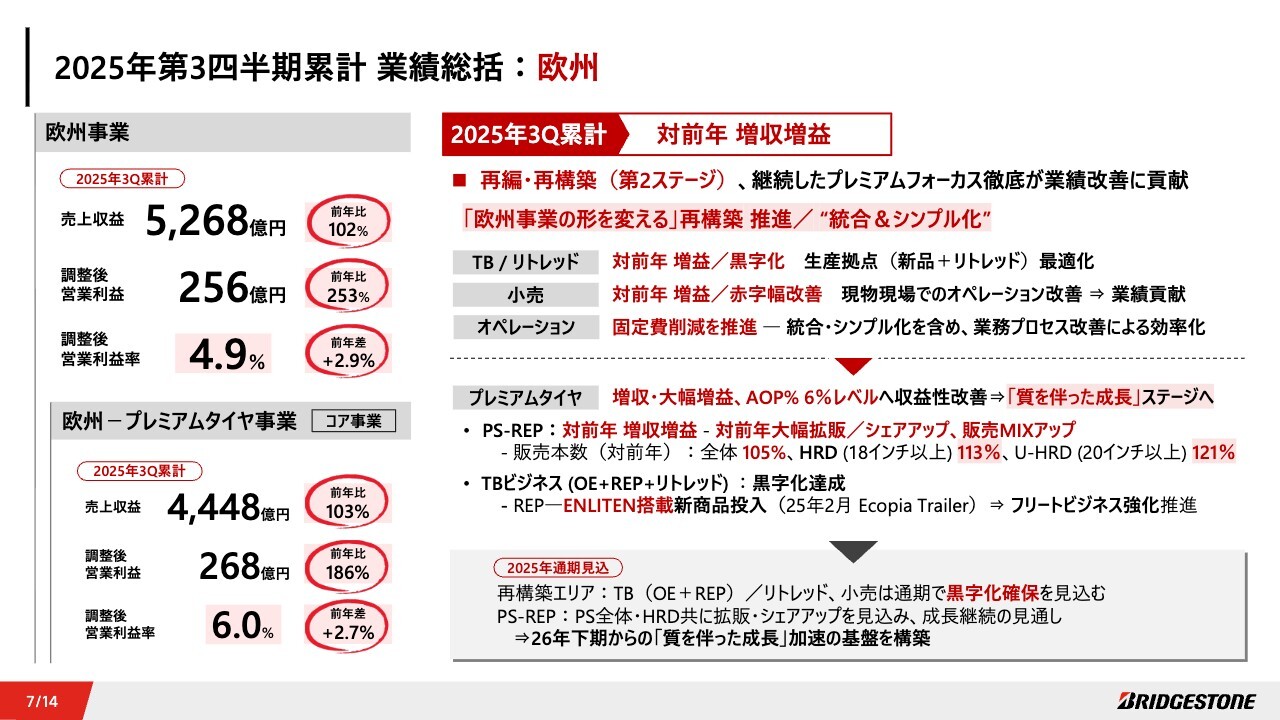

2025年第3四半期累計 業績総括:欧州

課題の多かった欧州事業は「形を変えつつあり」、対前年増収増益となりました。プレミアムタイヤ事業では、調整後営業利益率で6パーセントを確保し、再構築エリアのトラック・バス用ビジネスや小売事業でも、対前年増益となりました。

トラック・バス用ビジネスにおいては、新車用、市販用タイヤ及びリトレッドを含めた全体で黒字化を達成しました。「ENLITEN」搭載新商品の投入や、フリートビジネス強化などを推進し、成長を図っていきます。

小売事業では、現物現場でのオペレーション改善を継続し、通期での黒字化を見込んでいます。市販用PSタイヤは全体で105パーセント、高インチタイヤで113パーセントと、対前年で大幅拡販・シェアアップとなり、今後も欧州における「質を伴った成長」をリードしていきます。

欧州事業は、2025年に再編・再構築をやり抜き、2026年下期から「質を伴った成長」を加速する基盤ができつつあると考えています。

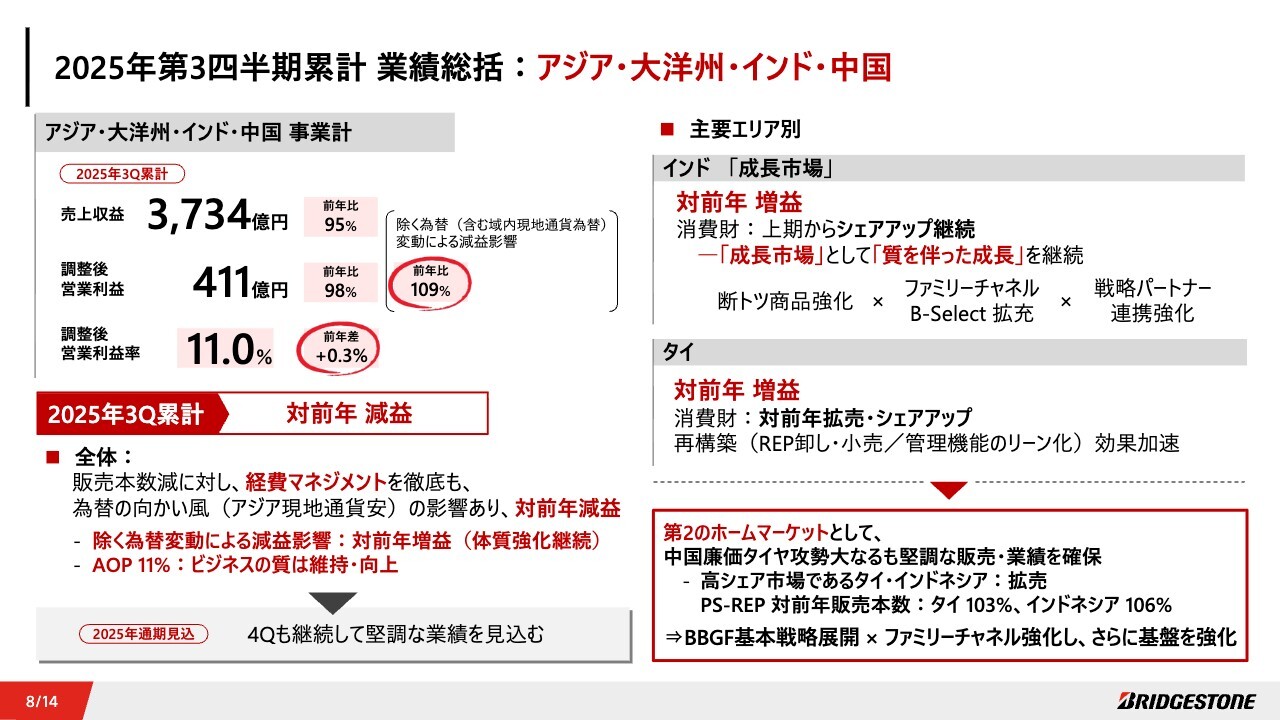

2025年第3四半期累計 業績総括:アジア・大洋州・インド・中国

アジア・大洋州・インド・中国事業は、為替影響もあり対前年減益となりましたが、域内通貨を含む為替変動の影響を除けば、堅調に増益を確保しています。また、調整後営業利益率は11パーセントレベルと、ビジネスの質の向上、強化を継続しています。

主要エリア別では、成長市場であるインド消費財が増益・シェアアップを継続しています。

断トツ商品強化や、ファミリーチャネル拡充、戦略パートナーとの連携強化を進め、今後も「質を伴った成長」を継続していきます。

再構築を推進していたタイでは、効果が出始めており、消費財で拡売・シェアアップをしました。

アジアでは現在、中国廉価タイヤ攻勢が大変激しい市場環境となっていますが、歴史的に高シェアを維持するタイ・インドネシアを中心に、BBGF基本戦略を展開し、ファミリーチャネルの強化を通じて基盤をさらに強くしていきます。

通期においても、ブリヂストンの「第2のホームマーケット」として、堅調な販売・業績の確保を見込んでいます。

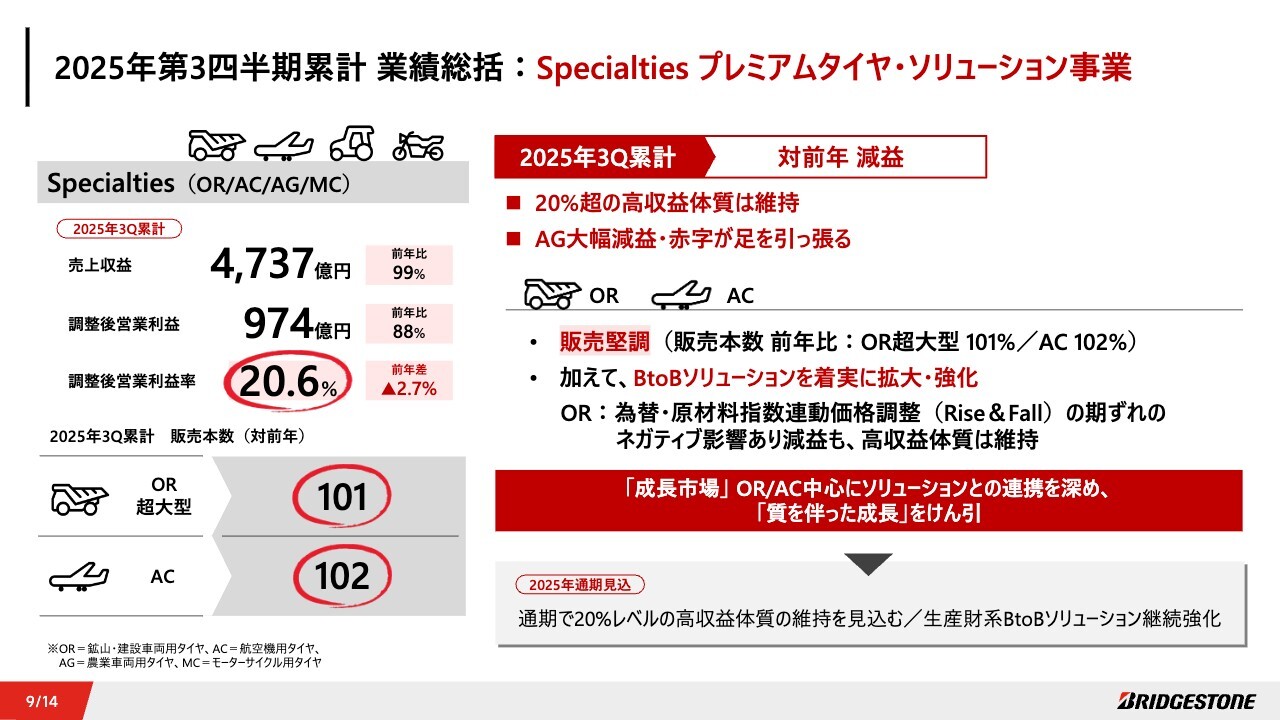

2025年第3四半期累計 業績総括:Specialties プレミアムタイヤ・ソリューション事業

Specialties プレミアムタイヤ・ソリューション事業は、鉱山用タイヤの為替・原材料指数連動価格調整の期ずれによるネガティブ影響があり減益も、調整後営業利益率が20パーセントを超える高収益体質は維持しています。

加えて、成長市場と位置付ける鉱山・航空機用タイヤのBtoBソリューションにおいて、着実な拡大・強化を進めています。

通期においても、農業用タイヤの大幅減益、赤字ビジネスを含めても20パーセントレベルの高収益体質の維持を見込んでいます。

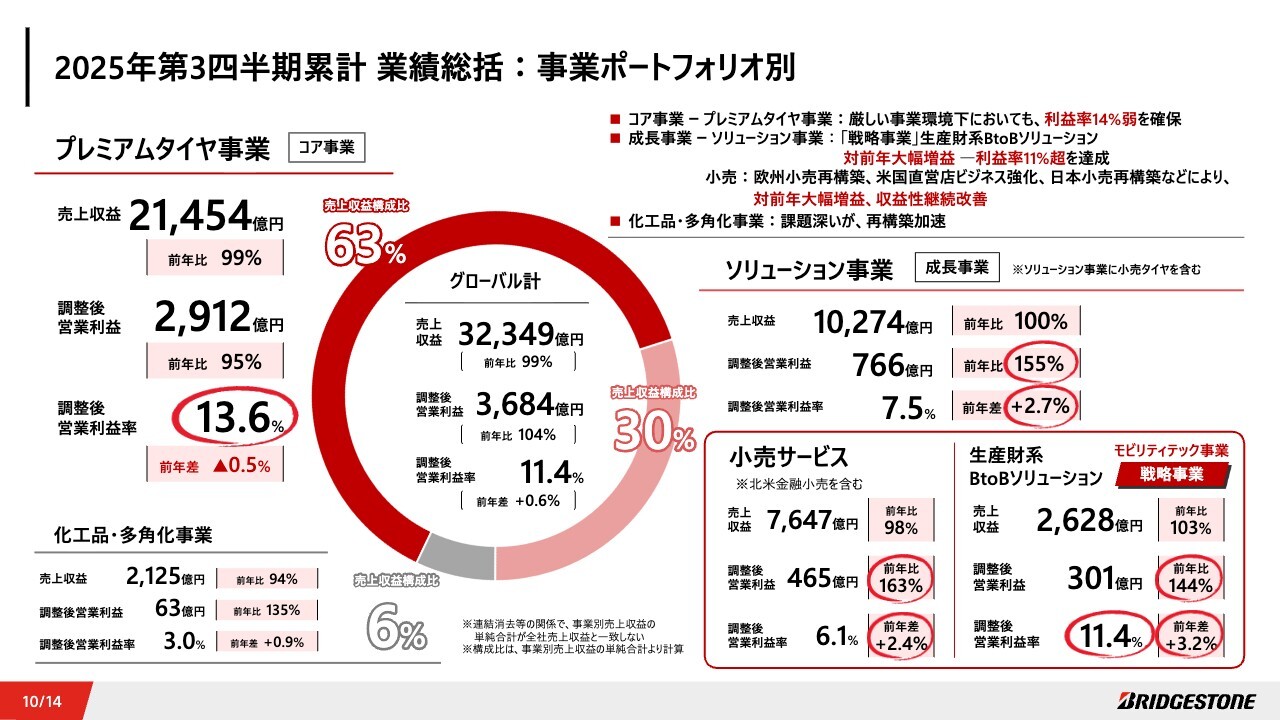

2025年第3四半期累計 業績総括:事業ポートフォリオ別

事業ポートフォリオ別業績です。プレミアムタイヤ事業は、厳しい状況下においても、調整後営業利益率14パーセント弱を確保しました。

成長事業であるソリューション事業は、調整後営業利益対前年155パーセント、利益率も対前年2.7パーセント伸長し、大幅な増益となりました。中でも、生産財系BtoBソリューションは利益率11パーセント超を達成し、対前年3パーセント以上の利益率伸長となっています。

小売事業においても、調整後営業利益は対前年163パーセントと大幅増益となり、収益性の継続的な改善を達成しました。

一方、化工品・多角化事業については、課題が深く、再構築を加速していきます。

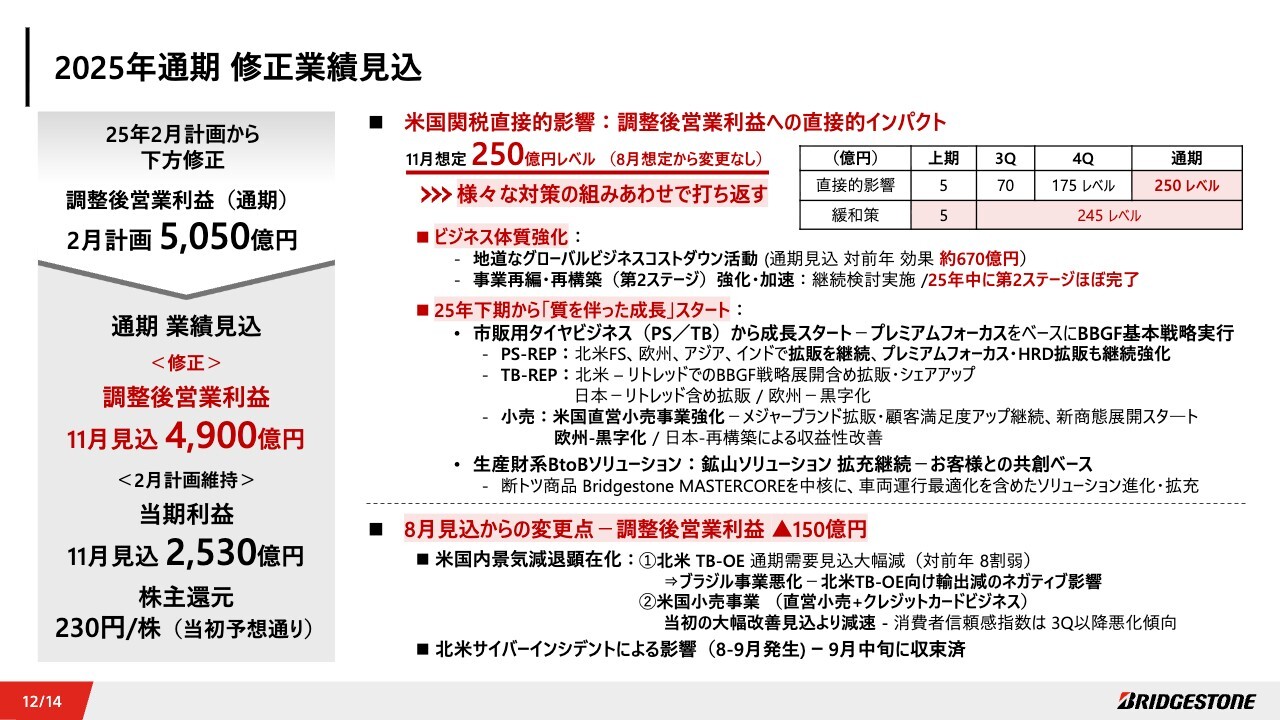

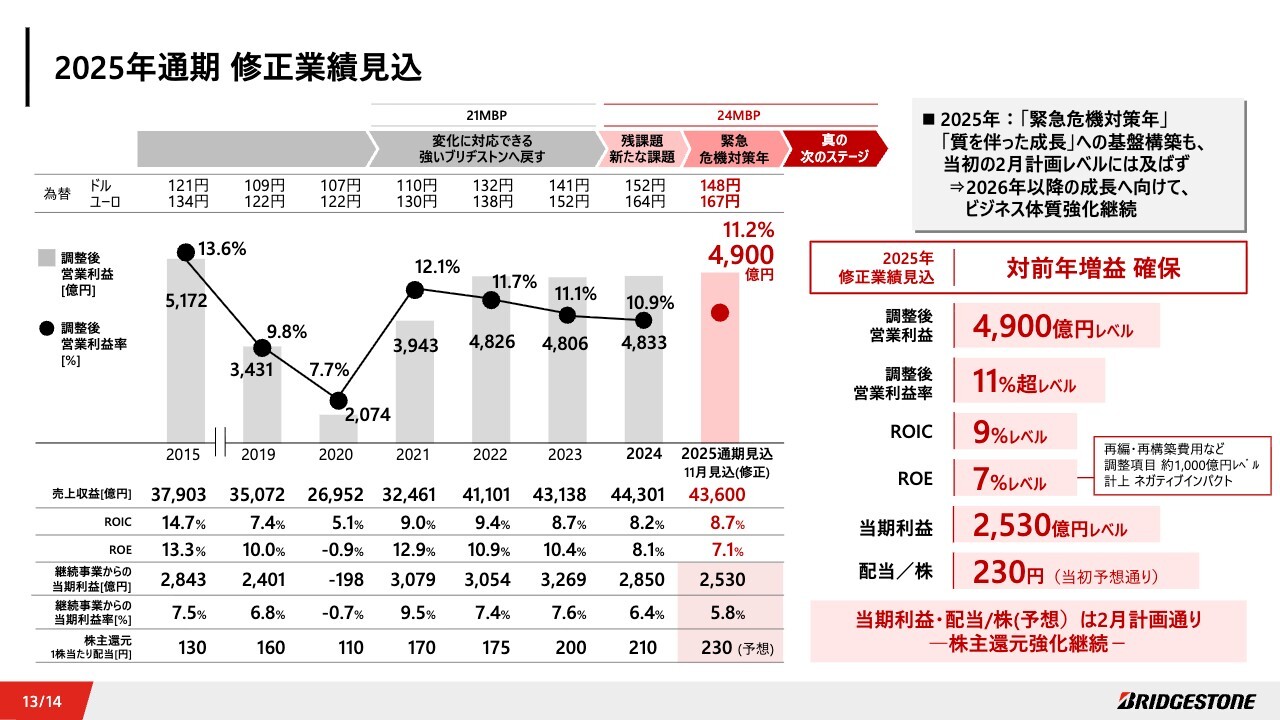

2025年通期 修正業績見込

通期業績見込みについてご説明します。8月の上期決算発表時からの変化点を踏まえ、調整後営業利益を、2月当初計画の5,050億円から、残念ながら150億円下方修正し、4,900億円とします。当期利益2,530億円、1株あたり配当金230円は当初予想どおりです。

下方修正の要因についてご説明します。まず、米国関税による直接的影響について、調整後営業利益へのインパクトは250億円で、8月から変更はありません。

第4四半期にかけて全面的に影響を受けますが、地道なグローバルビジネスコストダウン活動の強化、再編・再構築(第2ステージ)の追加施策を進めることで、ビジネス体質強化に取り組んでいます。

また、これまでご説明したとおり、この下期からは市販用PSタイヤ、トラック・バス用タイヤビジネス、生産財系BtoBソリューションにおいて、「質を伴った成長」をスタートし、収益性の改善を図っています。

8月時点でも、関税影響以外に、南米事業や化工品・多角化事業の悪化など、当初計画からの変化を見込んでいましたが、これらのさまざまな施策の組み合わせによって打ち返す想定でした。この活動は11月見込みにおいても計画どおりの進捗です。

しかしながら、8月以降の変化点として、米国内の景気減退による北米新車用トラック・バス用タイヤの大幅売上減、それに伴うブラジルからの北米向け輸出減、米国直営小売事業の当初見込んでいた大幅な改善に対する減速などが、通期業績に対して大きなネガティブ影響となっています。

加えて、9月中旬には収束したものの、北米でのサイバーインシデントによる影響も減益要因となっています。

この2つの8月以降の変化点、要因により、残念ながら調整後営業利益を150億円下方修正とすることとしました。

2025年通期 修正業績見込

2025年通期修正業績見込みの全体像として、調整後営業利益は4,900億円レベルで、対前年増益を確保できる見込みです。

調整後営業利益率は11パーセント超レベル、ROICは9パーセントレベルを見込んでいます。ROEは再編・再構築費用など調整項目に約1,000億円の計上を見込むため、ネガティブインパクトがあり、7パーセントレベルとしています。

当期利益と配当は当初予想どおりとし、株主還元は強化を継続していきます。

2025年には「質を伴った成長」の基盤は一定レベルで構築できたと考えていますが、調整後営業利益において、残念ながら当初計画には及ばず、課題を残す業績見込みとなりました。

2026年以降の成長に向けて、ビジネス体質強化を徹底し、引き続き基盤を強くし、布石を打っていきます。

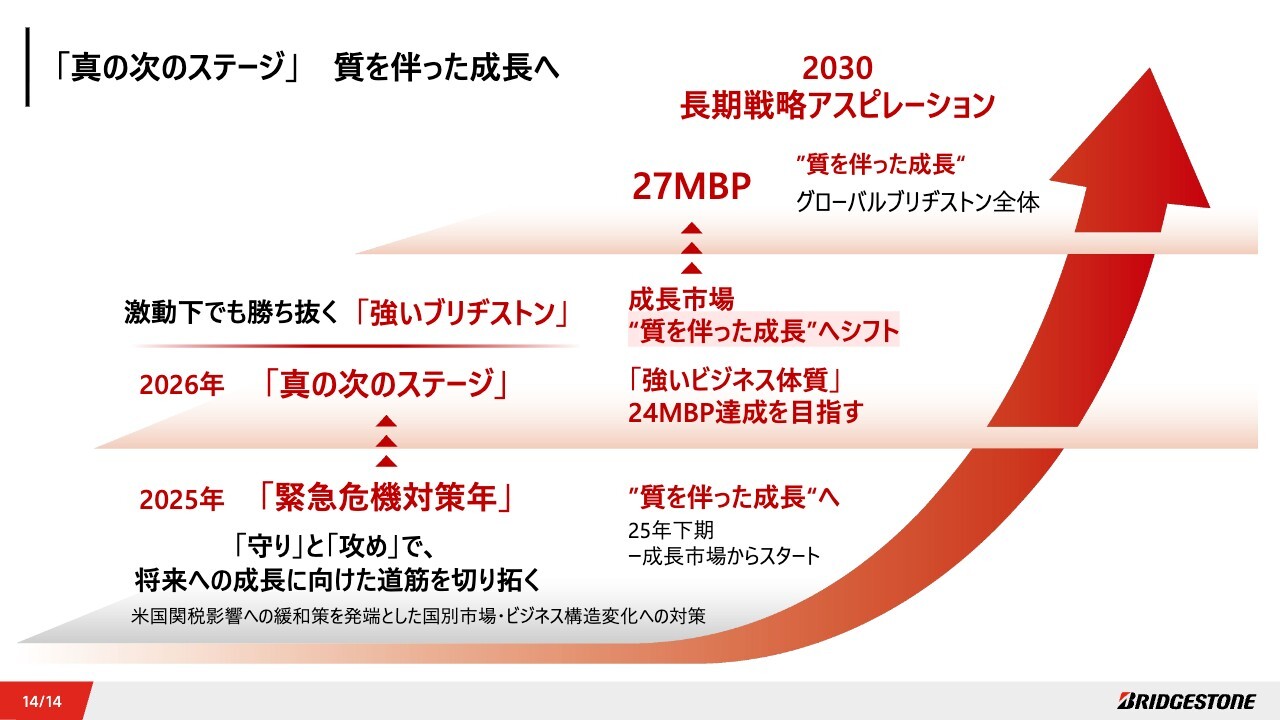

「真の次のステージ」 質を伴った成長へ

2026年は、経営トップも大幅に若返り、2024中期経営計画の最終年度として「質を伴った成長」へシフトし、激動下でも勝ち抜く強いブリヂストンに進化を続けていきます。引き続き、ご理解ご支援のほどよろしくお願いします。ご清聴ありがとうございました。

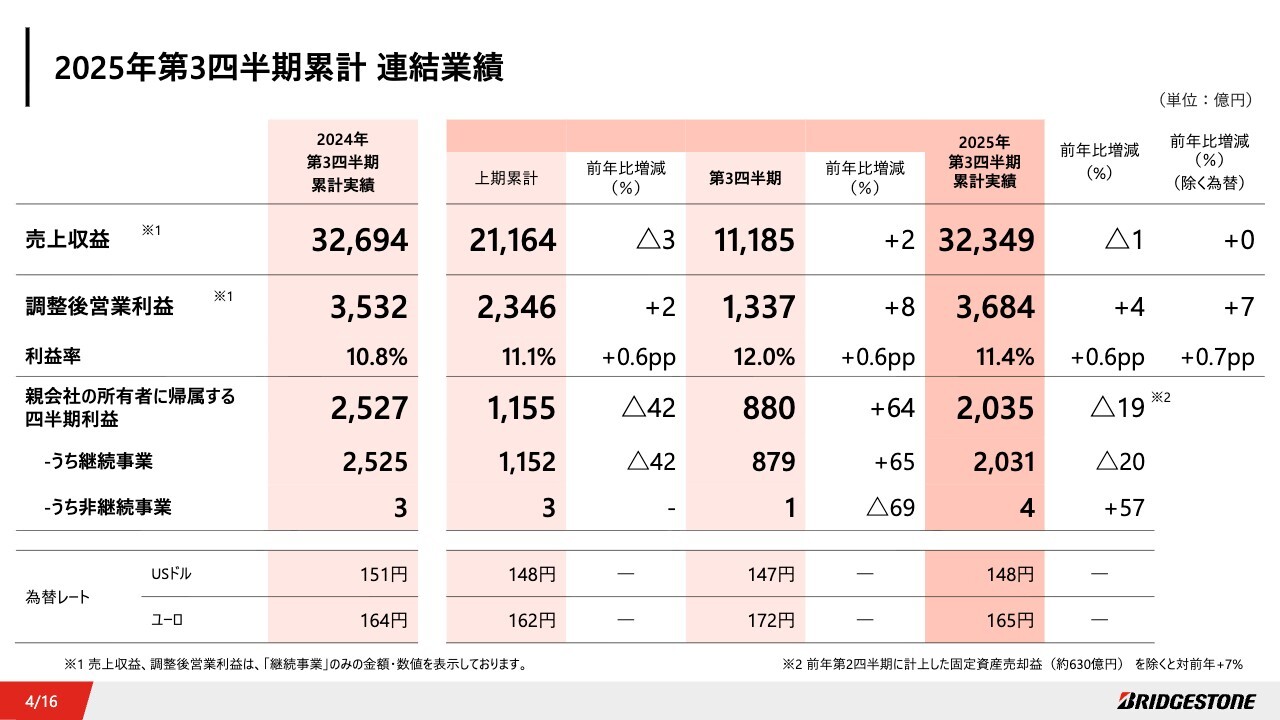

2025年第3四半期累計 連結業績

菱沼直樹氏(以下、菱沼):Global CFO・G財務統括部門長の菱沼です。私から、2025年第3四半期決算についてご説明します。

2025年第3四半期累計の連結業績からお話しします。売上収益は3兆2,349億円と、対前年1パーセントの減収となりました。調整後営業利益は3,684億円と、4パーセントの増益となりました。調整後営業利益率は11.4パーセントと、前年比で0.6ポイント改善し、為替影響を除くと増収増益での着地となりました。

親会社の所有者に帰属する当期利益は2,035億円となりました。ビジネス体質改善に向けて、再編・再構築(第2ステージ)を着実に推進、関連費用を「調整項目」として約770億円計上した一方で、前年は固定資産売却益として約630億円の計上があったことなどにより、対前年減益での着地となりました。

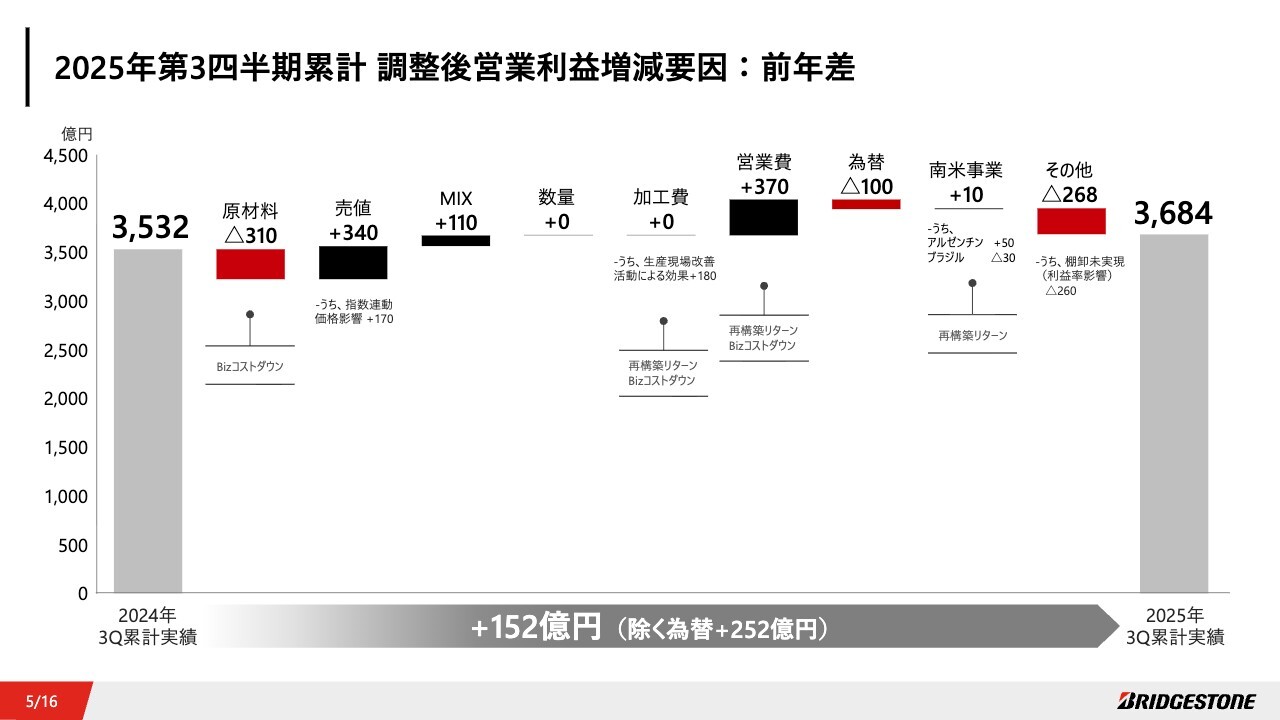

2025年第3四半期累計 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。

天然ゴムを中心とする原材料価格上昇や、インフレなどによるコストアップ、その他に含まれる棚卸未実現などの影響を、売値・MIXの改善や再編・再構築の着実な推進によるビジネス体質改善に加えて、グローバルビジネスコストダウンの効果でオフセットし、対前年増益での着地となりました。

なお、第3四半期においては販売数量も伸長しました。数量増加に伴い、加工費も良化しました。市販用タイヤより「質を伴った成長」を徐々にスタートしています。

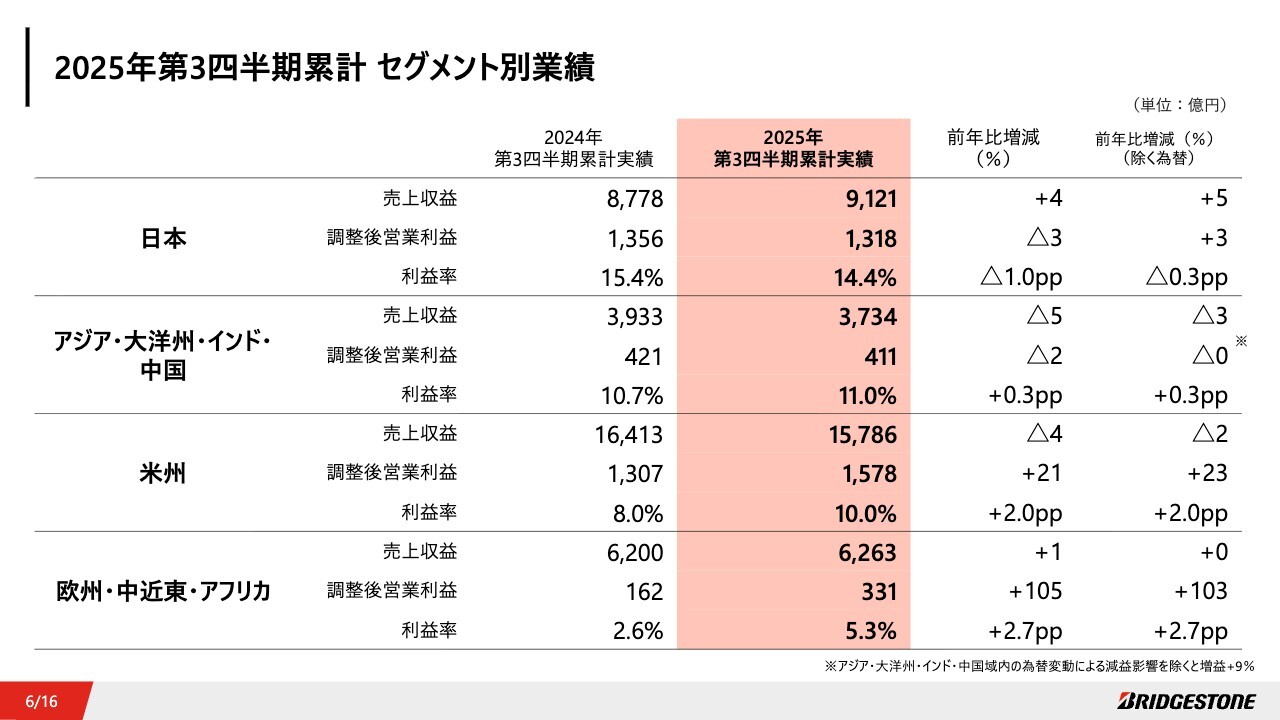

2025年第3四半期累計 セグメント別業績

セグメント別業績です。日本セグメントにおいては、国内市販用タイヤの販売が前年を上回り増収となった一方で、鉱山用タイヤビジネスにおける為替・原材料指数連動価格調整の期ずれ影響などもあり、対前年減益となりました。ただし、為替影響を除くと、増収増益での着地となりました。

アジア・大洋州・インド・中国では、リーンな経費マネジメントを徹底しました。また再編・再構築の推進もあり、収益性も改善しました。現地域内での為替影響を除くと、対前年増益での着地となりました。

米州では、特に北米トラック・バス用タイヤ事業や小売事業が、欧州・中近東・アフリカでは高インチを中心とする乗用車用市販タイヤの拡販が増益、収益性改善に寄与しました。両地域においても、ビジネスコストダウンに加え、再編・再構築の推進によるビジネス体質改善が業績を下支えしました。

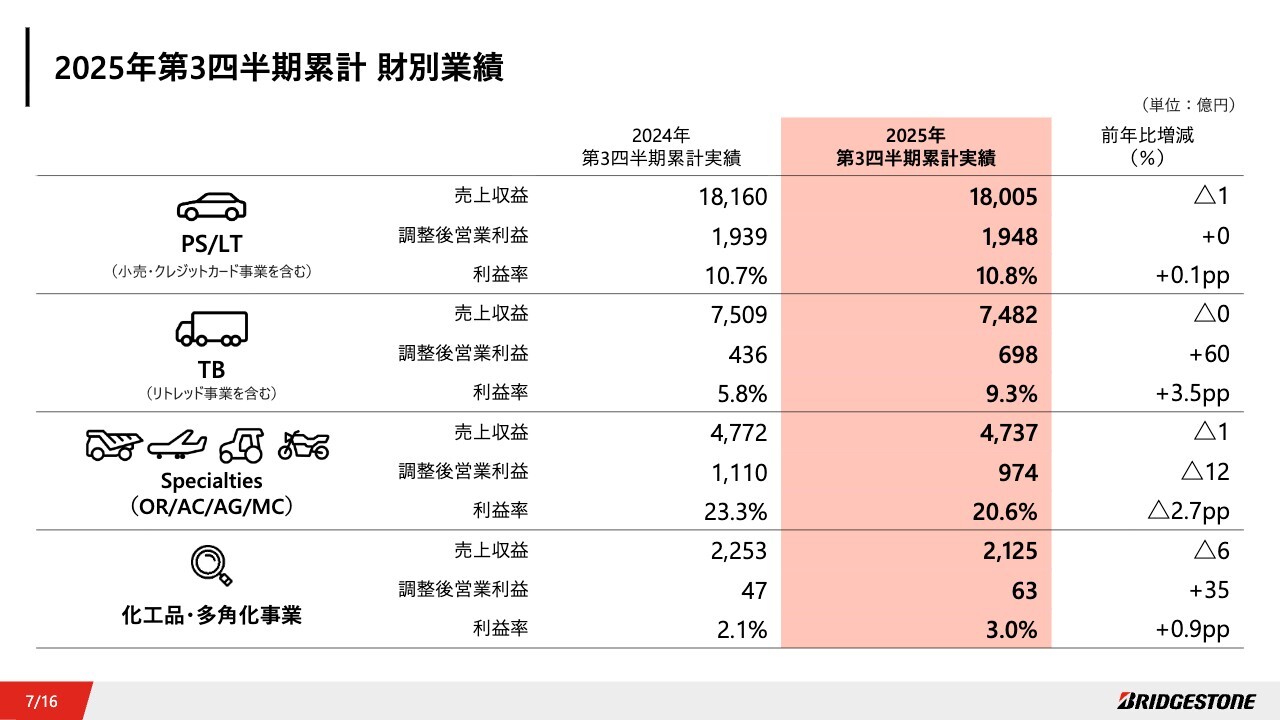

2025年第3四半期累計 財別業績

財別業績についてご説明します。乗用車、ライトトラック用タイヤは、高インチタイヤ等のプレミアムタイヤの拡販、MIX改善を継続し、前年比で収益性が改善しています。

トラック・バス用タイヤは、北米市販用タイヤ販売が堅調に推移しています。再編・再構築効果も徐々に発現し、前年比で増益となり、収益性も前年比で大きく改善しています。

Specialtiesは、鉱山用タイヤの販売は堅調に推移しています。BtoBソリューションも拡大した一方で、為替・原材料指数連動価格調整の期ずれ影響や、農機事業の減益影響もあり、対前年比で減益での着地となりましたが、収益性は20.6パーセントと高収益体質を維持しています。

化工品・多角化事業については、次のスライドでご説明します。

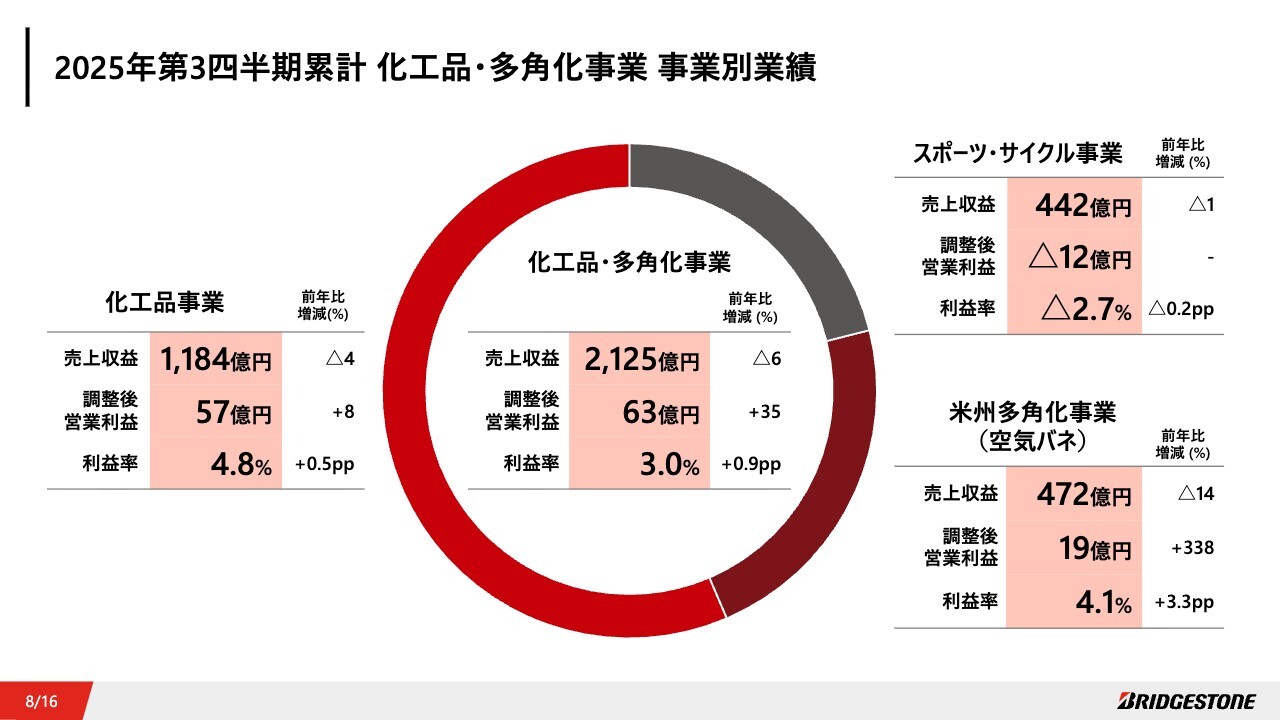

2025年第3四半期累計 化工品・多角化事業 事業別業績

化工品事業については、固定費削減や資産のスリム化などにより、前年比増益での着地となりましたが、引き続き、建機・農機事業減を背景に、厳しい事業環境が継続しています。

スポーツ・サイクル事業については、累計では赤字の着地となりましたが、サイクル事業において、拡販や固定費圧縮により赤字幅は縮小しました。業績改善に取り組んでいます。

米州多角化事業については、厳しい事業環境は継続していますが、新車用ビジネスの採算が良化し、対前年増益となり、利益率も改善しました。

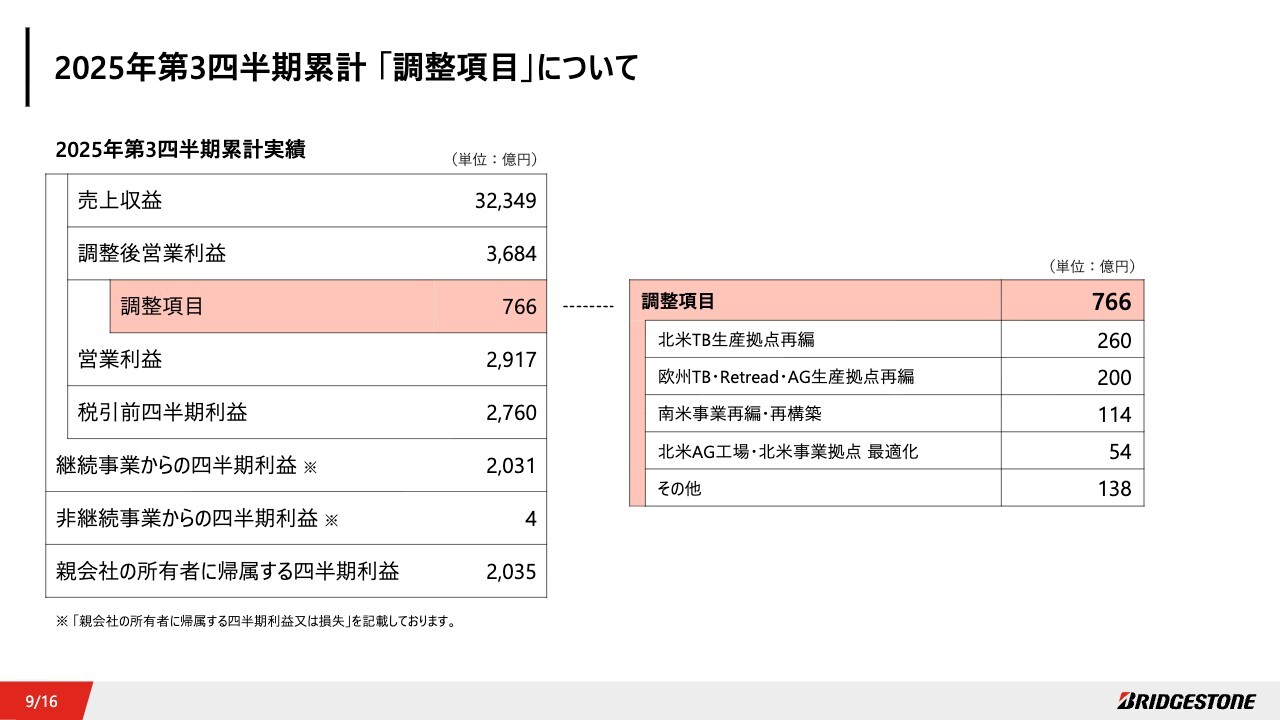

2025年第3四半期累計「調整項目」について

調整項目です。第3四半期累計で再編・再構築関連費用として766億円計上しました。

主な内訳はスライドをご覧のとおりです。上期に引き続き、北米・南米・欧州地域を中心に、事業再編・再構築関連費用を計上しています。

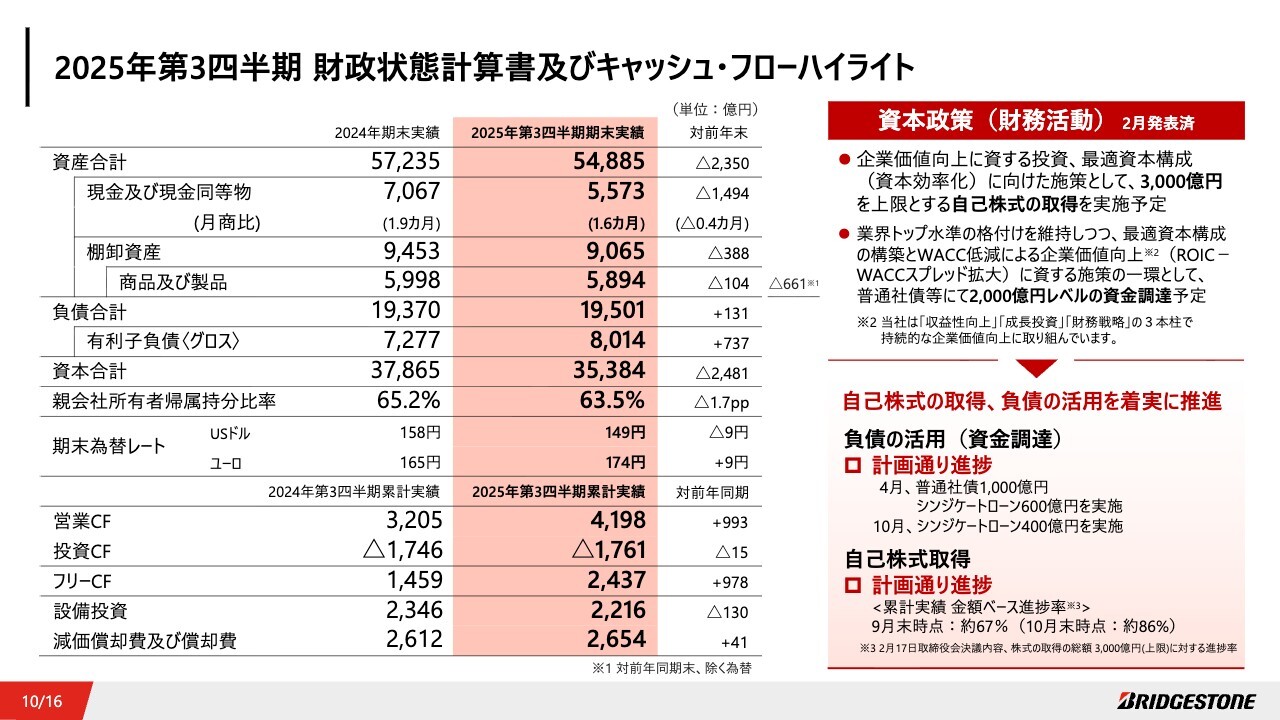

2025年第3四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書及びキャッシュフローの状況です。資産合計は、為替円高の影響もあり5兆4,885億円と、前年末比で減少しました。

現金及び現金同等物の月商比は対前年比で0.4ヶ月減少しました。ターゲットである月商比1.5ヶ月レベルに向けて、リーンな管理を推進しています。

商品及び製品については、リーンな在庫管理を継続徹底し、前年同期比(除く為替)で減少しています。

フリーキャッシュフローは2,437億円の収入となりました。成長投資を着実に実行しつつ、運転資本の管理強化を通じて営業キャッシュフローを改善し、対前年978億円のキャッシュイン増となりました。

また、2月に発表した資本政策については、自己株式の取得、負債の活用を着実に推進します。自己株式取得については、10月末時点で約86パーセントの進捗率と、計画どおり進捗しています。

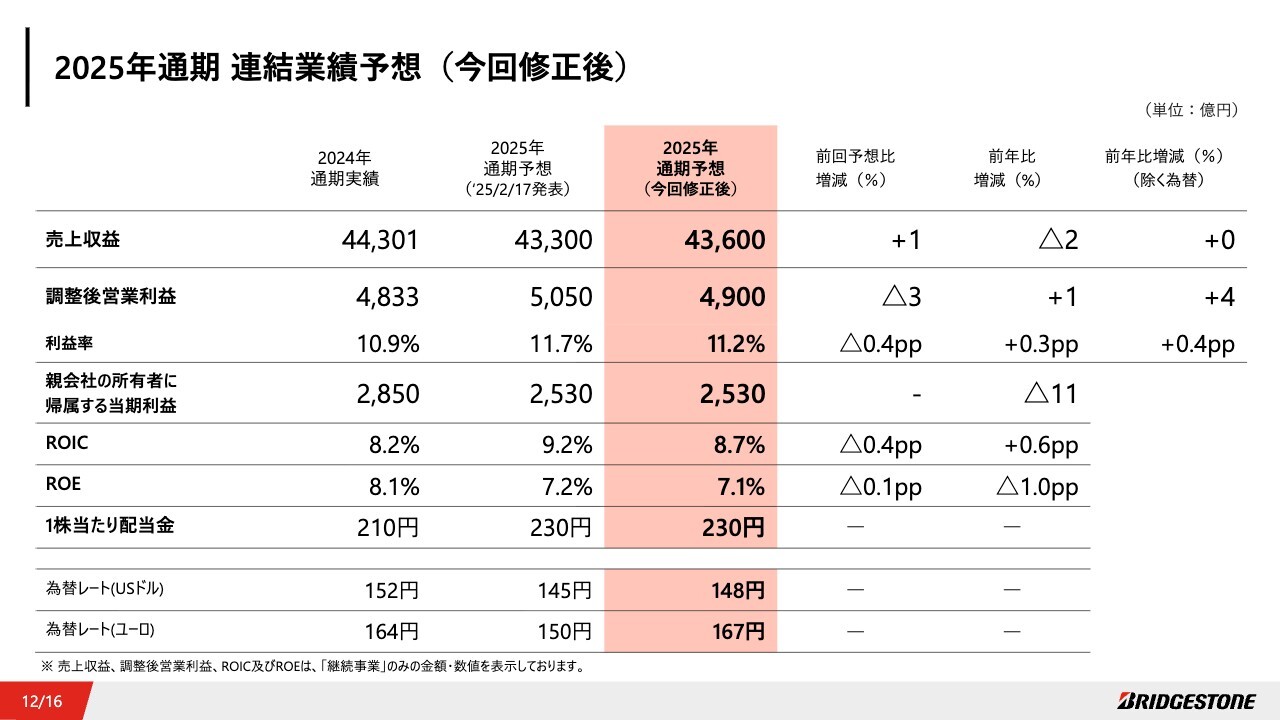

2025年通期 連結業績予想(今回修正後)

2025年通期業績予想についてご説明します。先ほどご説明したように、2025年通期の連結業績予想をスライドに記載のとおり見直しています。

売上収益は2月計画比1パーセント増収の4兆3,600億円を見込んでいます。調整後営業利益は4,900億円と、残念ながら計画比下振れを見込んでいますが、前年比増益は確保する計画となります。

また、親会社の所有者に帰属する当期利益は、計画比で変更なく2,530億円を見込んでいます。

1株あたり配当金についても、従来予想どおり、通期230円から変更はありません。

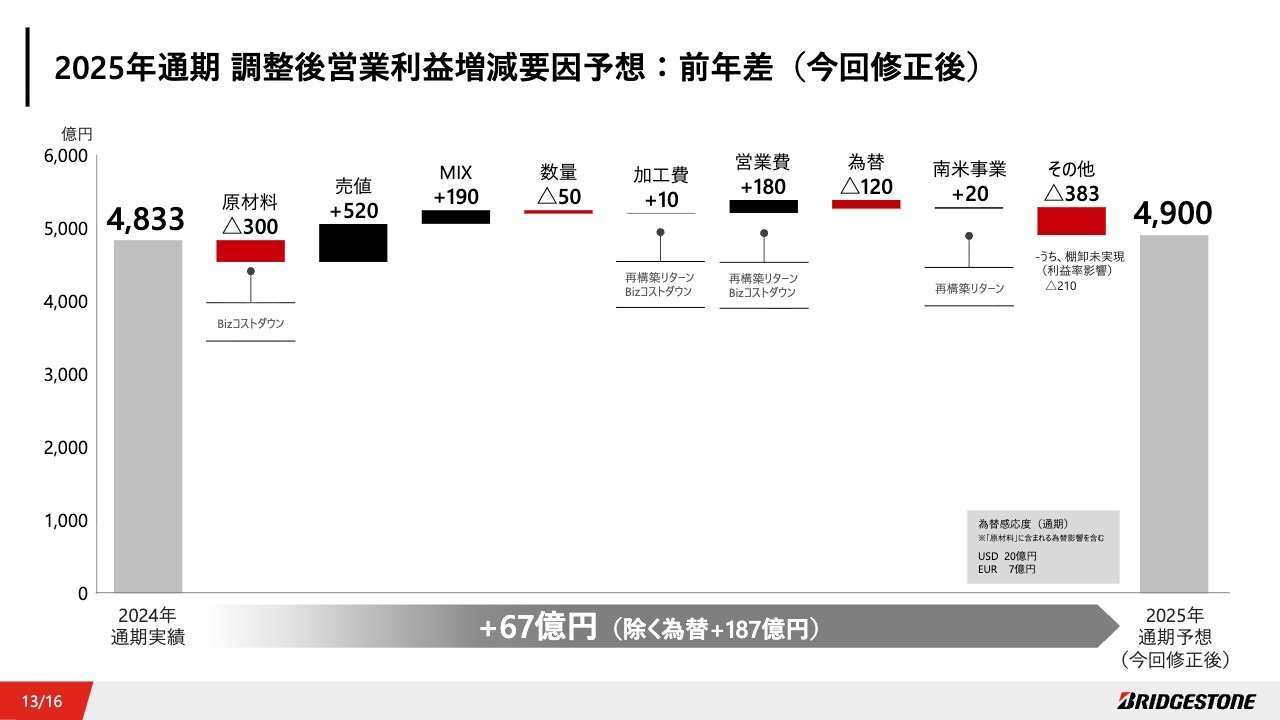

2025年通期 調整後営業利益増減要因予想:前年差(今回修正後)

調整後営業利益の対前年増減要因についてご説明します。原材料価格上昇影響は、売値・MIXでオフセットする見込みです。

関税影響についても、さまざまな対策により打ち返しつつ、「質を伴った成長」、再編・再構築の強化、地道なグローバルビジネスコストダウンの効果創出により、対前年増益での着地を見込んでいます。

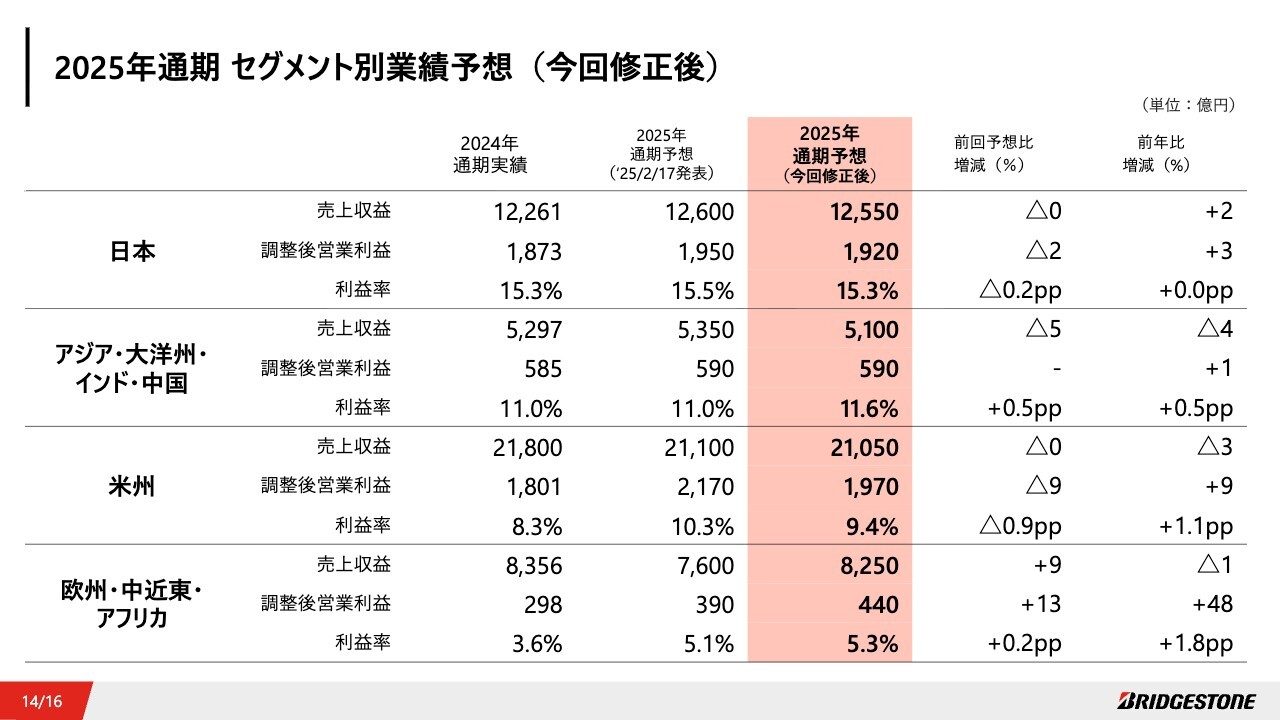

2025年通期 セグメント別業績予想(今回修正後)

セグメント別業績です。米州セグメントにおいては、米国内の景気減退顕在化や、サイバーインシデントによる影響もあり、2月計画から利益予想を引き下げますが、引き続き対前年増益を計画しています。

欧州では、高インチタイヤを中心としたプレミアムタイヤの増販に加え、再編・再構築の着実な進捗もあり、2月計画から利益予想を引き上げています。

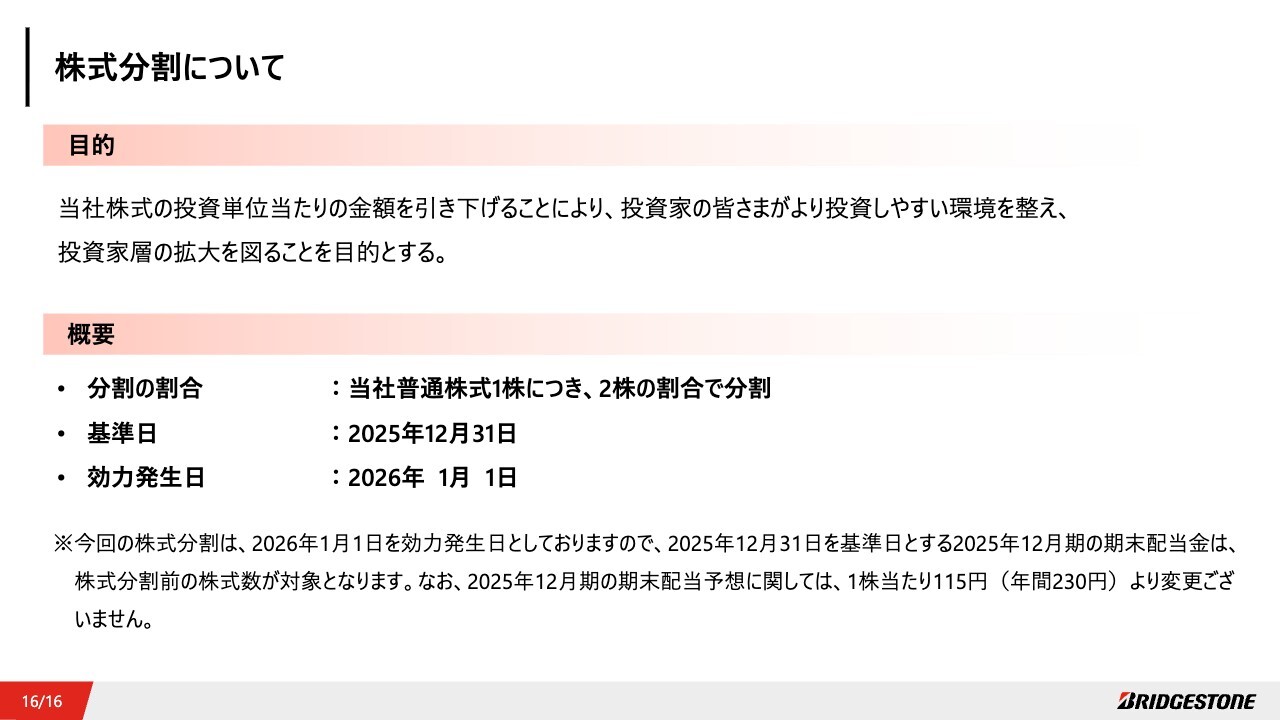

株式分割について

株式分割についてご説明します。本日開催した取締役会にて、投資家のみなさまがより投資しやすい環境を整え、投資家層の拡大を図ることを目的として、2分割の株式分割を決議しました。

基準日は2025年12月31日、効力発生日は2026年1月1日となります。

なお、期末配当予想に関しては、株式分割前の株式数が対象となりますので、1株あたり115円より変更はありません。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:米国内の景気減退の背景と先行きについて

質問者:今期の業績、今期の見通しについてのご説明の中で、米国の景気悪化のお話がありました。大きく影響が出ているとのことですが、背景要因と先行きについてどのよ

新着ログ

「ゴム製品」のログ