提供:株式会社i-plug 2026年3月期第2四半期決算説明

【QAあり】i-plug、「OfferBox」早期定額型受注好調で売上高前期比+15.5% 期末配当実施と株主優待導入で還元強化、成長投資と両立

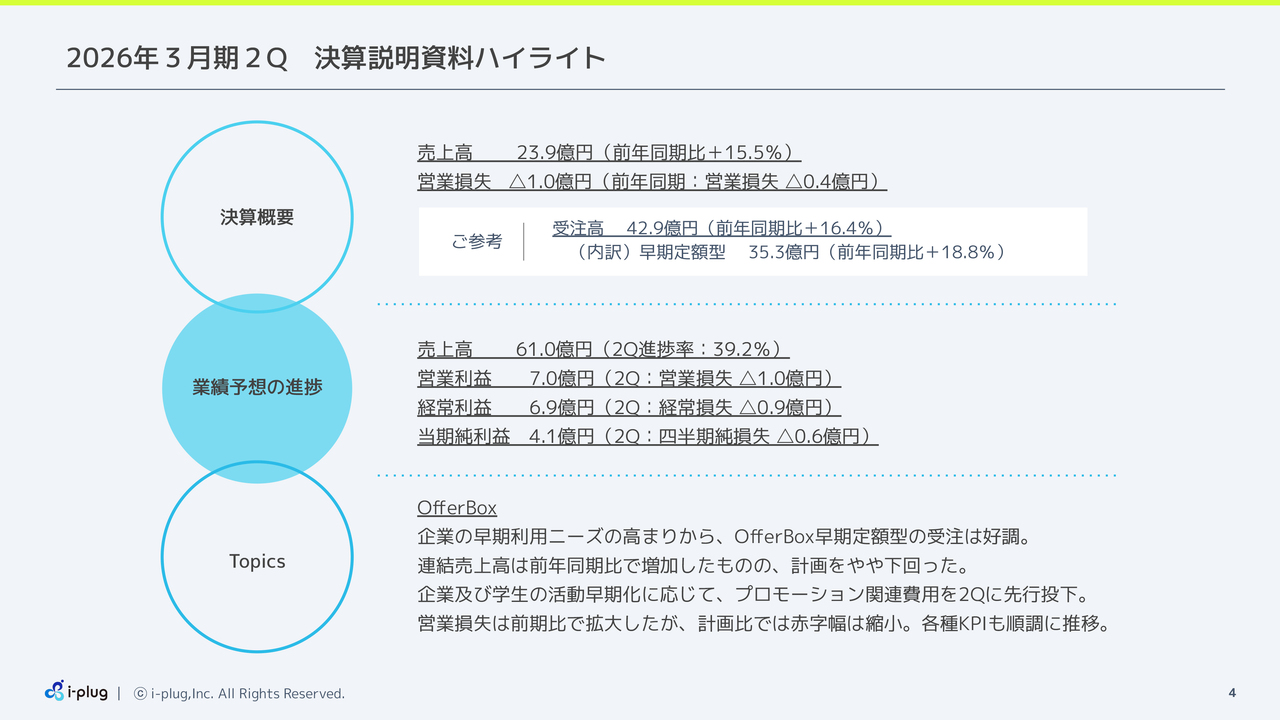

2026年3月期2Q 決算説明資料ハイライト

阪田貴郁氏(以下、阪田):取締役CFOの阪田です。みなさま、本日はお忙しい中、株式会社i-plugの2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

今期第2四半期のハイライトをご説明します。

売上高は23億9,000万円で、前年同期比15.5パーセントの増収となりました。一方で、営業損失は1億円となり、前年同期の営業損失4,000万円から赤字幅が拡大しました。

受注高は42億9,000万円で、前年同期比16.4パーセント増となりました。このうち、早期定額型の受注高は35億3,000万円で、前年同期比18.8パーセント増と非常に好調に推移しています。

今期の大きな特徴として、企業および学生の活動早期化トレンドに対応し、第2四半期にプロモーション関連費用を戦略的に増加させました。この投資の成果として、2027年卒学生の登録数は大幅に増加しています。

これは、2026年を上回るペースで成長しており、早期から学生獲得に成功していることを示しています。この点については、後ほど詳しくご説明します。

また、オファー承認数も前年同期比で大幅に増加しており、各種KPIは順調に推移しています。

第2四半期は1億円の営業損失となりましたが、計画比で赤字幅は縮小しています。この赤字は、早期定額型の収益認識方法により年度後半に売上計上が偏るという会計上の性質や、事業成長に向けた採用の加速、そして戦略的なプロモーション投資の先行が主な要因です。

今期は、企業の早期利用ニーズが一段と高まっており、「OfferBox」の早期定額型の受注が好調に推移しています。

また、学生の活動開始時期も前年よりさらに早まっており、この早期トレンドへの対応に成功していることが、各種KPIの向上に表れています。

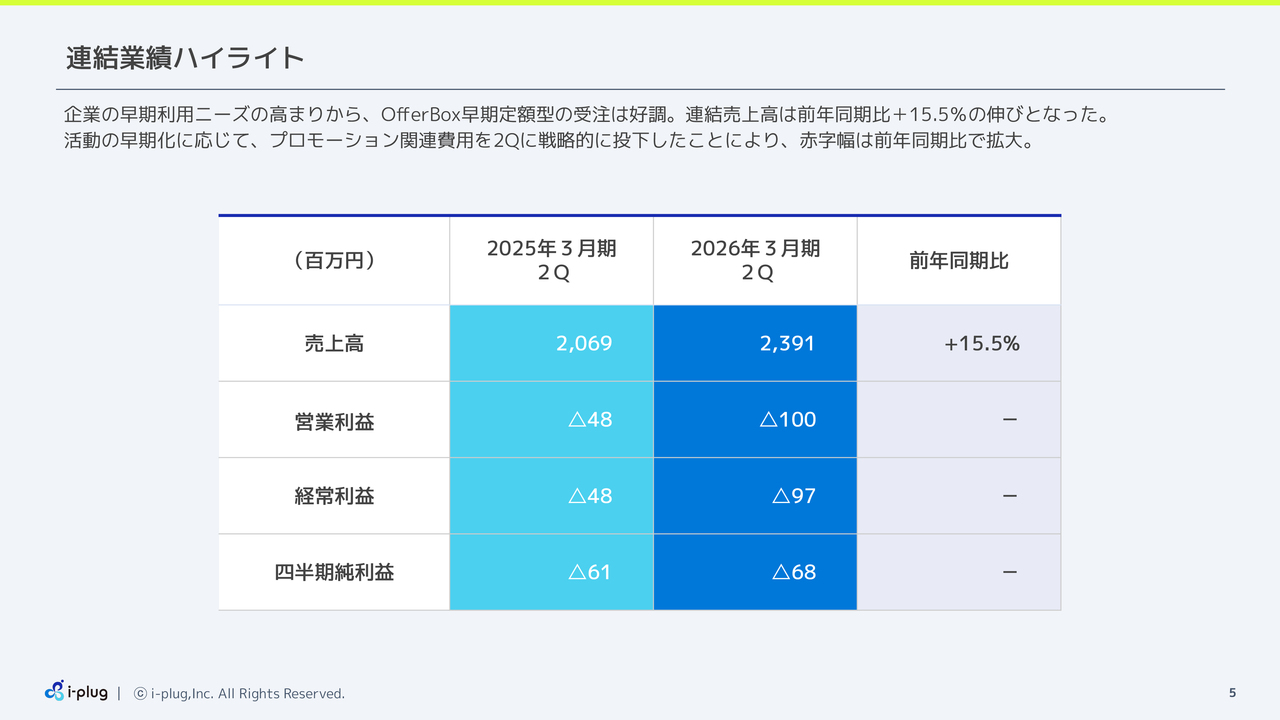

連結業績ハイライト

第2四半期の実績について、より詳しくご説明します。

連結売上高は23億9,100万円で、前年同期比15.5パーセントの増収となりました。これは主に企業の早期利用ニーズの高まりから、「OfferBox」早期定額型の受注が好調に推移したことによるものです。

営業損失は1億円で、前年同期の4,800万円から赤字幅が拡大しました。経常損失は9,700万円、四半期純損失は6,800万円となっています。

学生の活動早期化に対応したプロモーション費用を戦略的に投下した結果、前年同期比で赤字幅が拡大しています。

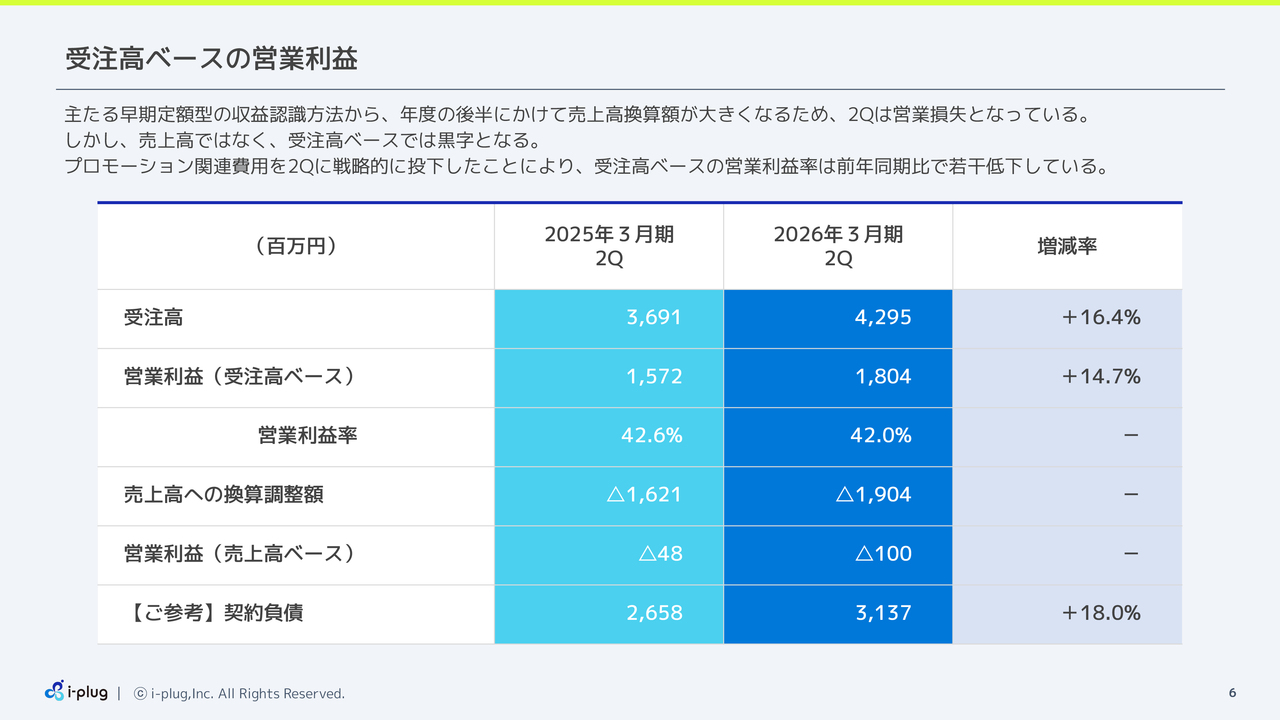

受注高ベースの営業利益

受注高ベースの営業利益について補足説明をします。

当社グループの売上構成として、「OfferBox」早期定額型の売上が全体の大部分を占めています。

早期定額型は、受注高を毎月按分して売上計上する収益認識方法を採用しており、年度の後半に向けて売上換算が大きくなる仕組みです。

そのため、売上高ではなく受注高に置き換えた場合の営業利益をご覧ください。

第2四半期の受注高は42億9,500万円、受注高ベースの営業利益は18億400万円です。前年度と比較すると、営業利益率は42.6パーセントから42.0パーセントにやや低下しましたが、これは先ほど説明したプロモーション関連費用を戦略的に投資した結果です。通期では改善していく見込みとなっています。

契約負債は31億3,700万円で、前年同期比18.0パーセント増加しています。この契約負債が売上高に転換されていくことから、契約負債の金額も順調に積み上がっている状況です。

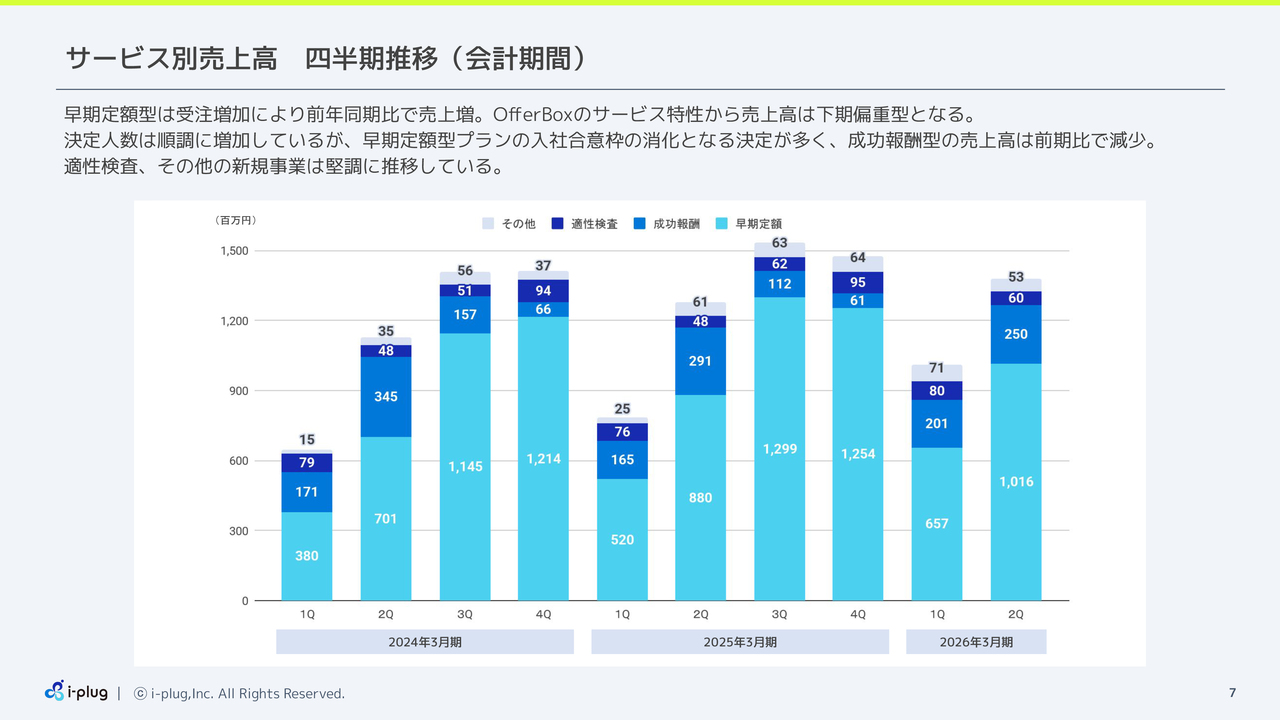

サービス別売上高 四半期推移(会計期間)

サービス別の売上高推移です。

水色で示している早期定額型は受注の増加により、前年同期比で売上が増加しています。

一方、青色の成功報酬については、前年同期比で売上が2億5,000万円減少しています。決定人数自体は順調に増加しているものの、早期定額型プランの入社合意枠の消化となる決定が増加しているため、売上が減少する結果となりました。

濃い青の適性検査ならびにグレーで示されているその他の事業については、堅調に推移しています。

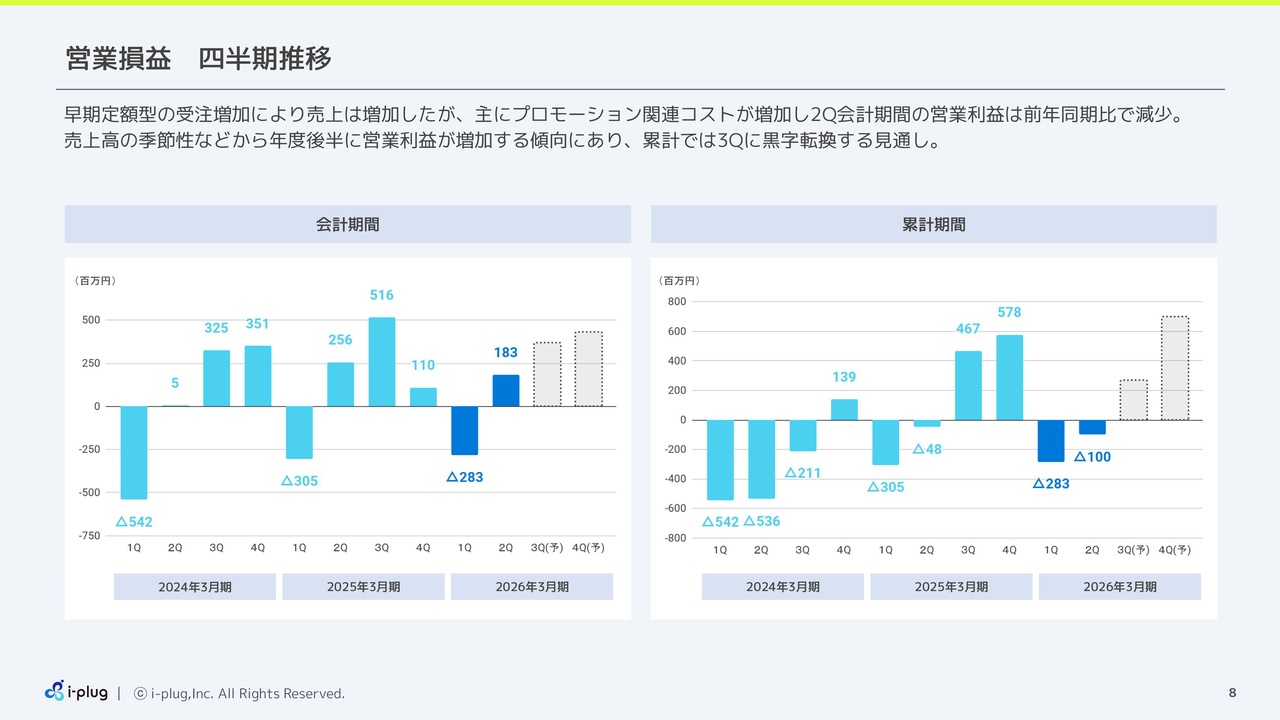

営業損益 四半期推移

四半期別の営業損益の推移です。

スライド左側は会計期間ごとの実績を示しています。第1四半期は2億8,300万円の損失でしたが、第2四半期単体では1億8,300万円の利益を計上しました。

プロモーション関連コストの増加により、第2四半期単体の利益は前年同期と比べて減少しましたが、前年に引き続き黒字化できていることがおわかりいただけると思います。

スライド右側は累計期間のグラフです。当社の業績は、年度後半に営業利益が増加する傾向があります。

第2四半期累計では1億円の営業損失を計上しましたが、第3四半期累計では黒字転換する見通しです。

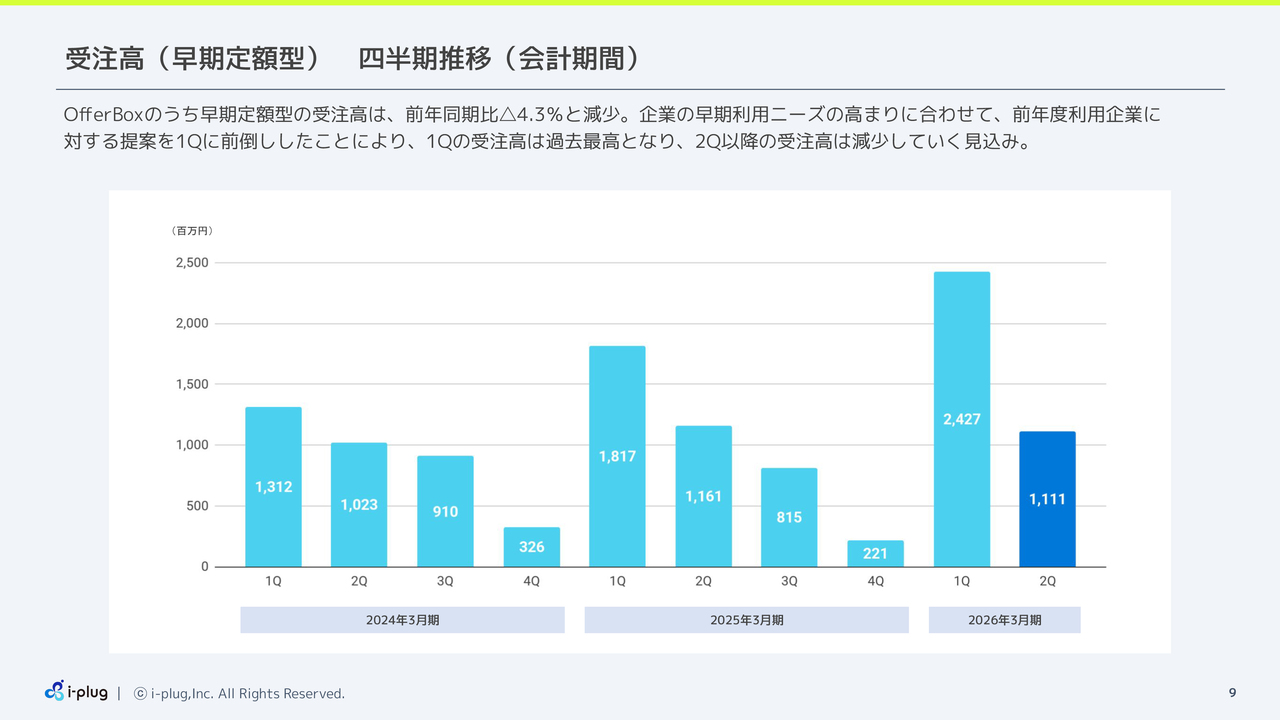

受注高(早期定額型) 四半期推移(会計期間)

早期定額型の受注高の四半期推移です。

第1四半期の受注高は24億2,700万円で、過去最高を記録しました。これは、企業の早期利用ニーズの高まりに合わせて、前年度利用企業への提案を第1四半期に前倒しして行ったことが要因です。

それを受け、第2四半期の受注高は11億1,100万円と前年同期比で減少しました。ただし、第1四半期と第2四半期を合わせた累計受注高は35億3,800万円で、前年同期比18.8パーセントの増加となっています。通期でも順調に推移する見込みです。

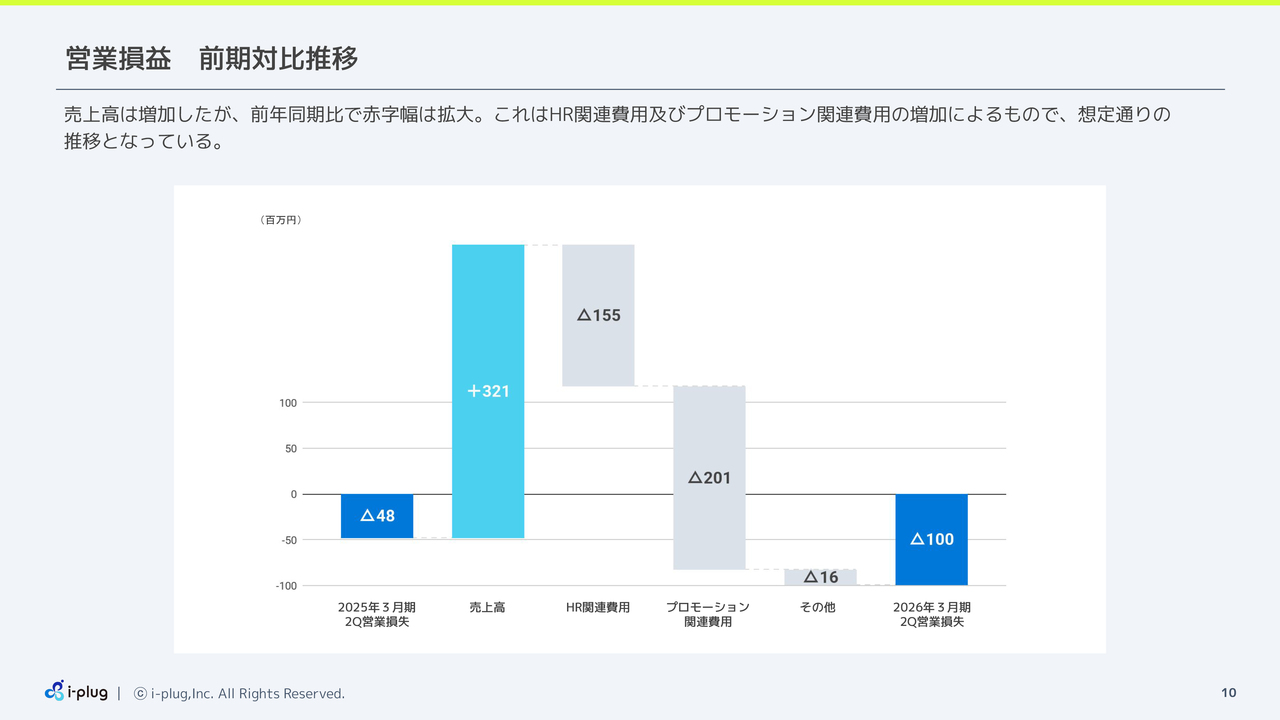

営業損益 前期対比推移

営業損益の前期対比推移です。

表の一番左側に示した前年度、2025年3月期第2四半期の営業損失4,800万円から、一番右側の数字のとおり、今期の営業損失は1億円となりました。

売上高の増加により、3億2,100万円の利益押し上げ効果がありましたが、費用面では以下の増加がありました。

まず、HR関連費用が前年比で1億5,500万円増加しました。これは事業拡大に向けて前年度末から採用を加速したことにより、採用費用の計上が発生したこと、それに伴い、給与が増加したことが要因です。

次に、プロモーション関連費用が前年比で2億100万円増加しました。この戦略的な投資により、2027年卒の学生登録数が前年比23.0パーセント増加し、オファー承認数も大幅に伸び、重要なKPIの改善につながっています。

その他のコストも前年比で1,600万円増加しました。

これにより、営業損失は前年同期比で約5,100万円拡大しましたが、計画の範囲内の数値です。

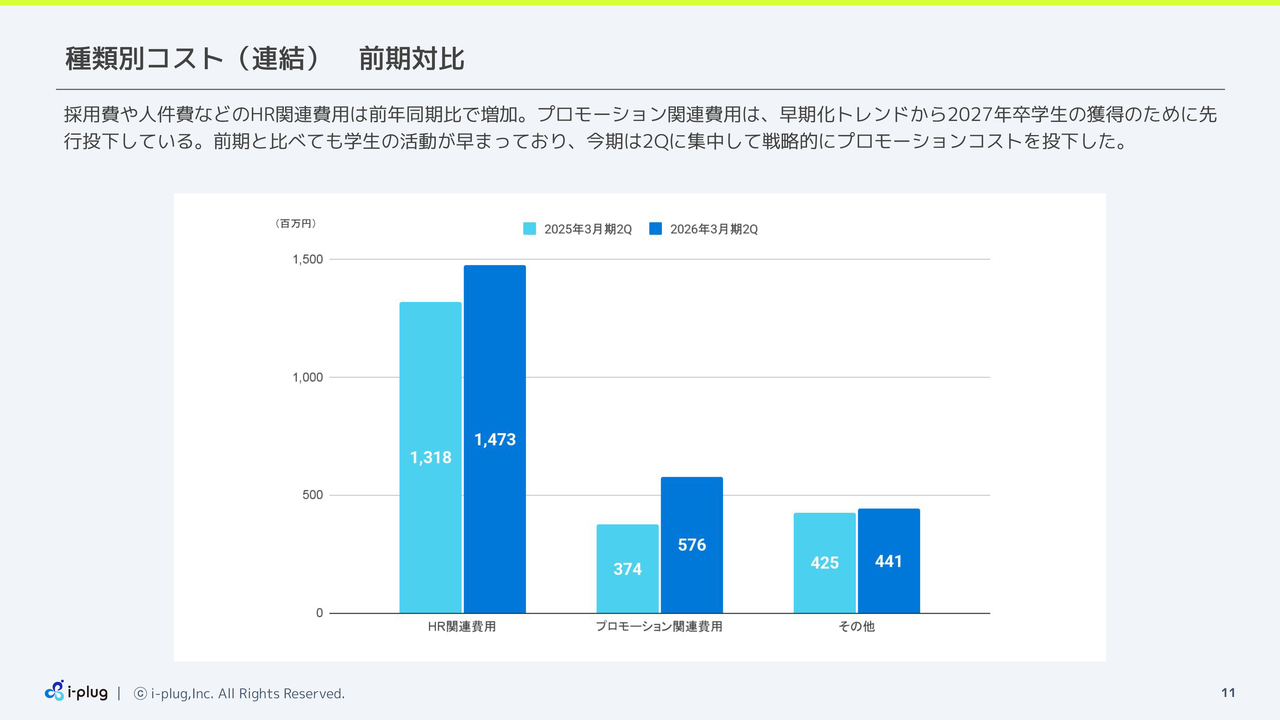

種類別コスト(連結) 前期対比

種類別のコストについてです。

HR関連費用は採用費や人件費などを含み、前年同期の13億1,800万円から今期は14億7,300万円と、約1億5,500万円増加しました。これは、事業拡大に向けて前年度末から採用を加速したことによる採用費用の計上と、それに伴う給与の増加が要因です。計画と比べると、やや少ない金額で推移しています。

プロモーション関連費用は前年同期の3億7,400万円から今期は5億7,600万円と、約2億200万円増加しています。こちらは早期化トレンドに対応し、2027年度卒学生の獲得を目的として、第2四半期に戦略的にコストを集中して投下した結果です。

その他のコストは4億4,100万円となりました。

従業員数(連結) 四半期推移

従業員数の推移です。

第2四半期末の連結従業員数は357名となり、前年同期比で17名、第1四半期末から14名増加しました。引き続き事業拡大に向けて、人員強化を進めていきます。

各種KPI①:登録企業数(累積)

各種KPIの進捗状況について説明します。

先ほど、プロモーション関連費用を戦略的に投下したことを説明しましたが、その結果が各種KPIに明確に表れています。

このスライドは企業登録数に関する内容です。

企業登録数は順調に増加を続けており、第2四半期末で2万1,462社となりました。前年同期比では12.9パーセントの増加を実現しています。新規企業の開拓と既存企業の継続利用が順調に進んでいます。

各種KPI②:学生登録数(累積)

学生登録数についてです。非常に好調な結果を報告します。

第2四半期末では、2026年卒が23万4,344名となり、前年同期比で12.6パーセント増加しています。2027年卒は13万6,031名で、前年同期比23.0パーセントと大幅な増加を記録しました。

特に注目すべきは2027年卒の登録の伸びで、2026年卒の増加率を大きく上回るペースで増加しています。

これは、第2四半期におけるプロモーション関連費用の戦略的投資の成果です。サマーインターンシップに参加する学生の増加トレンドに合わせて、適切なタイミングでコストを投下したことが功を奏したと考えています。

このような早期からの学生獲得成功は、今後の採用決定数の増加につながる重要な成果と考えています。

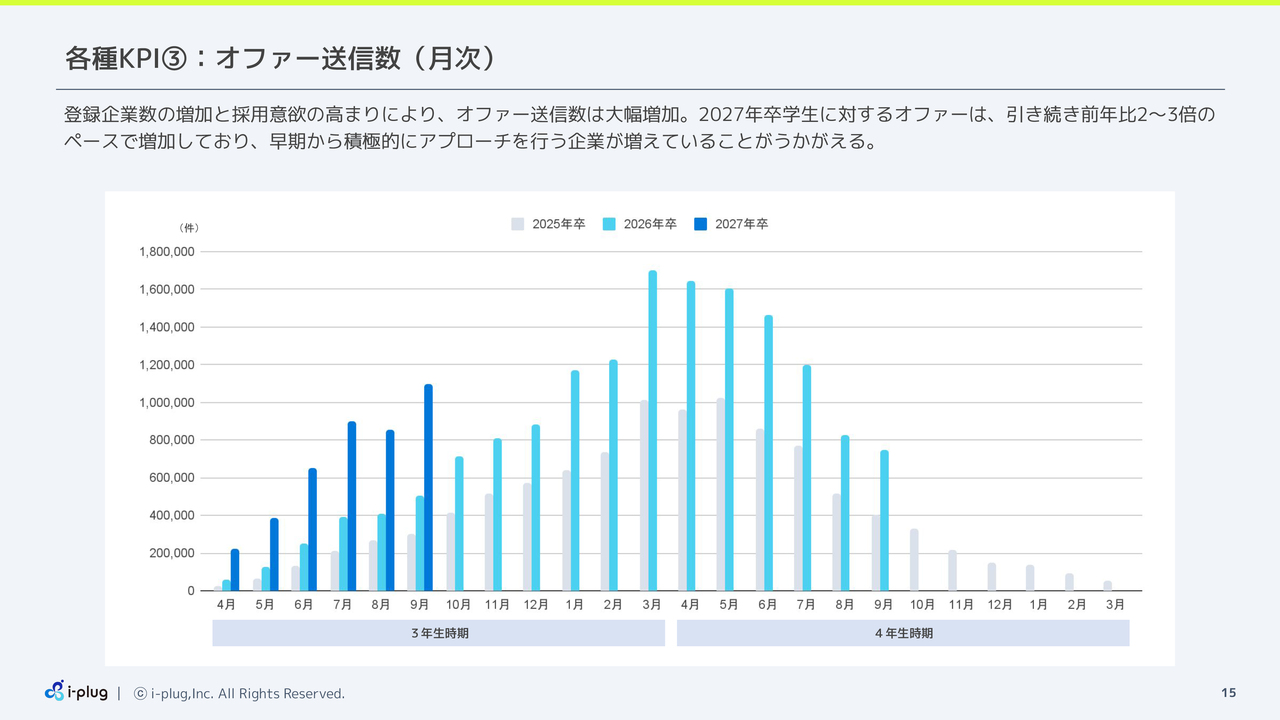

各種KPI③:オファー送信数(月次)

こちらはオファー送信数の推移です。企業登録数の増加と採用意欲の高まりにより、オファー送信数は大幅に増加しています。

2027年卒学生に対するオファーは引き続き前年比2倍から3倍のペースで増加しています。このことから、早期から積極的なアプローチを行う企業が非常に増えている様子がうかがえます。企業の早期化ニーズの高まりを示す重要な指標といえるでしょう。

一方で、オファー送信数の急増により、売り手市場がさらに過熱している状況も見受けられます。学生が多数のオファーを受け取る中で、学生と企業の最適なマッチングをいかに実現していくかが、当社プロダクトの課題の1つと捉えています。

この課題に関しては、企業・学生双方にとって価値のある機能改善を継続的に進め、マッチングの精度をさらに高めていきたいと考えています。

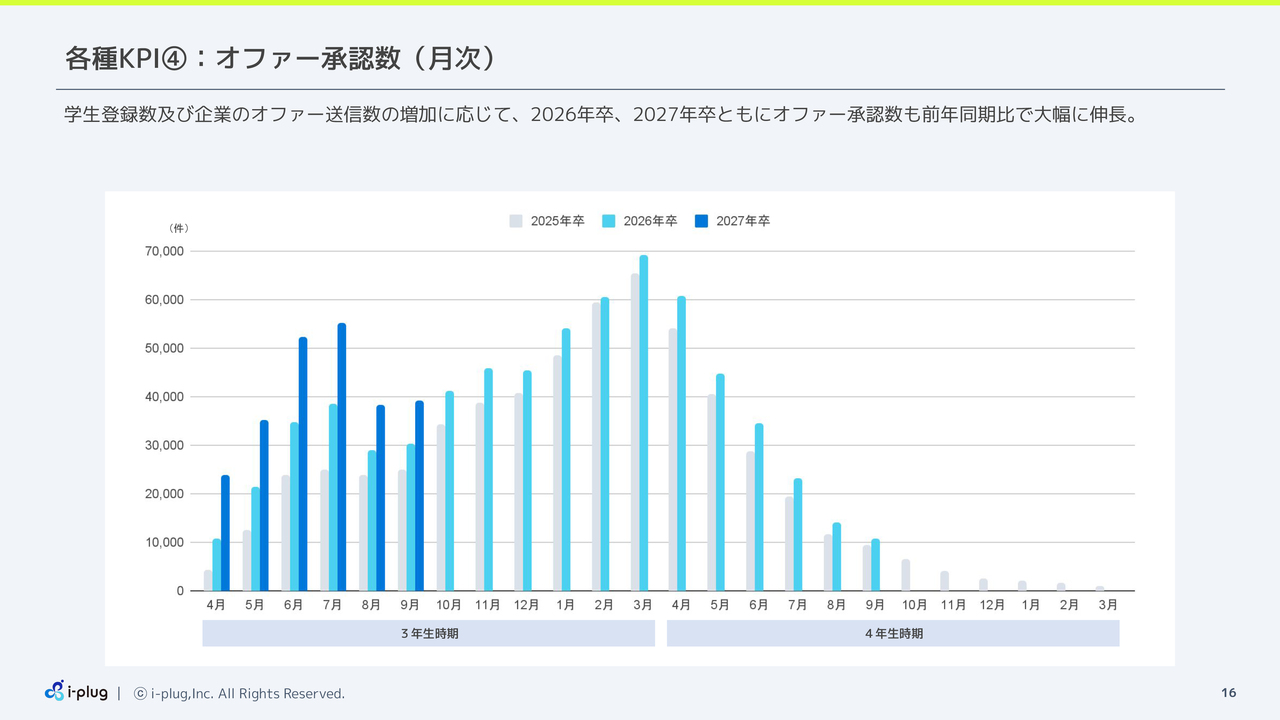

各種KPI④:オファー承認数(月次)

オファー承認数の推移です。学生登録数および企業のオファー送信数の増加に伴い、2026年卒・2027年卒ともにオファー承認数が前年同期比で大幅に増加しました。これは、第2四半期のプロモーション投資の成果が明確に表れている指標です。

また、登録学生数とオファー送信数の増加が、学生と企業の実際のマッチングの成立につながっており、プラットフォームとしての価値が順調に高まっていることを示していると考えています。

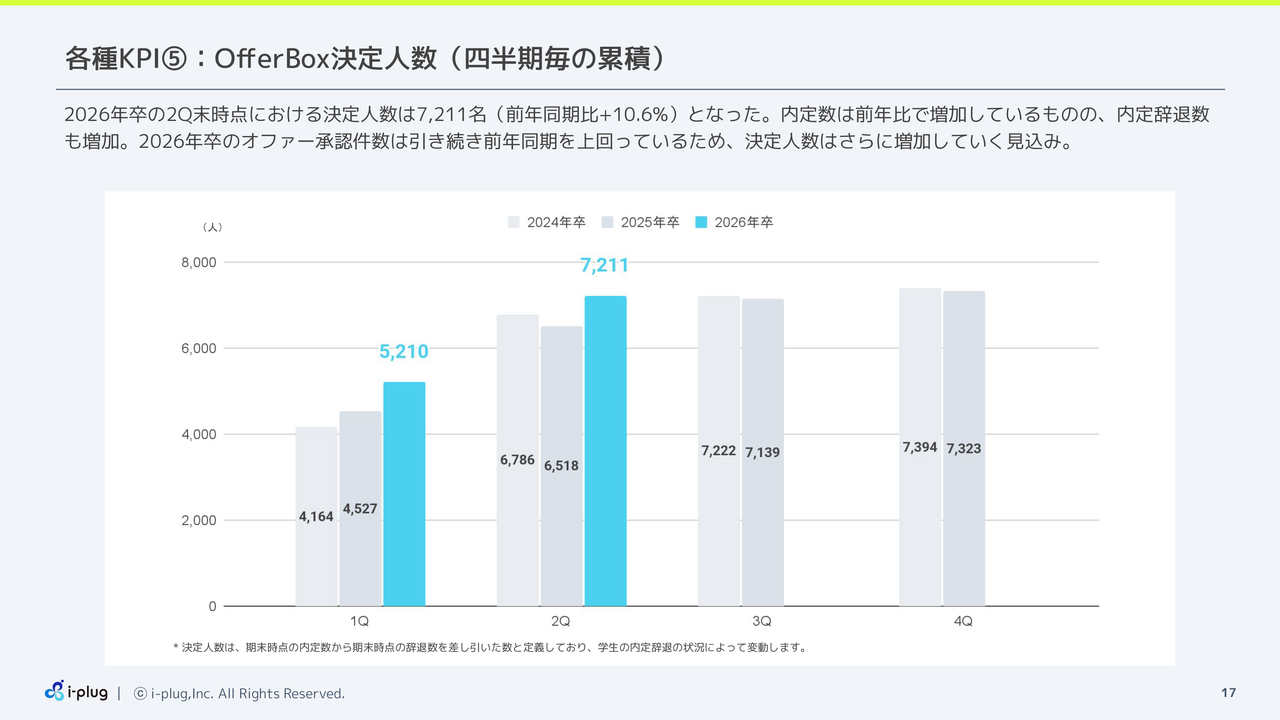

各種KPI⑤:OfferBox決定人数(四半期毎の累積)

「OfferBox」の決定人数です。2026年卒の第2四半期期末時点における決定人数は7,211名となり、前年同期比で10.6パーセント増加しました。

内定数は前年比で増加していますが、活動の早期化と売り手市場の状況が重なり、学生の内定保有数が増加しています。そのため、内定辞退数も増加している状況です。内定辞退数の増加に対しては、当社もこれに対応する施策を開始しています。

また、当社では毎月KPIをホームページ上で開示しています。11月6日に開示した10月末時点の決定人数は7,600名となっています。これにより、すでに前年度である2025年卒の年間決定人数を超え、決定人数は順調に増加している状況です。

先行指標となるオファー承認数も引き続き前年同期を上回っているため、決定人数は今後さらに増加していく見込みです。

ここまでがKPIの説明です。

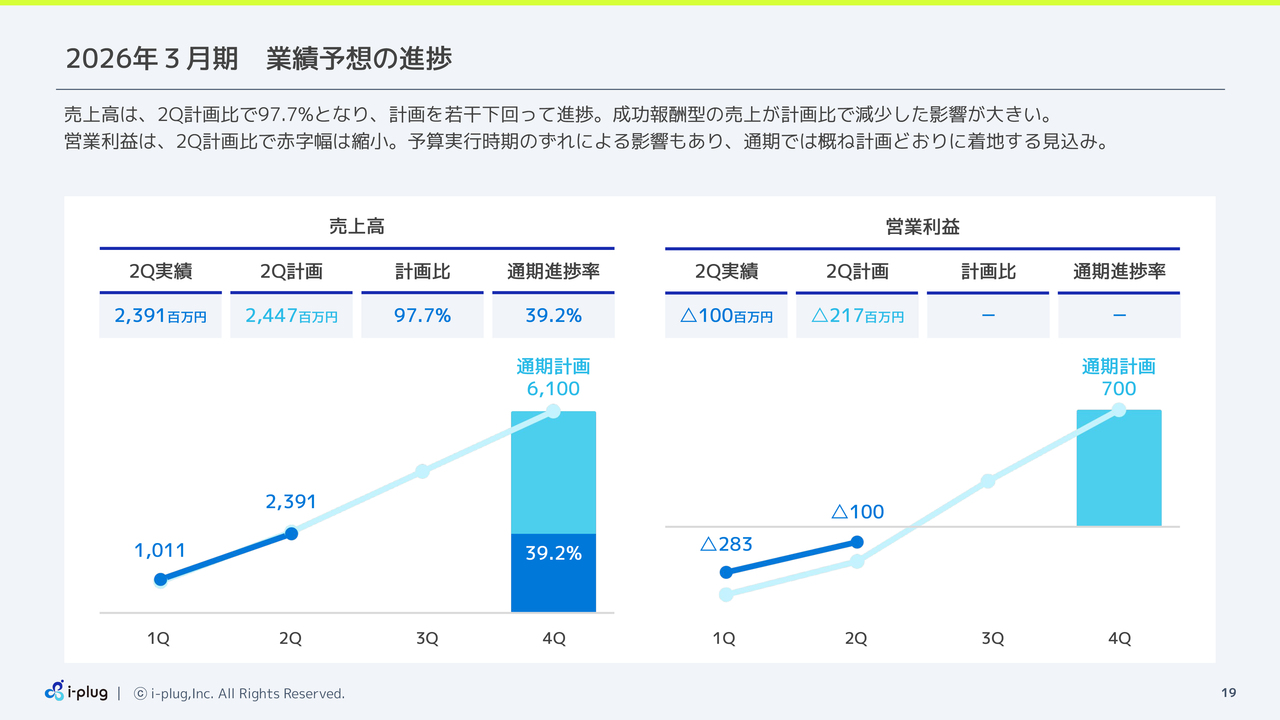

2026年3月期 業績予想の進捗

業績予想の進捗についてご説明します。まず、スライド左側の売上高ですが、第2四半期実績は23億9,100万円で、第2四半期計画は24億4,700万円となり、計画比97.7パーセントとなっています。進捗がやや計画を下回っているのは、成功報酬型の売上が計画比で減少したためです。

通期予算進捗率は39.2パーセントとなっています。これは、前年同期の通期進捗率よりも少し高いスピードで推移しており、売上が前倒しで計上されている状況です。

次に右側の営業利益についてです。第2四半期実績はマイナス1億円、第2四半期計画はマイナス2億1,700万円となり、計画比で赤字幅を大幅に縮小しています。ただし、これは予算実行時期のずれによる影響であり、通期では計画どおりに着地する見込みです。なお、通期計画の営業利益は7億円を見込んでいます。

各種KPIも順調に推移しており、通期業績予想の達成に向けて着実に進めていきたいと考えています。

2026年3月期 期末配当予想の修正(初配)及び株主優待制度の導入について

中野智哉氏(以下、中野):代表取締役CEOの中野です。2026年3月期の期末配当予想の修正と株主優待制度の導入についての説明です。

先ほど阪田からの説明がありましたとおり、現在、既存事業が着実に成長し、安定的なキャッシュフローを創出できるようになったと判断しています。

その結果、成長投資と株主さまへの還元の両立が可能になったと考えており、2026年3月期の期末配当から実施を計画しています。また、今期より株主優待制度の導入を決定しました。詳細についてご説明します。

まず、2026年3月期の期末配当予想の修正についてです。当初、1株当たり0円としていましたが、1株当たり54円に予想を修正しました。また、株主優待制度については、2026年3月期から導入することを決定しています。

対象となる株主さまについては、基本的に保有株式数が一定区分以上で、1年以上継続して保有されている株主さまが該当となります。ただし、今期2026年3月期については、継続保有期間の制限を設けない予定です。

さらに、来年度の2027年3月期は継続保有期間を半年以上とすることを決定しました。株主さまの保有株式数が100株以上300株未満の場合には2,000円相当のデジタルギフト券を、300株以上の場合には6,000円相当のデジタルギフト券を提供する株主優待制度を実施する予定です。

質疑応答:オファー承認数低下への対策について

司会者:「2027年卒のオファー送信数は、引き続き前年比で2倍から3倍のペースで増加しています。これは企業の採用意欲の高まりを示す一方で、学生1人当たりのオファー受信数が増加し、オファー承認率が低下していると思われます。

この状況について、どのように評価し、改善していくのでしょうか? また、承認率の低下に利用企業が不満を抱いていたり、紹介型などに流れているということはないの

新着ログ

「情報・通信業」のログ