提供:株式会社i-plug 2025年3月期通期決算説明

【QAあり】i-plug、過去最高益を更新 「OfferBox」が牽引、成長投資と利益確保の両立で時価総額100億円の早期到達を目指す

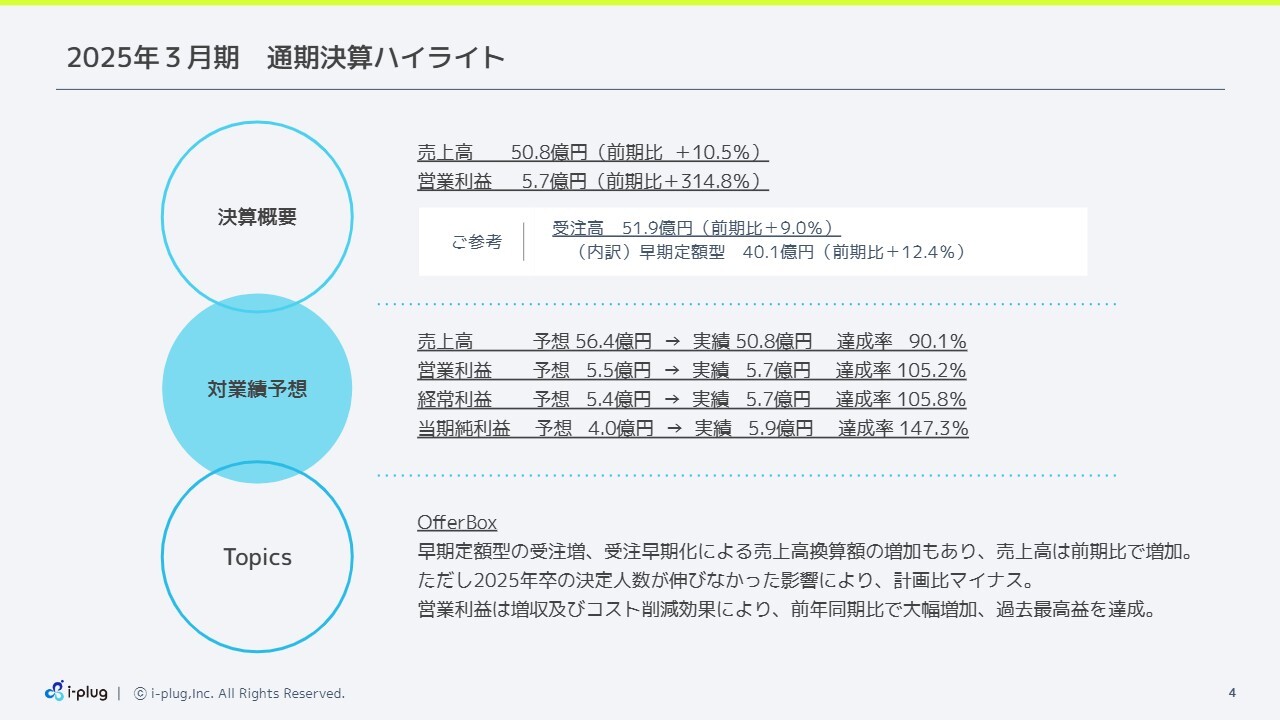

2025年3月期 通期決算ハイライト

阪田貴郁氏:株式会社i-plug取締役CFOの阪田です。本日は2025年3月期通期決算説明会にご参加いただき、誠にありがとうございます。

まずは、2025年3月期通期実績についてご説明します。連結ベースで、売上高は50億8,400万円で前期比10.5パーセント増、営業利益は5億7,800万円で前期比314.8パーセント増、経常利益は5億7,900万円で前期比321.1パーセント増、当期純利益は5億9,700万円となりました。

なお、当期純利益が営業利益を超過している理由に関しては、株式会社paceboxの吸収合併により繰越欠損金を引き継いだことによる税効果会計の影響です。詳細は5月15日に開示した「繰延税金資産の計上及び連結業績予想と実績値との差異並びに個別業績の前期実績との差異に関するお知らせ」をご覧ください。

次に、ハイライトをご説明します。売上高は、主力サービスである「OfferBox」の早期定額型の受注が増加したことに加え、受注の早期化により売上高換算額が増加したことから、前期比で増加しました。ただし、2025年卒業の決定人数が伸び悩んだことなどから、成功報酬型の売上高が計画比で大幅なマイナスとなり、増収率は10.5パーセント増にとどまりました。

一方で、営業利益は増収効果に加え、「PaceBox」への投資がなくなったことにより、過去最高益を達成しました。

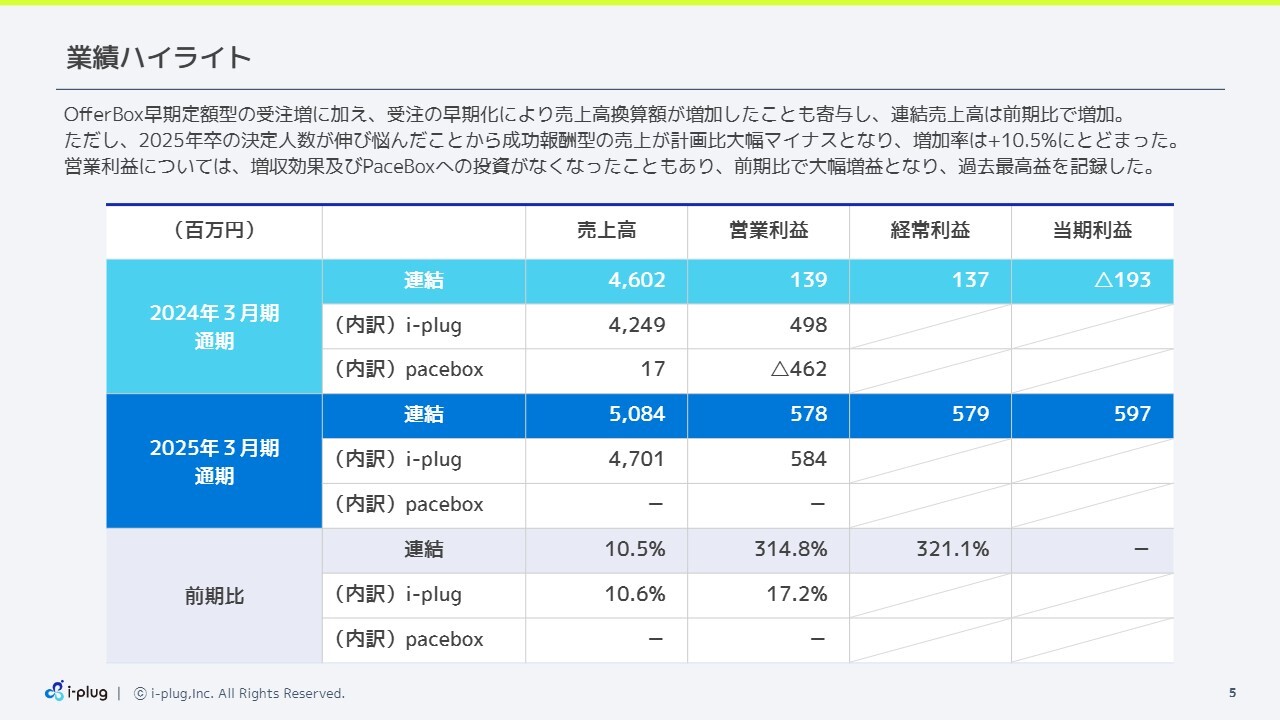

業績ハイライト

業績ハイライトです。スライドは、連結とその内訳の数字を記載しています。なお、「PaceBox」のサービスは2024年6月で終了しています。

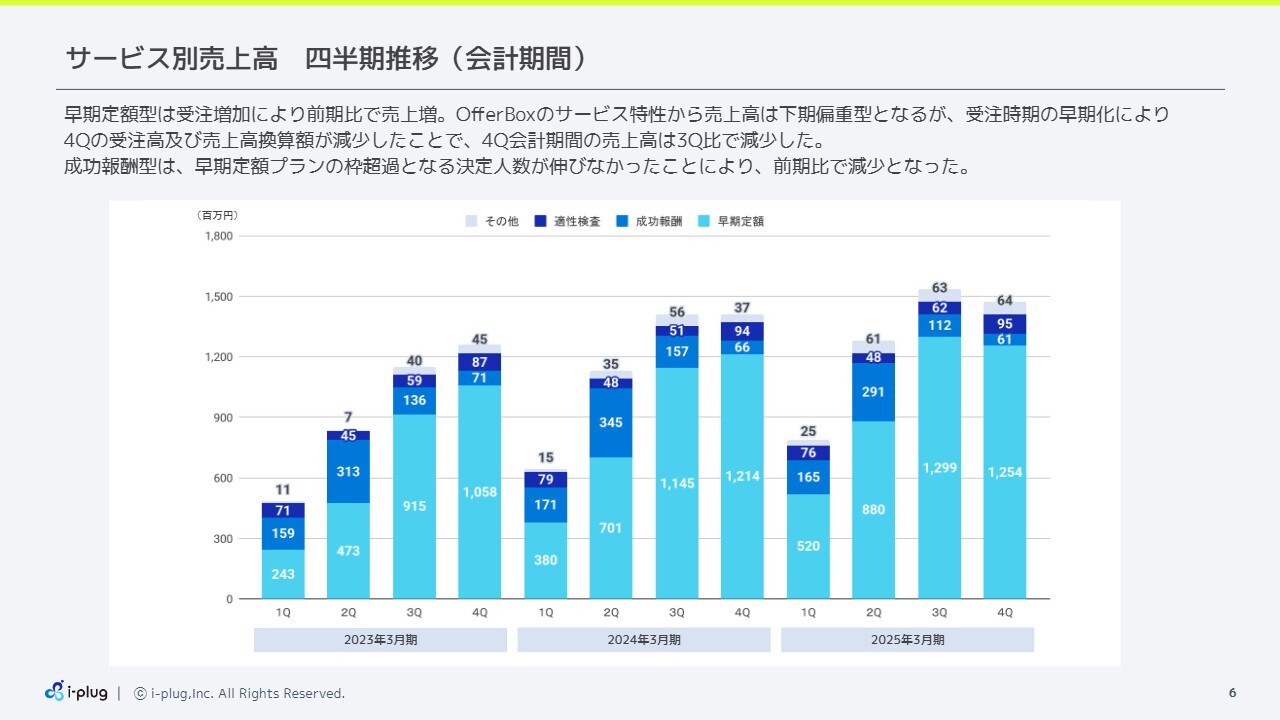

サービス別売上高 四半期推移(会計期間)

サービス別売上高の四半期推移です。早期定額型は、受注増加により前期比で増加しました。「OfferBox」の売上計上特性から下期偏重型となるものの、受注時期の早期化により、第4四半期の受注高および売上高換算額が減少しました。この結果、第4四半期会計期間の売上高は、第3四半期比で減少しています。

成功報酬型は、早期定額プランの枠超過となる決定人数が伸びなかったことなどにより、前期比で減少しました。

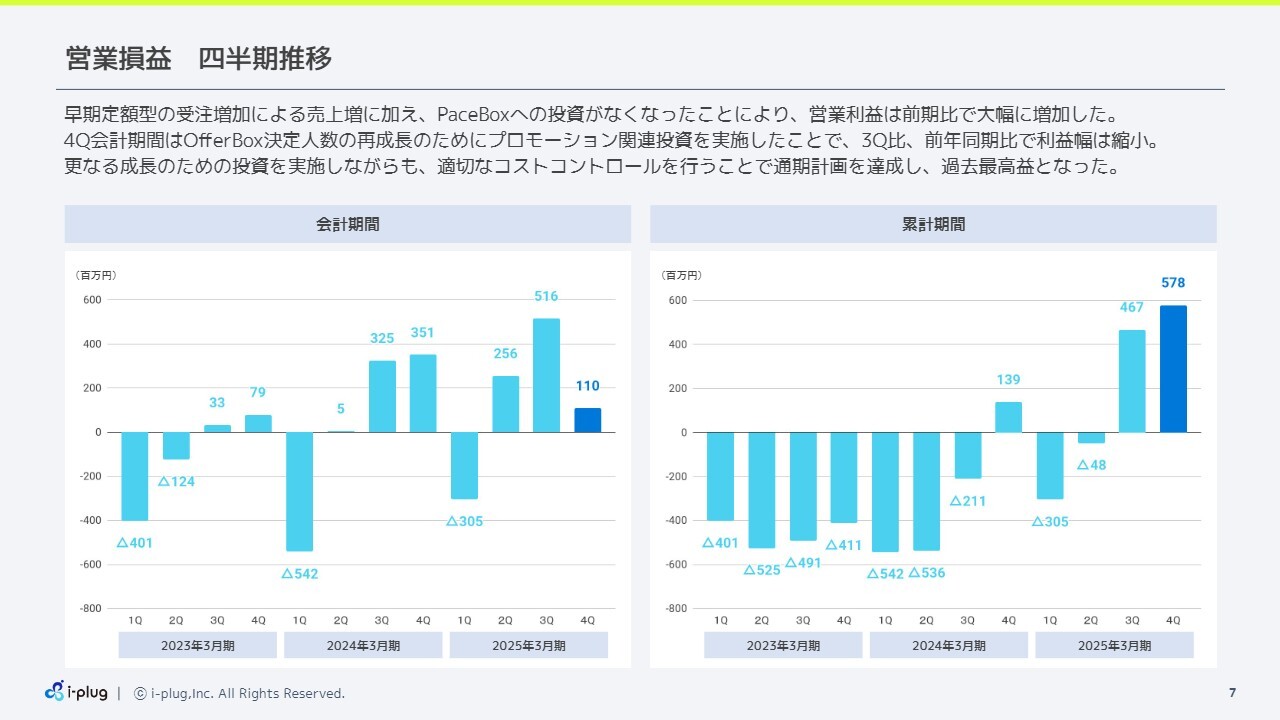

営業損益 四半期推移

営業損益の四半期推移です。早期定額型の受注増加に加えて、「PaceBox」への投資がなくなったことにより、前期比で大幅に増加しました。

第4四半期会計期間は、「OfferBox」決定人数のための再成長のためのプロモーション関連投資を実行したことで、第3四半期比、前年同期比で利益幅は縮小しています。ただし、さらなる成長のための投資を実施しつつ、適切なコストコントロールを行うことで通期計画を達成し、過去最高益となっています。なお、スライド右側のグラフは累積での推移です。

受注高(早期定額型) 四半期推移(会計期間)

早期定額型の受注高の四半期推移です。2024年3月期から「OfferBox」早期定額型の受注高のピークは第1四半期となっており、2025年3月期はその傾向がより明確になりました。これは、企業側の早期利用のニーズが高まっていることに加え、前期利用企業に対する当社からのリピートの提案も上期に前倒ししていることによるものです。

なお、上期偏重の傾向は2026年3月以降も続く見込みとなっています。

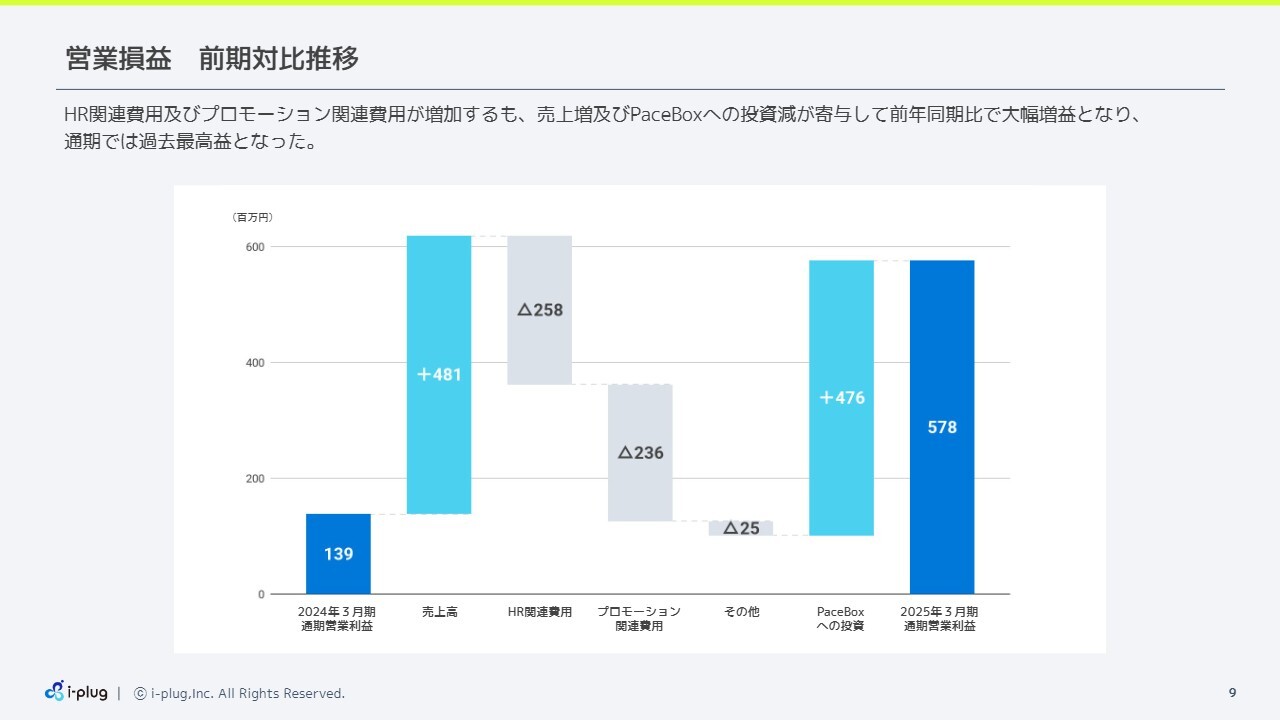

営業損益 前期対比推移

営業損益の前期対比推移です。スライドは前期比の内訳で、左端が前期営業利益、右端が当期営業利益を示しています。HR関連費用およびプロモーション関連費用が増加したものの、売上高自体の増加と「PaceBox」への投資減少が寄与し、前期比で大幅増益、通期で過去最高益となりました。

なお、HR関連費用には「PaceBox」からの人員異動分が含まれています。このため、「PaceBox」への投資部分からi-plug単体に異動した人件費も、2億5,800万円に含まれています。

また、プロモーション関連費用の増加の多くは2026年度卒、2027年度卒に向けたプロモーションコストで、先行投資になります。

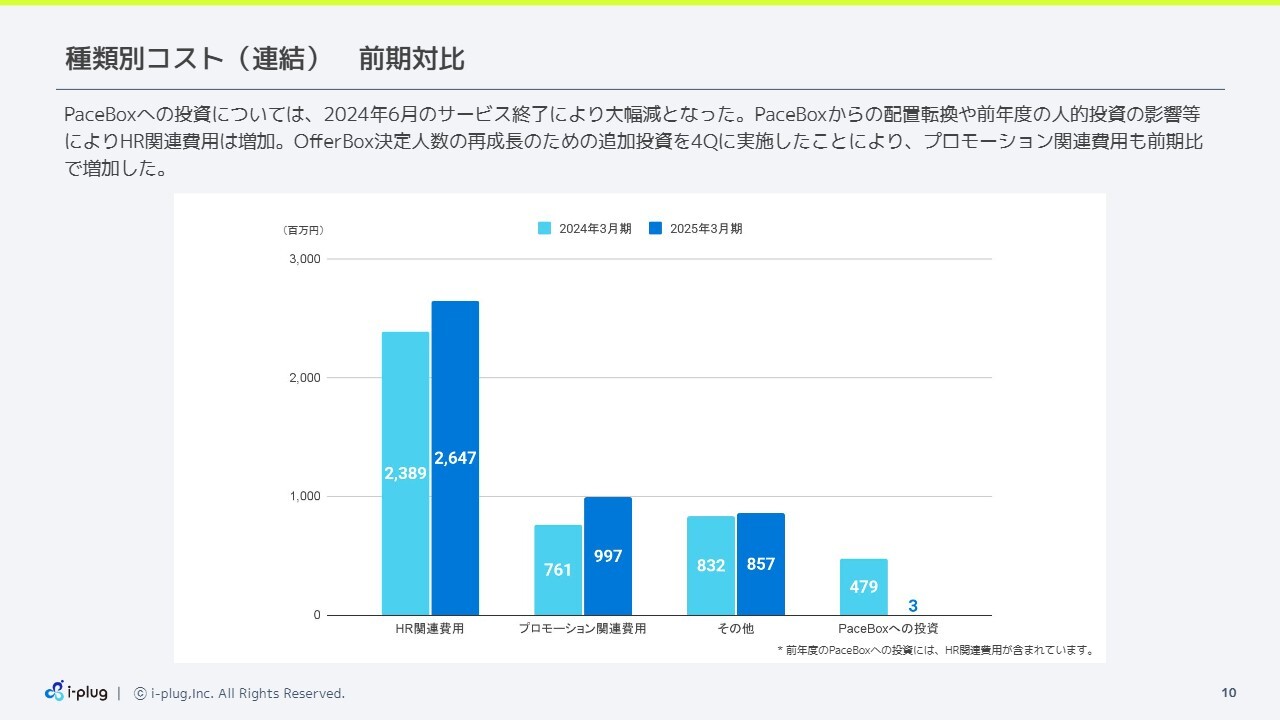

種類別コスト(連結) 前期対比

種類別コストの前期対比です。「PaceBox」への投資については、2024年6月のサービス終了により大幅に減少しています。一方、「OfferBox」決定人数の再成長のための追加投資を第4四半期に実施したため、プロモーション関連費用が前期比で大きく伸びています。

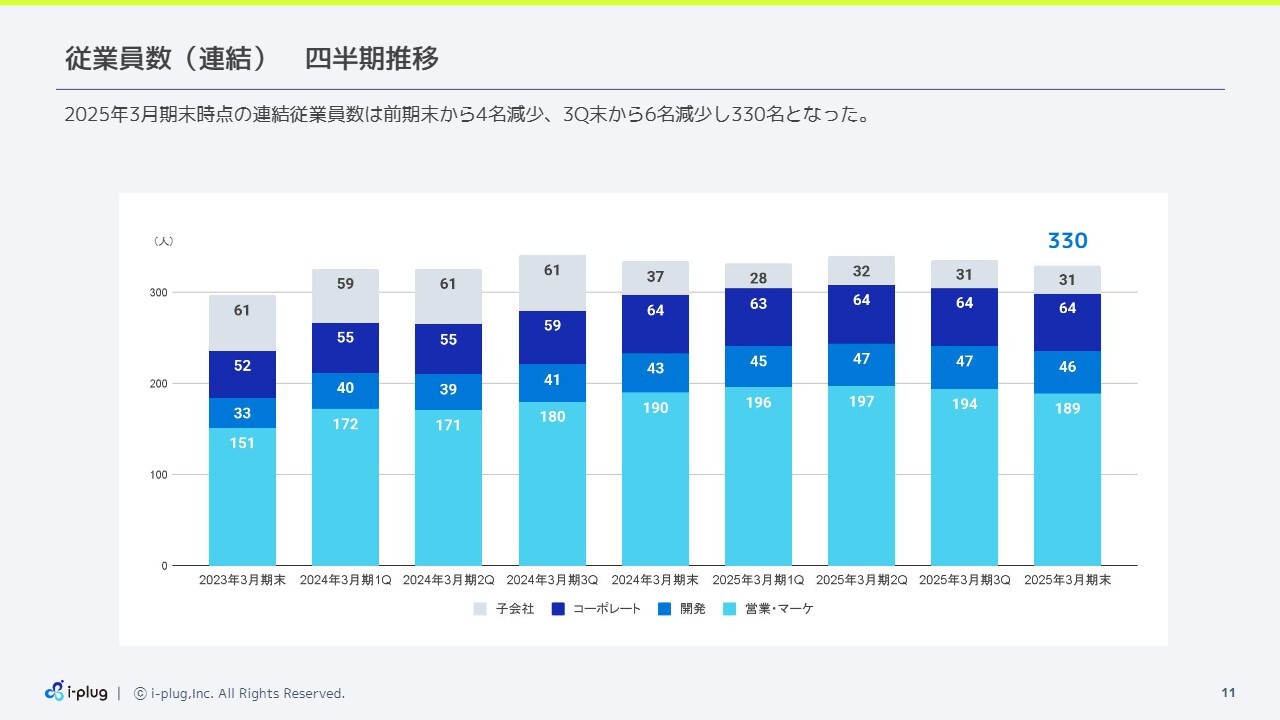

従業員数(連結) 四半期推移

従業員数の四半期推移です。2025年3月期末時点の連結従業員数は、前期末から4名減少しています。前期末のタイミングで「PaceBox」からの人員異動を完了していたため、前期末比では大きく増えていません。第3四半期末からは6名減少し、2025年3月期末では330名となっています。

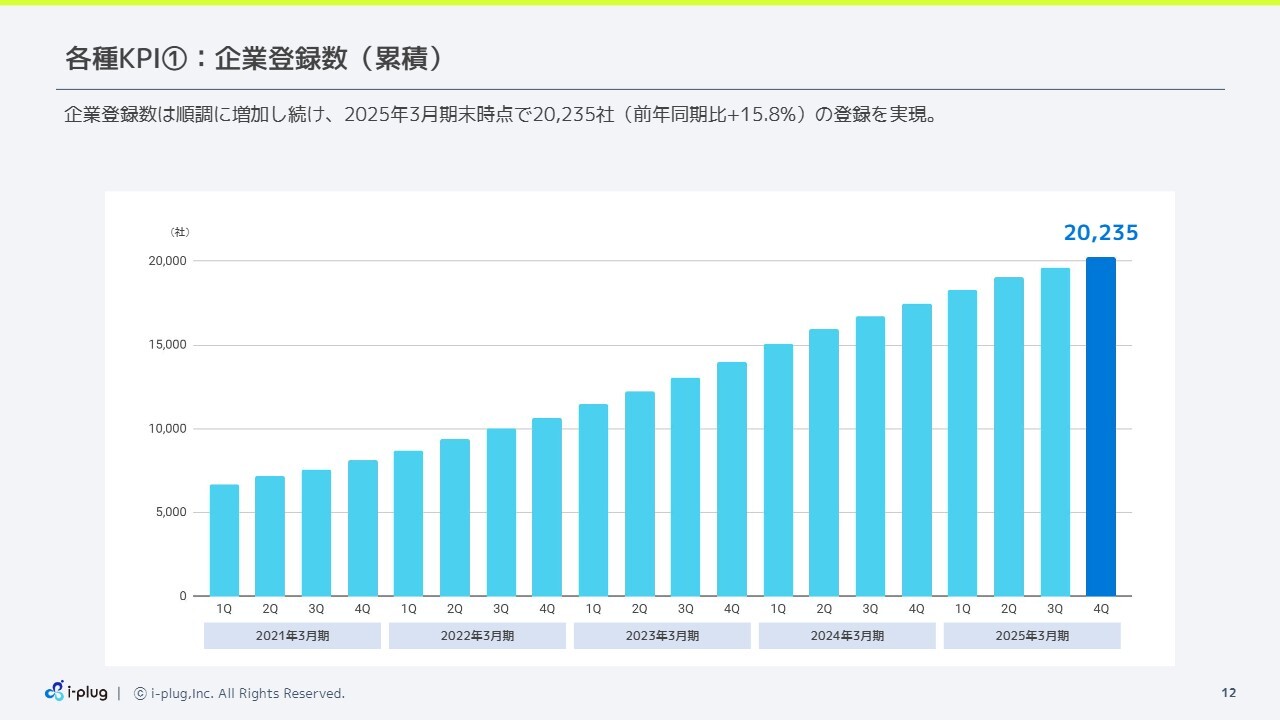

各種KPI①:企業登録数(累積)

ここからは主要なKPIについてご説明します。まずは企業登録数です。企業登録数は順調に増加を続けており、2025年3月期末時点で2万235社、前年同期比15.8パーセント増を達成しています。

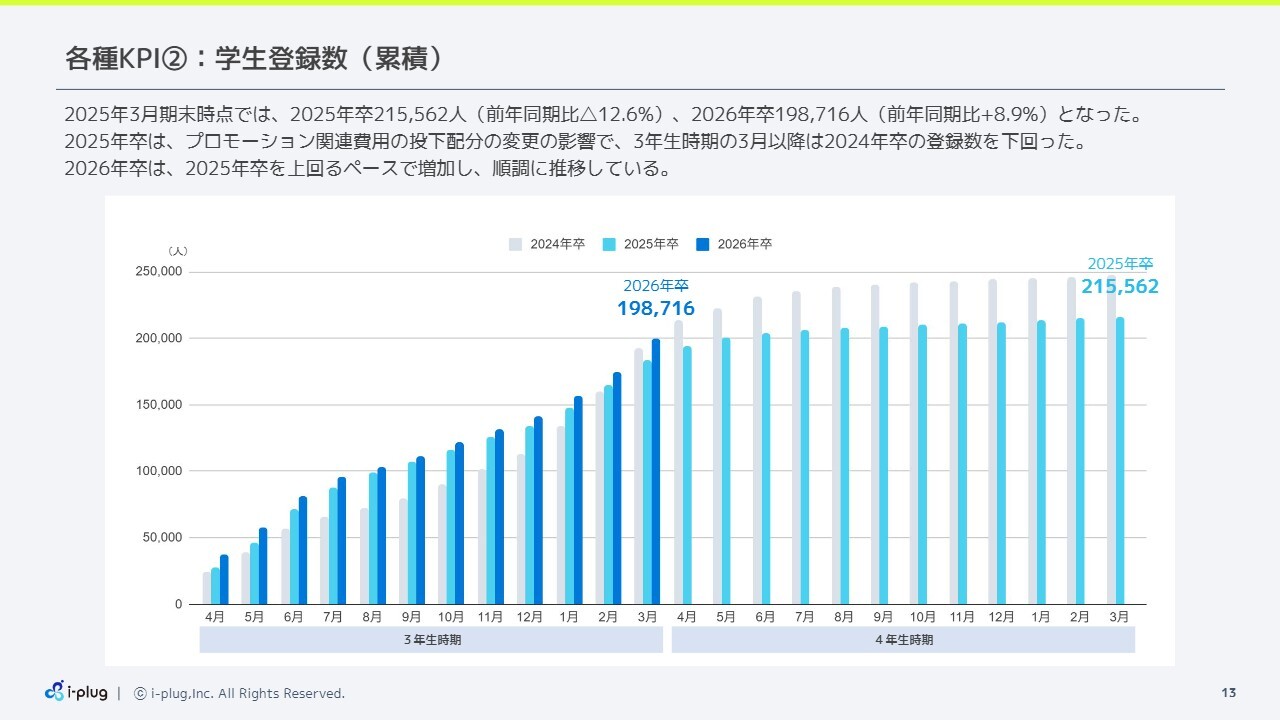

各種KPI②:学生登録数(累積)

次に、学生登録数です。2025年3月期末時点の2025年卒学生登録数は21万5,562人、前年同期比12.6パーセント減でした。2025年卒は、プロモーション関連費用の費用配分の変更の影響を大きく受け、3年生時期の3月時点で2024年卒を下回っています。

一方、グラフ中央の2026年卒学生登録数は19万8,716人、前年同期比8.9パーセント増でした。2025年卒を上回るペースで増加しており、非常に順調に推移しています。

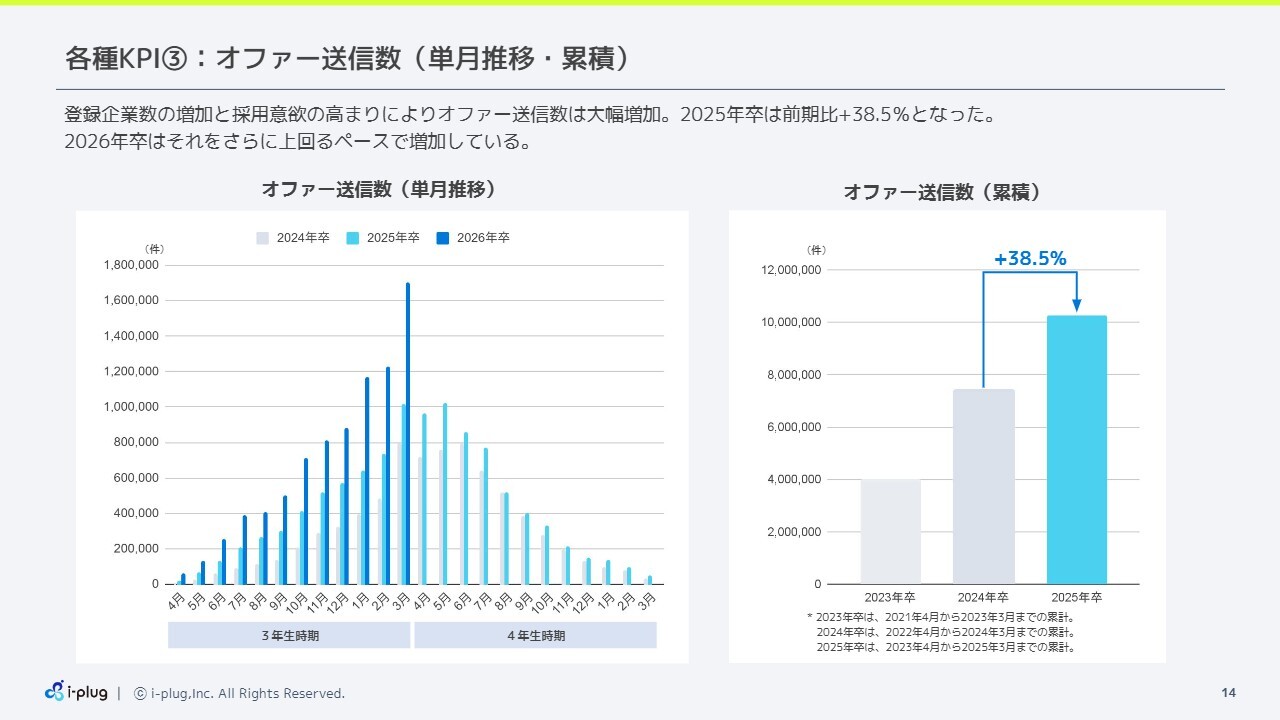

各種KPI③:オファー送信数(単月推移・累積)

オファー送信数の単月推移と累積です。スライド左側のグラフは単月推移です。登録企業数の増加と採用意欲の高まりにより、オファー送信数は大幅に増加しています。2025年卒のオファー送信数(累積)は前期比38.5パーセント増となりました。2026年卒は、2025年卒をさらに大きく上回るペースで増加しています。

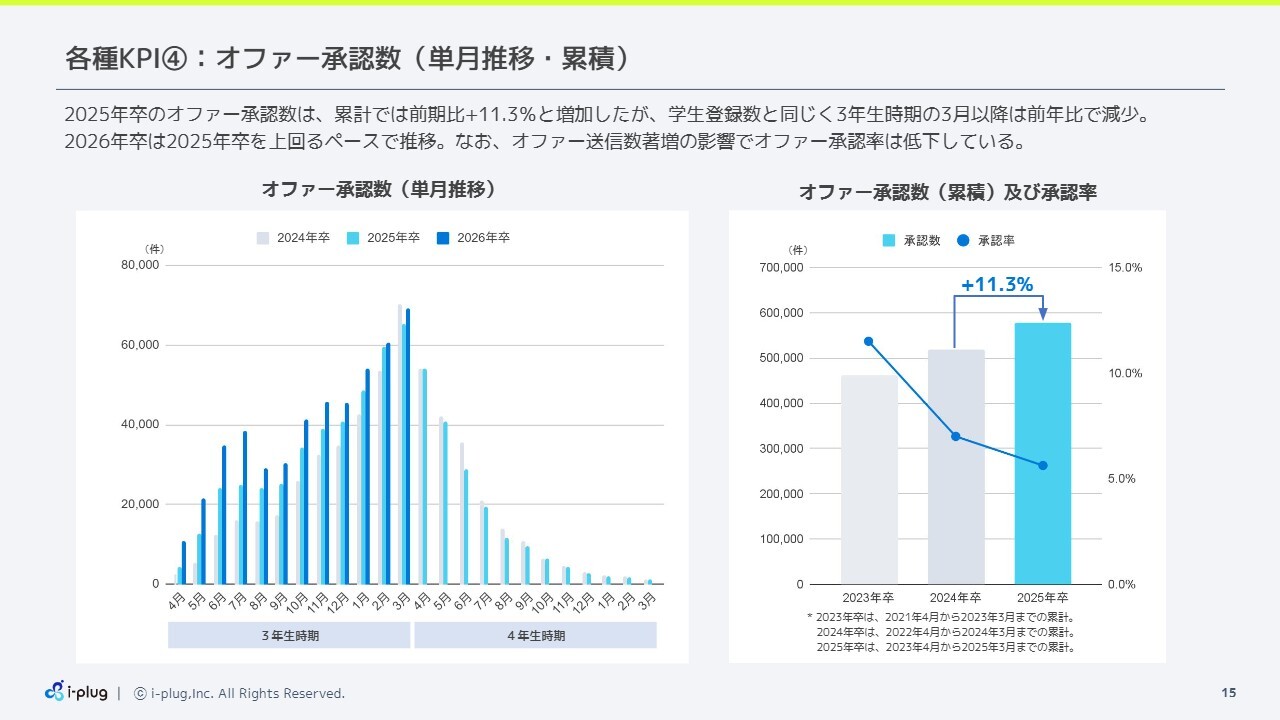

各種KPI④:オファー承認数(単月推移・累積)

オファー承認数の単月推移と累積です。スライドの左側が単月推移、右側が累積および承認率のグラフとなっています。2025年卒のオファー承認数は、累積で前期比11.3パーセント増と増加しましたが、学生登録数と同じく、3年生時期の3月以降は前期比で減少しました。

一方、2026年卒は2025年卒を上回るペースで推移しています。学生の活動も前倒しで進んでおり、3年生の春から承認数が大幅に増加しています。現状では、前期のオファー承認数を大幅に上回る状況です。なお、オファー送信数が非常に大きく伸びているため、オファー承認率自体は低下しています。

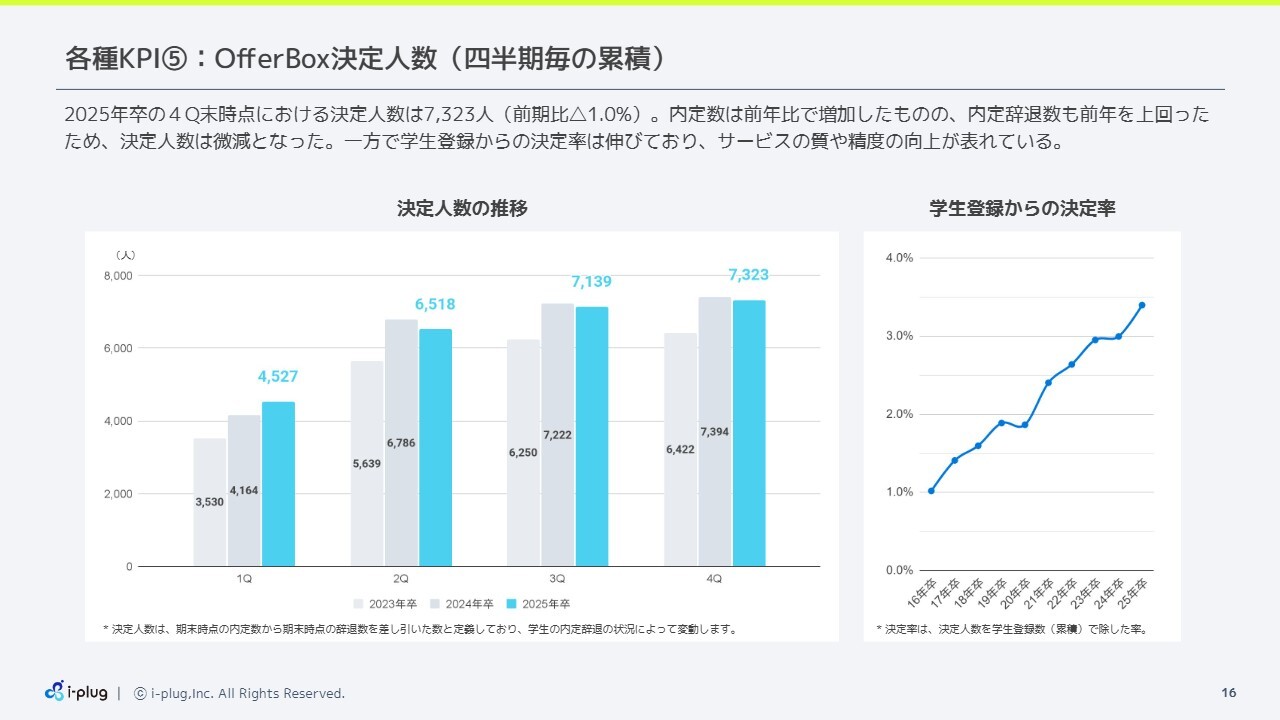

各種KPI⑤:OfferBox決定人数(四半期毎の累積)

「OfferBox」の決定人数です。スライドは四半期ごとの累積です。2025年卒の第4四半期末時点における決定人数は7,323名、前期比1.0パーセント減でした。内定数は前年比で増加したものの、内定辞退数も前年を上回ったため、決定人数としては微減となりました。

右側のグラフは、学生登録からの決定率を示しています。「OfferBox」のサービスの質向上やマッチングの精度向上の結果、右肩上がりで順調に伸びていると考えています。

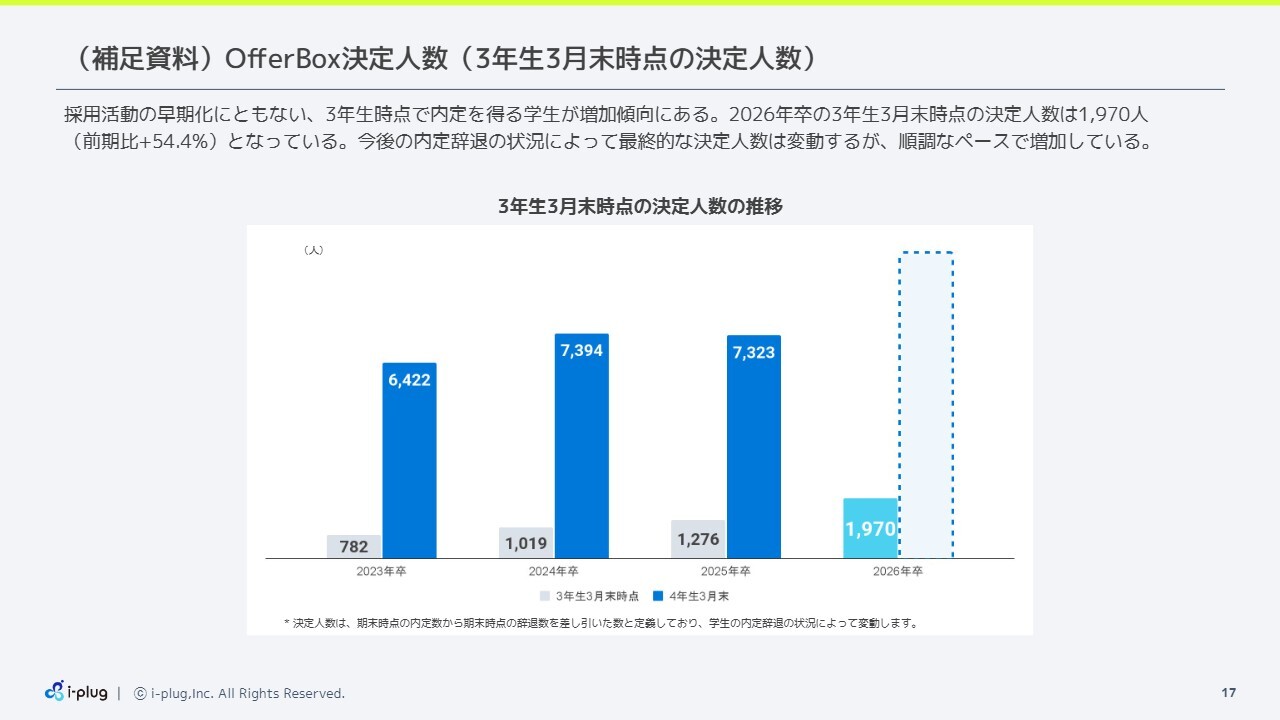

(補足資料)OfferBox決定人数(3年生3月末時点の決定人数)

3年生3月末時点の「OfferBox」決定人数です。スライドのグラフのうち、各期の左側が3年生3月末時点の決定人数です。採用活動の早期化に伴い、3年生時点で内定を得る学生が非常に増えています。このため、前期の3月末時点でかなりの決定人数が出ている状況です。

積極的なプロモーション活動を順調に行っていることと、学生の活動自体の早期化があいまって、2026年卒の3年生3月末時点の決定人数は1,970人になっています。前期の1,276人に対して54.4パーセント増と、大幅に増加しています。今後の内定辞退によって最終的な決定人数は変動しますが、現状の決定人数は非常に順調なペースで増加しています。

以上で、2025年3月期通期実績のご説明を終わります。ありがとうございました。

今後の中長期戦略の考え方

中野智哉氏(以下、中野):続いて、私から中長期戦略と業績予想についてご説明します。まずは、今後の中長期戦略の考え方です。前期に掲げた中長期戦略は着実に進んでいるため、基本的な方針の変更はありません。

1つ目の方針は、「規律をもった投資による既存領域の着実な成長」です。「OfferBox」の今期の決定人数が、現時点で前期比54.4パーセント増と順調に成長していますが、伸びしろはまだあると考えています。「OfferBox」を含む新卒領域をしっかり成長させていきます。2つ目の方針は、「新卒領域以外での事業開発と利益成長の両立」です。

この2つの方針を加速させるため、今期はM&Aとアライアンスをより強化していきたいと考えています。

中長期的な事業戦略の全体方針

中長期的な事業戦略の全体方針です。スライドにはマイルストーンを記載しています。こちらも、昨年の発表から方針の変更はありません。2025年3月期からの7ヵ年について、前3ヵ年を挑戦期、後4ヵ年を飛躍期と位置づけ、2つのステップに分けて取り組んでいきます。

挑戦期に関しては、今期が2期目になります。戦略テーマである「『OfferBox』の進化と新卒領域での価値提供範囲の拡大」「新卒以外領域での事業開発」を確実に行い、「第2の柱」の種をしっかりと作っていきます。

後半の飛躍期に関しては、新卒領域全体のさらなる進化と、「第2の柱」による成長の加速を実行していきます。次ページ以降で詳細をご説明します。

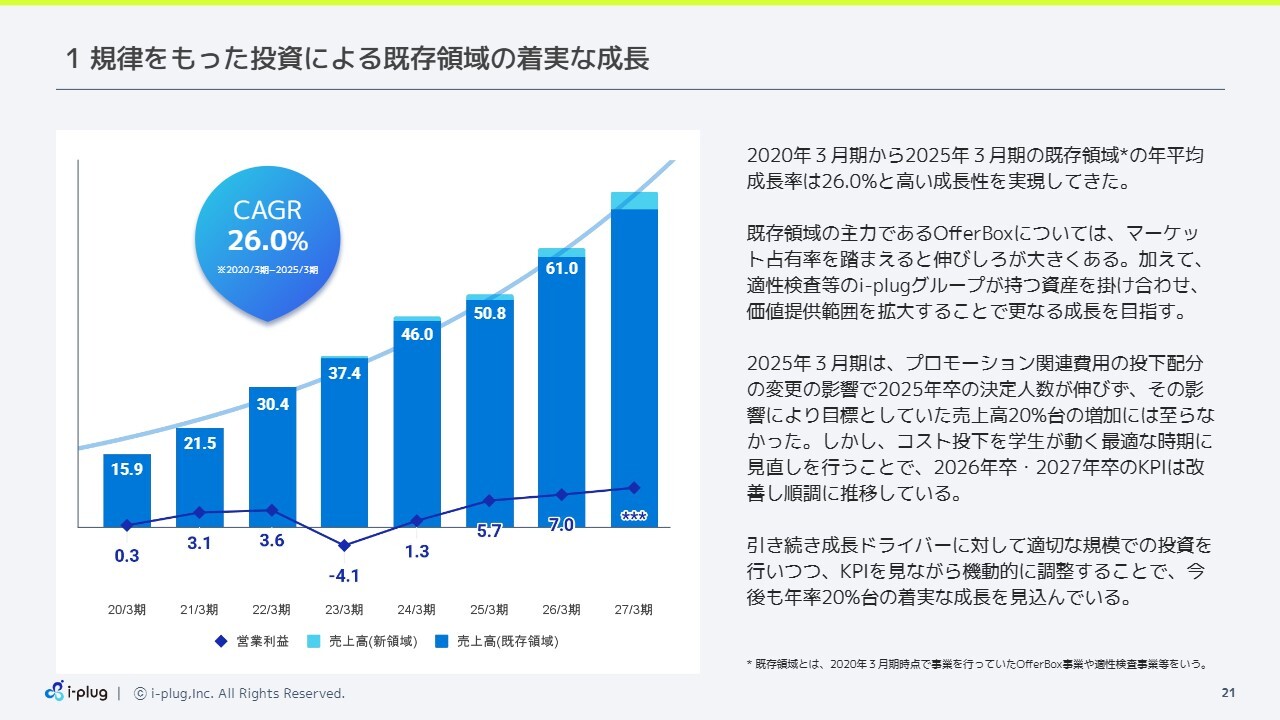

1 規律をもった投資による既存領域の着実な成長

1つ目の戦略は「規律を持った投資による既存領域の着実な成長」です。2020年3月期から前期にかけ、年平均成長率は26.0パーセントと高い成長性を実現してきました。既存事業の「OfferBox」がこの成長を牽引しています。

マーケットの占有率を踏まえると、「OfferBox」はまだ伸びしろがあると考えています。加えて、適性検査など、グループ会社が提供しているシナジーの効くサービスが多数あるため、それらを掛け合わせることによって、独自の価値提供を実行していきたいと思っています。

また、2025年3月期にプロモーション関連費用の投下配分を変更・改善しており、2026年卒の3年生3月末時点の決定人数は非常に伸びています。

2025年3月期は2025年卒の決定人数が伸び切らなかったため、売上高は前期比10.5パーセント増となりましたが、コスト投下時期の見直しなど行い、2026年卒・2027年卒のKPIは現在順調に回復してきています。今後も、このような改善策を着実に進め、年率20パーセント台の売上成長を実現していきたいと考えています。

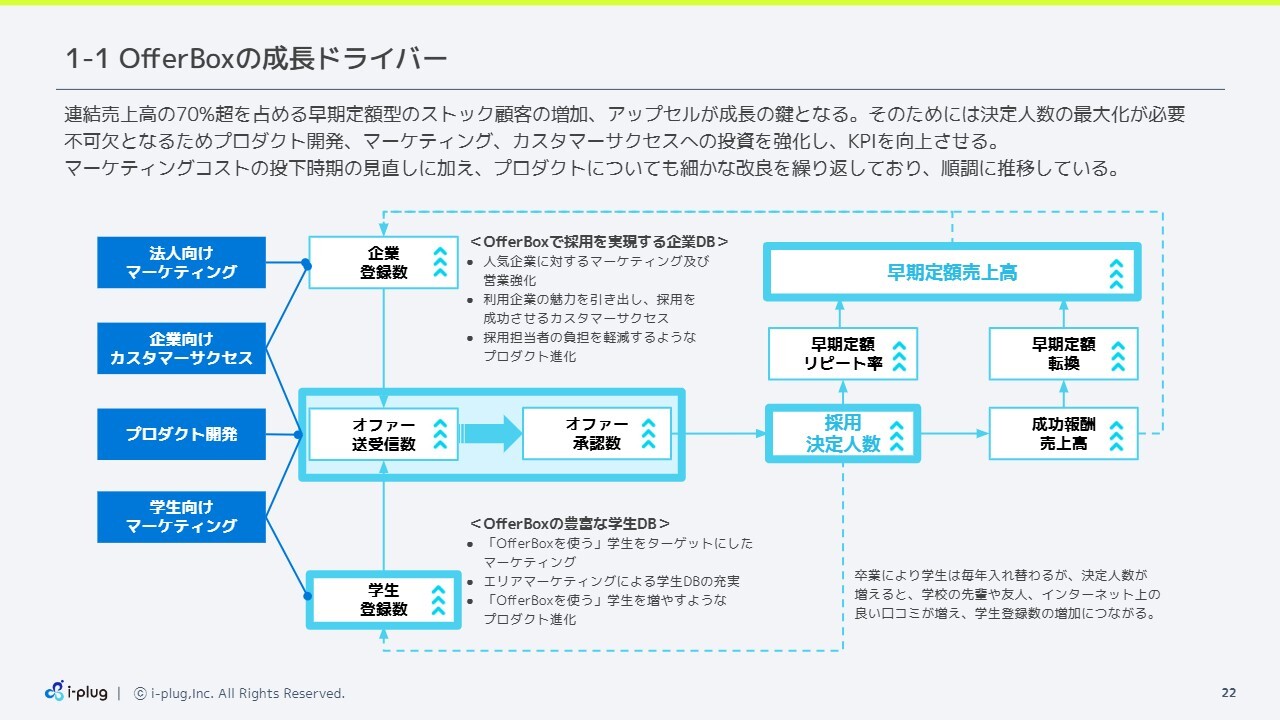

1-1 OfferBoxの成長ドライバー

スライドは「OfferBox」の成長ドライバーについてです。簡単にご説明すると、最終的なアウトプットは、連結売上高の70パーセント超を占める早期定額型のストック顧客の増加と、アップセルの成長が鍵となっています。

左側から見ていただくと、企業登録数が増加し、学生登録数も増加する中で、まずは両方をアクティブ化させていきます。そうすると、企業から学生に向かってオファーが送信され、学生が承認すると選考を通じて採用決定人数が伸びていきます。

採用決定人数が伸びたところで、早期定額型を利用されている顧客の場合、採用が成功すれば翌年リピートいただけ、さらなる単価アップも図れます。一方、成功報酬型を利用されている顧客の場合は、採用が成功すると成功報酬の売上高が上がります。さらに、翌年は多くのお客さまが早期定額プランに転換されます。このようなかたちで、最終的には売上高の大半を早期定額型のシェアにしていきます。

これを実行するために昨年、学生と企業の双方にとって最適な時期でのマーケティングコスト投下になるよう改善を行いました。プロダクトについても、登録から決定までかなり細かく分析し、改良を繰り返しています。

それらの効果も出て順調に推移していますので、さらに改善していきたいと思っています。この流れで、既存事業のさらなる成長を図っていきます。

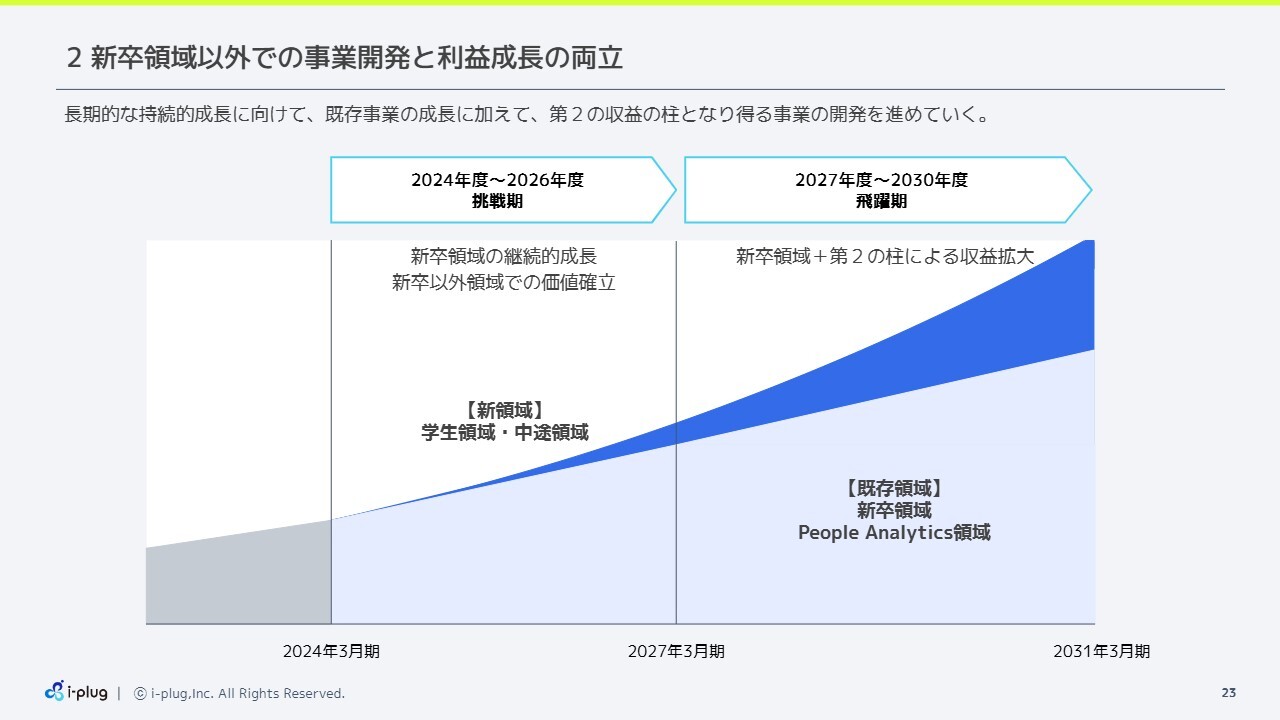

2 新卒領域以外での事業開発と利益成長の両立

成長戦略の2点目、新卒領域以外の事業開発と利益の成長についてご説明します。

先ほどお伝えしたとおり、現在さまざまなサービスがあるため、これらのシナジーを作りながら、売上高の大半を占める新卒領域にプラスアルファを図っていきます。学生領域や中途採用領域、グループ会社のイー・ファルコンが提供するアセスメントであるPeople Analytics領域もさらに伸ばしていきながら、新たな「第2の柱」を作り、後半の4年間でそれを飛躍させて、成長率をさらに上げていきたいと考えています。

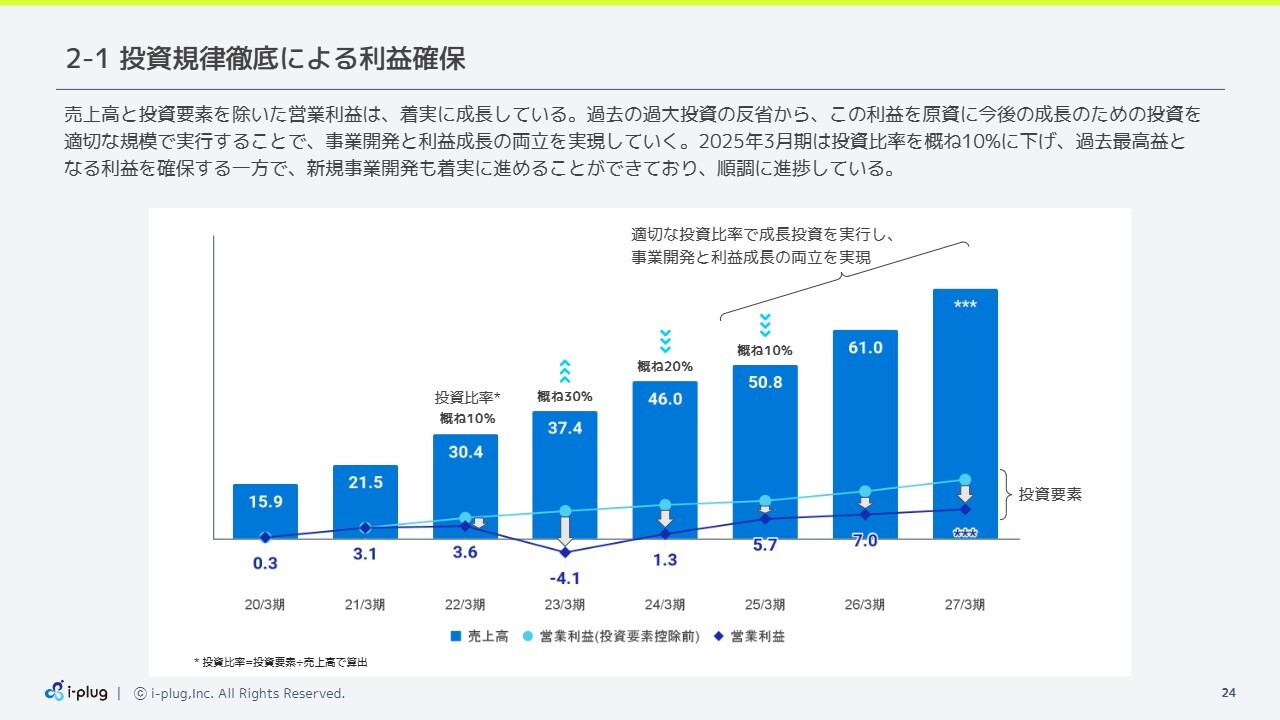

2-1 投資規律徹底による利益確保

投資規律の徹底についてご説明します。過去、特に2023年3月期は、全体の投資比率が30パーセントになり、それによる大きな赤字と事業の失敗が生じました。これを踏まえ、投資比率を確実にコントロールする施策を行っています。その結果、2024年3月期以降の投資比率は概ね20パーセントに抑えています。

2025年3月期は、さらに10パーセントに抑えることによって一定の利益を確保し、十分な成長が実現できたため、最終的に過去最高益となりました。

このように、コストコントロールを確実に行いながら、新卒領域以外での事業開発により「第2の柱」を確立し、利益成長を実現していきたいと考えています。

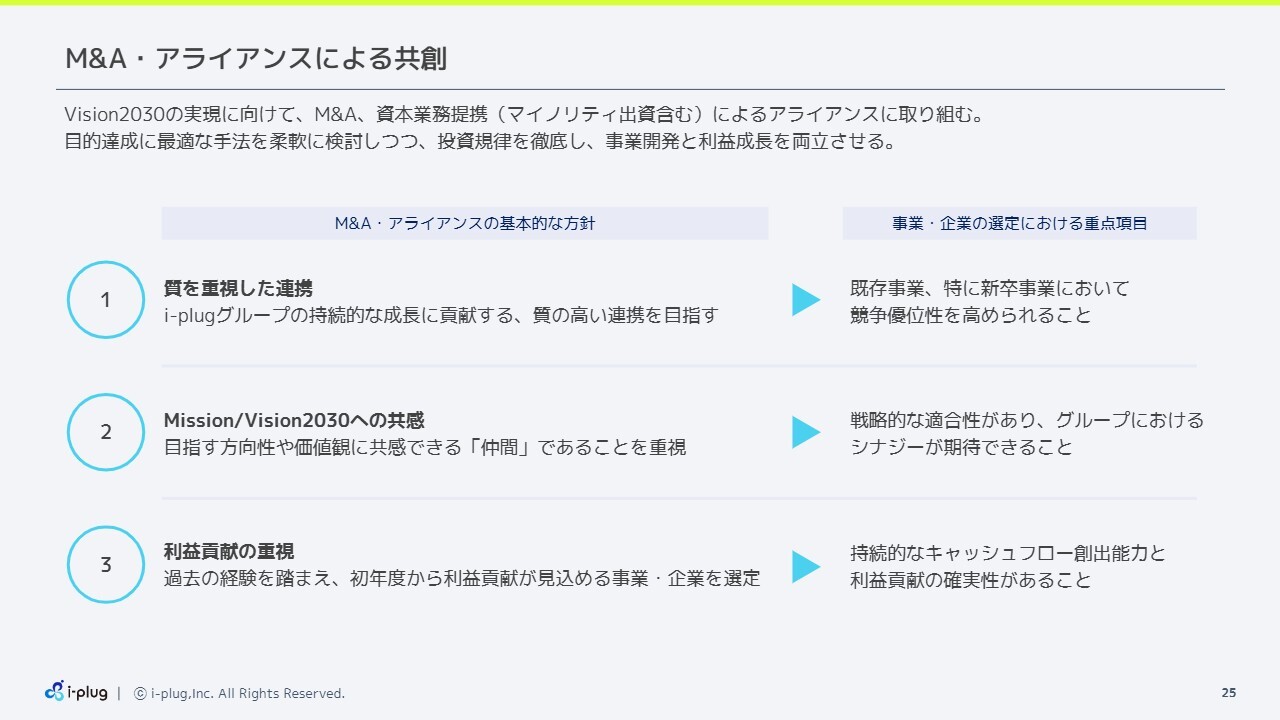

M&A・アライアンスによる共創

今期からより強化していく、M&A・アライアンスによる共創についてご説明します。方針は基本的に3つあります。

1つ目は、質を十分に重視したパートナーとの連携です。当社の既存事業、特に新卒事業において、競争優位性を高められるような質の高いパートナーとのM&Aを行い、アライアンスを実現していきたいと考えています。

2つ目は事業ドメインについてです。Mission/Vision2030の目指す方向性や価値観に共感できる「仲間」であることを重視しながら、その範囲内でシナジーが期待できる企業を探していきたいと考えています。

3つ目は、利益貢献の重視です。継続的なキャッシュフロー創出能力があるところをパートナー企業と十分に考えて、M&A・アライアンスによる共創を実現していきたいと考えています。

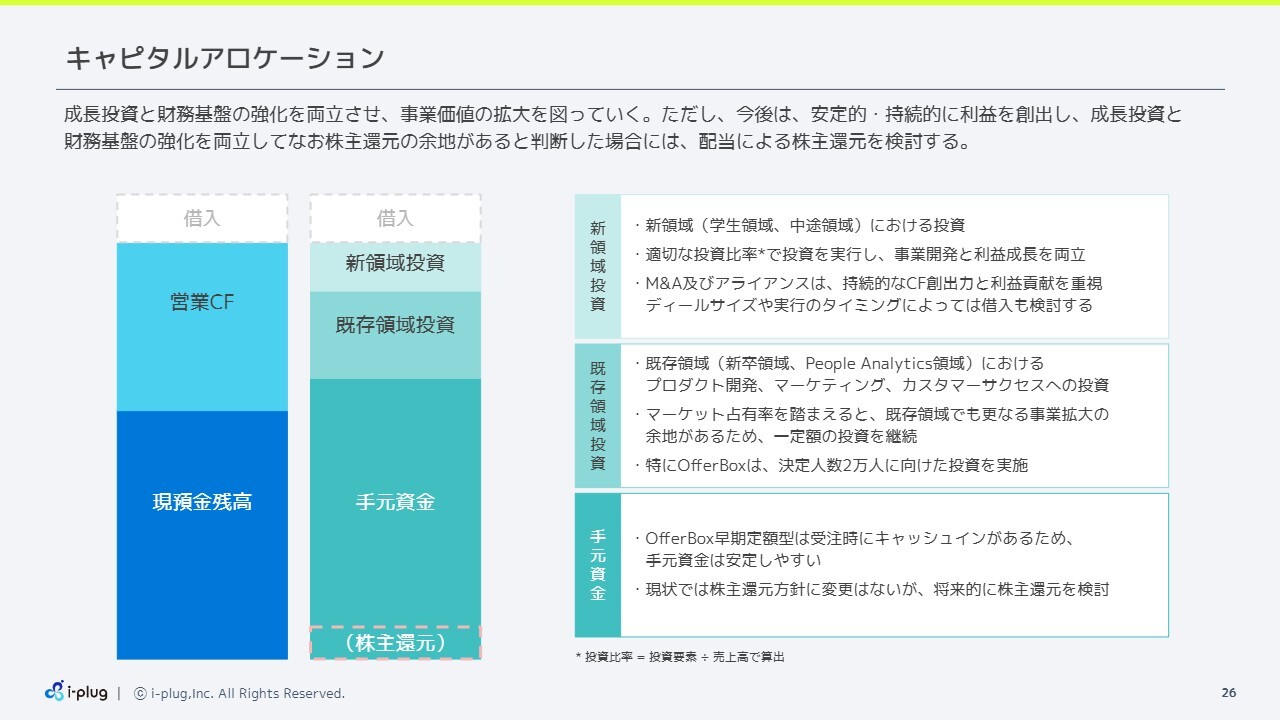

キャピタルアロケーション

キャピタルアロケーションについてです。2025年3月期は利益率が大きく改善し、財務状況もかなり改善しました。今後は、成長投資を着実に行いながら、利益も成長させていきます。

具体的には、財務基盤の状況を見ながら成長を実現できる投資を行いつつ、株主への還元の余地があると判断した場合には、配当による株主還元を検討していきたいと考えています。

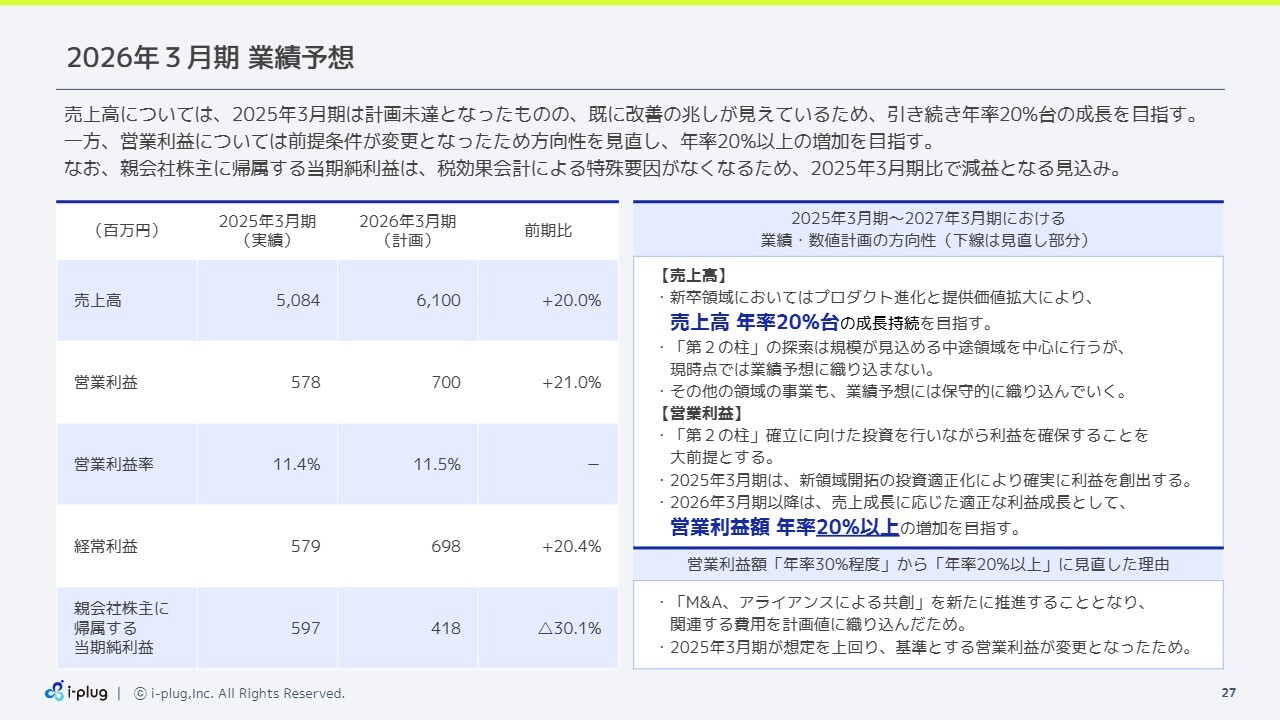

2026年3月期 業績予想

2026年3月期の業績予想です。売上高は61億円で前期比20.0パーセント増、営業利益は7億円で前期比21.0パーセント増、経常利益は6億9,800万円で前期比20.4パーセント増を計画しています。当期純利益に関しては、前期は税効果の影響がありましたが、今期はその影響を見込んでいないため、4億1,800万円という予想を出しています。

今後は、売上高の成長率で20パーセント台、営業利益の成長率で20パーセント以上を実現していきたいと思っています。

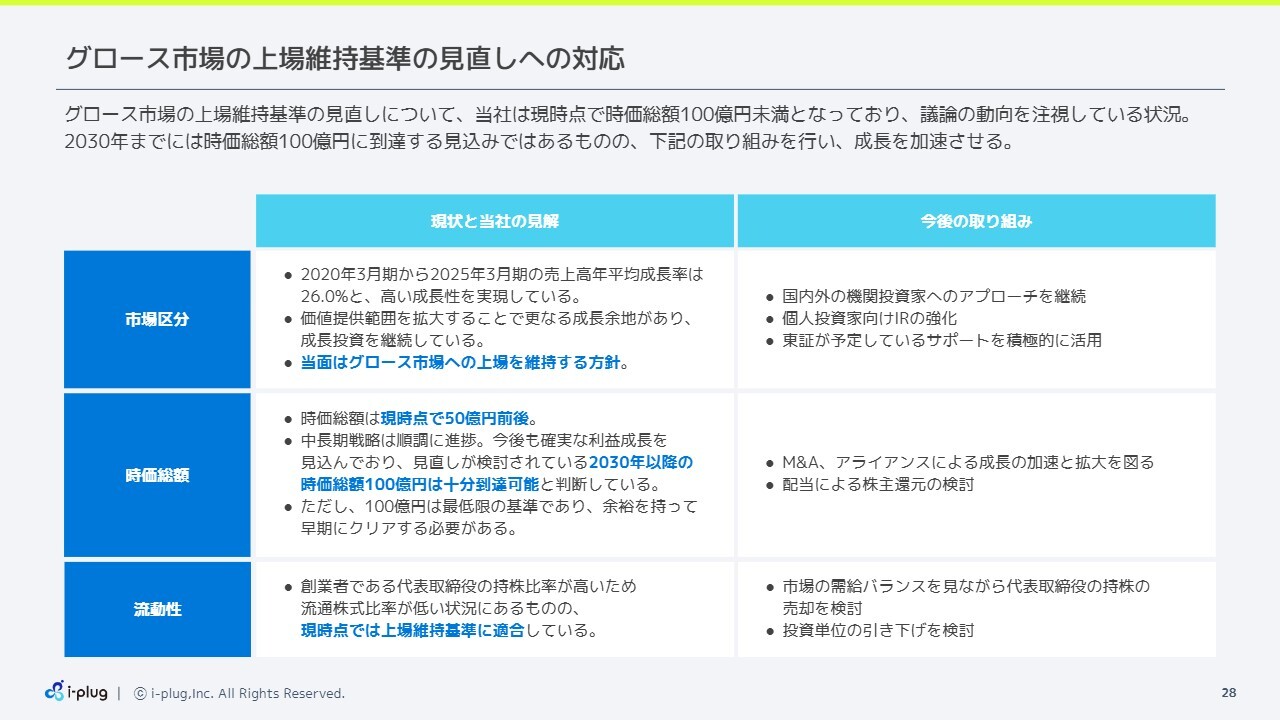

グロース市場の上場維持基準の見直しへの対応

グロース市場の上場基準維持の見直しへの対応について、簡単にご説明します。端的に言いますと、当面はグロース市場への上場を維持する方針で進めていきます。現状、事業規模も着実に伸びてきており、中長期戦略も順調に進捗していることから、2030年までに時価総額100億円は十分に到達できると考えています。

今後は、事業を伸ばして売上高・利益額の成長を実現し、流動性の改善を図りながら、時価総額100億円を確実に達成し、グロース市場でさらなる成長を図っていきたいと考えています。

以上で、私からの中長期戦略と業績予想のご説明を終わります。ご清聴ありがとうございました。

質疑応答:学生登録数の変動要因について

司会者:「2025年卒学生登録数は前期比マイナスとなりましたが、2026年卒学生登録数は順調に伸びています。学年ごとに動きが違うのは、プロモーションコストの投下時期による影響とのことですが、その他に要因はないのでしょうか? 例えば、学生の活動量やサービス利用

新着ログ

「情報・通信業」のログ