提供:株式会社オリエンタルランド 2026年3月期第2四半期決算説明

オリエンタルランド、前年比および業績予想比で増収増益 ファンタジースプリングスやスペシャルイベントが寄与

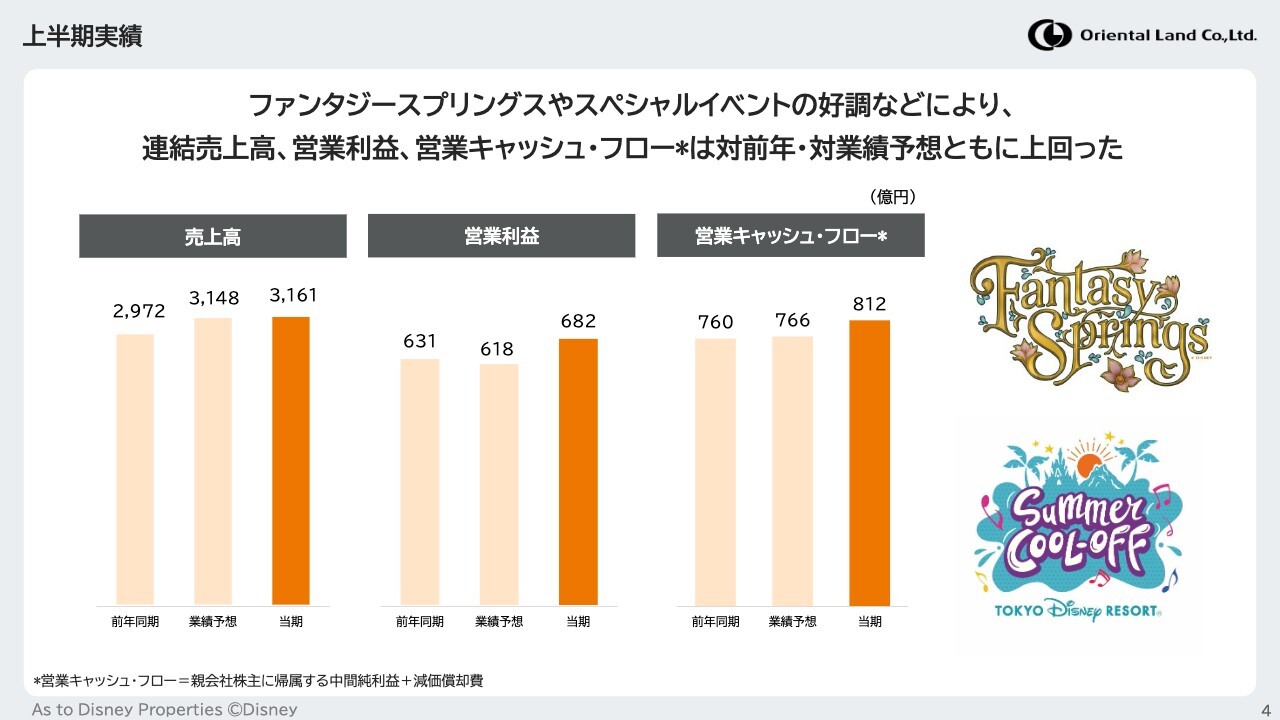

上半期実績

霜田朝之氏:みなさま、こんばんは。株式会社オリエンタルランド執行役員経理部担当の霜田です。本日はお忙しい中、当社の説明会にご参加いただき、誠にありがとうございます。

まず、2026年3月期第2四半期の決算概要についてご説明します。上半期はファンタジースプリングスやスペシャルイベントが好調だったことから、連結売上高、営業利益、営業キャッシュ・フローは前年や業績予想を上回りました。

連結売上高と営業キャッシュ・フローは過去最高を記録しており、夏の猛暑といった厳しい環境下においても、高い実績を上げることができたと認識しています。

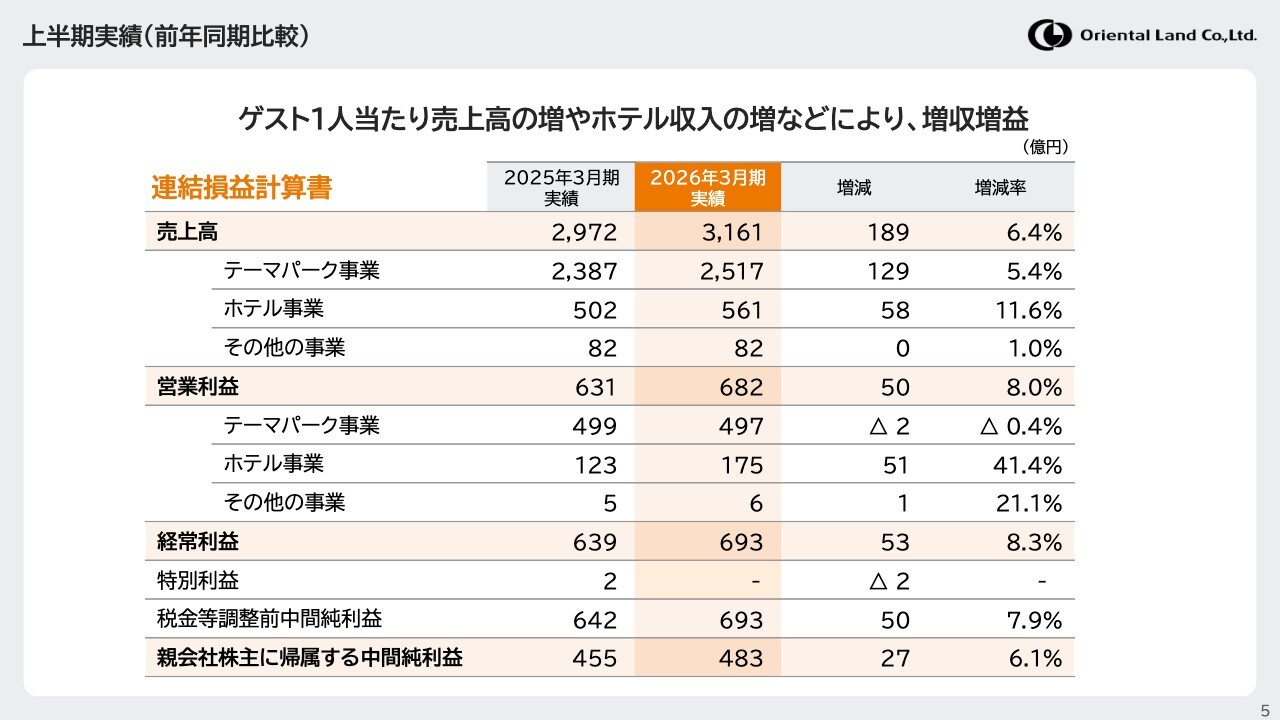

上半期実績(前年同期比較)

前年同期との比較についてです。上半期実績の前年同期比較は、スライドにお示ししたとおりです。ゲスト1人当たり売上高の増加やホテル収入の伸びにより、増収増益となりました。

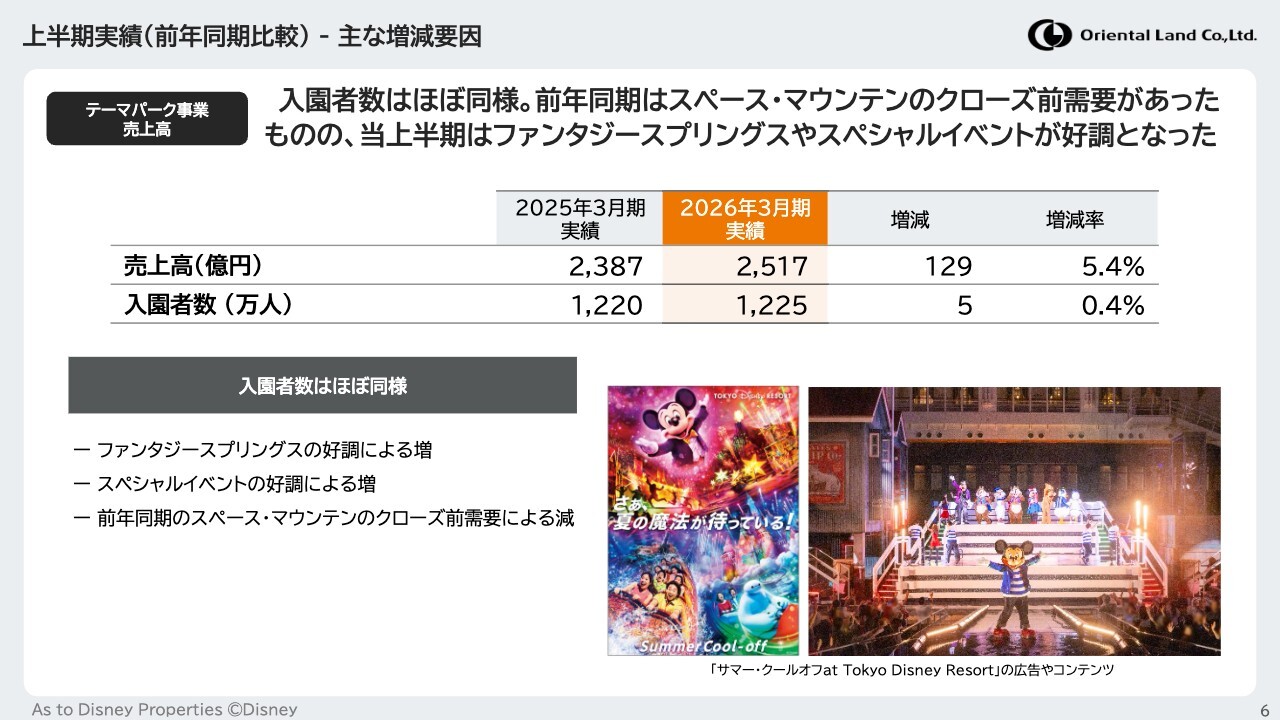

上半期実績(前年同期比較)- 主な増減要因

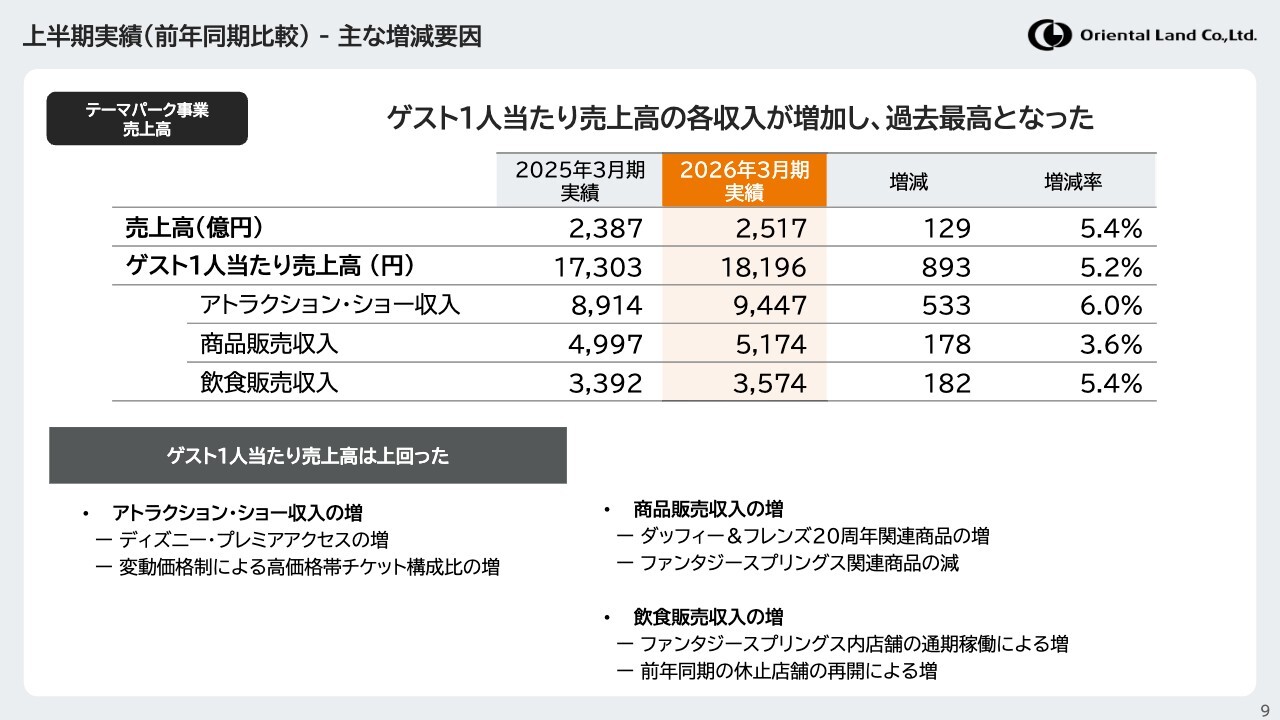

セグメント別の実績と増減要因についてご説明します。テーマパーク事業の売上高は、前年同期比で129億円増加し、2,517億円となりました。入園者数はほぼ横ばいでした。

前年同期はスペース・マウンテンのクローズ前需要による減少がありましたが、当上半期はファンタジースプリングスやスペシャルイベントが好調でした。

夏期のパークについて

前期の猛暑を受け、今期は夏期の需要を喚起できるよう準備を重ねてきました。ターゲットを絞り、そのターゲットに響くコンテンツや施策を導入するとともに、パークの魅力を訴求しながら、来園しやすい仕組み作りを整備することを方針として、スペシャルイベント「サマー・クールオフat Tokyo Disney Resort」を展開しました。

その結果、特に夏休み期間において、「サマー・クールオフat Tokyo Disney Resort」が夏期のパークに来園する目的として寄与したことや、ターゲットの体験意向が高まったことから、話題や需要を喚起し、入園者数の底上げに効果的だったと考えています。

また、夕方以降の多様なパーク体験を訴求し、夜間券の選択肢と販売枠数を増やして販売した結果、入園者数の底上げにつながりました。

夏期のパークについて

快適性向上のための投資は積極的に実施しています。タープやびしょ濡れスポット、冷風機などの設置状況はご覧のとおりです。

来期以降も、夏にしか体験できない特別なパークを創り上げるべく、集客コンテンツとして有効な施策を積極的に推進し、夏のテーマパークの体験価値を高めていきます。

上半期実績(前年同期比較)- 主な増減要因

ゲスト1人当たり売上高は、各収入の増加により過去最高を記録しました。アトラクション・ショー収入は、ディズニー・プレミアアクセスの増加や、変動価格制による高価格帯チケットの構成比向上などにより増加しました。

商品販売収入は、ファンタジースプリングス関連商品の初期需要が落ち着いたことにより減少したものの、ダッフィー&フレンズ20周年関連商品の販売増加などにより全体で増加しました。

飲食販売収入は、ファンタジースプリングス内店舗の通期稼働や、前年同期に休止していた店舗の再開などにより増加しました。

上半期実績(前年同期比較)- 主な増減要因

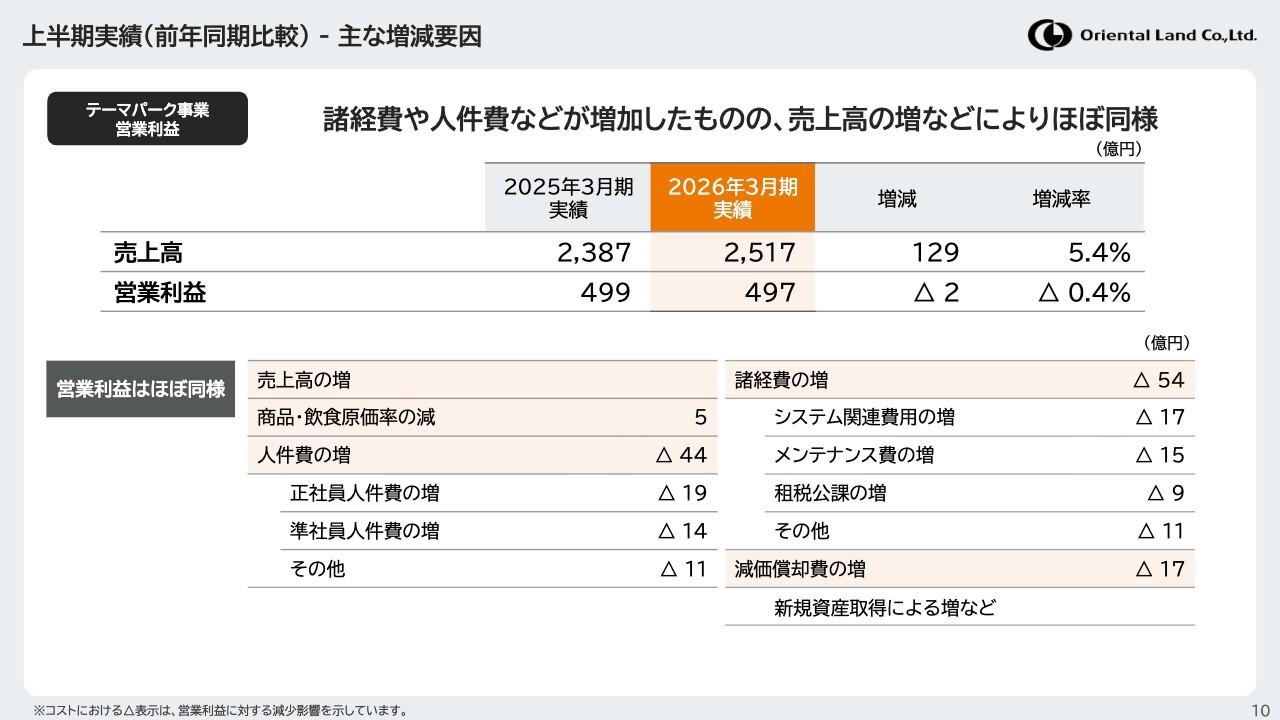

テーマパーク事業の営業利益は2億円減少し、497億円となりました。商品と飲食の原価率については、飲食原価率が製造経費率の増加により上昇しましたが、商品原価率が前年同期に実施した販売価格の調整を行わなかったことなどにより低下し、全体としては減少しました。

人件費は、賃金改定や人数が増えたことなどにより増加しました。諸経費については、IT機器の更新に伴うシステム関連費用や、投資振替経費によるメンテナンス費用の増加により、全体的に増加しました。

減価償却費は、ファンタジースプリングスの通期稼働などにより増加しました。

上半期実績(前年同期比較)- 主な増減要因

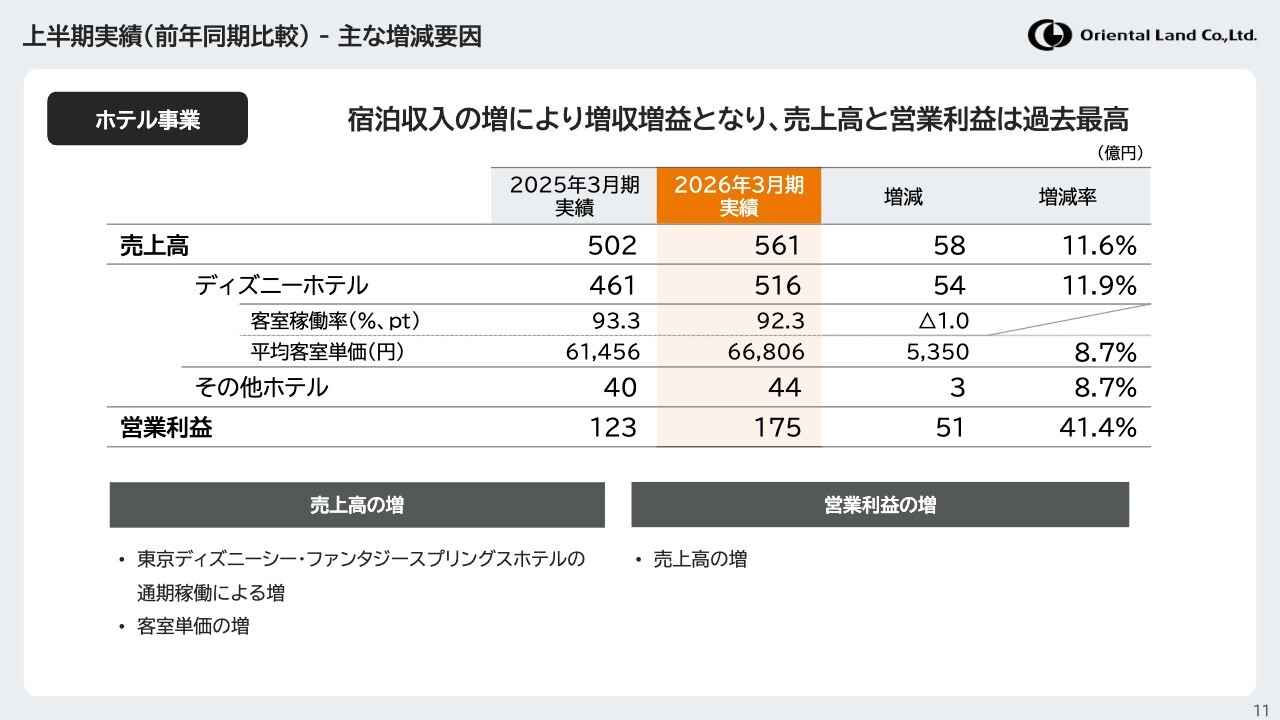

ホテル事業では、東京ディズニーシー・ファンタジースプリングスホテルの宿泊収入や客室単価の増加により、売上高は前年同期比58億円増の561億円となりました。

上半期のディズニーホテルにおける客室稼働率は、東京ディズニーリゾート・バケーションパッケージ経由の予約減少により前年同期比1ポイント減の92.3パーセント、平均客室単価は前年同期比5,350円増の6万6,806円でした。

営業利益は売上高の増加などにより、前年同期比51億円増の175億円となりました。

上半期実績(前年同期比較)- 主な増減要因

その他の事業の売上高は、イクスピアリ事業の増加などにより82億円となりました。営業利益は売上高の増加や諸経費の減少などにより、前年同期比で1億円増の6億円となりました。

上半期実績(業績予想比較)

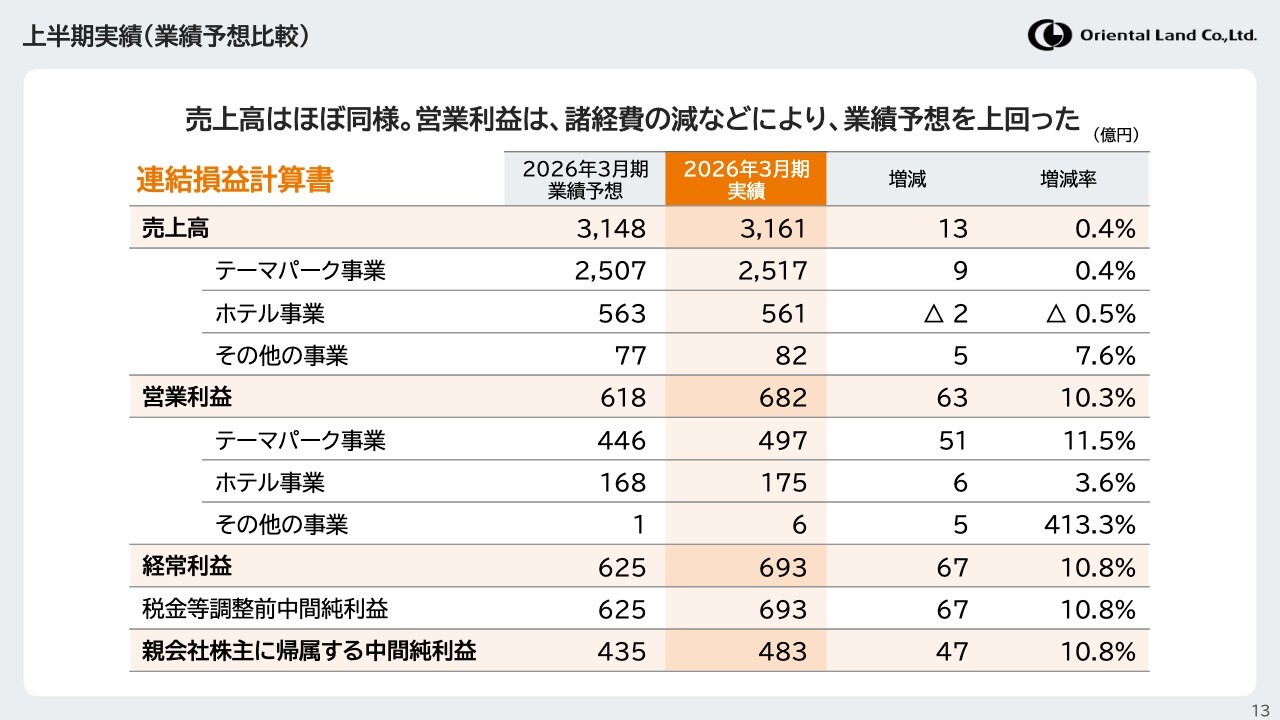

業績予想比較についてご説明します。業績予想比較はスライドのとおりです。売上高はほぼ予想どおりとなりました。営業利益は諸経費の減などにより、業績予想を上回りました。

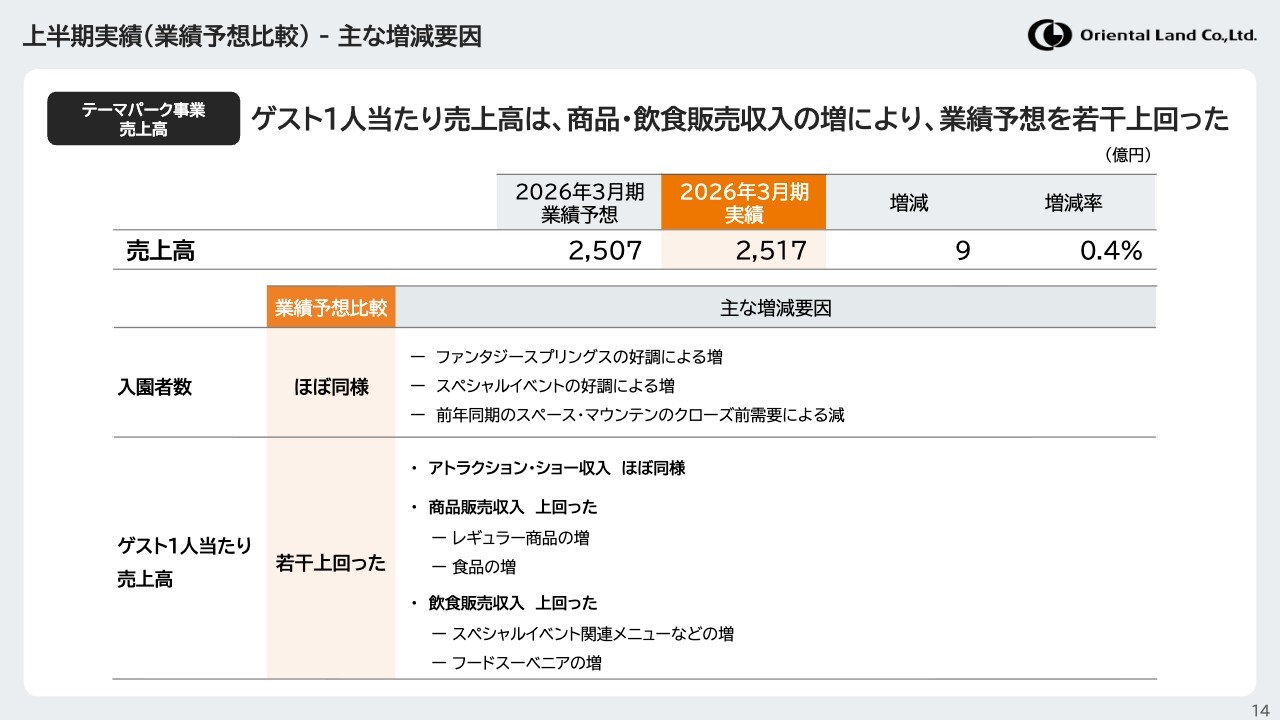

上半期実績(業績予想比較)- 主な増減要因

セグメント別の実績と増減要因についてご説明します。テーマパーク事業の売上高は、業績予想を9億円上回りました。入園者数については、前年同期におけるスペース・マウンテンのクローズ前需要による減少があったものの、ファンタジースプリングスやスペシャルイベントの好調により、ほぼ同水準となりました。

ゲスト1人当たり売上高は、レギュラー商品の増加による商品販売収入や、スペシャルイベント関連メニューの増加による飲食販売収入が増加したことで、全体として若干上回りました。

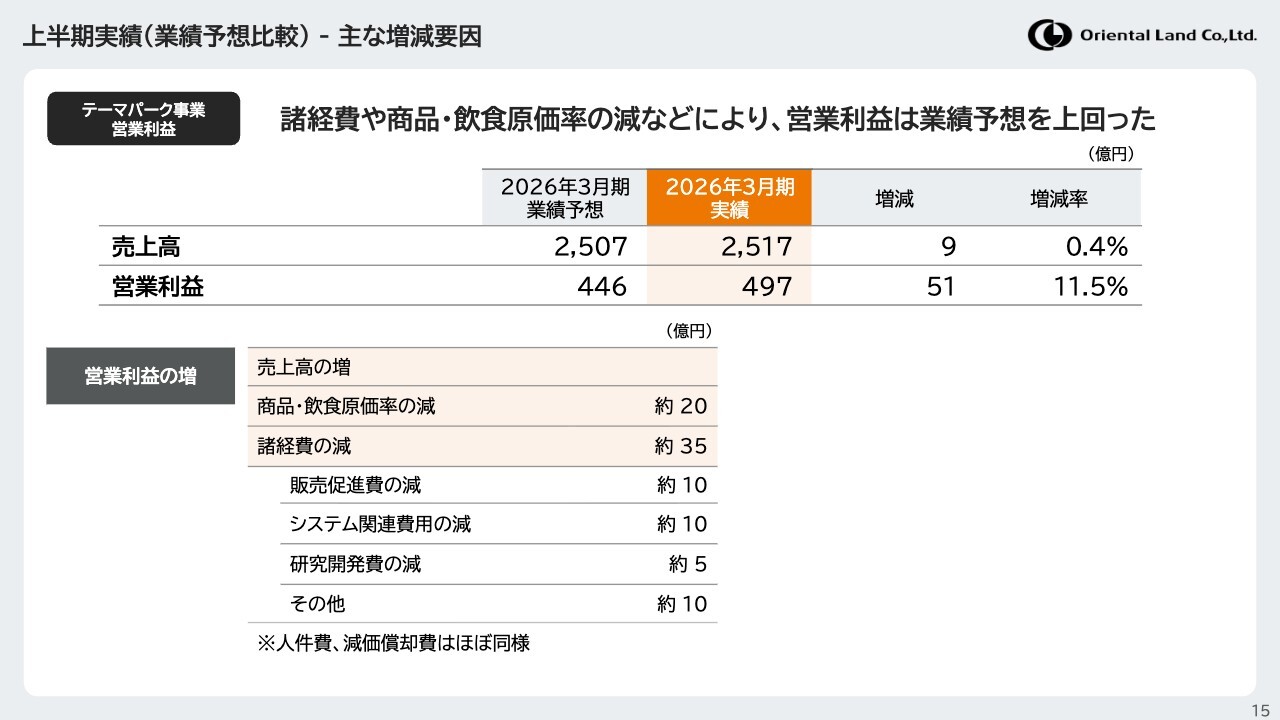

上半期実績(業績予想比較)- 主な増減要因

テーマパーク事業の営業利益は、諸経費の減少や商品・飲食原価率の低下などにより、業績予想を51億円上回りました。

商品・飲食原価率は、陳腐化評価損の減少や商品売上構成比の変更などにより商品原価率が低下したことから減少しました。諸経費は、販売促進費の時期ずれによる減少や、計画変更に伴うシステム関連費用の減少などにより減少しました。

なお、人件費や減価償却費については、ほぼ同水準となりました。

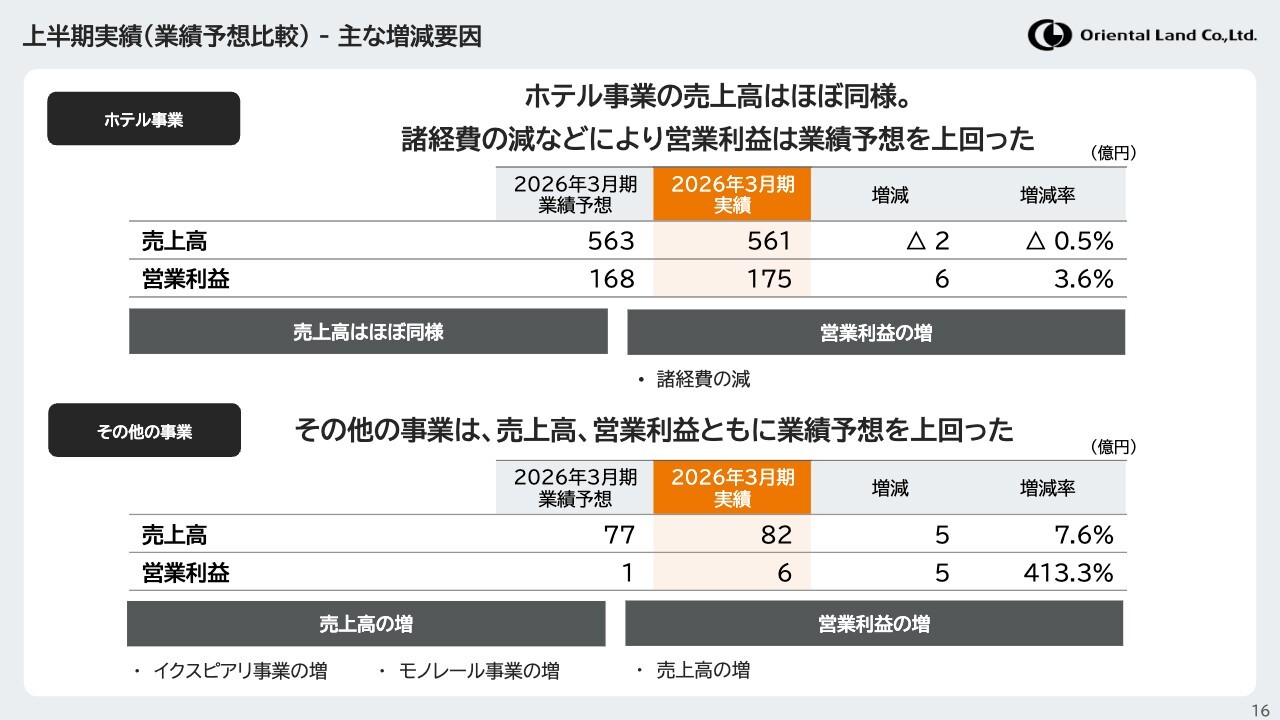

上半期実績(業績予想比較)- 主な増減要因

ホテル事業について、売上高は業績予想とほぼ同様でしたが、諸経費の減少などにより営業利益は6億円上回りました。

その他の事業においても、売上高は5億円、営業利益は5億円の増加となりました。私からの説明は以上です。ありがとうございました。

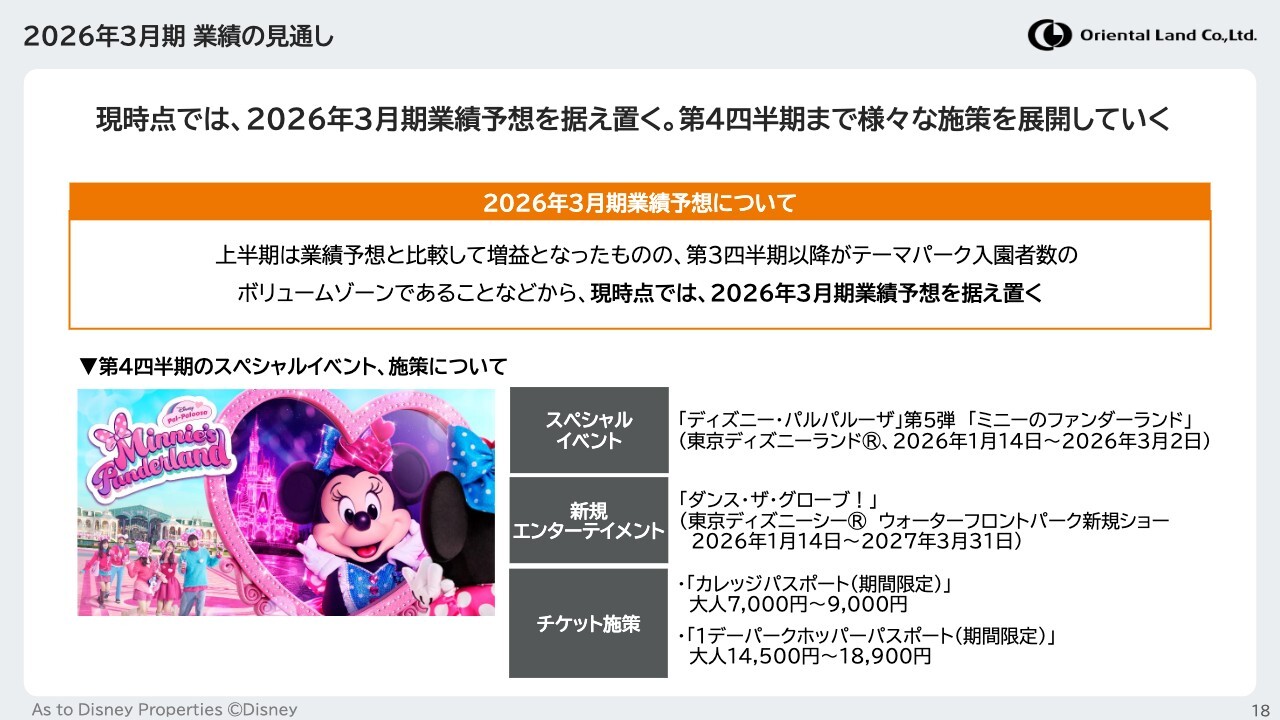

2026年3月期 業績の見通し

高橋渉氏:みなさま、こんばんは。代表取締役社長兼COOの高橋です。2026年3月期業績の見通しについてご説明します。

上半期は業績予想と比較して増益となりました。ただし、第3四半期以降はテーマパークの入園者数のボリュームゾーンに該当することや、上半期の増益要因の1つが諸経費の時期ずれであることから、現時点では2026年3月期業績予想を据え置く判断をしました。

下半期も挑戦的な目標を掲げています。第3四半期の高い需要が予想されるのはもちろん、第4四半期までさまざまな施策を導入していきます。

1月14日から3月2日の期間中には、2024年にご好評いただいたディズニー・パルパルーザのミニーのファンダーランドに新たな夜の環境演出を加えて展開します。

また、東京ディズニーシーにおける新しいエンターテインメントの導入や、多様なゲストニーズに応える新たなチケット券種の展開も進めていきます。

準備している施策を着実に実施し、期初に掲げた目標を達成できるよう努めていきます。

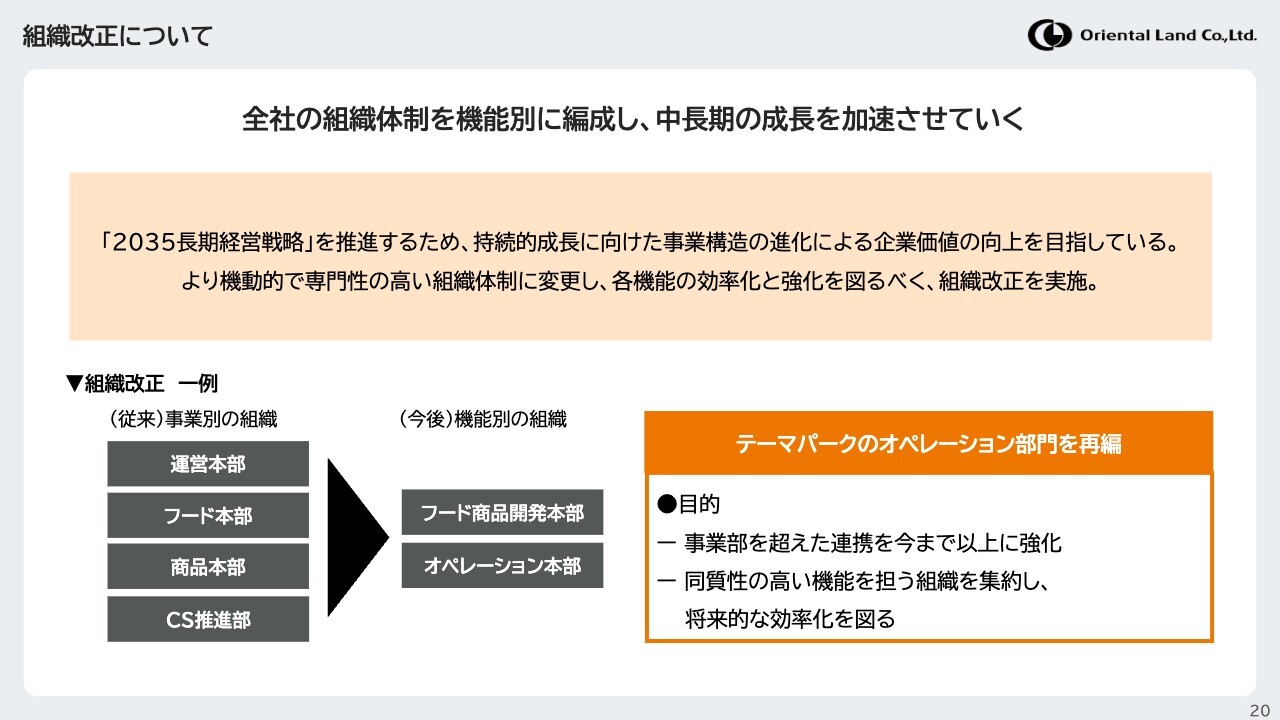

組織改正について

組織改正についてご説明します。先日発表したとおり、11月1日より大規模な組織改正を実施します。2025年4月に2035長期経営戦略を発表し推進してきましたが、より機動的で専門性の高い組織体制に変更することで、各機能の効率化と強化を図ります。

例えば、従来はアトラクションやパーク運営を管轄する運営本部、フード本部、商品本部など、事業別に分かれていた組織を、統合して、フード商品開発本部とオペレーション本部に再編します。

これにより、これまで以上に部門間の連携が強化され、ゲストに新しい体験価値を提供できることを期待しています。また、同質性の高い機能を集約することで、将来的な効率化にもつながると考えています。

さらに、経営戦略本部の再編やコーポレートコミュニケーション部の新設など、複数の改正も実施しており、2035年長期経営戦略の実現に向け、さらなるスピードアップを図っていきたいと決意を新たにしています。

みなさまにおかれましては、今後も当社グループへのご支援とご鞭撻をどうぞよろしくお願いします。私からは以上です。ありがとうございました。

新着ログ

「サービス業」のログ