提供:株式会社デコルテ・ホールディングス 2025年9月期第2四半期決算説明

【QAあり】デコルテHD、増収増益により売上収益は2Q累計として過去最高を達成 IBJとの協業により、さらなる事業拡大へ

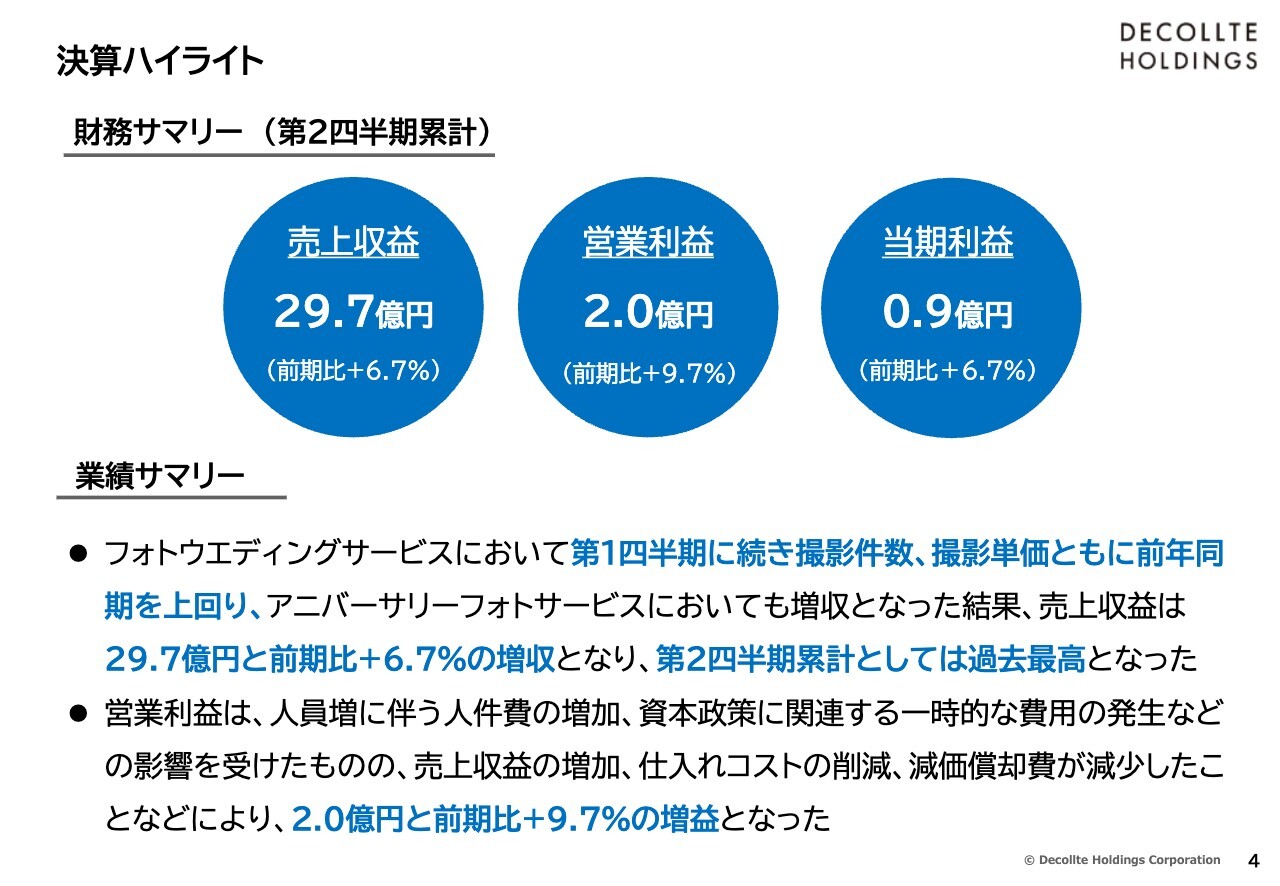

決算ハイライト

新井賢二氏(以下、新井):本日は決算説明会にご参加いただき、誠にありがとうございます。株式会社デコルテ・ホールディングス代表取締役の新井です。どうぞよろしくお願いします。それでは、2025年9月期第2四半期の決算説明会を始めます。

スライドに、当期2025年9月期第2四半期の決算ハイライトを記載しています。第2四半期累計の業績の主要な項目についてご説明します。

売上収益は前期比プラス6.7パーセントの29億7,000万円、営業利益は前期比プラス9.7パーセントの2億円、当期利益は前期比プラス6.7パーセントの9,000万円となりました。

売上収益は、フォトウエディングサービスにおいて、第1四半期に続き第2四半期も撮影件数、撮影単価とも前年同期を上回ることができました。また、アニバーサリーフォトサービスにおいても増収となりました結果、連結で前期比プラス6.7パーセントの増収となり、第2四半期までの累計としては過去最高の売上収益となっています。

営業利益は、人員増加による人件費の増加や、資本政策に関連する一時的な費用の発生などの影響を受けたものの、売上収益の増加、仕入れコストの削減、減価償却費の減少などにより、前期比プラス9.7パーセントの増益となりました。

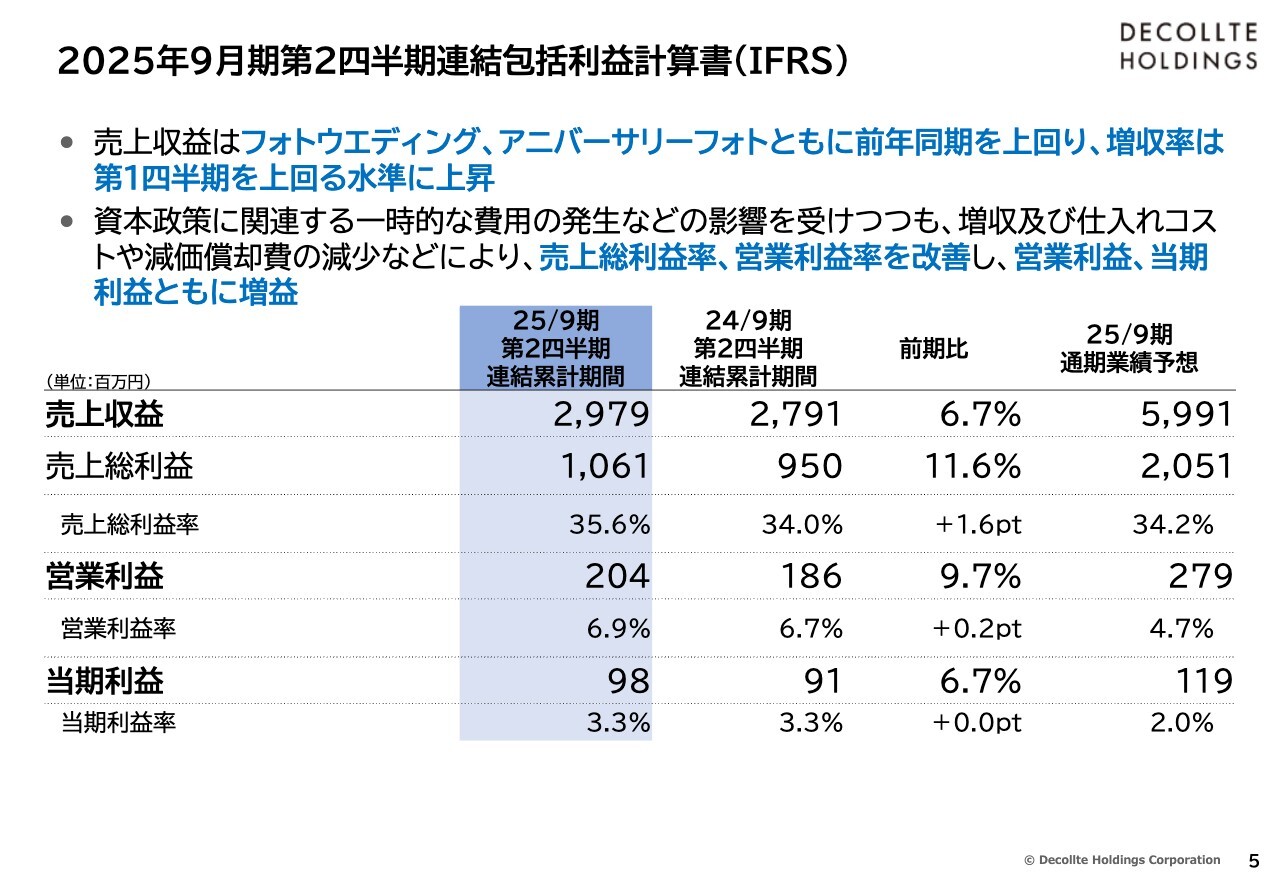

2025年9月期第2四半期連結包括利益計算書(IFRS)

第2四半期連結包括利益計算書を、前期の実績と当期の通期業績予想にそれぞれ対比してスライドに記載しています。決算ハイライトでもお伝えしたように、売上収益は前期比で増収となりました。増収率は第1四半期のプラス2.5パーセントからさらに上昇し、第2四半期までの累計でプラス6.7パーセントとなりました。

費用の面では、資本政策に関連する一時的な費用の発生などの影響を受けつつも、増収および仕入れコストや減価償却費の減少などが進んだことで利益率が改善し、営業利益、当期利益ともに増益となっています。

その他の主な項目は、ここでは割愛します。

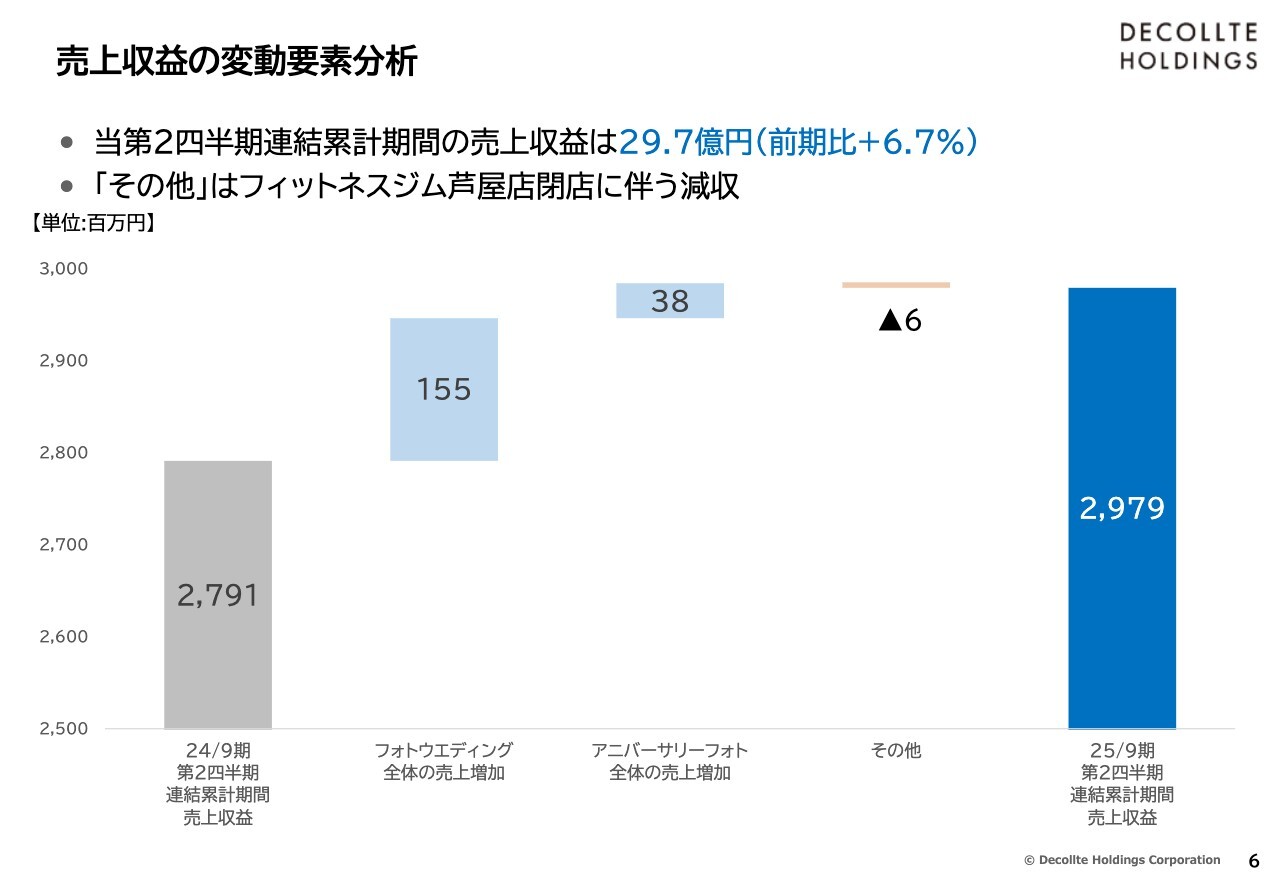

売上収益の変動要素分析

売上収益の前期からの増減の内訳となります。27億9,100万円から29億7,900万円へ、前期比プラス6.7パーセントの1億8,700万円の増収となりました。

増収の内訳としては、フォトウエディング全体の売上高の増加が1億5,500万円、アニバーサリーフォト全体の売上高の増加が3,800万円、フィットネス事業が1店舗を閉店した影響で、その他売上が600万円減少しています。

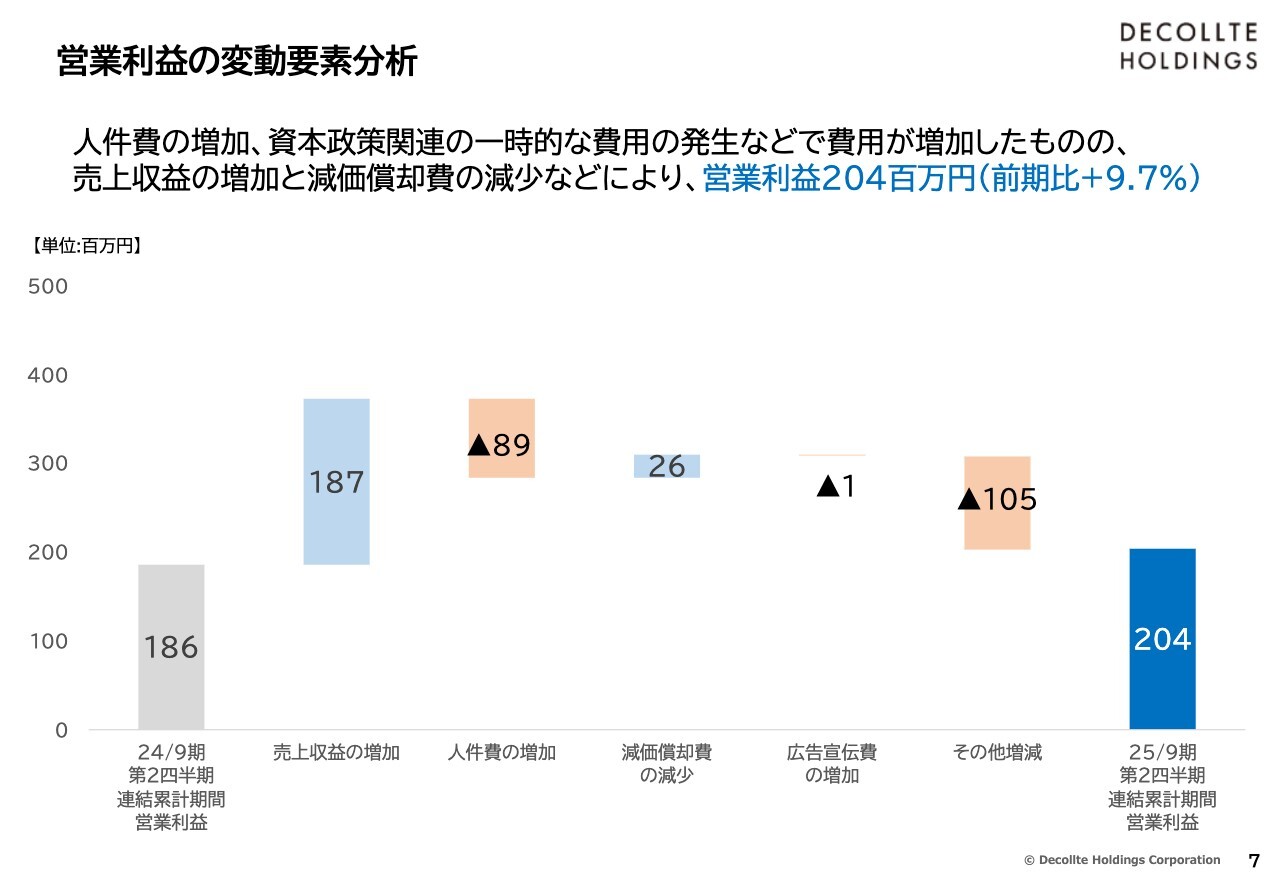

営業利益の変動要素分析

営業利益の前期からの増減内訳です。1億8,600万円から2億400万円へ、前期比プラス9.7パーセントの増益となりました。

営業利益の増減の内訳についてご説明します。まず、売上収益の増加によるプラス影響が1億8,700万円ありました。費用面では、人員数の増加により人件費が8,900万円、広告宣伝費が100万円増加する一方、減価償却費は2,600万円減少しました。

仕入れコストなども低減しましたが、資本政策関連の一時的な費用の発生の影響などにより、その他の費用が1億500万円増加した結果、第2四半期累計の営業利益は2億400万円となりました。

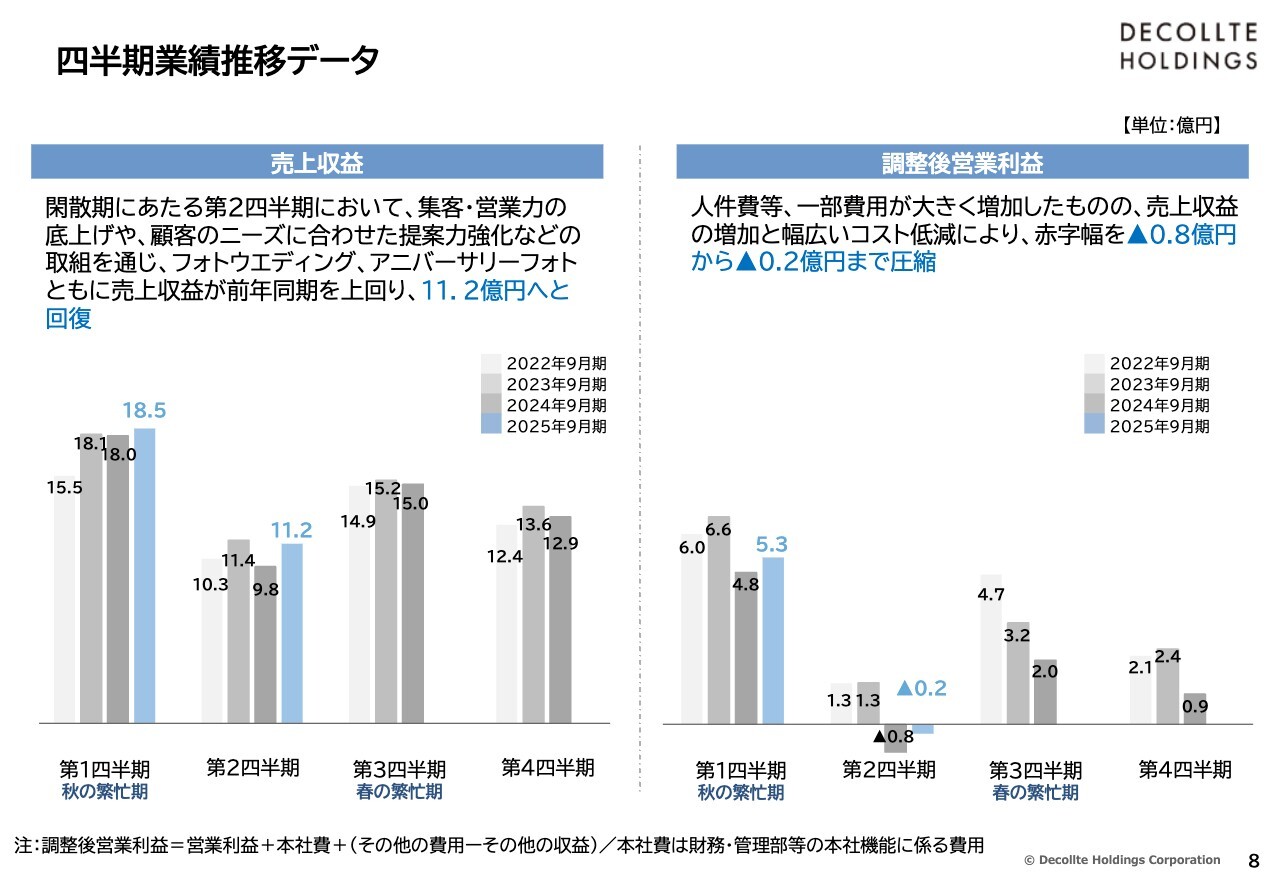

四半期業績推移データ

四半期ごとの業績推移です。当社の業績は四半期ごとに繁忙期と閑散期の差があり、紅葉シーズンの秋に係る第1四半期と桜が咲く春から初夏に係る第3四半期は繁忙期となります。

第2四半期は冬の寒さによりロケーション撮影が減少することや、正月休みと月の日数が少ない2月が含まれることで営業日数が少ないこともあり、例年最も売上収益の上がりにくい閑散期となっています。

スライドの左側には売上収益の推移を記載しています。当第2四半期は集客力と営業力の底上げや、顧客ニーズに合わせた提案力強化などの取り組みを通じ、フォトウエディング、アニバーサリーフォトともに売上収益が前年同期を上回り、11億2,000万円まで回復しています。

スライドの右側には、本社機能に係る費用を除いた調整後営業利益の推移を記載しています。先ほどお伝えしたように、人件費などで一部費用の増加がありましたが、売上収益の増加と幅広いコスト削減を進めた結果、赤字幅を前期の8,000万円から2,000万円まで削減しています。

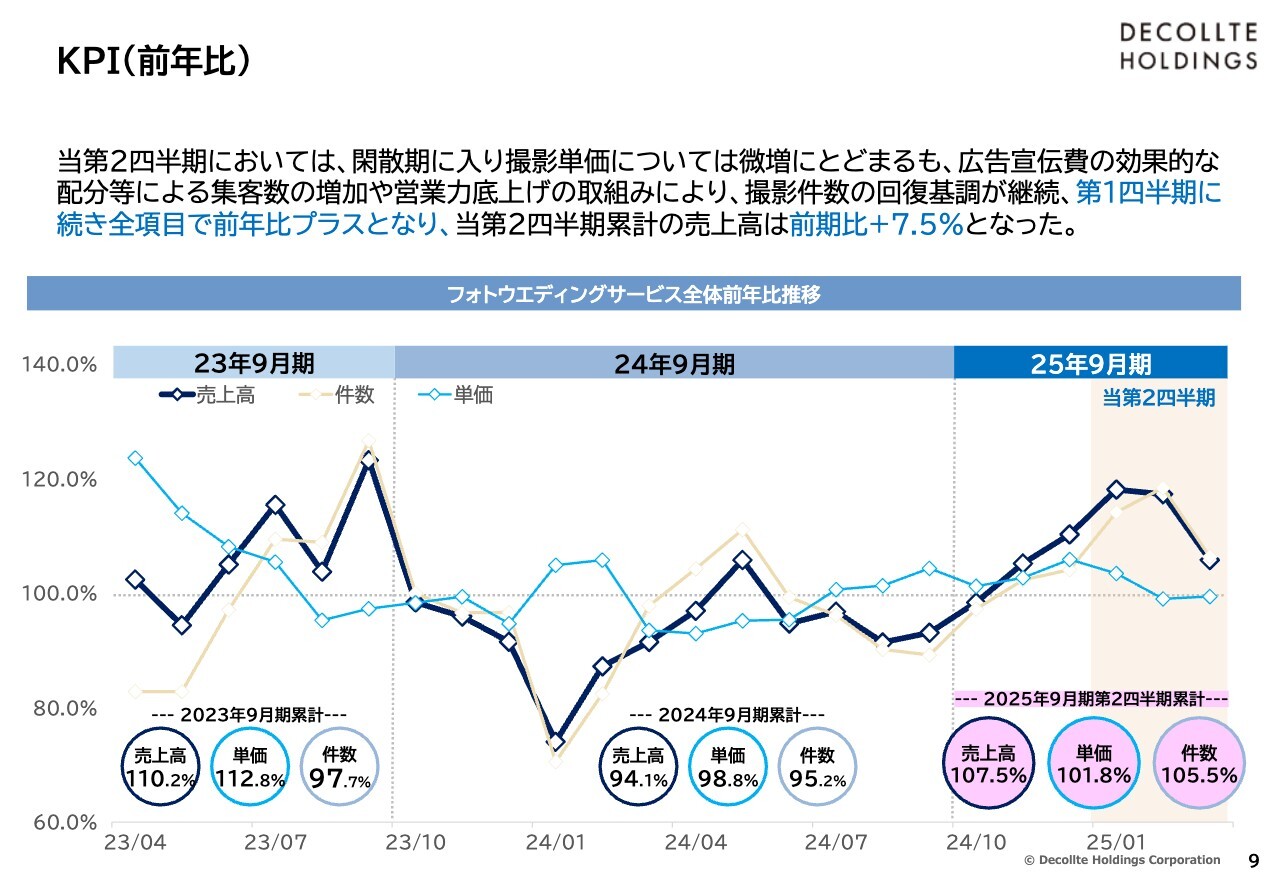

KPI(前年比)

スライドには、当社の主要事業であるフォトウエディングサービスのKPIとして、全体の売上高・撮影件数・撮影単価の前年比の推移を示しています。

業績ハイライトでお伝えしたとおり、第2四半期においては、広告宣伝費の効果的な配分などによる集客数の増加や、営業力の底上げなどの取り組みにより、撮影件数の回復基調が継続し、第1四半期に続いて全項目で前年比プラスとなりました。

結果、第2四半期累計の売上は前期比プラス7.5パーセントとなっています。

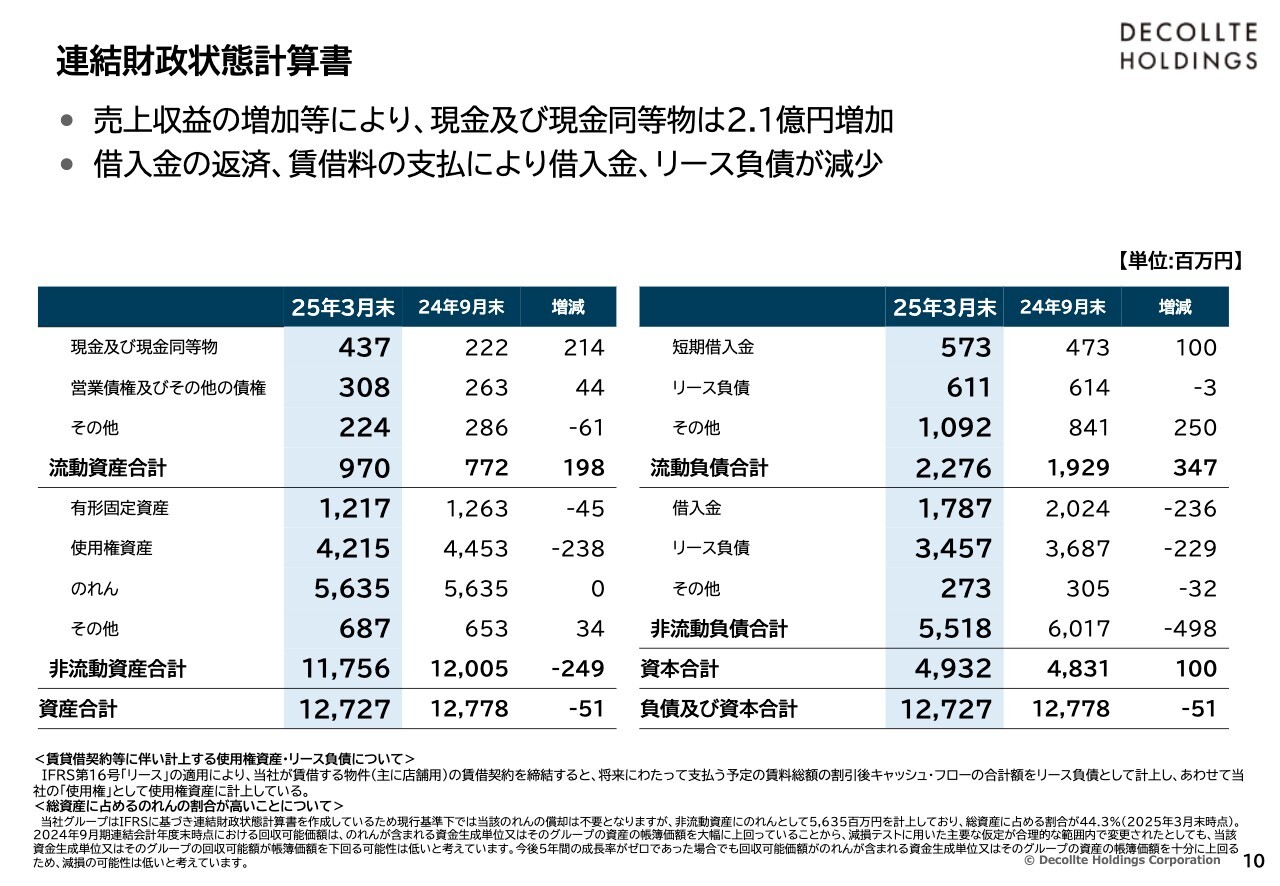

連結財政状態計算書

連結財政状態計算書のダイジェスト版と、前期末との比較になります。前期末からの主な変化としては、売上収益の増加などにより、スライド左側の流動資産に計上されている現金および現金同等物が2億1,400万円増加しています。

また、右側の非流動負債に計上されている長期借入金の返済により2億3,600万円の減少、リース負債は、主に店舗物件で発生する賃借料の支払いにより2億2,900万円減少しています。

リース負債ですが、企業規模と比較すると金額が大きいのではないかというご質問をいただくことがあります。これについては、当社が採用している国際会計基準(IFRS)特有のルールに従って、店舗物件の賃貸借契約の期間中に支払う賃料などの総額を、スライド左側の資産の部では使用権資産として、右側の負債の部では流動負債・非流動負債それぞれにあるリース負債として計上しているため、これらの科目の残高が非常に大きく表示されています。

負債項目のリース負債は、流動負債と非流動負債を合計すると約40億円と非常に大きな金額になりますが、日本会計基準でのリース負債とは異なります。先ほどご説明したように、ほとんどが、今後支払う店舗の家賃を使用権資産として計上しているものに対応する負債として計上しているもののため、この点についてご認識いただけますと幸いです。

また、のれんについてもよくご質問をいただきます。スライドの一番下に記載していますが、総資産に占めるのれんの割合は44.3パーセントとなっています。しかし、当社が毎年実施している減損テストの結果からも、減損の可能性は低いと考えています。また、今後利益を積み上げていくことで、資本に厚みを持たせ、見た目の安心を高めていきたいと考えています。

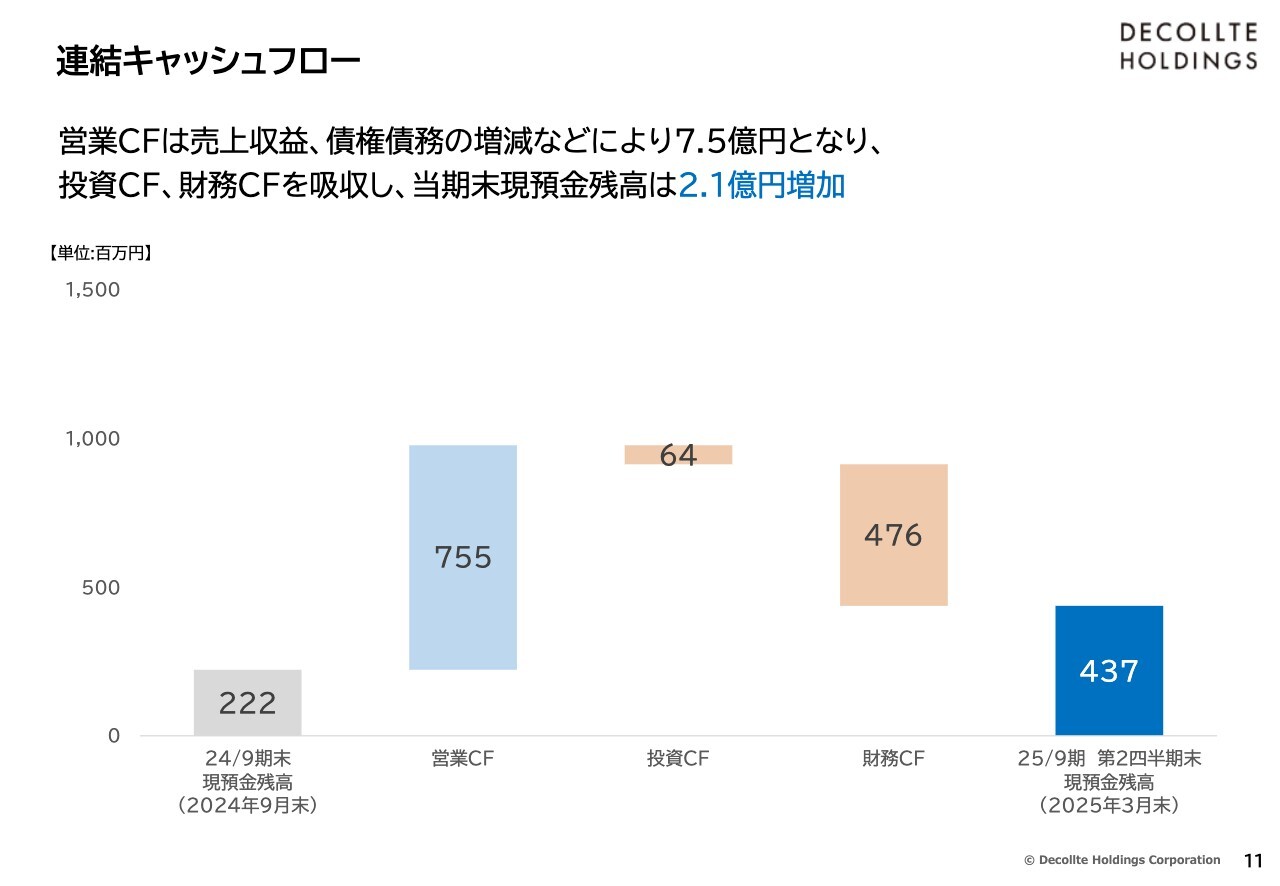

連結キャッシュフロー

当期におけるキャッシュフローの増減になります。スライドの図の一番左側、前期末の現預金残高2億2,200万円に対し、営業キャッシュフローは7億5,500万円のプラスとなりました。

投資キャッシュフローは、有形・無形固定資産の取得等により、6,400万円のマイナスとなっています。財務キャッシュフローは、借入金の返済や賃貸借契約に伴う家賃の支払いなどで4億7,600万円の支出となりました。結果、当期末の現預金残高は前期末から2億1,400万円増加し、4億3,700万円となっています。

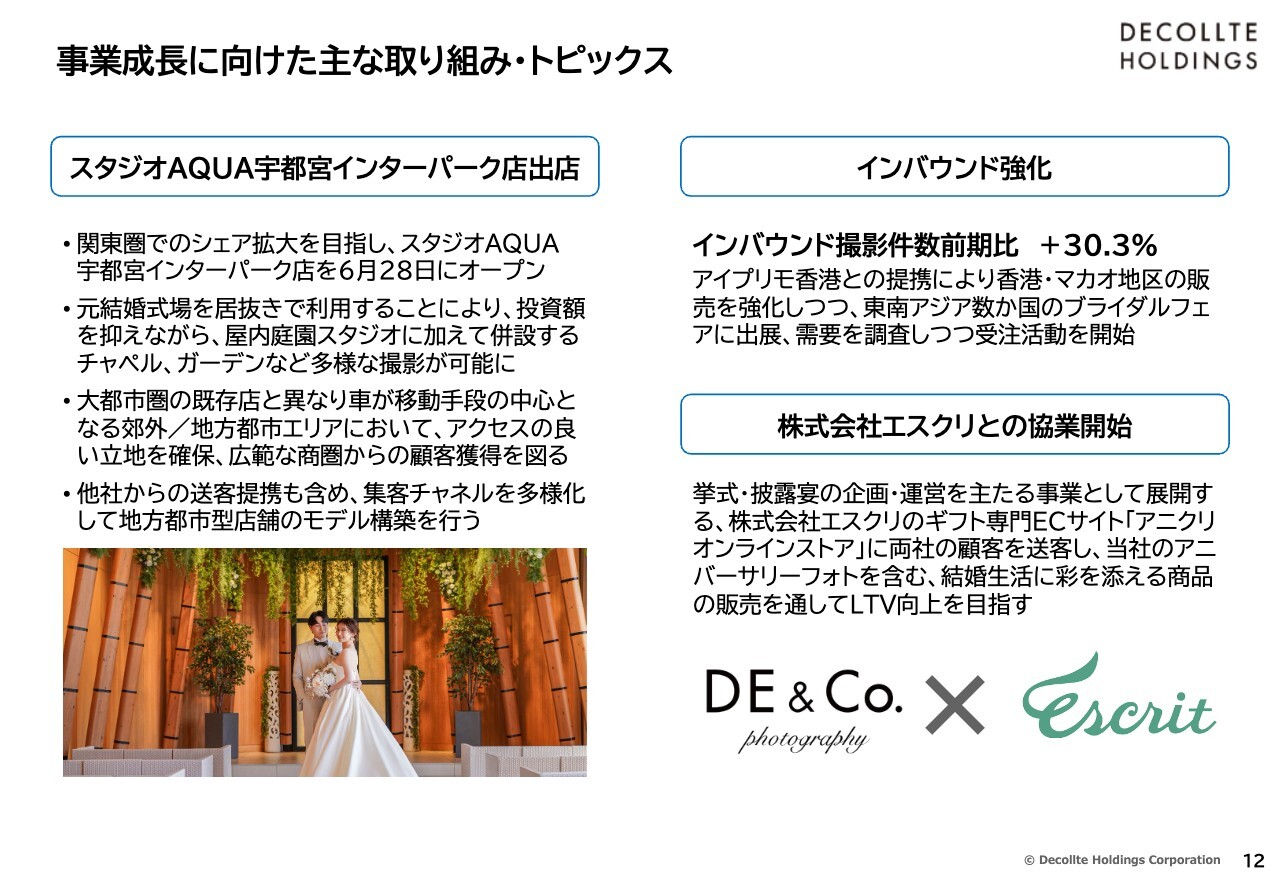

事業成長に向けた主な取り組み・トピックス

今後の事業成長に向けた、第2四半期における主な取り組みとトピックスについてご説明します。

1点目は、フォトウエディングの新店舗の出店です。関東圏でのシェア拡大を目指し、2025年6月28日にスタジオAQUA宇都宮インターパーク店をオープンすることとなりました。

既存の店舗は、リゾート地以外では大都市のターミナル駅への出店が多く、そのほとんどはオフィスビル内の区画をスタジオとして利用した店舗ですが、宇都宮インターパーク店は、もともと結婚式場だった物件に最小限の改装を加えながらほぼ居抜きで活用しています。

これによって、初期投資の金額を抑えながらも、当社のスタジオの特徴でもあり、顧客の支持も高い屋内庭園スタジオに加えて、もともと併設されているチャペルやガーデンなど、敷地内で多様な撮影が可能な店舗としてサービスを開始する予定です。

出店する宇都宮インターパークは、幹線道路だけでなく、北関東自動車道の宇都宮上三川インターチェンジに隣接した北関東最大級の小型商業エリアでもあります。ここに出店することにより、従来の大都市圏とは異なる、車が移動手段の中心となる郊外や地方都市エリアにおける店舗として、広範な商圏からの顧客獲得を図ります。

投資額を抑えつつ、他社からの送客提携も含め、集客チャネルを多様化することにより、地方都市型店舗のモデルの構築を進めていきます。

2点目は、インバウンドの強化です。前期より継続して取り組んでいますが、第2四半期累計でのインバウンドの撮影件数は前期比プラス30.3パーセントと、順調に増加しています。

香港・マカオ地区では、昨年9月からスタートしたアイプリモ香港との提携により、現地の常設店舗での販売を強化しつつ、これまで香港につぎ込んでいた当社内のリソースを他のエリアに振り向けることにより、より広い地域から顧客を呼び込む取り組みを進めています。

すでに新たな市場へのアプローチとして、東南アジアの複数の国でブライダルフェアに出展しています。現地の潜在顧客に直接当社のサービスをご紹介することを通して、国ごとの需要を調査しながら受注を開始しています。

3点目は、挙式・披露宴の企画・運営を主要事業として展開している株式会社エスクリとの協業の開始です。第1弾として、エスクリが運営するギフト専門ECサイト「アニクリオンラインストア」において、当社のアニバーサリーフォトを中心とする撮影サービスを販売しています。

スタジオをご利用いただいた当社の顧客に、「アニクリオンラインストア」で利用可能な特典を付与することで、送客する取り組みを開始しました。結婚を機に、エスクリ、あるいは当社をご利用いただいた顧客に対し、結婚生活に彩りを添える商品をご提供することにより、LTVの向上を目指して取り組んでいきます。

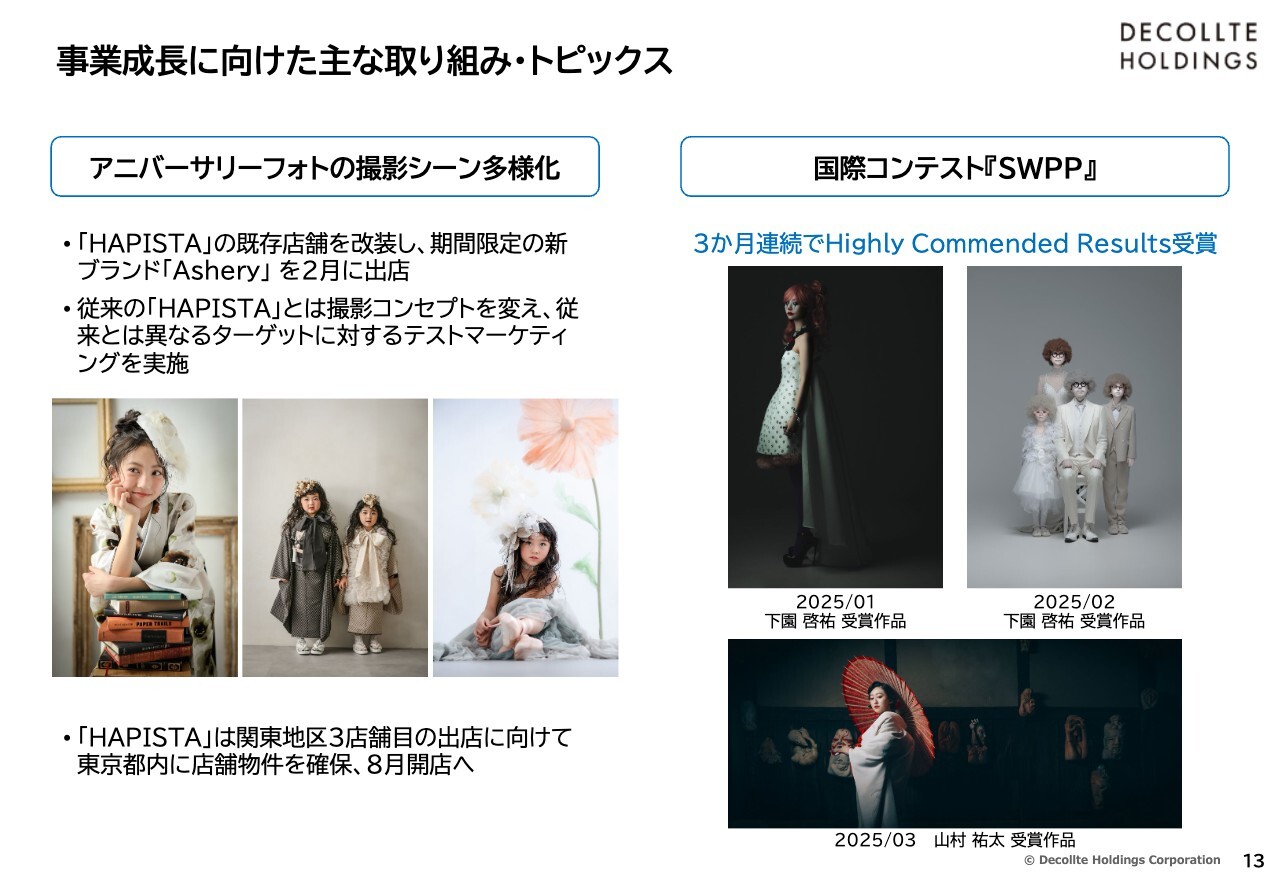

事業成長に向けた主な取り組み・トピックス

4点目は、アニバーサリーフォトにおける撮影シーンの多様化です。当社はこれまで、アニバーサリーフォトにおいて「HAPISTA」ブランドでの展開を進めてきました。「HAPISTA」は現在、関西を中心に7店舗を展開しています。

今後のアニバーサリーフォトの事業拡大を見据え、今年2月に「HAPISTA尼崎店」を「studio Ashery」という新ブランドに改装しました。撮影コンセプトを変えて、従来とは異なるターゲットに対するテストマーケティングを開始しています。一定期間、テストマーケティングを行った結果を踏まえ、今後の事業拡大に向けた展開を検討していきます。

一方で、既存ブランドの「HAPISTA」については、関東でのブランド力強化を目指します。2025年8月に予定している関東地区3店舗目のオープンに向けて、東京都内で物件を確保しています。こちらについては、詳細が決まり次第、適切なタイミングで発表します。

5点目は、フォトグラファーの国際コンテストの受賞についてです。第2四半期においても当社のフォトグラファーが国内外の各種コンテストで数多くの賞を受賞したため、その一部をご紹介します。

国際的な写真家協会であるSWPPが主催する「Monthly Image Competition」において、当社の社員が3か月連続でHighly Commended Resultsを受賞しました。また、スライドには記載していませんが、ほかにも国内外のコンテストで数多くの賞をいただいています。

受賞者として名前が挙がるのはフォトグラファーですが、出品するどのような作品でも被写体である顧客やモデルのメイクを担当するのは、当社のメイクアップアーティストのため、フォトグラファーとメイクアップアーティスト、双方の高い技術と創造性があってこその受賞でもあります。

このように、自社で採用して育成した高い技術を持つプロフェッショナル人材を多数抱えていることは、当社の強みの1つでもあります。

2025年9月期第2四半期の業績およびトピックスに関するご説明は以上です。

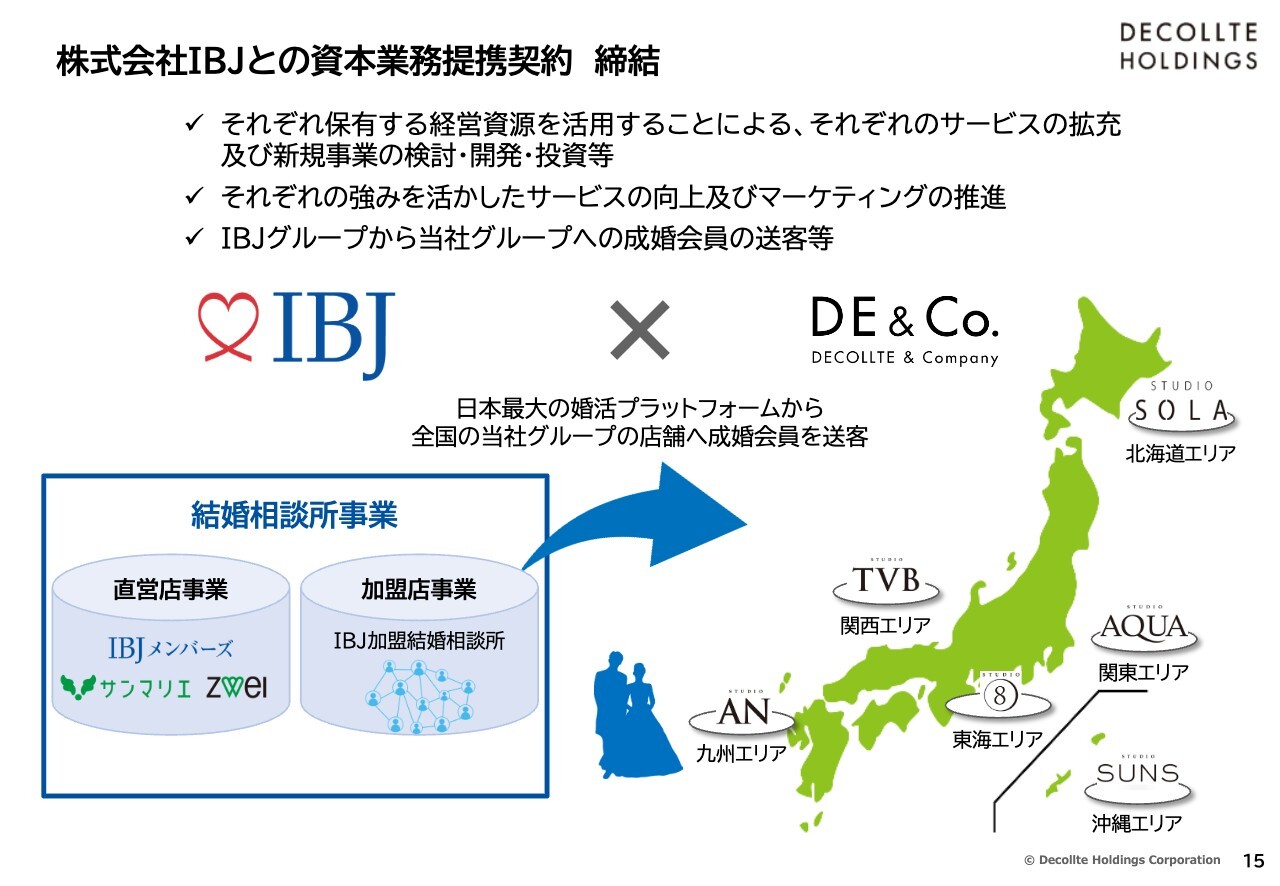

株式会社IBJとの資本業務提携契約 締結

続いて、2025年4月25日に発表した、株式会社IBJとの資本業務提携についてご説明します。

IBJは「『ご縁がある皆様』を幸せにする」という経営理念のもと、全国の結婚相談所が加盟する結婚相談所ネットワーク「IBJ」や直営の結婚相談所、婚活マッチングサイトの運営、ならびにライフデザイン事業を複合的に運営されています。

2022年からは当社の株主として6パーセントほどを保有いただき、限定的ではあるものの、業務面においてもさまざまな協力の検討および取り組みを進めてきました。

今回の資本業務提携に至った背景をご説明します。当社は昨年11月に中期経営計画を発表しています。当期については、再成長に向けた事業基盤の強化に注力し、2026年9月期よりフォトウエディングを中心にライフフォトカンパニーとして継続的な成長軌道に乗せ、2028年9月期には売上高90億円、営業利益率10パーセント以上の達成を目指しています。

この中期経営計画の中で、当社は「フォトウエディングサービスのさらなる成長」を重要なテーマの1つに掲げています。

当社の連結売上収益に占めるフォトウエディングサービスの割合は90パーセント以上となり、国内市場においてもシェアNo.1となっています。ただし、その市場シェアはまだ10パーセント強にとどまっているため、コロナ禍以降も成長を続けているフォトウエディング市場の中で、当社もシェアを高めながら成長を続けていく過程にあると考えています。

その成長を実現していくためには、当期の売上収益回復の要因として、本日ご説明したような「営業力の強化」や「提案力の強化」など自社で取り組める施策に加え、撮影件数を増やすための「集客力の強化・多様化」が非常に重要な取り組みとなっていきます。

当社は、従前よりWeb検索やWeb広告から自社サイトへの流入による集客に強みを発揮し、その配分を機動的に変動させることで、効率的な集客を実現しています。しかし、Webだけではアプローチしきれていない潜在顧客層が一定数存在することも認識しています。

次のスライドでご説明しますが、IBJが運営する国内最大の結婚相談所および婚活マッチングサイトのネットワークを当社が活用することで、フォトウエディングサービスにおける事業基盤、特に集客のパイプラインを一層強固にすることが可能となると考えています。

中期経営計画の達成を大きく推進・加速すること、ひいては当社の企業価値向上を図ることが可能であると判断し、今回の資本業務提携に至っています。

両社の取り組みとしては、スライドに記載しているように、それぞれの経営資源を活用したサービスの拡充および新規事業の検討、開発、投資を進めること、また、それぞれの強みを活かしたサービスの向上およびマーケティングの推進など、両社で協議の上で順次進めていきます。まずはIBJグループから当社グループへの成婚会員の送客について最優先で進めるべく、両社で実務面の協議を具体的に進めています。

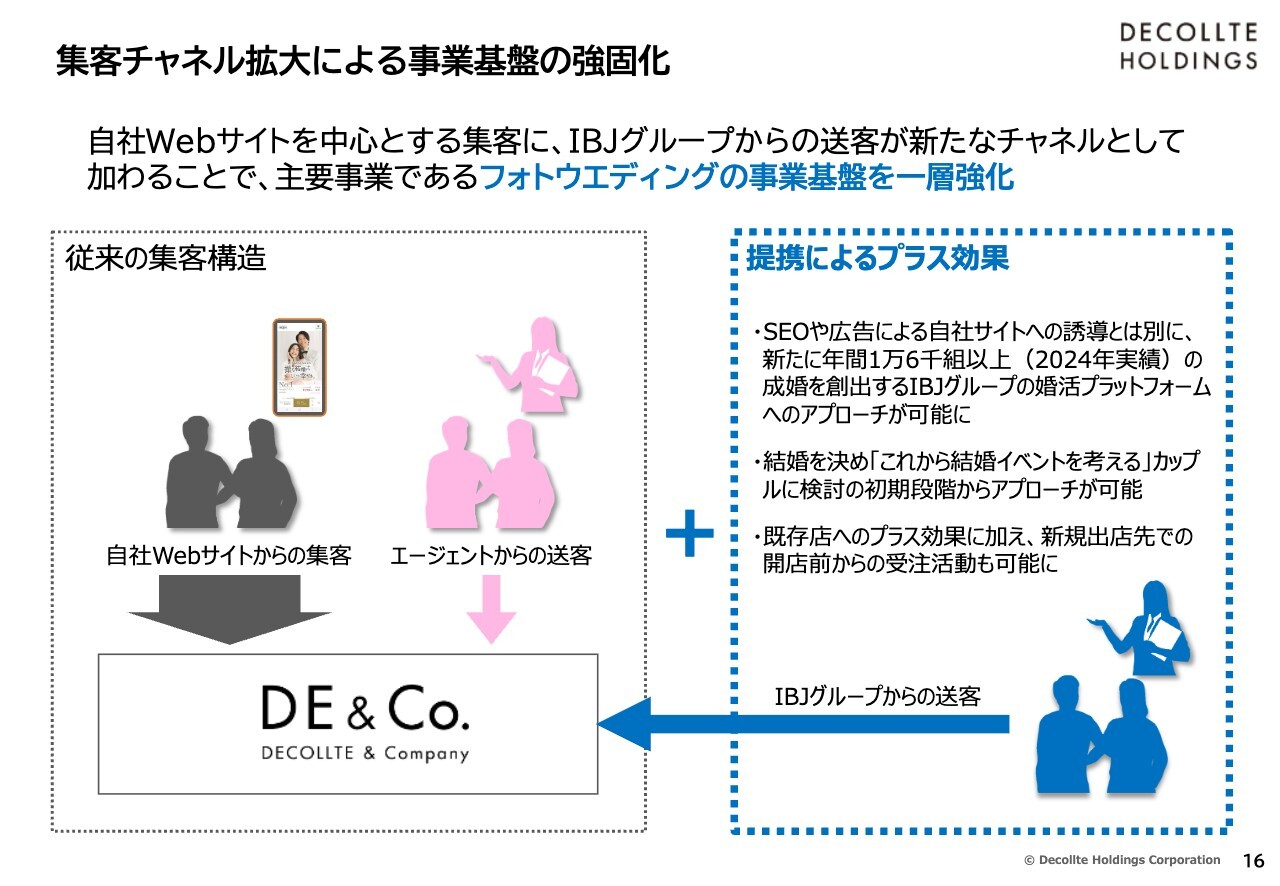

集客チャネル拡大による事業基盤の強固化

IBJグループから当社グループへの成婚会員の送客を最優先に進めていくことにより、当社が得られる効果についてご説明します。

スライドの左側には、当社の従来の集客構造を記載しています。当社はWebマーケティングを内製化し、広告媒体の多様化、出稿配分の調整、Webサイトの絶え間ない改善により、獲得効率を維持し、9割以上の集客を自社サイト経由で行っています。

これに加え、ほかのウエディング関連事業者との提携による送客がアドオンされる構造になっています。このため、アプローチできるターゲットはフォトウエディングに関心、興味を持ち、一定のニーズが顕在化した顧客が中心となっていました。

今回、IBJとの資本業務提携の締結により、従来の自社サイトを中心とする集客に加え、年間1万6,000組以上の成婚を創出するIBJの婚活プラットフォームへのアプローチが可能となります。このことにより、結婚が決まったばかりの、これから結婚イベントを考えるカップルをターゲットにすることが可能になります。

コロナ禍以降、挙式離れが加速する中で、結婚に関するイベントをこれから考えていく方々、つまりニーズが顕在化する前の潜在顧客層に、早い段階でフォトウエディングの提案を行えることは、非常に大きな効果をもたらすと考えています。

また、もともと結婚に際して何らかのイベントの実施を考えられている方々に対しても、競合他社に先駆けて当社がアプローチできることになります。

IBJとの取り組みは、当社の既存店に対する送客効果だけでなく、今後、新規出店時にも効果を発揮すると考えています。具体的には、出店地域における当社の認知度がまだ低い場合や、Web集客の効果が高まる前の段階においても、一定規模の集客チャネルとして機能し、受注活動が可能になることが期待されます。これにより、事業基盤のさらなる強化につながるものと考えています。

ここまでお伝えしたとおり、この資本業務提携は、当社の中長期的な事業の発展および企業価値の向上に資するものと判断していますが、現時点において当期の業績への影響額等は、調査中です。今後の両社間の具体的な取り組みの進捗や、当社の業績動向を踏まえ、業績予想を修正する必要が生じた場合はすみやかに開示します。

また、中期経営計画に関しても同様に、業務提携の具体的な進捗を見極めた上で判断することになると考えています。

以上が、株式会社IBJと締結した資本業務提携に関するご説明となります。

次のページ以降は、カンパニー・ハイライトとして、当社の特徴、強みなどをコンパクトにまとめた資料となっています。本日の資料は、決算説明資料として当社のIRサイトにも掲載をしていますので、お時間のある時にご覧いただけると幸いです。

以上でご説明を終了します。ご清聴いただきありがとうございました。

質疑応答:事業基盤再構築の進捗について

司会者:「閑散期である第2四半期にお

新着ログ

「サービス業」のログ