提供:DAIWA CYCLE株式会社 2026年1月期第2四半期決算説明

DAIWA CYCLE、売上高・営業利益ともに上期過去最高を達成 電動アシスト車の売上好調で客単価が上昇

目次

涌本宜央氏:DAIWA CYCLE株式会社決算説明会をご視聴いただき、ありがとうございます。代表取締役社長の涌本宜央です。よろしくお願いします。

それでは、2026年1月期中間期の決算説明を目次に沿って進めていきます。

会社概要

会社概要・事業概要です。1980年に大阪の近畿日本鉄道八尾駅前で駐輪場経営を開始したのが当社の始まりです。

その後、駐輪場のお客さまから修理の依頼を受けたことをきっかけに自転車の修理を行い、そこから自転車の販売へと業務を拡張していきました。

1999年に自転車専門の大型チェーン店を目指し、大阪府八尾市に1号店である青山店を出店しました。その後、関東・中部地域に出店を拡大し、2026年7月末時点で145店舗を展開しています。

DAIWA CYCLEの経営理念

当社の経営理念は「自転車の『新しいアタリマエ』を創る」です。これまでの当たり前に満足することなく、さらに次の満足を目指します。

効率化が求められる時代だからこそ、人にしかできない真心のこもったサービスの提供こそが、DAIWA CYCLEの目指す道だと考えています。

店舗の状況

店舗の状況についてです。当社は東名阪エリアに145店舗を展開しており、地域別では関西エリアが83店舗、関東エリアが59店舗、中部エリアが3店舗となっています。

主な店舗は郊外のロードサイド店の「DAIWA CYCLE」で、売り場面積約200坪、自転車展示台数約500台を誇る大型店です。

また、ショッピングモールや駅近の立地には、当社ブランドである「DAIWA CYCLE STYLE」を展開しています。「DAIWA CYCLE STYLE」の売り場面積は40坪から100坪とやや小ぶりですが、立地の特性を活かし、購買心理を刺激する多様な提案を行っています。

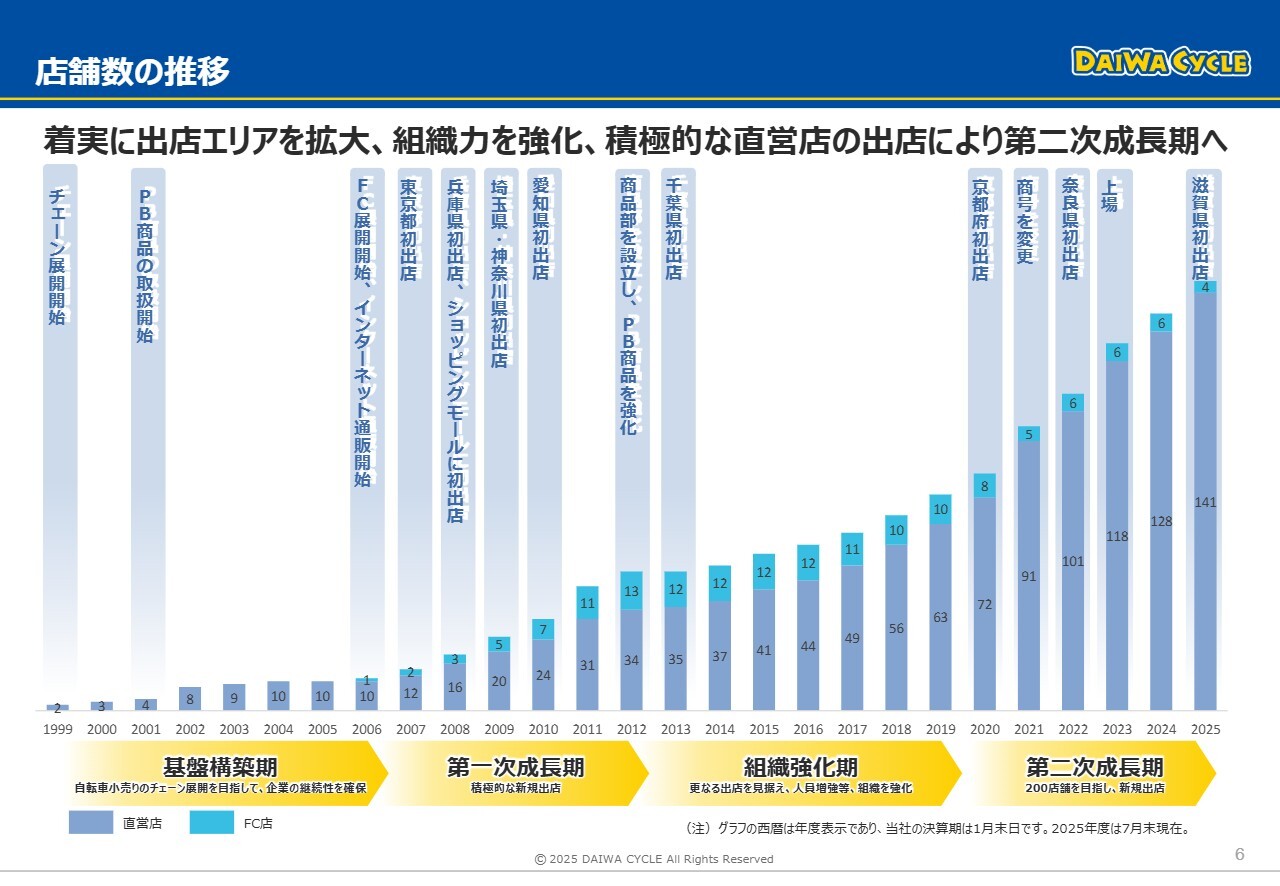

店舗数の推移

店舗数の推移についてです。最初の5年間は基盤構築期として、この時点で10店舗を展開しました。次の第1次成長期である6年間で30店舗に拡大しました。2012年にはさらなる成長を目指し、組織強化の重要性を認識し、評価制度や教育制度などの内部管理体制を構築しました。そして、2018年からは200店舗計画を掲げ、年間10数店舗の出店を続けています。

主軸となる実店舗の特徴

もう少し詳しく、実店舗の特徴についてご説明します。先ほど、主な店舗はロードサイド店とお伝えしましたが、当社は国道のような幹線道路ではなく、自転車や歩行者が多く日常生活で使用される生活道路に出店しています。

店舗レイアウトも立地に合わせ、気軽に空気を入れたり修理を承ったりできるよう、入口に「ピット」と呼ばれる修理場を設置しています。

このような店舗をドミナント展開しています。大阪では、途切れのない体制で、知名度とさらなるサービスの向上に努めています。

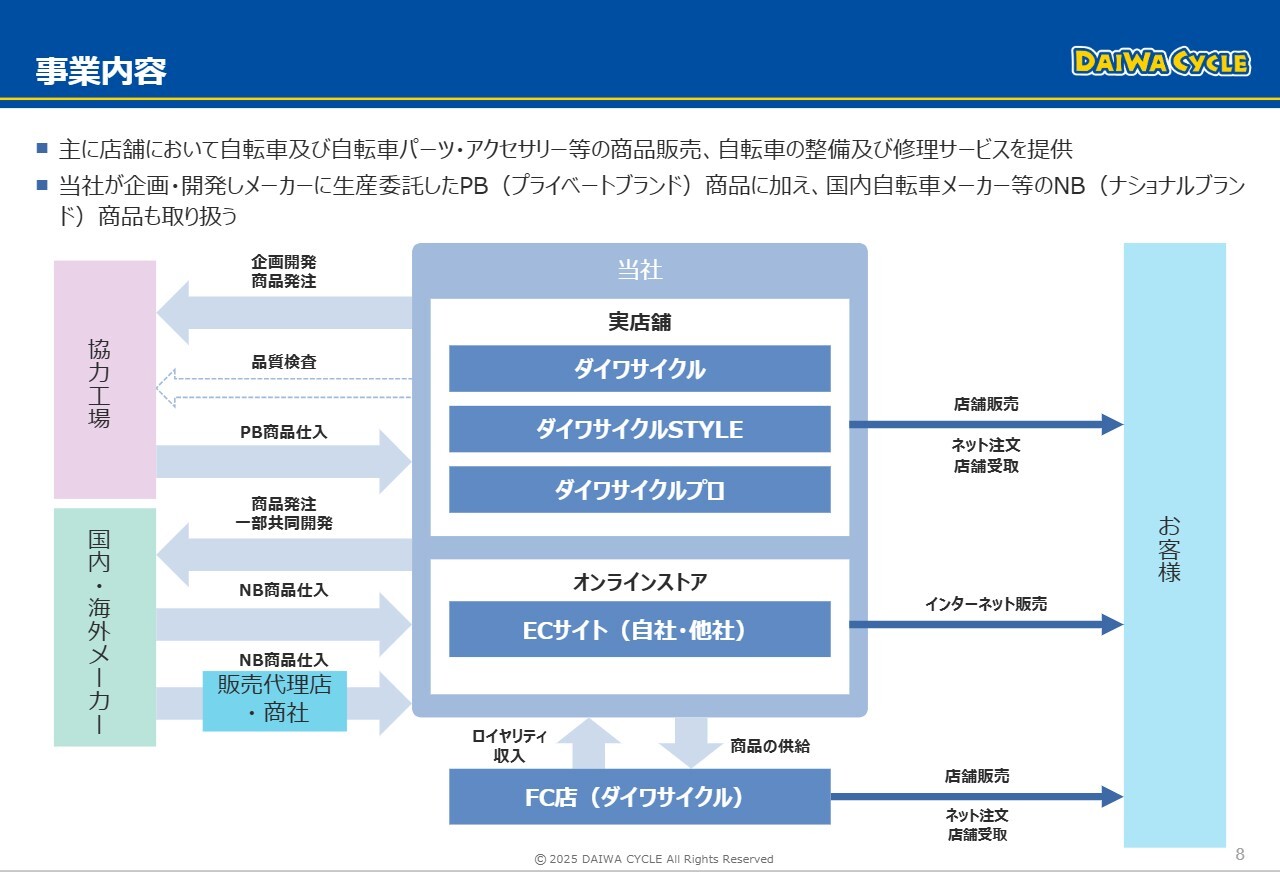

事業内容

事業内容は、店舗において自転車および自転車パーツ、アクセサリーなどの商品を販売し、自転車の整備および修理サービスを提供することです。

主な商品は、当社が企画・開発し、協力工場で生産しています。それらの商品を、当社の実店舗とオンラインストアで販売しています。

また、このようなプライベートブランド商品に加えて、国内外のナショナルブランド商品も取り扱っています。

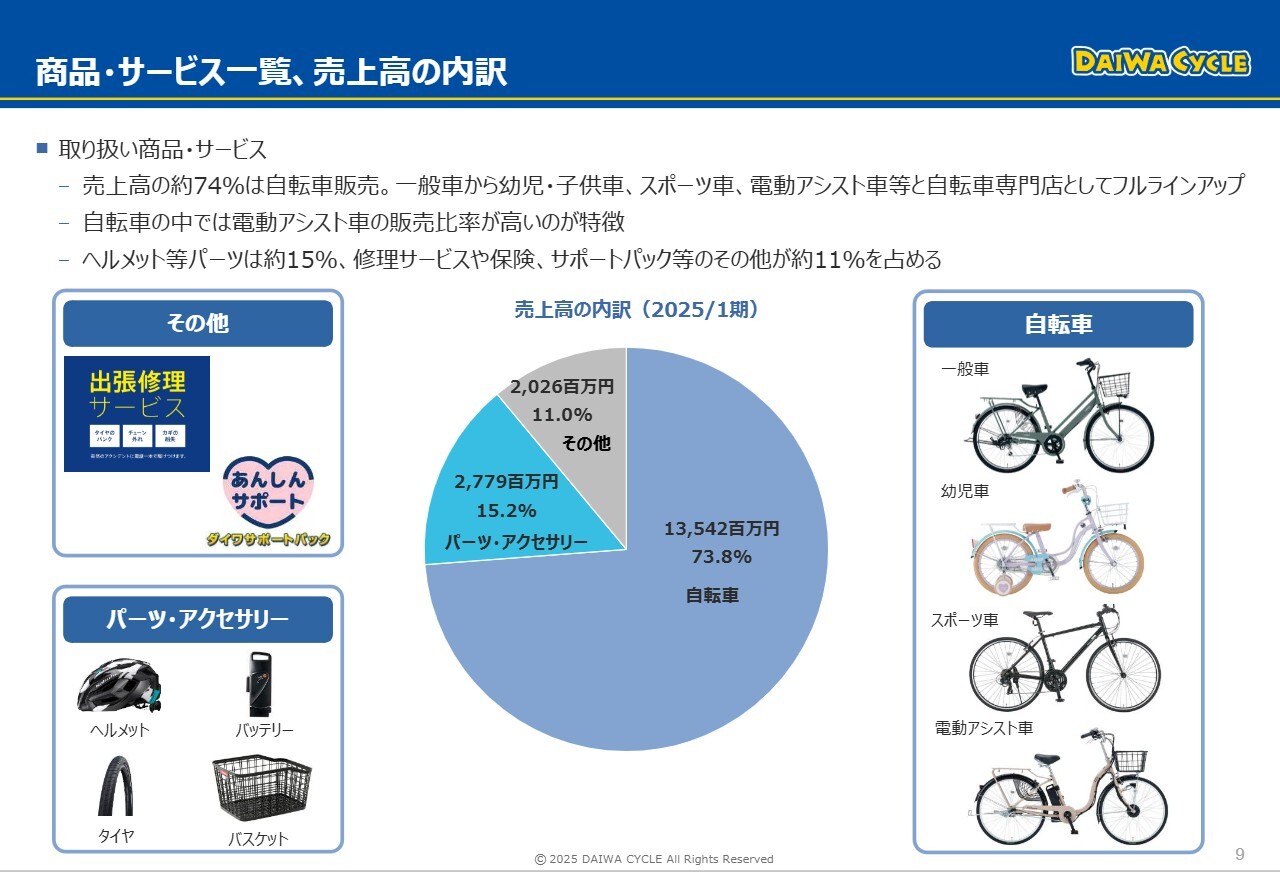

商品・サービス一覧、売上高の内訳

売上高の内訳についてです。自転車が約74パーセントを占めており、すべてのカテゴリを取り扱っています。特に近年は電動アシスト車の売上が伸び続けています。

また、パーツ・アクセサリーが約15パーセント、その他の売上が約11パーセントです。その他には、修理代やサービス・商品の売上が含まれています。

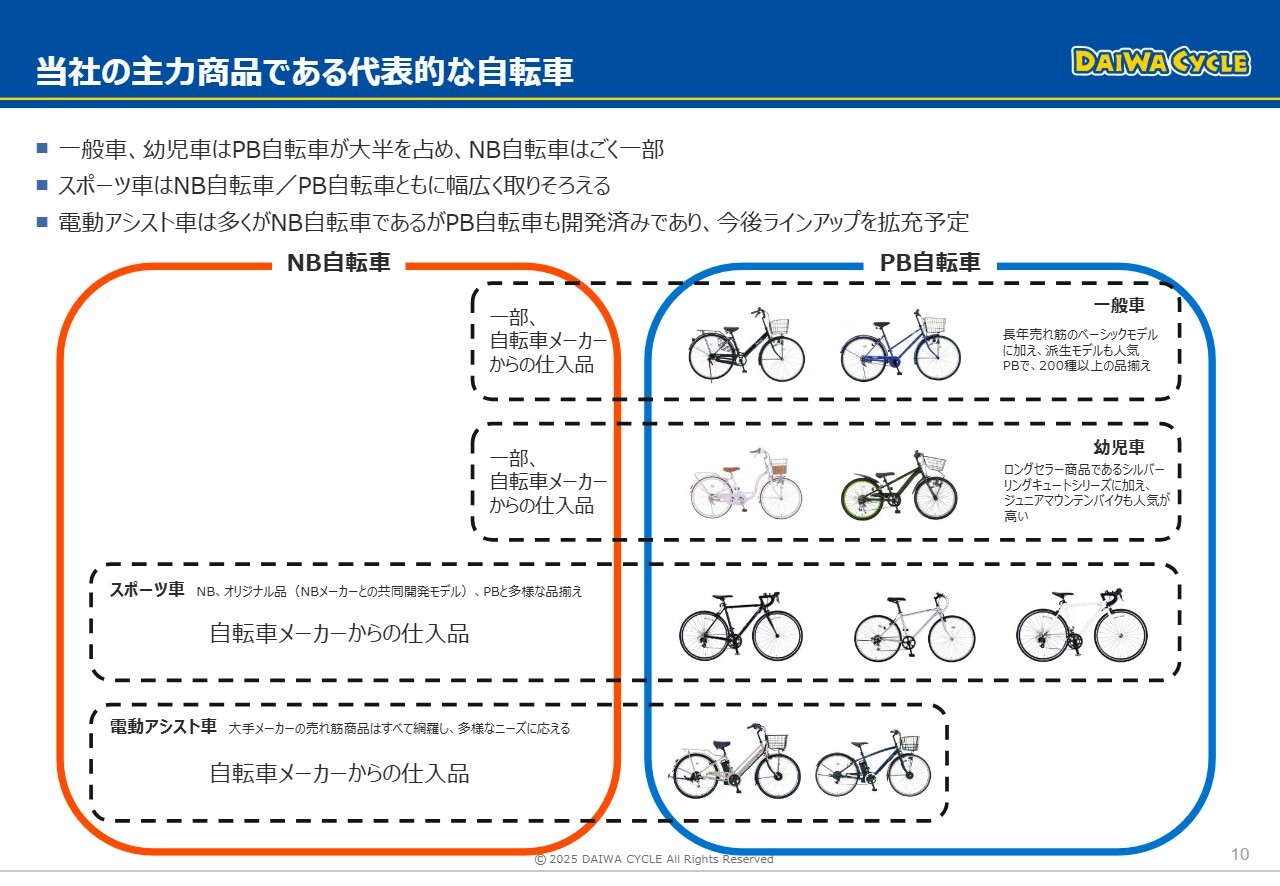

当社の主力商品である代表的な自転車

当社の一般車は大半がプライベートブランドです。一方で、電動アシスト車はナショナルブランドが大半を占めています。現在、電動アシスト車およびスポーツ車についてもプライベートブランド化を進めています。

顧客満足度を高める手厚いアフターフォロー~出張修理サービス~

サービスについてご説明します。当社には出張修理という代表的なサービスがあります。お電話をいただければバイクで駆けつけて修理を行うという、創業当時から続けてきた当社の代名詞ともいえるサービスです。

お客さまの「困った」を1分1秒でも短縮したいと考え、このスタイルで出張修理を行っている自転車店は、当社だけです。

大阪ではすでに出張修理エリアを網羅していますが、首都圏でも同様に出店を進め、他社にはまねできない万全のアフターフォロー体制を構築したいと考えています。

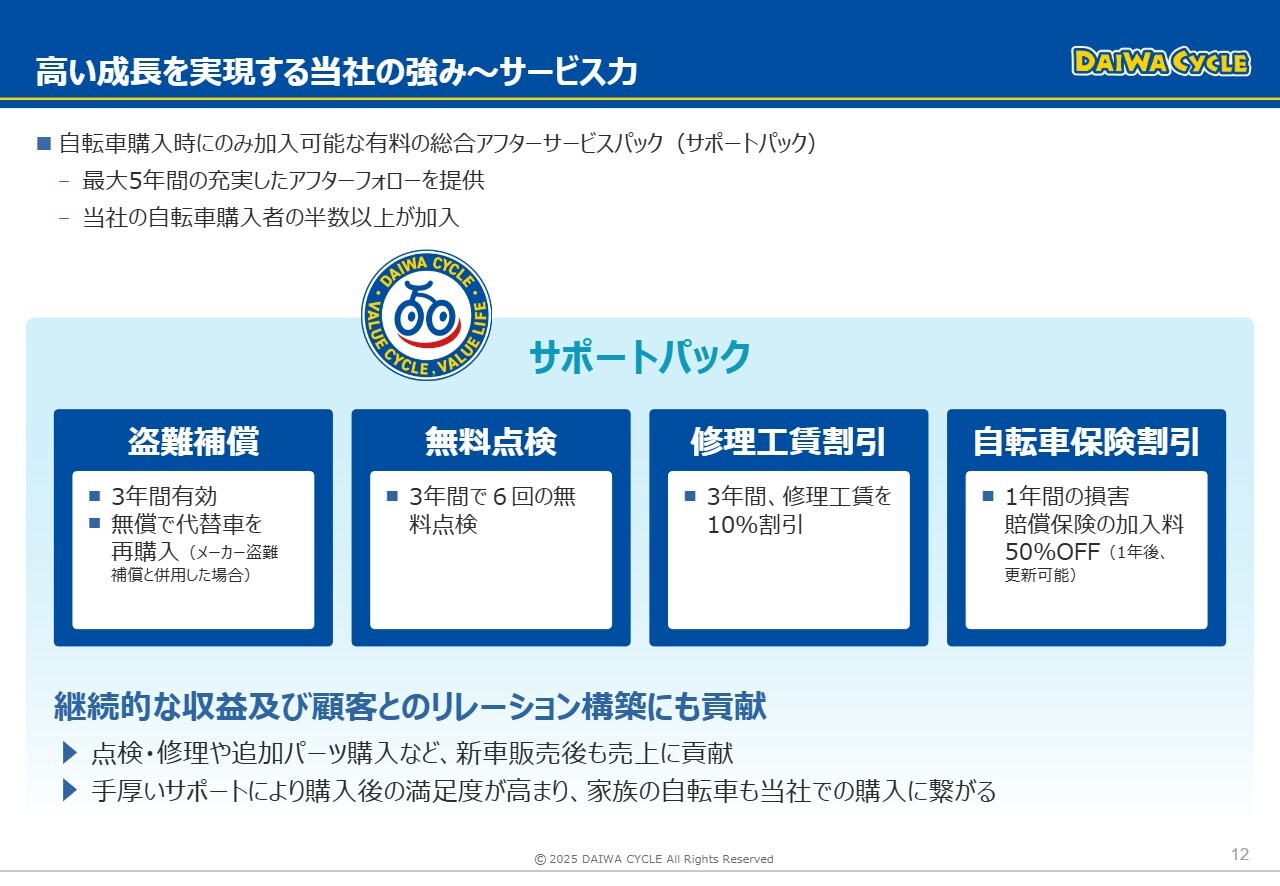

高い成長を実現する当社の強み~サービス力

自転車購入時にのみ加入可能な「サポートパック」という有料の総合アフターサービスパックがあります。このサービスは、自転車をご購入いただいたほとんどの方が加入しています。

内容としては、盗難補償、無料点検、修理工賃割引、自転車損害賠償保険割引が含まれています。

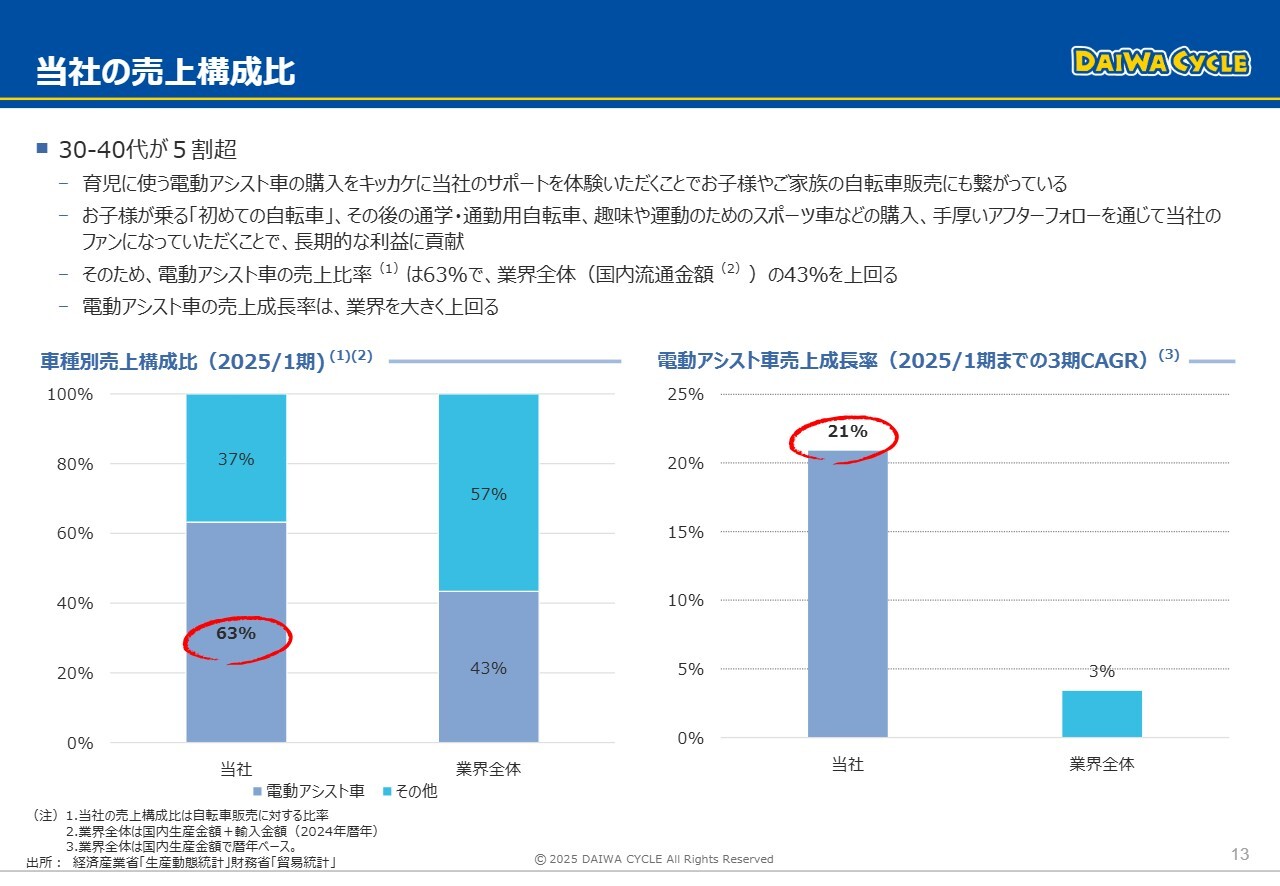

当社の売上構成比

当社の売上構成比です。現在、育児用として主流となっているのが電動アシスト車です。当社では、最も強い客層に支持されている自転車であり、成長市場でもある電動アシスト車の販売に注力しています。

当社の電動アシスト車の売上比率は、2025年1月期実績で63パーセントとなり、業界全体の43パーセントを上回っています。年平均成長率も、業界全体の3パーセントに対し、当社は21パーセントと大きく上回っています。

以上が当社の会社概要・事業概要です。

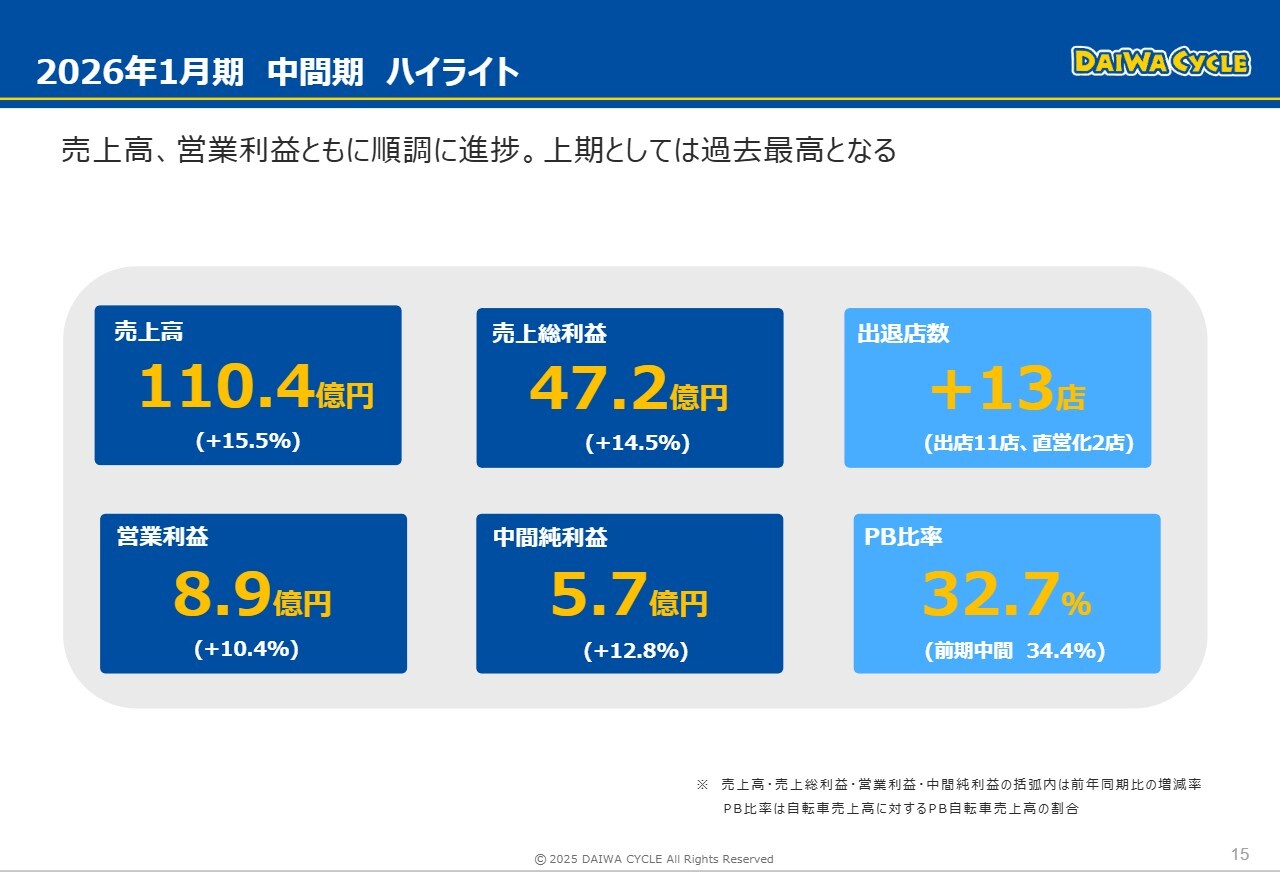

2026年1月期 中間期 ハイライト

2026年1月期中間期の業績についてご説明します。2026年1月期中間期のハイライト情報です。売上高および営業利益が、上期として過去最高を記録しました。

売上高は110億4,000万円で、前年同期比プラス15.5パーセント、営業利益は8億9,000万円で、前年同期比プラス10.4パーセントです。

店舗数は、前期末から新規で11店舗を出店、フランチャイズ店2店舗を直営化して、直営店141店舗、フランチャイズ店4店舗の計145店舗となりました。

プライベートブランド比率は前年同期比で低下し、32.7パーセントとなりました。

2026年1月期 中間期 業績

売上高は、店舗数の増加と電動アシスト車の好調により増収を達成しました。

営業利益は、電動アシスト車比率の増加に伴う売上総利益率の低下や、出店拡大による各種費用の増加があったものの、増益となりました。

2026年1月期 中間期 業績(業績予想比較)

中間期における業績予想比較です。売上高および各段階利益において、業績予想を上回る結果となりました。

出店に関しても、中間期計画の10店舗に対して実績は11店舗と、順調に進んでいます。

2026年1月期 中間期 売上高構成・売上総利益率

売上高構成および売上総利益率についてです。前年同期に比べて店舗が18店舗増加したことに伴い、品目別売上高も増加しています。

売上総利益率は、一般車に比べて利益率の低い電動アシスト車が好調だった影響で低下したものの、6月以降の修理需要の増加により、マイナス0.3ポイントと微減にとどまりました。

また、第2四半期(5月から7月)では、売上総利益率が前期の45.0パーセントから今期は45.1パーセントへと上昇しています。これは為替が若干円高に振れたことと、利益率が高い修理件数の増加が要因です。

プライベートブランド比率は1.7ポイント低下しました。これは電動アシスト車の中でも特にナショナルブランド商品が好調だったためです。引き続き、電動アシスト車のプライベートブランド拡充に努めていきます。

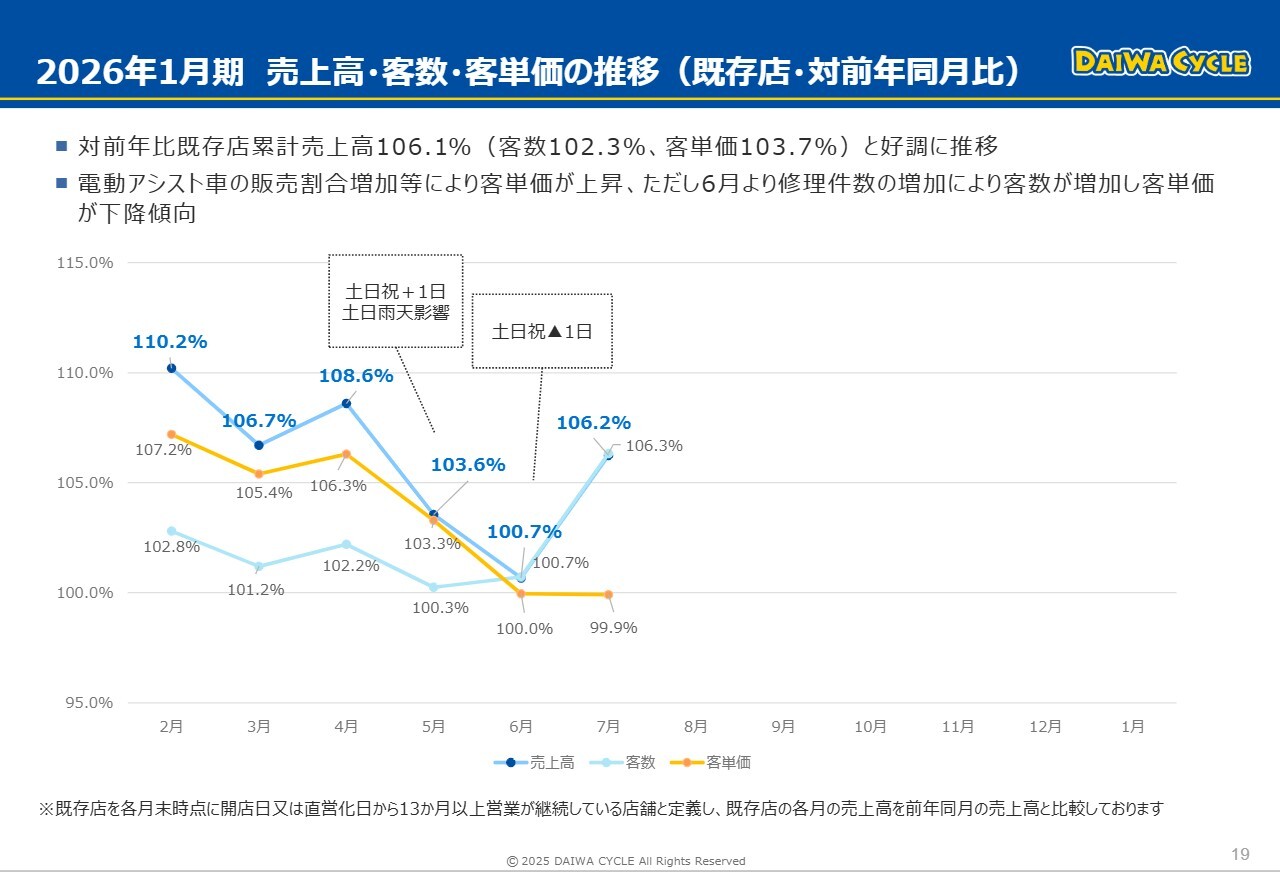

2026年1月期 売上高・客数・客単価の推移(既存店・対前年同月比)

既存店の売上高推移です。対前年比の既存店累計売上高は106.1パーセントと好調に推移しました。第1四半期は、電動アシスト車の売上が好調だったため、客単価が上昇しました。

一方、第2四半期は5月から6月中旬まで土日と雨の日が重なり苦戦しましたが、梅雨明けの6月下旬以降は晴天が続き、持ち直しました。

6月から修理件数の増加に伴い、5月までと比べて客数は増加しましたが、客単価は下降傾向にあります。

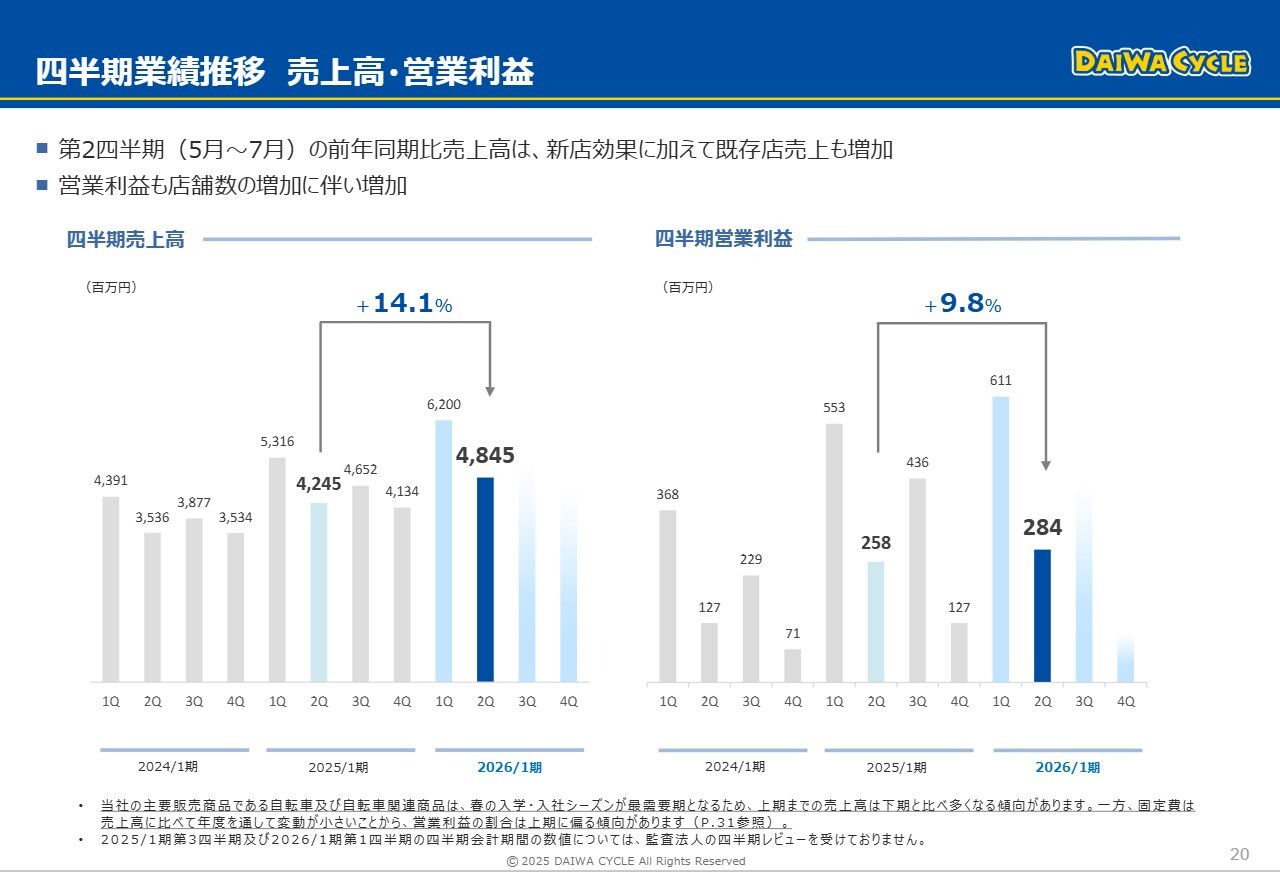

四半期業績推移 売上高・営業利益

四半期業績推移についてです。第2四半期の売上高は、新店効果に加えて既存店売上も増加したことで、前年同期比プラス14.1パーセントとなりました。

また、営業利益は前年同期比プラス9.8パーセントを記録しました。

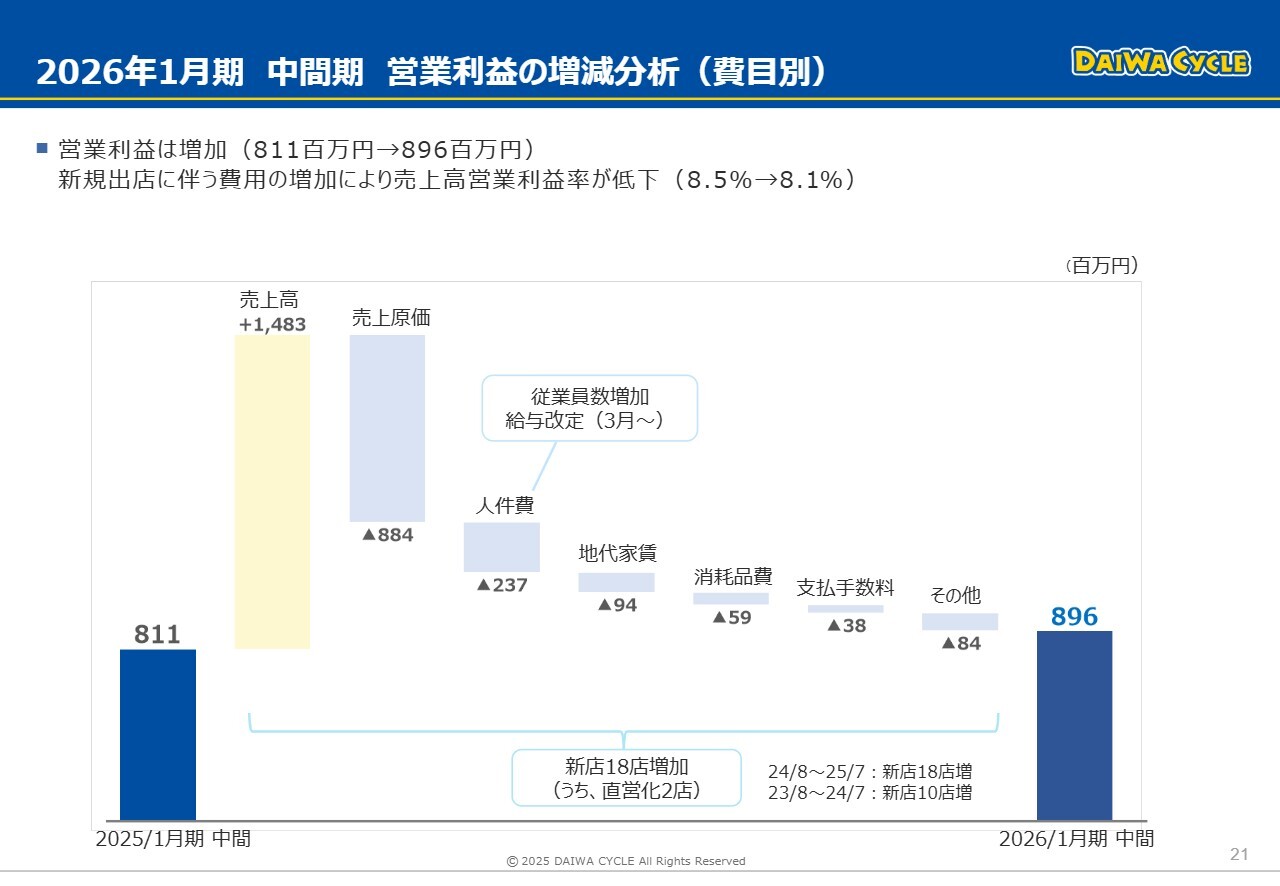

2026年1月期 中間期 営業利益の増減分析(費目別)

営業利益の増減分析です。営業利益は8億1,100万円から8億9,600万円へと、8,400万円増加しました。

一方、営業利益率は8.5パーセントから8.1パーセントと0.4ポイント低下しました。これは新規出店に伴う費用の増加などが要因です。

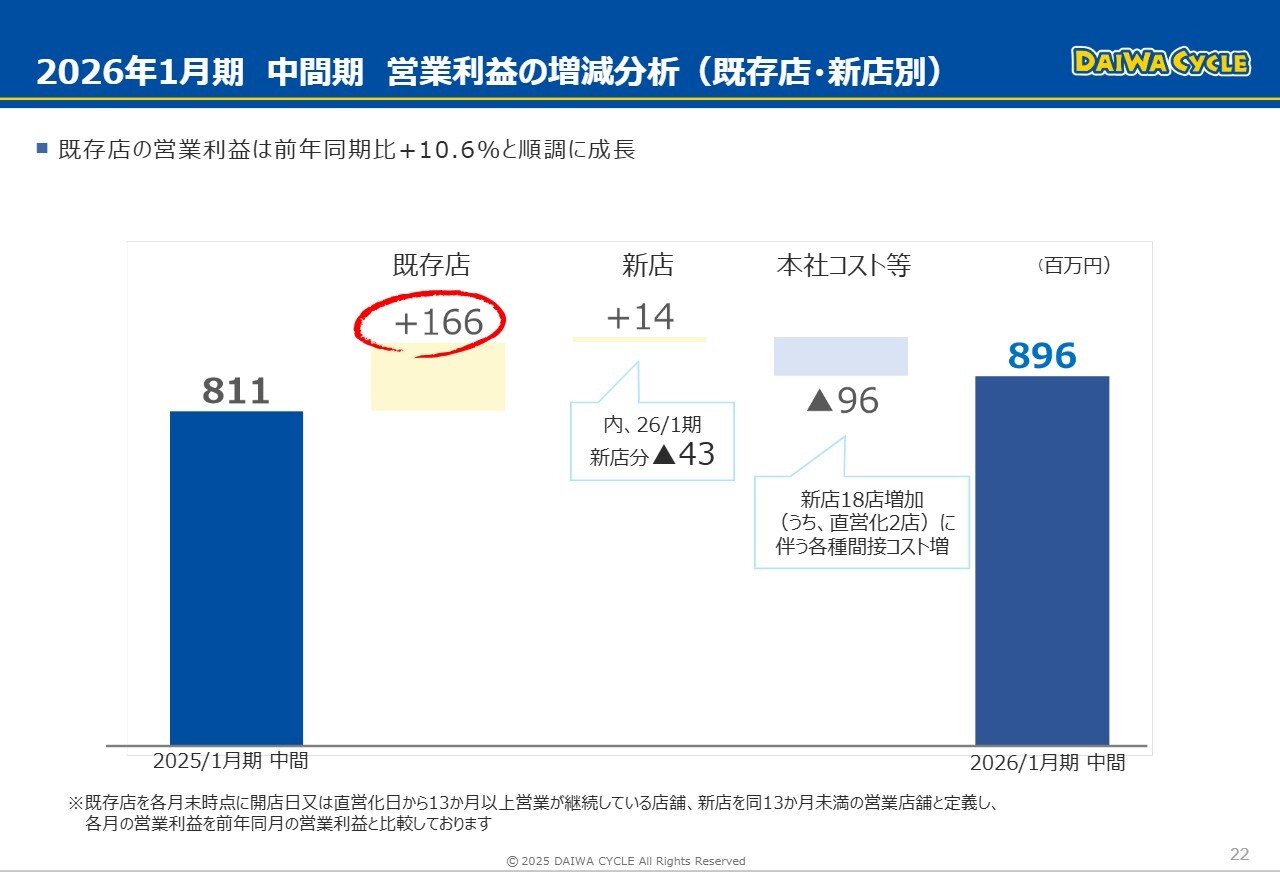

2026年1月期 中間期 営業利益の増減分析(既存店・新店別)

既存店・新店別の増減についてです。ここでは、既存店を各月末時点で、開店日または直営化日から13ヶ月以上営業が継続している店舗とし、新店を13ヶ月未満の店舗と定義しています。

既存店の本社コスト配賦前の営業利益成長率は、前年同期比10.6パーセント増加し、順調に成長していると考えています。

一方で、前回の決算説明会でも説明しましたが、今期は前期と比べて出店を加速させたことが、営業利益に一時的なマイナス影響を与えています。

前期(2024年2月から7月)では5店舗を出店しましたが、今期(2025年2月から7月)では、すでに新店11店舗を出店しています。

これは、出店拡大に伴う必要なコストであると考えており、来期以降にはプラスに貢献すると考えています。

貸借対照表

貸借対照表です。店舗の増加に伴い、各項目が増加していますが、特段のトピックはありません。

2026年1月期 第2四半期 出退店

当第2四半期(5月から7月)において新たに6店舗を出店しました。「DAIWA CYCLE」が3店舗、「DAIWA CYCLE STYLE」が3店舗です。地域別では、関東に3店舗、関西に3店舗を出店しました。また、関西のフランチャイズ2店舗を直営化しました。

今期の出店計画である20店舗に対し、7月末時点で11店舗を新規出店しており、順調に進捗しています。8月には関西で新たに2店舗をオープンしました。

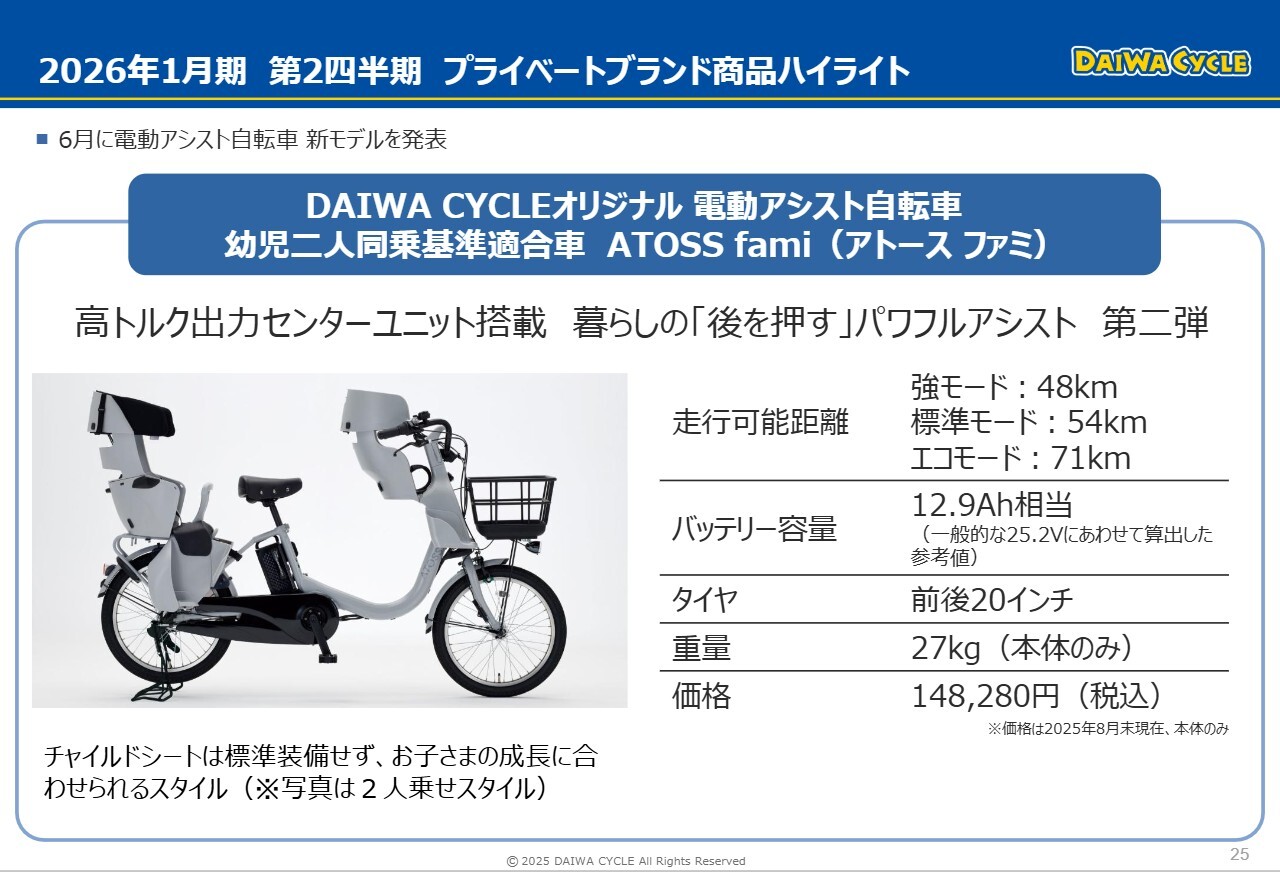

2026年1月期 第2四半期 プライベートブランド商品ハイライト

2026年1月期第2四半期におけるプライベートブランド商品のハイライトです。

当社史上初となる子ども乗せタイプのプライベートブランド電動アシスト自転車を販売しました。お手頃な価格で快適さを追求したものとなっています。

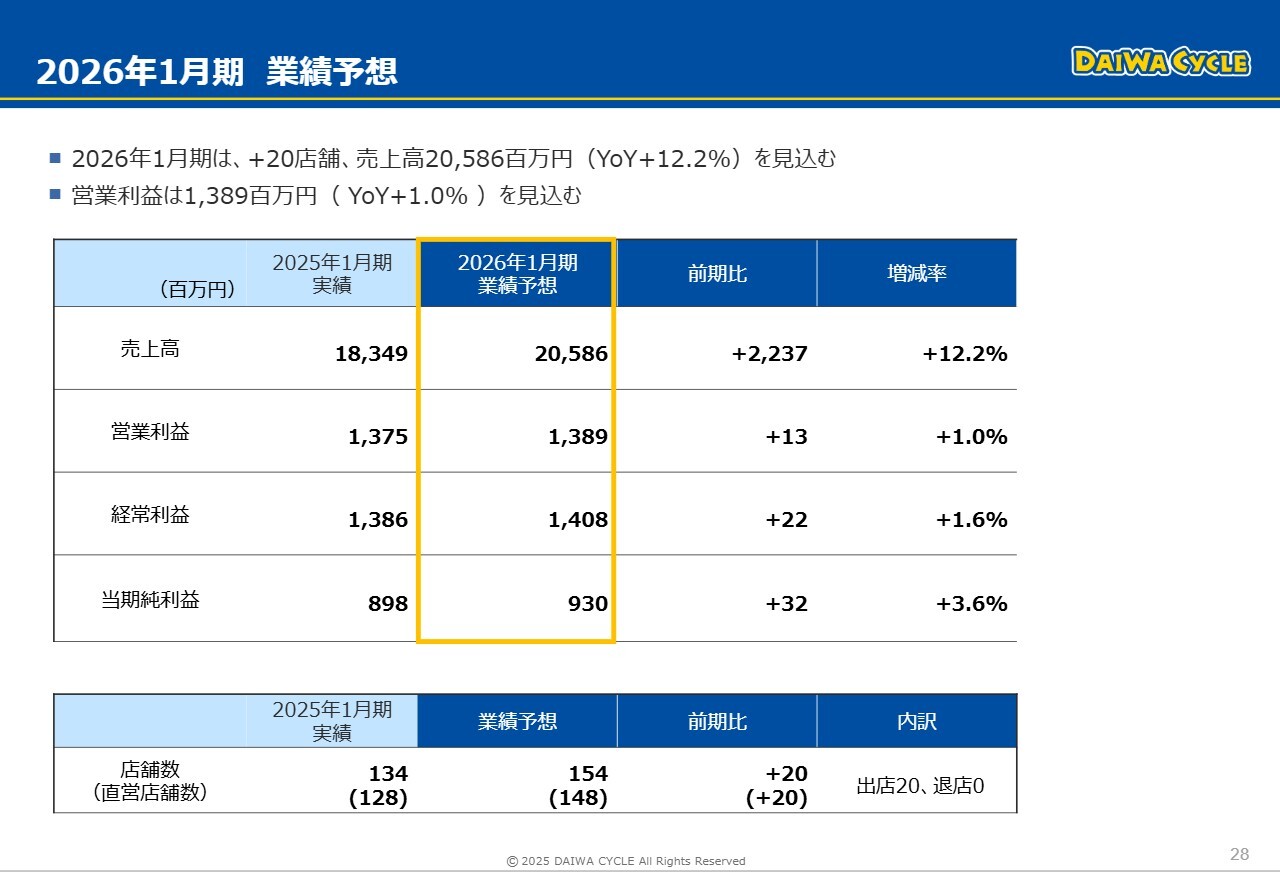

2026年1月期 業績予想

2026年1月期の業績予想です。3月17日に発表した業績予想に変更はありません。

涌本氏からのご挨拶

最後に一言お伝えしたいことがあります。当社は前期の出店において、誠に遺憾ながら計画の20店舗に対して実績が10店舗と、計画を大幅に下回ったことから、今期の20店舗の計画を達成できるのかどうか、投資家のみなさまから多くのご心配の声をいただきました。

この点において改善を進めた結果、上期末の7月時点で11店舗を出店し、8月にはさらに2店舗を追加し、計13店舗を出店することができています。今後も引き続き改善を図り、安定的に出店できる体制を整えていきます。

また、自転車業界全体が苦戦している中で、当社は好調を維持し続けています。当社はこの苦境を乗り越える力を持っています。自転車業界全体の景気が回復した際には、当社はさらに成長できると考えています。

さらなる成長に向け、役職員一同一丸となって走り続けていますので、ステークホルダーのみなさまには、今後とも変わらぬご指導ご鞭撻を賜りますよう、よろしくお願い申し上げます。

以上をもちまして、決算説明会を終了します。長らくのご清聴、誠にありがとうございました。

新着ログ

「小売業」のログ