提供:株式会社INPEX 2025年12月期第2四半期決算説明

【QAあり】INPEX、当期利益の通期計画を上方修正 継続的な利益基盤強化の実現等も背景に、増配及び自己株式取得を決定

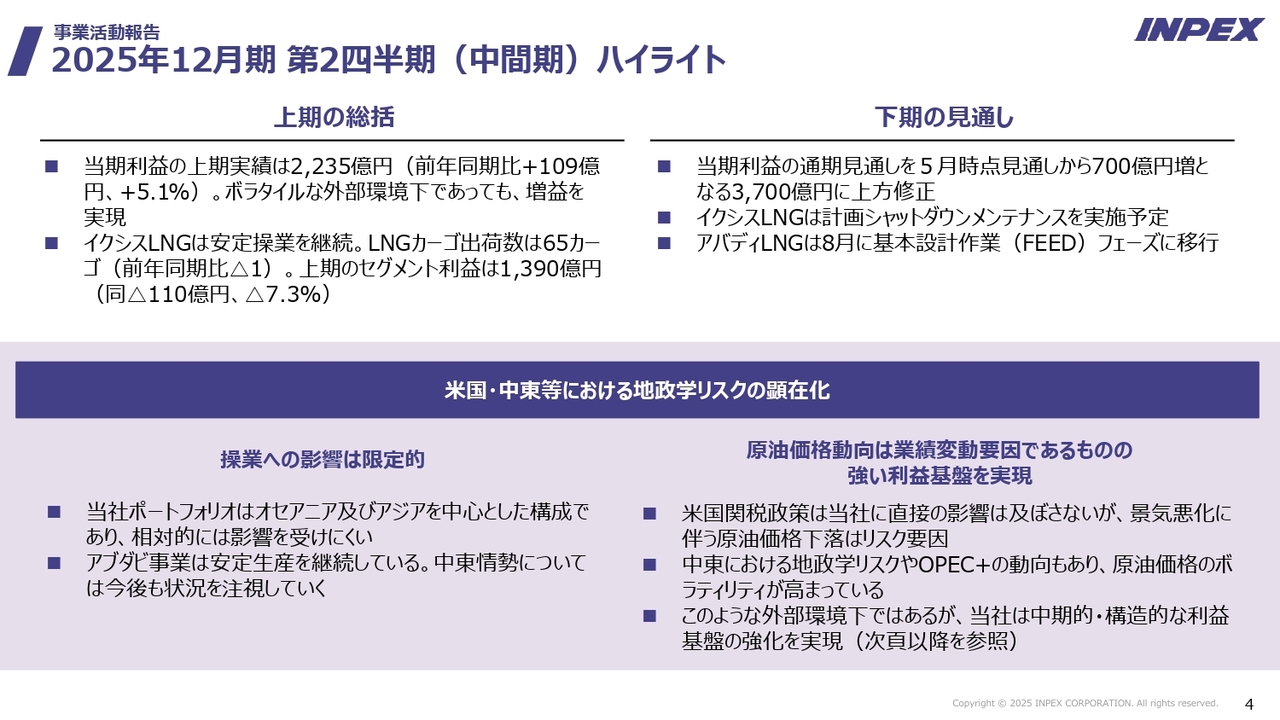

2025年12月期 第2四半期(中間期)ハイライト

上田隆之氏(以下、上田):株式会社INPEX代表取締役社長の上田です。本日はお忙しい中、お越しいただきありがとうございます。私から、事業活動についてご説明します。

上期の総括です。当期利益は前年同期比で109億円増加し、2,235億円となりました。ボラタイルな外部環境でしたが、増益を達成しました。これは、イクシスLNGが安定操業を継続できたことが大きかったと考えています。

2025年5月から7月の3ヶ月間は、月に12カーゴを出荷できました。このペースが3ヶ月続いたのは、当社の歴史上初めてのことだと思います。

下期も原油価格(以下、油価)や為替が非常にボラタイルで、予測は難しい状況ですが、安定操業をベースとして、通期見通しを3,700億円に上方修正しました。イクシスLNGは、下期にシャットダウンメンテナンスを実施する予定です。また、大きなマイルストーンとして、アバディのFEED作業開始を決定しました。

「米国や中東等における地政学リスクをどのように考えるか」ですが、スライド下段に記載のとおり、当社は現在、米国では操業や輸出を行っていません。したがって、直接的な影響は非常に限定的です。当社ポートフォリオはオセアニア・アジアを中心としているため、それほど大きな影響はないと考えています。中東のアブダビ事業も安定生産を継続しており、これまで大きな問題は発生していません。

油価は依然としてボラタイルな状況が続いていますが、上期を振り返ると、不安定な中にも一定の安定感がありました。上期が終わった時点で、平均油価はブレントベースで約70ドルと、予想以上に安定的で、高値を維持しました。今後の見通しについては、不確定要素が多い状況です。よく言われるように、米国のトランプ関税が世界経済に与える影響や、OPEC+による減産緩和の発表が油価の下押し要因になる可能性があります。

アジアの景気は依然として強いとの声がある一方で、ウクライナ戦争といった地政学リスクなど、不安定要素は続きます。ただし、先物市場では油価が大きく下落しているわけではありません。今後は緩やかに下がり、年末には65ドル程度になると想定しています。

このような条件下でも、当社は非常に安定した利益を見込んでいます。その背景には、中長期に財務構造を大きく変える要因がありますので、次にご説明します。

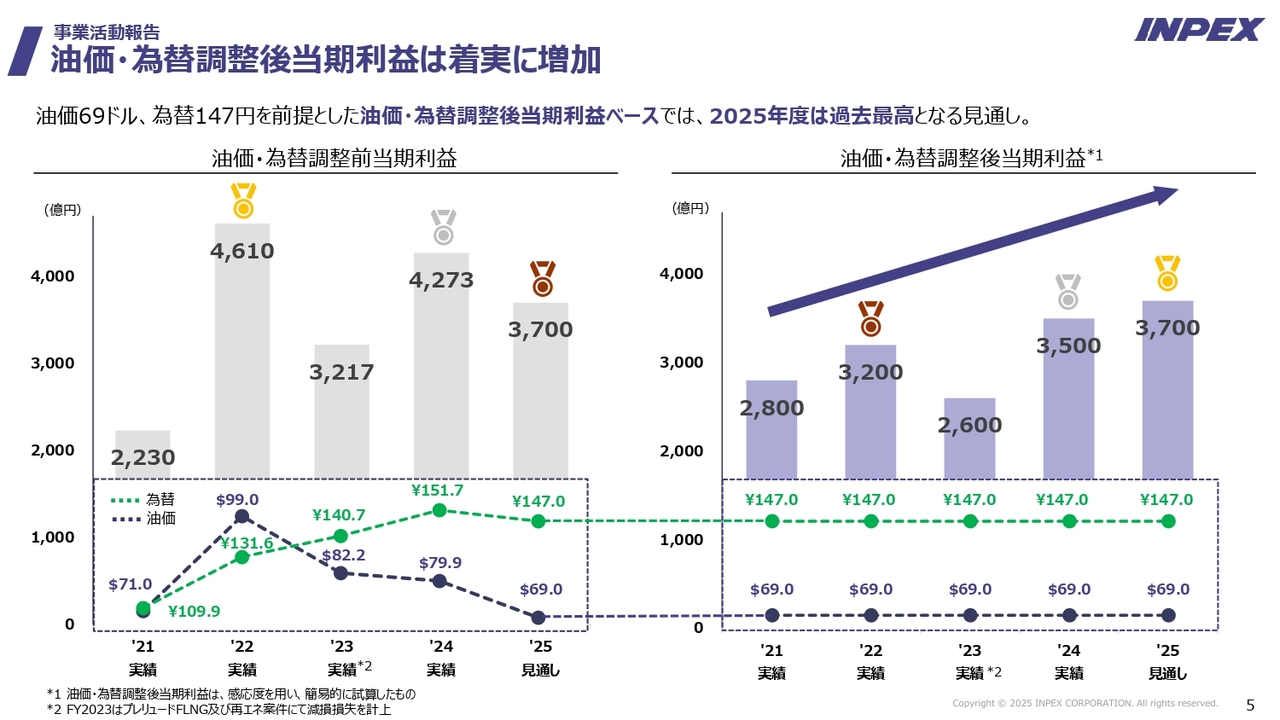

油価・為替調整後当期利益は着実に増加

当期利益の見方です。スライド左側には過去の最終利益を示しています。過去最高は2022年度の約4,600億円、次いで2024年度の約4,200億円、そして2025年度見通しは3,700億円ですが、油価高騰や為替の円安など、さまざまな状況がありました。

スライド右側をご覧ください。上期の油価は70ドル、下期は65ドルまで下がる見込みで、年平均はブレントベースで69ドルを想定しています。為替は年平均147円を想定しています。油価69ドル、為替147円を前提に、感応度を用いて過去の利益を簡易的に試算した結果、2025年度は過去最高の利益水準となる見通しです。

2023年度の利益が2,600億円と低かったのは、プレリュードや再エネの一過性の減損があったためです。ただし、基本的には右肩上がりの傾向です。2025年度の3,700億円も、油価・為替を調整すれば、非常に高いレベルであることがおわかりいただけるかと思います。

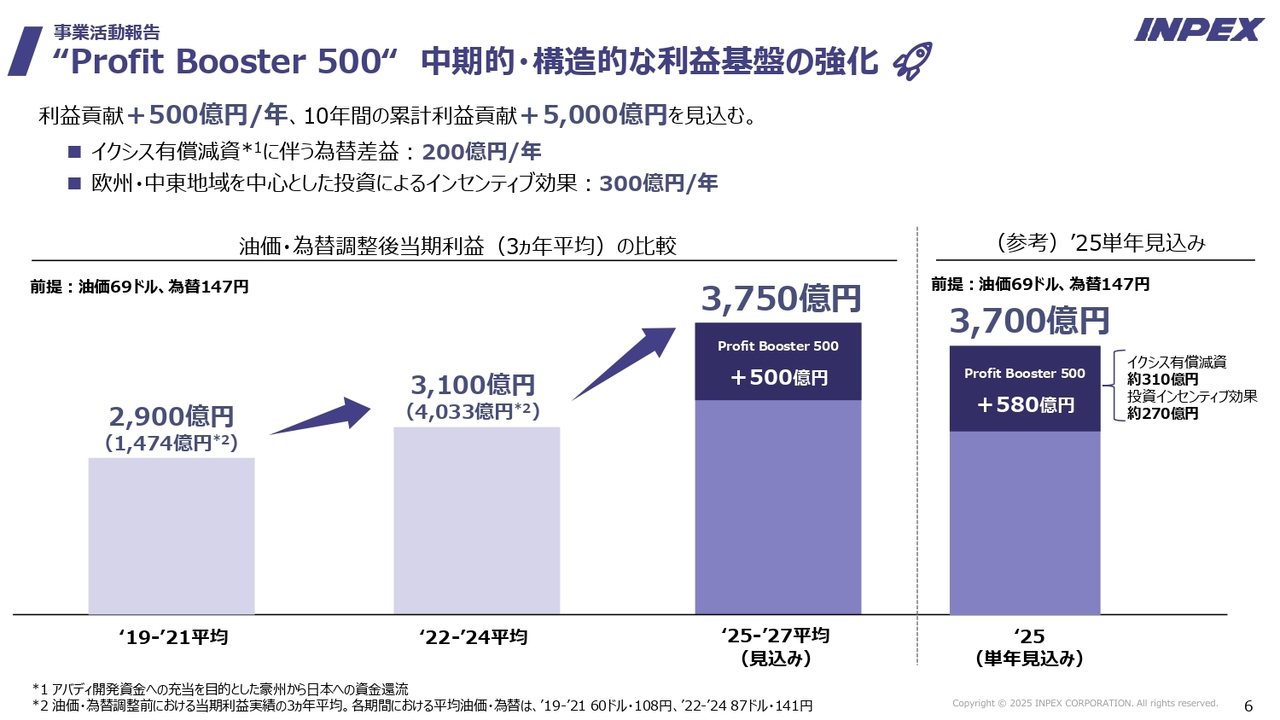

“Profit Booster 500” 中期的・構造的な利益基盤の強化

この背景として、「Profit Booster 500」があります。これは中期的・構造的な利益基盤の強化で、年間500億円程度、10年間で5,000億円程度の利益貢献を見込んでいます。

その要因は2つです。1つ目は、イクシスの有償減資に伴う為替差益です。ご存じのとおり、イクシスは現在、安定操業を実現しており、過去に豪州法人に投資した出資金が回収段階に入りました。さらには、アバディのFEED開始を予定しており、2年後の投資の可能性が高まったことから、準備資金を積み上げておきたいと考えました。そのため、豪州法人への出資の一部を東京法人に移す有償減資を行うことにしました。

この資金移動は連結キャッシュ・フローには影響しませんが、これに伴い、過去の投資により生じた為替差益がP/L上で実現します。金額は為替等により変動するものの、年間200億円を想定しており、長期的に実施していく予定です。

2つ目は、欧州・中東事業を中心としたインセンティブ効果です。先方との契約により詳細はお伝えできませんが、年間300億円程度のインセンティブ効果を想定しています。イクシスの有償減資に関する件は、今年になってようやく監査法人との調整が完了したため、中期経営計画等には含んでいません。一方、欧州・中東地域を中心としたインセンティブ効果については、一部が含まれています。

これら2つを合わせ、年間約500億円の利益増を想定し、それが今後10年ほど続くと見ています。今年は3,700億円のうち580億円がこれらから発生する利益となる見込みです。

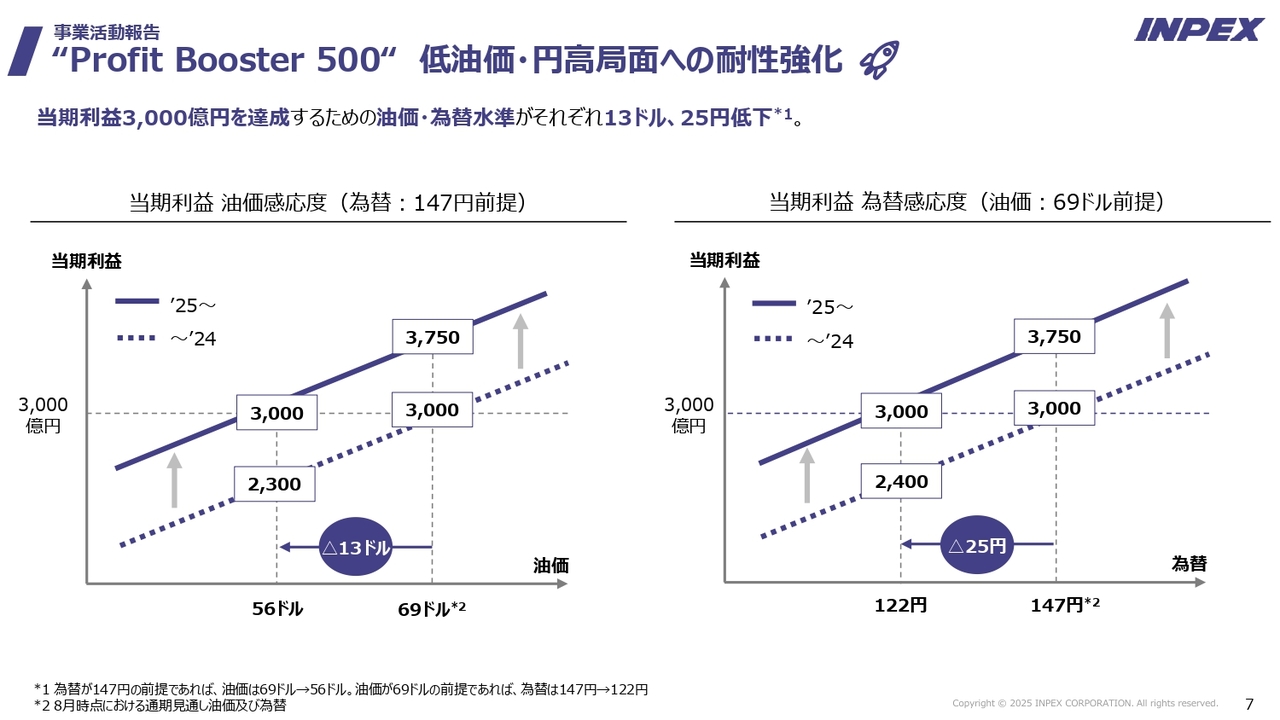

“Profit Booster 500” 低油価・円高局面への耐性強化

別の角度からご説明すると、当社の稼ぐ力、つまり油価や為替変動に対する耐性は向上しています。

スライド左側のグラフは、為替を一定とし油価を変動させた場合、最終利益3,000億円を稼ぐために必要な油価を示したものです。昨年までは、為替147円で3,000億円を稼ぐには油価69ドルが必要でした。しかし現在は、年平均油価が56ドルでも約3,000億円の利益に達するということです。

スライド右側は、油価を一定とし為替を変動させた場合のグラフです。油価69ドルを前提にすると、昨年までは147円が必要でしたが、今後は122円でも3,000億円を稼げます。仮に低油価や円高であったとしても、油価や為替に依存せず、それなりに稼ぐ力がついてきたことが見て取れます。この力は一時的なものではなく、長期的に続いていくと考えています。

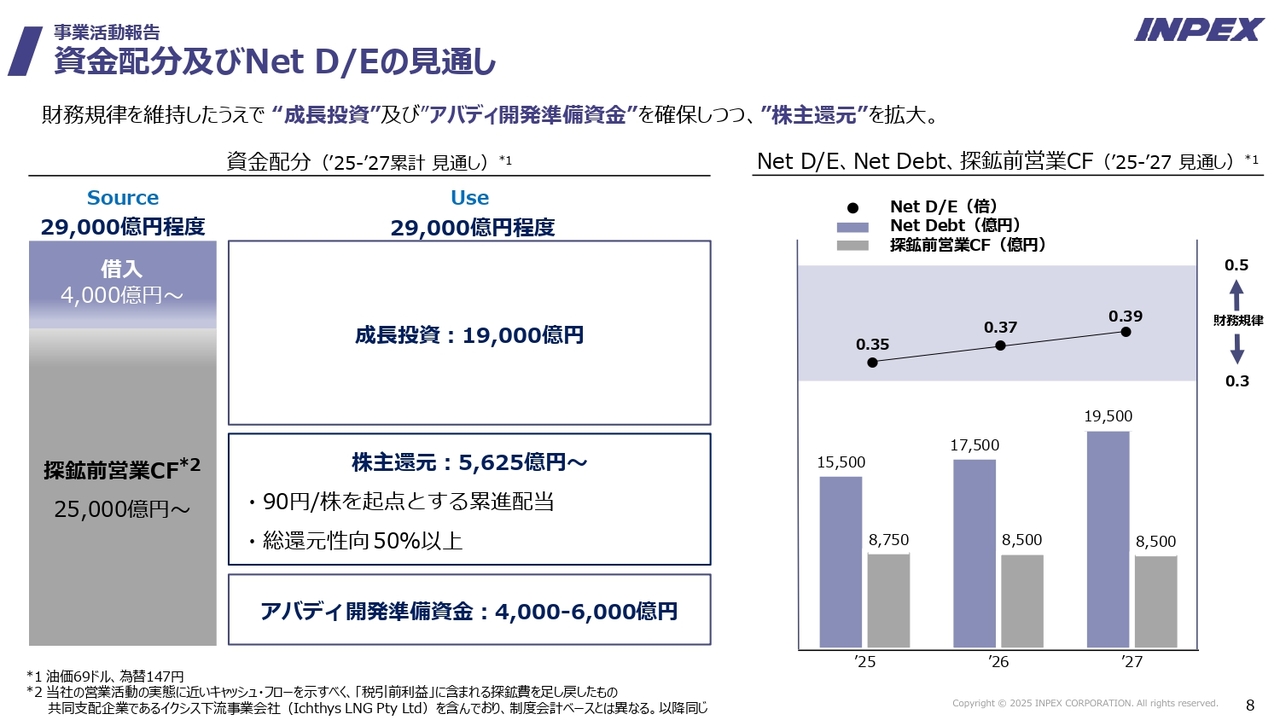

資金配分及びNet D/Eの見通し

資金配分についてです。中期経営計画では、株主還元や成長投資を中心とするとお伝えしていましたが、こちらのスライドでは油価69ドル、為替147円を前提に、今後3年間の当社のキャッシュイン・キャッシュアウトを想定しています。

探鉱前営業キャッシュ・フローは、中期経営計画では油価70ドル、為替135円で2兆2,000億円としていました。しかし、今年の平均油価・為替で換算すると、2兆5,000億円程度になる見込みです。加えて、約4,000億円の借入を想定すると、今後3年間のキャッシュ・インは2兆9,000億円程度になります。

これを何に使うかの内訳として、まず成長投資に1兆9,000億円を充てる予定です。中期経営計画では、「年間6,000億円×3年間」で1兆8,000億円を見込んでいましたが、現時点では1兆9,000億円程度になると考えています。株主還元は、中期経営計画時点の4,000億円以上から、現時点では5,625億円以上が可能と見ています。

また、アバディの待機資金は、FEEDとの関係から非常に重要と位置付けています。FIDを視野に入れ、4,000億円から6,000億円程度を準備していきたいと思っています。現時点の見通しでは、今年末までに、3ヶ月超の有価証券の残高が4,000億円程度となる見通しです。

なお、スライド右側に記載しているとおり、この運用を行っても、ネットD/Eレシオは0.4弱を維持する見込みです。この3年間でネットD/Eレシオが大きく悪化することは想定していません。

スライドには記載がありませんが、この待機資金は、アバディの開発が開始された際に投入することを想定しています。借入額は、アバディにどのくらいのコストがかかるかによって変わるため、明確にはお伝えできませんが、相当程度の借入の圧縮が可能と見込んでいます。

このように、当社は中長期的な財務構造に十分な自信を持っています。安定した成長、株主還元ができる体質になりつつあります。

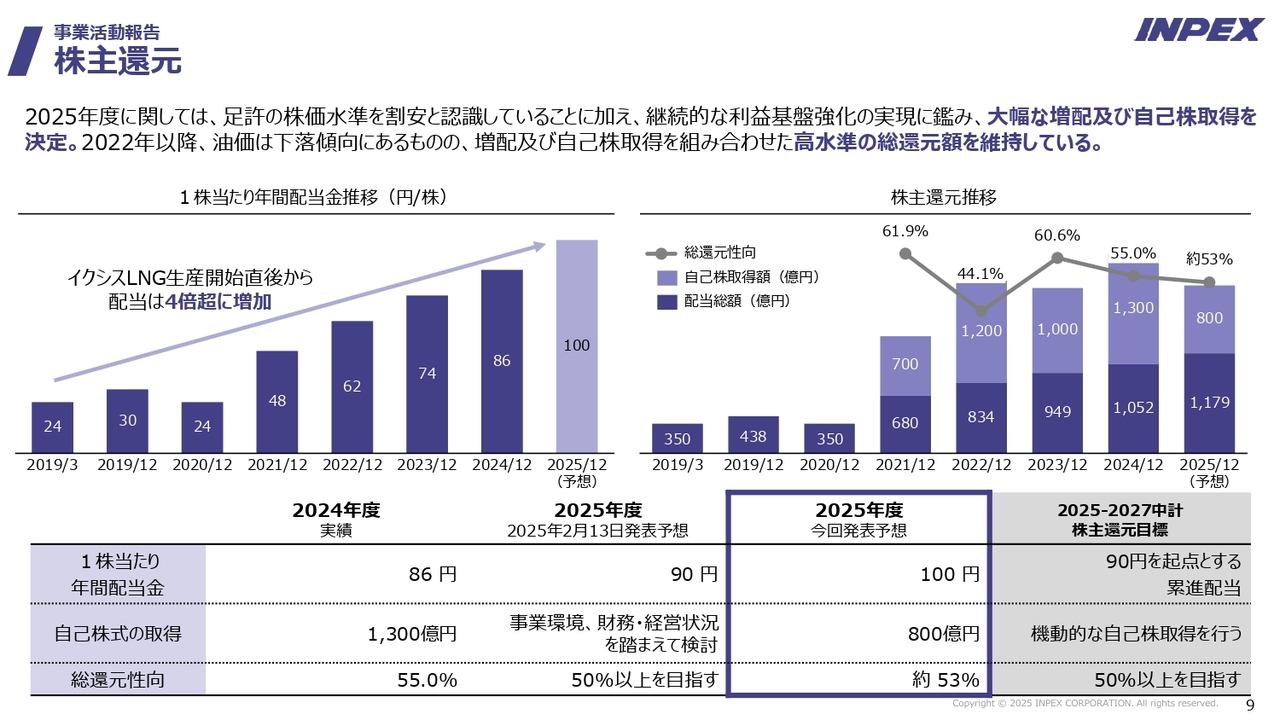

株主還元

株主還元についてです。先ほどお話ししたとおり、2025年度は累進配当を前提に、中期経営計画で示した90円から100円に引き上げます。また、自社株買いは800億円規模で実施します。

投資家のみなさまからの配当に対する期待が特に高いと判断し、今年は配当に重きを置いた還元施策を採用しています。

事業活動トピックス/石油・天然ガス分野

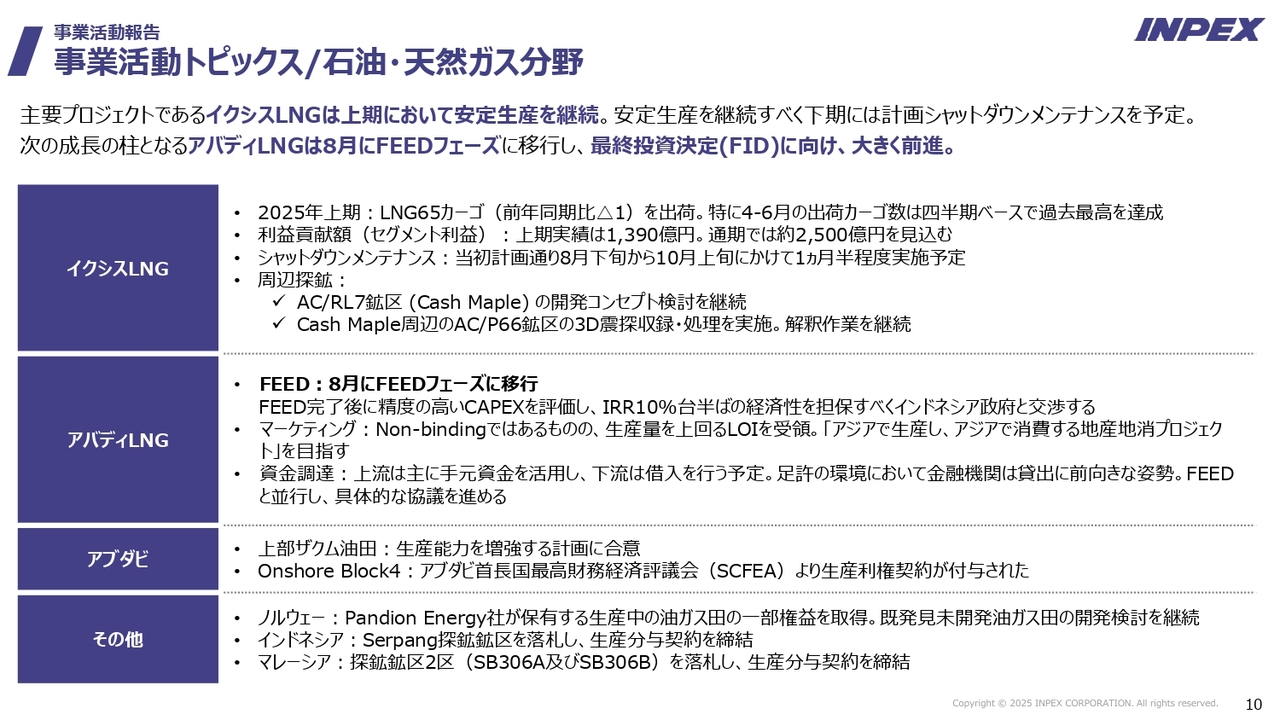

事業活動のトピックスです。みなさまご承知のとおり、イクシスは現在、非常に順調です。シャットダウンメンテナンスは8月中旬から約1ヶ月半かけて、すべての機器を停止し、中を開けて点検を行う予定です。また、周辺探鉱はAC/RL7鉱区 (Cash Maple)をはじめとし、開発コンセプトの検討や解釈作業を継続しています。

アバディについて、中間期における最大のトピックはFEEDフェーズに移行したことです。FEEDとは基本設計であり、この作業は膨大な規模になります。全体にかかるコストは管理費等を含めてプロジェクト100パーセントベースで約10億ドル、日本円では1,400億円から1,500億円を想定しています。

設計作業ではありますが、大きな資金を投入し、4つの分野で進める予定です。1つ目は陸上(Onshore)LNG施設、2つ目は海底パイプライン(GEP)、3つ目はFPSO、4つ目は海底の井戸等のSURFと呼ばれる領域です。

このFPSOと陸上LNG施設は、デュアルFEEDという方式で、2つのコンソーシアムを競争させます。FEEDで優れた成果を示したほうに、引き続きEPC(建設作業)も担当してもらう想定です。そのため、陸上LNGとFPSOは2つのFEED、SURFとGEPは1つのFEEDを行い、合計6つを並行して進めます。先ほどお伝えしたとおり、費用は10億ドルと非常に大きな額で、当社だけでも日本円で約1,000億円程度を負担する膨大な設計作業になります。

このFEED作業と並行して、大きく2つの作業を進めていきます。1つはマーケティングで、我々はすでにさまざまなお客さまと話を進めています。アバディはアジアにある大規模LNGとして関心を集めており、Non-bindingながら、生産量を超える期待をいただいています。今後はFEEDの進行に合わせ、Non-bindingな購入契約をBindingな長期契約に移行させていきたいと考えています。

もう1つはファイナンスです。上流・下流とありますが、下流の陸上LNG施設は借入で、上流は出資で対応する予定です。銀行等からも、非常に良い評価を得ています。

先週、私はジャカルタを訪問し、FEEDの開始についてインドネシアのエネルギー大臣からコストリカバリー制度の合意を得ました。また、FEEDを進めるためにインドネシア政府の協力も得ることができました。インドネシアでは将来のエネルギー不足が見込まれており、アバディへの期待が非常に高まっています。むしろ「早く実施してほしい」との要望をいただいています。

今後は約2年かけて設計作業を本格的に実施し、マーケティングやファイナンスのストラクチャーを検討します。経済性を一定程度確保することを前提に、2年後の最終投資決定に向けて進める計画です。

アブダビに関しても、すでに生産能力の拡大計画が発表されています。当社もこれにアラインしており、当社としても中期的な投資が必要ですが、増産による収益が見込まれるため、大きな収益源になると考えています。

当面の話としては、ノルウェーでアセットを取得しました。また、インドネシアでも鉱区を取得しました。一言で言えば、このような取り組みを進めながら、中期的な基盤を確保していきます。

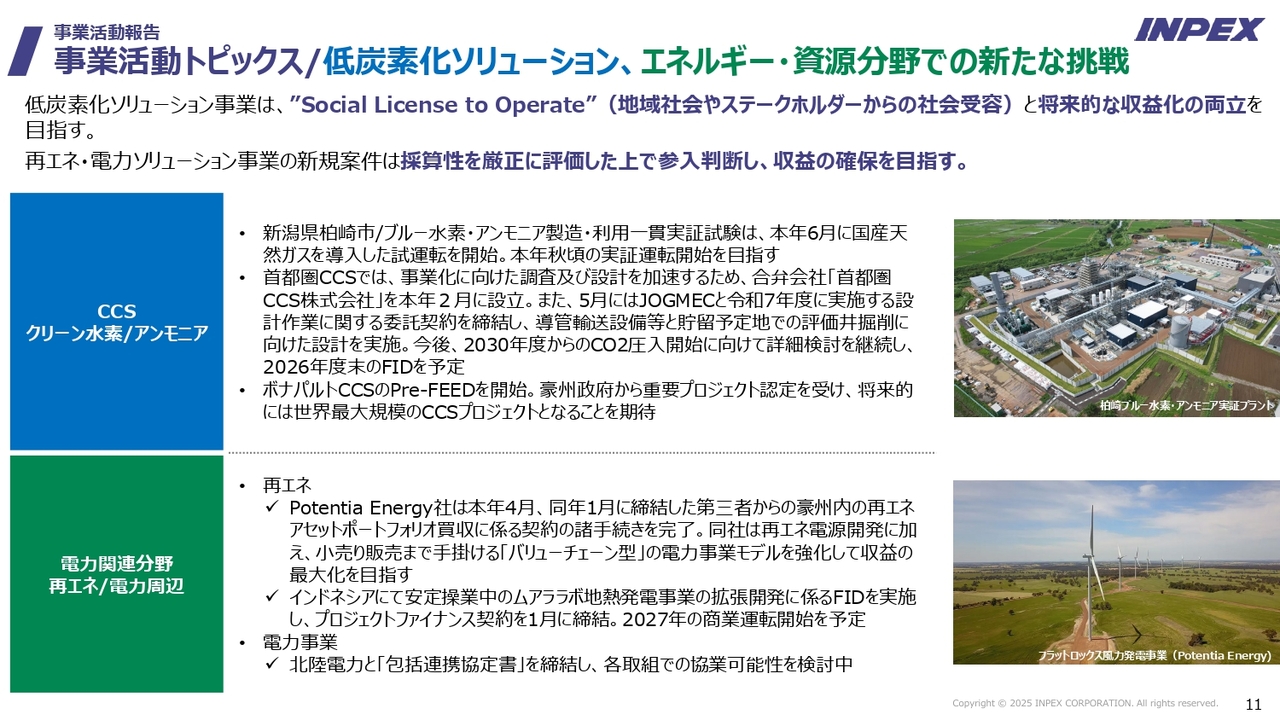

事業活動トピックス/低炭素化ソリューション、 エネルギー・資源分野での新たな挑戦

低炭素化ソリューション、エネルギー・資源分野での挑戦において、いくつかの大きな動きがありました。

1つは水素に関する取り組みです。当社は新潟県柏崎市で、ブルー水素・アンモニア製造の実証プラント建設を進めています。すでに試運転の段階に入っており、今年の秋からプラントの稼働を開始したいと考えています。

CCS関連では、首都圏CCSプロジェクトもあります。こちらはもともと先進的CCSプロジェクトに選定されていたものです。当社は関東天然瓦斯開発株式会社とともに「首都圏CCS株式会社」を設立し、この事業を進めます。本プロジェクトは国の資金100パーセントで実施され、今後1年かけてPre-FEED、FEEDを進め、井戸の掘削を行う予定です。

また、豪州のイクシス近郊では、ボナパルトCCSというCCSプロジェクトを進めています。これは、イクシスのCO2を埋めることを主な目的としていますが、井戸の掘削結果を踏まえると、将来的にワールドクラスのCCSになる可能性があると期待しています。

先日、このプロジェクトが豪州政府から重要プロジェクト(Major Project Status)に認定されました。これにより、豪州経済の発展にとっても非常に重要であると認識されたことになります。CCSは豪州国内だけでも約140の許認可が必要ですが、そのプロセスが非常にスムーズになると見ています。

電力関連分野(再エネ/電力周辺)では、豪州のPotentia Energy社を設立し、非常に順調に事業を拡大しています。先日、新たなアセットも取得し、当社が保有する総容量は約800メガワットに達しました。

以上がプロジェクトの進展です。

当社の収益基盤はかなり改善され、稼ぐ力がついてきたと感じています。中間期における大きなマイルストーンはアバディのFEEDです。これは今後2年間のプロセスを経て、2年後にFIDを目指します。

「アバディは理解できたが、その間の収益をどのように発展させるのか」という質問をいただくことがあります。その答えの1つは、先ほどお伝えした「Profit Booster 500」です。もう1つは、アブダビの生産能力拡大計画に沿った投資により、アブダビ事業の利益を向上させることです。さらに、インドネシア、マレーシア、ノルウェーなどの拠点でも増産を繰り返します。

このような構造により、中期経営計画の3年間においても安定した収益拡大を実現します。そしてアバディが生産を開始すれば、大きなブースターとしてさらなる成長を促します。これが、現時点での成長ストーリーです。本日は、この点をみなさまにご理解いただきたいと思います。私からのご説明は以上です。

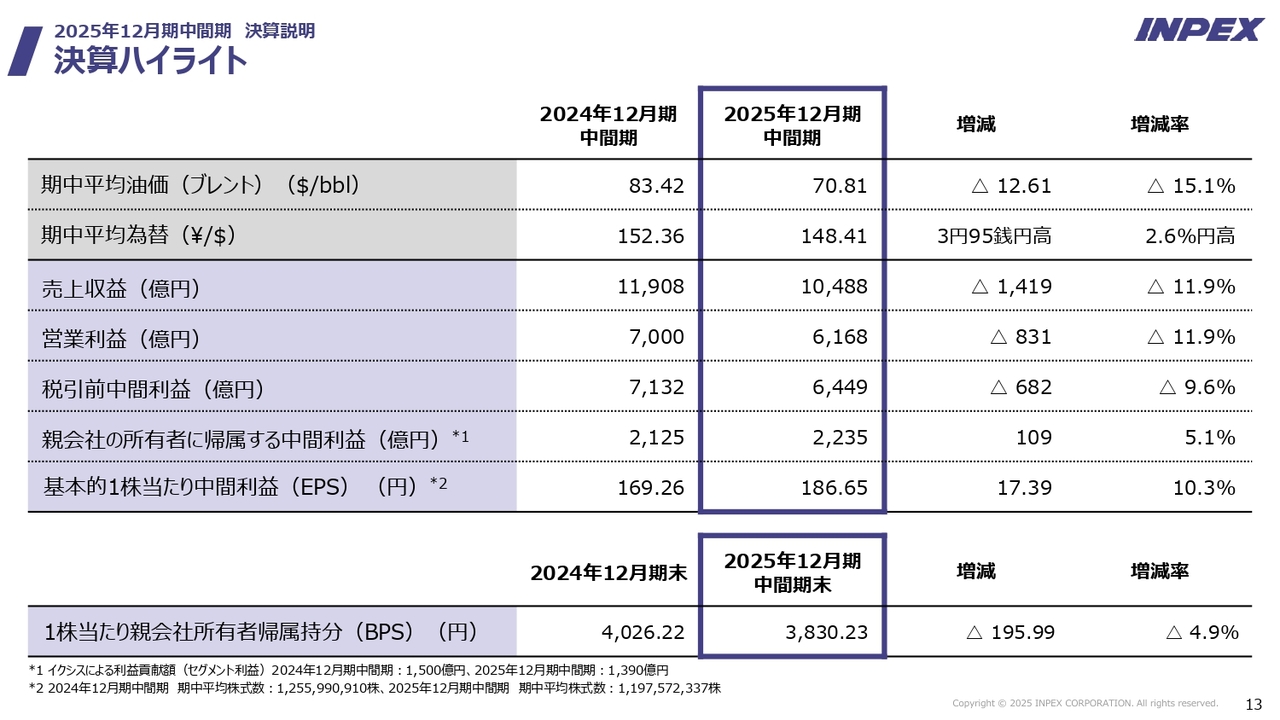

決算ハイライト

山田大介氏(以下、山田):社長の上田がお話ししたとおり、我々は収益基盤を中長期的に強化できたと自信を持っています。

本日は足元のお話が中心です。上期の決算は、ご覧のとおり油価が前年同期比で12ドル下がりました。また、為替が円高だったにもかかわらず、当期利益は2,235億円となり、前年同期比で約100億円の増益でした。

この数値自体は、2022年が最も高い水準でした。しかし上期としては2番目の数値であり、それなりの決算だったと考えています。

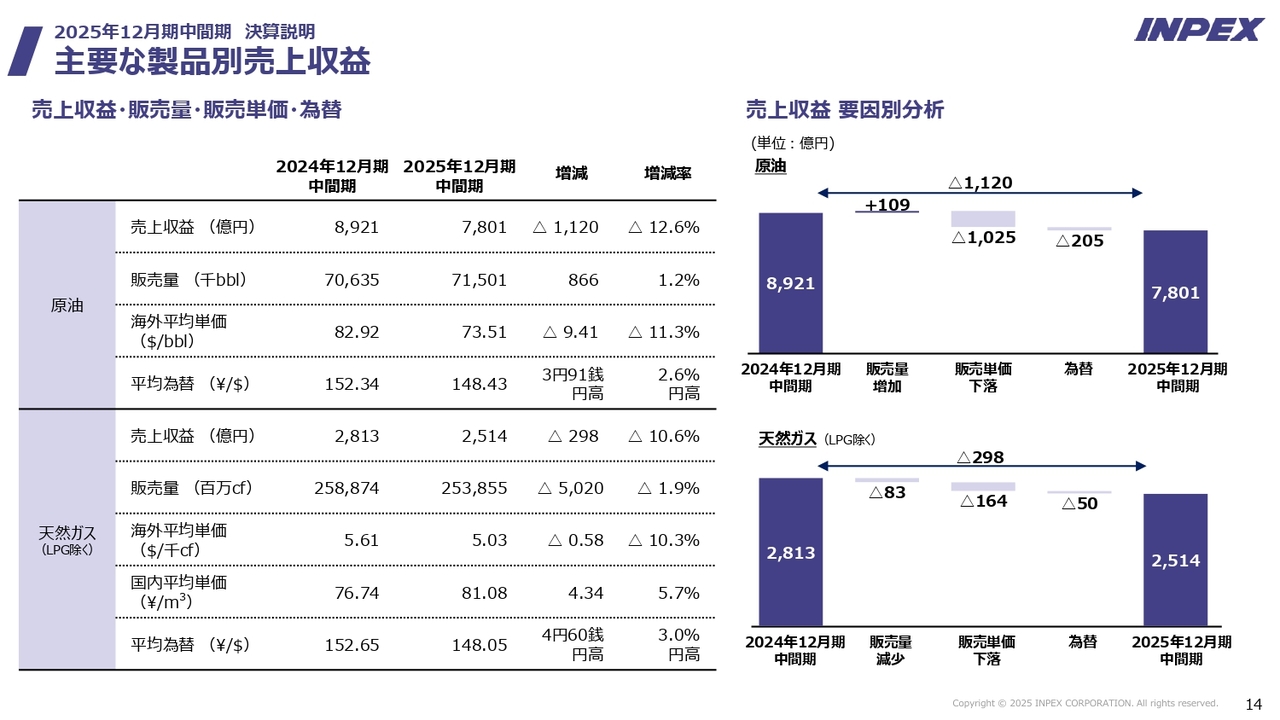

主要な製品別売上収益

売上収益です。売上収益は減収となりました。原因は、原油が8,921億円から7,801億円、天然ガスが2,813億円から2,514億円と、いずれも減収だったためです。

販売量はあまり変わりませんでしたが、油価とガス価格の下落による販売単価の低下、さらに為替の円高も影響しました。その結果、売上収益は減収となりました。

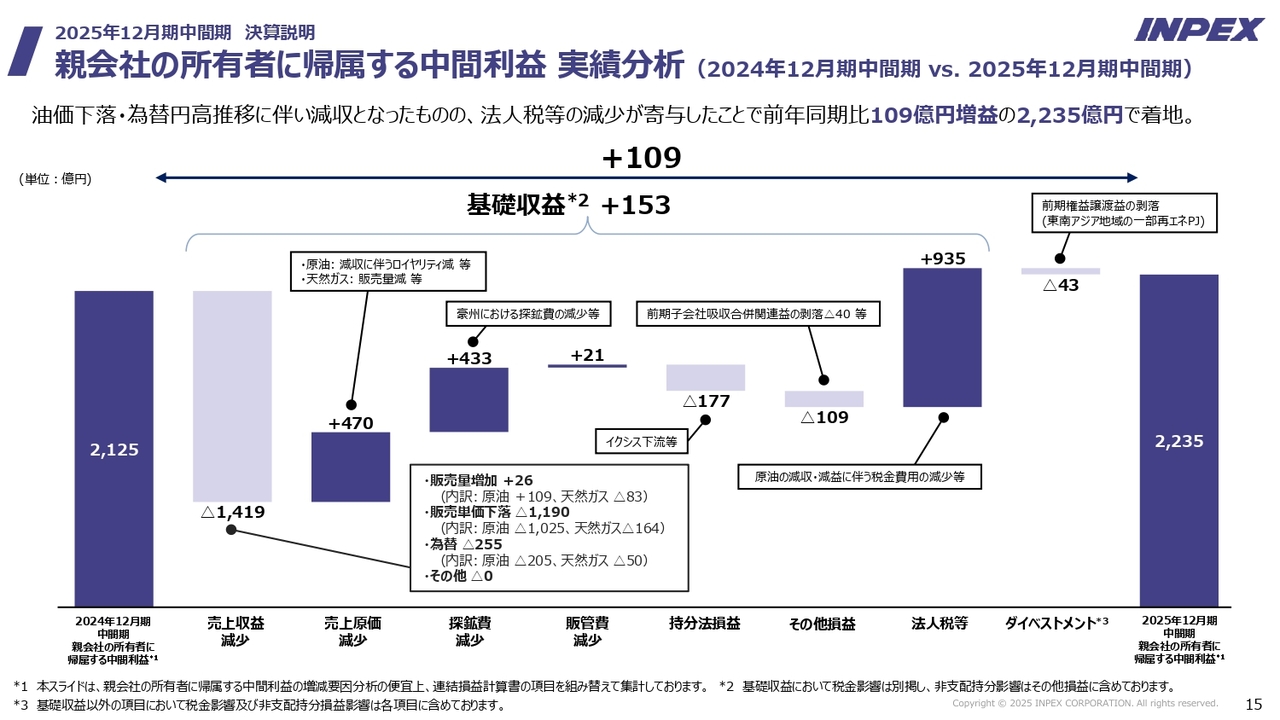

親会社の所有者に帰属する中間利益 実績分析 (2024年12月期中間期 vs. 2025年12月期中間期)

ウォーターフォールチャートの左側をご覧ください。2024年12月期の2,125億円が、2025年12月期には2,235億円となっています。売上収益の減少は、先ほどお伝えしたとおりです。原価については、ロイヤリティがやや減少しました。

特に大きかったのは、探鉱費です。昨年、Bassett Deep(バセットディープ)でドライホールが発生しました。その分が戻りました。また、持分法損益では販売単価が下がったことにより、イクシス下流事業で若干のマイナスとなりました。

なお、法人税の戻りは935億円です。このうち利益に連動した分は約700億円でした。例えば子会社等の留保利益に対する税効果や外税控除の活用など、利益に連動しないものが200億円ほどありました。

税率の高い国での減収が大きかったことが影響しました。そのため、法人税の戻りが大きくなりました。

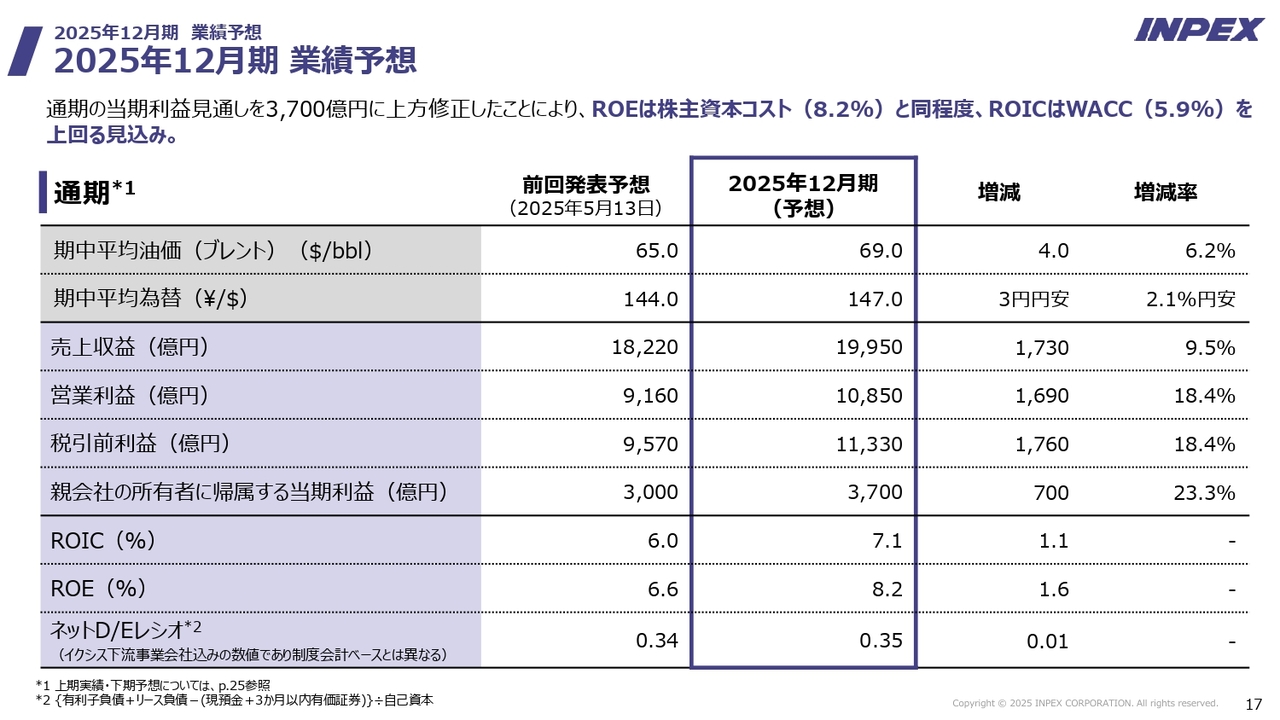

2025年12月期 業績予想

業績予想についてご説明します。社長の上田からもお話ししましたが、油価は69ドル、為替は1ドル147円と見ています。

売上高は約2兆円、営業利益は1兆円を超える見込みです。当期利益は3,700億円としています。5月予想の3,000億円に対し、700億円の上積みで、23.3パーセント増となります。この数値は、先ほどスライドで示したように、油価と為替を調整した後では過去最高です。これは、我々のコンフィデンスを裏付けるものです。

また、ROICは7.1パーセントでWACCを上回る水準です。ROEについても、中期経営計画で「株主資本コストを上回る」とお約束したとおり、初年度は8.2パーセントを達成する見込みです。

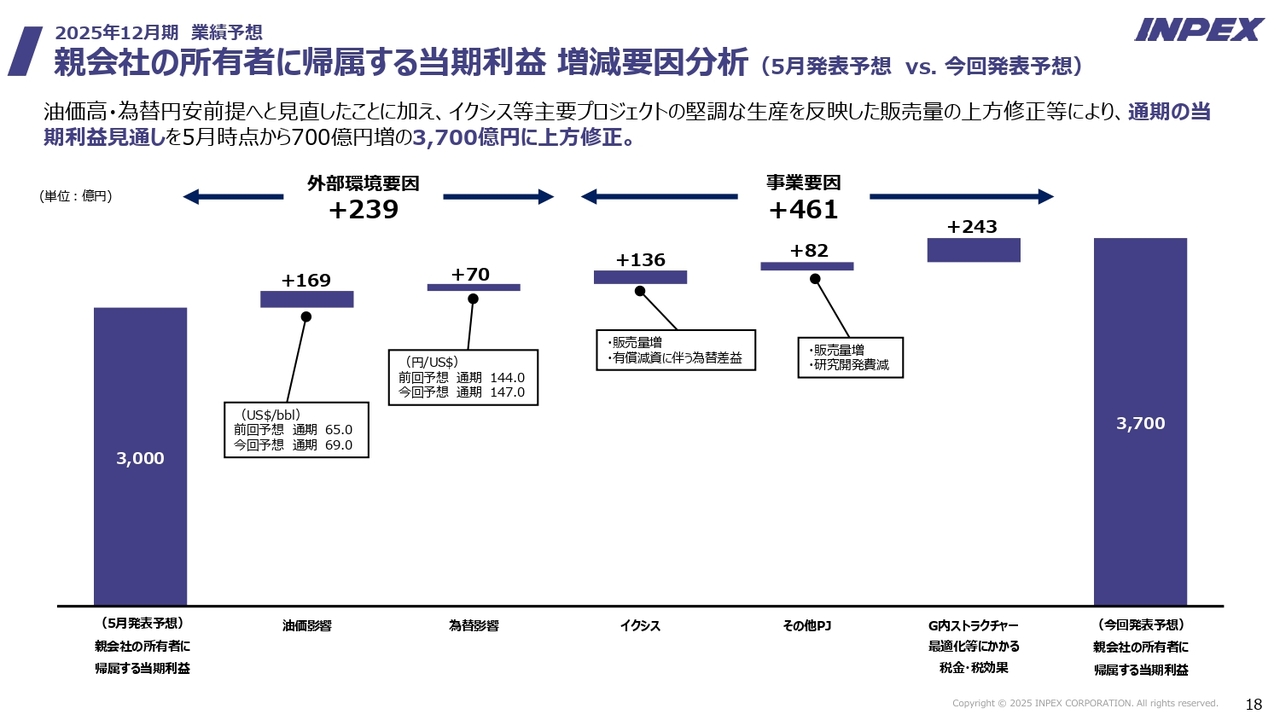

親会社の所有者に帰属する当期利益 増減要因分析 (5月発表予想vs. 今回発表予想)

こちらのスライドは当期利益予想の増減要因分析です。外部環境要因はプラス239億円で、油価と為替を5月時点から上方向に見込んでいます。

イクシスには、好調な生産による販売量増や有償減資に伴う為替差益が含まれます。先ほど有償減資に伴う為替差益は年間で約300億円とお伝えしましたが、こちらでは5月見通し時点の230億円との差分(デルタ)を含んでいます。さらに投資インセンティブ効果についても、5月と8月の見通しの差分が事業要因に含まれています。

研究開発費は若干減少しました。スライドの一番右側に「G内ストラクチャー最適化等にかかる税金・税効果」と記載がありますが、豪州の探鉱会社を分社化し、撤退予定の鉱区を1つの会社が保有するようにしました。

日本法人がその会社に100パーセント出資しているため、解散時には本邦税務上の損が認識されます。つまり税負担減の効果を得られるということです。昨年は探鉱事業の失敗によって豪州税務上の損を認識し、本年は日本での損を認識しようとしています。その分がこの243億円に含まれています。

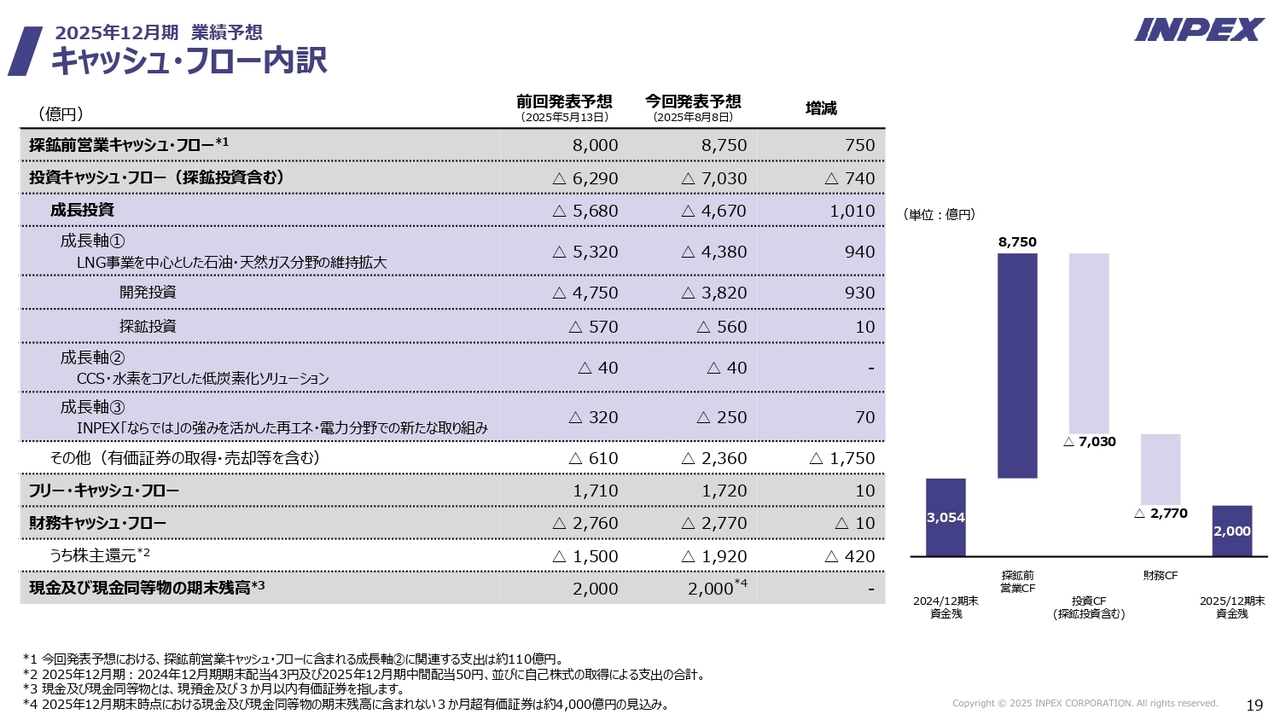

キャッシュ・フロー内訳

キャッシュ・フローの内訳です。探鉱前営業キャッシュ・フローは8,750億円です。投資キャッシュ・フローは7,030億円で、このうち4,670億円を成長投資に充てます。残りの2,360億円は3ヶ月超の有価証券に回し、将来のアバディの待機資金とします。

財務キャッシュ・フローは2,770億円です。このうち、株主還元に1,920億円を充てています。

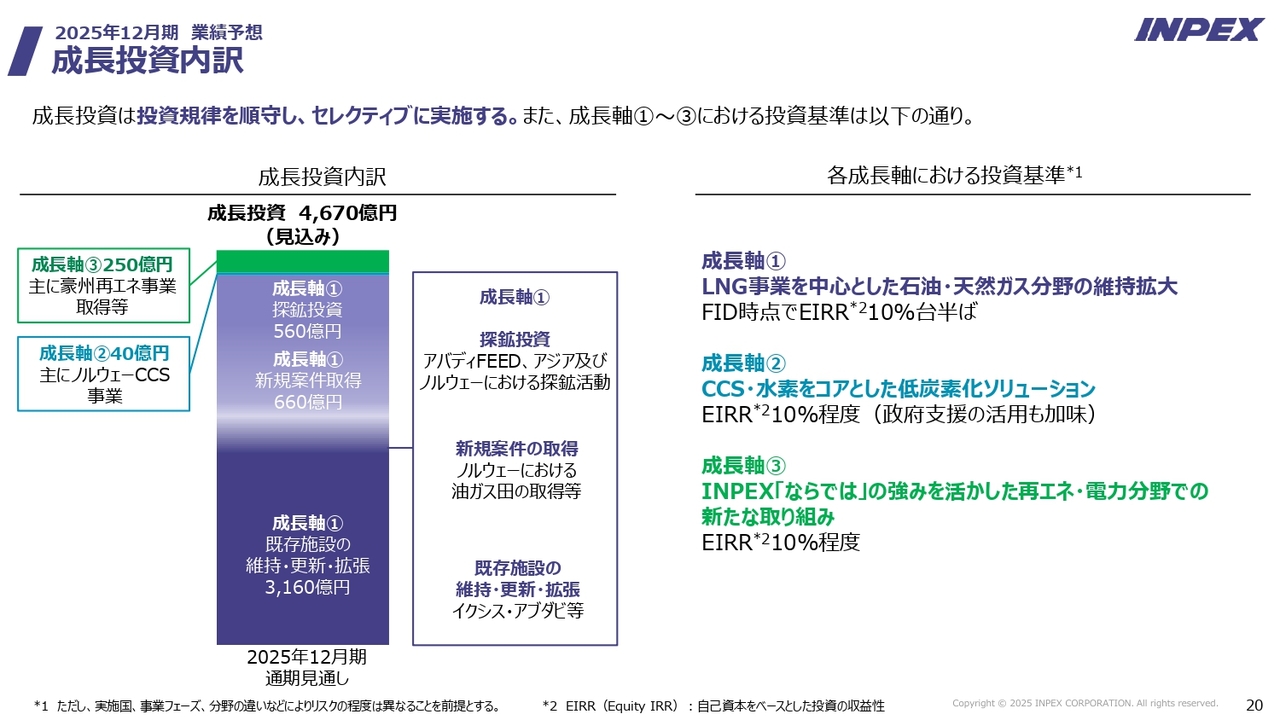

成長投資内訳

成長投資4,670億円の内訳をご説明します。成長軸①はLNG事業を中心とした石油・天然ガス分野の維持拡大です。探鉱に560億円、新規案件取得(ノルウェーにおける油ガス田の取得等)に660億円を投資します。一番大きいのは既存施設の維持・更新・拡張で、イクシス・アブダビ等のプロジェクトに3,160億円程度を充てます。

成長軸②は、CCS・水素をコアとした低炭素化ソリューションで、CCS事業に40億円を投資します。また成長軸③として、再エネ・電力分野に約250億円を投資します。

中期経営計画で掲げているとおり、成長投資は投資規律を順守し、セレクティブに実施します。石油・天然ガス分野では、EIRR(Equity IRR)10パーセント台半ば、CCS及び再エネ分野では、EIRR10パーセント程度を投資基準とし、この基準を満たさない案件には投資をしない方針です。

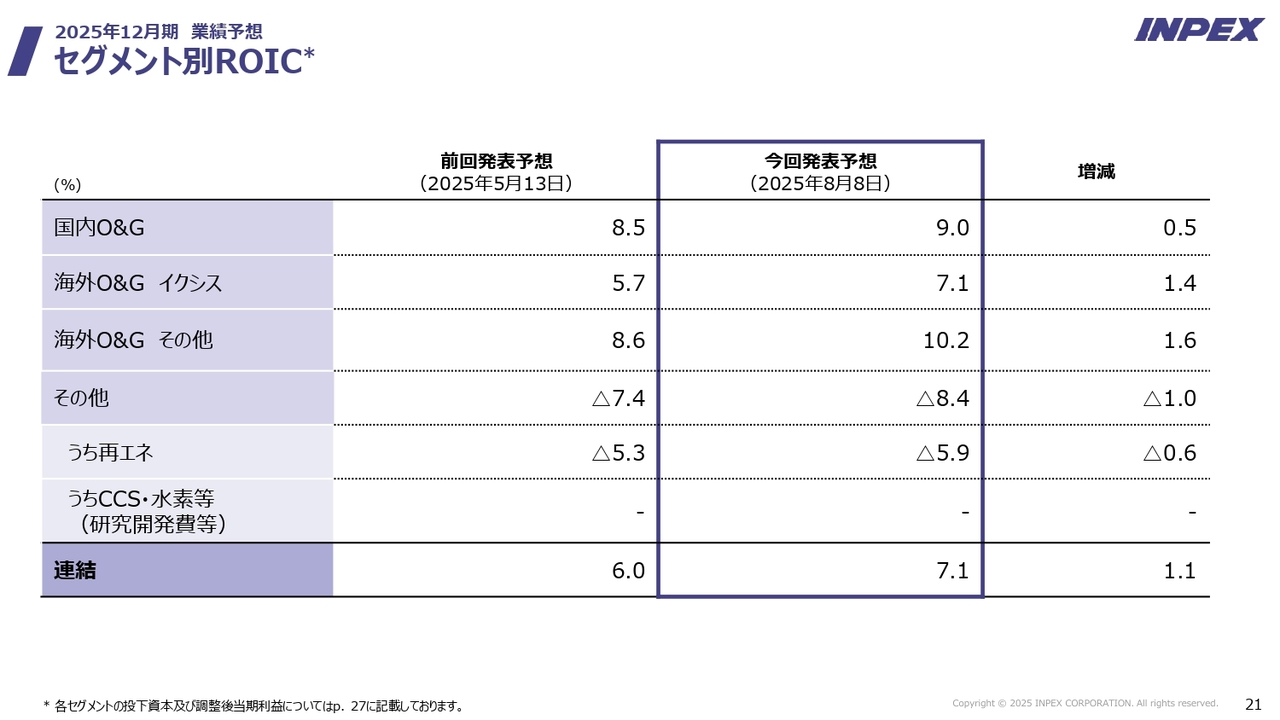

セグメント別ROIC

ROICについて、連結の7.1パーセントは、WACCを超えた水準です。5月発表の予想からは約1パーセント上昇しました。

最終的にはイクシスのROICに連結のROICが影響を受けますが、ROICに関してはこのような数値を開示しています。私からのご説明は以上です。

質疑応答:アバディプロジェクトの進捗について

質問者:アバディプロジェクトの進捗についてです。現在、FEEDの開始と並行して、ファイナンスとマーケティングの検討も進めているとのことでした。重要なポイントとして、投資家も気にしているのがインドネシア政府とのコミュニケーションの状況です。この点がアバディを検討する上での大きな論点であると考えています。

これからの約2年間でFIDを目指す中で、マーケティング、ファイナンス、リターン確保のための枠組みを含めた政府とのコミュニケーション、この3点に絞った場合、プロ

新着ログ

「鉱業」のログ