株式投資をはじめよう! 基礎から学ぶ「決算書・株価チャート」の読み方ガイド #3

決算書の役割とは? 資料の種類、読み方・見方のポイント、作成方法を解説

第1章 はじめに

投資をはじめたばかりの方にとって、「決算書」と聞くと難しそうな印象があるかもしれません。ですが、決算書は専門家だけが使う資料ではなく、個人投資家が企業を理解し、応援するための大切な情報源です。

本章では、決算書の意味と役割、どんな種類があるのか、そしてどうやって読み始めればよいかを、できるだけわかりやすくお伝えしていきます。読み終えたときに、「なるほど、決算書ってこういうふうに見るんやな」と思っていただけたら嬉しいです。

決算書とは

「企業が1年間の経営結果を数字で報告する」。これが「決算書」の役割です。株式投資において、決算書はまさに「企業の通知表」であり、投資判断の根拠となる重要な情報源です。決算書は直近1年間の経営結果、または会社が設立されてからこれまでの経営結果の合計です。

株式を買うということは、その企業の未来に期待してお金を託すということです。未来を予測するためには、「最近の経営状態」や「会社が設立されてからこれまでの経営結果」を客観的に知ることが大切です。決算書はこれを教えてくれます。

個人投資家にとって、決算書は未来を予想するための情報源です。特に1株当たり当期純利益が、将来増加するのか、減少するのかという点がとても大切です。

単に決算書を読むだけでなく、その背景にある企業の強みや市場の変化までを理解し、それを踏まえて将来その企業の業績がどうなるかを予想しなければなりません。決算書を読む時には、「この数字はなぜこうなっているのか?」「この変化の背景には何があるのか?」と考えを深めるヒントを探すことが大切です。

なお、個人投資家にとって決算書を読むことの最大の目的は「未来の利益の予想」にあります。例えば銀行であれば「信用力の評価(貸したお金を返してもらえるかどうか?)」が目的となります。税務署であれば「税額の適切な計算」が目的となります。

また、個人投資家のなかでも配当目当ての投資家にとっては「未来の利益の予想」よりも「配当可能利益の計算」の方に興味があるでしょう。

このように決算書は、各利用者がそれぞれの思惑を持って利用します。

聞き慣れない言葉や数字が多く、最初はとっつきにくいかもしれません。しかし、決算書の読み方にはコツがあり、ポイントを押さえれば使いこなせるようになります。順番に見ていきましょう。

決算書の種類

決算書とひと口に言っても、いくつかの種類があります。それぞれに役割があり、見るポイントも異なります。ここでは4つの決算書を紹介します。

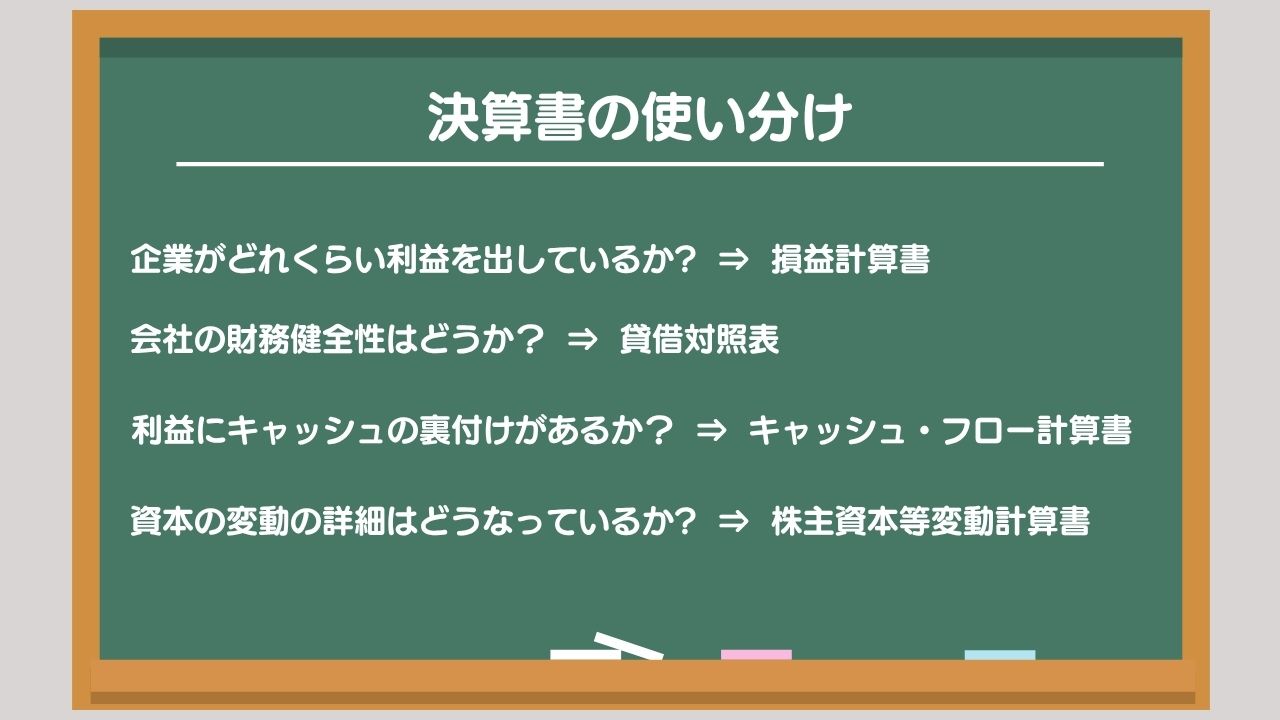

それぞれの決算書は、記載されている情報が異なります。個人投資家として何に関心があるかで決算書を使い分けます。

例えば「企業がどれくらい利益を出しているか」を知りたければ損益計算書を使います。「会社の財務健全性はどうか?」を知りたければ貸借対照表を見ます。「利益にキャッシュの裏付けがあるか?」「キャピタル・アロケーションは?」といったことを確認したいときにはキャッシュ・フロー計算書です。また、資本の変動を詳しく把握したいときは株主資本等変動計算書です。

なお、決算書には、それぞれ(個別)貸借対照表と連結貸借対照表のように、2通りのものがあります。個人投資家としては、子会社のない上場企業は(個別)貸借対照表を使い、子会社のある上場企業は連結貸借対照表を使って分析を行うのが基本です。

本記事では、両者を合わせて「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」「株主資本等変動計算書」と表記します。

ここからは、それぞれの決算書について、何が書かれていて、投資家としてどう役立てればよいかを見ていきます。

貸借対照表(バランスシート)

貸借対照表(BS、Balance Sheet、バランスシート)は、決算日時点での企業の「財政状態」を示します。端的にいえば「その企業の潰れにくさ」、逆にいえば「どれくらい株主還元する余力があるか?」「財務健全性」を評価することが主な役割となります。

投資先の企業が5年後、10年後に倒産するリスクはどれくらいだろう? 倒産とは逆に、今より増配、自社株買いなど株主還元する余地はあるだろうか? もっというとアクティビストに狙われたりする可能性は無いだろうか? こういったことを検討するための資料となります。

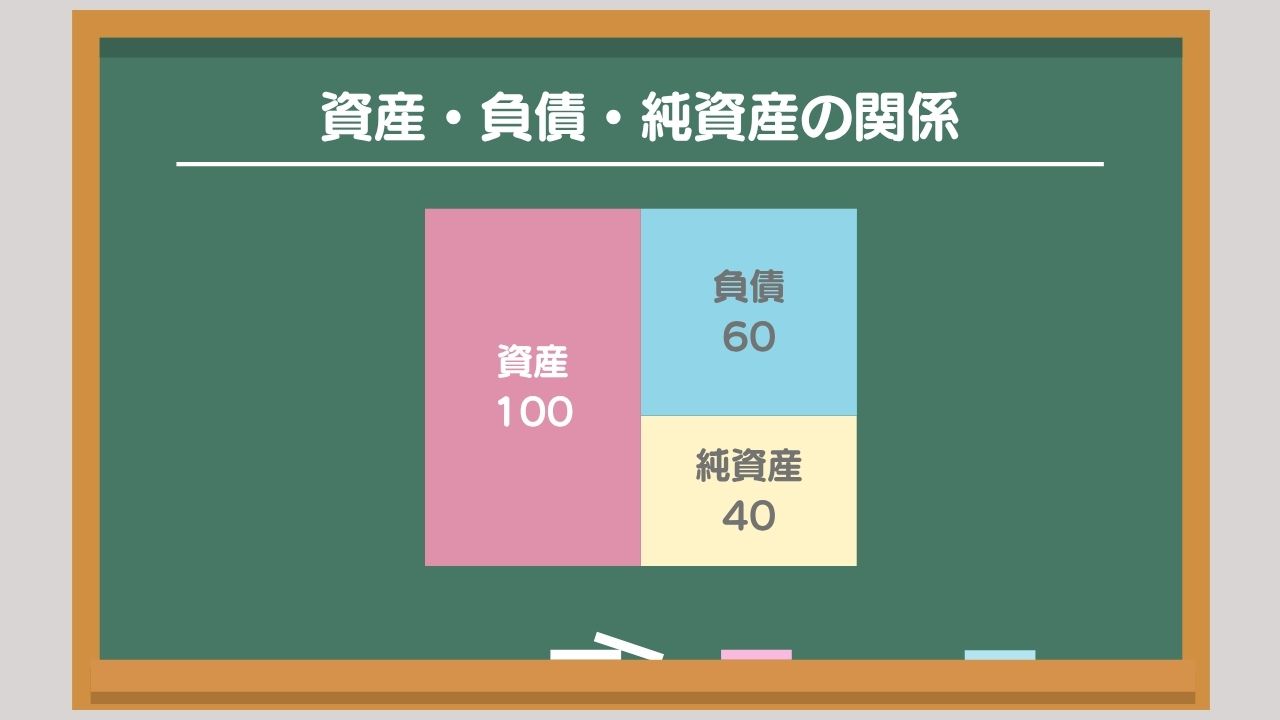

貸借対照表には、決算日時点での資産、負債、純資産が記載されています。資産とは、その企業が持っている財産のことです。代表的なものは現金預金や売掛金、棚卸資産などです。負債とは、その企業が将来支払わなければならないもの、代表的なものは仕入先に対する買掛金や銀行からの借入金などです。純資産は、株主が出資したお金(資本金)とそれを元に稼ぎ出したお金(利益剰余金)などです。

資産と負債、純資産には、必ず「資産=負債+純資産」という関係があります。例えば、資産100、負債60、純資産40となり資産100=負債60+純資産40という関係が成り立っています。

企業にある資産は、他人からお金を調達して(負債により)取得したか、株主が出資したお金とそこから得た利益(純資産)で取得したか、いずれかです。

負債が多い企業は、資産の多くを他人からのお金で取得している企業であり、純資産が多い企業は、資産の多くを株主からの出資やそこから得た利益で取得している企業といえます。

具体的なチェックポイントである「現金預金が減ってないか?」「売掛金・棚卸資産が急増していないか?」「借金が急増していないか?」などについては、次回以降で詳しく見ていきます。

損益計算書

損益計算書(PL、Profit and Loss Statement)は、企業の「収益力」すなわち「稼ぐ力」を示します。一定期間(1年間。四半期決算の場合は、3ヶ月間、6ヶ月間、9ヶ月間)に、どれだけ売上を上げて、どれだけ利益が出たかがわかります。売上から始まり、売上総利益、営業利益、経常利益、純利益がそれぞれいくらあるかが示されます。

特に注目すべきは利益率、なかでも営業利益率が大切です。なぜなら営業利益率は、その企業の「競争優位」を示すからです。他社と比べてどれだけ強いビジネスを築き上げているかは、営業利益率に現れます。

損益計算書の主な役割は、その企業の「競争優位」の有無を把握することにあります。「営業利益率は何%?」「前年比でどう変わった?」そんな問いかけをしながら見ると、企業の変化が立体的に浮かび上がってきます。

キャッシュフロー計算書

キャッシュ・フロー計算書(CF、Cash Flow Statement)は、企業のお金の出入りを示します。 株式投資を始めたばかりの個人投資家は、「利益とキャッシュ・フローって同じじゃないの?何が違うの?」と思われるでしょう。この違いを理解することは、決算書を読むうえで重要なテーマ、ポイントといえます。

キャッシュ・フロー計算書の役割は、主として次の2つです。1つ目は「(損益計算書に現れない)キャピタル・アロケーションを把握すること」。例えば、企業が成長するために大切な設備投資や、株主にとって関心のある配当金・自社株買いなどは、損益計算書には示されません。意外かもしれませんが、これらの項目は損益を直接増やしたり減らしたりしないため、損益計算書には示されないのです。でも、投資家にとって大切な情報ですよね。キャッシュ・フロー計算書は、その情報を提供してくれます。

もう1つの役割は「利益にキャッシュの裏付けがあるかを確かめること」です。営業利益のなかにもキャッシュの裏付けがあるもの、ないものがあります。それを確認するのがキャッシュ・フロー計算書のもう一つの役割です。

キャッシュ・フロー計算書は、資金の出入りを「営業活動」「投資活動」「財務活動」の3つに分けて記載しています。詳しくは次回以降で見ていきましょう。

株主資本等変動計算書

株主資本等変動計算書は、株主資本などの純資産の増減を詳細に示しています。例えば、どれだけ利益剰余金が積み上がったのか、あるいは配当や自社株買いで資本が減ったのかといった株主資本の動きを確認することができます。

株主としては、自分の持分(株主資本)がどのように変化しているかを見ることで、企業の株主還元姿勢や利益の使い方を知る手がかりになります。

個別注記表

個別注記表は、決算書の内容を補足する脚注です。ただ、脚注の割にはけっこうな分量があり、読もうとすると一苦労です。上に挙げた貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書を正しく理解するために必要な情報や、補足的な情報が記載されています。

なかでも注意してみるべき注記は、

- 継続企業の前提に関する注記

- 収益認識に関する注記

- 賃貸等不動産に関する注記

- セグメント情報に関する注記

個別注記表に、さらりと大切なことが書かれていることもあるので注意しなければなりません。

決算書の読み方・見方

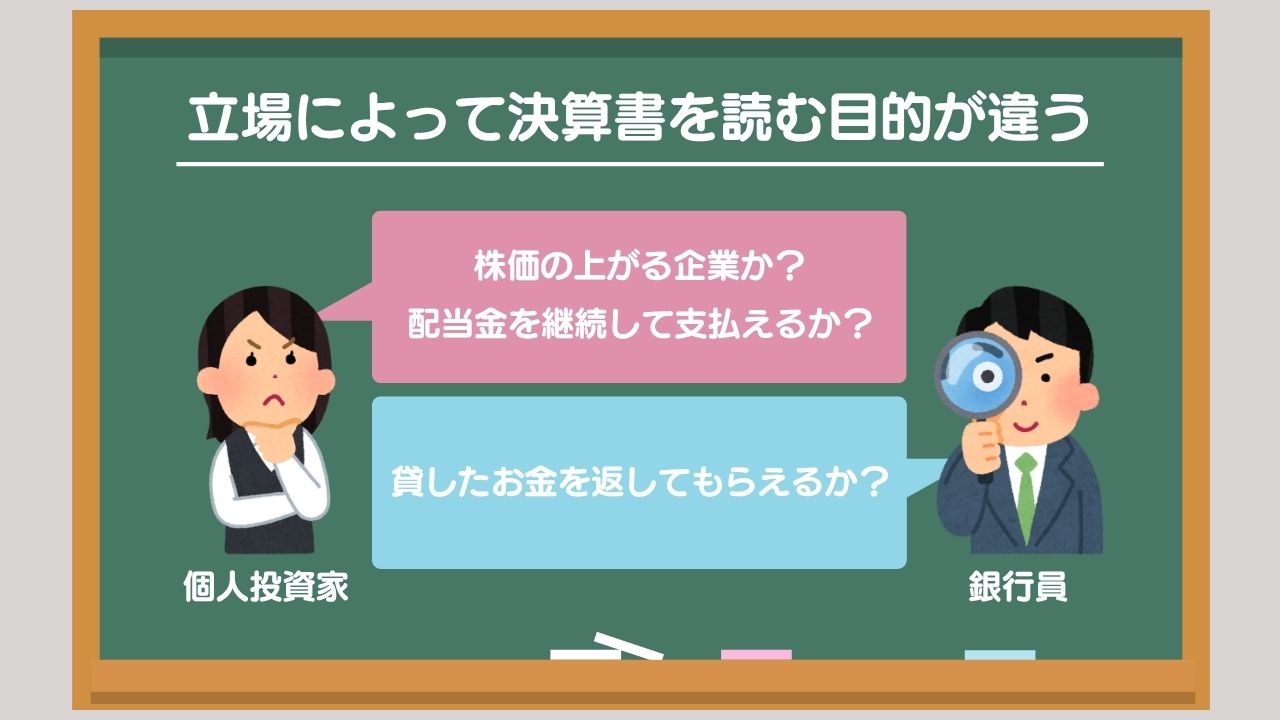

決算書を読めるようになるための最大のポイントは、「なんのために読むか?」を明確にすることです。よく「決算書くらい読めないと…」と言われますが、このひとことが曲者です。

同じ決算書でも、個人投資家と銀行員とでは、目的が違います。個人投資家なら「株価の上がる企業かどうか見極めたい」とか「配当金を継続して支払えるか見極めたい」といったことが目的でしょうし、銀行員なら「貸したお金を返してもらえるか見極める」というのが目的でしょう。目的が違えば、読み方も違うのです。

個人投資家、特に長期でキャピタル・ゲイン(株価の大きな値上がり)を狙う投資家にとって決算書を読む目的は「未来の利益の予想」にあります。よって、決算書のなかでも損益計算書を読むことが大切になり、さらにいうと売上高の成長性と利益率(売上総利益率、営業利益率)にポイントが絞られるでしょう。

個人投資家、特に長期でインカム・ゲイン(配当金)を狙う投資家にとって決算書を読む目的は「業績の安定性と財務余力の評価」にあります。よって、決算書のなかでも貸借対照表(財務健全性)や損益計算書のなかでも売上と利益の安定性にポイントが絞られるでしょう。

このように、決算書を読むにあたっては、「自分はどのようなスタンスの投資家であるか?(どのようなスタンスの投資家を目指したいのか?)」を意識することが大切です。

決算書の作成方法

決算書は、企業が会計ルールに準拠して作成します。準拠する会計ルールには日本の会計基準(日本基準)と国際会計基準(IFRS、アイエフアールエス、イファース)があります。 日本基準とIFRSは、概ね同じ内容なのですが、「のれんの償却」という部分について大きな違いがあります。細かな説明は省きますが、M&Aを積極的に活用して事業展開をする企業にとってはIFRSを採用する方が、純利益は原則として大きく計算されます。

決算書は、企業の経理部門が四半期ごとに作成し、決算短信として公表します。その後、有価証券報告書などの正式な書類にまとめて、監査法人の監査を受けます。

決算短信が公表される日と、監査法人の監査が完了する日とはラグがあります。監査法人の監査が完了する日の方が後となります。このため、ごくごく稀にですが、決算短信が発表された後に、監査法人の監査が通らずに決算短信の内容が修正されることもあります。

またこれも稀ですが、決算短信が発表され監査法人の監査も完了した後に、決算内容に誤りが見つかって、さかのぼって決算内容が修正されることもあります。

決算書は文字と数字だけの味気ないものですが、決算書と同時に発表される決算説明資料はカラフルで、図表が多用されているものもあります。関心のある企業は決算書だけでなく、決算説明資料も必ずチェックするようにしましょう。むしろ、決算説明資料を中心的にチェックし、さらに細かい情報を見たくなった時に決算書を活用するという付き合い方がよいでしょう。

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。