提供:ログミーFinance 第109回 個人投資家向けIRセミナー 第6部・株式会社ラクーンホールディングス

【QAあり】ラクーンHD、2025年4月期はEC・フィナンシャル事業とも大きく伸長、V字回復と過去最高益を達成 株主優待を開始

ラクーングループの存在意義

今野智氏(以下、今野):株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日はご視聴いただきありがとうございます。

まず、我々のサービスについてご紹介します。スライドに記載のとおり、「企業活動を効率化し便利にする」を経営理念としています。

世の中に中小企業や零細企業と言われる会社は数百万社あります。一概には言えませんが、その方々は例えば、ITに関して弱い部分がある、人員不足である、金融についてはよくわからないなど、さまざまな観点において、我々から見ると若干非効率な経営をされているケースがあります。

これに対し、我々は特にITと金融に関してノウハウがありますので、そのノウハウを使って、中小企業や零細企業の経営環境を良くしようと取り組んでいます。

スライドの表は、我々が行っているEC事業とフィナンシャル事業について、中小企業の課題と我々のサービスを示したものです。

具体的に、IT系ではEC事業として「スーパーデリバリー」というサービスを展開しています。この事業はアパレルや雑貨を取り扱うメーカーに我々の「スーパーデリバリー」というサイトを活用いただくことで、日本全国の小売店への卸売りなどが可能となるものです。海外にも展開しており、海外の小売店や事業者に対する輸出、いわゆる卸売りを効率化することができます。

金融系では決済事業として「Paid」「URIHO」というサービスを提供しています。中小企業は金融の分野において厳しい環境にあり、特に大手企業から見た時に「信用リスクがあるのではないか」という懸念を持たれるケースが多くなります。

売り手は大きな会社が多く、そこで「Paid」を利用いただくことで与信リスクを取らずに販売できます。「Paid」はこのように掛売のかたちで販売できる決済代行サービスです。

一方、「URIHO」は我々が与信リスクを取る、いわば保険のようなサービスです。日本の企業と企業の取引は基本的に後払いですので、中小零細企業に物を販売する場合にはお金を回収できない不安を持たれるケースがあります。これに対して「我々が保証しますので、取りっぱぐれがなくなります」という保証を提供します。

簡単ですが事業のご説明となります。

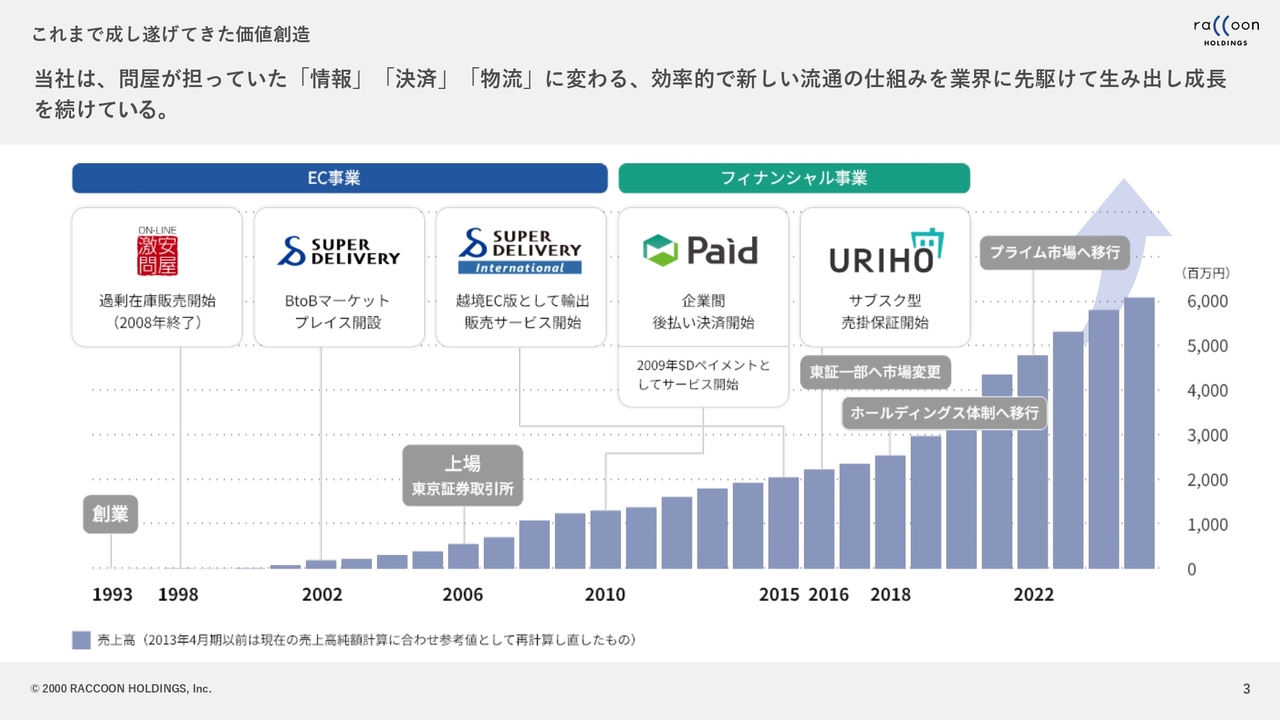

これまで成し遂げてきた価値創造

今野:スライドは我々の今までの経緯と売上を示したものです。

我々はもともとEC事業からスタートした会社です。2010年頃までは「スーパーデリバリー」を中心に、純粋にBtoBのEコマースを展開していましたが、Eコマースから派生したビジネスとして、フィナンシャル事業の「Paid」や「URIHO」などの金融の事業を始めました。

現在、売上の約60パーセントがEコマース、約40パーセントがフィナンシャル事業となります。利益に関しては若干Eコマース寄りになるものの、おおむね売上と同様の比率です。今となっては、EC事業もフィナンシャル事業も、我々のメインのビジネスと捉えていただいてよいと思います。

売上については、EC事業、フィナンシャル事業ともに、基本的には積み上げていくようなビジネスです。その意味では、非常に売上が下がりにくい構造があります。

また、我々が行っているEC事業やフィナンシャル事業は、言葉を変えればいわゆるDXのビジネスだと言えます。グラフ右側で急に売上の増加率が変わっていますが、新型コロナウイルスの2020年頃をきっかけとして一気にDX化が進み、我々に対する需要も高まってきたことがその背景となっています。

連結業績|概要

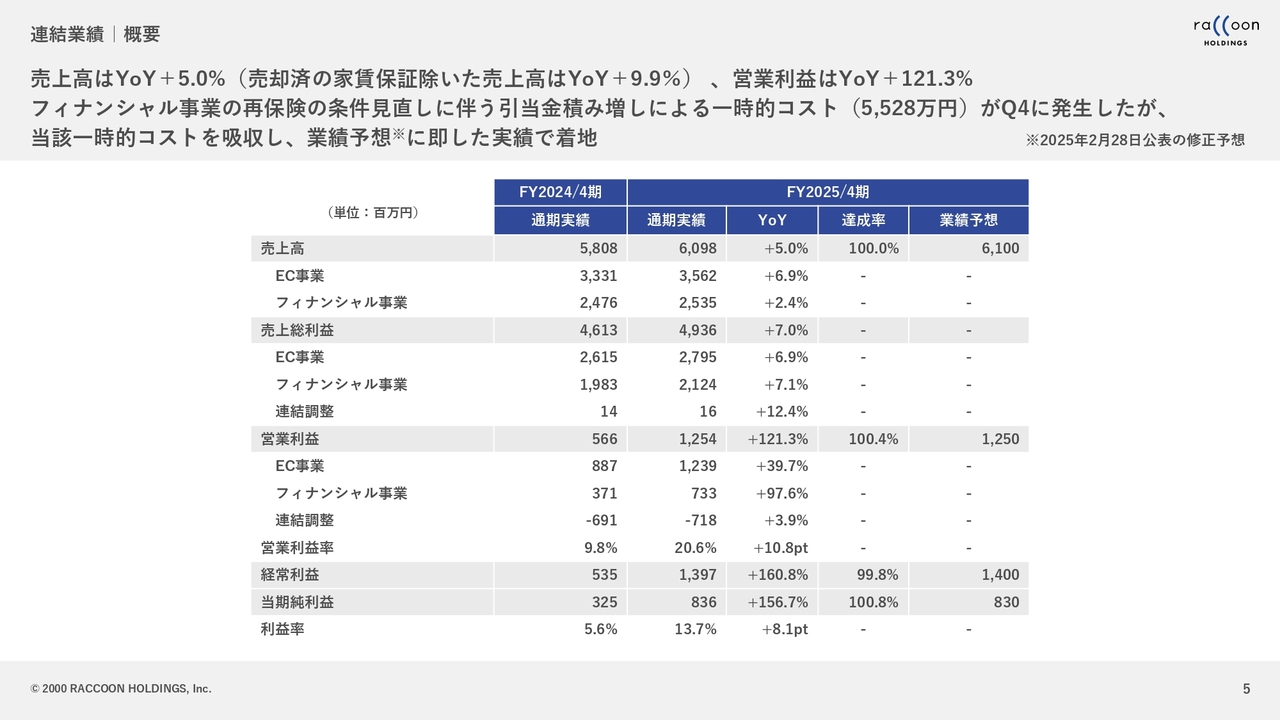

今野:直近の決算期である2025年4月期の連結業績について簡単にご説明します。2025年4月期では、我々は業績のV字回復と過去最高益の達成という大きなテーマを持っていました。

我々は2024年4月期、今後永続的に大きく成長していくために、収益構造の変更という大きなチャレンジを行っています。これは特にEC事業に関するもので、お客さまを大量に獲得するためにバイヤーと小売店の会費を一部無料化しています。

それに際して多くの広告も打ち、2024年4月期の売上は大きく伸びたものの、利益はかなり減りました。この動きが一段落して収益構造が変わり、多くのお客さまにも加入いただけるようになりました。

2025年4月期はその成果を活かして利益を出していく段階にあたり、結果として非常にうまくいったと考えています。数字はスライドのとおりですが、売上高は前年同期比で5パーセント増です。ただし子会社を1社売却しているため、実質はもう少し伸びており、前年同期比で9.9パーセントの成長となります。

営業利益では、2024年4月期の5億6,600万円から2025年4月期は12億5,400万円となり、V字回復が達成できました。また、過去最高益の達成についても、数年前の過去最高益11億9,800万円を超えることができました。

この決算について、もう1つ非常に良かったと考えている点は達成率です。もちろん達成率100パーセントを大きく超えるのが一番良いことだと思いますが、期初に立てた計画とほぼ同じ水準で終えることができました。かなり精緻にKPIを管理できた点で、財務担当としても非常に自信を持ちました。

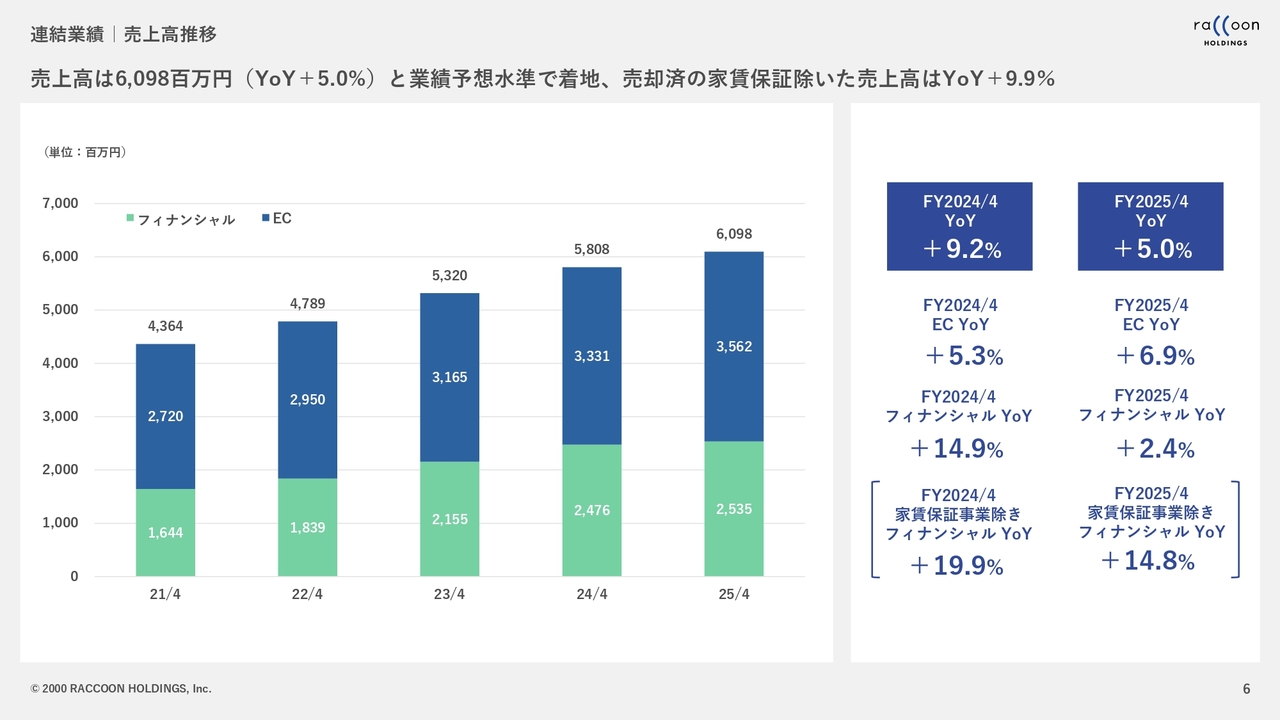

連結業績|売上高推移

今野:売上高推移です。青色がEC事業、緑色がフィナンシャル事業を示しており、両方順調に伸びています。

また、スライド右側には成長率も示しています。先ほどお伝えした子会社の売却はフィナンシャル事業関連の会社であり、その分を補正すると2025年4月期はEC事業が前年同期比6.9パーセントの成長、フィナンシャル事業が前年同期比14.8パーセントの成長と、比較的大きな成長となっています。

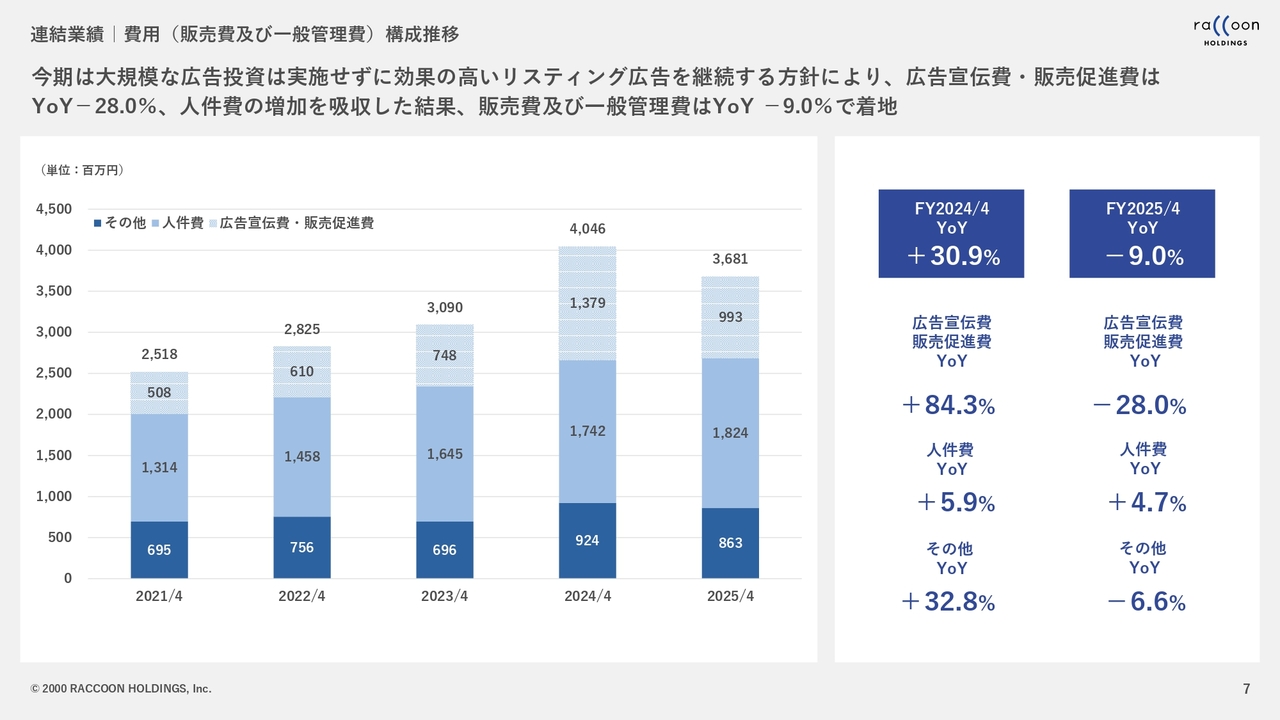

連結業績|費用(販売費及び一般管理費)構成推移

今野:費用の推移についてです。我々のP/Lは売上総利益率が非常に高いことが特徴で、だいたい80パーセントです。したがって1億円売上が立つと、売上総利益は約8,000万円となります。残りは販管費を差し引いて営業利益となりますので、販管費がどのような動きをしているかは、我々の業績を見ていただく上で非常に大事だと思っています。

スライドの棒グラフからも、やはり特徴的なのは2024年4月期に突出してコストがかかっていることです。2025年4月期になるとそれらのコストは落ち着いています。

この理由は広告宣伝費・販売促進費です。2024年4月期は収益構造の変更とともにプロモーションに多くのお金をかけており、コスト的には前期比で2倍近いコストになりました。これが2024年4月期に利益が下がった理由です。

2025年4月期はそのような挑戦的な広告投資の必要がなくなり、金額としては36億8,100万円と落ち着いた数字となっています。

今後、販管費は徐々に増えていきますが、基本的に我々はインターネットやシステムなどで動いている会社ですので、次々に人を採用しなければいけない会社ではありません。そのため、販管費は売上成長よりも低い増加率で推移していくのではないかと考えており、これにより営業利益率を上げていくことが我々の計画です。

坂本慎太郎氏(以下、坂本):スライドに記載されているリスティング広告の継続については、御社のビジネスモデルがインターネット絡みであることから、意外と相性はよいのではないかと思います。2024年4月期に大きく広告投資をされた理由を教えてください。

今野:もともとEC事業では、国内の小売店側、つまりバイヤー側から月2,000円の会費をいただいていました。これ自体はそれなりの売上になってきていましたが、メインの収益は取扱高からいただくマージンの部分です。

そこでお客さまを増やしていこうと考えたときに、BtoBのEコマースは世の中での浸透率が低く、アプローチできるお客さまはまだ大勢いらっしゃるものの、月2,000円の会費が意外と入会のボトルネックになっていた事実がありました。そこで2024年4月期には会費無料のプランを作ったのです。

それを世の中に周知するために、今行っているリスティング広告だけではなく、テレビCMなど、コストを使いながら多くの広告を打ちました。

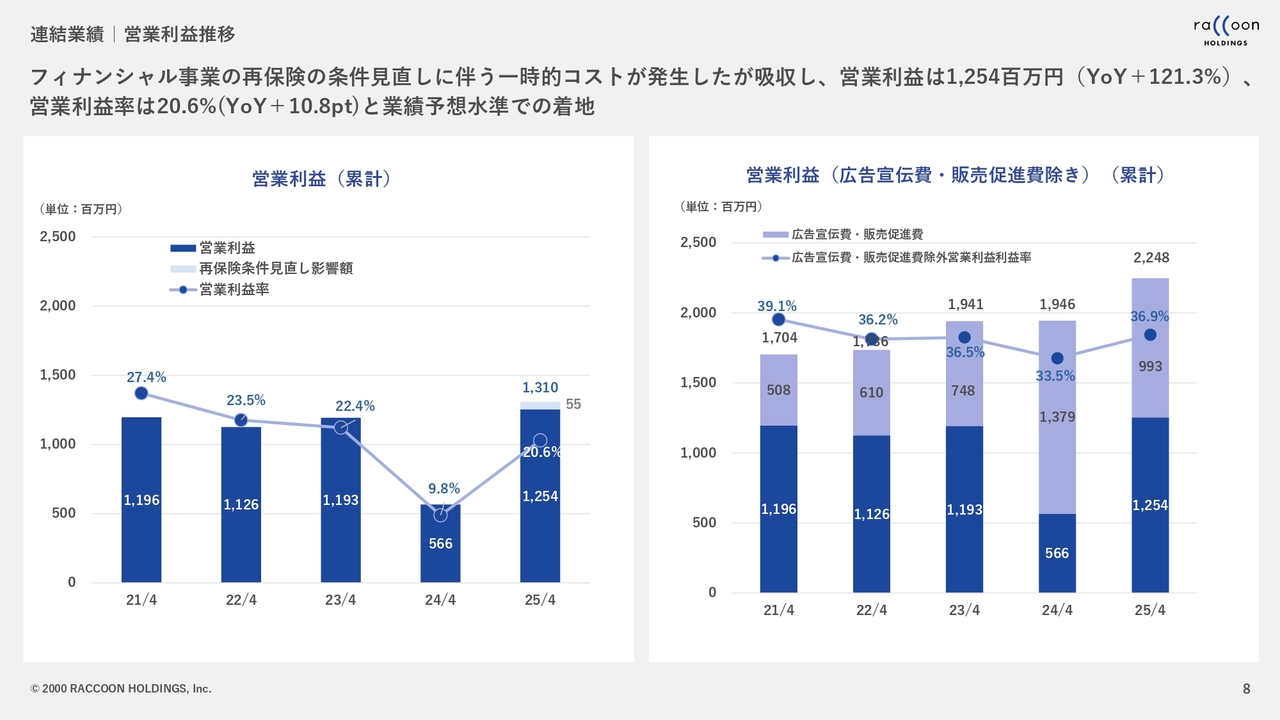

連結業績|営業利益推移

今野:連結営業利益の推移です。先ほどから何度もV字回復や最高益というお話をしていますが、こちらのスライドはまさにそのグラフです。

スライド左側は営業利益のグラフです。2023年4月期の11億9,300万円から、2024年4月期は5億6,600万円に下がり、2025年4月期は12億5,400万円まで戻っています。

右側は我々が独自に公表しているもので、プロモーション関係のコストを除いた場合の修正営業利益です。つまり、我々の本源的な利益のようなものです。広告宣伝費や販売促進費は、どちらかというと先行投資的な意味合いがあるため、それを除いた利益水準の推移も提示しています。

やはり2024年4月期に利益が下がったのは主に広告宣伝費が要因となっていますが、こちらの修正利益に関しては順調に推移しています。

坂本:スライドに記載されている「再保険の条件見直し影響額」についてうかがいます。この一時的コストとは、金利上昇によるものなのか、利用者の質などの要因から信用コストが上昇したのか、どちらの要因が多かったのでしょうか?

今野:まず「再保険って何なんだ?」ということからお話します。フィナンシャル事業の「Paid」と「URIHO」では、中小企業や零細企業に対する与信リスクを取ることで、その対価をいただいています。一方で、すべてのリスクを我々が取っているかというと、実はそうではありません。

坂本:100パーセントリスクを取ってしまうと、バランスが悪く危ないですよね。

今野:ただし、それでも80パーセントは自社リスクなのです。

坂本:それはかなりリスクを取っていますね。

今野:20パーセントだけは裏側で保険会社に入っていただく再保険を活用することで、リスクマネジメントを行っています。この20パーセントは非常に中途半端な数字だと思われるかもしれませんが、それは大きなものだけ再保険に出しているからです。

坂本:それは品物と金額が多い大手の会社ということですか?

今野:保証の限度額が大きいものです。どちらかというと、我々に保証を委託する側の要請です。

坂本:一般的に再保険を行う理由の1つとして、リスクを抑えることがあります。しかし、仮にここが焦げついてしまうと大きなダメージがあるため、その大きな部分を再保険にかけるということですね。

今野:おっしゃるとおりです。我々が許容できる1件当たりのリスクを超えた部分を保険に出しています。

坂本:なるほど。小さい部分は御社がリスクを取るということですね。

今野:やはり小口分散が1つの手法です。それを超えている部分が先ほどの20パーセントの部分にあたります。

今回の再保険条件見直しに伴う一時的コストとして、再保険会社との条件の見直しがありました。これは言ってしまえば、条件が悪化したということです。その差分として引当金の計上をするのですが、これが5,500万円ありました。

ただし、ここで誤解していただきたくないのが、決して我々の未回収が増えたわけではないということです。そのため、正直忸怩たる思いがあります。

しかし、世の中での倒産があまりにも増えていることから、その部分をどうしても反映させてほしいというお話がありました。今回は時間的な都合もあり、受けざるを得なかったということです。

ただし、将来的に例えば今期や来期など、やはりデフォルトは少ないということになれば、逆の見直しも当然あり得るものと思っています。

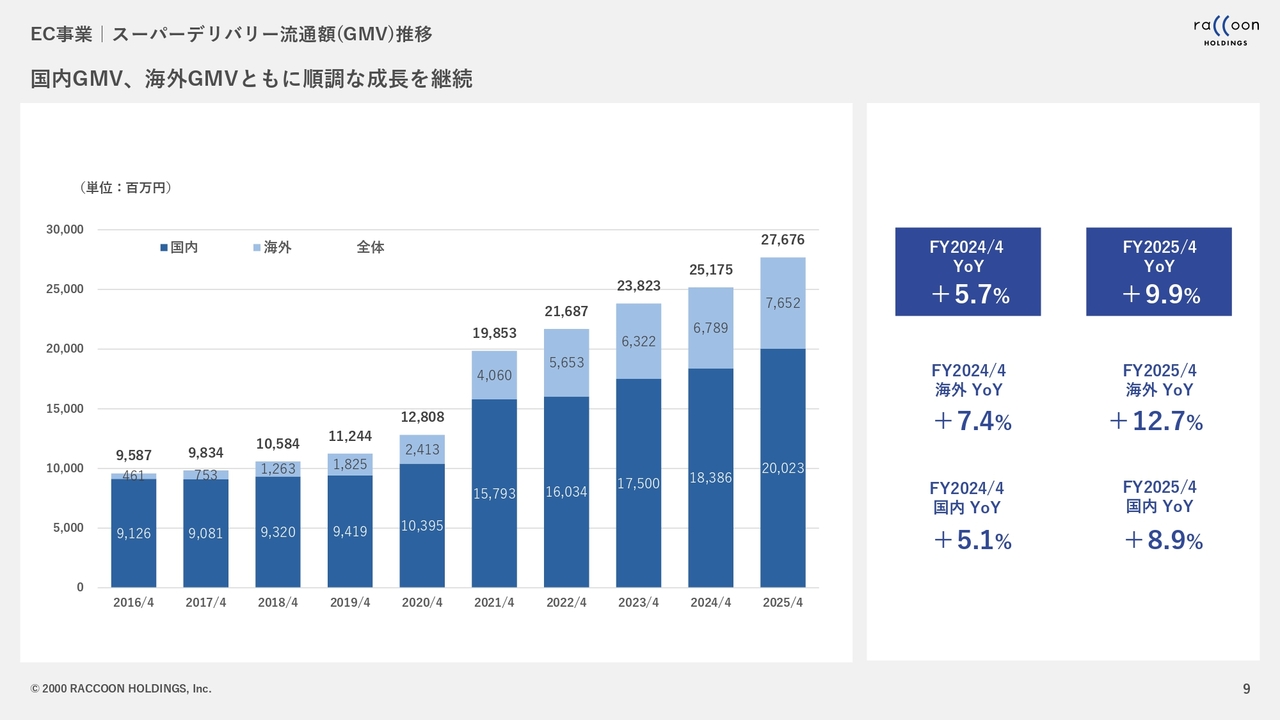

EC事業|スーパーデリバリー流通額(GMV)推移

今野:ここからは、EC事業とフィナンシャル事業について、それぞれ簡単にご説明します。

まずEC事業です。我々の事業はアパレルと雑貨のBtoBで、卸売の部分のインターネット化を行っています。

イメージしやすいものとして、例えば「Amazon」や「楽天市場」などは基本的に小売です。店自体が出店し、一般の消費者に物を販売しています。一方、我々のサイトではアパレルや雑貨のメーカーが出店し、買い手は消費者ではなく店や事業者となります。

そこで販売されている値段は消費者が店で商品を買う値段ではなく、例えば1万円の洋服であればだいたい5,000円というような卸売価格です。

その中で我々の収益として一番大事なのは、流通額(GMV)です。10パーセントや15パーセントなど、一定割合で契約し、手数料としていただきます。

スライドの棒グラフはそのGMVの推移を示したもので、色が濃い部分が国内向けの流通額、色の薄い部分が海外向けの流通額です。

2025年4月期は我々のサイトを通じて年間約270億円の売買が行われました。そのうち約200億円が国内、約76億円が海外です。海外で一番多いのは台湾で、その次が香港、アメリカ、韓国という順番です。そのような国々の事業者の方々が、我々のサイトを通じて卸価格で商品を仕入れています。

坂本:海外の伸びは確かにありますね。先ほど主な国も挙がっていましたが、主にどのような品物が取引されているのでしょうか? 越境ECと一言で言われますが、その辺を含めて教えてください。

今野:商品については、国によってけっこう違います。アパレルと雑貨とお伝えしていますが、アパレルは身体の大きさやサイズ表記の問題などもあり、どちらかというと雑貨が多くなっています。アジアでは、一部アパレルも売れています。

また、台湾や香港ではキャラクター系なども強く、日本と同じように比較的いろいろなものを購入していただけます。アメリカではステーショナリーやキャラクターグッズなどが多く、国によってかなり特色がある印象です。

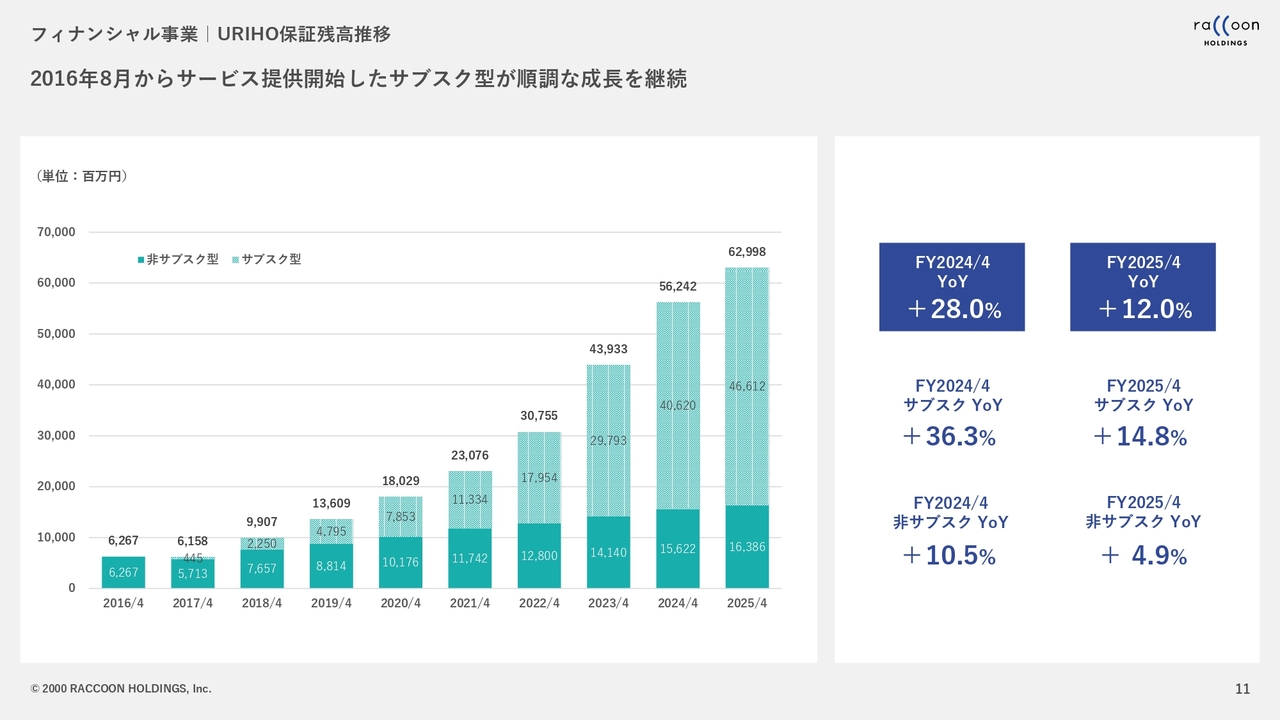

フィナンシャル事業|URIHO保証残高推移

今野:続いてフィナンシャル事業の各事業についてご説明します。

スライドの順が前後しますが、まず保証事業である「URIHO」についてご説明します。「URIHO」では、売り手が取るリスクに対して、保険のようにその保証を行います。

例えば、ある会社がある会社に商品を販売し、将来本当にお金を払ってくれるのか不安な場合、その債権を保証してほしいと依頼をいただきます。我々は審査して「じゃあ300万円まで保証しますよ」とか「500万までOKですよ」と回答します。

まずはそれに対する手数料をいただき、買い手の会社が倒産した場合や、お金が回収できない場合に、代わりに我々がお支払いするものが「URIHO」のサービスです。

スライドのグラフは保証残高を示しています。つまり、我々がどれくらいの債権に対して保証しているかかというものです。直近では約620億円の債権を保証しています。そのうち約20パーセントが、実際には我々がリスクを取っていないもので、非常に順調に成長しています。

その中でも、主に伸びているのは薄い色で示したサブスク型です。これは「URIHO」の売掛保証の特徴でもありますが、月に定額を払っていただき、その料金に応じた保証を行います。さらにインターネット経由で販売しているものも多く、非常に順調に伸びています。

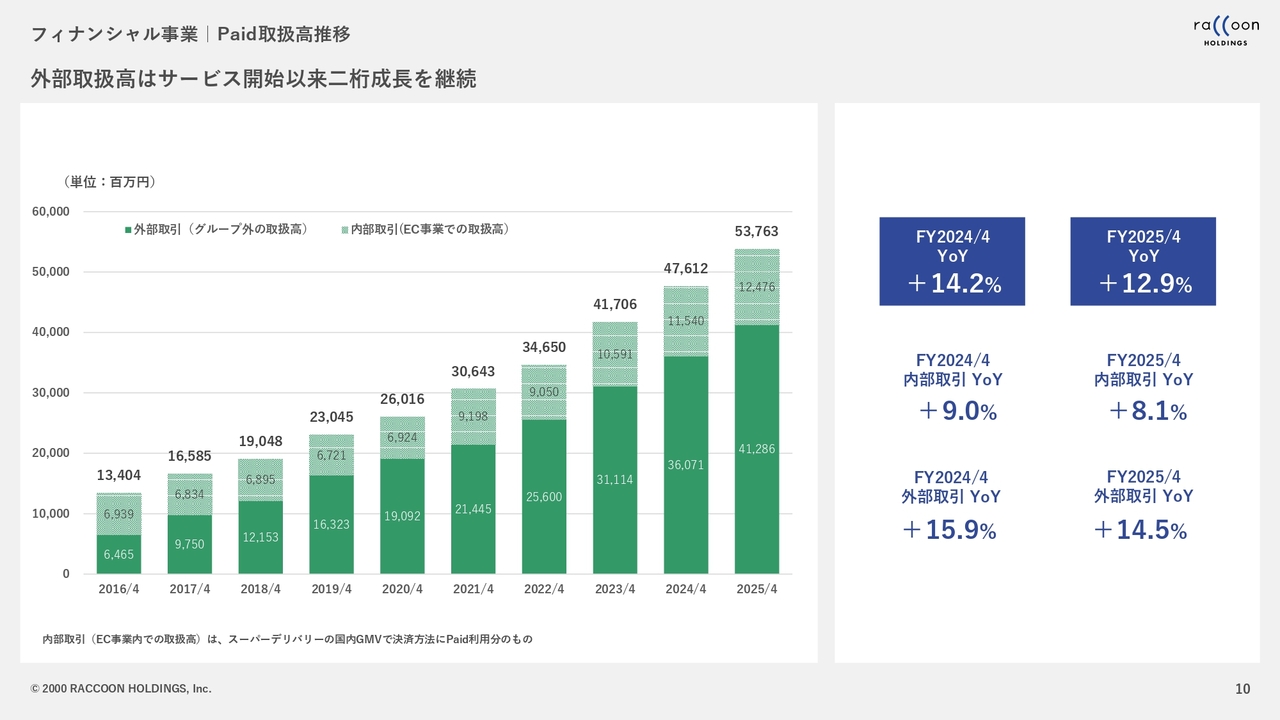

フィナンシャル事業|Paid取扱高推移

今野:そのような状況の中で、「Paid」も非常に順調に伸びています。

繰り返しになりますが、日本における企業間の決済は基本的に後払いですので、売り手がリスクを負います。売り手は後払いで商品を渡してしまっているため、買い手が倒産してお金が払えなくなれば売り手が損害を被るのが日本の決済です。そのリスクに対して「URIHO」を使っていただいているとご説明しました。

そこでもう1つ売り手が効率化したいものが、請求書の作成や送付、入金の管理、入金がない場合の督促などの手間暇です。「Paid」は、これも全部引っくるめて効率化するサービスです。

例えば、いろいろな事業者1,000社に対して物を売っている場合、そこではさまざまな手間暇が発生します。そこで「Paid」では、我々の子会社である株式会社ラクーンフィナンシャルに対して、1,000社それぞれに「いくら売った」というデータだけ伝えていただければ、請求書の作成や送付、入金などの管理もすべて我々が対応します。

なおかつ、万が一入金がなかった場合にも、株式会社ラクーンフィナンシャルは売り手の会社に100パーセントお支払いします。

結果として、「Paid」のお客さまである売り手は、データを我々に投げるだけであとは入金を待つだけとなり、効率化を図ることができます。

小さな事業者をたくさん持っている某IT企業のほか、最近増えているのはスタートアップ企業にご利用いただくケースです。特に、スタートアップの中には管理部門にあまり時間とお金をかけたくない会社が多く、非常に利用が進んでいます。

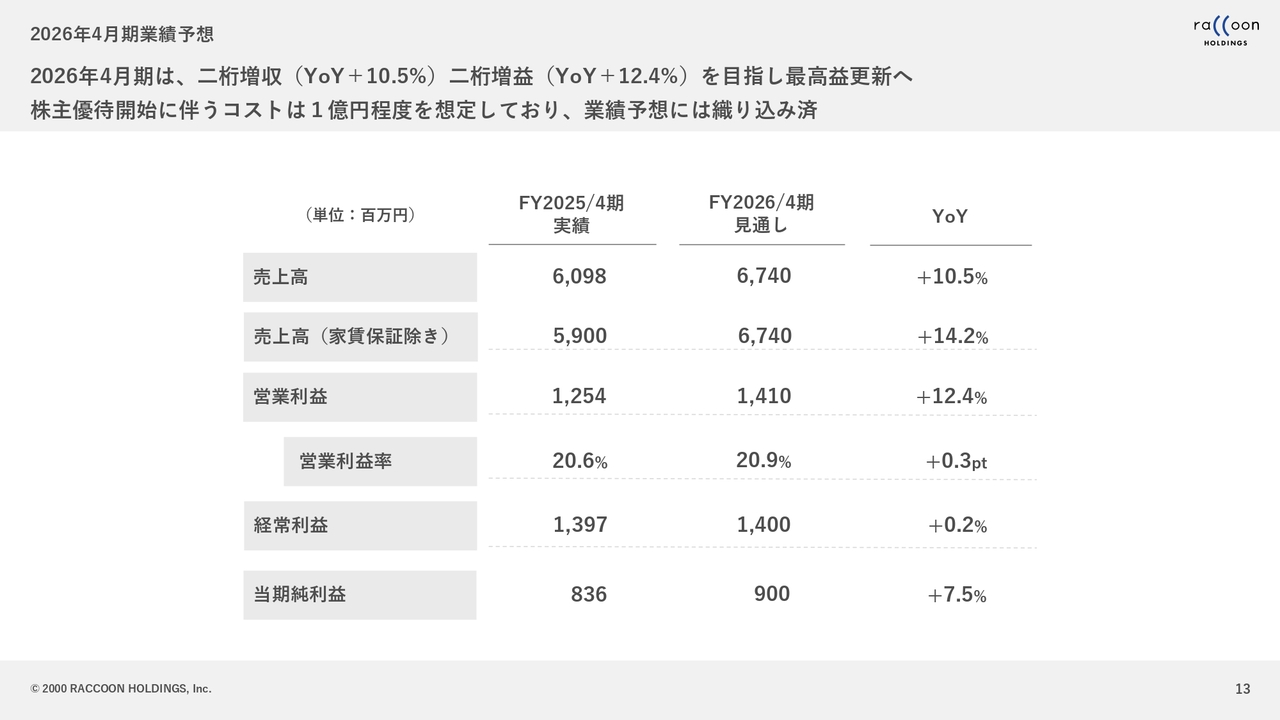

2026年4月期業績予想

今野:ここからは、2026年4月期の業績予想についてご説明します。数字に関してはスライドのとおりです。売上高では前期比10.5パーセントの成長、営業利益では前期比12.4パーセント成長となる14億1,000万円を計画しています。

後ほどあらためてご説明しますが、今期から株主優待を始めています。その部分のコストが約1億円ほど新たに発生しますので、営業利益に関しても約1億円の新たな負担が増えていることになります。それを織り込んで、営業利益12.4パーセントの成長を見込んでいます。

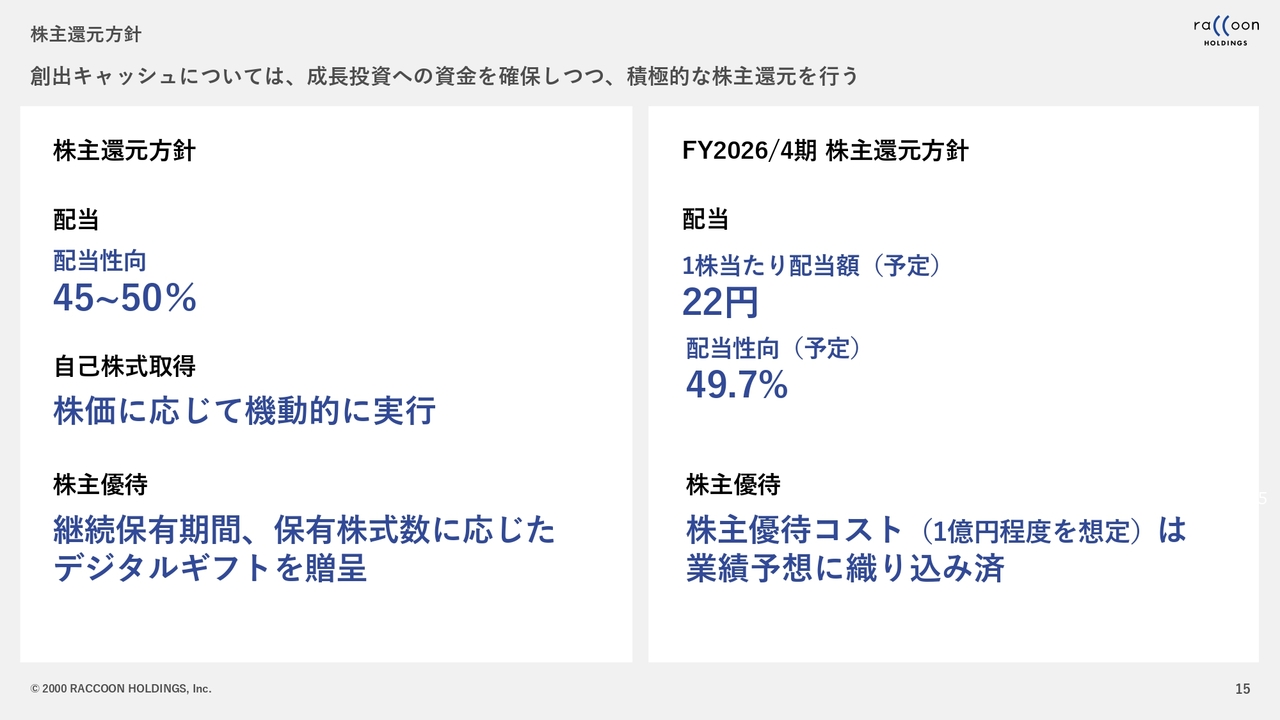

株主還元方針

今野:株主還元に関して、我々は非常に重視しています。スライド左側に記載の配当方針では、配当性向45パーセントから50パーセントを目処に配当をお支払いしています。

我々が行っているEC事業やフィナンシャル事業はキャッシュフローが非常に良く、売上・利益が増えた場合には、そのままキャッシュが残っていきます。したがって、配当性向に関してはある程度高めに設定しても、キャッシュは潤沢に残ります。

自己株式取得に関しては、「株価に応じて機動的に実行」と記載していますが、ここ数年は毎年行っています。2025年4月期は5パーセント強を取得しています。

2026年4月期からは新たに株主優待を始めます。内容としてはデジタルギフトの贈呈となり、500株以上を1年間保有する方には半年ごとに7,500円分の年間1万5,000円分、1,000株以上を継続的に保有する方には半年ごとに1万5,000円分の年間3万円分のデジタルギフトを贈呈します。

デジタルギフトですので、インターネット上でクオカードだけでなく、いろいろな金券に換えることができます。

また、2026年4月期の配当予想に関しては、1株当たり22円、配当性向は49.7パーセントとなっています。

坂本:デジタルギフトは最近非常に個人投資家に人気の株主優待です。したがって、採用されたところに人気が集まってしまうと財務負担は大丈夫なのだろうかと思ってしまうのですが、1億円の見込みを超えた場合も優待を行うのでしょうか?

今野:今回織り込んでいる1億円は、前決算期末にあたる今年4月の株主名簿を見て見積もっています。その時点で500株以上保有する株主が最大値となりますので、そこから途中で手放す方をある程度保守的に見積もった上で1億円としています。したがって、これを大きく超える可能性は高くないと考えていますが、「100パーセント」「絶対に」という話ではありません。

坂本:確かに株主優待で「『スーパーデリバリー』の商品を買っていいですよ」と言っても、個人で取引できないところもありますよね。実は私も零細法人として使用しているのでわかるのですが、個人の方が半期で1万5,000円を使うとなると、うれしいと感じる取引先もあると思いますが、そこは悩ましいところですね。

今野:おっしゃるとおり、「スーパーデリバリー」は一般消費者の方が使えないサービスですので、そのような意味で株主優待の設計が難しいのです。

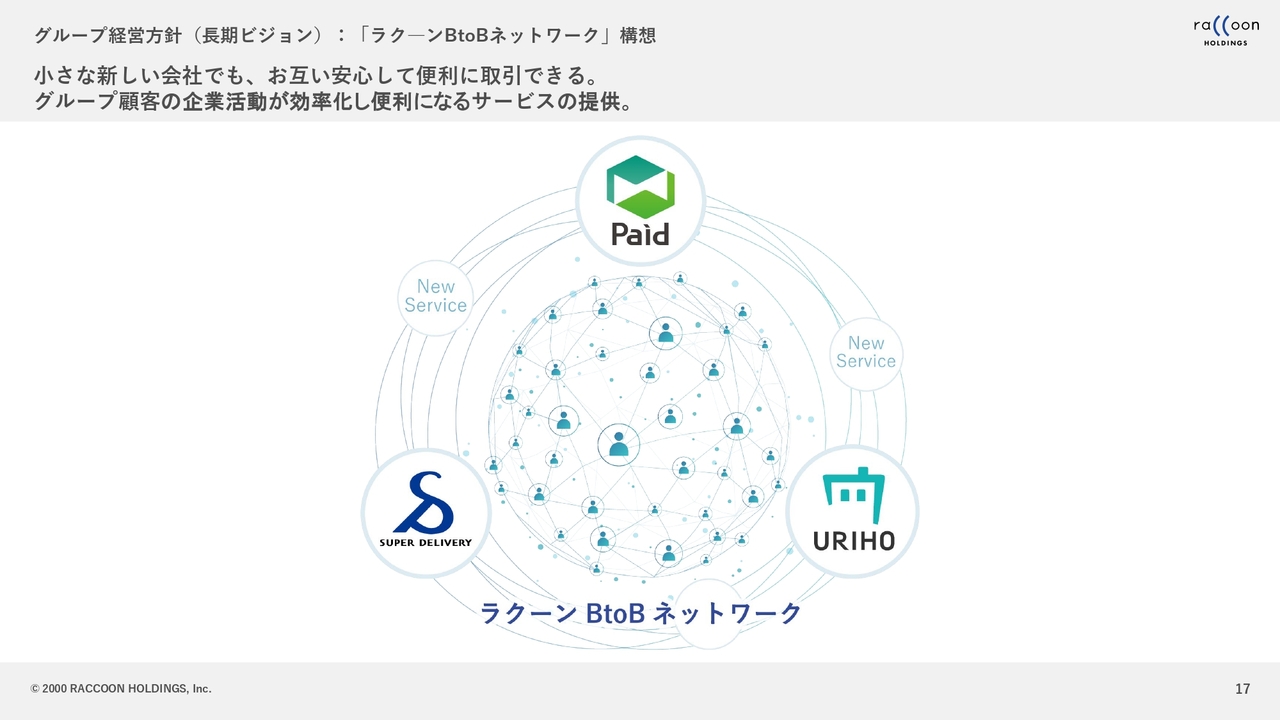

グループ経営方針(長期ビジョン):「ラクーンBtoBネットワーク」構想

今野:今年6月の2025年4月期決算発表時に、2026年4月期からの3ヶ年計画となる中期経営計画も発表していますので、こちらについても簡単にご説明します。

今野:実は今回、中期経営計画の前提として、グループ経営方針も発表しています。具体的な数字は明確にしていませんが、3年以上の長期ビジョンです。それが10年になるのか20年になるのかは定かではありませんが、長期的に我々が成し遂げたい世界観を発表しました。

スライドには「ラクーンBtoBネットワーク」と記載していますが、要はBtoBのネットワークを作りたいということです。

我々にはEC事業とフィナンシャル事業の両方において、約50万社の中小零細企業のお客さまがいらっしゃいます。そして、そのお客さまに対してサービスを提供したい会社もたくさんあり、同様に中小零細企業が欲するサービスもやはりたくさんあります。

「ラクーンBtoBネットワーク」は、それのサービスをグループ子会社や提携先として持ち、すでに展開している「スーパーデリバリー」「Paid」「URIHO」だけでなく、新しいサービスとして我々のお客さまである中小零細企業に提供していこうというものです。そのために、アカウントもすべて統合するというのが前提になっています。

「Paid」のお客さまがシームレスに「スーパーデリバリー」や「URIHO」も使えるような世界観の中で、サービス自体もさらに増えていくというのが我々が長期的に成し遂げたいものです。

例えば、ある方が会社を立ち上げた場合、当然最初は小さい会社ですが、このネットワークに参加することでいろいろなサービスが自由に使えます。できたばかりの中小零細企業にとって便利なサービスが、そこに集まっているという世界観を目指しています。

中期経営計画テーマ

今野:そのような中で、最初の3年間で行いたいことのテーマとしては「顧客ニーズを生かした各サービスの成長と、グループ顧客化によるLTV向上」です。「顧客ニーズを生かした各サービスの成長」に関しては、既存の「スーパーデリバリー」「Paid」「URIHO」がそれにあたります。

実は今回の中期経営計画を作るにあたり、あらためてお客さまのニーズを深掘りしています。社内のデータを見るだけでなく、お客さまに対して実際にヒアリングやアンケートも行いましたので、以前よりもだいぶお客さまのニーズが明確になってきました。今は、既存事業の成長力をより加速させていくための取り組みを進めています。

「グループ顧客化によるLTV向上」については、先ほども長期ビジョンで触れた部分にあたり、今回の中期経営計画期間でその第一歩を踏み出そうと取り組んでいます。

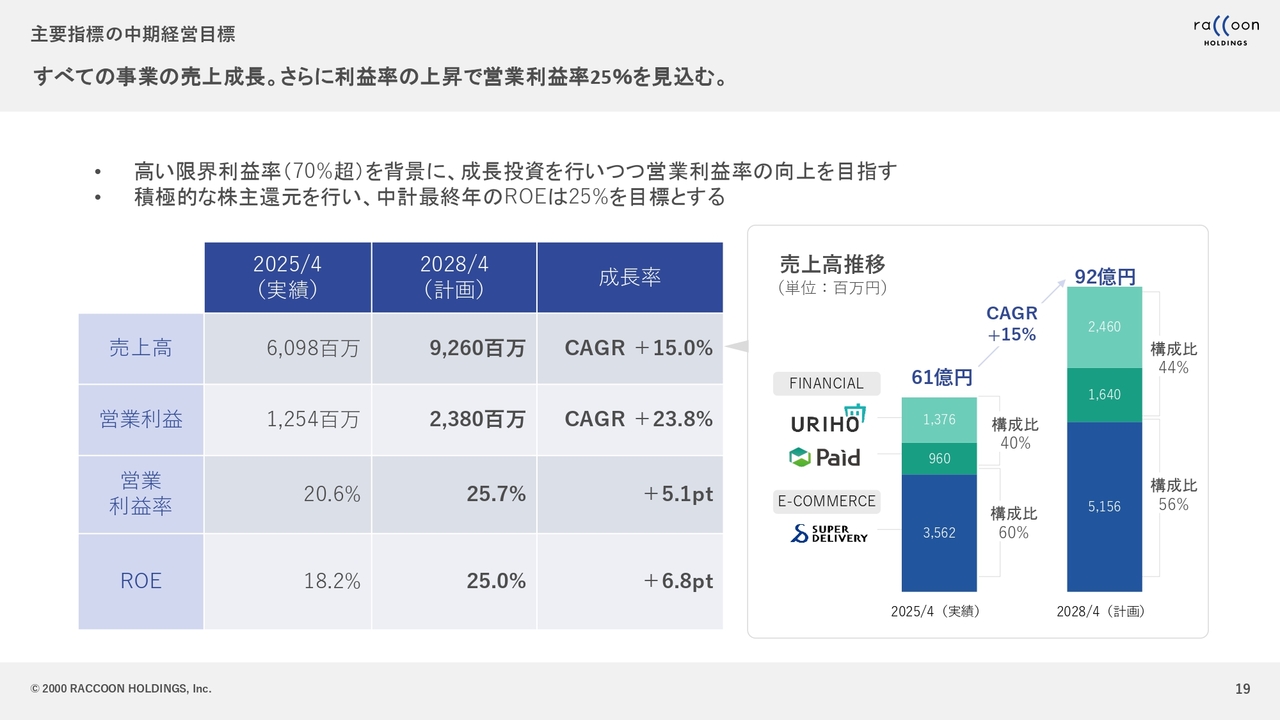

主要指標の中期経営目標

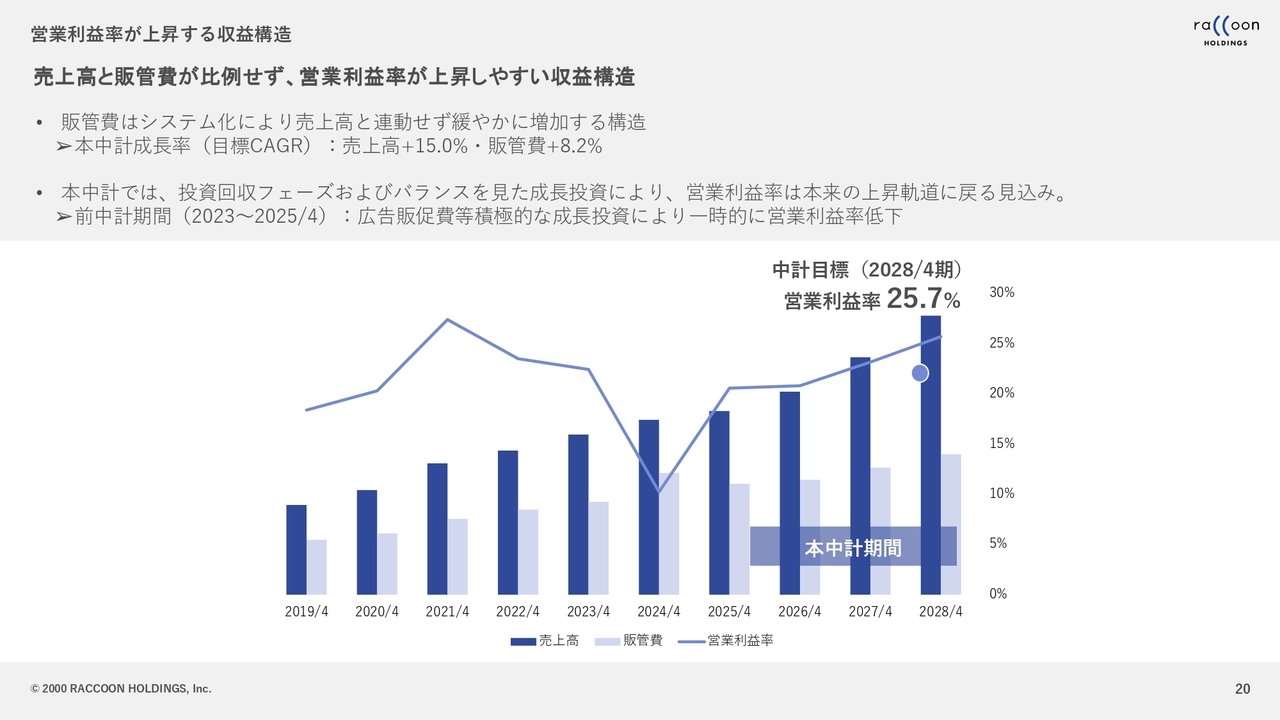

今野:主要指標の中期経営目標です。具体的な数値目標として、2028年4月期の売上高は92億6,000万円、営業利益は23億8,000万円です。営業利益率は、2025年4月期の20.6パーセントから25.7パーセントに引き上げます。ROEは25パーセントを目指します。

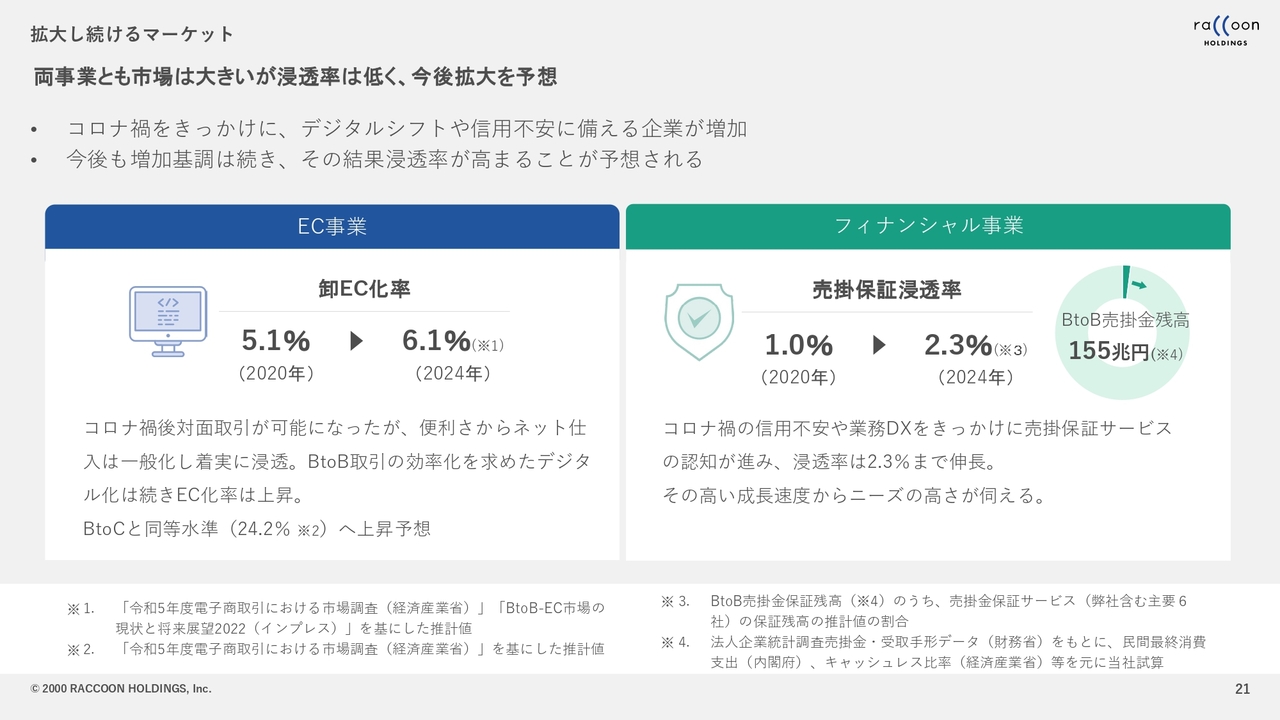

拡大し続けるマーケット

坂本:今まで「URIHO」も「Paid」も非常に高い成長力となっており、今後も成長する見込みだというお話でした。両サービスについては市場成長並みなのか、それともそれ以上に成長できるのか、規模感について教えていただけるとイメージが湧くと思います。

今野:まず市場について言えば、EC事業、「URIHO」「Paid」も含めたフィナンシャル事業ともに、市場での浸透率は非常に低く、EC事業では全卸売の中でEコマース化されているものは、数パーセント程度しかありません。業種にもよりますがBtoCが約20パーセントを占めており、我々はそこに近づいていく中で成長していこうと考えています。

フィナンシャル事業に関しては、さらに浸透率が低くなっています。実は3年前に中期経営計画を作った時は、全BtoBでの売掛金、つまり後払い債権の中では第三者である誰かがリスクを取っているものの割合が全体の1パーセントでした。

今回の中期経営計画を作成するにあたって、あらためてデータを取ると2パーセントと2倍になっています。それでもたったの2パーセントなのです。

したがって、このマーケットは浸透率がまだ低く、かつ、まだ小さいながらも、3年間で2倍になっているマーケットだと言えます。その中で、我々も一定のポジションを確保しながら成長するべく取り組んでいきます。

営業利益率が上昇する収益構造

今野:我々の収益・利益の構造についてあらためてご説明します。特に営業利益率では、2025年4月期の20パーセントから3年後には5ポイント増の25パーセントを計画しています。

この背景として、まずはやはり粗利率が80パーセントと非常に高く、さらにITが中心となりますので、多くの人材に頼らなくてもよいビジネスとなっています。したがって、売上が伸びていく限り、営業利益率は上がっていきやすい構造となっているのです。

坂本:成長するにあたってM&Aはお考えなのでしょうか? 御社はもともと利益率が高い企業です。私は利益率の高い企業がM&Aを考えている場合にいつもうかがっていることなのですが、利益率を下げるようなM&Aまで考えているのでしょうか?

今野:M&Aに関しては、前々中期経営計画の際に「M&Aに集中しよう」というタイミングがありました。しかし、新型コロナウイルスの影響で本業がすごく伸び始めたことから、前中期経営計画の3年間では本業に集中するためにいったん凍結していたのです。

今回の中期経営計画に関しては、先ほど申し上げたネットワークの構想があることから、その実現のためにもM&Aなども手段の1つとして非常に大事なものだという認識です。前中期経営計画の3年間とはかなりスタンスが変わってきていますので、M&Aに関してはどちらかというと前のめりになっている部分はあります。

坂本:ネットワークに入れるようなものがあればよいですね。

今野:ただし、利益率に関しては本当に難しい問題です。これについては、会社の共通見解というよりは、私の財務担当としての見解としてお話しします。私が大事にしたいのは、営業利益率そのものというよりは、コスト依存性があるかないかです。

例えば、売上が20パーセント増えた場合、販管費も20パーセント増えるようなビジネスは、基本的にはあまり扱いたくありません。

坂本:利益率がフラットであれば「いいじゃないか」とも考えられがちですが、そうでもないということですね。

今野:一方で、例えば売上が増えた場合にほとんど利益になるものの、現状の販管費では利益率が5パーセントしかない会社があった場合、一概には言えませんが、私は「あり」だと思います。

そのような構造で成長していけば、利益率は自動的に上がっていきますので、最終的にはつじつまが合うはずです。個人的にはこのような考え方を持っています。

坂本:なるほど。3つのサービスをつなぐハブのような会社であれば、そこではもちろん収益性を求めない可能性は高いということですね。

今野:その可能性もあります。

質疑応答:具体的な事業内容と同業他社について

新着ログ

「情報・通信業」のログ