提供:モリト株式会社 2025年11月期第2四半期決算説明

【QAあり】モリト、半期開示開始以来、売上高・営業利益・経常利益が過去最高 Ms.ID新規連結、オーガニック事業の粗利改善が寄与

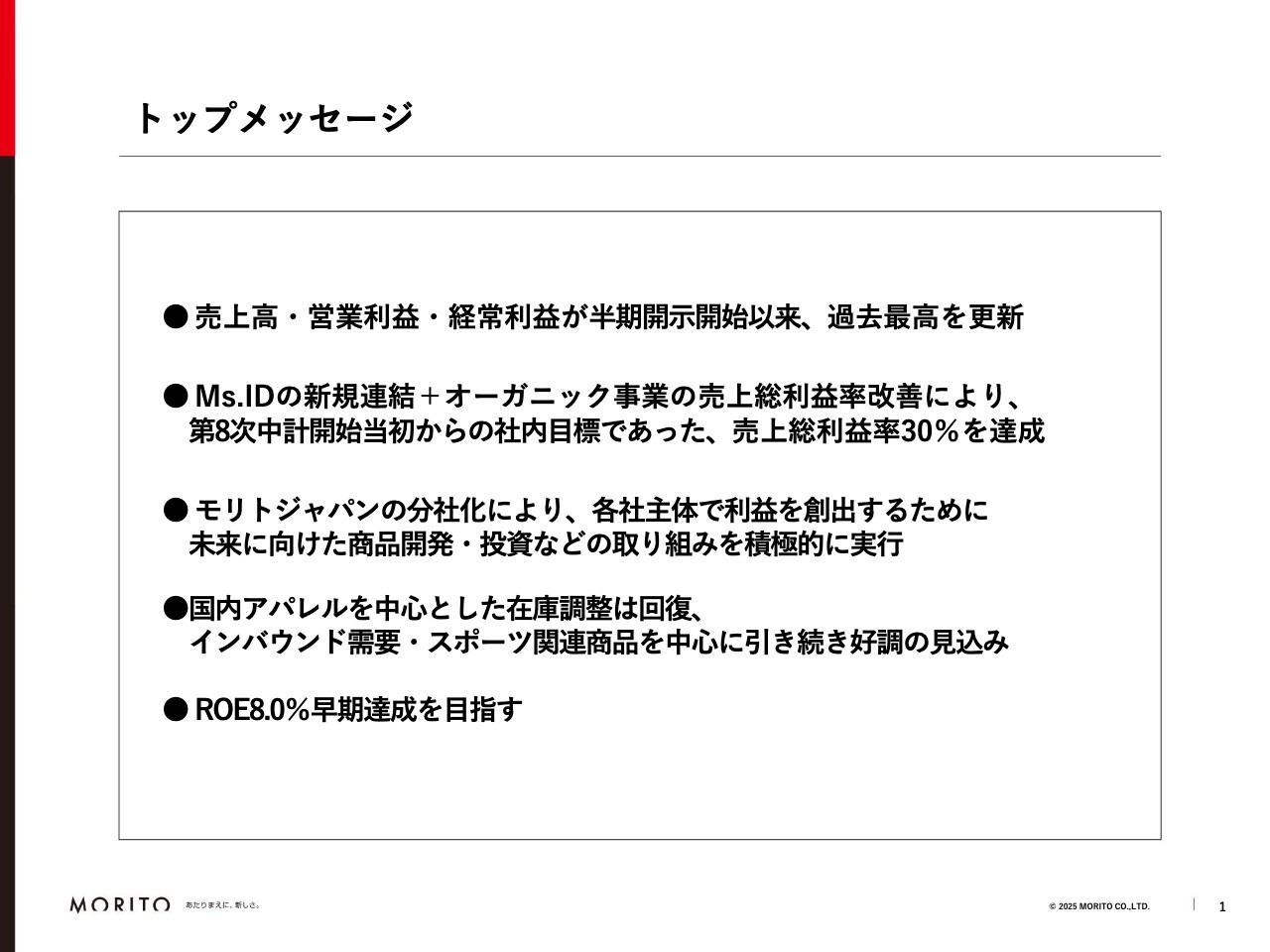

トップメッセージ

一坪隆紀氏(以下、一坪):モリト株式会社代表取締役社長の一坪です。2025年11月期第2四半期の決算についてご説明します。よろしくお願いします。

決算全体についてのコメントとして、2025年11月期の上期の売上高・営業利益・経常利益は、半期開示の開始以来、過去最高を更新しました。

これは第2四半期からのMs.IDの新規の連結、また、オーガニック事業の売上の伸び、さらには売上総利益率の改善によるものであります。粗利率30パーセントを目指してきましたが、この上期で達成することができました。

また、2022年6月に分社化したモリトジャパン、モリトアパレル、モリトオートパーツをはじめ、各社主体で利益を生むための商品開発・投資などが積極的に行われていることを実感しています。この一部は後ほどトピックスなどでもお伝えできればと思います。

現在、国内アパレル市場を中心とした在庫調整は回復が見られ、加えてインバウンド需要、あるいはスポーツ関連商品を中心に引き続き好調が見込まれています。

何よりも、ROE8.0パーセントの早期実現が、我々の大きな課題であると思っています。

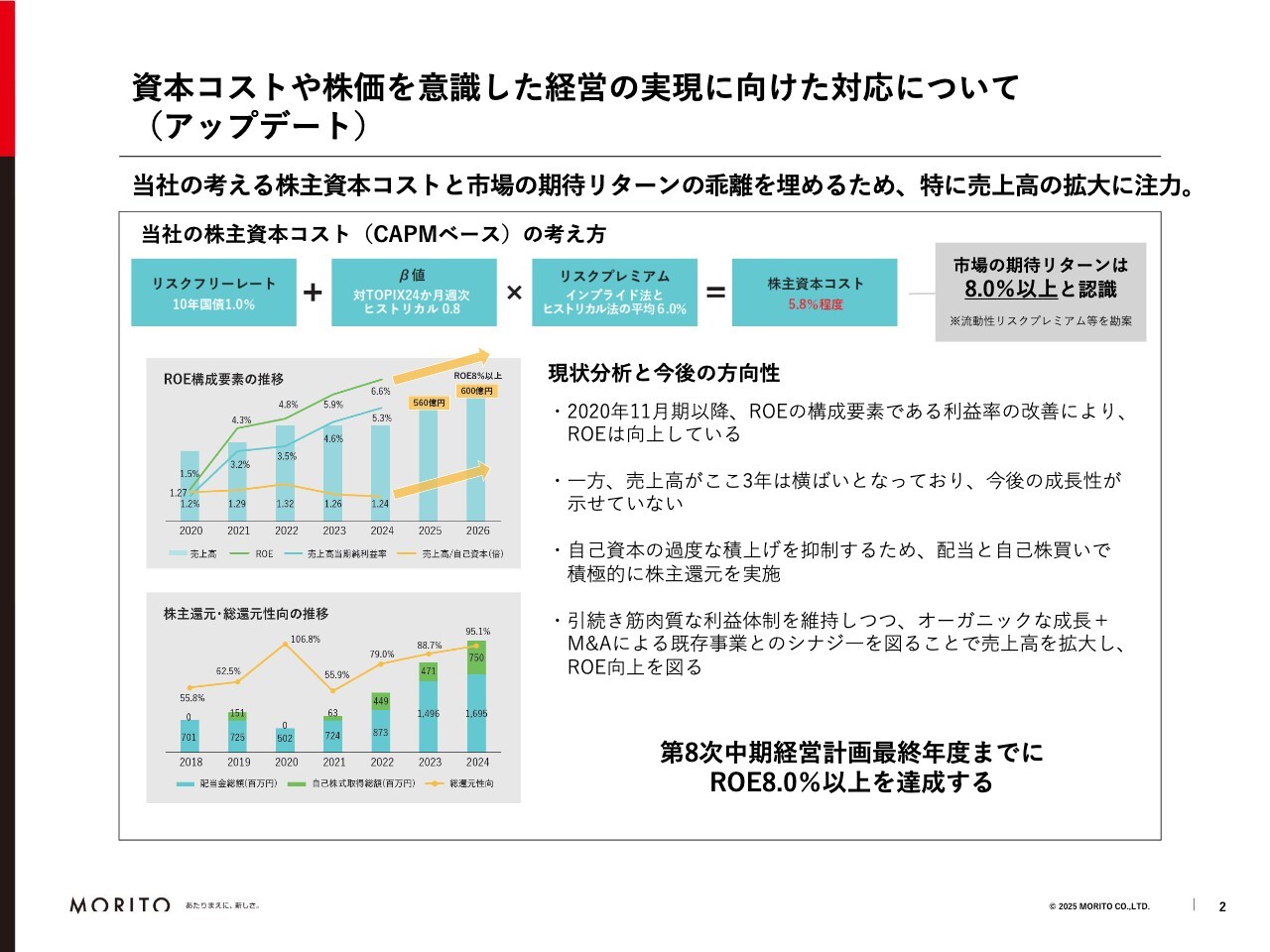

資本コストや株価を意識した経営の実現に向けた対応について(アップデート)

6月に、「資本コストや株価を意識した経営の実現に向けた対応について」をアップデートしました。CAPMベースで我々が認識している株主資本コスト5.8パーセントと、市場の期待リターン8.0パーセントとの乖離を埋めることが必須であると考えています。

2019年から行ってきた構造改革などが功を奏し、ROEの構成要素の1つでもある利益率は改善の傾向にありますが、直近3年間は売上高が横ばいです。

オーガニックな成長とM&Aによる既存事業とのシナジーを創出して売上高も向上させることで、第8次中期経営計画の最終年となる2026年11月期までに、ROE8.0パーセント以上の達成を目指しています。

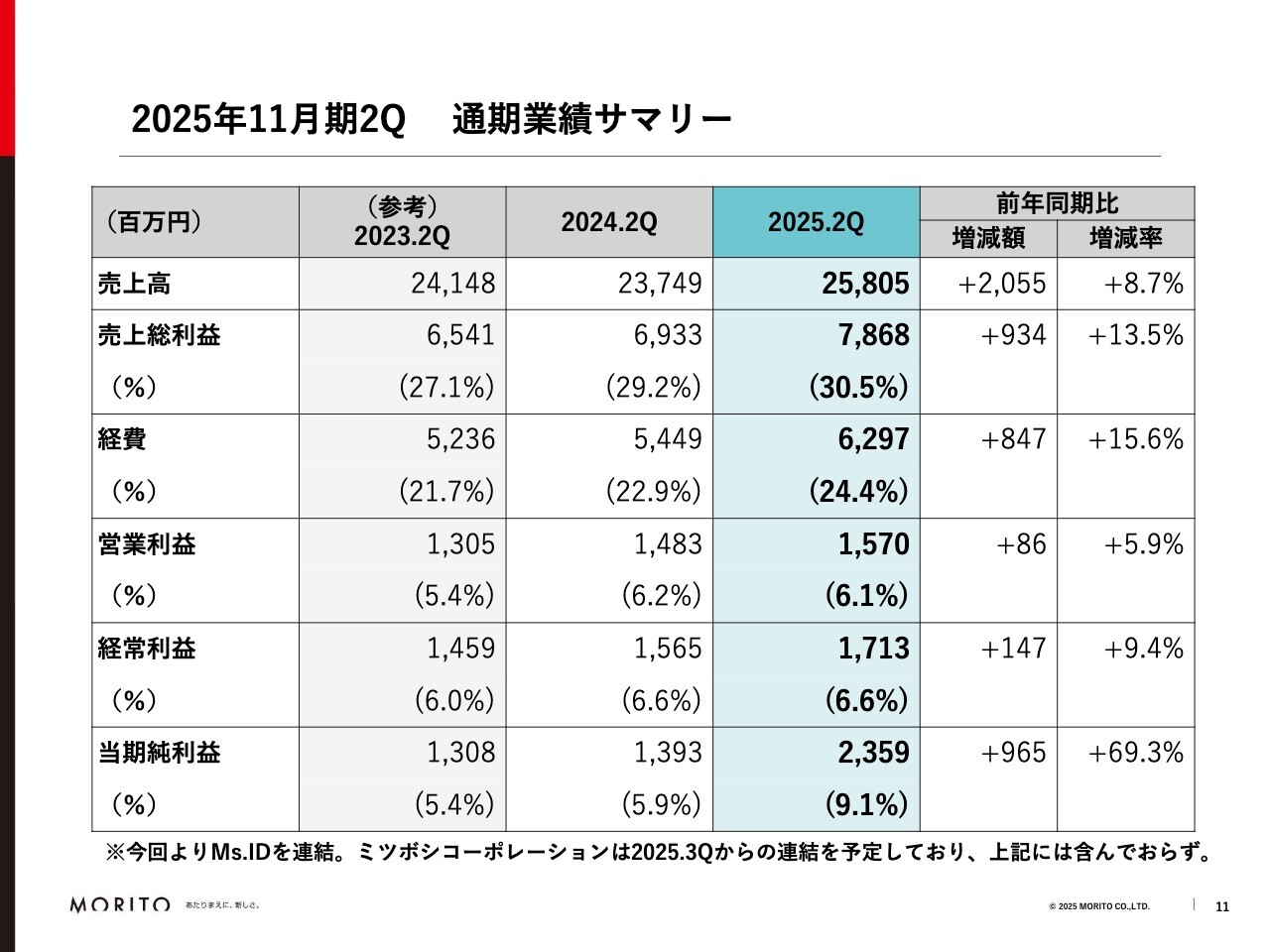

2025年11月期2Q 通期業績サマリー

2025年11月期上期の業績についてご説明します。スライドは通期業績のサマリーです。前年同期比で、売上高が8.7パーセント、売上総利益が13.5パーセント、売上総利益率は1.3パーセントと、それぞれアップしました。営業利益も5.9パーセントアップし、全体的に改善が見られます。

また、ミツボシコーポレーションの子会社化によって、負ののれんを暫定的に計上しており、当期純利益は23億5,900万円となっています。

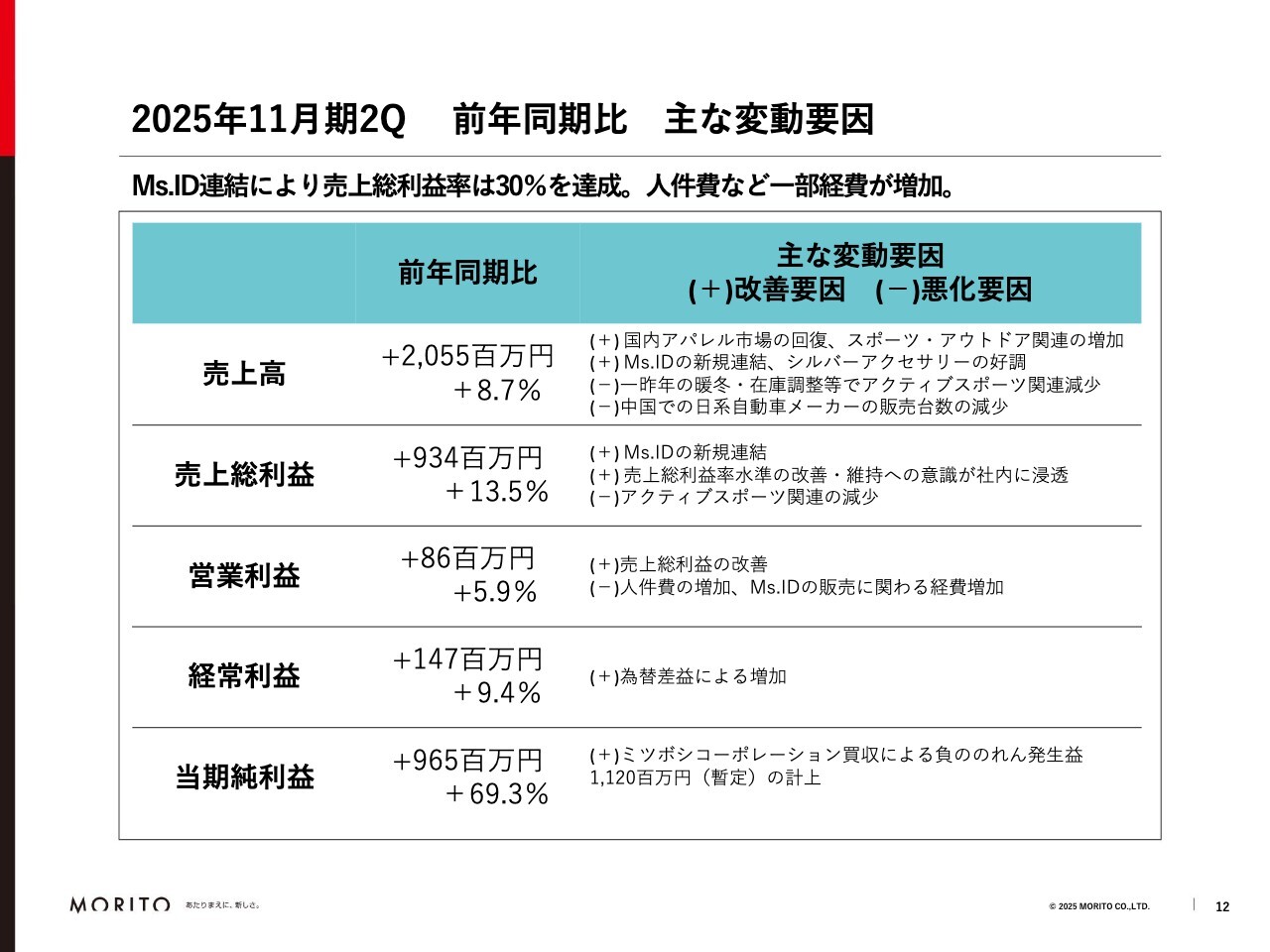

2025年11月期2Q 前年同期比 主な変動要因

スライドは前年同期比の主な変動要因です。第2四半期から新規連結したMs.IDの売上高と売上総利益のアップが大きく寄与しています。BtoCならではの販売に関わる経費も当然ありますが、確実に利益面でも貢献しています。

加えて、オーガニック事業でも売上が約5パーセント弱増加し、売上総利益率も好調に推移しています。

その他の要因については、後ほど詳細をご説明します。

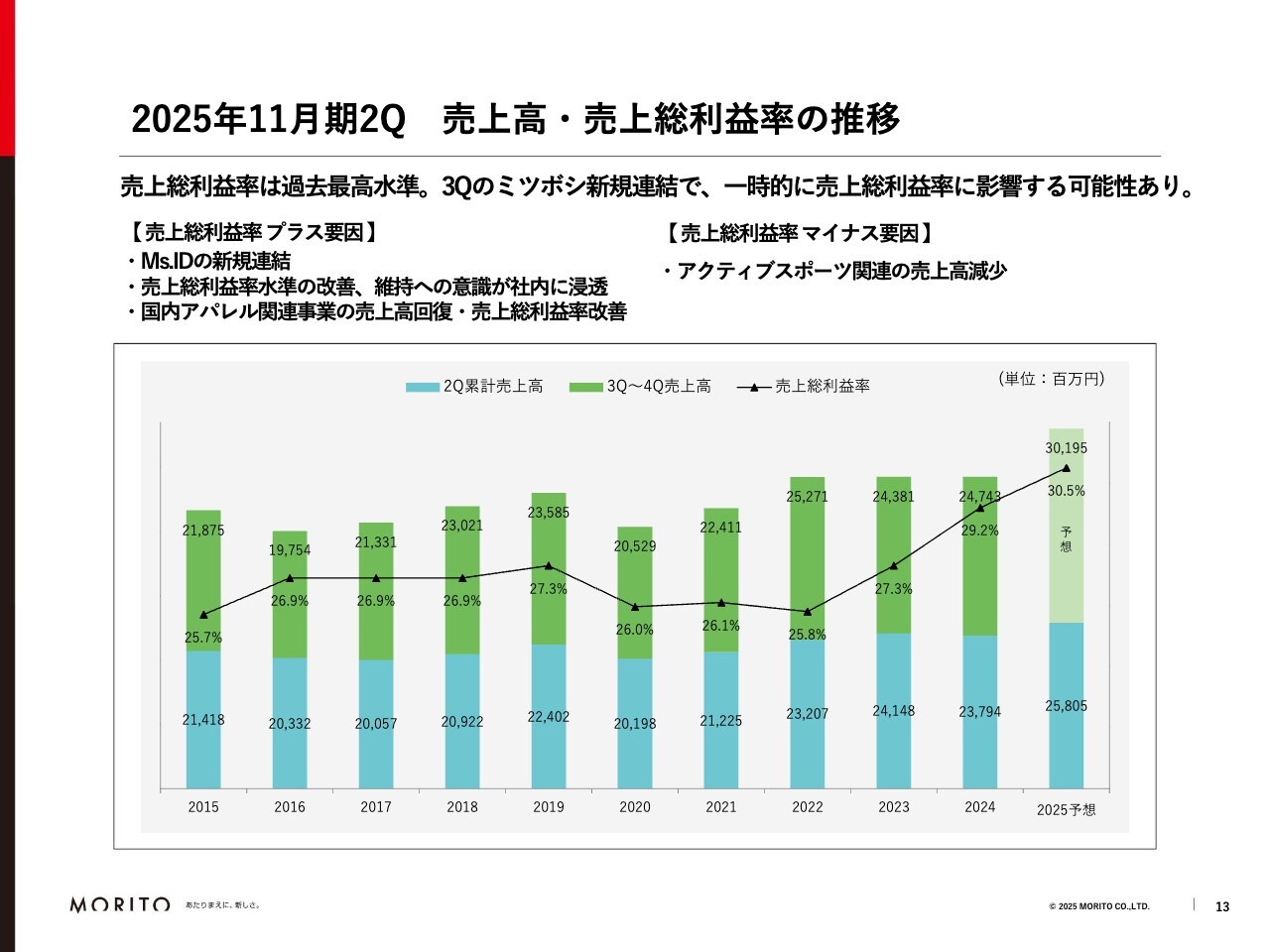

2025年11月期2Q 売上高・売上総利益率の推移

売上高と売上総利益率の推移です。これはMs.IDの新規連結に加え、グループ内における意識が保たれたことにより、国内の主要なモリトアパレル、モリトジャパン、モリトオートパーツ、すべての売上総利益率が前年同期比でもアップしています。

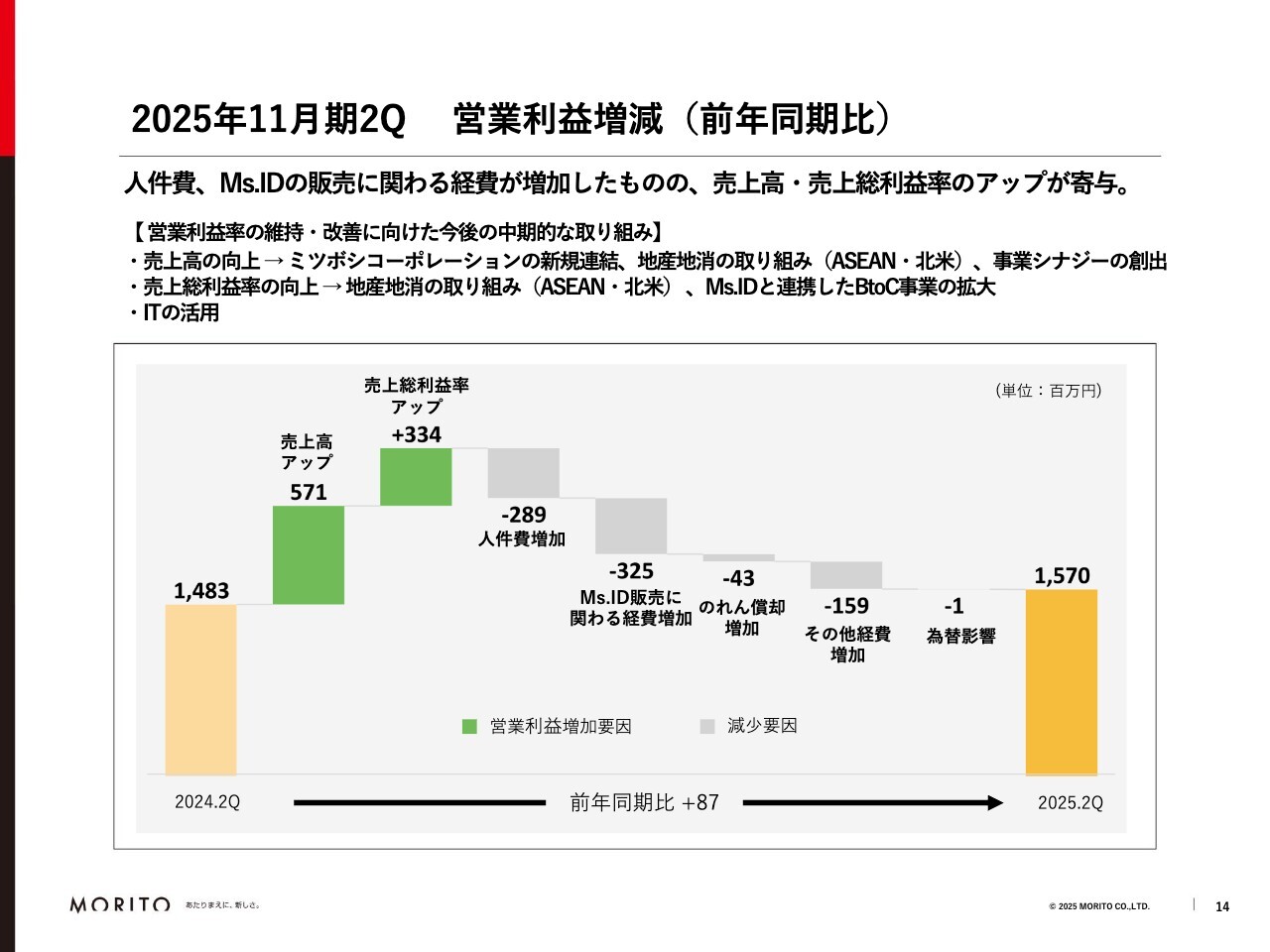

2025年11月期2Q 営業利益増減(前年同期比)

営業利益についてです。売上高と売上総利益率のアップが大きな増加要因です。

一方で経費面では、人員の増加及びベースアップによる人件費の増加が続いています。また、ECサイトに関わる経費の増加も今回加わっています。のれんの償却の増加も含め、これらにより、営業利益は前年同期比約8,700万円プラスの15億7,000万円となりました。

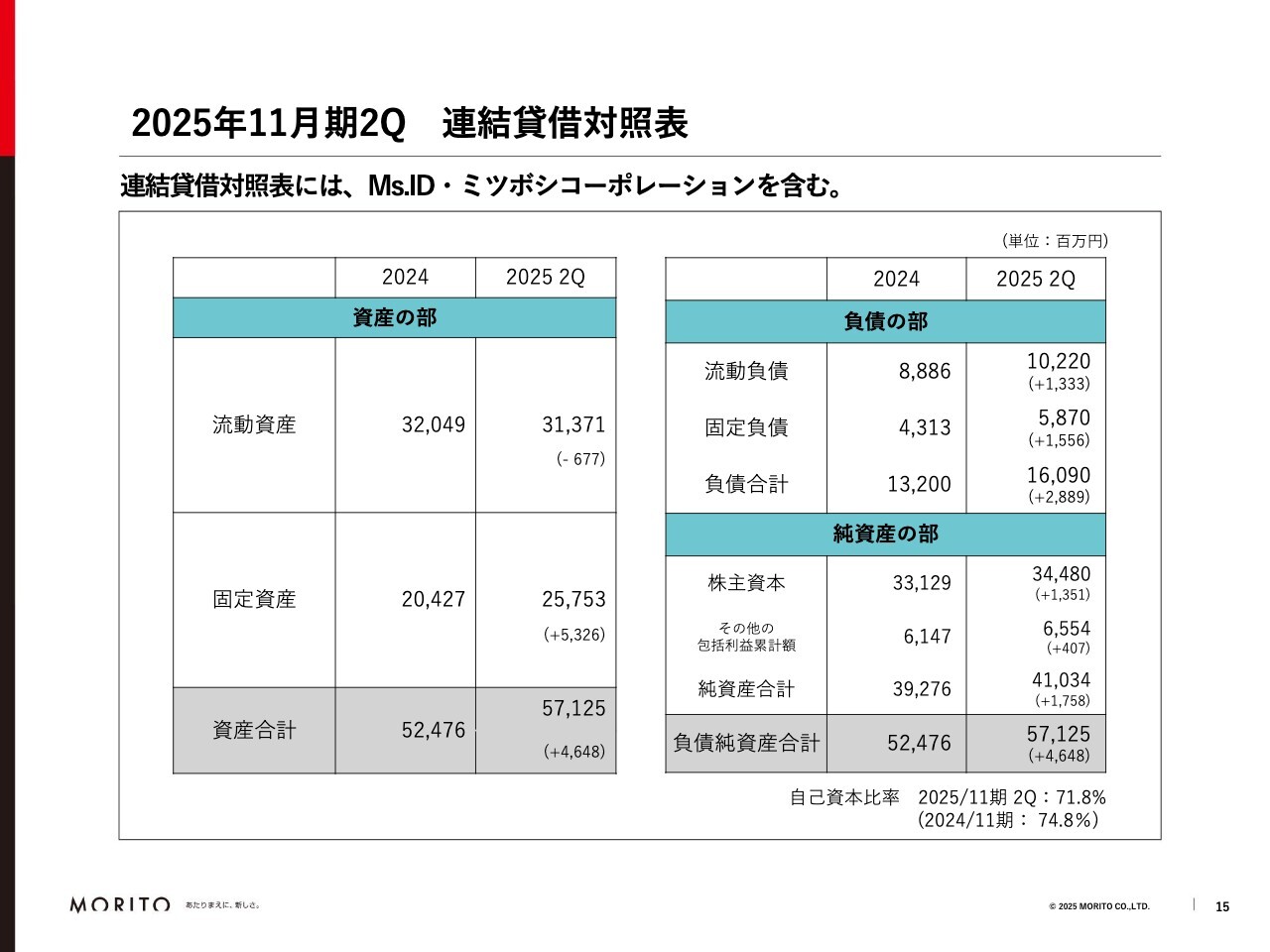

2025年11月期2Q 連結貸借対照表

連結貸借対照表です。Ms.IDに加えて、4月に子会社化したミツボシコーポレーションの数字も含めています。

流動資産は両社の取得により現金が減少、在庫・売掛金などは増加しています。固定資産ではMs.IDののれんと、ミツボシコーポレーションの所有する土地建物、これらによって増加しています。

負債においては借入金などが28億8,900万円増加した結果、純資産は2024年11月期末より17億5,800万円の増加となりました。

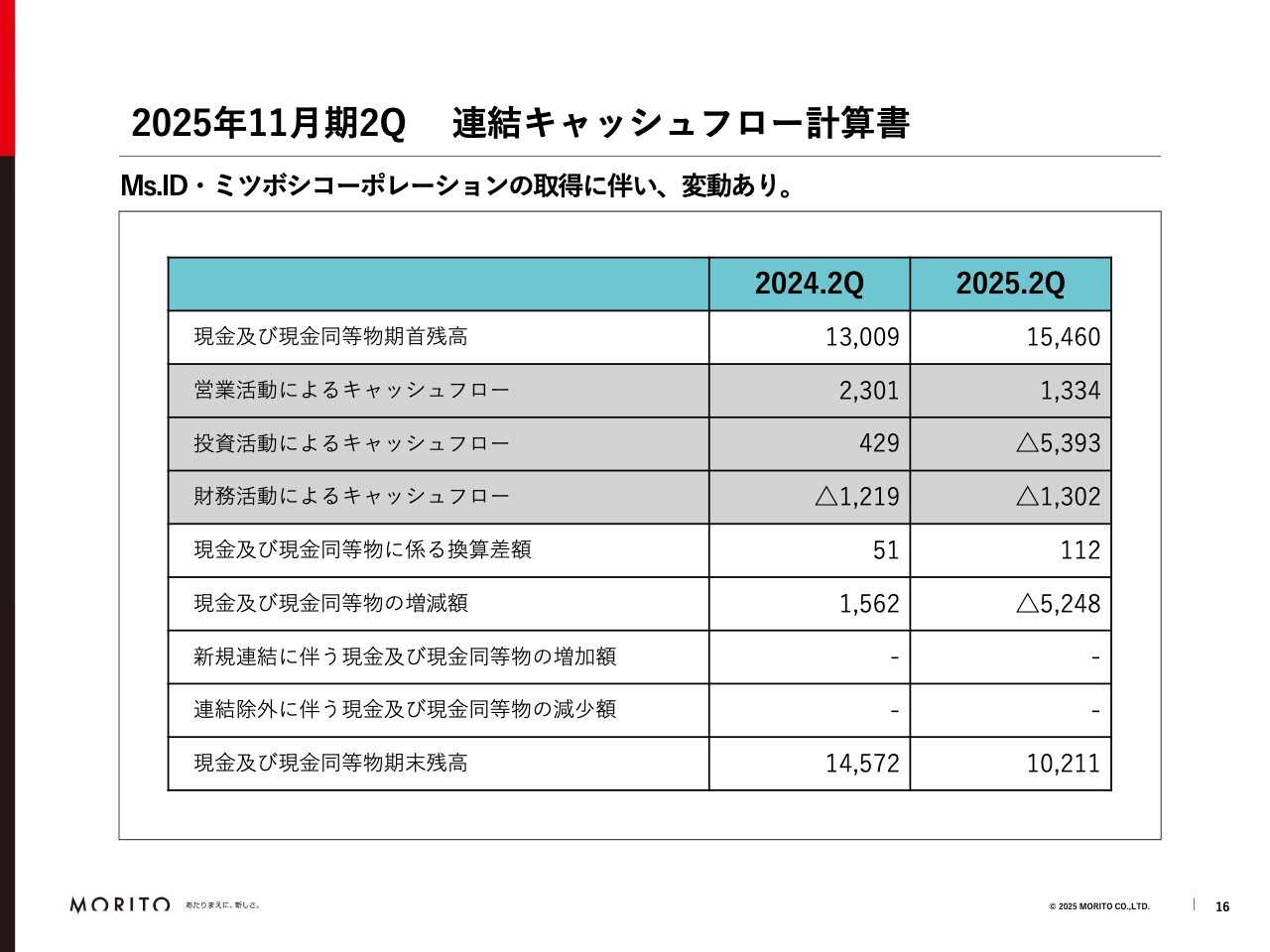

2025年11月期2Q 連結キャッシュフロー計算書

連結キャッシュフローです。こちらもMs.IDとミツボシコーポレーションの取得、連結によって多少の動きが出ています。

投資活動によるキャッシュフローは、M&Aの取得金額やベトナムのダナンでの土地の購入、北海道のフィルター洗浄の新工場の設備等が含まれています。財務活動によるキャッシュフローは配当金の支払と借入金の返済によるものです。

これらの結果、現金及び現金同等物の中間期末残高は前年同期比で145億7,200万円から102億1,100万円となりました。

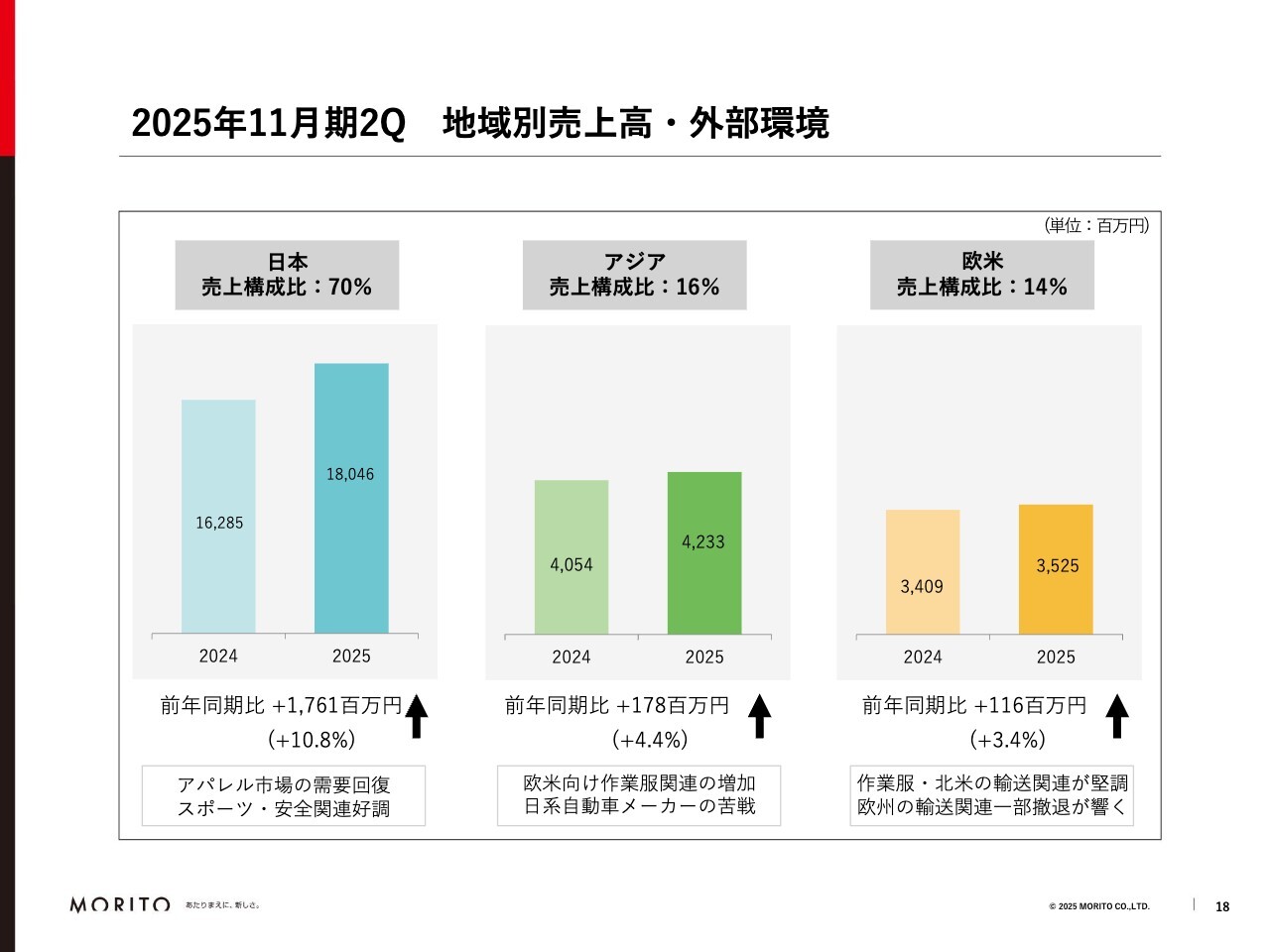

2025年11月期2Q 地域別売上高・外部環境

セグメント別の情報です。地域別の売上高は、日本、アジア、欧米すべてが増加しました。

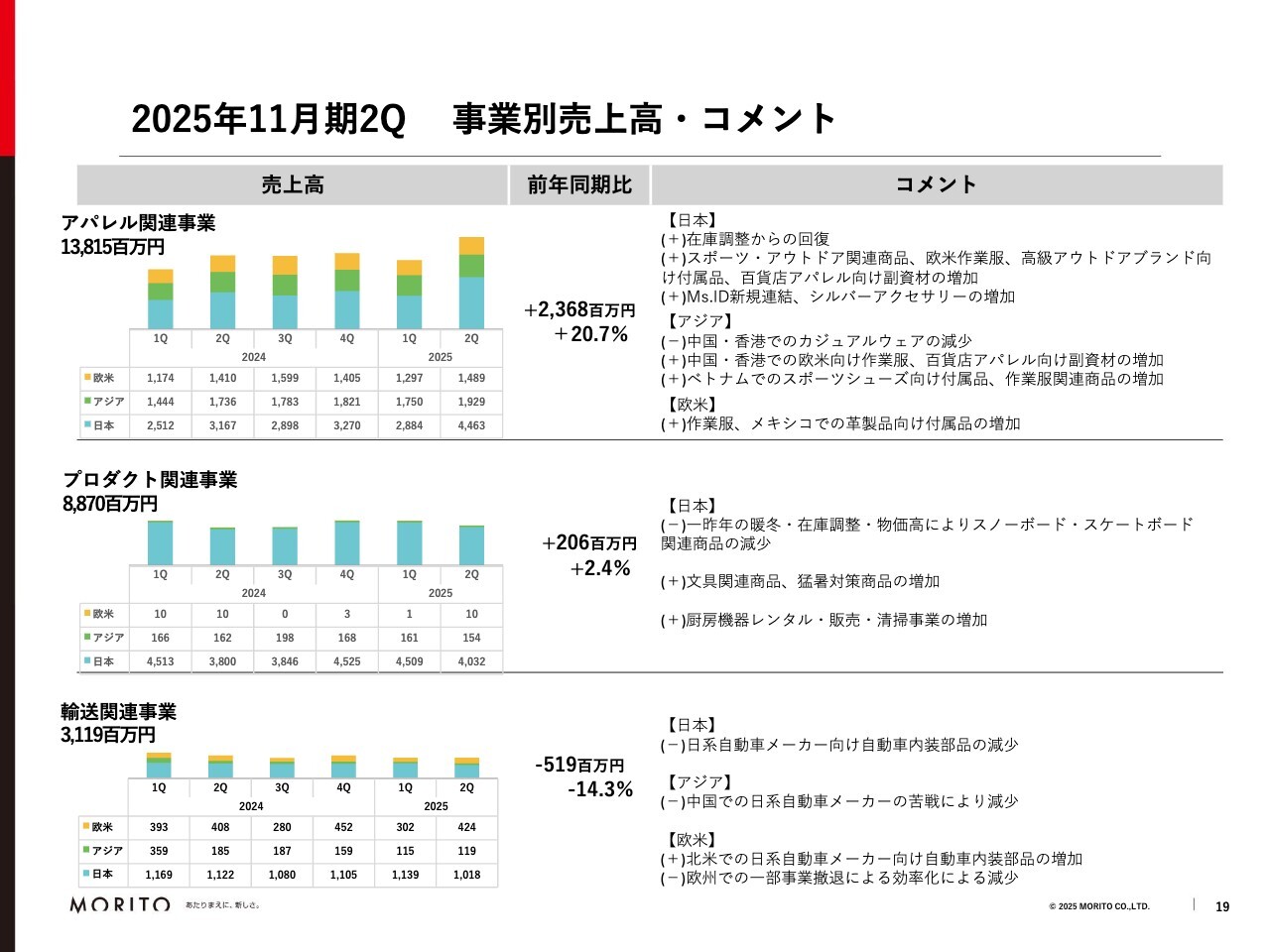

2025年11月期2Q 事業別売上高・コメント

事業別の売上高です。まず、アパレル関連事業です。日本市場においてはスポーツ・アウトドア関連商品、百貨店アパレル向け副資材、シルバーアクセサリーなどが好調でした。

アジア市場では、主に中国・香港での仕様変更によってカジュアルウェアの売上が減少しました。しかしながら欧米向けの作業服の付属品や、あるいはベトナムでの売上も堅調に推移し、アパレル関連事業は前年同期比20.7パーセントのプラスという結果でした。

プロダクト関連事業は、一昨年の暖冬による顧客の在庫調整の影響があり、特にスノーボード関連商品を中心にアクティブスポーツ関係が苦戦しています。

一方で、文具関連商品、あるいは猛暑対策商品、厨房機器関連サービス事業が好調で、これらの結果、前年同期比2.4パーセントのプラスでした。

輸送関連事業です。北米での事業は拡大傾向にありますが、国内での日系自動車メーカー向けの売上が停滞したことと、中国での日系自動車メーカーの不振、また、欧州で一部事業撤退したこともあり、全体的に5億1,900万円ほど減少しました。

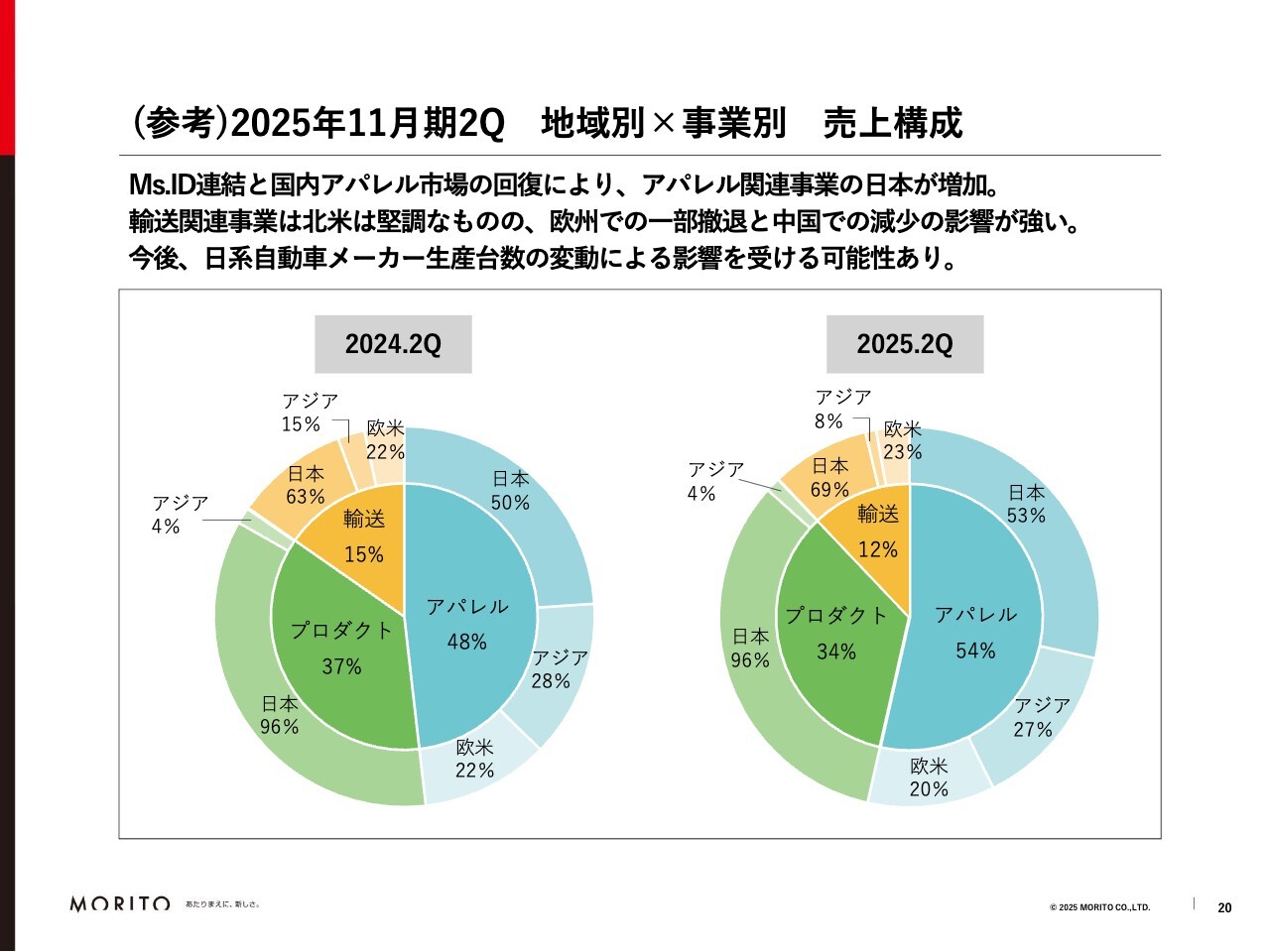

(参考)2025年11月期2Q 地域別×事業別 売上構成

地域別と事業別の売上構成です。Ms.IDの連結及び国内アパレル市場の回復等によって、アパレル関連事業の日本が大きく増加しています。

第3四半期からミツボシコーポレーションの連結も予定していますので、アパレル関連事業の比率はさらにアップする見込みです。また、輸送関連事業は中国を中心にアジアが減少、北米は着実に増加しています。

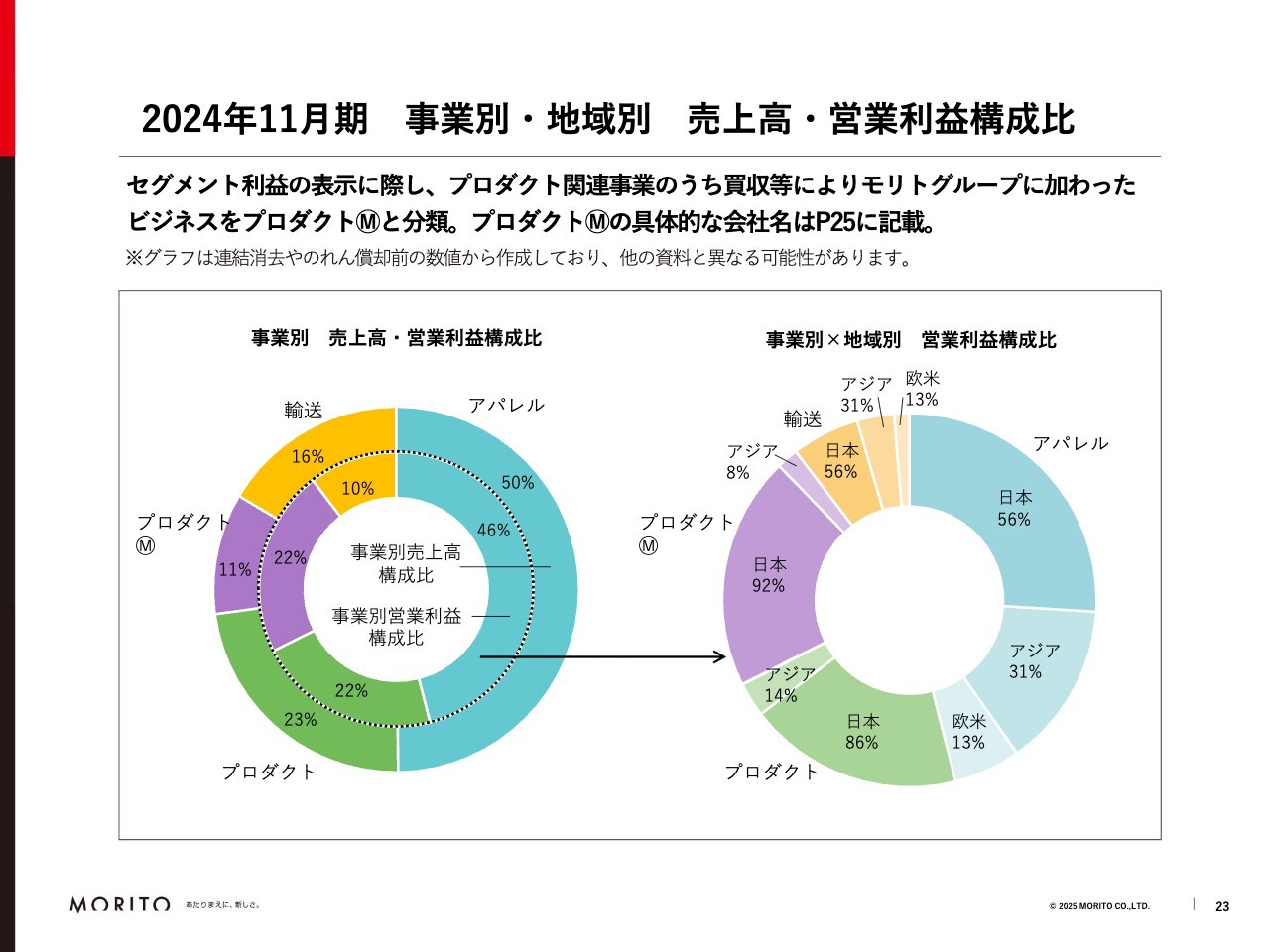

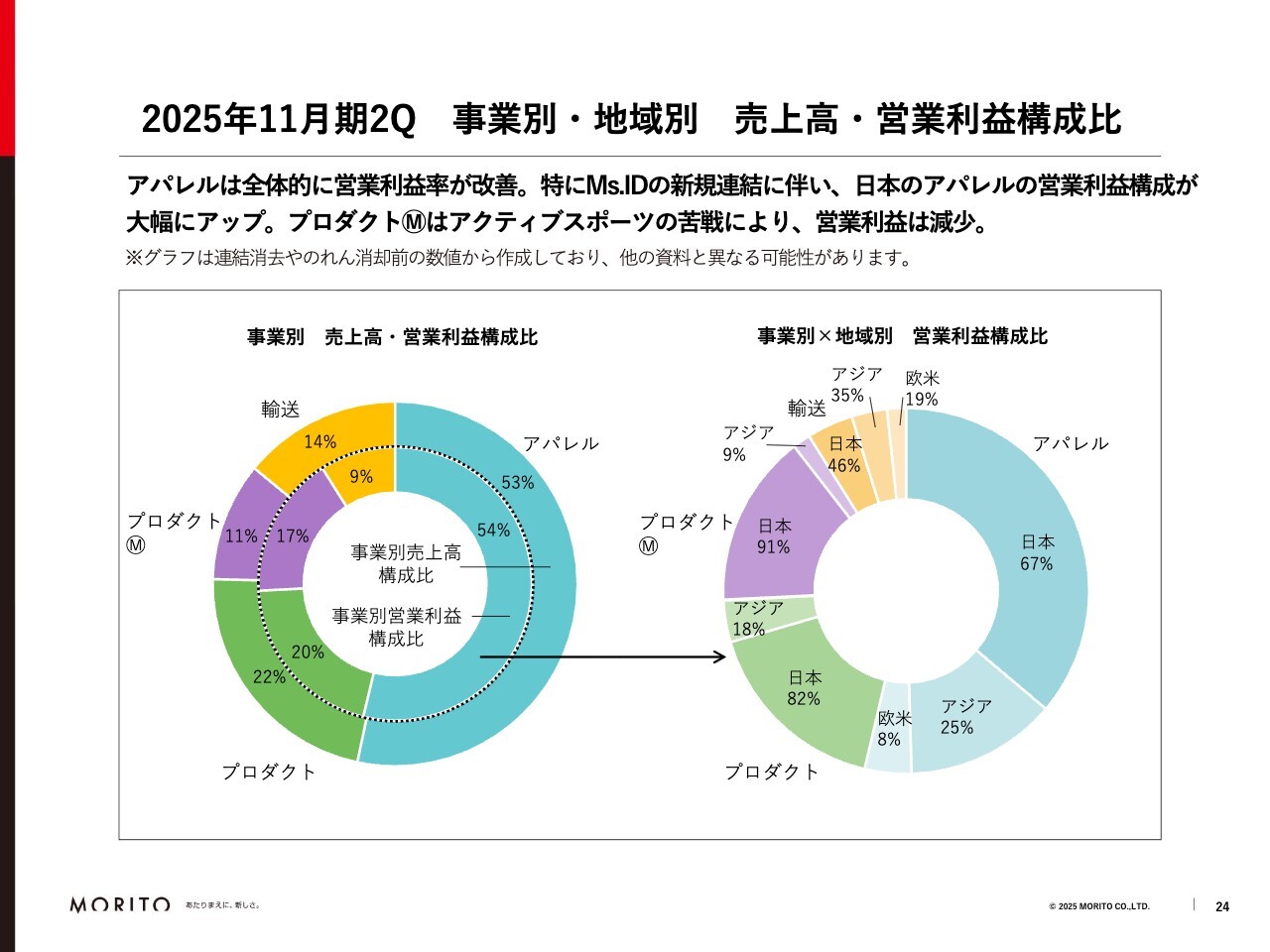

(参考)2024年11月期 事業別・地域別 売上高・営業利益構成比

参考情報として、事業別の営業利益についてご説明します。スライドは2024年11月期の累計の数字です。ここでは、プロダクト関連事業のうちM&Aなどで加わったビジネスをプロダクトMと表現しています。

グラフは連結消去やのれんの償却前の数値ですので、あくまでも参考資料とご理解いただければと思います。

事業別営業利益の構成比率でいうと、アパレル関連事業が46パーセント、プロダクト関連事業が22パーセント、プロダクトMが22パーセント、輸送関連事業が10パーセントとなっています。

アパレル関連事業においては、モリトアパレルを中心に日本が半分以上の割合を占めています。プロダクト関連事業及びプロダクトMはほぼ日本、輸送関連事業についても半分以上が日本という結果です。

(参考)2025年11月期2Q 事業別・地域別 売上高・営業利益構成比

スライドは2025年11月期上期の数字です。事業別営業利益の構成比率は、アパレル関連事業が前期の46パーセントから54パーセントに、プロダクト関連事業が22パーセントから20パーセントに、プロダクトMが22パーセントから17パーセントに、輸送関連事業が10パーセントから9パーセントとなっています。

アパレル関連事業は欧米の作業服向けが好調だったことと、Ms.IDの新規連結により、全体的に営業利益が改善しています。一方、プロダクトMは先ほどもご説明したように、アクティブスポーツ関連の停滞により営業利益が減少しました。

輸送関連事業は、欧州での一部事業の撤退により売上は減少していますが、利益面では逆にプラスの影響が出ています。

例えば当社の拠点のないインドに日本から出荷した売上は、日本の売上になりますので、今後地産地消が進んでいくと、この比率がさらに変わっていくものと思っています。

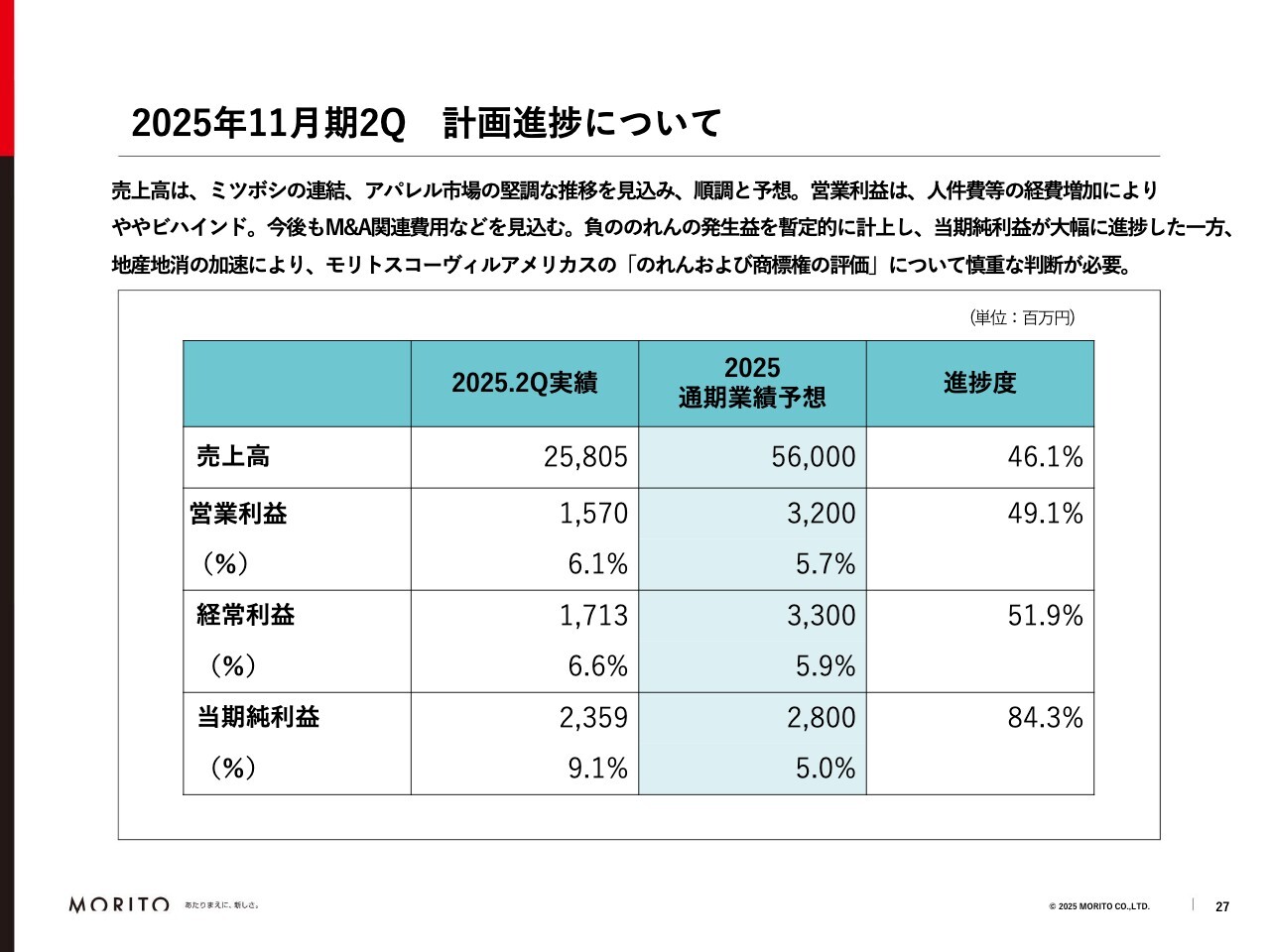

2025年11月期2Q 計画進捗について

通期業績予想についてです。現時点での計画に対する進捗はスライドのとおりです。第3四半期からのミツボシコーポレーションの新規連結を控えて、アパレル市場も堅調に推移すると想定しており、売上高については順調と考えています。

営業利益については人件費の増加が1つのポイントとなりますが、こちらも順調に推移すると思われます。また、暫定的ではありますが、ミツボシコーポレーションの負ののれんの計上により、当期純利益は上期が終わった段階で84.3パーセントの進捗となっています。

一方、製造の地産地消の動きが進んでおり、モリトスコーヴィルアメリカスの「のれんおよび商標権の評価」について慎重な判断が必要であると考えています。そのため、現時点では通期業績予想は据え置きとしています。

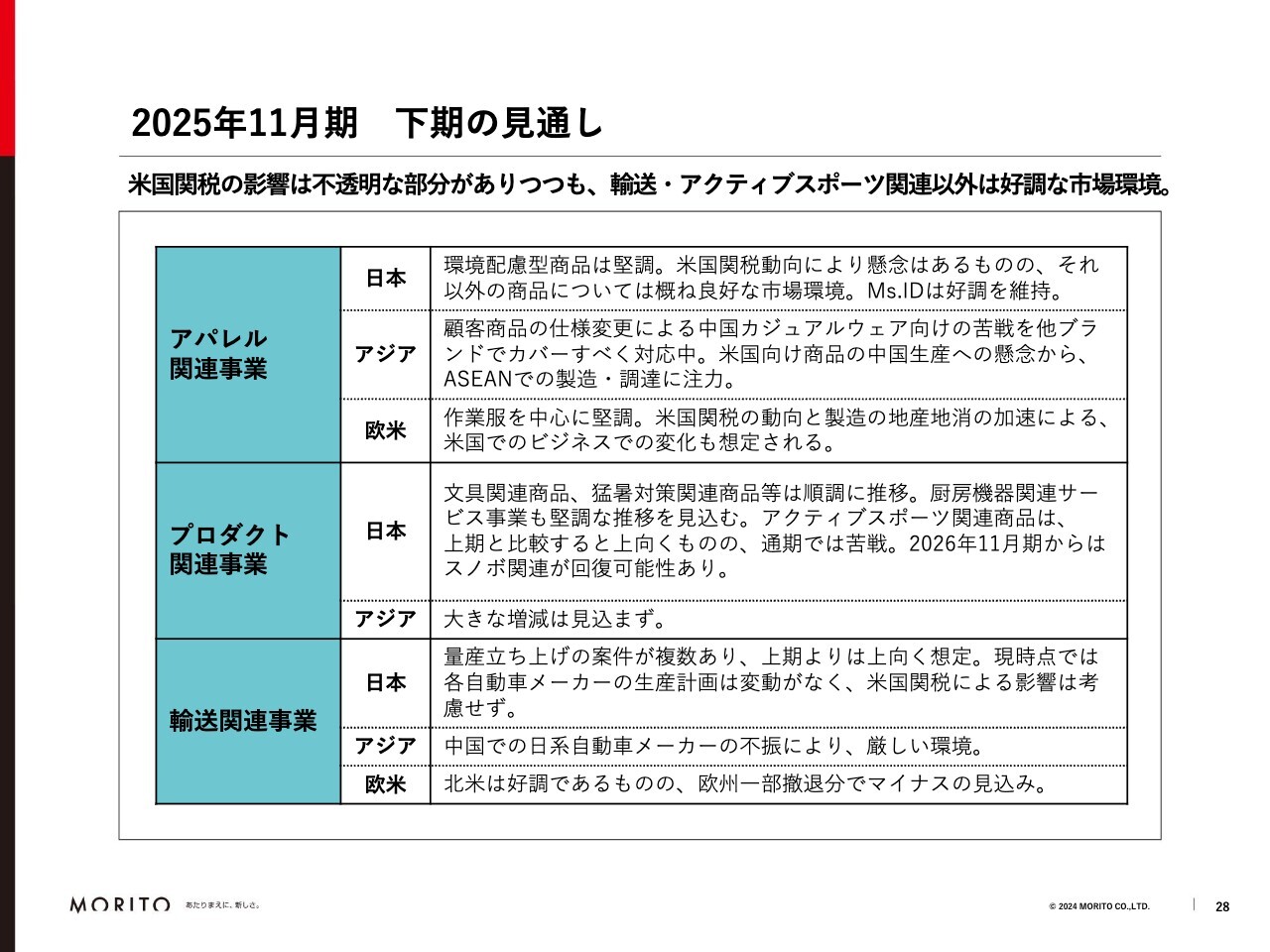

2025年11月期 下期の見通し

2025年11月期の下期の見通しについてです。まず、アパレル関連事業についてです。日本市場はアメリカの関税動向等による買い控えなどは、よほど世界経済がおかしくならない限り、可能性はゼロではないものの、アパレル市場全体ではおおむね良好な環境であると予想しています。

アジア市場では、米国の関税動向の影響が懸念されています。ただ、当社グループにおいては、アメリカ向けの中国縫製はあまり多くはありません。一方で、アパレルブランドのASEANへのシフトが加速しており、当社もベトナムを中心とした製造調達に注力していきます。

欧米市場では作業服関連は季節を問わず安定的に受注し、堅調に推移する見込みです。またアメリカの関税の動向と、製造の地産地消の加速により、アメリカでのビジネスの変化にも注視しています。

次に、プロダクト関連事業については、主に日本市場における文具関連商品及び猛暑対策関連商品、厨房機器関連サービス事業などは、引き続き堅調な推移を見込んでいます。

アクティブスポーツ関連は、先ほどもお話ししたように2023年・2024年の暖冬により在庫過多になりました。2024年・2025年の冬の寒さで在庫も一巡し、2025年、2026年の冬に向けてのスノーボード関連などでは、順調な需要が見込まれています。

最後に、輸送関連事業です。国内では下期に量産の立ち上げの案件が複数あります。したがって、上期よりも上回ると想定しています。

アジアでは中国を中心に引き続き厳しい環境です。北米ではメキシコ調達も活用しながら好調であるものの、欧州での一部事業撤退分により、欧米でのトータルでは若干マイナスが見込まれています。

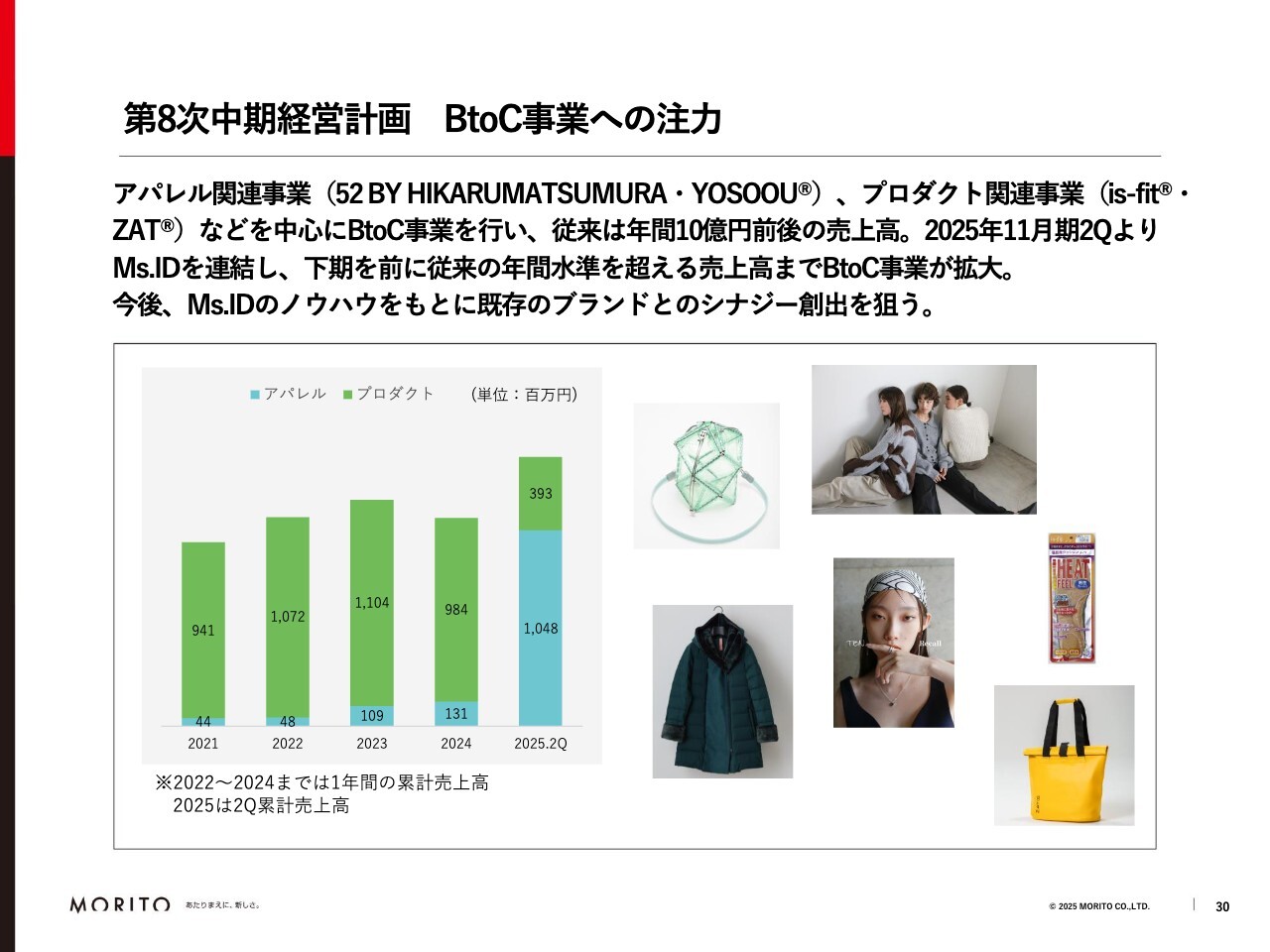

第8次中期経営計画 BtoC事業への注力

トピックスです。第8次中期経営計画において、BtoC事業への注力を成長戦略として掲げています。Ms.IDの連結によって、BtoC事業の売上が大きく伸びています。既存のBtoC事業と合わせると、上期の時点で売上高が14億円を超えてきました。

スライドのグラフは、2024年11月期までが通期の業績となっています。2025年11月期の通期予測では、上期の約14億円から、通期で40億円近くまで達成できると予測しています。

現在Ms.IDの販売のノウハウをもとに、既存のBtoCのブランドとのシナジーの創出を目指し、準備しているところです。

第8次中期経営計画 BtoC事業への注力

スライドはBtoC事業の1つで、「52 BY HIKARUMATSUMURA」ブランドと、日本を代表するアニメ作品の1つである『新世紀エヴァンゲリオン』とのコラボバッグを、7月15日から販売を開始しています。作品内の初号機、2号機をイメージしたデザインで、これまでにない顧客層へのアプローチやブランドの認知拡大に寄与するものと期待しています。

第8次中期経営計画 環境への取り組み

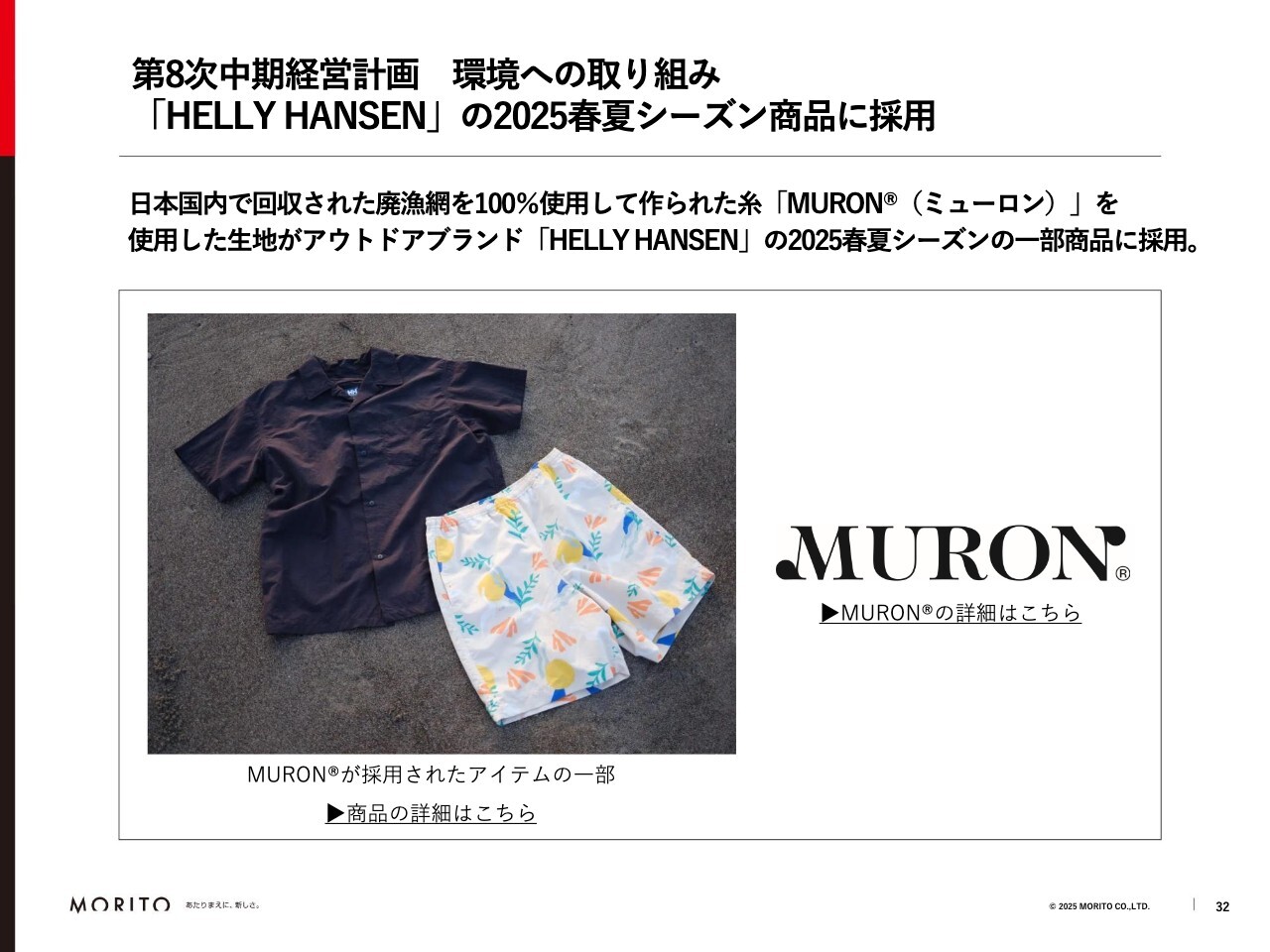

環境への取り組みについてです。国内で回収された廃漁網を100パーセント使用して作られた糸「MURON(ミューロン)」を、今期より本格的に販売を開始しました。こちらを使用した生地が、「HELLY HANSEN」のアイテムに採用されています。

第8次中期経営計画 環境への取り組み

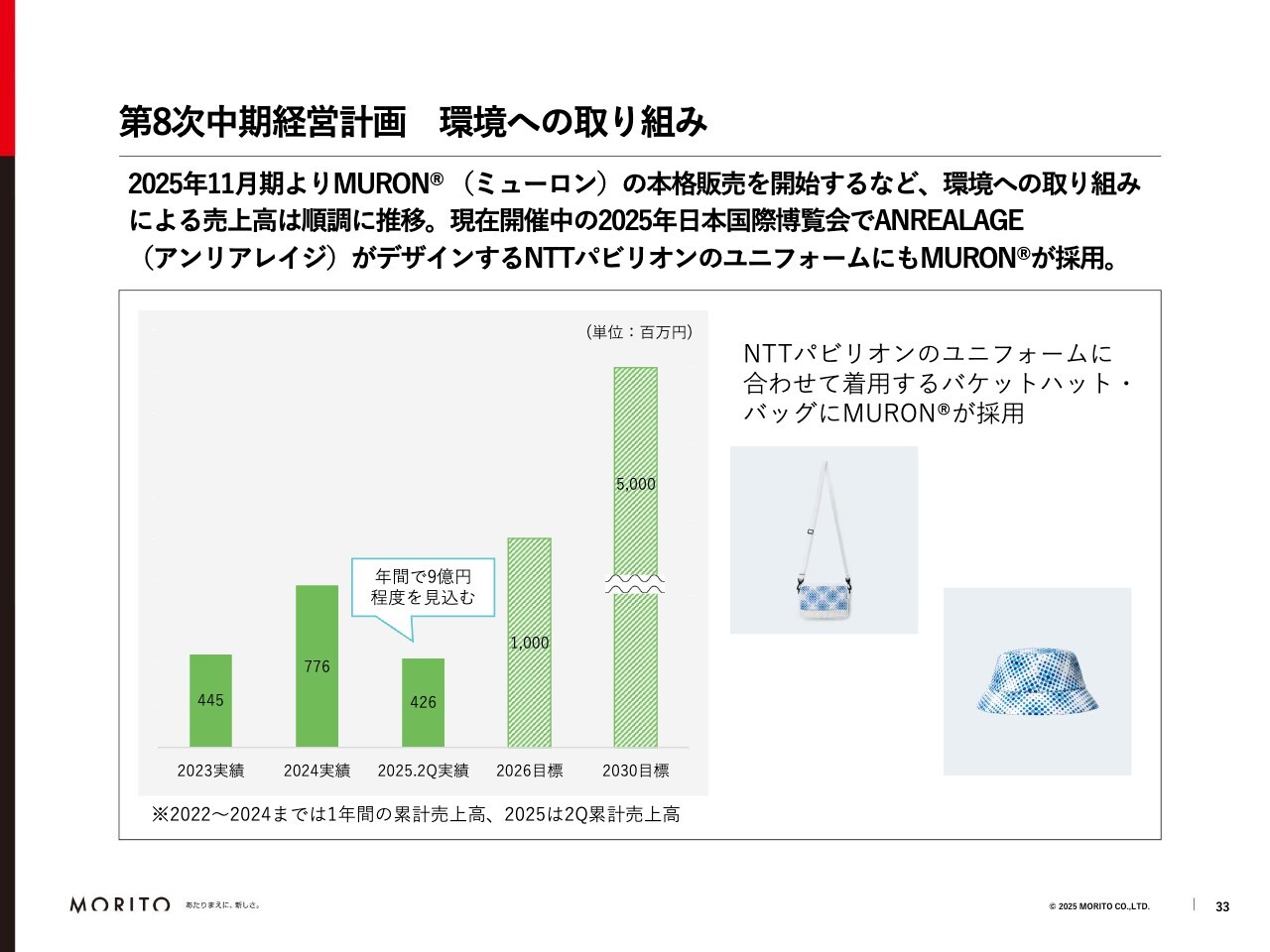

環境への取り組みによる売上高を数字で見ると、2025年上期累計で約4億円を超えており、年間では9億円程度を見込んでいます。

また、大阪・関西万博のNTTパビリオンのユニフォームにも「MURON」が採用されています。今後も拡大が期待できると考えています。

第8次中期経営計画 アパレル副資材 地産地消

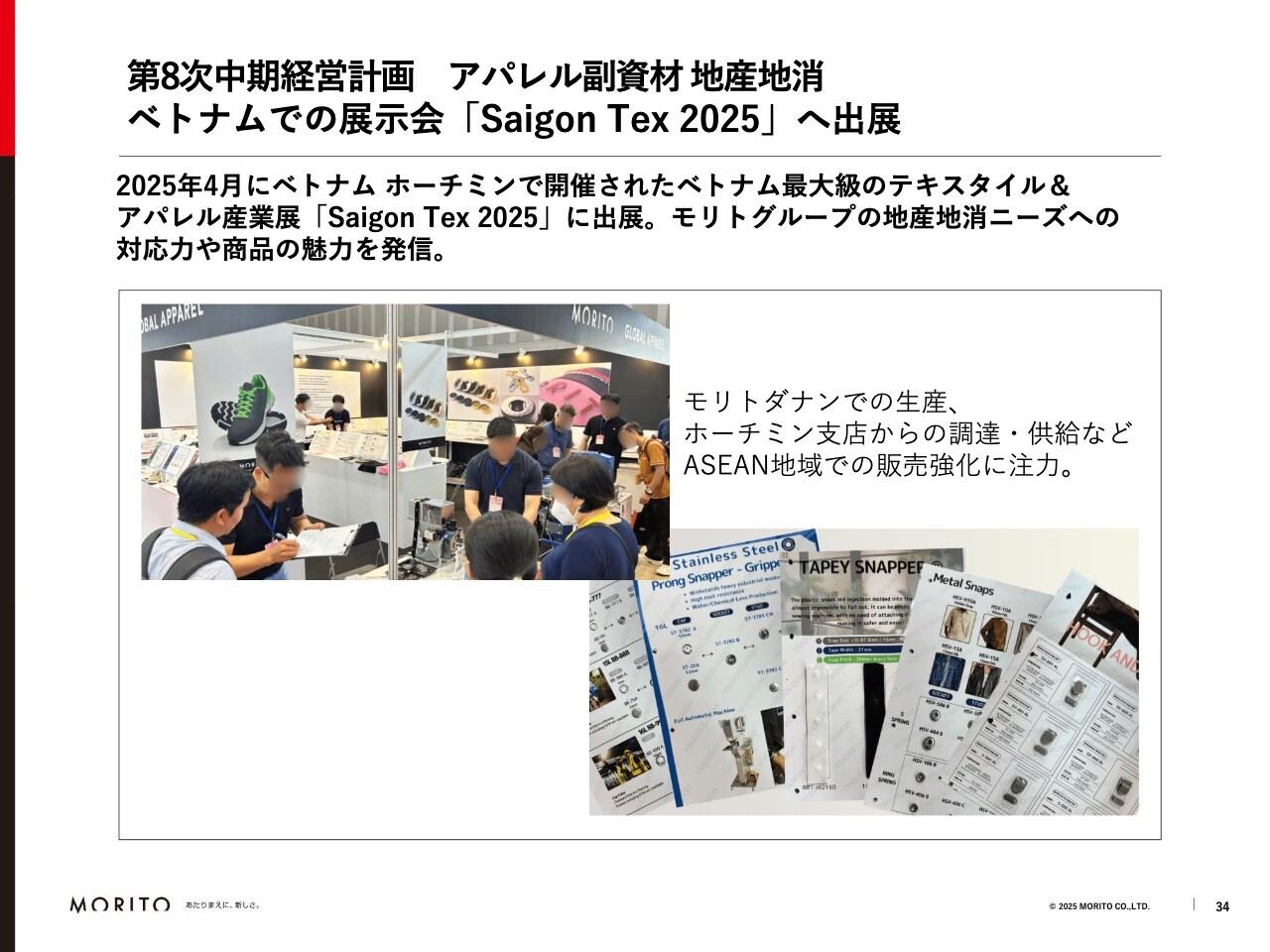

地産地消の取り組みとして、ベトナムで開催された展示会「Saigon Tex」に出展しました。ベトナムのモリトダナンでの製造及びホーチミン支店を活用した調達と供給を通じ、ASEAN地域におけるモリトグループの対応力や商品の魅力を発信しました。

当社は、地産地消ニーズが増加する中でベトナムの拠点を活用し、生産・調達・販売体制をさらに強化するため、アジア戦略プロジェクトを推進しています。

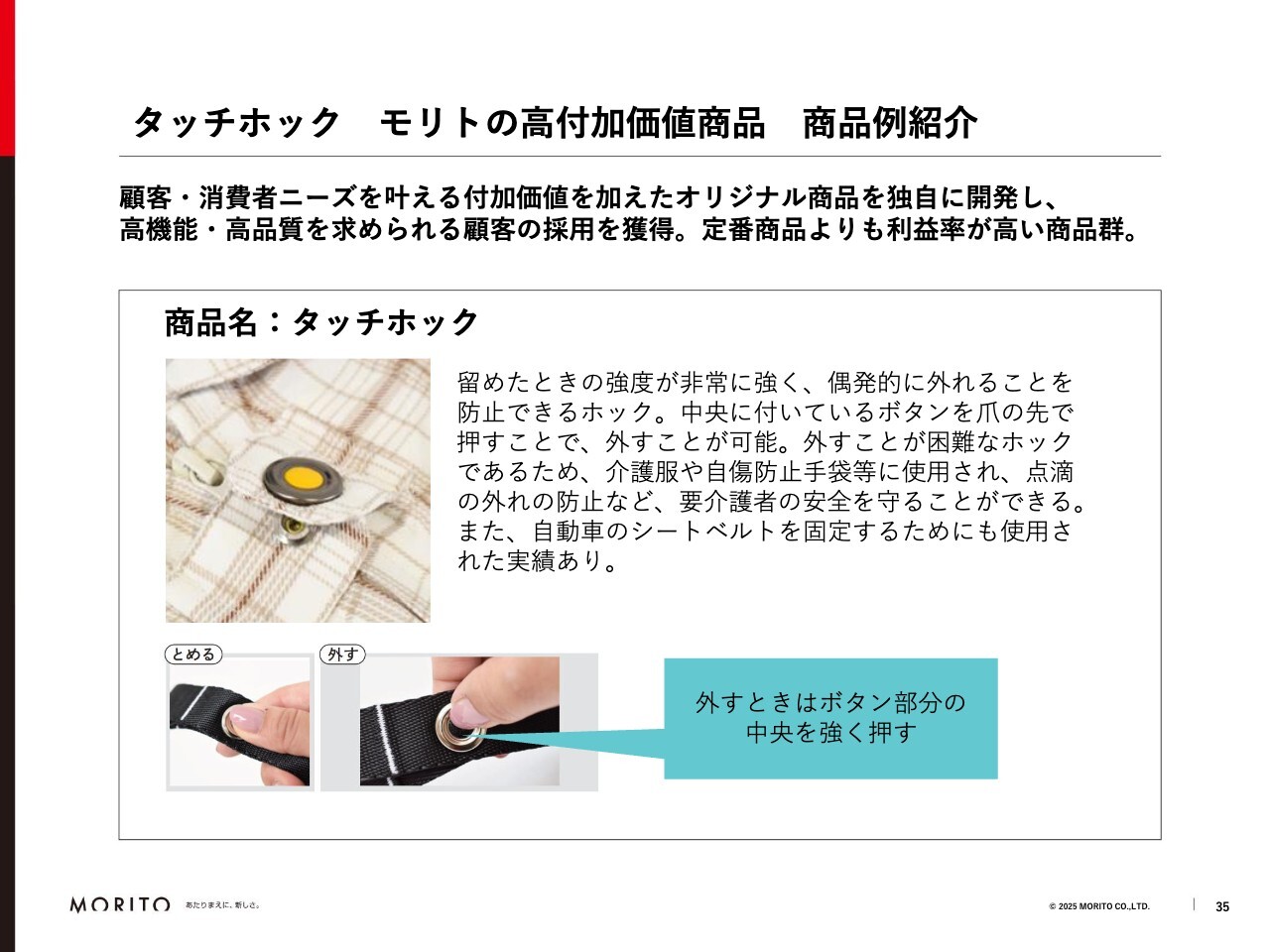

タッチホック モリトの高付加価値商品 商品例紹介

当社の高付加価値商品を1つご紹介します。「タッチホック」という商品です。留めた時の強度が非常に高く、決まった外し方をしない限り外れることはありません。この機能を活かし、介護服や自傷防止、つまり自分で自分を傷つけてしまう行動の防止を目的とした手袋などに使用されることで、要介護者の安全を守ることができる商品です。

このように、お客さまや消費者の細かなニーズに合わせたオリジナル商品をモリトが独自に開発することで、採用を獲得しています。

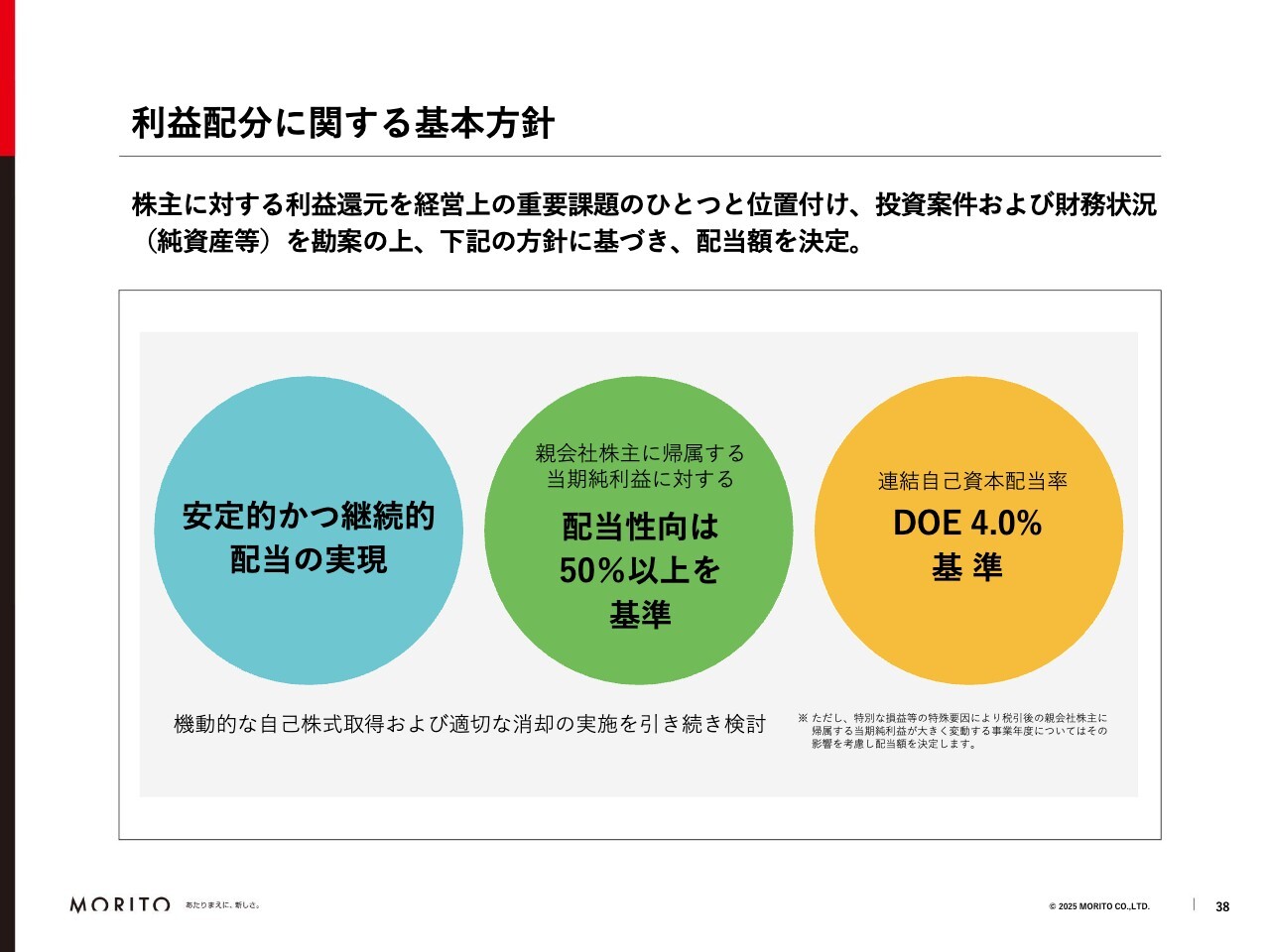

利益配分に関する基本方針

株主還元施策についてご説明します。基本方針として、安定的かつ継続的な配当の実現を目指し、配当性向は50パーセント以上、DOE4パーセントを基準に掲げています。

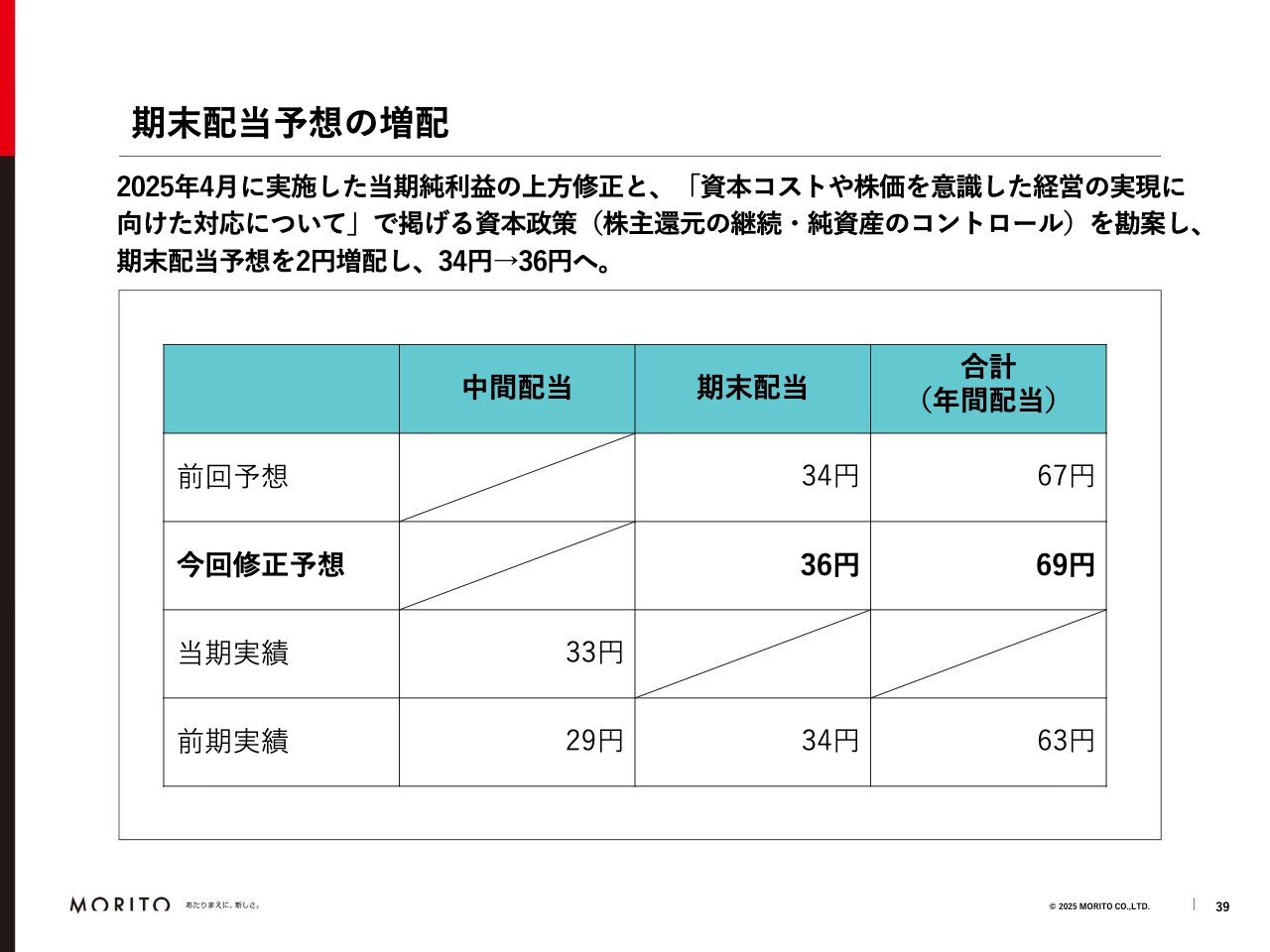

期末配当予想の増配

先日開示したとおり、「資本コストや株価を意識した経営の実現に向けた対応について」で掲げた資本政策、株主還元の継続、純資産のコントロールなどを勘案し、期末配当予想を2円増配としました。

これにより、年間配当予想は69円となり、前期実績と比べて6円の増加となります。

質疑応答:モリトスコーヴィルアメリカスの状況について

司会者:「当期純利益の上方修正を行わないのは、モリトスコーヴィルアメリカスが

新着ログ

「卸売業」のログ