提供:ブックオフグループホールディングス株式会社 2025年5月期決算説明

【QAあり】ブックオフグループHD、全事業で増収となり経常利益は過去最高を更新 2028年5月期目標を上方修正、増配予想を発表

目次

堀内康隆氏:ブックオフグループホールディングス代表取締役社長の堀内です。本日はブックオフグループの2025年5月期決算説明会にご参加いただき、誠にありがとうございます。

本日は、はじめに2025年5月期決算の概要をご説明した後、2028年5月期に向けた中期経営方針の進捗およびその後のアップデートについてお話しします。

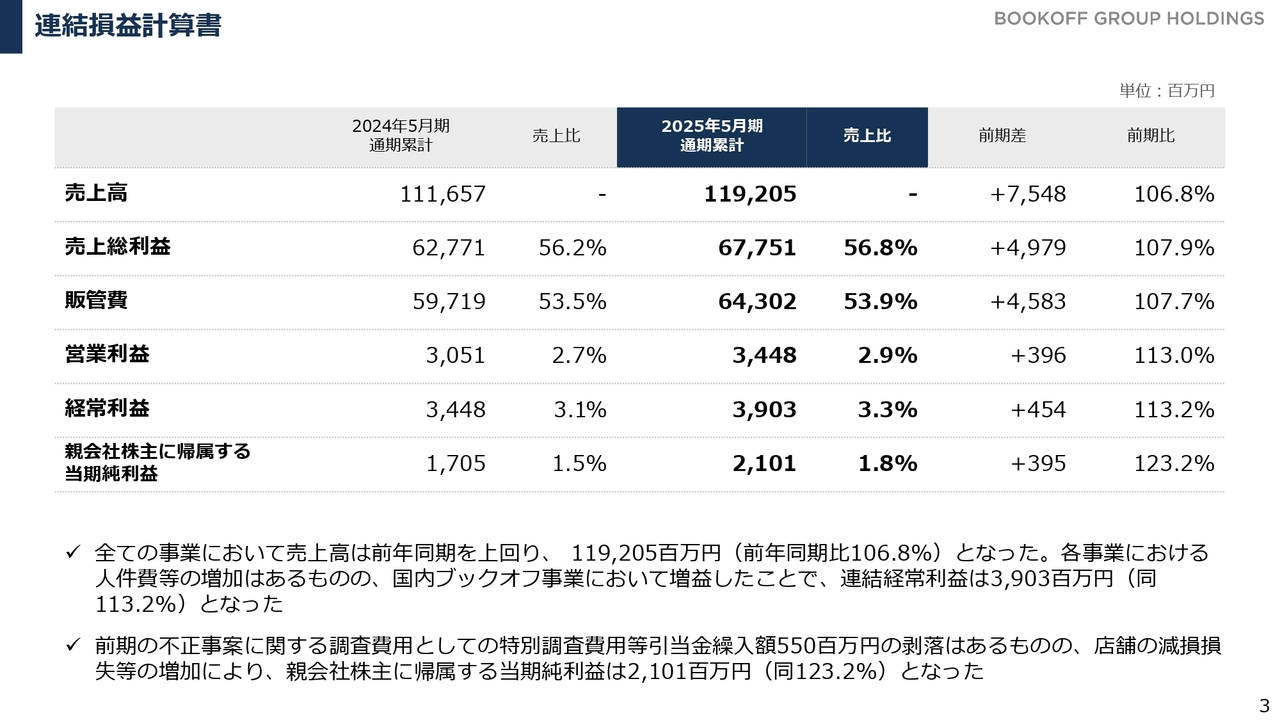

連結損益計算書

2025年5月期の連結決算概要についてご説明します。売上高は1,192億500万円、営業利益は34億4,800万円、経常利益は39億300万円、純利益は21億100万円という結果でした。

経常利益の39億300万円という水準は、2012年3月期に達成した38億円を上回り、13年ぶりに過去最高を更新する利益水準となりました。

連結損益計算書 四半期別実績推移

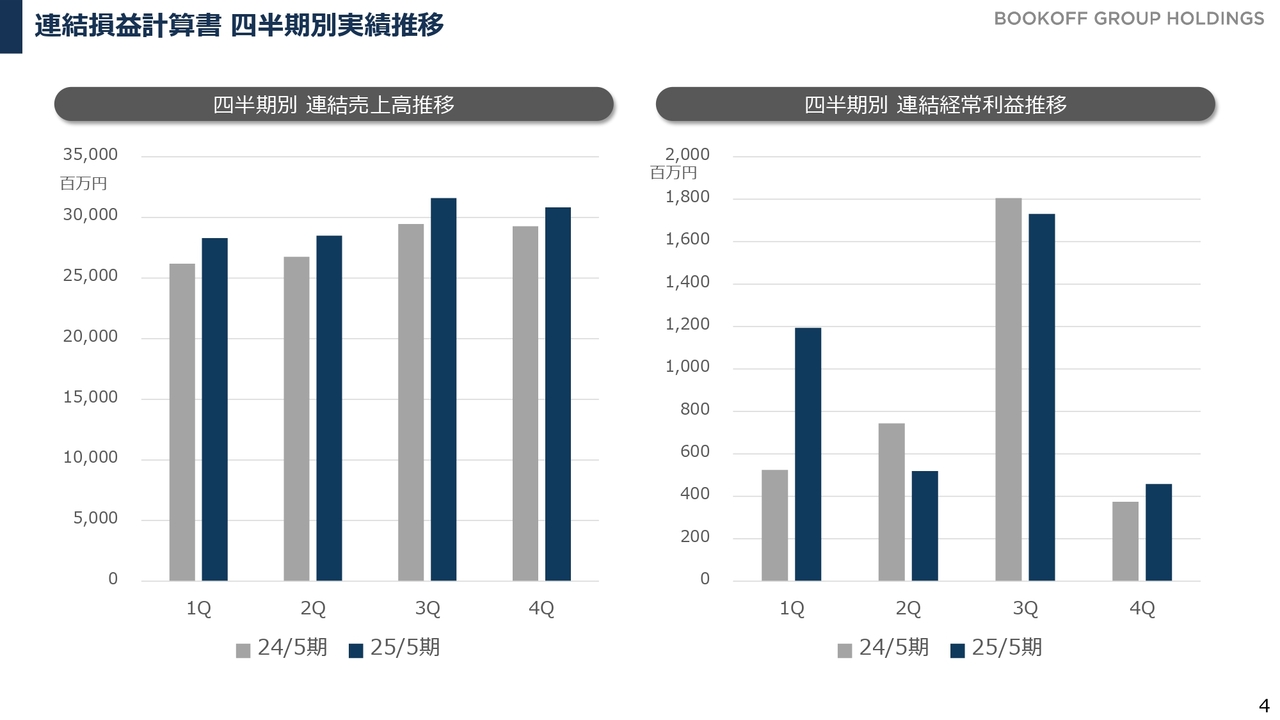

四半期ごとの売上・利益については、スライドのとおり推移しました。2025年5月期第1四半期は、2024年6月に公表した不正事案の可能性の発覚に伴い、当社が行うさまざまな活動について不正の特別調査に集中しました。それらにより、マーケティング活動や社内イベント等を自粛したことでコストが大幅に抑えられた結果、前年よりも利益が大きく伸びました。

一方、不正事案の公表により、買取が大きく落ち込み、その影響が第2四半期に現れました。第2四半期は残念ながら前年の利益を超えることはできませんでしたが、その後、買取が回復する中で、第3四半期と第4四半期は安定した利益を確保しました。

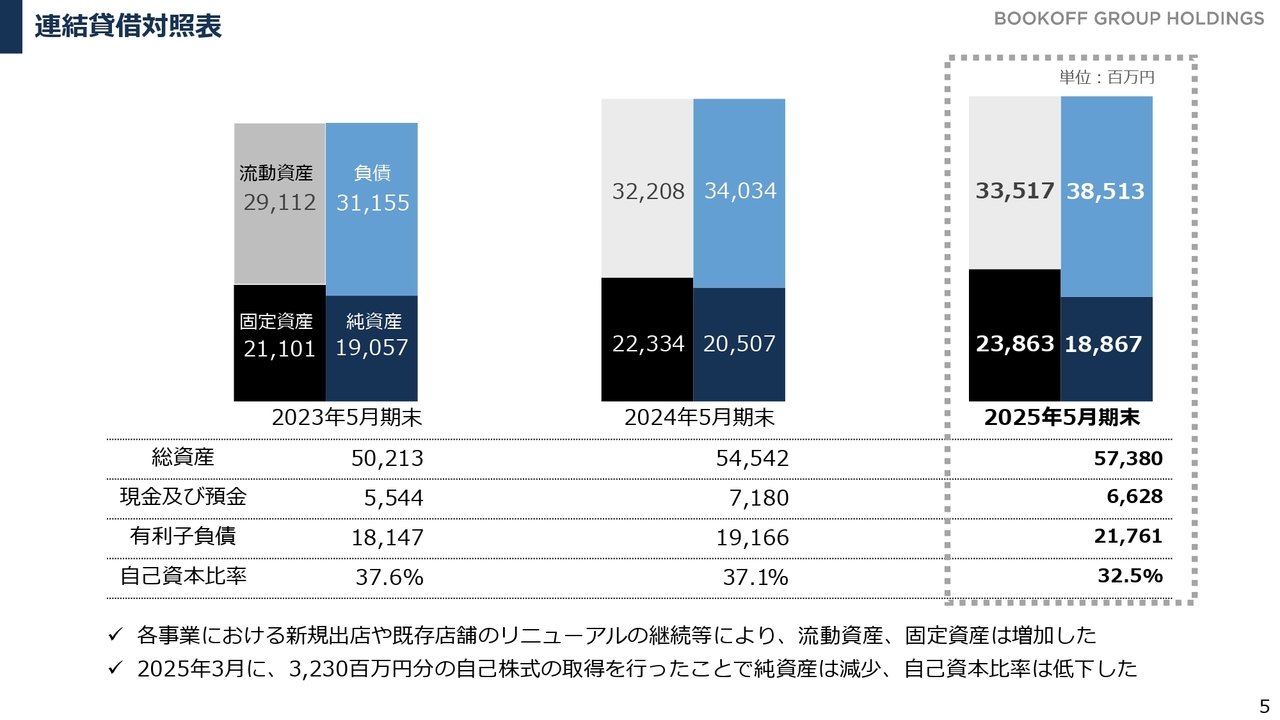

連結貸借対照表

総資産は573億8,000万円、純資産は188億6,700万円となりました。自己株式の取得を3月に行ったことに伴い、自己資本比率は32.5パーセントに低下しました。

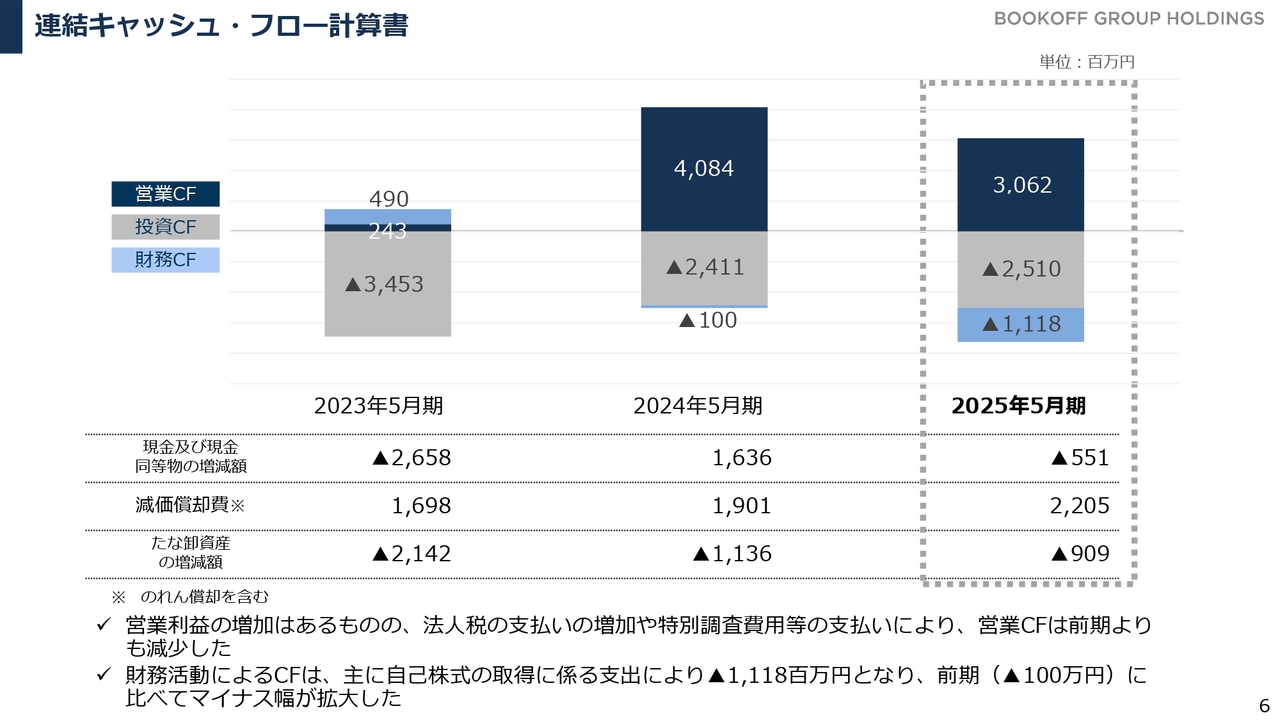

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローは30億6,200万円、投資キャッシュ・フローはマイナス25億1,000万円、財務キャッシュ・フローはマイナス11億1,800万円となりました。

在庫管理を適切に行った結果、営業キャッシュ・フローを安定的に確保できています。営業キャッシュ・フローが利益の伸びに対してやや減少した背景には、特別調査委員会の費用の支払いが営業キャッシュ・フローの中に支出として含まれていることが要因として挙げられます。

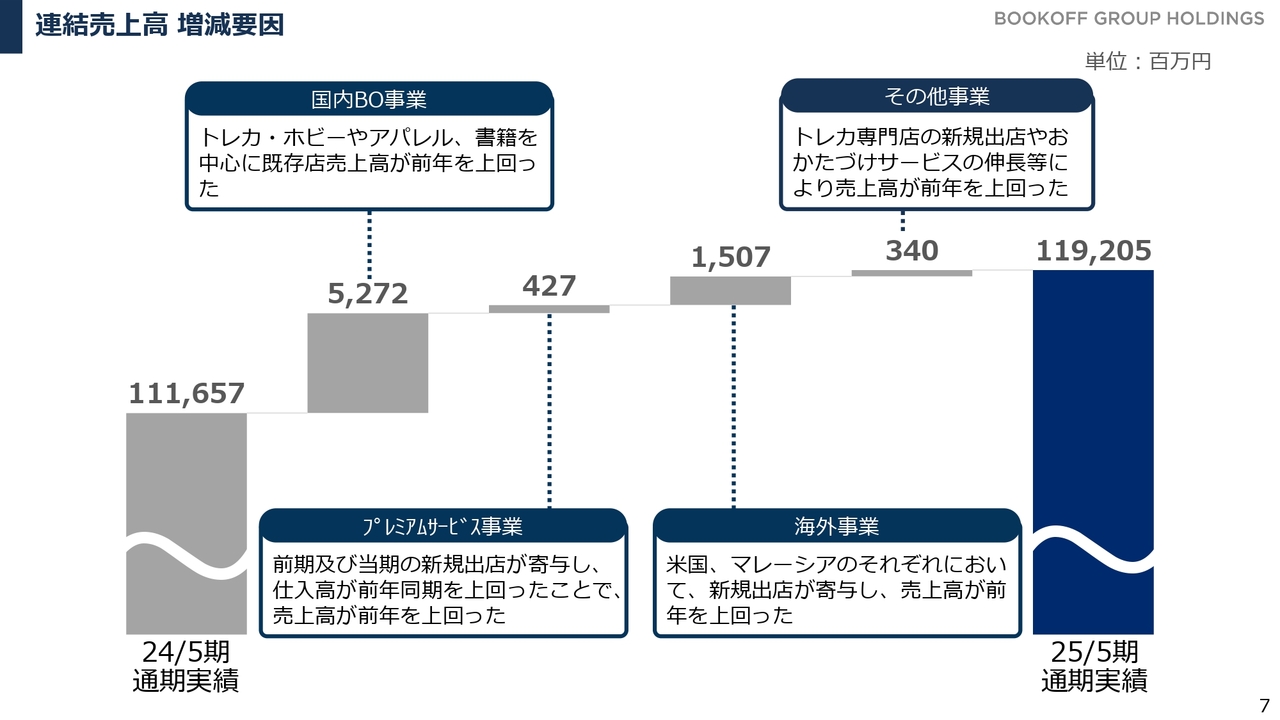

連結売上高 増減要因

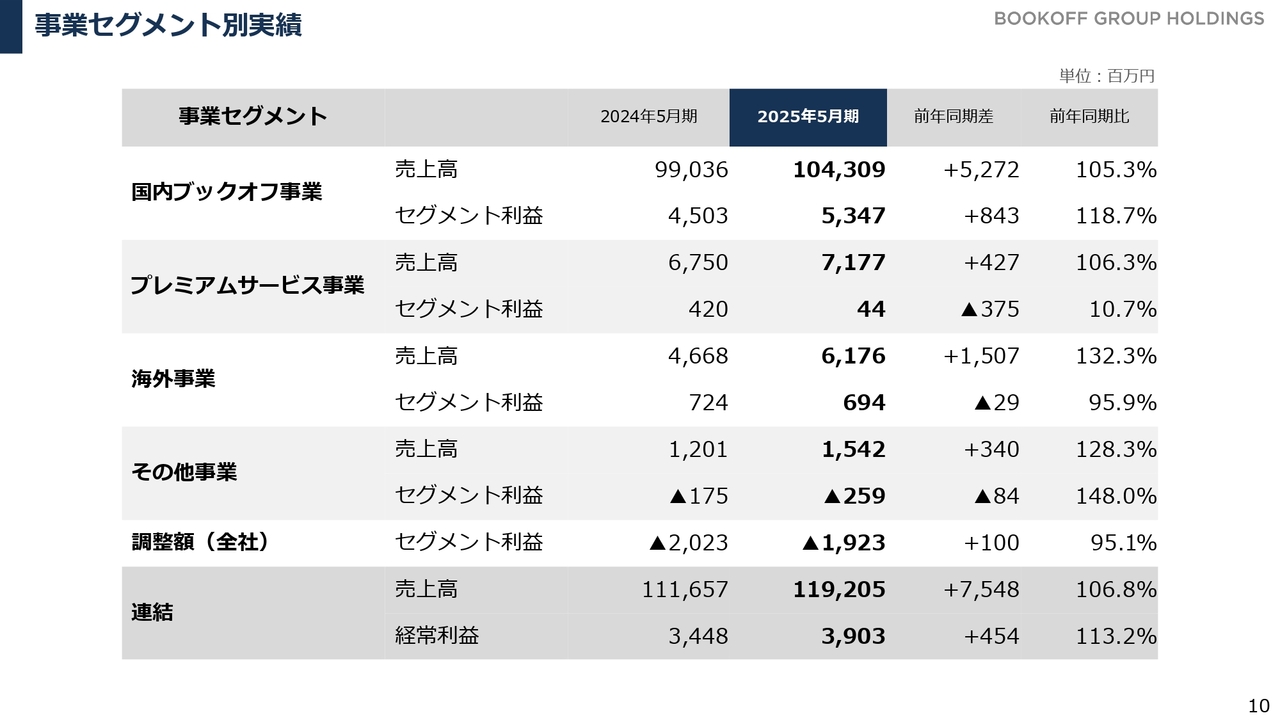

連結業績の売上高および利益の増減分析についてご説明します。主要な3セグメントすべてで増収を達成しました。国内ブックオフ事業では、第1四半期が買取の大きな落ち込みからのスタートとなりましたが、その後、既存店においてしっかりと買い取った品物を売上につなげていきました。

本・ソフトメディアで安定した売上を確保しつつ、それ以外の商材を伸ばすことで新規出店の売上増と相まって、大きく売上を伸ばすことができました。

プレミアムサービス事業および海外事業については、新規出店によるものです。

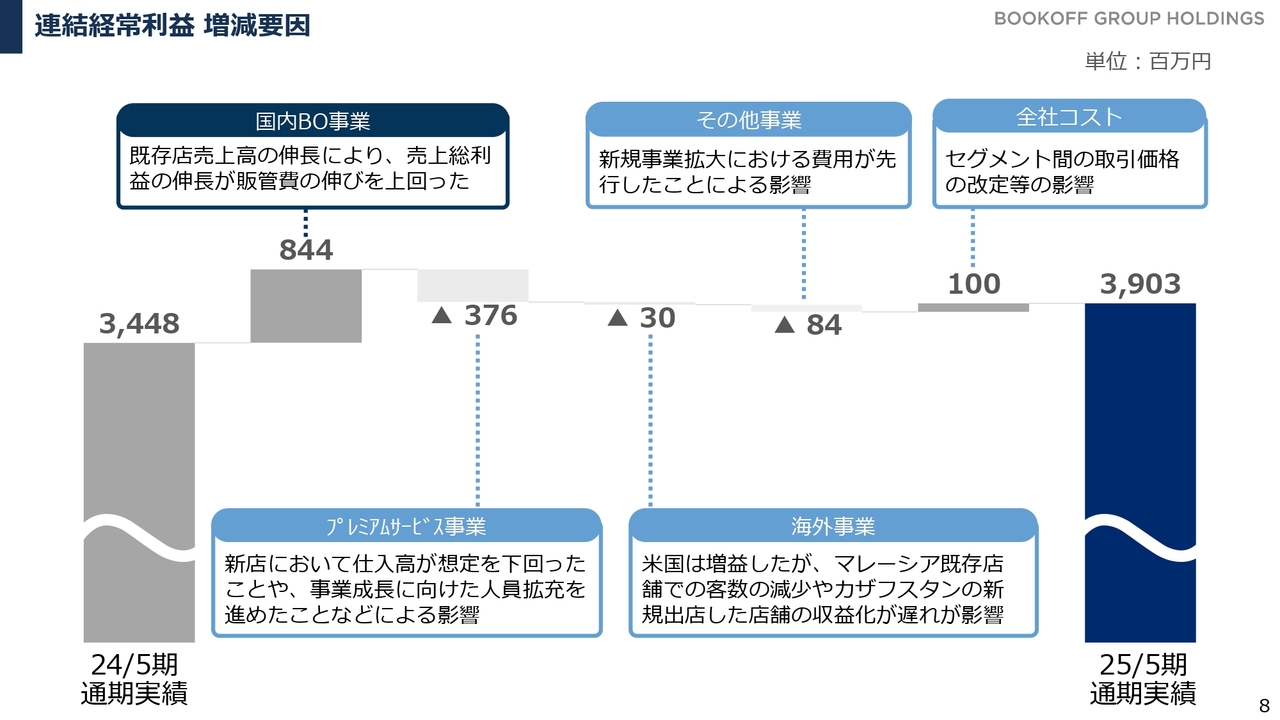

連結経常利益 増減要因

連結経常利益の増減分析についてです。国内ブックオフ事業は大きく利益を伸ばしましたが、一方でプレミアムサービス事業および海外事業は前年の利益を下回る結果となりました。

プレミアムサービス事業については、出店の加速に伴う人員の拡充や新規出店の初期コストといった費用負担に加え、新規出店した店舗での買取が期待ほど伸びなかったこと、さらに買い取った商品のうちアパレル商材の販売効率が上がらずコストが膨らんだことが要因となっています。

海外事業についてですが、アメリカは好調に推移している一方で、新規に立ち上げたカザフスタンでは初期の立ち上げによる赤字負担が膨らんだこと、またマレーシアでは新規出店が相次いだことに伴い、既存店の運営でコンディションを崩したことが背景にあります。

事業セグメント別 新規出店一覧

主要なセグメントを中心に、主な取り組みについてご説明します。前期1年間におけるセグメントごとの新規出店に関しては、スライドに表示のとおりです。

グループ全体で約30店舗を出店しました。国内ブックオフ事業では、引き続き既存店のリニューアルを進め、52店舗でリニューアルを行い、既存店の売上増につなげています。

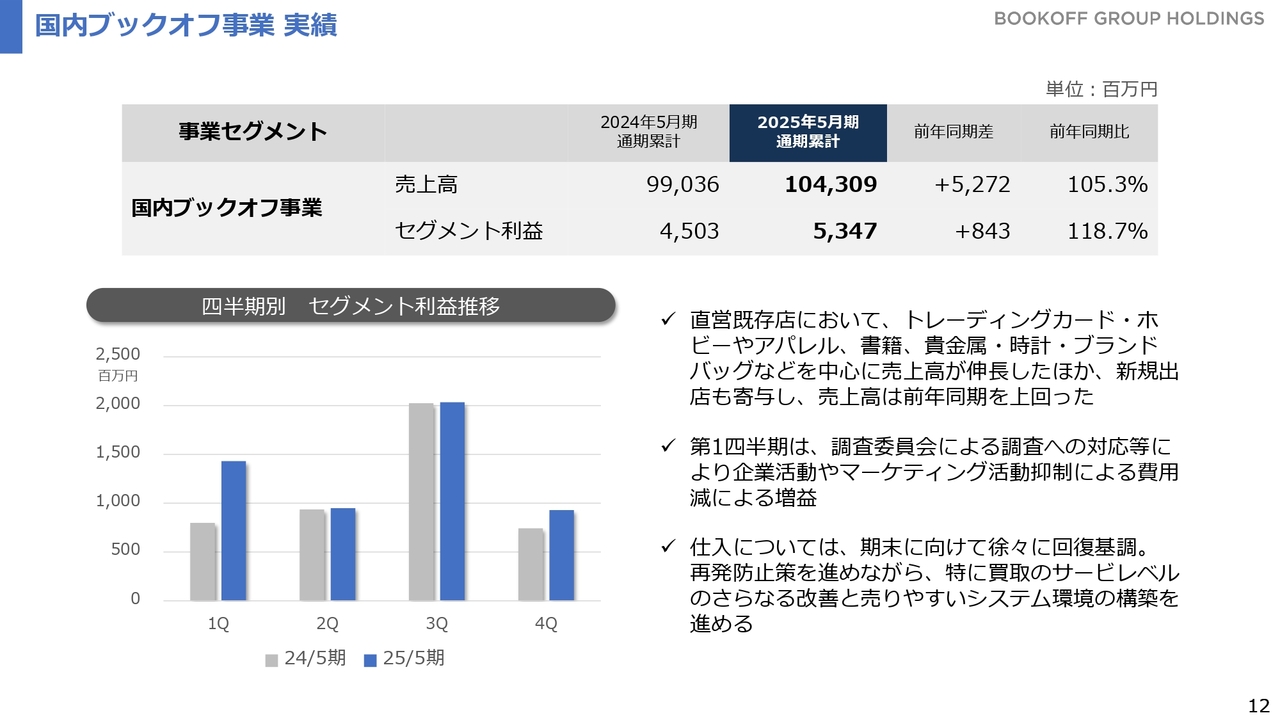

国内ブックオフ事業 実績

主力である国内ブックオフ事業についてです。先ほどウォーターフォールでご説明したとおり、増収増益の結果となりました。既存店では引き続き、本やソフトメディアの安定した売上を土台に、それ以外の商材が売上を押し上げた結果、安定した収益を残したことが増益の要因となっています。

仕入は、不正事案の影響で一時落ち込んでいましたが、期末に向けて徐々に回復しています。今後は、この回復した仕入を維持し、さらに向上させるための取り組みを進めていきます。

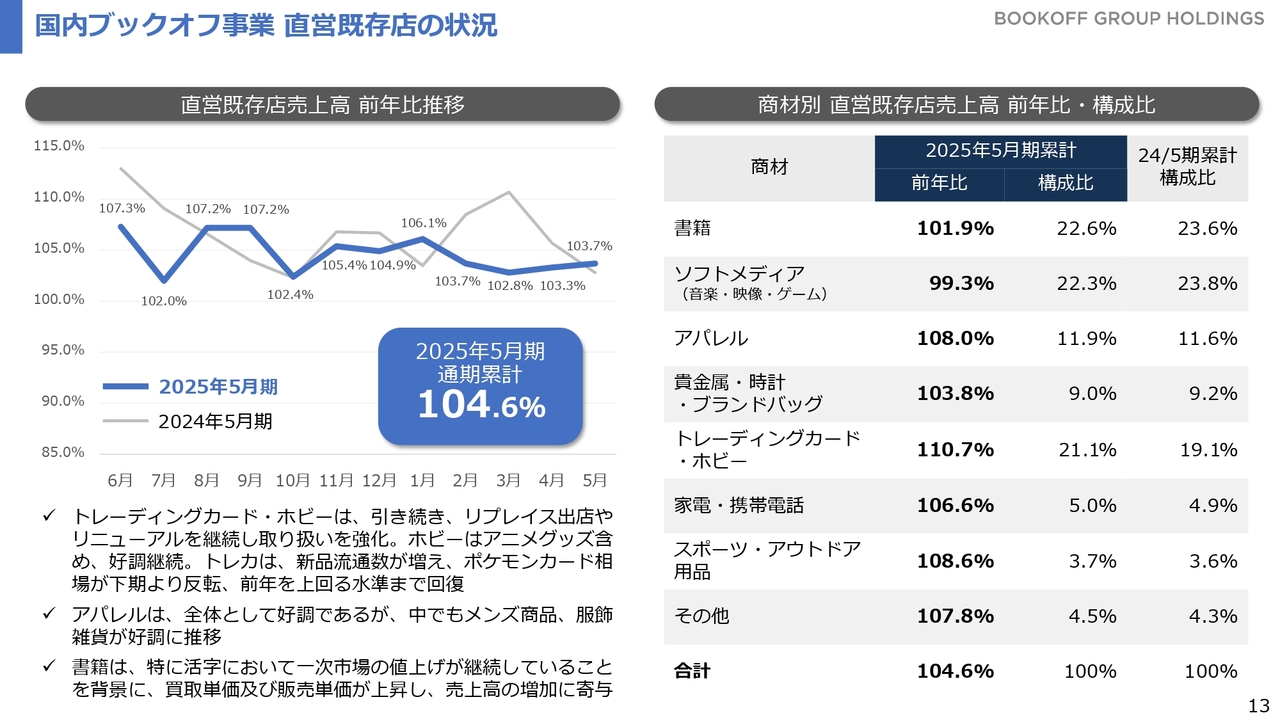

国内ブックオフ事業 直営既存店の状況

国内ブックオフ事業における直営既存店の商材別売上実績です。1年間を通じて既存店の売上高は前年を上回り、前年比104.6パーセントという結果となりました。 スライド右側で示したとおり、ソフトメディアは前年を若干下回ったものの、主力となる書籍およびソフトメディアにおいて、おおむね前年並みの売上を確保したことが、安定した収益の土台となっています。

アパレル以下、それ以外の商材については売上が大きく伸び、特にトレーディングカードやホビーについては、インバウンド需要も相まって売上構成比が20パーセントを超える水準まで引き上がっています。

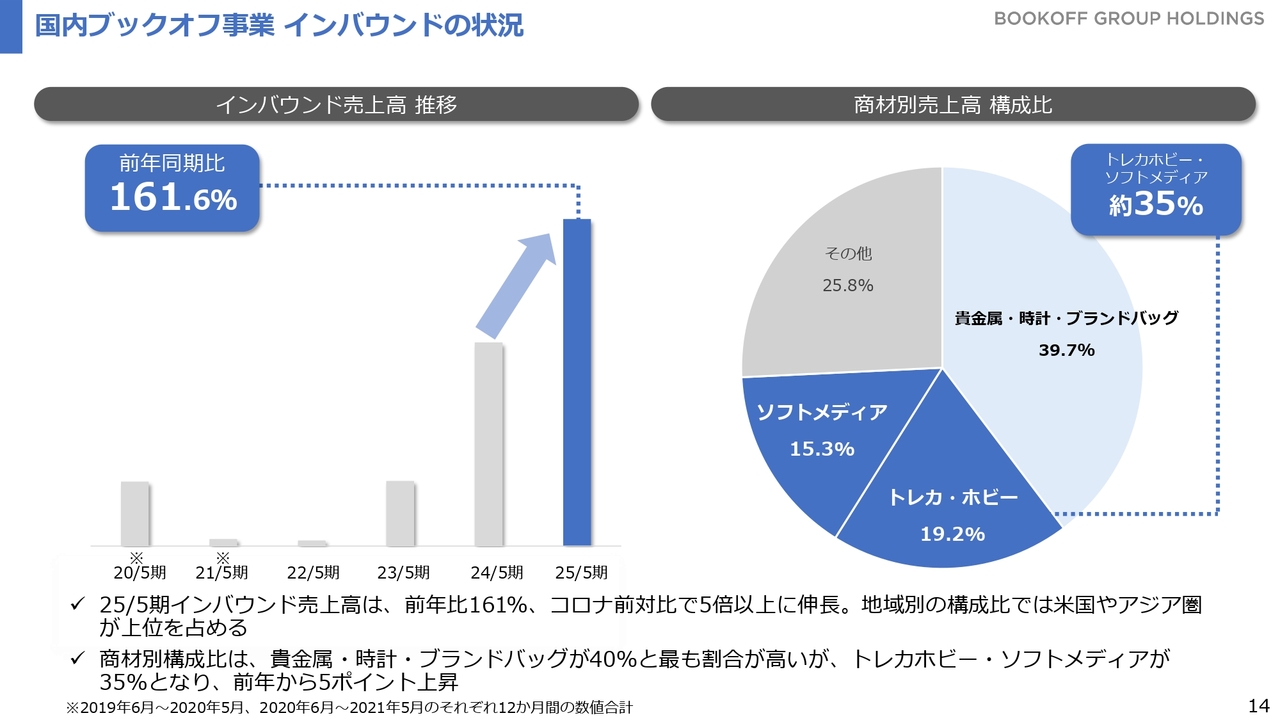

国内ブックオフ事業 インバウンドの状況

インバウンドの状況についてです。前年からの増収のうち、およそ半分がインバウンドによるものです。インバウンド売上高が前年同期比161.6パーセントと伸びている中で、以前は貴金属、時計、ブランドバッグが免税売上を牽引していましたが、最近ではIPコンテンツの需要の高まりにより、トレーディングカードやホビー、さらにはソフトメディアなどが訪日外国人に購入される機会が増えています。

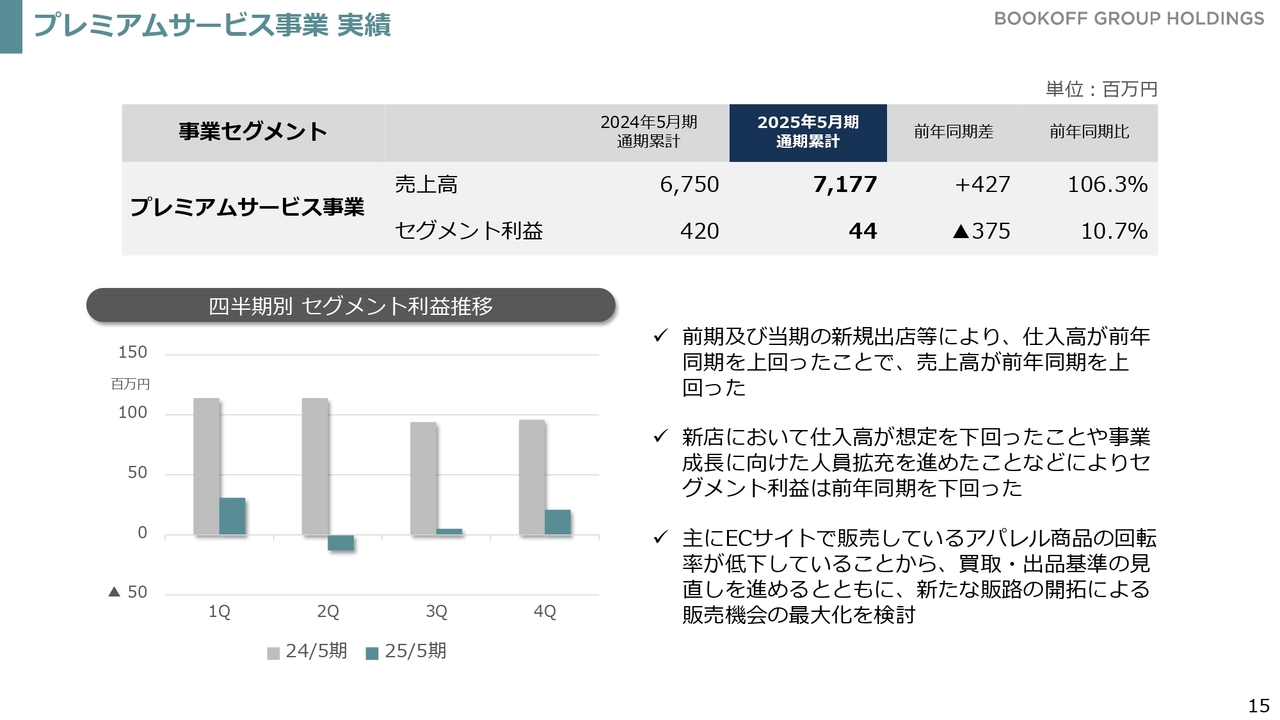

プレミアムサービス事業 実績

プレミアムサービス事業については、残念ながら増収減益という結果となりました。特に第2四半期以降、出店を加速したことでコスト負担が増加し、利益を押し上げるのが難しい期となりました。

新規出店した店舗では、近隣に同様の買取専門店があるといった背景もあり、期待どおりの仕入が確保できず、その結果、売上を伸ばす原資が不足する状況がありました。

また、買い取った商品の販路はECを中心に進めていますが、アパレルでは特に低単価商品の出品コストが高く、売上や粗利につながりにくいという課題があります。そのため、利益を押し上げることができなかったことが大きな反省点です。この点については中長期的な課題として認識しており、新たな販路の確立に着手し始めています。

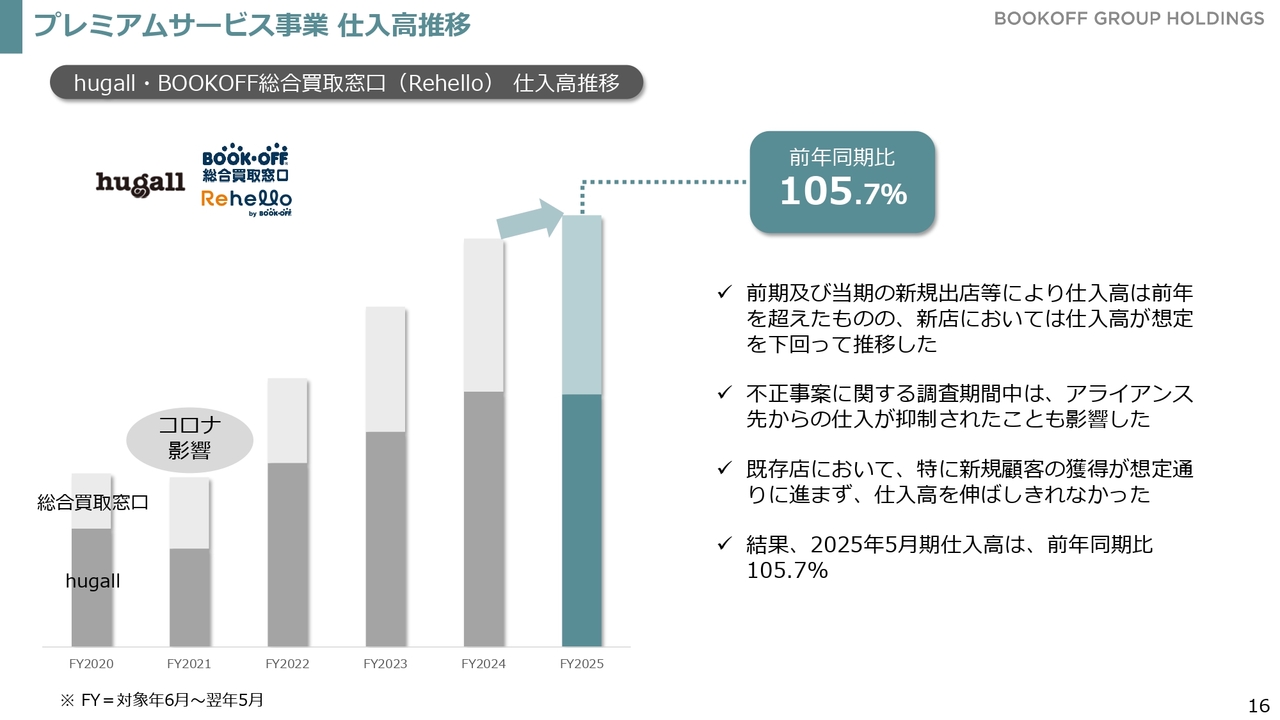

プレミアムサービス事業 仕入高推移

プレミアムサービス事業の仕入高推移です。スライドに記載のとおり、仕入の鈍化に伴い、前年同期比105.7パーセントと、やや足踏みする結果となりました。

ただ、買取の増加により売上と利益が伸びる構造には変わりはありません。そのため、出店した店舗のテコ入れを行いながら、引き続き出店による拡大に注力していきます。

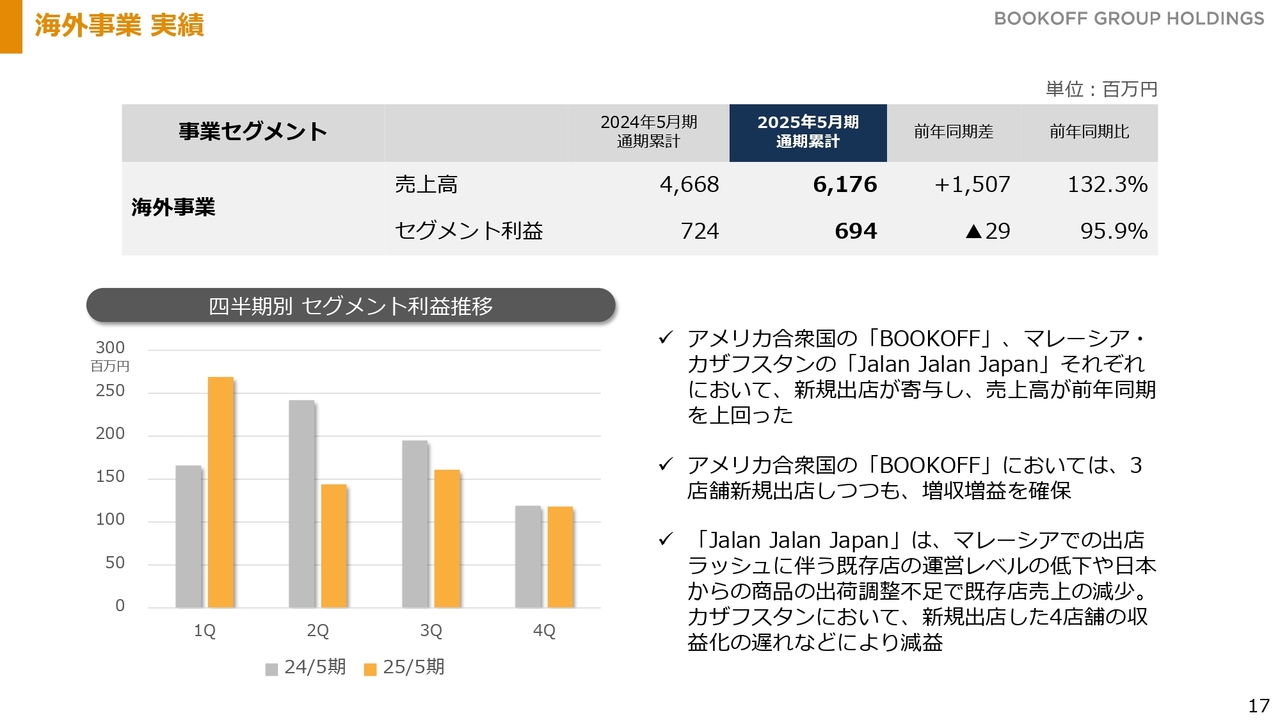

海外事業 実績

海外事業実績です。海外事業については、先ほど連結業績でご報告したとおり、増収減益という結果となりました。増収については、アメリカの「BOOKOFF USA」やマレーシア・カザフスタンでの「Jalan Jalan Japan」の出店が寄与し、大きく売上を伸ばすことができました。

利益に関しては、アメリカが引き続き好調です。しかし、「Jalan Jalan Japan」において、マレーシアでの出店ラッシュに伴い、既存店の運営レベルの低下、あるいは日本から出荷された商品の在庫調整不足による既存店の業績落ち込みが減益の一因となりました。

また、冒頭でご説明したとおり、カザフスタンでは新規事業の立ち上げ期にあたり、その初期赤字がマイナス要因として影響を及ぼしています。

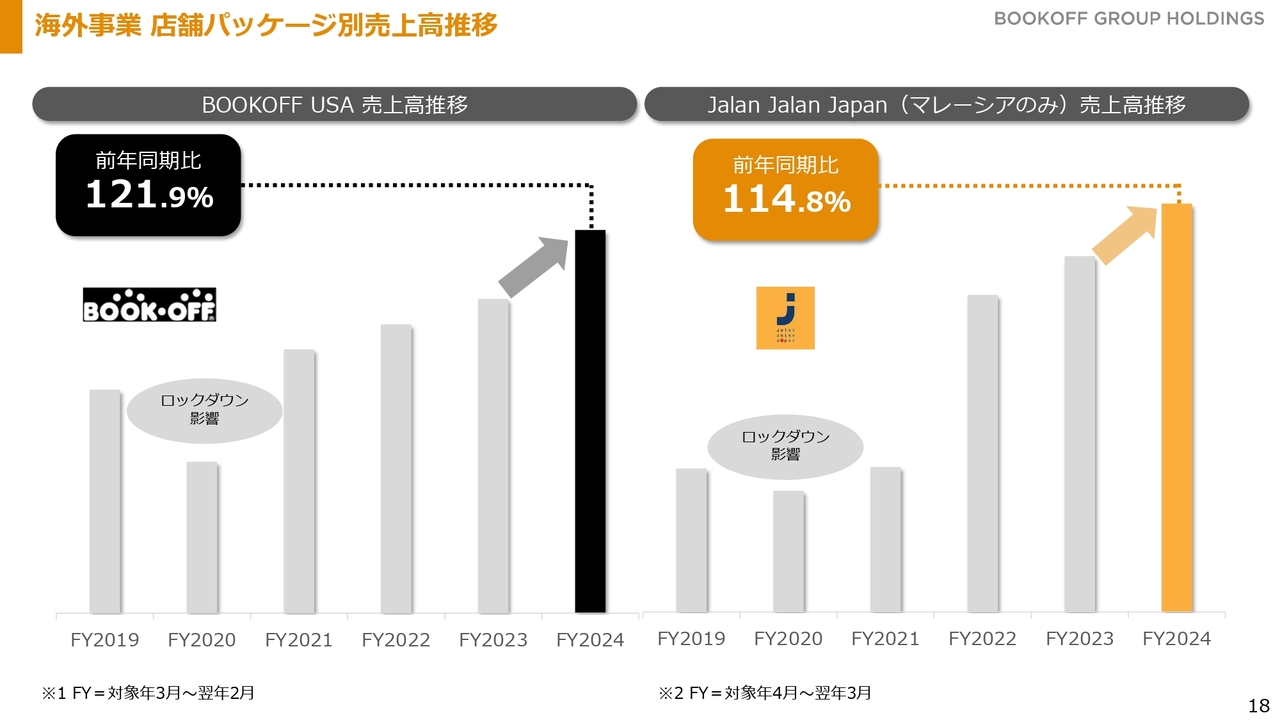

海外事業 店舗パッケージ別売上高推移

「BOOKOFF USA」および「Jalan Jalan Japan」において、出店による増収は着実に進んできている状況です。今後も引き続き出店を進め、事業規模を拡大しながら、売上および利益を伸ばしていく戦略です。前期のご説明は以上となります。

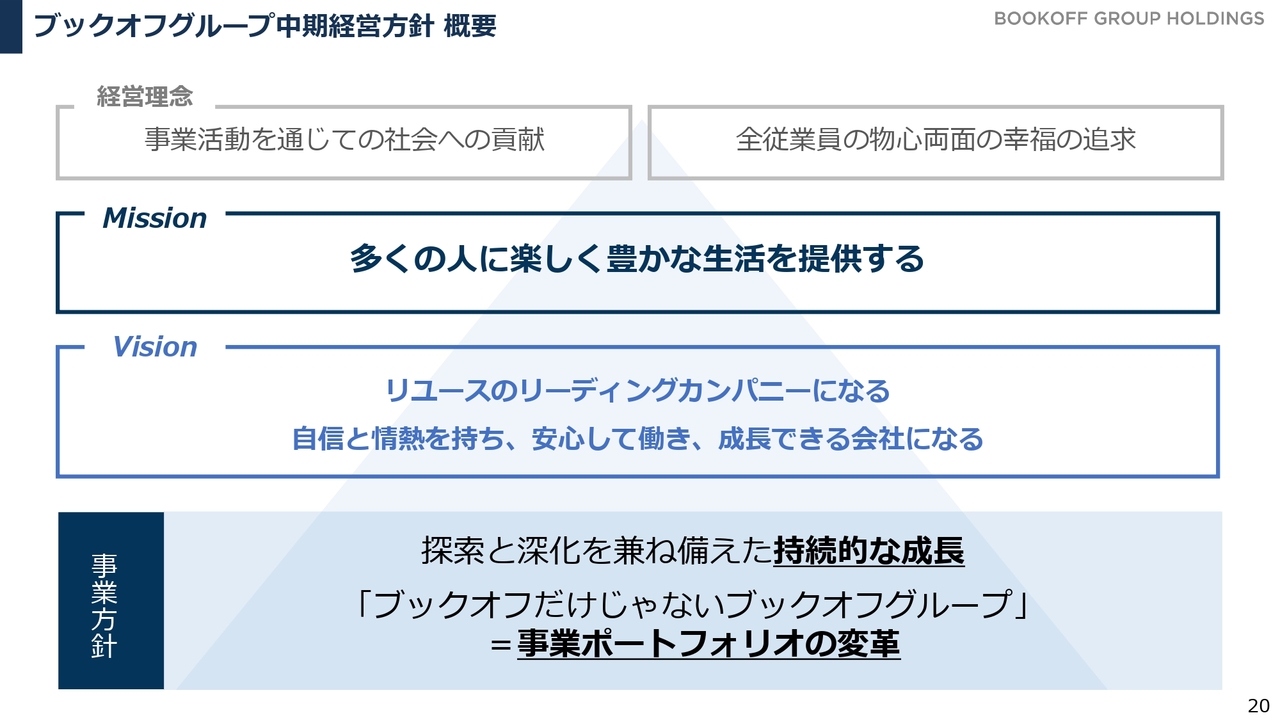

ブックオフグループ中期経営方針 概要

私たちが掲げている2028年5月期に向けた中期経営方針の進捗およびアップデートについてお話しします。

従前からのおさらいとなりますが、私たちの中期経営方針は、創業以来大切にしてきた経営理念「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」を実現する上で、ミッションとして「多くの人に楽しく豊かな生活を提供」していくために、私たちがどのように事業を磨き、どのように人材を育成していくかということが軸となっています。

5ヶ年計画の中で、ちょうど2年目が終了しました。現在、私たちが取り組んでいるポイントは、ブックオフという事業が収益を回復し、力強い売上と利益を確保している間に、「ブックオフだけじゃないブックオフグループ」を構築することです。

探索と深化という事業領域に分けながら、いかに事業ポートフォリオを変革し、安定した成長を続けられるグループを作り上げるかが重要なポイントとなります。

ブックオフグループ価値創造MAP

事業構成としては、国内ブックオフ事業が安定した収益を生み出す中で、プレミアムサービス事業や海外事業についてはまだ事業規模が小さい状況です。これらの規模を拡大することにより、主要3事業でまずは未来への土台を作っていこうと考えています。

さらに、この期間において新しい事業の種まきやM&Aを行い、その先の未来につながる基盤を作っていくことが戦略の柱となっています。

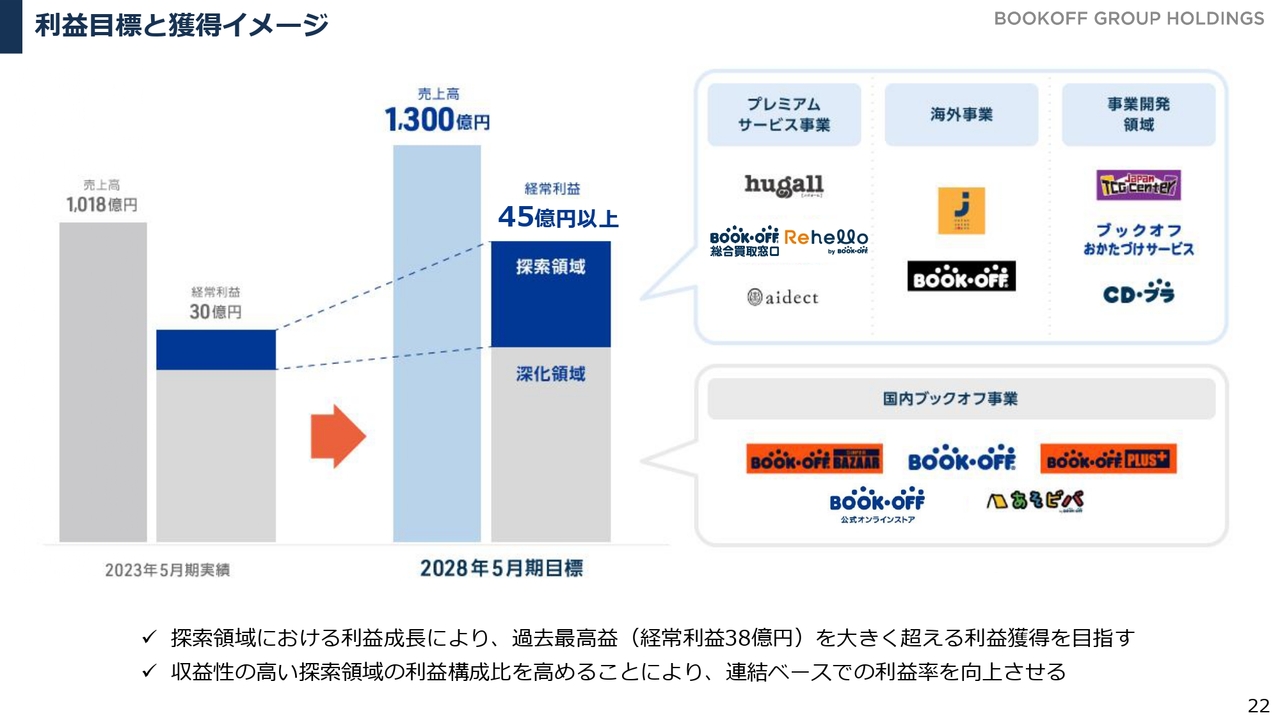

利益目標と獲得イメージ

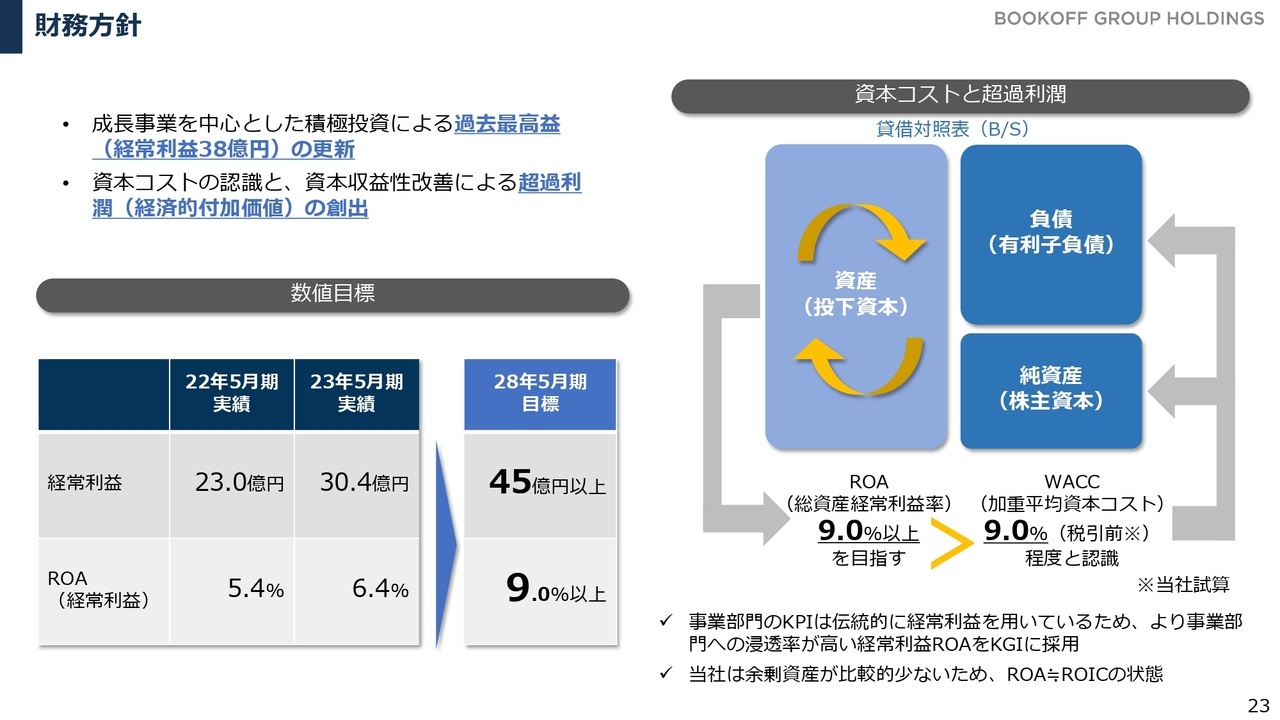

目指す売上高・経常利益の規模として、最終年度である2028年5月期には、売上高1,300億円、経常利益45億円という水準を掲げてきました。

財務方針

そして、近年注目されている資本効率の観点については、当社が重要視している経常利益をベースとしたROA(総資産経常利益率)を指標にしています。資本コストから逆算した9パーセントという水準を総資産経常利益率として掲げ、そこに向けて毎年改善を進めています。

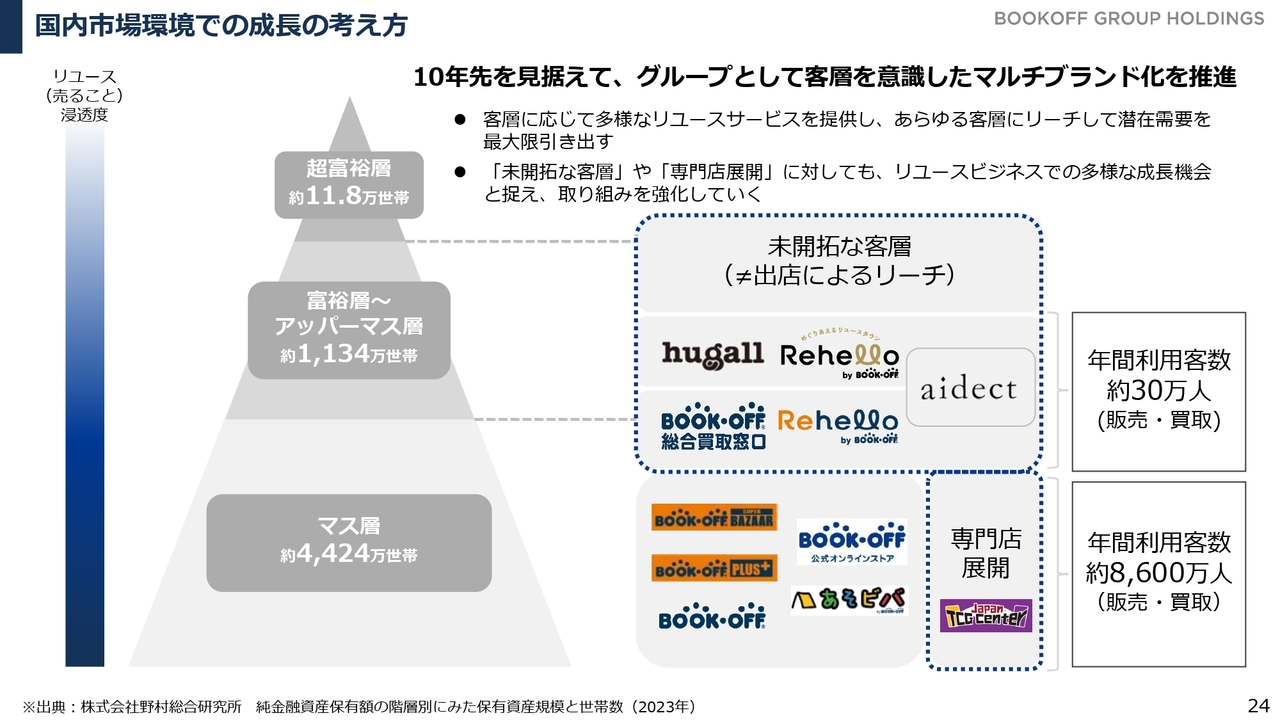

国内市場環境での成長の考え方

国内と海外に分けて、当社が考える戦略についてご説明します。私たちは35年間にわたりブックオフというビジネスを続けた結果、マス層での認知率は9割以上の水準に達しています。年間利用者数は販売・買取を合わせて約8,600万人という水準に達しており、このマス層の約4,424万世帯の方々に十分なご利用機会を提供できていると考えています。

引き続き、マス層に向けてブックオフのサービスを磨き、利用者数の拡大に挑戦し続けていきます。事業拡大の観点では、近年増加している富裕層やアッパーマス層以上のお客さまに着目しています。これらのお客さまはリユースに馴染みがないケースが多いため、こうした層にサービスを提供する目的で立ち上げたのが、プレミアムサービス事業です。

現在、年間の利用者数は販売・買取を合わせて約30万人となっており、まだまだポテンシャルのある市場だと考えています。私たちは商材ではなく、お客さまの層を意識して事業を展開することを重視しています。

また、マス層の中でも、私たちがまだ取りこぼしている部分があると認識しています。そこで、専門店サービスを磨くことで、こだわりを持つお客さま層にもご利用いただける機会を作りたいと考えています。その一例として、トレーディングカード専門店「Japan TCG Center(ジャパンティーシージーセンター)」を立ち上げ、その拡大に挑戦しているところです。

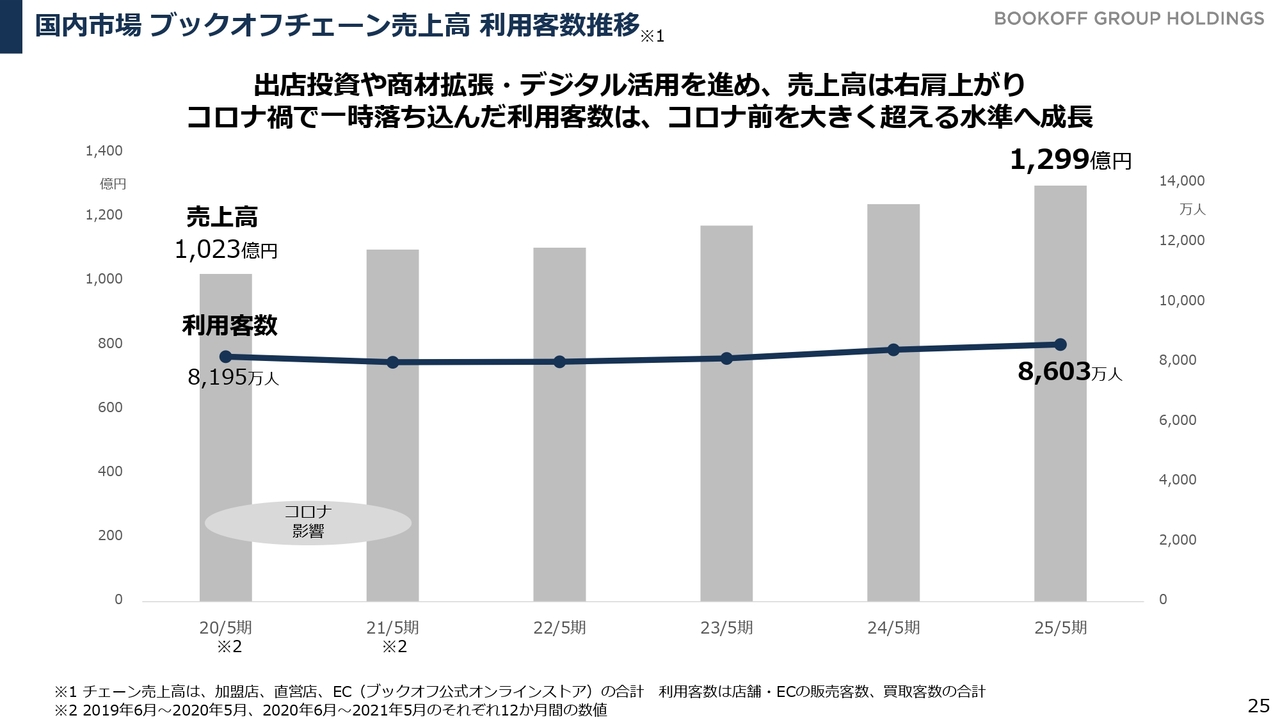

国内市場 ブックオフチェーン売上高 利用客数推移

ブックオフの事業についてです。フランチャイズ加盟店さまを含めたブックオフチェーン全体として、2025年5月期には約1,300億円のチェーン売上高を達成しています。

新型コロナウイルス感染拡大の期間中、一時的にお客さまが減少した時期もありましたが、この5、6年間でお客さま数が回復し、約8,600万人規模のお客さまが利用するチェーン店として展開しています。

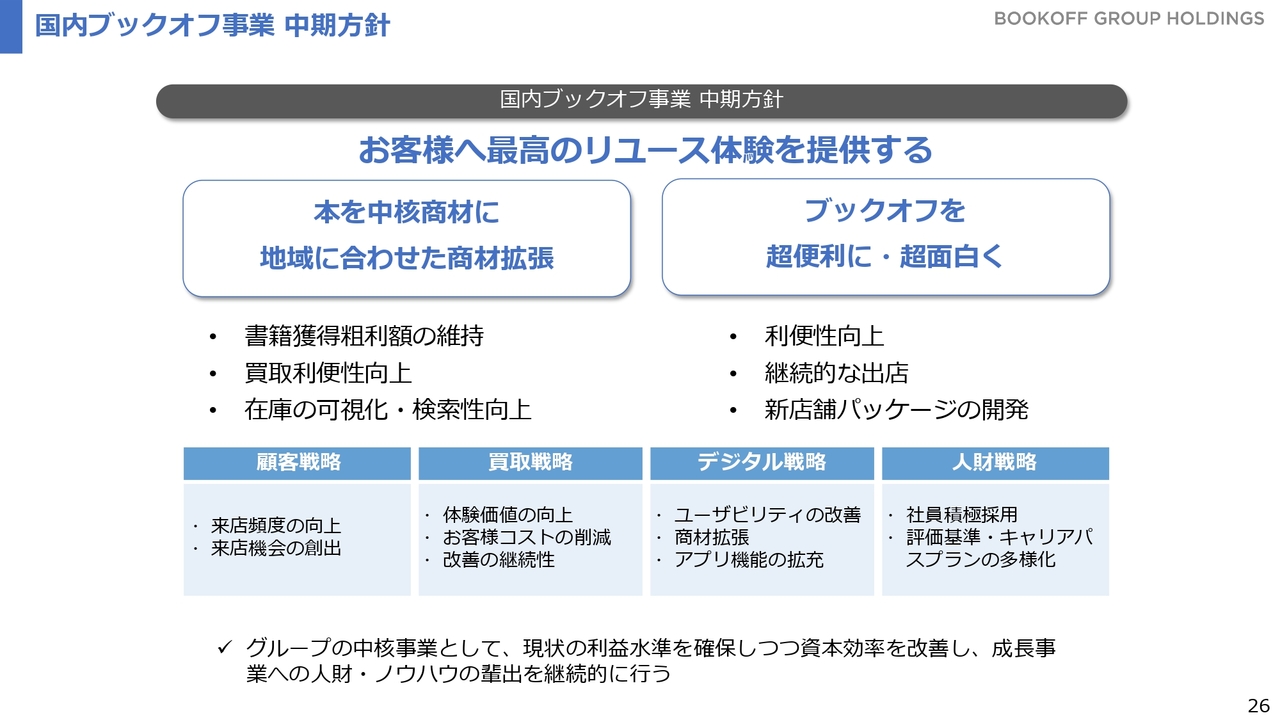

国内ブックオフ事業 中期方針

現在、さらなるご利用促進のために掲げている方針が「お客様へ最高のリユース体験を提供する」です。

これを実現するための2つの柱として、同業他社にない当社の大きな武器である本という商材を中核に据え、多様なお客さま、多くの地域のお客さまにご利用いただく中で、本・ソフトメディア以外の商材を地域に合わせて追加し、利用頻度や利用金額を増やしていくことを目指しています。

それを進めるにあたり、単純に商品を拡充するだけではお客さまにご来店いただけないと感じています。特にデジタル社会が進む中で、いかに便利にご利用いただくか、またリアル店舗が単なる物の売買の場ではなく、いかにおもしろい場所として認知されるかが重要です。

そのため、スライド下部に記載の「顧客戦略」「買取戦略」「デジタル戦略」「人材戦略」を掲げ、取り組みを進めています。

国内ブックオフ事業 中期方針

商材についてですが、本やソフトメディアで大きく売上を伸ばすことは難しいというのが市場のトレンドです。しかしながら、その商材に対するニーズは依然として存在していることを直近の動きから認識しています。その中でお客さまに追加的な商材や新しい商材を手に取っていただくため、まずは商品を確保するために、買取や売り場の展開から取り組んでいます。

さらに、パッケージの変更を進めるほか、接客を磨くことやデジタルを活用したサービスを加えることで、利便性を向上させることで、ご利用の拡大を目指しています。

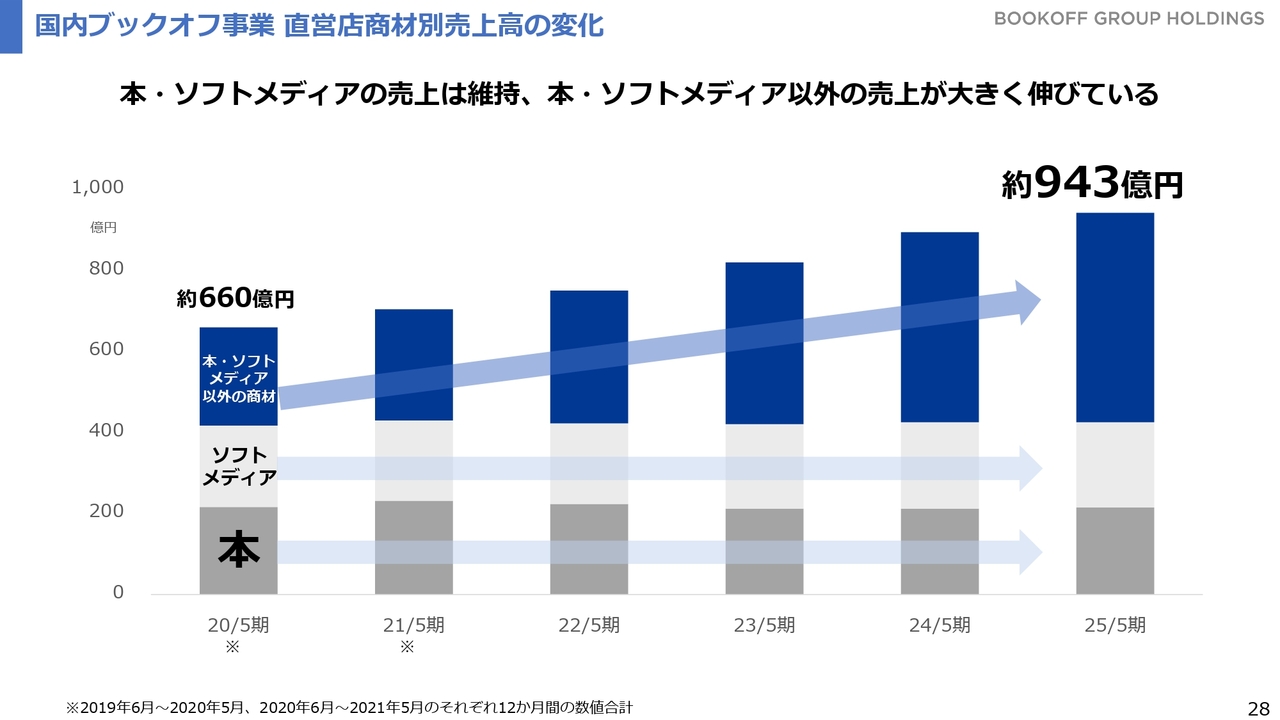

国内ブックオフ事業 直営店商材別売上高の変化

こうした取り組みの結果として、直近5、6年で私たちがどのような成果を上げてきたのかについてご説明します。スライドは直営店の売上高推移を示しています。

グラフのとおり、グレーで示されている、本・ソフトメディアに関しては、一次市場が厳しいというトレンドが見られますが、二次流通市場やリユース市場では安定した売上を維持できています。

そしてご利用いただくお客さまに対して、私たちが売り場の中で追加の商材を展開した結果、青で示されている、本・ソフトメディア以外の商材が着実に売上を伸ばしたことが安定した収益につながっているのが現状です。

この取り組みについては手応えを感じているので、店舗の大型化を通じて、引き続き取り組んでいこうと考えています。

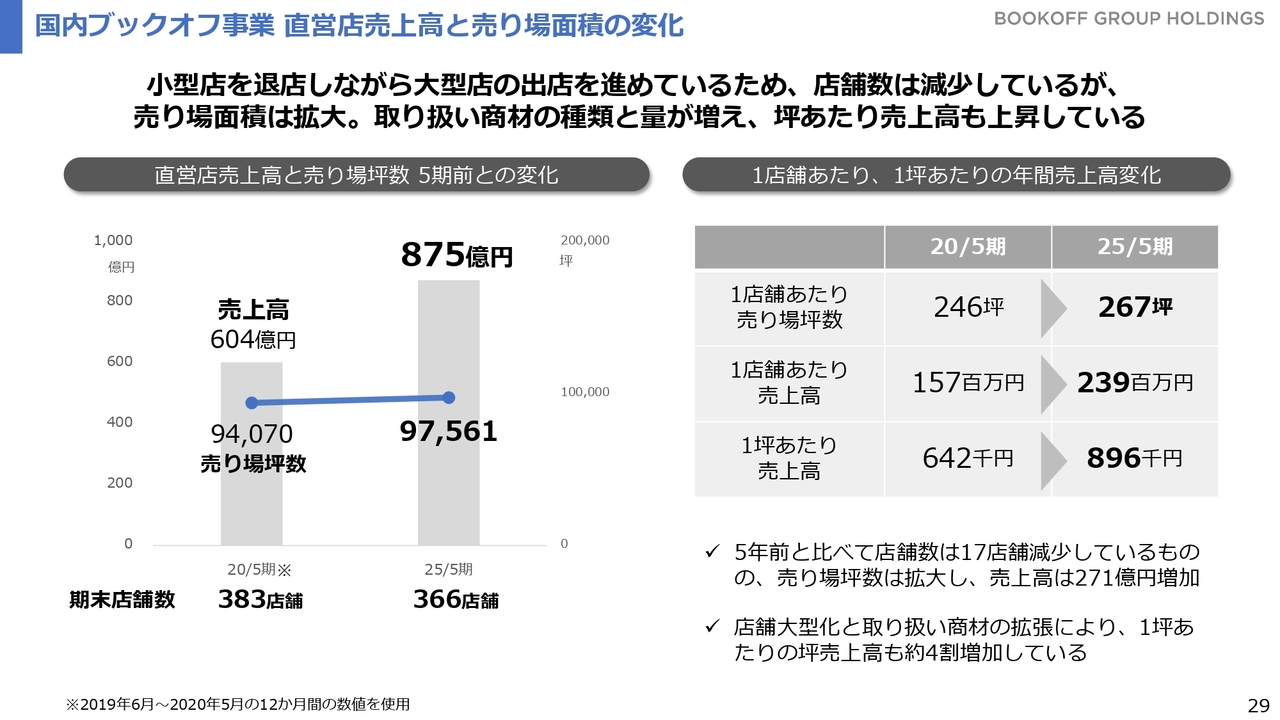

国内ブックオフ事業 直営店売上高と売り場面積の変化

具体的にこの期間において、店舗がどのように変化してきたのかをまとめています。2020年5月期については、決算期を便宜上変更したため12ヶ月で計算しています。

当時、売り場面積は合計で9万4,070坪、売上高は604億円でした。直近では、2025年5月期において売り場面積は9万7,561坪に増加し、売上高は875億円に成長しています。

これを1店舗当たり、または1坪当たりに計算し直すと、スライド右側の内容になりますが、すべての指標において効率性が改善していることがわかります。近年、店舗の閉鎖がたびたびニュースで取り上げられていますが、私たちとしては戦略的に取り組んでいます。

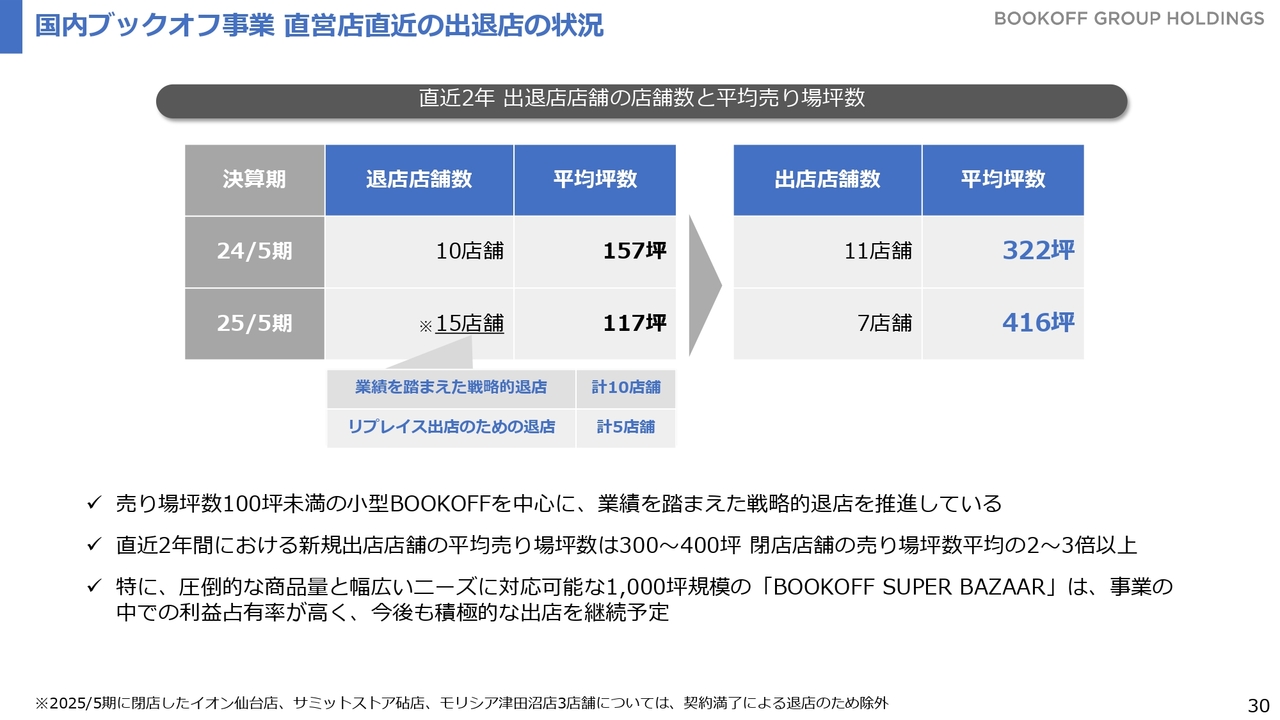

国内ブックオフ事業 直営店直近の出退店の状況

具体的にご説明します。スライドには直近2年における閉鎖店舗と新規出店店舗を横比較で示しています。

特にこの1年では、業績を踏まえ、現在は利益が出ているものの、将来的に人件費や家賃などの高騰、物価高が重なった場合、安定した収益を見込むことが難しいと予測される店舗を戦略的に閉鎖しました。その上で、近隣にリプレイスする、あるいは大型複合店への社員・人員のシフトチェンジを進める取り組みを行っています。

スライド左側に示された閉鎖した店舗については、主に100坪から150坪規模の店舗が該当します。一方、出店する店舗については、「BOOKOFF SUPER BAZAAR」については1,000坪クラス、また単独のエンターテインメント型ブックオフについては300坪クラスとなっており、平均坪数で見ると400坪近い水準の店舗を出店する方針で取り組んでいます。

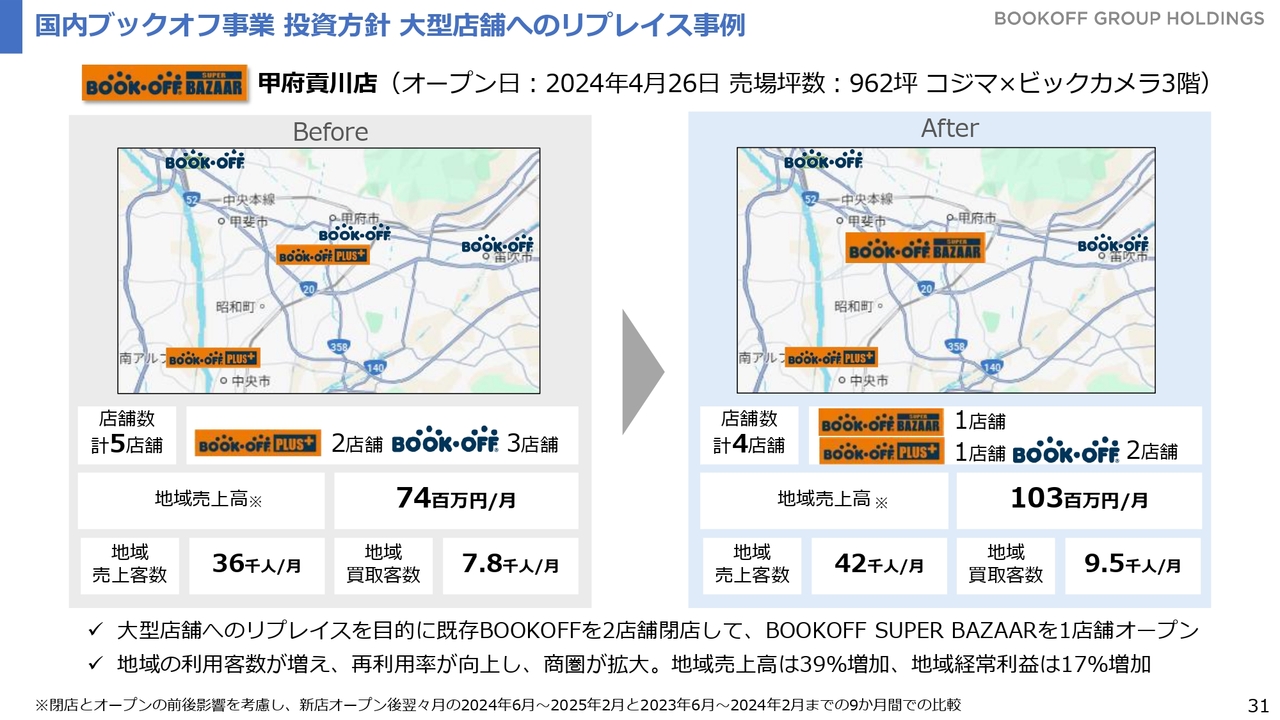

国内ブックオフ事業 投資方針 大型店舗へのリプレイス事例

スライドの一例をご説明します。2024年4月に出店した「BOOKOFF SUPER BAZAAR 甲府貢川店」ですが、甲府では従前、「BOOKOFF PLUS」と「BOOKOFF」の単独店を出店していましたが、「BOOKOFF PLUS」と「BOOKOFF」の単独店を2店舗統合し、大型の「BOOKOFF SUPER BAZAAR」を出店しました。

結果として4店舗となりましたが、地域の売上高は大きく拡大しています。それに伴い、地域のお客さまの数も販売・買取の両面で伸びています。

これは先ほど大きな概念としてお示ししましたが、本やソフトメディアの商材を維持しつつ、それ以外の商材をいかに手に取っていただくかを考えた店舗パッケージの変化といった取り組みです。

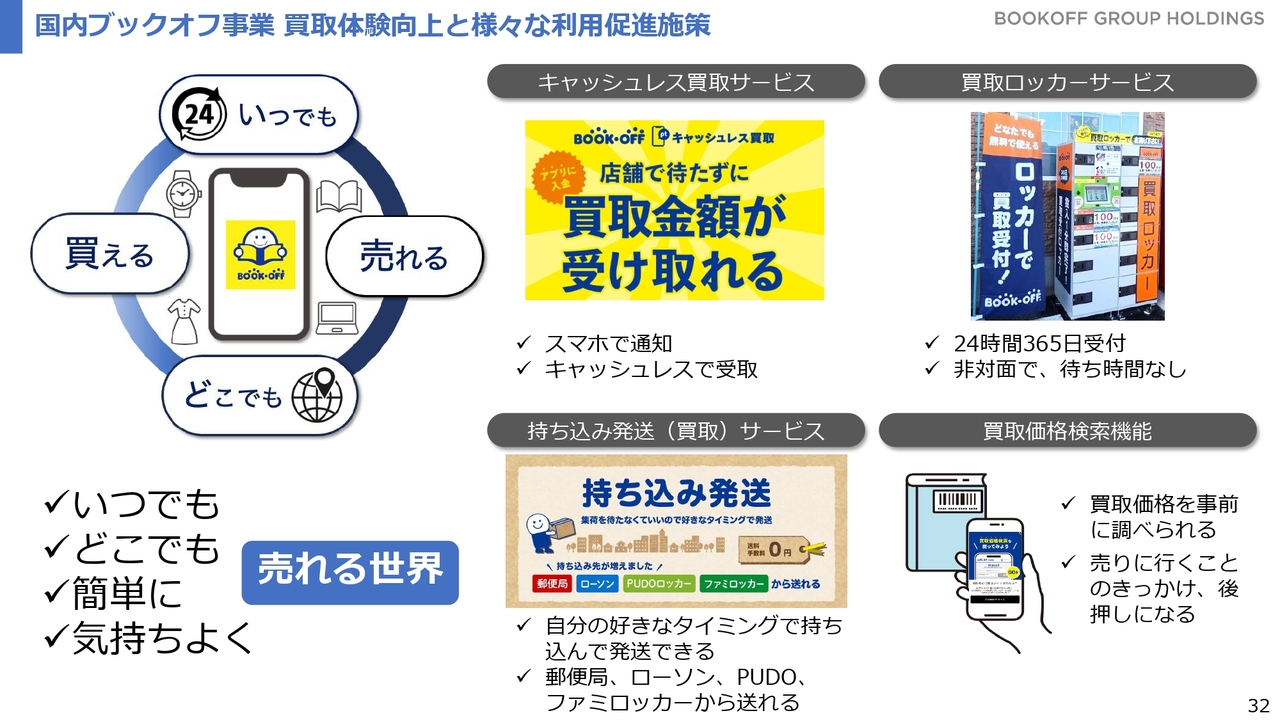

国内ブックオフ事業 買取体験向上と様々な利用促進施策

スマホアプリを中心に、その他の便利な取り組みを進めています。公式スマホアプリを中心に、デジタルをより活用した店舗利用を促進しています。

特に買取においては、営業時間外でも受け取れる買取ロッカーを推進し、また買取価格を検索できる仕組みの提供によって、安心感を与える取り組みを行っています。さらに、お客さまが自身のペースで品物を売ることができるよう、宅配買取機能の一環として、集荷に依存せず、お客さまがコンビニから発送できる形での買取を広げています。

結果として、いつでも、どこでも、簡単に、気持ちよく売買ができるようなブックオフの利用環境を整えていく考えです。

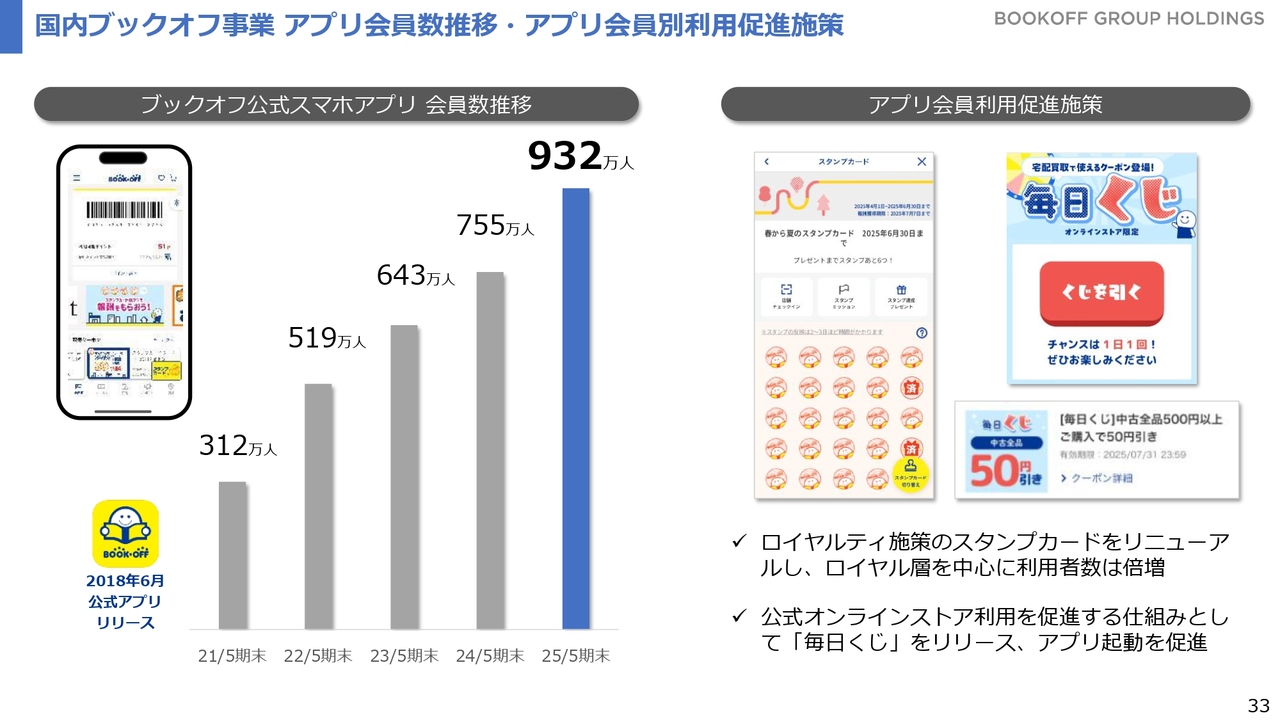

国内ブックオフ事業 アプリ会員数推移・アプリ会員別利用促進施策

おかげさまで、アプリ会員数は900万人を超え、期末時点で932万人となりました。引き続き毎月新規会員数が増加しており、1,200万人を目指して着実に会員基盤の構築を進めています。現在の重要なポイントは、獲得したアプリ会員にいかに頻度よく利用していただくか、LTV(顧客生涯価値)を向上させていくかという点です。

アプリの起動回数だけでなく、来店促進を目指し、アプリ利用を促進するためにくじやスタンプカードによるロイヤリティプログラムを実施しています。これにより、毎月の利用金額や利用者数を追いかけ、さらなる改善に向けて取り組みを進めています。

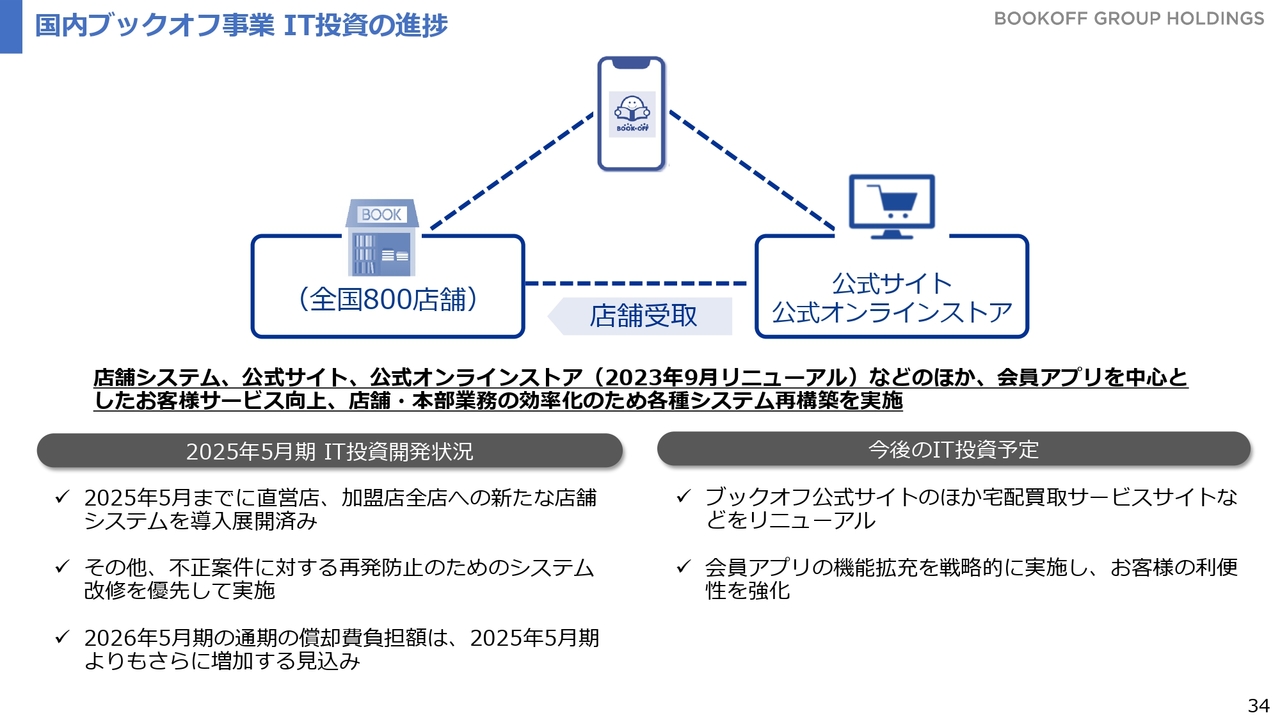

国内ブックオフ事業 IT投資の進捗

それを支えるのはIT基盤です。前期の5月末には、新しいPOSシステムへの刷新が完了しました。デジタル面では、アプリ、レジの進化、そしてネット販売の進展があり、今後は買取分野をさらに強化する方針です。

また、これまでに培ってきた会員アプリに関しては、お客さまの属性を考慮しながら、戦略的に機能を拡充していきます。

プレミアムサービス事業 中期方針

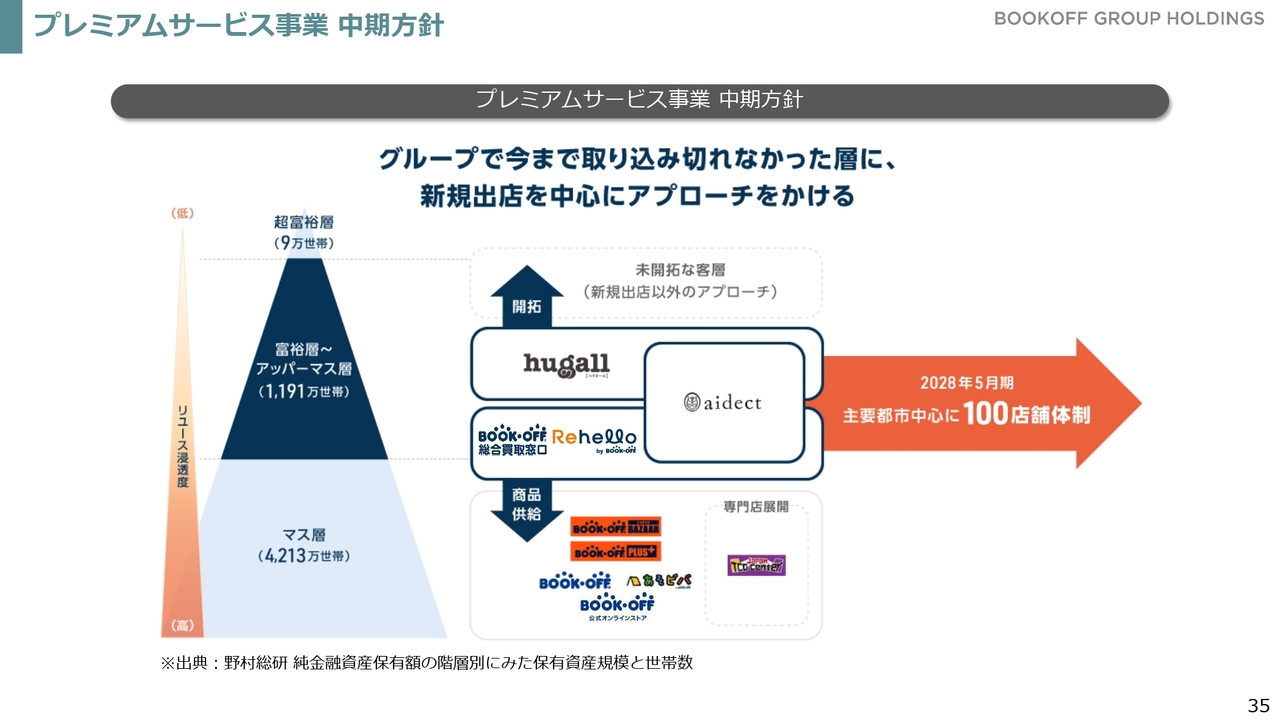

プレミアムサービス事業の中期経営方針についてです。国内戦略については先ほどもお示ししましたが、プレミアムサービス事業の役割としては、ブックオフになじみのない方や、まだリユースに馴染みのないお客さまに、お手持ちのものを安心してリユースしていただけるよう取り組むサービスになります。

本・ソフトメディアを中心とするのではなく、富裕層の方がお手持ちのブランドバッグ、時計、貴金属といったものを中心に、幅広くご家庭内の品物を買い取るサービスを考えています。2028年5月期に向けて、100店舗の店舗網を構築することを目標として掲げ、推進してきました。

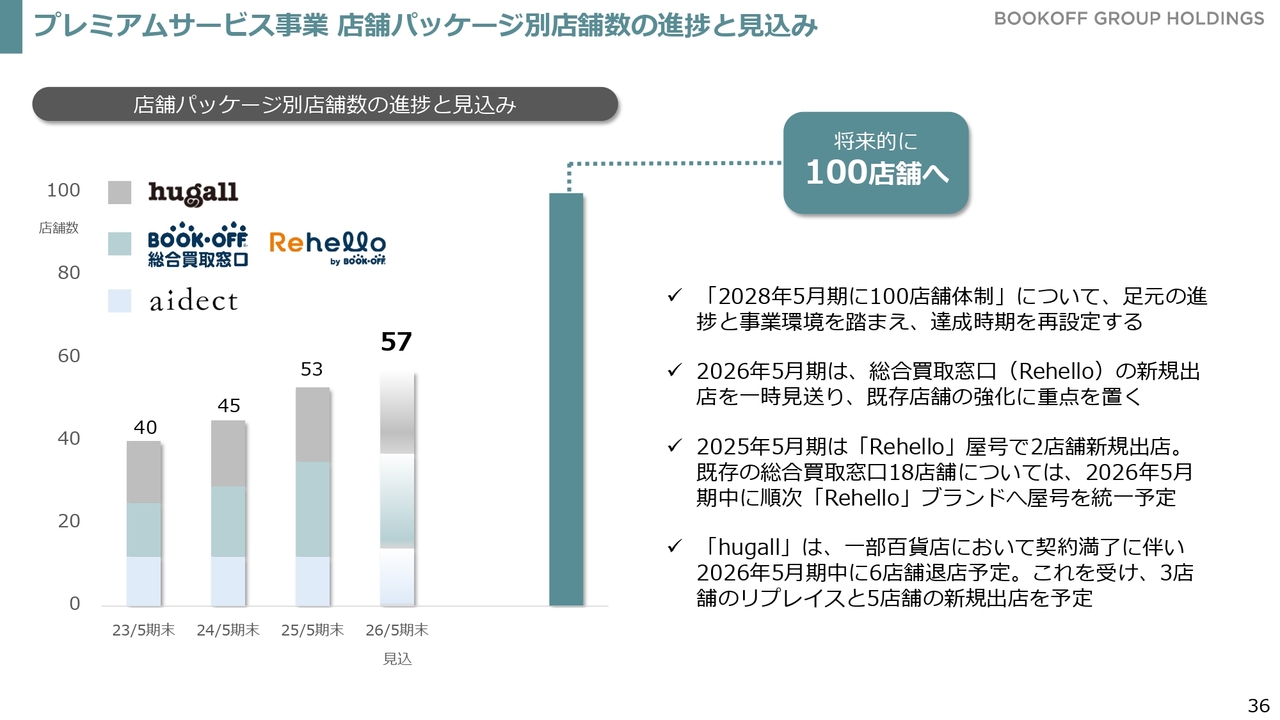

プレミアムサービス事業 店舗パッケージ別店舗数の進捗と見込み

直近1年の業績については、先ほど示したとおり、増収減益という厳しい結果となりました。新規出店した店舗では、買取が思うように伸びなかった背景について、現在分析を進めています。接客の問題なのか、集客の問題なのか、あるいは出店戦略によるところがあるのかを念頭に置きながら取り組んでいます。

向こう1年間については、既存店や出店店舗のサービスの改善・強化に重点を置き、100店舗を目指す目標については、2028年度にこだわらず、将来的に100店舗とする方針に修正しています。

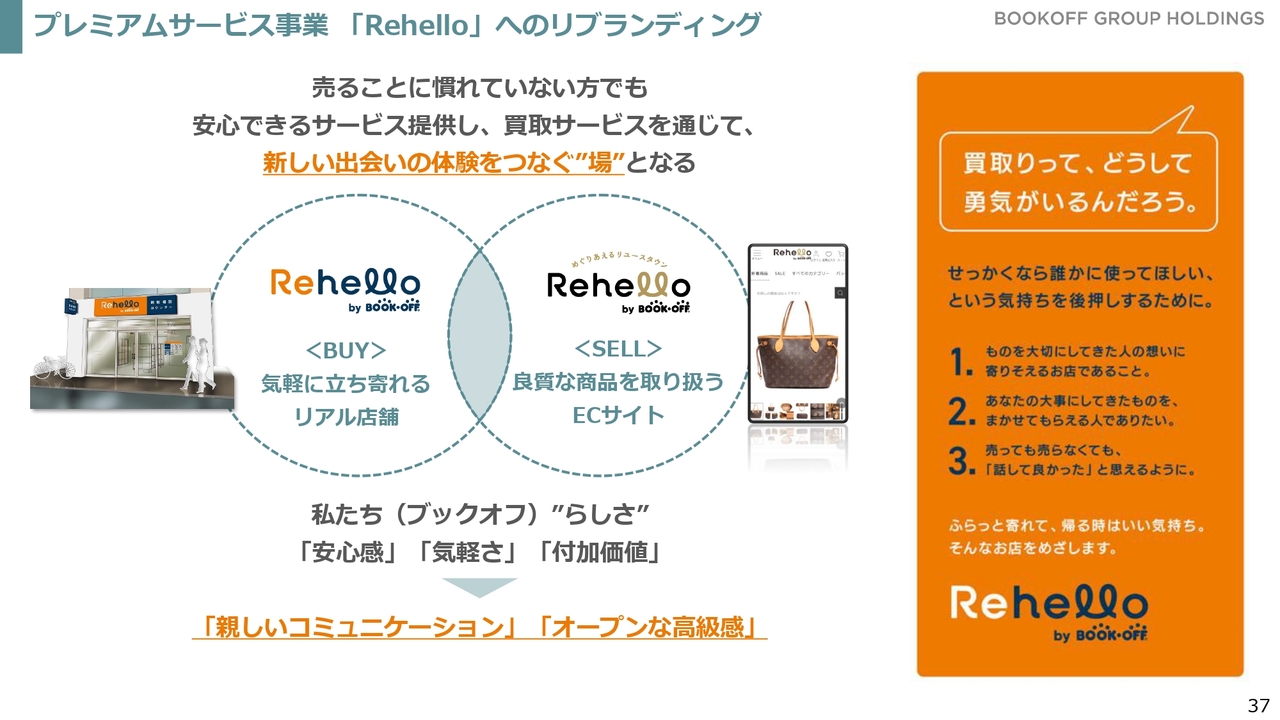

その中で取り組むポイントとして、これまで「BOOKOFF総合買取窓口」というかたちで、ブックオフのブランドを前面に押し出した店舗展開を行ってきましたが、前期、吉祥寺の店舗を皮切りに「Rehello(リハロ)」という新しいブランドでの出店を行いました。

本ではなく、ご家庭にあるより単価の高いものを丁寧に受け取るというメッセージのもと、「Rehello」というブランドを掲げながら、向こう1年の間に既存店全店のリブランディングを進めていきます。

プレミアムサービス事業 「Rehello」へのリブランディング

「Rehello」については、リユースに対する抵抗感や馴染みのないお客さまにも、安心してご利用いただける環境を整えていきます。

また、こうしたお客さまから買い取った品物であるからこそ、品質面で安心して購入いただけるように、インターネットサイトの「Rehello」というブランドネームと、買取サービスを行う店舗である「Rehello」の名称を統一することで、買取から販売までを一気通貫とし、馴染みのあるブランドとして育成していきます。

新しい出会いと体験をつなぐ場として、今回リブランディングをしました。店舗においては、安心感や気軽さ、そして付加価値を提供することで、新しいコミュニケーションを生み出す場として作り上げていきたいと考えています。

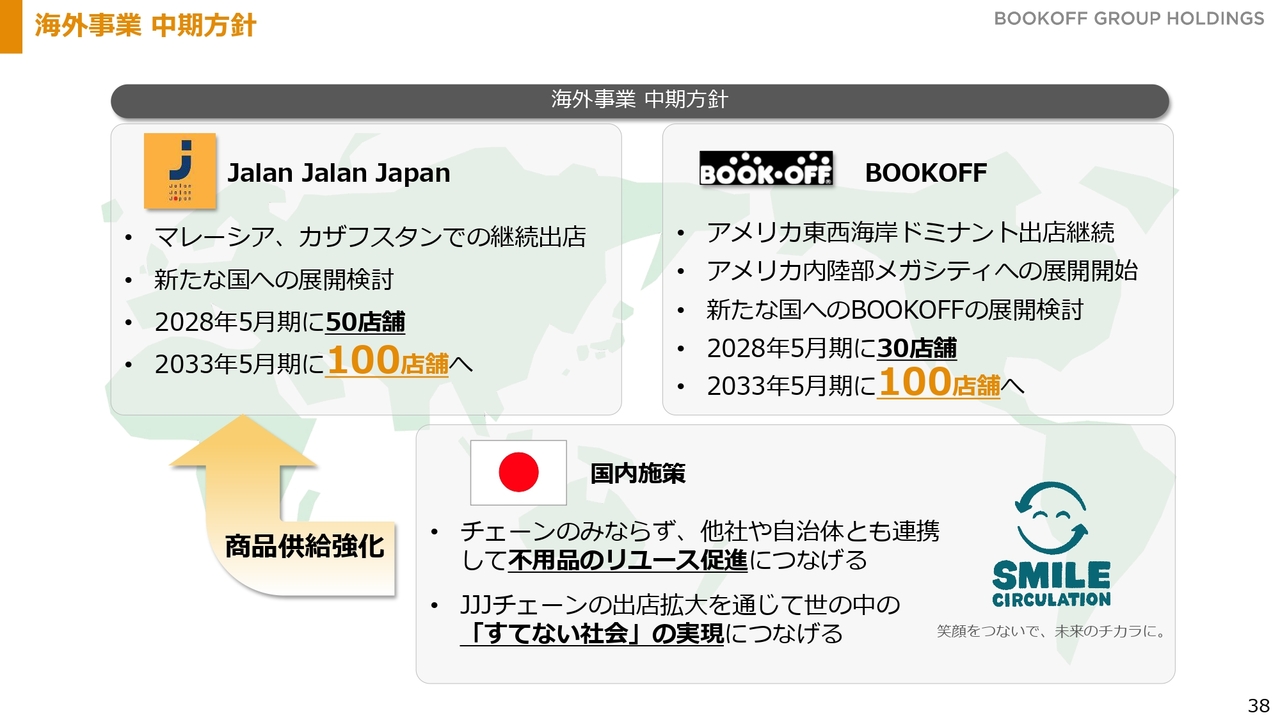

海外事業 中期方針

海外事業の中期方針についてです。海外事業は、スライド右側に示されている海外での「BOOKOFF」事業と、スライド左側に示されている「Jalan Jalan Japan」事業の2つを柱としています。

海外の「BOOKOFF」事業については、2000年よりアメリカでの出店を中心に展開してきました。従来は東海岸と西海岸でのドミナント出店を行っていましたが、近年ではアメリカのメガシティへの出店を進めています。将来的には、新たな国への「BOOKOFF」の展開も視野に入れ、2033年までに100店舗を目指すという構想です。

一方、「Jalan Jalan Japan」事業では、本やソフトメディアではなく、日本で買取した洋服やおもちゃ、雑貨、スポーツ用品など、日本国内で販売機会に恵まれなかった品物を取り扱います。これらの品物について、海外に販路を広げることで、海外のお客さまに日本のリユース品を楽しんでいただこうと立ち上げた店舗です。マレーシアからスタートし、近年カザフスタンへの出店を果たしました。

今後については、新たな国での展開も検討していきますが、まずはマレーシア・カザフスタンを中心に50店舗の展開を進めていきます。こちらも将来的には2033年に100店舗構想を掲げて進めていきます。

「Jalan Jalan Japan」については、現地での買取ではありません。その商品を支えるのは、日本の「BOOKOFF」チェーンでの買取力や、私たちがリユースという機能を他の事業や企業に開放することによって生まれる商品回収力です。

私たちだけでなく、日本国内において「すてない社会」を形成することで、社会にとっても事業にとってもプラスとなる世界を作り、海外事業の拡大に努めていきます。

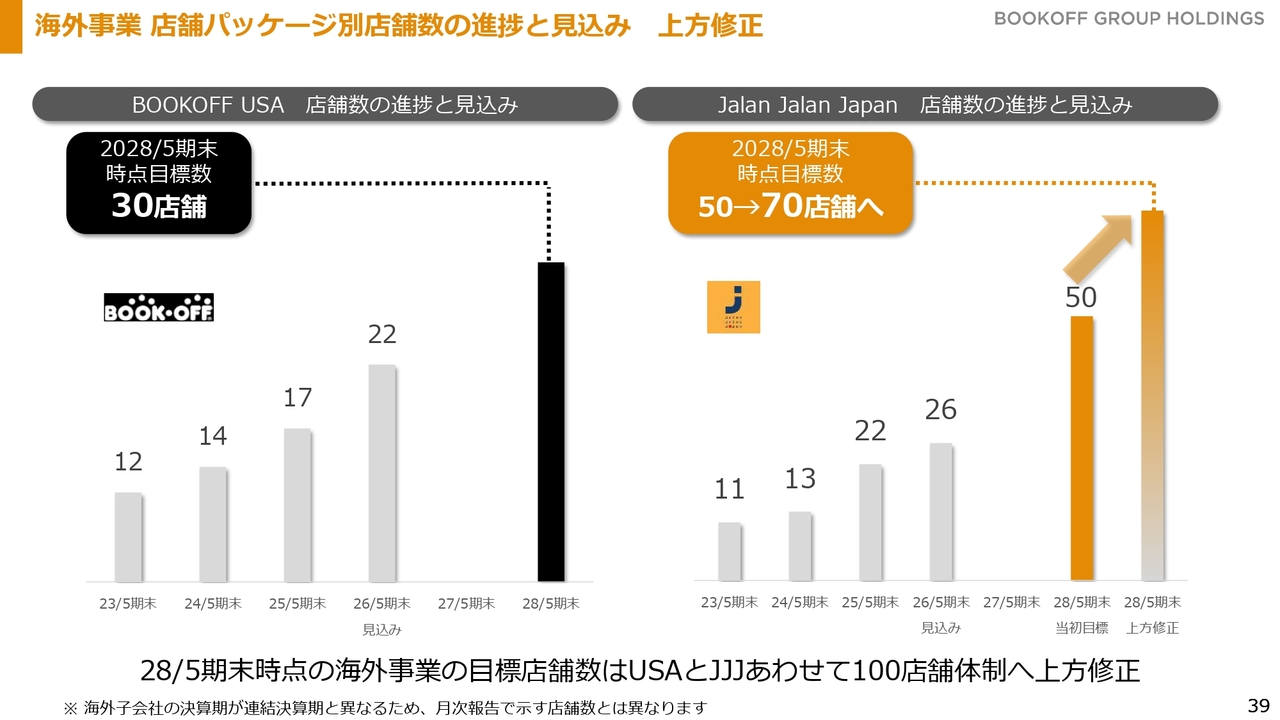

海外事業 店舗パッケージ別店舗数の進捗と見込み 上方修正

店舗数については、おかげさまで着実に増加しています。近年、カザフスタンでの出店加速や、マレーシアにおけるアパレルパッケージの出店加速もあり、2028年には当初掲げていた50店舗から70店舗へ上方修正できる見込みです。その結果、2028年5月期には、海外全体で100店舗規模の事業体となることを見据えています。

海外事業 出店方針 BOOKOFF USA

アメリカにおいては、引き続き東西でドミナント出店を進めつつ、これまではアリゾナ州への出店を行ってきましたが、今後は他のメガシティへの出店に挑戦していきます。

また、本やソフトメディアを中心に展開するスタンダード型に加え、アニメを中心としたアニメ専門店型を同時に出店することで、アメリカにおけるIPコンテンツ需要の受け皿として、私たちが中心的な役割を果たせるよう努力を続けていきます。

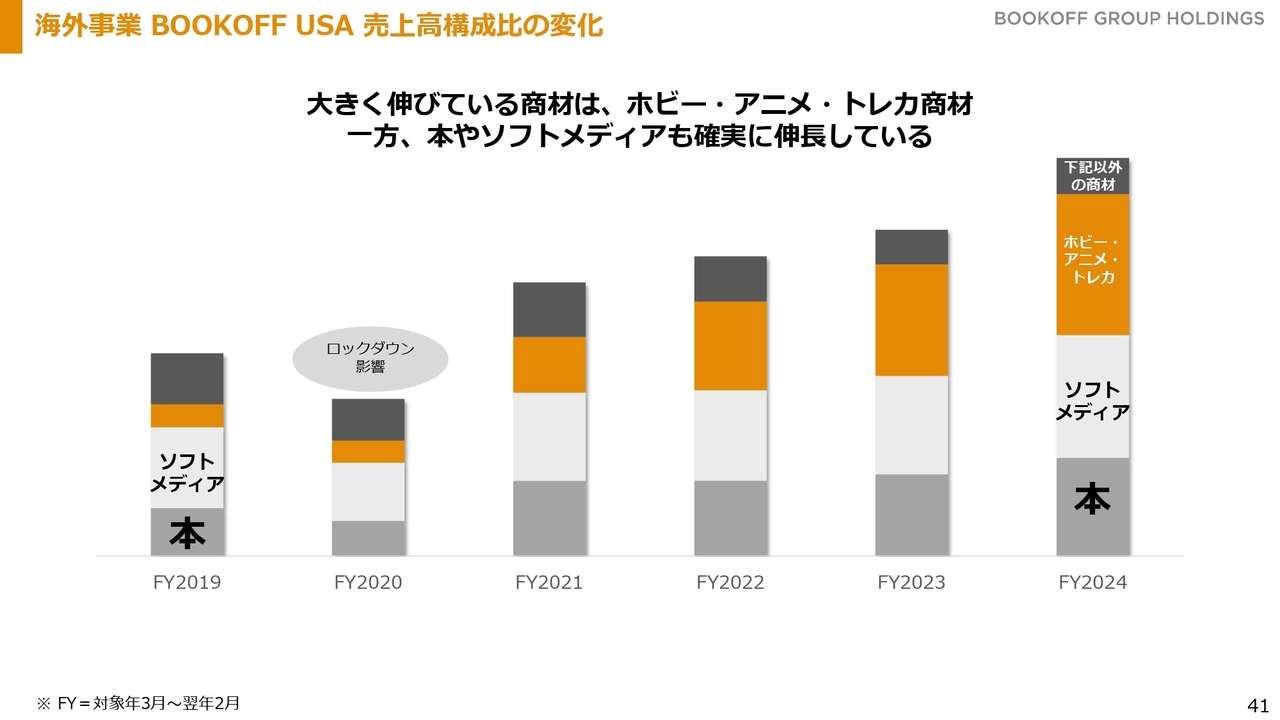

海外事業 BOOKOFF USA 売上高構成比の変化

近年の「BOOKOFF USA」における商材別売上についてですが、実はアメリカでは書籍の需要が増加しており、新刊書店の出店数も増えている状況です。

日本国内では本およびソフトメディアの売上を維持して、それ以外の分野を上乗せする構造ですが、アメリカでは本およびソフトメディアの売上が増加するとともに、ホビー・アニメ・トレーディングカードの売上がさらに上乗せされる形になっています。これが「BOOKOFF USA」における売上変化の特徴です。

また、このような状況を踏まえ、全米の主要都市に出店することで、さらなる成長を加速させることを目指しています。

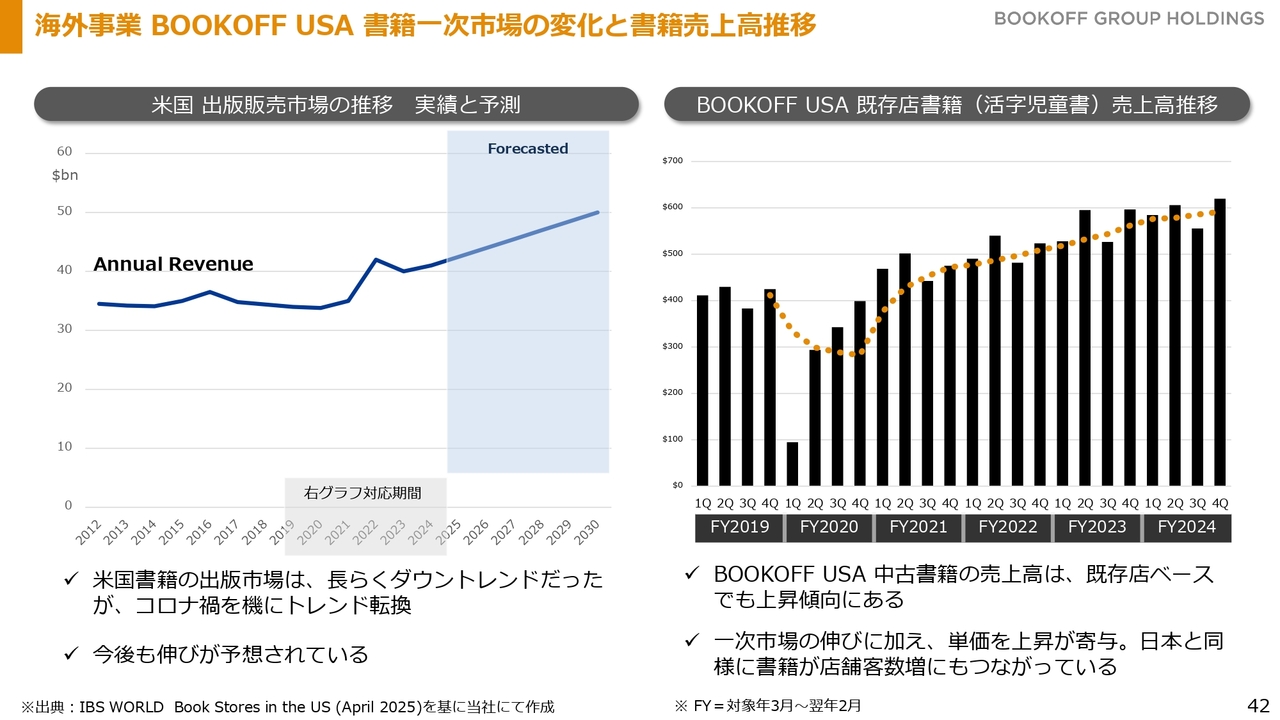

海外事業 BOOKOFF USA 書籍一次市場の変化と書籍売上高推移

意外に思われるかもしれませんが、アメリカの書籍市場はコロナ禍を契機にコミュニティなどが加速したことで需要が増加し、将来的にも出版・販売市場の拡大が見込まれています。

2019年から2024年にかけて、アメリカの出版市場の動きと同様に、私たち「BOOKOFF USA」の既存店における書籍、具体的には活字や児童書といった読み物の売上も、同じようなトレンドをたどっています。

新品市場において商品供給が継続する中、セカンダリ市場やリユース市場でも、本やソフトメディアの需要は今後も拡大が期待できると認識しています。 私たちは、出店の加速を通じてこれらを取り込み、事業成長につなげていきます。

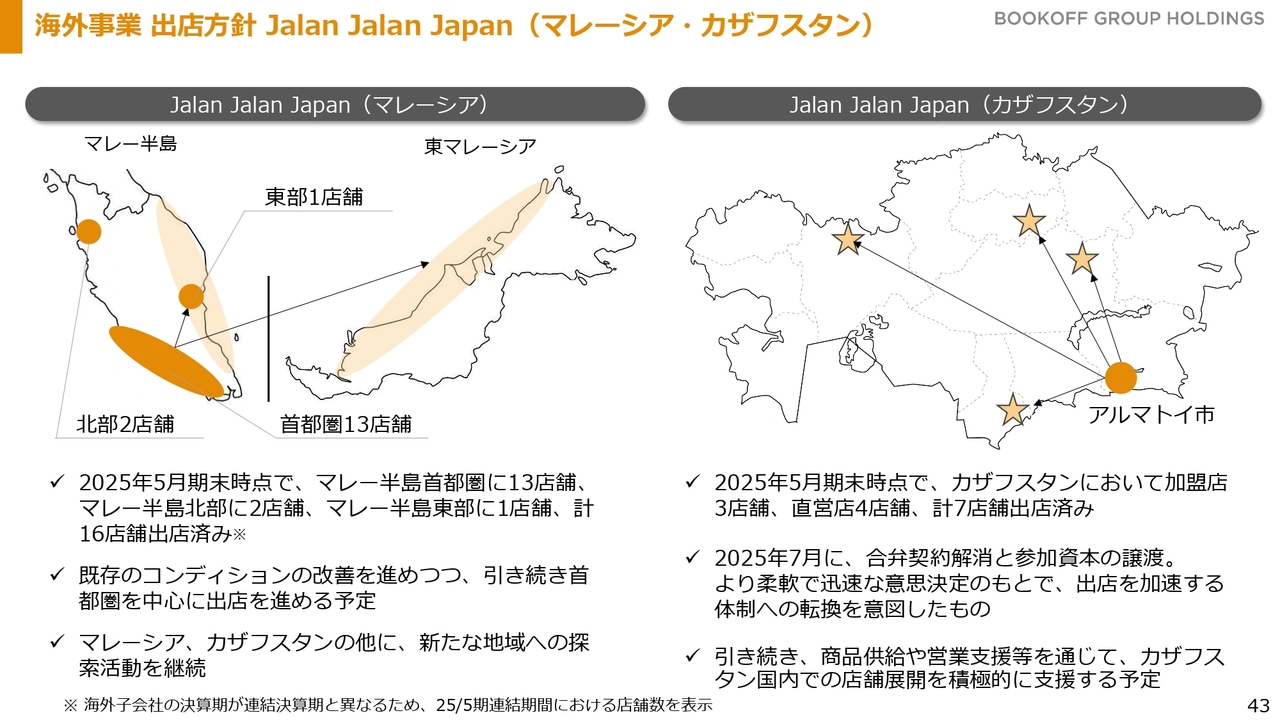

海外事業 出店方針 Jalan Jalan Japan(マレーシア・カザフスタン)

「Jalan Jalan Japan」においては、引き続きマレーシア・カザフスタン両国での出店を加速していきます。

カザフスタンでは、昨年合弁形式での出店に取り組みましたが、現地パートナーとの話し合いの中で、より出店しやすい仕組みについて議論した結果、合弁を解消しました。しかし、引き続き加盟店形式によりカザフスタンでの出店を加速させ、現地の機動力を高めることができると考えています。

マレーシアには直営でフォーカスしながら出店を加速し、売上および利益の増加につなげていく方針です。

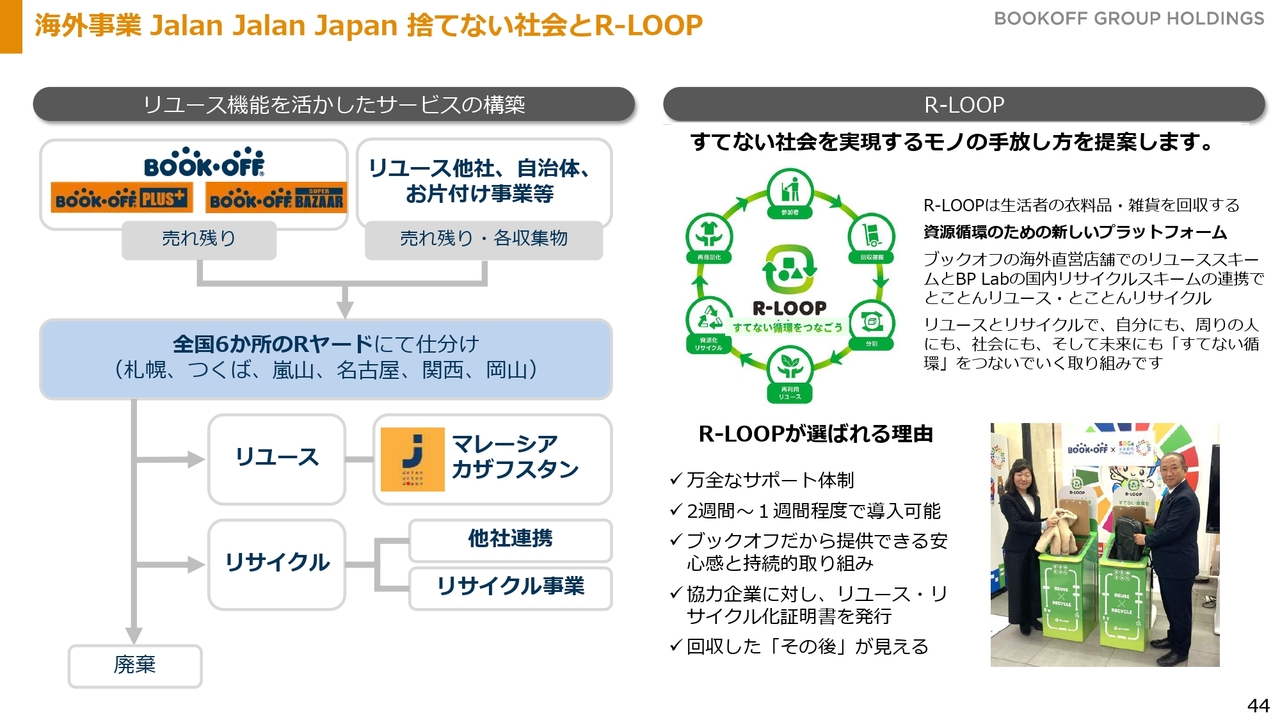

海外事業 Jalan Jalan Japan 捨てない社会とR-LOOP

それを支える商品供給に関しては、引き続き全国各地に商品を集めるヤードの改修や増設を進めていきます。それに加えて、新しい商品回収モデルとして「R-LOOP」に取り組むことで、買取品の売れ残りに限らず、全国各地域での「捨てたくない」という気持ちに応える対応を行います。

収集された品物を私たちが引き取り、海外に届けるというモデルを構築することで、世界規模での展開を目指していきます。

「R-LOOP」は、衣料品や雑貨を回収するための新しいプラットフォームとして開発されました。自治体や他の事業者と連携しながら、リユースの裾野を日本全国に広げていく取り組みを加速し、海外事業のさらなる拡大を図る流れを作っていきます。

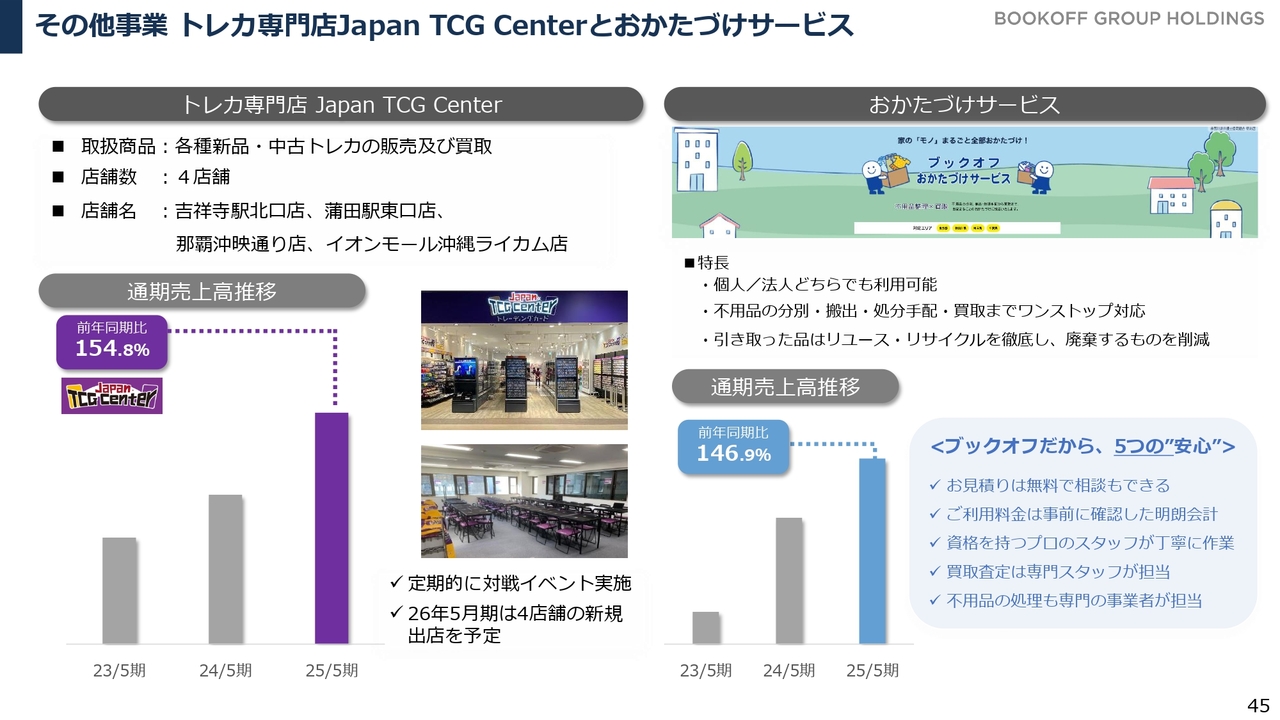

その他事業 トレカ専門店Japan TCG Centerとおかたづけサービス

それ以外に、現在種をまいている新たな事業として、トレーディングカード専門店「Japan TCG Center」や、生前整理・遺品整理といった、ものを売る手前側のプロセスをサポートする「おかたづけサービス」を立ち上げ、事業を拡大中です。

両事業とも、拠点を拡大することで着実に売上が増加している段階ですが、収益貢献という観点では、まだ赤字が続いています。今後、この3年間で売上規模を拡大しながら収益化を達成し、最終的に利益貢献につなげていく動きを進めていきます。

サステナビリティTOPICS① 基本方針

ここまでが事業の展開です。ただし、事業展開を進める上で忘れてはならないのは、持続可能な社会を実現するためのサステナビリティに関する取り組みです。 私たちはスライドにあるように「サステナビリティ基本方針」を掲げ、ESGの枠組みに基づき、それぞれ取り組むべきテーマを設定し、推進しています。

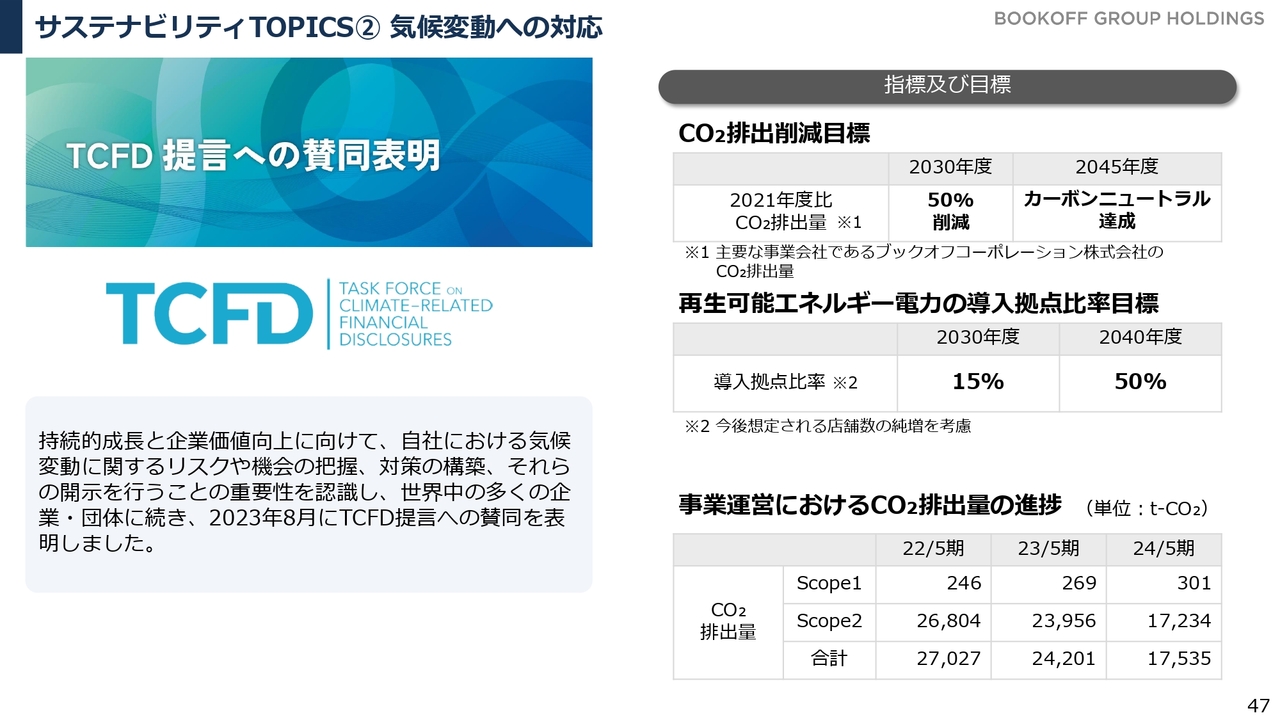

サステナビリティTOPICS② 気候変動への対応

その中の大きなポイントの1つとして、気候変動への対応としてTCFDに賛同し、CO2排出削減量の目標を掲げるとともに、再生可能エネルギーの導入を進めています。CO2排出削減の目標として、カーボンニュートラルの実現に向けて着実に歩みを進めています。

サステナビリティTOPICS③ 人的資本への対応

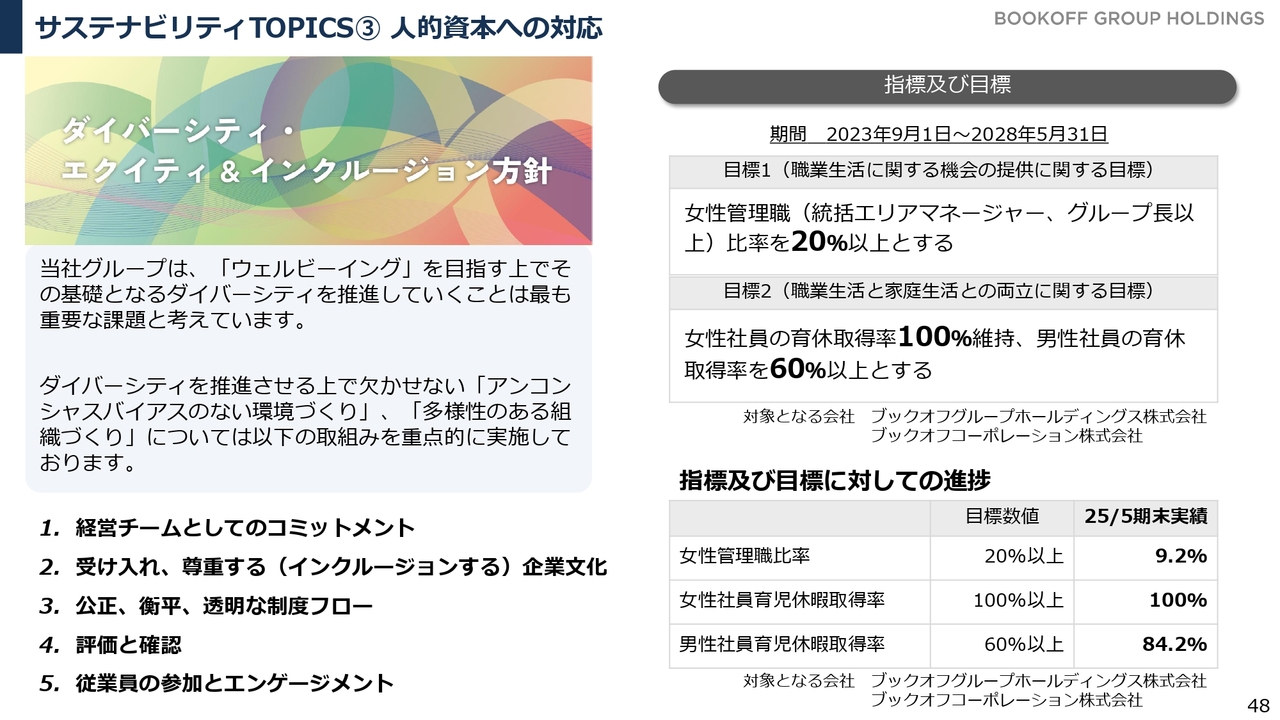

また、私たちが事業を運営する上で重要な要素として、人的資本への取り組みがあります。ダイバーシティ・エクイティ&インクルージョンの方針を掲げ、女性管理職比率や育児休暇取得率などを具体的な目標として進めています。

育児休暇取得率についてはすでに目標を達成しており、現在注力しているポイントは、女性管理職比率の向上です。社内研修の実施にとどまらず、女性が活躍する機会をより広げることで、この目標達成に向けて邁進していきます。

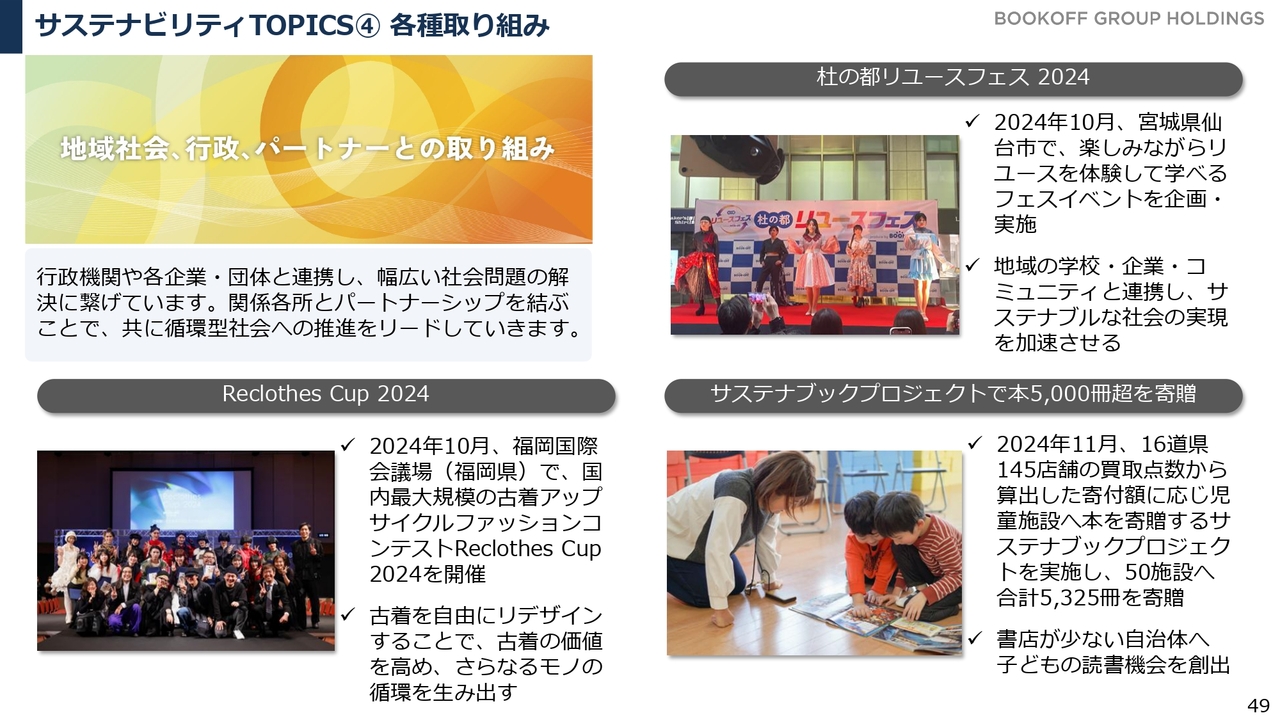

サステナビリティTOPICS④ 各種取り組み

また、SDGsの取り組みについては、地域社会、行政、そしてパートナーとの協力が非常に重要なポイントとなっています。

当社では、仙台市で「杜の都リユースフェス」を、福岡市で「Reclothes Cup(リクロースカップ)」という全国の服飾学校の学生たちに向けてリメイクファッションショーを提供する取り組みをそれぞれ継続的に実施しています。

直近1年では新たな取り組みとして、当社の買取キャンペーンと連携し、「サステナブックプロジェクト」を実施しました。当社が買取した冊数に応じて、児童施設などに本を寄贈する取り組みです。

2024年11月には、16道県145店舗が参加し、その買取冊数に応じて寄贈を行いました。寄贈した施設は50施設、冊数は5,000冊を超える規模となっています。この取り組みはチェーン全体としてさらに規模を拡大し、今後1年間も継続して進めていく予定です。

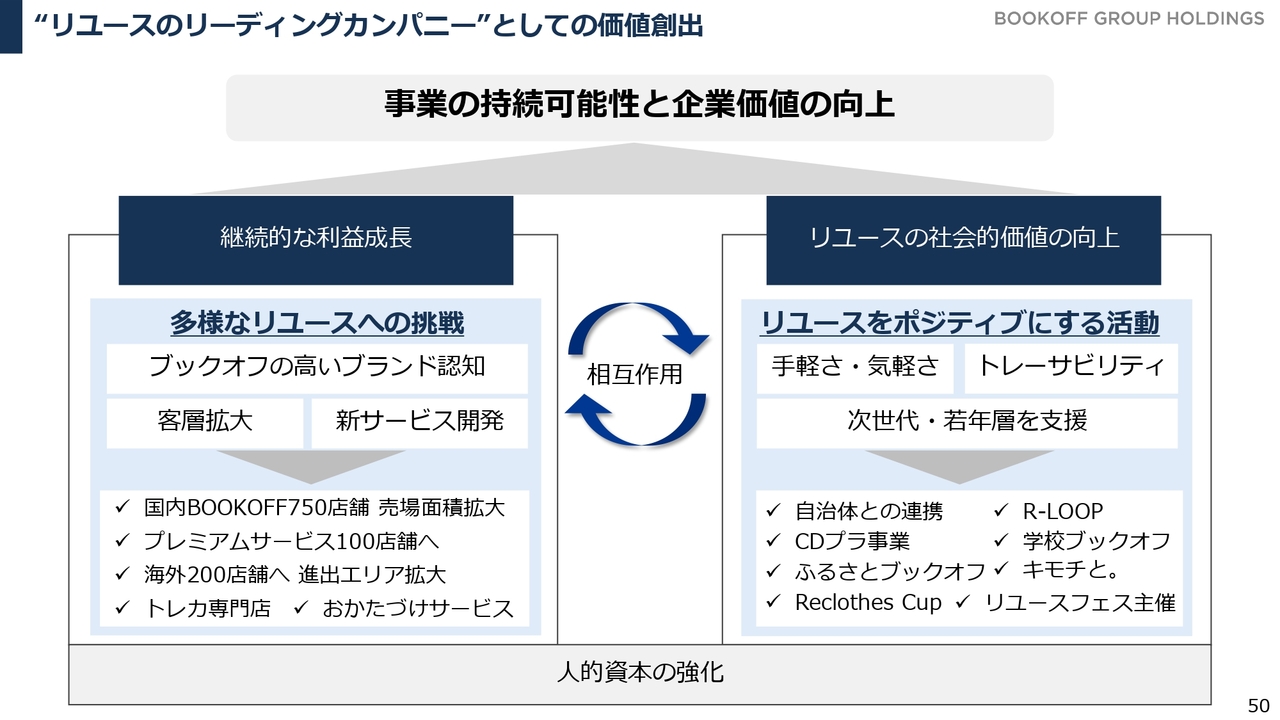

“リユースのリーディングカンパニー”としての価値創出

私たちは、「リユースのリーディングカンパニー」というビジョンを掲げて活動を進めています。その「リユースのリーディングカンパニー」という言葉が意味するところについてご説明します。

これは、単にリユースビジネスとして売上を拡大し利益を増やすだけではなく、私たちの活動を通じて、リユースという行動そのものやリユース業界全体をよりポジティブな方向に導くムーブメントを起こしていきたいという思いを込めたものです。

この両輪を回すことで、事業の持続可能性を高め、企業価値をより一層向上させる世界を創り出せると信じています。それが、私たちが考える「リユースのリーディングカンパニー」の姿です。

事業の拡大において、主要な3つの事業を中心に、多様なリユースビジネスを培い、新たな事業を開発することで、売上と利益の拡大を目指します。

そのような原資があるからこそ、リユースをポジティブにする活動が実現可能となります。具体的には、自治体との連携や、ご紹介できなかった「ふるさとブックオフ」という書店のない地域に本を届ける取り組みなど、さまざまな活動を進めています。グループ社員およびスタッフ一同、この目標に向けて着実に前進していきたいと考えています。

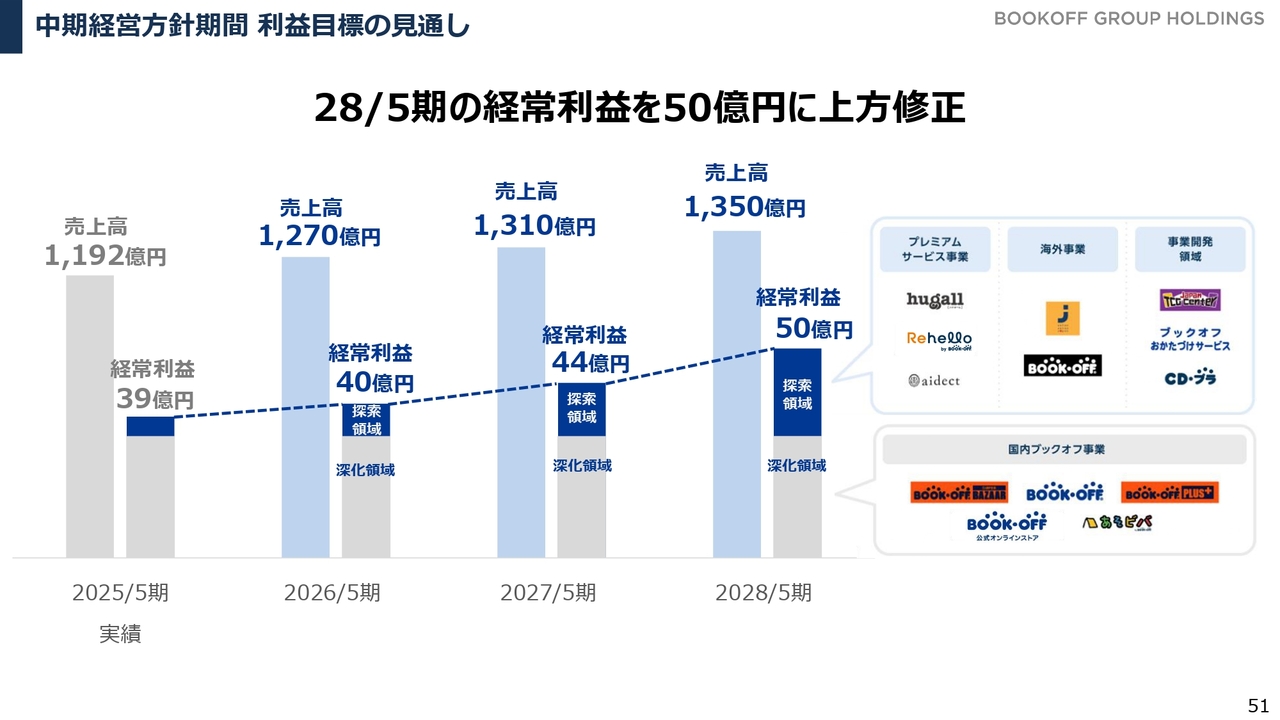

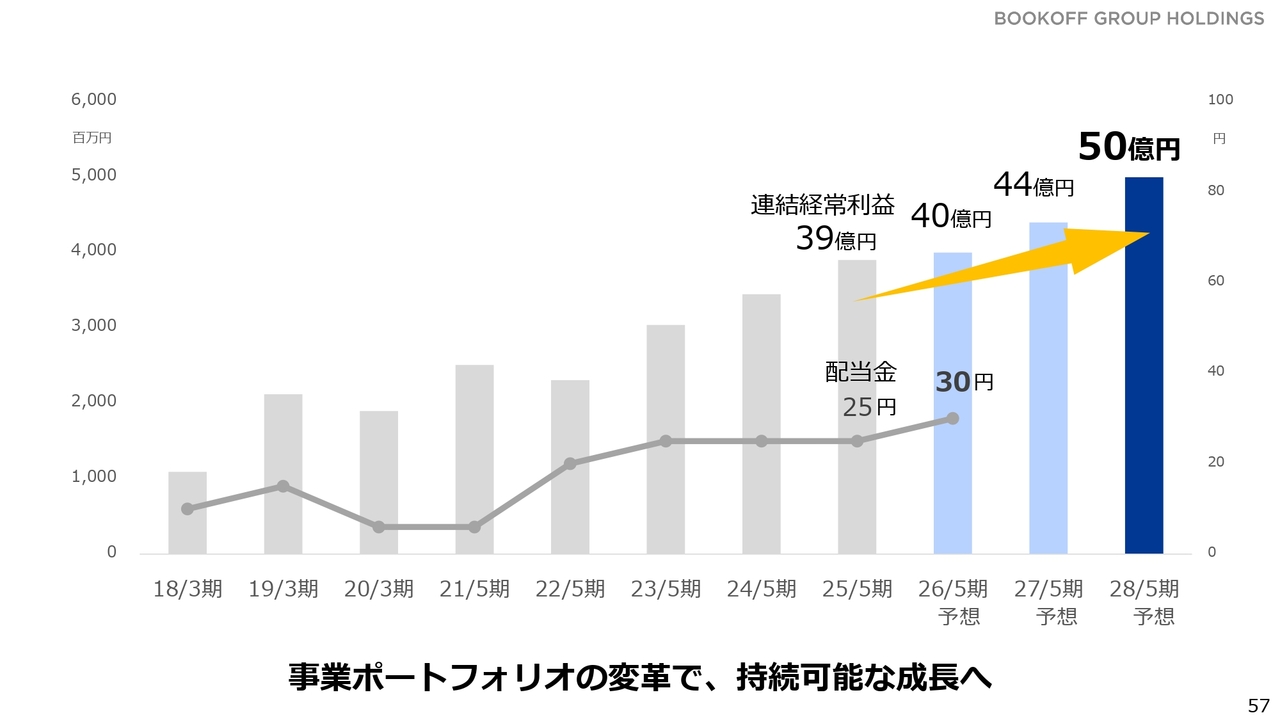

中期経営方針期間 利益目標の見通し

そして今回、直近の業績好調を踏まえ、2028年5月期の業績目標を売上高1,350億円、経常利益50億円に上方修正しました。

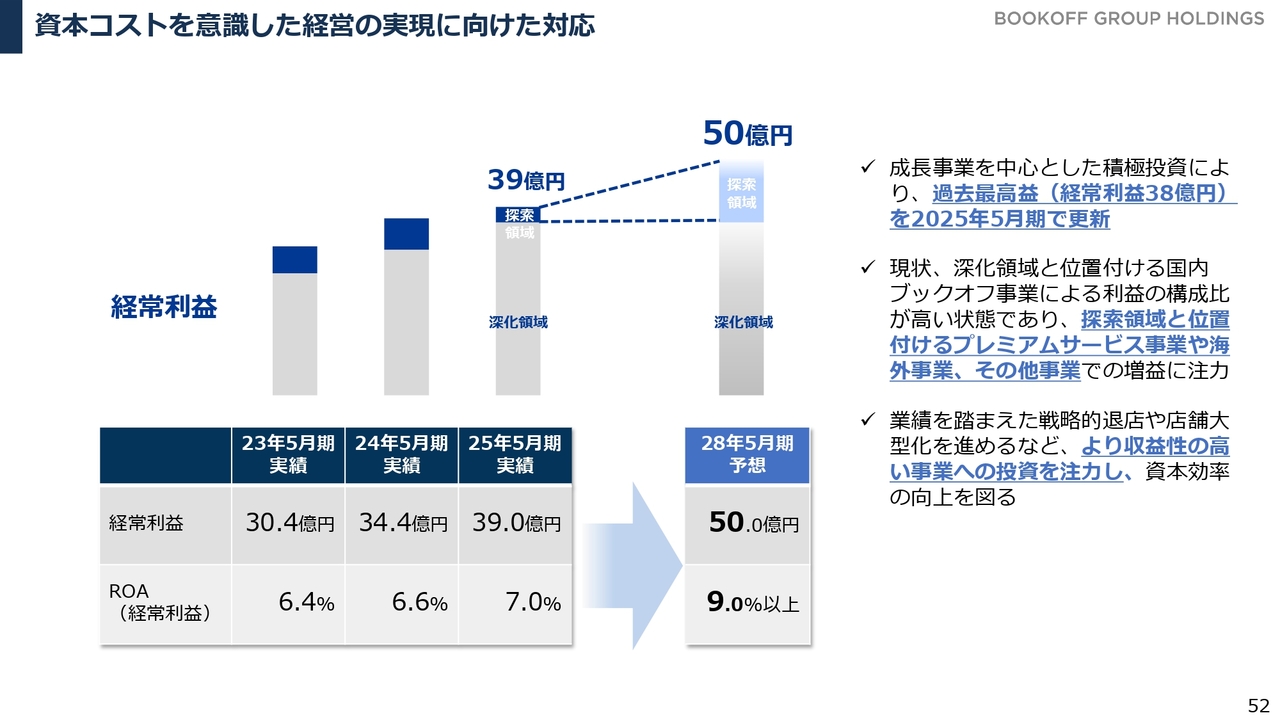

資本コストを意識した経営の実現に向けた対応

グラフに示しているとおり、安定した収益を深化領域である国内ブックオフ事業が生み出しています。さらに、プレミアムサービス事業や海外事業、その他の戦略事業領域が今後業績を改善し、規模を拡大することで利益を上乗せできる見通しが立ってきています。そのため、「BOOKOFF」事業がより大きな利益を生み出したことを受けて、今回上方修正を行いました。

当然、それに伴い当社の利益水準が向上することで、資本効率の改善にもより近づくと考えています。引き続き、ROA9パーセントの水準を目指して取り組んでいきます。

以上が、中期経営方針のアップデートとなります。

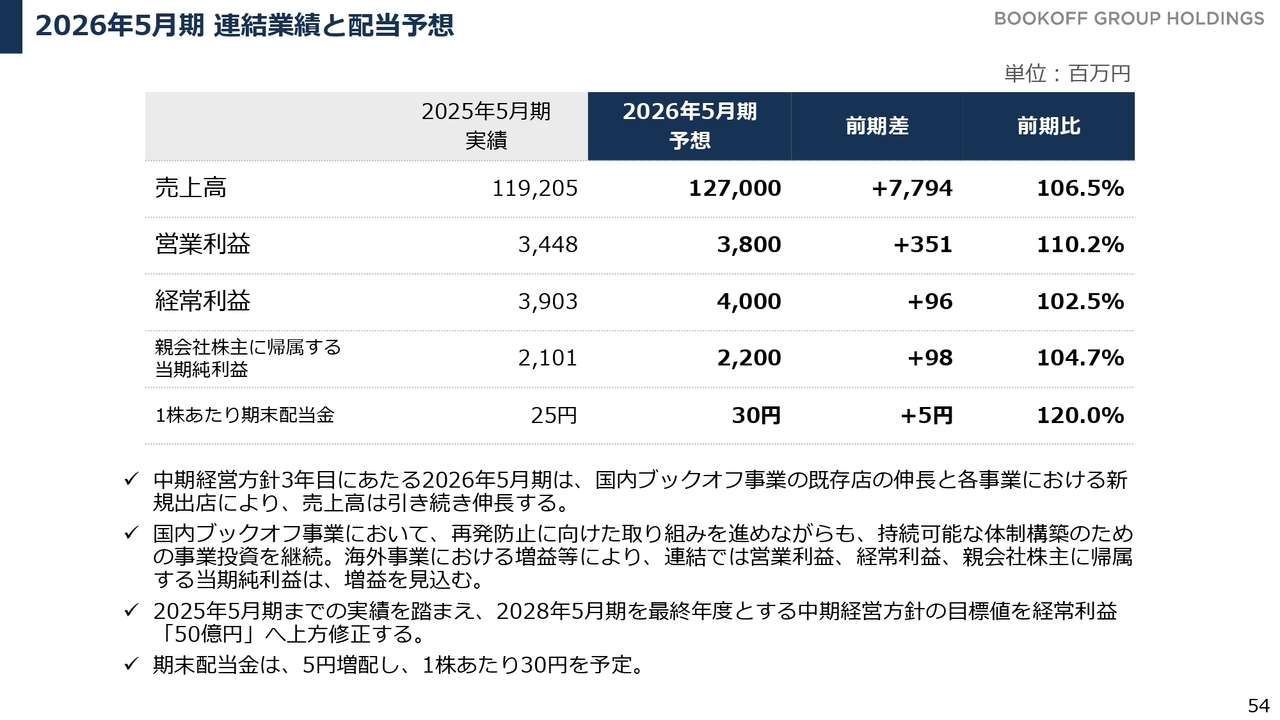

2026年5月期 連結業績と配当予想

そのような内容を踏まえ、進行期である2026年5月期の連結業績および配当予想について、最後にお話しします。

2026年5月期の売上高は1,270億円、営業利益は38億円、経常利益は40億円、純利益は22億円を見込んでおり、引き続き増収増益を予想しています。

営業利益は前年比110パーセントと2桁の増益となりましたが、近年の金利上昇トレンドに伴う金利負担の増加により、経常利益の増益幅は限定的です。一方で、利益水準が大きく上昇し、経常利益も過去最高を更新したことから、今回の配当予想を従前の25円から30円への増配とする見通しを発表しています。

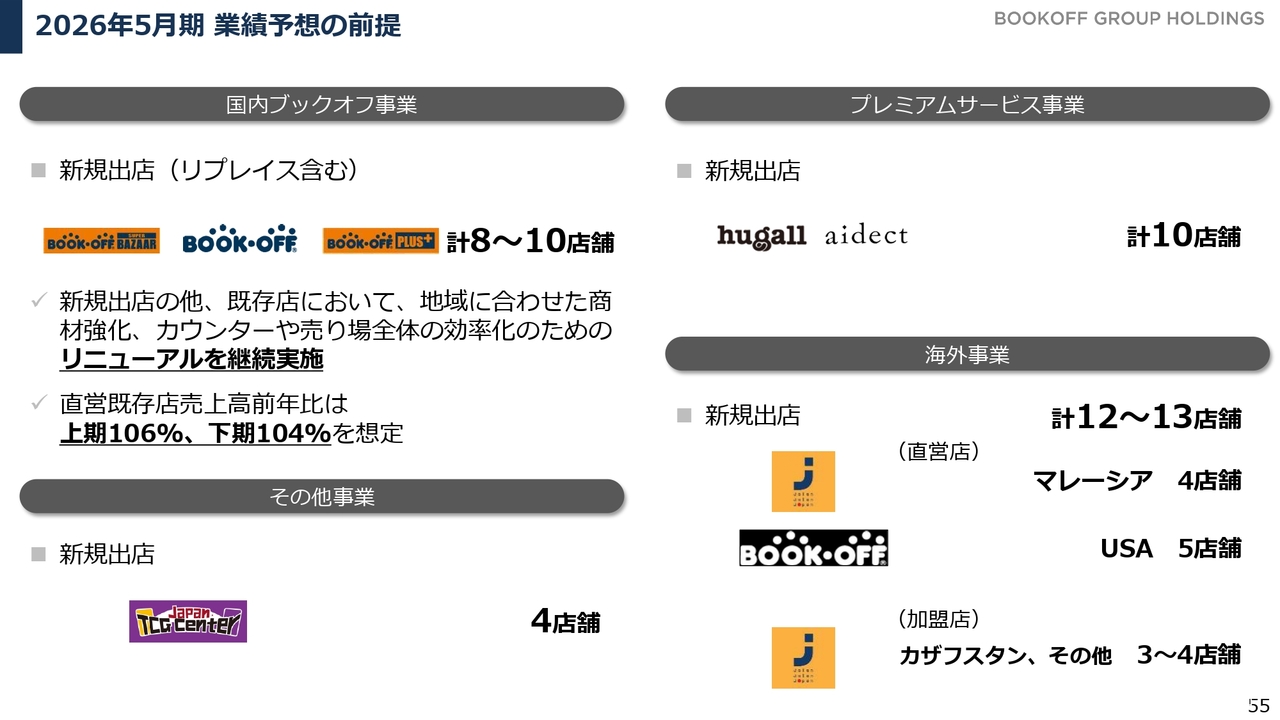

2026年5月期 業績予想の前提

出店については、スライドに記載した内容をご確認ください。全事業で出店を進め、グループ全体で30店舗以上を出店していきます。

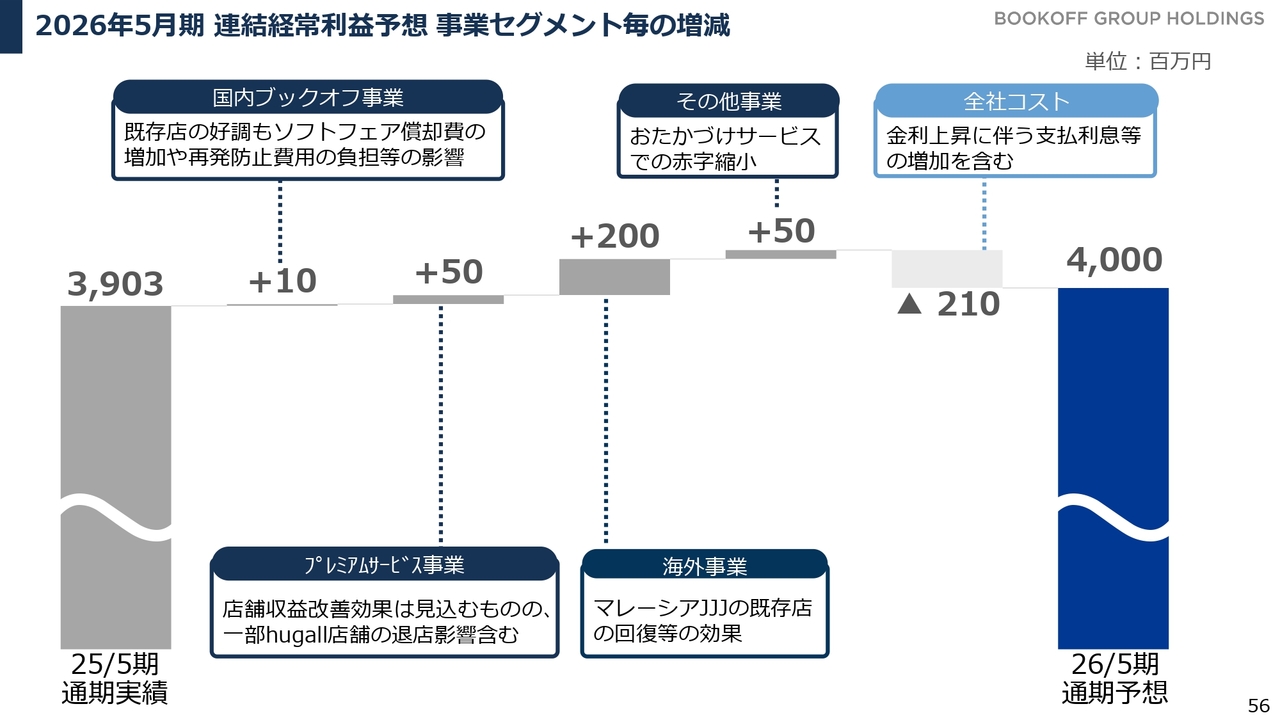

2026年5月期 連結経常利益予想 事業セグメント毎の増減

利益の増減分析についてご報告します。この1年間の利益を牽引するのは海外事業です。

国内のブックオフ事業においては、引き続き既存店が安定した収益を維持する見込みです。ただし、システム開発にかかる償却費の負担増加や、昨年整備した再発防止策、防犯カメラの設置については、進行期にもさらに追加を進める予定です。また、買取精算機の導入も計画しています。

そのため、再発防止にかかるコストが利益に影響し、増益幅は限定的となる見通しです。

事業ポートフォリオの変革で、持続可能な成長へ

引き続き増収増益を目指し、今回、上方修正を実施しました。2028年5月期には、経常利益50億円という水準に到達できるよう、引き続き邁進していきます。

利益の向上に伴い、株主還元も着実に進められるよう努力を重ねていきます。私たちは利益を得ることを大切にしながらも、売上や利益を確保できる体制をいかに構築するか、持続可能な成長を実現する企業グループとしてどのような状態で臨むかが重要なポイントであると考えています。

この中期経営方針の中で実現したいのは、安定した国内ブックオフ事業を中核に据えながら、事業ポートフォリオを変革し、持続可能な成長を遂げるグループのかたちを作り上げることです。

ここ3年間、具体的な目標を掲げて進めており、今後も全国の社員・スタッフとともに目標に向かって邁進していきたいと考えています。引き続きご支援のほどよろしくお願いします。

質疑応答:事業構成の変化とリユース市場での成長見通しについて

「13期ぶりの経常利益過去最高益ということですが、13年前の時と一番大きな変化は何でしょうか? その背景や要因について教

新着ログ

「小売業」のログ