提供:リバーエレテック株式会社 2025年3月期決算説明

【QAあり】リバーエレテック、26年3月期は増収増益・黒字転換を予想 前期4Qの回復基調が継続、車載向けの着実な増収が貢献

2025年3月期決算説明

天野伸幸氏(以下、天野):リバーエレテック株式会社、執行役員総務本部長の天野伸幸です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

まずは私から、2025年3月期の決算概要についてご説明した後、代表取締役社長の萩原より、2026年3月期の業績見通し及び「中期経営計画 R2027」の概要についてご説明します。どうぞよろしくお願いします。

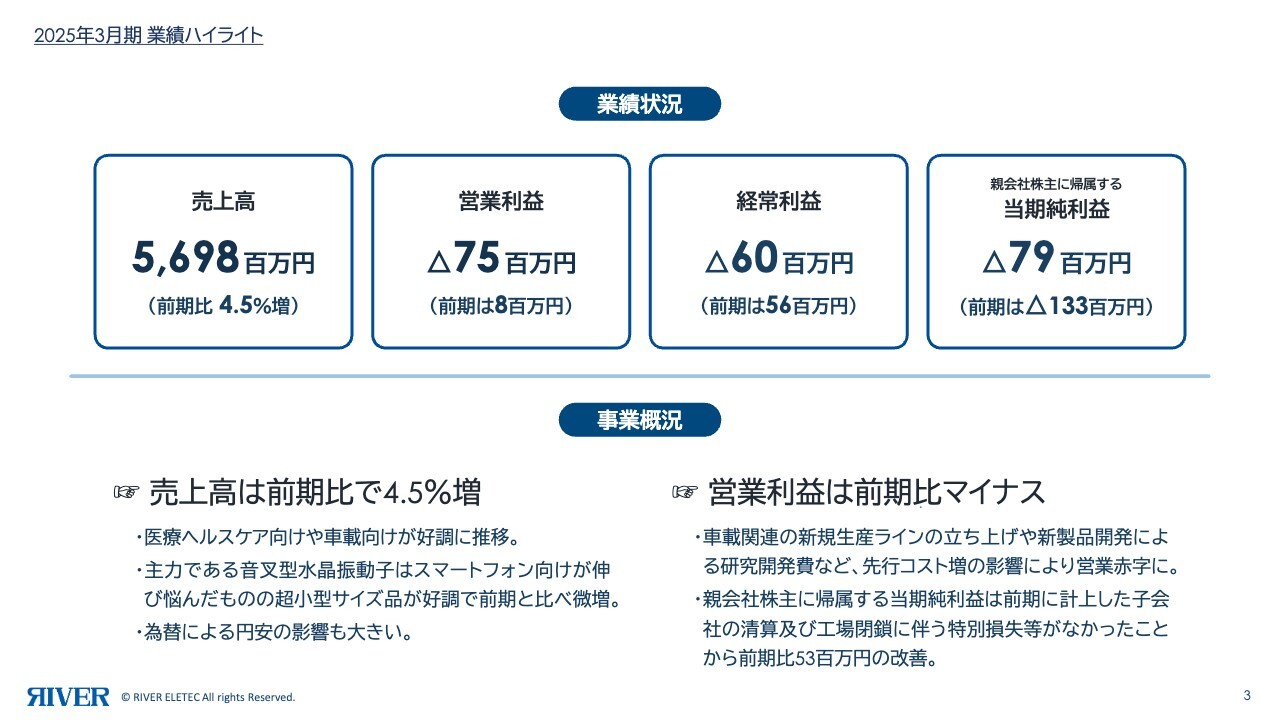

2025年3月期 業績ハイライト

2025年3月期の業績ハイライトです。当期の売上高は、前期比プラス4.5パーセントの56億9,800万円となりました。

主力の音叉型水晶振動子は、スマートフォン向けが伸び悩んだものの、医療・ヘルスケア向けの超小型サイズ品が好調に推移し、前期比で微増となりました。また、ATカット水晶振動子の売上拡大や為替が円安に推移したことも主要因となっています。

営業利益はマイナス7,500万円、経常利益はマイナス6,000万円となりました。これは、車載関連の新規生産ラインの立ち上げや、新製品向けの研究開発費が一時的に増加したことが影響しています。

親会社株主に帰属する当期純利益は、前期から5,300万円改善したものの、マイナス7,900万円という結果でした。

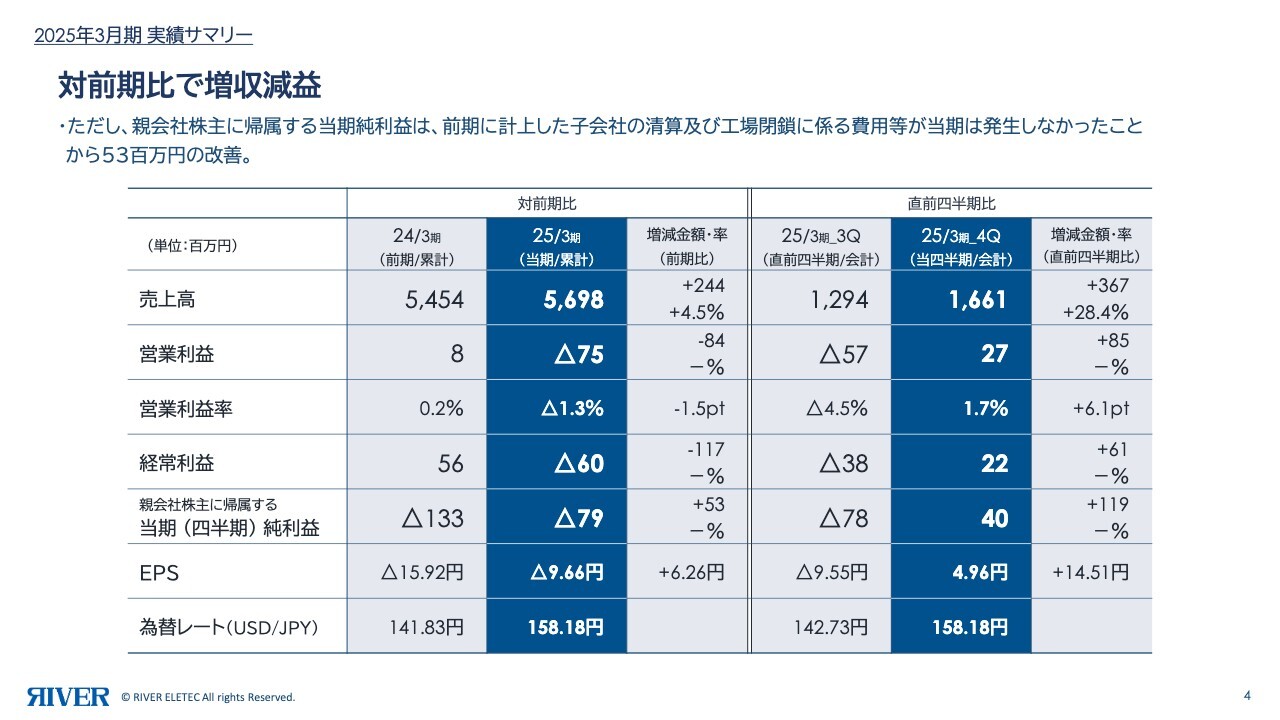

2025年3月期 実績サマリー

2025年3月期の実績サマリーです。決算の主要科目について、前年比と直前四半期比を表に示しました。

まずは前年比です。当期の売上高は56億9,800万円、前期比4.5パーセントの増収となっています。営業利益はマイナス7,500万円、前期比8,400万円の減益となりました。また、営業利益率はマイナス1.3パーセントと、前期の0.2パーセントより1.5ポイント低下しています。

経常利益はマイナス6,000万円、前期比で1億1,700万円の減益です。親会社株主に帰属する当期純利益はマイナス7,900万円となっています。

次に、直前四半期比です。第3四半期会計期間と当第4四半期会計期間を比較しています。売上高は3億6,700万円増の16億6,100万円、営業利益は8,500万円増の2,700万円です。

経常利益は6,100万円増の2,200万円、営業利益率は第3四半期のマイナス4.5パーセントから当期は6.1ポイントアップの1.7パーセントという結果になりました。

第2四半期までは、利益面等で当初の計画を上回る実績で推移していましたが、第3四半期会計期間においてはスマートフォン向けの受注が伸び悩んだことや、市場における在庫調整が影響しました。また、為替レートが第2四半期末から第3四半期末にかけて18円34銭と、円高になったことも影響しています。

一方、第4四半期会計期間においては、一部市場の受注や在庫調整が緩やかに回復したことに加え、第3四半期末より為替レートが15円45銭と円安に転じたため、第3四半期に対し増収増益で着地しました。

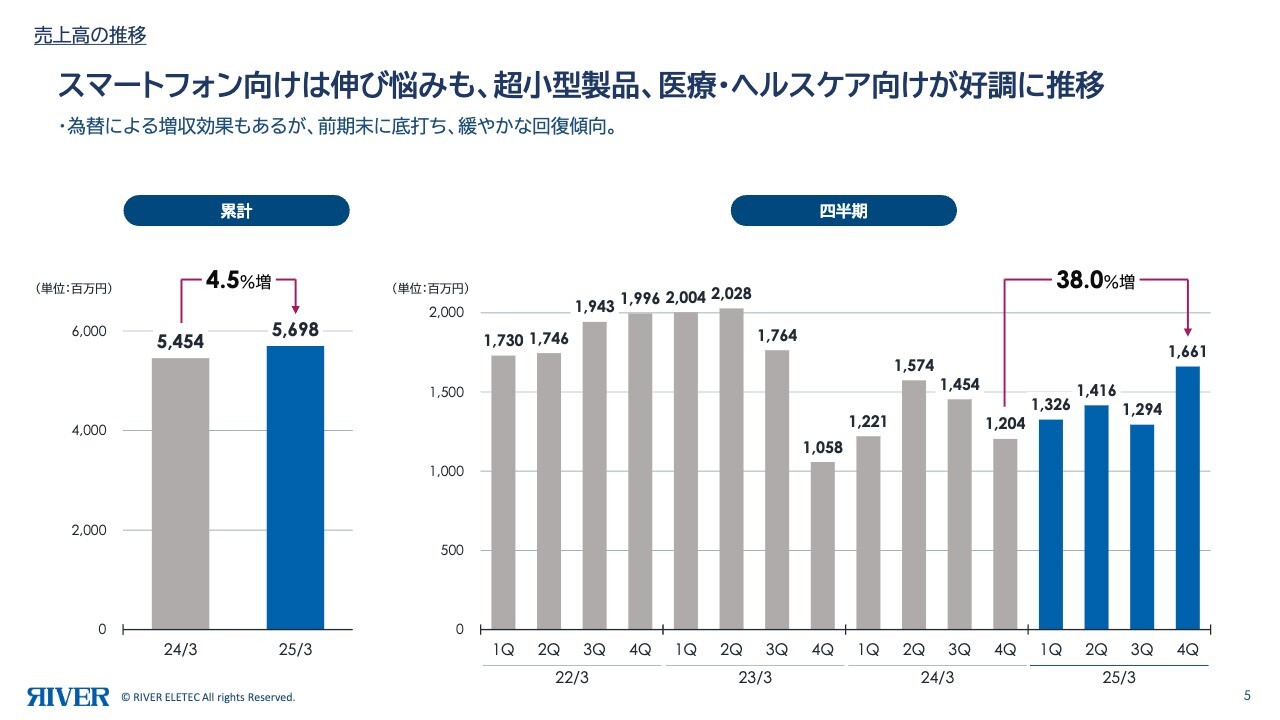

売上高の推移

売上高の推移です。スライド左側のグラフは前期売上との対比を、右側のグラフは過去4年間の四半期ごとの推移を示しています。先ほどお伝えしたように、通期売上高は前期比4.5パーセント増の56億9,800万円となりました。

四半期ごとの推移を見ると、2024年3月期第4四半期を底とし、緩やかに回復している状況です。また、第4四半期は前年同期比38.0パーセント増で着地しています。

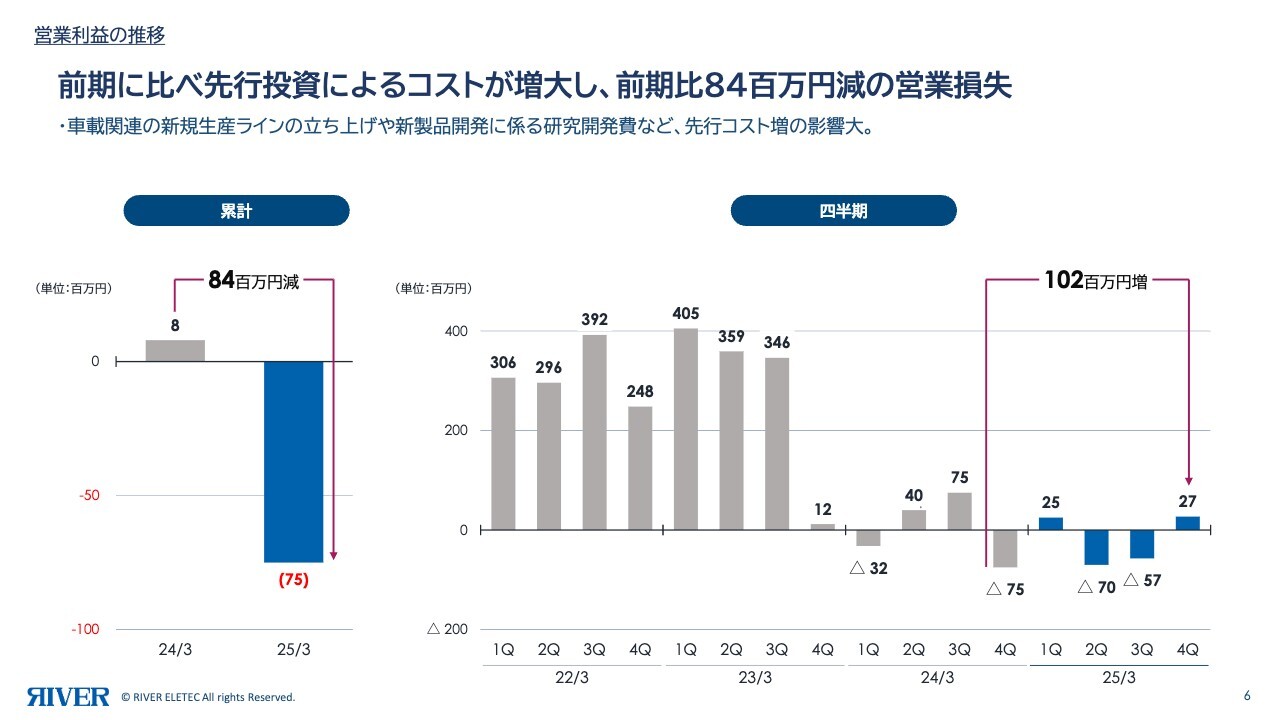

営業利益の推移

営業利益は、前期の800万円から8,400万円減少し、マイナス7,500万円です。

四半期ごとの推移で見ると、第3四半期は前年同期を下回っていますが、第4四半期会計期間においては前年同期を上回っています。これには、為替の変動が大きく影響していると考えています。

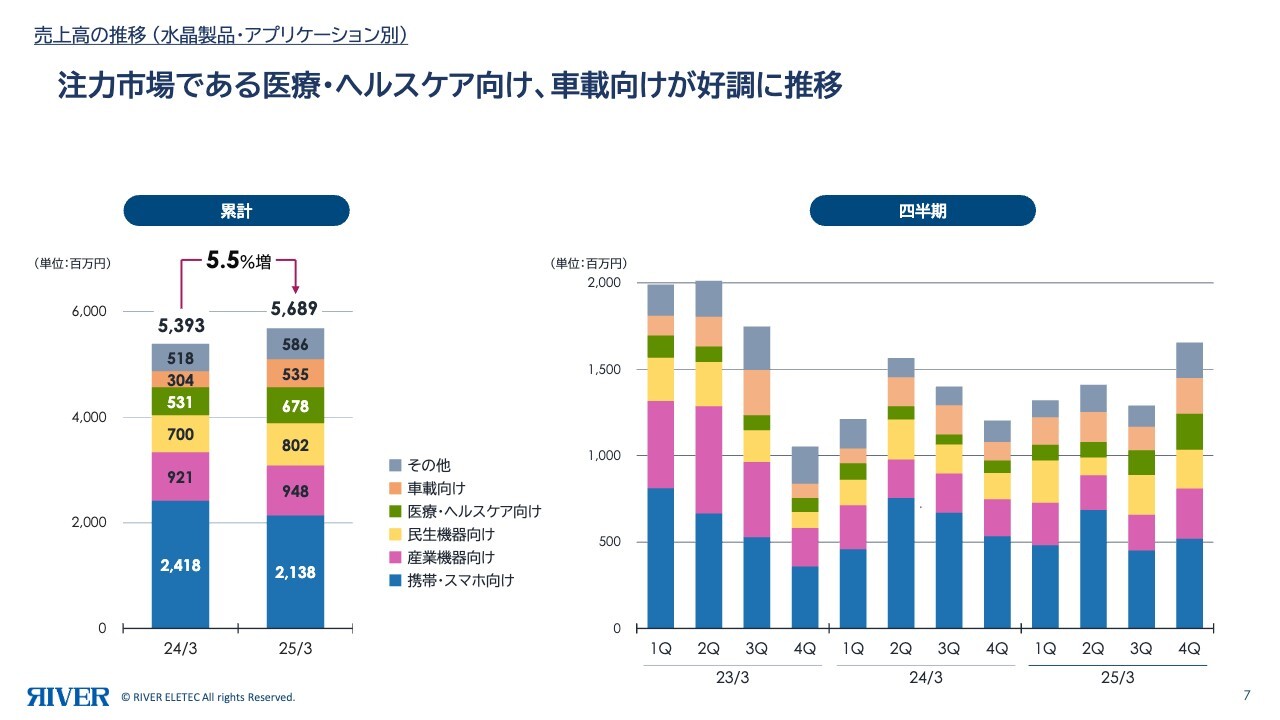

売上高の推移 (水晶製品・アプリケーション別)

水晶製品・アプリケーション別の売上高の推移です。スマートフォン向けは需要の伸び悩みにより、前期の24億1,800万円に対し、2億8,000万円マイナスの21億3,800万円となりました。

産業機器向けは、中国向けのIoT通信モジュールを中心に、前期の9億2,100万円に対し、2,700万円増の9億4,800万円という結果となりました。

民生機器向けは、前期より1億200万円増の8億200万円です。

当社が注力市場として位置づけている医療・ヘルスケア向けは、補聴器向けをメインに、前期比1億4,700万円増の6億7,800万円で着地しました。同じく注力市場である車載向けは、前期比2億3,100万円増の5億3,500万円となっています。

その他は前期比で6,800万円ほど増加していますが、これは最終用途が不明な海外商社向けの売上です。

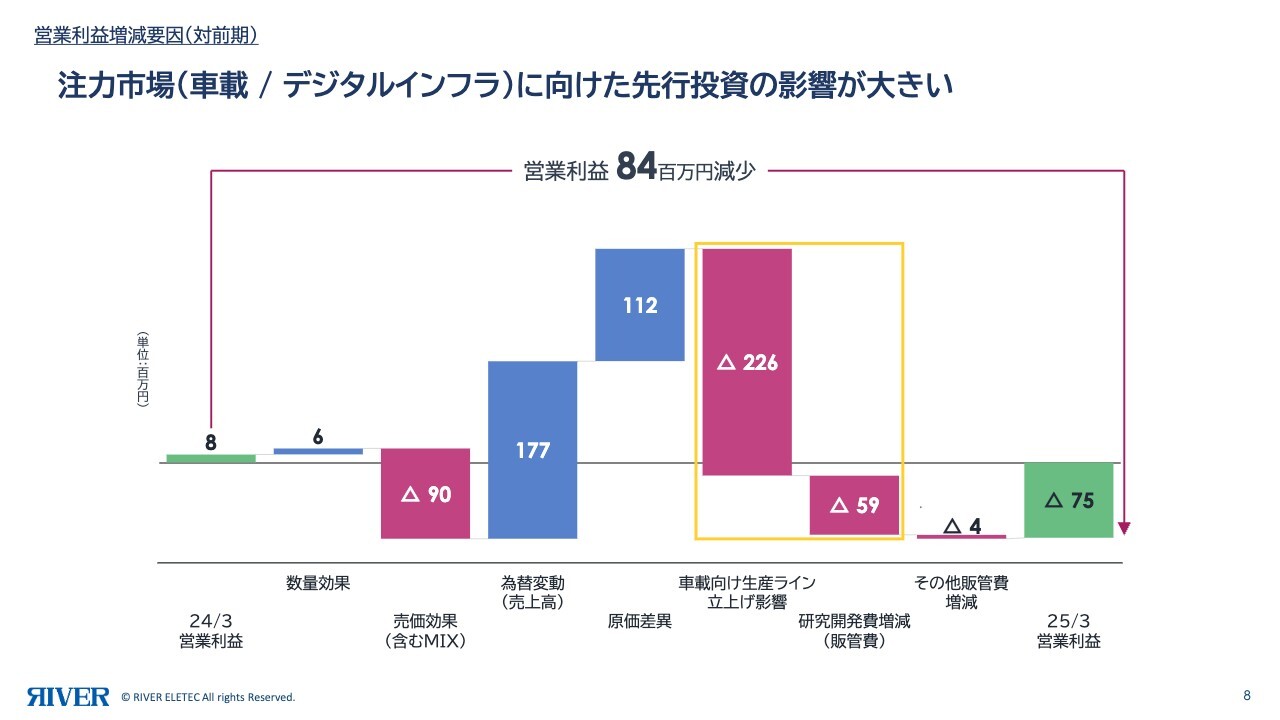

営業利益増減要因(対前期)

前期比の営業利益増減要因をグラフで示しています。まず、マイナス要因として、売価差異による減益分を9,000万円計上しました。これは水晶製品の価格低下の影響によるものです。

次に、黄色の枠で囲った部分をご覧ください。車載向けの生産ラインの立ち上げ影響でマイナス2億2,600万円、新製品向けの研究開発費として5,900万円の支出がありました。

一方、プラス要因として、前期より円安に振れたことによる為替差異が1億7,700万円、原価差異による増益が1億1,200万円となっています。このうち、原価差異に関しては、子会社の青森リバーテクノにおいて前期より稼働している熱交換システムの継続的な改善によるものです。

また、車載向け生産ラインの稼働による生産数の増加に伴い、単位当たりの固定費負担等が減少しました。

これらの増減の結果、当期の営業利益は前期比8,400万円減少し、7,500万円の営業損失となりました。

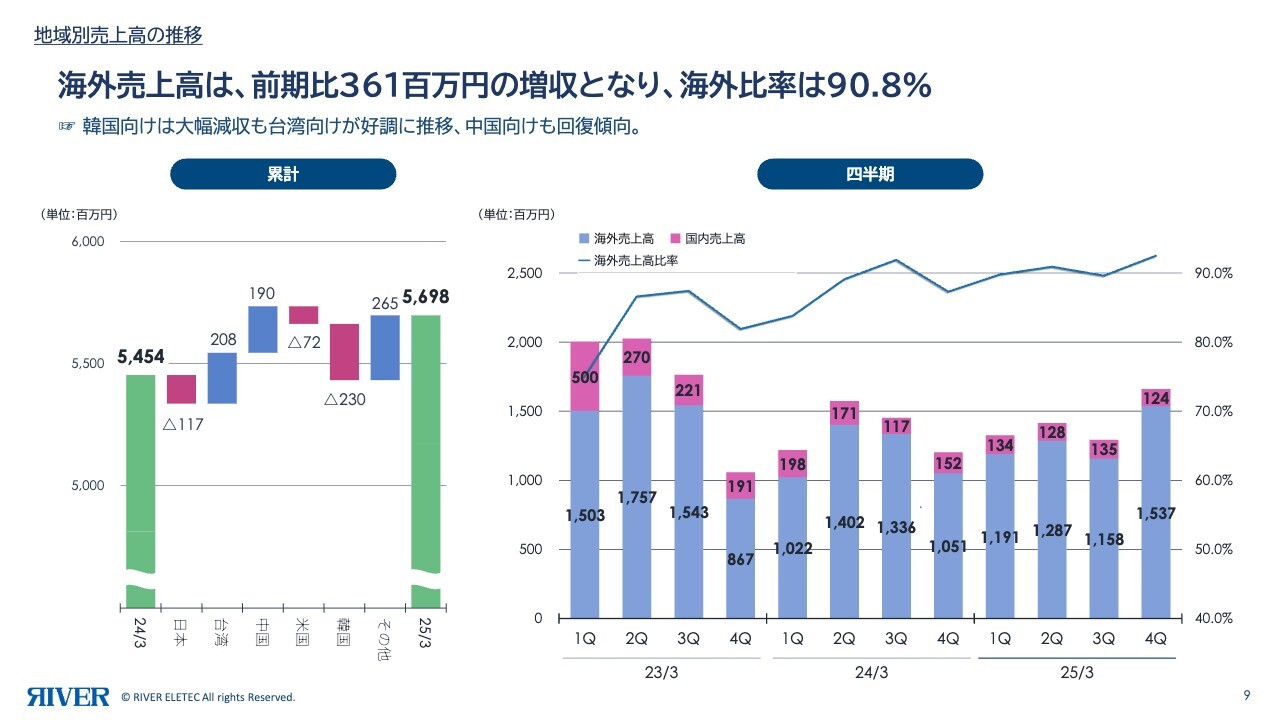

地域別売上高の推移

国内・海外の売上高についてご説明します。スライド左側のグラフは、前期末から当期末の累計売上高を地域別に表しています。右側のグラフは、国内・海外売上高の四半期ごとの推移です。

当期の海外売上高は、台湾、中国、そしてヨーロッパを含むその他の地域で増加しました。一方、米国と韓国向けは需要低迷により減少しています。その結果、当期末の海外売上高比率は90.8パーセントとなり、前期の88.3パーセントから2.5ポイントアップしました。

地域別に見ると、台湾向けが2億800万円、中国向けが1億9,000万円、ヨーロッパを含むその他の地域が2億6,500万円とそれぞれ増加しています。これに対し、韓国向けが2億3,000万円、米国向けが7,200万円の減少となりました。

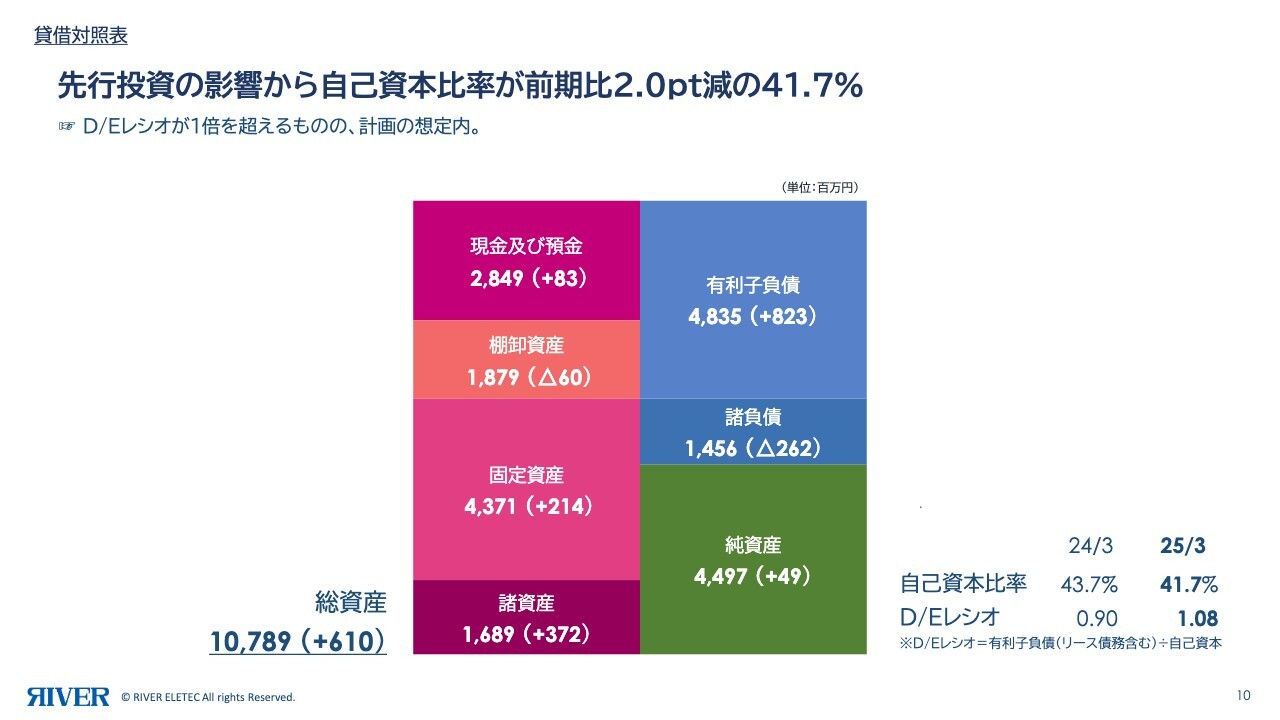

貸借対照表

貸借対照表です。スライドには当期末の連結貸借対照表の概要を示しており、括弧内の数字は前期末からの増減を表しています。

資産の部は、前期末より6億1,000万円増の107億8,900万円です。流動資産では、主に現預金が前期より8,300万円増加し、28億4,900万円となり、棚卸資産は前期より6,000万円減少し、18億7,900万円となっています。

固定資産は前期末より2億1,400万円増加し、43億7,100万円となっています。これは、主に車載向けの生産ラインの新設や、青森リバーテクノのクリーンルームの拡張等によるものです。

負債の部は、長期借入金の増加等により、有利子負債が前期末から8億2,300万円増加し、48億3,500万円となりました。諸負債は前期より2億6,200万円減少し、14億5,600万円です。こちらは前期に投資した設備投資の決済が、今期に実施されたことが主要因となっています。

純資産は前期末より4,900万円増加し、44億9,700万円です。当期損失や配当金の支払い等があったものの、円安による為替換算調整勘定により増加しました。

自己資本比率は、前連結会計年度末の43.7パーセントから2ポイントダウンし、41.7パーセントとなっています。

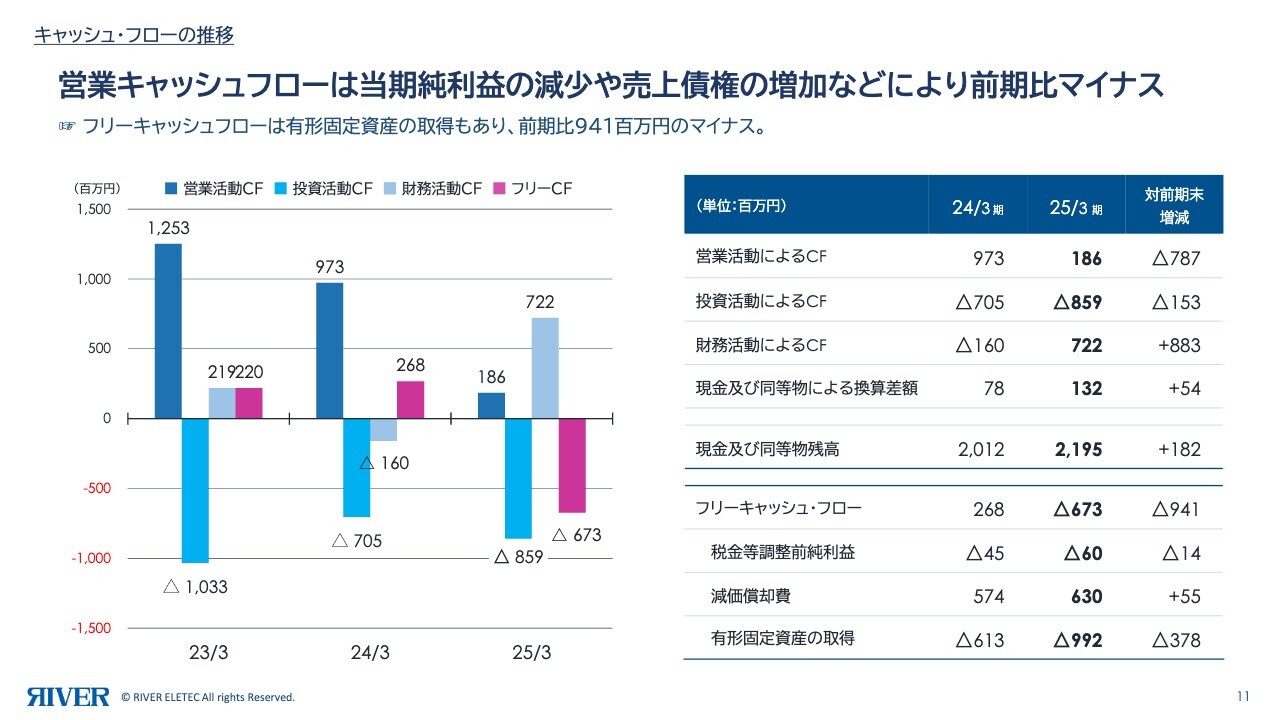

キャッシュ・フローの推移

連結のキャッシュ・フローです。スライド左側のグラフは、当期を含めた過去3年のキャッシュ・フローの推移を示しています。

当期の営業活動によるキャッシュ・フローは1億8,600万円となりました。主なプラス要因は減価償却費6億3,000万円、主なマイナス要因は、売上債権の増加分3億5,300万円でした。

投資活動によるキャッシュ・フローは、有形固定資産の取得による支出9億9,200万円が大きな要因となり、マイナス8億5,900万円となりました。その結果、フリーキャッシュ・フローは6億7,300万円のマイナスでした。

一方、財務活動によるキャッシュ・フローは、新規借入金による収入が23億円、借入返済による支出が14億6,500万円あり、7億2,200万円のプラスとなっています。

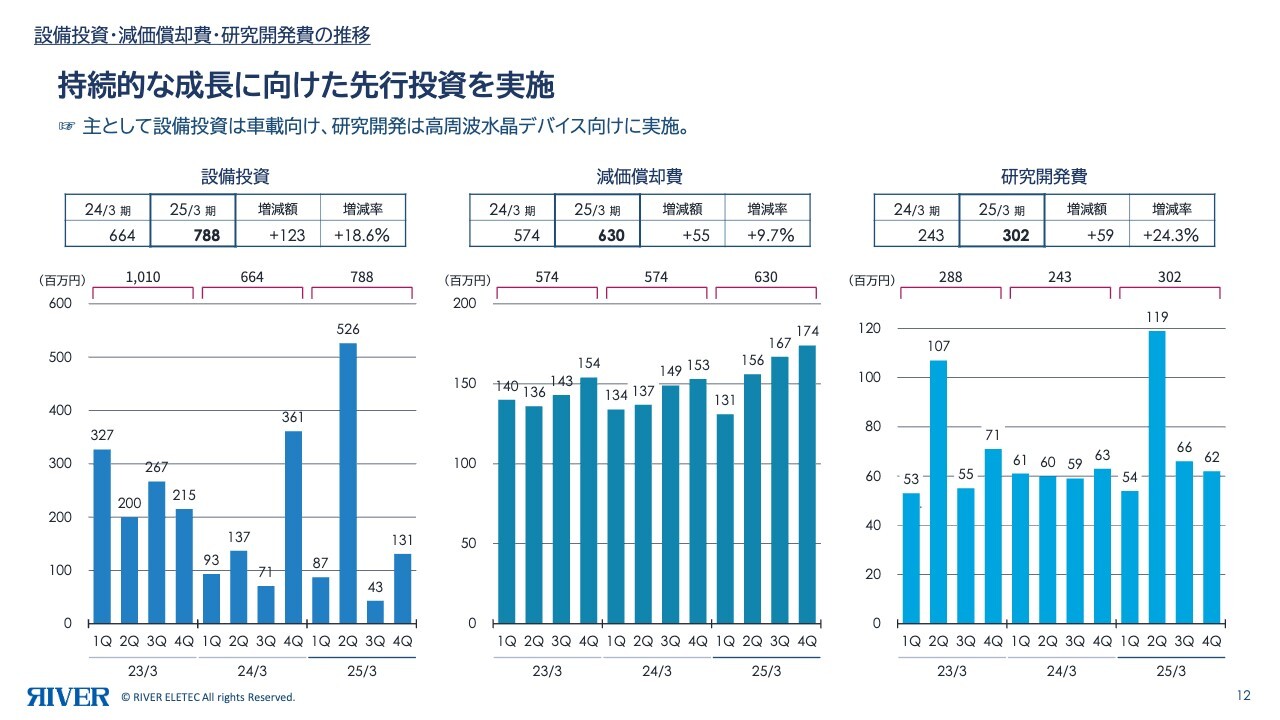

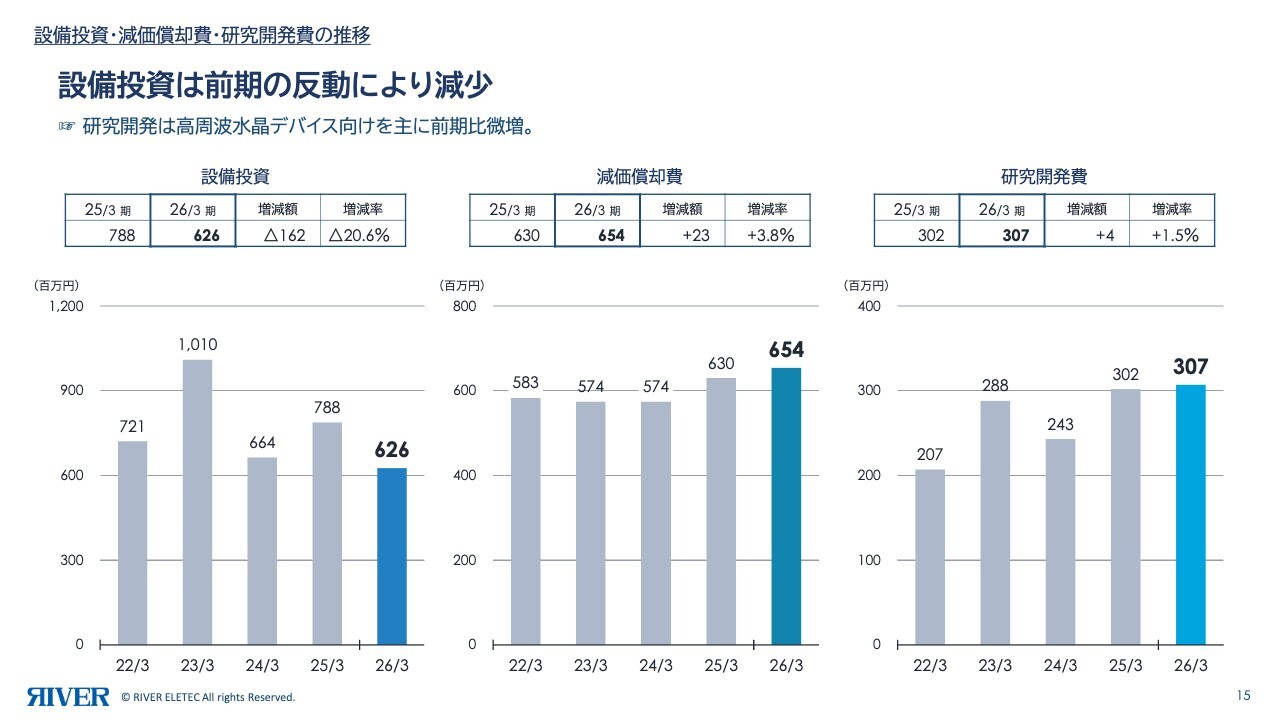

設備投資・減価償却費・研究開発費の推移

設備投資・減価償却費・試験研究費の推移についてご説明します。今期の設備投資額は、車載向けの生産ラインの新設、子会社の青森リバーテクノのクリーンルーム拡張等の実施により、通期では7億8,800万円となりました。

減価償却費は、前期から5,500万円増の6億3,000万円です。

研究開発費は、当期の試験研究費に新素子向けの開発費用を計上したことにより、5,900万円増の3億200万円という結果でした。

当連結累計期間の業績を総括すると、第2四半期までは利益面で当初計画を上回るかたちで推移していました。一方で、中国経済の回復の遅れ、一部市場における需要の低迷などの影響で、売上・利益とも大きく減少し、最終的にはいずれも当初計画を下回る実績となりました。

第4四半期には、一部の市場において緩やかな回復傾向も見られましたが、一方で米国の関税政策や地政学的リスク、金融市場の動向、米国景気の後退などの懸念もあります。当社としては、今期生産を開始した車載向けラインの安定稼働に加え、これまで継続してきた活動をグループ一丸となって推進していく方針です。

また、中長期的には5G向けの需要を中心としたIoT市場、モビリティ、医療・ヘルスケア市場への拡販、また、AI関連向けの高周波市場に向けたKoTカットOPAWデバイスの量産化など、今後の成長に向けた取り組みを継続していきます。

今後の具体的な取り組みについて萩原よりご説明します。

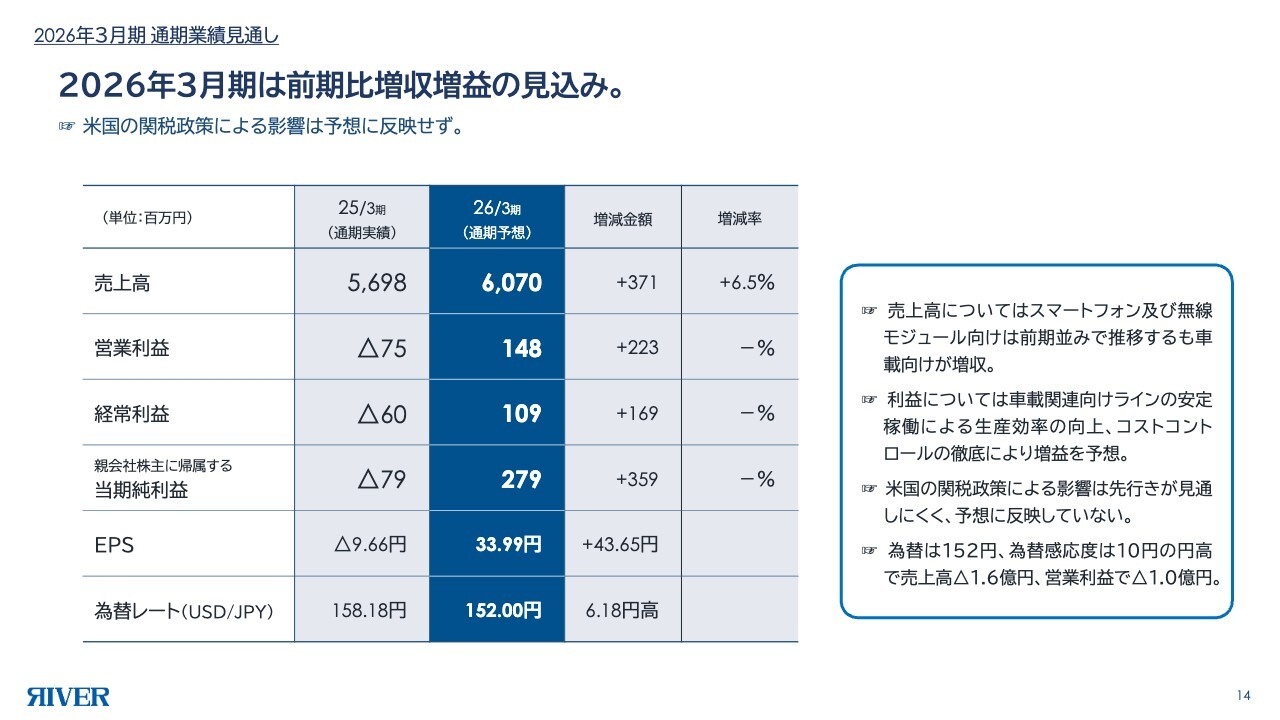

2026年3月期 通期業績見通し

萩原義久氏(以下、萩原):代表取締役社長の萩原義久です。本日はご多忙の中、当社の決算説明会にご参加いただき、誠にありがとうございます。私からは、通期の見通しと新しい中期経営計画に基づいた今後の取り組みについてご説明します。よろしくお願いします。

まず、通期の見通しです。前期の第4四半期から見られた回復基調は今後も継続する見込みであり、2026年3月期は増収増益を予想しています。売上高は60億7,000万円、営業利益は1億4,800万円、経常利益は1億900万円、親会社株主に帰属する当期純利益は2億7,900万円、EPSは33.99円、為替レートは1ドル当たり152円を見込んでいます。

売上高に関しては、スマートフォン向けは横ばいが続く一方で、車載向けについては着実な増収が見込まれます。利益については、車載向けで昨年度立ち上げたラインが安定生産に向かうことで、向上する見込みです。

ただし、米国の関税政策による影響については、先行きが不透明な状況のため、今回の業績予想には反映していません。為替についても、1ドル当たり152円を想定していますが、現在は非常に不安定な状況です。為替感応度としては、10円の円高により売上高は1億6,000万円の減少、営業利益は1億円の減少を見込んでいます。

設備投資・減価償却費・研究開発費の推移

設備投資・減価償却費・研究開発費の推移です。設備投資は、前期まで積極的な先行投資を続けてきました。過去4年間は平均8億円の投資を行ってきましたが、今期は6億2,600万円となり、前期の7億8,800万円から20パーセント減となっています。

ただし、研究開発費用については、3億円を超える水準を確保しており、この投資水準は維持していく方針です。特に高周波のKoTカットを中心としたデバイス向けの試験研究において、試作費用や労務費等を含めた投資を継続し、確実なサンプル提供を進めることで、前期比で微増を予想しています。

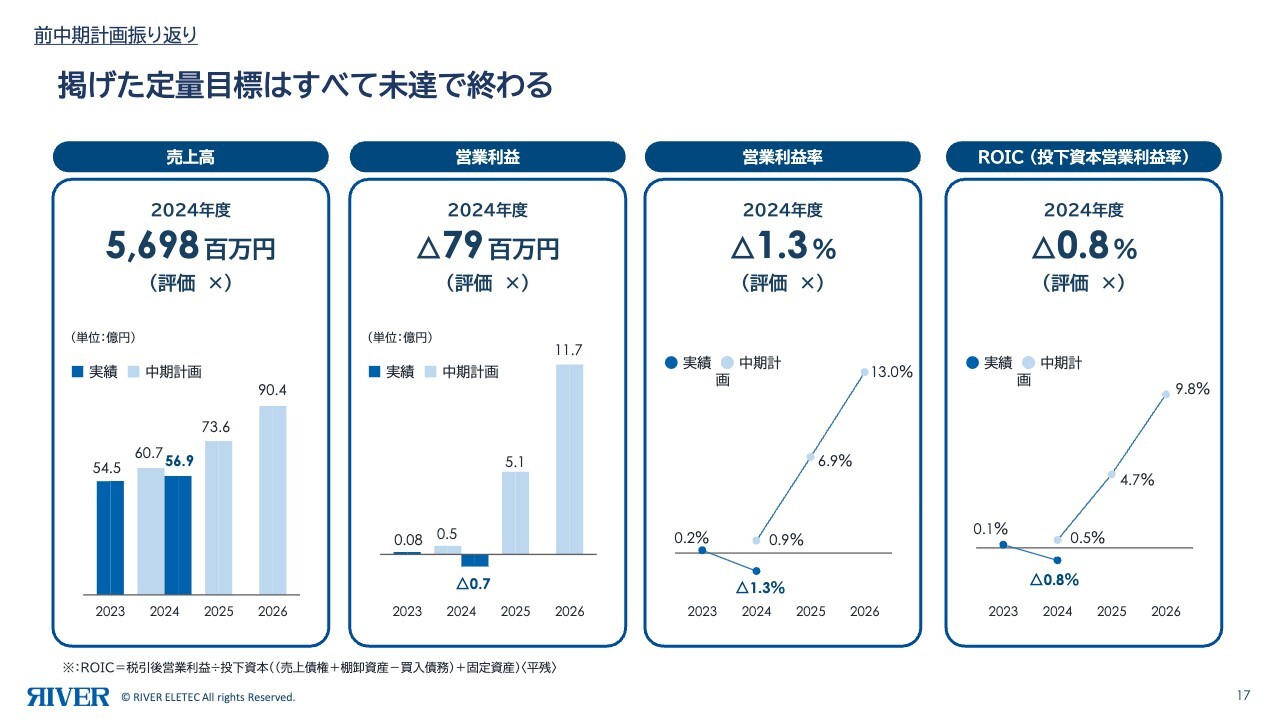

前中期計画振り返り

「中期経営計画 R2027」に基づく今後の取り組みについてご説明します。まず、前期までの中期経営計画の実績を振り返ります。残念ながら、前期末時点で掲げた定量目標は、すべて未達となりました。

売上高は目標の60億7,000万円に対し、実績は56億9,000万円です。営業利益は目標のプラス5,000万円に対しマイナス7,900万円、営業利益率は目標のプラス0.9パーセントに対しマイナス1.3パーセントとなりました。

ROIC(投下資本営業利益率)については、目標のプラス0.5パーセントに対し、実績はマイナス0.8パーセントとなり未達でした。

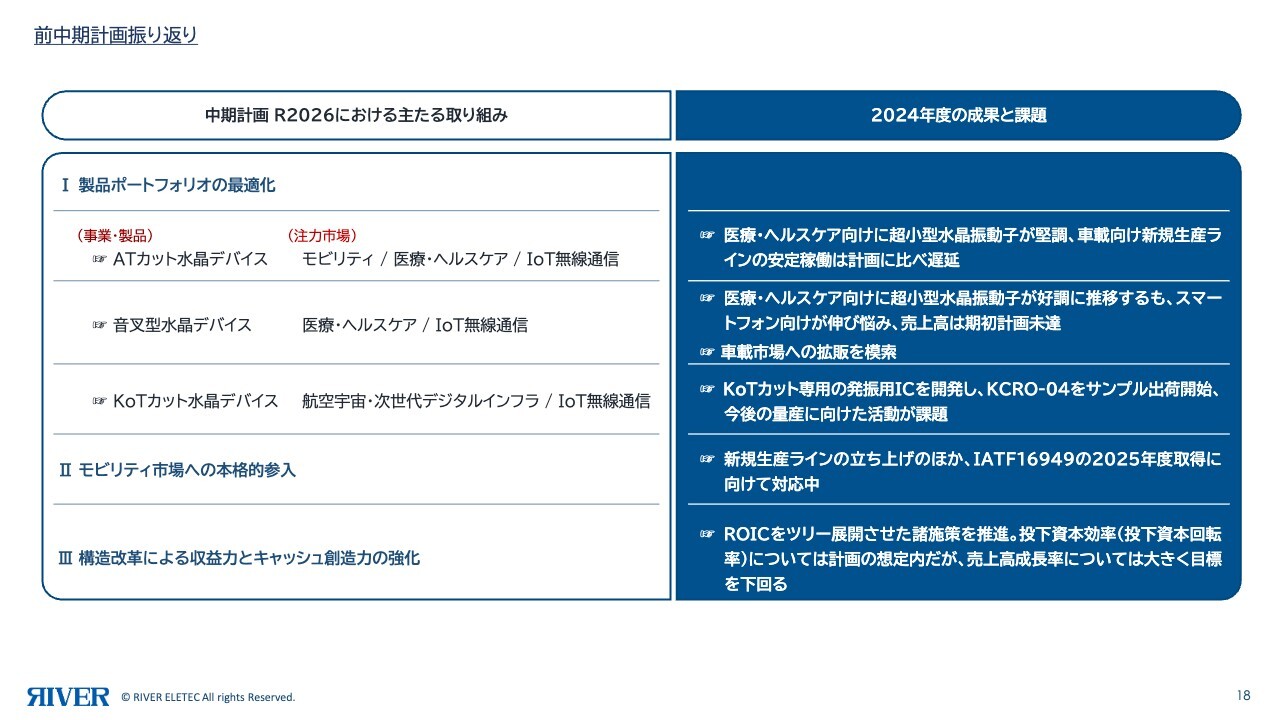

前中期計画振り返り

そのような中で、目標達成に向けた取り組みを着実に進めてきました。主な取り組みは3つあります。

まず、製品ポートフォリオの最適化として、ATカット水晶デバイス、音叉型水晶デバイス、KoTカット水晶デバイスのバランスを取りながら拡販を進めています。また、モビリティ市場への本格的参入も推進してきました。

さらに、構造改革による収益力の向上とキャッシュ創造力の強化に取り組んできました。これらの方針は、新しい3ヶ年の中期経営計画でも継続します。

前期までの成果として、ATカット水晶デバイスは医療・ヘルスケア向け、特に超小型ATが非常に堅調でした。

車載向けについては新規生産ラインを立ち上げましたが、計画よりも若干の遅れが生じており、これを今後の課題としています。今期は生産ラインの安定稼働により、業績へ大きく寄与する見込みです。

音叉型水晶デバイスは、医療・ヘルスケア向けの身につけるための超小型のニーズがあり、好調に推移しています。一方、スマートフォン向けは全体的に伸び悩み、売上高は計画未達となりました。

ただし、音叉型水晶デバイスは車載市場が新たな有望市場として浮上しており、現在、この分野への拡販を開始しています。次の中期経営計画における重要なトピックとなる見込みです。

KoTカット水晶デバイスについては、専用の発振用ICを自社開発し、水晶発振器「KCRO-04」としてサンプル出荷を開始しています。今後の量産に向け、複数の案件が進行中であり、次の中期経営計画で具体化してくる見込みです。

モビリティ市場への本格的参入に向けては、車載品質規格のIATF16949の認証を本年度中に取得予定であり、着実な拡販体制を整備しています。

構造改革による収益力とキャッシュ創造力の強化については、ROICを主要指標としてツリー展開し、各種指標の可視化を進めています。投下資本効率はほぼ計画どおり推移していますが、先ほどご説明したとおり、残念ながら売上高成長率はいまだ目標を大きく下回っており、これを重要な課題として捉えています。

長期経営ビジョン

長期経営ビジョンです。新しい中期経営計画においても、ビジョン等の経営方針は変更せず、維持しています。長期経営ビジョンとして「革新的技術を用いた最適価値の電子デバイスを世界に発信し、人々のくらしと生活環境の向上に貢献する」を掲げています。具体的にいうと、タイミングデバイスである水晶デバイスを徹底的に追求していくことです。

中期経営方針としては、スライドに記載した4つを継続して掲げています。左から順に、顧客の満足と信頼の獲得、独創的発想による価値の創造、構造改革による収益力とキャッシュ創造力の強化、持続可能な経営基盤の確立・強化です。

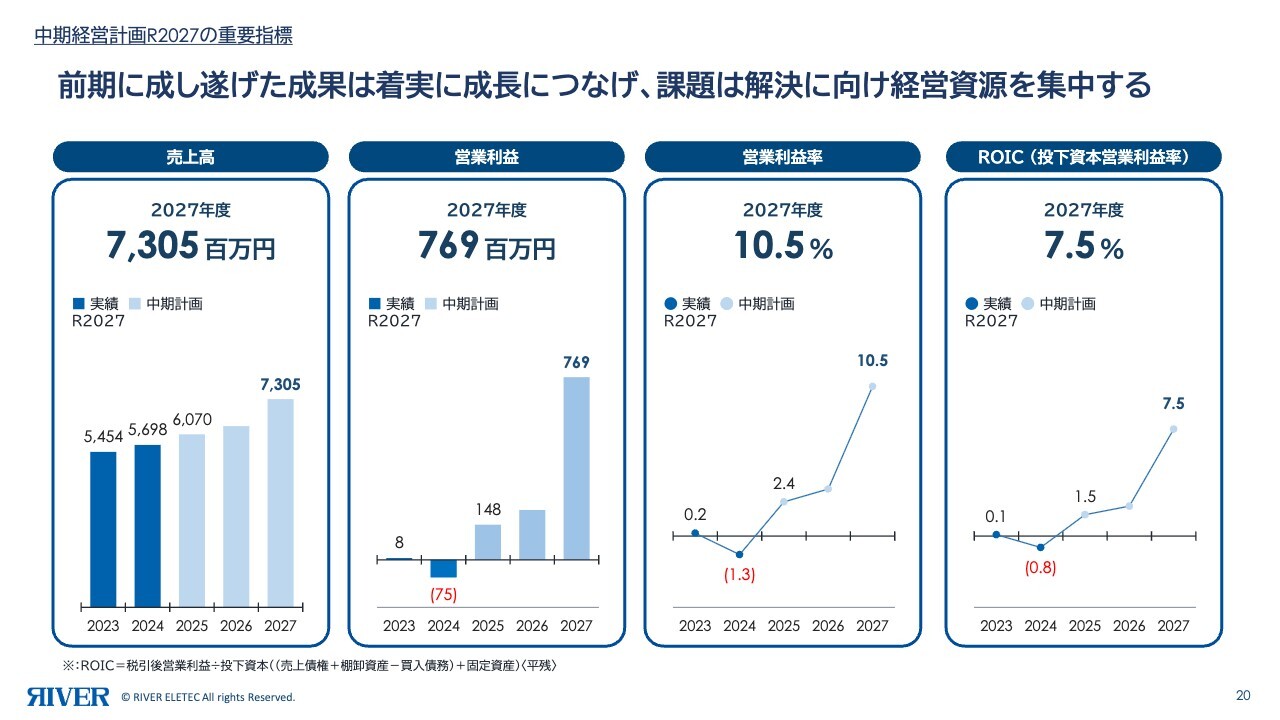

中期経営計画R2027の重要指標

新たに「中期経営計画 R2027」を策定しています。重要な指標として、3ヶ年計画の最終年度である2027年度の目標として、スライドに記載の数値を掲げました。売上高73億500万円、営業利益7億6,900万円、営業利益率10.5パーセント、ROIC7.5パーセントです。

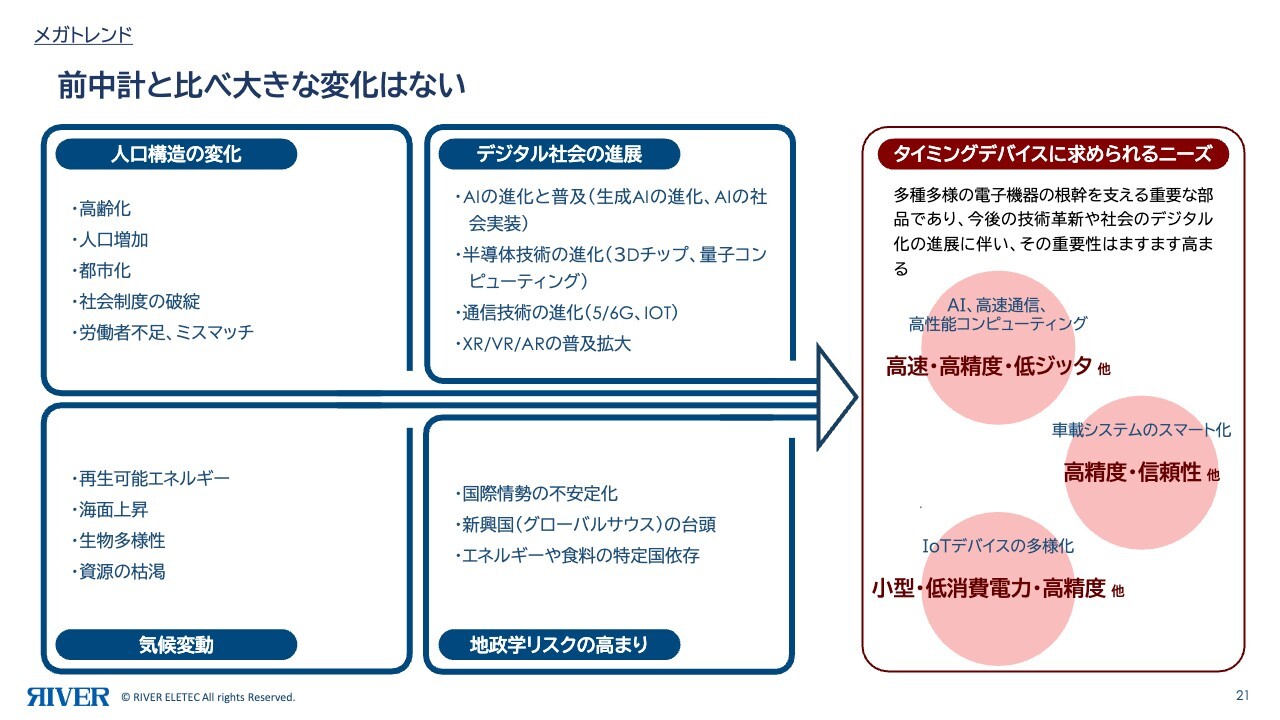

メガトレンド

当社を取り巻く環境は、前中期経営計画の時から大きく変化していません。スライドには記載していませんが、NCNT(No China, No Taiwan)と言われるように、日本製品の価値は今後さらに高まり、大きなトレンドになると考えています。

人口構造の変化も前中期経営計画と変わりません。気候変動についても海面上昇や温度上昇など、同様の状況が続いています。

デジタル社会の進展については、特にAI関係と半導体技術の進化がみなさまの想定を上回るスピードで進んでいると思われます。これに伴い、タイミングデバイスもより新しいものが出てくると予想しています。

地政学リスクについては、先ほどお伝えしたNCNTを含め、国際情勢の不安定さが継続しています。このような状況下で、タイミングデバイスは3つの分野でニーズが高まっています。1つ目は、AI関連の高速通信・高性能コンピューティング分野です。ここでは、高速性、高精度性、あるいは波形の揺らぎの少ない低ジッタなどが要求されます。

2つ目は、車載用システムのスマート化です。電装化の進展により、より高精度な製品が求められるため、車載向け特有の高い信頼性が要求されます。

3つ目は、IoTデバイスの多様化です。小型化への要求に加え、低消費電力化が重要な課題となっており、さらに高精度化という新たな要求も加わってきています。

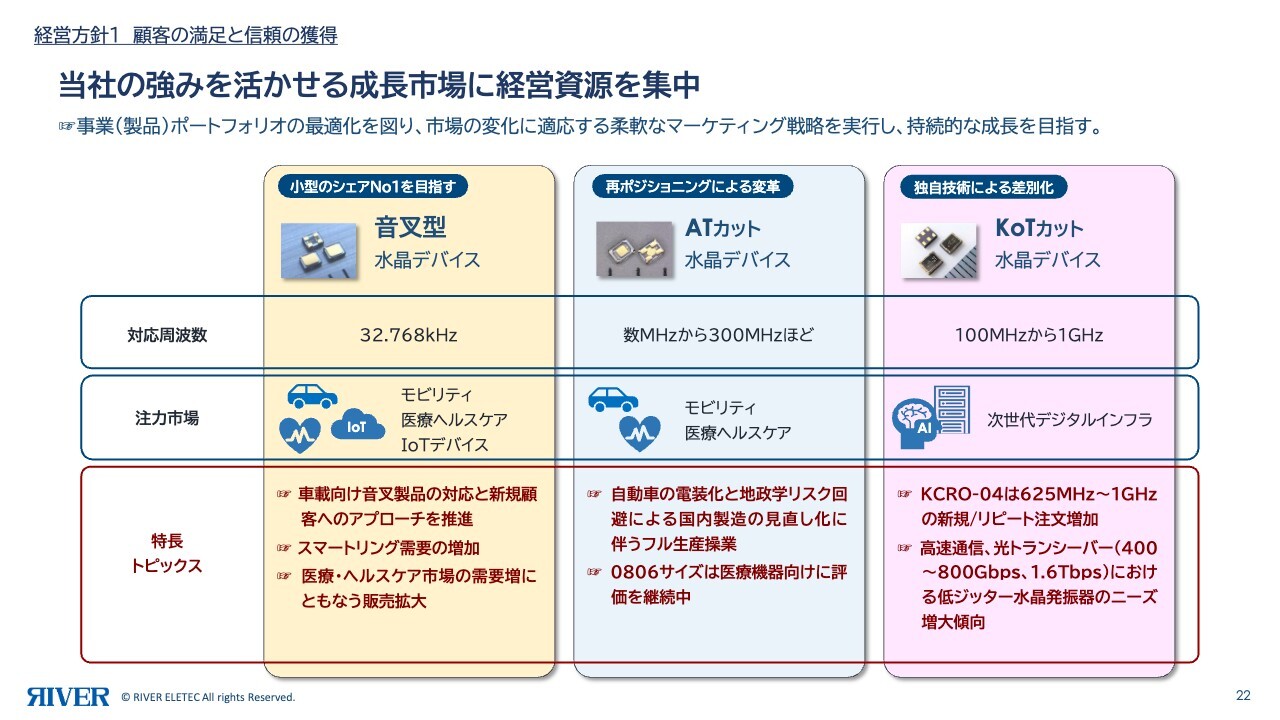

経営方針1 顧客の満足と信頼の獲得

経営方針をあらためてご説明します。

1つ目の「顧客の満足と信頼の獲得」については、音叉型水晶デバイス、ATカット水晶デバイス、KoTカット水晶デバイスの3本柱で、従来どおりバランスよく展開していきます。現在のメインである音叉型水晶デバイスは、今後も特に大きな成長が期待できます。さらに、音叉型の小型品については、引き続きシェアNo.1を目指していく方針です。また、車載向け音叉製品への引き合いが非常に強まっているため、今後も確実に対応していきます。

直近のトピックは、スマートリングです。指輪の中にさまざまな機能が入った超小型の製品として、音叉型水晶振動子の需要が高まっています。

医療・ヘルスケア市場においても、超小型で信頼性の高い製品への需要が拡大しています。これらの分野で、「小型で信頼性の高い音叉といえばリバーエレテック」という確固たる地位を築いていきます。

ATカット水晶デバイスについては、再ポジショニングによる変革を進め、当社の強みを確実に活かせる領域を狙っていく方針です。自動車の電装化の進展や、地政学的リスク回避によるメイドインジャパン製品の再評価を追い風に、昨年よりフル生産の継続と拡充に取り組み始めました。

また、昨年末に発表した超小型の0806サイズは、医療機器向けでは身につけるという観点で超小型が要求されており、特に需要が高まっています。「超小型かつ高性能なATカットといえばリバーエレテック」と思ってもらえる地位の確立を目指していきます。

独自技術による差別化に向けては、KoTカット水晶デバイスが挙げられます。現在、積極的な拡販を進めているところです。「KCRO-04」は、従来のATカットでは実現できない625メガヘルツから1ギガヘルツの周波数帯で引き合いがあり、リピートの試作要求に対応しています。

高速通信分野では、光トランシーバーの速度が400ギガビーピーエスから800ギガビーピーエスへ、今後は1.6テラビーピーエスへと進化していきます。非常に高速な通信が要求される中で、揺らぎの少ない波形である低ジッタ水晶発振器へのニーズが増大傾向にあります。これを受け、「超高周波・超低ジッタのKoTカットならリバーエレテック」という地位の確立を目指していきます。

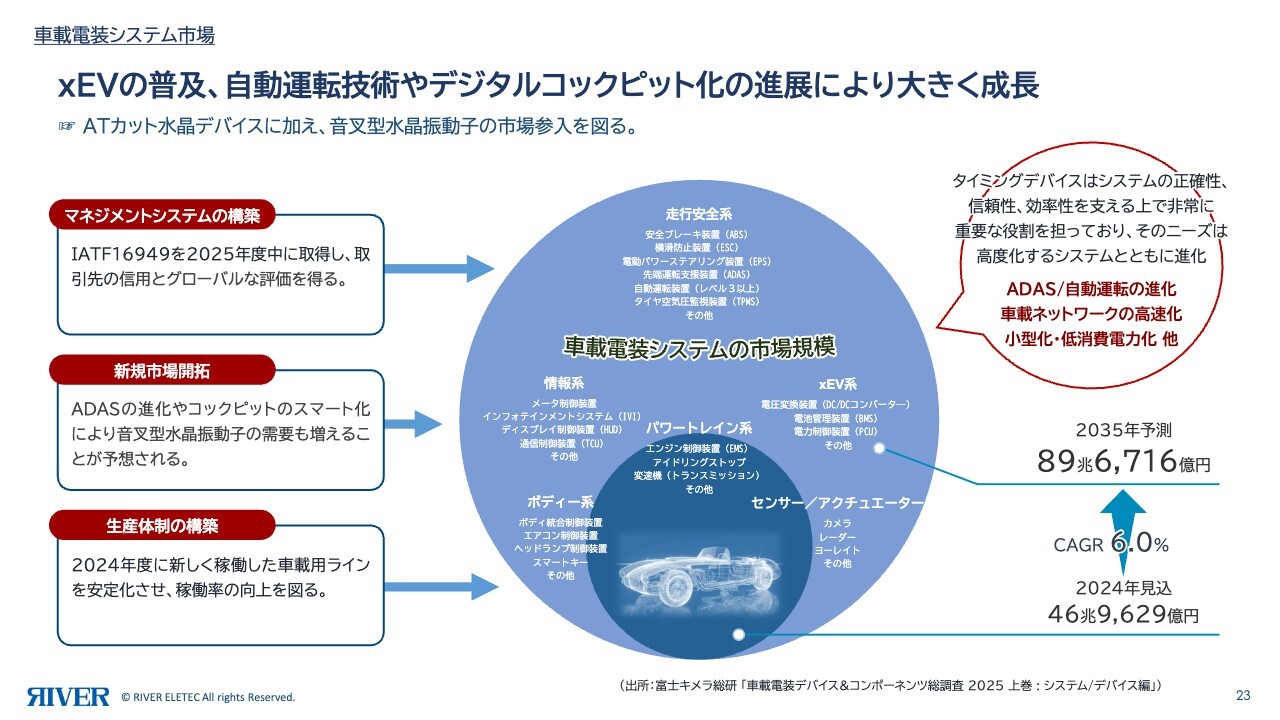

車載電装システム市場

車載電装システム市場についてです。当社は、車載関連の分野に大きな期待を寄せています。電気自動車市場全体の伸びに加え、自動車の電装化が急速に進むことで、水晶デバイスとしては特に音叉型が大幅に伸びる予想です。

また、ATカット水晶デバイスに限らず、音叉型水晶振動子も車載関係の中でかなり重要な位置を占めています。そのため、IATF16949という品質規格を取得し、取引先との強固な信頼関係を構築していく方針です。

今後、ADASなどの自動化やコックピットのスマート化が進むと、水晶デバイスの採用がさらに増加します。この需要に応えるため、2024年度に稼働を開始したATカットの車載向け専用ラインを安定化させ、稼働率の向上を図っていきます。さらに、今後はプラスアルファの展開も進めていきたいと思っています。

このように、車載電装システムの用途は拡大しています。市場規模は、昨年度の46兆円に対し、2035年度には89兆円へと倍増する見通しです。これに伴い、音叉型やATカットを含むタイミングデバイスの需要も同様の比率で伸びていくと予測しています。

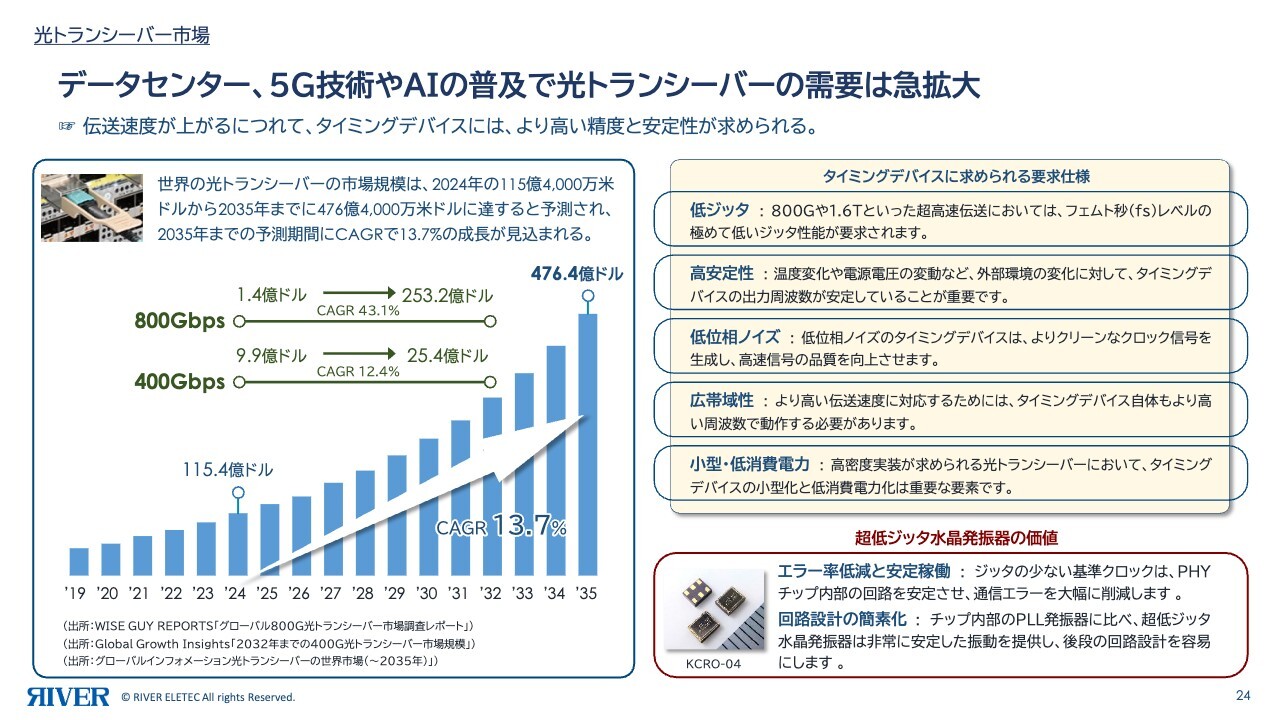

光トランシーバー市場

光トランシーバー市場についてです。データセンター、5G技術やAIの普及により、光トランシーバーの需要が急拡大していきます。この光トランシーバーとは、光信号と電気信号を相互に変換するデバイスのことです。現在も光の速さを利用し、高速通信を可能にしています。

世界の光トランシーバーの市場規模は、2024年の115億米ドルから2035年には約4倍の476億米ドルに達すると予測されています。つまり、年率13.7パーセントの成長が見込まれる市場です。

また、通信速度が400ギガビーピーエスから800ギガビーピーエス、そして先ほどお伝えした1.6テラビーピーエスへと、大幅な高速化が進む想定です。これに伴い、当社のKoTカットデバイスの採用が確実に進むと思っています。

低ジッタという時間的な波形の揺らぎが非常に優れており、温度特性にも優れているほか、低位相ノイズという波形そのものの揺らぎも優れているため、他社製品との差別化が可能です。従来の水晶デバイスでは実現が難しかった、基本波で500メガヘルツ以上から1ギガヘルツに達する高周波数帯域にも対応可能であり、低消費電力にも優れています。

超低ジッタ水晶発振器の価値としては、高速通信において非常に発生しやすいエラーの確率を大幅に減少するほか、従来のPLL発振器に比べ、その後の回路設計が非常に楽になるため、簡素化、小型化、低消費電力化を実現しやすくなると考えています。

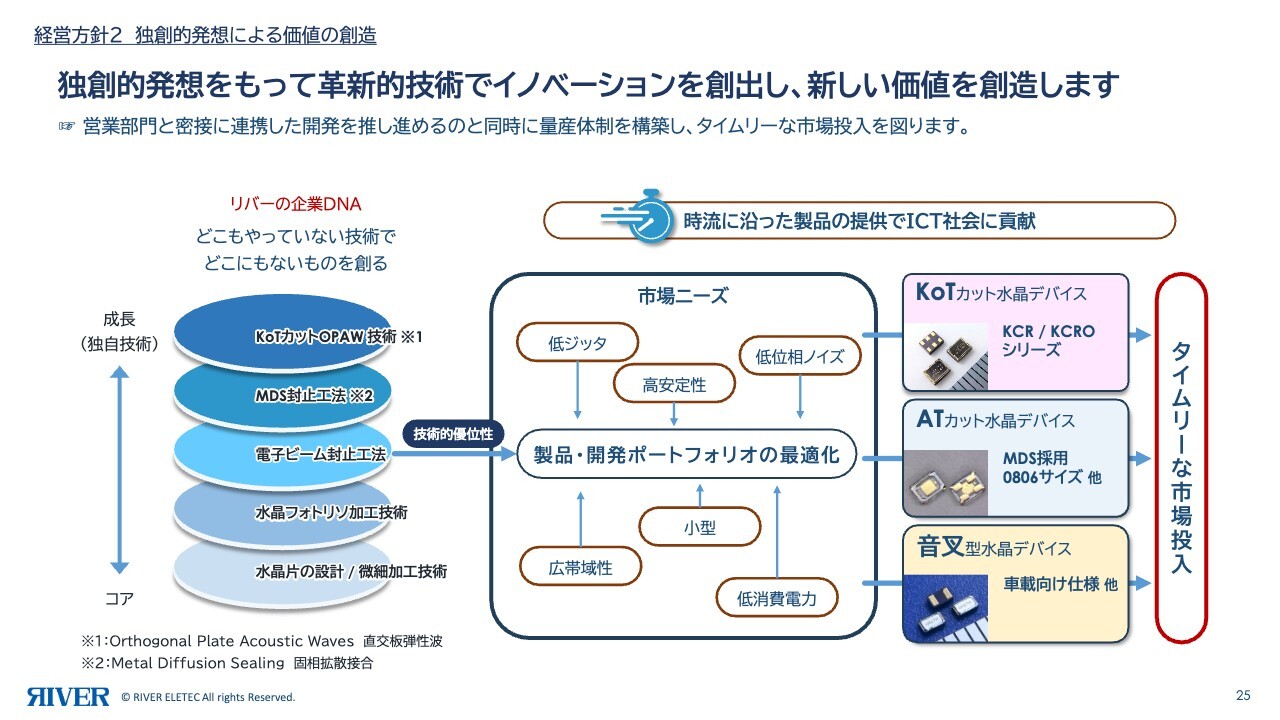

経営方針2 独創的発想による価値の創造

経営方針の2つ目に掲げている「独創的発想による価値の創造」についてです。当社は、韮崎の地で「他にはない抵抗器を作ろう」ということで創業しました。

リバーエレテックの企業DNAは、常により小さく、他で使われていないような技術をいち早く取り入れ、より特徴のあるものを作ることです。「どこもやっていない技術でどこにもないものを創る」という当社の流儀であり真骨頂を、今後も発揮していきたいと思います。

具体的には、すでに定評がある電子ビーム封止工法には20年以上の歴史があります。同時に、水晶フォトリソ加工技術もかなり高めてきました。MDS(固相拡散接合)封止工法は、間に金(Au)を入れて水晶と水晶を結合する封止のことです。また、先ほどお伝えした当社独自の600メガヘルツ、1ギガヘルツが実現できる特別なKoTカットを、現在世に送り出しています。

KoTカット水晶デバイス、ATカット水晶デバイス、音叉型水晶デバイスなど、当社特有の特徴ある製品をタイムリーに市場へ投入していきます。

新製品情報

2025年5月30日に発表した、業界トップクラスの低電圧駆動かつ世界最小クラスの水晶発振器「FCXO-07F」についてご説明します。こちらは、1612サイズで0.9ボルトから駆動可能です。半導体の低電圧化トレンドに適合しており、特にモバイル関係やデータセンターなどの電力消費量の抑制に大きく貢献できると思っています。

1612サイズの非常に小さな発振器で提供できることが強みです。

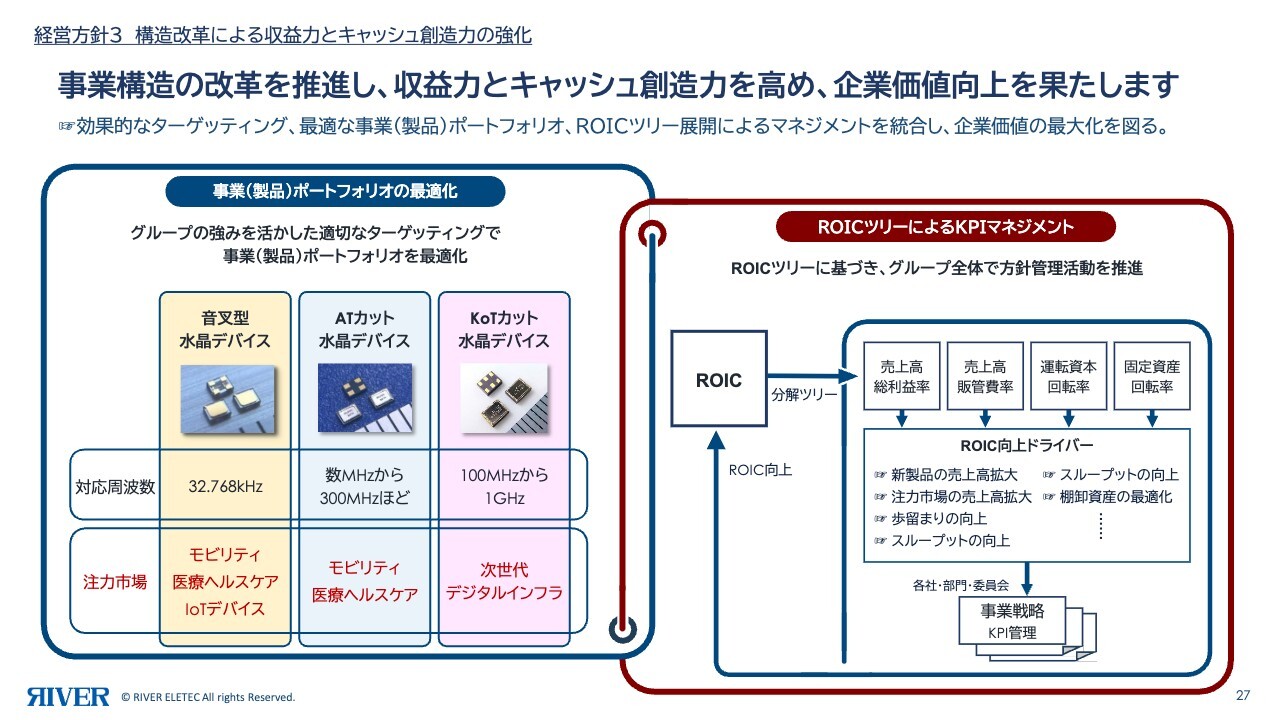

経営方針3 構造改革による収益力とキャッシュ創造力の強化

経営方針の3つ目に掲げている「構造改革による収益力とキャッシュ創造力の強化」についてです。こちらについても、音叉型水晶デバイス、ATカット水晶デバイス、KoTカット水晶デバイスの3製品のバランスを綿密に調整していきます。

そして、ROICツリー展開に基づき、それぞれの売上高に対する総利益率、販管費率、運転資本の回転率などの指標を可視化し、適切なバランスを保ちながら財務状態の改善に向けた取り組みを地道に進めています。

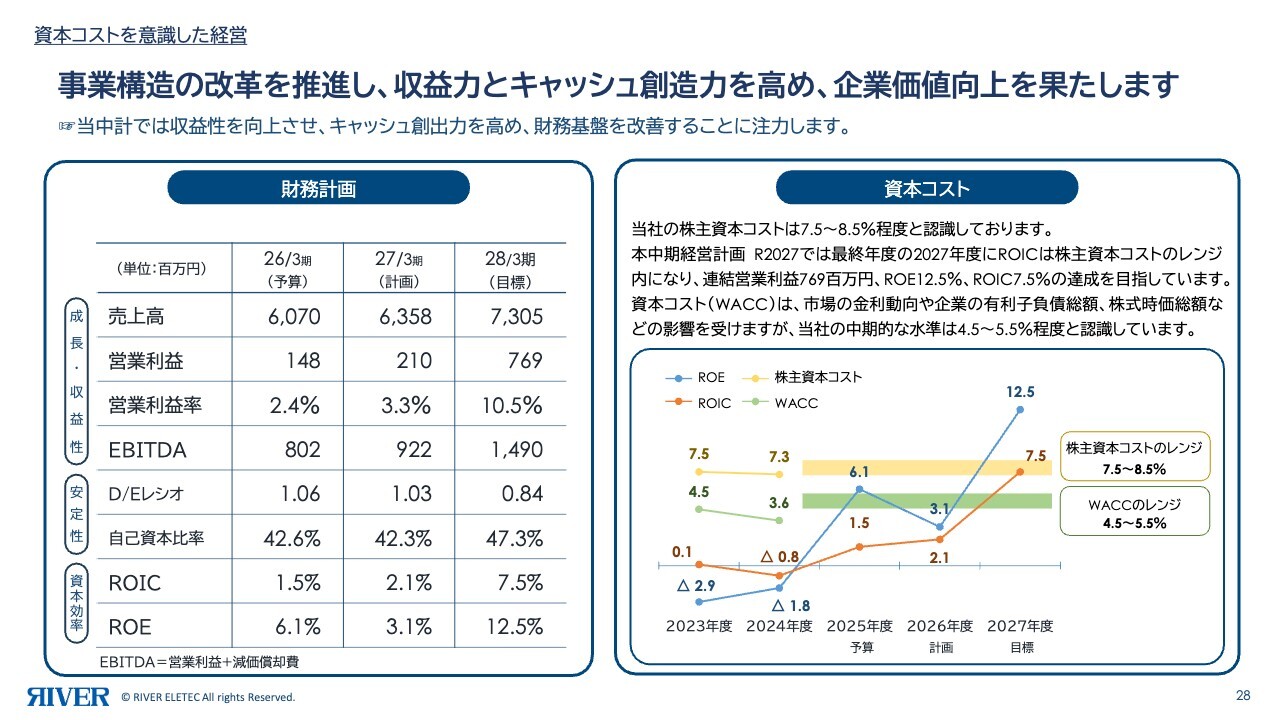

資本コストを意識した経営

当社は特に資本コストを意識した経営を行っています。当社の株主資本コストは、ほぼ7.5パーセントから8.5パーセント程度と認識しています。

「中期経営計画 R2027」では、最終年度の2027年度に、ROICは株主資本コストのレンジ内になる計画です。連結営業利益は7億6,900万円、ROEは12.5パーセント、ROICは7.5パーセントの達成を目指しています。

資本コスト(WACC)は、市場の各種影響を受けますが、当社の中期的な水準としては4.5パーセントから5.5パーセント程度と認識しています。したがって、スライドに示したグラフのように進捗していく想定です。

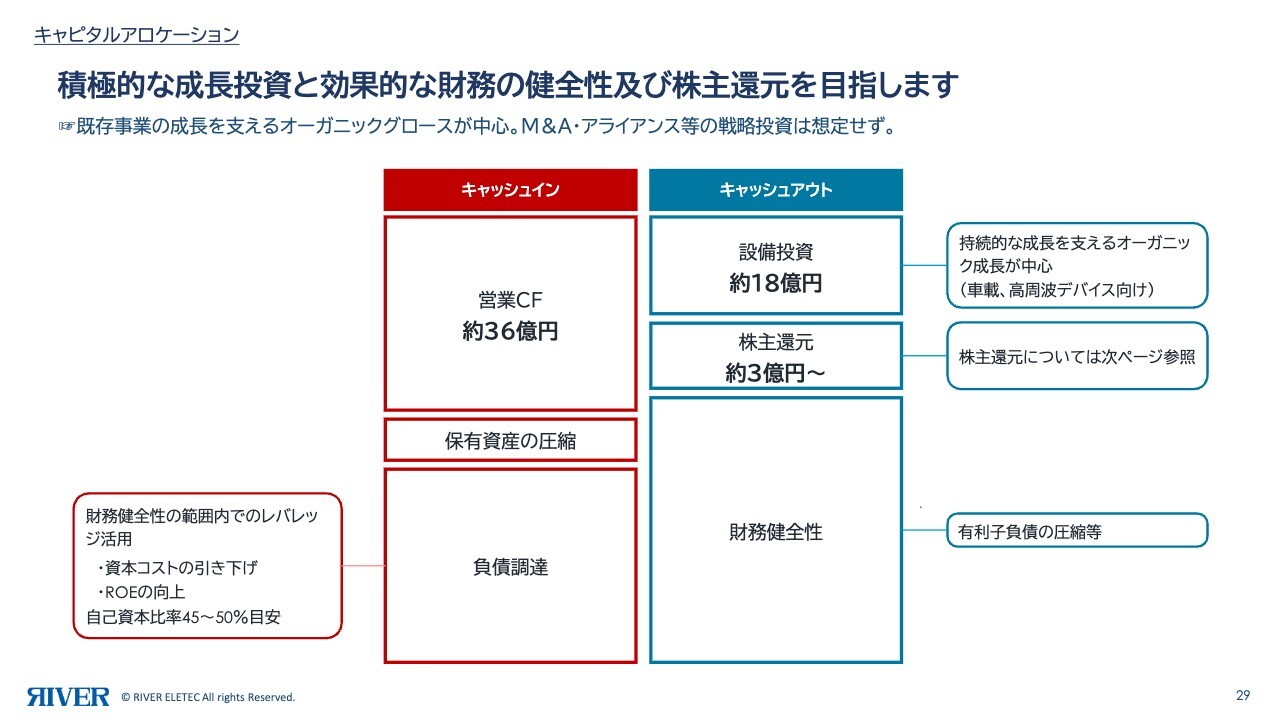

キャピタルアロケーション

キャピタルアロケーションについてです。積極的な成長投資と効果的な財務の健全性及び株主還元を目指していきます。基本的には、M&Aや他社とのアライアンスなどは想定していません。オーガニックグロースを中心に、自社の持っている経営資源を確実に使い切り、自社内で十分に管理していく方針です。

キャッシュインで営業キャッシュフローが約36億円、キャッシュアウトで設備投資が約18億円、株主還元が3億円強という計画になっています。現在は先行投資を優先していますが、最終的には財務の健全性を確実に高めていきたいと思います。

自己資本比率は、45パーセントから50パーセントを目指しています。

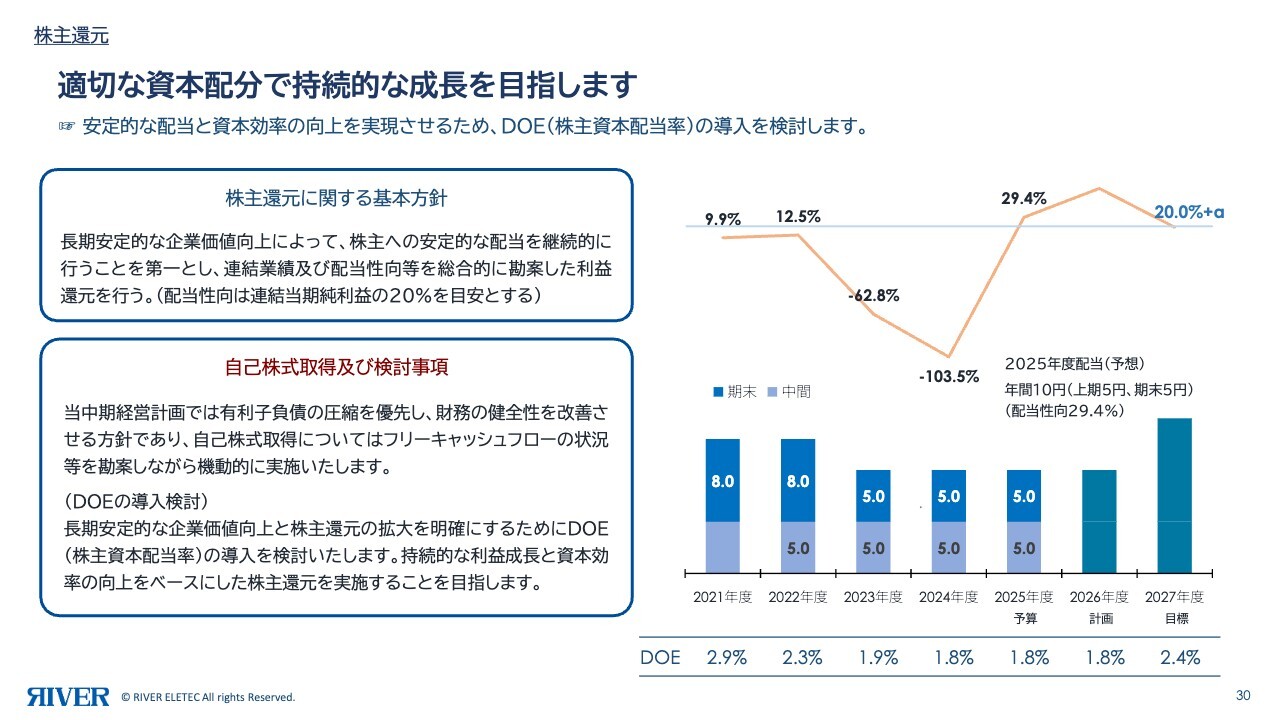

株主還元

株主還元についてです。現在は配当性向20パーセントを目安としていますが、今後はスライドに記載のとおり、DOE(株主資本配当率)の導入も検討していきます。先ほどお伝えした「中期経営計画 R2027」の指標をそのままここに入れ込むと、配当性向は今後3ヶ年で20パーセントを超える水準を維持できると予想しています。

また、DOEは約1.8パーセントから、最終年度では2.4パーセント程度まで確保できると考えています。したがって、株主還元も十分に実施していく方針です。

経営方針4 持続可能な経営基盤の確立・強化

経営方針の4つ目に掲げている「持続可能な経営基盤の確立・強化」についてです。この部分に関しては、企業として当然のことに尽力していきます。今回、当社の重要課題(マテリアリティ)の見直しを行い、新たに8つを設定しました。

特に、ICT社会を進化させる製品と品質保証、顧客と強固な信頼関係を構築することが基本になるかと思います。そのような中で、カーボンニュートラルや汚染問題、プライバシーの問題などにも着実に対応していきます。以上が、おおまかな取り組み内容となります。

質疑応答:車載関連の新規生産ラインについて

質問者:車載関連の新規生産ラインの立ち上げに関してです。新たに立ち上げた製品の、終わった期における売上、通期寄与になると思われる新年度の売上見込みを教えてください。終わった期はおそらく赤字だったかと思いますが、その

新着ログ

「電気機器」のログ