提供:特種東海製紙株式会社 2025年3月期決算説明

特種東海製紙、通期は増収増益 価格改定効果・関連企業のグループ化等により、売上高は過去最高を達成

通期連結業績

望月浩生氏(以下、望月):経営管理本部長の望月です。2025年3月期の連結業績についてご説明します。

売上高は前期比82億8,300万円増の948億円となりました。営業利益は前期比16億3,200万円増の39億2,800万円、経常利益は前期比3,900万円増の62億2,700万円です。当社はこの決算で18期目が終了し、売上高と経常利益は過去最高を更新しました。

増収増益の決算ですが、親会社株主に帰属する当期純利益だけは前期比9億8,300万円減の36億700万円となっています。

この減益は、投資有価証券売却益などの特別利益はあったものの、岐阜工場閉鎖に伴う更地化費用が工場土地売却などの特別利益よりも先行して、事業構造改善費用として特別損失に計上されたことによるものです。加えて、フィブリック事業の撤退に伴う減損損失などを計上したことも要因です。

セグメント情報

売上高と営業利益の増減要因をセグメントごとにご説明します。産業素材事業は、販売数量においては国内物価高による買い控え等の影響により、ダンボール原紙およびクラフト紙の需要全体が弱含みでした。

一方、日本製紙の提携スキームに基づき、両社共通ルールとして原価で販売していく共同販売会社である日本東海インダストリアルペーパーサプライ(NTI)向けの販売単価が、引き続き原燃料価格上昇に伴い上昇しました。これにより、売上高そのものは増加しています。

営業利益については、水力発電所の売電が第2四半期の設備トラブルにより1ヶ月半ほど停機したため、前期比で減益となりました。

なお、本セグメントにおけるダンボール原紙およびクラフト紙は原価にてNTIに販売しており、その収益はNTIに集約されます。当社としては、持分法による投資利益として経常利益に反映されており、営業利益には含まれていません。後ほど詳しくご説明します。

特殊素材事業は、原燃料価格の上昇を背景に10月から販売価格改定を行ったことで、売上高を持ち上げました。特殊印刷用紙市場の縮小は続いているものの、その縮小を特殊機能紙の製品における需要回復により補ったため、全体でも数量増となり売上高は増加しました。

営業利益についても、資材価格は輸入パルプにおいて、為替が円安時の払い出しとなったものの、ドル建てベースでは一時期の高騰からは脱し、落ち着きを見せています。そうした中で、販売価格改定効果により数量増となったことから、増益となりました。

セグメント情報

生活商品事業です。ペーパータオルについては販売価格改定効果は限定的だったものの、販売数量が増加しました。逆にトイレットペーパーでは、主に市販品の販売数量が苦戦したものの、販売価格の改定が通期で寄与しました。そのため、両者ともに売上高は増加し、それに伴いセグメント売上高も増加しています。

しかし、当セグメントにおける原燃料価格の上昇は引き続き大きく、結果として営業利益は前期比で微減となっています。

環境関連事業は当社の注力事業です。産業廃棄物の中間処理、RPFの製造・販売、下水道工事や土木造園工事が好調だったことに加えて、新たに連結子会社となった貴藤の9ヶ月分の収益を取り込んでいます。これを主な要因として、売上高は前期比49億800万円増となりました。

また、十山がウイスキー販売を始めたことや、特種東海フォレストの土木造園工事が増益となったこと、レックスのRPFも製造・販売が強化できたこと、トーエイにおいてサーマルリサイクルだけでなくマテリアルリサイクルの処理量も増えたことに加え、貴藤の利益を連結に取り込み始めたことにより、貴藤取得に伴う一過性のデューデリジェンス費用やのれんの償却などを打ち消して、セグメント利益は前期比4億700万円増の5億2,900万円となっています。

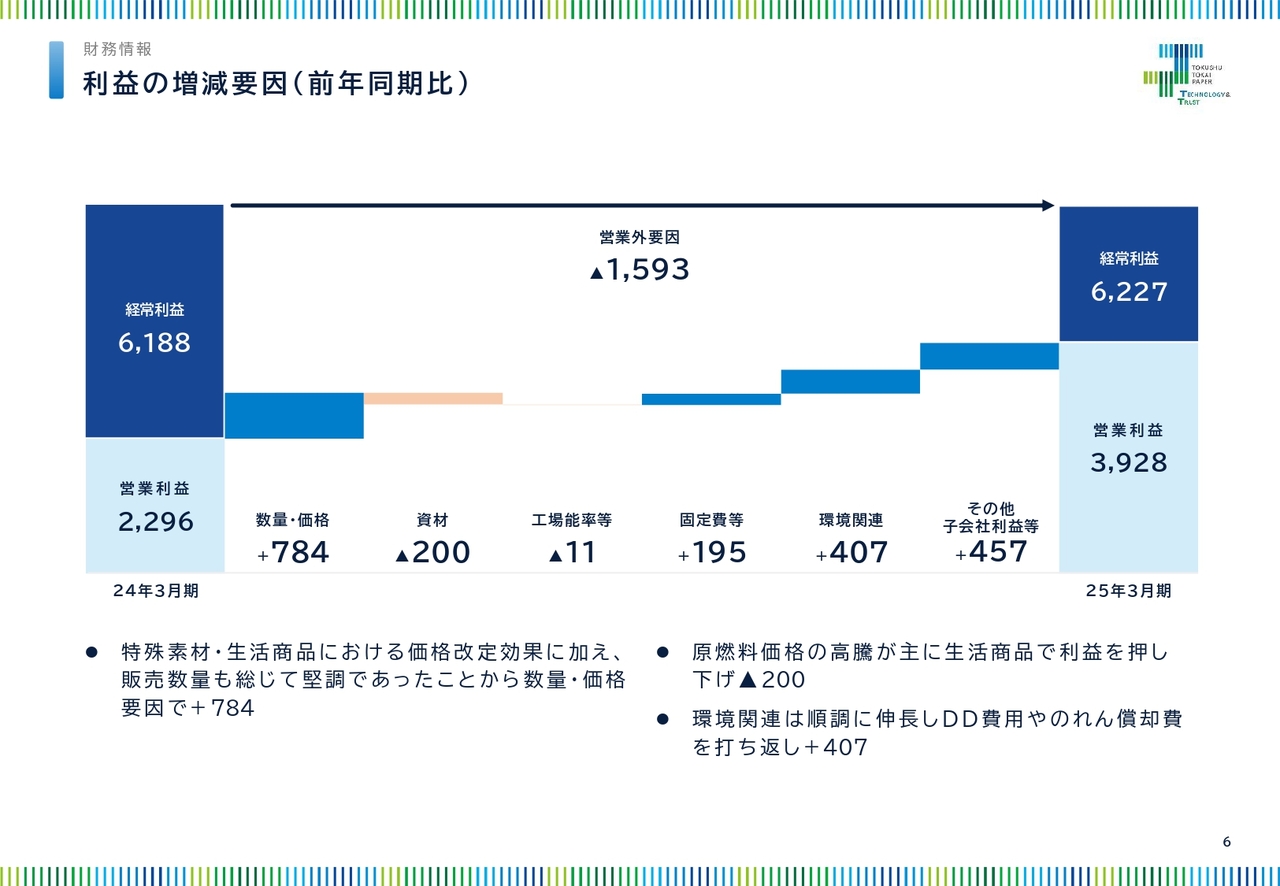

利益の増減要因(前年同期比)

利益の増減要因について階段グラフを使ってご説明します。まずは営業利益です。スライド一番左側にある2024年3月期の営業利益22億9,600万円に対して、一番右側にある2025年3月期の営業利益は39億2,800万円と大きく回復しました。

利益面においては、販売価格改定効果とともに販売数量も増加させることができ、営業要因で7億8,400万円のプラスとなっています。一方、生活商品事業における原燃料価格の上昇があったものの、輸入パルプの円安局面におけるドル建てベースでの落ち着きを受けて、資材要因は2億円のマイナスです。

さらに、岐阜工場閉鎖に伴う労務費の圧縮などにより、固定費が1億9,500万円改善したことに加え、環境関連事業における子会社利益が4億700万円増加したことで、2025年3月期の営業利益は前期比16億3,200万円増の39億2,800万円となりました。

しかし、経常利益は2024年3月期の61億8,800万円から2025年3月期は62億2,700万円と、営業利益が増加したわりには前期比3,900万円増とプラス幅が小さくなっています。これは主に、持分法による投資利益が32億2,700万円から15億4,400万円に減少したことによるものです。

先ほどご説明したとおり、持分法の利益は産業素材事業におけるNTIなどによって構成されています。NTIでは2022年夏の販売価格改定を最後に、その後なかなか改定が行われていません。また、原料価格も上昇していることから、NTIの利益減少を主な要因として、持分法利益が減少しています。

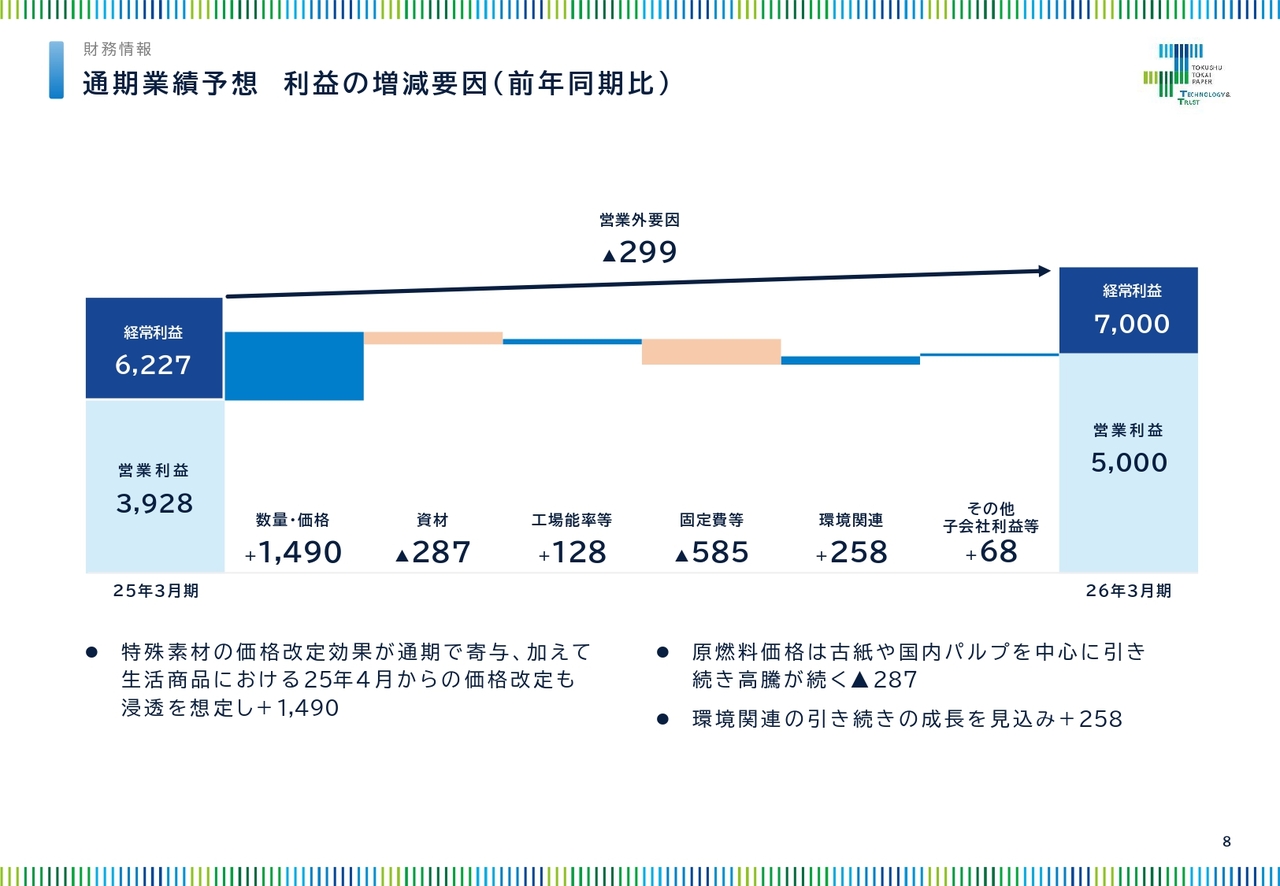

業績予想

2026年3月期の業績予想についてご説明します。売上高は前期比42億円増の990億円、営業利益は前期比10億7,200万円増の50億円、経常利益は前期比7億7,300万円増の70億円、親会社株主に帰属する当期純利益は前期比12億9,300万円増の49億円という計画です。

通期業績予想 利益の増減要因(前年同期比)

業績予想の営業利益と経常利益の目線についてお話しします。原燃料価格の上昇は、古紙や国内パルプを中心に続くものと考えています。このような原燃料価格を起因として、2億8,700万円のマイナスインパクトがあります。それを営業要因による14億9,000万円のプラスで打ち返す見込みです。

これは主に、特殊素材事業の販売価格改定が通期で寄与することに加えて、生活商品事業においても2025年4月からの価格改定が浸透しそうな状況であることが要因です。加えて、特殊素材事業、生活商品事業における販売数量にも力強さが見られることから、資材要因のマイナスを打ち返していくものと想定しています。

しかし、人的資本を意識した労務費の上昇、修繕費、減価償却費の増加なども見込まれており、固定費等により5億8,500万円のマイナスインパクトがあります。これを環境関連の増益による2億5,800万円のプラスで打ち返し、最終的な営業利益は前期比10億7,200万円増の50億円となる見込みです。

経常利益については、2025年3月期の62億2,700万円から2026年3月期は70億円と、7億7,300万円の増加を見込んでいます。産業素材事業における持分法利益は2025年3月期と同程度を見込んでいるものの、受取配当金を想定していないことに加えて、主にボイラ建設に伴う支払い利息の増加などが想定されるためです。

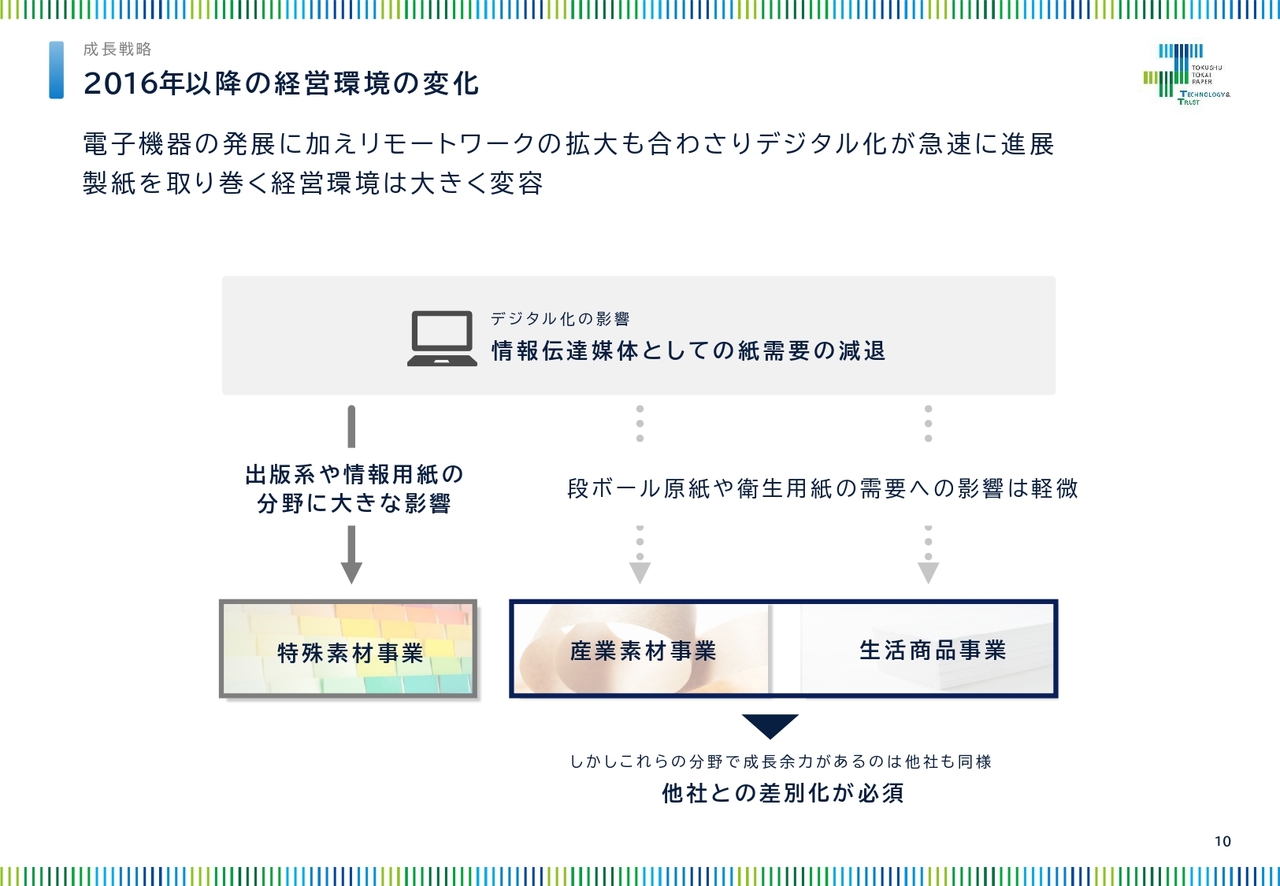

2016年以降の経営環境の変化

松田裕司氏(以下、松田):代表取締役社長の松田裕司です。当社グループの成長戦略についてご説明します。また、社長を交代することになったため、今回の決算説明会は社長としての最後の説明会です。今まで務めてきた9年間の思いも含めてお話しします。

私が社長に就任した2016年は、デジタル化の影響で情報伝達媒体としての紙が急激に減少している真っ只中でした。

さらに2020年からの新型コロナウイルス感染拡大により、パソコンやスマートフォンによる情報収集が拡大し、リモートワークが推奨されることによって、グラフィック系の用紙は著しく減少しました。製紙事業は非常に厳しい経営環境に追い込まれ、事業ポートフォリオの変革が私の大きな使命でした。

当社の製紙事業は、東海パルプと特種製紙が合併したことにより、特殊素材事業、産業素材事業、生活商品事業という3つの事業より構成されています。

デジタル化の影響をより多く受けたのは、特殊素材事業の中でも、特に出版用紙や情報用紙の分野です。段ボール原紙やクラフト紙のようなパッケージ用紙を製造・販売する産業素材事業、ペーパータオルやトイレットペーパーなどを担当する生活商品事業は、あまり大きな影響を受けていません。

他の製紙会社も成長余力があるこの2つの分野に経営資源を注力している中で、当社は勝ち残りをかけて他社にはできない差別化を検討・推進しています。

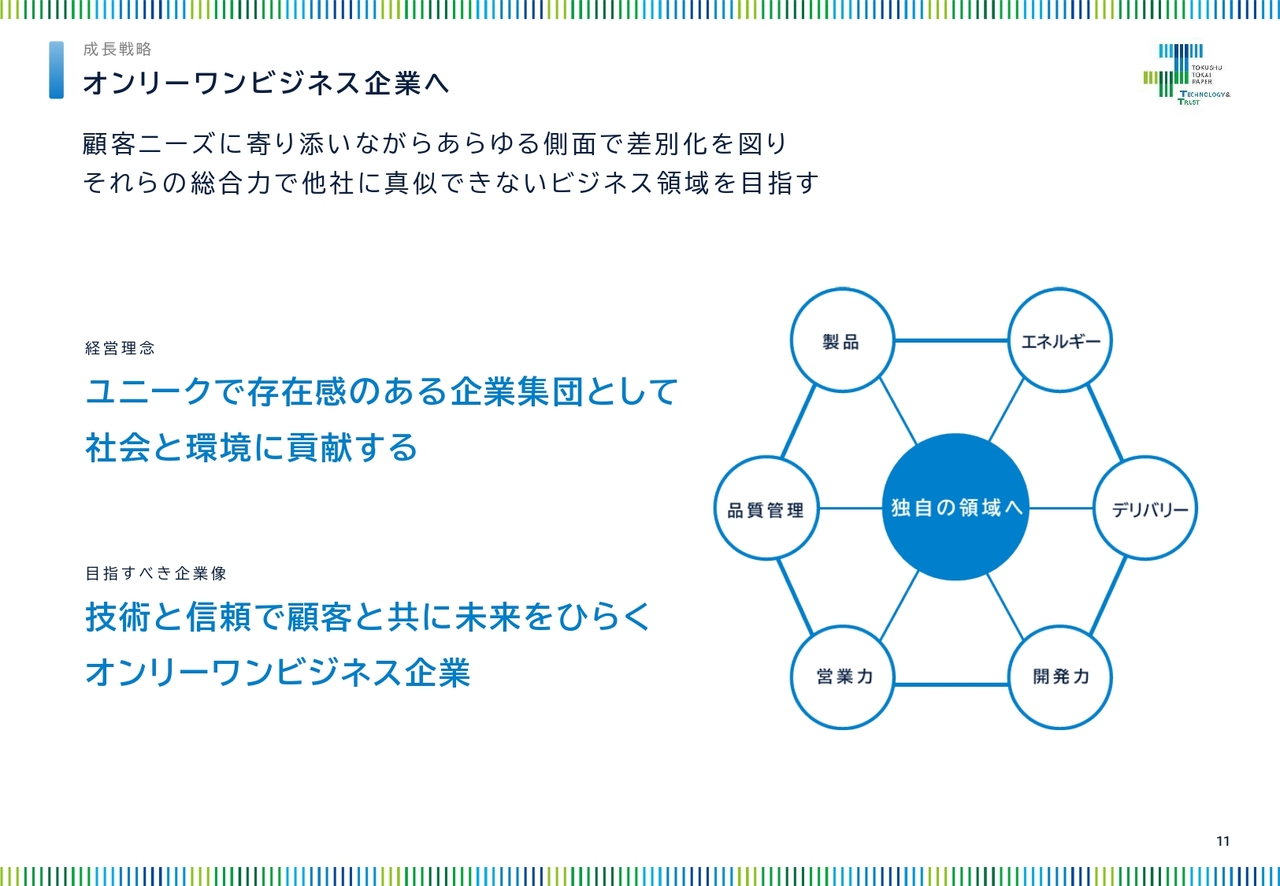

オンリーワンビジネス企業へ

私の経営コンセプトは、当社の経営理念と目指すべき企業像に凝縮されています。経営理念は「ユニークで存在感のある企業集団として社会と環境に貢献する」、目指すべき企業像は「技術と信頼で顧客と共に未来をひらくオンリーワンビジネス企業」です。

お客さまのニーズに寄り添い、常に他社との差別化を徹底的に追求して、当社グループはオンリーワンを目指していきたいと思います。オンリーワンの実現は非常に難しいと認識していますが、それでも、まずは目指すことができます。

それと同時に、商品の持つ品質や機能だけでオンリーワンを目指すわけではなく、お客さまのニーズに寄り添い、品質管理や営業力、さらには開発力やクレーム対応、デリバリーなど、あらゆる面から差別化を意識していきます。その総合力によって、他社には真似できない領域を目指していきたいです。

事業ポートフォリオの変革へ

オンリーワンを目指す意識を持ちながら、第4次中期経営計画以降、持続的な成長が可能なポートフォリオの構築を推進してきました。

2017年からの第4次中期経営計画で新規事業領域の検討を始め、第5次中期経営計画では環境関連事業を立ち上げました。2023年から進行中の第6次中期経営計画においては、製紙と環境の両輪で持続可能社会へ貢献しながら、当社グループは大きく成長していくことを明確化しています。

当社グループは創業以来、紙を通じて社会・文化の発展や環境の保護に貢献してきました。この製紙事業に環境関連事業を加えて、両輪で成長して企業価値の向上を目指していきたいと思います。

製紙事業も環境関連事業も、他社にはできないことに取り組み、差別化を徹底してオンリーワンのグループを目指していきたいと考えています。特に新たに挑戦している環境関連事業は、製紙事業と融合させながら、当社らしい事業に発展させていきたいです。

産業素材事業

製紙事業のさらなる差別化を目指し、推進している内容をご説明します。これらの取り組みにより、当社の製紙事業はさらに発展できると考えています。

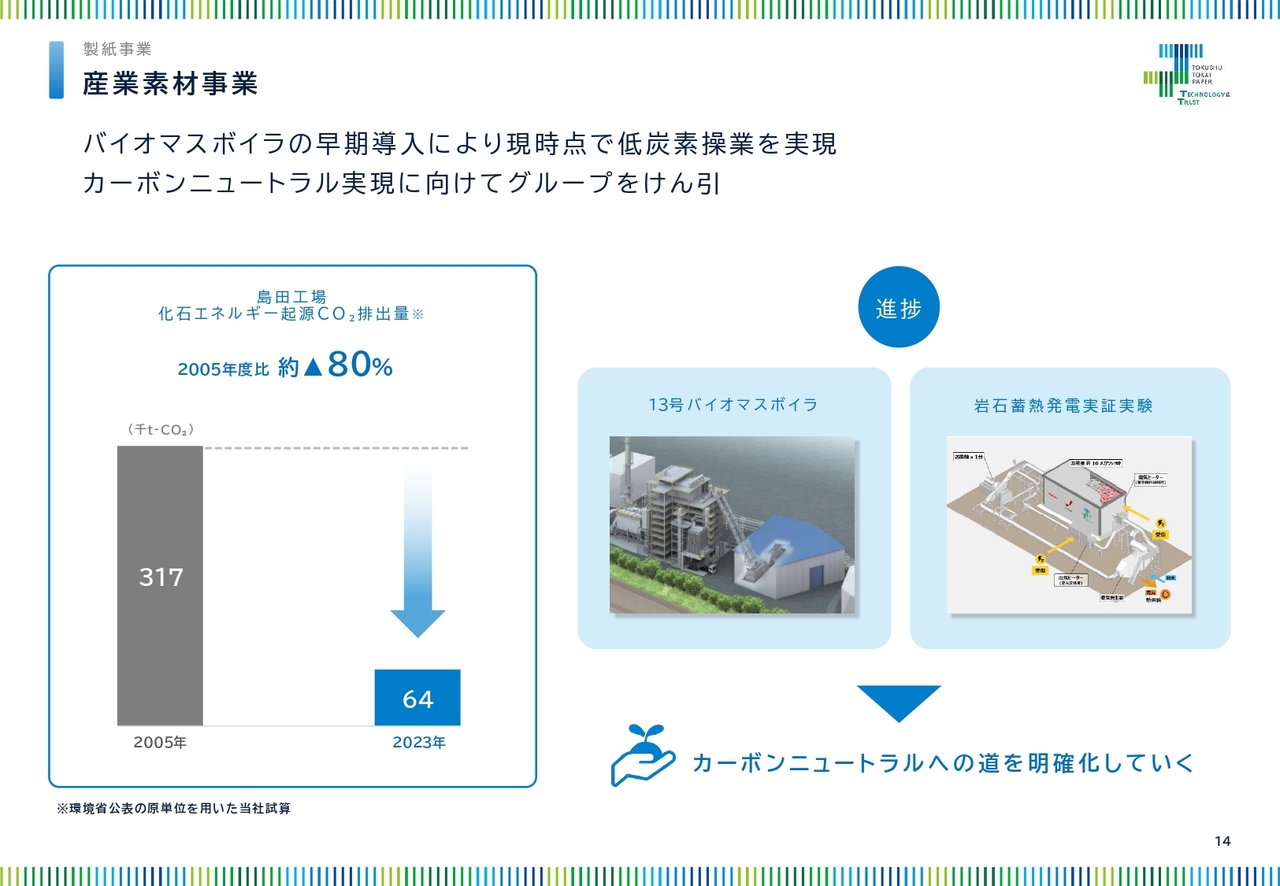

産業素材事業の差別化においては、段ボール原紙やクラフト紙を製造している新東海製紙の島田工場において、低二酸化炭素操業を実現できていることがあります。

島田工場は、パルプを作る時に発生する黒液を燃料とするリサイクルボイラと、木くずや廃プラスチックから作られるRPFを原料とするバイオマスボイラで構成されています。スライド左側のグラフに示したとおり、2005年度比で80パーセントも二酸化炭素の排出量を減らしました。

さらに、13号バイオマスボイラを建設する予定で、東芝や中部電力と共同で岩石蓄熱発電の実証実験を行う設備も建設中です。

これらに加え、現在は売電している水力発電や南アルプスのJ-クレジットを使用することで、カーボンニュートラルへの道のりが明確化しています。他社は、まだ石炭ボイラが主流であることから、どうしても二酸化炭素の排出量を当社ほど抑制して製造するのは非常に難しい状況だと考えています。

カーボンプライシング等を考えると、新東海製紙は間違いなく競争力の高い工場です。

生活商品事業

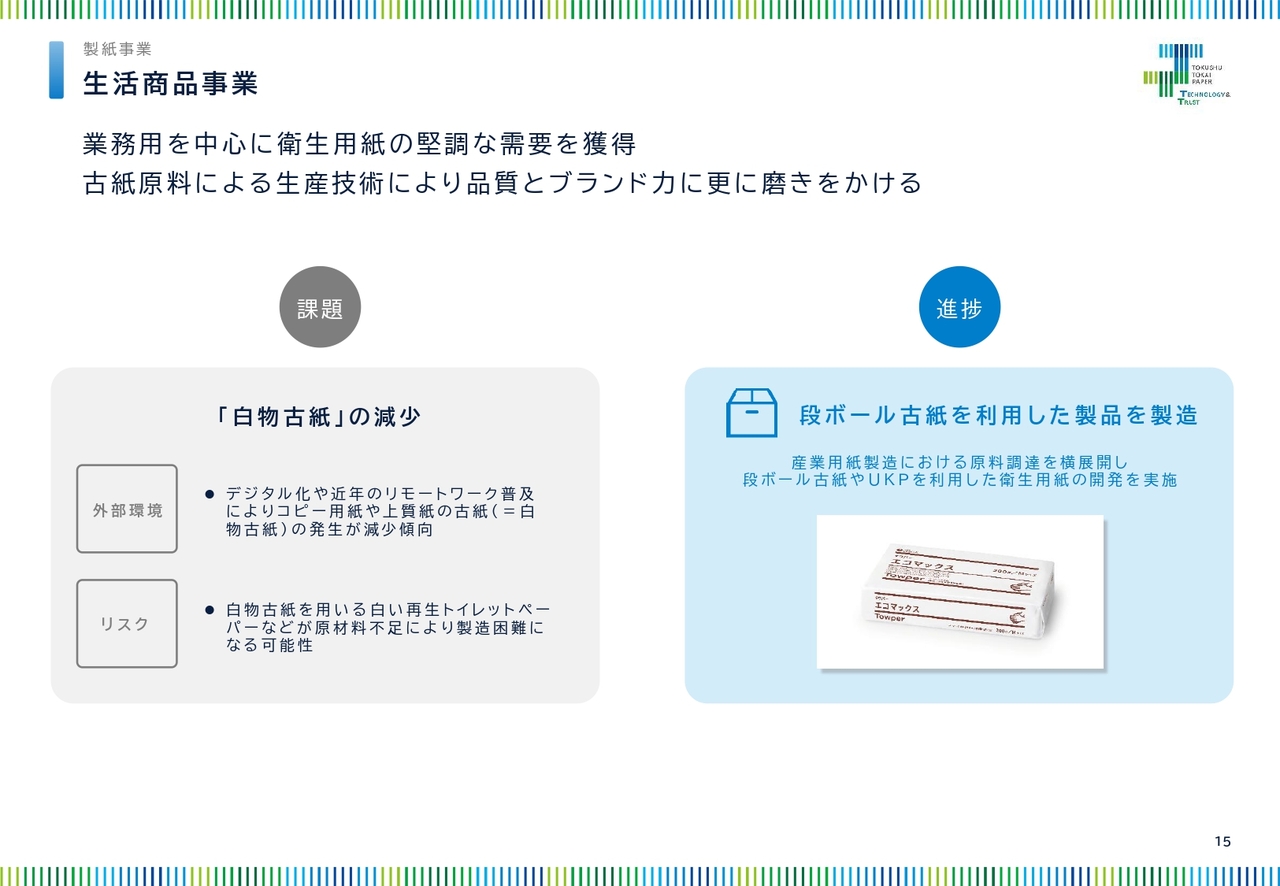

生活商品事業に関しては、ペーパータオルもトイレットペーパーも、インバウンド需要を含めて業務用を中心に底堅い需要があります。

当社の衛生用紙は、古紙を使用していることが大きな特徴です。一般の雑誌や広告等のグラフィック用紙の需要が非常に減っていることに伴い、古紙の量も大幅に減少していることが大きな課題でした。しかし、当社は安定した集荷ができるダンボール古紙を持っており、それを原料に使うノウハウを確立しています。

さらに、未晒のクラフトパルプを製造していることから、ペーパータオルもトイレットペーパーも色は茶色になってしまいますが、中長期的に古紙資源量の不安がなく、古紙やUKPを使用しても吸水性が高くて柔らかいといった品質を維持できる製造法を確立しています。

このように、生活商品分野でも差別化して勝ち残りができると考えています。

特殊素材事業

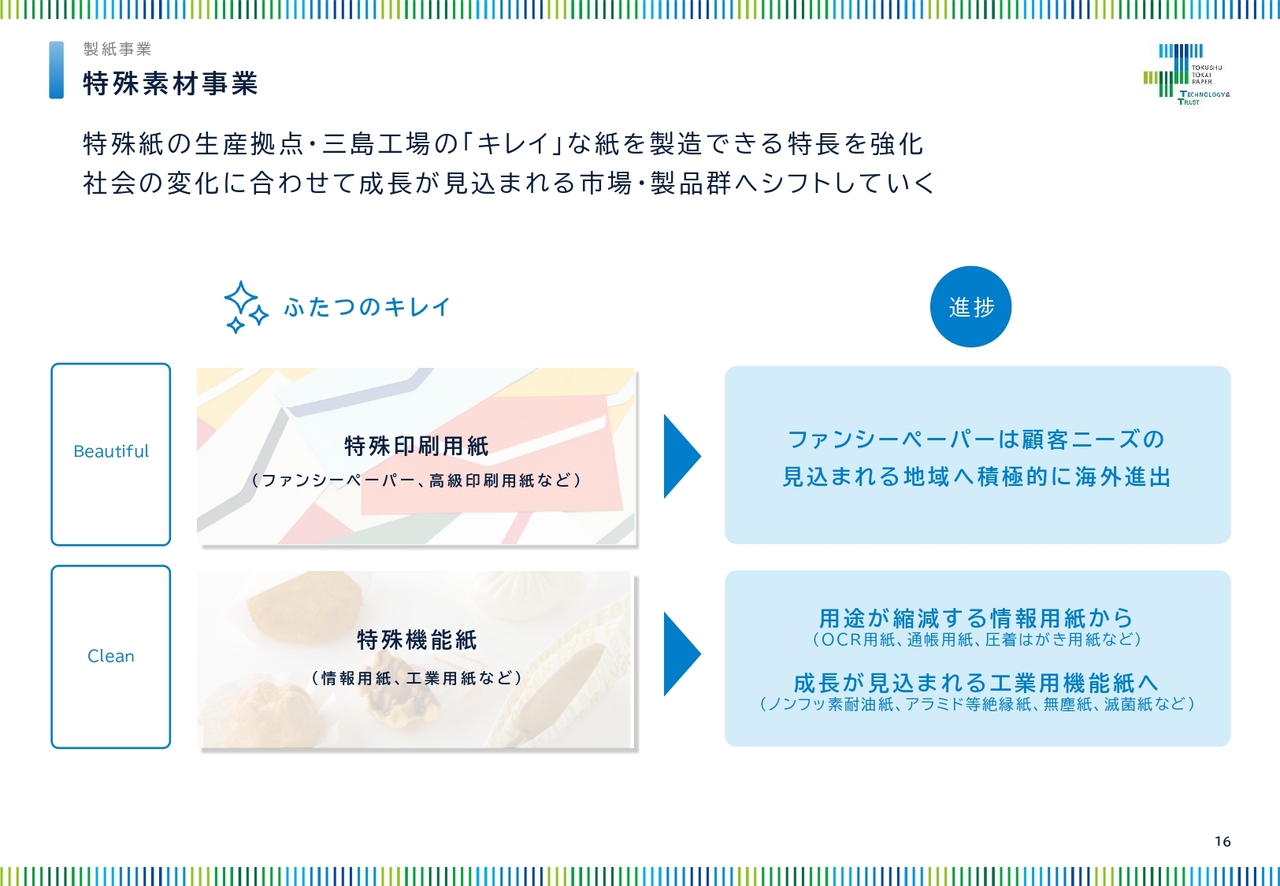

特殊素材事業に関しては、静岡県の三島工場の「キレイ」な紙を製造できる特徴を強化していくことが、大きな差別化につながると考えています。この「キレイ」とは、ビューティフルとクリーンの2つです。

ビューティフルはファンシーペーパーや高級印刷用紙で、パッケージの分野では底堅い需要があります。また、現在は東アジアやヨーロッパなどの海外展開を推進しています。

クリーンに関しては、需要が急激に減少しているOCR用紙、通帳用紙、圧着はがき用紙などの情報用紙で、この分野では異物が入っていることが嫌われるため、クリーンな性能が求められます。このような分野から成長が見込める工業用の機能紙へ、商品構成を明確に変えていく必要があります。

ノンフッ素の耐油紙や、アラミドペーパーという新しい素材も含めた絶縁紙、滅菌紙、無塵紙などでも異物が入らないことが非常に重要で、クリーンな品質が大切です。現在はこれらの需要が増えているため、当社独自の技術開発を進めていきたい考えです。このように、製紙事業はまだ可能性を秘めていると考えています。

自然環境活用事業

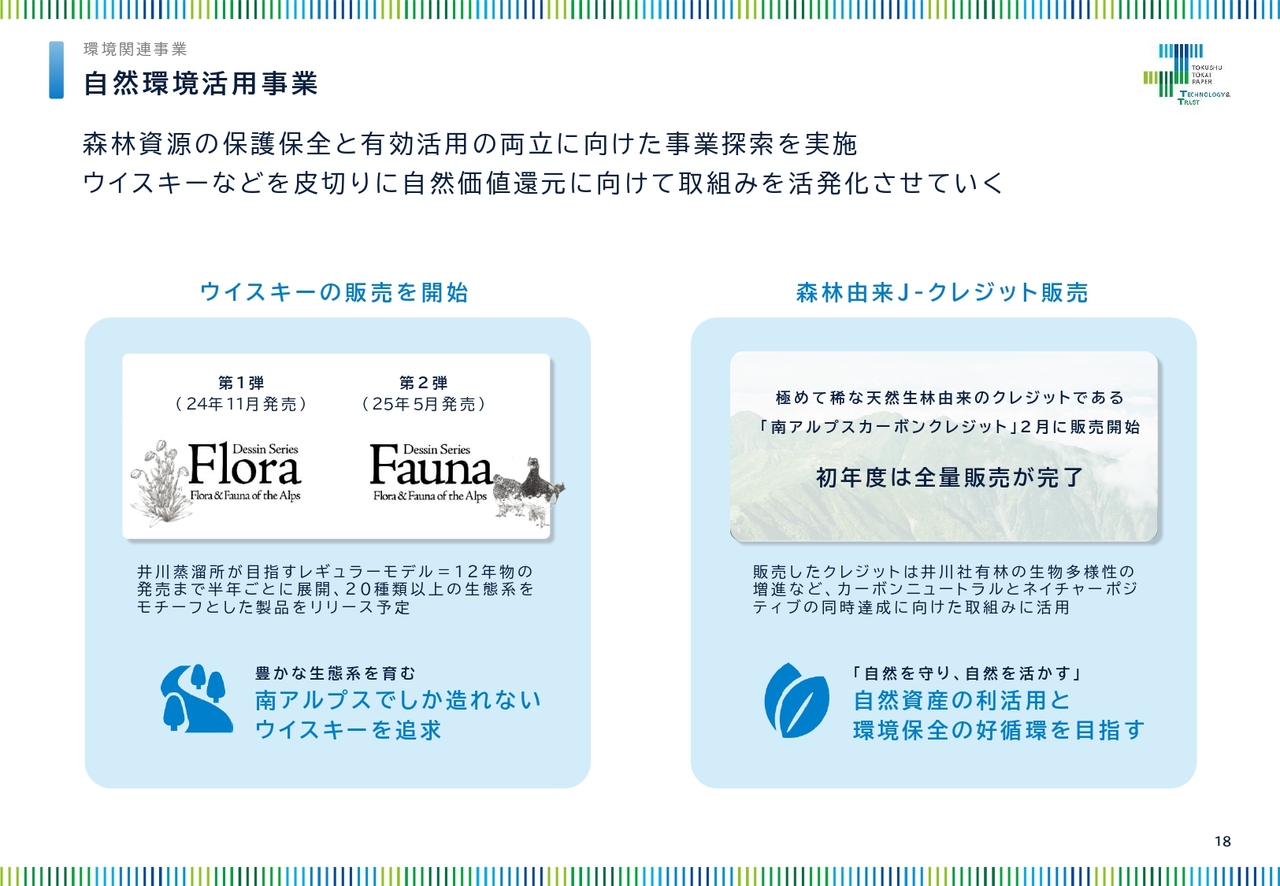

新規事業として推進している環境関連事業においても、オンリーワンビジネスの構築を目指しています。

南アルプスの有効利用を目指す自然環境活用事業では、ウイスキーの製造・販売が順調に推移しています。標高1,200メートルに位置する井川蒸溜所で製造・熟成していることもあり、独特のフレーバーが高く評価されています。

昨年11月に限定販売した「Flora」は植物という意味を持ちます。また、2025年5月に販売を開始した「Fauna」は動物という意味です。どちらも高い評価をいただいています。

また、森林由来のJ-クレジットも初年度の全量が完売しています。この二酸化炭素の吸収量を南アルプスで増やすための工夫について、検討を進めていきたいです。

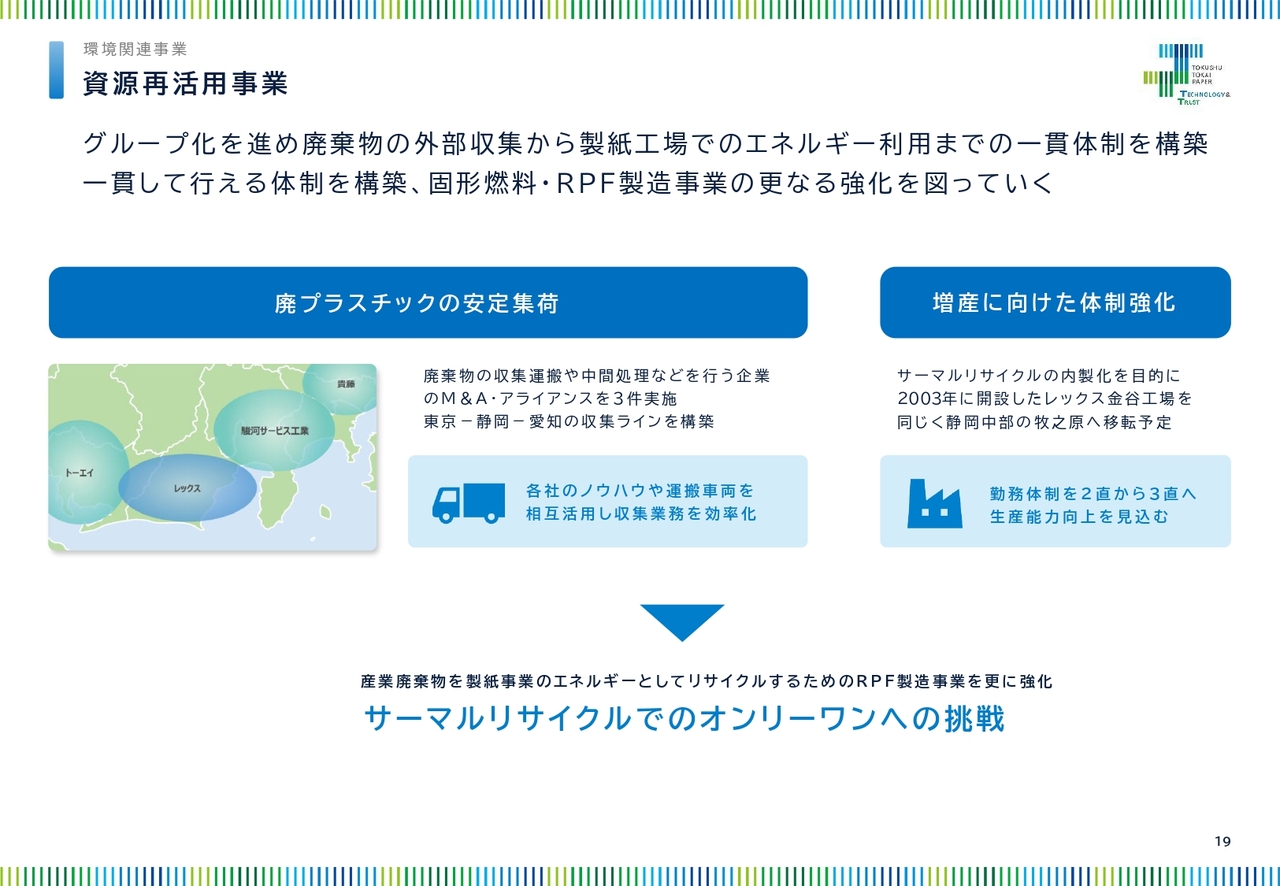

資源再活用事業

新規事業として、経営資源を投入して着実に実績を上げてきているのが資源再活用事業です。こちらはさらに大きく成長させていきたい分野でもあります。

当社のエネルギーの多くはバイオマスボイラでまかなっています。そのバイオマスボイラのエネルギーであるRPFを製造する事業を拡大することから、この事業は発展してきました。

原料となる廃プラスチックを安定的に集荷するために、駿河サービス工業、トーエイ、貴藤という3社を経営統合して、関東から中部圏にわたって高品質な廃プラスチックを安定的に集荷しています。また、RPFを製造する能力をさらに拡大させており、牧之原に工場を新設して、増産に向けた体制を強化しています。

このように、廃棄されたプラスチック、紙、木くずを複合化して燃料とするサーマルリサイクルに関しては、集荷・製造・エネルギー利用を一貫して行える体制を構築して、当社独自のオンリーワンの方向性が確立できていると考えています。

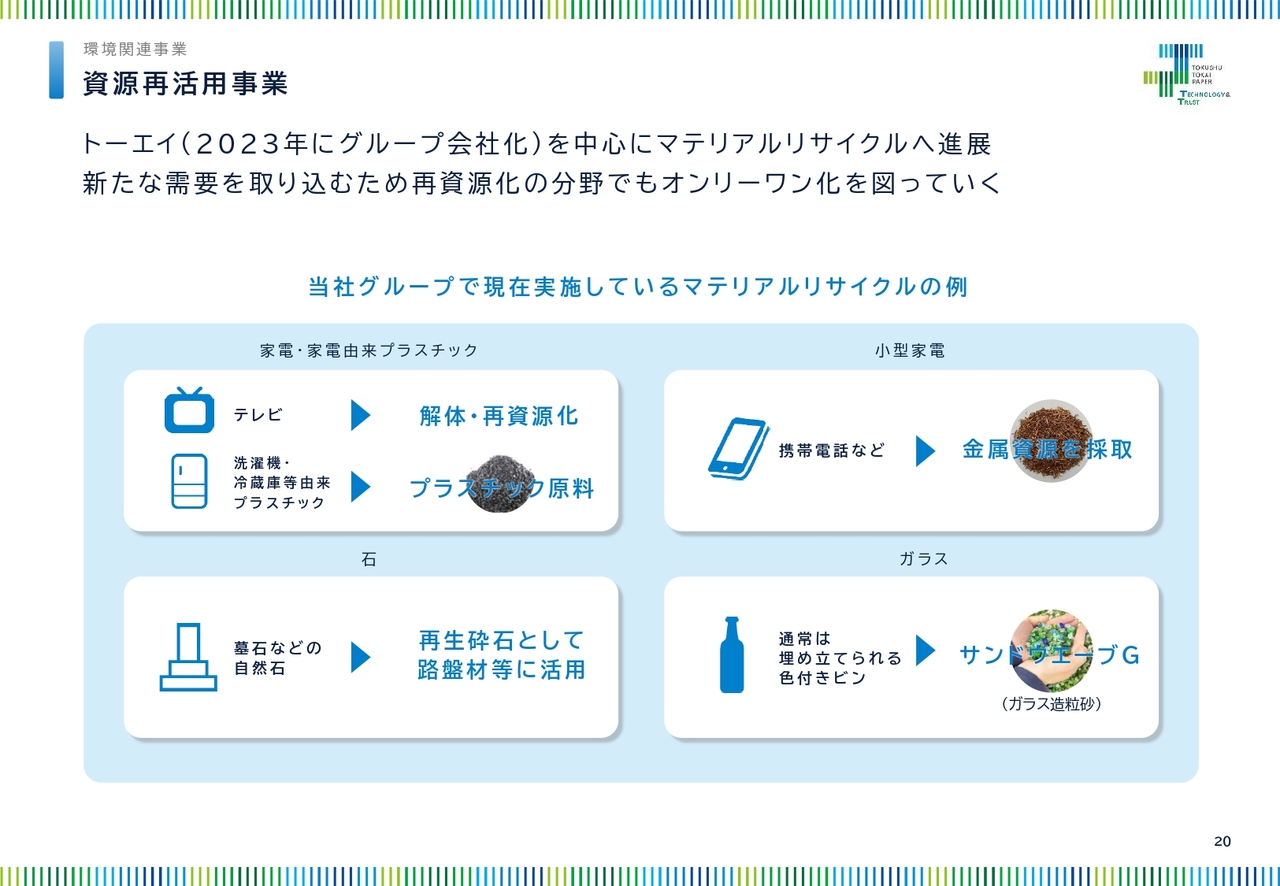

資源再活用事業

サーマルリサイクルばかりでなく、マテリアルリサイクルも大きく展開できています。大型家電の再資源化や、小型家電からはレアメタルの収集と同時に残りのプラスチック等を再資源化できています。また、墓石や着色ガラスも、粉砕することによって、いろいろな材料へのリサイクルを推進しています。

資源再活用事業

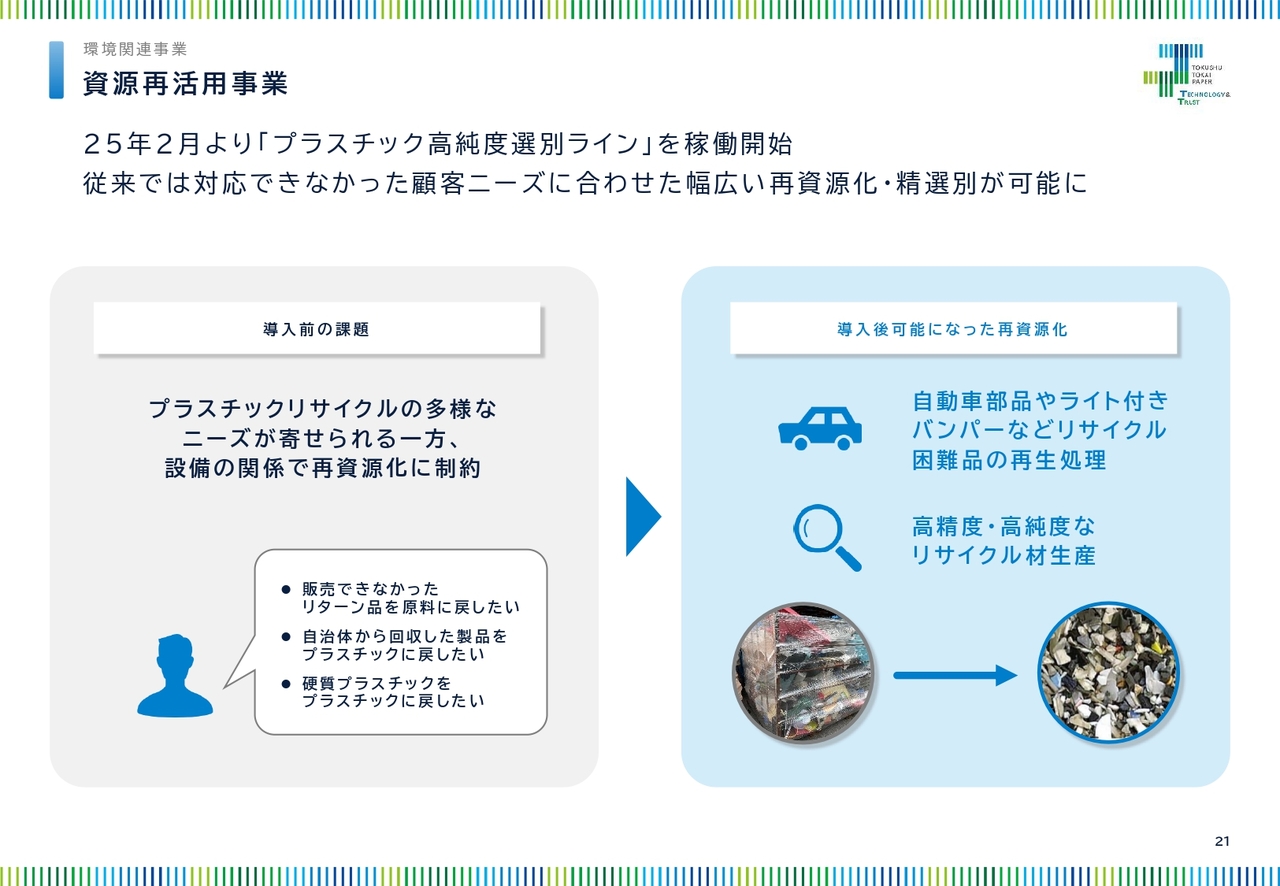

2025年2月から、プラスチック高純度選別ラインの稼働を開始しました。従来はリサイクルが難しかった金属を含むプラスチックや、硬い素材や柔らかい素材が混在するプラスチックのおもちゃなども再資源化できるようになっています。

資源再活用事業

このようなマテリアルリサイクルは、当社が長年培ってきた製紙事業でも行ってきました。スライド左側の図で2つの円が重なる部分で示したとおり、この技術は破砕・分別・複合化などで共通しています。

これらのピースはプラスチックや石ガラスを再資源化する時にも共通している技術で、製紙事業での強みでもある品質管理や化学分析などの技術を応用することで、リサイクルの高度化が可能であると考えています。

このように、グループ内で横串を通すことで、当社独自の差別化されたリサイクルを目指していきたい考えです。

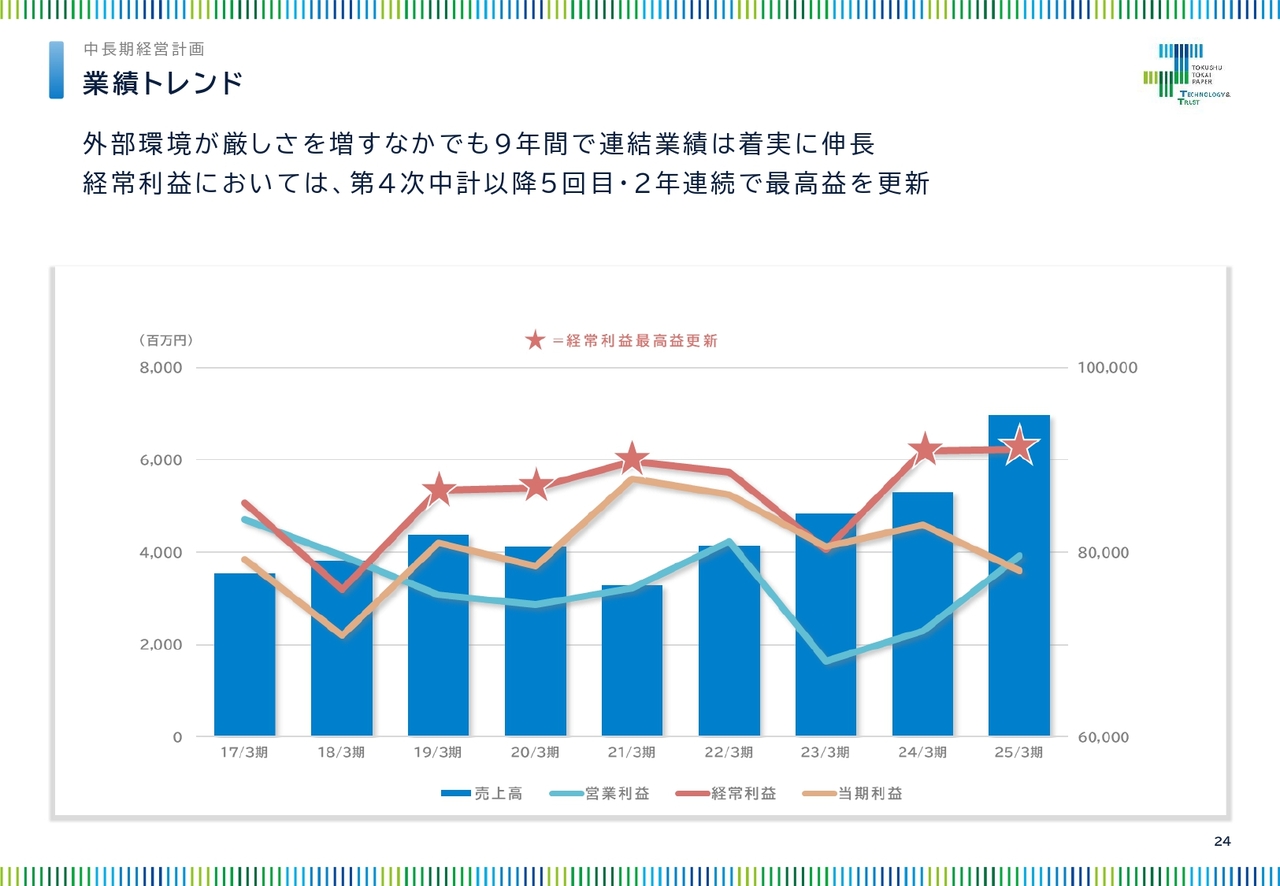

業績トレンド

今期で最終年度を迎える第6次中期経営計画の進捗状況と、第7次中期経営計画の方向性についてご説明します。

スライドのグラフは、第4次中期経営計画からの業績トレンドを示しています。外部環境が厳しさを増す中、一番上の赤い折れ線グラフで示した経常利益は着実に増加しています。星マークのところを見ると、前期を含めて過去5回、最高益を更新しています。

当社の産業素材事業は、日本製紙との共同販社であるNTIで販売されており、持分法の利益として経常利益に反映されています。つまり、産業素材事業の利益は経常利益に反映されるのです。

このことから、当社の実力は営業利益ではなく経常利益で評価したく、過去最高益を何度も更新しているのは、当社の実力がしっかりと上がってきていることを示しています。

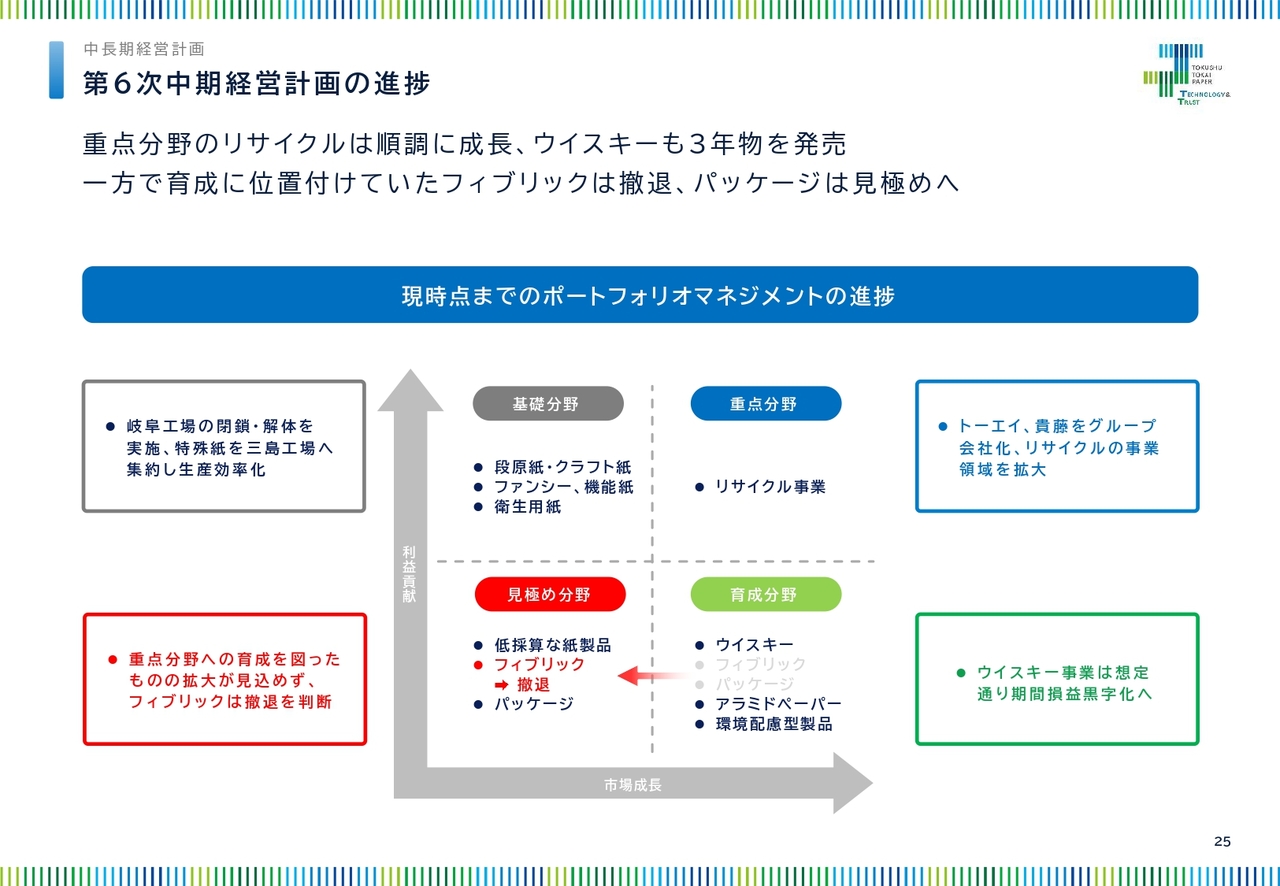

第6次中期経営計画の進捗

今期で最終年度を迎える第6次中期経営計画において、重点分野であるリサイクル事業やウイスキーなどの環境関連事業は順調に成長しています。

しかし、育成分野であったフィブリック事業は拡大が見込めないため、現時点では事業として撤退を判断しました。しかし、この技術は当社独自のものであり、非常に差別化された技術です。この技術を使った新たな用途展開については現在も検討を進めています。

また、パッケージ事業も高級用途での展開が予想より少ないため、事業としては進退を見極めていきたいと思います。

パルプモールドの分野では非常に多くの引き合いがあります。これはどうしてもデジタル化できない分野のため、スポットではなく定期品の受注を目指していきながら成長させていきたいと考えています。

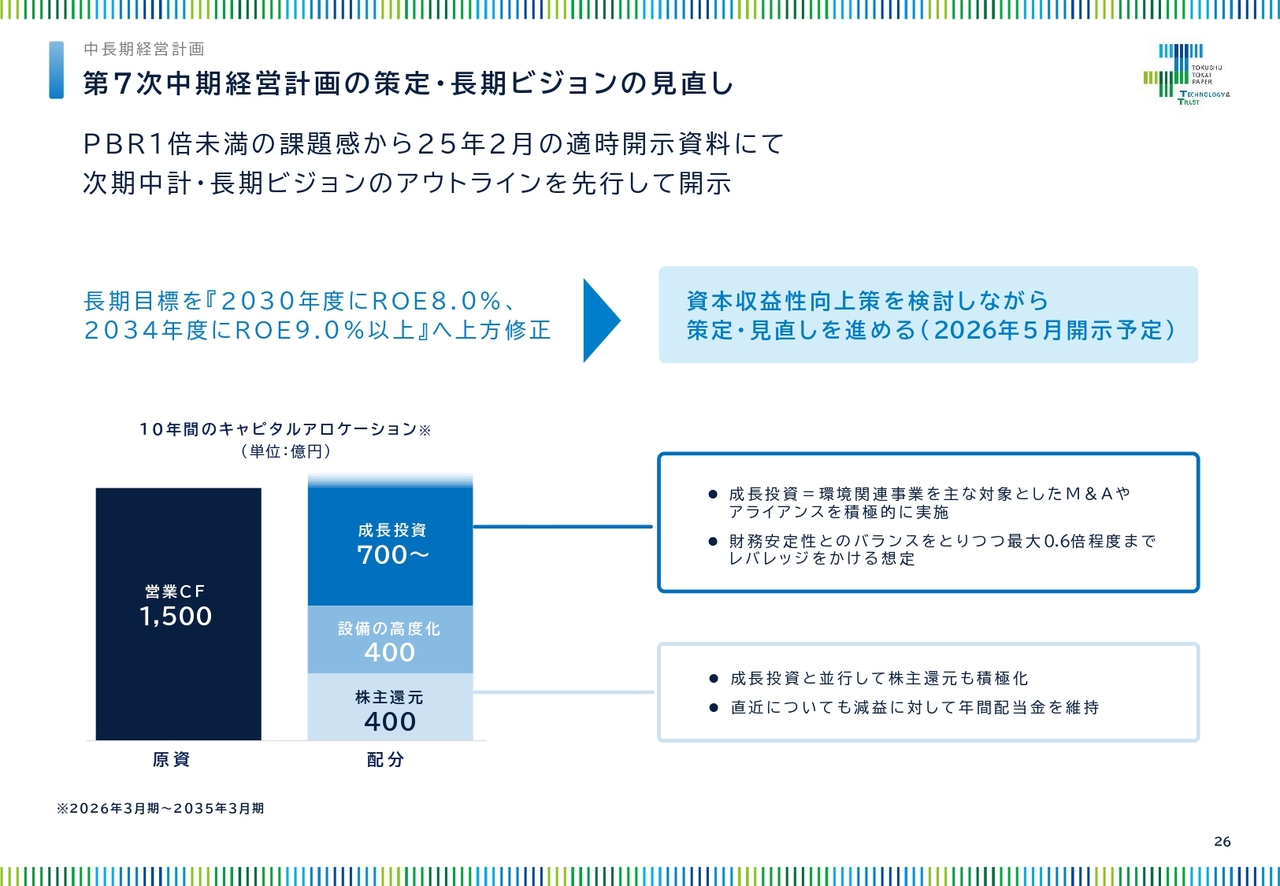

第7次中期経営計画の策定・長期ビジョンの見直し

第7次中期経営計画は、新社長のもとで革新的な内容で検討を進めています。2030年度までにROE8パーセントの目標を達成するための具体的な成長戦略を試算中です。2026年5月に開示を予定しています。この後、木村新社長からお話ししてもらいたいと思います。

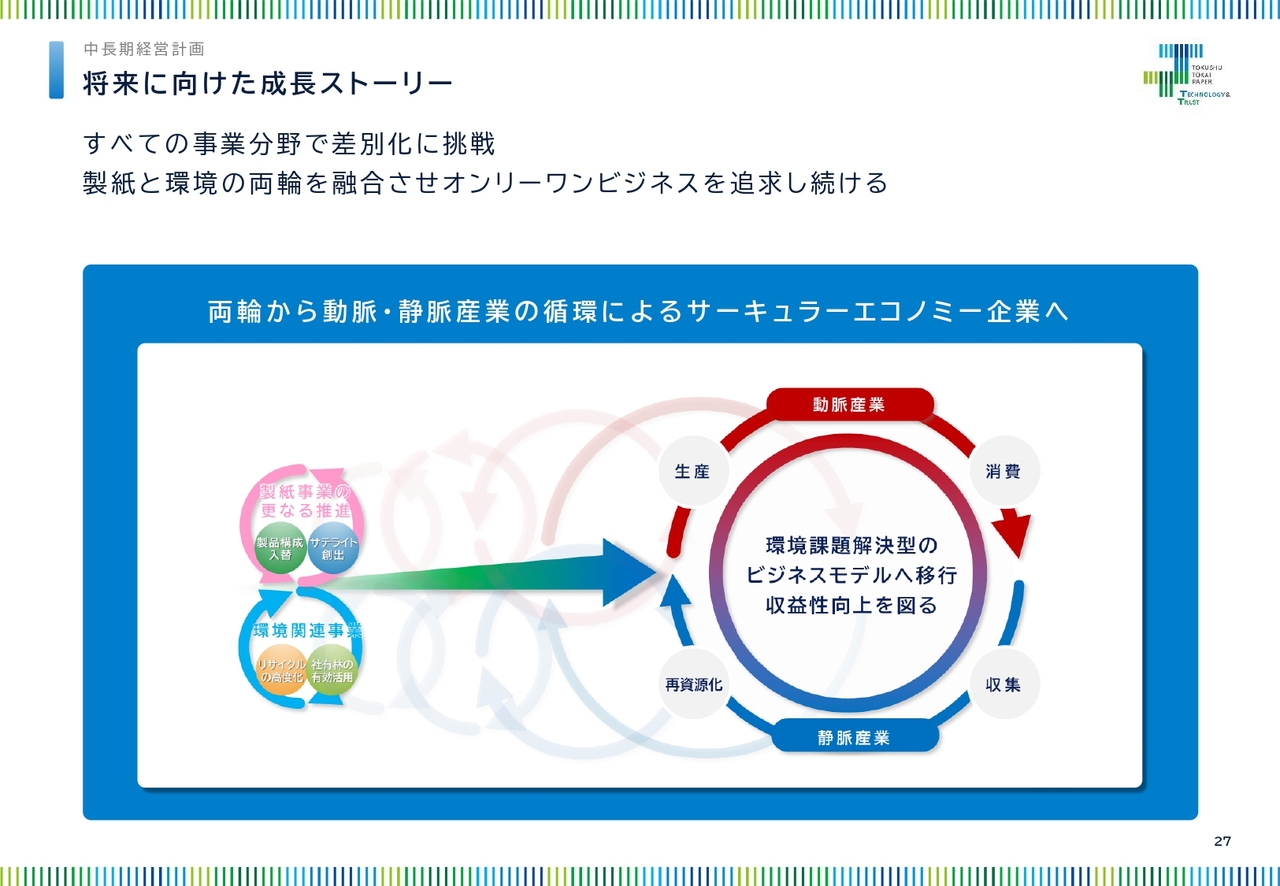

将来に向けた成長ストーリー

将来に向けた成長ストーリーです。すべての事業分野で差別化に挑戦して、製紙と環境の両輪を融合させ、動脈産業と静脈産業のサイクルを常に意識して実現させるサーキュラーエコノミー企業として、持続可能社会へ貢献して企業価値を大きく高めていきたいと思います。

特に、我々が今挑戦している資源再活用事業の分野は、製紙事業と融合することによって、当社らしいリサイクルを確立し、発展させていきたいと考えています。株主のみなさまも、当社のこれからにぜひご期待いただきたいです。

木村氏からのご挨拶

木村隆志氏(以下、木村):常務執行役員の木村隆志です。社長という大役に内定いただき、その責任の重さを考えると、本当に身の引き締まる思いで日々過ごしています。若輩者ですが、どうぞみなさま、よろしくお願いします。

今後の成長に向けた具体的な施策については、来年5月に公表予定の第7次中期経営計画の中でお伝えしていきたいと思っています。その大前提として、製紙事業でしっかりと収益を支えていくことが大事だと認識しています。

製紙事業で収益を支えた上で、動脈産業である製紙事業と静脈産業である資源再活用事業の融合を図り、特色ある事業ポートフォリオを構築し、オンリーワンビジネスモデルに進化していくことを目指していきます。

進化していくためには、数多くの挑戦をしていかなければならないと認識しています。今般のフィブリック事業の撤退では、ステークホルダーのみなさまにもご心配、ご迷惑をおかけすることになり、忸怩たる思いです。これにめげることなく、グループ社員全員で果敢に、前向きに成長機会をつかめるよう、貪欲に挑戦していきたいと考えています。

経営理念や目指すべき企業像の実現に向け、当社が循環型社会の実現に欠かすことのできない会社だとみなさま方に認識していただけるよう、誠実に仕事に取り組んでいきます。投資家のみなさま、お取引先のみなさまをはじめ、ステークホルダーのみなさまには、ご支援ご鞭撻のほど、よろしくお願いします。

新着ログ

「パルプ・紙」のログ