提供:理研ビタミン株式会社 2025年3月期決算/中計説明会

理研ビタミン、中計の全業績目標を達成し売上高は過去最高を更新 全セグメントで増収、国内食品事業では新商品が好調

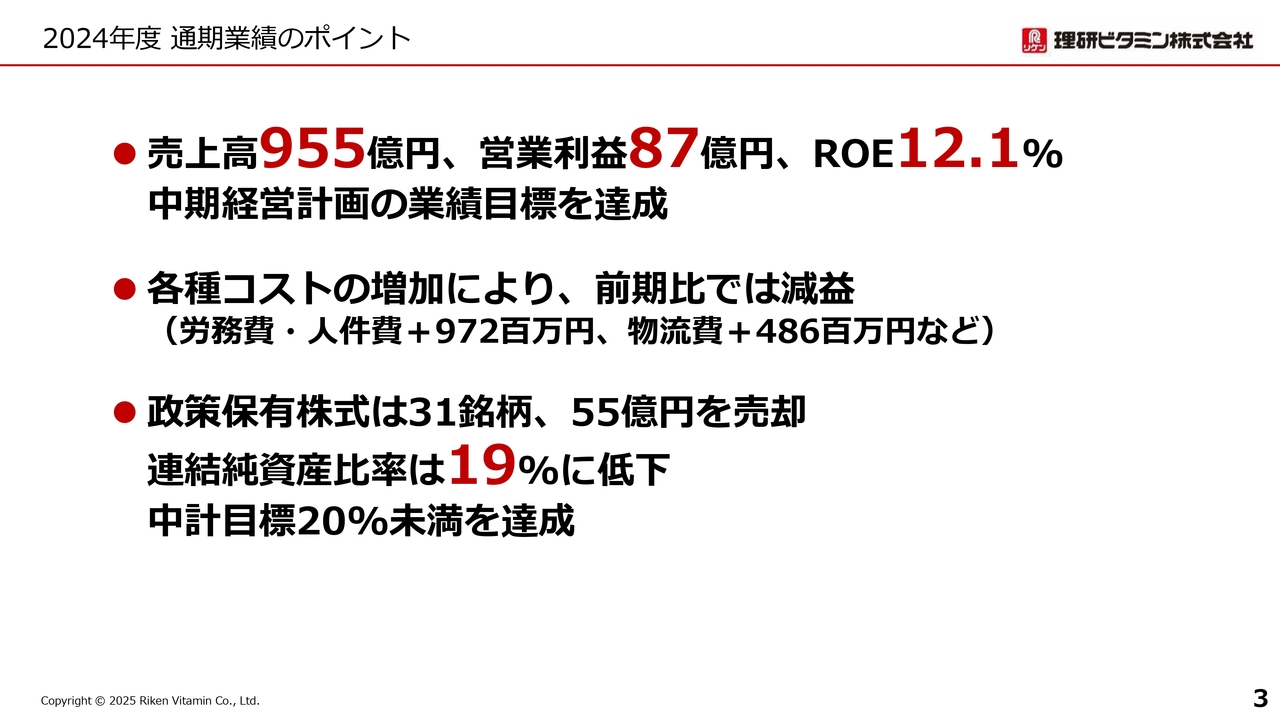

2024年度 通期業績のポイント

冨取隆浩氏:取締役経営戦略担当の冨取です。本日は当社の説明会にご参加いただきましてありがとうございます。

本日は、私から2024年度通期業績ならびに2025年度の業績予想についてご説明した後、代表取締役社長の山木より、「中期経営計画2027」についてご説明します。よろしくお願いします。

2024年度通期業績のポイントは次の3つです。1つ目に、売上高955億円、営業利益87億円、ROE12.1パーセントとなり、中期経営計画の業績目標を達成することができました。

2つ目に、各種コストの増加により、前期比では減益となりました。主な要因について、スライドの括弧内に記載しています。

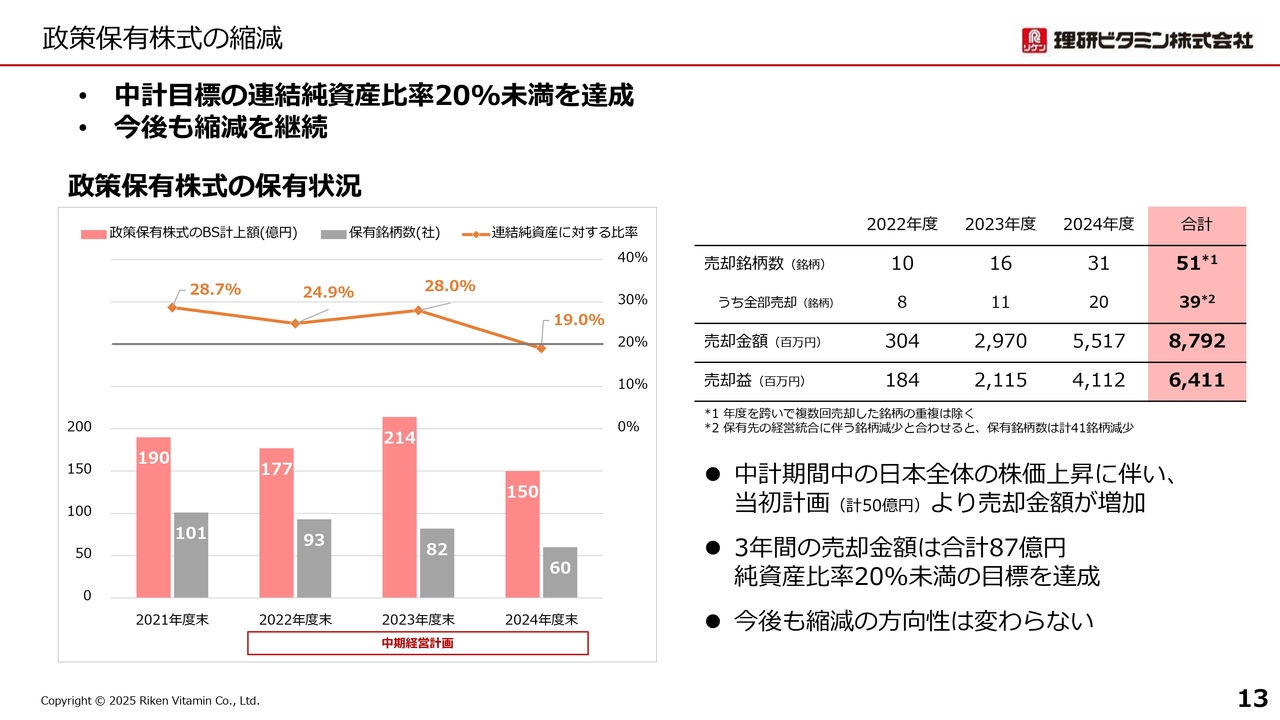

3つ目に、政策保有株式は31銘柄、55億円を売却しました。その結果、連結純資産比率は19パーセントに低下しました。中期経営計画の目標である20パーセント未満を達成することができました。

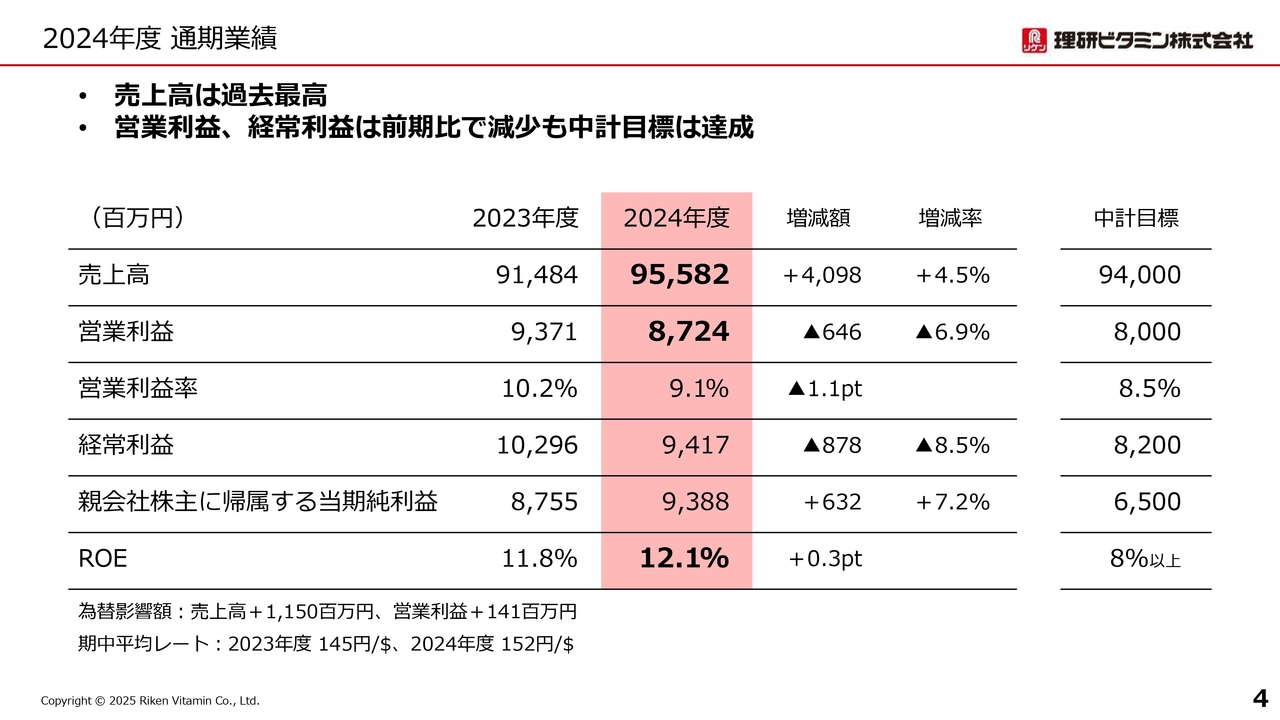

2024年度 通期業績

2024年度の通期業績は、スライドに記載のとおりです。売上高は過去最高となりました。営業利益と経常利益は前期比で減益となりましたが、投資有価証券の売却益等により、当期純利益は増益となっています。

その結果、ROEは前期比で0.3ポイント増加し、12.1パーセントとなりました。中期経営計画の目標を全項目で達成することができました。

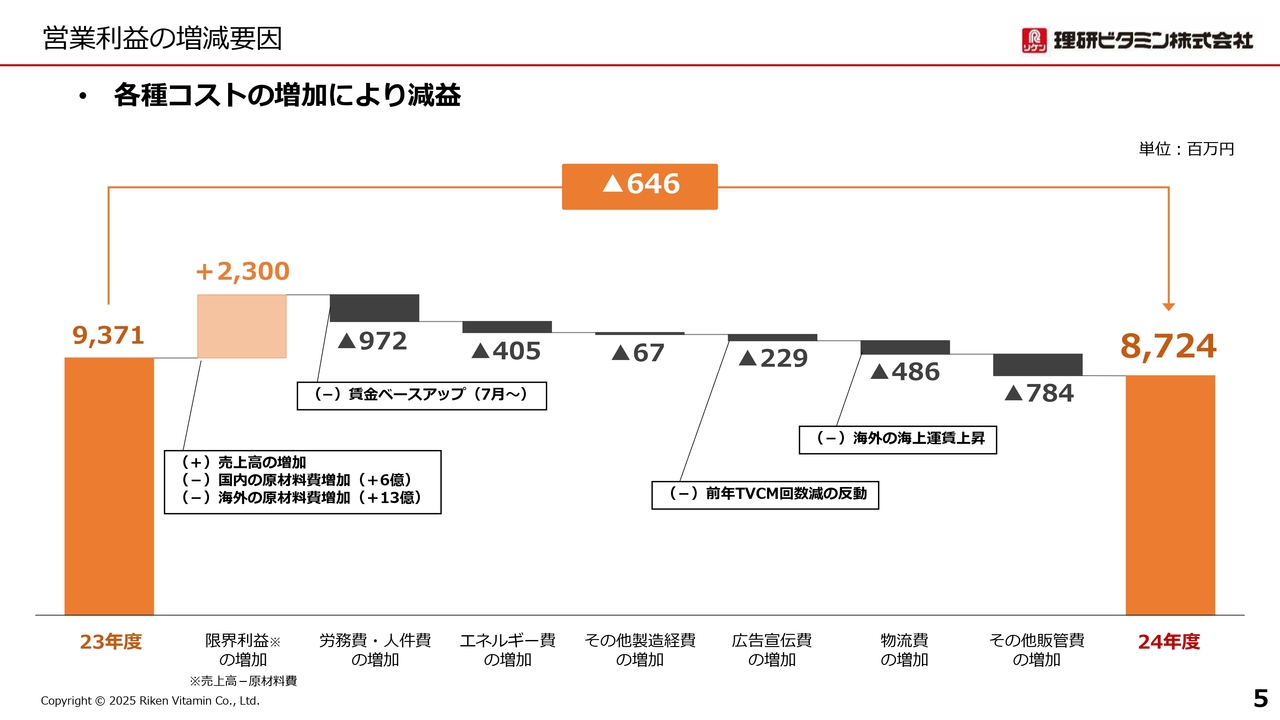

営業利益の増減要因

営業利益の増減要因です。売上高増加による増益が23億円ありました。

一方、労務費・人件費の増加で9.7億円、エネルギー費の増加で4億円、広告宣伝費の増加で2.2億円、物流費の増加で4.8億円、その他販管費の増加で7.8億円が、減益要素としてありました。その結果、トータルで6.4億円の減益となりました。

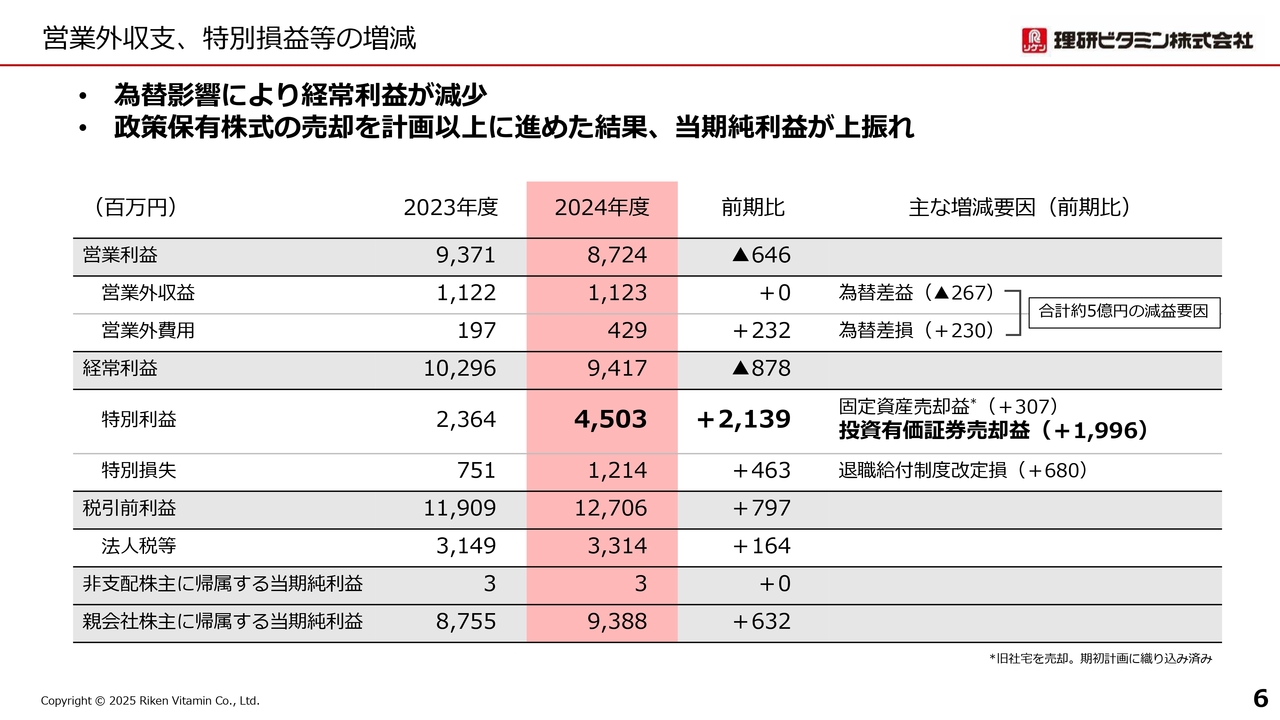

営業外収支、特別損益等の増減

営業外収支、特別損益等の増減についてご説明します。営業外収支では、保有する外貨資産がドル高円安の影響を受け、前期比で5億円の減益となっています。

特別損益は、投資有価証券の売却益が前期比で19億円増加しています。ほかに、不動産の売却益が3億円ありました。一方で、特別損失は、退職給付制度の改定損が6.8億円発生しています。

その結果、2024年度は特別利益が45億円、特別損失が12億円と、合計32億円上回ったことから、当期純利益は前期比6.3億円の増益となりました。

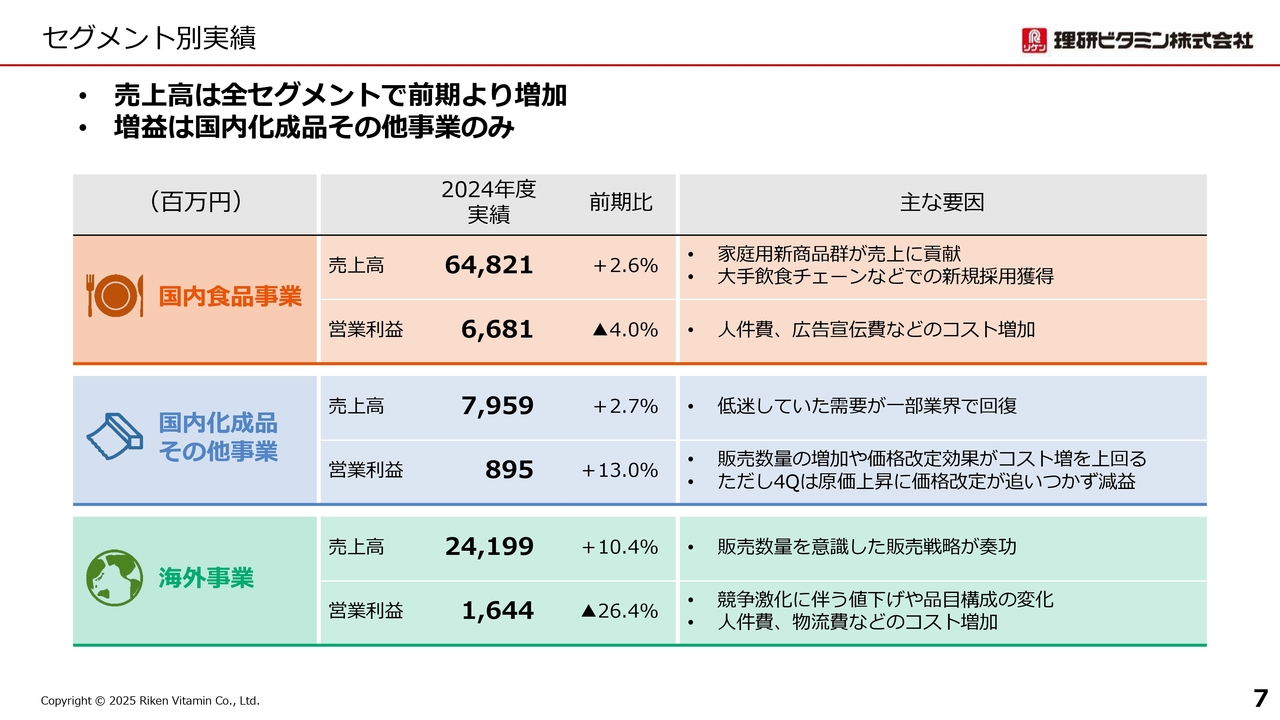

セグメント別実績

セグメント別の実績について、1枚のスライドにまとめています。国内食品事業は、増収ながら減益となっています。

国内化成品その他事業は、増収増益となりました。海外事業は、増収ながら減益となりました。

セグメント別概況 国内食品事業 家庭用食品

ここからは、セグメント別概況についてご説明します。家庭用食品事業は増収となりました。

新商品群については、スライド左側に記載のとおり、「ふりかけるザクザクわかめ」「インドカレー屋さんの謎ドレッシング」「洋食屋さんのただただおいしいドレッシング」「割るだけスープ」が、好調に売上を伸ばしています。

既存商品群については、スライド右側に記載のとおり、「素材力だし」が好調に販売を伸ばしています。一方で、定番の「リケンのノンオイル」「わかめスープ」「ふえるわかめちゃん」は値上げが影響し、苦戦を強いられています。

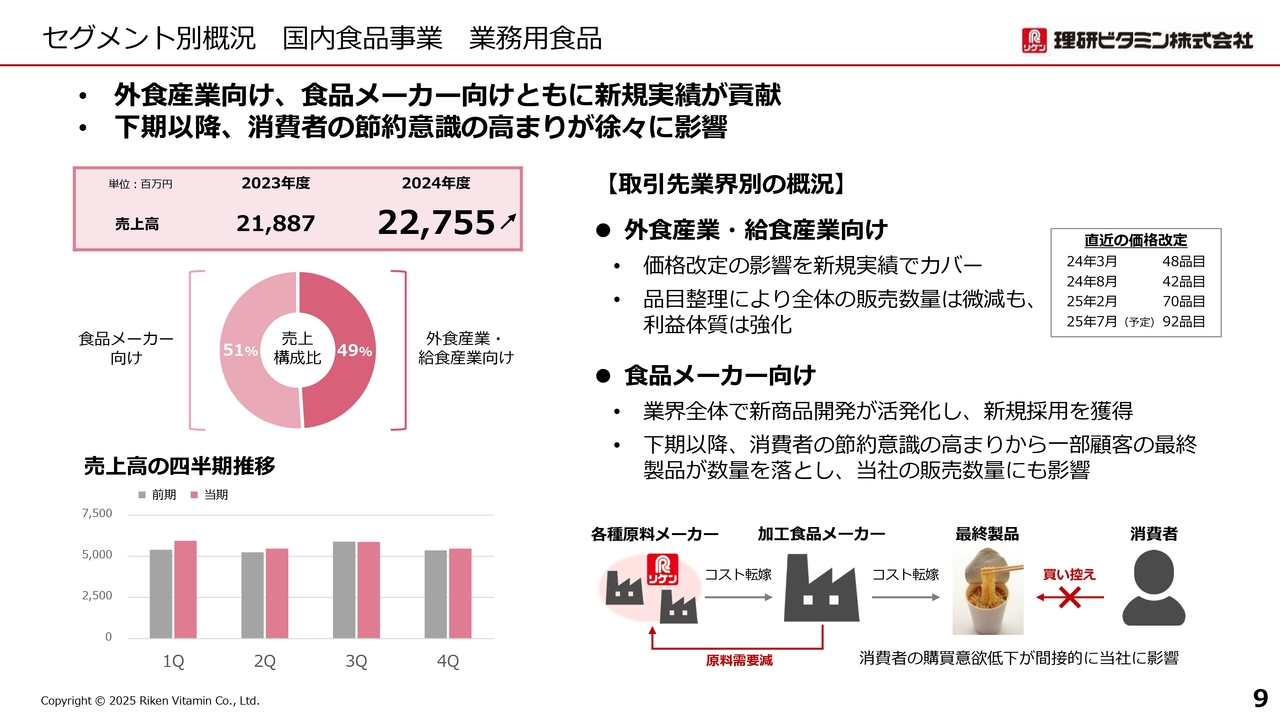

セグメント別概況 国内食品事業 業務用食品

業務用食品事業も増収となっています。外食産業・給食産業向けでは、価格改定の影響を新規製品の採用獲得でカバーしました。低採算品の整理による数量減はありましたが、利益体質の強化を進めています。

食品メーカー向けでは、新商品開発が活発化し、新規採用を獲得しています。一方、消費者の節約意識の高まりから、取引先である会社の製品が買い控えられ、当社もその影響を受けました。

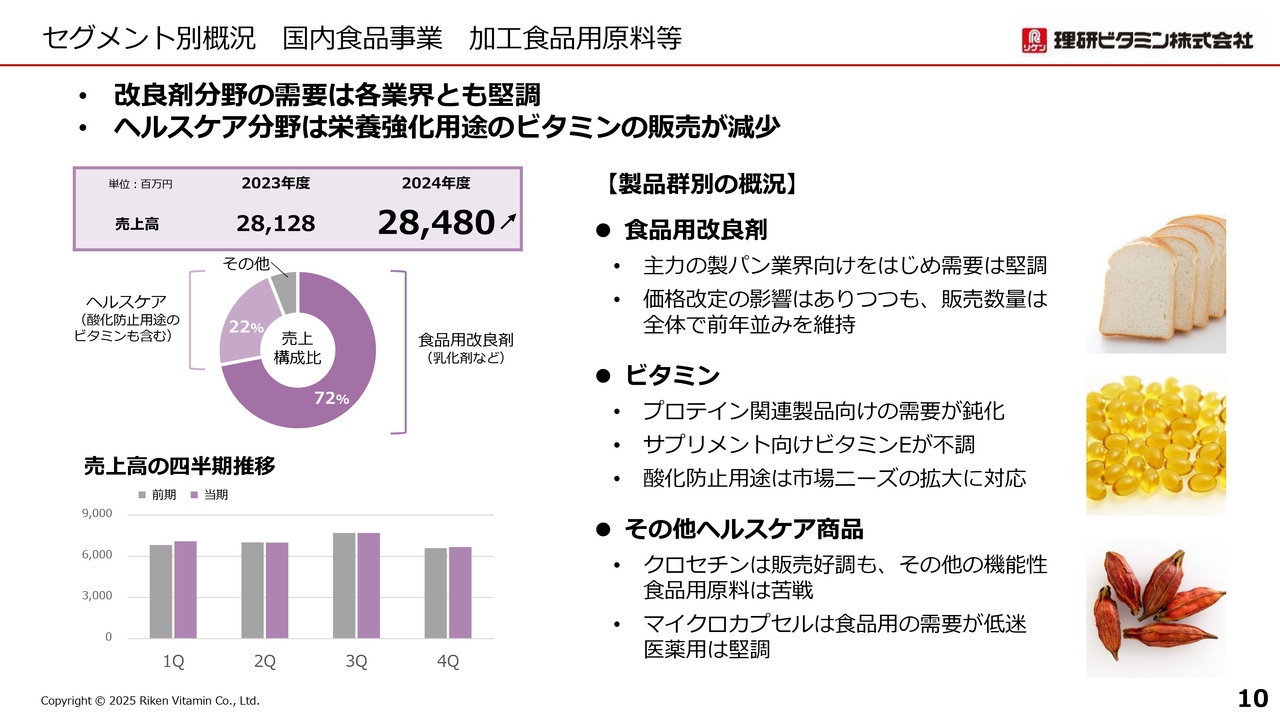

セグメント別概況 国内食品事業 加工食品用原料等

加工食品用原料等も増収となりました。食品用改良剤では、主力の製パン業界向けをはじめ、需要は堅調に推移しています。価格改定の影響を受けつつも、販売数量は前年並みを維持しています。

ビタミンについては、需要の鈍化から厳しい状況となりました。一方で、睡眠の質の向上に効果を持つクロセチンは引き続き好調で、販売量を伸ばしています。

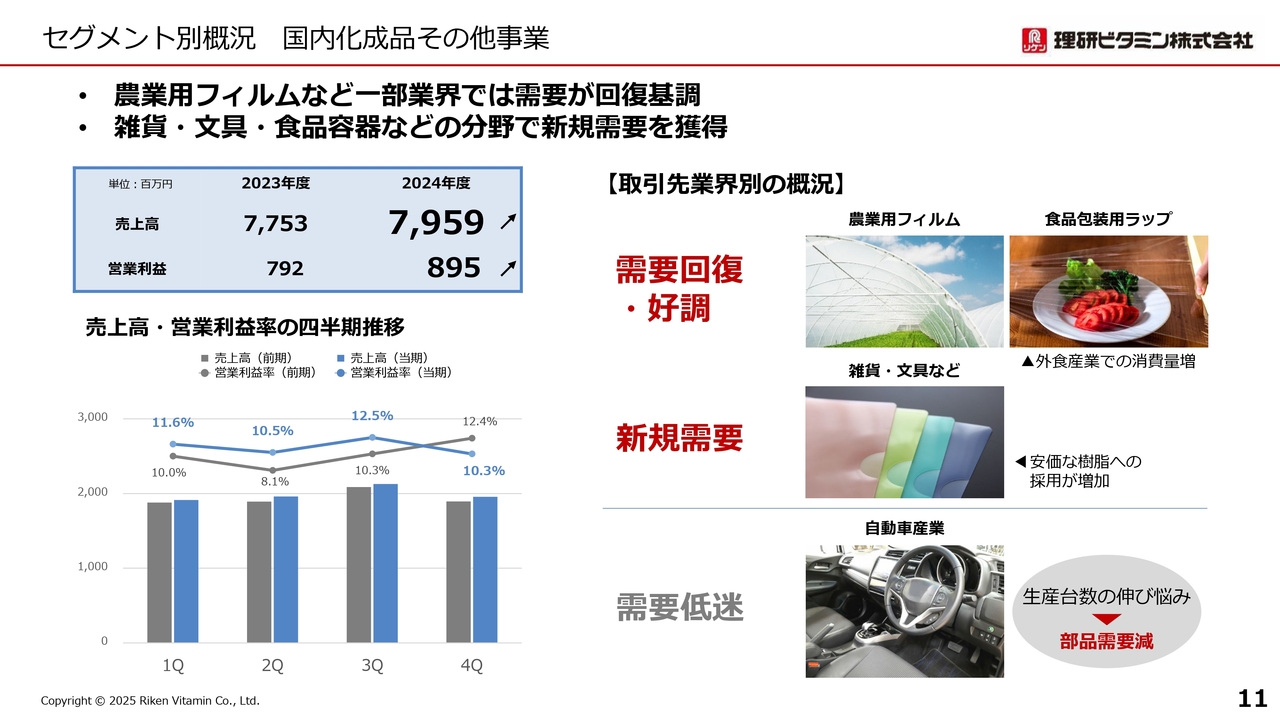

セグメント別概況 国内化成品その他事業

国内化成品その他事業は増収増益となりました。取引先の業界により、状況は大きく異なります。

インバウンド効果も合わせ、外食産業や中食の需要増加により、食品包装用ラップの需要は増えています。新たに、雑貨・文具向けなど、新しい分野のニーズ開拓にもチャレンジしています。

一方で、自動車産業関連の取引先の需要は非常に厳しい状況が続いています。

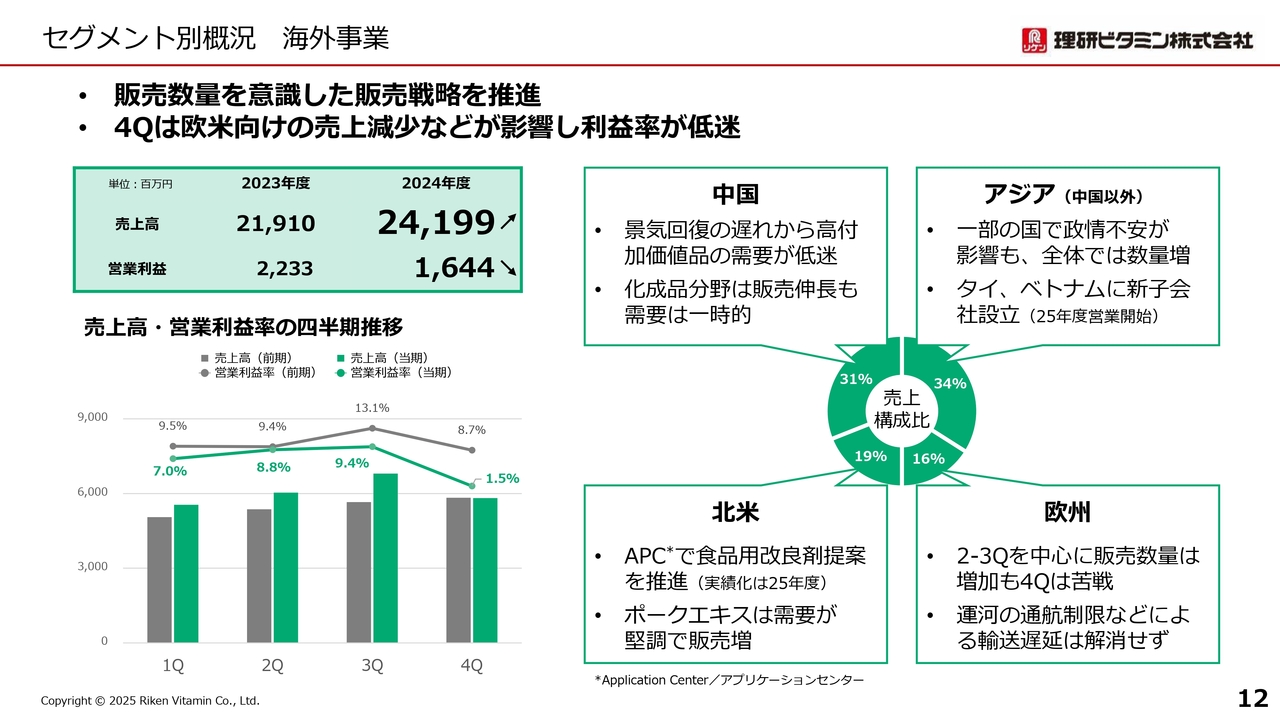

セグメント別概況 海外事業

海外事業は増収減益となりました。海外市場では、海外のライバル企業と競合する環境の中で、販売量を意識した事業活動を行ってきました。

第4四半期では、世界的な景気悪化とそれに伴う競争のさらなる激化により、販売量を減らした結果、利益へのインパクトも大きくなり、非常に厳しい状況となりました。

一方で、北米で行っているポークエキス事業は需要が堅調であり、販売を増やしています。

政策保有株式の縮減

政策保有株式の縮減についてご説明します。政策保有株式については、前中計において連結純資産比率20パーセント未満までの削減を目標に取り組んできました。

前中計の期間中、株価上昇もあり、売却額は当初計画額を超える87億円となりました。しかし結果として、連結純資産比率は19パーセントと、20パーセント未満の目標を達成することができました。本中計においても、引き続き削減に取り組んでいきます。

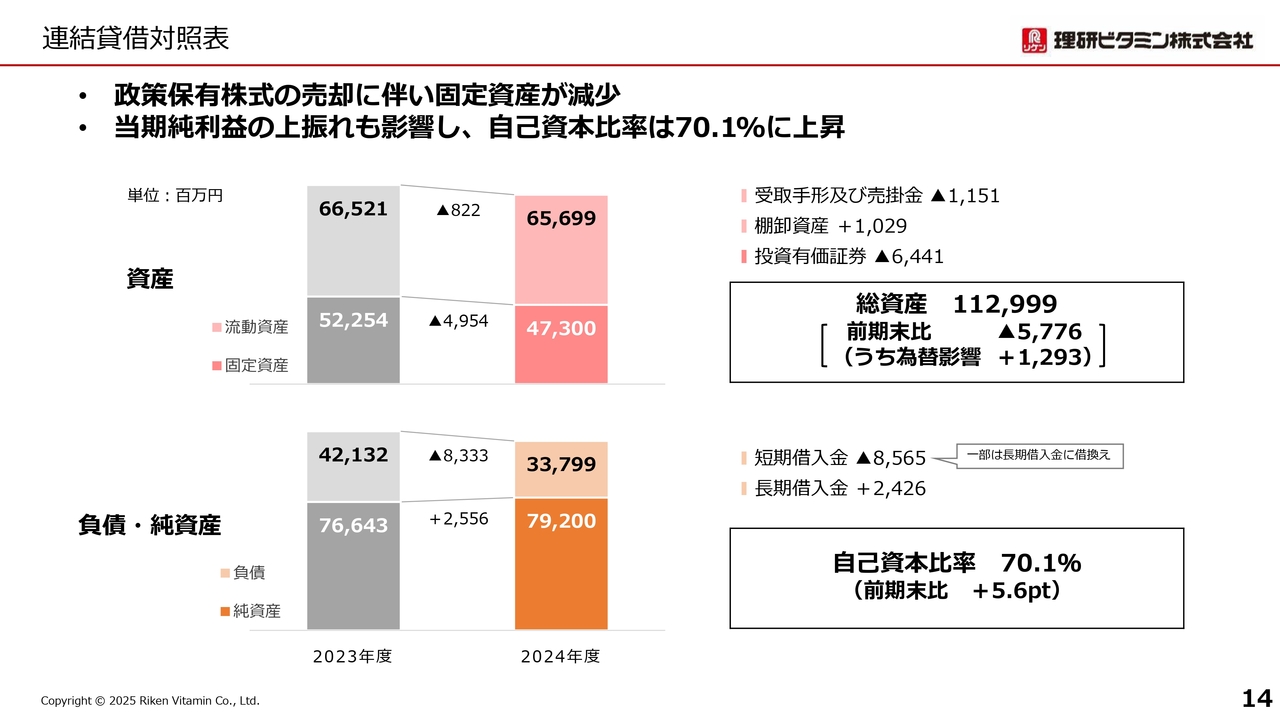

連結貸借対照表

連結貸借対照表についてご説明します。総資産は、投資有価証券の売却もあり、トータルで57億円の減少となりました。

負債では借入金が60億円の減少、純資産では利益の積み上げもあり、25億円の増加となりました。その結果、自己資本比率は70.1パーセントと、前期比5.6ポイントの上昇となりました。

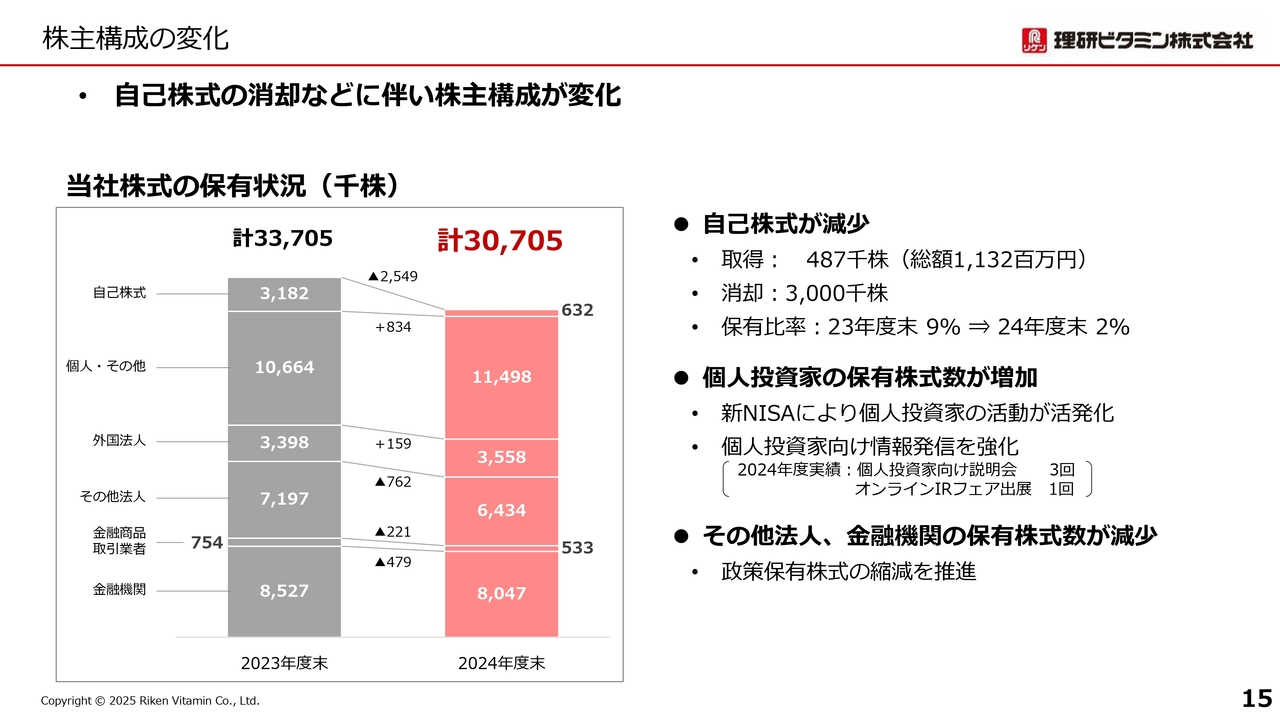

株主構成の変化

株主構成についてご説明します。まず、2024年度に300万株の消却を実施しました。その結果、自己株式が大きく減少しています。

また、持ち合い株式の解消を進めていることから、金融機関、事業法人の保有が減少しています。一方で、個人株主、外国法人の保有が増加しています。

以上、2024年度通期業績についてご説明しました。

2025年度 業績予想のポイント

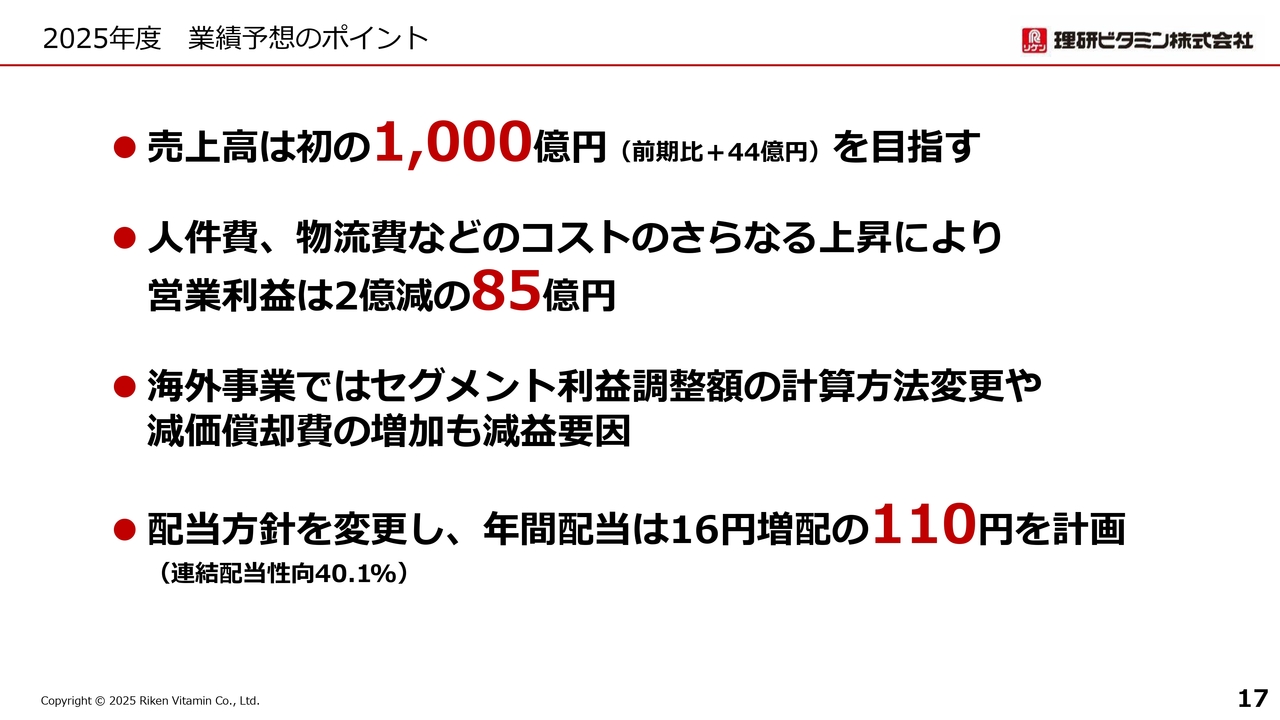

2025年度の業績予想についてご説明します。業績予想のポイントは次の4つです。1つ目に、売上高は初めての1,000億円を目指します。

2つ目に、人件費、物流費などのコストのさらなる上昇により、営業利益は2億円減の85億円を見込んでいます。

3つ目に、海外事業では今年度、セグメント利益調整額の計算方法の変更を行います。減価償却費の増加もあり、減益を見込んでいます。

4つ目に、配当方針を変更しました。配当性向を40パーセントとすることにより、年間配当は16円増配の110円を計画しています。

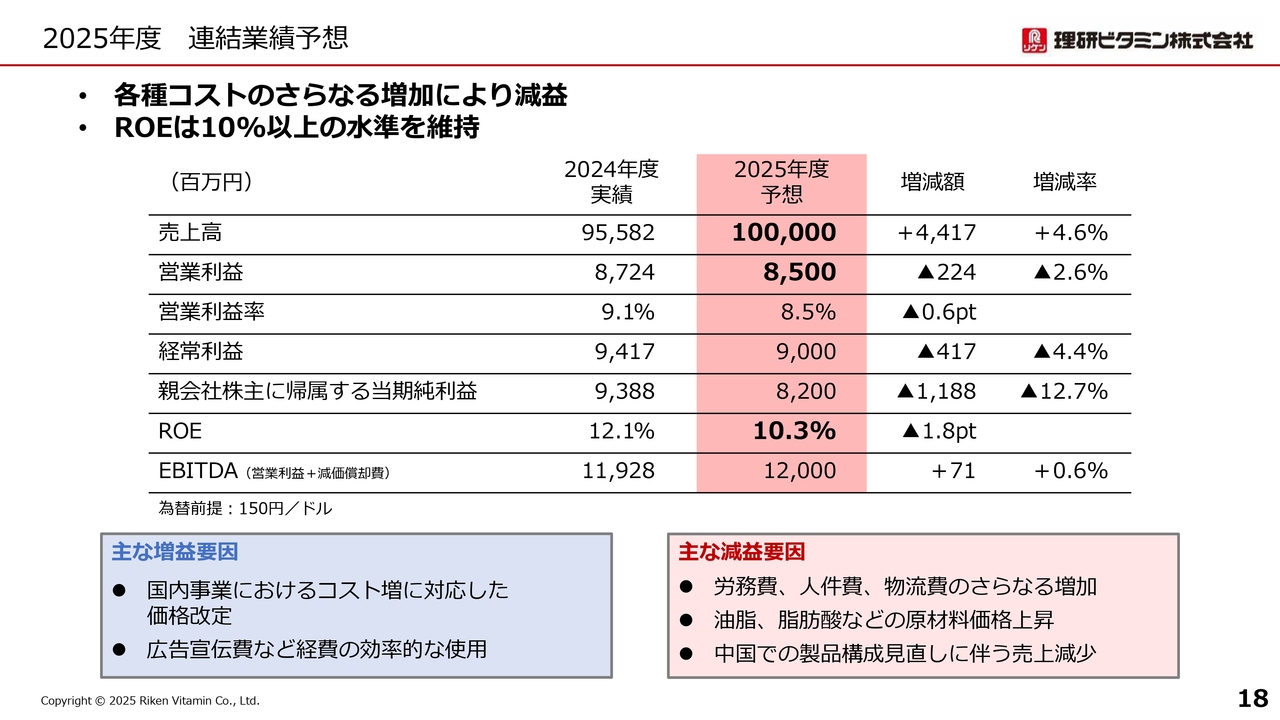

2025年度 連結業績予想

連結業績予想は、スライドに記載のとおりです。売上高は1,000億円で、増収減益の計画としています。

主な増益、また減益の要因については、スライド下側に記載のとおりです。引き続き、各種のコスト増加を価格改定で打ち返すかたちとなりますが、新しい中期経営計画の1年目であり、この中期経営計画に沿って経営していきます。

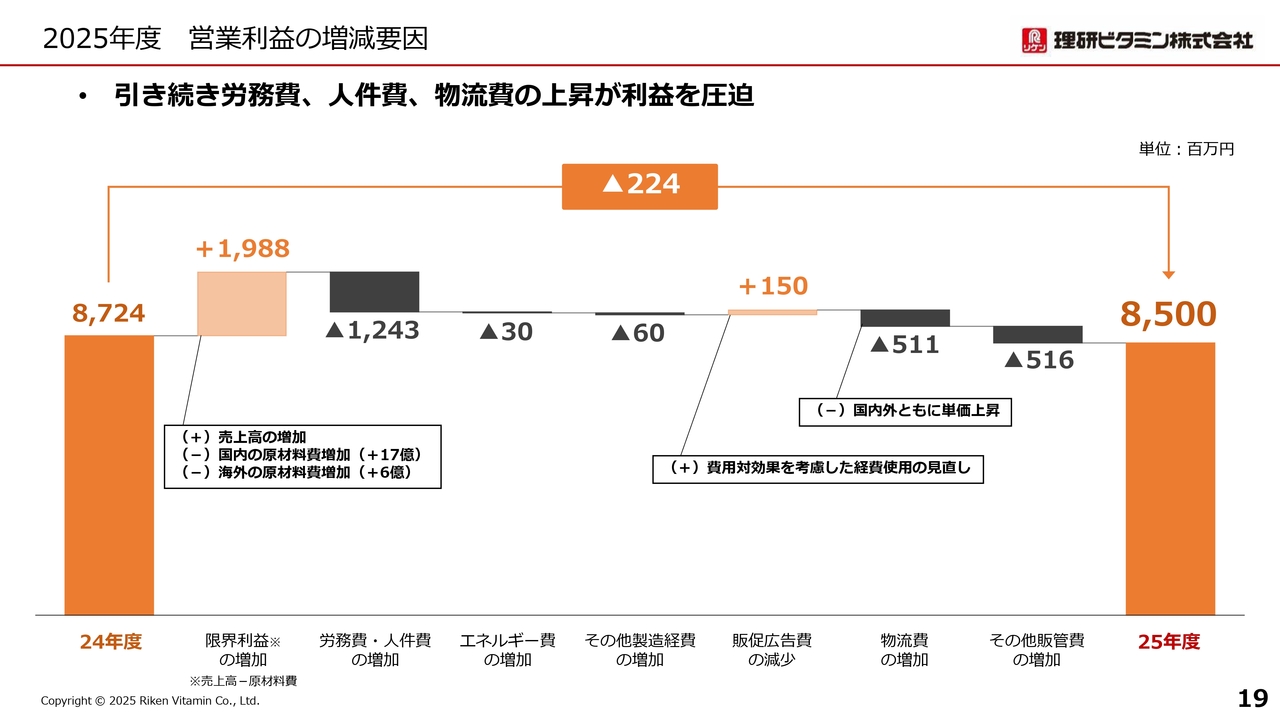

2025年度 営業利益の増減要因

営業利益の増減要因についてご説明します。売上高増加により19.8億円の増益を見込んでいます。

一方で、減益の要因として、労務費・人件費の増加が12.4億円、物流費の増加が5.1億円、その他販管費の増加が5.1億円あり、トータルでは2.2億円の減益を見込んでいます。

私からのご説明は以上です。ありがとうございました。

目次

山木一彦氏:おはようございます。理研ビタミン代表取締役社長の山木です。本日はご参加いただきまして誠にありがとうございます。

私からは、当社の中長期での目標と、「中期経営計画2027(にーまるにーなな)」についてご説明します。スライドの目次の順にお話しします。よろしくお願いします。

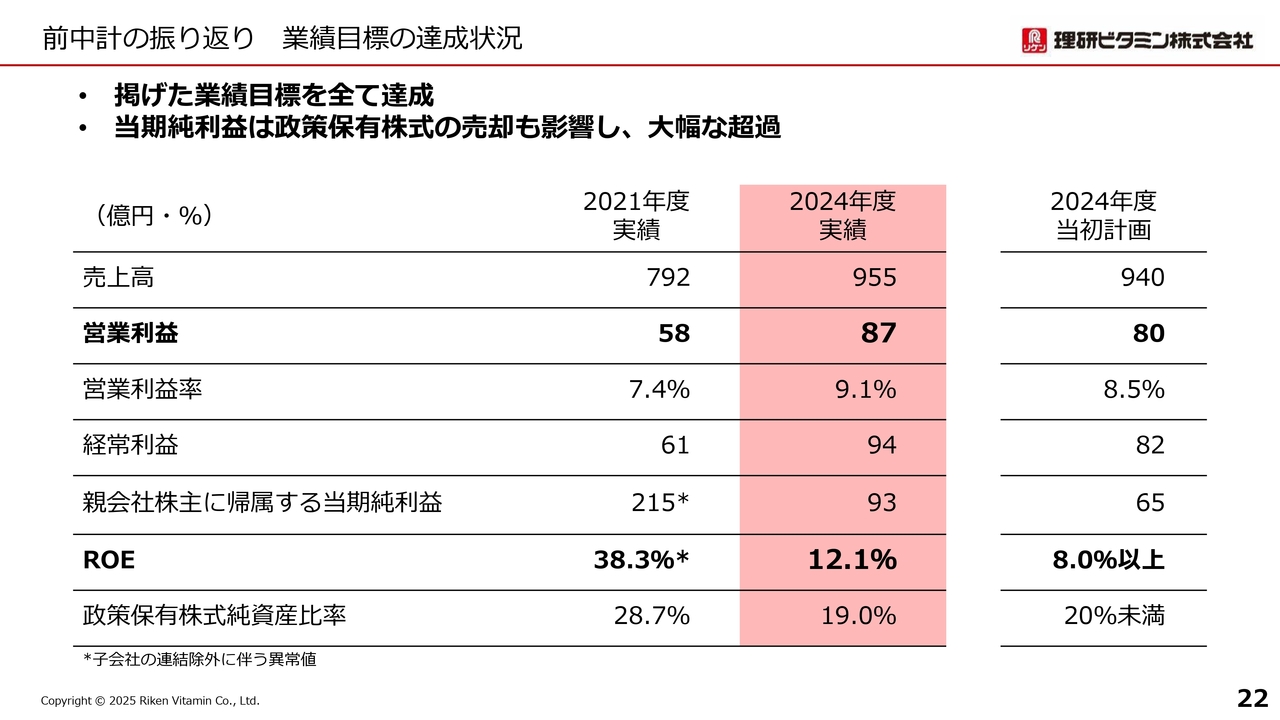

前中計の振り返り 業績目標の達成状況

まずは、前中期経営計画を振り返りたいと思います。前中計では、コロナ禍やウクライナ戦争によるサプライチェーンの混乱など、事業環境が激変する中、業績目標をすべて達成することができました。

特に重視していた営業利益は2年目で達成しました。また、政策保有株式の縮減に取り組んだ結果、当期純利益は非常に高い水準となり、最終年度のROEは12.1パーセントまで上昇しました。

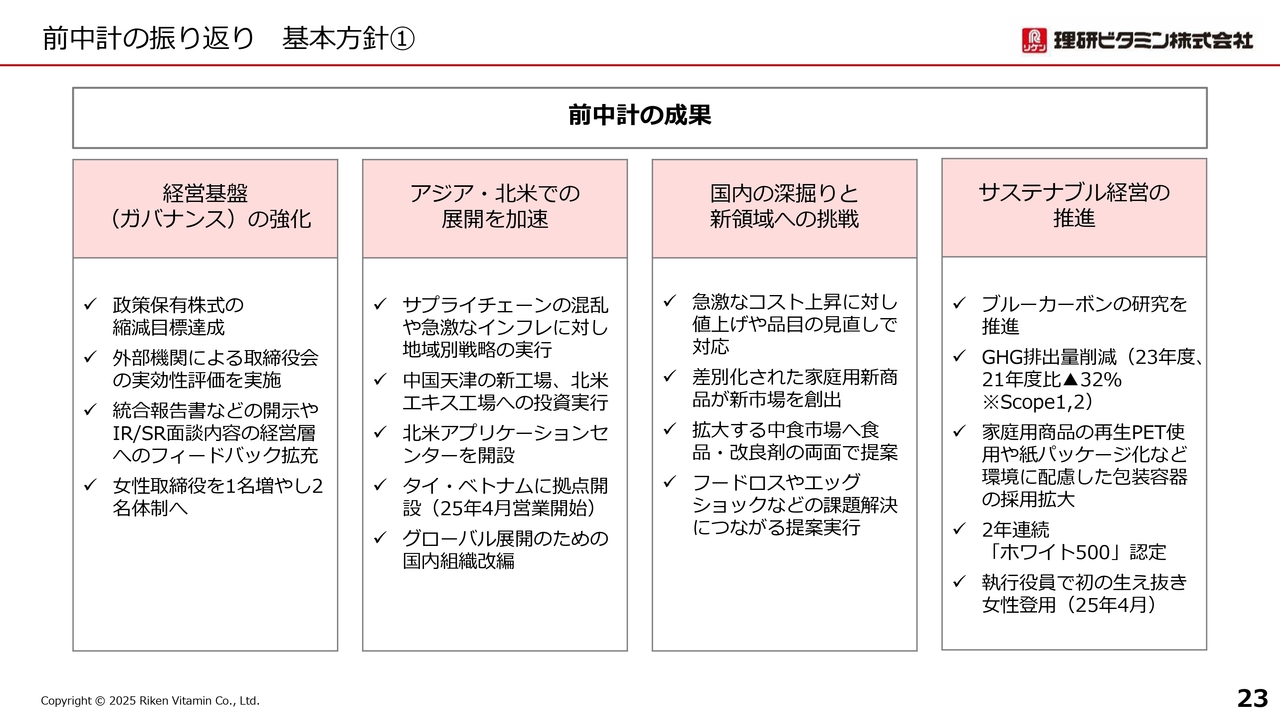

前中計の振り返り 基本方針①

前中計で掲げた4つの基本方針の成果をスライドに示しています。コロナ禍やウクライナ戦争でサプライチェーンが大きく混乱し、原材料が高騰するなど、厳しい事業環境でした。

厳しい事業環境下にありながらも、値上げや品目の見直し、差別化された新商品や新規事業への適切な提案によって、確実に稼ぐ力をつけることができたと評価しています。また、サステナビリティ課題にも取り組み、環境、社会、ガバナンスのそれぞれで一定の成果を上げることができました。

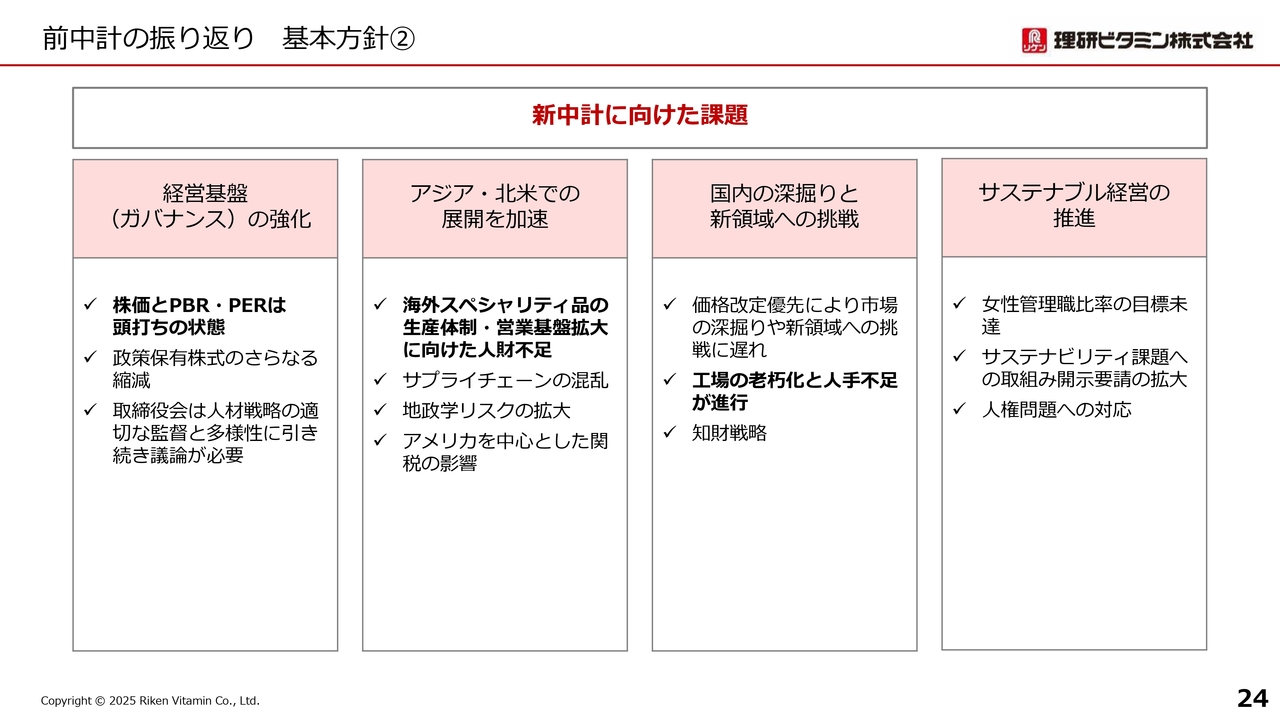

前中計の振り返り 基本方針②

一方で、今後も取り組む必要のある課題をスライドに示しています。最も大きな課題は株価です。

2020年の海外子会社の会計問題で大きく下落した株価は、問題前の水準まで回復したものの、その後頭打ちとなりました。期末実績PBRは、1倍割れの状況を脱することができませんでした。

また、工場の老朽化と人手不足が進行し、生産体制の再編が不可避となっています。さらに、成長ドライバーと位置づけている海外の拡大に向け、より強く取り組む必要があると認識しています。

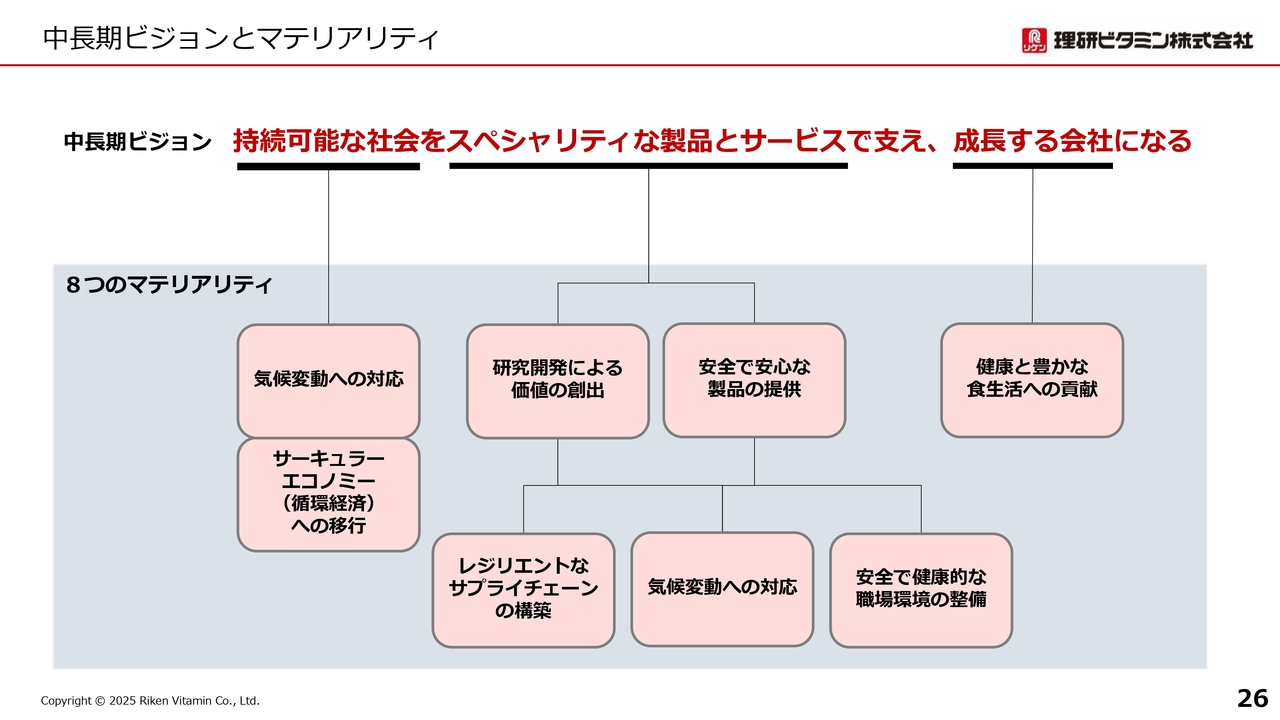

中長期ビジョンとマテリアリティ

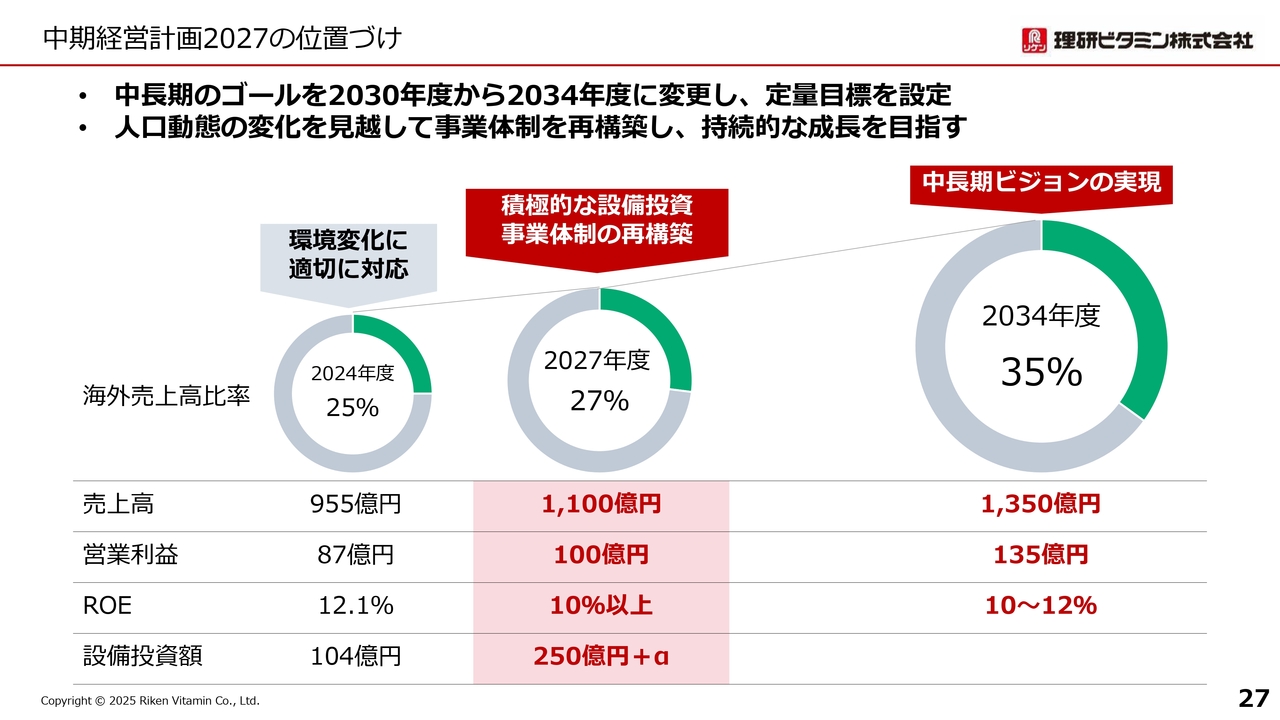

振り返りを踏まえて、「中期経営計画2027」の位置づけについてご説明します。以降は省略して「中計2027」とします。

スライドには、中長期ビジョンとマテリアリティの関係についてまとめました。当社は昨年、中長期の戦略と事業環境の変化を踏まえ、マテリアリティを見直しました。

8つのマテリアリティを経営上の重要課題として取り組むことにより、中長期ビジョンの実現を目指していきます。

中期経営計画2027の位置づけ

前中計では、中長期のビジョンのゴールを2030年度としてきました。今回、ゴールを10年後の2034年度に変更し、新たに定量的な目標を設定しました。

当社グループは、2034年度に売上高1,350億円、営業利益135億円、海外売上高比率35パーセント、ROE10パーセントから12パーセントを目標とします。

この目標の実現に向け、「中計2027」では、国内で持続的に稼ぐための体制強化と、海外での将来の飛躍に向けた新体制の構築を大きなテーマとします。

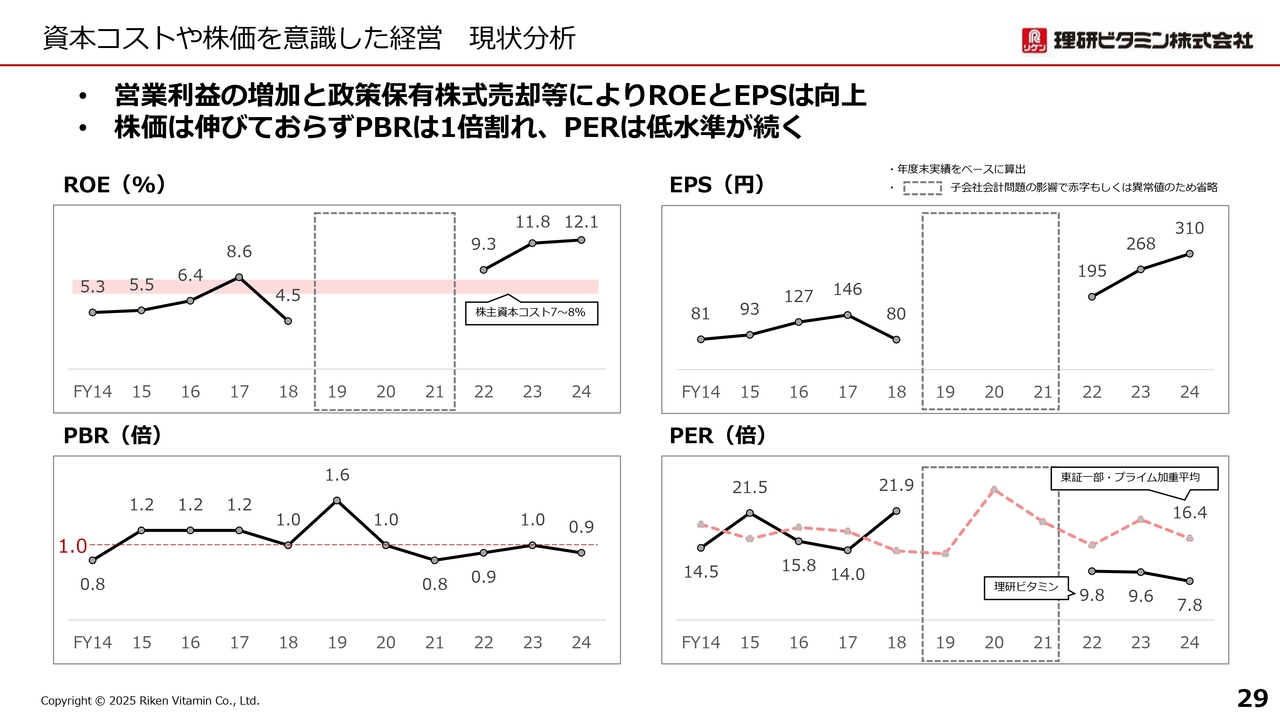

資本コストや株価を意識した経営 現状分析

「中計2027」の経営目標と財務戦略についてご説明します。まず、前中計で積み残した大きな課題である株価について分析しました。

2019年度から2021年度まで、当社の当期純利益は子会社の会計問題の影響で赤字もしくは異常値となったため、一部のグラフではその期間を除いています。

ROEは、当社が認識する株主資本コストを上回っており、EPSは10年前と比較して3倍となっています。しかし、株価は伸びず、PBRは1倍以下、PERは逆に下降し、市場平均の半分以下となっています。

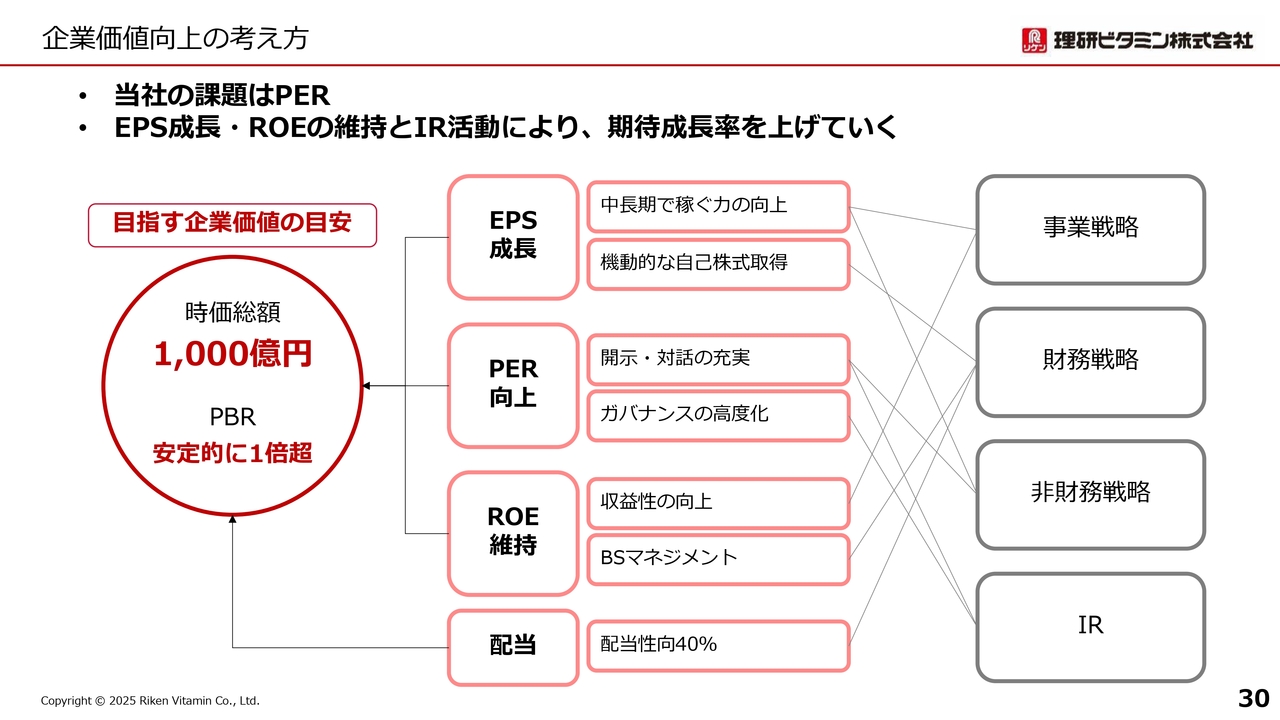

企業価値向上の考え方

当社は、株価が伸びない理由を、成長期待が低いことにあると認識しています。期待値が低い要因として、投資家のみなさまからは、当社が基盤とする国内食品市場の成長性や、当社株式の流動性が低いこと、B/Sマネジメントの弱さなどが指摘されています。

当社ではこれらの課題に対し、事業戦略、財務戦略、非財務戦略を実行し、EPS成長とROEの維持に取り組みます。また、それらを積極的に開示し、投資家のみなさまと充実した対話を行い、期待成長率を上げることで、企業価値を向上させていきたいと思っています。

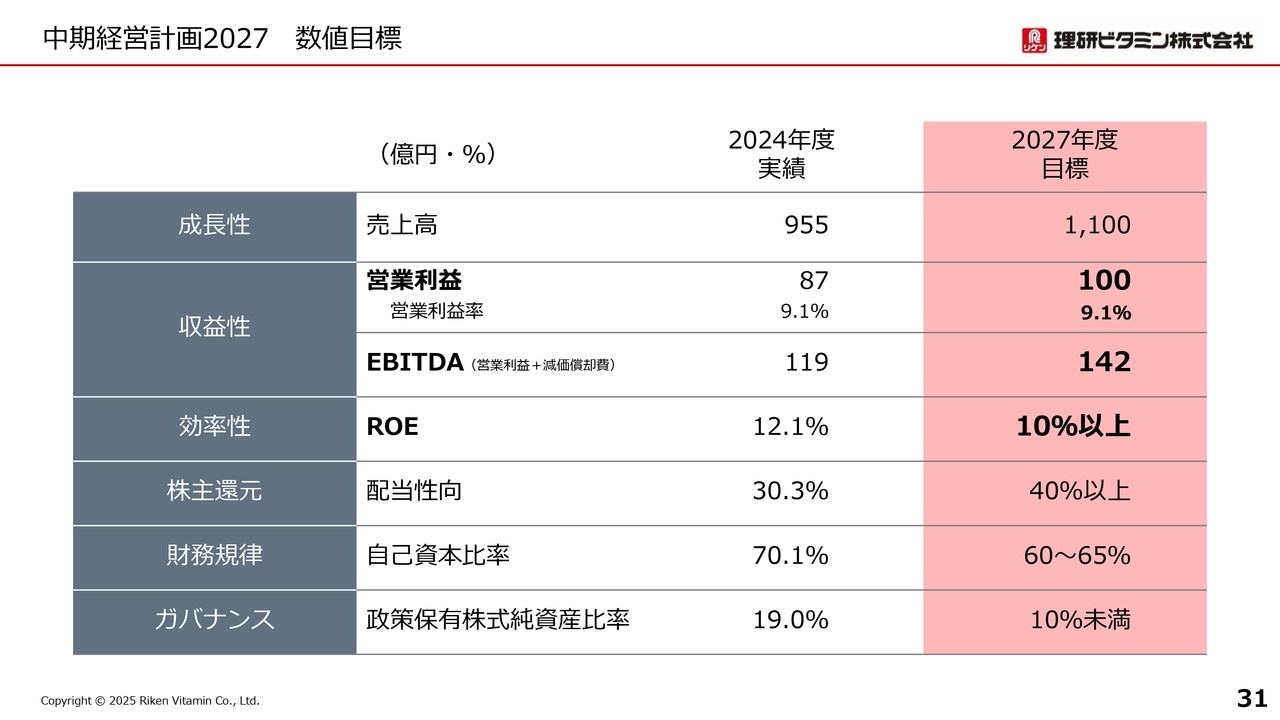

中期経営計画2027 数値目標

スライドには、企業価値向上の考え方をもとにした「中計2027」の数値目標を示しています。売上高は1,100億円、営業利益は100億円を目標値とします。また、中期経営計画の目標値に、EBITDAを初めて入れます。

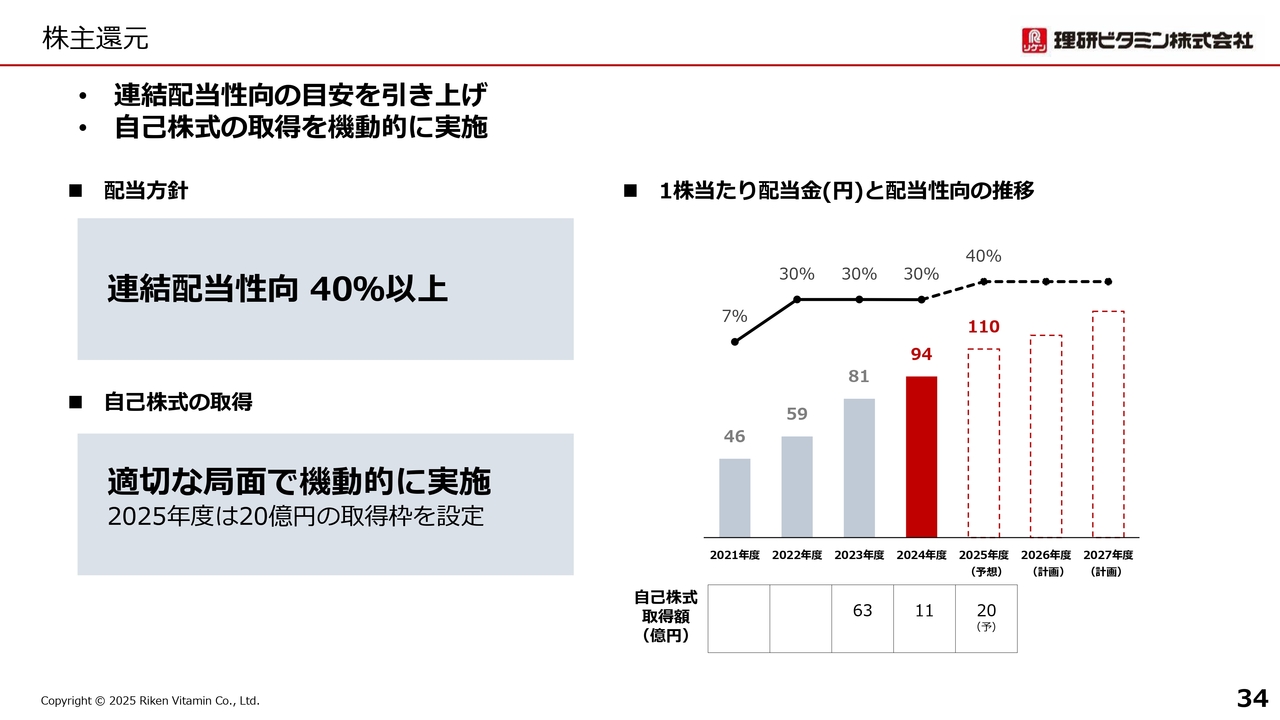

ROEの目標は10パーセント以上と、前期より下がりますが、長期的にはさらに上を目指していきます。配当性向を40パーセント以上に引き上げるとともに、機動的な自己株式の取得により、株主還元を強化します。

さらに、最適資本構成の観点から、自己資本比率を現在の水準から引き下げます。政策保有株式については引き続き縮減を進め、純資産比率10パーセント未満を目標とします。

なお、これらの計画には、米国の関税の影響は織り込んでいません。考えられる当社への影響については、後ほどご説明します。

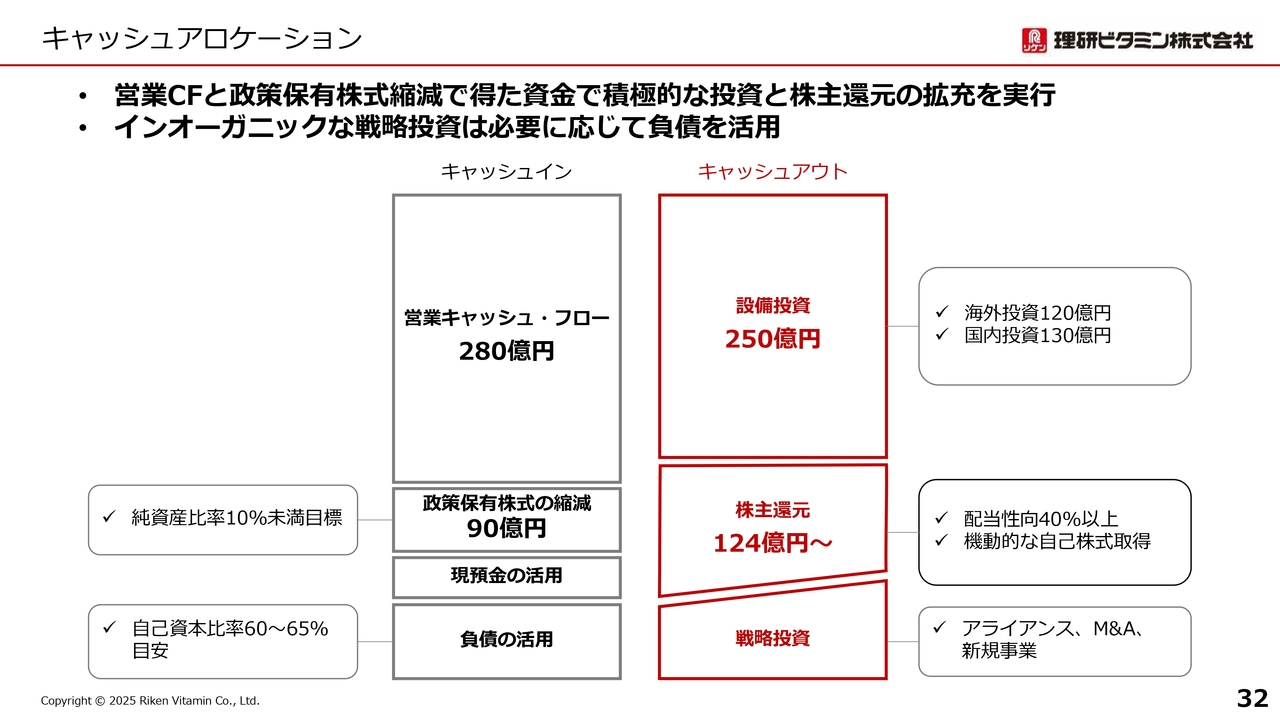

キャッシュアロケーション

「中計2027」のキャッシュアロケーションについてです。キャッシュインは、営業キャッシュ・フロー280億円と、政策保有株式の縮減による90億円に加え、現預金と負債も活用していく考えです。

キャッシュアウトは、設備投資に250億円です。株主還元の124億円は、配当104億円と発表済みの自己株式取得20億円の合計です。来年度以降も、機動的な自己株式取得を検討していきます。

戦略投資は、アライアンスやM&A、新規事業のための資金です。当社は買収した子会社で会計問題が起こったこともあり、M&Aには慎重でしたが、今後は広い視点で成長機会を探っていきます。

なお、先ほど示した10年後の定量目標は、既存事業の成長を基本としたものです。

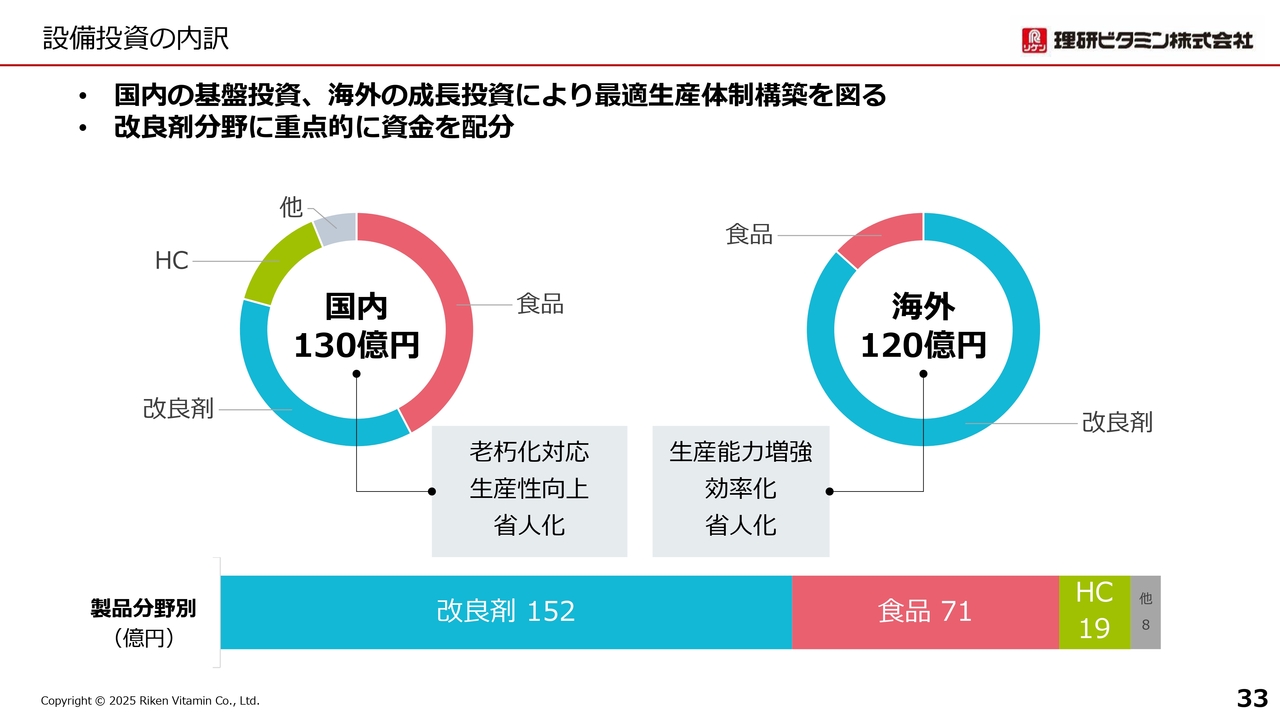

設備投資の内訳

設備投資の内訳は、スライドのグラフのとおりです。地域別では国内に130億円、海外に120億円投資します。売上規模と比較して、海外の構成比が高くなっています。

また、製品分野別では、改良剤に重点的に資金を配分します。

株主還元

株主還元についてご説明します。当社は前中計で、配当性向30パーセントを目安に安定的な配当を行う方針としてきましたが、「中計2027」では、連結配当性向40パーセント以上に引き上げます。また、自己株式取得も機動的に行い、株主還元を強化します。

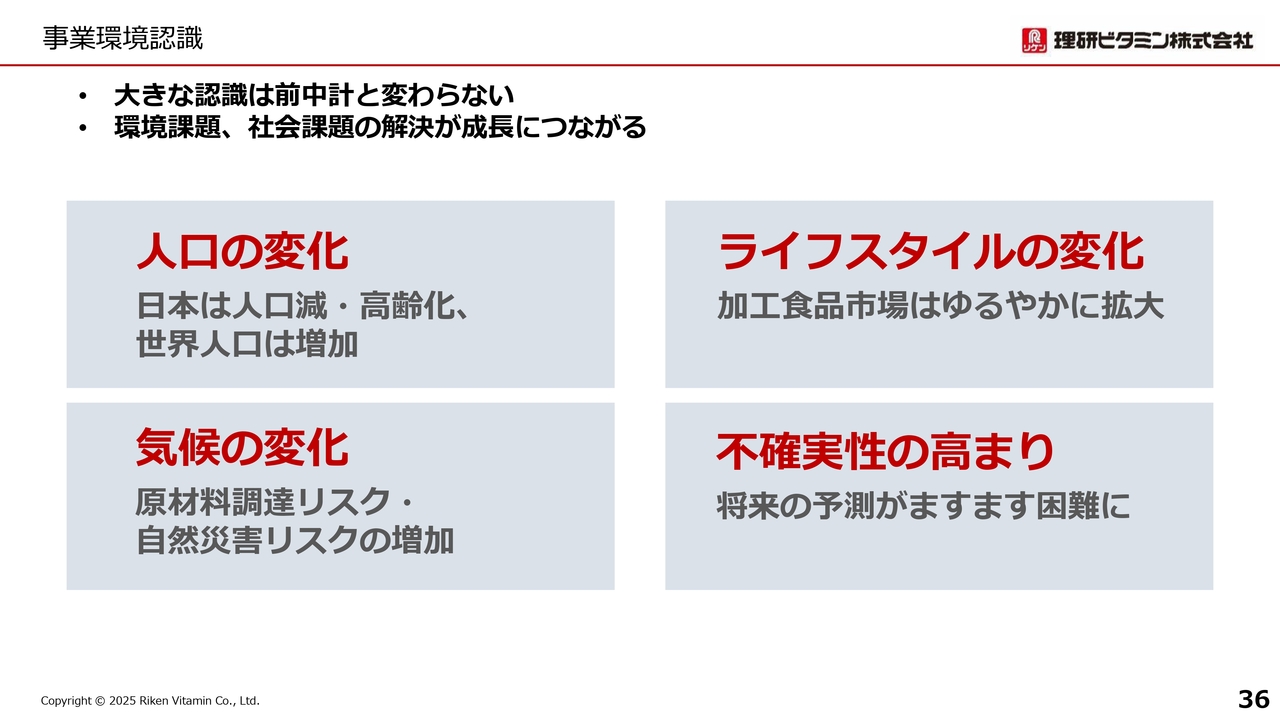

事業環境認識

事業戦略についてご説明します。事業環境の認識としては、大きな4つの項目は前中計と変わりません。1つ目に、日本の総人口は、3年前から170万人減少しました。

2つ目に、気候の変化により、原材料調達のリスクが増加しています。当社は、非常に多くの種類の天然物を原料に使用しています。安定供給のために、在庫を積み増す必要のある原料が増えています。

3つ目に、ライフスタイルの変化については、日本では単身世帯の増加などにより、また、海外ではGDPの増加により、加工食品市場はゆるやかに拡大していくと見込んでいます。

4つ目に、新型コロナウイルス後も、世界は数多くの不安定要素を抱え、将来の予測がますます困難になっています。

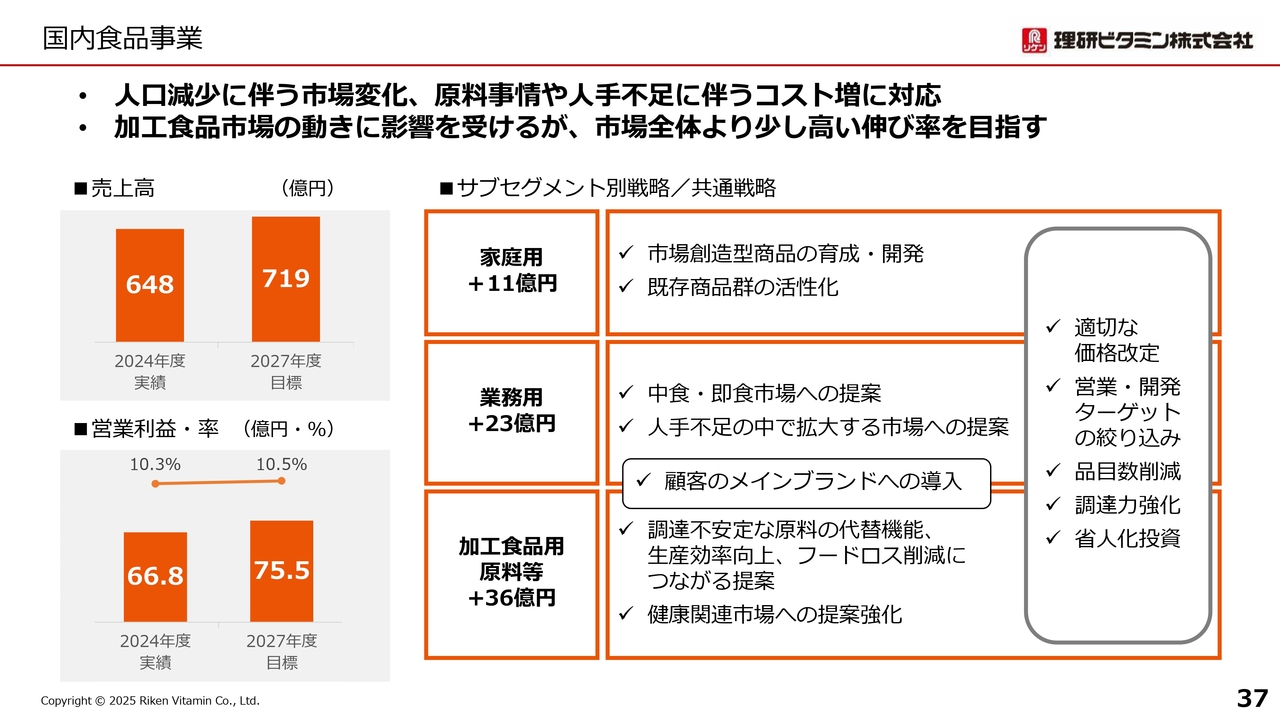

国内食品事業

これらの事業環境認識を踏まえ、セグメント別に戦略をご説明します。

国内食品事業については、まだしばらくは加工食品の市場規模は拡大するという見通しのもと、市場の変化や原料事情、人手不足などによって生まれる数々の課題に対応していきます。

家庭用では、市場創造型の商品の育成・開発と、既存商品の活性化に注力します。

業務用では、引き続き拡大が見込める中食・即食市場と、セントラルキッチン化や冷凍弁当など、人手不足の中で拡大する市場への提案を強化していきます。

加工食品用原料等では、原料調達の不安定化、人手不足によるコスト増、フードロスなどの課題解決と、健康関連市場への提案を強化していきます。

また、当社自身も原料やコストの課題は抱えており、適切な価格改定やターゲットの絞り込み、調達力の強化などによって打ち返していきます。

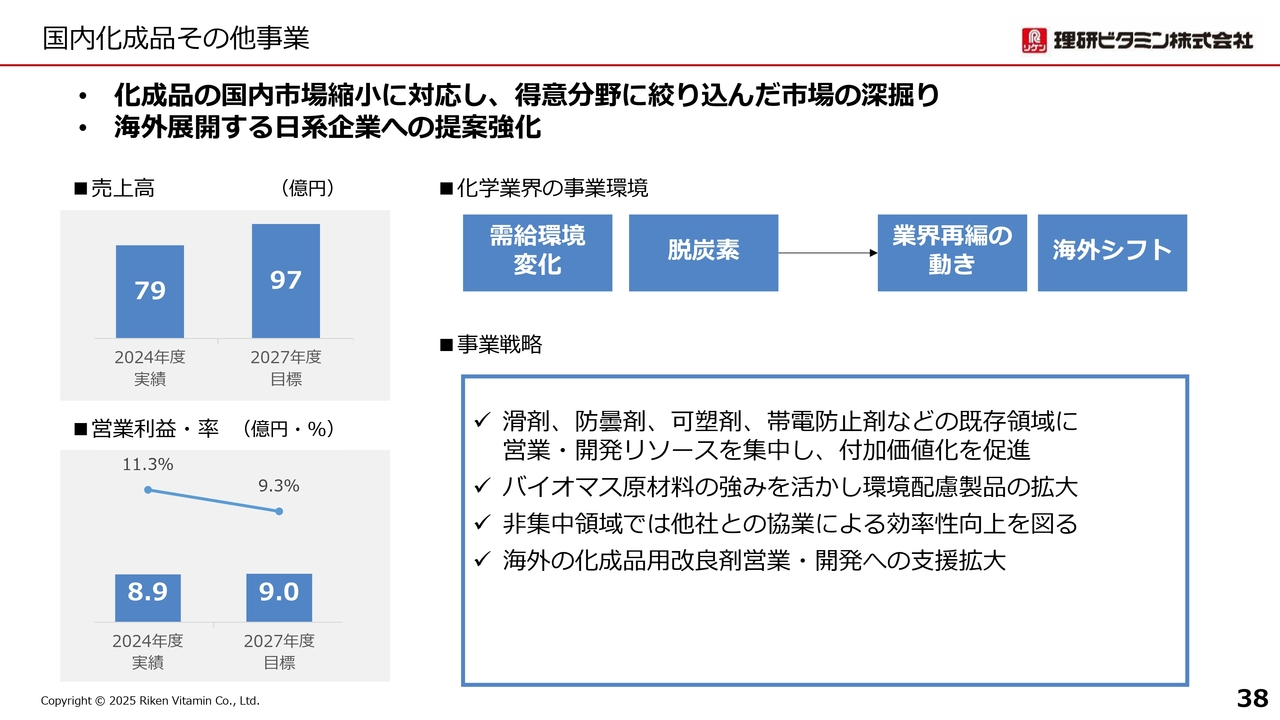

国内化成品その他事業

国内化成品その他事業の戦略です。当社の化成品用改良剤は、プラスチックやゴムなどに少量を添加することで機能を付与するもので、国内の化学業界の市況が業績に大きく影響します。

化学業界は、海外メーカーによる供給過剰問題や脱炭素に向けた動きにより、業界再編が進んでいます。

このような事業環境を踏まえ、当社は既存の得意分野に営業・開発リソースを集中します。当社の強みは、食品用改良剤を応用した植物由来原材料の化成品改良剤です。小粒ながらもユニークな立ち位置で、国内外での拡大を図っていきます。

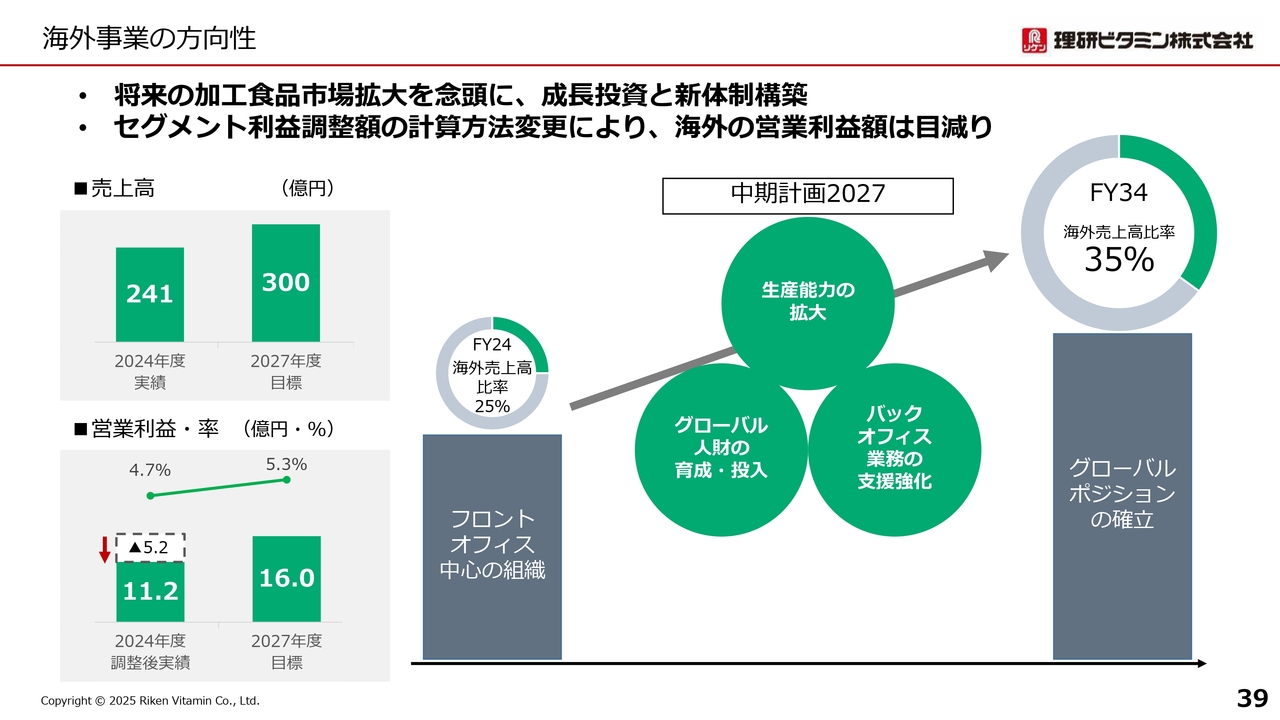

海外事業の方向性

10年後に向けての海外事業の方向性をお話しします。当社は、海外を成長ドライバーと位置づけてきましたが、前中計までは生産、営業、開発中心の体制で、総務人事、品質保証などバックオフィス業務の支援が手薄だったため、成長のスピード感に欠けていたと考えています。

人口動態の変化に対応し、海外事業を成長させるために、国内との定期的な人財ローテーションとバックオフィス業務の支援強化を実行し、当社海外事業のグローバルポジションの確立を目指していきます。

なお、営業利益率の目標が5パーセント台と、前中計に比べて大きく落ちるのは、主にセグメント利益調整額の計算方法を変えたことによるものです。これまで会社経費としていた海外駐在員の経費を、海外子会社に配賦するようにしました。

なお、この額は連結調整額で相殺されるため、連結営業利益への影響はありません。

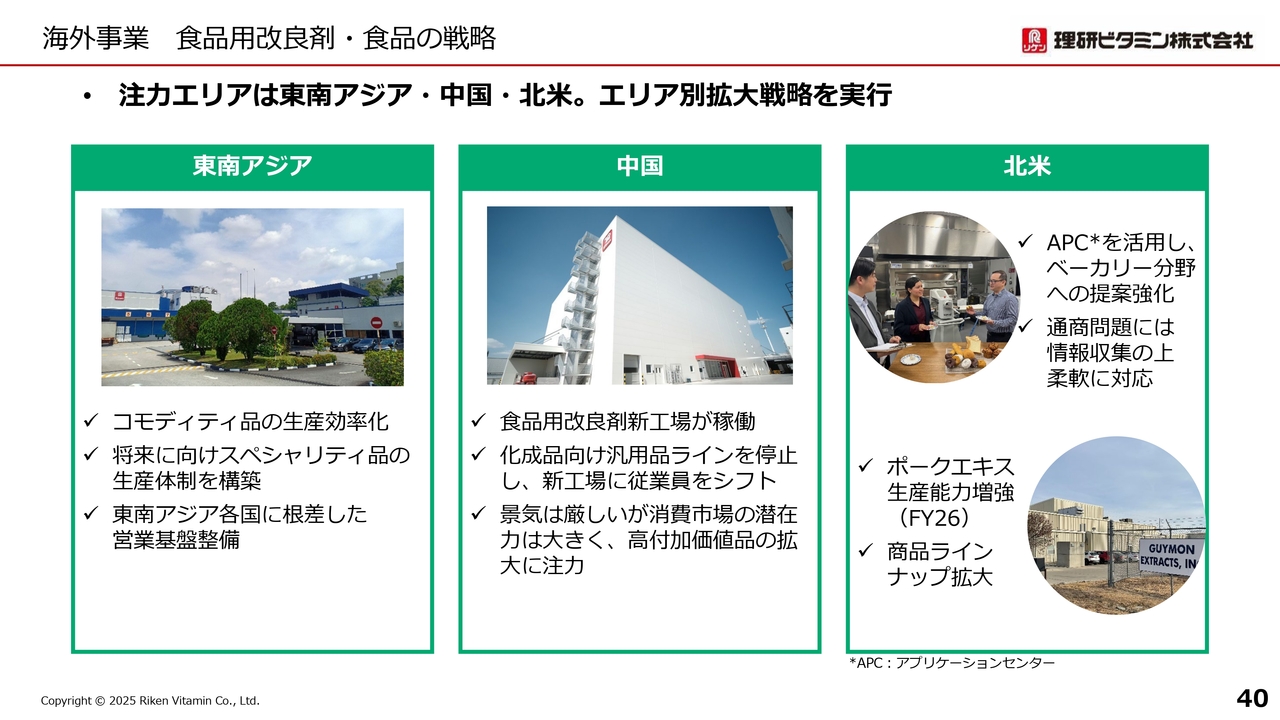

海外事業 食品用改良剤・食品の戦略

海外事業では、東南アジア・中国・北米の食品用改良剤を中心に拡大を図ります。中国の天津理研では、5月に食品用改良剤の新工場が稼働を開始しました。

新工場建設は、コスト競争力や緊急時のメンテナンス体制を考慮し、中国現地の建設会社を起用しました。省人化と生産体制の見直しにより、天津理研の従業員数は増やさずに運営していきます。

また、北米では来年度に向け、ポークエキスの生産能力増強を進めています。その他の地域でも、地域別の事情に合わせた戦略を生産、営業、開発、管理部門が連携し、スピード感を持って進めていきます。

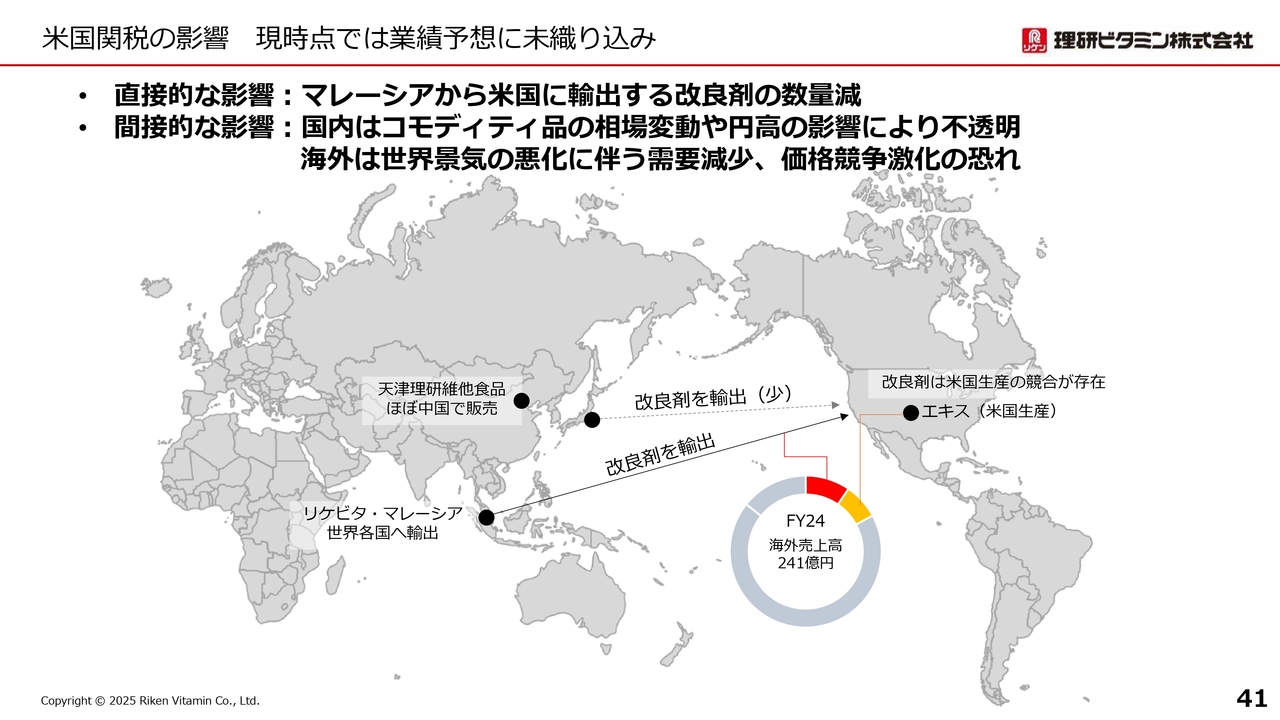

米国関税の影響 現時点では業績予想に未織り込み

米国関税の当社への影響についてお話しします。今回の目標には、米国関税の影響は織り込んでいません。

当社の米国での商売は、改良剤とエキスが半分ずつとなっており、改良剤は主にマレーシアから輸出しています。

米国には国内生産を行う競合企業があるため、マレーシアからの輸出が減少する可能性はあります。エキスについては、原料の大部分を現地で調達し、米国で生産しているため、大きな影響はないと考えています。

間接的には、世界経済の悪化により当社が得意とするスペシャリティ品の需要が減少し、業績の下押しリスクになると考えています。

当社としては、中長期的視点で確実に投資を行い、将来の成長につなげていきたいと考えています。

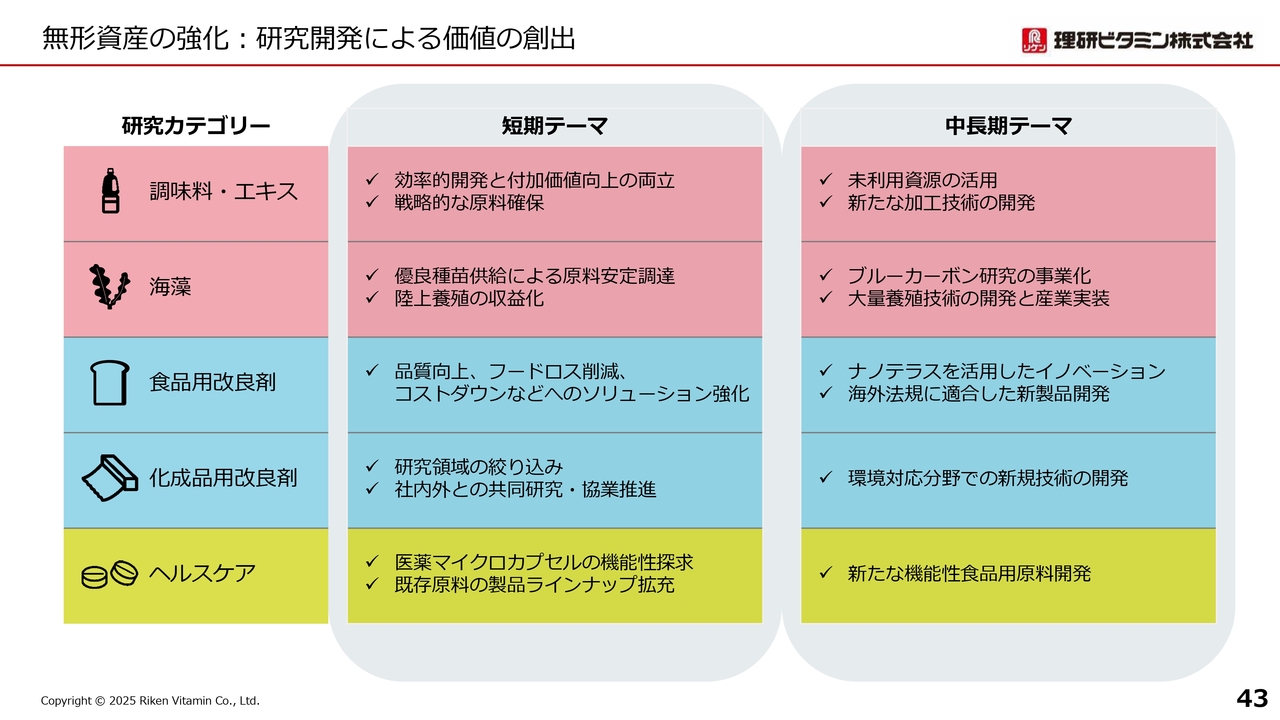

無形資産の強化:研究開発による価値の創出

非財務戦略のポイントについてご説明します。当社のマテリアリティで特徴的なものは、研究開発による価値の創出です。理化学研究所をルーツとする当社は、研究開発型企業であり、天然物を有効活用して付加価値を生み出すことが、会社のDNAとして組み込まれています。

短期の業績に紐づけられる開発とあわせ、中長期視点での研究もしっかりと行い、持続的な成長に結びつけていきます。

海藻を例に挙げると、当社は、ワカメの種苗研究で選抜した良い種を生産者のみなさまに供給し、安定調達に結び付けています。また、持続可能な海藻養殖に向け、大規模養殖技術の開発にも注力しているほか、大学や研究機関などとのブルーカーボンの研究にも精力的に取り組んでいます。

これらの研究は、将来的に事業化を目指しており、積極的な外部との共同研究を進めることで、事業化に向けたスピードを上げていきます。

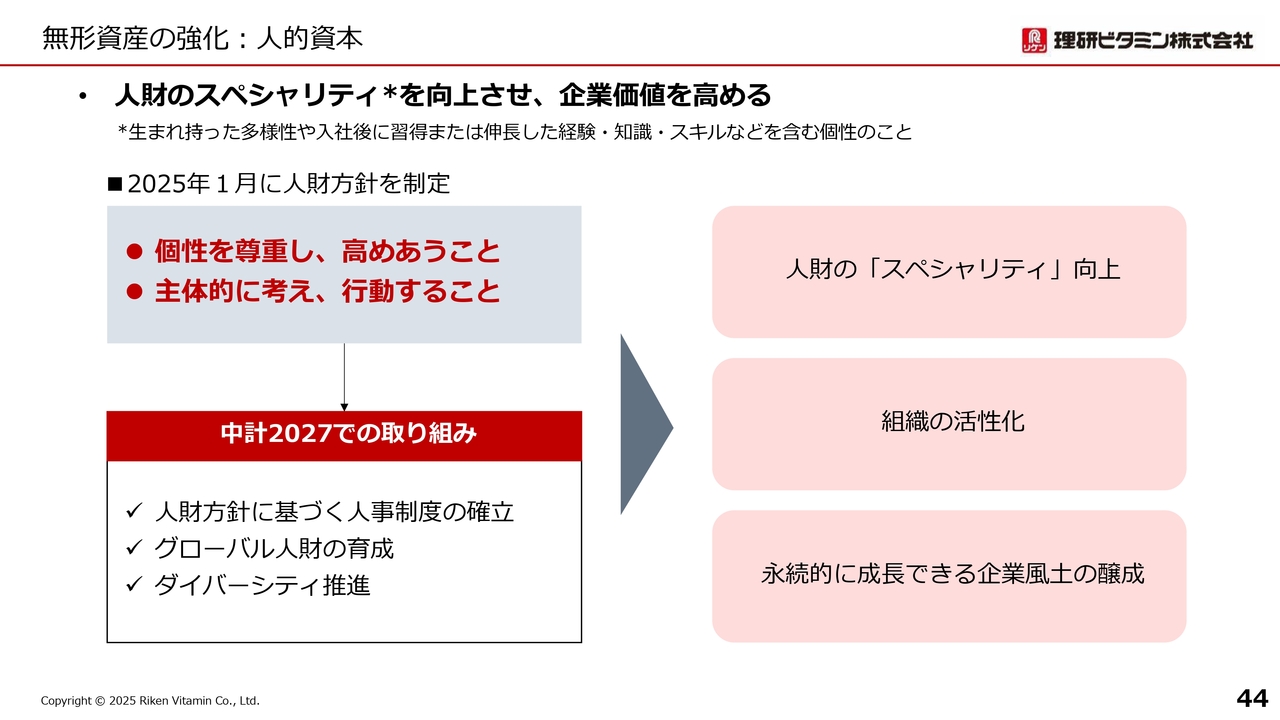

無形資産の強化:人的資本

人的資本についてご説明します。当社は、今年1月に人財方針を定め、人財のスペシャリティを定義しました。「中計2027」では、この人財方針に基づいて人事制度を見直し、企業価値の向上に結び付けていきます。

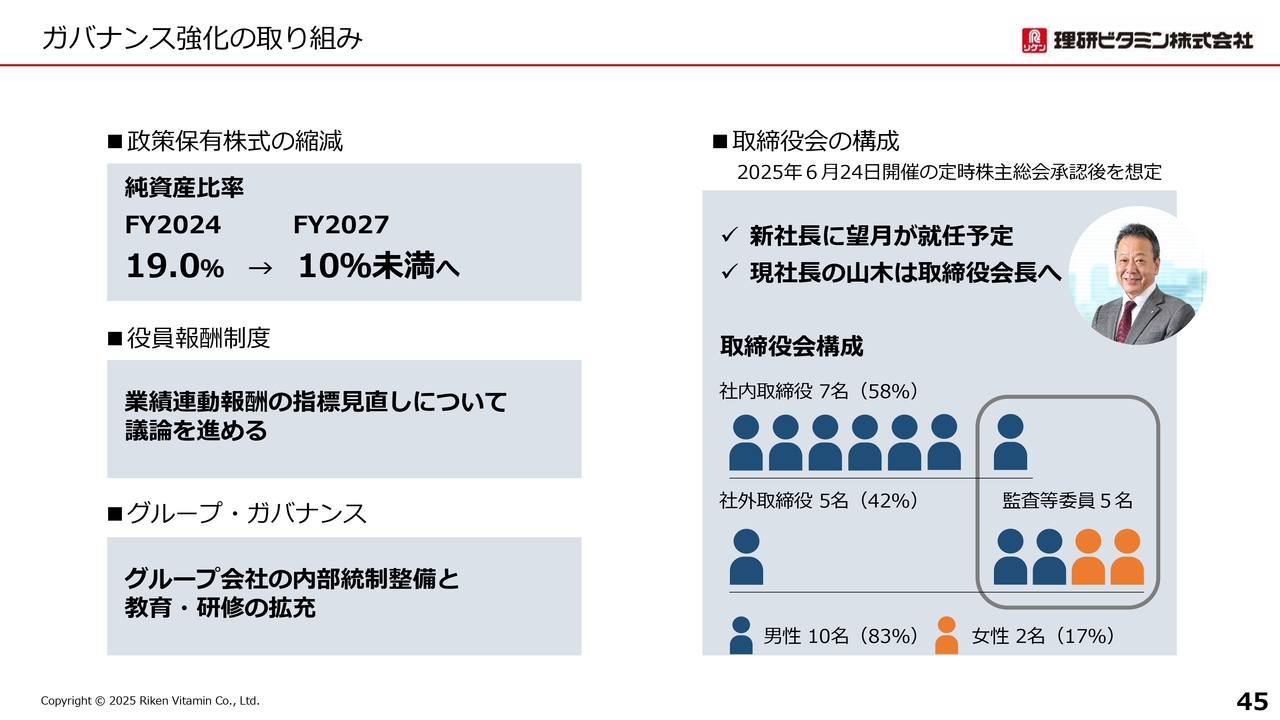

ガバナンス強化の取り組み

ガバナンス強化の取り組みについてご説明します。当社は、子会社の会計問題を受け、前中計では基本方針としてガバナンスの強化に取り組んできました。

「中計2027」では、政策保有株式の縮減の継続や、役員報酬制度の見直しなどを検討していくとともに、成長ドライバーである海外を中心にグループ・ガバナンスの強化を進めていきます。

なお、当社は6月に社長交代を予定しています。新たに社長となる望月は、海外経験が豊富であり、当社が持続的に成長するために最も適した人選だと考えています。

以上で私からのご説明を終わります。私がこのようなかたちでご説明するのは今回が最後となります。これまで支えていただき、誠にありがとうございました。

望月氏からのご挨拶

望月敦氏:みなさま、初めまして。望月と申します。この度、次期代表取締役社長として指名を受けました。身の引き締まる思いとともに、当社のさらなる成長に貢献すべく、全力で準備を進めています。

当社は食品、改良剤、ヘルスケアをコア事業と定義し、BtoC、BtoBの両市場において、人々の生活と産業の双方を支える製品・サービスを提供し、事業の持続的成長を図っていきます。

各事業が単独で展開するのではなく、今後もこれらの事業が総合的に連携し相乗効果を生む、価値創造型のビジネスモデルを創出、強化していきます。

すでに、「中計2027」がスタートしています。中でも海外事業の加速は、成長戦略の柱の1つです。国内外の垣根を越え、スペシャリティ製品の競争力を高めることで、グローバル市場における競争力と市場浸透を一層強化していきます。

その実現には、生産力や技術力の効率化評価に加え、人財と組織体制の連携が不可欠です。10年後の定量目標の達成に向けて、今はその基盤を築く重要なフェーズだと考えています。

また、過去の困難な局面を乗り越える中で、山木社長の先見性や決断力、そして誠実な姿勢から多くを学んできました。心理的安全性を重視し、誰もが能力を発揮できる組織作りをしっかりと引き継ぎ、さらに進めていきます。

入社以来40年、多くの方々に支えられて今があります。これまでの経験を活かし、企業価値の最大化に向けて邁進していきます。今後ともご支援、ご指導のほど、どうぞよろしくお願いします。どうもありがとうございました。

新着ログ

「食料品」のログ