提供:ベースフード株式会社 2025年2月期決算説明

【QAあり】ベースフード、営業利益は1.3億円で着地し、通期黒字化達成 目標に掲げたLTV向上施策や広告費効率化等が奏功

ミッション

橋本舜氏(以下、橋本):みなさま、本日はお集まりいただきありがとうございます。ベースフード代表取締役社長の橋本舜です。2025年2月期の通期決算についてご報告します。

弊社のミッションは、「主食をイノベーションし、健康をあたりまえに。」です。かんたんで、おいしくて、からだにいい、すべてをあきらめない未来の主食を作っていきます。主食にバランス良く栄養素が含まれていれば、だれもが健康でいられると考えています。

「人生を楽しみ尽くす」という目的のためには、「かんたん・おいしい・からだにいい」はすべて必要な手段であると捉えています。だからこそ、私たちはこの3つのトレードオフをなくし、「健康があたりまえ」の世界を実現します。

短期の実績も大事ですが、弊社はこの活動を10年弱続けてきました。今後も10年、20年と行うことによって、このミッションを実現していきます。

Executive Summary

2025年2月期の通期実績についてご説明します。まず、エグゼクティブサマリーです。

売上高は152.4億円、前年通期比プラス2.5パーセントの成長となりました。2025年2月期は収益性改善を優先した運営方針のもと、広告費の効率化とLTV改善等に取り組み、増収を達成しています。

営業利益は1.3億円となり、営業利益率は0.9パーセントと前年通期比でプラス7ポイントと大きく成長しました。価格改定とコスト構造の改善効果が下期に顕在化し、通期で黒字化を達成することができています。

内訳としては、自社ECに関しては97.2億円で、前年通期比プラス7.1パーセントとなりました。こちらは新商品の投入により堅調に成長し、LTV向上施策により収益性改善にも寄与しています。

卸に関しては44.6億円と、前年通期比でマイナス2.7パーセントとなりました。構成比の大きいコンビニ店舗あたり売上高の伸び悩みが影響しましたが、卸は引き続き重要な自社ECへの流入導線としての役割を果たしています。

他社ECに関しては8.5億円で、前年通期比マイナス20.2パーセントとなっています。オンラインでの販売は自社ECでの販売を優先するため、「Amazon」や「楽天市場」等での販売については戦略的なリソース配分に基づいて広告投資を抑制した結果、前年度割れで着地しました。

海外に関しては1.8億円と、前年通期比で36.5パーセントの成長となっています。香港の卸販売の導入店舗が拡大し、売上成長を牽引しました。アジア商圏への新規拡張も着実に進行しています。

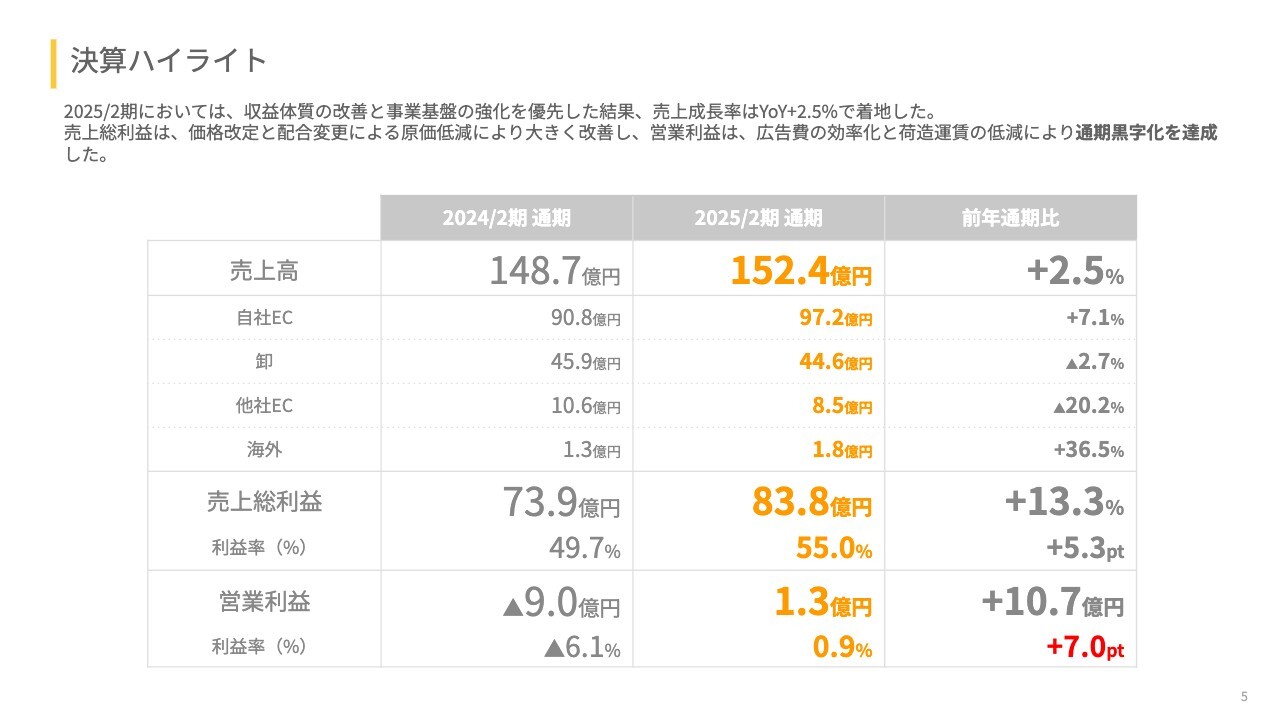

決算ハイライト

決算ハイライトをご説明します。2025年2月期においては、収益体質の改善と事業基盤の強化を優先しました。その結果、売上高成長率は前年通期比プラス2.5パーセントで着地しています。売上総利益は、価格改定と配合変更による原価低減により大きく改善し、営業利益は、広告費の効率化と荷造運賃の低減により通期黒字化を達成しています。

売上高は2024年2月期通期が148.7億円、2025年2月期通期は152.4億円となっています。売上総利益は2024年2月期通期が73.9億円、2025年2月期通期が83.8億円となり、売上総利益率も49.7パーセントから55パーセントに改善しています。

営業利益は2024年2月期通期のマイナス9.0億円から、2025年2月期通期は1.3億円と大きく成長し、営業利益率もマイナス6.1パーセントから0.9パーセントへ大きく成長しています。

今期はとにかく通期黒字化を達成することを大目標に掲げていたため、今までは売上高成長率を大きく伸ばしてきたのですが、今期はいったんそちらをセーブして、営業利益率を高めることを目標としてきました。今後の成長に向けて、営業利益率プラス7ポイントという大きな改善を達成することができたと考えています。

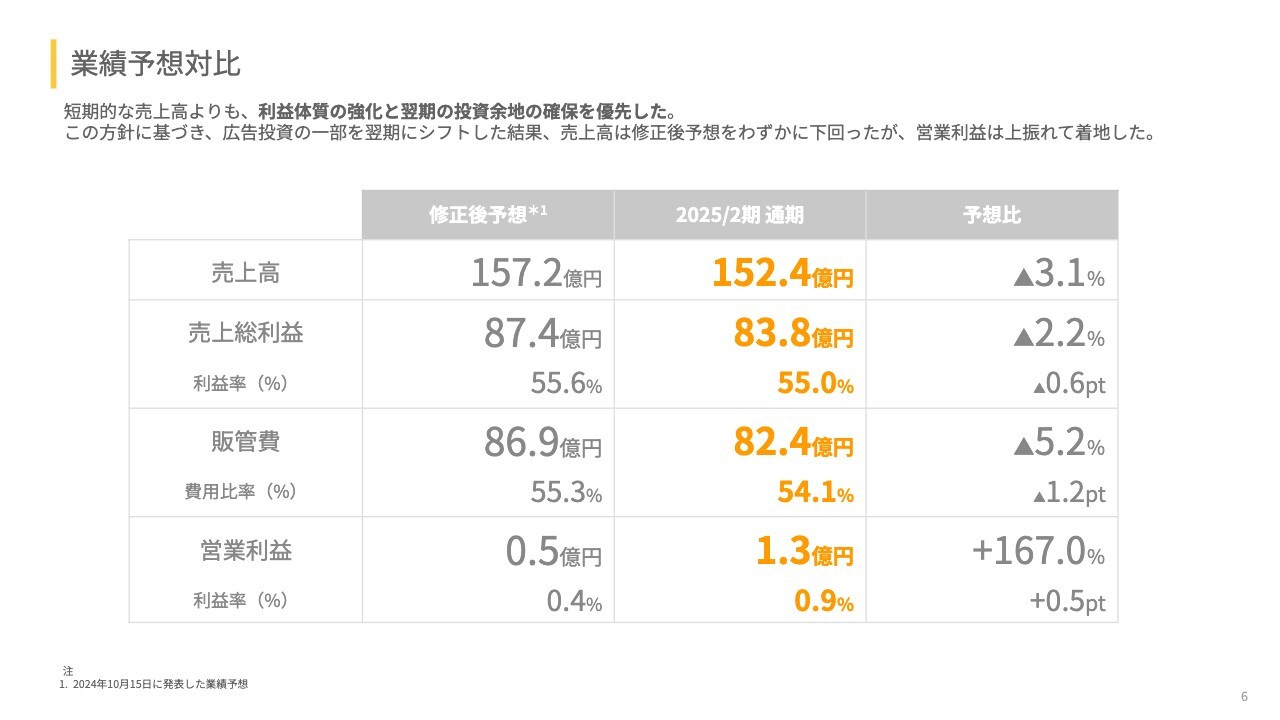

業績予想対比

業績予想対比についてもご説明します。2025年2月期は短期的な売上高よりも、利益体質の強化および翌期の投資余地の確保を優先しました。この方針に基づいて、広告投資の一部を2026年2月期にシフトした結果、売上高は修正後予想を下回りましたが、営業利益は上振れて着地しています。

売上高は修正後予想の157.2億円に対して、実績は152.4億円となりました。売上総利益は87.4億円の修正後予想に対して、83.8億円の実績、販管費は86.9億円の修正後予想に対して、82.4億円の実績となりました。その結果、営業利益は修正後予想の0.5億円から上振れ、1.3億円で着地しています。

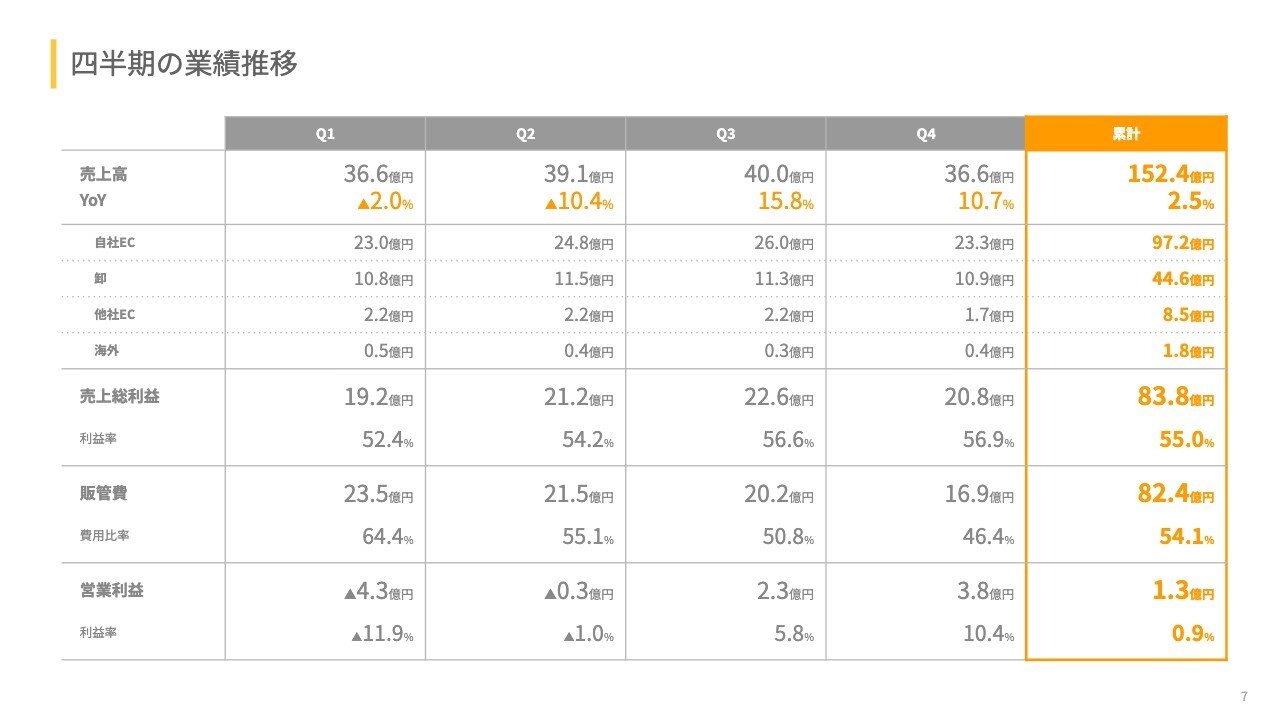

四半期の業績推移

四半期ごとの業績推移をご説明します。スライドの表で特にお伝えしたいのは、四半期ごとの前年同期比の売上高成長率です。2025年2月期の結果は、ややわかりづらい部分があると思っています。

2024年2月期にリコールが発生して、それによって売上が下がった時期がありますので、2025年2月期は売上のベースラインがマイナスからスタートした期となっています。そのため、通期で見ると売上高成長率が低く出ていますが、実際の数値とその実態をご説明する必要があると考えています。

四半期ごとの売上高成長率は、前年同期比マイナス2パーセント、マイナス10.4パーセント、プラス15.8パーセント、プラス10.7パーセントと推移しています。特に第3四半期と第4四半期は黒字化を優先して、費用をセーブした時期だったものの、売上高成長率は前年同期比でプラス10パーセントから15パーセントの間にあります。そのため、利益を優先してもこれぐらいの売上高成長率を出せるのが我々の実力値だと考えており、これが翌期の業績予想の考え方のベースとなっています。

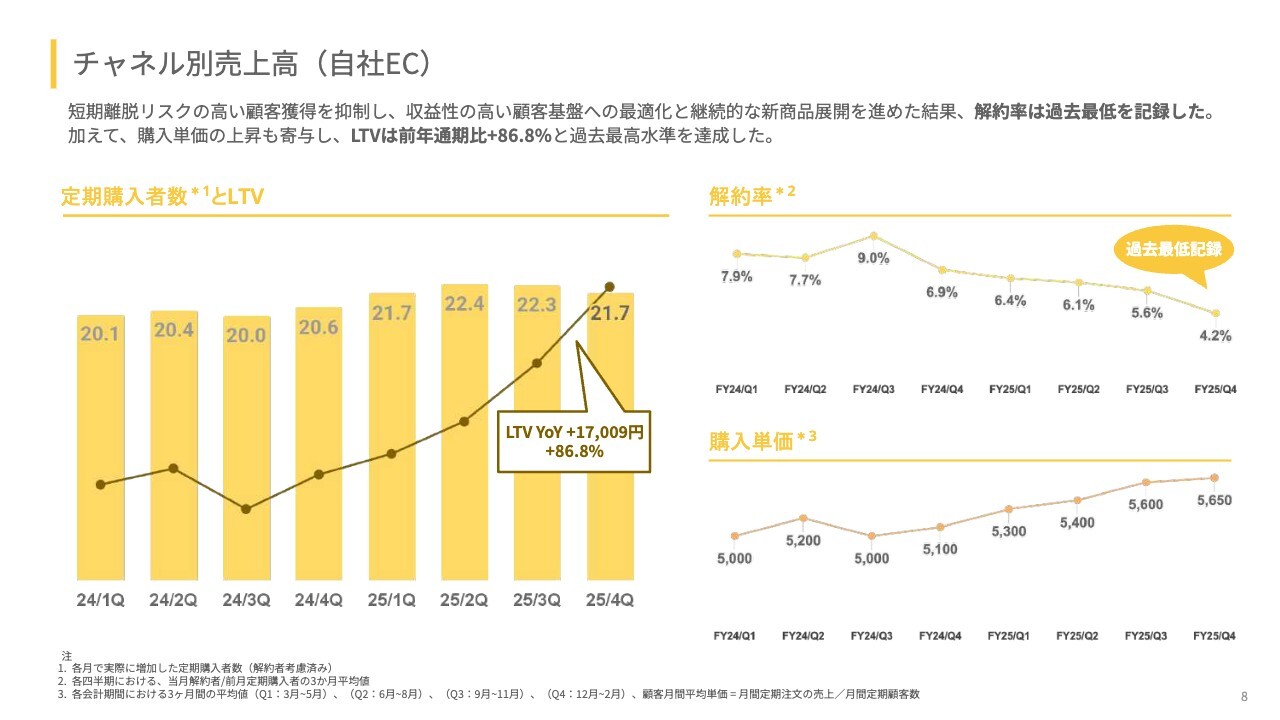

チャネル別売上高(自社EC)

チャネル別売上高についてご説明します。まずは自社ECです。

短期離脱リスクの高い顧客獲得を抑制して、収益性の高い顧客基盤への最適化と継続的な新商品展開を進めた結果、解約率は過去最低を記録しています。加えて、購入単価の上昇も寄与し、LTVは前年通期比プラス86.8パーセントと過去最高水準を達成しています。

2025年2月期に関しては、定期購入者数を増やすこと自体は目標としなかったのですが、LTVを伸ばすことを目標としており、LTV自体は前年通期比でプラス86.8パーセントと非常に大きく成長したことで、過去最高水準となりました。

月あたりの解約率も、もともと当社のような事業体においては非常に低いと自負していますが、そこからさらに大きく下がって、2025年2月期第4四半期に関しては4.2パーセントと非常に低い解約率となっています。購入単価も上昇して5,650円となっています。

2025年2月期に関してはやはり黒字化を達成することが喫緊の課題でしたので、そちらを優先しましたが、LTVの向上や解約率の低下は売上効率を図る指標だと考えているため、2026年2月期以降の売上成長に対する大きなベースができたと考えています。

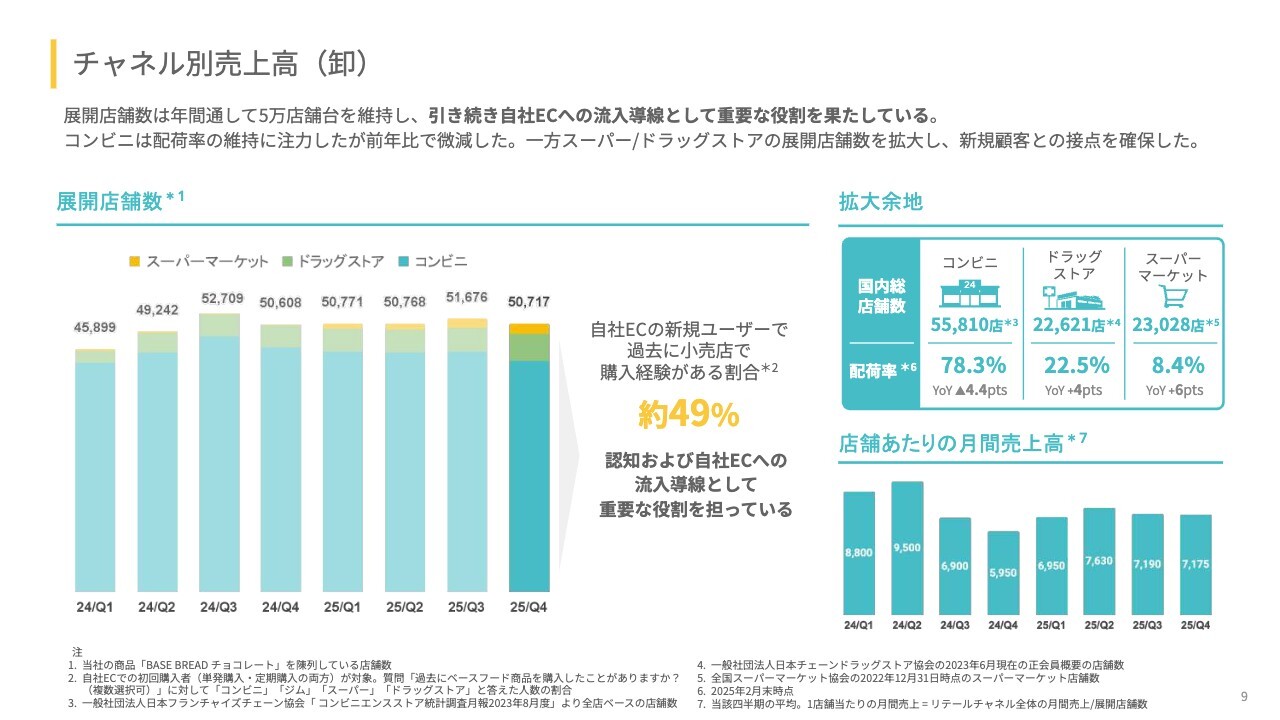

チャネル別売上高(卸)

卸についてです。展開店舗数は年間を通じて5万店台を維持しています。引き続き、自社ECへの流入動線として重要な役割を果たしています。コンビニは配荷率の維持に注力しましたが、前年通期比で微減しています。

一方、スーパー/ドラッグストアの展開店舗数を拡大し、新規顧客との接点を確保しています。こちらに関しても、我々は2024年2月期にリコールを行い対応しているため、2025年2月期は店舗数の維持が非常に大事だと考え、取引先との信頼関係をしっかり構築することをとても重視してきました。一方で2026年2月期以降に関しては、しっかりと再度拡大に対して取り組んでいきたいと考えています。

自社ECの新規ユーザーで過去に小売店で購入経験がある割合は約49パーセントとなっています。認知していただいたり、試していただいたりして、自社ECへの流入導線として重要な役割を担っています。

当社としては自社ECでの定期購買が「健康をあたりまえ」にするためにも大事だと思っており、当社のアセットでもあると思いますので、小売店とのシナジーは非常に大事だと考えています。また、拡大余地も大きくあると見ています。

コンビニに関してはすでに大きく導入したため、一定の拡大余地というかたちですが、最初に展開した後はどの会社も微減するものだと思います。そこを新商品や商品リニューアル、キャンペーン等によって再度拡大することや、メンテナンスすることが大事だと考えています。

スーパー/ドラッグストアにはまだ導入余地が大きく残っていますので、ここは積極的に営業活動を展開することによって、「BASE FOOD」を多くの方に知ってもらい、試してもらう機会が作れると考えています。

店舗あたりの月間売上高は、リコールで一時下がったところを回復して、安定して推移しています。ここには我々の商品カテゴリや商品のラインナップ、あるいは商品力が効いてくると思いますので、一朝一夕では変わりませんが、中長期で大きく伸ばしていけると考えています。

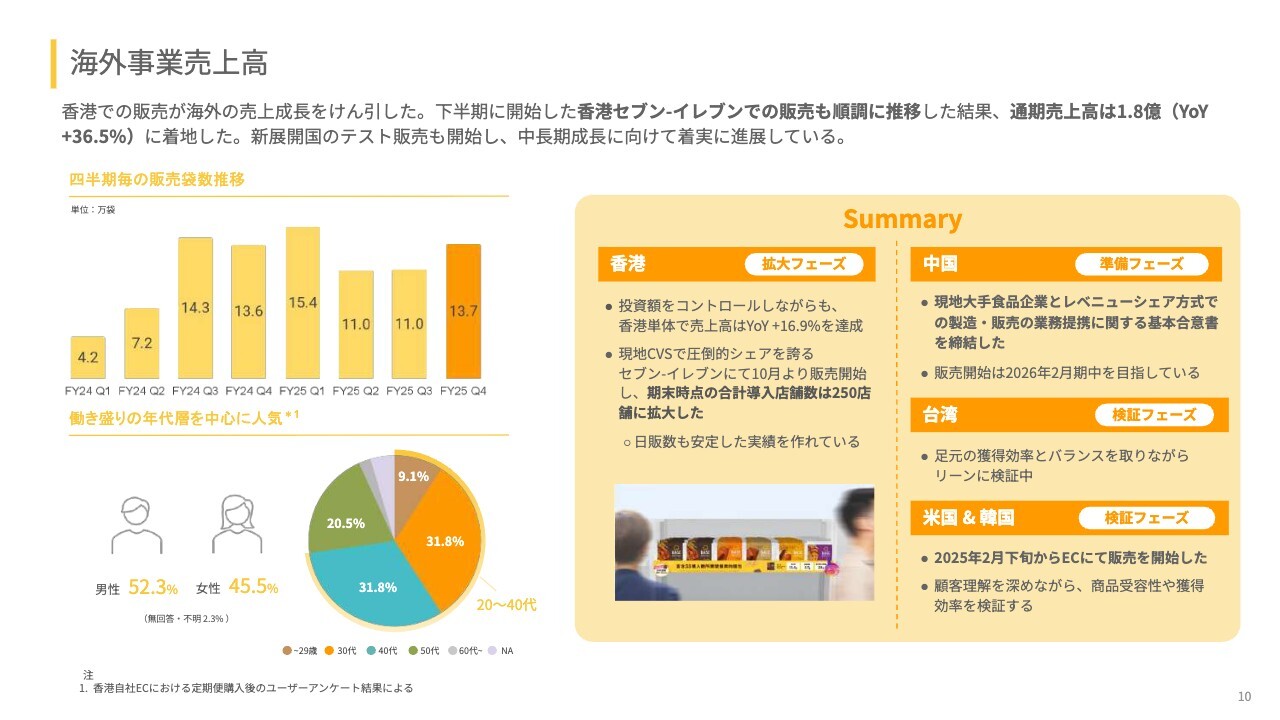

海外事業売上高

海外事業の売上高についてご説明します。香港での販売が海外の売上成長を牽引しています。

下半期に開始した香港の「セブン‐イレブン」での販売も順調に推移した結果、売上高は1.8億円、前年通期比プラス36.5パーセントで着地しています。新展開国のテストも開始して、中長期の成長に向けて着実に進展しています。

四半期ごとの海外での販売袋数の推移は、スライド左中央のグラフのとおりです。第1四半期に15.4万袋、第2四半期で11.0万袋、第3四半期で11.0万袋、第4四半期で13.7万袋となっています。

また、お客さまの層としては男女比が半々ほどでやや男性が多く、30代と40代が大半を占めており、日本の状況の再現性があるかと考えています。

当初から都市型のライフスタイルは各国においてあまり差がない、例えばビジネスパーソンが忙しいことや共働きで時間がないことは、実は大きく変わらないと考えており、その仮説はある程度当たっていると思います。日本のコンビニで実力があり、売れている食品は、海外においても非常に競争力があるため、ビジネスパーソンが共働きで忙しいという各国共通の実態がある中では、再現性があるかと考えています。

各国のサマリーをご説明します。香港については拡大フェーズとなっています。投資額はコントロールしながらも、香港単体の売上高は前年通期比でプラス16.9パーセントを達成しています。また、現地コンビニで圧倒的シェアを誇る「セブン‐イレブン」において10月から販売を開始しました。期末時点で合計導入店舗数は250店舗に拡大しており、日販数も安定した実績を作れています。

中国本土については準備フェーズとなっています。現地大手食品企業とのレベニューシェア方式での製造・販売の業務提携に関する基本合意書を締結しました。このスキームでの販売開始は2026年2月期中を目指しています。

台湾については検証フェーズにあります。足元の獲得効率とバランスを取り、無駄を省きながら検証中です。こちらは比較的好調かと考えています。

米国と韓国については、さらに進んだ検証フェーズとなっています。2025年2月下旬からECにて販売を開始した段階です。顧客理解を深めながら、商品受容性や獲得効率を検証します。

いたずらに展開国数や展開エリアを増やすつもりはもちろんありません。状況を見ながらさらに進展するかどうかを判断するフェーズにあると考えています。

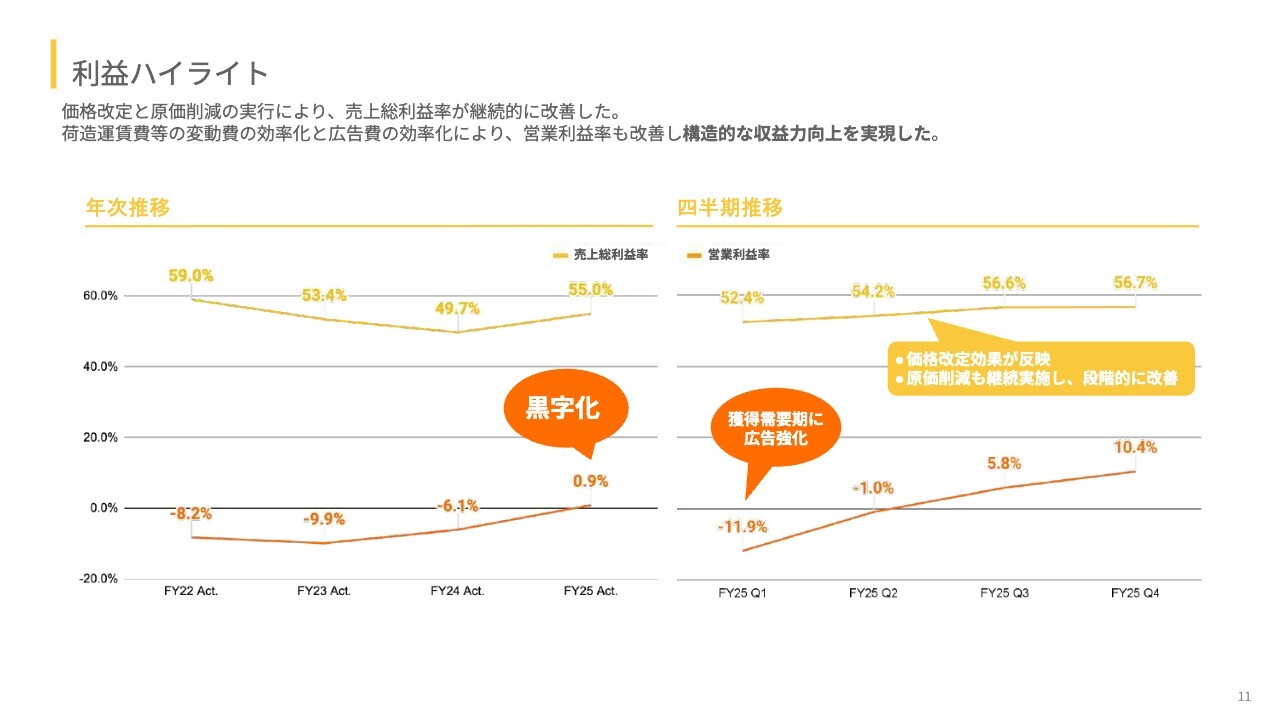

利益ハイライト

利益ハイライトについてご説明します。価格改定と原価削減の実行により、売上総利益率が継続的に改善しています。荷造運賃費等の変動費の効率化と広告費の効率化により、営業利益率も改善し、構造的な収益力向上を実現したと考えています。

利益の年次推移としては、まず売上総利益率が2024年2月期に底を打ち、2025年2月期は反転して向上しています。

2022年2月期以降は燃料費の向上や原材料費の高騰、円安などにより構造的に悪化しているフェーズがありましたが、「BASE FOOD」はもともと新しい主食です。そのため、よりおいしくすることや早く出すことの次にコスト低減があり、それを行い続けることによってある程度打ち消しました。また、ファンダメンタルな価格高騰に対しては値上げで対応したことにより、2025年2月期の売上総利益率は反転しています。

営業利益に関しては、上場当初からこの時期での黒字化を掲げていたため、2024年2月期にリコールが発生したものの、2025年2月期の黒字化自体は目標として下げず、そこにしっかり向き合ったことで、通期黒字化を達成することができました。

こちらにあたって経営が筋肉質化したと感じており、これは売上効率、売上成長効率の向上というファンダメンタルな実力アップにもつながっていると考えています。ROIが高いところに投資を寄せることや、無駄を省いていくことなどは今後も続けていこうと考えています。

2025年2月期の四半期ごとの利益の推移に関しては、売上総利益率が徐々に向上しています。これは価格改定の時期の問題がありますが、価格改定効果がだんだん反映されていること、原価削減をずっと継続していることにより段階的に改善しています。

営業利益率に関しては第1四半期に大きく赤字を出していますが、その後、黒字に転換しています。この仕組みは以前からご説明しているとおりですが、当社は2月決算ですので、第1四半期が3月から5月の新生活の時期に当たります。そのタイミングこそ、当社のユーザー獲得の需要期であり、そこで広告強化を行うのは従前どおりです。この流れは2026年2月期以降も再現性があると考えています。

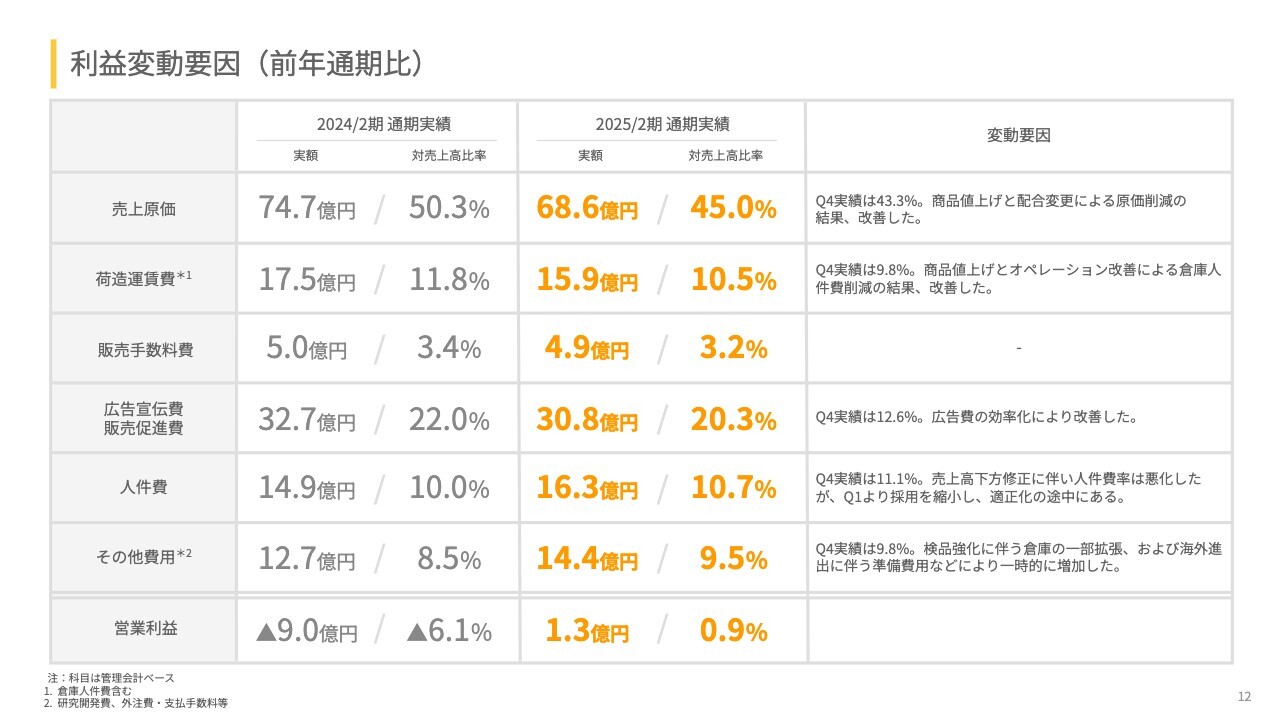

利益変動要因(前年通期比)

利益変動要因の前年通期比についてご説明します。売上原価は50.3パーセントから45パーセントへ改善しています。第4四半期の実績は43.3パーセントとなりました。これは商品の値上げと配合変更による原価削減の結果です。

荷造運賃費は11.8パーセントから10.5パーセントへ改善しています。第4四半期の実績は9.8パーセントとなりました。これは商品値上げとオペレーション改善による倉庫人件費削減の結果です。

販売手数料費は大きく変わっていません。

広告宣伝費/販売促進費に関しては、比率が22パーセントから20.3パーセントへ改善しています。第4四半期の実績は12.6パーセントとなっています。これは広告費の効率化によるもので、今期は売上高成長率を一定程度抑えていることも、もちろん影響しています。

人件費は10パーセントから10.7パーセントへ、やや膨らんでいます。第4四半期の実績は11.1パーセントです。売上高の業績予想を2025年2月期中に下方修正しましたが、もともと売上成長を大きく見込んだ中で人材採用計画を組んでいたため、分母が小さくなったことから人件費率が悪化しました。

我々は上場前後において、ある程度赤字になったとしても、今後の成長に必要なタレントをなるべく早く揃えることによって、商品力などのファンダメンタルな事業成長を早めることを大事にしてきました。基本的にはすでにタレントの採用は終わっていると考えており、人材採用は抑制しています。

その他費用は8.5パーセントから9.5パーセントへ、やや膨らんでいます。これは検品強化による倉庫の一部拡張や、海外進出に伴う準備費用によって一時的に増加したものです。営業利益は0.9パーセントで着地しています。

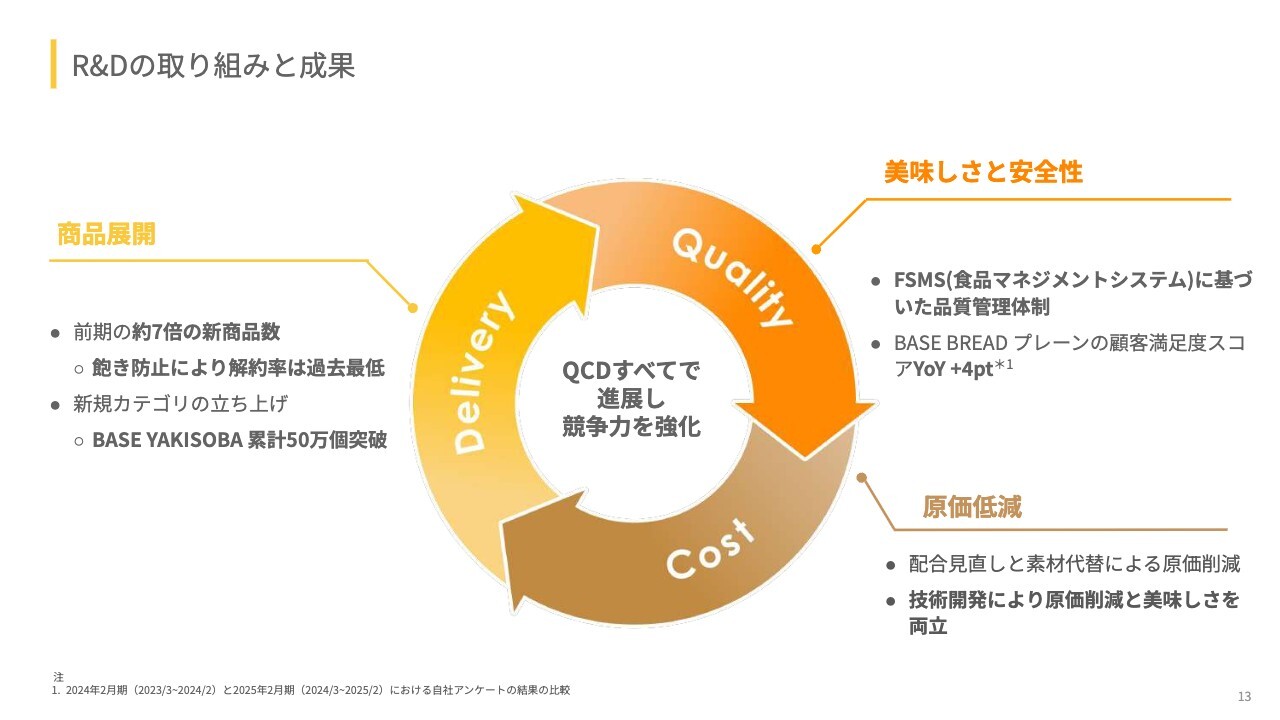

R&Dの取り組みと成果

R&Dの取り組みと成果について、QCD(Quality、Cost、Delivery)モデルを用いてご説明します。一般的には、QCDはそれぞれトレードオフ関係にありますが、我々はテクノロジーあるいは人の努力によって、QCDを高めていくことを大事にしています。

Deliveryに関して、2024年2月期比で7倍の新商品を出しています。これにより、特に定期購買において、飽きが防止される商品ラインナップがあるポートフォリオを構築できたと考えており、解約率は過去最低を記録しています。

また、カップ麺の「BASE YAKISOBA」という新規カテゴリを立ち上げました。スピーディに改良することで、プロダクトマーケットフィットを達成していると考えており、これにより「BASE YAKISOBA」は累計販売数50万個を突破しています。

こちらの商品は、今までにない顧客層に「BASE FOOD」に触れてもらい、試してもらうことで、「パン(BASE BREAD)も食べてみたいよね」となっていただくような、戦略的なチャネル構築にもつながっていると考えています。

Qualityに関しては、おいしさと安全性のために食品マネジメントシステムに基づいた品質管理体制をしっかりと遂行しています。

「BASE BREAD プレーン」の顧客満足度スコアは前年通期比でプラス4ポイントとなっています。つまり、おいしくなり、お客さまが満足してくれているということです。我々のパンは健康によいものですが、それが健康によいとされていないパンと同等以上のおいしさになれば、非常に競争力を持つと考えており、その状況にだいぶ近づいてきていると考えています。

Costに関しては、R&Dの力によって配合を見直し続けており、素材を代替したり素材を加工したりする部分で原価削減を続けています。さらに、技術開発によって、おいしさと両立することにも取り組んでいます。

これらの取り組みは創業以来行い続けてきたことであり、この先も10年、20年と行い続けることになると考えています。特に2年ほど前から、ディープテックをより強化して、政府からの補助もいただきながら取り組んでいるため、さらに加速し、限界突破していくことになると思っています。

ただし、取り組みは継続しますが、新商品や商品カテゴリをいたずらに増やすことはしません。我々は会社として、AppleやTesla、Dysonなどをベンチマークとしています。今後の成長のために必要なパンのバリエーションや、新規カテゴリは一定程度できていると思っており、拡充もしていきますが、いたずらに商品数を増やすような普通のパンメーカーになることはしないつもりです。

一方で、テクノロジーを使って安全・安心の部分で業界水準を超えていくことや、健康なのに、健康と言われないパンよりもおいしくしていくことには挑戦していきます。しかも、それを普通のパンと同じぐらいの生産効率で提供することに対しては、継続して限界突破しながら目指していきます。これが弊社の競争優位性の源泉であると考えています。

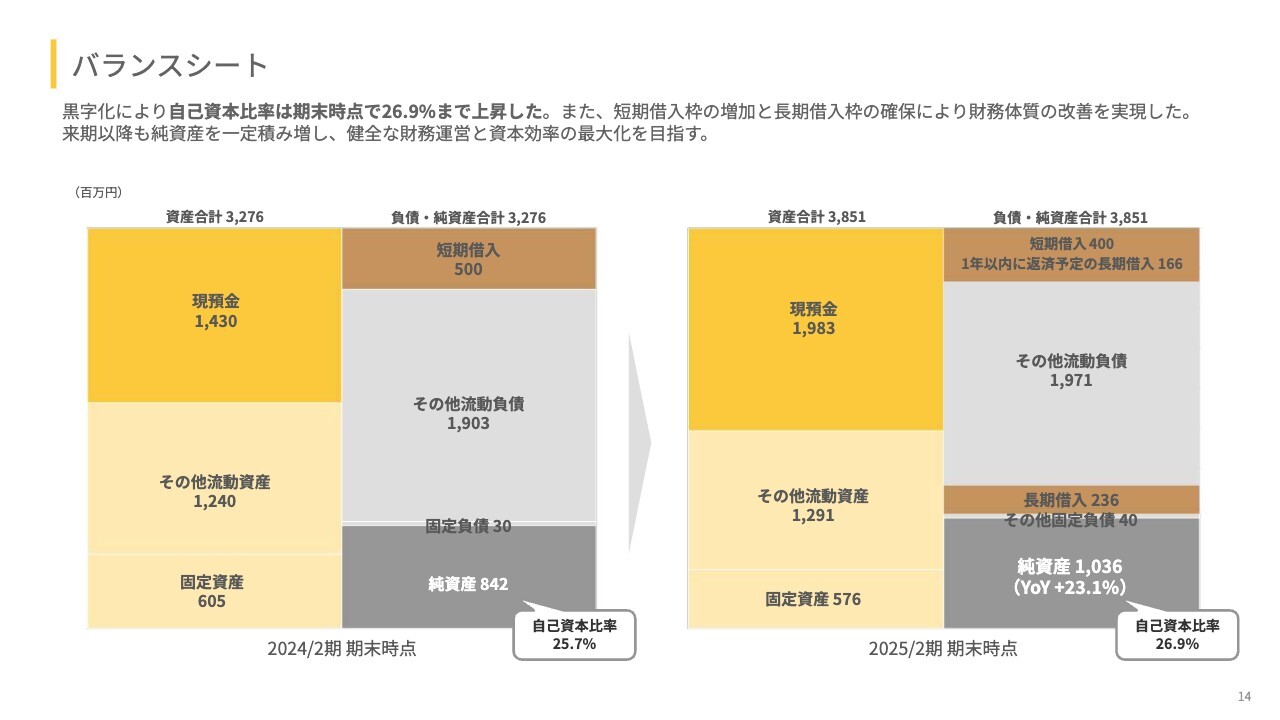

バランスシート

バランスシートについてご説明します。黒字化により、自己資本比率は期末時点で26.9パーセントまで上昇しました。また、短期借入枠の増加と長期借入枠の確保により、財務体質の改善を実現しています。来期以降も純資産を一定程度積み増し、健全な財務運営と資本効率の最大化を目指します。

現預金は、14億3,000万円から19億8,300万円となっています。短期借入はスライドのとおり、一定程度縮小しながら、長期借入を増やしています。黒字化により純資産を拡大させ、自己資本比率が25.7パーセントから26.9パーセントへと改善しています。

我々としては成長企業として一定のレバレッジはかけるものの、自由度を高めるための健全な財務運営および売上高成長率を高めていくための資本効率の最大化を引き続き目指していきます。

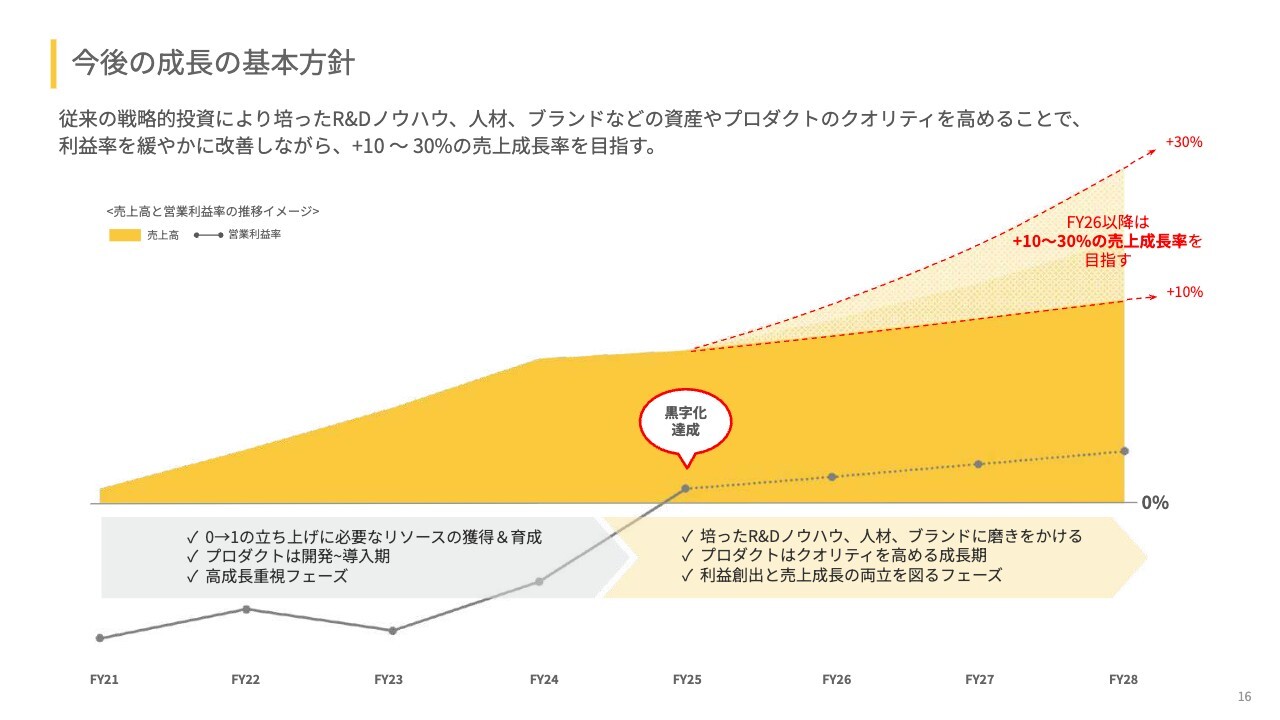

今後の成長の基本方針

2026年度2月期の業績予想をご説明します。繰り返しになりますが、今後の成長の基本方針をあらためてお伝えしたいと思っています。

クオリティ・グロースと呼ばれるような成長かもしれませんが、今まではベンチャーキャピタル等から大きな投資をいただいて、調達資金を燃料としながら大きな投資を行ってきました。売上高成長率もかなり高くなりましたが、売上規模も一定程度大きくなってきており、当社内での投資回収も重要だと思っています。

2025年2月期にまず黒字化して当社内で資金を獲得できるようにした状態で、一定程度利益を増やしながら、売上高成長率はプラス10パーセントから30パーセントの間を目指していきます。その中でも当社としては、この幅の中で上を目指すことを目標として、中期的な3ヶ年の成長方針を示しました。

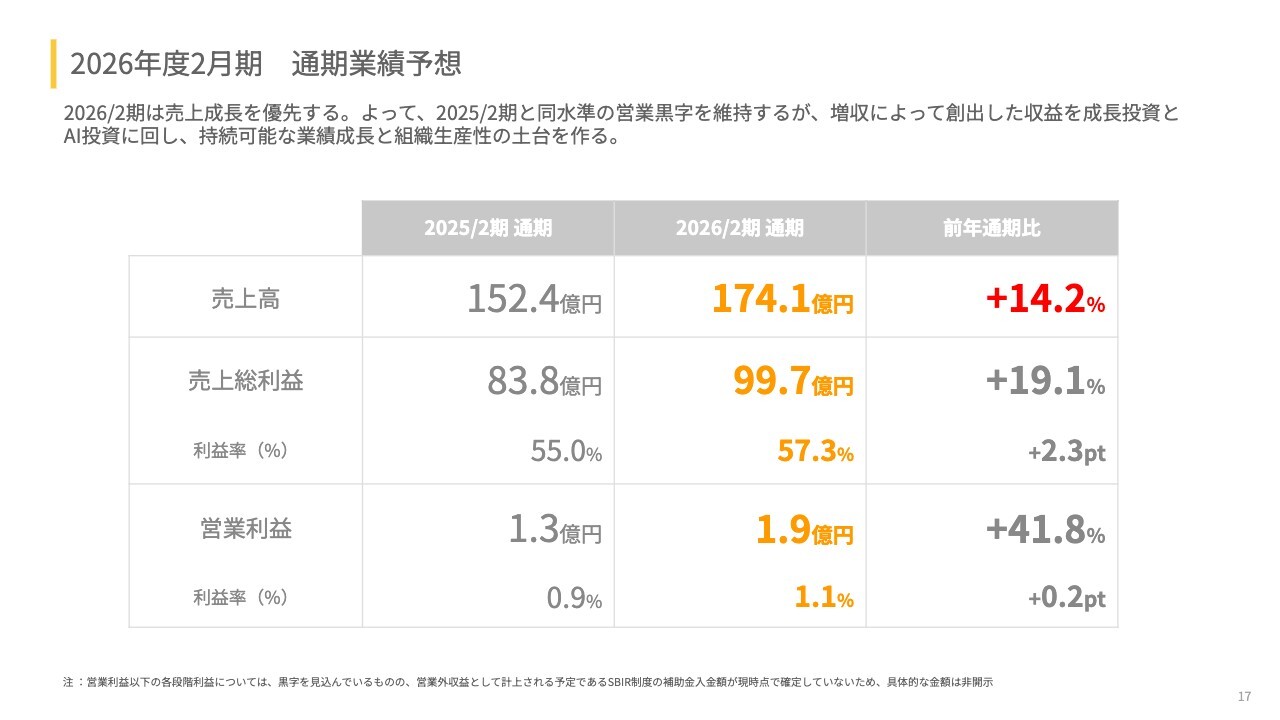

2026年度2月期 通期業績予想

2026年2月期は黒字を維持しながらも、売上成長を優先します。2025年2月期はとにかく黒字化のため、営業利益率の大きな改善を目標としていました。一方、今期はメリハリをつけて、トップラインを成長路線に戻す初年度としたいため、売上成長を優先することを戦略として掲げています。

増収による筋肉質化によって、収益を成長投資やAI活用に回すことで、どんどんと成長投資を増やし、成長効率を上げていきたいと思います。売上高は前期の152.4億円から174.1億円と前年通期比プラス14.2パーセント、営業利益は前期の1.3億円から1.9億円への成長を予想しています。

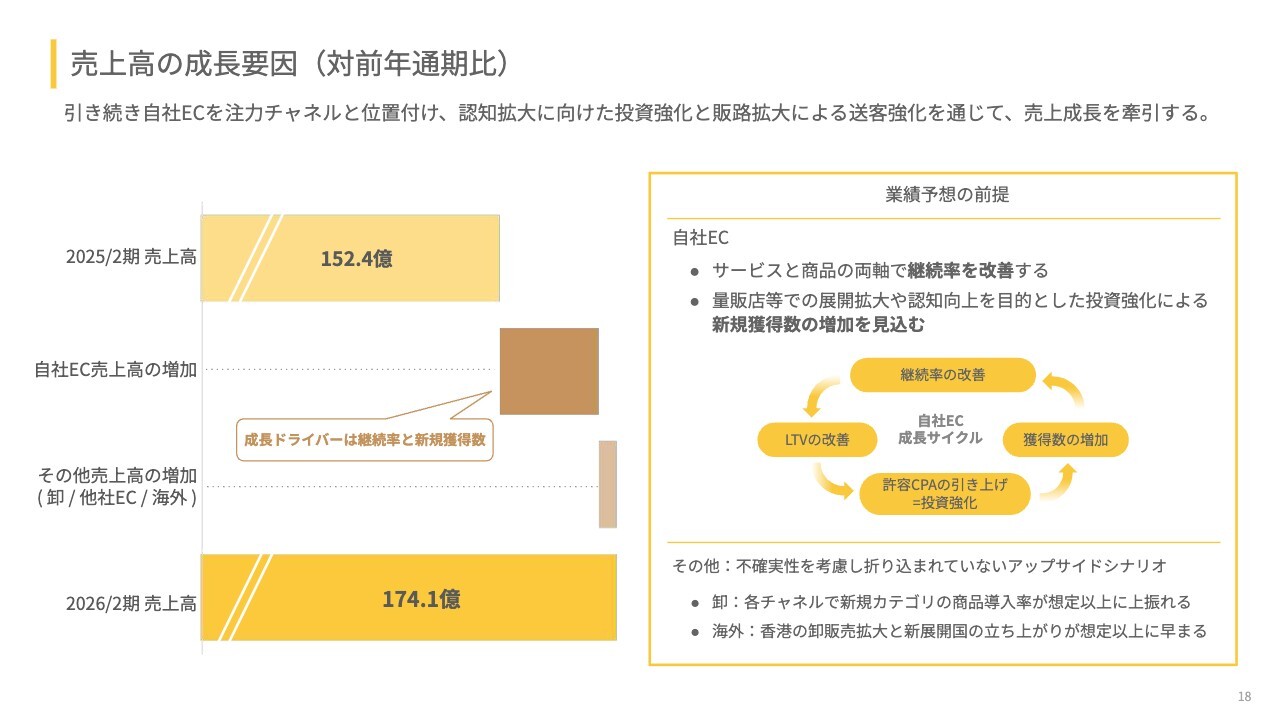

売上高の成長要因(対前年通期比)

売上高の成長要因です。引き続き、自社ECを注力チャネルと位置付け、認知拡大に向けた投資強化と販路拡大による送客強化を通じ、売上成長を牽引していきます。

スライド左側のグラフで示したとおり、自社ECの大きな成長を見込んでいます。その理由は2つです。

1つは、自社ECからの定期購買が、当社のビジネスモデルにおいて強い競争優位性を持ち、重要であるためです。自社ECはコントローラブルですが、取引先での販売はコントロールしきれるものではないと考えています。

特に小売店での販売が10年、20年、30年と積み重なっている会社であれば、そこまで大きな変動はありませんが、我々はこの数年で大きく導入したかたちです。2025年2月期の業績予想の反省として、小売店での販売が急拡大していることを延長線にして織り込んでいましたが、コントロールできなかったことが挙げられます。

そのため、今回の業績予想に関しては、自社ECを強めに織り込むことにしていますし、今後も一定程度はそうなると考えています。自社ECは、これまでしてきたことをひたすら続けることになりますが、商品を良くしていくこと、サービスを良くしていくこと、お客さまに満足していただくことにより、非常に高い継続率をさらに改善していきます。

もう1つは、量販店等での展開拡大や認知向上を目的とした投資強化を行うためです。多くの方に、店頭で「BASE FOOD」を知ってもらうことを目指します。これにより継続率を改善し、多くの方にフィジカルスペースで接点をもってもらいたいと考えています。

一方、デジタルスペースでは広告の効率を上げていきます。そこにはAIも活用し、成長サイクルを回していきたいと考えています。

卸については、取引先での販売にアップサイドシナリオはあり得ると思っています。そのため、我々は業績予想に対するアップサイドシナリオを引き起こしていくことを目標に、取り組んでいきます。

具体的には、各チャネルで新規カテゴリの商品導入率が上振れること、また、海外においては香港の小売店でも販売しているため、そちらの拡大です。特に日本国内の小売店での販売が、アップサイドシナリオとしてあり得ると考えています。

業績予想は、スライド左側のグラフに示したとおりです。

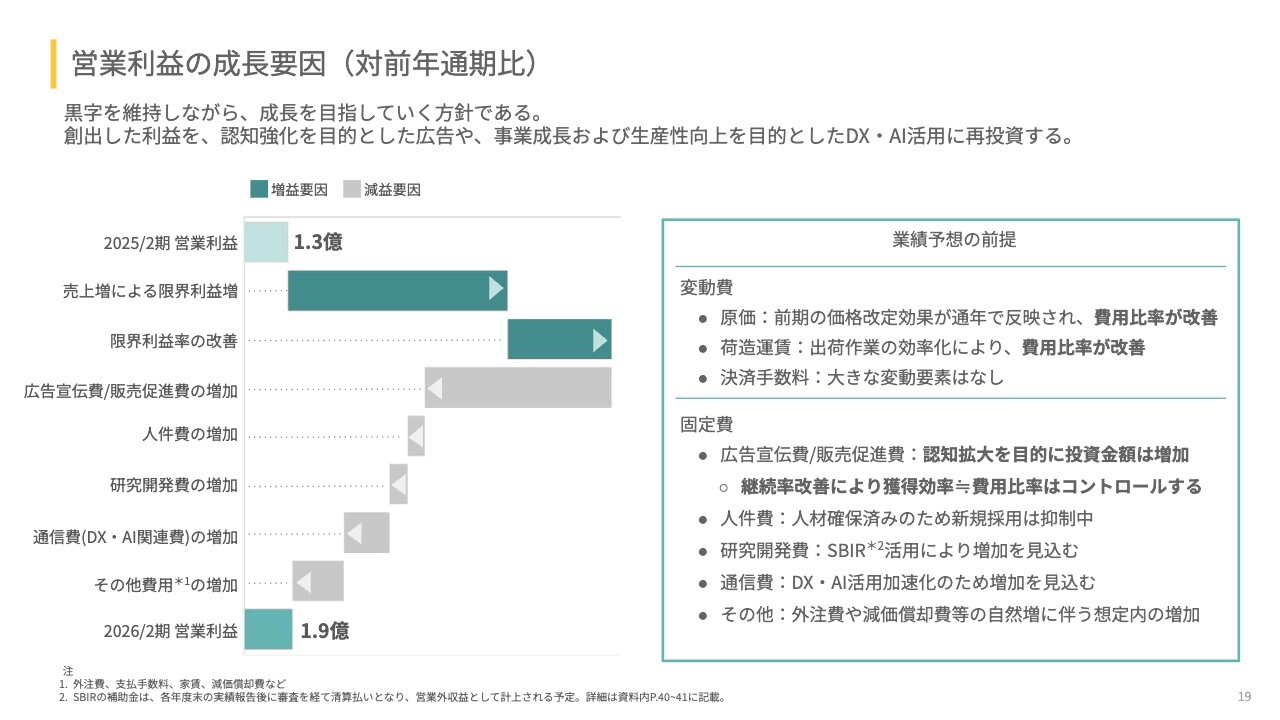

営業利益の成長要因(対前年通期比)

営業利益の成長要因です。変動費について、原価は前期の途中で価格改定しています。今期はそちらが通年で反映され、費用比率が改善します。

荷造運賃に関しては取り組みを着実に進めており、内製化している倉庫もあります。ロボットやデジタル活用の余地もあるため、出荷作業の効率化により、費用比率を改善していきます。決済手数料は、現時点で大きな変動要素はありません。

固定費について、広告宣伝費/販売促進費に関しては、商品力が高まってきており、今後、さらに高められると考えています。そのタイミングを見ながら、「BASE FOOD」をより多くの人に知っていただくことを大事にしています。

一方で、継続率をさらに高め、広告・マーケティング活動自体を効率化し、ROIの可視化を進めていきます。ある程度技術も導入しながら、獲得効率を厳しくコントロールしていきたいと考えています。

人件費はやや増えているように見えますが、比率としては下がると思っています。人材確保はすでに済んでいるため、基本的に新規採用は抑制しています。

通信費をやや増やしているのは、生成AIの活用等により、効率的な会社が作れると思っているためです。そのような会社を食品業界に作るのは、非常に意味のあることだと思っていますので、一定の予算を織り込んでいます。

研究開発費は、SBIRや政府の研究助成金もありますので、チャレンジングなディープテックの研究を一定程度織り込んでいます。

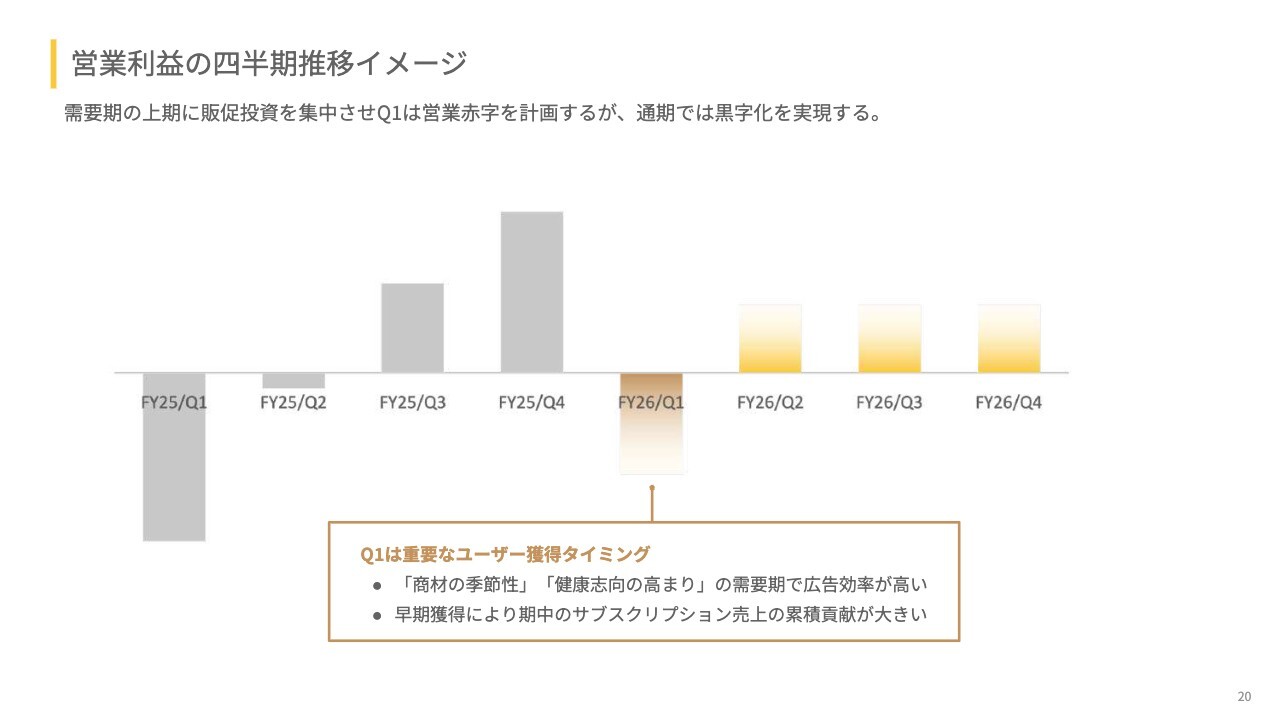

営業利益の四半期推移イメージ

営業利益の四半期推移のイメージです。2025年2月期と同様ですが、第1四半期に一定の営業赤字を計画しています。

我々の決算期は2月です。第1四半期は春で、新生活の時期にあたります。商材の季節性や健康志向の高まりといった需要期で広告効率が高いため、こちらに寄せたほうがCPAが安くなることは、過去の経験からわかっています。

また、そこまで本質的ではないかもしれませんが、この時期に獲得すると、サブスクリプションが積み重なるため、通気の業績に対する累積貢献が大きいと考えています。

今後の成長戦略は、第2四半期の中間決算でご説明しています。今回はご説明を割愛しますので、ぜひ資料をご覧ください。

質疑応答:営業利益率改善の要因、原材料価格の影響について

司会者:「2026年2月期は営業利益率が改善する見込みになっていますが、昨年の価格改定以外に織り込まれている要因があれば教えてください。

新着ログ

「食料品」のログ