提供:上新電機株式会社 2024年度(2025年3月期)通期決算説明

【QAあり】上新電機、インターネット販売が好調で4Q単体で増収増益を達成 配送・設置・工事体制を武器に家電立直しで反転攻勢へ

[目次]

金谷隆平氏:みなさま、こんにちは。上新電機株式会社代表取締役兼社⻑執行役員の金谷隆平です。本日はお忙しい中、2024年度通期決算の説明会にご参加いただき、誠にありがとうございます。

本日はこちらの順番に沿ってご説明します。ご説明終了後、質疑応答の時間を設けています。私、もしくは担当の役員より回答しますので、何卒よろしくお願い申し上げます。

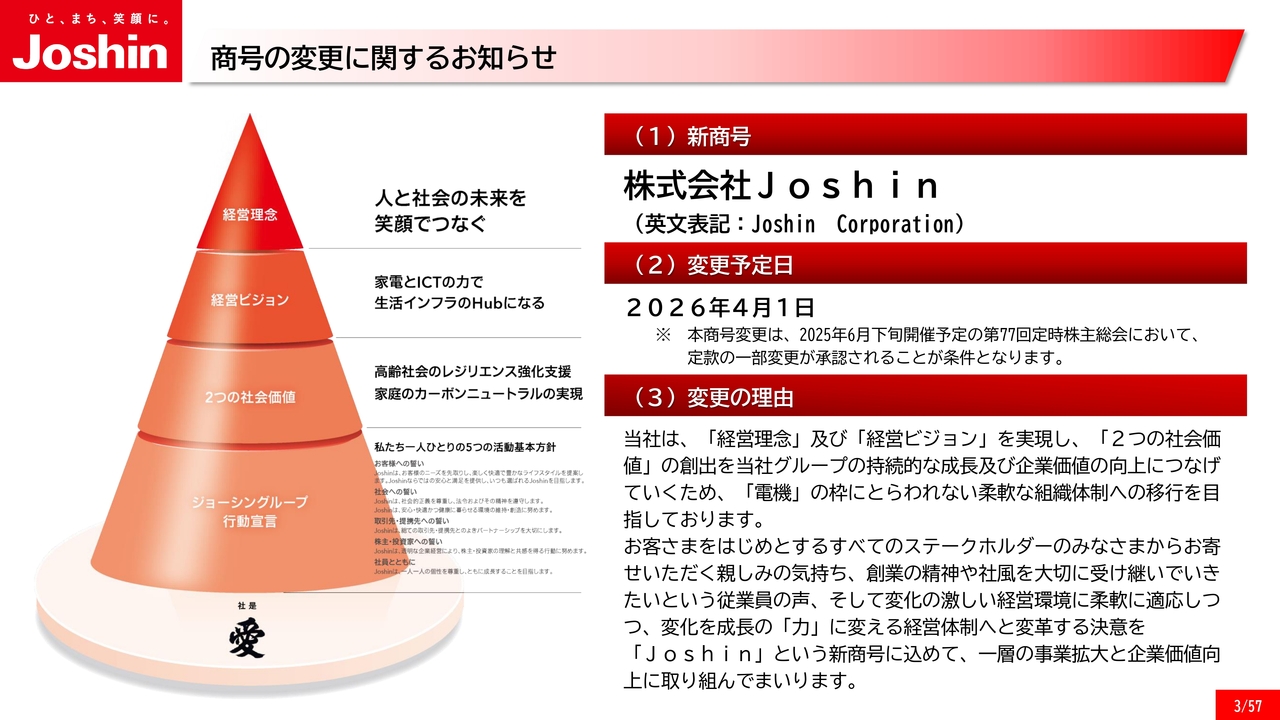

商号の変更に関するお知らせ

それでは3ページをご覧ください。3ページは、商号の変更に関するお知らせとなります。

当社は、本年6月下旬開催予定の「第77回定時株主総会」で承認されることを条件として、商号を変更することを決定しました。

私たちは、従来の枠に捉われない広い視野での経営実現を目指し、商号変更を行います。当社が掲げる経営理念及び経営ビジョン、2つの社会価値の創出を持続的な成長及び企業価値の向上につなげていくため、75年にわたり、祖業として取り組んできた家電を基盤としつつ、電機の枠に捉われない柔軟な組織体制への移行を目指していきます。

「監査役会設置会社」から「監査等委員会設置会社」への移行に関するお知らせ

続いて4ページをご覧ください。4ページは、監査等委員会設置会社への移行に関するお知らせとなります。

当社は同じく「第77回定時株主総会」で承認されることを条件として、現在の監査役会設置会社から監査等委員会設置会社へ移行する方針を決定しました。

当社は、持続的な成長と中長期的な企業価値の向上を図るために、これまで、コーポレートガバナンス体制の充実に取り組んできました。このたびの監査等委員会設置会社への移行を機に、意思決定の一層の迅速化を図るとともに、取締役会の実効性向上を図っていきます。

また、独立社外取締役のみで構成する監査等委員会の設置により、コーポレートガバナンス体制のさらなる強化を図り、より透明性の高い経営を実現していきます。

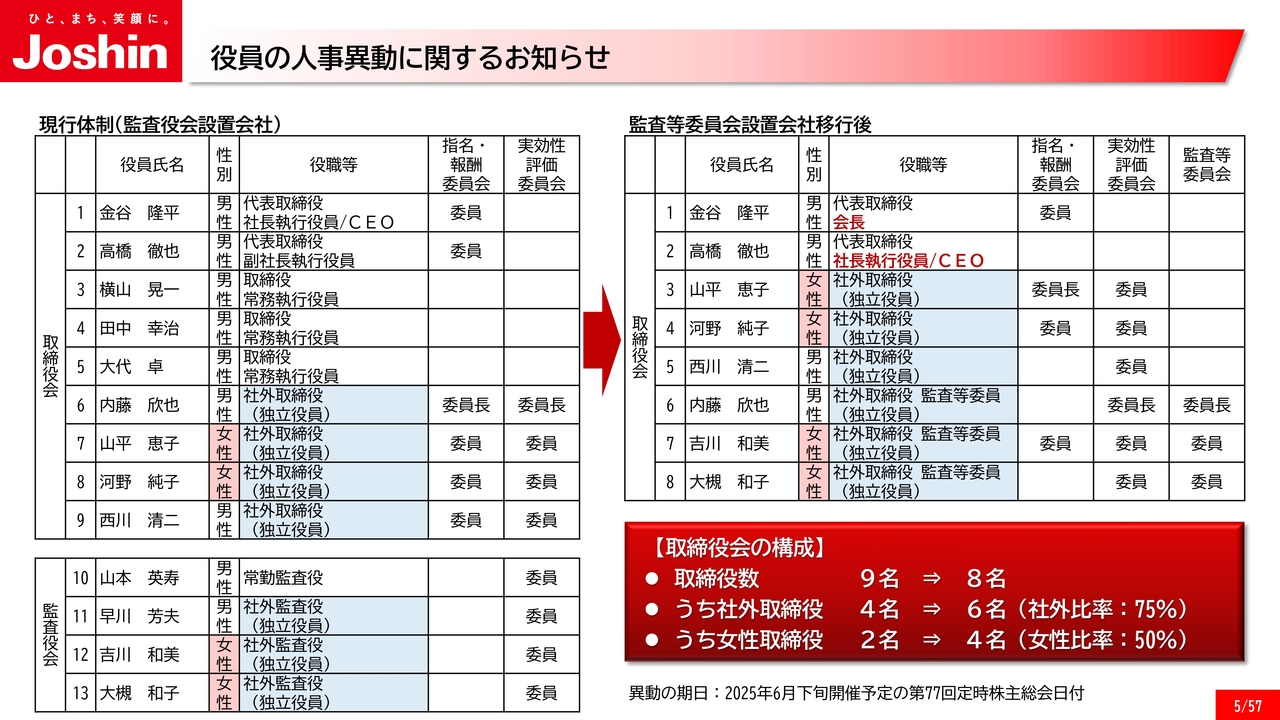

役員の人事異動に関するお知らせ

続いて5ページをご覧ください。5ページは、役員の人事異動に関するお知らせとなります。当社は、「第77回定時株主総会」において、監査等委員会設置会社への移行が承認されることを条件として、移行後の役員人事を内定しました。代表取締役副社長執行役員である高橋が、社長執行役員CEOに就任する予定です。

商号変更に込めた想い及び機関設計の変更に合わせて、副社長の高橋にバトンを引き継ぐことを決定しました。高橋を中心とした新たな経営体制のもと、この難局を乗り切り、創業100周年に向けて、次の成長ステージに導いてくれることを確信しています。

買収防衛策の非継続(廃止)に関するお知らせとIR体制の強化

続いて6ページをご覧ください。6ページは、当社株式の大規模買付行為に関する対応方針、いわゆる買収防衛策の非継続、廃止に関するお知らせとなります。

当社は、有効期間が満了する「第77回定時株主総会」終結の時をもって、買収防衛策を廃止することを決定しました。

なお、当社は本プラン廃止後も、企業価値及び株主共同の利益を毀損するおそれのある大量買付行為が行われる場合には、その時点で採用可能かつ適切と考えられる施策を講じていきます。

また、機構改正及び人事異動に伴い、経営企画部及びIR推進室、サステナビリティ推進室を高橋直轄の組織に移行し、資本市場との対話を一層強化していきます。

業績サマリー

続いて7ページをご覧ください。7ページは、業績サマリーとなり、詳細はご覧のとおりです。

2024年度通期においては、主力の家電カテゴリの販売低迷により、販売費及び一般管理費の支出増加を上回る売上総利益を獲得できなかったことが、減収減益での着地に終わった最大の要因と受け止めています。

2025年度は家電カテゴリの立て直しを最優先課題と位置付け、当社の強みである配送・設置・工事体制を武器に、エアコン、冷蔵庫、洗濯機などの大型家電の販売強化に取り組んでいきます。

EC事業においては、2024年度下期から取り組んできた、自社サイト及び出店先双方の販売拡大を積極的に実施することで、売上拡大による着実な利益の獲得を目指していきます。

また、既存事業の領域拡張や新たな事業領域の開拓を進めることで、オンリーワンのビジネス創出に並行して取り組んでいきます。

2024年度(2025年3月期)通期決算の概要 –1

続いて8ページをご覧ください。8ページは、2024年度通期の連結業績一覧です。

売上高においては、予想を若干上回り、前期実績とほぼ横ばいでの着地となりました。売上高の内訳については、店頭販売は前期実績から減収となりましたが、インターネット販売は、前期実績から増収を確保することができました。

利益面では、前期実績からいずれも厳しい結果となりました。また、予想に対してもすべて未達に終わりました。売上総利益率は25.3パーセントにとどまり、前期から0.7ポイント低下しました。

売上高の減収に伴い、売上総利益は減益となる一方、販売費及び一般管理費の支出が増加したことにより、営業利益は大幅減益となり、営業利益率も0.9パーセントに低下しました。

当期純利益においては、有価証券売却益による特別利益の計上があったものの、減損を中心とした特別損失の計上もあり、当期純利益も減益での着地となりました。

営業利益の増減要因については、10ページのスライドにてご説明します。

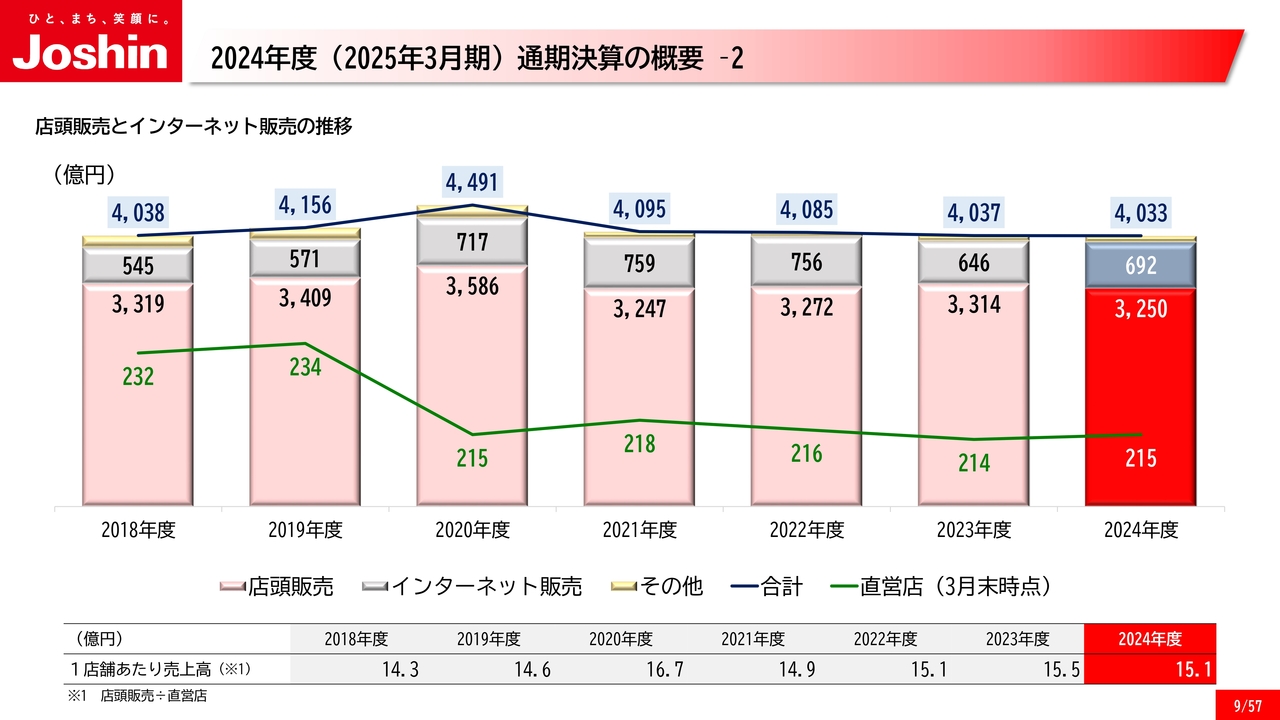

2024年度(2025年3月期)通期決算の概要 –2

続いて9ページをご覧ください。9ページは、店頭販売及びインターネット販売における、各事業年度通期の業績推移を示しています。

店頭販売においては、過去最高の売上を達成した2020年度以降、低迷が続いており、チャネル別の開示を始めた2018年度からの7年間で、2021年度に次ぐ厳しい売上高となりました。

主力の家電カテゴリの販売が低迷したことにより、1店舗あたりの売上高も減少に転じました。

インターネット販売については、2023年度から取り組んでいる構造改革により、自社サイトである「Joshin webショップ」を柱とする、収益力の強化に舵を切ってきました。

結果、2023年度以降は下落傾向で推移してきましたが、2024年度下期から、自社サイトに加えて出店先の販売拡大を継続的に進めたことで、売上高は前期実績から増収を確保することができました。

2024年度(2025年3月期)通期決算の概要 –3

続いて10ページをご覧ください。10ページは、営業利益の増減要因のグラフとなります。

売上総利益は前期比29億円の減益となりました。これは、家電の販売が低迷したことが大きく影響しています。

人件費は前期比で6億円増加しました。これは、継続的に人的資本への投資を進めた結果、給料及び手当の支出が増加したことによるものです。

物流費は前期比で7億円増加しました。これは、東京物流センターのEC出荷機能の増設や、関西茨木物流センターを含む東西2拠点体制の機能強化の一環として、省人化に向けた最新鋭のシステム投資を計画的に実施したことによるものです。

結果、販売費及び一般管理費の増加を上回る売上総利益を確保できなかったことで、営業利益は大幅減益となりました。

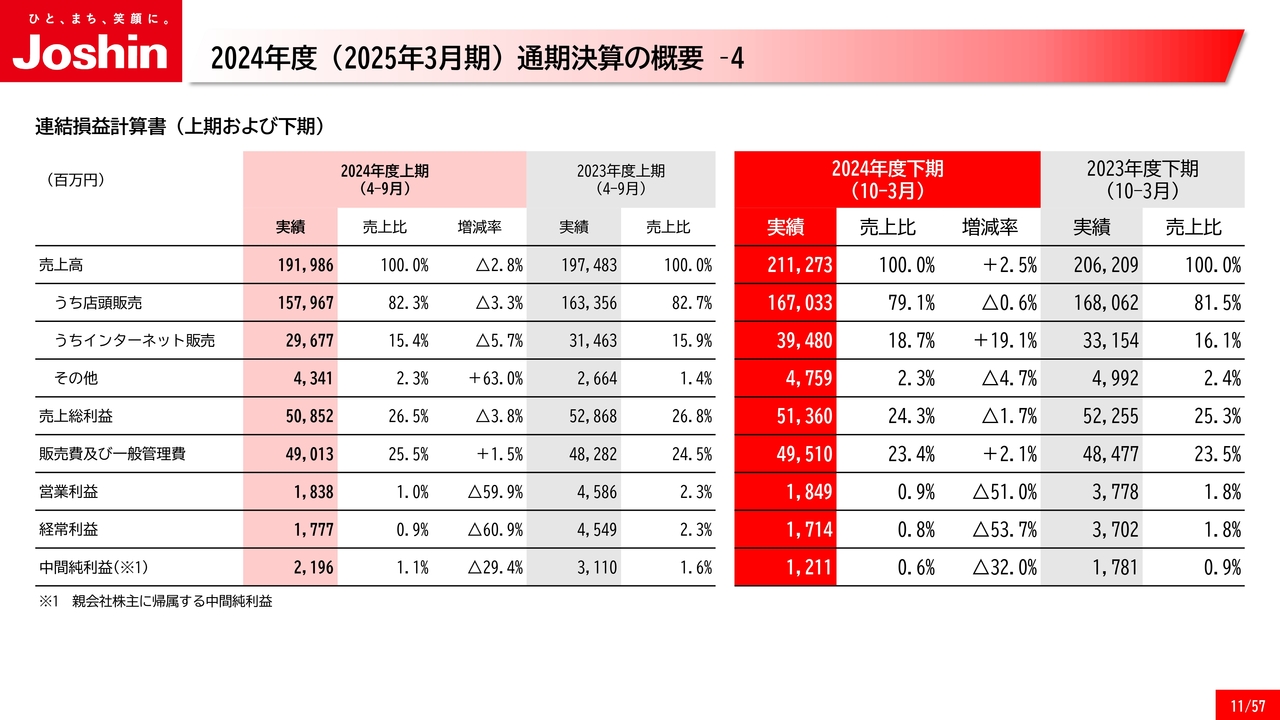

2024年度(2025年3月期)通期決算の概要 –4

続いて11ページをご覧ください。11ページは、2024年度上期及び下期の連結損益です。

下期の売上高は前期比2.5パーセントの増収となりました。店頭販売での売上高は、わずかに減収となりましたが、インターネット販売の売上高が、大幅な増収となったことが主な要因です。

利益面では、売上総利益が前期比1.7パーセント減少したことで、販管費の伸びをカバーすることができず、営業利益、経常利益、中間純利益のいずれも前期実績から大幅な減益となりました。

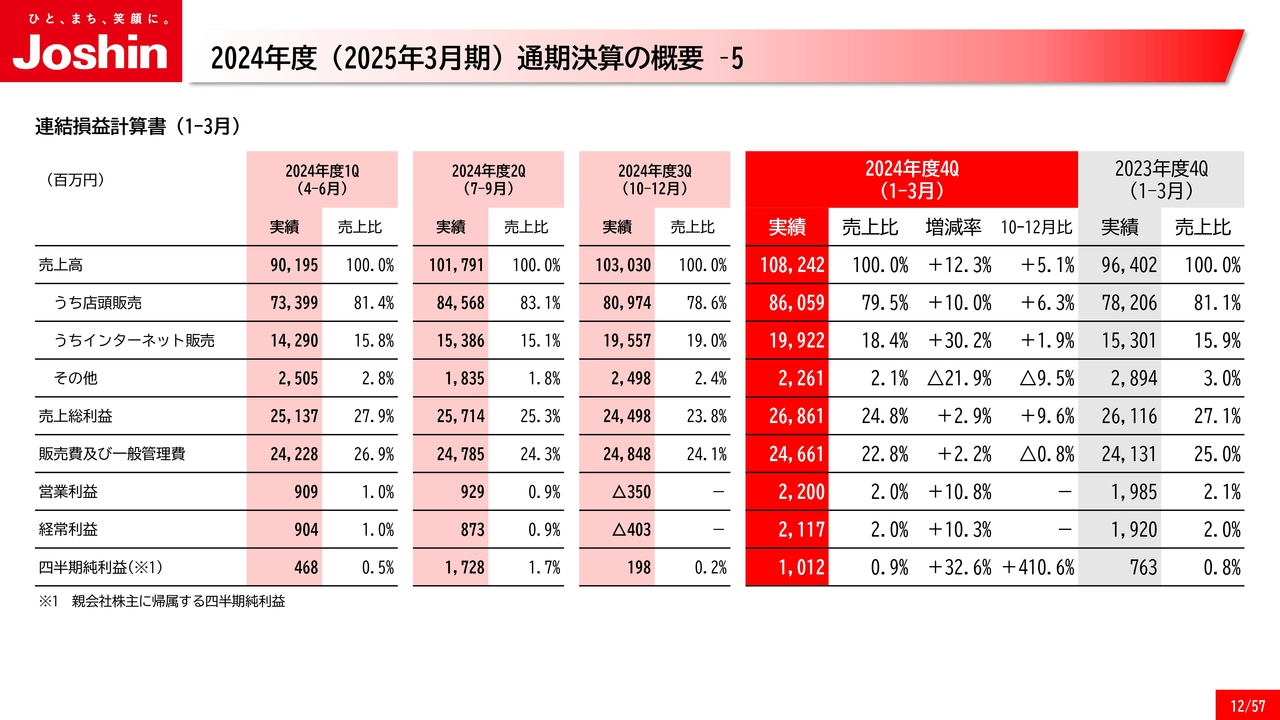

2024年度(2025年3月期)通期決算の概要 –5

続いて12ページをご覧ください。12ページは、第4四半期会計期間の実績です。

1月から3月は、2024年度の四半期決算としては、今期初めて増収増益での着地となりました。

販売面においては、インターネット販売が大幅な増収となり、店頭販売においても増収を確保することができました。これは、配送・設置・工事を伴う大型家電を中心とした家電カテゴリにおける挽回策に、全社一丸となって取り組んだことが成果に結び付いたと評価しています。

その結果、利益面においても、販管費の増加を上回る売上総利益を獲得したことで、営業利益、経常利益、四半期純利益のいずれも前期実績から増益を確保することができました。

今回の結果を一過性のものにすることなく、この流れを2025年度に着実に引き継ぎ、反転攻勢につなげていきます。

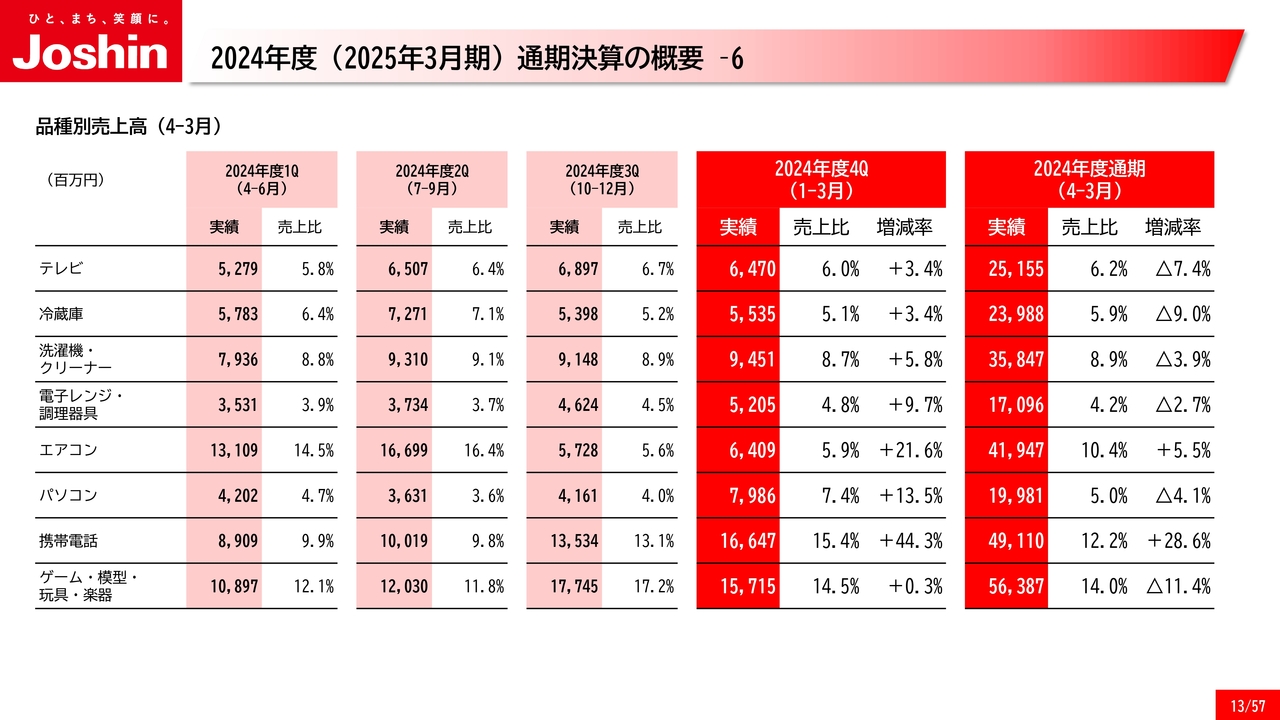

2024年度(2025年3月期)通期決算の概要 –6

続いて13ページをご覧ください。13ページは、主な品種別の売上高となります。

2024年度通期で見ると、エアコン、携帯電話は前年を上回る実績を確保したものの、その他の家電商品については、いずれも厳しい結果となりました。

第4四半期会計期間の1-3月で見ると、すべての品種において前年を上回る実績を確保しており、家電製品の販売回復が業績改善の原動力になったことを裏付けています。

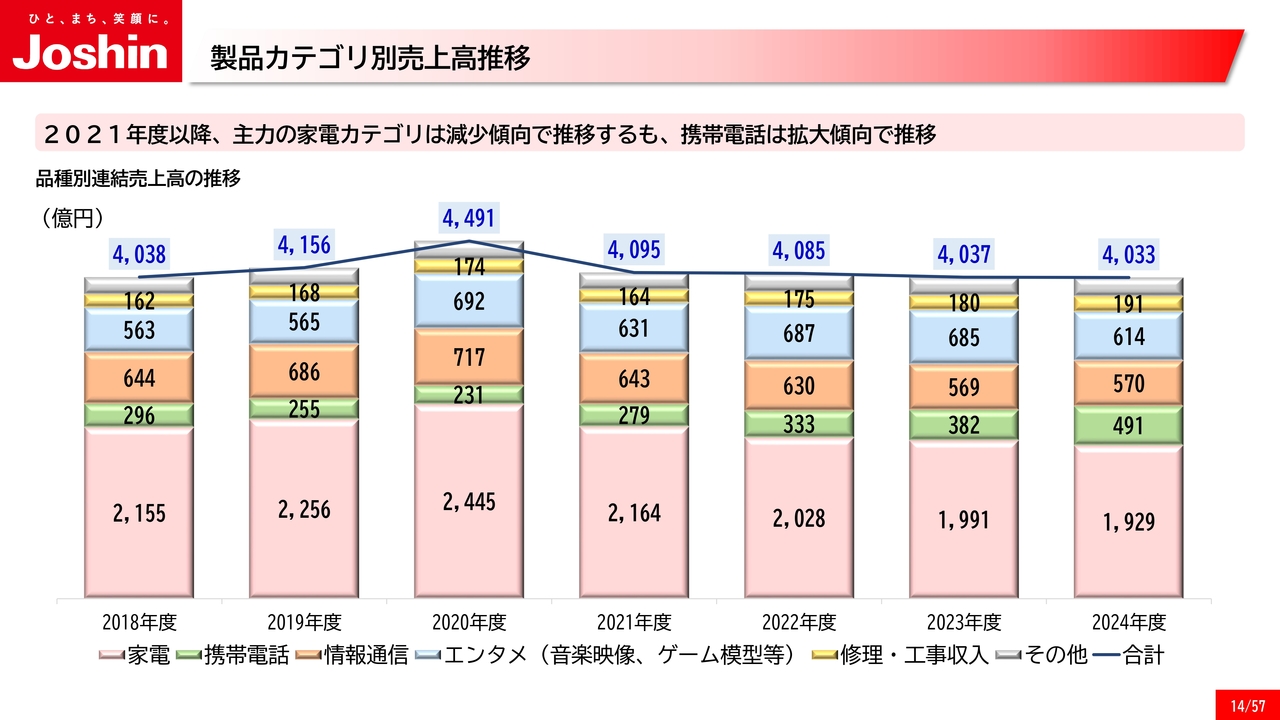

製品カテゴリ別売上高推移

続いて14ページをご覧ください。14ページは、品種別連結売上高における、各事業年度通期の業績推移を示しています。

2018年度以降で見ると、過去最高益を記録した2020年度を境に、主力の家電については減少傾向で推移し、2023年度には2,000億円を割り込みました。一方、成長事業と位置付ける携帯電話やリフォームをはじめとする修理・工事収入は、順調に売上を拡大してきました。

差別化事業と位置付けるエンターテインメントにおいては、ゲームをはじめとする新商品の販売計画に左右されますが、比較的安定した売上高を確保することができています。

当社の直近の課題は、低迷する家電カテゴリの立て直しであることは明らかです。基盤事業である家電を早急に立て直すことで、成長事業の拡大により得られる価値を上乗せすることが、初めて可能になると認識しています。

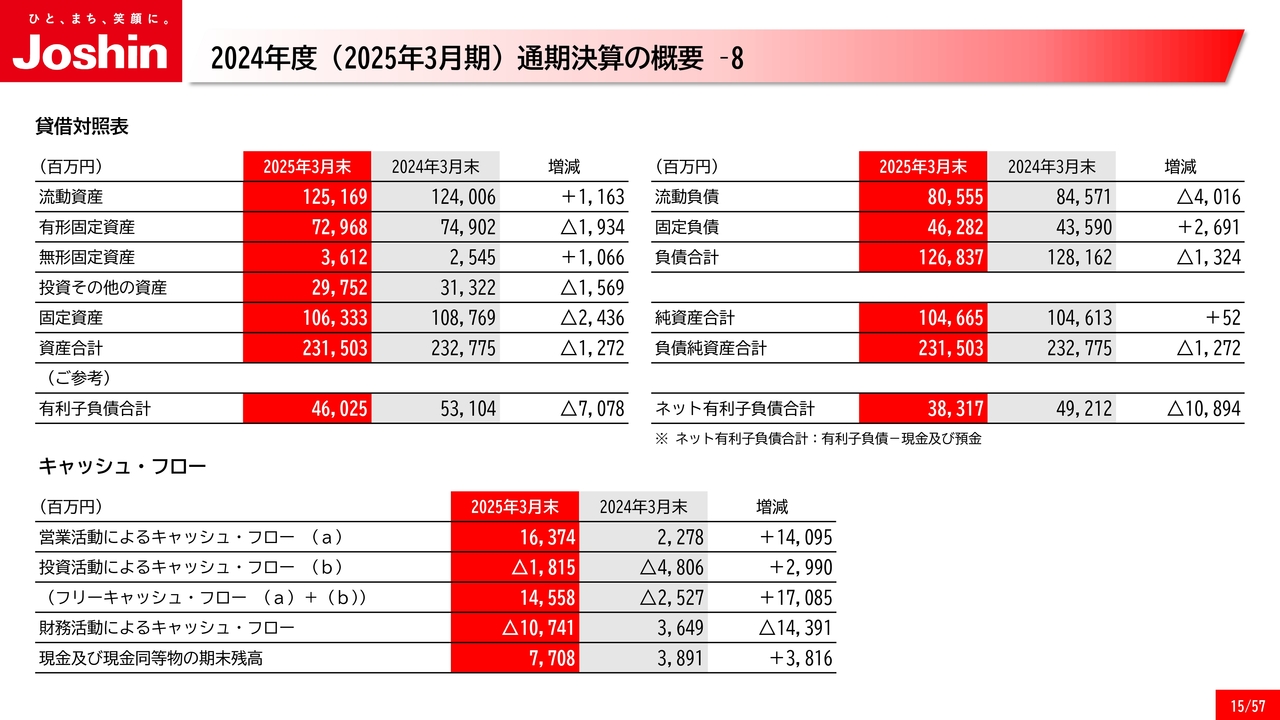

2024年度(2025年3月期)通期決算の概要 –8

続いて15ページをご覧ください。15ページは、貸借対照表とキャッシュ・フロー計算書における主要項目の実績となります。

貸借対照表における資産の部では、土地・建物をはじめとする有形固定資産及び投資有価証券の売却による投資その他の資産の圧縮により、合計で約13億円減少しました。

負債純資産の部では、短期借入金の返済などにより、負債合計で約13億円減少しました。純資産は、ほぼ横ばいで推移しました。

キャッシュ・フロー計算書における、各キャッシュ・フローの推移は記載のとおりです。

フリーキャッシュ・フローに関する推移は次のスライドにてご説明します。

キャッシュ・フローの推移

続いて16ページをご覧ください。16ページは、各事業年度におけるフリーキャッシュ・フローの推移です。

営業活動におけるキャッシュ・フローは、プラスで推移してきましたが、安定して営業キャッシュ・フローを創出できなかったことにより、2021年度以降、フリーキャッシュ・フローはマイナスで推移してきました。

2024年度の営業活動におけるキャッシュ・フローは、棚卸資産の大幅な削減などにより、163億円の収入となりました。これは、下期から取り組んできた挽回策の一環として、販売と仕入の両面で在庫回転日数の短縮と過剰在庫の削減に取り組んだ結果、販売拡大と適正在庫の両立による資本効率の改善を実現することができました。

投資活動におけるキャッシュ・フローは、投資有価証券の売却及び有形固定資産の売却による収入により、18億円の支出となりました。

結果として、フリーキャッシュ・フローは前期から一転し、145億円のプラスを確保することができました。今後の持続的成長と企業価値向上に向けて、積極的に活用していきます。

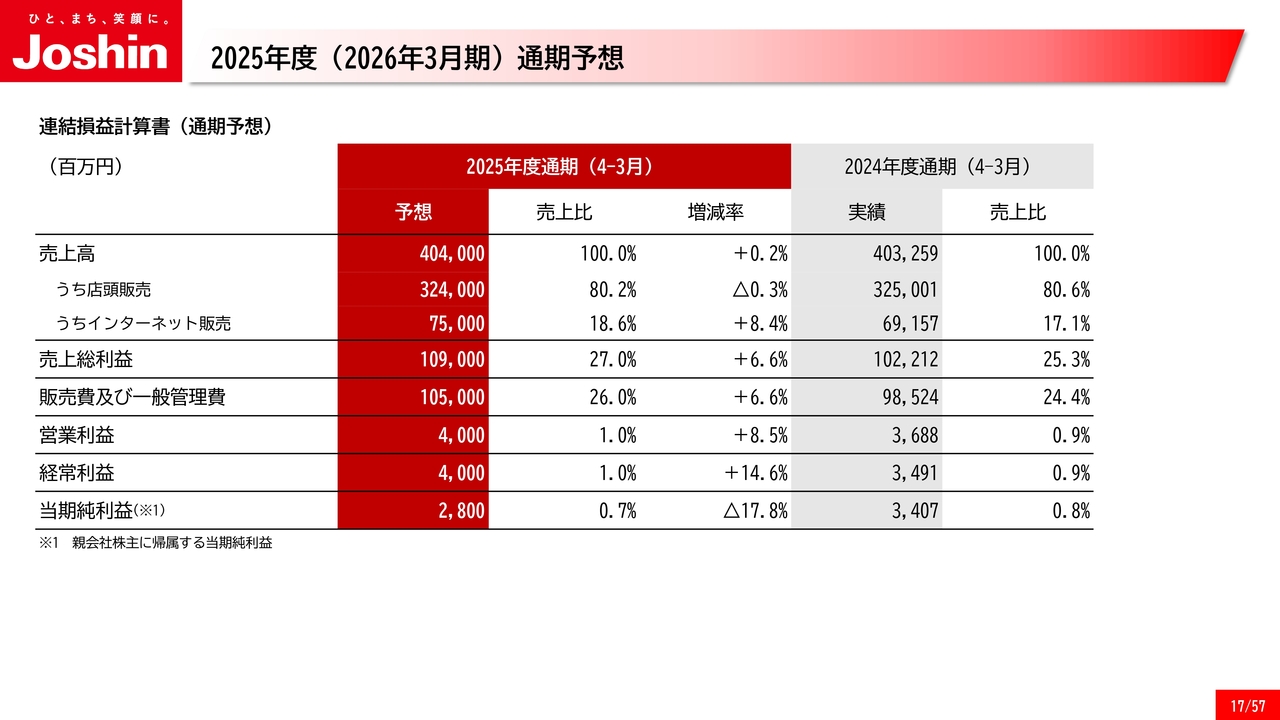

2025年度(2026年3月期)通期予想

続いて17ページをご覧ください。17ページは、2025年度通期の予想となります。

2025年度通期は、当期純利益を除くすべての項目において増収増益を予想しています。売上高は0.2パーセントの増収に対し、営業利益は8.5パーセントの増益を予想しています。営業利益率は、前期の0.9パーセントから1.0パーセントとほぼ横ばいと予想しています。

2024年度第4四半期会計期間で見せた復活への手応えを確かなものとして、経営の立て直しを図り、本格的なV字回復につなげていかなければなりません。ここに掲げる予想は最低限の必達ラインと位置付けています。

7ページでご説明した2025年度の取り組みを着実に実行することができれば、予想を上回る実績を確保することは十分に可能であると考えています。

なお、予想には阪神タイガースの優勝セール効果は織り込んでいません。

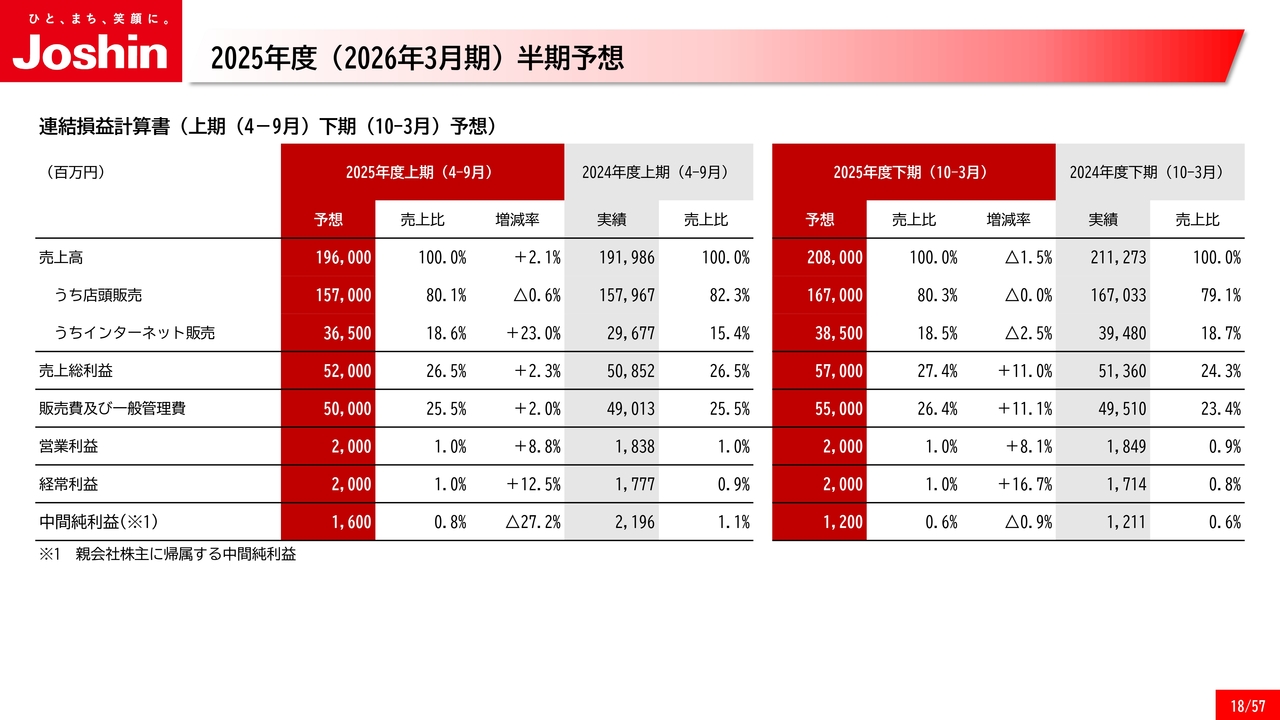

2025年度(2026年3月期)半期予想

続いて18ページをご覧ください。18ページは、2025年度上期及び下期の予想です。

前期の反省を踏まえ、まずは上期予想を着実に達成するため、4-6月の第1四半期でスタートダッシュが切れるよう、4月からさまざまな販促施策に着手しています。

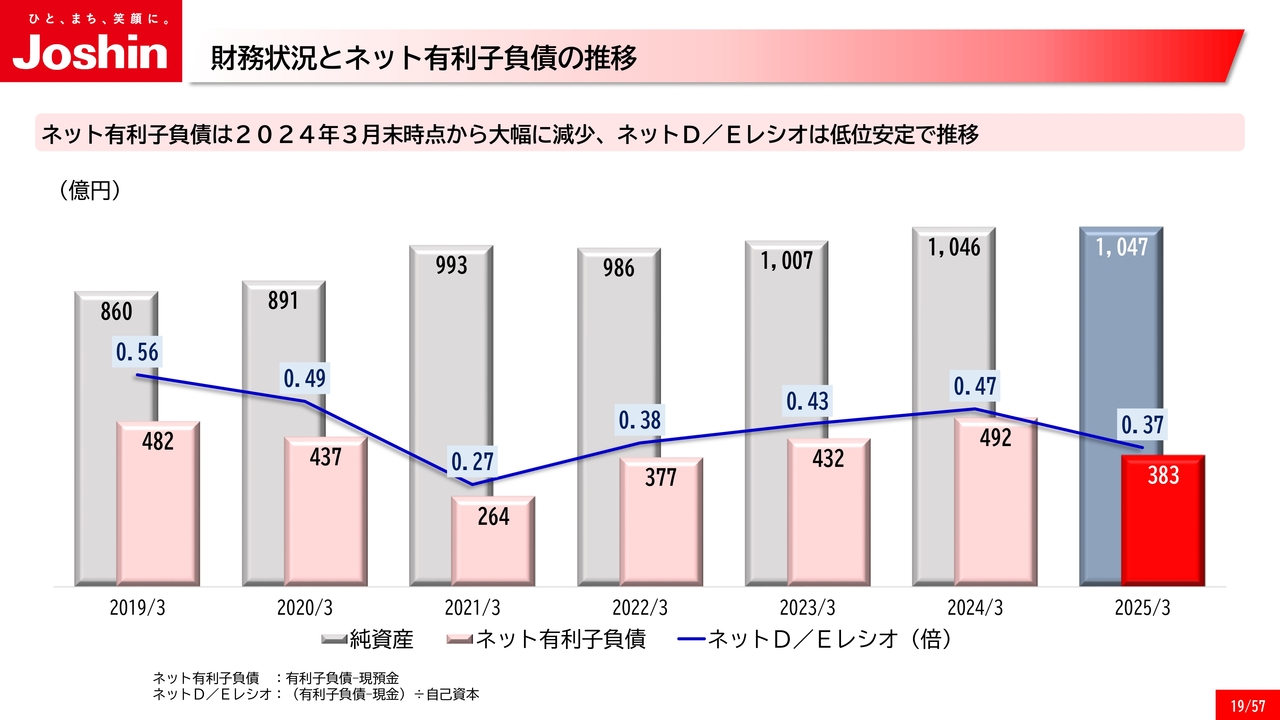

財務状況とネット有利子負債の推移

続いて19ページをご覧ください。19ページは、財務状況とネット有利子負債の推移です。

2025年3月末時点において、ネット有利子負債は2024年3月末時点から約110億円減少しました。純資産はほぼ横ばいで推移したことにより、ネットD/Eレシオは0.37倍となり、引き続き低位安定で推移しています。

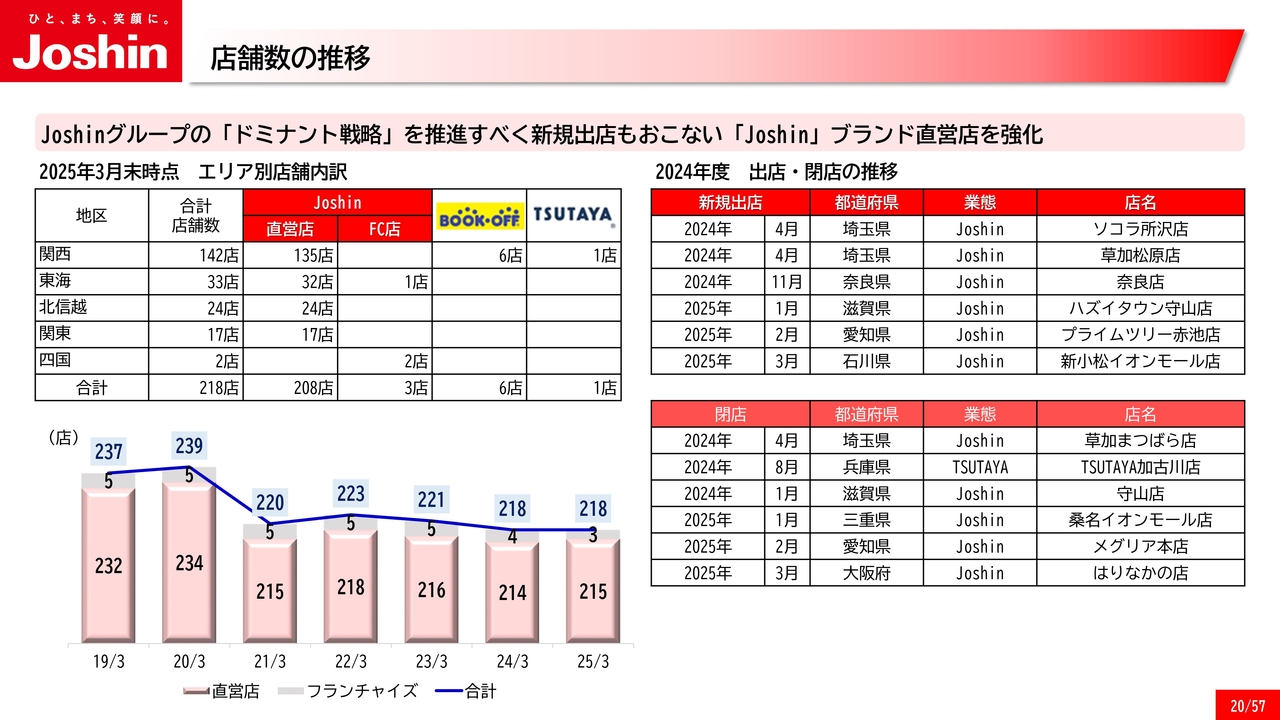

店舗数の推移

続いて20ページをご覧ください。20ページは、2018年度からの店舗数の推移です。

2020年度に実施したドラッグストア業態店舗の営業譲渡以降、店舗数には大きな変更はありません。2024年度は、既存店のスクラップアンドビルドだけでなく、関西以外の新規出店も行ってきました。

不採算店舗の撤収も含めて、ドミナント戦略に基づく「Joshin」ブランド直営店の販売力強化を、2025年度も着実に推進していきます。

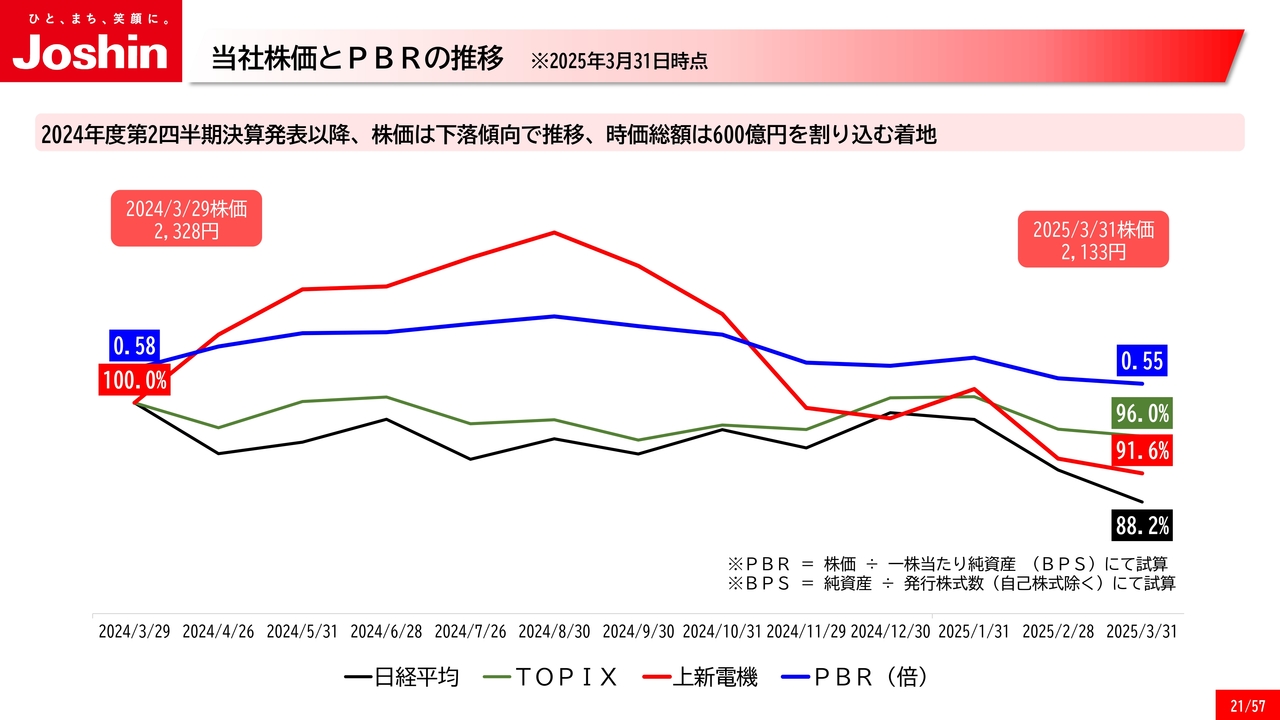

当社株価とPBRの推移 ※2025年3月31日時点

続いて21ページをご覧ください。21ページは、2024年4月から2025年3月までの株価とPBRの推移を取りまとめたものです。

当社の株価は、比較的安定して推移し、日経平均及びTOPIXを上回るパフォーマンスを確保しました。

しかしながら、業績予想を下方修正した第2四半期の決算発表を境に、株価は下落傾向に転じ、2025年に入ってからも流れが変わることはありませんでした。

2025年3月末時点で時価総額が600億円を下回り、PBRについても、0.5倍台に低迷しており、1.0倍にはまだ大きな乖離が存在しています。

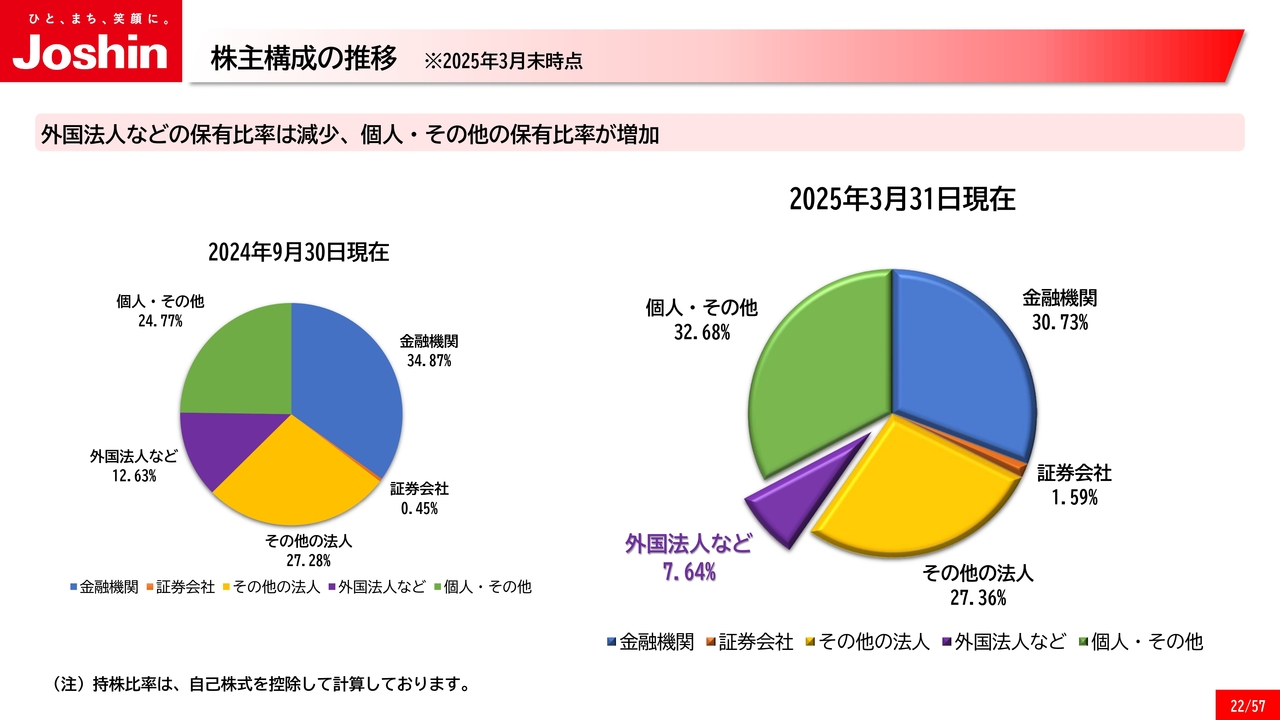

株主構成の推移 ※2025年3月末時点

続いて22ページをご覧ください。22ページは、2025年3月末時点の株主構成です。

小売業という事業特性上、個人株主の比率が高くなっています。2024年9月末時点と比較すると、個人・その他の持株比率が8ポイント程度増加する一方、外国法人などの持株比率は5ポイント程度低下し、12パーセント台から7パーセント台に落ち込みました。こちらも第2四半期決算発表以降の業績低迷が影響しているものと受け止めています。

国内外の機関投資家のみなさまにも、投資対象として当社に関心をもっていただけるよう経営を立て直し、資本コストや株価を意識した経営の実現に向けて、新体制のもと、着実に取り組んでいきます。

[目次]

続いて23ページをご覧ください。ここからは、中期経営計画「JT-2025 経営計画」の進捗と取り組みについてご説明します。

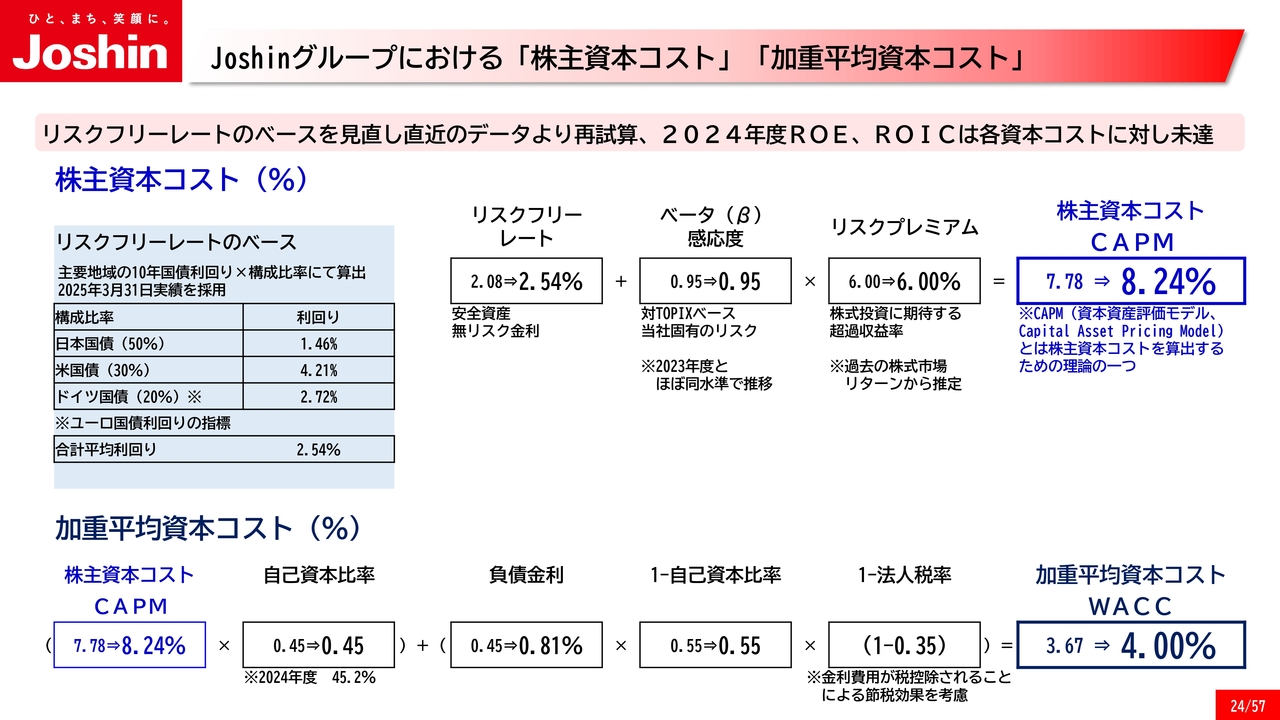

Joshinグループにおける「株主資本コスト」「加重平均資本コスト」

それでは24ページをご覧ください。24ページは、当社の株主資本コスト、加重平均資本コストの認識を示したものです。

当社グループは、2023年5月に発表した「JT-2025 経営計画」においてこれらの資本コストを初めて開示し、2024年5月に、リスクフリーレートのベースを見直しました。

2025年3月末時点をベースとした今回の試算では、日本をはじめ国債の長期金利の変動により、いずれの資本コストも1年前から上昇しています。

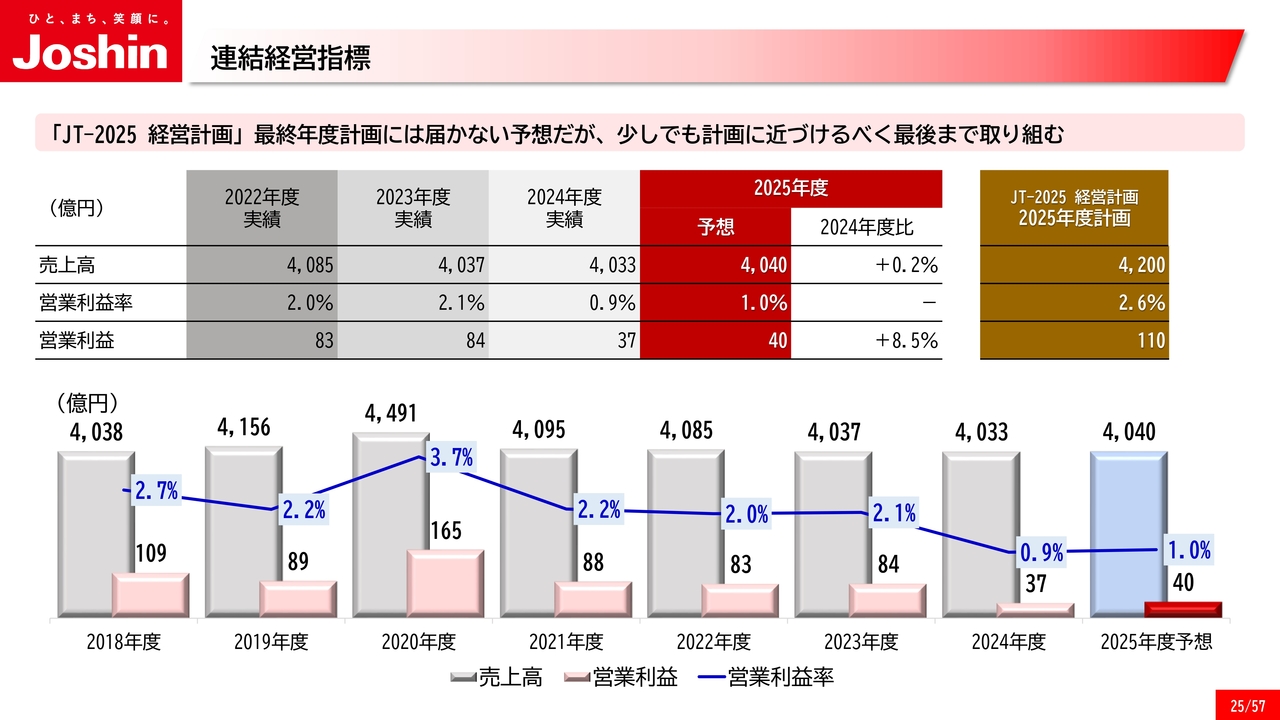

連結経営指標

続いて25ページをご覧ください。25ページは、連結の経営指標です。

2025年度の売上高及び営業利益の予想はご覧のとおりであり、「JT-2025 経営計画」の最終年度となる2025年度計画に対しては未達になる予想です。

予想と計画のギャップはかなり大きいですが、予想を上回る実績を獲得し、少しでも計画に近づけるよう、最後まで計画の旗は降ろさず取り組んでいきます。

資本効率指標

続いて26ページをご覧ください。26ページは、資本効率に関わる指標です。

「JT-2025 経営計画」の最終年度となる2025年度に掲げるROEをはじめとする指標の計画は変更しません。

最新の資本コストは24ページでお示ししましたが、計画自体は、それら投下資本を上回る内容となっています。かたや、2024年度実績と2025年度計画には大きなギャップがあり、計画達成には、現実的にかなり困難な状況であることは認識しています。

連結経営指標同様、2025年度実績が少しでも計画に近づけるよう、最後まで計画の旗は降ろさず取り組んでいきます。

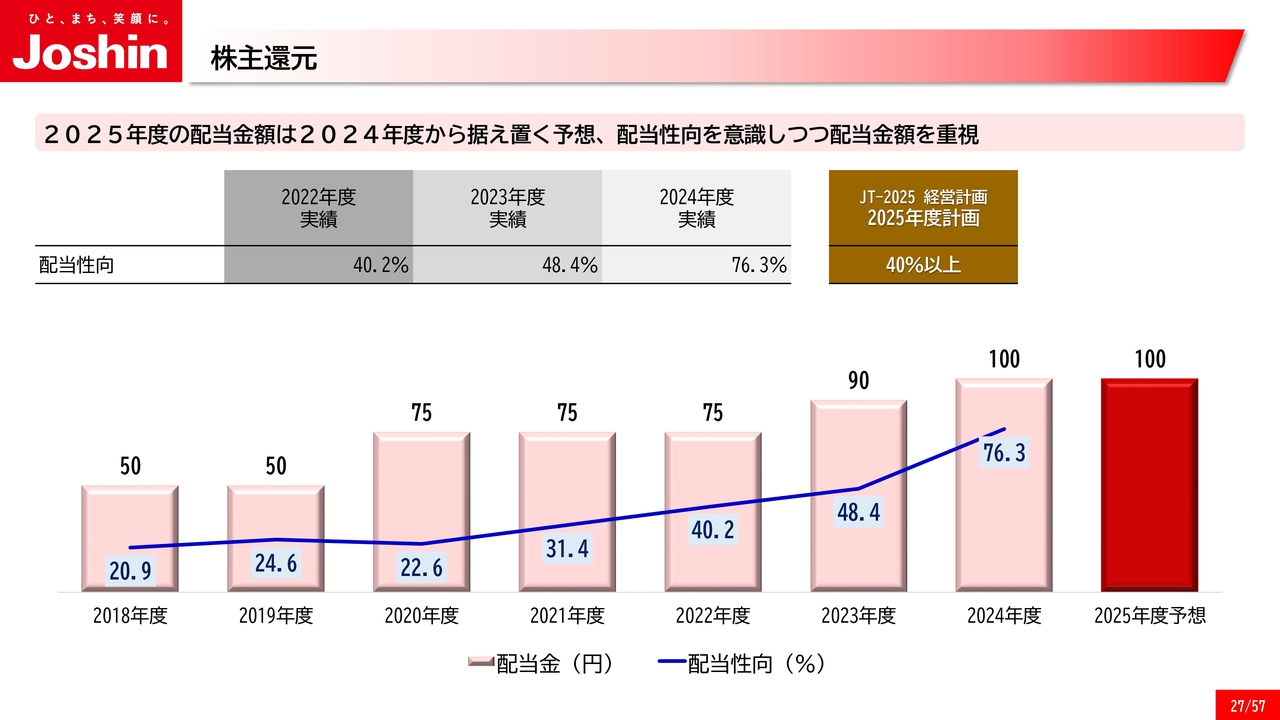

株主還元

続いて27ページをご覧ください。27ページは、株主還元の考え方を示しています。

株主還元については、資本市場との対話を踏まえ、株主のみなさまへの利益還元に対する姿勢を明確にするため、2024年3月に、配当性向の目標を40パーセント以上に引き上げました。

2024年度の配当金額は、前期から10円プラスの100円を予定しています。2025年度の配当金額は、100円を維持する予想としています。

配当性向は1つの目安としつつ、安定した配当金額の維持も、株主さまに対する重要な指標であると考えています。

自社株買いについては、成長投資をはじめとするキャッシュアロケーションの中で状況に応じてその都度検討していきます。

「JT-2025 経営計画」最終年度計画

続いて28ページをご覧ください。28ページは、「JT-2025 経営計画」に掲げる2025年度計画と、2018年度以降の推移を一覧にしたものとなります。

2025年度計画の達成は決して容易ではありませんが、事業における個別戦略や、サステナビリティへの取り組みは継続して最後まで取り組んでいきます。

29ページ以降は、「JT-2025 経営計画」に掲げる事業における個別戦略、ならびにサステナビリティへの取り組みを掲載しています。その後に掲載しているトピックスと合わせてご確認ください。

当社は本年6月の株主総会での承認を条件として、高橋を中心とした新たな経営体制のもと、監査等委員会設置会社へ移行します。2026年度からは「株式会社Joshin」として、次期中期経営計画がスタートします。

「JT-2025 経営計画」の達成状況も踏まえ、次期中期経営計画の取りまとめに向けて、現在議論検討を進めています。2025年度中に公表し、ステークホルダーのみなさまにご説明する予定です。

ひと、まち、笑顔に。 Joshin

2024年度通期決算のご説明は以上となります。ご清聴いただき、誠にありがとうございました。

本年6月下旬開催予定の「第77回定時株主総会」において、商号の変更を予定しています。また、監査役会設置会社から監査等委員会設置会社へ移行します。

そして、これを機に、代表取締役副社長である高橋徹也が社長執行役員兼CEOに就任する予定です。

本来であれば、業績が右肩上がりの状況で新体制へ移行したかったところですが、本日の決算説明にもあったとおり、残念ながら業績不振の中での引き継ぎとなってしまいました。

しかし、社内で新体制の発表を行った第4四半期(1月-3月)の業績は増収増益となり、新年度もこの良い流れを継続できれば、当社は必ず復活できるものと確信しています。

新社長高橋徹也は、必ずやこの課題に果敢に取り組み、期待に応えるべく尽力することと思います。

ぜひ、新体制にご期待いただき、引き続き変わらぬご支援を賜りますようお願いします。

ご清聴いただき、誠にありがとうございました。

質疑応答

<質問1>

質問者:

新着ログ

「小売業」のログ