提供:日立建機株式会社 個人投資家向けIRセミナー

【QAあり】日立建機、純国産技術による国内初の油圧ショベルを高度化し、世界的に拡大 24年度の年間配当予想は過去最高の1株175円

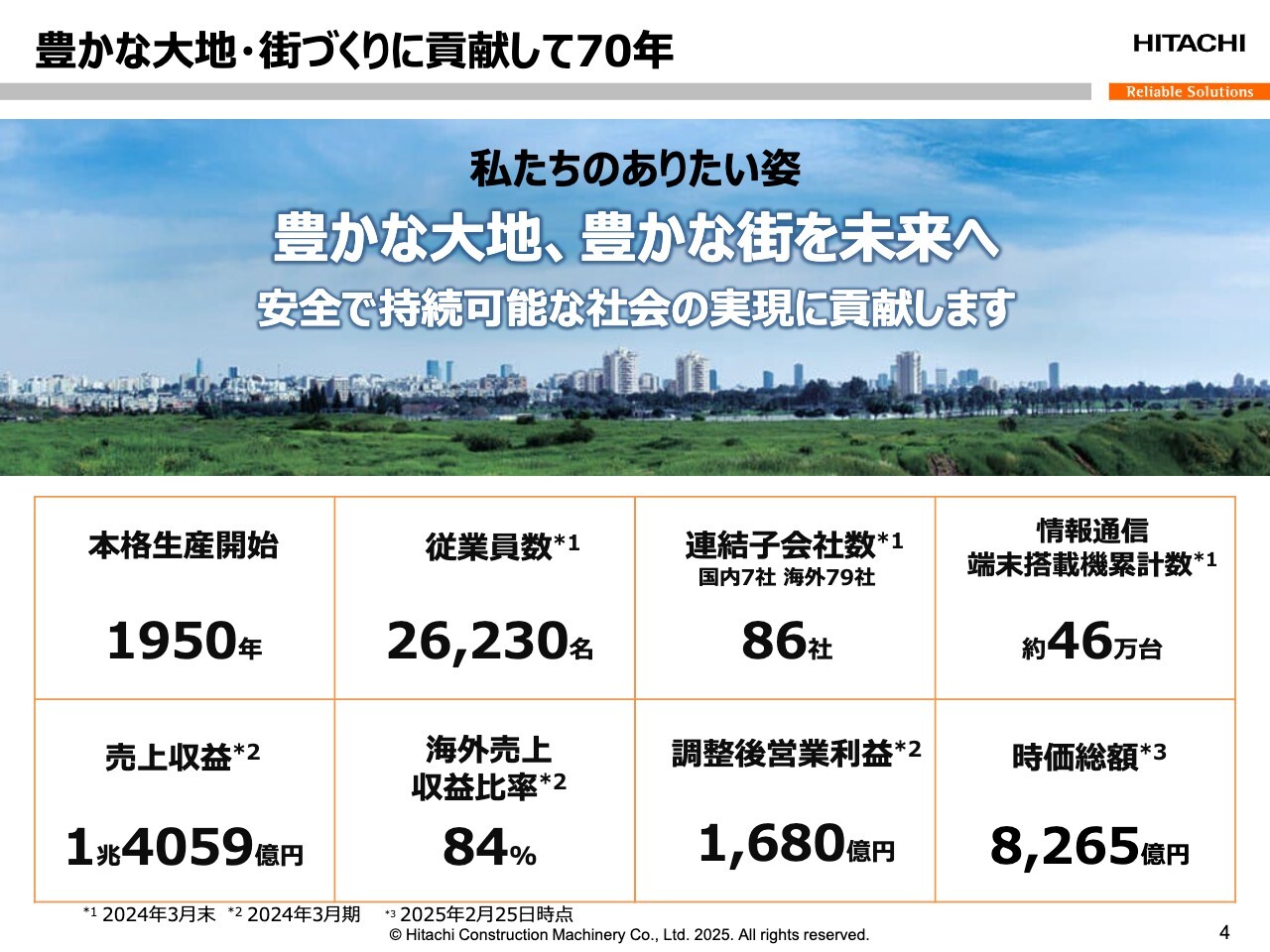

豊かな大地・街づくりに貢献して70年

小俣貴之氏(以下、小俣):日立建機株式会社ブランド・コミュニケーション本部、広報・IR部長の小俣です。本日は、会社概要、成長戦略、株主還元の3点についてご説明します。よろしくお願いいたします。

まずは会社概要です。当社は「豊かな大地、豊かな街を未来へ 安全で持続可能な社会の実現に貢献します」をありたい姿としています。事業を通じて世界中のインフラ整備や都市開発に貢献し、みなさまの生活をより便利で快適にするために経営を行っています。

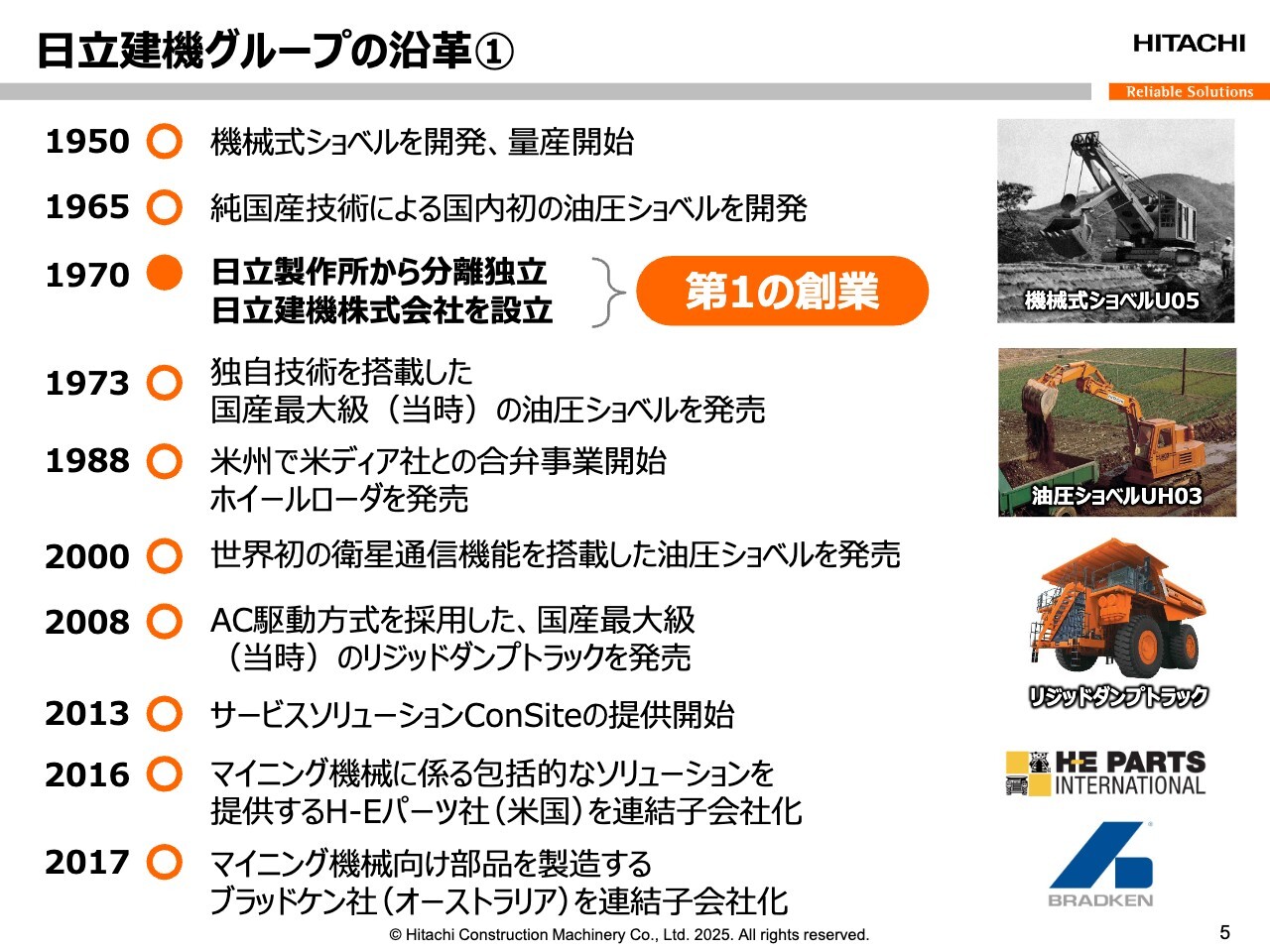

日立建機グループの沿革①

小俣:当社の歴史は、日立製作所で初めて機械式ショベルを開発し、量産を開始した1950年にさかのぼります。その後、1970年に日立製作所から分離独立しました。当社はこれを「第1の創業」と位置づけています。

ここであえて「第1」としているのは、続く「第2の創業」があるためです。

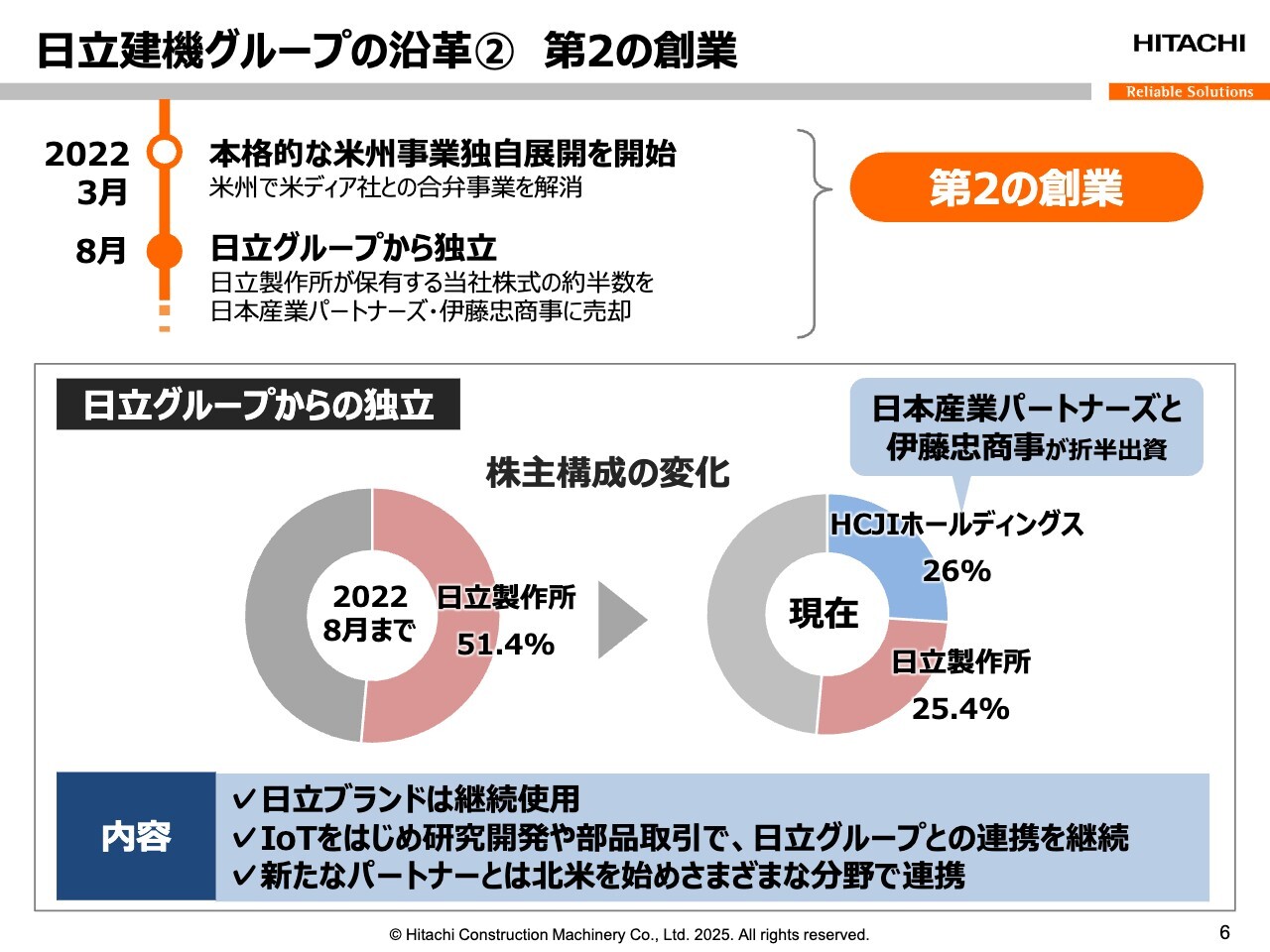

日立建機グループの沿革②第2の創業

小俣:当社は、2022年に2つの大きな変化がありました。1つは、2022年3月に米州で独自の事業展開を開始したことです。これまで米州では、農業機械メーカーのディア社と合弁事業を展開していましたが、自分たちの意思でこの提携関係を解消しました。

加えて同年8月には、日立製作所が保有する当社株式の約半分を日本産業パートナーズと伊藤忠商事に売却しました。これをもって、日立グループから独立しています。

この2つは別々の事象ではありますが、いずれも当社にとっては非常に大きな変化です。こちらを当社の「第2の創業」と位置づけ、さらなる成長に向けた戦略を展開しています。

坂本慎太郎氏(以下、坂本):御社の株主構成についておうかがいします。日立製作所の保有株式の約半分を日本産業パートナーズと伊藤忠商事が折半出資した会社に売却し、現状の大株主は2社となりました。新しく大株主となった2社とのお仕事の関係や、シナジーがあれば教えてください。今後のご説明の予告編としての回答でもかまいません。

小俣:伊藤忠商事は、アメリカにおけるファイナンス事業のパートナーとなります。

坂本:重機は高額のためファイナンスが大事になってくるということですか?

小俣:おっしゃるとおりです。大型の重機は非常に高額ですので、即金で買うことはあまりありません。自前でファイナンスをお持ちのメーカーもありますが、当社はそこまで大きな体力はないため、伊藤忠商事の力を借りてファイナンスを展開しています。このことは、アメリカでの事業展開に必要不可欠です。

また、伊藤忠商事はアメリカ向けの輸送のロジスティクスをお持ちですし、アメリカ国内の陸路でもご支援いただいています。伊藤忠商事にはかつてアジア圏で事業を立ち上げる時にもサポートいただいた経緯があり、建設機械業界にも詳しいということで、非常に強大なバックアップをいただいています。

坂本:いまだ日立製作所も大株主ですが、現状でも日立ブランドは使用できるのでしょうか?

小俣:日立グループからは外れていますが、日立ブランドは従来どおり使用します。また、「日立建機」という社名も変わらず、研究開発や製品開発でのご協力についても今までどおりです。したがって、日立製作所との関係は何一つ変わっていません。

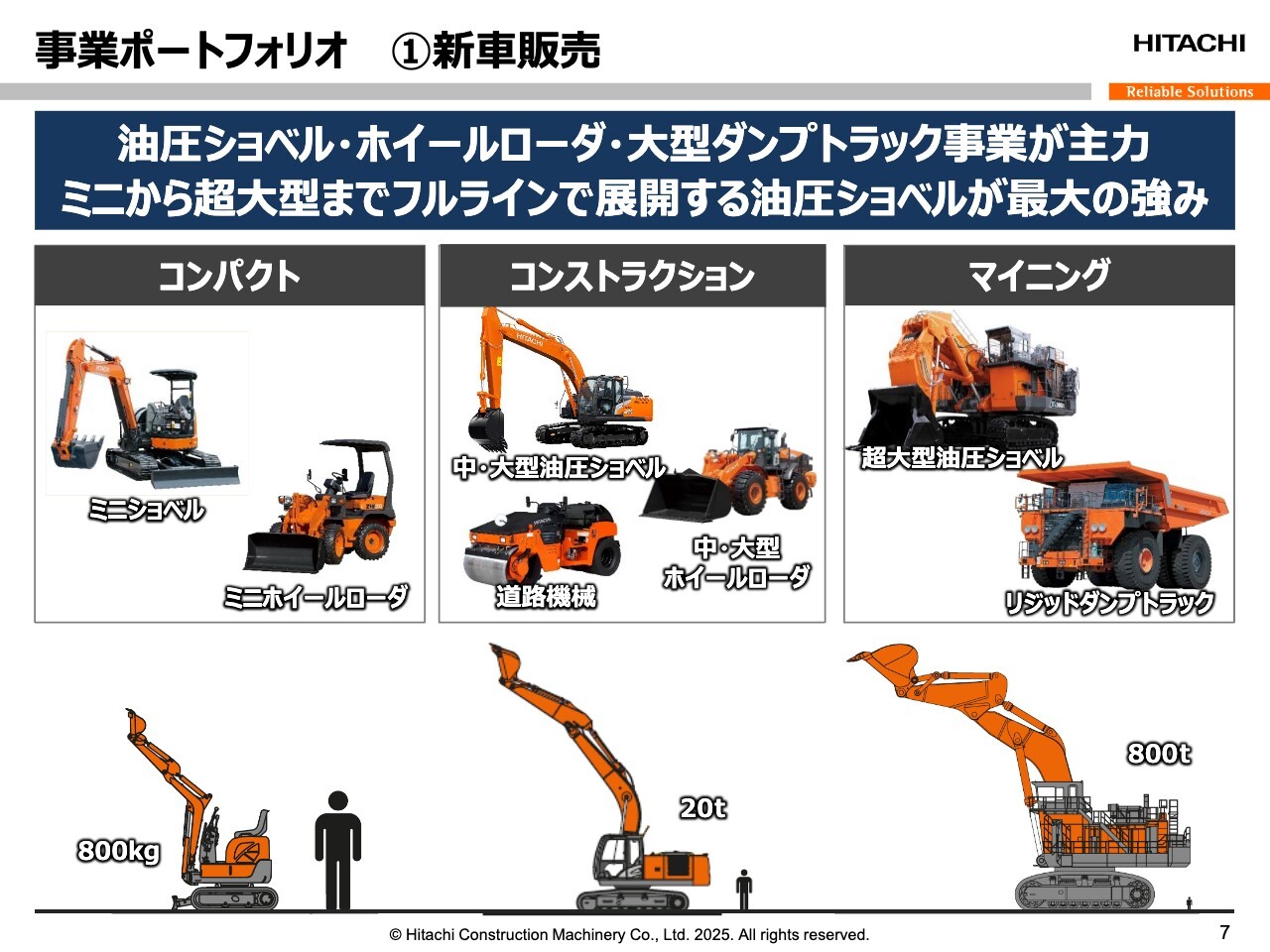

事業ポートフォリオ ①新車販売

小俣:事業ポートフォリオをご紹介します。当社の事業は、新車販売事業とそれ以外のバリューチェーン事業に大きく区分されます。

まずは新車販売事業についてです。当社の製品は大きさごとに3つに分類されます。「コンパクト」は小型機、「コンストラクション」は工事現場などで活躍する中・大型機、「マイニング」は海外の鉱山などで使われる超大型機が該当します。

本日はミニチュアを持ってきました。これは当社製品のうち一番大きな油圧ショベルのミニチュアで、縮尺は87分の1です。

坂本:87分の1でも非常に大きいですね。御社の一番得意な分野はどちらでしょうか?

小俣:売上として一番大きいのは、「コンストラクション」と言われる普通サイズの油圧ショベルです。

坂本:建設現場や採掘現場などで使用されるものですね。

小俣:おっしゃるとおりです。次いで、「マイニング」の大型油圧ショベルや大型ダンプトラックとなります。

坂本:本日は、大型ダンプトラックのミニチュアもお持ちいただきました。

小俣:こちらは超大型油圧ショベルのお相手をするダンプトラックです。

坂本:この2つがセットとなり、油圧ショベルがダンプトラックの荷台に荷物を入れるわけですね。

小俣:ショベルが4回から5回すくって入れると、大型ダンプトラックの荷台が満杯になるような設計になっています。

坂本:すごいですね。現場においては、大型ダンプトラックのほうが台数は多いのですか?

小俣:超大型油圧ショベル1台に対して大型ダンプトラックが6台から8台が来て、荷物を載せて運びます。

坂本:1つの現場で導入が決まれば、だいたいセットで売れていくようなイメージですか?

小俣:おっしゃるとおりです。

坂本:このミニチュアはめちゃくちゃ精巧ですごいです。

荒井沙織氏(以下、荒井):外側に、はしごが付いていますね。

坂本:このはしごを登って運転席に行くわけですね。

荒井:これは建物くらいの大きさですよね?

小俣:3階建てから4階建てのビルの高さと同じくらいの位置に運転席があります。

坂本:落ちたら危ないですね。

小俣:こちらのトラックは幅が10メートル弱あります。ですので、道路は走れません。

坂本:普通の車は大きくても2メートルはないですね。

荒井:モニターで前後左右を確認するのですか?

小俣:乗用車でも周辺を確認できるものがあると思いますが、こちらもモニターは付けています。間違えると普通の乗用車を踏み潰してしまいます。

坂本:これほどまでに大きいと歩行者も見えないほどだと思います。非常に大きなものもあることがよくわかりました。

事業ポートフォリオ ①新車販売

小俣:当社の製品は世界中のさまざまな場所で活躍しています。道路や建物の工事、あるいは除雪で使われる場面はみなさまにもおなじみかと思います。それ以外にも、農業や林業、建物解体、資源のリサイクル、鉱山開発に使われています。

事業ポートフォリオ ②バリューチェーン

小俣:バリューチェーン事業についてご説明します。バリューチェーンとは、新車販売以外の事業を示しています。中心となるのは部品サービスです。豊富な部品のラインナップや最新のIoT技術を用いて、機械のメンテナンスを強化しています。

レンタル・中古車事業は、メーカーならではの高い品質を持った機械を、お客さまの予算や工事計画に合わせて提案ができることが強みです。

スペシャライズド・パーツ・サービスは、鉱山で使われる機械のアフターサービスに特化した事業です。ショベルやトラック向けだけではなく、鉱山の大型設備の部品製造やカスタマイズなどを行っています。

このように、お客さまのニーズに合わせたさまざまなソリューションを提供するのがバリューチェーン事業です。バリューチェーン事業は、新車販売よりも安定した需要があり、高い収益を期待できる事業です。

ニューコンセプト「LANDCROS」を制定

小俣:お客さまの困りごとに関してさまざまな解決策を提供できるようになることを、当社では「真のソリューションプロバイダーをめざす」と表現しています。

当社は、革新的ソリューションを提供したい日立建機グループの思いの証として、ニューコンセプト「LANDCROS(ランドクロス)」を新たに制定しました。今後は日立建機グループ全体で「LANDCROS」の具現化に取り組んでいきます。

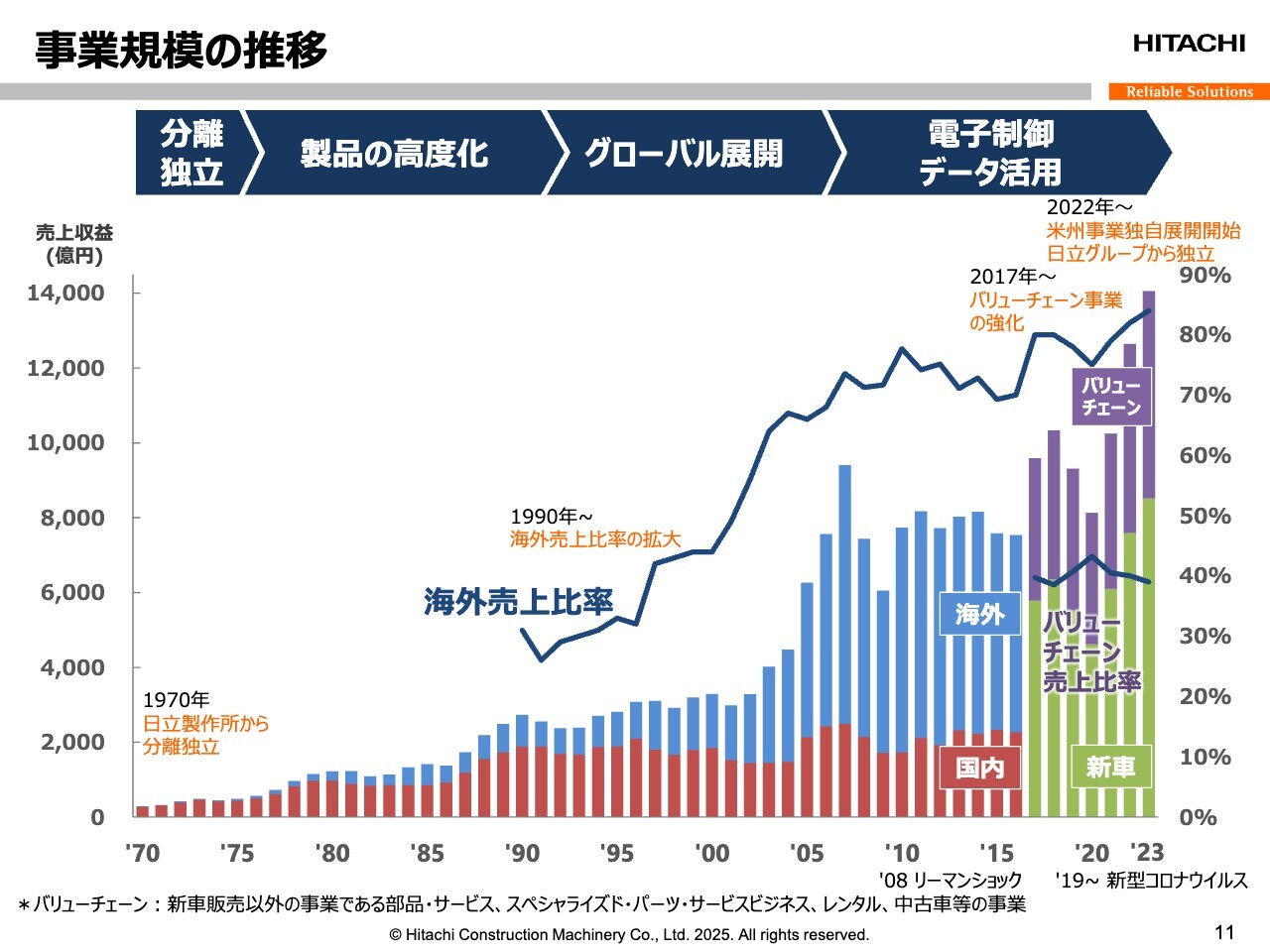

事業規模の推移

小俣:事業規模の推移についてご説明します。2000年代頃からグローバル展開を本格化して売上を伸ばし、海外比率は80パーセントを超えるまでに上昇しました。2017年以降は、先ほどご説明したバリューチェーン事業へと舵を切り、新車販売以外に注力することで収益性の向上に取り組んでいます。

2023年度は過去最高の売上を達成し、着実に成長を遂げています。

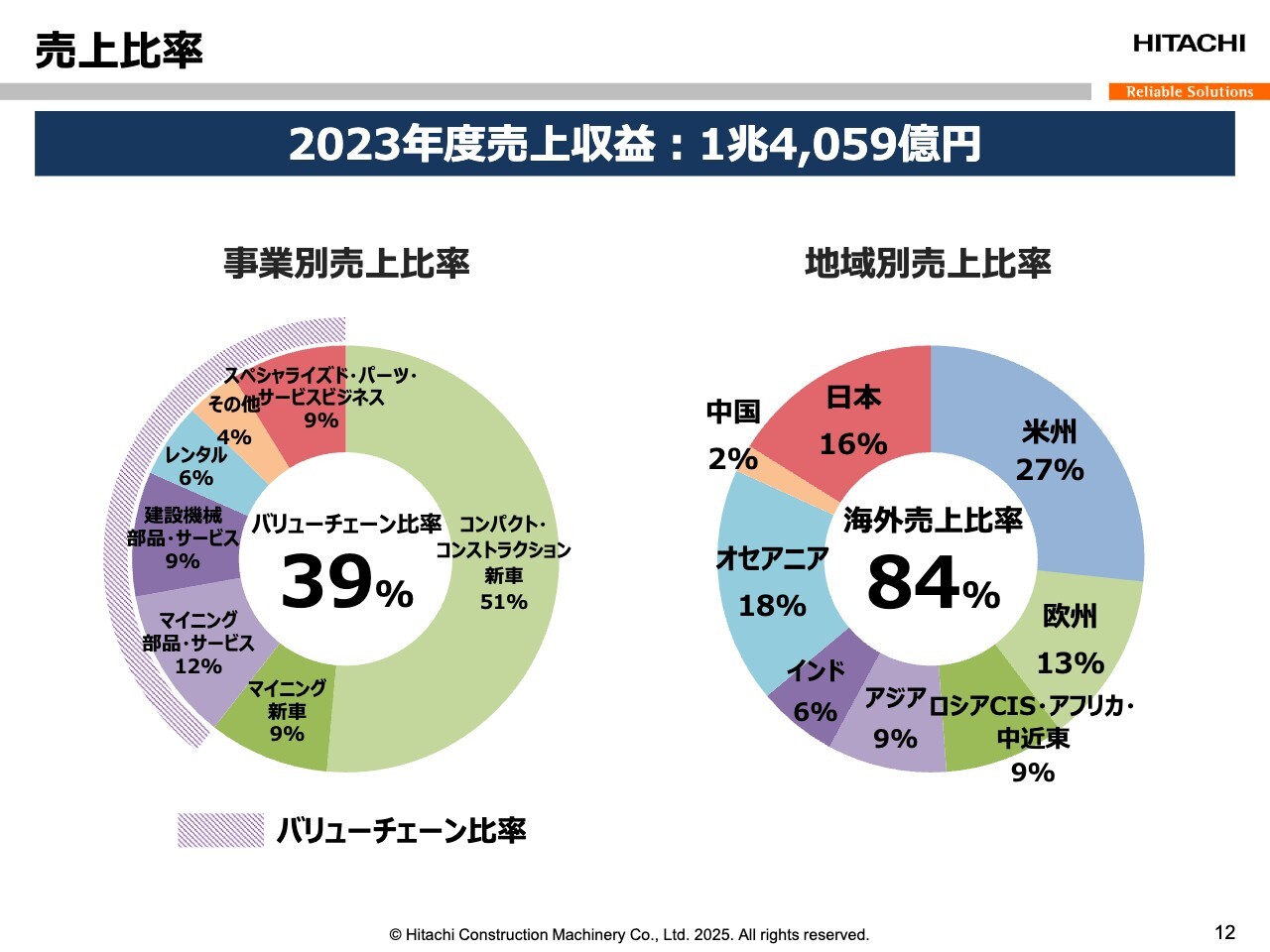

売上比率

小俣:スライドの円グラフは、事業別・地域別の売上比率です。事業別では、新車販売事業が6割、バリューチェーン事業が4割です。バリューチェーン事業は収益性が高く、かつ継続的に利益が得られるため、この比率を高めて高収益で市況に左右されにくい事業構成にすることが大事です。

地域別ではグローバルに展開し、バランスの良い売上比率になっています。

坂本:バリューチェーン事業が伸びている理由を簡単に教えてください。

小俣:先ほど「さまざまな現場で機械が動いている」とご説明しました。建設機械は「売って終わり」ではありません。機械が寿命を迎えるまで8年、10年と稼働し続けるよう、当社はIoTで機械のいる場所やその状況をすべて把握し、適切な部品あるいは正しいメンテナンス方法等をお客さまに提案しています。

坂本:例えば、稼働量などを把握することで、機械が壊れる前に適切なご提案をすることができるということですね。

小俣:おっしゃるとおりです。

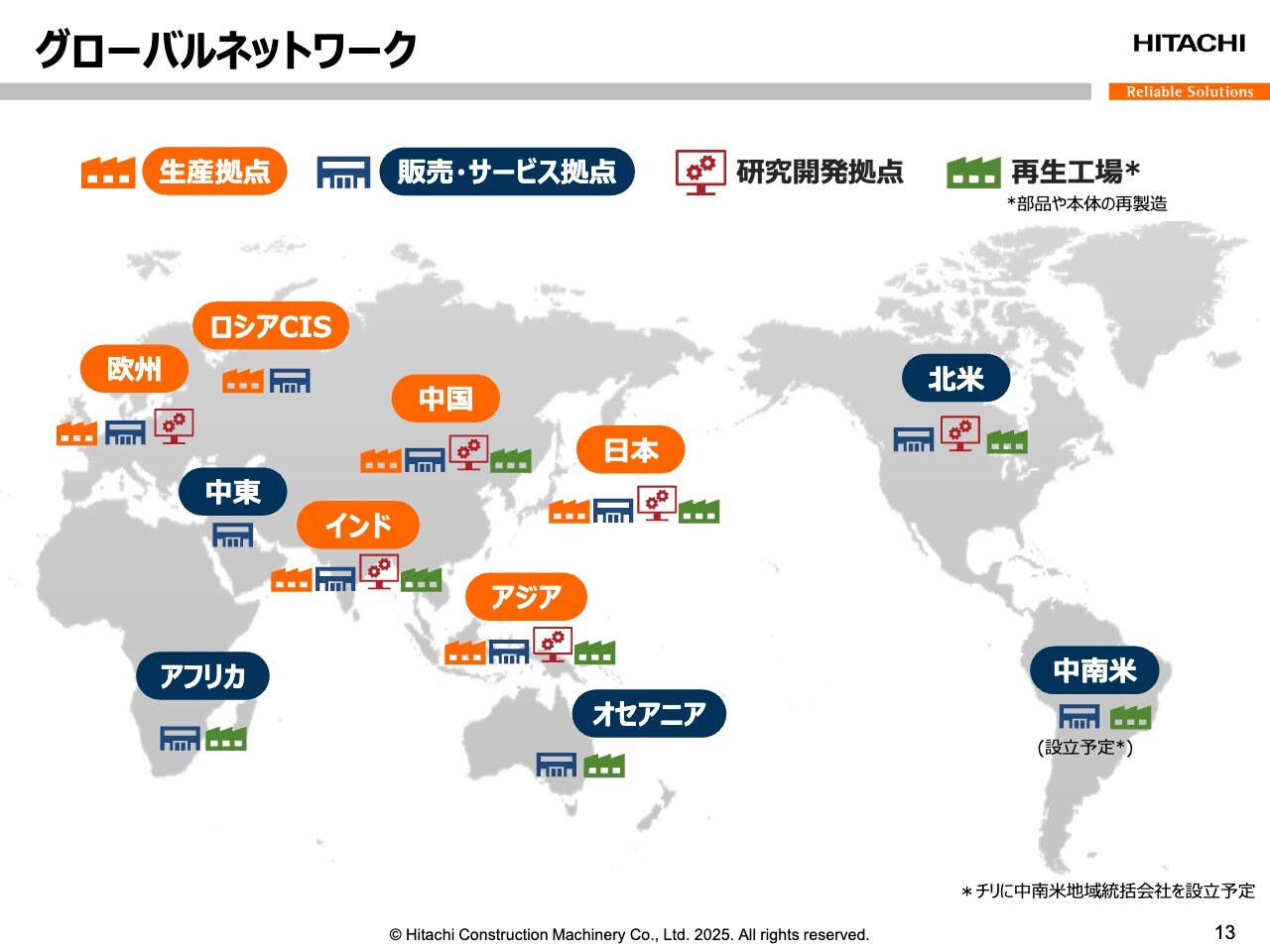

グローバルネットワーク

小俣:グローバルネットワークについてです。当社は「地産地消」を基本的な考えとして、各地域に開発・生産・販売拠点を展開しています。地域によって求められる製品の質・機能なども多様化しており、それに伴い開発拠点や生産拠点をグローバルに展開しています。

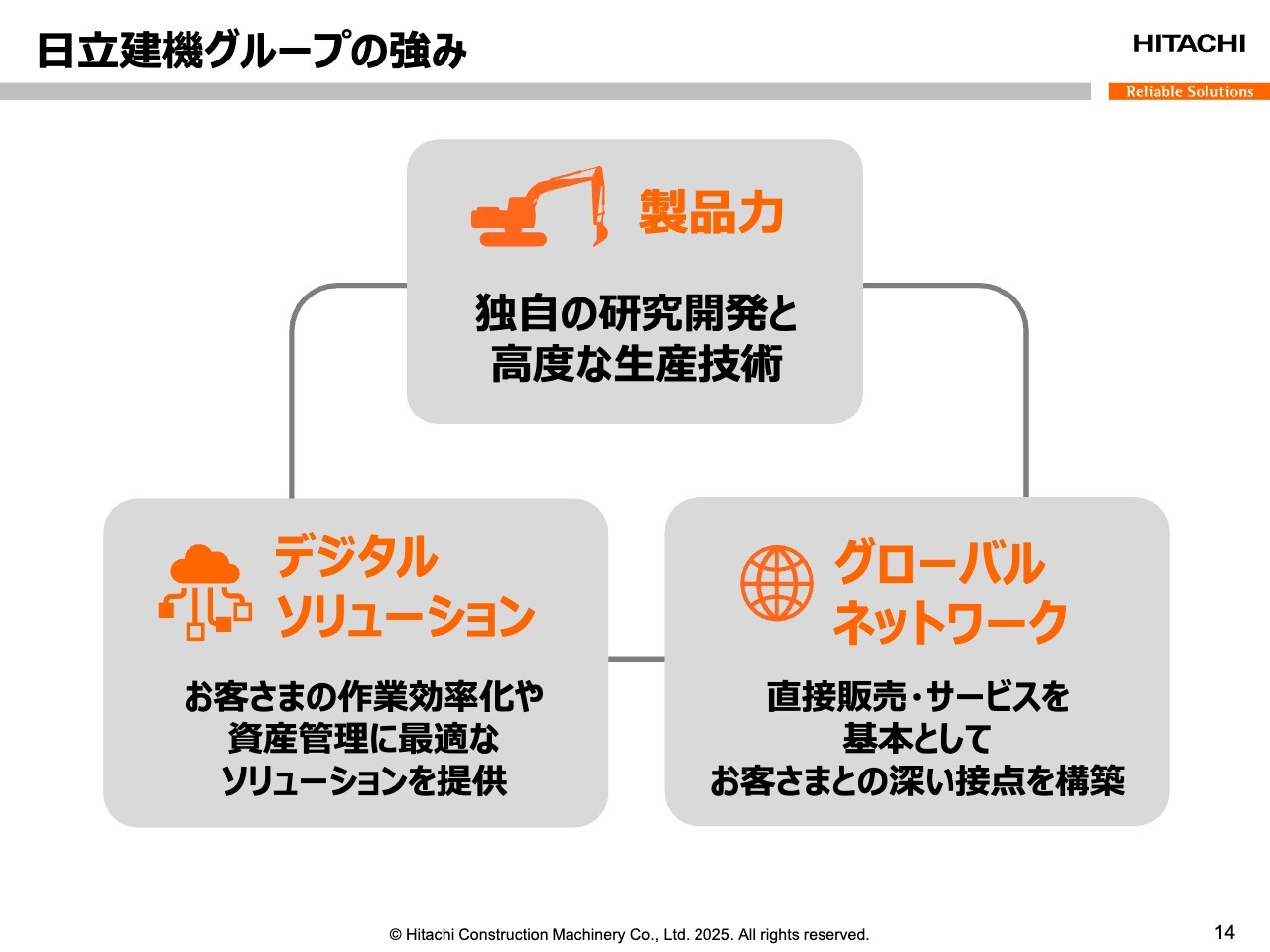

日立建機グループの強み

小俣:当社の強みについて、3つの観点からご説明します。

1つ目は、製品力です。当社の機械は世界トップクラスの品質と機能を持ち、高い生産性と信頼性を実現しています。

2つ目は、グローバルネットワークです。直接販売・サービスを基本として、常にお客さまと近いところで事業を展開しており、迅速かつ効率的な製品サービス提供を可能にしています。

3つ目は、デジタルソリューションです。最新の技術を駆使して、お客さまの作業や資産管理の最適化に貢献します。デジタルソリューションの一例は、この後の章でご説明します。

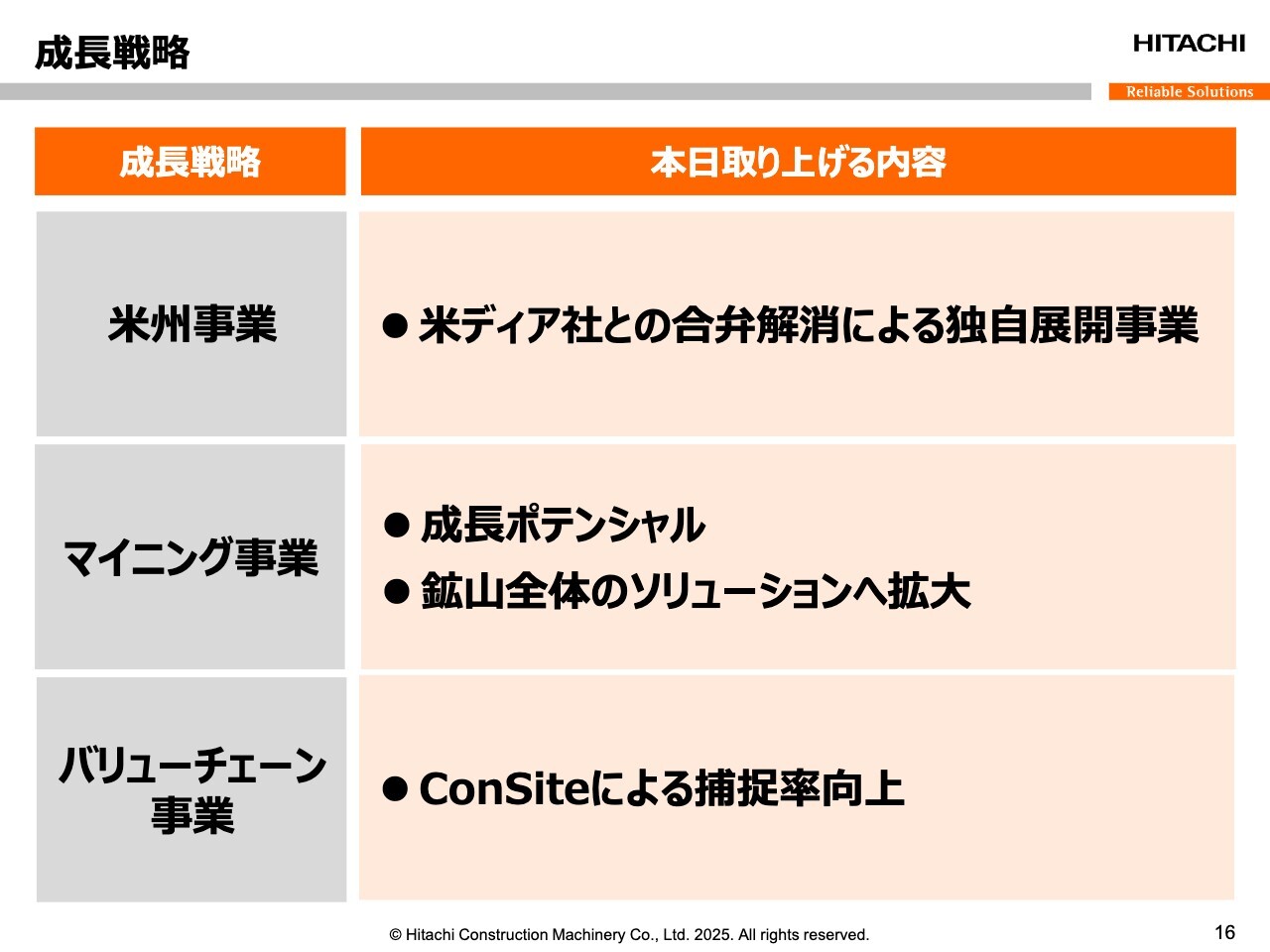

成長戦略

小俣:成長戦略について、米州、マイニング、バリューチェーンの3つの事業別にご説明します。

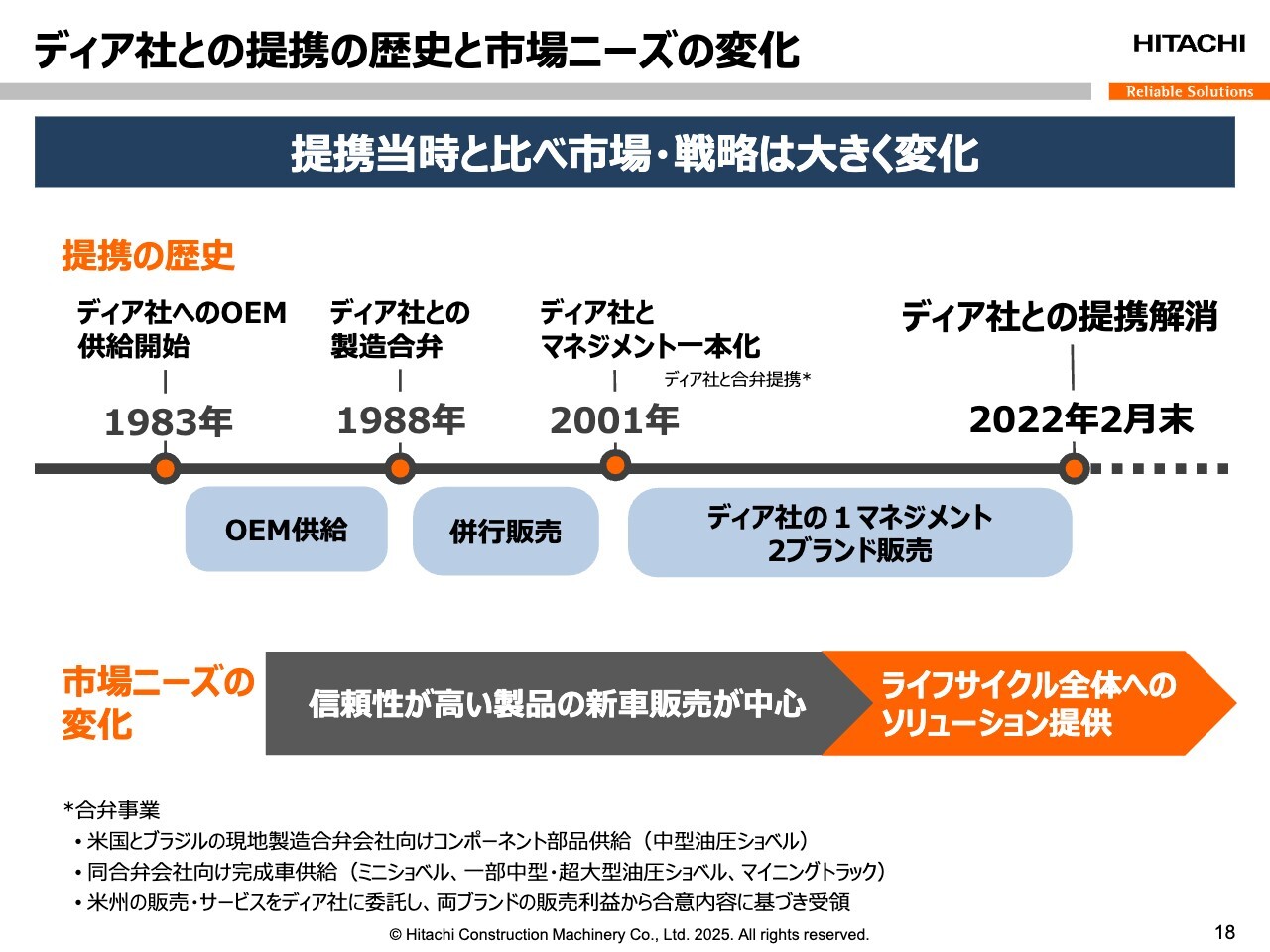

ディア社との提携の歴史と市場ニーズの変化

小俣:1つ目の米州事業についてご説明します。当社の米州事業は、40年以上もの間、ディア社をパートナーとして展開してきました。しかし、提携から時間が経つにつれて、市場ニーズや戦略は大きく変化してきました。

以前は、信頼性が高い製品の新車販売が中心でした。しかし今は、アフターサービスやレンタル、中古車販売、機械の遠隔管理や自動化など、お客さまの困りごとに関する多様な解決策を提供することが求められています。

ディア社との合弁体制では、販売やサービスをディア社にお任せしているがゆえに、このようなお客さまの多様なニーズに応えることができないというジレンマを抱えていました。

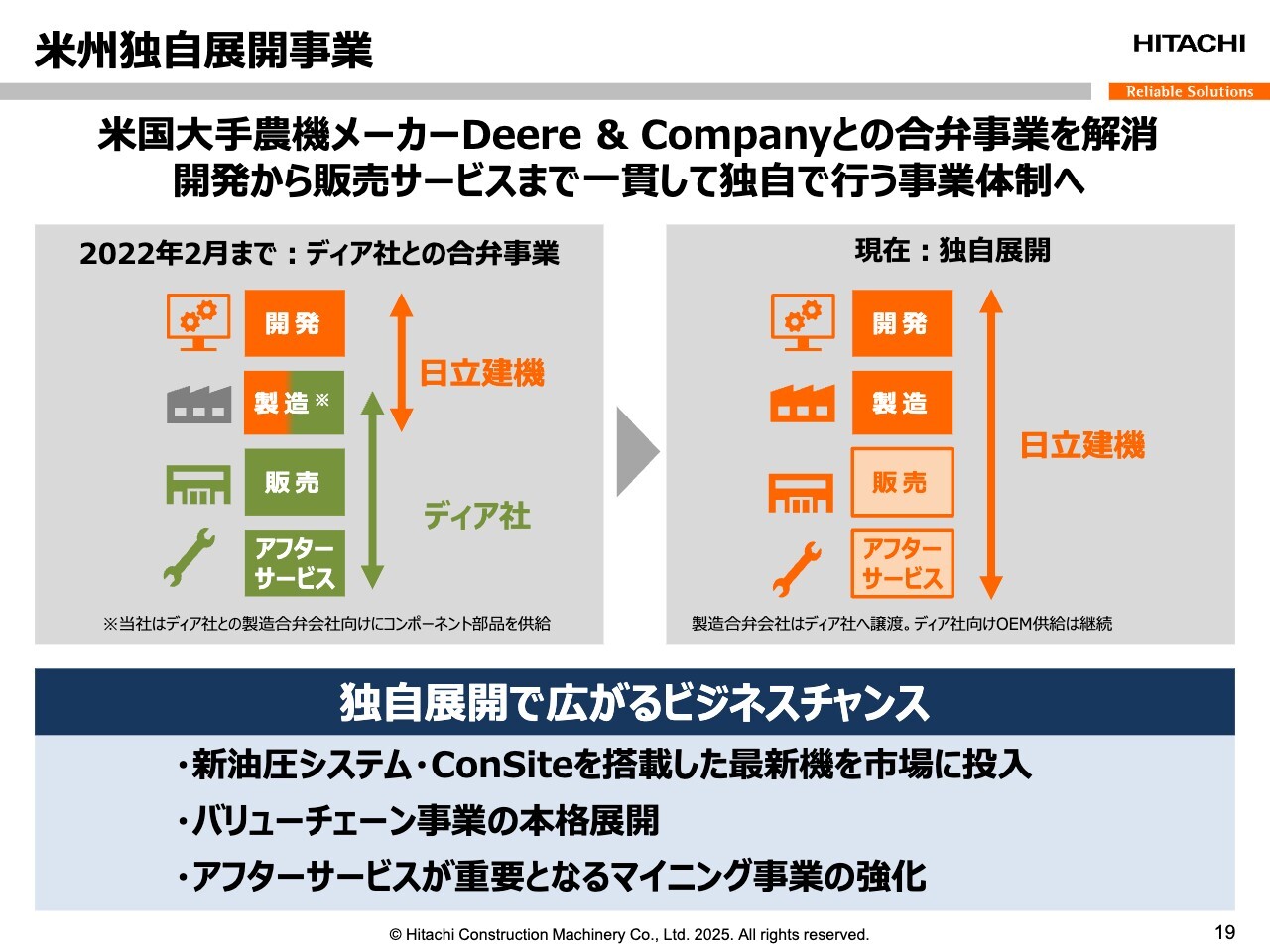

米州独自展開事業

小俣:このジレンマを解決するため、アメリカという世界で最も大きな市場において、販売およびサービスを独自で行うことを決断しました。お客さまの声や代理店のニーズを直接聞き、製品開発やサービスの拡大に努めることは、日立建機の成長に欠かせないと考えています。

最新の技術を搭載した日立ブランドの機械の販売を本格的に始めると同時に、部品サービスあるいはレンタルなどのバリューチェーン事業の強化を進めています。

坂本:御社はディア社との提携を解消し、開発からアフターサービスまで一気通貫の事業を米州で行うとのことですが、スライドの図によると、現状は製造を御社とディア社で行っています。また、先ほどご説明いただいたグローバルネットワークの図のうち、米州には生産拠点が示されていません。生産拠点はイチから作るのか、それともディア社のものを引き継ぐのでしょうか?

小俣:ディア社と提携していた時は、アメリカにディア社との合弁工場がありました。ただし、この工場はディア社に譲渡・売却済みです。現在、アメリカ向けの製品はすべて日本で生産・輸出しています。

坂本:スライド下部に記載の「新油圧システム」とは、どのようなものか教えてください。

小俣:当社が油圧ショベルを日本の技術で開発したのは1965年ですが、その時すでに油圧ポンプを2つ載せていました。腕を上げる動作とボディを回転させる動作をしやすくするために、2つのポンプを付けたということです。

最新の油圧ショベルには、油圧ポンプを3つ載せています。腕のそれぞれの関節に単独でポンプがあることや旋回がスムーズなことが特長で、世界でも例のない優れたシステムになっています。

坂本:そちらが御社の強みでもあるということですね。

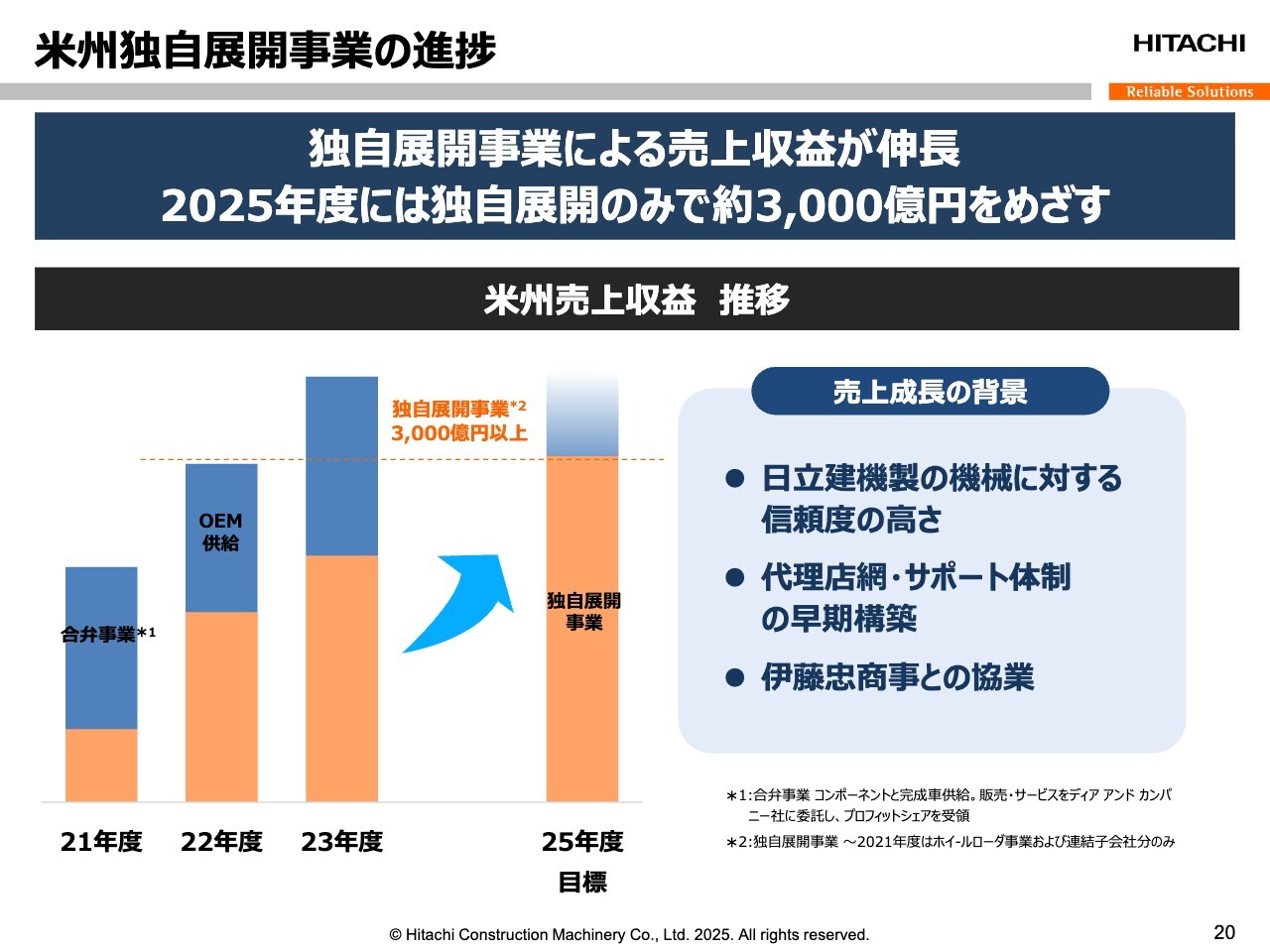

米州独自展開事業の進捗

小俣:米州での独自展開事業を開始して3年が経過しました。ここまでの成長は順調です。日立建機の実績と信頼を背景に、早期に代理店ネットワークやサービス体制を構築できたことで、独自展開の初年度である2022年度の売上高は前年比2倍以上の成果を上げました。

また、伊藤忠商事との協業により、ファイナンスや物流のオペレーションを強化できたことも追い風となりました。さらなる事業拡大を進めており、2025年度には独自展開事業のみで売上高3,000億円以上をめざしています。

荒井:伊藤忠商事との協業事例など、先ほどお話しいただいたファイナンス以外にもあれば教えてください。

小俣:一番大きなことはファイナンス、その他には輸送があります。日本ですべての製品を作っていますが、その時に一番重要になるのはリードタイムです。日本からいかに短時間で船に乗せてアメリカに届けるかが大事なポイントとなります。アメリカでも西海岸と東海岸ではルートが変わります。こちらの点では多大なサポートをいただいています。

坂本:そちらも大事なところですね。販路について、ファイナンスと絡めてサポートしていただけるようなかたちもあるのでしょうか?

小俣:やはりこれだけ大きな機械、そして高価な機械でもあるため、ファイナンスの活用は始めた時に比べて増加しています。今では7割から8割のお客さまが、ファイナンスを通じて購入いただいています。

坂本:代理店網とサポート体制については、ディア社の時と同じかたちで御社がされるということでした。そちらにおいて障害になっている部分、あるいは取り組みが加速して大変良くなった事例などがあれば教えてください。

小俣:今までは、ディア社の代理店を経由して、日立ブランドの油圧ショベルや製品を販売していました。しかし現在は「日立建機の製品を扱えるのであれば代理店になりたい」と手を挙げてくれる方が多くいたため、当社の想定以上に代理店網は早期に実現できています。

坂本:代理店として扱いたいということは、ニーズや販売先があるということですね。

小俣:例えば、日本やヨーロッパで日立建機の最新の油圧ショベルが売られていることは、アメリカのお客さまもよくご存知です。ただし、ディア社経由で販売しているものは、そこまで新しい製品ではありませんでした。そのため、「最新の製品が入ってくるならばぜひ欲しい」というお客さまが多かったのです。

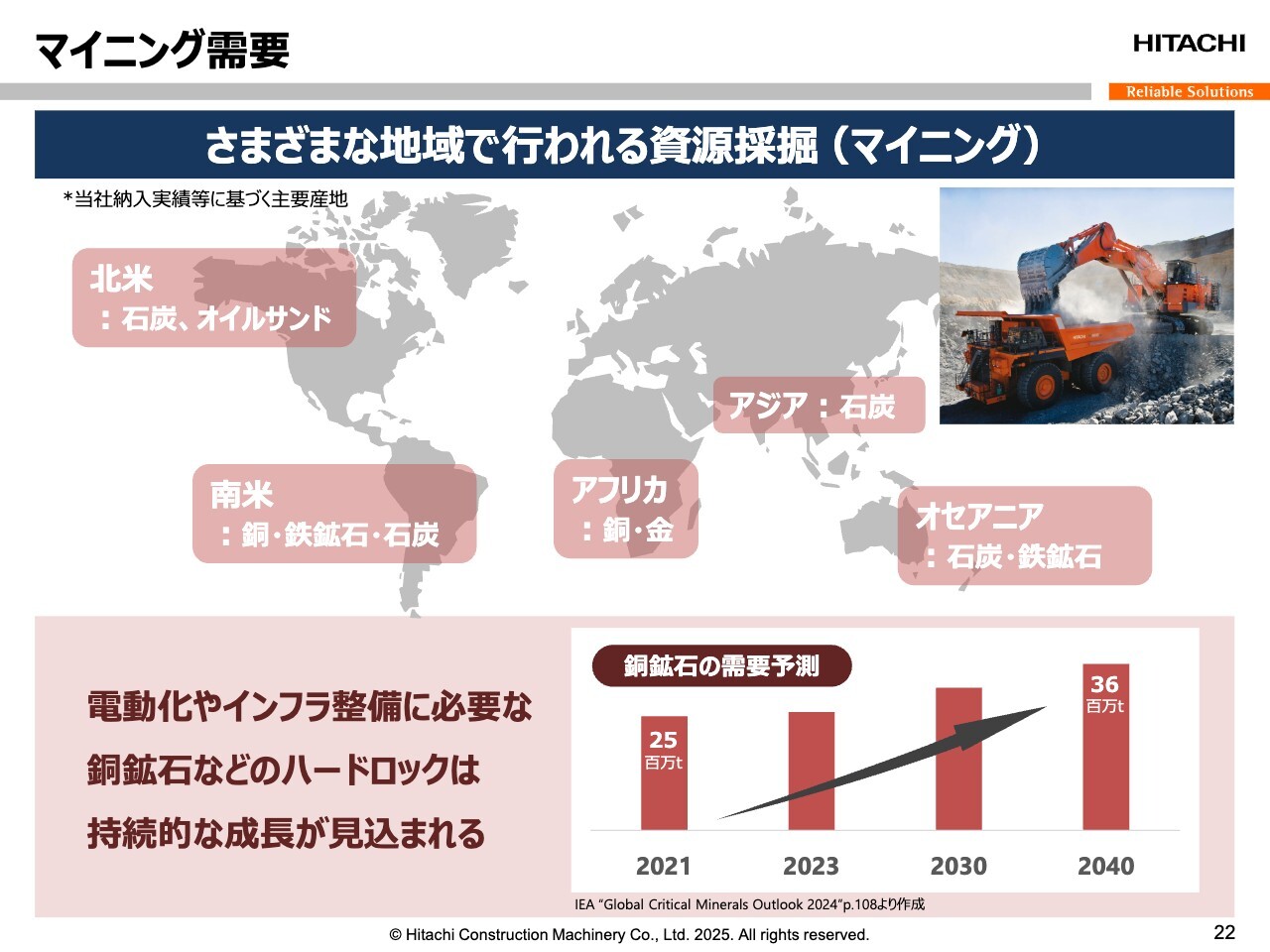

マイニング需要

小俣:2つ目の成長戦略であるマイニング事業についてご説明します。マイニングとは、地中にある鉱物や石炭などの資源を採掘することです。特に、地表から掘り進めていくことを「露天掘り」と呼びます。スライド右上の写真にあるように、超大型の油圧ショベルで地面を採掘し、超大型のトラックに積み込んで運搬します。

世界中でさまざまな資源が採掘されていますが、銅や鉄鉱石などの「ハードロック」と呼ばれる鉱物は、電動化やインフラ整備において必要不可欠であり、今後も持続的な成長が見込まれます。

当社の最新動向

小俣:マイニング事業における各地域の最新動向です。日本を研究開発と生産の本拠地とし、地産地消の考えのもと、インドやインドネシア、カナダでの生産も行っています。マイニングの事業規模が最も大きいオセアニアでは、鉱山のリモートサポートセンターを立ち上げ、お客さまの現場を常時見守る体制を整えています。

このように、世界中での実績や強みを活かし、次に紹介する米州での成長をめざします。

坂本:今起こっているアメリカの関税問題の影響について教えてください。先ほど「アメリカ向けの製品は、現在すべて日本で生産・輸出している」とお話しいただきましたが、現状で考え得ることを含めて、お話しできる範囲で教えていただけたらと思います。

小俣:関税問題については当社も注視しています。この後どのようになるかはわかりませんが、もし関税がかけられた場合、最終的にはお客さまへの価格転嫁というかたちになると思います。

ただし、日本から油圧ショベルなどの製品を輸出しているのは当社だけではありません。

坂本:御社の同業他社は日本にもいますが、海外の会社も日本から輸出しているのでしょうか?

小俣:おっしゃるとおり、アメリカに工場をお持ちであっても、油圧ショベルやコアとなる大事な部品は日本で作っている会社は多いと思います。

坂本:基本はOEMでコアの部分を供給してもらう、つまり他社の部品を使うイメージなのでしょうか? それとも、日本の生産技術が高いから日本で行っているのでしょうか?

小俣:当社や他メーカーを含め、油圧のコアとなる部分は門外不出の技術であり、高いレベルの品質が求められます。したがって、他メーカーも含めて、油圧システムの大事な部分は日本で生産・開発しているはずです。

坂本:やはり技術者が非常に多いことが理由なのでしょうか?

小俣:油圧ショベルはヨーロッパで発明された機械ですが、ここまで高度化したのは日本の技術そのものによります。

坂本:御社はもちろん、自社でコアの部分を作られているということですね。

小俣:そのとおりです。他メーカーとは異なり、日本の技術でイチから開発したというのが日立建機の強みです。

坂本:建設機械というのは、うかつに関税がかけられない種目なのかもしれませんね。

小俣:最終的にはアメリカのエンドユーザーが困ってしまうのではないかと思います。

坂本:アメリカの大企業を守るために関税をかけるのかと思っていましたが、実はそのようにならない業界であるということですね。

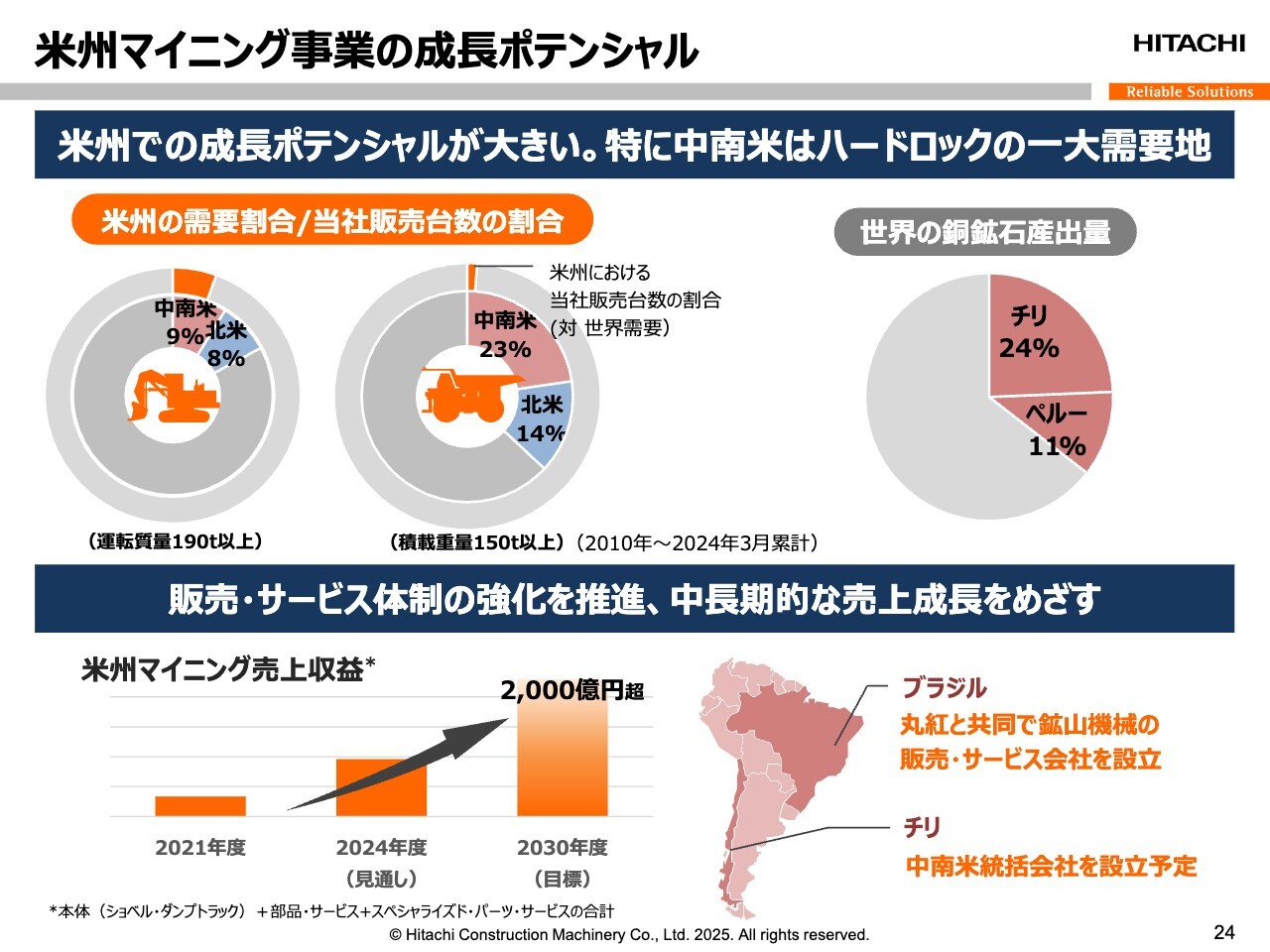

米州マイニング事業の成長ポテンシャル

小俣:マイニング事業においても、キーワードとなるのは米州です。特に中南米はチリやペルーなど、世界で最も多くの銅が産出されている地域です。巨大なマイニング市場である米州において、当社のプレゼンスはこれまで低い状態が続いていました。

スライド左上の円グラフをご覧ください。ショベル、ダンプトラックともに、米州の事業規模に対する当社の販売規模は非常に小さい状況です。この背景には、サービス体制への課題がありました。

ディア社との合弁事業では、販売サービスをディア社に任せていました。したがって、日立建機が直接お客さまにコンタクトすることが難しく、修理やメンテナンスの提案が十分できていなかったのです。特に鉱山現場では、24時間365日機械が稼働し続けるため、サービス体制が最も重視されます。

独自展開事業の開始により、サービス体制の強化を一気に進めています。昨年、総合商社の丸紅と協業してブラジルにマイニングの販売サービス会社を設立し、来月には本格稼働する予定です。チリには地域統括会社を立ち上げ、現地でのサポート体制を強化します。これらの拠点を足がかりに、2030年度までに米州マイニング売上2,000億円以上をめざしています。

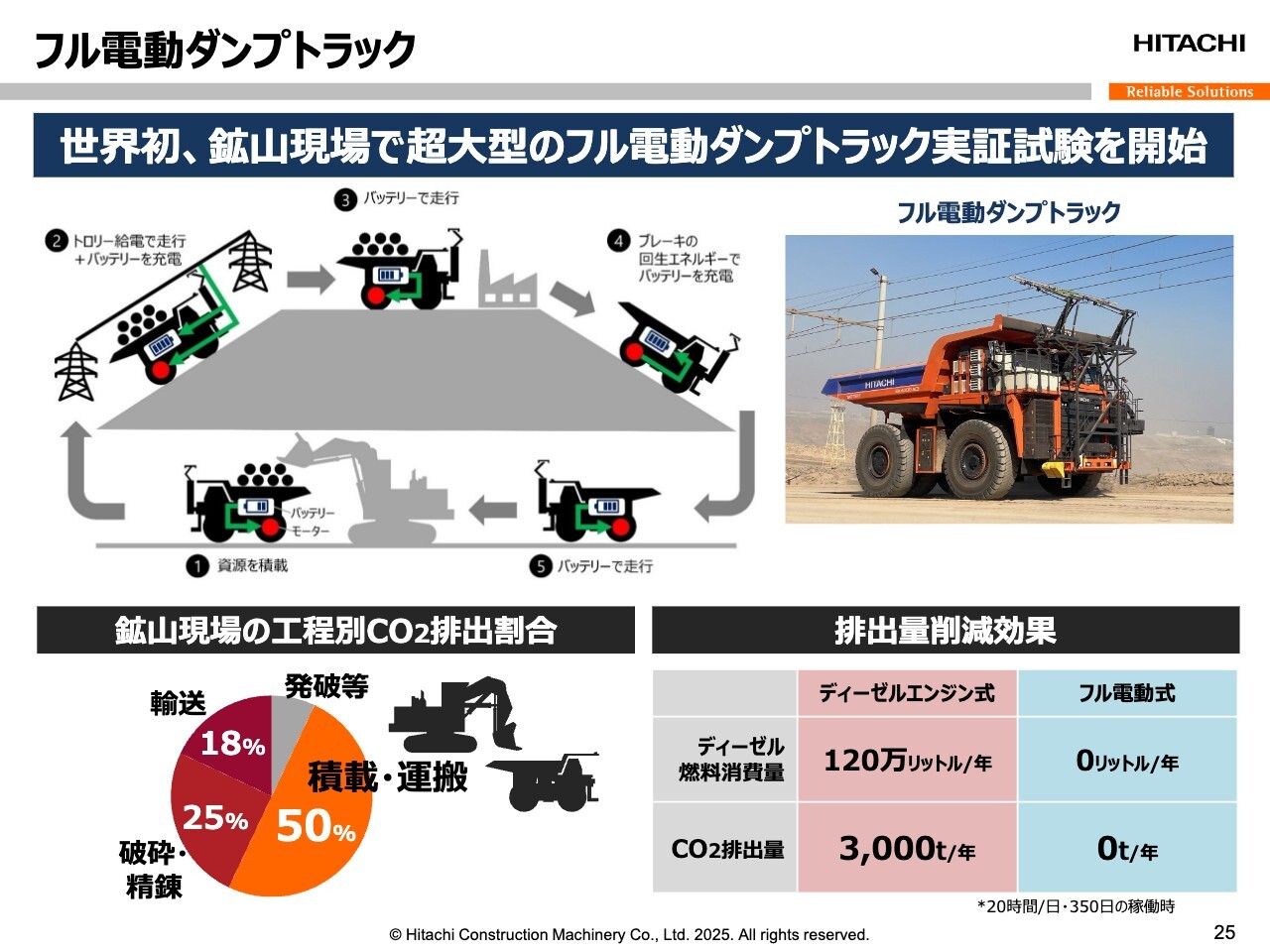

フル電動ダンプトラック

小俣:米州のマイニング事業拡大にあたって重要になるのが、フル電動ダンプトラックです。こちらは動画と一緒にご説明します。

(動画流れる)

こちらは車体重量が約200トン、荷台に約200トン積載できる超大型のフル電動ダンプトラックです。エンジンの代わりにバッテリーを搭載しています。

電車のようなパンタグラフを備えており、架線からの給電でバッテリーを充電し、モーターを駆動します。アフリカのザンビアにあるお客さまの鉱山で実証実験を始めました。これは他社に先駆け、世界で初めての試みです。

(動画終わる)

ご覧いただいたように、電気を動力源として動いているため、CO2排出量はゼロになります。中南米を中心に、多くのお客さまから非常に高い関心をいただいています。いち早く実証実験を成功させ、製品化したいと考えています。

坂本:こちらのフル電動ダンプトラックは、坂道を登る時はパンタグラフを使ってバッテリーを充電するということで、坂道以外は充電されたバッテリーで走行すると思うのですが、満充電ではどのくらいの距離が走行可能なのでしょうか?

小俣:満充電では、こちらの鉱山を1周以上できるぐらいのバッテリー容量を搭載していますが、走行距離を長くするためにバッテリーをたくさん搭載してしまうと、このフル電動ダンプトラックの積載量が少なくなってしまいます。

坂本:トラック車体下部の搭載量も限られていますからね。

小俣:おっしゃるとおりです。したがって、良いバランスでバッテリーを搭載しています。

坂本:採掘場から、このフル電動ダンプトラックに積載して運ぶと思うのですが、どのくらいの距離になるのでしょうか?

小俣:採掘場の深さが深くなればなるほど、運ぶ距離は長くなります。

坂本:採掘場が深くなると地上の道路に出るまでの時間が長くなるため、その分距離も長くなるということですね。

小俣:そのとおりです。

坂本:基本的に、1次精製するところは鉱山の近くにあるのでしょうか?

小俣:スライドの図に工場のマークが記載されていますが、鉱山の上には鉱物の粉砕などを行うプラントがあります。そこまでトラックが運びます。

坂本:意外と長い距離は走らないため、EV化の利点が出てくるということですね。

小俣:また、このフル電動ダンプトラックが走るルートは基本的には決まっています。登る時だけ動力を使い、下る時は重力で動くため、いわばジェットコースターと同じ原理で使うことができます。

坂本:将来的な自動化に向けての開発は進んでいるのでしょうか?

小俣:ダンプトラックの自動化はAHS(ダンプトラック自律走行システム)と言いますが、こちらの開発は順調に進んでいます。

坂本:電動と自動化が合わさるのは、とても良いと思います。まだ実証実験中ということですが、価格面はどのようになりそうですか?

小俣:価格に関しては、通常のエンジンを搭載したものよりは確かに高くなります。しかし、スライド右下の図にもあるとおり、電動式のほうが、CO2排出量が非常に少ないです。さらに、一般的にディーゼルよりも電気のほうが燃料代は安いため、ランニングコストが大幅に小さくなります。

坂本:長期的に使えば安くなる可能性が高いということですね。

小俣:おっしゃるとおりです。また、エンジンが搭載されていない分、メンテナンスの頻度が減ります。

坂本:電気で動きながらも油圧はそのまま使うということでしょうか?

小俣:そのとおりです。荷台を上げたり下げたりするような油圧のシステムは、他製品とまったく変わりません。

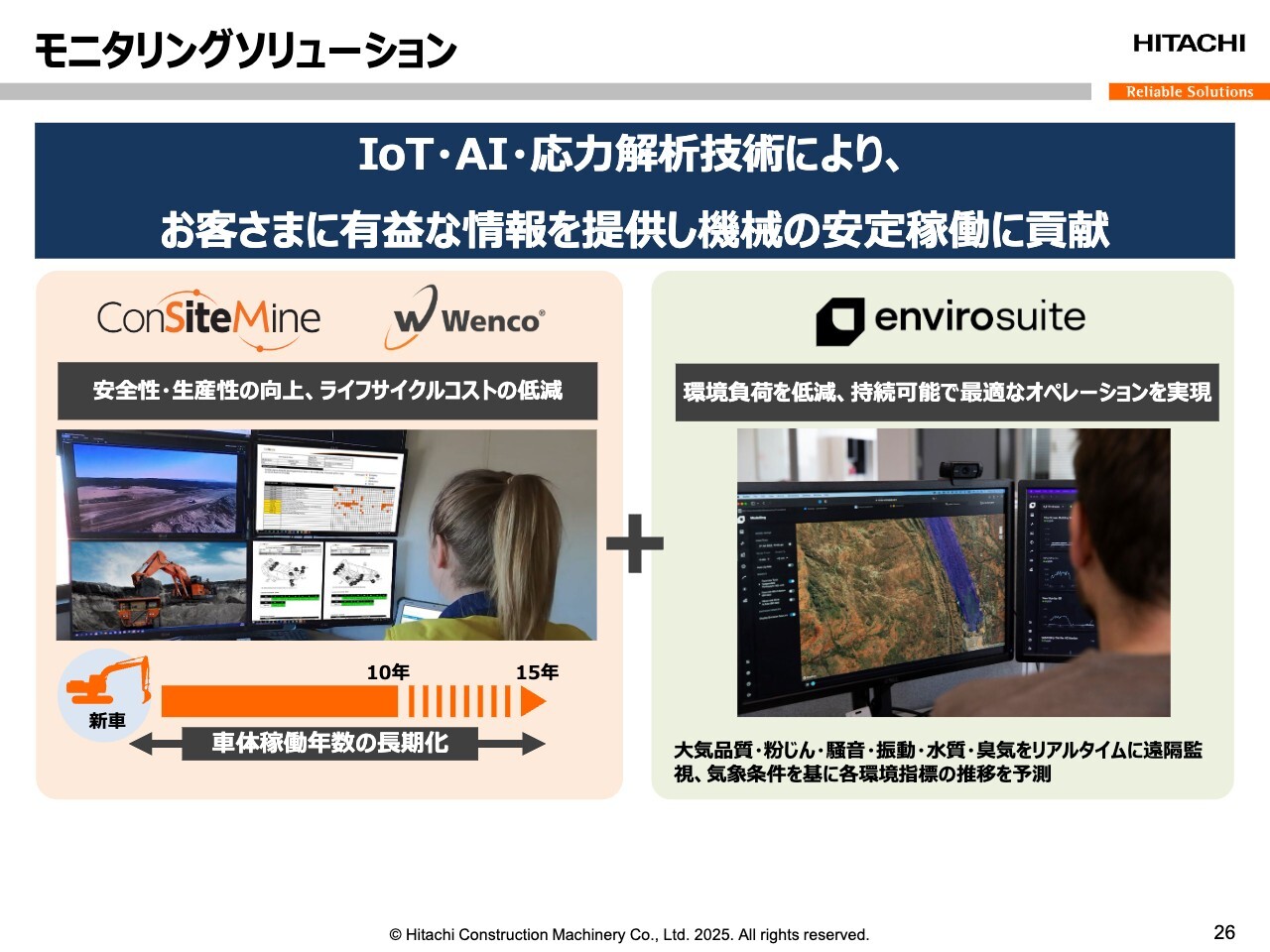

モニタリングソリューション

小俣:稼働機械のダウンタイムをゼロにする取り組みについてご説明します。当社は「ConSite(コンサイト)」や「Wenco(ウェンコ)」といったデジタル技術を活用したモニタリングソリューションにより、機械を24時間365日見守っています。

これにより、安全性や生産性の向上、ライフサイクルコストの低減につながる有益な情報をお客さまに提供し、機械の安定稼働に貢献しています。

また昨今では、鉱山会社にとって環境対応が重要になっています。作業環境の改善や地域社会における環境負荷の低減は、持続可能な資源掘削のために不可欠です。お客さまのこうしたニーズに応えるため、当社は一部出資しているEnvirosuite社と協力しています。

Envirosuite社は、鉱山現場の大気や騒音をリアルタイムに遠隔監視し、環境負荷低減をサポートしています。日立建機とEnvirosuite社の技術を組み合わせることで、鉱山運営が持続可能で最適なオペレーションとなることをめざしています。

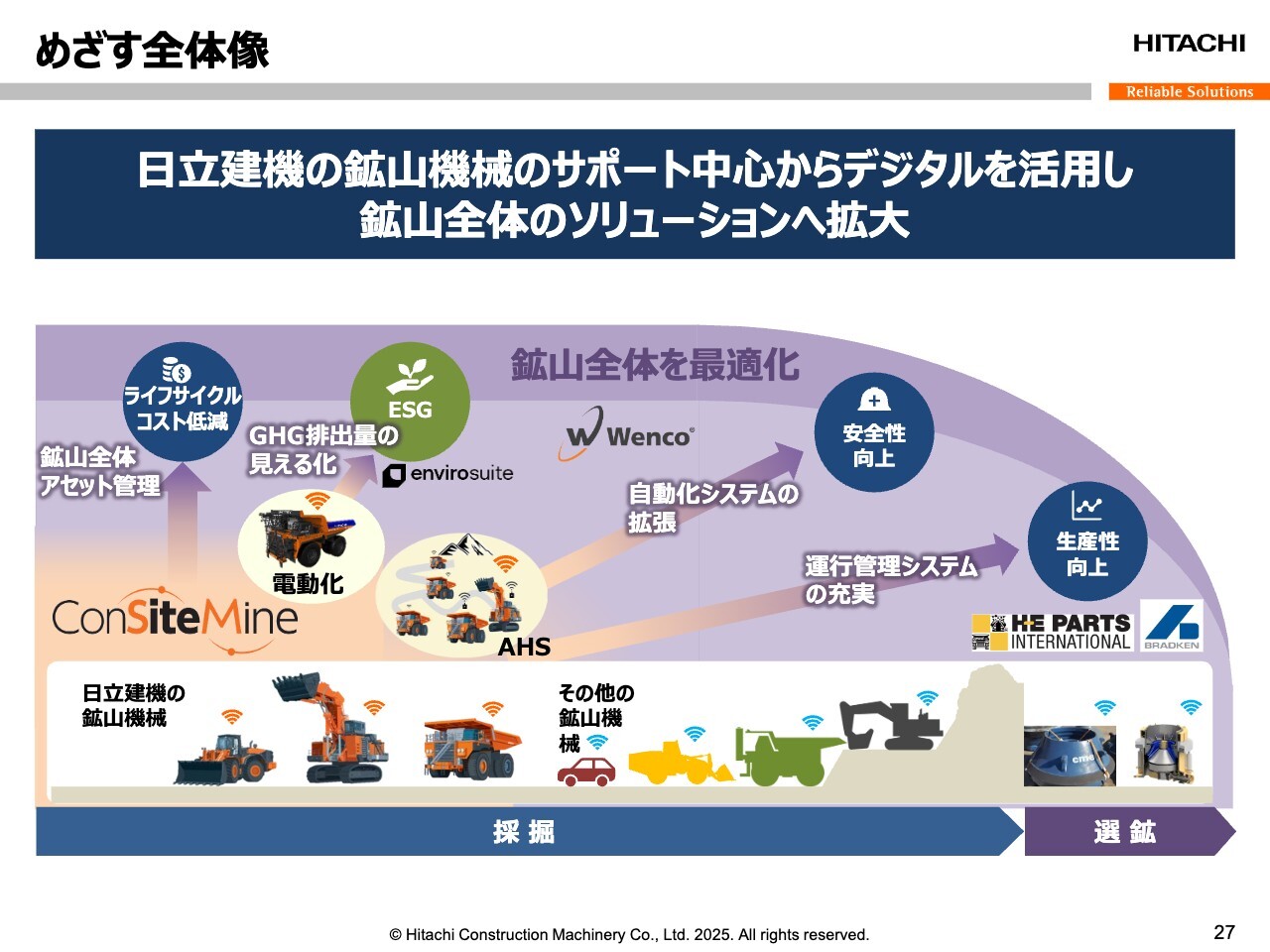

めざす全体像

小俣:当社のマイニング事業がめざす、今後の全体像についてご説明します。スライドにオレンジで示されている領域が、これまでのビジネス領域です。

当社は長年にわたり、マイニング製品のすべてを自社開発・自社生産することでノウハウを積み上げてきました。信頼性の高いハードウェアは他社に負けない当社の強みであり、ハードウェアを中心として、お客さまにさまざまなソリューションを提供してきました。

これからはハードだけでなく、ソフトの分野でのソリューションをさらに強化します。機械のデータ分析や遠隔管理、自動化、CO2排出量の見える化など、デジタル技術を通じて鉱山全体にさまざまなソリューションを提供していきます。

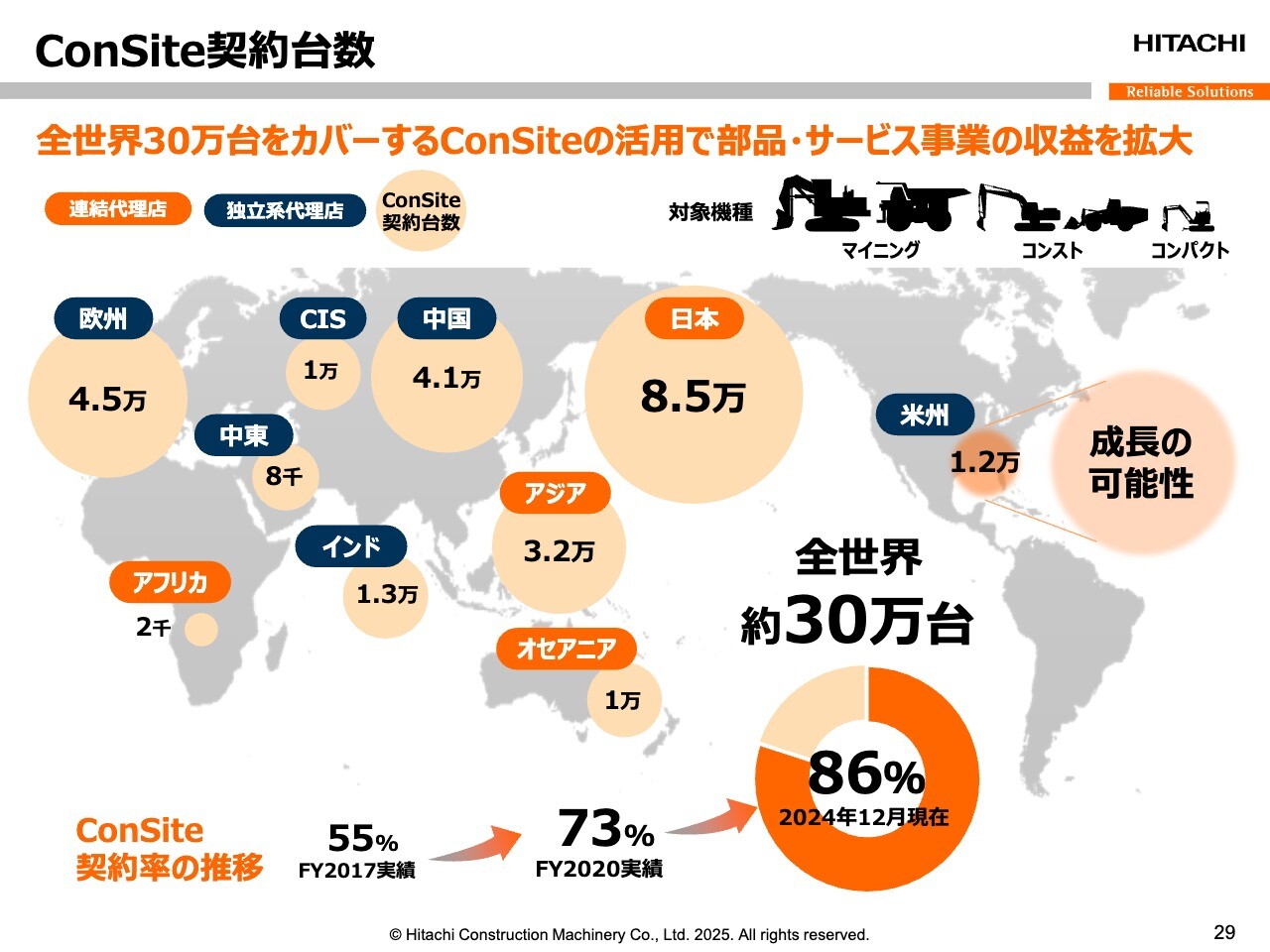

ConSite契約台数

小俣:3つ目の成長戦略であるバリューチェーン事業について、部品サービス事業にフォーカスしてご説明します。当社は24時間365日、機械を遠隔監視で見守るサービスソリューション「ConSite」をグローバルに展開しています。

世界で稼働している約30万台が対象で、契約率は現在85パーセントを超えており、世界中のお客さまの機械の安定稼働に貢献しています。2017年度より着実に契約率を伸ばしていますが、特に米州は展開を始めたばかりですので、今後も成長の可能性がある地域として見ています。

坂本:今までは「ConSite」の普及にあまり積極的ではなかったディア社が主に販売していましたが、ディア社との合弁事業が解消されたため、米州も今後は伸びていくということですね。

小俣:おっしゃるとおりです。ディア社に販売やサービスを任せていたため、当社はタッチすることができませんでした。したがって、現在の米州では「ConSite」を搭載した機械は1万2,000台ほどしかありませんが、今後はどんどん拡大していきます。

ConSite

小俣:「ConSite」の具体的な活用事例についてご紹介します。こちらの動画をご覧ください。

(動画流れる)

サービス部品の捕捉率

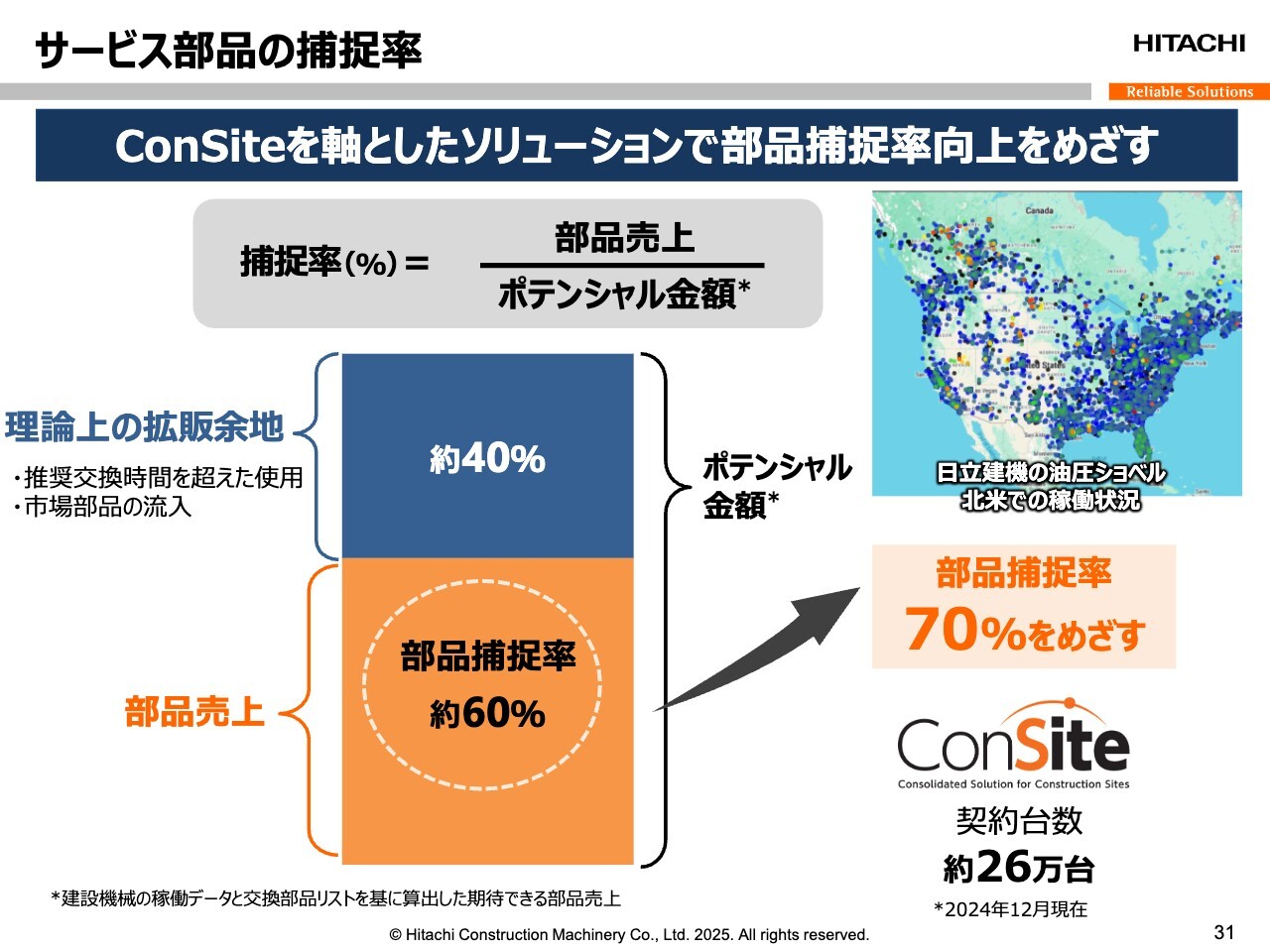

小俣:動画でご紹介したとおり、「ConSite」の遠隔サービスによって機械を常に見守り、適切な修理やメンテナンスのご提案につなげています。当社はこれらの活動の成果を「捕捉率」として分析しています。

捕捉率とは、稼働中の機械に適用すべき交換部品のうち、実際にどの程度販売できたかを示すものです。お客さまの中には、推奨時間を超えて部品を使用したり、日立建機以外の第三者の業者から購入した部品を使用したりするケースがあります。そちらがスライド青色で示している約40パーセントの部分となります。

「ConSite」を軸とした提案活動により青色の部分をなるべく減らし、当社の推奨する部品を使っていただく比率を増やすことで、機械を安定して長く使っていただけるようにしたいと思っています。

これが部品サービス事業の売上成長につながります。現状の部品捕捉率は60パーセントですが、将来的には70パーセントまで高めたいと考えています。

坂本:「ConSite」の契約率は86パーセントということで、新しく販売する機械にはほとんどついていると思いますが、こちらはどのような料金体系になっているのでしょうか? サブスクリプションのように月々のコストが発生するかたちになりますか?

小俣:日本円にすると月々約1,000円程度になります。もちろん、代理店がサービスで付けておくこともあります。しかしながら、お客さま等が望まなければ無理に契約はしていません。

坂本:先ほどの動画にもあったとおり、「ConSite」は故障や消耗品の期限が来た場合なども教えてくれるといったサービスですが、それ以外のメリットはあるのでしょうか? 例えば、車であれば「これを付けておけば、保証期間が延長されます」といったサービスがありますが、「ConSite」にもそのようなものはあるのでしょうか?

小俣:お客さまにとってのメリットは、工事現場で突然の故障が起きないことです。「ConSite」は、例えば「このまま油圧ポンプがあと200時間動き続ければ、壊れます」ということがわかります。

坂本:そのようなことがわかるのですか? すごいですね。

小俣:機械というのは作動油で動いています。油圧ショベルやダンプトラックの油は、人間で言うと血液になります。例えば、人間ドックに行って血液検査をすると「尿酸値が高い」などの検査結果がすべて出されますが、機械も同様に成分を常に分析できます。したがって、弱っている部分や壊れそうな部品などがすべてわかります。

坂本:周期によって交換部品がいろいろと異なるため、そこをメンテナンスしながら使っていくということですね。

小俣:おっしゃるとおりです。

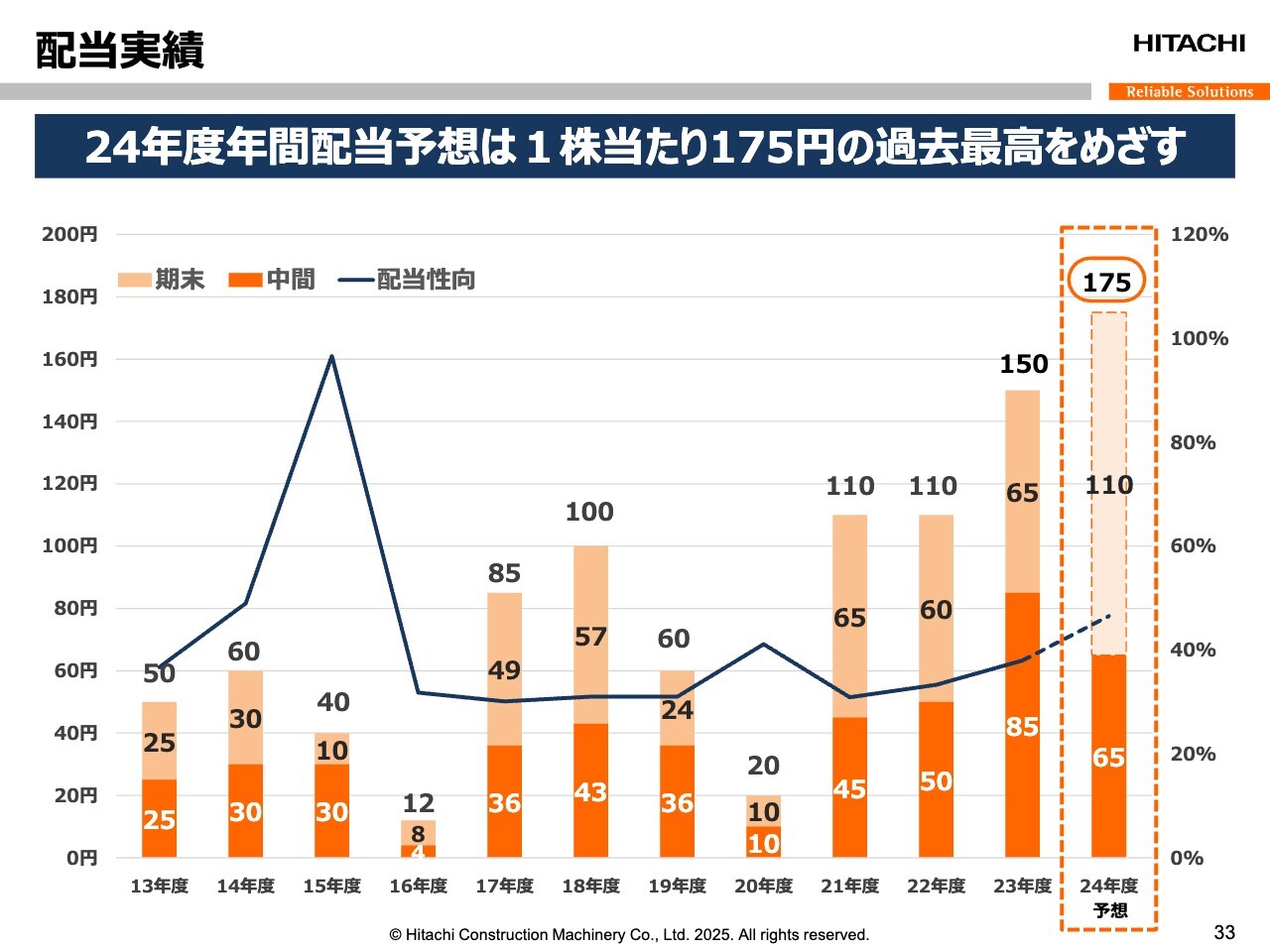

配当実績

小俣:株主還元についてご説明します。連結配当性向の目標を、以前は「30パーセント程度もしくはそれ以上」としていましたが、現在の中期経営計画では「30パーセントから40パーセントを目安に安定的かつ継続的に実施する」とし、目標を引き上げました。

今年度は市場環境が厳しい状況ですが、キャッシュフローは堅調に推移しています。株主のみなさまの期待に応えるべく、年間配当は過去最高の1株あたり175円をめざしています。

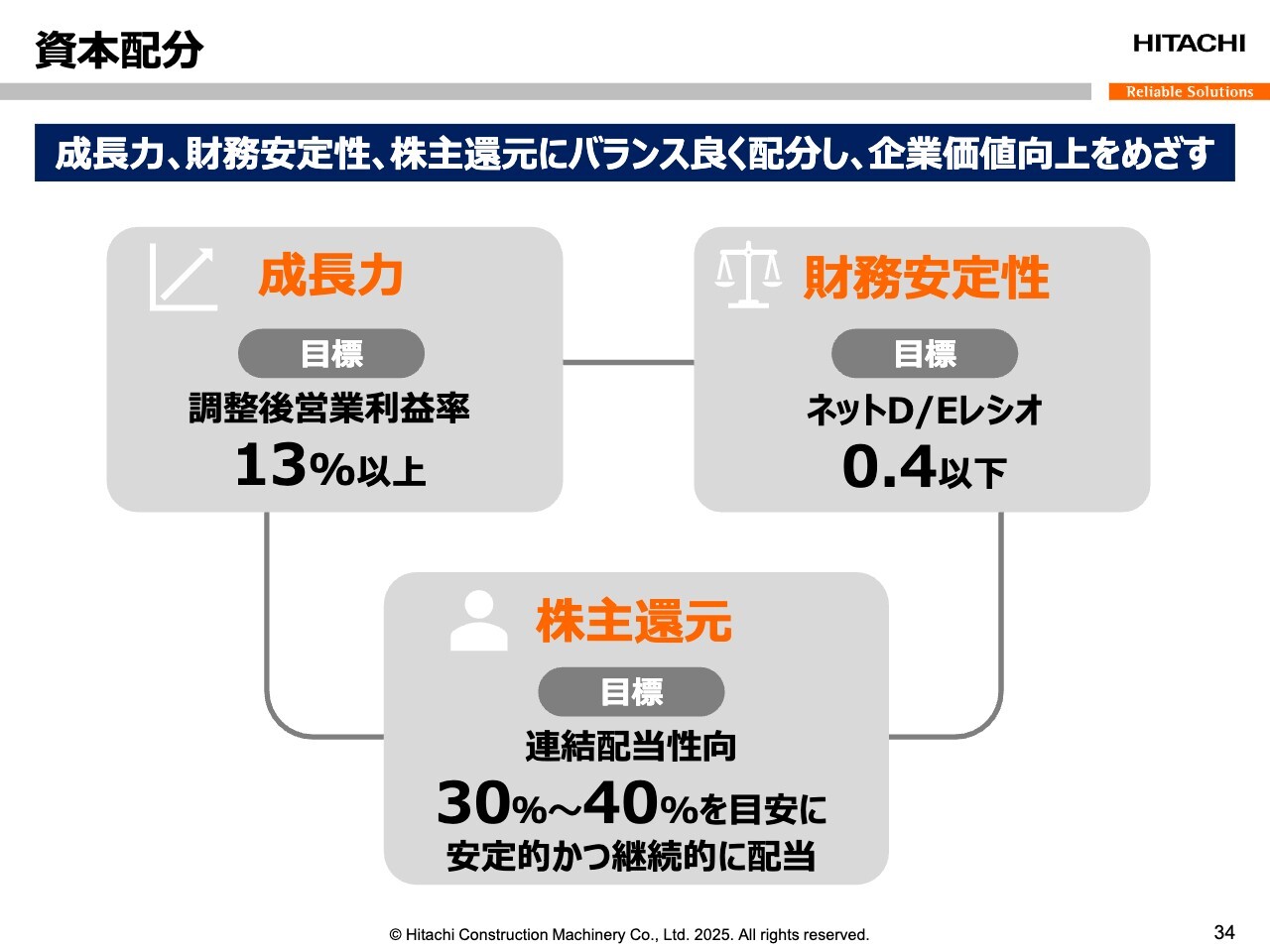

資本配分

小俣:資本配分の考え方としては、成長力・財務安定性・株主還元にバランスよく配分し、企業価値向上をめざしていきます。

以上で、私からのご説明を終わります。ありがとうございました。

質疑応答:自社株買いについて

坂本:配当に関してはしっかり指標を示しており、足元の増配も含めて

新着ログ

「機械」のログ