提供:ベステラ株式会社 2025年1月期決算説明

【QAあり】ベステラ、売上高は過去最高を更新、プラント解体事業が好調 潤沢な受注残高を背景に2026年1月期売上高を上方修正

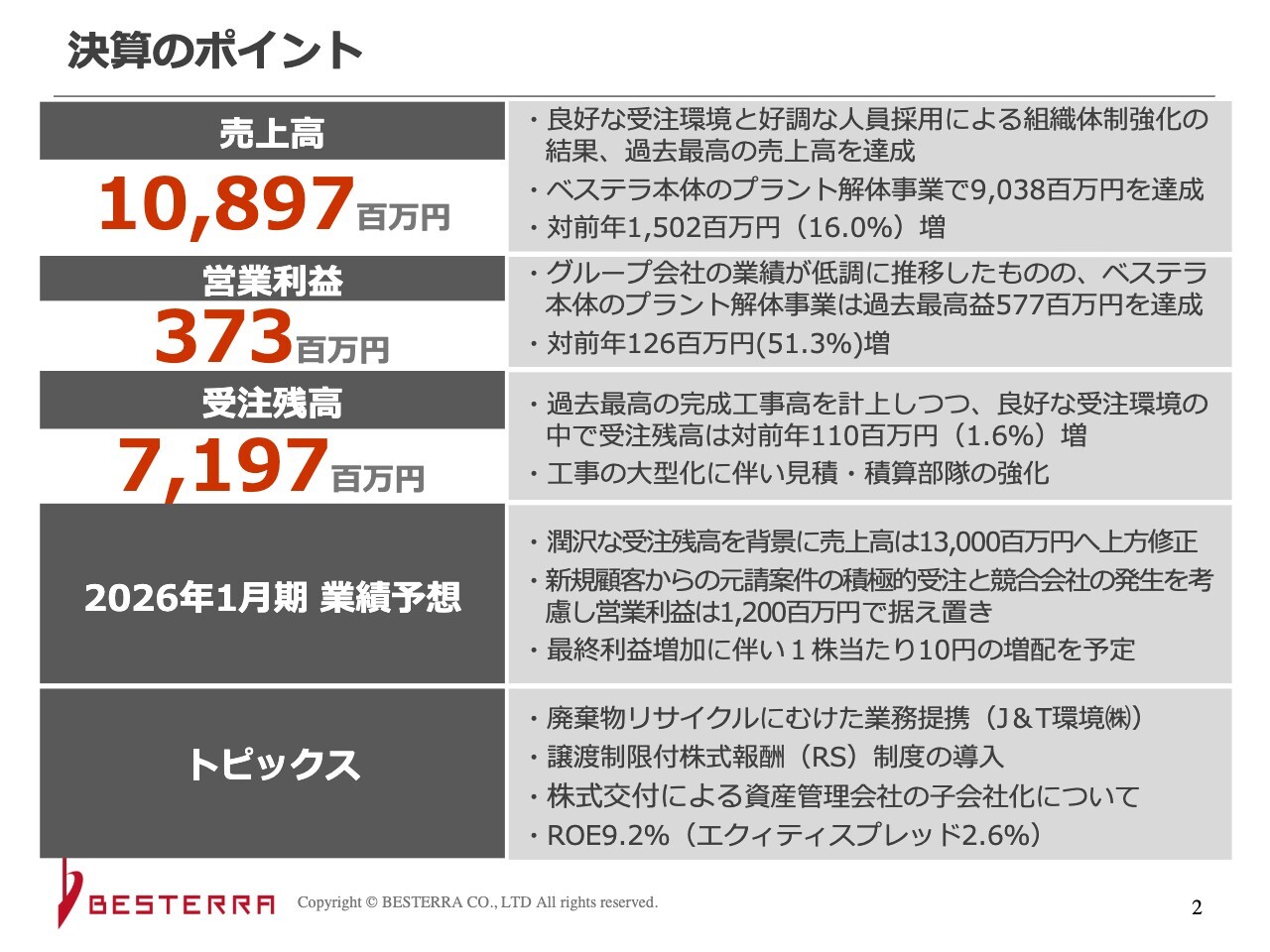

決算のポイント

本田豊氏(以下、本田):ベステラ株式会社代表取締役社長の本田です。本日はお忙しいところお時間をいただき、ありがとうございます。2025年1月期の決算についてご説明します。

売上高は108億9,700万円となりました。受注環境が良好で、人員採用も順調に進捗し、過去最高の売上高となっています。

ベステラ本体のプラント解体事業で90億3,800万円を達成し、こちらも過去最高となりました。売上高は業績予想の110億円に対してわずかにマイナスとなっていますが、本業のプラント解体事業が非常に良く進捗しました。対前年で15億200万円、16パーセント増となっています。

営業利益は3億7,300万円と業績予想の5億円に対して未達ですが、本業のプラント解体事業は大幅に進捗し、過去最高益の5億7,700万円となりました。全体としては、対前年1億2,600万円増で着地しています。

受注残高は71億9,700万円と過去最高の完成工事高を計上しつつ、良好な受注環境で対前年1億1,000万円増という状況です。工事の大型化に伴い、見積・積算部隊の強化など地味なポイントを記載していますが、当社としてはけっこう重要なポイントとして体制強化を行っています。

業績予想は、中計の数値から売上高を130億円にやや上方修正しています。営業利益以下は変更ありません。新規顧客からの元請案件の積極的受注と競合会社の発生を考慮し、営業利益を据え置いています。こちらは、元請工事を多数取っていくという意味です。

他社も含め、金額で勝負しなければいけないところがあります。人件費や燃料の高騰等もあり、価格競争が起きています。従来の受注の状況や現在進行している有力な案件等も踏まえ、このような数字としています。配当は、1株当たり10円の増配です。

トピックスについては、後ほど細かくご説明します。ROEは9.2パーセントとなりました。目標はもっと高いのですが、以前は資本コストより下回っていることもあったため、ようやく公表できる数字になってきたところです。

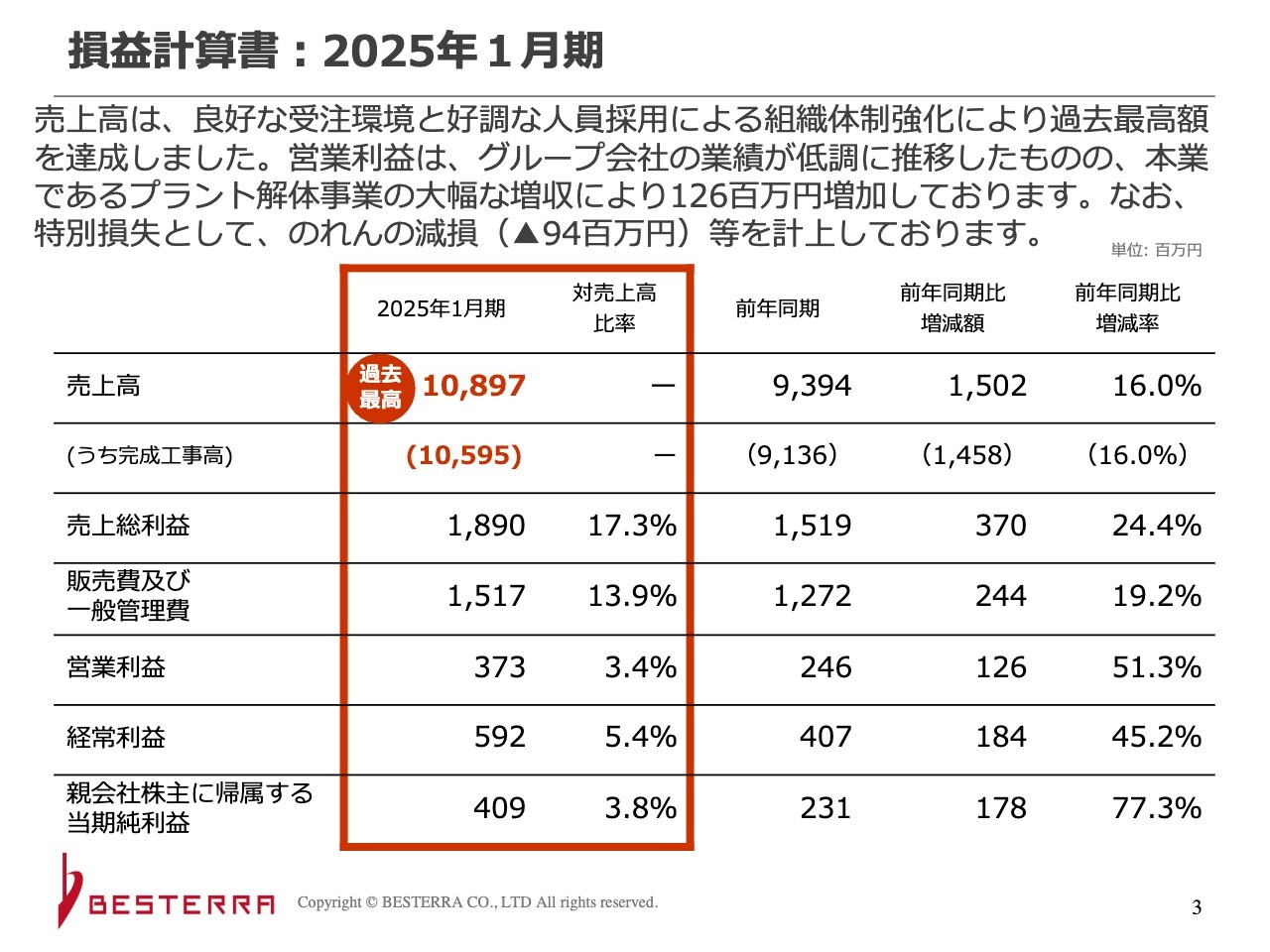

損益計算書:2025年1月期

損益計算書です。良好な受注環境と好調な人員採用による組織体制強化により、過去最高額の売上高を達成しました。当社のボトルネックは体制・人員にありますが、その改善がうまく進捗しました。

営業利益は、グループ会社の業績が低調でしたが、プラント解体事業が大幅な増収となり、3億7,300万円となっています。経常利益は営業外等の収入等もあり5億9,200万円、当期純利益は4億900万円となっています。対前年で見ると、営業利益は51.3パーセント増、経常利益は45.2パーセント増、当期純利益は77.3パーセント増と、大きくプラスとなっています。

特別損失として、のれんの減損を9,400万円計上しています。こちらは、岡山県のプラントメンテナンスを行うオダコーポレーションと、孫会社のTOKENを合わせた金額です。

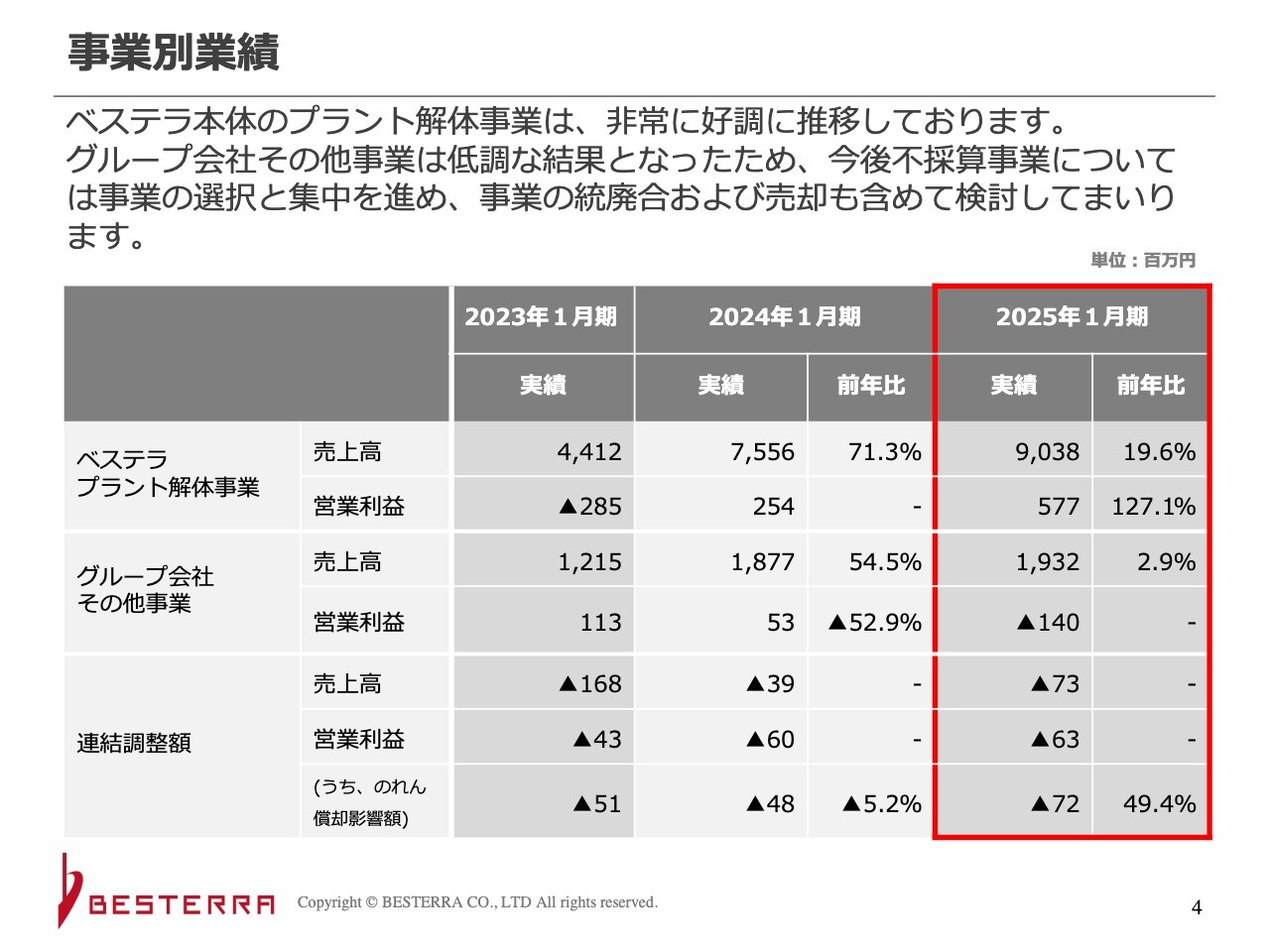

事業別業績

事業別業績です。繰り返しお伝えしているとおり、ベステラ本体のプラント解体事業は非常に好調に推移しています。しかし、グループ会社その他の事業が低調だったため、今後不採算事業については事業の選択と集中を進め、事業の統廃合および売却も含めて検討していきます。

ベステラ本体のプラント解体事業は、売上高が2023年1月期から44億1,200万円、75億5,600万円、90億3,800万円というペースで上がっています。2023年1月期は特殊要因があり、営業利益はマイナス2億8,500万円となっていますが、その後順調に回復し、2億5,400万円、5億7,700万円と推移しています。

グループ会社は、売上高が2023年1月期から12億1,500万円、18億7,700万円、19億3,200万円と毎年少しずつ上がってきていますが、利益が伴っていません。当グループは、新規事業などへの挑戦を積極的に推奨してきました。こちらの姿勢は今後も変わりませんが、M&AやPMIの方法は見直しが必要だと考えています。社風や方向性は変えません。

プラント解体事業が本業であるため、そちらから派生していろいろな事業を進めていきますが、本業の収益向上に資する部分に力を入れていこうと思っています。多角化している部分は、利益を上げていれば続けますが、不採算であればなんらかのかたちで清算していこうと考えています。

投資家のみなさまからは「成長痛であるためしばらく我慢したほうがいいのではないか」と前向きな意見もいただきますが、そのような時期はある程度過ぎていると思っています。

本業が成長分野であるため、そちらを伸ばしていくことが一番重要であると考えています。多角化と言いますか、派生した分野が不採算ならば、そちらの費用は当社本体の研究開発や人員採用、事務所の増設、海外展開、システム開発などに使っていきたいと思います。

スライド下部に掲載している連結調整額は、グループ間の取引やのれんの償却の費用です。

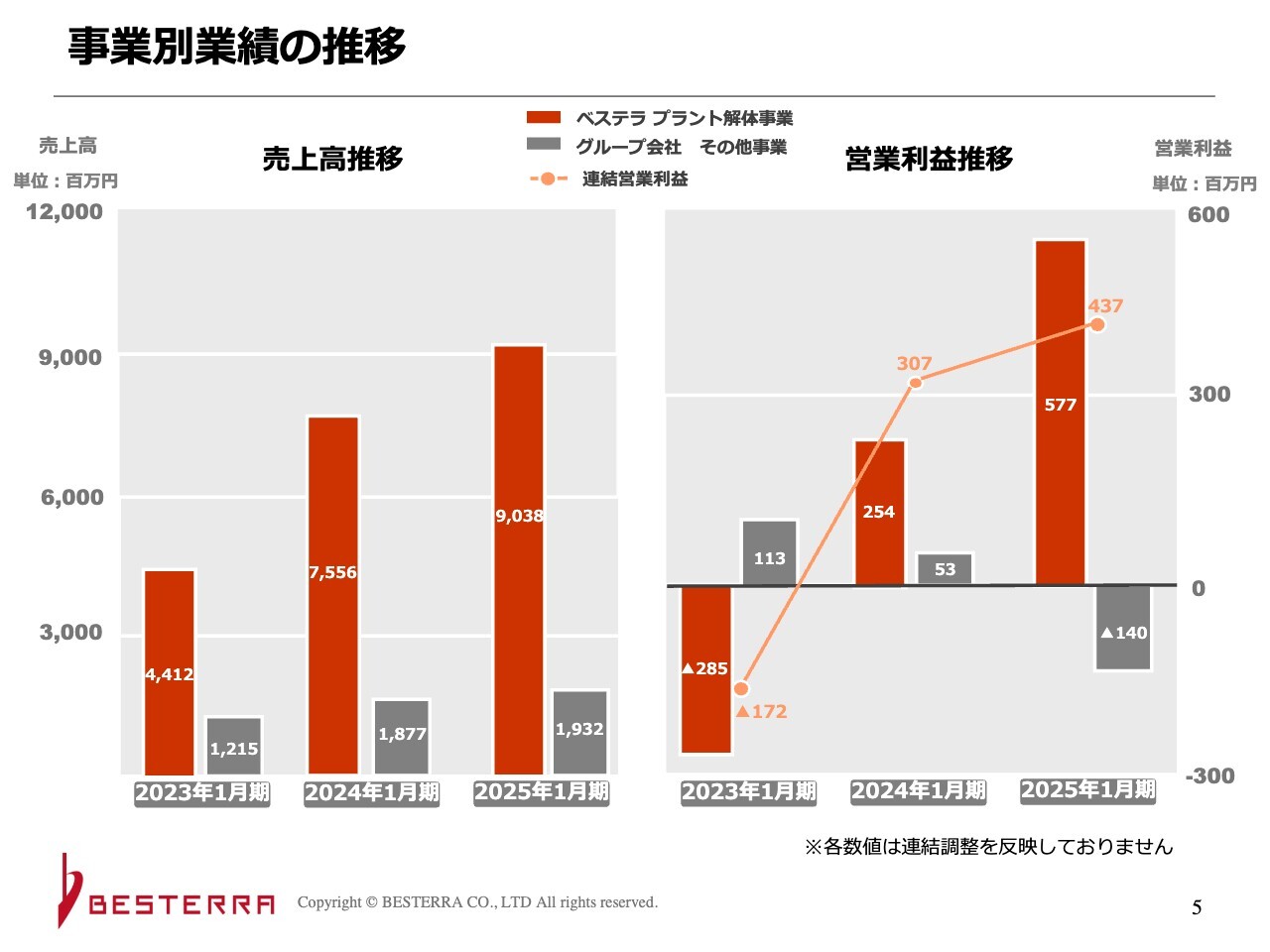

事業別業績の推移

事業別業績の推移です。スライドに掲載しているグラフのうち、赤色の棒グラフが本業の部分です。着実に伸びていることがおわかりいただけると思います。スライド右側に記載している営業利益は、2023年1月期に特殊要因があったとお伝えしましたが、それを乗り越えて上がってきています。

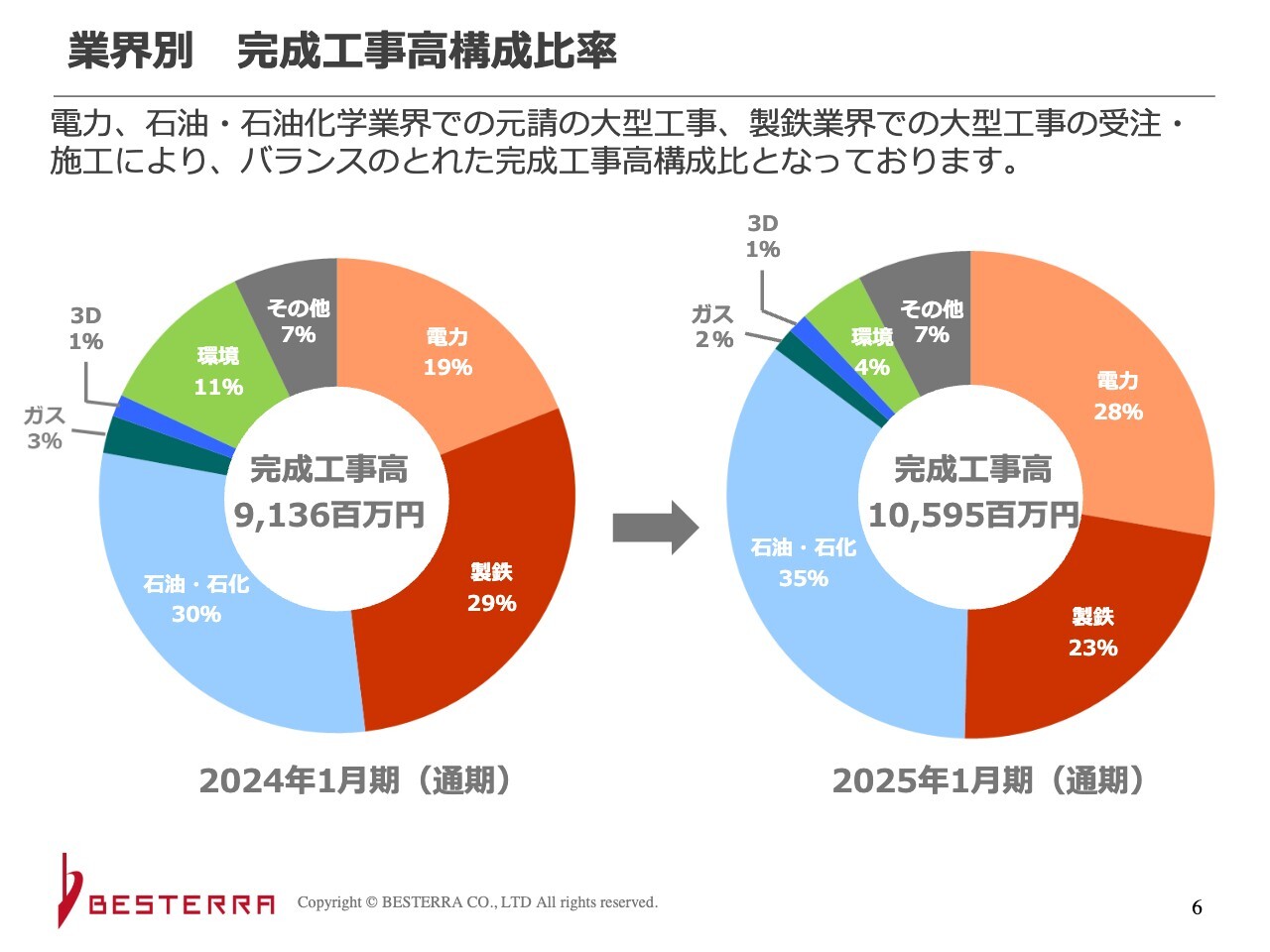

業界別 完成工事高構成比率

業界別の完成工事高構成比率です。2024年1月期は、電力が19パーセント、製鉄が29パーセント、石油・石油化学が30パーセントとなっています。

スライドに記載していませんが、元請比率は電力が87パーセントで、製鉄は0パーセントです。日本製鉄さまの場合は日鉄テックスエンジさま、JFEホールディングスさまの場合はJFEプラントエンジさまなどの下でほぼすべて行っています。石油・石油化学の元請比率は62パーセントです。

今期もあまり状況は変わっておらず、完成工事高構成比率は電力が28パーセント、製鉄が23パーセントです。受注残は製鉄が一番多いのですが、売上高は石油・石油化学が35パーセントと一番高くなっています。元請比率は、電力が71パーセント、製鉄が2パーセント、石油・石油化学が44パーセントです。

製鉄の受注残が多い理由は、非常に大きな工事があるためです。受注残の部分ではそこがドンとあって、売上高は進行基準で上がっていくため、約3割ずつとなっています。

時々ご質問いただく風力発電の売上高は、電力に含まれています。今のところまだ比率が非常に低いのですが、今後増えてくる予定です。

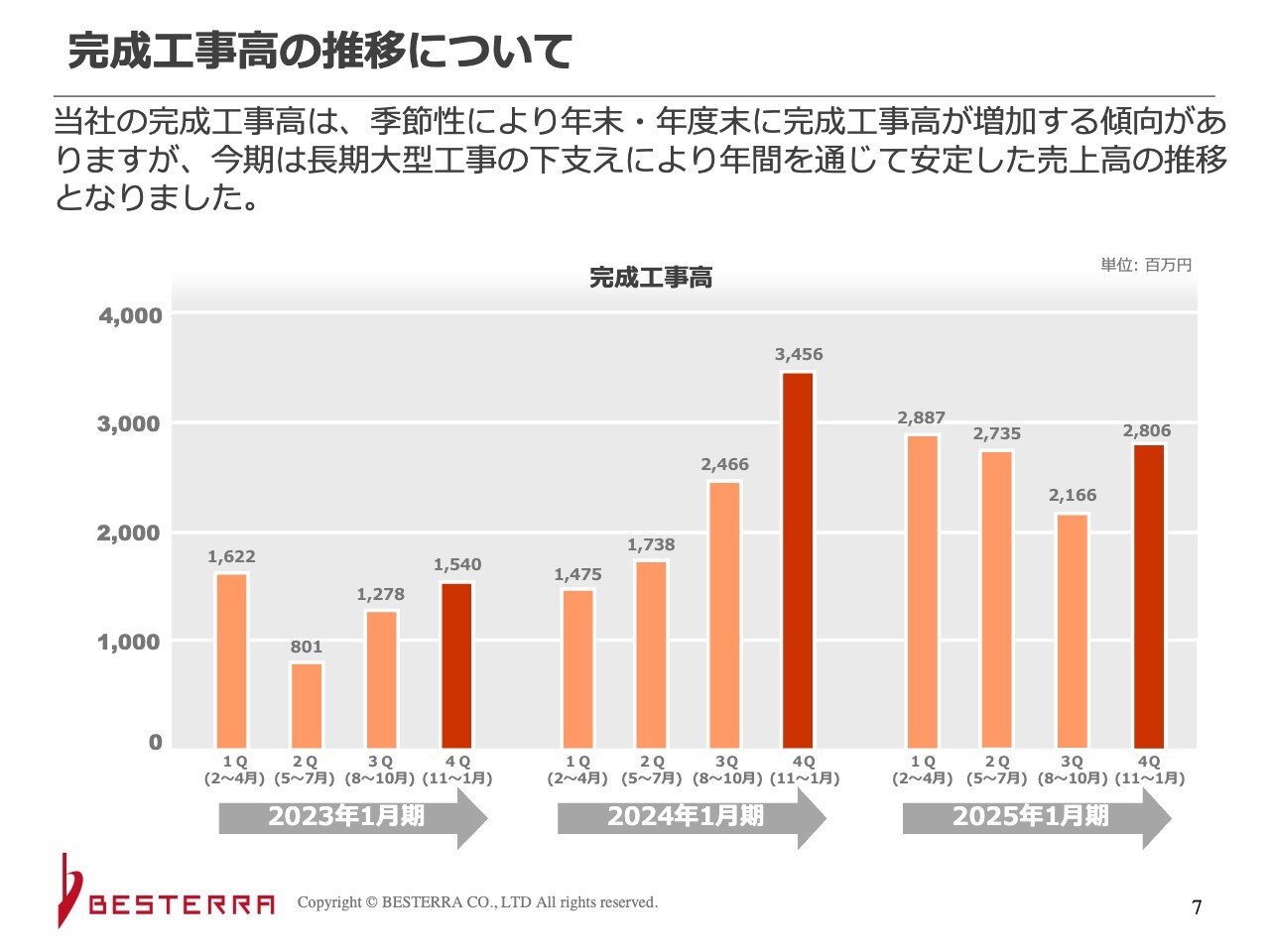

完成工事高の推移について

四半期ごとの完成工事高の推移です。例年11月から4月、つまり第4四半期と第1四半期に大きく計上されます。追加工事の影響や3月決算の会社の精算などが要因で売上が偏重していましたが、今期はかなり平準化されています。進行基準の大型工事が多いことが理由です。

スライドには掲載していませんが、利益ベースでは第4四半期に大きく上がっています。連結ベースでも第4四半期会計期間の営業利益が2億4,100万円、単体個別で2億4,700万円となっています。追加工事の精算は第4四半期に行われるケースが多く、利益が第4四半期に集中しています。

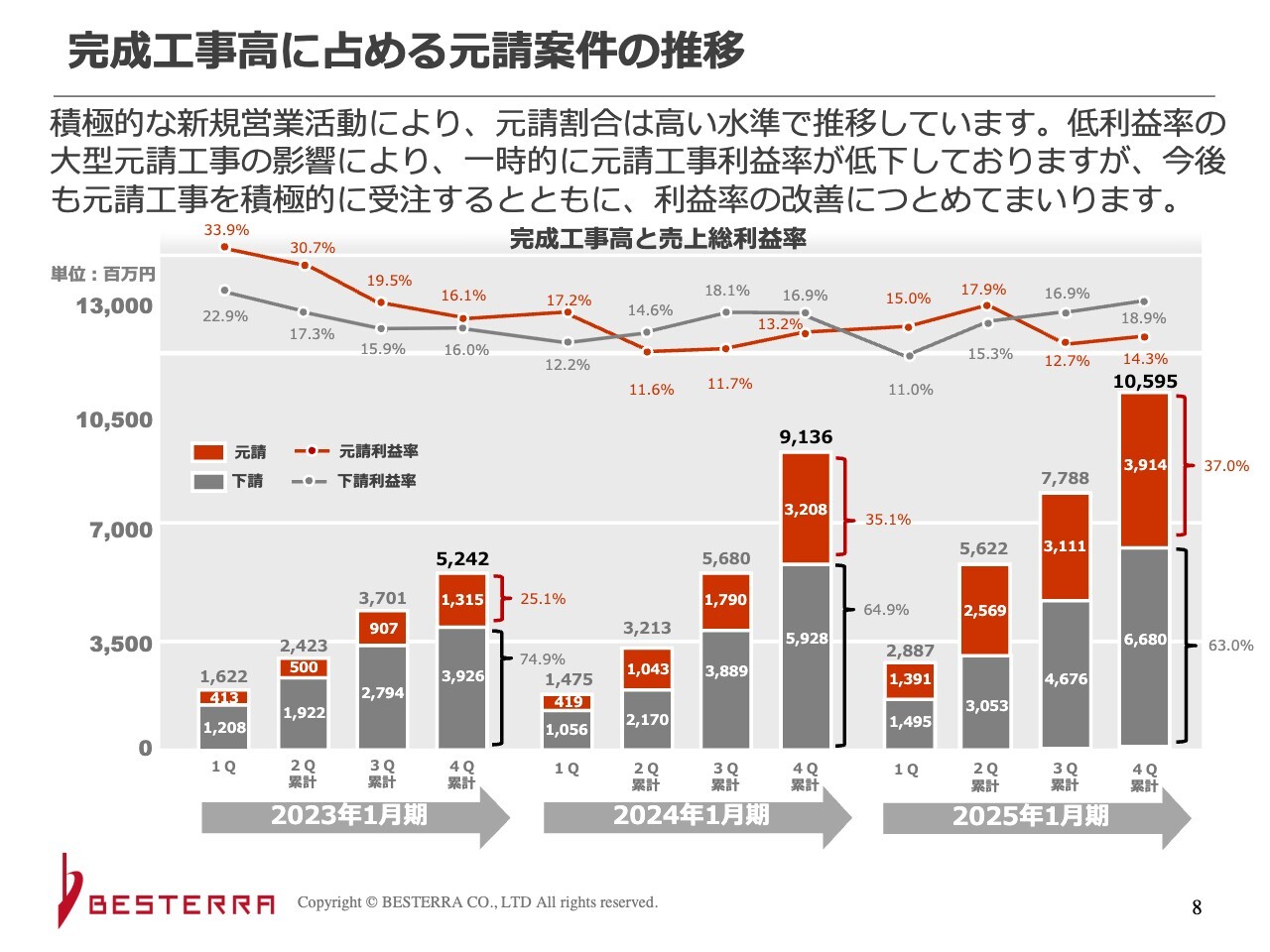

完成工事高に占める元請案件の推移

完成工事高に占める元請案件の推移です。構成比は、2023年1月期は25.1パーセント、2024年1月は35.1パーセントでしたが、今期は37パーセントと着実に増えています。しかし、スライドに掲載している折れ線グラフのとおり、下請よりも利益率が低い状態になっていることが問題です。

「新規顧客を獲得するために低い利益率で受注している」とご説明してきましたが、ずっと続けていくわけにもいかないため、改善しようと思っています。利益率を上げるために、見積・積算部隊のほかに、実は工務部や調達室も強化しています。本来は下請よりも元請のほうが利益率が高いため、今後改善していきます。

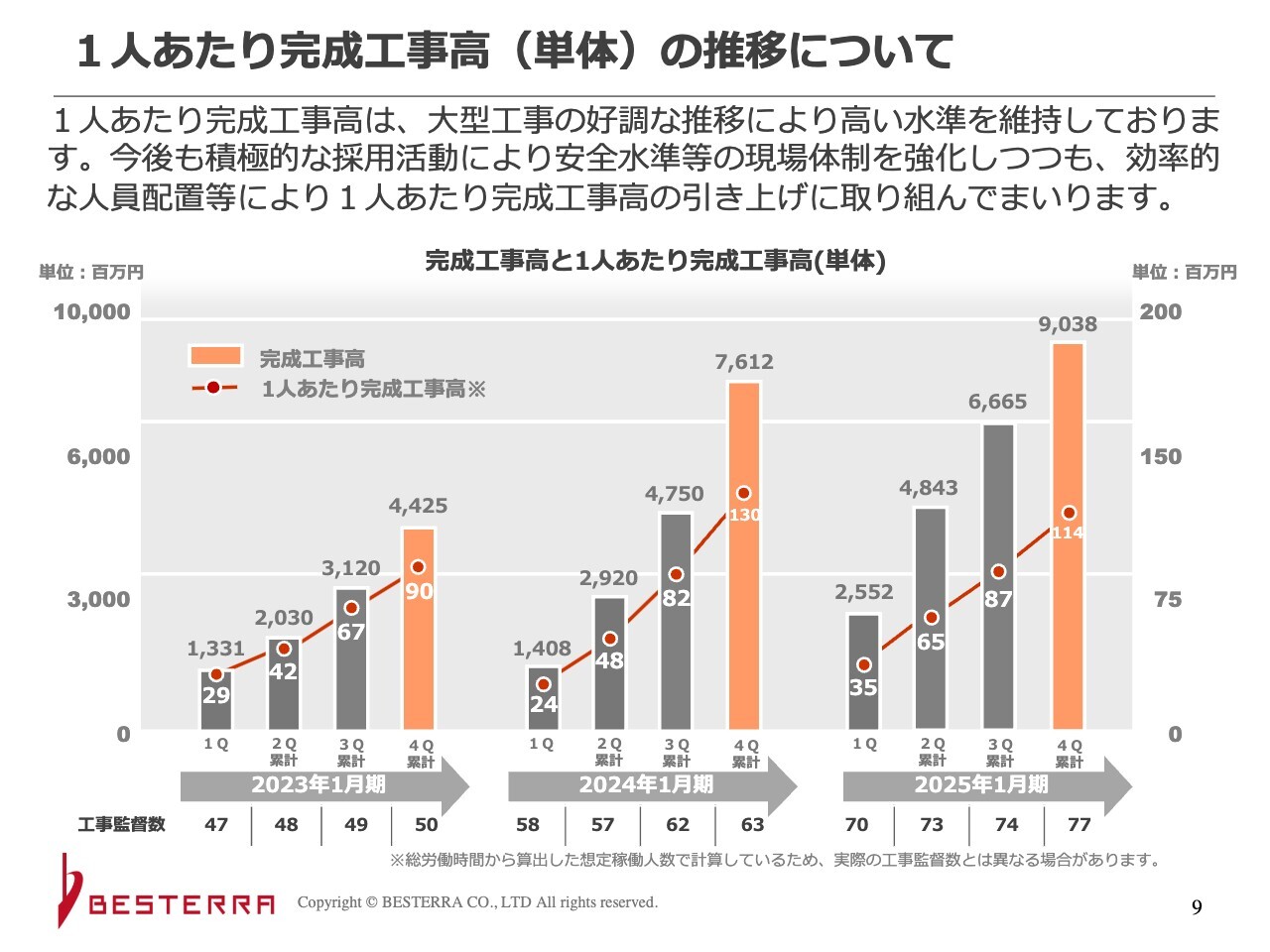

1人あたり完成工事高(単体)の推移について

1人当たり完成工事高の推移です。四半期ごとに記載していますが、年度の数字にご注目ください。2023年1月期は50名体制で9,000万円、2024年1月期は63名体制で1億3,000万円、今回は77名体制で1億1,400万円となっています。

1億3,000万円も1億1,400万円も高水準です。以前は「1人当たり1億円くらいが限界だ」とお伝えしていましたが、大型工事が増えてきたため伸びています。特に大型工事の場合は3億円程度となり、おそらくゼネコンはこのくらいの水準だと思います。

当社は現在、全国展開を進めています。しかし、各地方の工場は、地元の会社や昔から支店のあるエンジニアリング会社と深い関係があります。当社が各地方で仕事を取っていくためには、小さな工事も行いながら、徐々に基盤を作っていく必要があります。

徐々にと言いましても、そこまで長い時間はかけません。少しずつお仕事をいただいているため、このような数字になっていますが、以前よりはかなり上がってきている状態です。

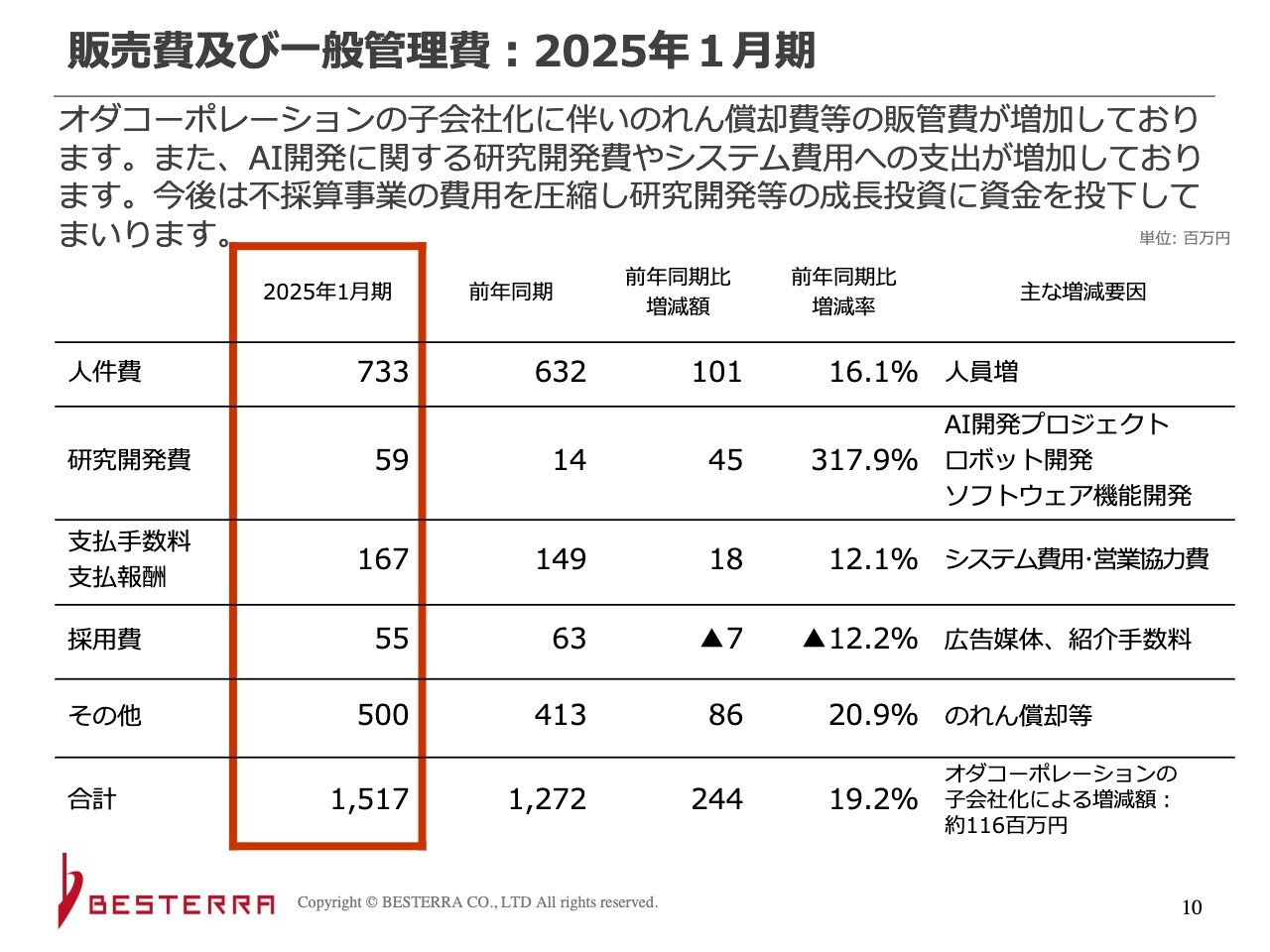

販売費及び一般管理費:2025年1月期

販管費は、オダコーポレーションの連結期間が通年化したことに伴い、昨年入りきらなかった分やのれんの償却費が増えています。また、AI開発プロジェクトの研究開発費やシステム費用などが増加しています。今後は不採算事業を見直し、費用を圧縮して成長投資に向けていきたいと思っています。

対前年で一番増加している部分は、人員増による人件費です。グループ会社のオダコーポレーションに伴う部分が3,700万円、ベステラ本体が7,200万円ほど上がっています。ベステラ本体は工事監督の人件費ではなく、工務部などの本社のサポート部隊の人件費です。こちらは、今後の利益確保のためには欠かせないと思っています。

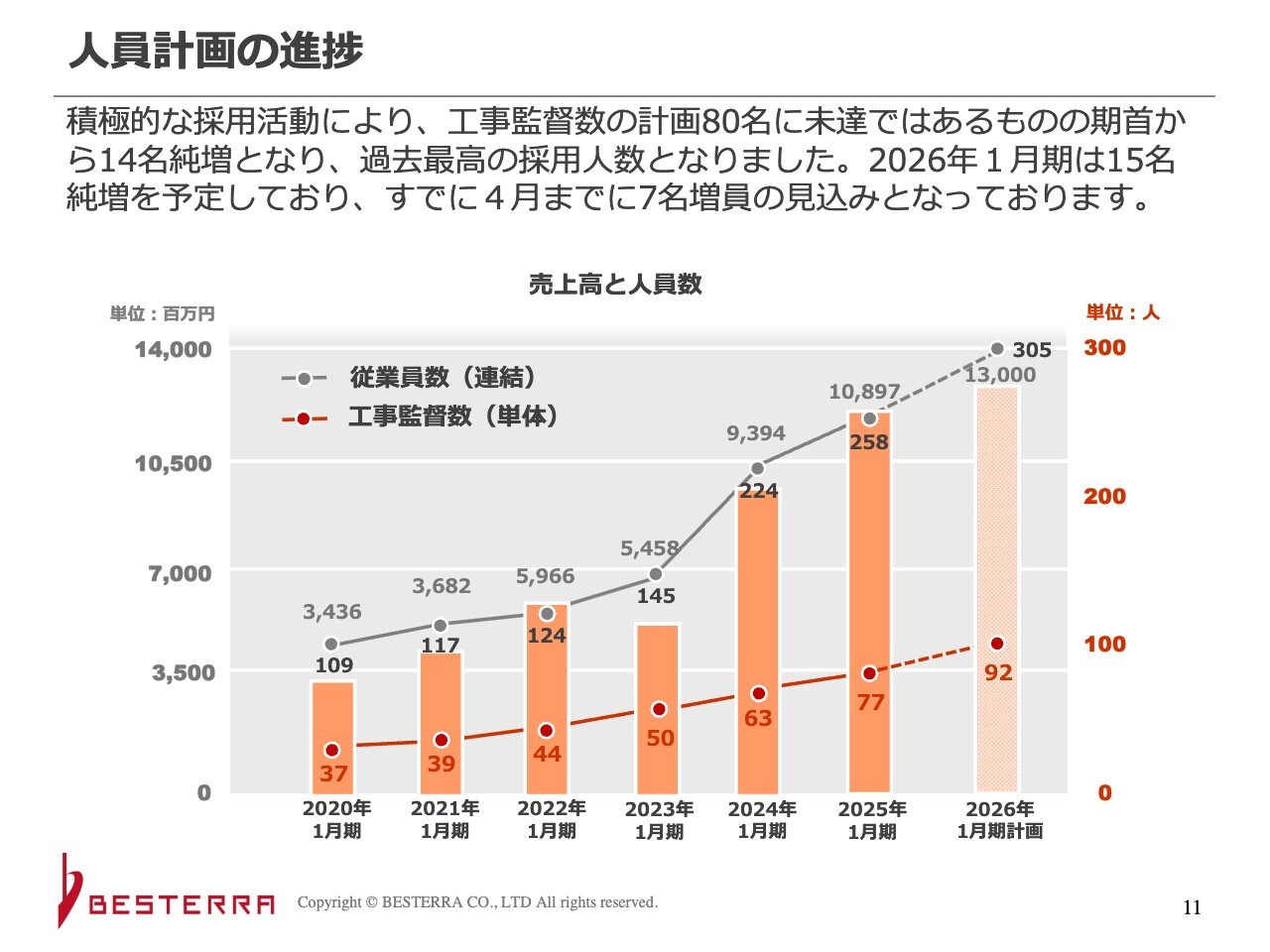

人員計画の進捗

人員計画の進捗です。今期の工事監督数の計画は80名でしたが、結果は77名でした。未達ですが、当社としてはほぼ達成したと考えています。先ほどお伝えしたとおり新設部署を作っており、そちらに振り向けた人員もいますので、採用としては順調に進んでおります。

2026年1月期は、工事監督数を15名増の92名に増やす計画です。4月までに7名増員する見込みのため、順調に推移しています。グループ全体の数字も、選択と集中の話はまだ織り込んでいませんが、258名から305名とかなり増える見込みです。ベステラ本体の営業や管理部門、企画部門で15名、グループ会社の技術者の派遣人員で11名増員することを計画しています。

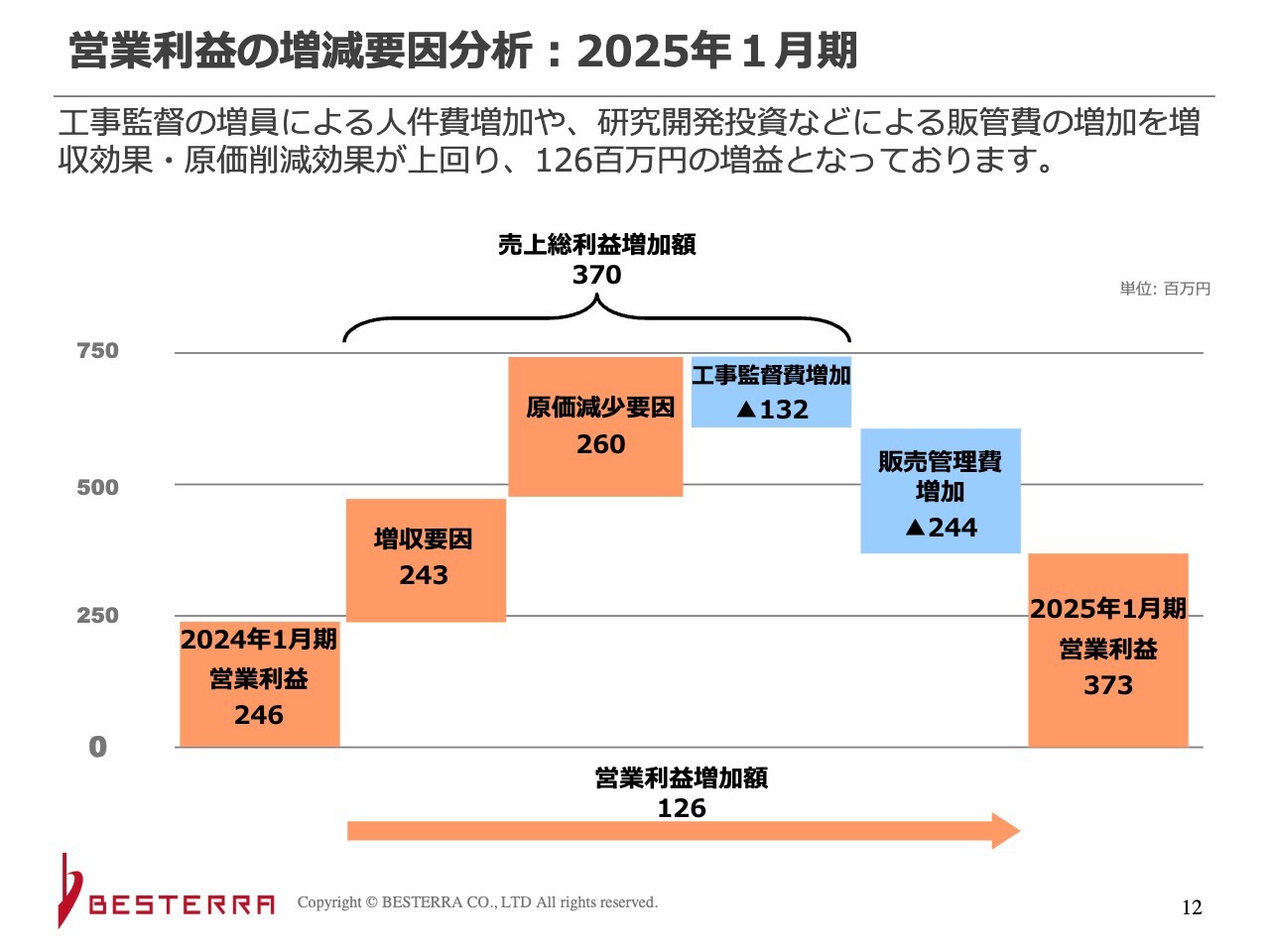

営業利益の増減要因分析:2025年1月期

営業利益の増減要因分析です。昨年の営業利益は2億4,600万円でした。そこからプラス要因として、増収要因が2億4,300万円、原価低減要因が2億6,000万円となりました。しかしマイナス要因として、原価に含まれる工事監督費の増加が1億3,200万円、販管費の増加が2億4,400万円となり、結果として3億7,300万円で着地しています。

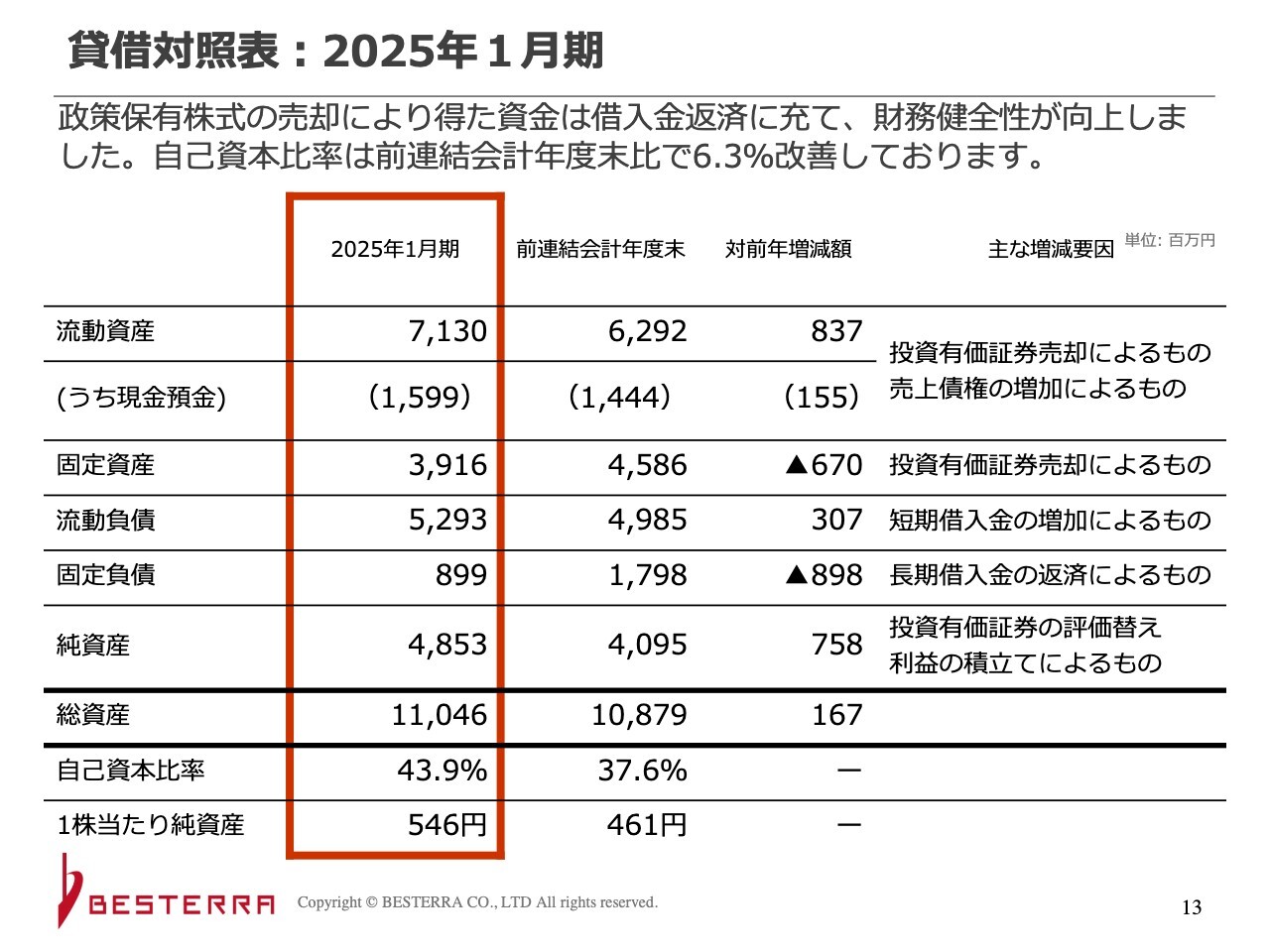

貸借対照表:2025年1月期

貸借対照表です。投資有価証券売却の影響が大きく出ています。TREホールディングス社の株式を約14億円分売っています。こちらは開示していますが、利益が約1億6,700万円出ています。

当社にとっては非常に大きな金額です。リバーホールディングス社と業務提携した際に取得した政策保有目的の株式のため、純資産に占める割合を10パーセント以下まで抑えるために義務的に売却をするといった状況です。もともと購入した値段は約900円ですが、リバーホールディングス社とタケエイ社が経営統合して評価替えを行った際は1,523円でした。こちらを上回った金額で売却すると、利益が発生する状態です。

その分、長期借入金を返済しているため、固定負債が8億9,900万円となっています。結果として、自己資本比率は前年度末の37.6パーセントから43.9パーセントと大きく改善しました。今後も一定の健全性を保ち、資本コストを意識した経営を継続していきます。

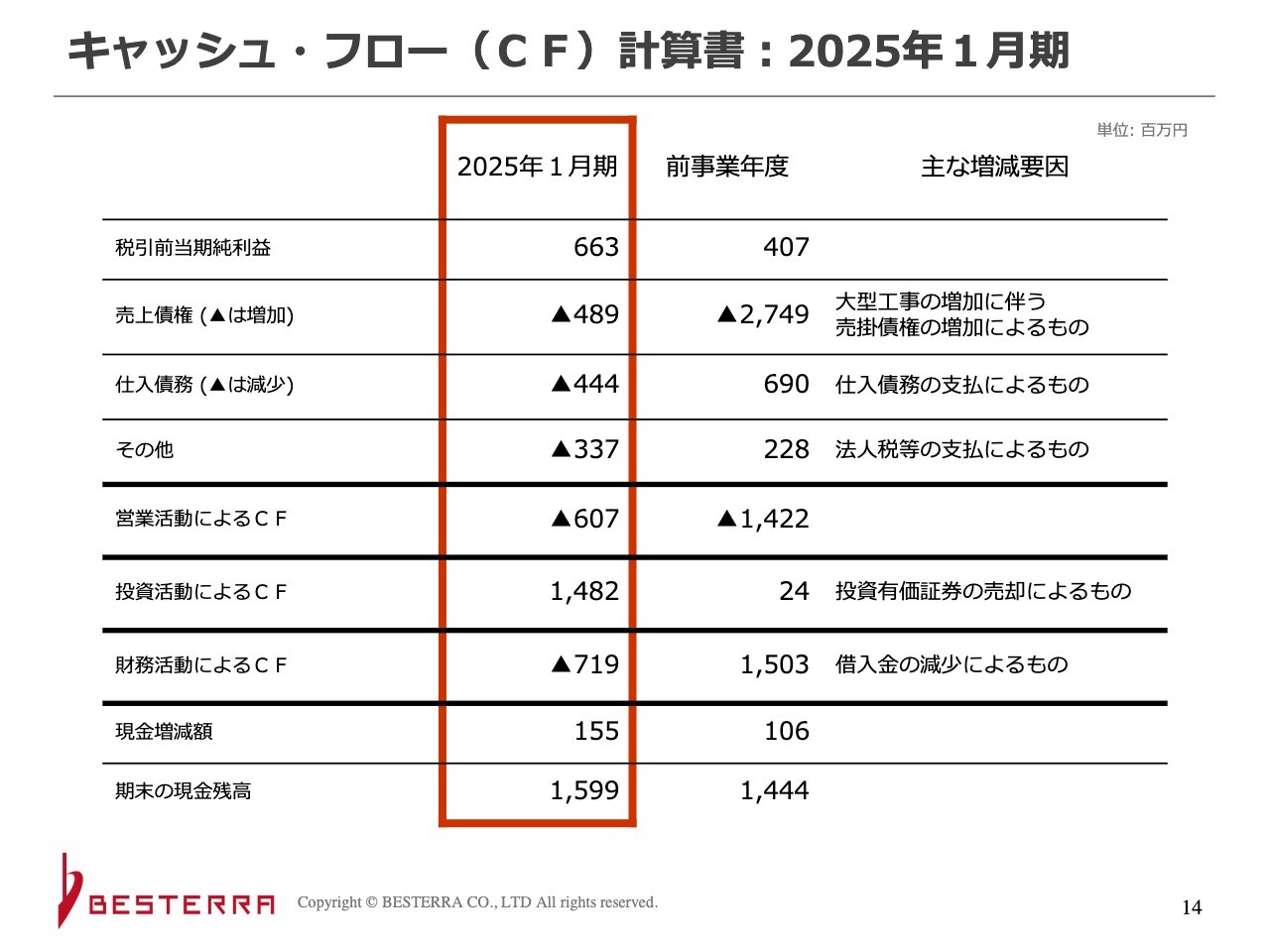

キャッシュ・フロー(CF)計算書:2025年1月期

キャッシュ・フロー計算書です。売上債権は4億8,900万円の増加となりました。当社の工事は数年にわたります。今までは、完工して最後に検収を行い、4ヶ月後の入金も許容していました。今までは金額が小さな工事が多かったですが、大きな工事もかなり増え、かつ利息もあるため、交渉も必要だと考えています。

投資活動によるキャッシュ・フローは、ほとんどがTREホールディングス社の株式売却によるものです。財務活動によるキャッシュ・フローも、それに伴う借入金の返済によるものとなっています。

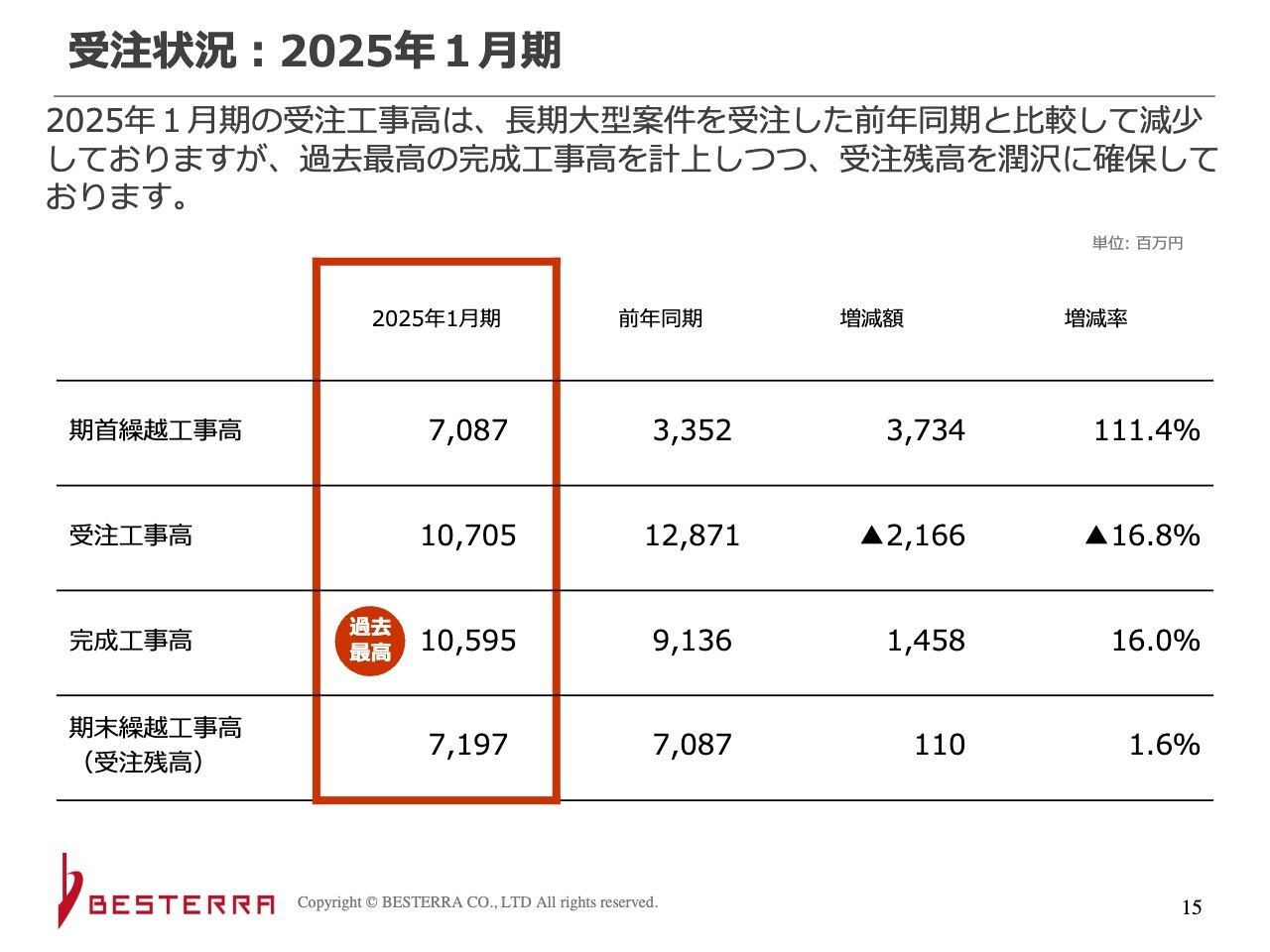

受注状況:2025年1月期

受注状況です。期首繰越工事高は、前年が33億5,200万円、2025年1月期が70億8,700万円でした。受注残高は71億9,700万円となり、期首と期末を比べると微増となっています。完成工事高をこれだけ上げている中では、良い数字だと思っています。

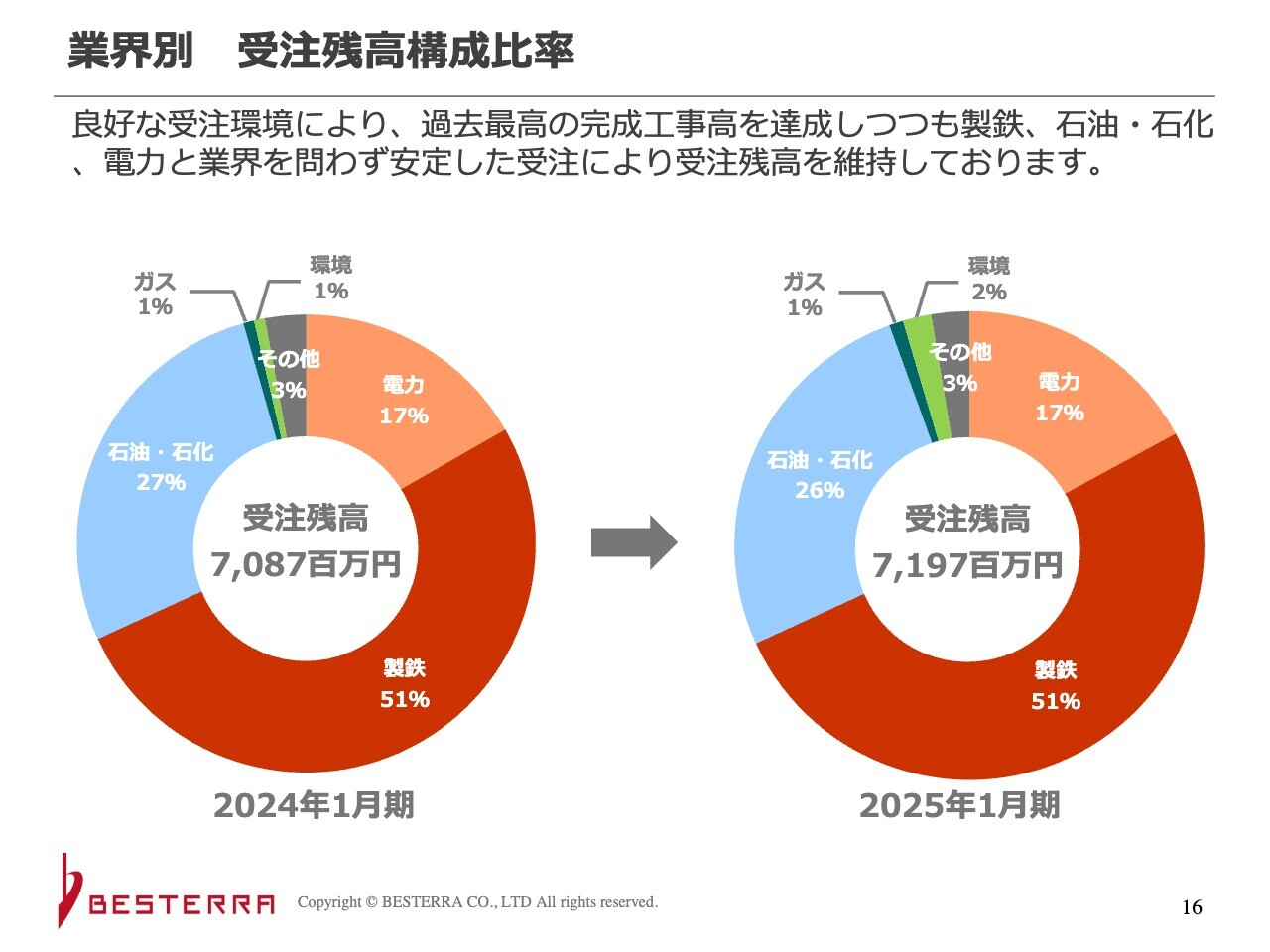

業界別 受注残高構成比率

業界別の受注残高構成比率です。2024年1月期は、電力の構成比率は17パーセント、元請比率は93パーセントでした。製鉄の構成比率は51パーセント、元請比率は0パーセント、石油・石油化学の構成比率は27パーセント、元請比率は78パーセントです。

2025年1月期は、電力の構成比率が17パーセント、元請比率は40パーセントとなりました。製鉄の構成比率は51パーセント、元請比率は3パーセントと比率が非常に大きくなっています。石油・石油化学の構成比率は26パーセント、元請比率は83パーセントと、元請比率がかなり高くなりました。

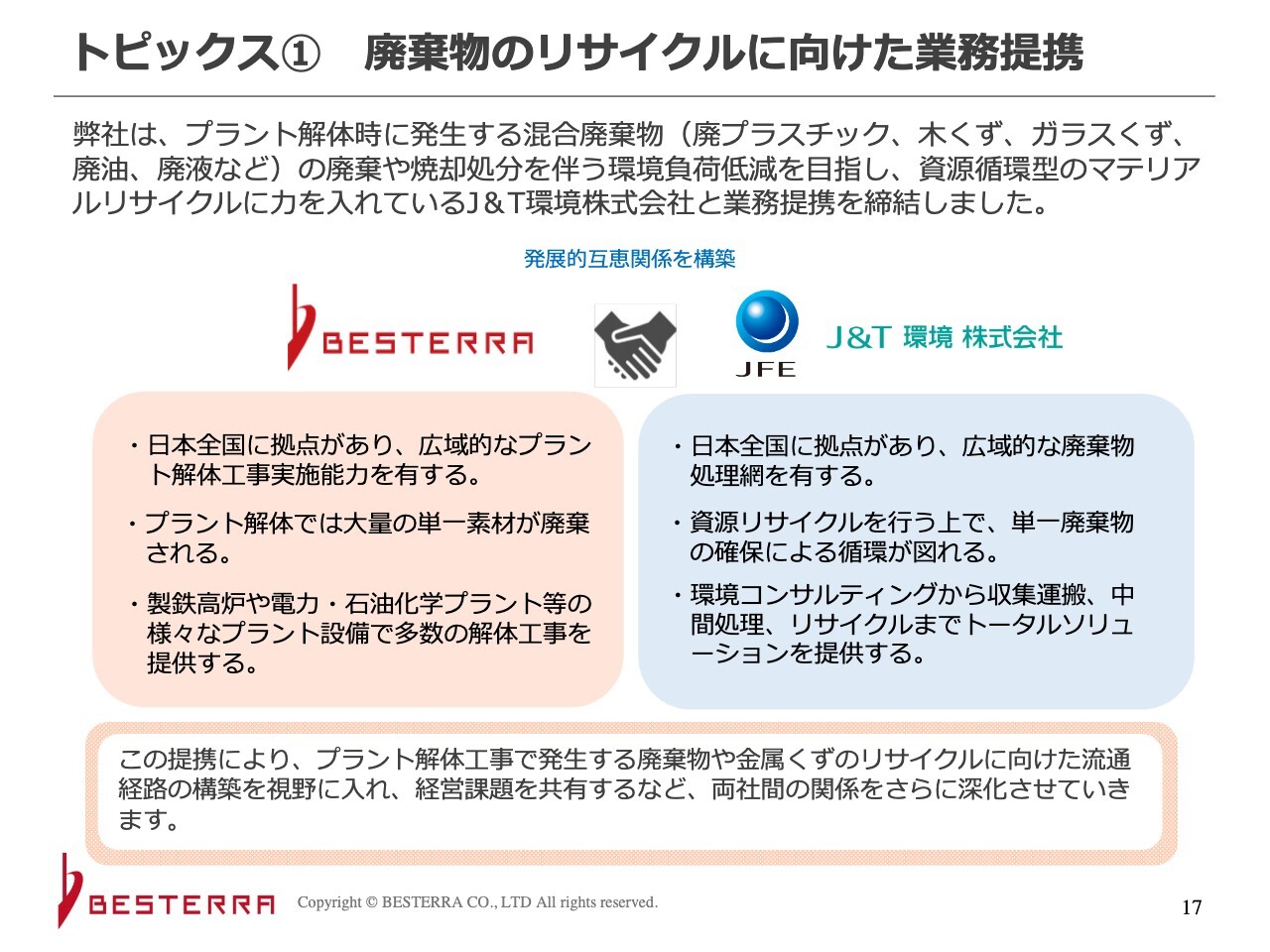

トピックス① 廃棄物のリサイクルに向けた業務提携

トピックスです。本日、J&T環境さまと業務提携を締結しました。J&T環境さまは、JFEエンジニアリングさまが64パーセント、JERAさまが36パーセントの株式を持っている環境関連の会社です。

日本全国に拠点があり、広域的な廃棄物処理網を有しています。資源リサイクルを行う上で、単一廃棄物の確保による循環が図れます。プラント解体時に発生する廃プラスチックや木くず、ガラスくず、廃油、廃液などの混合廃棄物の資源リサイクルを円滑に行うことが目的です。

「再資源化率をどれだけ向上できるか」「廃棄物を処理するとしても、トレーサビリティをどれだけ確保できるのか」などといった要望をお客さまからいただいており、これは今後さらに増えていくと思われます。お客さまの要望に応えて、工事の受注につなげていきたいと考えています。

両社では、プラント解体工事で発生する廃棄物や金属くずのリサイクルに向けた流通経路の構築も視野に入れ、経営課題を共有するなど、関係を深めていくきっかけとして業務提携を結びました。

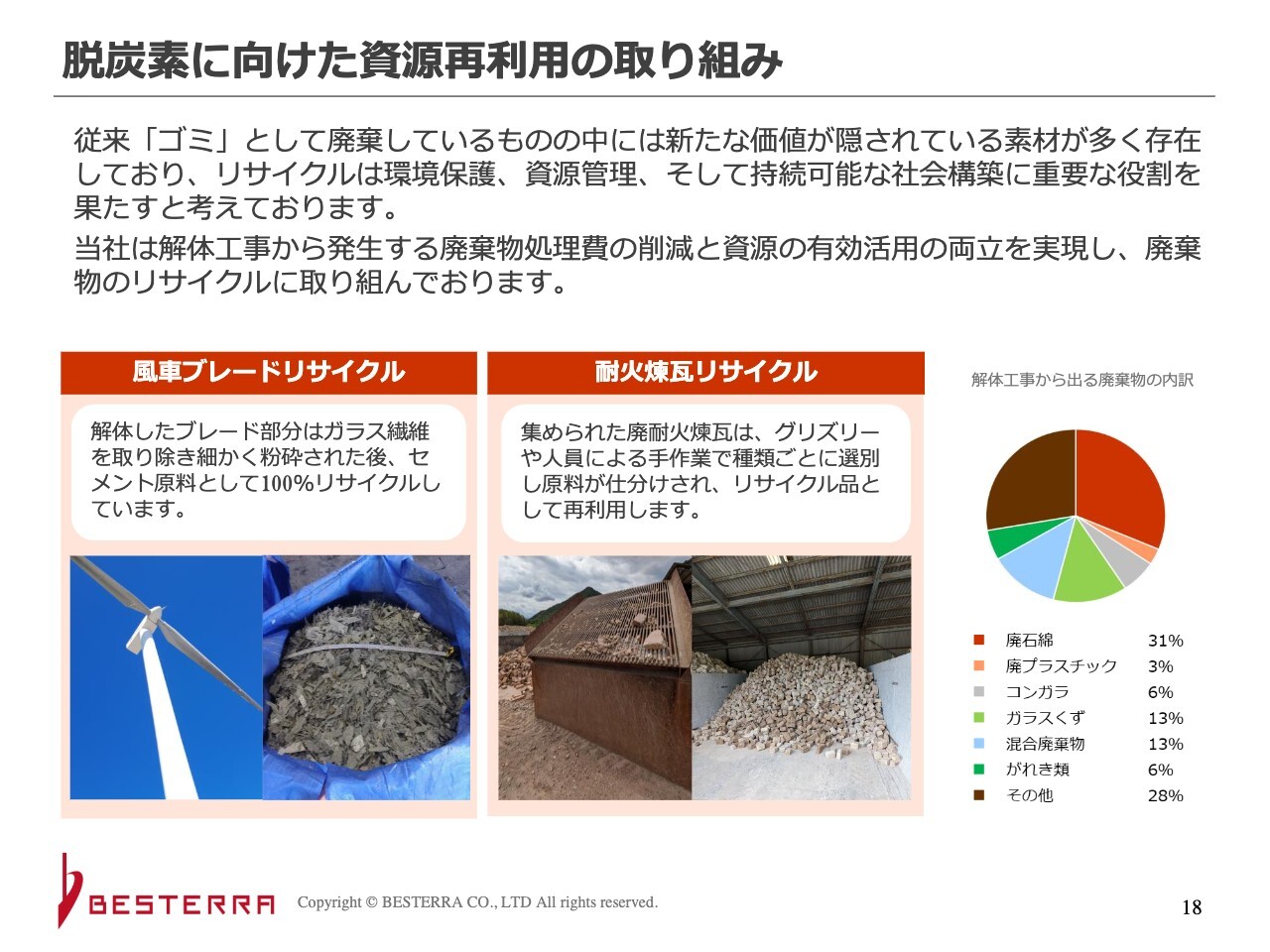

脱炭素に向けた資源再利用の取り組み

当社は脱炭素に向けたさまざまな取り組みを行っています。「風車ブレードリサイクル」では、解体した風車のブレードをセメント原料として100パーセントリサイクルしています。「耐火煉瓦リサイクル」では、プラントでよく使われているグリズリーというふるいにかける機械で分別し、再利用しています。

当社は解体工事会社ですが、循環型社会の確立が存在意義であるため、従来のリバーホールディングス社との提携も含め、J&T環境さまとも再資源化をさらに深めていきたいと思っています。

脱炭素解体への取り組み

工事に関連する事業もさまざま行っています。バイオ燃料は、ユーグレナさまの「サステオ」を実際の解体工事現場で使っています。水素溶断はこれからですが、実験等を行っています。

アスベストの廃棄袋は、廃プラスチックを再利用して作られたリサイクル袋を活用しています。それをさらに広げて、養生シートも100パーセントリサイクルのものに変えていくことを進めています。

一つひとつは細かな取り組みに聞こえるかもしれませんが、これらを積み重ねて脱炭素化を進めていきたいと思っています。

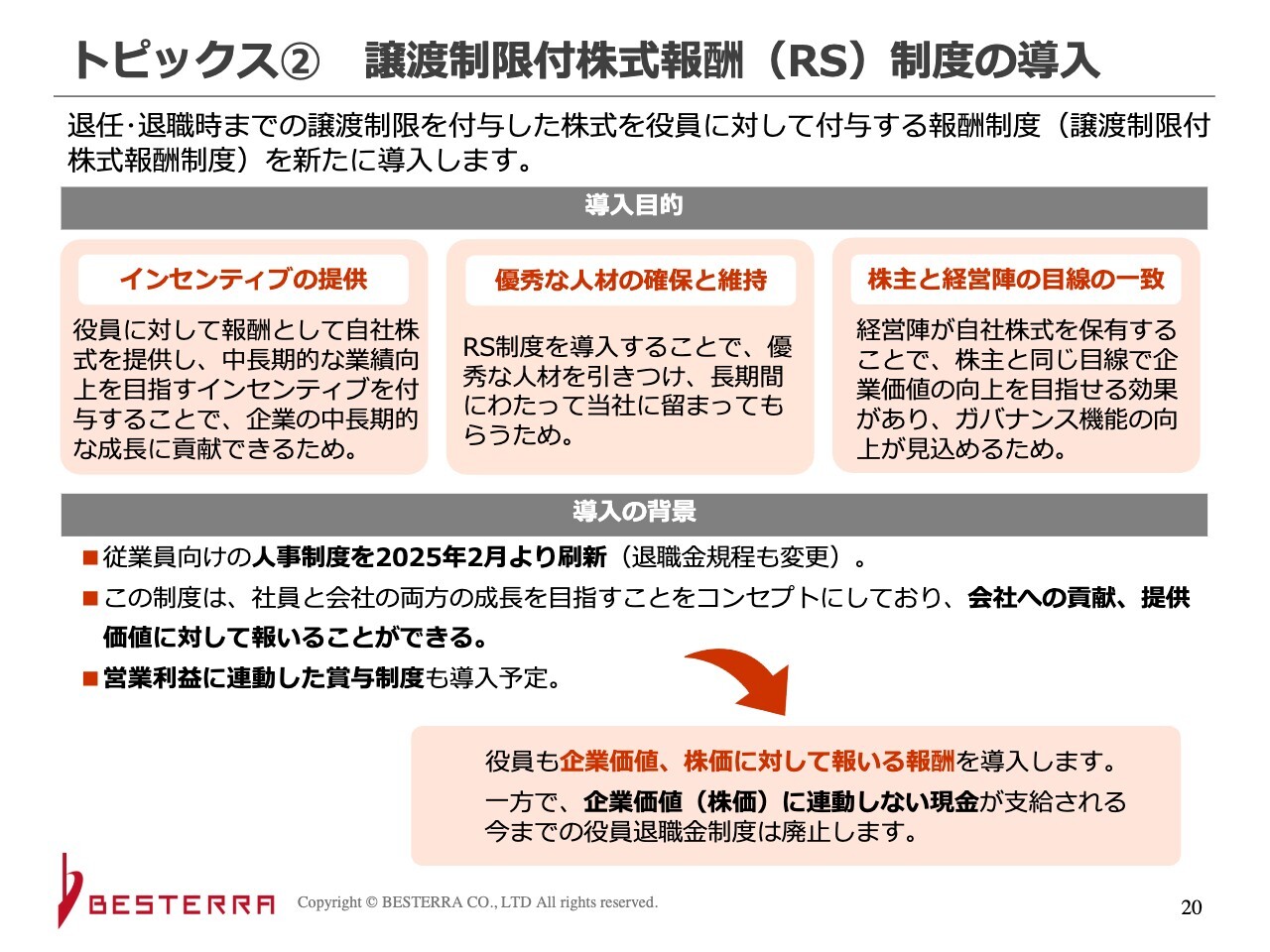

トピックス② 譲渡制限付株式報酬(RS)制度の導入

役員退職慰労金制度を廃止した代わりに、譲渡制限付株式報酬(RS)制度を導入します。安定した退職金よりも、企業価値向上に資することにより、退職時の報酬を得るかたちに変えていきます。スライドには「経営陣」と記載していますが、執行部が一丸となって企業価値向上に取り組むことを一番の目的としています。

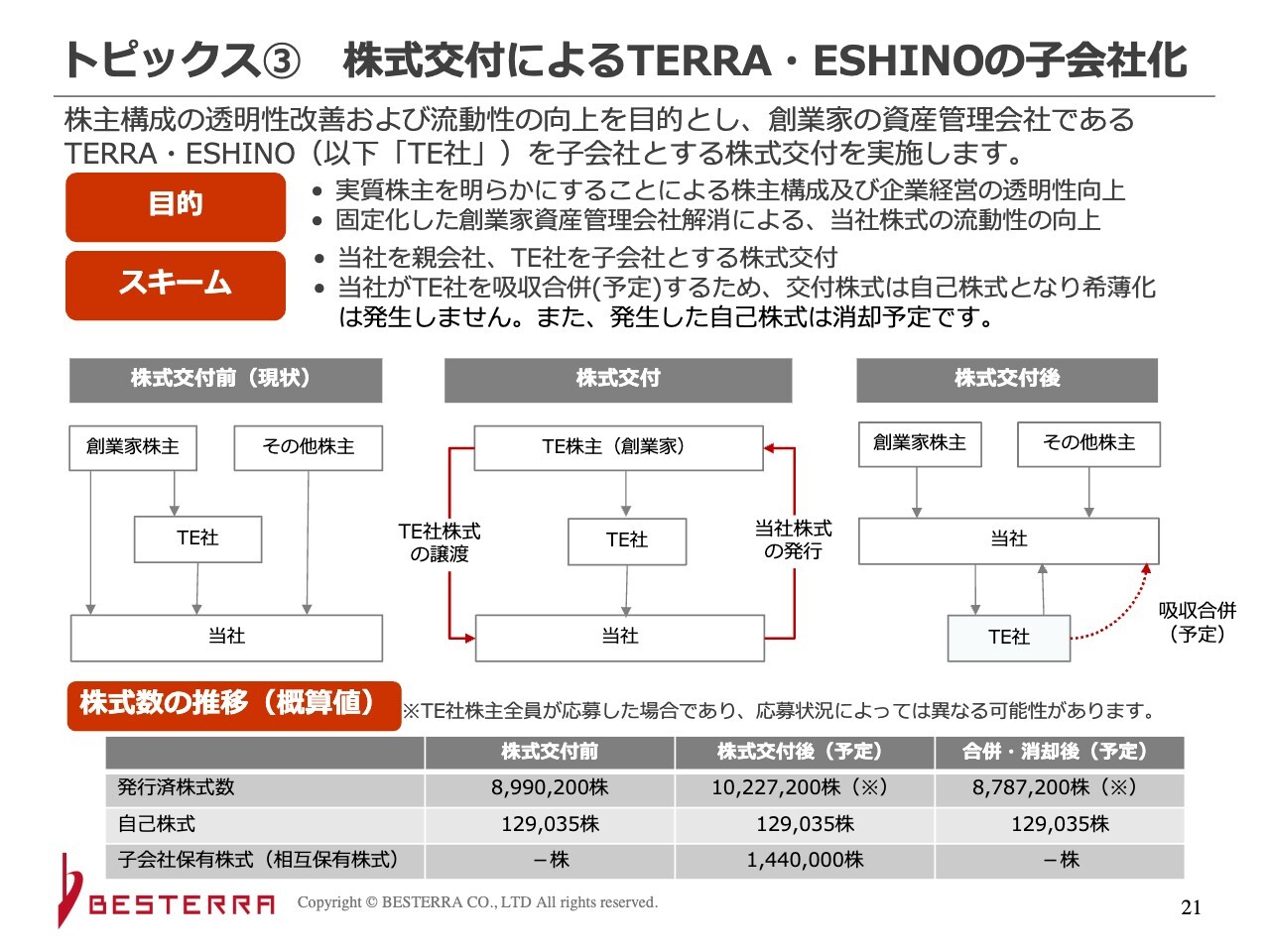

トピックス③ 株式交付によるTERRA・ESHINOの子会社化

株式交付によるTERRA・ESHINO社の子会社化についてご説明します。こちらは、創業家のベステラ株を持っている資産管理会社です。目的は、株主構成の透明性改善および流動性の向上になります。創業家と当社の株の保有方針の変化と当社の希望が一致し、このようなスキームを組みました。

簡単に言いますと、創業家の株式を保有する資産管理会社が消滅するということです。スキーム自体はややこしいのですが、希薄化は発生しません。一度自己株式に入れて消却するため、資産管理会社が消滅し、創業家が個人で持つかたちになります。

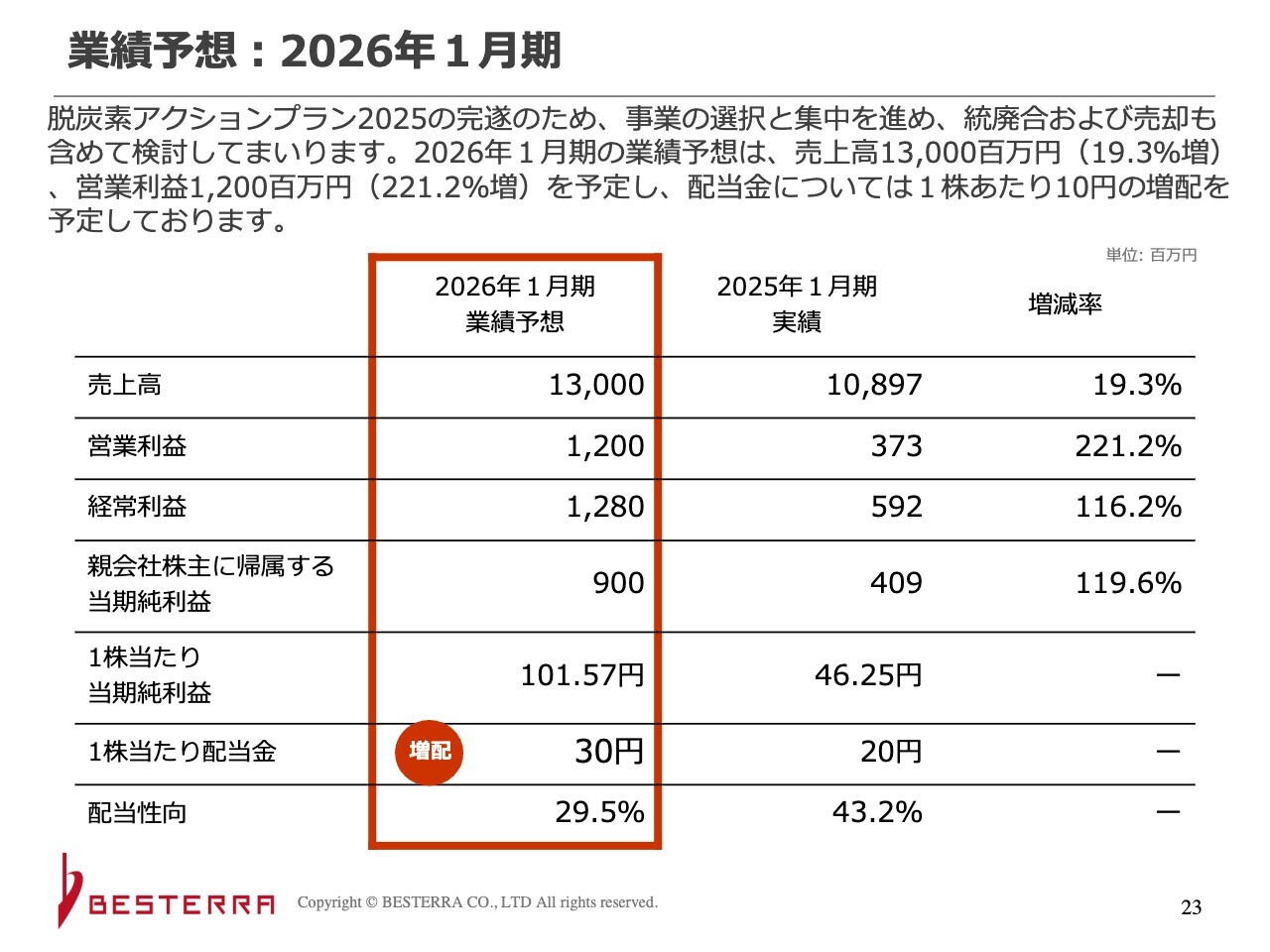

業績予想:2026年1月期

業績予想および中期経営計画「脱炭素アクションプラン2025」の進捗状況についてご説明します。進行期の2026年1月期の売上高は130億円と、売上高のみ修正しています。2026年1月期は事業の選択と集中を進め、統廃合および売却も視野に入れ、成長戦略を推進します。

営業利益は12億円と、当初の予定を維持しました。経常利益は12億8,000万円、当期純利益は9億円を予想しています。

1株当たり配当金は、10円増配の30円となります。2025年1月期の配当性向は43.2パーセントで、配当性向は40パーセント程度とお伝えしているため、水準に達しています。2026年1月期の業績予想に対して30円は少ないと思われるかもしれませんが、今後の状況を見て検討していきます。

進捗:2025年1月期

2025年1月期の進捗状況です。売上高は、脱炭素解体ソリューションとDXプラントソリューションのうち、完全に脱炭素解体ソリューションに寄っている状態です。

ROEは、計画値は10パーセントでした。2024年1月期は5.5パーセント、2025年1月期は9.2パーセントです。株主資本コストは6.6パーセントと計算しています。

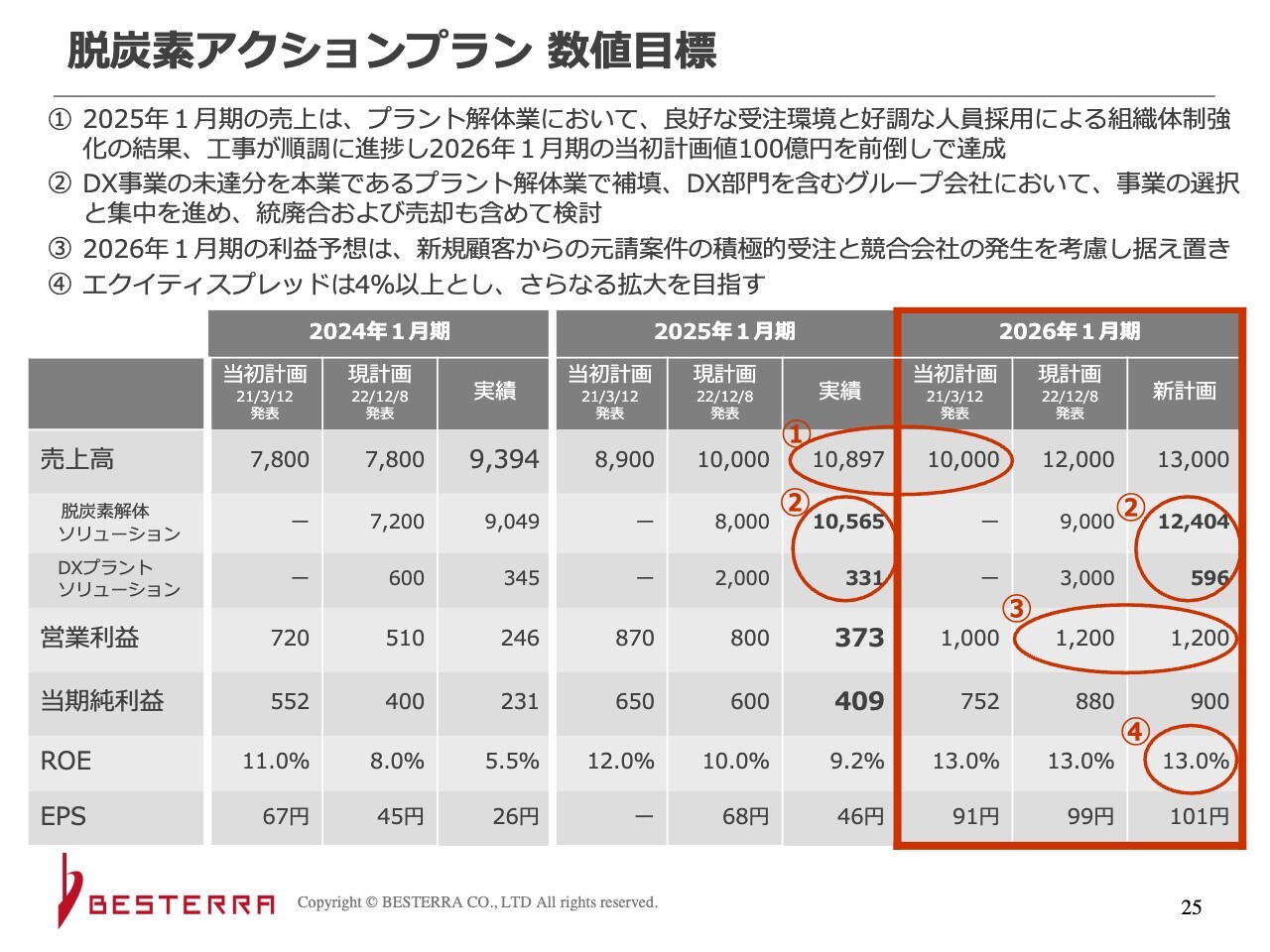

脱炭素アクションプラン 数値目標

計画の進捗状況が一番わかりやすいのは、こちらの表だと思います。スライドに①と記載している2025年1月期の売上高は、プラント解体事業が好調に推移したことにより、当初は2026年1月期に100億円を予定していましたが、前倒しでプラス8億円と計画値を上回りました。

②の新しい計画値をご覧いただくと、DXプラントソリューションよりも本業の脱炭素解体ソリューションに寄っています。

③の2026年1月期の営業利益は、12億円の計画です。今期の数字が低いため、改善していきたいと思っています。

「本当に達成するのか」と思われるかもしれませんが、本業は非常に好調で、現時点で本業の営業利益率は8パーセント程度です。今回の予想は9.2パーセントのため、もう少し努力すれば達成できると思っています。もちろん、グループ会社でもきちんと業績を上げることが前提となっています。

今後の方針としては、エクイティスプレッドは4パーセント以上とし、さらに向上させていきたい考えです。

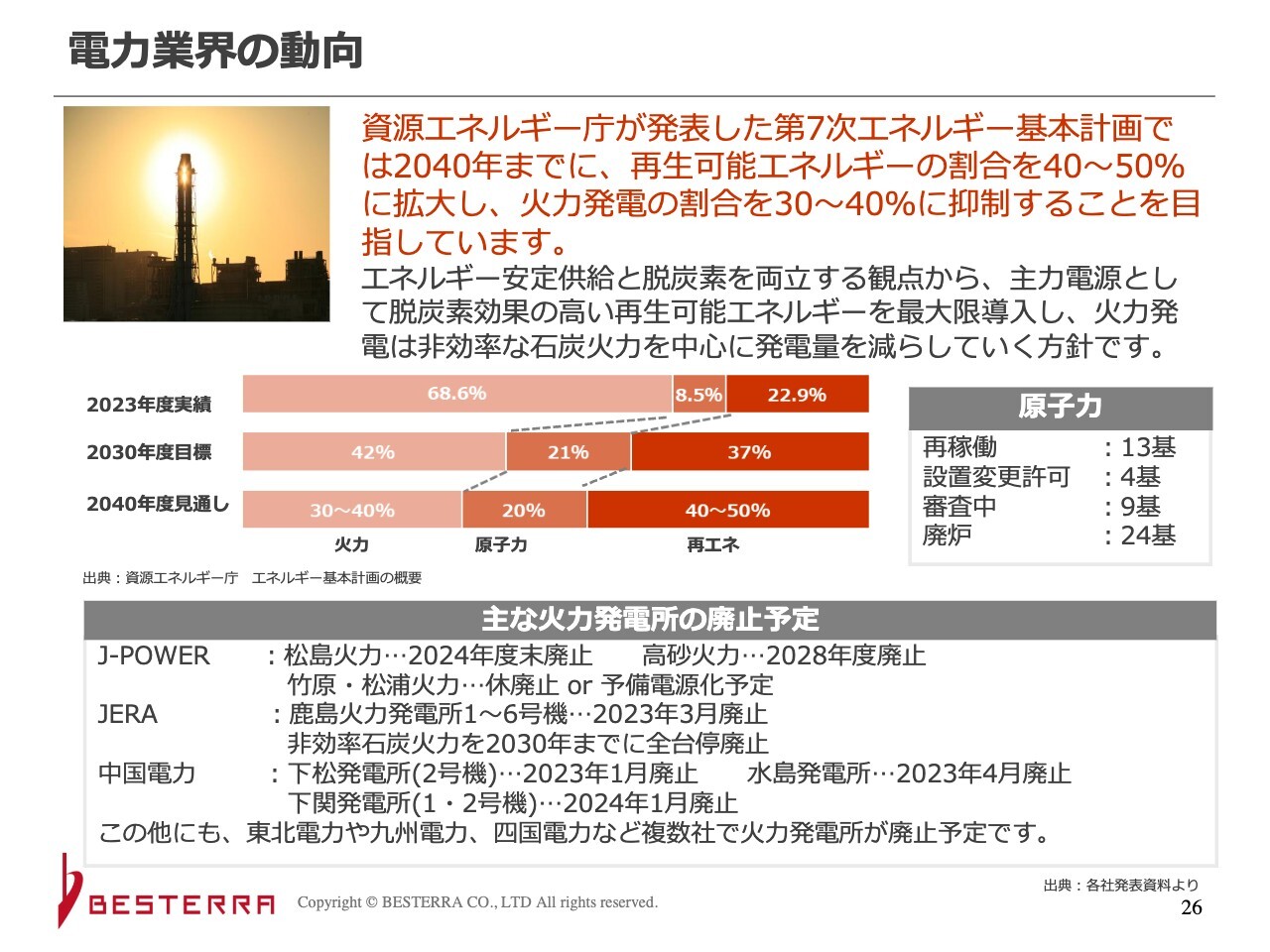

電力業界の動向

電力業界の動向についてです。本日は細かいご説明は省きますが、以前ご案内した業界動向の資料を今回改訂しています。

先日2月18日に発表された第7次エネルギー基本計画では、以前に公表された2040年度見通しに加え、2030年度目標が示されました。もちろん再生可能エネルギーなどの割合を増やしていくお話ですが、それに伴い火力発電所等の休止・廃止が決定しています。

スライド下部に、主な火力発電所の廃止予定状況を載せています。当社は先日、中国電力さまで工事を行いました。その他にもいろいろな案件があるため、このあたりの受注を強化していきたいと思います。

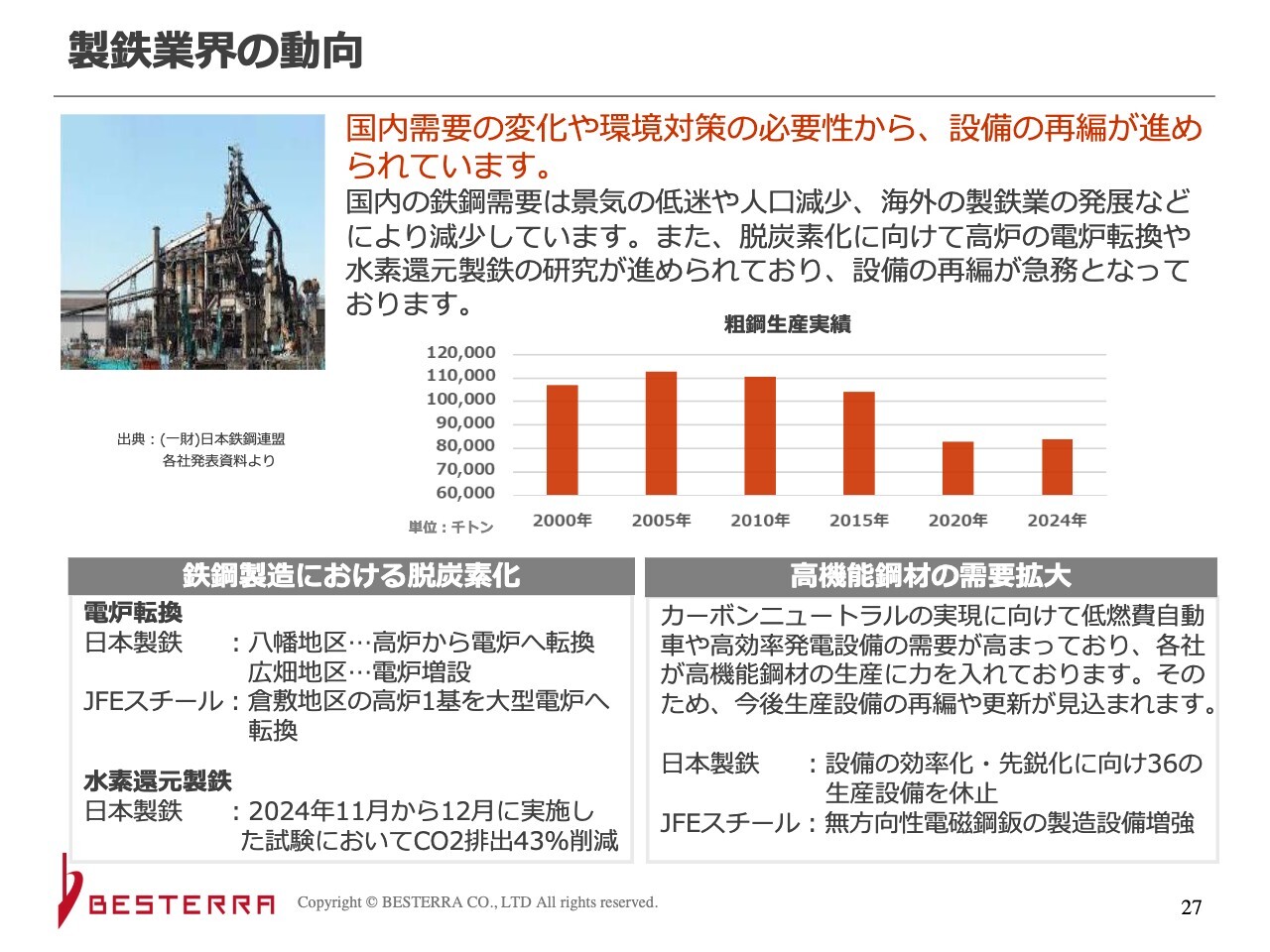

製鉄業界の動向

製鉄業界の動向についてです。スライド左下に記載している鉄鋼製造における脱炭素化については、2つの動向があります。1つ目は電炉転換です。2つ目は高炉で水素を使う水素還元製鉄です。

これに伴い、いろいろな高炉の休止や廃止、周辺設備の解体等の案件が多く発生しています。特に鉄は当社が昔から工事を行っている分野で、ノウハウも実績もかなり有しているため、今後確実に受注していきたいと思います。

製鉄業界のもう1つのトピックは、高機能鋼材の需要拡大です。日本の製鉄会社の強みは高機能鋼材にあり、設備を改変していく動きが非常に高まっています。各社が高機能鋼材の生産に力を入れており、工事件数もかなり増えている状況です。

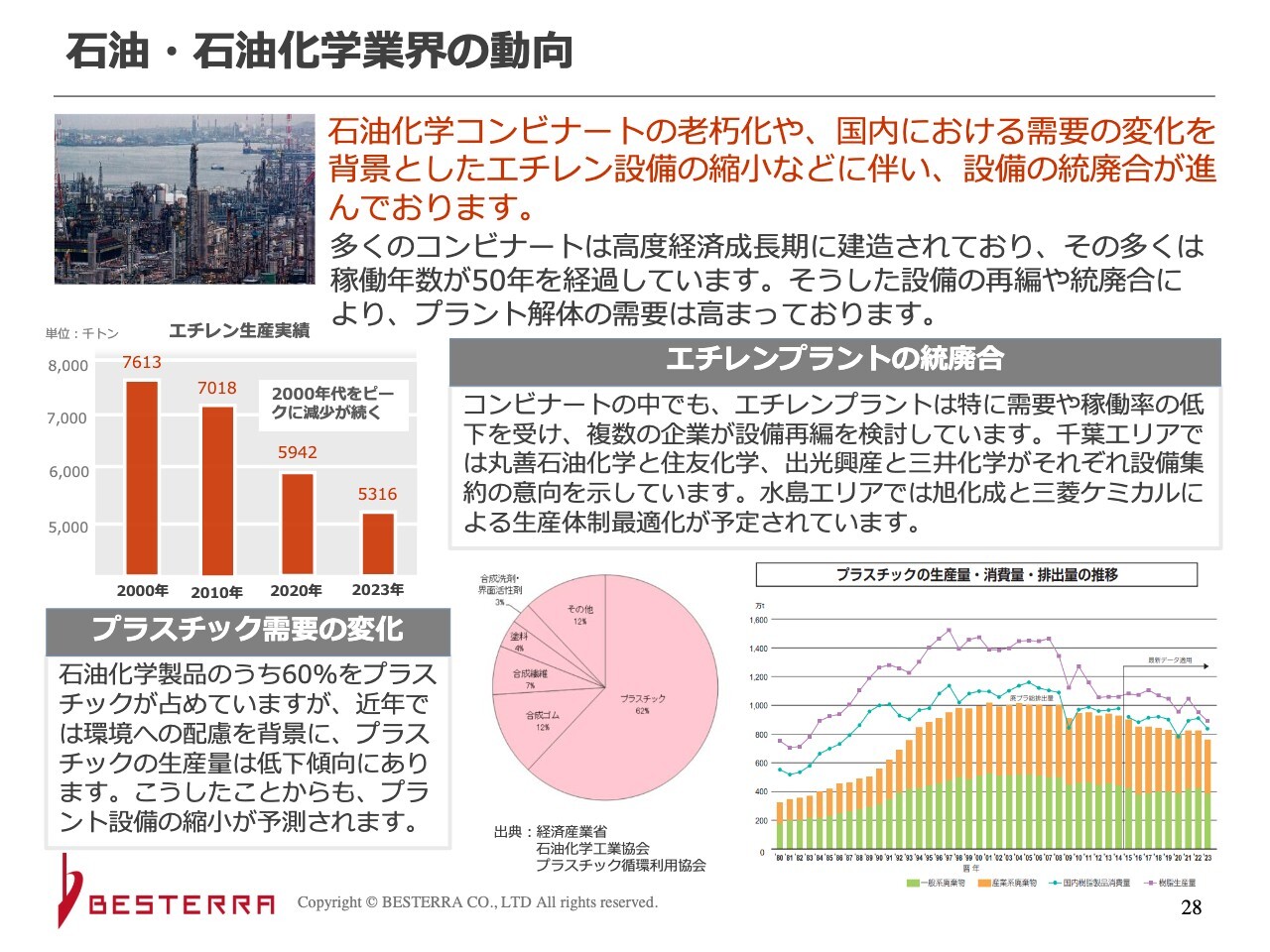

石油・石油化学業界の動向

石油・石油化学業界の動向です。特にエチレン製造設備は、90パーセント以上の稼働が必要なところ、70パーセント台になっているところもあり、設備の休止や廃止、あるいはコンビナートの再編等の需要がかなり多くなっています。これに伴い、工事が大変増えています。

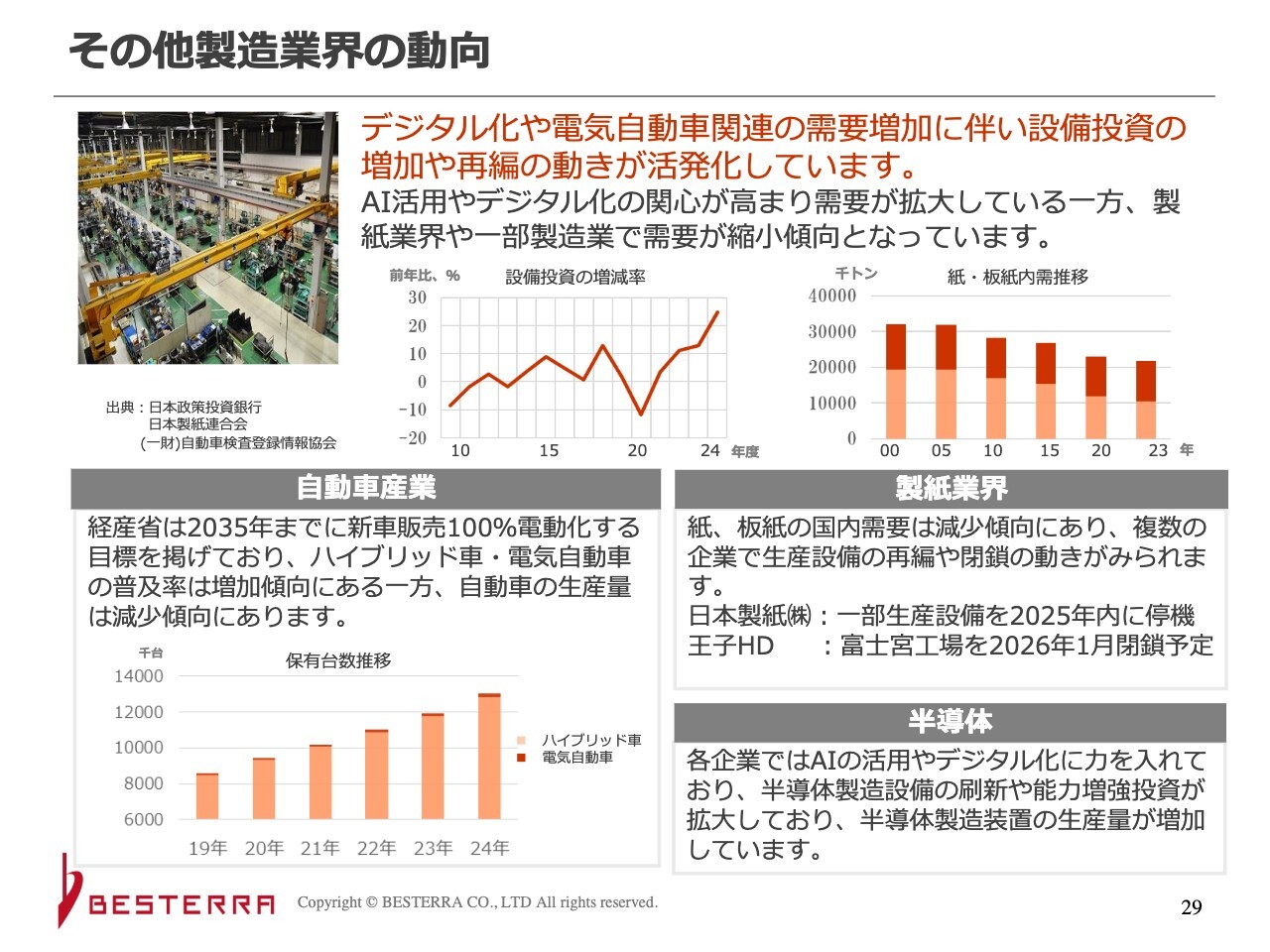

その他製造業界の動向

その他の業界は、まだカバーしきれていないと言いますか、もちろん当社は自動車業界でも工事を行っていますが、設備の種類が違うところもあり、まだ多くはありません。製紙業界およびスライドに記載していない薬品業界も含め、今後受注に努めていきたいと思っています。

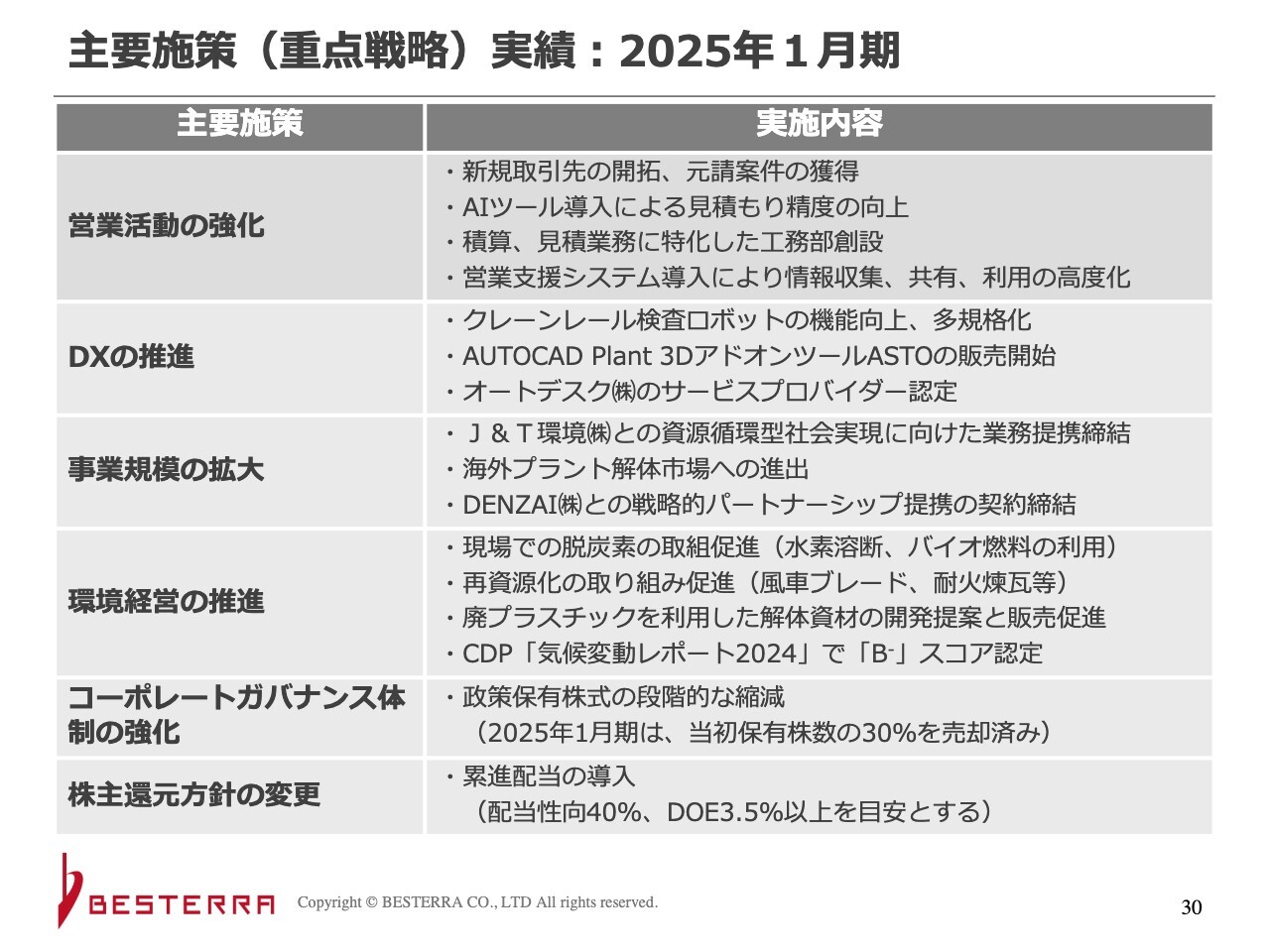

主要施策(重点戦略)実績:2025年1月期

今まで取り組んできた施策の状況です。1点目の「営業活動の強化」に関しては、先ほどお伝えしたとおり、利益を確保するために見積業務を行う工務部を創設しました。この主な目的は、営業部が営業活動に注力するためです。

今までも営業部が営業活動を行ってきましたが、営業部が一番何に時間を使っているかを調べたところ、見積もりに多くの時間を使っていることがわかりました。需要が多く、案件のお話が来るためです。

従来のフローでは、見積もりを作る場合、お客さまのところに現場調査に行き、そこから見積もりを作ります。

そのため、日々見積業務に追われている状況になり、しばらく会っていないお客さまのところへ行ったり、新規でつながりのある先を開拓したりすることになかなか時間を割けないという問題がありました。そこで、営業は営業に特化するため、見積業務に特化した工務部を作っています。

2点目は「DXの推進」です。引き続き、周辺事業で採算性がとれるところに取り組んでいきたいと思っています。

3点目は「事業規模の拡大」です。J&T環境との業務提携は、4点目の「環境経営の推進」ともつながりますが、こちらに含まれます。海外プラント解体については、今見積もりなどを出している状態です。着実に工事につなげていきます。

4点目の「環境経営の推進」については、先ほどお伝えした取り組みとともに、社内においてもCDPのスコア認定で高評価をいただくなど注力しています。

5点目の「コーポレートガバナンス体制の強化」においては、政策保有株式をきちんと減らしていく計画です。

6点目の「株主還元方針の変更」については、累進配当の導入により、配当性向40パーセント、DOE3.5パーセント以上という方針を定めています。

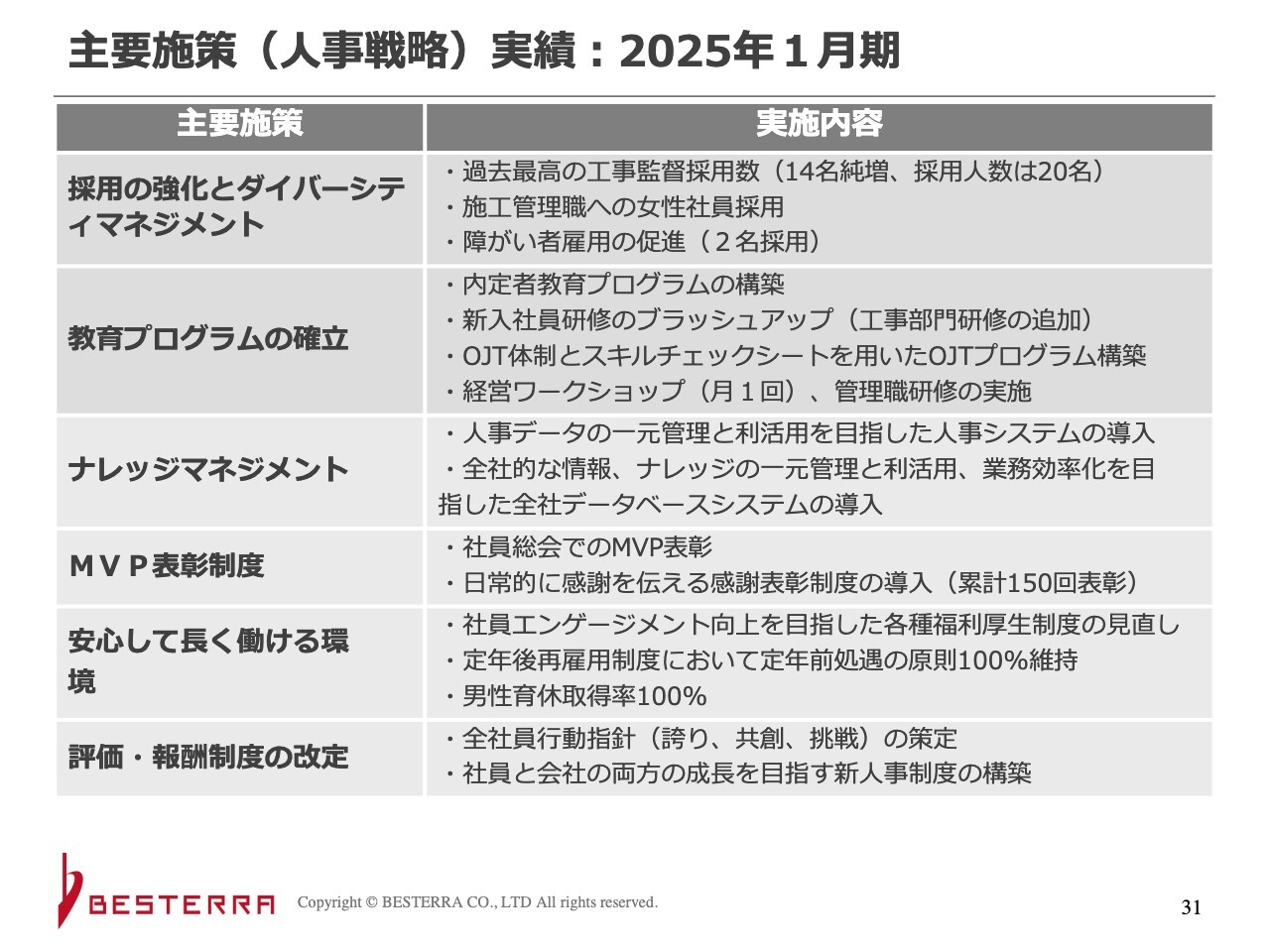

主要施策(人事戦略)実績:2025年1月期

人事戦略の主要施策です。1点目は「採用の強化とダイバーシティマネジメント」については、本社だけではなく、業界全体の問題として、やはり現場で女性が働きやすい職場環境の構築を目指しています。具体的には、女性の監督員が働きやすい現場とすることが重要だと思っています。

2点目の「教育プログラムの確立」に向けては、教育専任者を設置するなど、いろいろな取り組みを進めています。スライドに記載していませんが、解体事業は特殊であるため、当社独自のマイスターのような資格制度を作ったほうがよいと考えています。

3点目の「ナレッジマネジメント」では、データベースシステムを導入しています。

4点目の「MVP表彰制度」では、褒める文化を醸成するための表彰制度を取り入れています。

5点目の「安心して長く働ける環境」に向けては、福利厚生に関しては、保養所を使うということよりも、安心して働けるための制度を従来多く入れています。

例えば、所得補償保険や保存年次有給休暇を導入しています。さらに、定年後の再雇用においては定年前処遇の100パーセントを維持しています。定年後もそのまま勤める人の報酬を下げないということで、こちらは決まりというよりも、結果としてこのようになっています。男性育休取得率は100パーセント達成を実現しています。

6点目の「評価・報酬制度の改定」としては、全社員の行動指針を策定したり、しばらく見直していなかった人事制度を新しく変えたりしています。

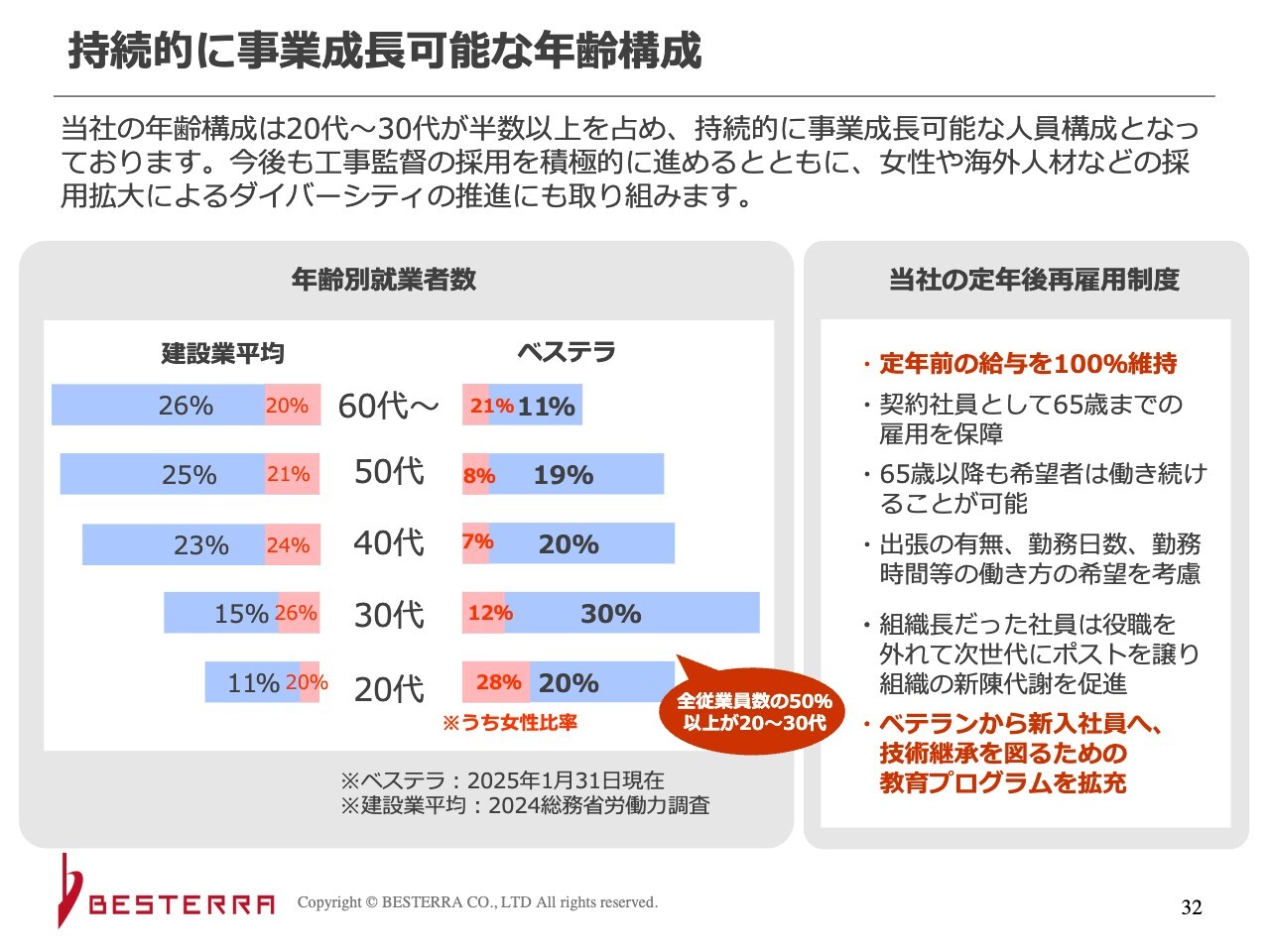

持続的に事業成長可能な年齢構成

持続的に事業成長可能な年齢構成についてです。この部分が当社の強みを反映していると思っています。

建設業全体はかなり高齢化が進んでおり、60代が一番多いのですが、当社は全従業員の50パーセントを20代から30代が占めており、けっこう若いです。年齢層が高いと、例えば定年後再雇用で同じ報酬を維持することは難しいと思いますが、当社はこのような構造になっているからこそ、それができているというところもあります。

加えて、他の建設業の会社では資格を持っている人がどんどん引退していますが、当社はまだこれから伸びていく状態です。ここは強みの1つだと思います。

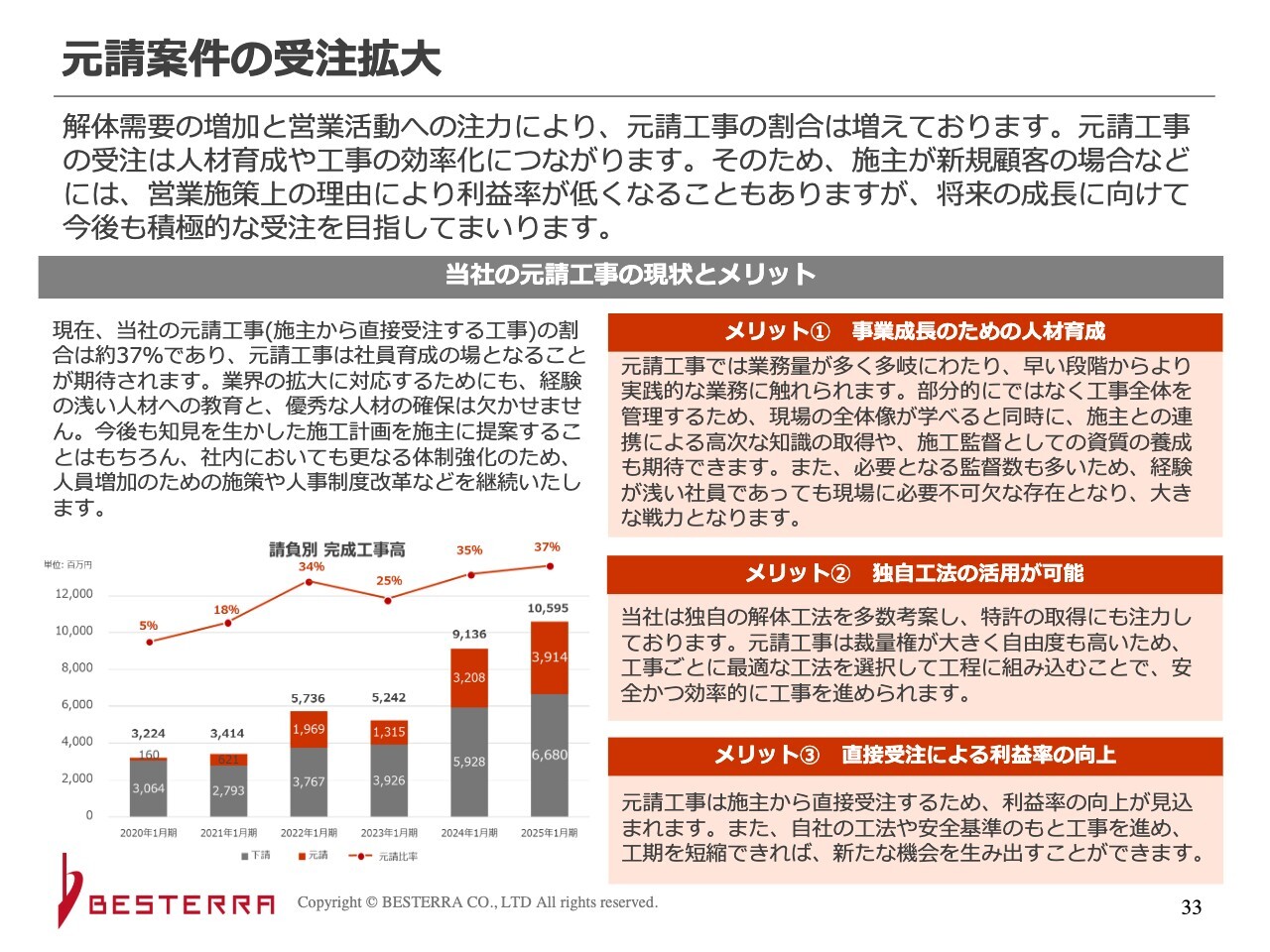

元請案件の受注拡大

元請案件の受注拡大に従来から取り組んでいます。足元の状況としては、スライド左下のグラフのとおり、元請工事の割合が37パーセントとなっています。

事業成長のための人材育成において、元請関連がなぜよいかと言いますと、大きな工事では1人当たり完成工事高が増えるという点もありますが、たくさんの人数が入るため教育がしやすいです。その工事に一貫して携わるため、育成に役立ったり、独自工法を試しやすかったりということもあります。

利益率を上げなければいけないため、元請工事の受注内容については一番改善しなければいけないと考えています。

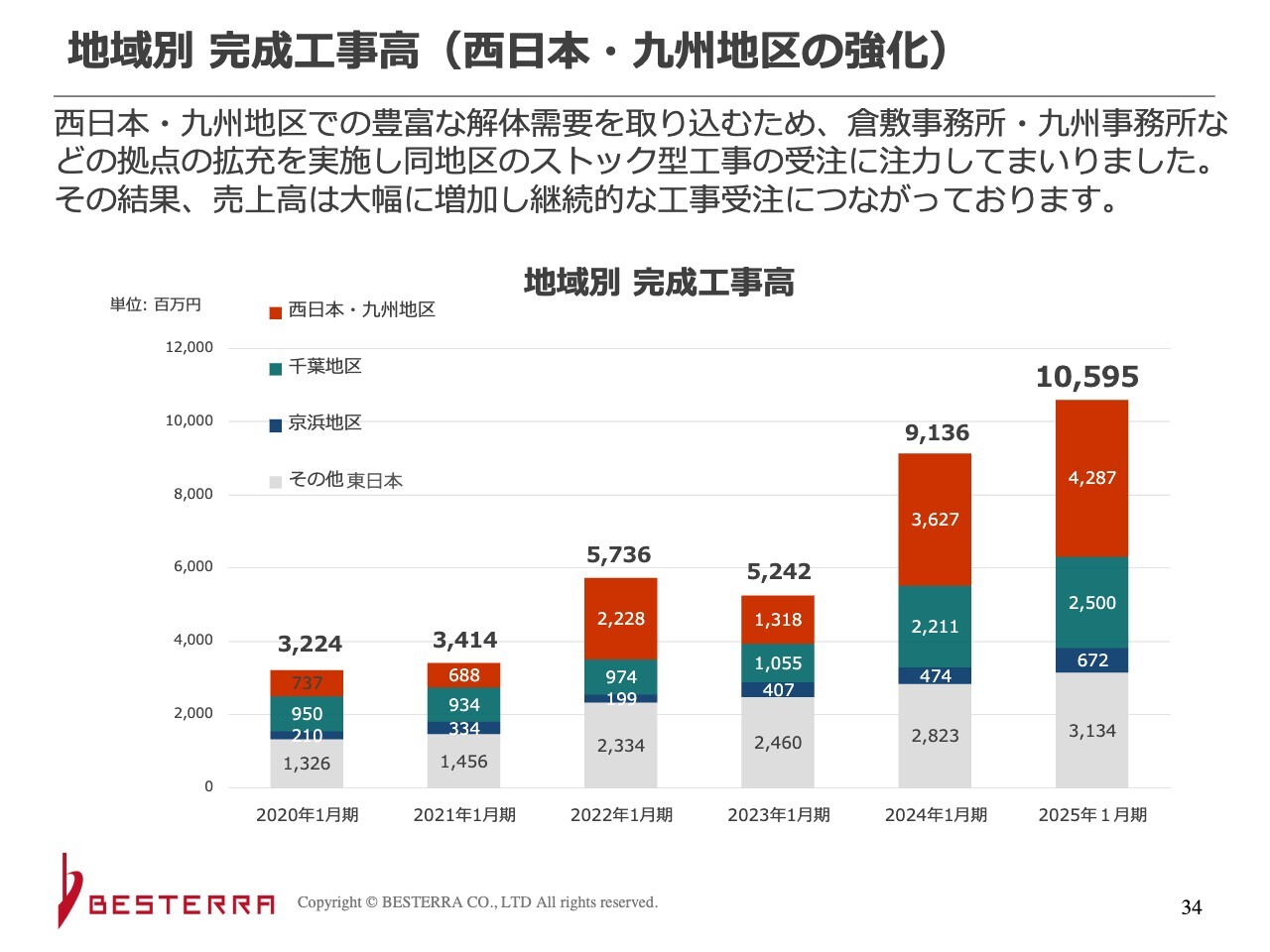

地域別 完成工事高(西日本・九州地区の強化)

地域別の完成工事高です。スライドに掲載している棒グラフの赤い部分は、西日本・九州地区を示しています。ご覧のとおり、中国地方を中心にこの部分がどんどん増えています。

当社はもともと東側で発展してきた会社ですが、現在は40.4パーセントが西日本の売上となっています。今、広島県福山市に事務所があり、倉敷事務所や九州事務所などの拠点を拡充していっていますが、さらに強化していきたいと考えています。

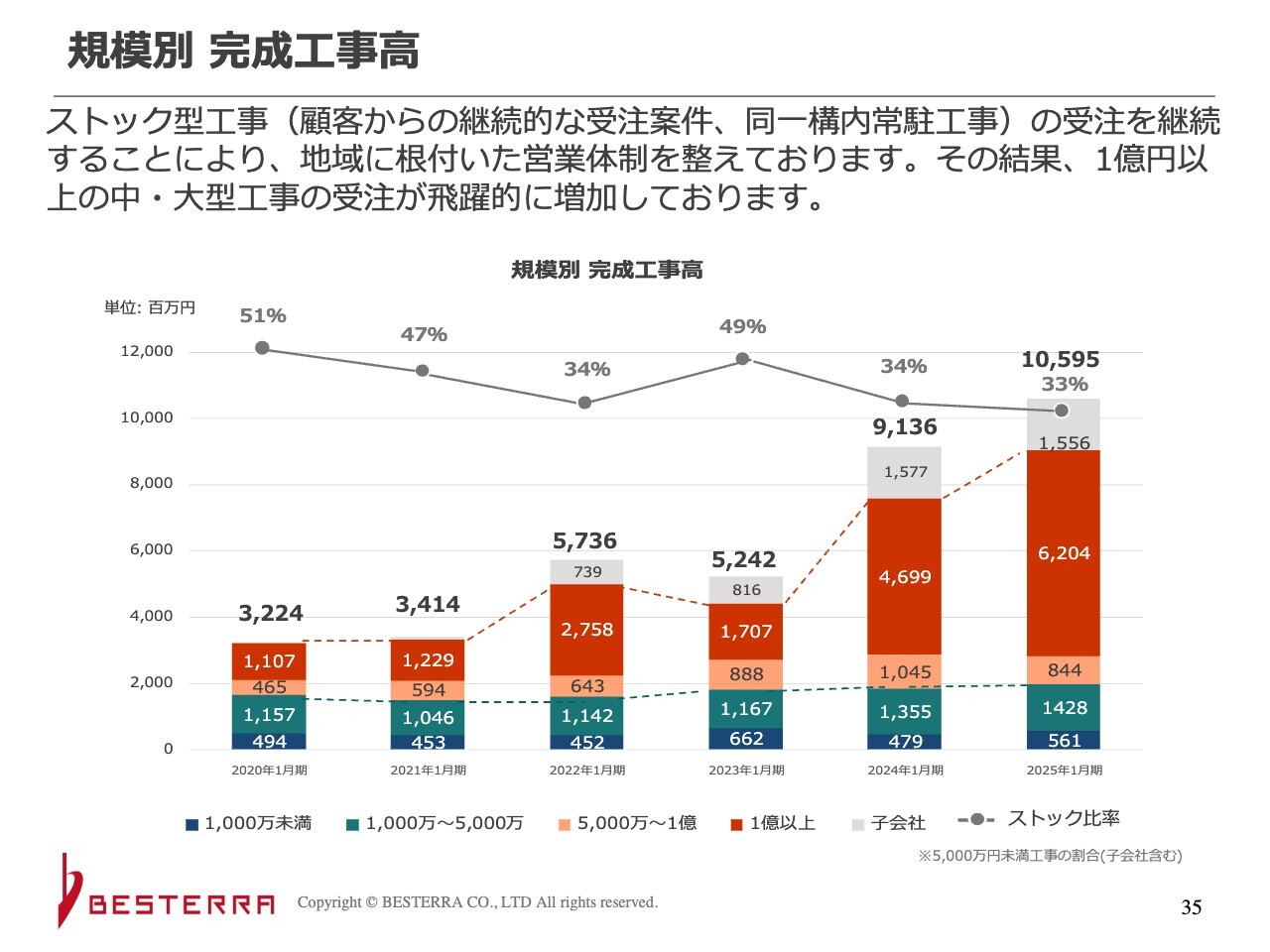

規模別 完成工事高

スライドの棒グラフは、完成工事高を規模別の構成比で示しています。赤色の部分は完成工事高1億円以上です。ご覧のとおり、1億円以上の大型工事が増えています。

ただし、こちらは規模の小さな工事が安定してあるおかげで、大きな工事の案件獲得につながっている状況です。ストック型の工事がフローの工事を生んでいるというかたちだと思います。

2025年1月期の実績は、1億円以上の工事が62億400万円、構成比は58.5パーセントです。なお、工事件数は373件中16件です。したがって、小さな工事を非常に多く取っている中で、16件の1億円以上の工事が売上の多くを占めています。

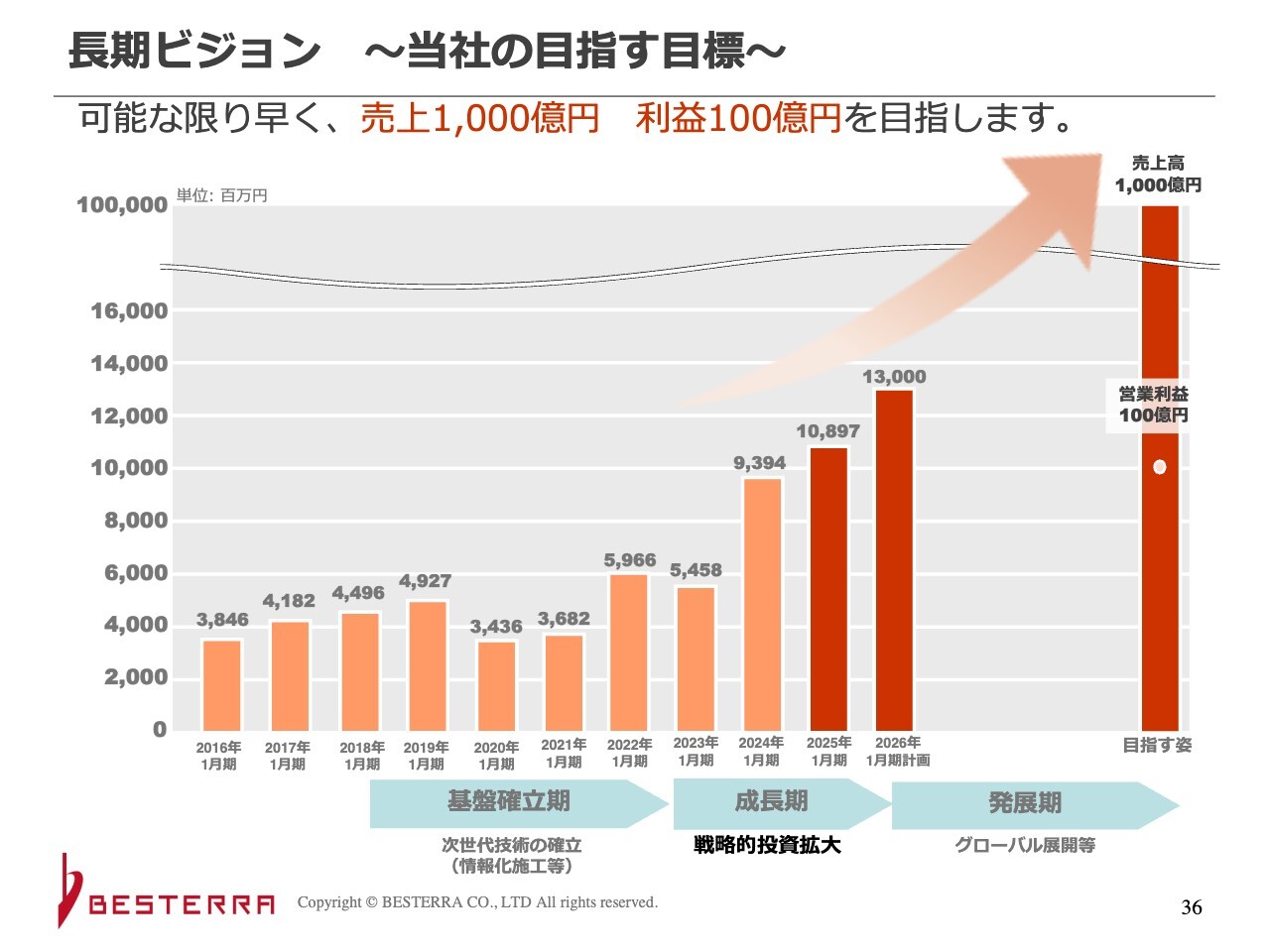

長期ビジョン ~当社の目指す目標~

長期ビジョンについてです。当社は上場時から売上高1,000億円を目指すという目標を掲げています。早い段階で達成したいと思っていますが、現時点では未達です。

ただし、スライドのグラフのとおり、近年成長の加速度がやや上昇してきており、以前は「何、夢みたいなことを言っているのか?」という状態でしたが、体制的にはかなり現実味を帯びてきた段階に入ってきているという感触です。

本日は以上となります。ご清聴ありがとうございました。

質疑応答:工事受注が続く想定スパンおよびその他の成長要因について

質問者:鉄鋼製造やコンビナートの工事は、どのくらいのスパンで続

新着ログ

「建設業」のログ