提供:株式会社ゴルフダイジェスト・オンライン 2024年12月期決算説明

GDO、国内外ともに売上高は成長を継続 海外セグメントの収益改善による早期の財務基盤安定化を目指す

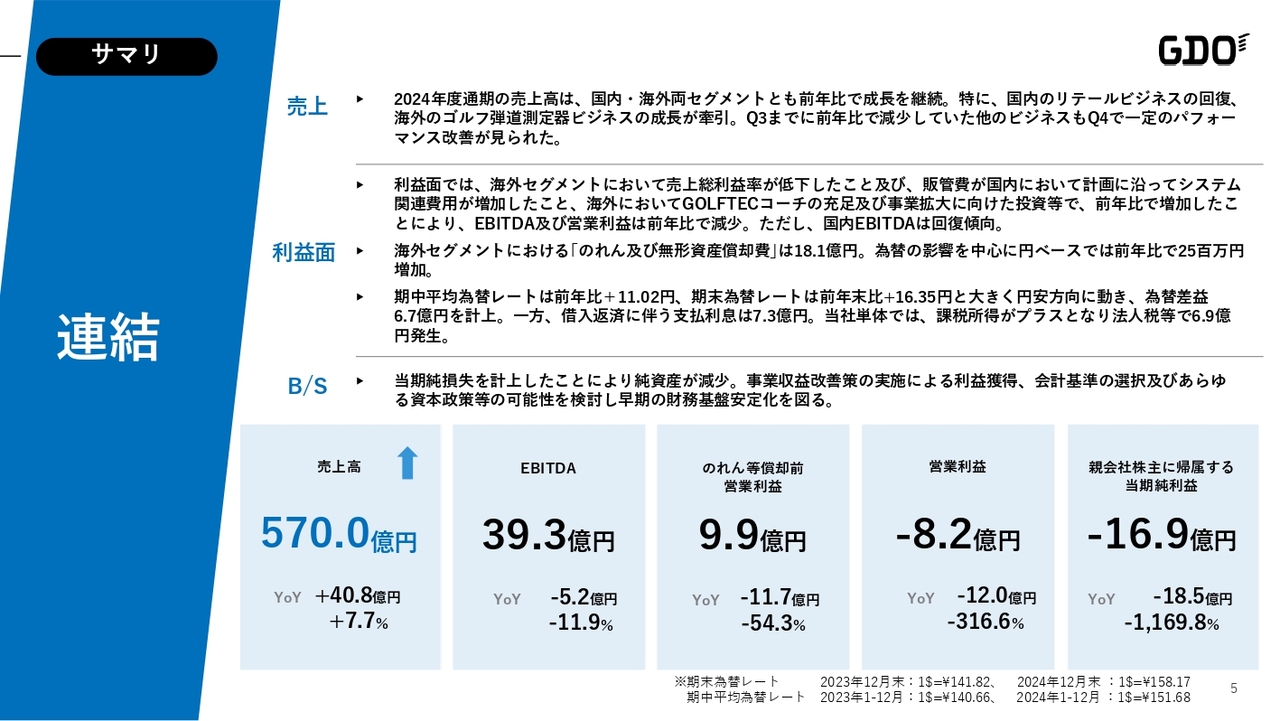

サマリ

石坂信也氏(以下、石坂):ゴルフダイジェスト・オンラインCEOの石坂です。本日は当社の2024年12月期通期決算説明会にご参加いただき、誠にありがとうございます。

冒頭は、私から全体のサマリをご説明します。

まず、連結の売上です。全体として、2024年は国内、海外ともに十分成長させることができず、特にアメリカでは多くのチャレンジを掲げてきましたが、売上、利益は残念ながら大幅に未達でした。

しかし、全体では前年比で7.7パーセント、約41億円の売上の伸長でした。国内は2パーセントと伸ばしきれませんでしたが、一方で、海外の売上は14パーセント強の成長でした。

利益面では、国内は約17億円の営業利益に対し、海外は残念ながらそれを打ち消す25億円の営業損失でした。特に、海外ののれんおよび無形資産の償却費は合計で18億1,000万円という結果になりました。

利益面の要因です。海外セグメントは、売上総利益率が低下しました。主に人件費の面で、売上を成長させることを前提とし、コーチの採用などを強化してきましたが、残念ながらその売上が思うほど伸びず、売上総利益率自体が低下しました。

また、国内は、販管費を全般的に計画に沿って使用しましたが、システム関連費用が増加したことなどがありました。これは、我々グループ全体の方針としてソフトウェア開発を継続していくということで、このような方針を取りました。

加えて、EBITDAは、前年比で若干減少しました。一方で、国内のEBITDAは回復傾向です。

バランスシートは、こちらも非常に残念でしたが、最終的に300万円の債務超過となってしまいました。会計要因がこの数年重くのしかかり、業績面でさらに悪化してしまった状況です。必ずこれを挽回し、会社としての回復を目指したいと考えています。

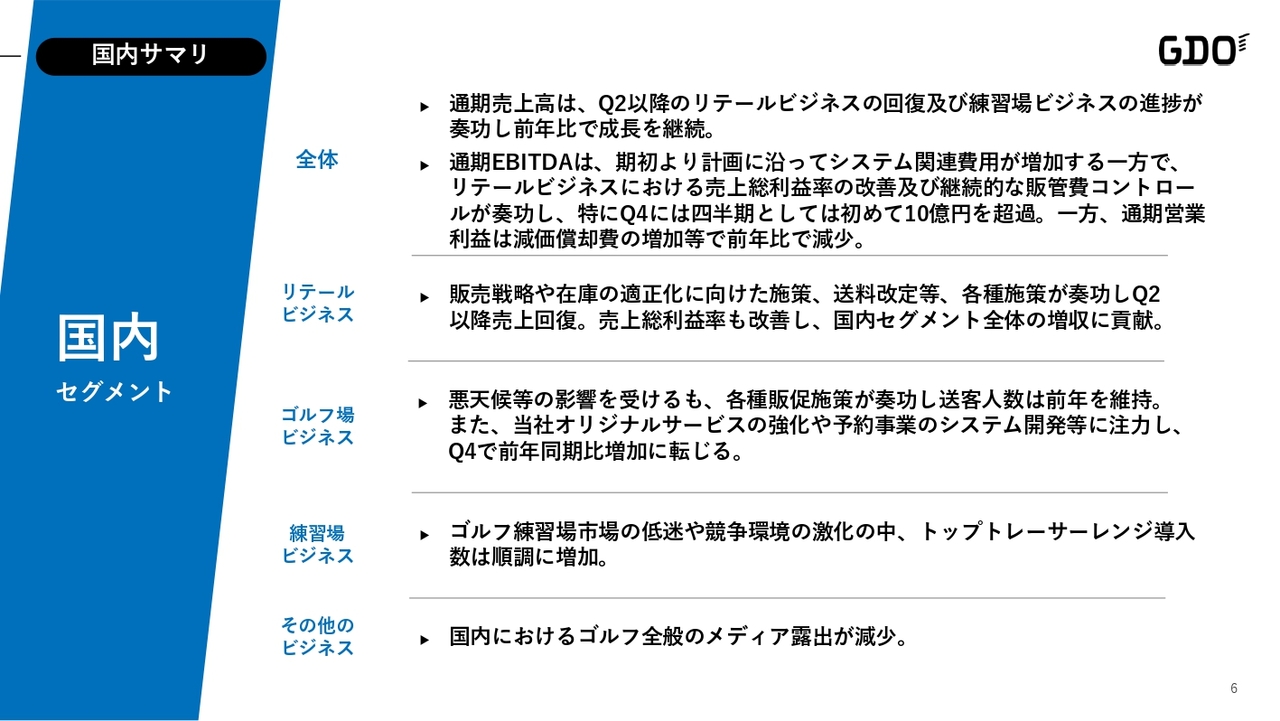

国内サマリ

国内セグメントについて、もう少し解説します。主に国内の場合には、売上の成長はリテール事業と練習場事業、これら2つの事業が牽引した状況でした。

ユニット別で見ると、まずリテールビジネスは、非常に引き締まったかたちで手がけている利益率の改善が進んだことが、1つの大きな成果でした。それに加え、各施策などが奏功し、特に去年の第2四半期以降、売上の回復を実現できました。国内セグメント全体としての増収に貢献しています。

練習場ビジネスは、導入施設が増加し、全国で全般的に低調だった練習場の入場者数も、「トップトレーサー・レンジ」を導入した施設などは堅調に推移しました。これらを含め、練習場ビジネスも徐々に業績貢献が大きくなってきている状況です。

ゴルフ場関連ビジネスは、思うような成果はまだ上がっていませんが、一方でオリジナルサービスの予約のゴルフ場提携数も増加しており、今後さらに期待できる流れができたと考えています。

メディア事業は、全般的に非常に苦戦した1年ではありましたが、営業戦略の強化で今後挽回する流れができると考えています。全体としては今一つの状況でしたが、国内事業は今後20億円以上の利益貢献ができるような利益体質を、早期に目指したいと考えています。

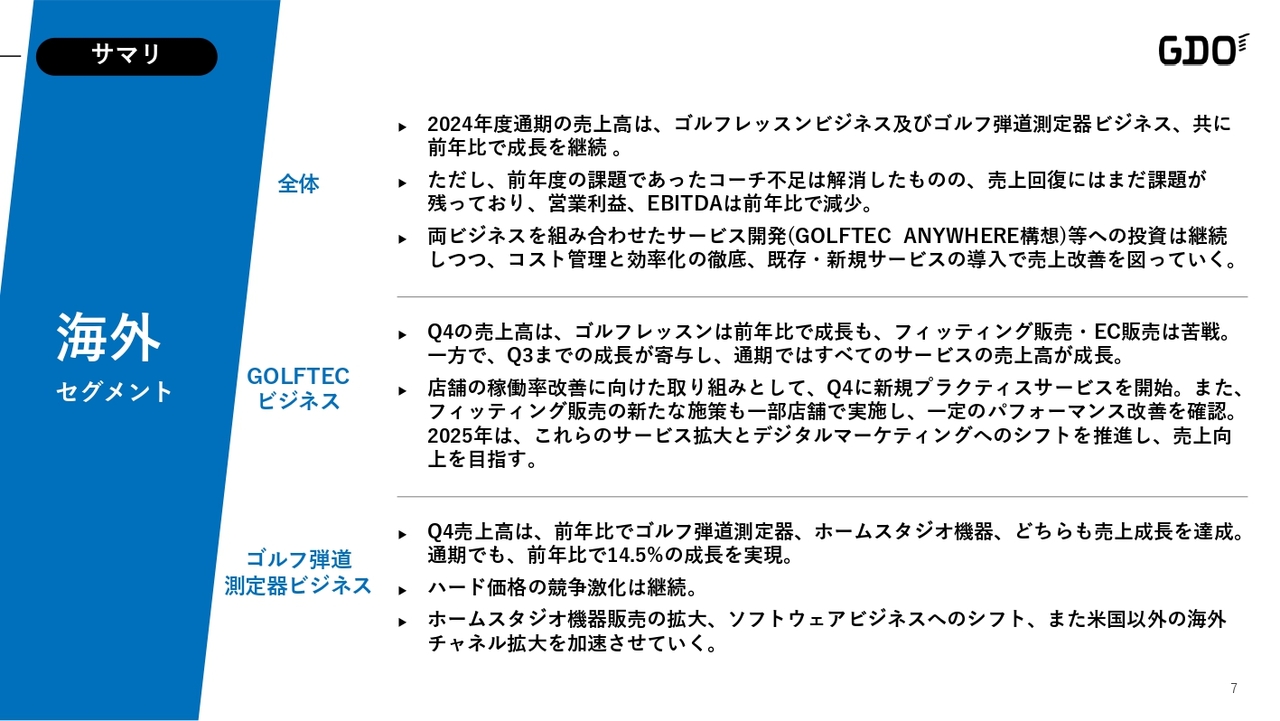

サマリ

海外セグメントの総括です。全体として、残念ながら大幅な未達でした。主な要因として、2つの大きな事業に分けていますが、1つ目のGOLFTECビジネスが全般的に不調でした。特に、全体のサービス内容の更新などが進んでいなかったことも挙げられますし、さらに商品構成や、価格戦略の工夫・改善も必要だと考えています。

また、売上成長に備え、2024年の初頭よりコーチ採用を強化し加速させてきましたが、人件費が増加した一方で、売上が伴わず、大きく営業損失を出してしまいました。コーチなどの育成トレーニングを今後強化していく必要があると思っていますし、その一環として、ホスピタリティの強化も必要だと考えています。

さらに、稼働率を向上させるためにも、ソフトウェアの開発やコンテンツ強化を図り、さらなる集客を目指す状態を手がけていく必要があります。2024年は十分に着手しきれず、2025年以降ではこれらを教訓として活かし、回復・改善に向けていきます。

弾道測定器ビジネスは、全般の市場環境として、価格競争が大変激しいビジネス環境でした。今後はソフトウェアの差別化戦略と、全体的な販路拡大を手がけていくという考え方です。

これらは、2024年中には着手しているため、今後必ず成果を出していきたいと思います。価格競争が激しいハード機器については、ソフトウェアとコンテンツを強化することにより、抱き合わせたかたちでの勝負に打って出たいと考えています。

周辺機器類について、我々は「ホームスタジオ」という名前となっていますが、この成長余地が非常に大きく、直販および小売りへの卸を中心に販売チャネルを確保し、複数の販路を確保することで、ホームスタジオ関連あるいは周辺機器類関連の売上を、2024年も大きく伸ばすことができました。今後も徐々に、その道筋が出来上がってきている状況です。

最後に、これは以前からのソフトウェアの構想ですが、どこでもGOLFTECが手に入る「GOLFTEC ANYWHERE構想」という考え方でシステム開発を推し進めています。ソフトウェアの差別化によって事業全体として勝てる状態を目指し、戦略を進めていきたいと思っています。

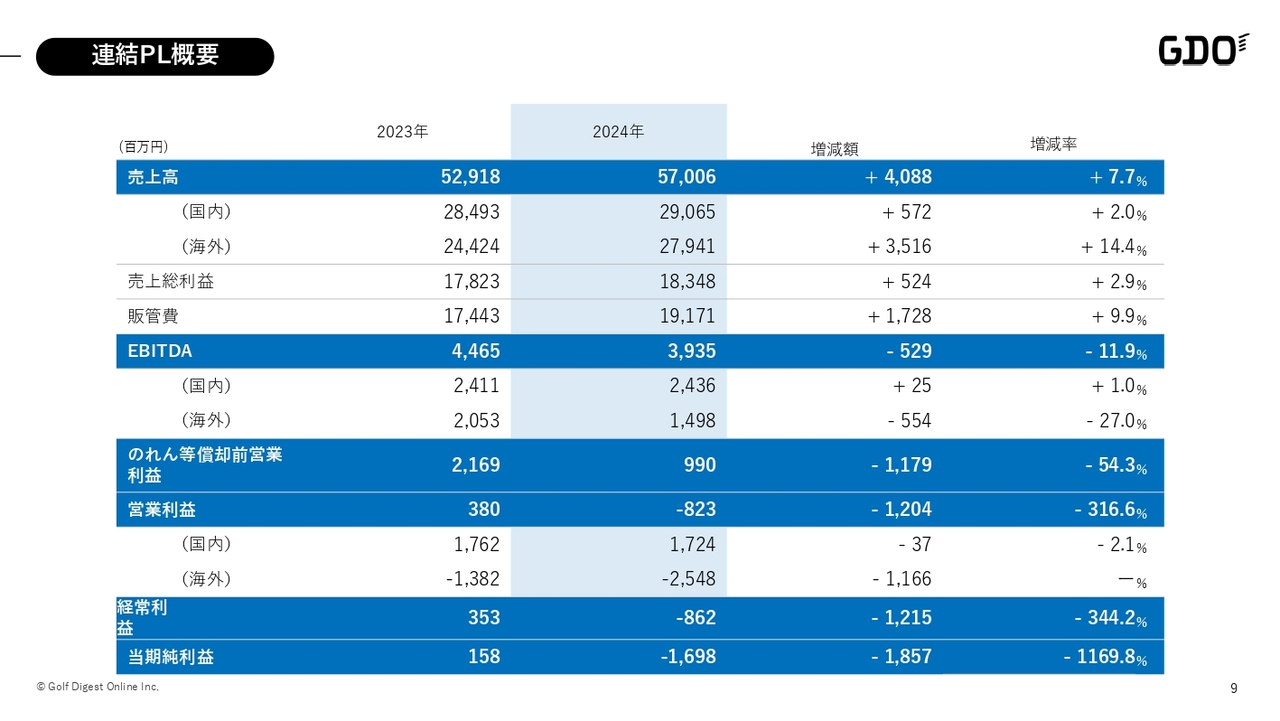

連結PL概要

中村怜氏(以下、中村):CFOの中村です。私からは、まずは連結業績全体をご説明し、その後、四半期に分解したご説明、そして営業利益以下の部分をご説明し、その後、海外セグメント、国内セグメント、それぞれの詳細に関してご説明する流れで進めます。

まず、連結PL概要です。スライド中央の薄い水色でハイライトしている部分が、2024年度の業績結果です。先ほど石坂からもお伝えしたように、国内、海外ともに売上高は成長した一方、営業利益は国内が若干の減少、海外は大きくマイナスが出ました。

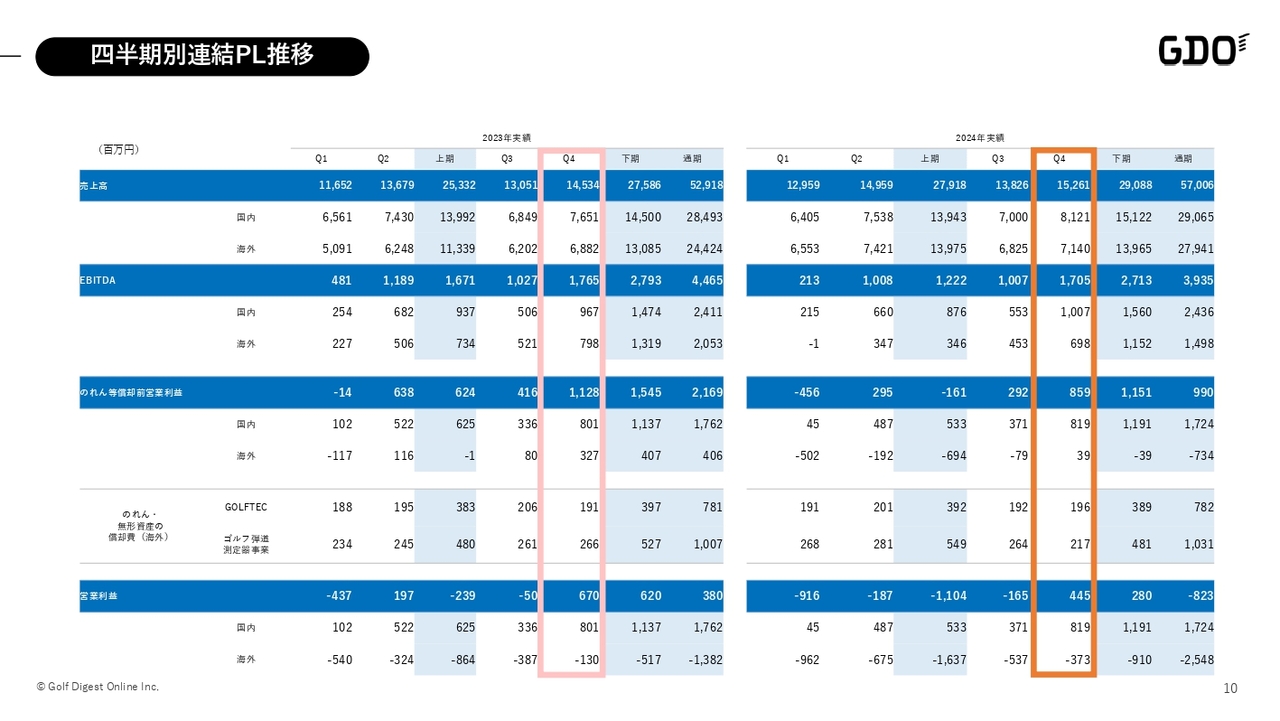

四半期別連結PL推移

こちらのスライド右側が2024年度の実績になります。上部に売上高、下部に営業利益を記載しています。2024年度は、立ち上がりの第1四半期に、9億1,000万円の大きな営業利益のマイナスを出し、ここから回復させていく流れで進めていました。

最終的に、第4四半期の中ではプラスにできていますが、もう少し早い段階からここをプラスに持っていき、前半のマイナスを下期で取り返す計画だったため、結果的にはそこをカバーしきれずに終わった1年となってしまいました。

連結EBITDA、連結営業利益

こちらのスライドで明らかなように、中央の棒グラフの第1四半期部分のマイナスが最も響き、年間を通じて苦しい結果に終わってしまった流れになります。

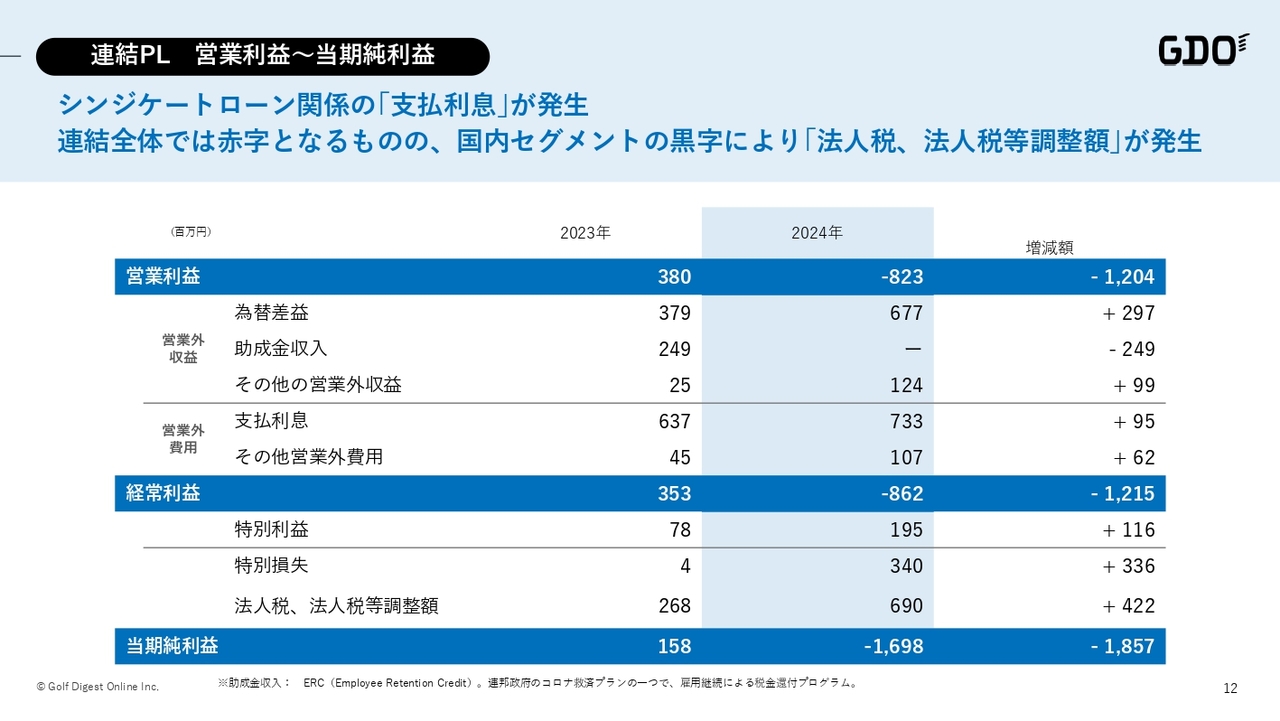

連結PL 営業利益〜当期純利益

今年は為替の変動も大きく、期中平均レートもかなり円安に振れたのですが、結果的に期末が158円台の為替レートで終わったことにより、一定の為替差益が発生しました。一方、支払利息の一部はUSドルベースで借り入れしているものもあり、こちらの利息も増加しました。

結果的に、営業利益とほぼ同レベルの経常利益として、マイナス8億6,000万円となりました。また、法人税は国内ビジネスがプラスとなり、営業利益、経常利益は連結ではマイナスにもかかわらず、一方で、国内セグメントでの黒字により法人税が発生してしまう状況となり、最終的にはマイナス16億9,000万円で終わった1年でした。

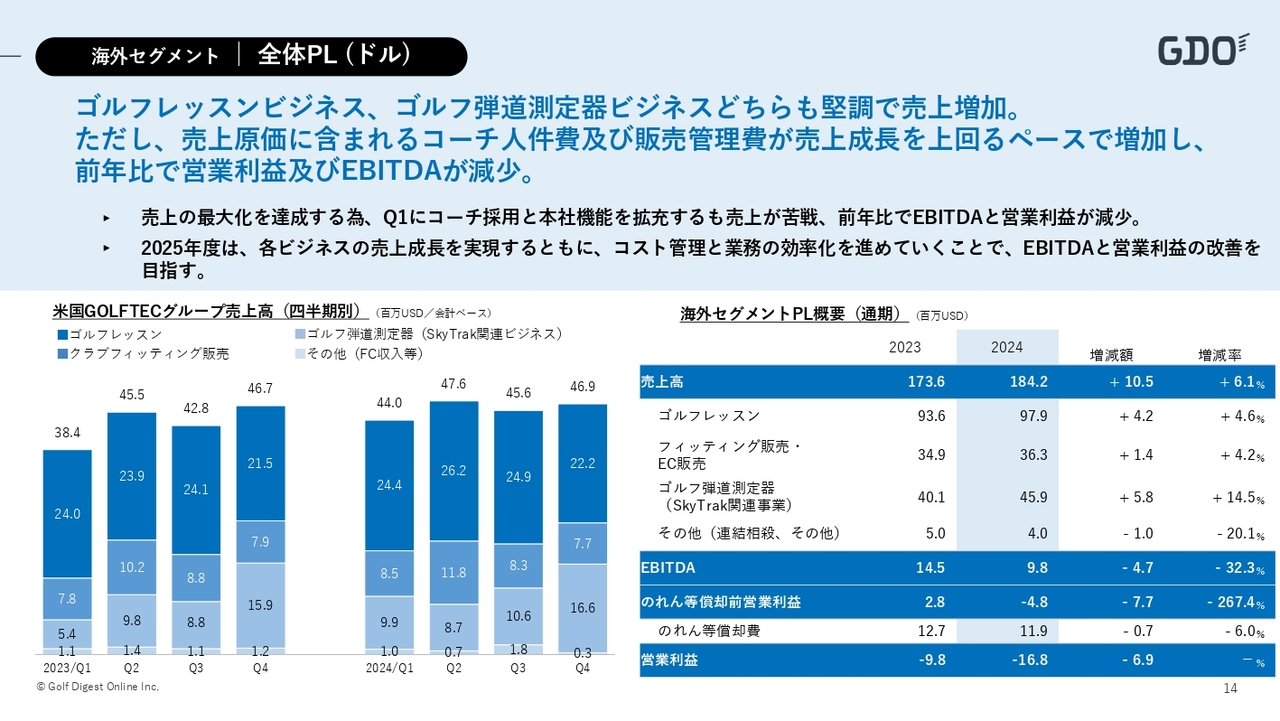

海外セグメント|全体PL(ドル)

海外セグメントの業績についてご説明します。まず、全体P/Lです。スライド右側の表にあるとおり、GOLFTEC事業のゴルフレッスン、フィッティング販売が4パーセント台の成長です。SkyTrak関連事業のゴルフ弾道測定器は、14.5パーセント成長できた一方、最終的な営業利益は、のれん償却前でもマイナスに終わってしまい、なかなかに苦しい1年となりました。

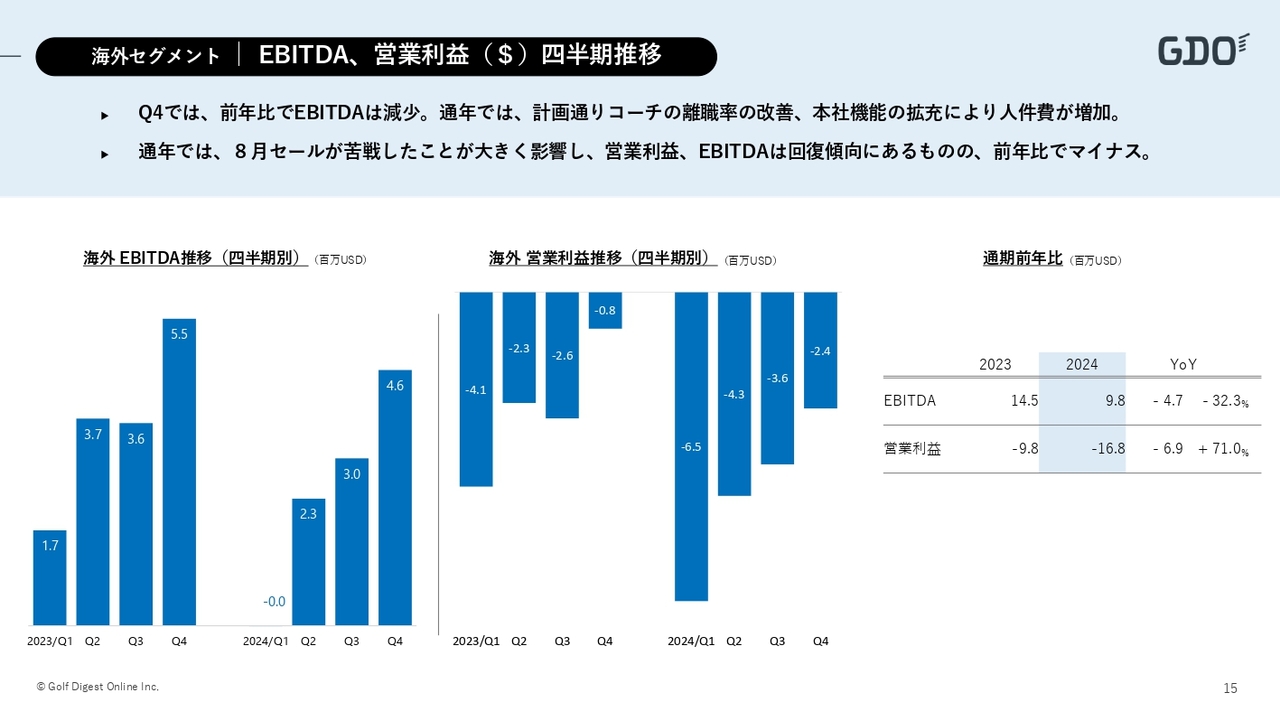

海外セグメント|EBITDA、営業利益($)四半期推移

全体として、第1四半期に大きなマイナスを出し、そこから回復させてはいます。前半は、2023年度に大変苦しんだコーチ不足を回復させるべく、コーチの拡充を進めましたが、8月に行ったGOLFTEC側での大規模セールの結果が思わしくなかったことにより、最終的に大きくビハインドを生んでしまう結果となりました。

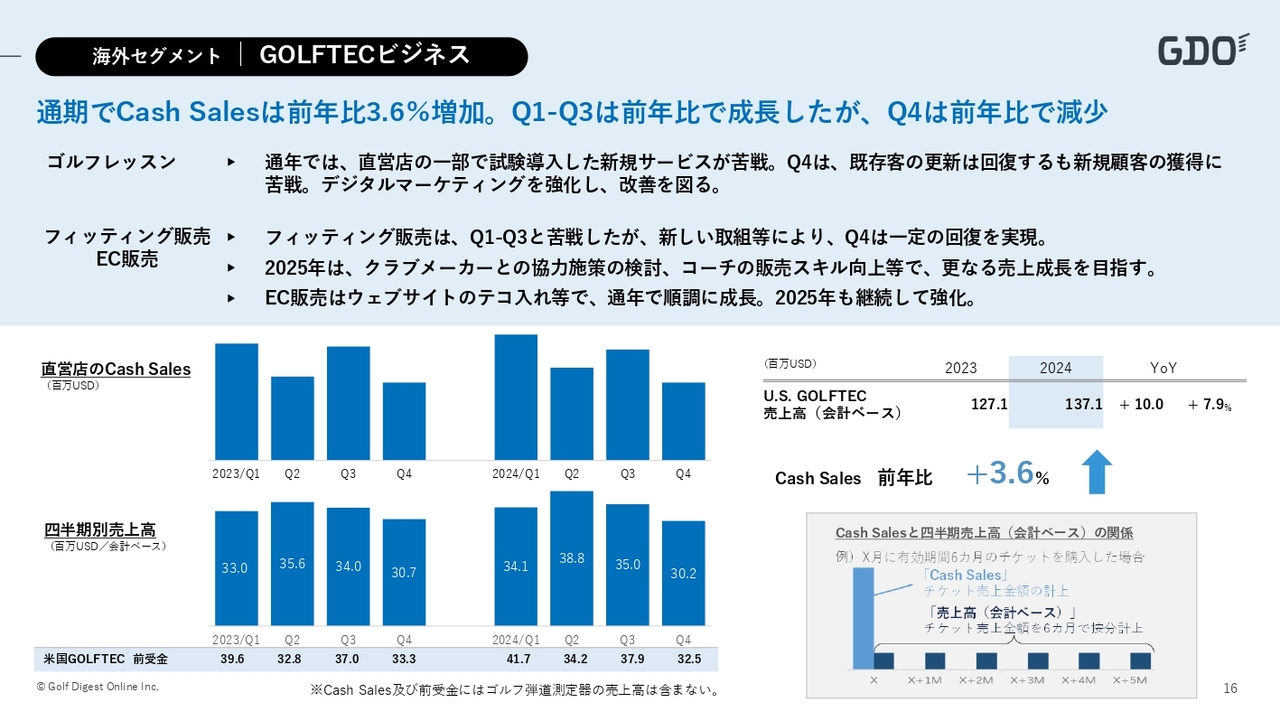

海外セグメント|GOLFTECビジネス

GOLFTECビジネスの詳細をご説明します。会計上、現金をベースとするキャッシュセールスが期間按分されて売上となるのがGOLFTECの構造です。

キャッシュセールスの成長率は前年比でプラス3.6パーセントでしたが、我々としては2桁ぐらいの成長を狙っていたため、結果的にはこのレベルで終わってしまった、というのが全体感になります。

スライド上部に記載のとおり、レッスンビジネスに関しては、商品構成やマーケティングに苦戦しました。また、2024年はアメリカ大統領選挙があったため、デジタルマーケティングのコストが上がっていたという部分もあり、これらがうまく絡み合わず、コストに対し売上を獲得しきれませんでした。特に、新規顧客獲得の部分に苦戦しました。

フィッティング販売は、GOLFTECのコーチがフィッティングを行い、クラブをリコメンドして発注し、販売する仕組みです。こちらも第3四半期までは苦戦しました。

一方、年間を通じてソフトウェアの開発も進め、第4四半期には一定の仕組みを通じて回復することはできましたが、その回復の開始時期が遅くなりました。

加えて、EC販売を通じ、ウェアだけでなく、ゴルフ用品やクラブも販売開始しており、ここに関しては、2025年に強化していく流れとなっています。

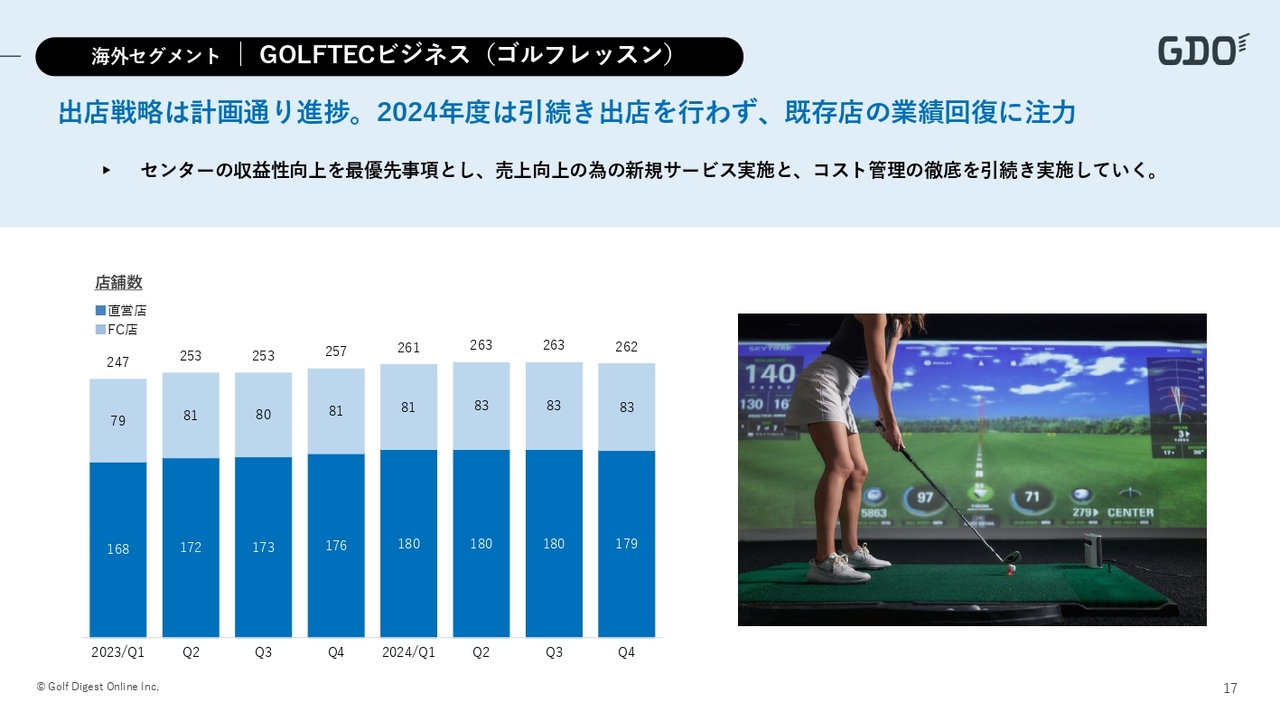

海外セグメント|GOLFTECビジネス(ゴルフレッスン)

次は、スタジオ出店の経過です。2024年は4店舗の出店計画ということで、第1四半期に4店舗出店した後、1つ閉鎖しました。最終的に176店舗からスタートし、いったん180店舗に上がり、最終的には179店舗で終了しました。

こちらは、個店舗当たりの採算を上げる取り組みを継続中です。ある程度めどがついたら、新規出店を再開するということで、2025年の開始時点では、まだ新規出店をストップしている状況となっています。

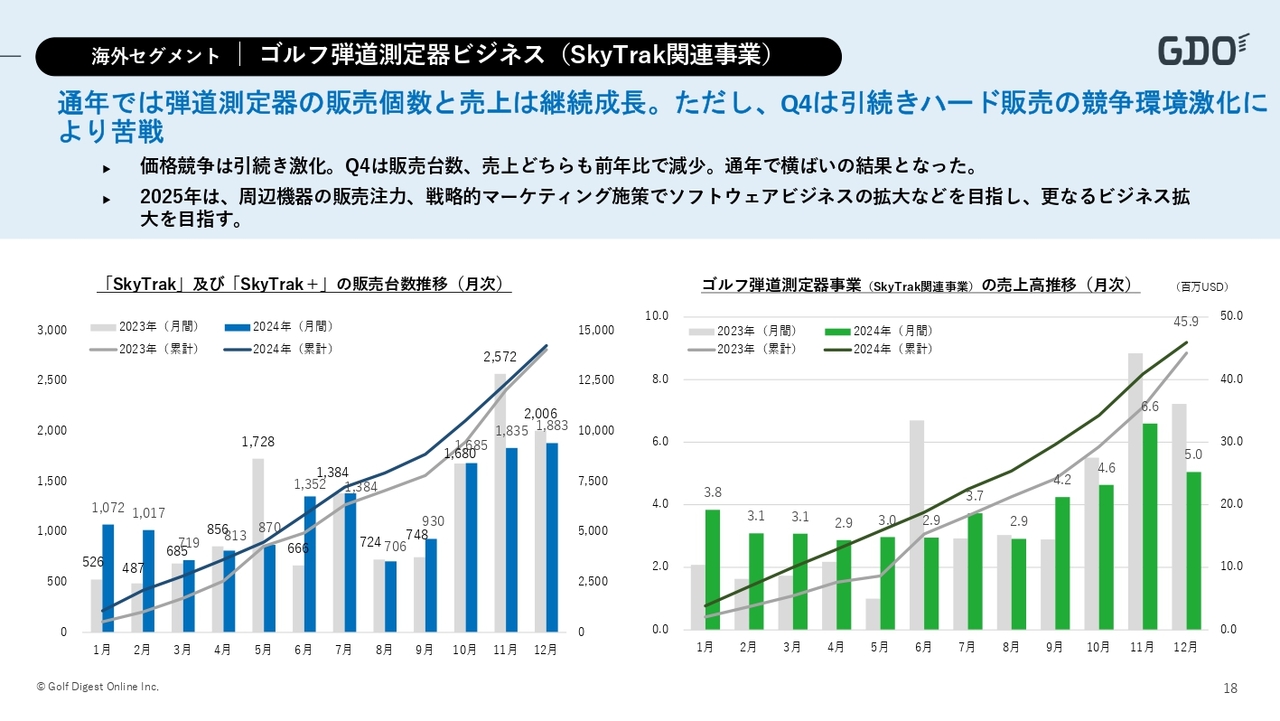

海外セグメント|ゴルフ弾道測定器ビジネス(SkyTrak関連事業)

SkyTrak関連事業についてです。スライド下部のグラフは、左が販売台数、右が売上高です。最終的に、第3四半期までは常に2024年度のほうが上回っていた状況でしたが、クリスマス商戦中の、特に11月は、前年同期比で少し下がってしまい、年間の販売台数では、2023年度とほぼ同じぐらいの販売台数で終わる結果となりました。

一方、「ホームスタジオ」と呼んでいる周辺機器は、年間を通じて成長させることができました。また、ソフトウェアの販売も進んでいます。こちらのビジネスも拡大し、最終的に売上高として成長させることができました。ソフトウェア戦略に関しては、2025年もさらに強化していく予定です。

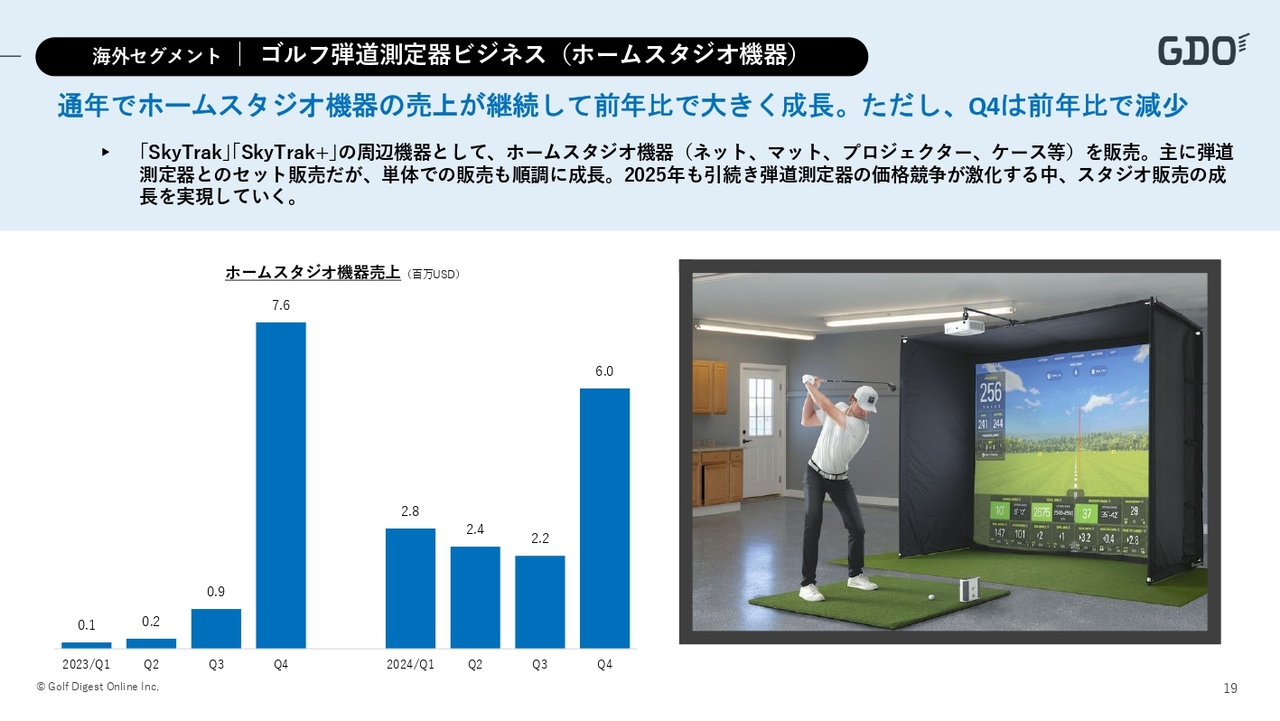

海外セグメント|ゴルフ弾道測定器ビジネス(ホームスタジオ機器)

「ホームスタジオ機器」と呼ばれる周辺機器についてです。スライド左側のグラフのとおり、第3四半期までは常に前年を上回っていたのですが、第4四半期だけを比べると、前年度には少し達しませんでした。2025年の立ち上がりも順調であるため、引き続き、今後強化していくエリアとなります。

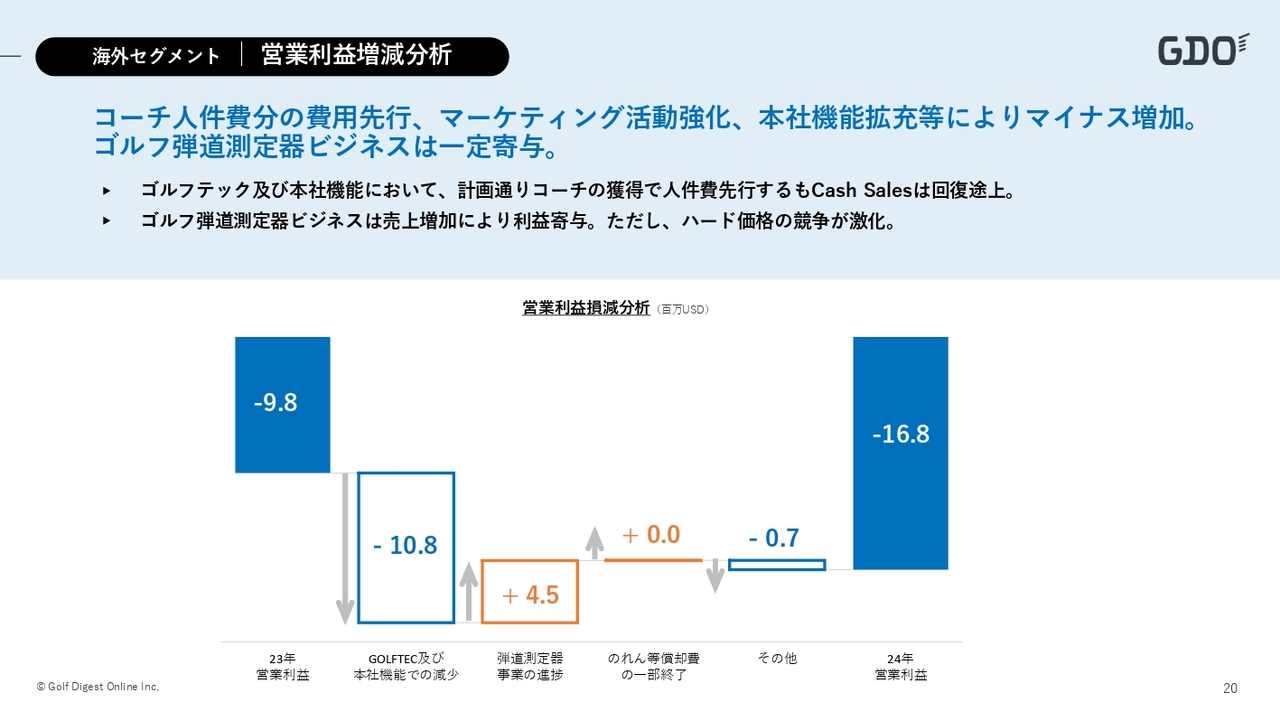

海外セグメント|営業利益増減分析

最後にブリッジです。全体として、スライド真ん中のSkyTrakの部分は、前年比で売上も伸ばすことができ、損益貢献も達成できました。一方、本社機能とGOLFTECに関しては、費用が先行し、最終的には2024年度中に取り返しきれず、大きなマイナスが発生しました。

その結果、前年比でマイナス9.8ミリオンUSドルだった海外セグメントの営業損失が、マイナス16.8ミリオンUSドルに膨らんでしまう結果となりました。

国内セグメント|PL

吉川雄大氏:COOの吉川です。私から、国内ビジネスに関してご説明します。

まずはP/Lです。スライド右側の表をご覧ください。売上高は前年比でプラス5億7,000万円ということで、わずかではありますが成長させることができました。

マーケット全体としては、コロナ禍が収束して以降、ゴルフマーケット全体も落ち着きが見られる状況で、若干苦戦はしましたが、トータルではわずかに成長という結果でした。

一方、スライドの表の1番下の段になりますが、営業利益はマイナス3,700万円でした。冒頭に石坂からもご説明しましたが、売上は伸ばしたものの、予約システムの刷新において、中期目線で必要な投資であるという判断をし、IT投資を中心に計画どおり推進した結果、利益ベースではわずかにマイナスとなりました。

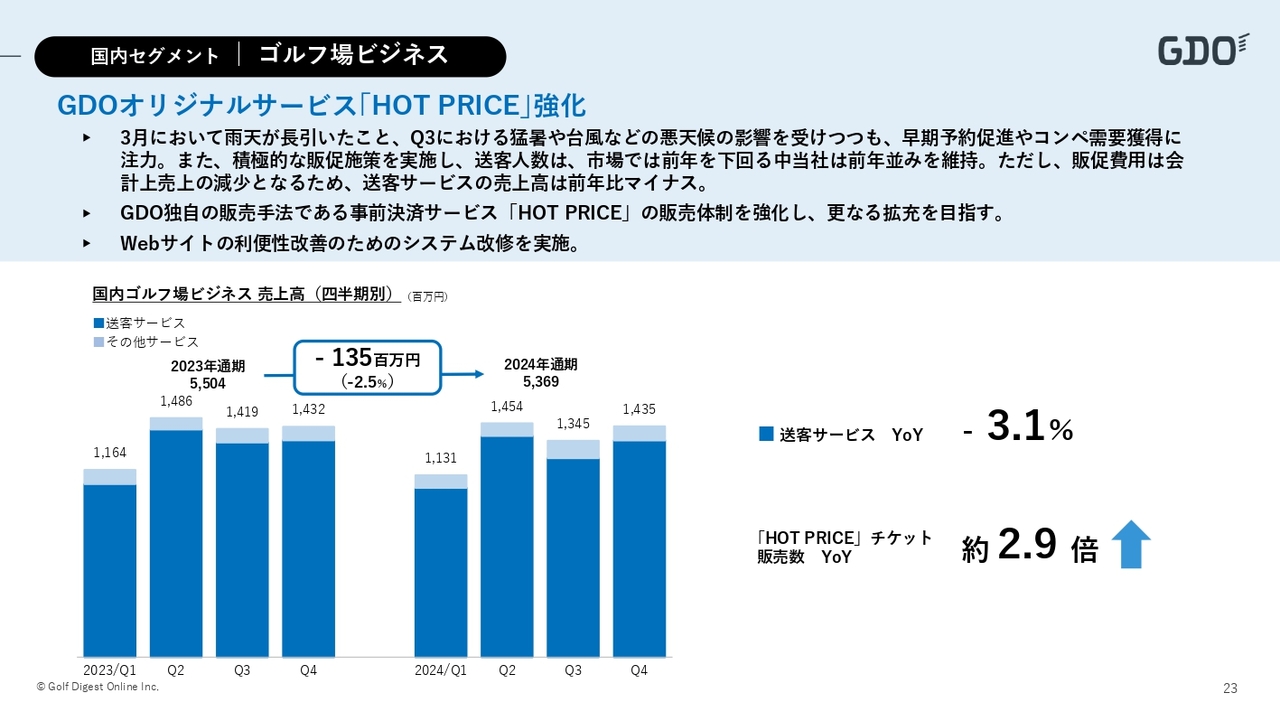

国内セグメント|ゴルフ場ビジネス

ゴルフ場ビジネスについてです。特に夏の猛暑の影響や、昨今の物価高がゴルフ場の運営サイドにも影響を及ぼしており、ゴルフ場運営にまつわるコストが上昇し、それをプレーフィーに転嫁するという動きがあって、いわゆるプレー控えが若干見えつつあるような状況です。マーケット全体としては厳しい状況でした。

売上高は通期で前年比1億3,500万円減でした。メインはゴルフ場への送客サービスで、手数料課金というビジネスモデルなのですが、送客サービスが前年比マイナス3.1パーセントとなりました。売上高ベースでは前年比マイナスでしたが、送客人数ベースでは前年並みを維持しています。もちろん売上高もプラスを計画していたので、若干届かなかった状況ですが、なんとか踏みとどまりました。

取り組みとしては、スライドに記載している「HOT PRICE」というオリジナルサービスを行っています。こちらは、通常プレーが終わった後にゴルフ場で支払いをするところを、ネット上で事前に決済を行うもので、その分、格安でプレーができるという弊社オリジナルのサービスです。

こちらを戦略的に徹底強化をするという取り組みを、昨年度に限らず、昨年度からの中期経営計画3ヶ年にわたってもメイン戦略としています。その結果、「HOT PRICE」の販売数は前年比で約290パーセントと、大きく成長しています。

送客人数ベースでは前年維持であるにもかかわらず、売上高では前年比マイナスとなった要因についてご説明します。マーケットが厳しい状況において、弊社はクーポンを活用した販促施策を強化しており、それによって販促費コストが従前より増加しています。会計処理のルール上、クーポンについては売上高から差し引いているため、このような結果となりました。

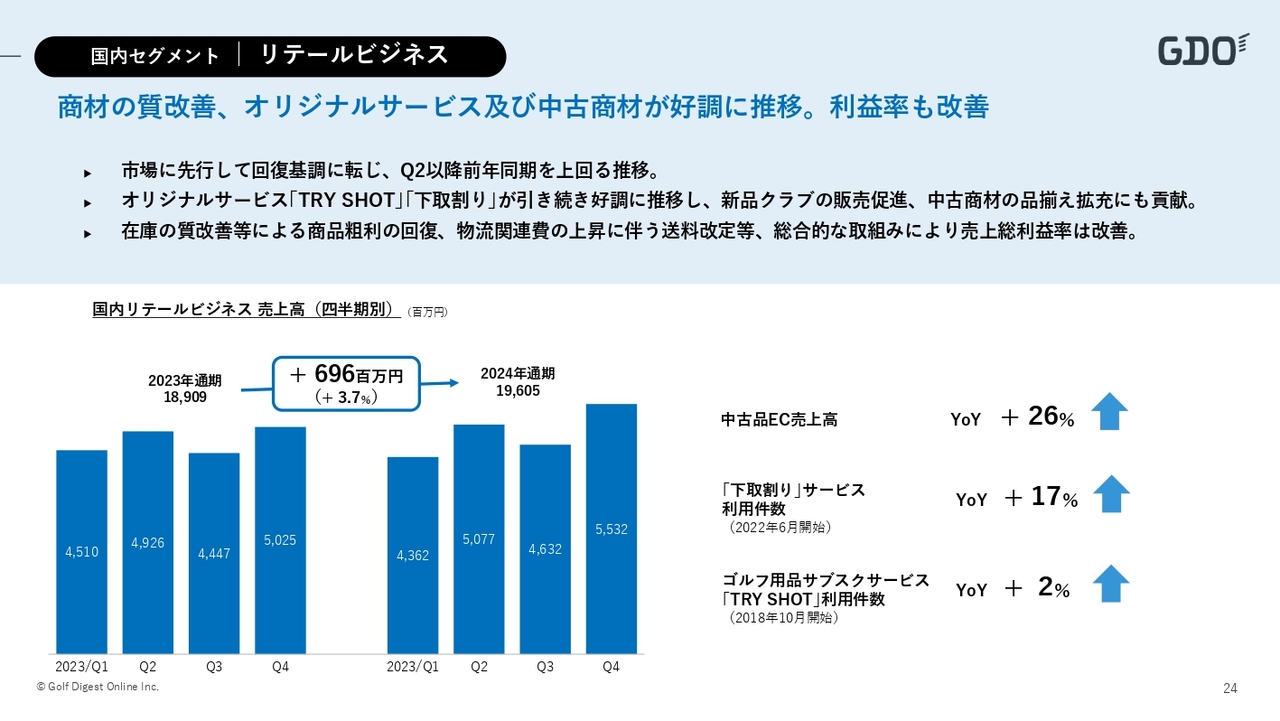

国内セグメント|リテールビジネス

リテールビジネスについてです。リテールビジネスの売上高は、わずかではありますが、前年比約7億円増でした。用品市況も、プレーと同様に、物価高もあってクラブなどの物の値段が上がり、マーケット全般はかなり厳しい状況でしたが、前年比プラスという結果を出すことができました。

利益面では、中期経営計画3ヶ年において、リテールビジネスについては利益率を改善するというテーマを掲げており、昨年の1年間もそのように取り組んできました。結果として、改善は実現でき、粗利率が前年比1ポイント以上の増で、売上高以上に利益貢献ができました。

成長につながった要因としては、スライド右側に記載のとおり、昨年から四半期ごとにご説明している内容とほぼ同様で、通年にわたって中古クラブのEC販売が非常に好調です。通期では前年比26パーセントプラスとなりました。

中古品販売につながるものとして、「下取割り」という、弊社独自のサービスがあります。新品をご購入いただく際に、今お使いのクラブを、中古品として下取りするサービスです。こちらの利用が伸びたことにより、中古商材を調達でき、売り物が増えました。そのような状況を整えることができた結果、販売増につながったと考えています。

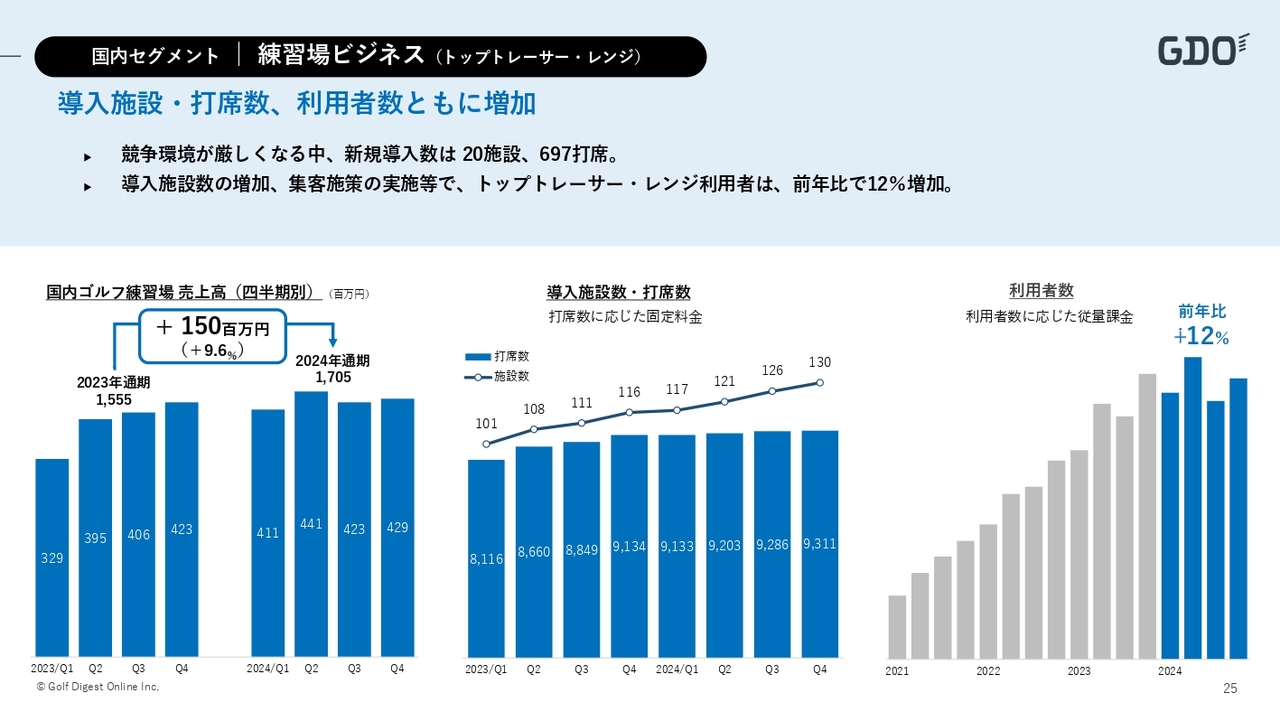

国内セグメント|練習場ビジネス(トップトレーサー・レンジ)

練習場ビジネスです。昨年以前から、「トップトレーサー・レンジ」という弾道計測システムを、練習場に導入展開していく取り組みを引き続き重ねています。

マーケットの話ばかりで恐縮ですが、ゴルフ場以上に、練習場業界のマーケットはかなり厳しいです。特に、猛暑の影響で、全般的な施設来場者数は前年比8割台という月もありました。しかし、「トップトレーサー・レンジ」を導入している施設では、そこまでの落ち込みはないとのことで、引き続き、利用者の来場の動機付けとして効果を出せると考えています。

活動の成果としては、スライドに記載のとおり、新規導入数は20施設、697打席でした。前年比では、年度で獲得した打席数は減っているのですが、マーケットの影響で施設オーナーの投資意欲がかなり減退する中、かなり苦戦はしたものの、プラス700打席弱まではできたという状況でした。

スライド右側の棒グラフが利用者数で、引き続き、前年比プラス2桁成長となっています。利用者数は右肩上がりで、まだ飽きられることなく関心を持ってご利用いただけており、既存の導入施設の満足度もしっかり獲得できていると考えています。

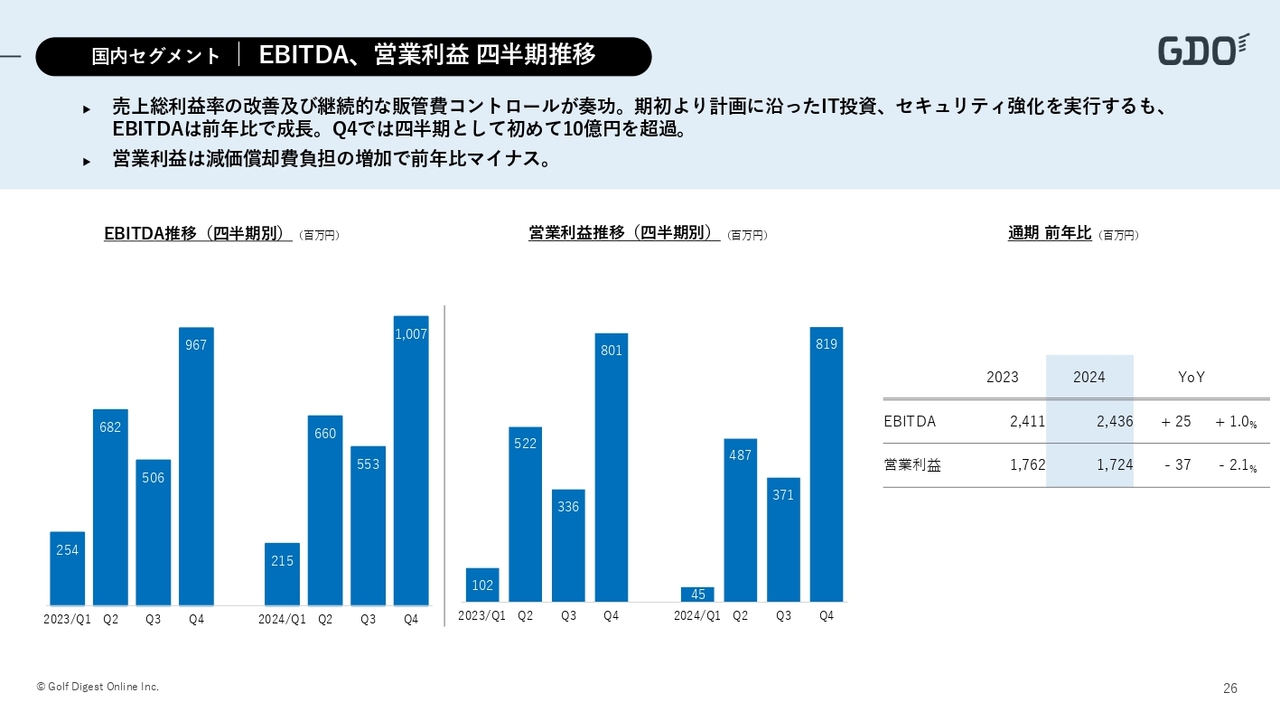

国内セグメント|EBITDA、営業利益 四半期推移

EBITDAと営業利益の推移です。EBITDAは前年比プラスで、わずかに成長しています。営業利益は前年比マイナス3,700万円で、わずかに前年割れとなりました。先ほど、中村からもご説明しましたが、国内においても、第1四半期の苦戦が要因として大きかったと考えています。

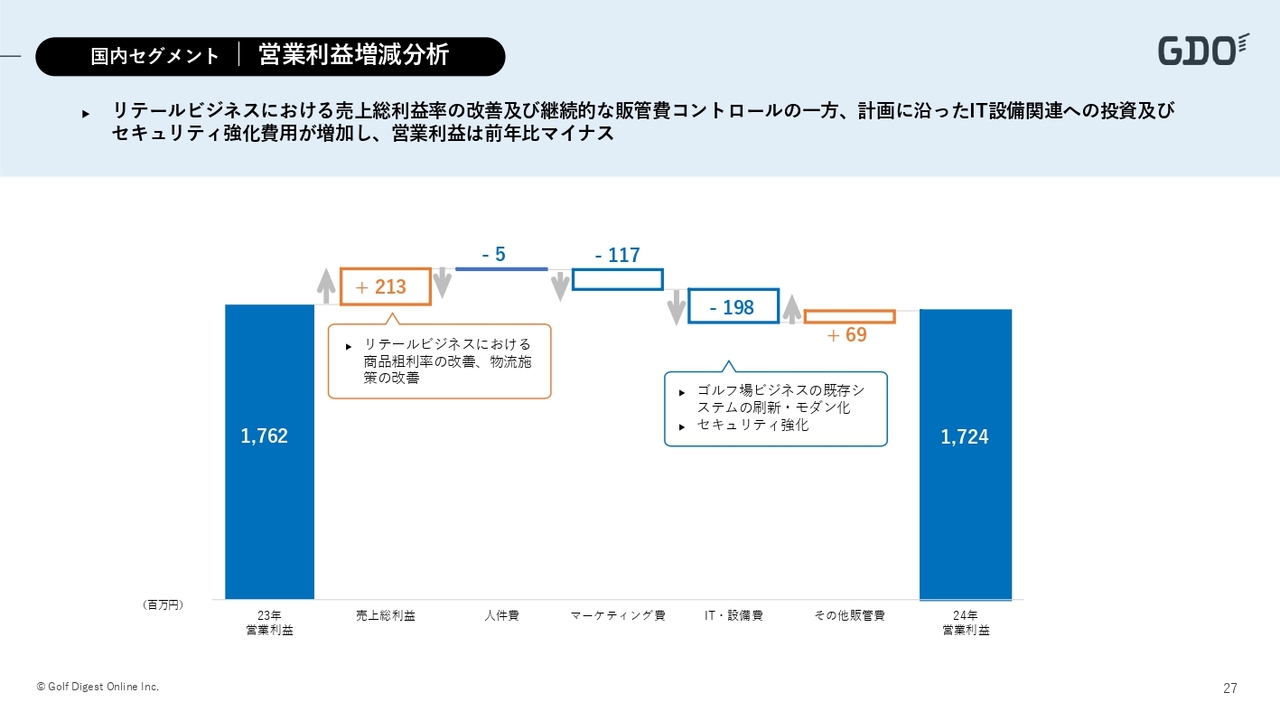

国内セグメント|営業利益増減分析

営業利益の増減の要因です。スライドのグラフのオレンジ色の部分がプラス、青い部分がマイナスです。左のオレンジ色の部分で示しているように、リテールビジネスの粗利率改善によってプラスの効果が出ています。加えて、可能な限り販管費のコントロールを行い、若干のプラスが出せました。

一方で、マイナスの要因としては、マーケット環境が厳しい中でご利用いただくために、マーケティングの強化が必要だったため、そこに一定のコストを投入しています。

また、IT投資にもコストがかかっています。まず予約システムの刷新に引き続きコストが必要となりました。さらに、みなさまもご承知かと思いますが、昨今の社会状況として、セキュリティリスクがかなり上がっています。タイムリーにセキュリティ面で必要な対策をとることをかなり強化してきたため、そこにも一定のコストがかかりました。結果的に営業利益は前年比で若干マイナスとなりました。

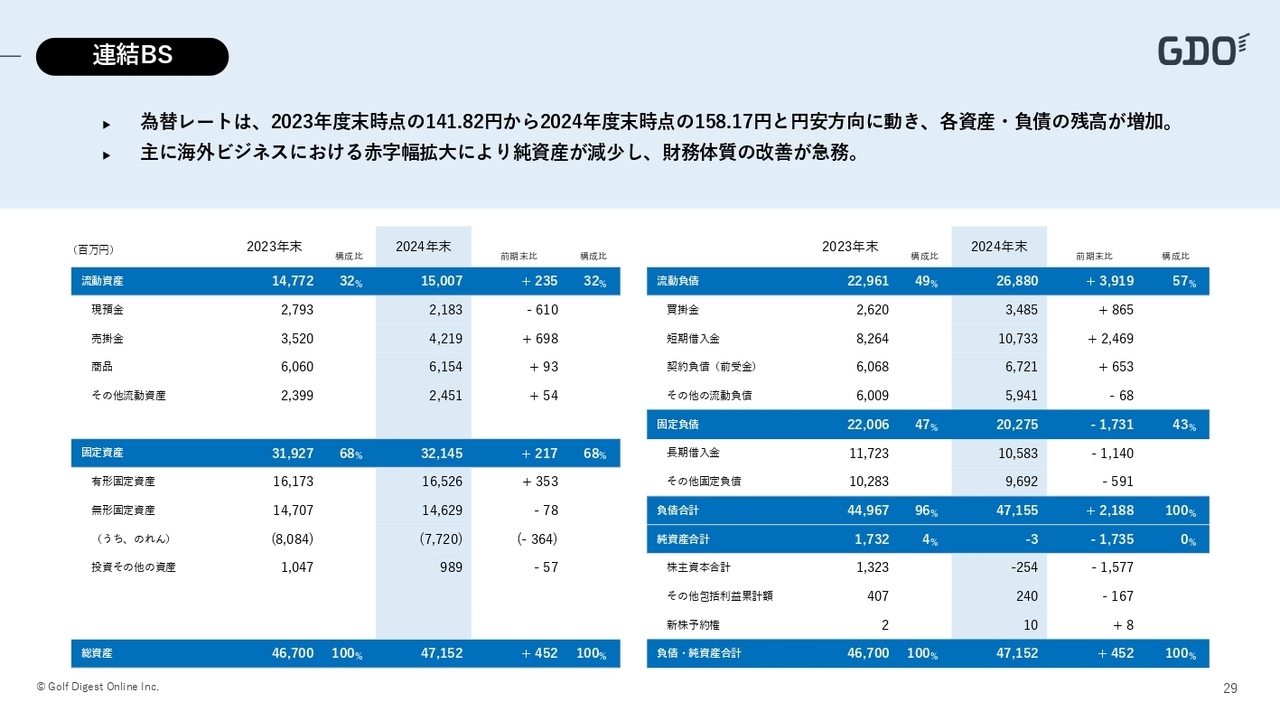

連結BS

中村:連結BSについてご説明します。前提として、アメリカ側のBSのサイズがかなり大きくなっています。2023年度末の為替レートが141.8円に対して、2024年末の為替レートが158.17円で、円ベースで同じ次元で比較することがなかなか難しい状況になっています。

2024年度は、為替レートの影響もあり、資産、負債ともに増加しています。さらに、アメリカに関しては会計基準の関係で、オペレーティングリースである「GOLFTEC」のセンターの賃料もグロースアップしてBSに乗っているため、それらが資産サイド、負債サイドを大きく見せています。

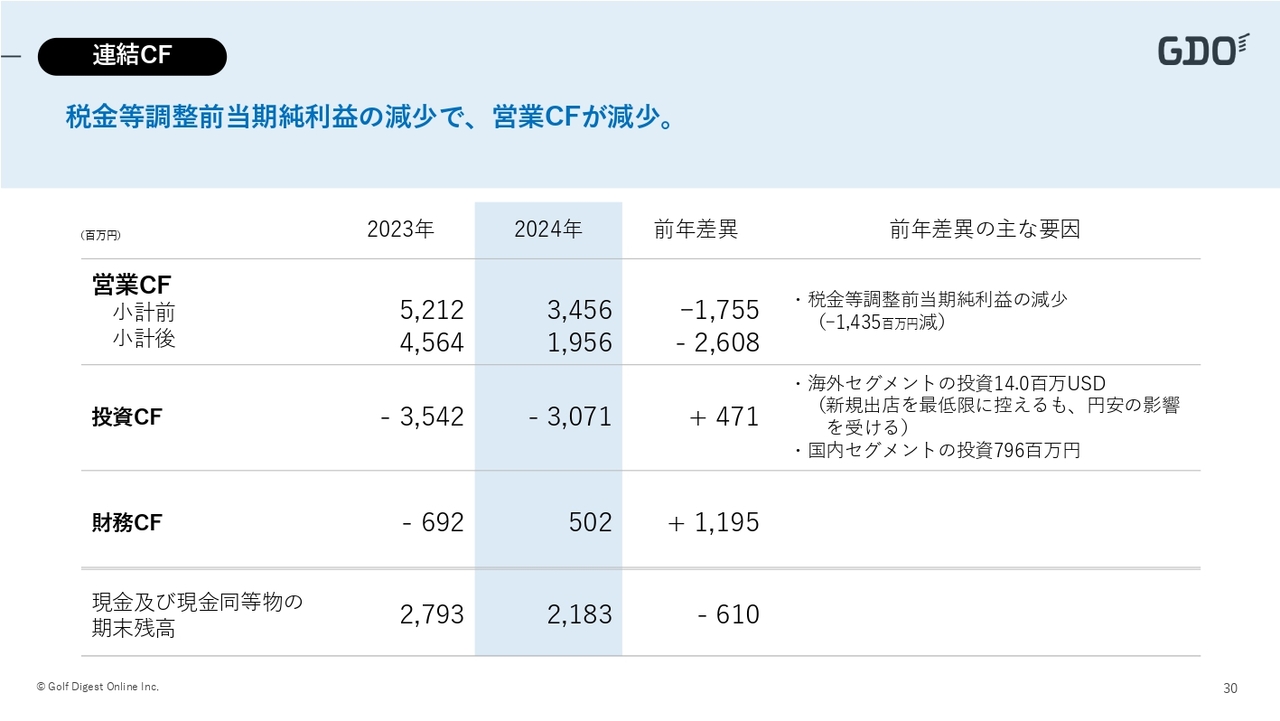

連結CF

キャッシュフローです。営業利益が苦しんだ中でしたが、小計前の部分、いわゆる税金の支払いや利息、退職金などを支払う前の状態では、およそ34億5,000万円ベースの営業キャッシュフローをなんとか確保できています。

一方で、投資に関してもコントロールを進めていた一方、期中でソフトウェア開発を止めるのはなかなか難しい部分もあり、かつソフトウェアに関しては、すぐ先の売上につながるところもあるため、一部継続して行っているものもありました。こちらも為替レートの見え方の要因もあり、特に海外側の投資に関しては円ベースで大きく見える状況です。

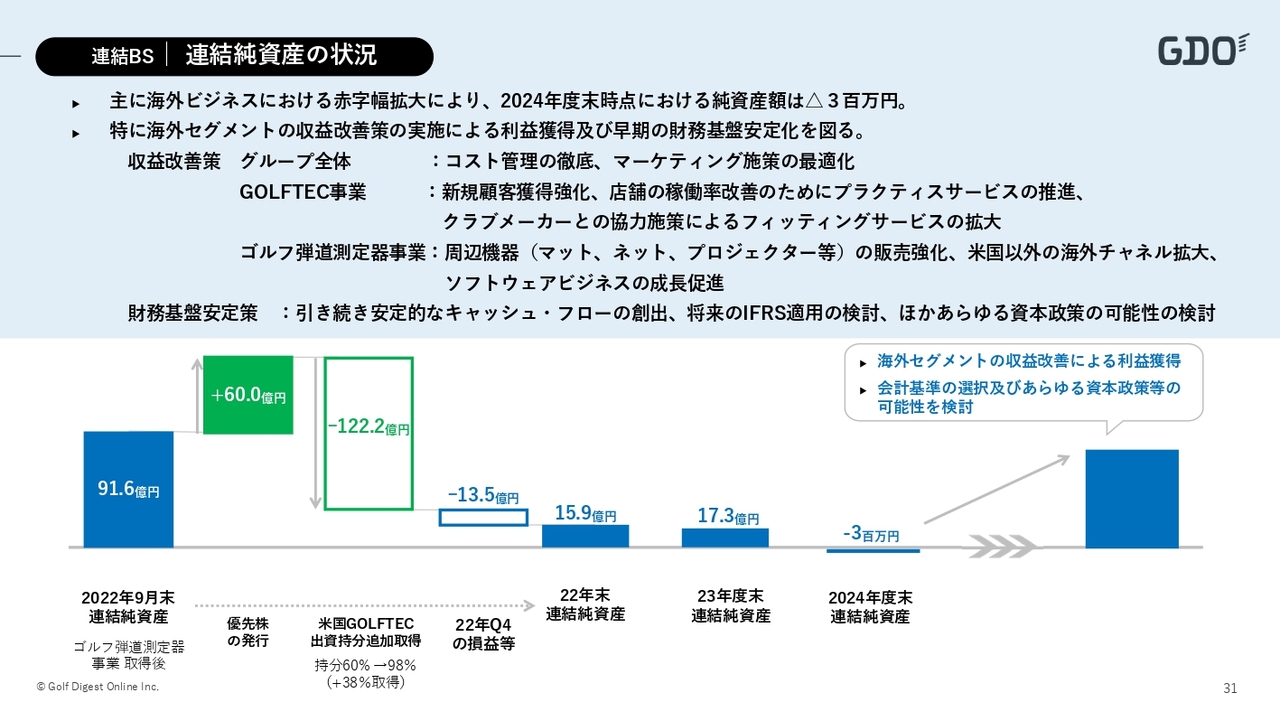

連結BS|連結純資産の状況

連結純資産の状況です。冒頭に石坂からもご説明したように、純資産に関しては、2024年末でマイナス300万円です。第3四半期末の時点ではマイナス2億1,000万円だったため、第4四半期を通じて一定の回復はできたのですが、最終的にはわずかではあるもののマイナスサイドという結果になりました。

ここに関しては、特に海外セグメントの収益改善、加えてやはりのれんの負担も大きいため、会計基準の検討、いろいろな意味での資本政策の可能性の検討などを進めていきたいと考えています。

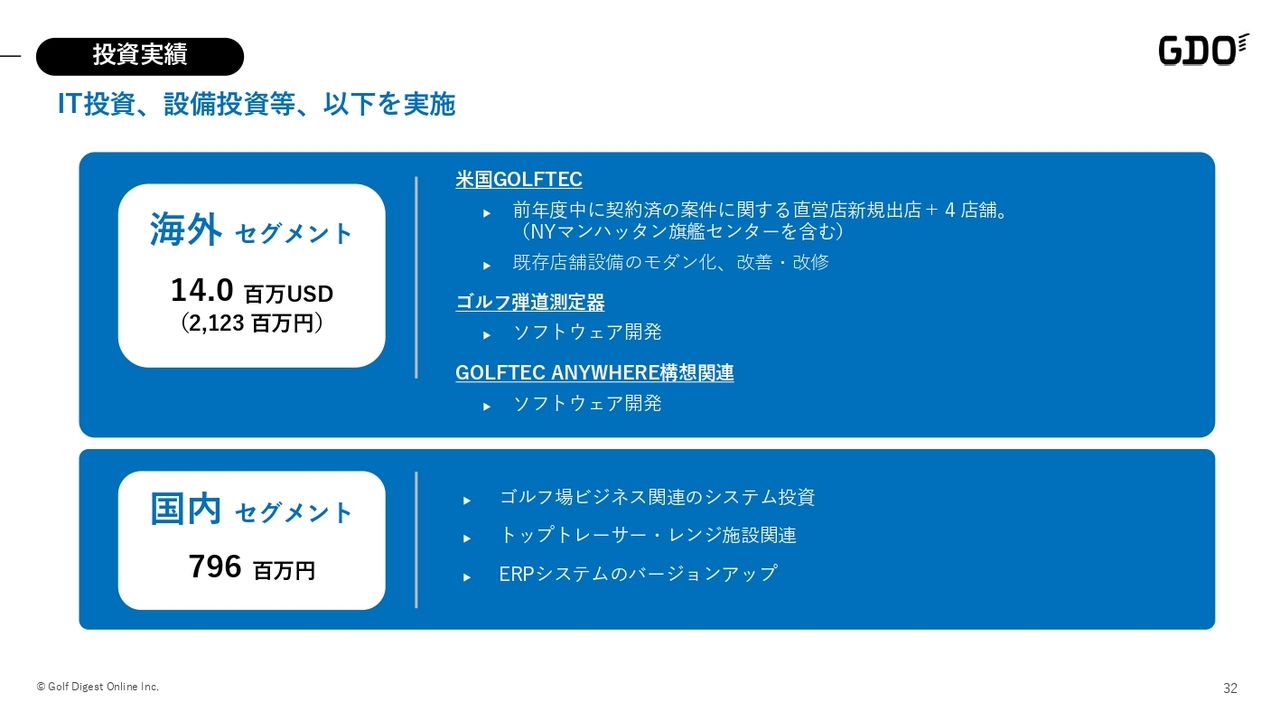

投資実績

投資の内訳についてです。海外に関しては、「GOLFTEC」の新店出店、既存店舗設備のさらなるモダン化、改善・改修などを行いました。また、ゴルフ弾道測定器として「SkyTrak」関係のソフトウェア開発、将来の「GOLFTEC ANYWHERE」構想関連のソフトウェア開発などに投資しました。

国内に関しては、吉川からご説明したとおり、ゴルフ場ビジネス関連のシステムの刷新、「トップトレーサー・レンジ」の施設関連、内部のERPシステムのバージョンアップ等に投資しました。

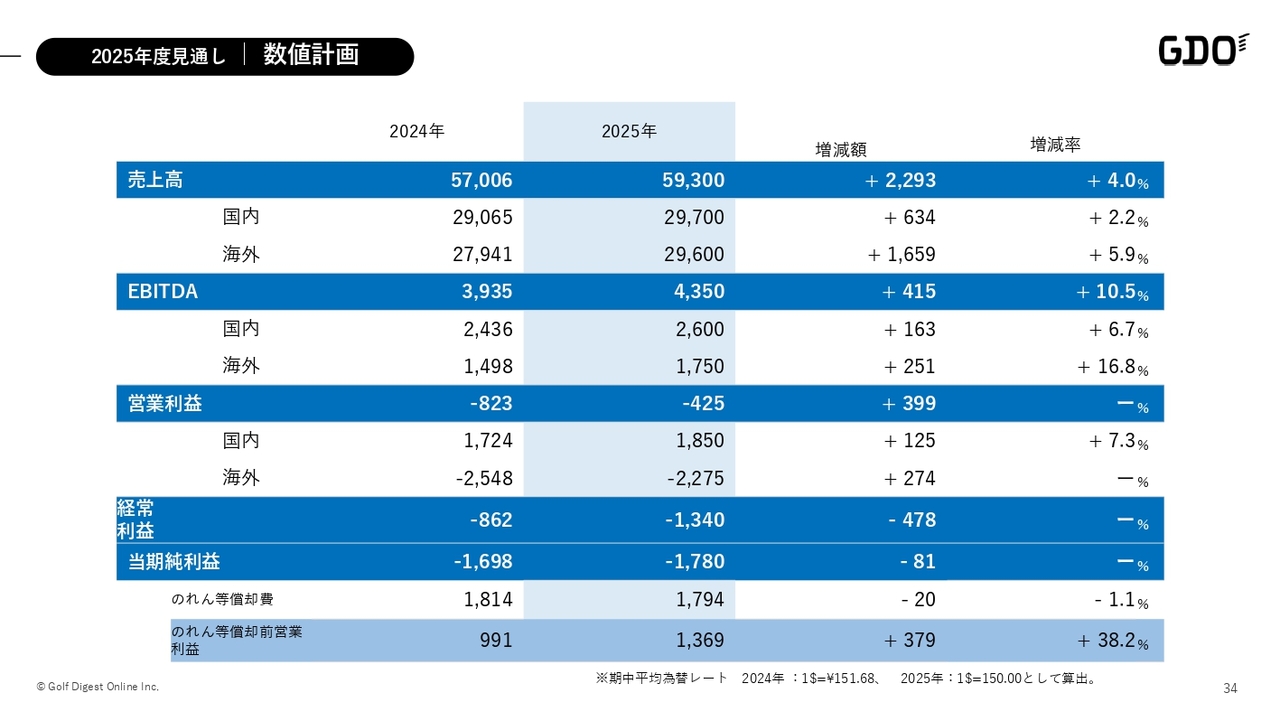

2025年度見通し|数値計画

石坂:最後に2025年度の通期見通し、数値計画についてご説明します。スライドに記載のとおり、2025年は売上高593億円で、前年比4パーセント増を見込んでいます。内訳としては、国内が2.2パーセント増の297億円、海外が5.9パーセント増の296億円です。

国内の売上に関しては、リテール事業の利益貢献を高めていく一方で、オリジナル予約サービスを中心に、ゴルフ場予約事業の強化に引き続き注力していきたいと考えています。本来であれば、これらでさらに売上を伸ばしたいところですが、システムの更新などを控えていることもあり、2025年の成長は全体としては2パーセント台にとどまる見通しです。

海外に関しては、約6パーセントの売上成長を見込んでいます。なによりも最大の課題はGOLFTEC事業の利益体質の回復です。そのためにも、サービス内容・商品構成・価格の見直しと強化が急務だと考えています。変化の1年にするため、大きくは伸長しない見通しです。

これらを合わせて、売上全体として4パーセント増ということで、我々としても2024年に取り組んできた複数の施策を着実に軌道に乗せて、2025年にはその成果が業績面ではまだ十分に現れないかもしれませんが、2025年に確実にこれらを定着させることにより、さらに次の2026年に成果を上げていきたいと考えています。

EBITDAは通期で43億5,000万円で、前年比10.5パーセント増の予定です。国内は26億円で前年比6.7パーセント増、海外は17億5,000万円で前年比16.8パーセント増です。EBITDAと資金繰りに関しては同水準を確保していく計画です。

営業利益は、引き続き、海外ののれんおよび減価償却費が重くのしかかって、最終的にはマイナス4億円強の予定です。こちらについては、少しでも営業損失から営業利益に回復させていく努力をしていきます。

当期純利益は、借り入れの金利コスト、税金のインパクトなどで、最終損益がマイナス18億円弱の見込みです。売上の成長およびEBITDAも堅調に推移しているため、いち早く販管費のコントロールとともに、アメリカでのGOLFTEC事業の早期回復を目指して、今後最終損益の黒字化をしたいと考えています。

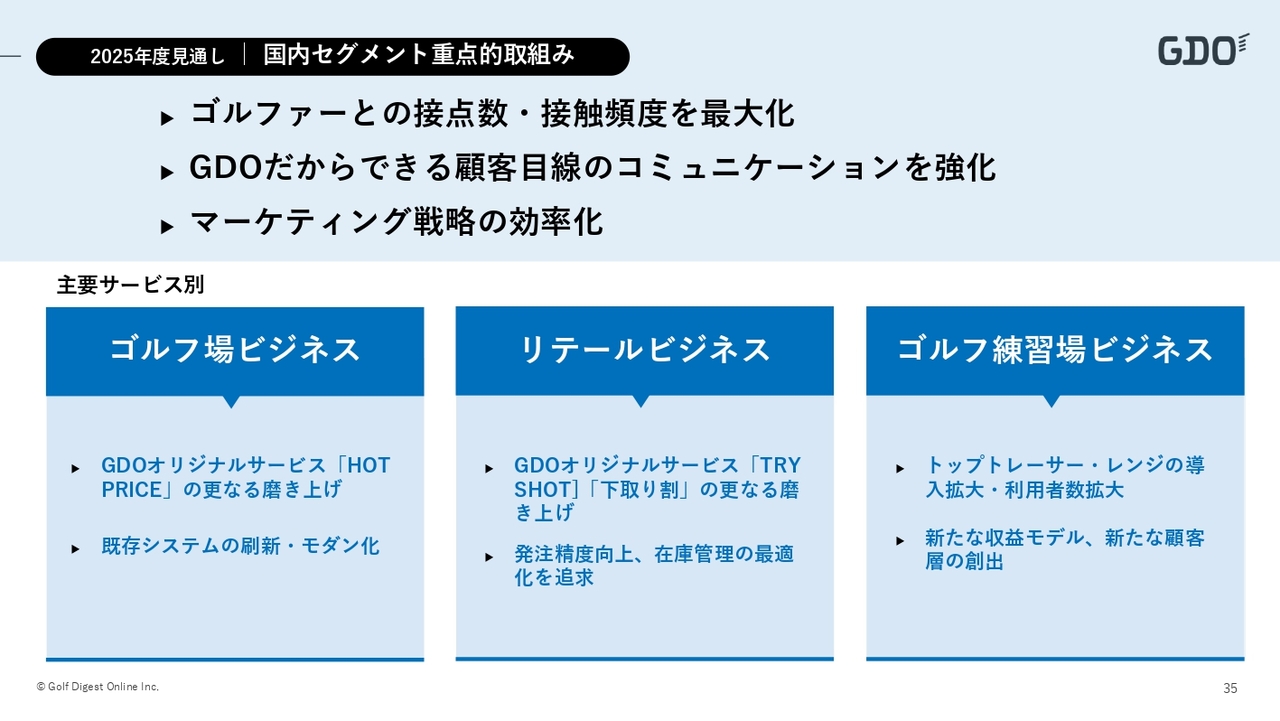

2025年度見通し|国内セグメント重点的取組み

2025年度の施策面について、国内での重点的な取り組みをご紹介します。まず、ゴルフ場ビジネスの再成長を軌道に乗せていきたいと考えています。そのためにも、何度かお話ししているオリジナルサービスの成長とシステムのモダン化を成功させることが必要だと考えています。

全般的にマーケティング戦略の効果も高めていく必要があり、効率よく再度高成長を目指すために着実に土台を作っていく1年と考えています。この時点では、国内に関しても特別なことは想定していません。基本的なサービスの強化そのものを中心に活動していきます。

それ以外には、細かくは、スライドにも記載のとおり、ゴルフ場ビジネスでのオリジナルサービスに加えて、リテールビジネスでのオリジナルサービスを徹底的に宣伝していき、新規顧客を伸ばしていくことだと思っています。一方でオペレーション全般は、我々としても精度を上げていく、あるいは在庫管理などについてAIを活用し最適化を追求していきたいと思っています。

そして、業績貢献が高まってきているゴルフ練習場ビジネスについても、ますます今後、導入施設数の拡大と利用者数の拡大を実現していき、新たな収益モデルとしての貢献と、会社全体の各サービスの顧客創出につなげていきたいと考えています。

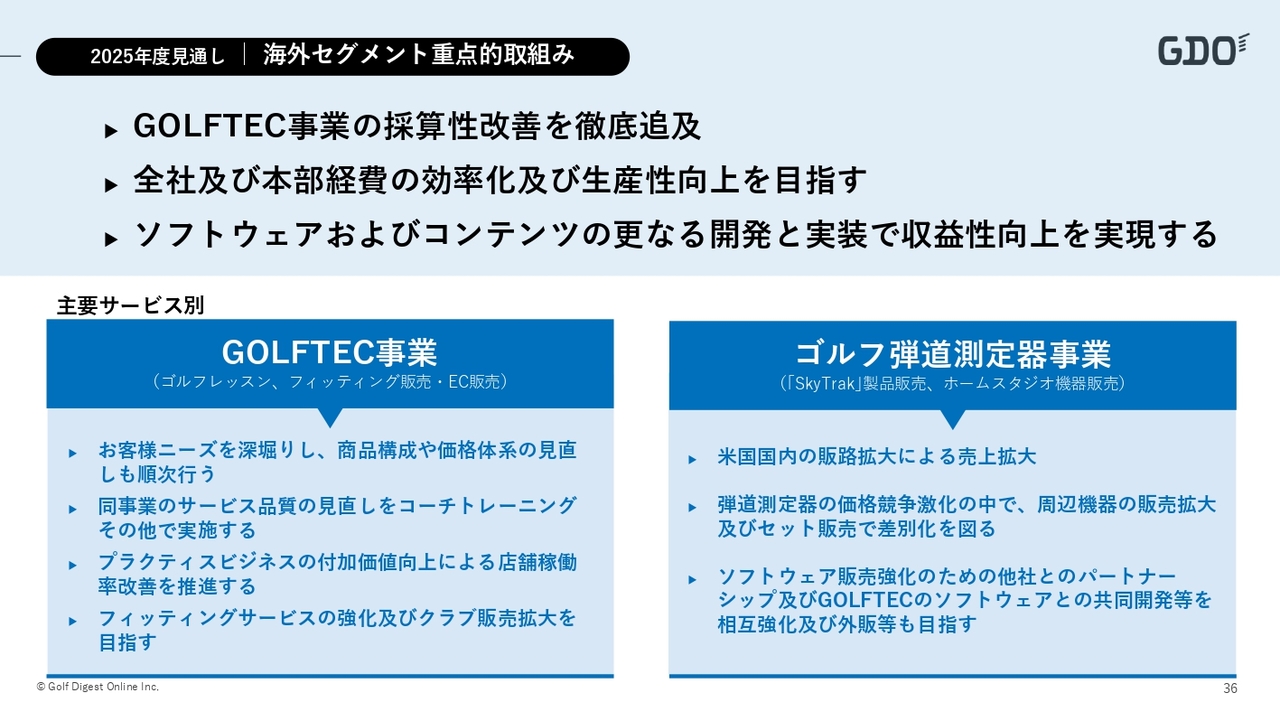

2025年度見通し|海外セグメント重点的取組み

海外セグメントの重点的な取り組みです。最重要プライオリティはGOLFTEC事業の改善・回復です。

最初に、お客さま視点の強化を図っていく必要性を感じているため、それによってサービスの品質を向上させ、ホスピタリティで勝つよう手がけていきたいと思います。

また、昨年の最後から導入し始めた、レッスンあるいはクラブフィッティングだけではなく、高度なプラクティス、つまり練習ビジネスを1つの目玉にして手がけていくことによって、全体の稼働率を上げていきます。そして、フィッティングおよびレッスン以外の、もう1つの柱として収益も、こちらで改善させていきます。さらに、店舗事業の徹底したKPI管理を通じて、店舗採算の大幅改善を目指していきたいと考えています。

もう1つの重点的な取り組みであるゴルフ弾道測定器事業の期待値は2つだと考えています。まず1つ目としては、販売価格をコントロールしながら、さらに直販比率を成長させていくということ、加えて、さまざまな販路の開拓を行い、特に大手の小売チェーンなどとの直接の提携を通じて、販売拡大を図っていくということを考えています。

2つ目としては、やはりソフトウェア開発を加速させたいと思います。ハードウェアの競争が非常に激しい中で、差別化要因としてソフトウェアを位置付けて、さらなる収益化を目指していきます。

これらはさらに全般の差別化要因になると同時に、他社との連携などによりソフトウェアを強みにしていくことができれば、目指していくことができるものだと思っています。

スライドには2つの主要サービス別重点取り組みについて記載していますが、それに加えて、従前お話ししている「GOLFTEC ANYWHERE」について、AIをフルに活用しながら、SkyTrak事業のためだけではなく、GOLFTEC事業にも差別化として大きく寄与すると期待しています。

先ほどもご説明したとおり、「GOLFTEC」の場合には、打席の稼働率向上を実現していく上でも、このようなソフトウェア、特に「GOLFTEC ANYWHERE」の開発を重要視しています。今後はこのようなサービスをアプリで展開して、さらに顧客基盤拡大を目指していくという考え方を、いよいよ2025年中には少なくとも立ち上げていこうと位置付けています。

ぜひ今後もGDOに期待していただきたく、我々も早期の業績回復を目指すとともに、ゴルフ分野をテクノロジーでイノベーションを起こす会社として付加価値を発揮していく所存です。

新着ログ

「小売業」のログ