提供:株式会社ネットスターズ 2024年12月期決算説明

ネットスターズ、下期の黒字化を達成 主力の決済関連事業が好調に推移し、コスト効率の改善が一層進展

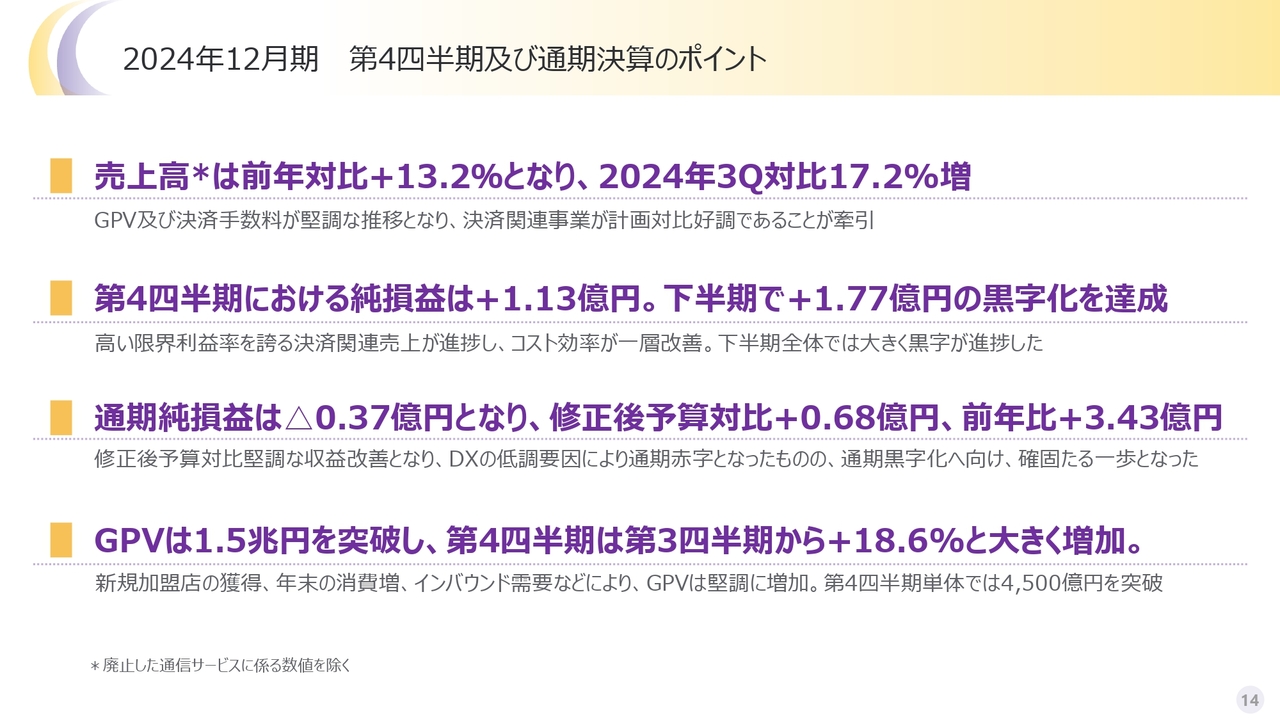

2024年12月期 第4四半期及び通期決算のポイント

李剛氏(以下、李):本日はお忙しい中、当社決算説明会にご参加いただき誠にありがとうございます。本日のご説明は、私、代表取締役社長CEOの李剛と、取締役CFOの安達の2名で行います。

それでは、2024年12月期決算についてご報告します。売上高は前年対比13.2パーセント増の39億200万円となり、また主要な指標である決済取扱高は1兆5,000億円を超えました。特に第4四半期において、好調な推移が見られ、主力事業である決済事業は引き続き大きな成長を遂げています。

今後、この成長の流れをさらに強化して、「お金の流れを、もっと円(まる)く」というミッションを実現するために、当社は中期的な目標として「2030年あるべき姿」を策定しました。

2025年から本格的に取り組むことで、ステークホルダーのみなさまからご支援いただけるように、全社を挙げて努力していきます。この「2030年あるべき姿」の詳細については、後ほどあらためてご説明します。本日はどうぞよろしくお願いします。

ポイントについては、CFOの安達よりご説明します。

安達源氏(以下、安達):決算のポイントについては、スライドに記載のとおりです。

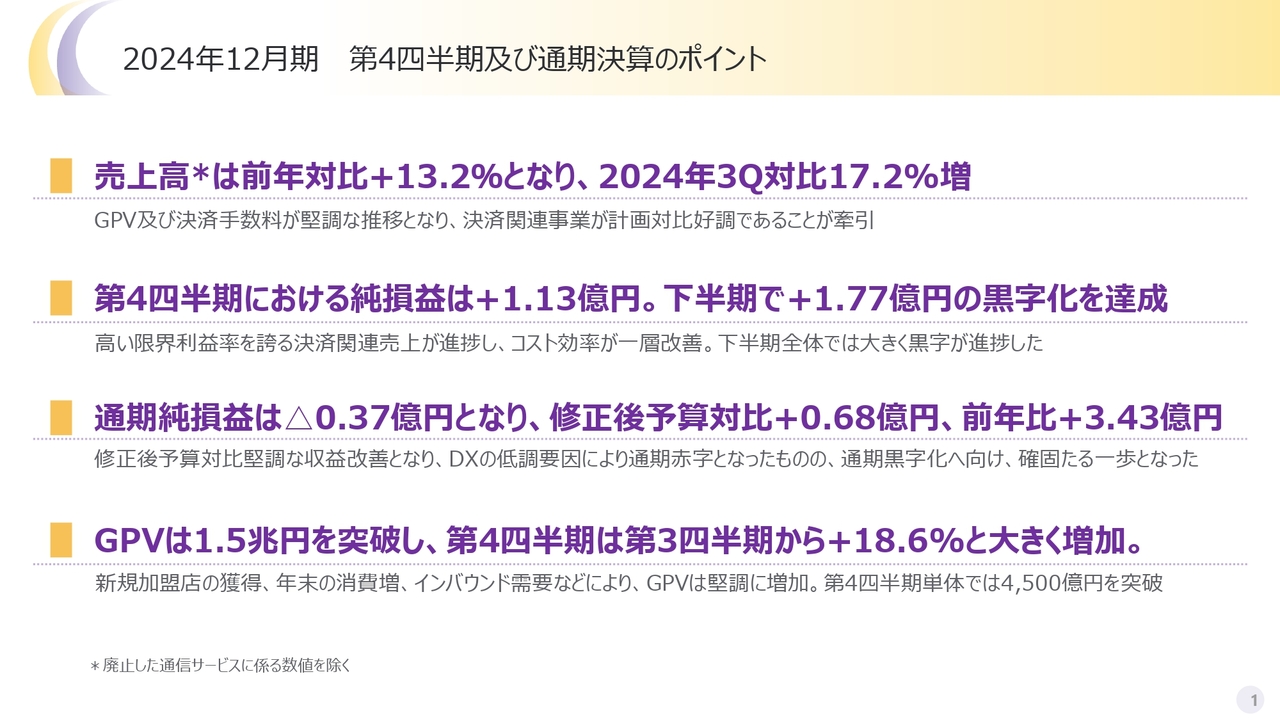

1点目です。2024年12月期第4四半期の売上高は前年対比13.2パーセント増、2024年度第3四半期対比で見れば17.2パーセント増となりました。

こちらは、第3四半期から第4四半期にかけて、トランザクションボリュームが18パーセント強増え、また決済手数料が堅調に推移し、決済関連事業が修正後の計画対比で好調であることが要因となっています。

2点目です。第4四半期単体における純損益は、1億1,300万円増となり、予想よりも大幅に良い結果となりました。

下半期では1億7,700万円増となりました。こちらはコスト効率の改善が一層進んでいることが背景にあり、利益面でかなりの好影響となりました。

3点目です。通期純損益は、引き続きマイナスとなっているものの、当初想定されていたマイナス幅から大きく減少しており、マイナス3,700万円です。修正後予算対比では6,800万円増と、前年比で3億4,300万円の改善幅となりました。

DXの期ズレなどによる低調さはあったものの、決済の高粗利が引き続き大きく貢献しており、そこの部分でのコスト改善もかなり進みました。

4点目です。トランザクションボリュームが当社史上初めて、年間1兆5,000億円を突破しました。特に第4四半期は、第3四半期から大きく伸びています。

我々のミッション

あらためて、当社の事業を簡単にご紹介します。

先ほど李がお話ししたとおり、中期的な目標として「2030年あるべき姿」を策定しました。これらの指標についてマーケットのみなさま方にコミットしていくため、発表しています。

そのすべての根幹にあるのが、我々のミッション「お金の流れを、もっと円(まる)く」です。キャッシュレス決済を中心としながら、キャッシュレスにかかるDXなどを踏まえて、お金の還流をよりしっかりとサポートすることで社会貢献を果たしたいという思いをもとに、中期的な目標を策定しています。

事業の概要①NETSTARSが提供する主なサービス

スライド左側のマルチブランド対応のキャッシュレス決済が、我々の根幹のビジネスで、現在売上の8割程度を占めています。クレジットカード、QRコード、電子マネーといったあらゆるキャッシュレス決済を一括で加盟店に導入し、そこに紐づく省人化やオンライン販売サイト等のDX化をパッケージとしてご提供しています。

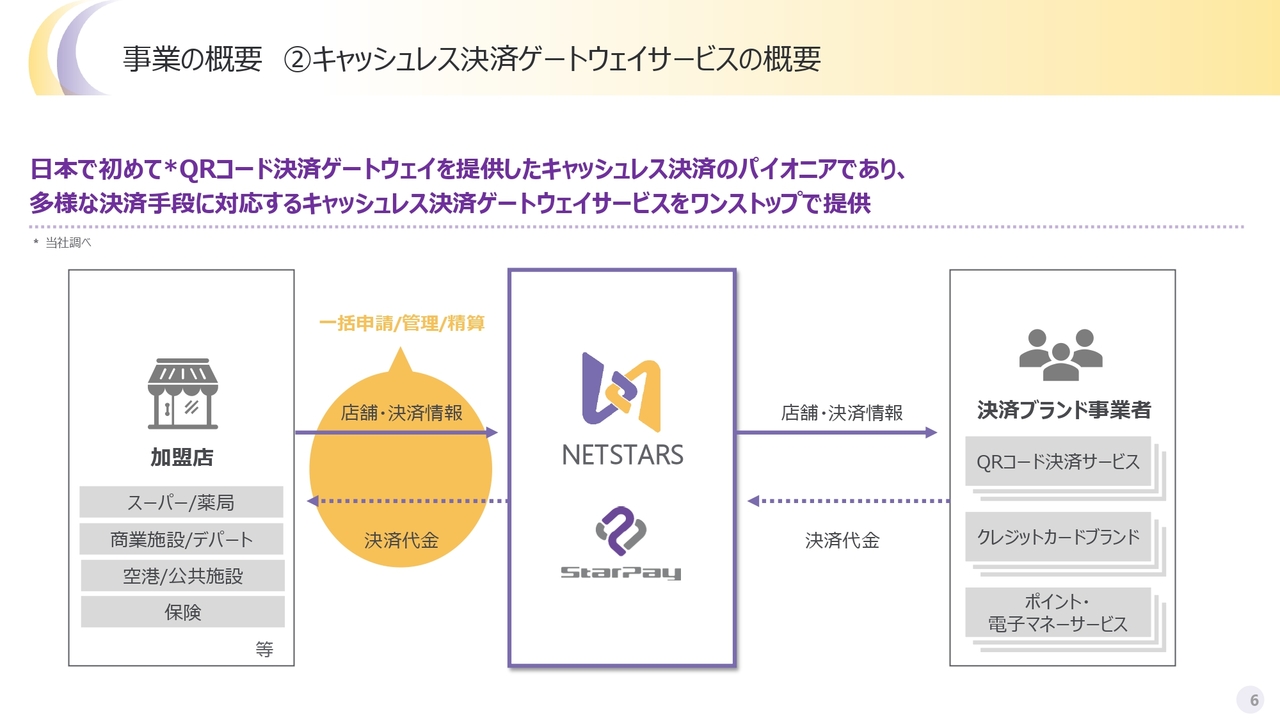

事業の概要②キャッシュレス決済ゲートウェイサービスの概要

日本にはキャッシュレス決済のブランドが約60ブランドありますが、我々の根幹のサービスである、キャッシュレス決済ゲートウェイサービスの特徴は、一括申請、一括管理、一括精算です。加盟店に簡単にご導入、ご精算いただける収納代行サービスです。

事業の概要③StarPay-DX 〜ワンストップでのDX化を実現

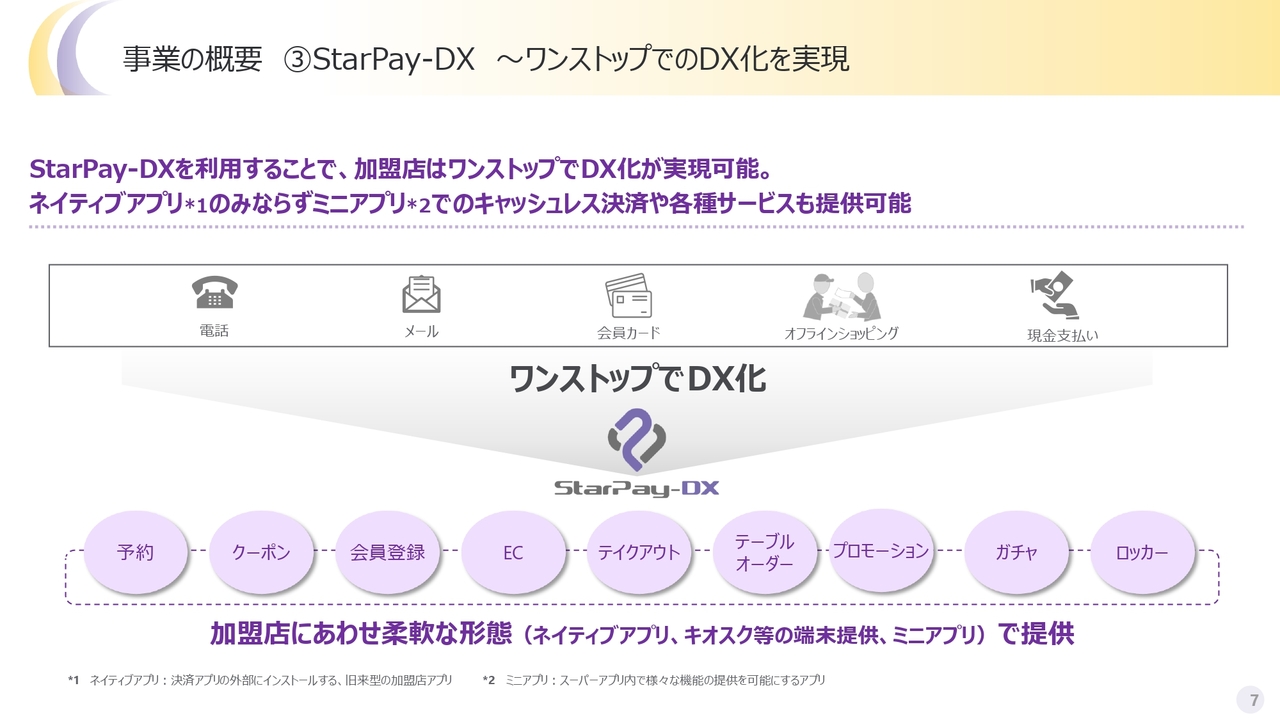

「StarPay-DX」についてです。キャッシュレス決済に紐づいたDX商材を、さまざまなかたちで納品しています。こちらが昨年度決算期の修正要因となっていますので、戦略については追ってご説明したいと思います。

当社の強み①技術力・開発力

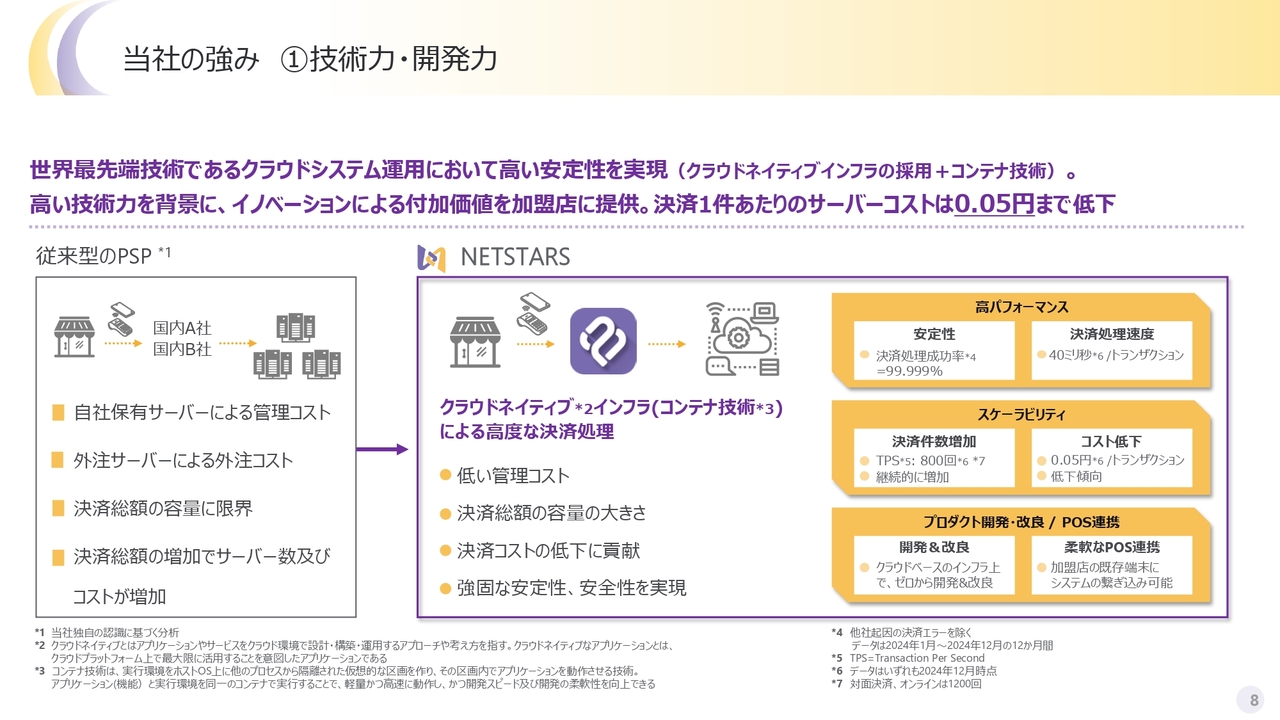

我々の強みは、第4四半期のコスト改善の一端を担うものでもあります。我々は技術力、開発力の会社であり、クラウドネイティブかつコンテナ技術を採用している唯一のゲートウェイ社と自負しています。

その中で、決済1件当たりのサーバーコストが、第3四半期の発表では0.06円近辺でしたが、これが0.05円まで低下しています。このコスト改善は我々の強みです。

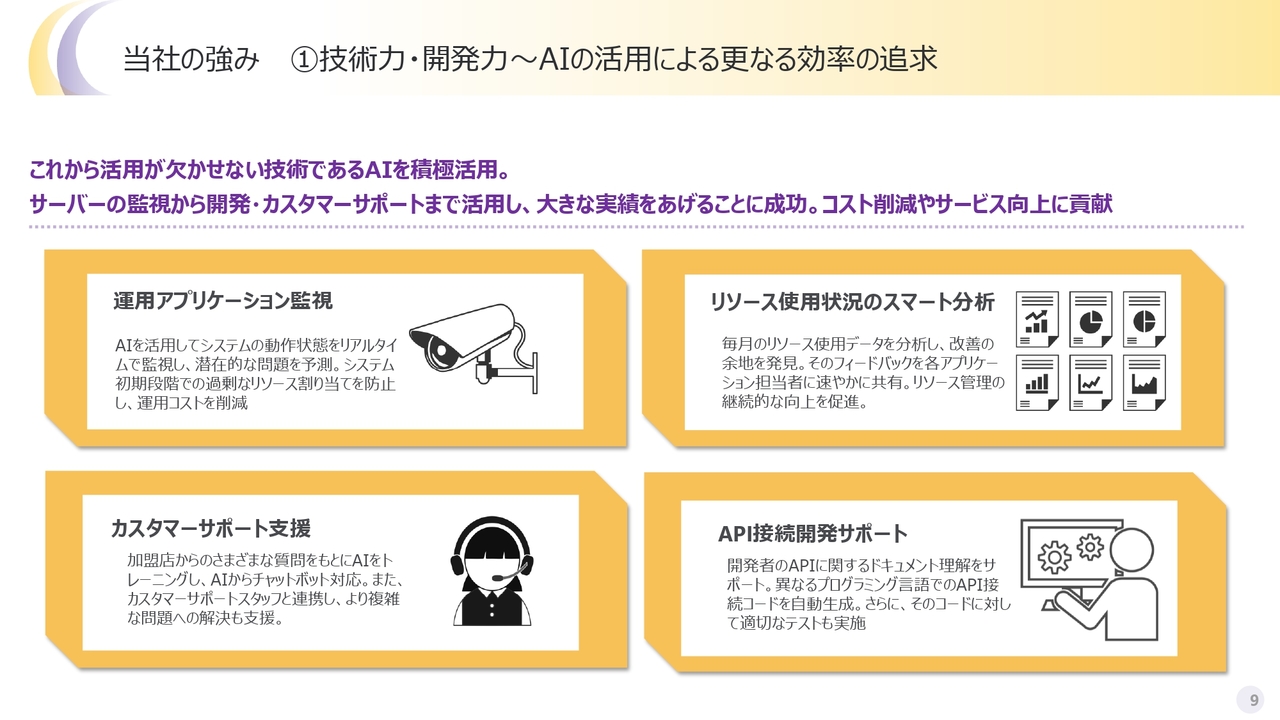

当社の強み ①技術力・開発力〜AIの活用による更なる効率の追求

純然たる基幹システムのみを使って効率化しているわけではありません。加速度的にコストが下がっている要因として、開発環境に生成AIなどを含めたあらゆるAI技術をしっかり活用していることが、ポイントとして挙げられます。

昨今のAI技術の発展によって、我々のような膨大な件数の決済を扱う事業者は、開発環境も保守環境も、人の手で常時監視するよりもAIを活用したほうが圧倒的に安定したテスト体制の確保と柔軟な開発を行うことができます。

チャットボットから生成AIまでいろいろなAIがありますが、最適なかたちでAIを導入することで、コスト低減につながっています。

当社の強み②強固な加盟店網、最大級のブランド数

加盟店の進捗状況です。今年は新規加盟店の獲得という意味では、予定どおりに進んでいます。

新しい業態としては、「GS(ガソリンスタンド)」が挙げられます。スライド左下にはキグナス石油のロゴを記載していますが、ガソリンスタンド業界でもQRコード決済を含むキャッシュレス決済が普及傾向にあり、ありがたいことに、我々にご用命いただいています。

アカウント数も50万アカウントとしっかり伸びており、小売業を中心に、幅広い業態に対して加盟店を伸ばしていきます。

当社の強み③広範なパートナー基盤

広範なパートナー基盤は変わっていません。我々の販売戦略では、自前のセールスフォースだけではなく、基本的にいろいろなパートナーと協力して販売していきます。

今年は特に、クレジットカードのアクワイアラーのみなさまとパートナーシップを深めていこうと思っています。

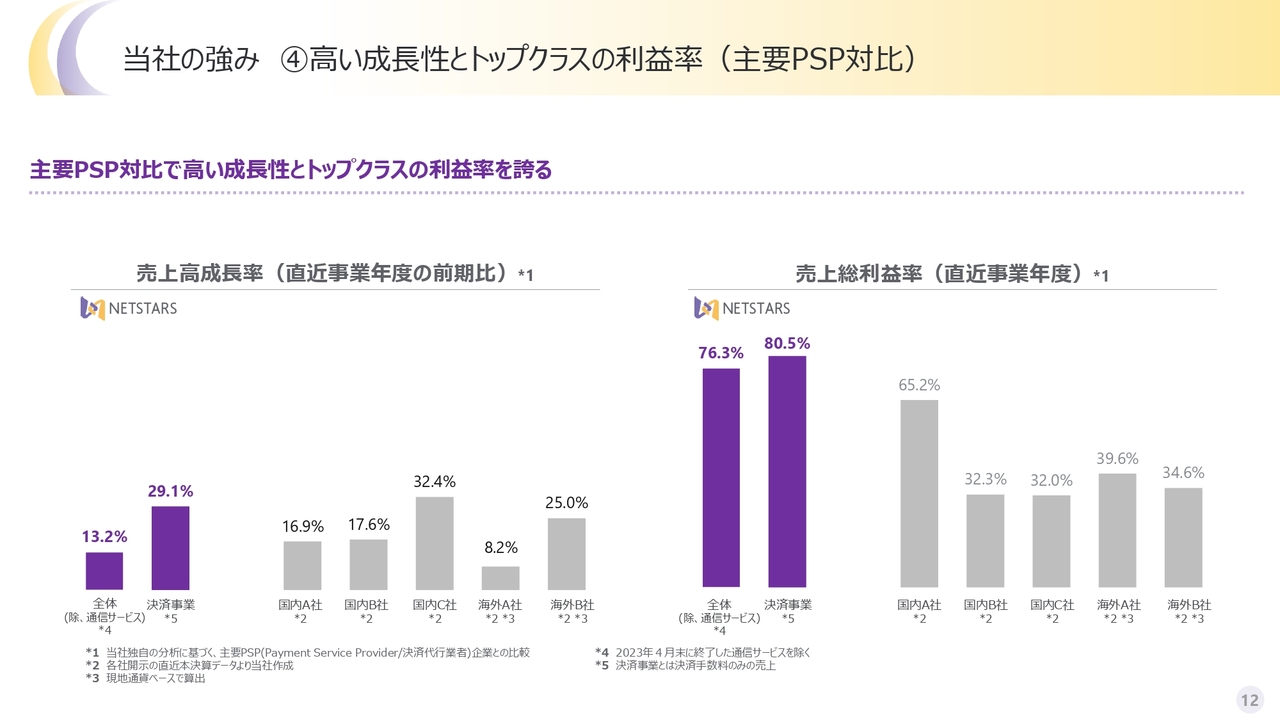

当社の強み④高い成長性とトップクラスの利益率(主要PSP対比)

引き続き、高い粗利率を維持しています。ただし、スライド左側に示したとおり、DXの不調が一定程度成長率の足を引っ張っています。いずれにせよ決済はしっかりと伸びているため、今年はこのトレンドが継続すると思っています。

2024年12月期 第4四半期及び通期決算のポイント

決算概要についてご説明します。こちらのスライドについては先ほどお話ししましたので、P/Lのところで追ってご説明します。

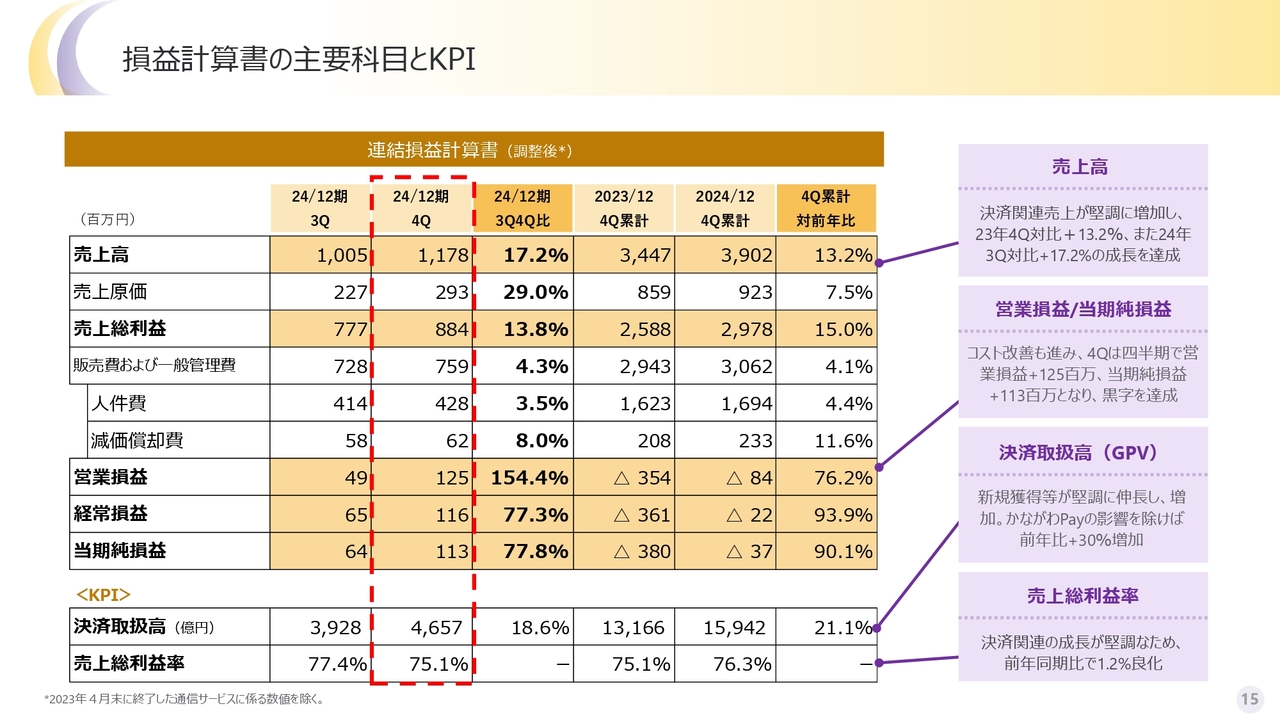

損益計算書の主要科目とKPI

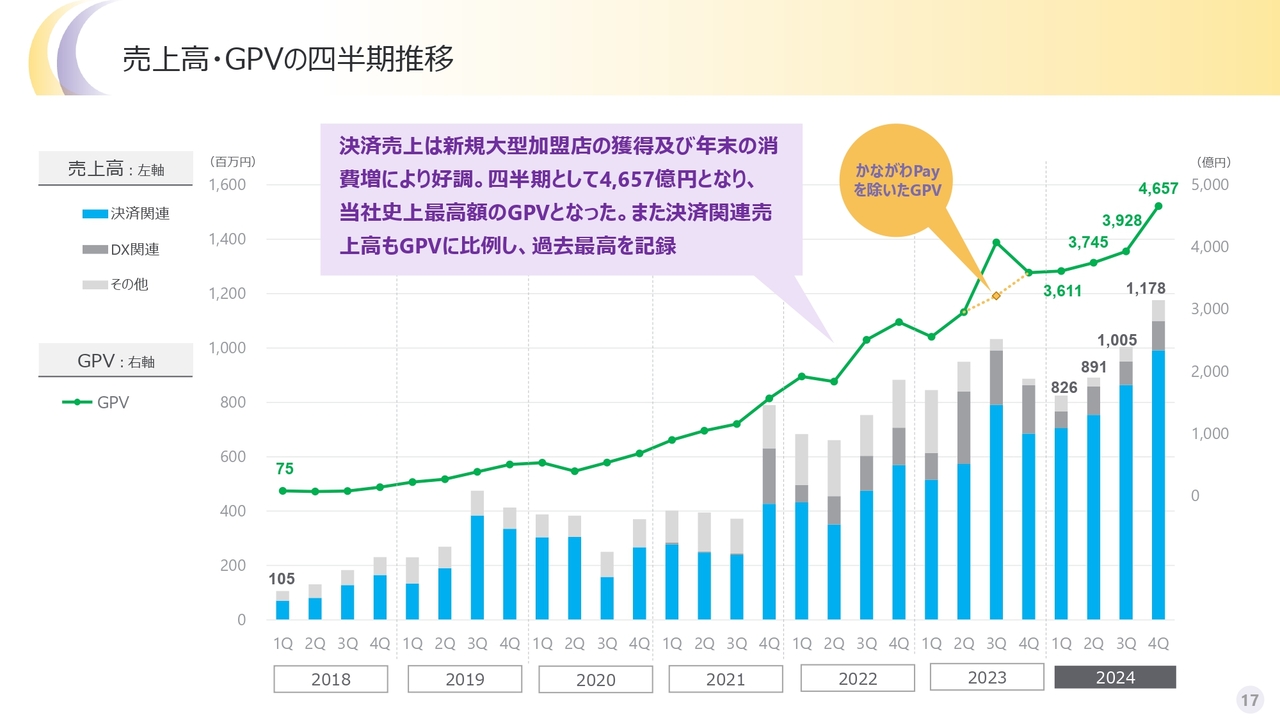

売上は第4四半期単体で、決済取扱高が非常に伸びています。決済取扱高自体は第3四半期に比べて第4四半期は18.6パーセント増となりました。

これは第3四半期の9月頃に低調だった国内消費が戻ってきたこと、引き続き新規が取れていたこと、インバウンドで戻りがあったことが支えになったと思います。

一方で販管費は、コスト構造の改善が進んでいたため、当初想定していたより積み増しが必要ありませんでした。そのため、営業損益はかなり大きな規模のプラスとなり、計画対比でもプラスとなっています。

コスト構造の改善は、今年もしっかり進めていきます。今年は新規獲得のために、販促費がより必要となる見込みです。こちらについては追ってご説明します。

決済取扱高を通期で見ますと、1兆3,000億円から1兆6,000億円近辺まで伸びたのは成果として見られたのですが、さらに加速度的にトランザクションボリュームを伸ばしていきたいと思っています。

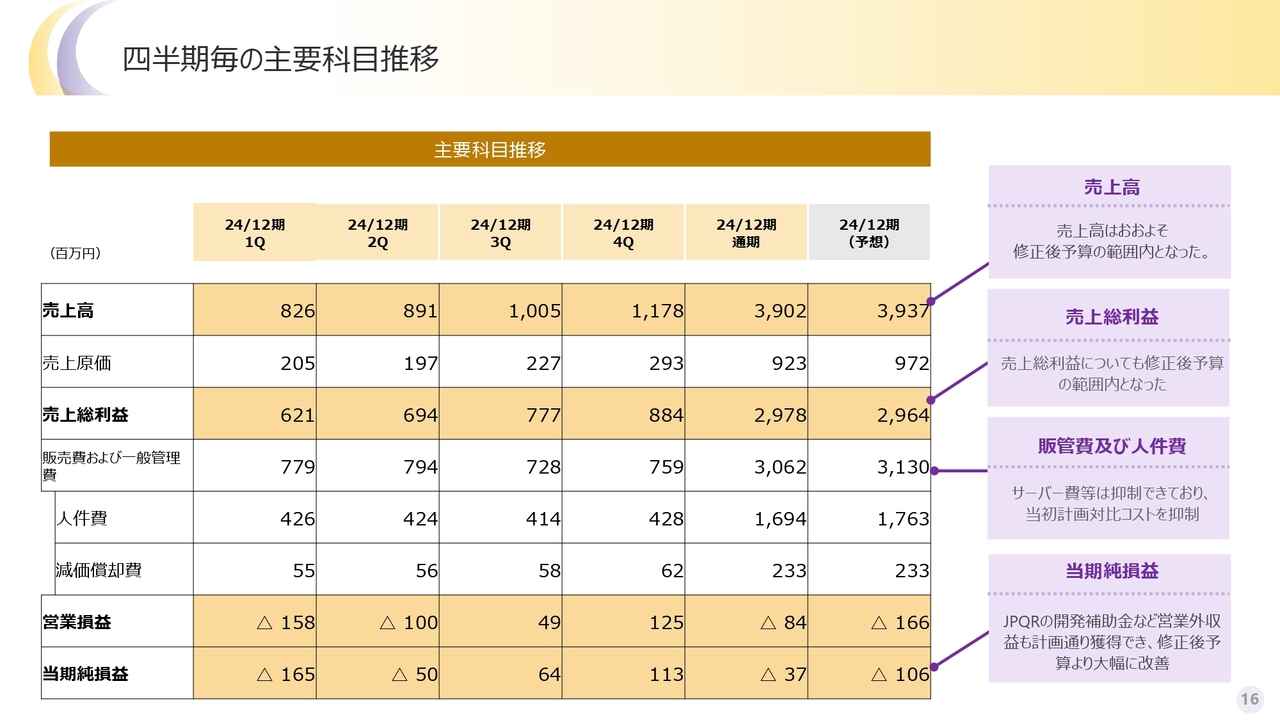

四半期毎の主要科目推移

スライドには、主要科目の四半期ごとの推移を示しています。売上高は年の後半に行けば行くほど伸びていくため、引き続き加盟店解約率の低位安定を維持することによって、新規の上積みでコホート型に成長する流れを今年も実現していきます。

2024年12月期の評価としては、今お伝えしたことは実現できたと思っています。一方で売上は、そもそも修正していることもあり、DXの低調さが響いたと考えています。

粗利率は引き続き7割5分強となっています。これは8割近くある決済手数料が大きく牽引しています。

営業損益は、修正計画対比でかなり良かったと言えますが、その要因は、通期での黒字化を目指していた中でコスト改善が上振れてくれたことです。

売上高・GPVの四半期推移

トランザクションボリュームの四半期ごとの推移です。第1四半期3,611億円から第4四半期4,657億円と、かなり伸びました。

ただし、2024年はゴールデンウィークとシルバーウィークの2つの消費動向が弱かったため、それが戻ってきたと考えています。

例年第4四半期が年で一番強く、翌年第1四半期は、営業日数も含めて若干消費動向が落ちます。その季節性はあるにせよ、第4四半期は非常に堅調な動きとなりました。

所感としては、1年を通して消費動向があと僅かに上振れてくれていたら、もう少し良い結果だったと考えています。

当社GPVの内訳

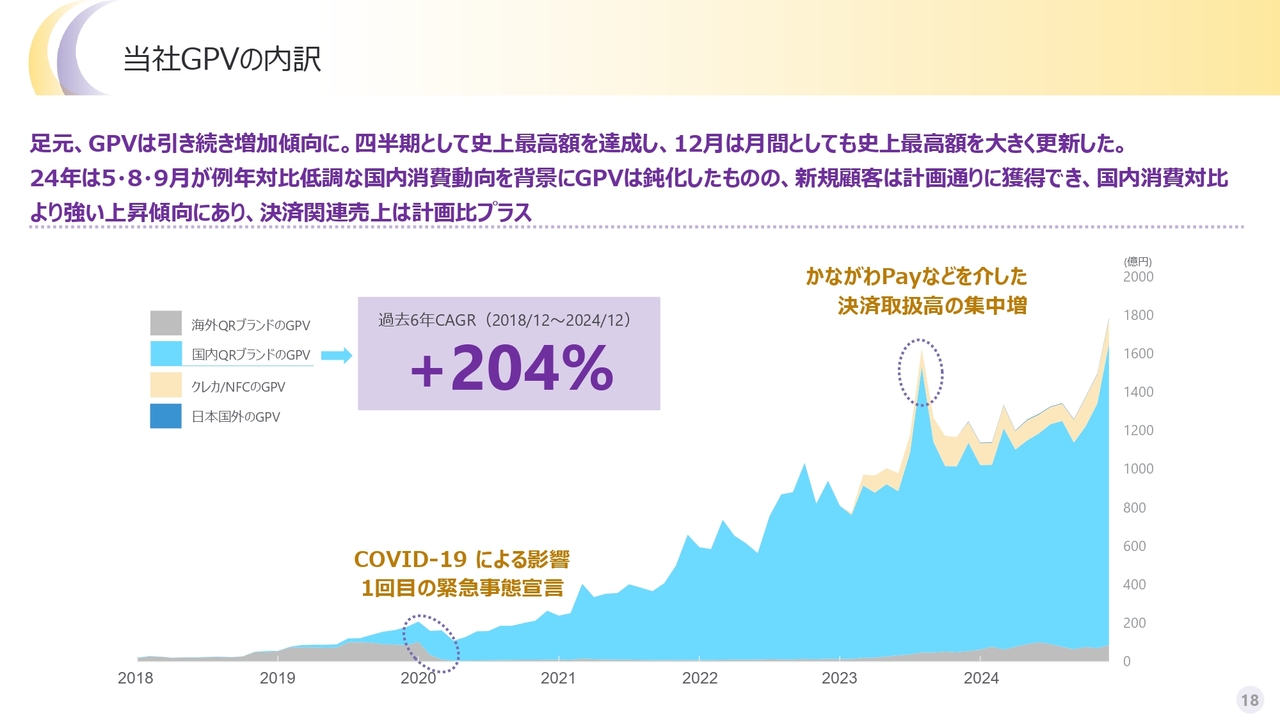

スライドには、決済手法の内訳とともに月別の推移を示したグラフを記載しています。

右上が大きく伸びています。これは非常に良かったと思います。この突出している箇所は、2023年の夏から秋にかけて「かながわPay」などのキャンペーン特需がかなり入っていた2ヶ月間となります。それを除いても、昨年12月は史上最高の単月GPVを更新するなど全体として右肩上がりに進捗していると思います。

また、新規獲得とインバウンドも下支えにはなっており、特にアジア圏のインバウンドも大きな支えになっていると思います。

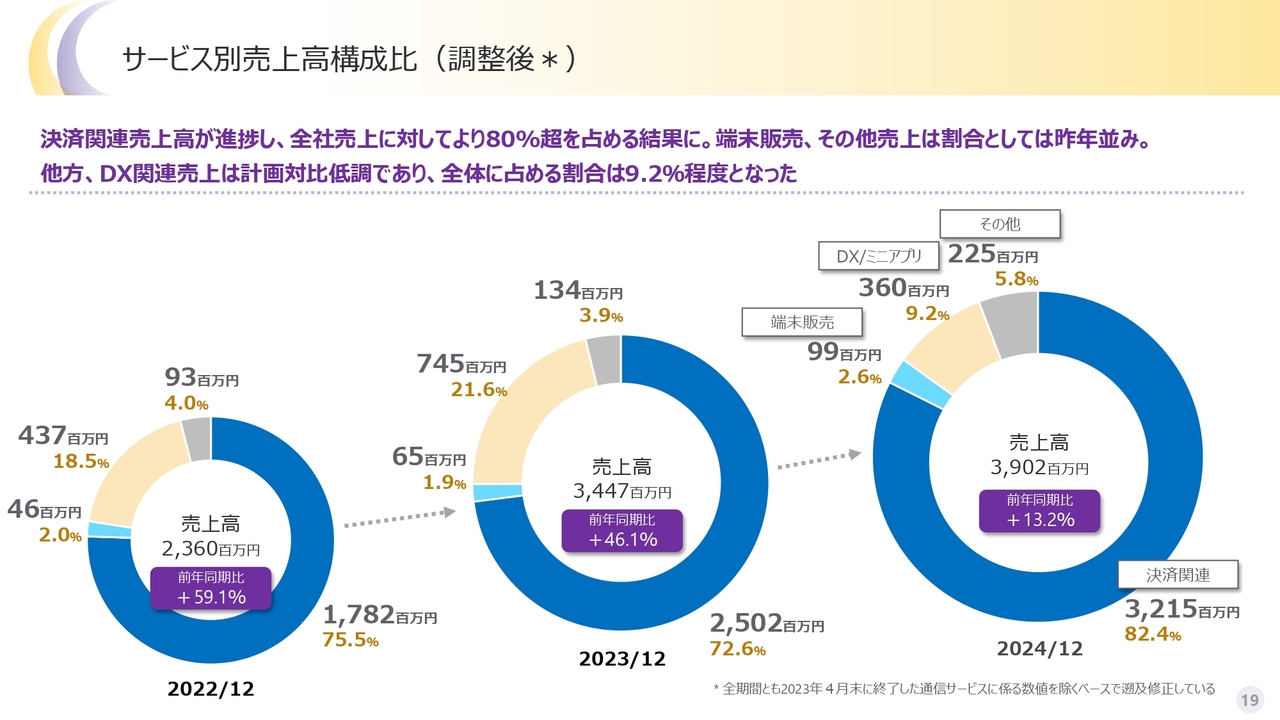

サービス別売上高構成比(調整後)

サービス別の売上構成比です。DXの低調さが下方修正の理由でした。結果的に3億6,000万円で、昨年の数字を大きく割っています。

一方で、決済関連が牽引しており、構成比としては、決済関連が8割強を占める結果となりました。

決済関連は好調であり、仕入原価が多くかかる端末販売に依存している体制ではなく、セグメントとしてはDXの入り繰りはあれど、それ以外においては、おおよそ生業的には変わっていないとご報告できます。

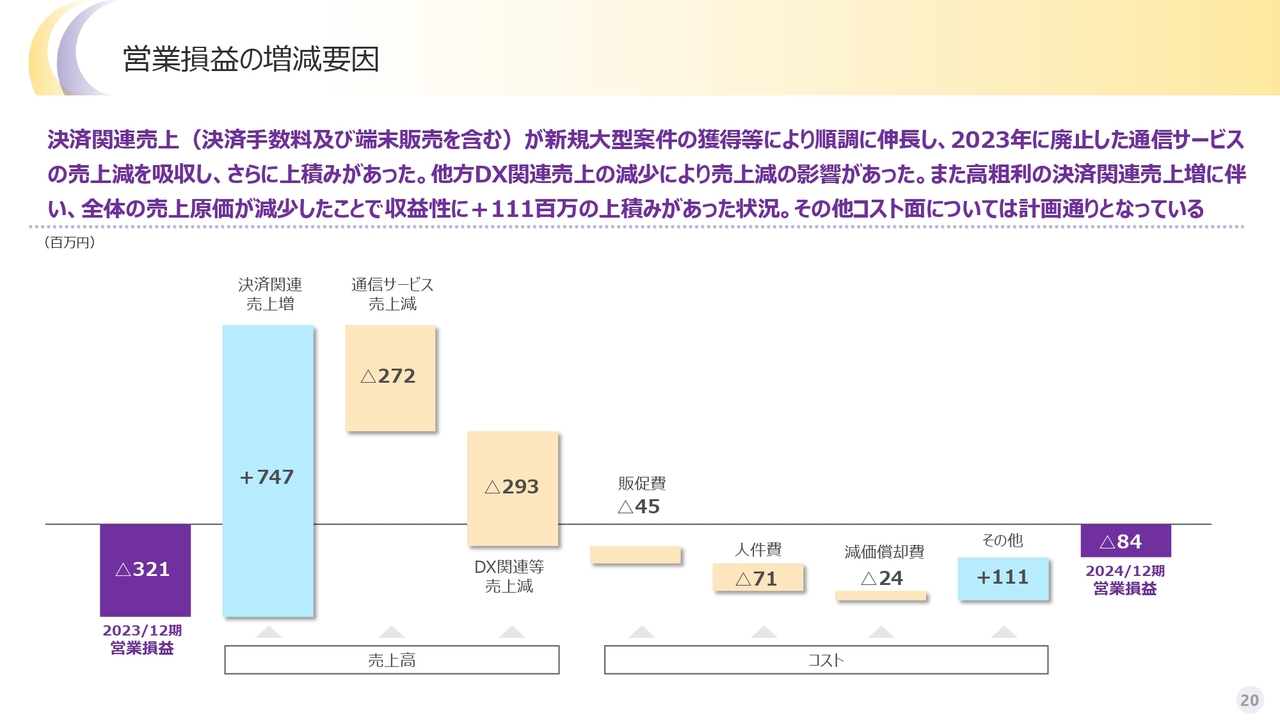

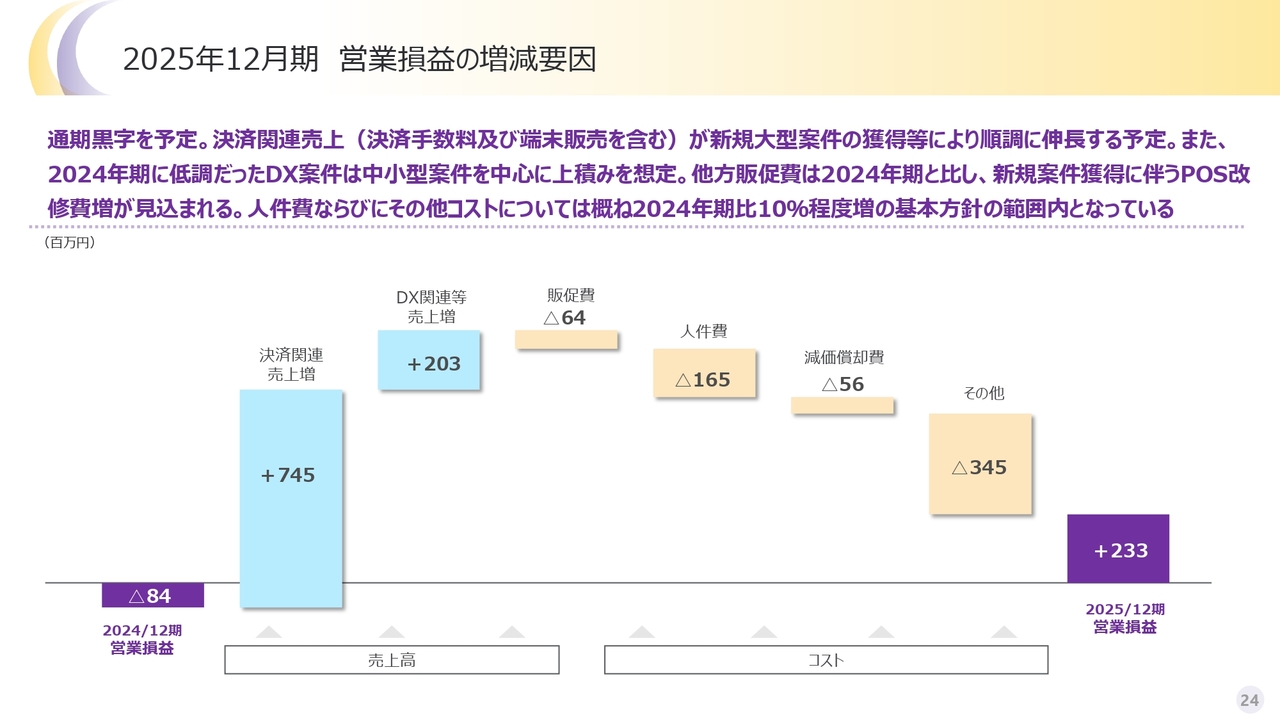

営業損益の増減要因

2024年12月期の営業損益の増減です。決済関連売上が2023年12月期対比で大きく伸びました。2023年12月期と比べると、廃止した通信サービスの売上減が3億円弱あります。

また、DXが低調で約3億円のマイナスがありました。販促費・人件費・減価償却費は、コストコントロールの範囲内でした。

その他の約1億1,100万円増に関しては、決済関連売上が伸びたものの原価が低く、その粗利の良さが表れています。そこを吸収するとマイナス8,400万円という着地になります。

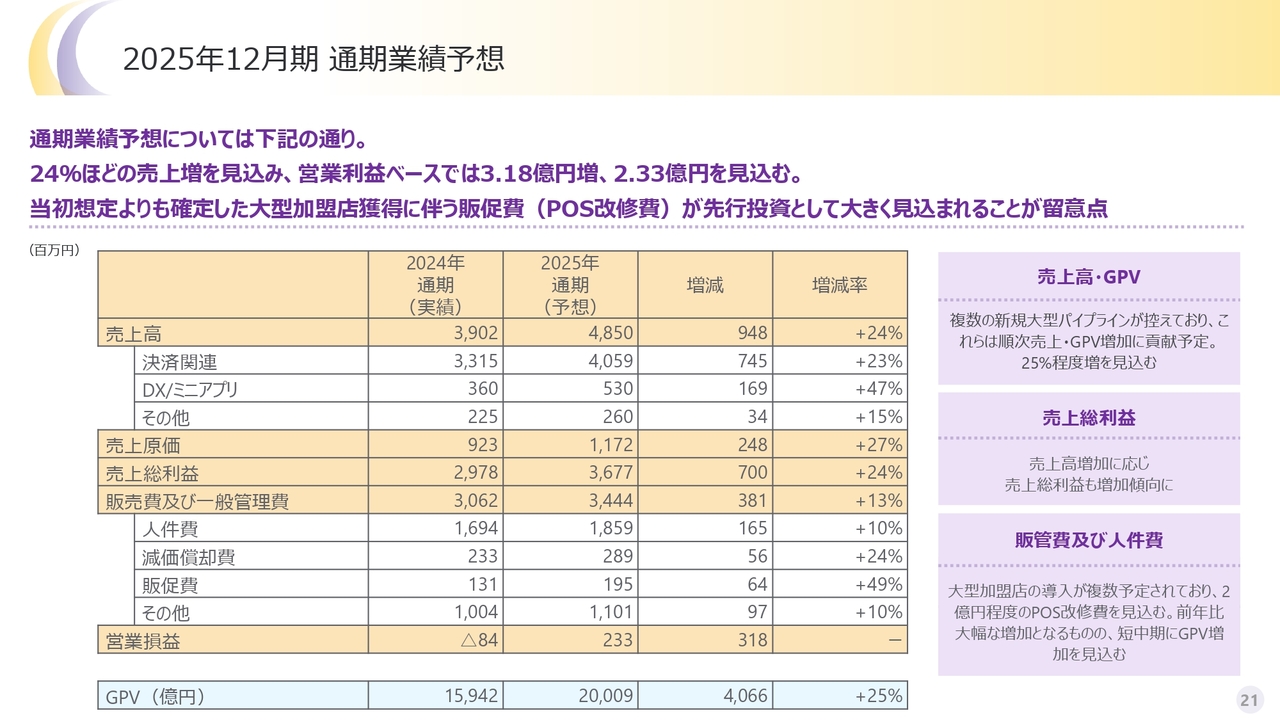

2025年12月期通期業績予想

今後の予測です。まず、売上高は前年比24パーセント増の48億5,000万円を想定しています。この源泉たる決済関連売上は前年比23パーセント増です。トランザクションボリュームの前年比25パーセント増に紐づいています。

今期はパイプラインもかなり大型のものが並んでいます。

その中で、先方でレジの改修が必要だというケースがあり、この先行投資分の販促費(POS改修費)が、第1四半期、第2四半期に出てきます。ローンチのためにレジ改修が必要となりますので、導入予定の一部は部分的なローンチを想定しています。

したがって、今年算入される額としては、若干保守的に見ざるを得ないことが、勘案されている点はご理解いただければと思います。

24パーセントから25パーセント増の決済を軸にしながら、DX/ミニアプリについては、大型の期ズレ案件を2件ほど、1割程度の確度換算で参入しています。それ以外は、かなり保守的に作っているとお伝えできます。

売上総利益は前年比24パーセント増の36億7,700万円と、売上とほぼパラレルになります。営業損益は3億円強の増加を見込んでいます。

こちらをしっかりと達成し、通期黒字としつつ、利益の大幅な増加を今期、来期で狙っていきたいと思っています。

トランザクションボリュームは、2兆円を超える程度には届かなければならないと思いますので、そこに予想を置いています。

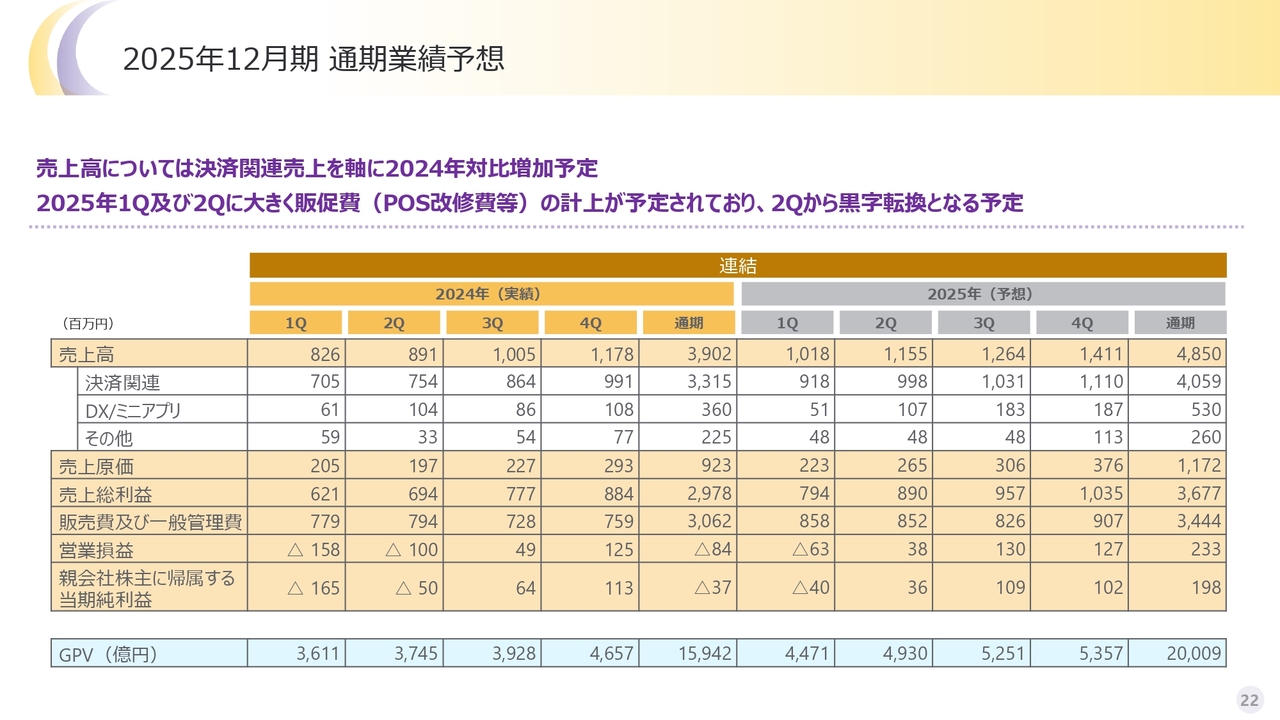

2025年12月期通期業績予想

四半期の入り繰りについてです。第1四半期と第2四半期はボトムの数字は伸びていません。何がかかっているのかというと、販促費が昨年より50パーセント程度増えています。

これは、大型新規加盟店が予定される中で、一部他社からのリプレイスがあり、POS自体の改修が発生しています。我々が導入していただくにあたって、一部POSの改修費を販促費として負担しています。

契約年数に対しての先行投資に当たりますが、それらの費用が追加的に出ていくのが第1四半期、第2四半期でした。その加盟店の貢献が始まるのは第2四半期後半から第3四半期あたりで、続々と予定しています。そのため、トランザクションボリューム及び決済売上は右肩上がりで増えていきます。

ただし、第1四半期、第2四半期はボトムの損益幅がマイナスとなり、第1四半期はトータルで4,000万円の損失です。第2四半期は約3,000万円の利益で、販促費部分を内包するかたちとなっています。

2025年12月期通期業績予想のポイント

あらためて通期業績予想のポイントをまとめます。大型新規加盟店は想定より多く獲得できています。これらの大型新規加盟店で、既存のPOSレジへの対応などで、POS改修費が2億円程度発生します。

したがって、販促費は2024年対比で49パーセント増加し、上半期の業績には、この先行投資分が入ってきます。ただし、明言はできないものの、来期以降、数年間中期的にわたって売上増加の源泉が確保できたと思います。

解約率は引き続きまったく変わっておらず、低位安定で推移している中で、新規のお客さまに対して販促費を負担するということです。

また、これらの大型新規加盟店は、春から秋にかけて続々とローンチされますが、POSの改修状況により部分ローンチもありえると見込んでいます。このあたりを精査しながら、保守性を持って予想を立てています。

スライド最下部に記載したDXについては、先ほどお伝えした案件も含めて、各大型案件1割程度の確度と、かなり保守的に見積もっているところが、これまでの前提と変わったポイントです。

スライド中央に記載した他社端末接続については、基本的に開発ローンチは滞りなく終了しており、すでに複数のお客さまの端末に入っている状況です。予想には限定的に織り込んでいます。

以上が、今期業績予想のご説明です。

2025年12月期営業損益の増減要因

さらにブレークダウンすると、決済関連売上は7億4,500万円、DX関連売上は2億300万円の増加を見込んでいます。販促費は昨年より6,400万円多く発生する予定です。

その他は、例年どおり10パーセント前後の増加を目論んでいます。そうすると営業損益は2億3,300万円確保できるという予測です。

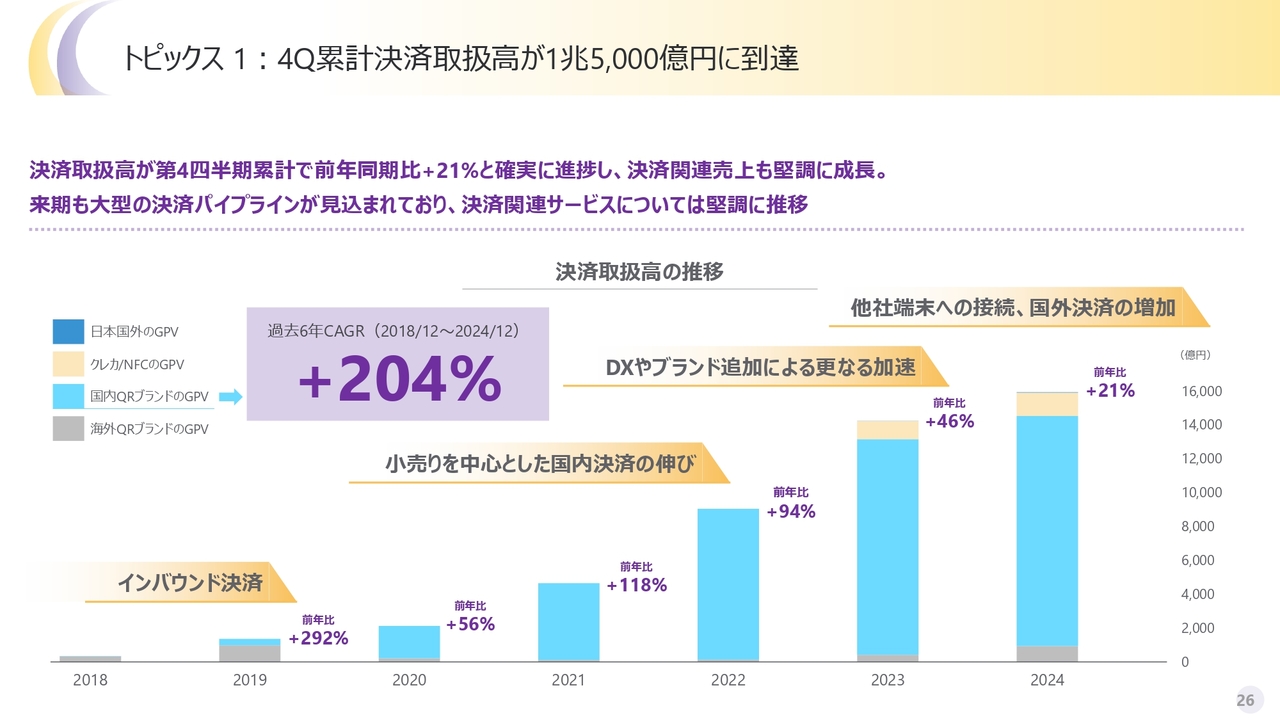

トピックス1:4Q累計決済取扱高が1兆5,000億円に到達

トピックスです。従来お伝えしているとおり、トランザクションボリュームはしっかりと進捗しており、1兆5,000億円に到達しています。今年はいよいよ2兆円という大台にチャレンジすることになります。

トピックス2:「カラオケルーム歌広場」にネットスターズセルフ精算システム導入

「カラオケルーム歌広場」に、我々のDX決済商材であるセルフレジ精算システムの提供が開始されました。70店舗に順次導入予定となっています。

セルフレジ精算機のプロダクトが、新たにカラオケという業態に採用されました。飲食やホテルでの導入実績は多いのですが、現在業態を広げて、お客さまにご提供しているところです。引き合いも多くいただいているということですので、今後も注力していきます。

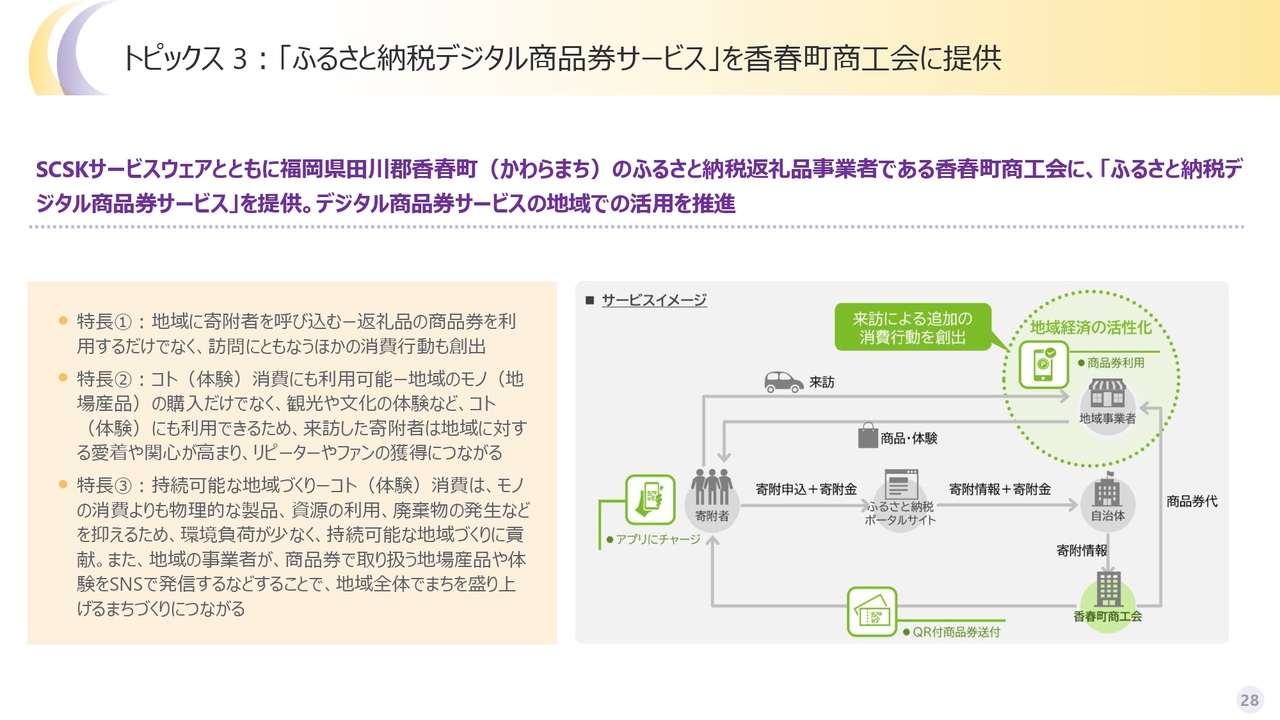

トピックス3:「ふるさと納税デジタル商品券サービス」を香春町商工会に提供

決済関連DXとして、福岡県田川郡香春町に「ふるさと納税デジタル商品券サービス」をご提供しました。これはSCSKサービスウェアと共同で提供しているものです。

このようなふるさと納税や、地域で使えるデジタル商品券は我々の地方自治体に向けたサービスの根幹たるプロダクトですので、いろいろなかたちで新たな動線をつなぎながら、ご提供を加速させていきたいと考えています。

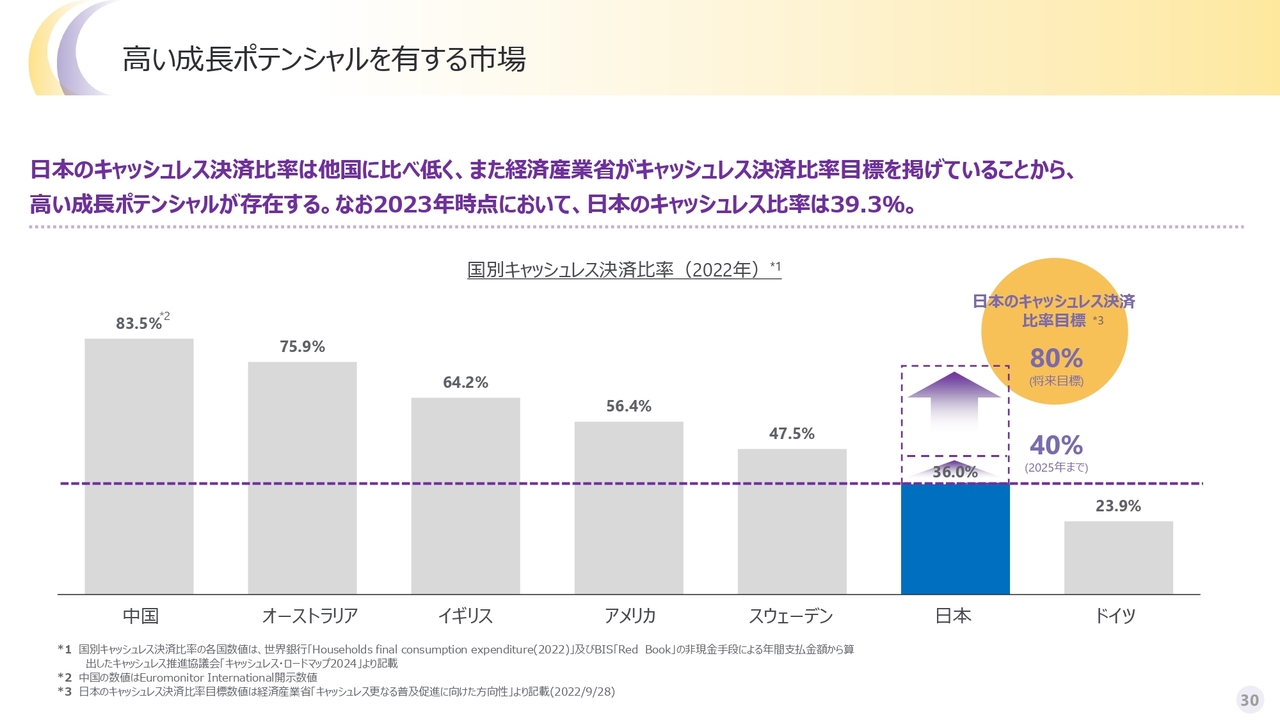

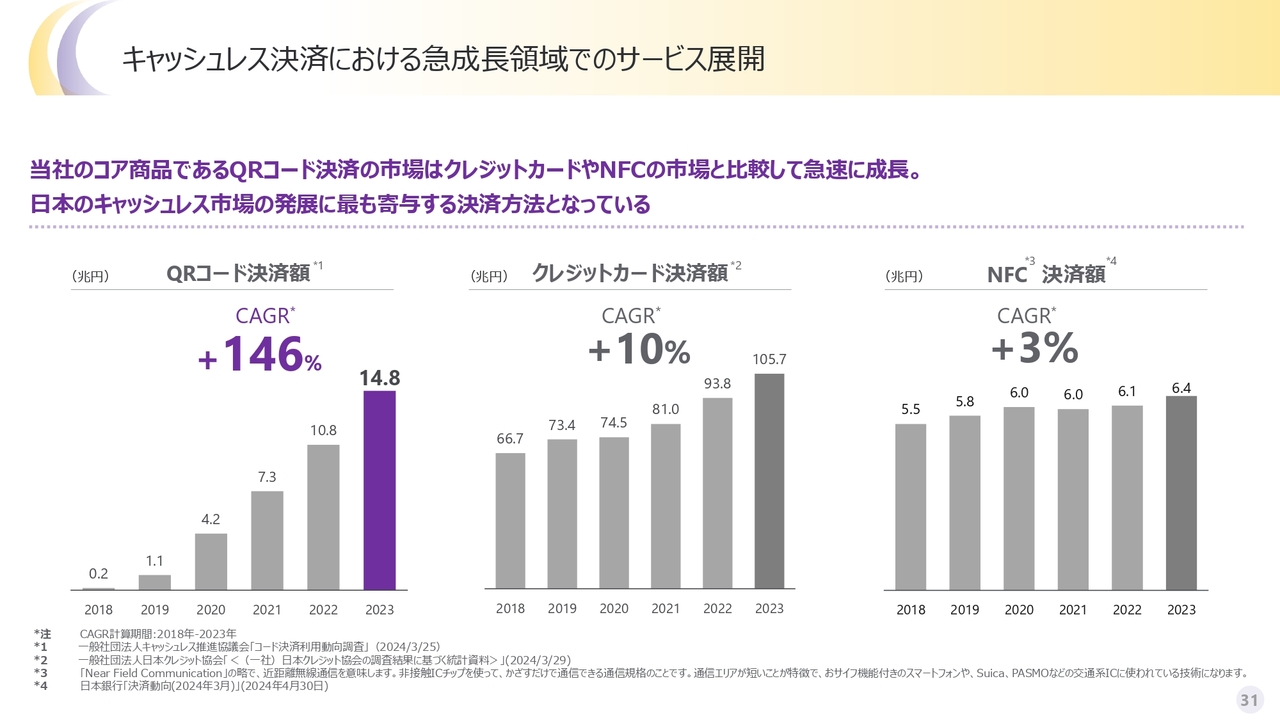

高い成長ポテンシャルを有する市場

日本のキャッシュレス比率は39.3パーセントと、我々が知る限りは上がっているように見受けられます。ただし、アメリカや中国と比較すると、半分あるいは半分以下のため、まだ余白が大きいと見ています。

キャッシュレス決済における急成長領域でのサービス展開

スライドに示した指標は、最新のデータが公表されているものが少ないため、割愛します。

2030年あるべき姿

李:ここからは、当社が掲げる「2030年あるべき姿」についてご説明します。どうぞ最後までお付き合いください。

なぜ今、「2030年あるべき姿」を策定する必要があるのかをご説明します。みなさまご存知のとおり、キャッシュレス市場が急速に拡大し、AIやWeb3.0などの革新的技術が進展しており、競争はさらに激化しています。

こうした環境の中で、ネットスターズがどのような価値を提供して、どのようなポジションを築くのかを明確にすることが、継続的な成長と競争力強化のためには欠かせません。そこで、2030年のあるべき姿として、中期的なビジョンと戦略を策定しました。

これは単なる目標ではなく、キャッシュレスを軸とした新しいフィンテックを実現し、業績、技術の両面でさらなる成長を遂げるための指針です。すべてのステークホルダーのみなさまに、今後もネットスターズの挑戦をご支援いただきたいと考えています。

それでは、ネットスターズはどのようなビジョンのもと事業を展開しているのかと言いますと、当社のビジョンは「フィンテック企業としてお金の流れをより豊かにし、社会への貢献を強める」というものです。

キャッシュレス決済、DXの領域を軸にしつつ、社会全体のお金の流れを円滑にして、豊かな経済活動を支える存在でありたいと考えています。そのためには、革新的な技術だけではなく、既存のインフラやサービスをしっかりと補完する仕組みを整えていくことが重要です。

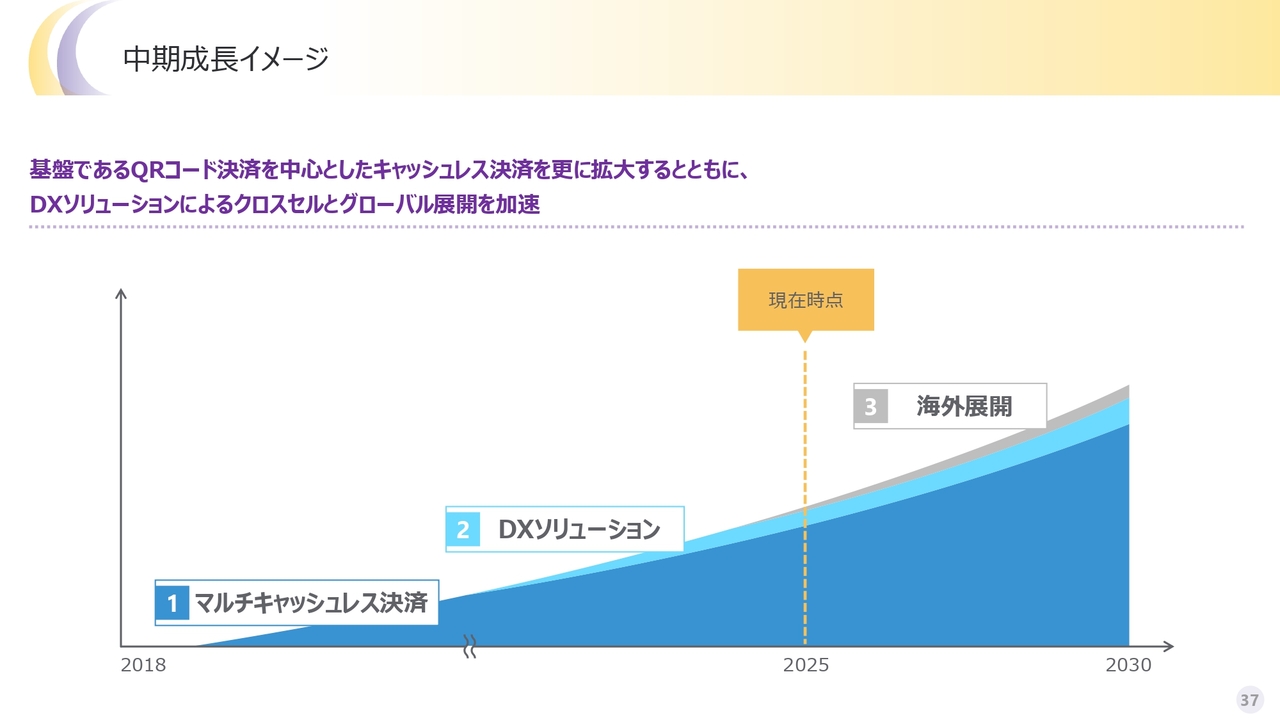

当社が見据える2030年の姿は、一言でお伝えすると、「決済×DX×海外展開」を軸に、世界基準のキャッシュレスDXプラットフォーマーとして進化することです。これまでは決済サービス提供者という印象が強かったのですが、今後は単なる決済事業者から総合DXプラットフォーマーへ生まれ変わりたいと考えています。

具体的には、次の2つのポイントを軸に革新を起こしていきます。1つ目に、業界特化型のフィンテックソリューションを提供し、加盟店のキャッシュレス化、省人化、DX化を総合的に支援します。

2つ目に、AIやWeb3.0、ブロックチェーン技術を積極的に導入し、次世代の決済金融サービスを生み出します。そのような進化を遂げるために、2030年までの具体的な目標数字を挙げています。

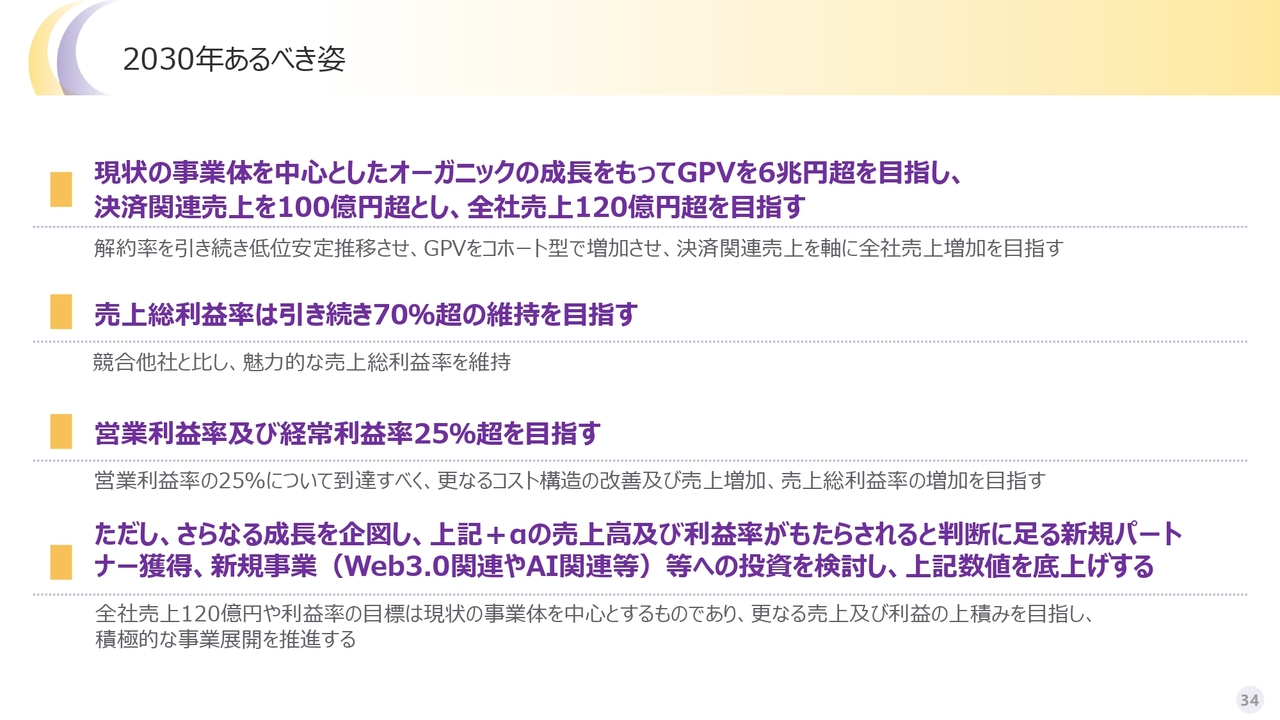

2030年あるべき姿

スライドに示したとおり、GPVは6兆円超、決済関連売上は100億円超、全社売上は120億円超、売上総利益率は70パーセント以上を維持、営業利益率及び経常利益率は25パーセント以上を目指します。

これらを実現することで、企業の体力をさらに高め、高収益、高成長を同時に実現するリーダー企業となることを目指しています。

同時に、Web3.0やAI関連の新規事業投資に積極的に取り組みます。これら最先端の領域への投資は、短期的にコスト負担を伴いますが、中長期的にはネットスターズのコア競争力を高める鍵となるはずです。

さらに、国内外の戦略パートナーシップを強化し、相互のリソースやノウハウを活用して、売上と利益のさらなる向上を狙います。

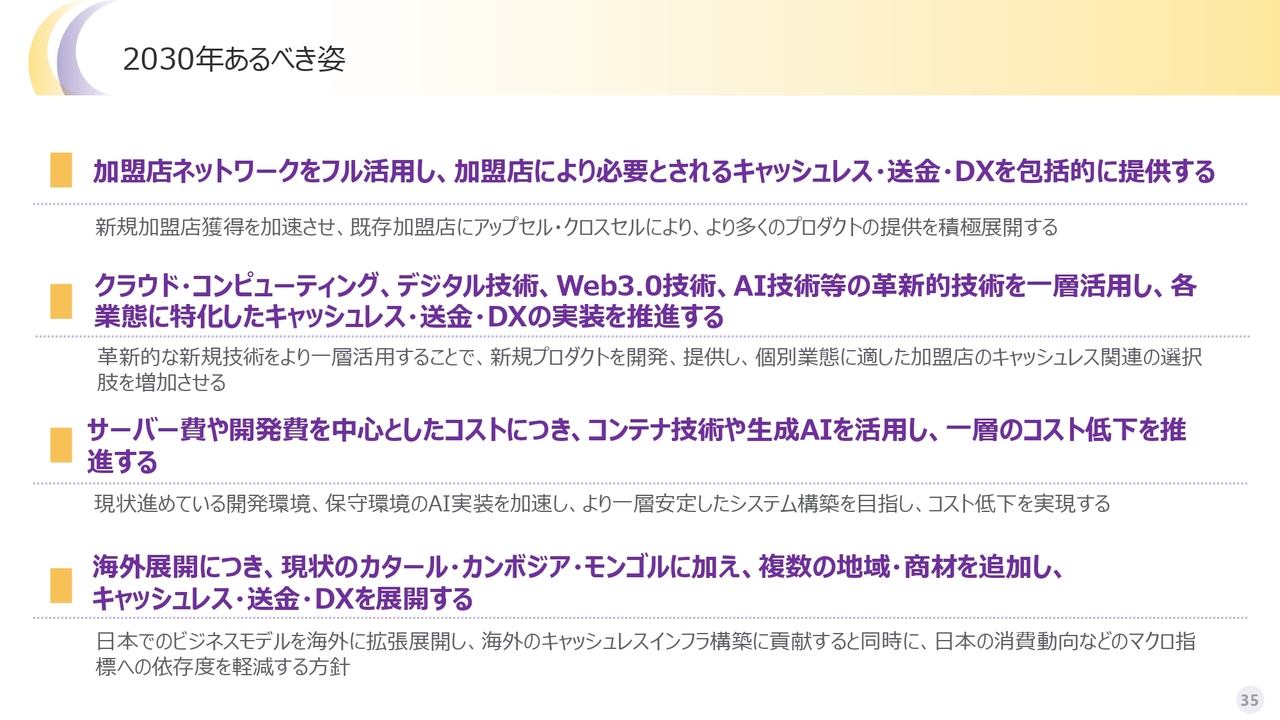

2030年あるべき姿

目標を達成するための重点施策をご紹介します。1点目は、加盟店ネットワークの活用とアップセル戦略です。当社が築いてきた大規模加盟店ネットワークを最大限に活用し、新規加盟店獲得を加速させるとともに、既存の加盟店に対してキャッシュレス・送金・業務DXなどをパッケージ化した総合ソリューションを提供していきます。

このアップセル戦略により、お客さまの業務効率向上や新たな売上機会の創出を支援しながら、当社自身の収益基盤を一層拡充させます。

2点目は、革新的な技術活用と業界特化型のプロダクト開発です。クラウド技術、Web3.0技術、AI、ブロックチェーンなどの先端テクノロジーを活かしたプロダクトを開発し、それぞれの業界に最適なフィンテックサービスを展開していきます。

例えば物流、飲食、小売など、業界ごとに異なる課題や規制に合わせた機能を提供することでお客さまの課題解決能力を高め、競合会社との差別化を図ります。

3点目は、コスト最適化とシステム効率化です。高収益を維持する上では、開発運営コストの最適化も重要です。コンテナ技術をはじめ、生成AIを活用した運用の自動化やサポート業務効率化など、最新のITインフラを導入しながら安定稼働とコスト削減の両立を目指します。これによりサーバー費では固定費の増加を大幅に抑制し、利用率の向上につなげています。

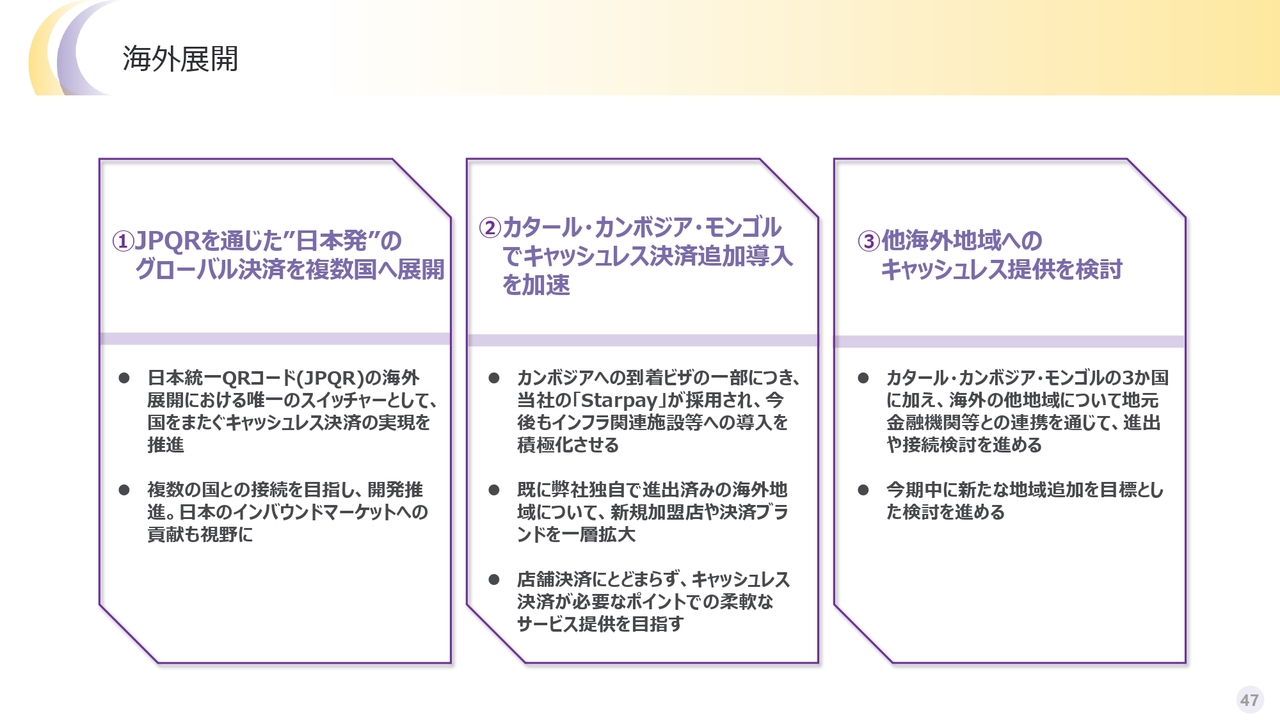

最後に、グローバル展開の拡大です。現時点では当社はカタール、カンボジア、モンゴルなどへの進出を進めていますが、今後はそれ以外の国や市場にも目を向けて、日本のキャッシュレス技術やDXナレッジを活かしたグローバル展開をさらに加速させます。

海外のニーズにあわせたサービスを展開することで、地域ごとの経済発展やDX化にも貢献していきたいと考えています。

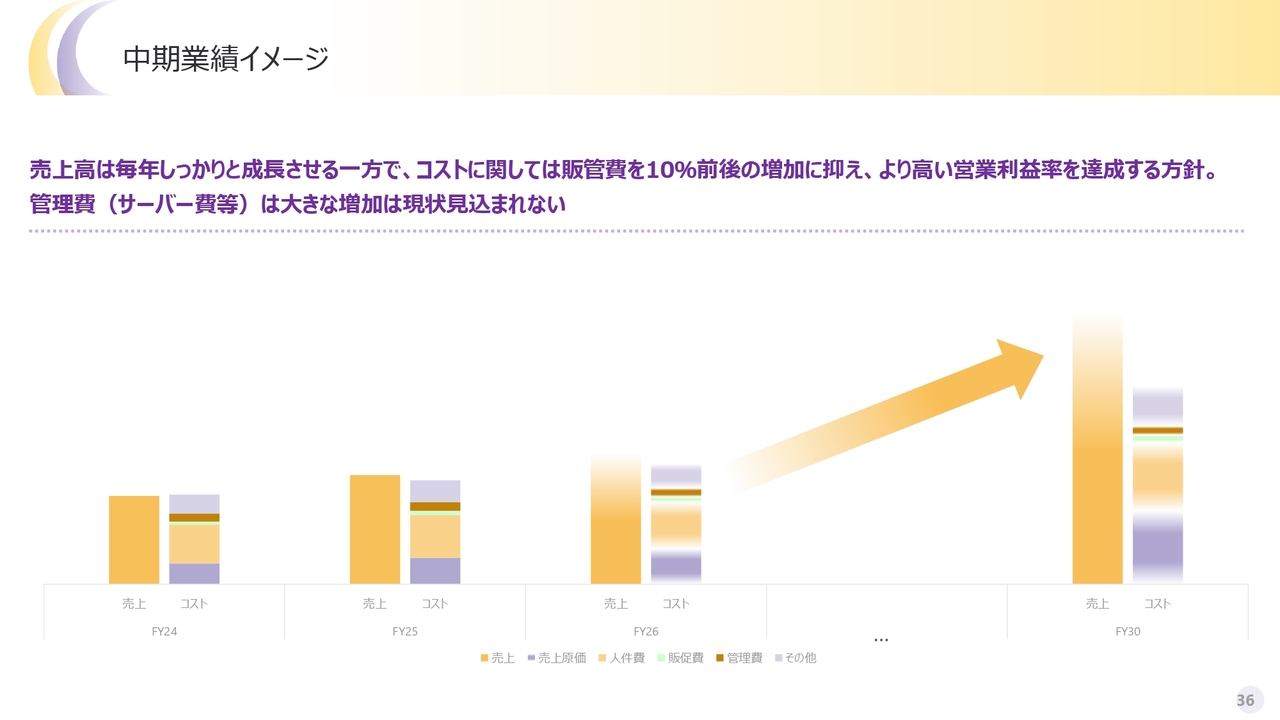

中期業績イメージ

中期業績イメージです。これらの施策を着実に進めることで、ネットスターズの売上は毎年安定した成長を遂げると同時に、販管費の増加を10パーセント前後に抑制し、営業利益率25パーセント以上という高い数字を達成する見通しです。

サーバー費用などインフラコストの大幅増加は想定しておらず、効率的な運営体制を維持することで継続的な成長と高収益を両立していきます。

中期成長イメージ

最後にあらためて、当社が掲げる「2030年あるべき姿」をまとめます。3つポイントがあります。

1点目は、「決済×DX×海外展開」を軸とした世界基準のキャッシュレスDXプラットフォーマーへの進化です。

2点目は、高収益、高成長を同時に実現し、競争優位性をより強固にします。

3点目は、単なる決済事業会社から総合DXプラットフォーマーへの飛躍を目指します。

ネットスターズは、このような目標を明確に示すことで社内外のみなさまに長期的なビジョンを共有するとともに、私たち自身もブレることなく前に進み続けるための羅針盤としています。

今後も新しい技術とDXモデルに果敢に挑戦し、社会が求めるサービスをスピーディに提供していきます。そして、継続的な成長と高収益を同時に実現するリーダー企業へ飛躍していきたいと考えています。

ぜひ今後のネットスターズにご注目いただき、一層のご支援とご協力を賜われれば幸いです。

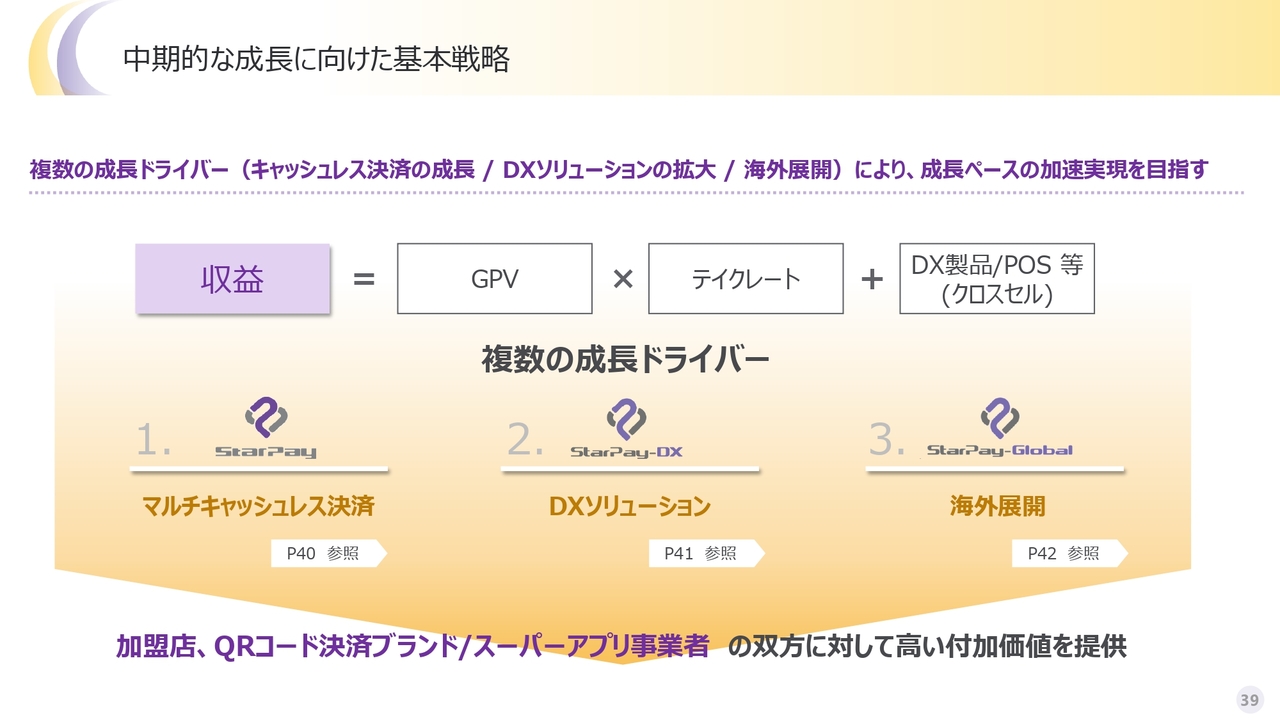

中期的な成長に向けた基本戦略

安達:ここからは短期的な戦略、特に今年の重点施策について私からご説明します。

我々の大まかな基本戦略は今年も変わっていません。「トランザクションボリューム×手数料率」を根幹にしながらアップセル、クロスセルを狙っていくことと、また海外展開の加速も見込んでいます。

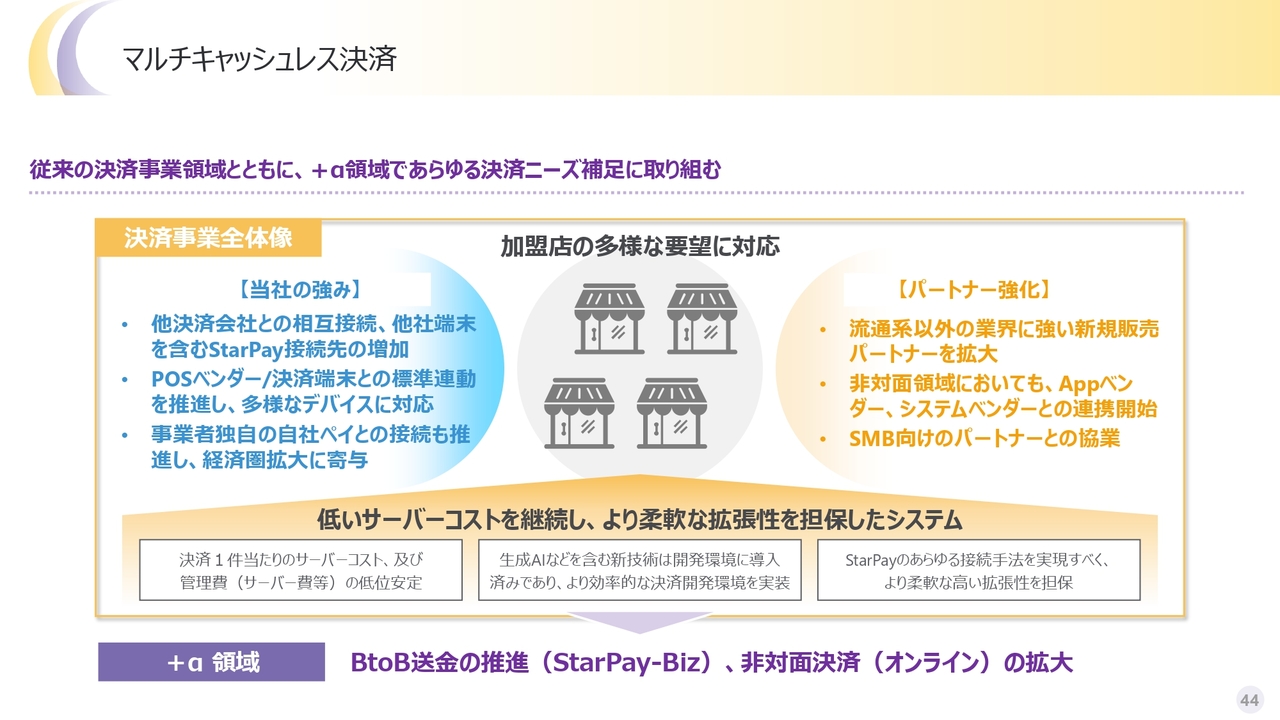

1.マルチキャッシュレス決済

マルチキャッシュレス決済では、基本的にはパートナーシップの強化を図り、利便性の高いプロダクトを提供していきます。これによりDX商材とのクロスセルも積極的に囲い込み、新規加盟店を獲得していきます。そしてチャーンレートを低く抑えるところにも寄与していきたいと考えています。

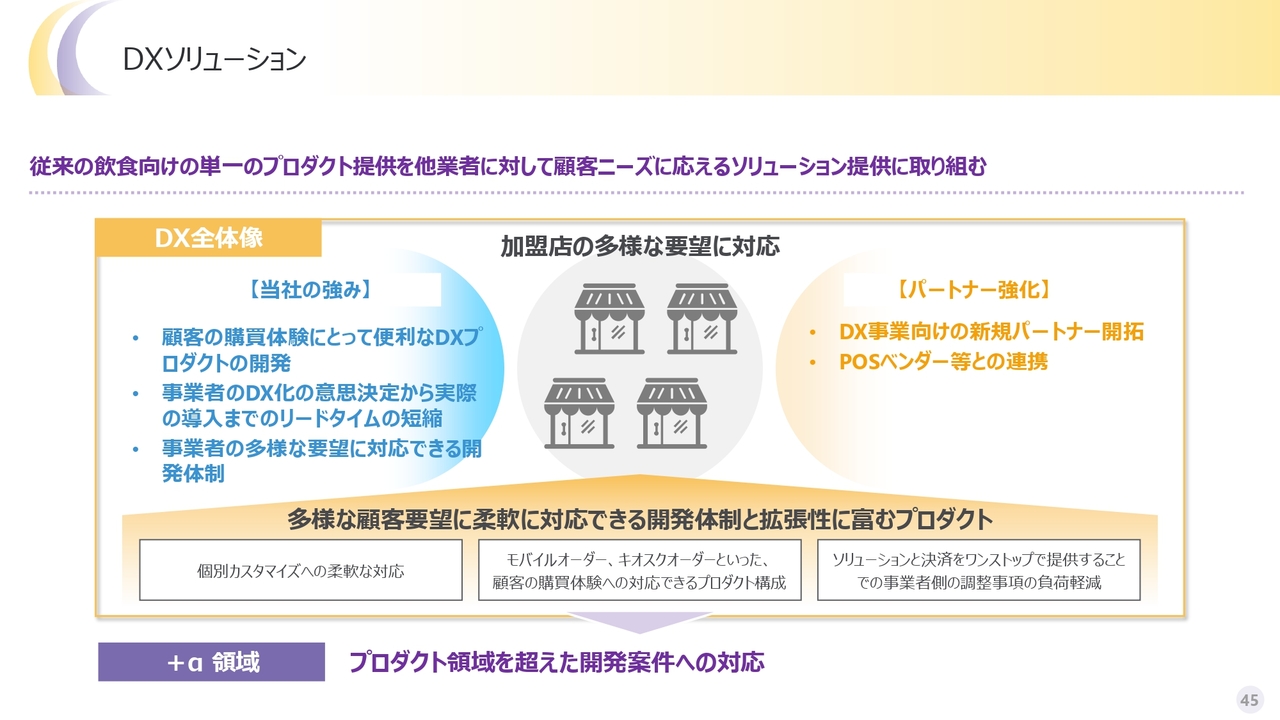

2.DXソリューション

DXソリューションについても、クロスセルの増大を図っていきます。

3. 海外展開

海外展開では、既存のカタール、モンゴル、カンボジアの3ヶ国について順次新しいペイメントの導入を予定しています。また新しい地域のローンチも目指していきたいと思っています。

基本戦略に基づく重点施策

スライドには、基本戦略それぞれの項目について、今年の重点施策を記載しています。

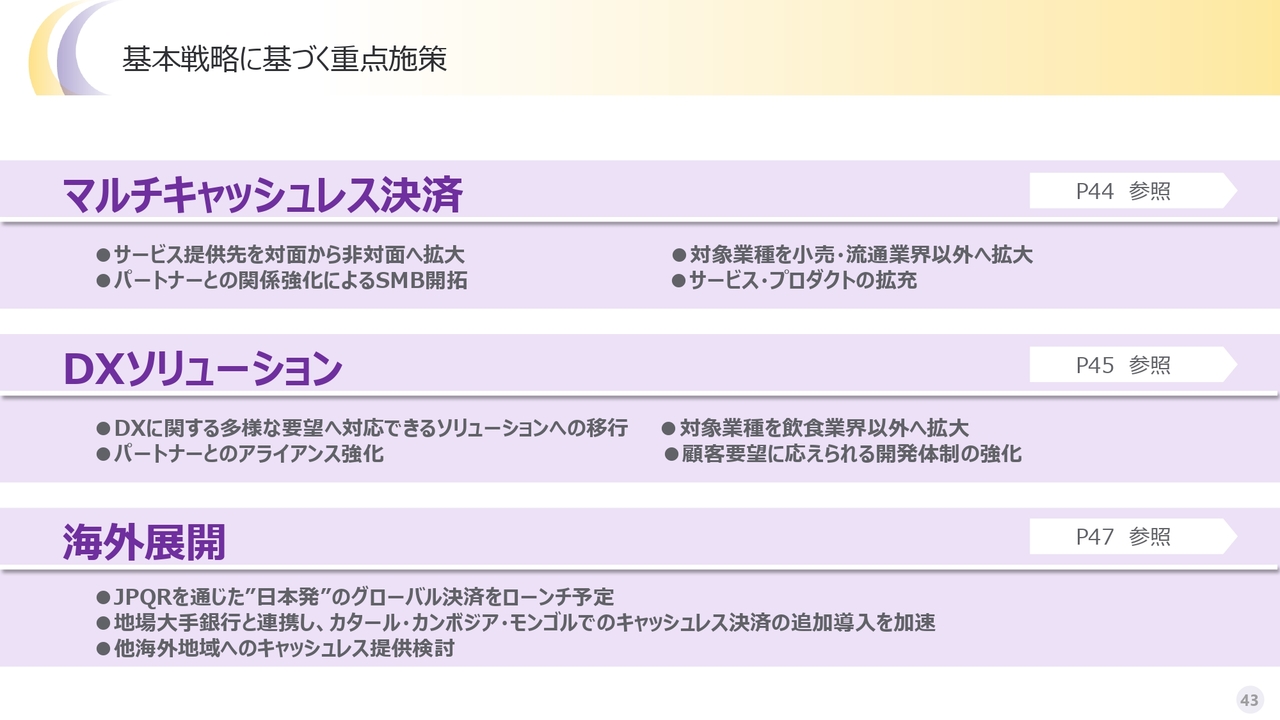

マルチキャッシュレス決済

1点目は、マルチキャッシュレス決済にて、昨年新「stera」との連携を発表しましたが、より多くの他社端末との相互接続、あるいは他決済会社とのパートナーシップを目指し、「StarPay」の接続先の増加を目論んでいます。

2点目は、POSレジについて、古いシステムから新しいシステムにリニューアルする時期に来ているお客さまも増えています。そのためPOSベンダーや決済端末会社と協力して、あらゆるシーンに対してレジ提供ができるようになると見込んでいます。

3点目は、いろいろな方式でのキャッシュレス対応をお考えの方がいらっしゃる中で、事業者独自の自社ペイとの接続を検討しながら、経済圏の拡大に寄与していきます。

また、パートナー強化として、今までは小売流通系といわれるお客さまが我々の強みでしたが、それ以外の業態からのお引き合いも現在強くなっています。そのため、それぞれの業界に特化したパートナーシップを順次開始しています。

現在は、対面決済のお客さまが8割から9割を占めています。一方で非対面領域についてもターゲットを絞って、引き合いが多い領域について着実に進めて行きたいと考えています。

DXソリューション

DXのソリューションについては、顧客の購買体験にとって便利なDXプロダクトの開発を行います。決済からDXに対して、かつ加盟店から見て柔軟度の高いプロダクト提供が、今年は肝要になると思っています。

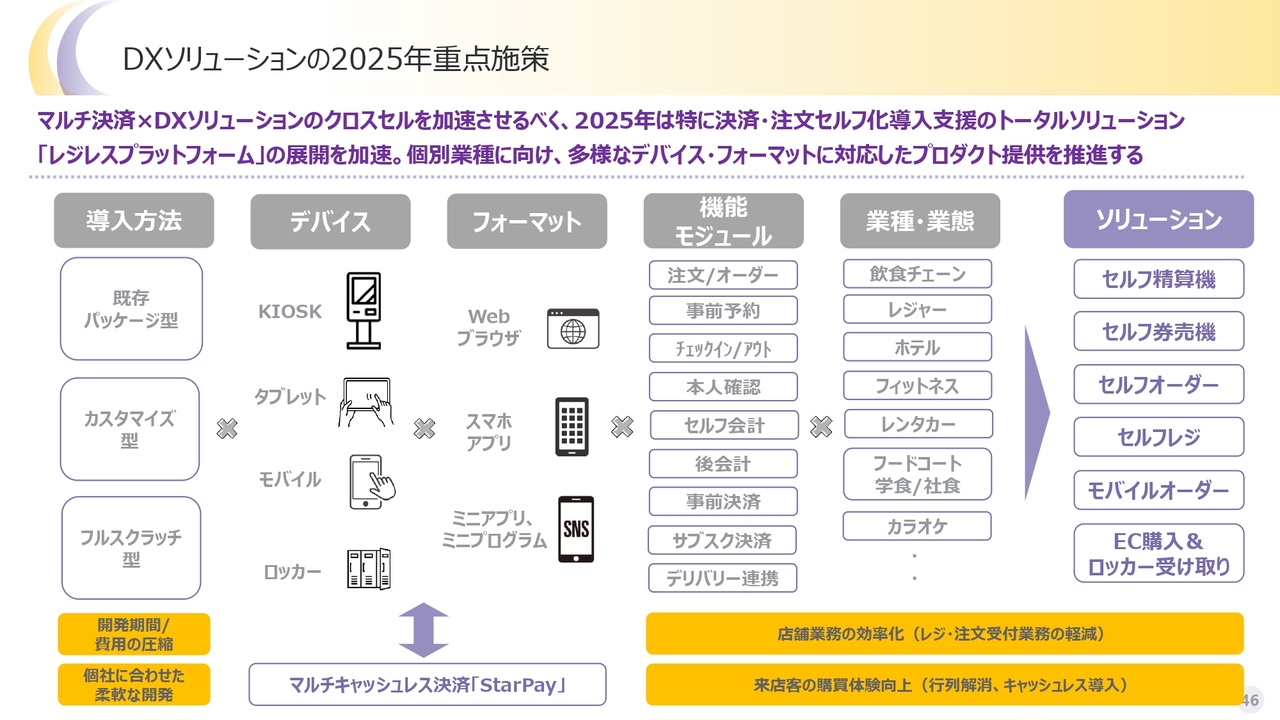

DXソリューションの2025年重点施策

DXのソリューションの全体像をスライドに示しています。導入方法として、既存パッケージから売る場合、カスタマイズする場合、一部カスタマイズする場合、ゼロからフルスクラッチで作る場合、またデバイスとしてロッカー、モバイル、タブレット、KIOSK、そしてフォーマットとしてWebブラウザ、アプリ、ミニアプリ・ミニプログラムと、すべてご選択いただける体制になりました。

これにより、かなり自由度高くお客さまにご用命いただけるようになっています。

機能モジュールも、かなり多くご用意しています。業種・業態については、飲食チェーン、レジャー、ホテル、フィットネス、レンタカー、フードコート、カラオケ等に対応しています。今年はこのような業態に注力しながら、さまざまなお引き合いやニーズに合わせていきたいと思います。

そしてこれらを、スライド下部のマルチキャッシュレス決済「StarPay」とのクロスセルを実現していくことで、省人化やキャッシュレスというDXの波に対応していきます。

海外展開

海外展開については、今年は日本統一QRコードである「JPQR」プロジェクトが非常に注目を浴びると予測しています。こちらについては、日本発のグローバルにつながるキャッシュレス決済の展開をサポートし、そして自社サービスではカタール、カンボジア、モンゴルの既存サービス提供国に対する追加的な導入を行っていきます。

例えば、カンボジアの入国ビザの一部に我々の「StarPay」が採用されていますが、このようなインフラ周りの獲得を加速させていきます。また他の地域についても、今年具体的なローンチを予定しており、インフラ周りを中心に決済を獲得していきたいと思います。

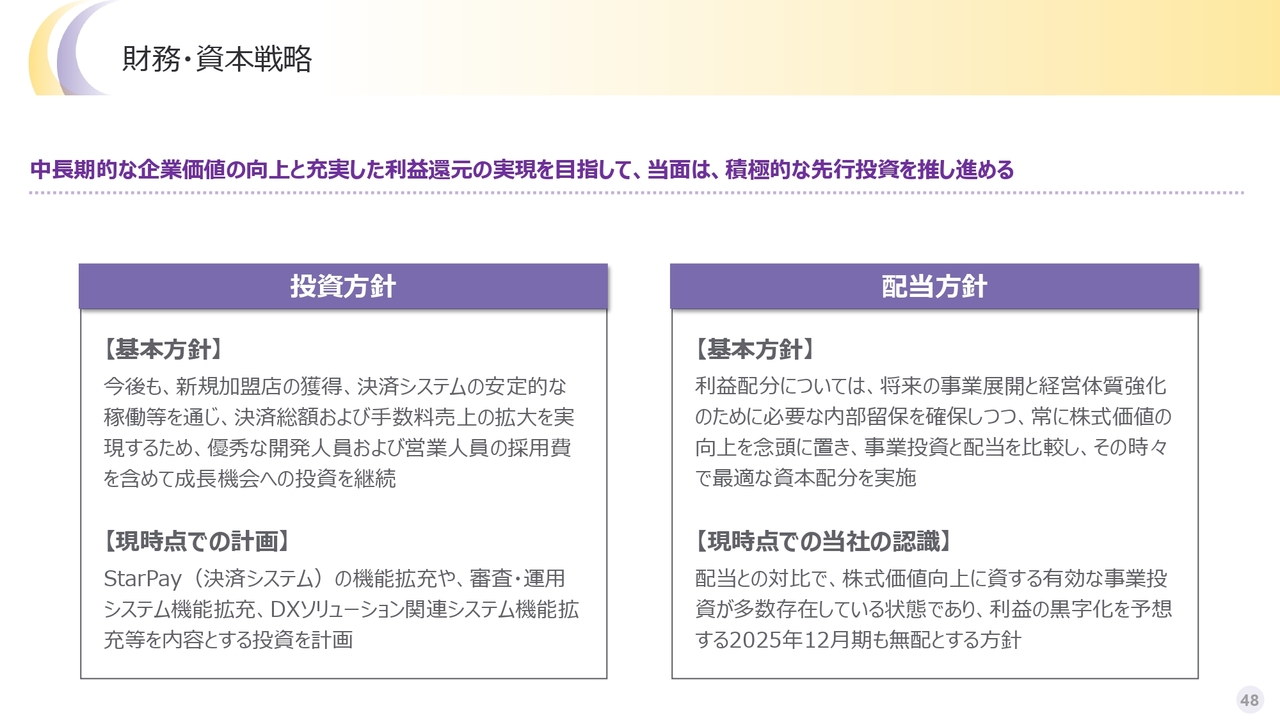

財務・資本戦略

投資方針・配当方針は基本的に変更ありません。投資方針については、今後も新規加盟店の獲得やPOS改修費の販促費などで必要となることが予想されます。

一方で、人員の採用は引き続き昨年比10パーセント前後で行っていきますが、大きな投資は現状予定していません。

配当方針も、現状は赤字のため無配方針としていますが、今後は黒字化を前提に配当もしくは優待なども検討していきたいと思っています。

新着ログ

「情報・通信業」のログ