提供:株式会社インテリジェント ウェイブ 2025年6月期第2四半期決算説明

【QAあり】インテリジェント ウェイブ、主力の決済領域が堅調に推移し前年同期比で増収増益 売上高、利益ともに計画どおり進捗

本日の目次

川上晃司氏(以下、川上):インテリジェント ウェイブ代表取締役社長の川上です。本日はご多忙の中、当社決算説明会にご参加いただき誠にありがとうございます。

それではさっそくですが、2025年6月期第2四半期決算についてご説明します。本日のご説明内容はスライドに記載のとおりです。

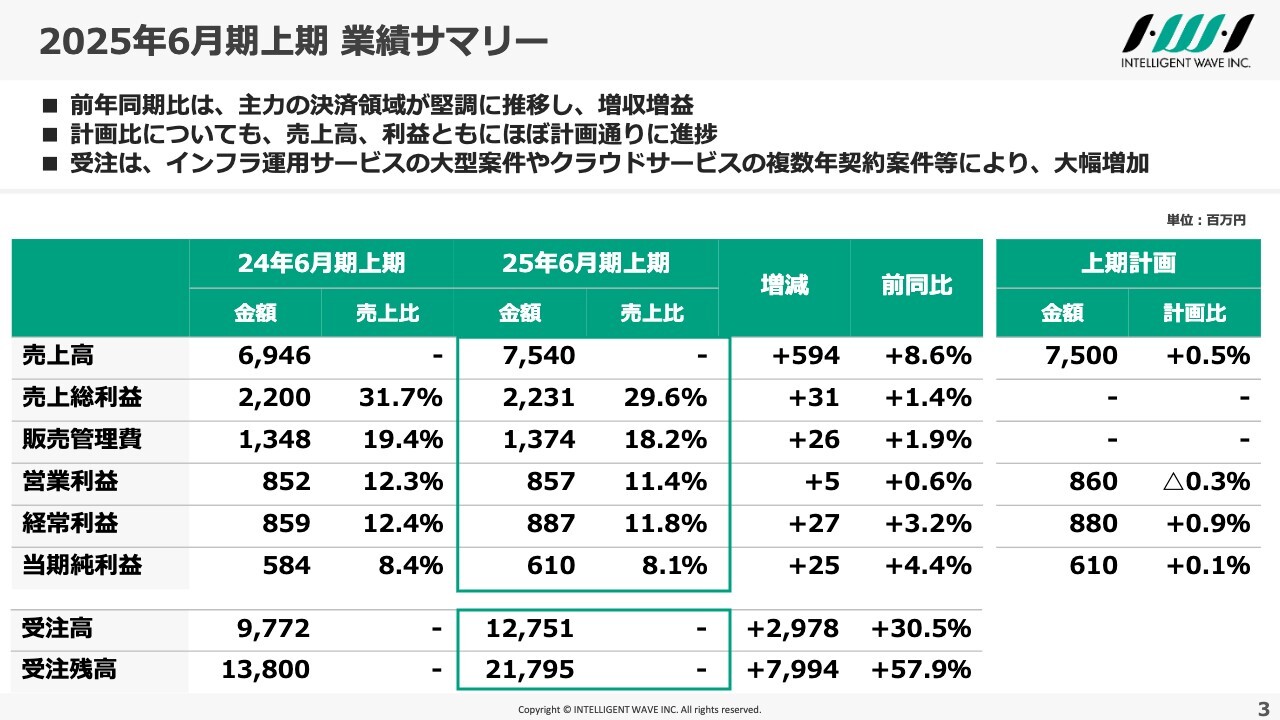

2025年6月期上期 業績サマリー

まずは、2025年6月期上期決算の概況です。主力の決済領域が堅調に推移し、売上高は前年同期比8.6パーセント増の75億4,000万円、営業利益は前年同期比0.6パーセント増の8億5,700万円となりました。

期初計画に対しては、売上高、利益ともにほぼ計画どおりに進捗しています。

受注については、決済領域におけるインフラ運用サービスの大型案件やクラウドサービスの複数年契約案件を受注し、受注高は前年同期比30.5パーセント増の127億5,100万円、受注残高は前年同期比57.9パーセント増の217億9,500万円と、大幅に増加しました。

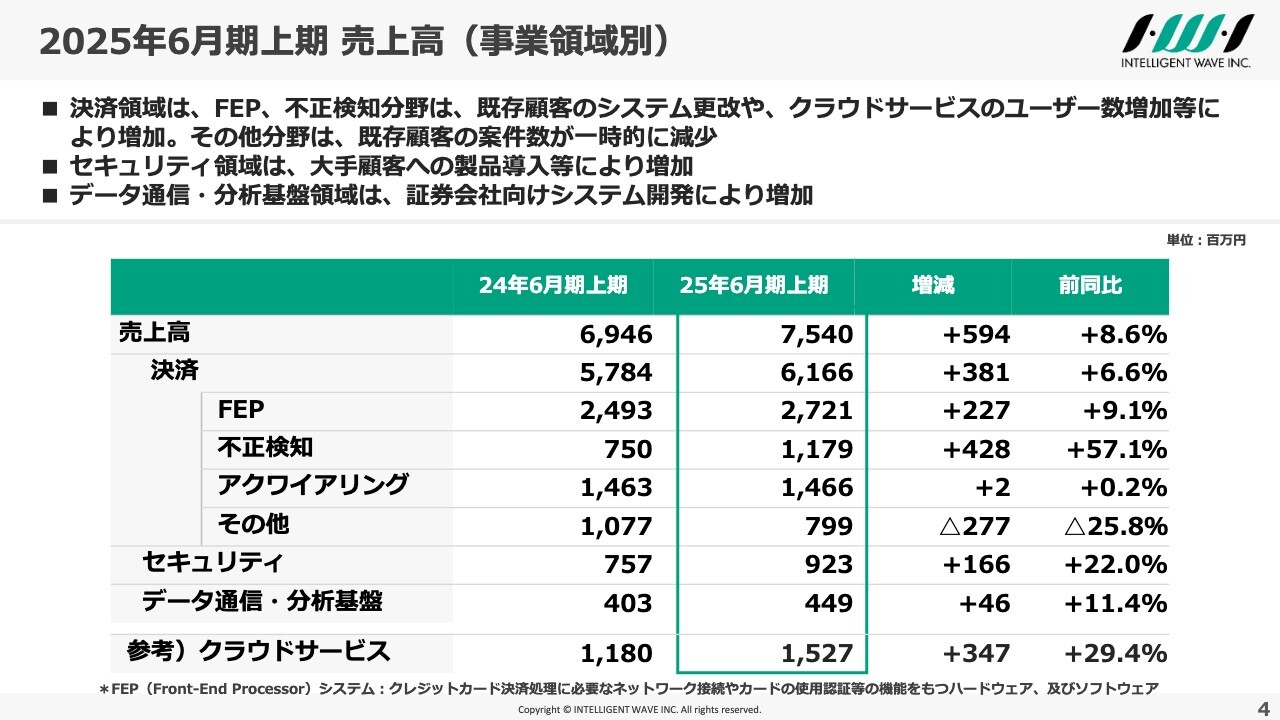

2025年6月期上期 売上高(事業領域別)

事業領域別の売上高の状況です。前回の第1四半期決算説明会でもお伝えしたように、今期から、従来の事業領域を、提供する機能別に決済、セキュリティ、データ通信・分析基盤の3つに再編しています。

事業領域別の売上高の状況です。前回の第1四半期決算説明会でもお伝えしたように、今期から、従来の事業領域を、提供する機能別に決済、セキュリティ、データ通信・分析基盤の3つに再編しています。

決済領域については、FEP、不正検知分野は、既存顧客のシステム更改や、クラウドサービスのユーザー数増加等により増加しました。その他分野は、前年に大きな開発案件があったことや既存顧客の案件数が一時的に減少しているため減少しました。

セキュリティ領域については、大手顧客へのセキュリティ製品の導入があったことにより増加しました。

また、データ通信・分析基盤領域については、証券会社向けシステム開発案件があったことにより増加しました。

2025年6月期上期 売上高(顧客別)

顧客別の売上高の状況です。1位は引き続きDNP(大日本印刷)になっていますが、これはセキュリティ関連の売上が増加したことが寄与しています。

2位、3位のシステム開発会社は、従前からお伝えしている大手カード会社の大型開発案件になりますが、開発フェーズの移行により減少しました。

4位、5位は、当社の主要顧客のクレジットカード会社です。その時々の開発案件の状況等により増減はあるものの、おおむね堅調に推移しています。

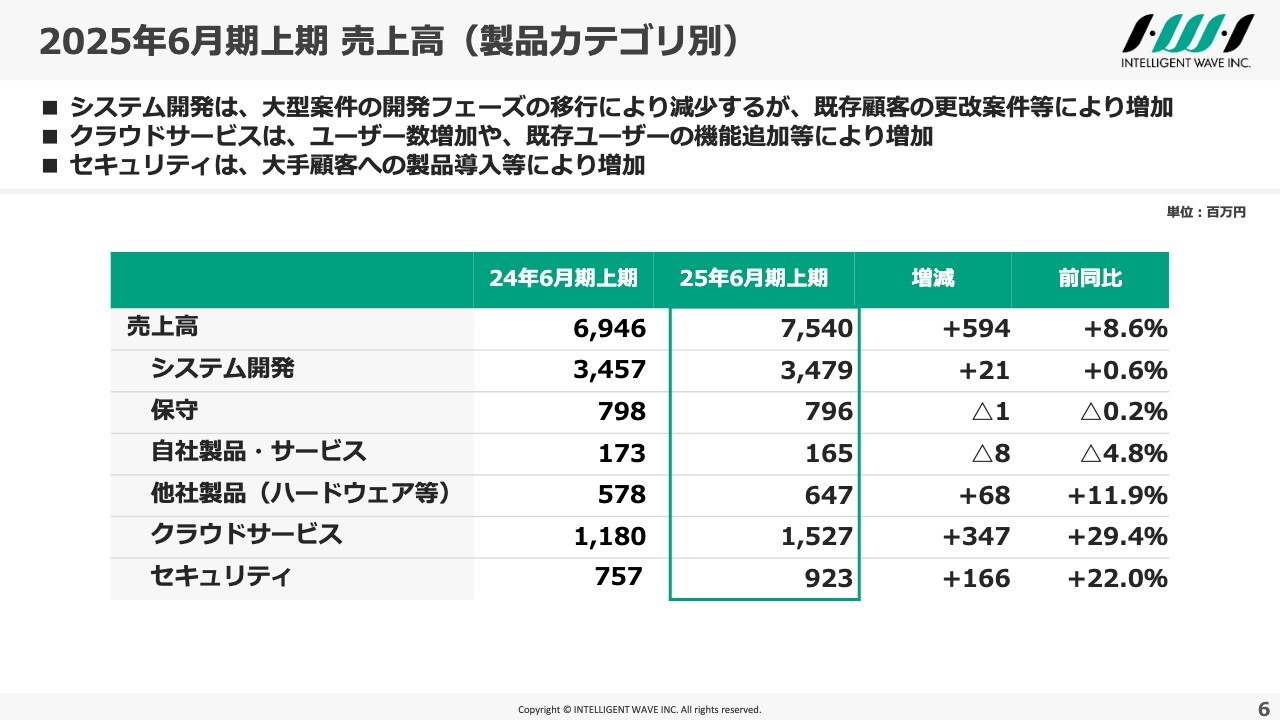

2025年6月期上期 売上高(製品カテゴリ別)

製品カテゴリ別で見た売上高の状況です。クラウドサービスやセキュリティの売上増加が主な増加要因となっています。

システム開発については、大手カード会社向けの大型開発案件が、開発フェーズの移行により減少したものの、既存顧客の更改案件や機能強化などの需要を取り込んだことにより横ばいで推移しました。

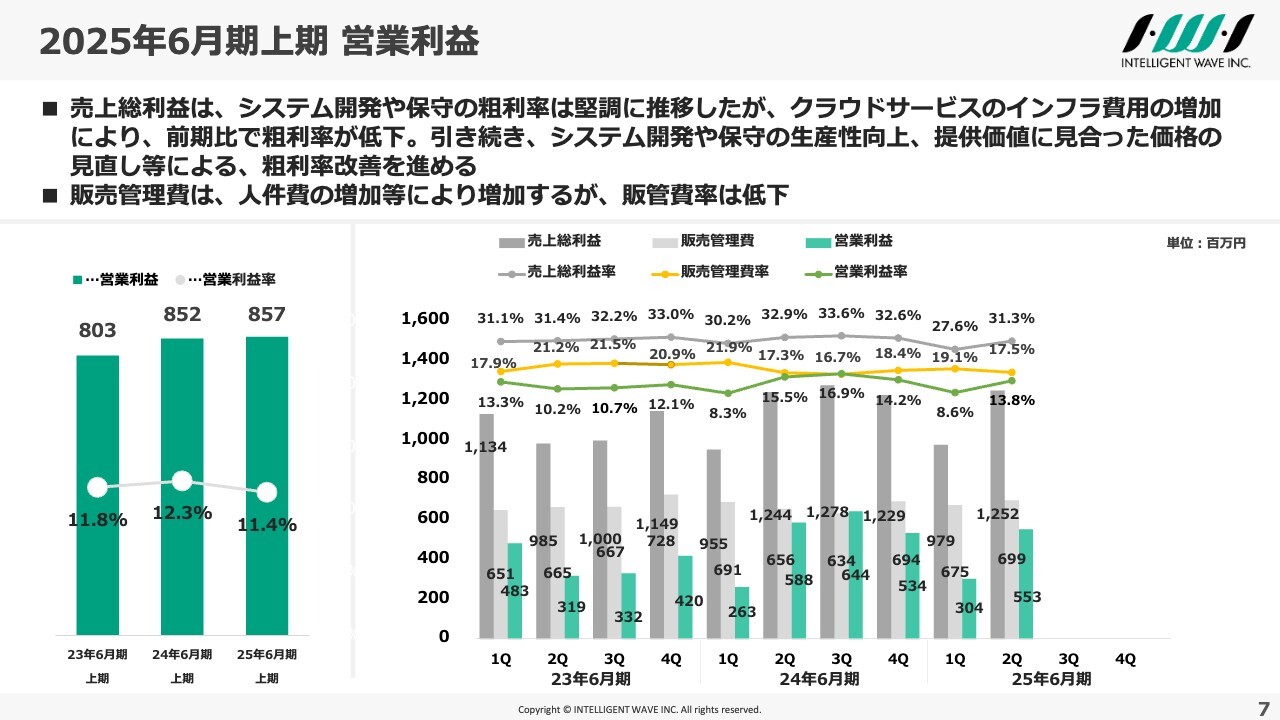

2025年6月期上期 営業利益

営業利益についてです。売上総利益は、システム開発や保守の粗利率は堅調に推移しましたが、クラウドサービスにおけるインフラ費用の増加により、全体的な粗利率は低下しました。

クラウドサービスの粗利率改善に加え、システム開発や保守の生産性向上、提供価値に見合った価格の見直し等で、全体で粗利率の改善を進めていきます。

販売管理費については人件費の増加等があったものの、販管費率としては低下しました。

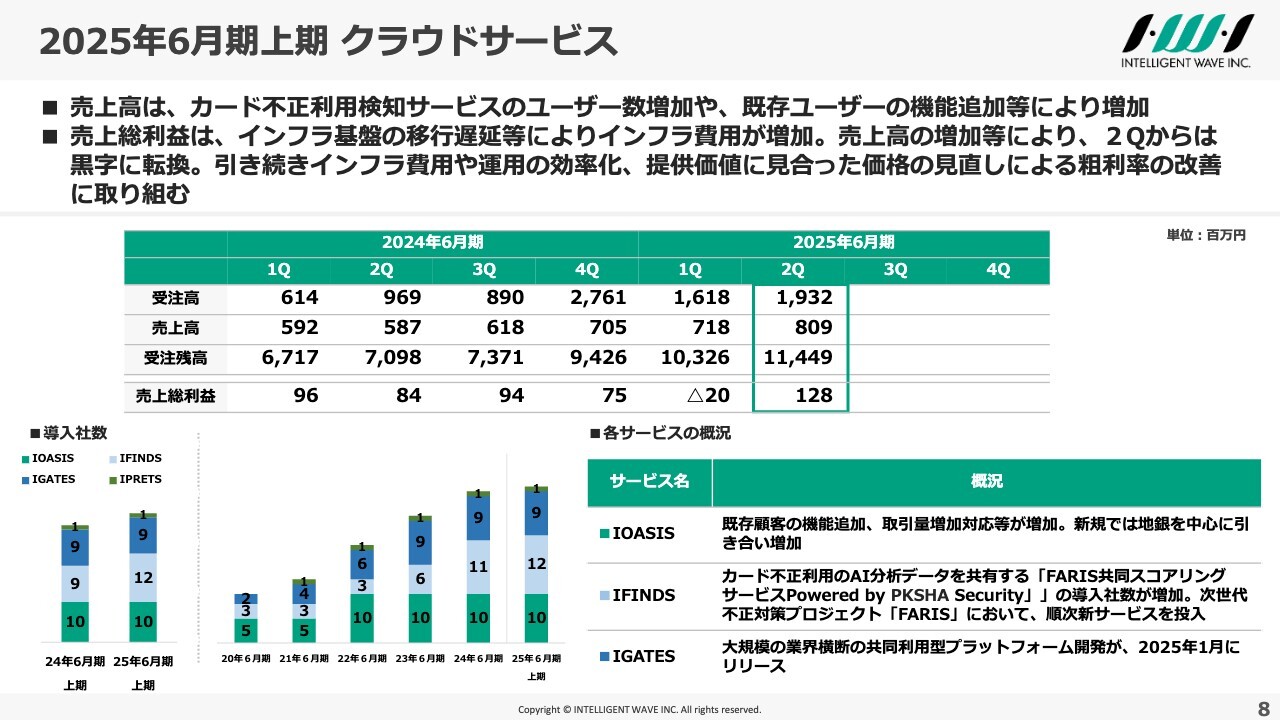

2025年6月期上期 クラウドサービス

クラウドサービスの状況です。売上高については、昨今のカード不正利用の増加等を踏まえ、カード不正利用検知サービスのユーザー数増加や、既存ユーザーの機能追加等により増加しました。

売上総利益については、売上高の増加により第2四半期から黒字転換したものの、インフラ費用の増加等の影響は続いています。引き続きインフラ費用や運用の効率化、提供価値に見合った価格の見直しを進め、粗利率の改善に努めていきます。

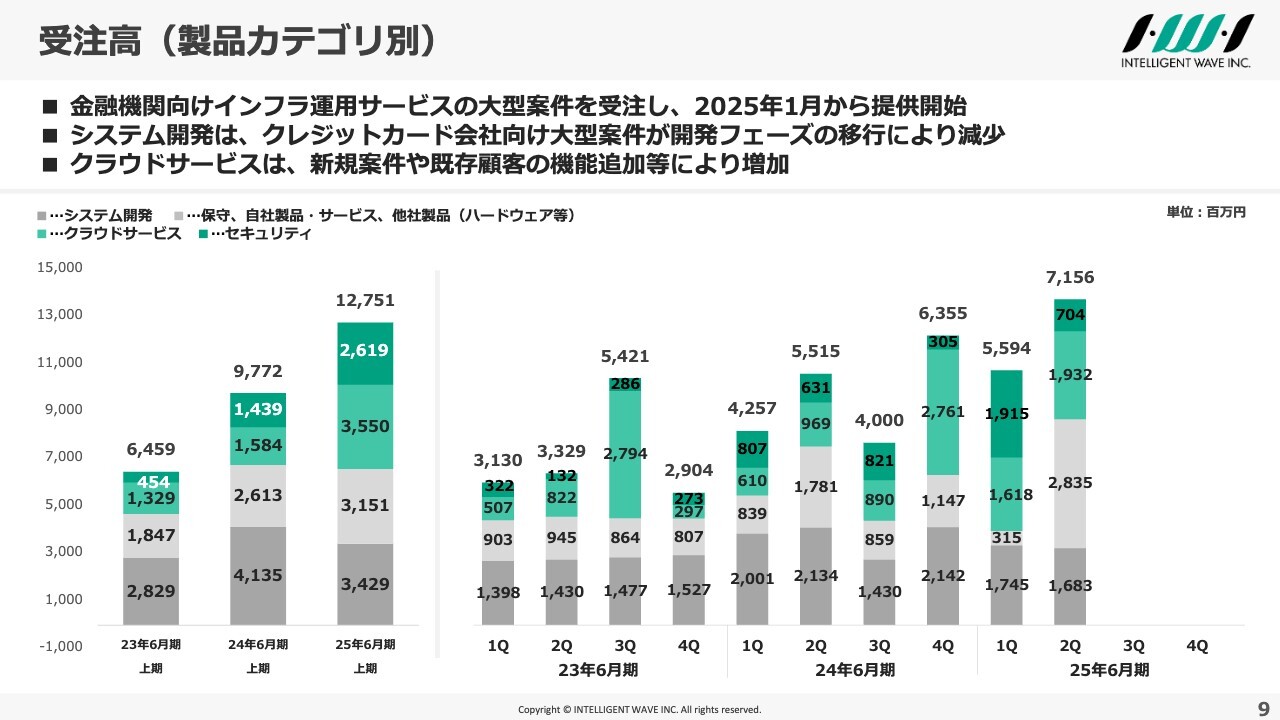

受注高(製品カテゴリ別)

製品カテゴリ別の受注高です。保守、自社製品・サービス、他社製品の受注が増加しているのは、金融機関向けインフラ運用サービスの大型案件受注によるものです。このサービスは、2025年1月から提供を開始しています。

システム開発は先ほどお伝えしたとおり、クレジットカード会社向け大型案件が開発フェーズの移行により減少しましたが、主要顧客のカード会社を中心に、不正検知やその他の決済領域での案件獲得に向けて営業活動を進めています。

クラウドサービスは、新規の複数年契約案件や既存顧客の機能追加等により増加しました。

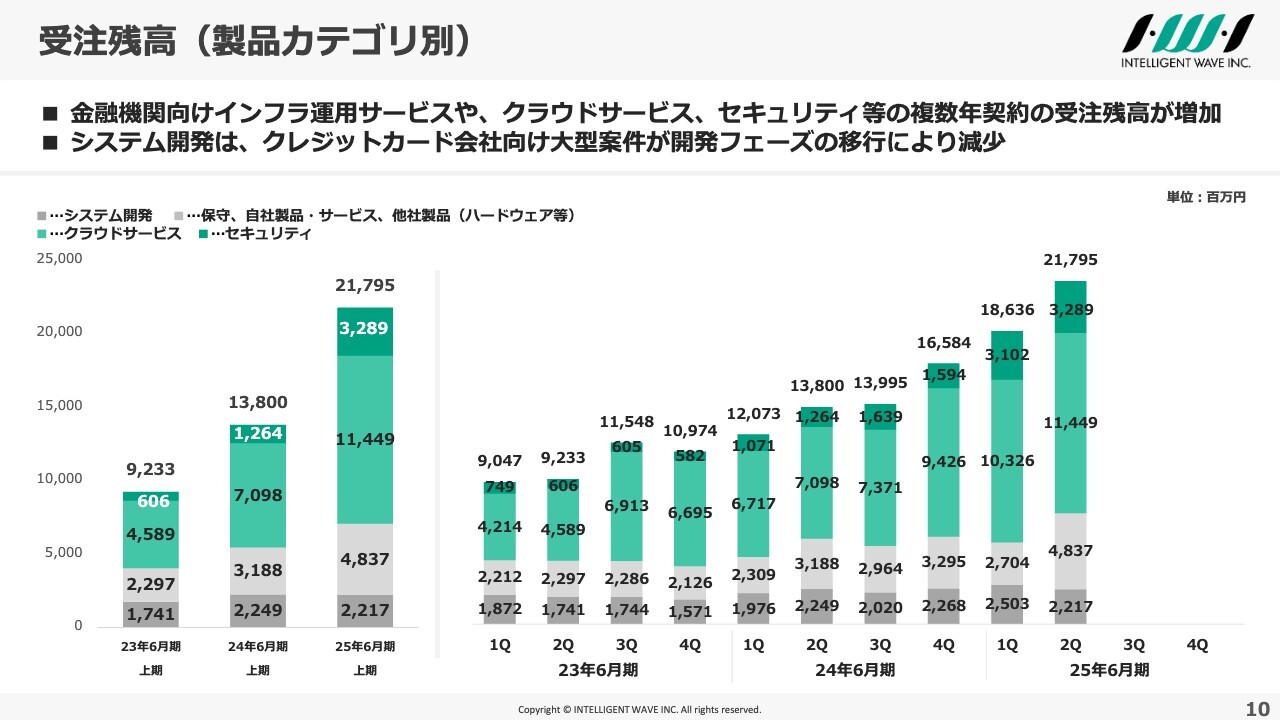

受注残高(製品カテゴリ別)

製品カテゴリ別の受注残高です。保守、自社製品・サービス、他社製品については、インフラ運用サービスの複数年契約案件を中心に、受注残高を積み増しています。

また、クラウドサービスやセキュリティについても、複数年契約案件等により、受注残高が増加しています。

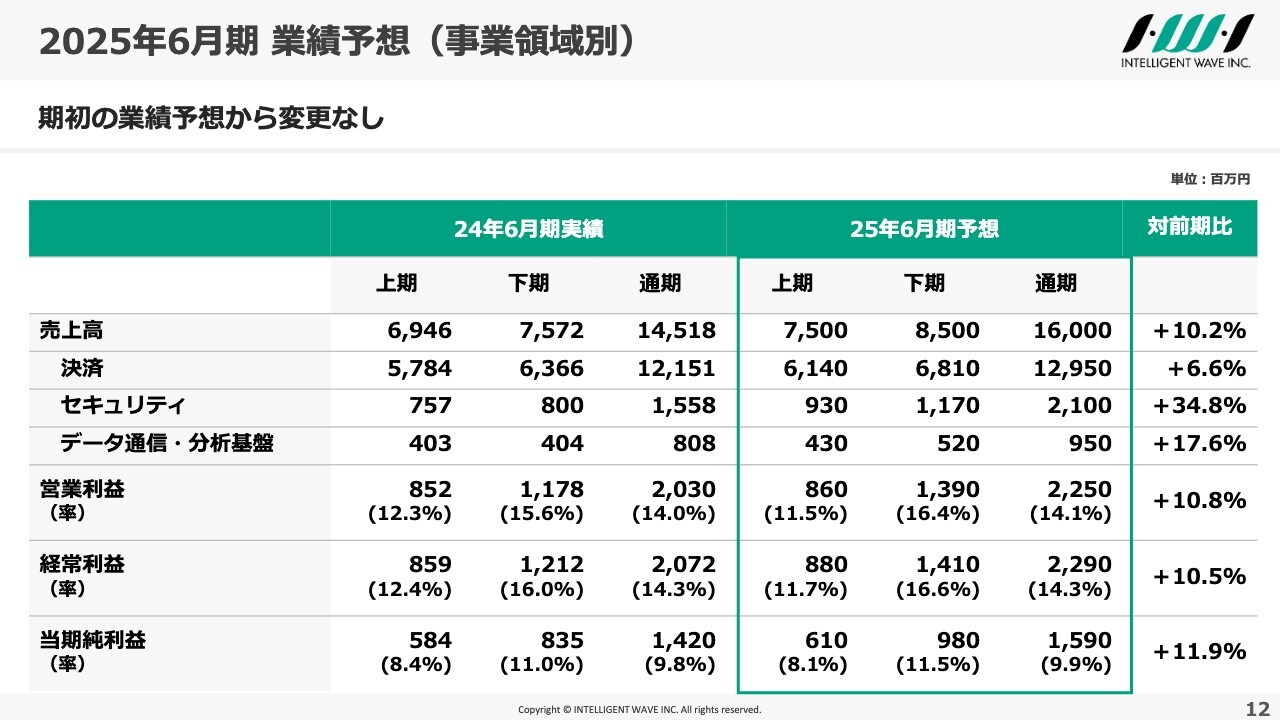

2025年6月期 業績予想(事業領域別)

2025年6月期の業績見通しについては、期初の業績予想から変更していません。下期については、先ほどお伝えしたインフラ運用サービスやクラウドサービスの案件を2025年1月より提供開始しています。

下期の目標は前期よりさらに高い目標になっていますが、中期経営計画で掲げている取り組みを着実に実行し、業績予想達成に向けて全力で取り組んでいます。

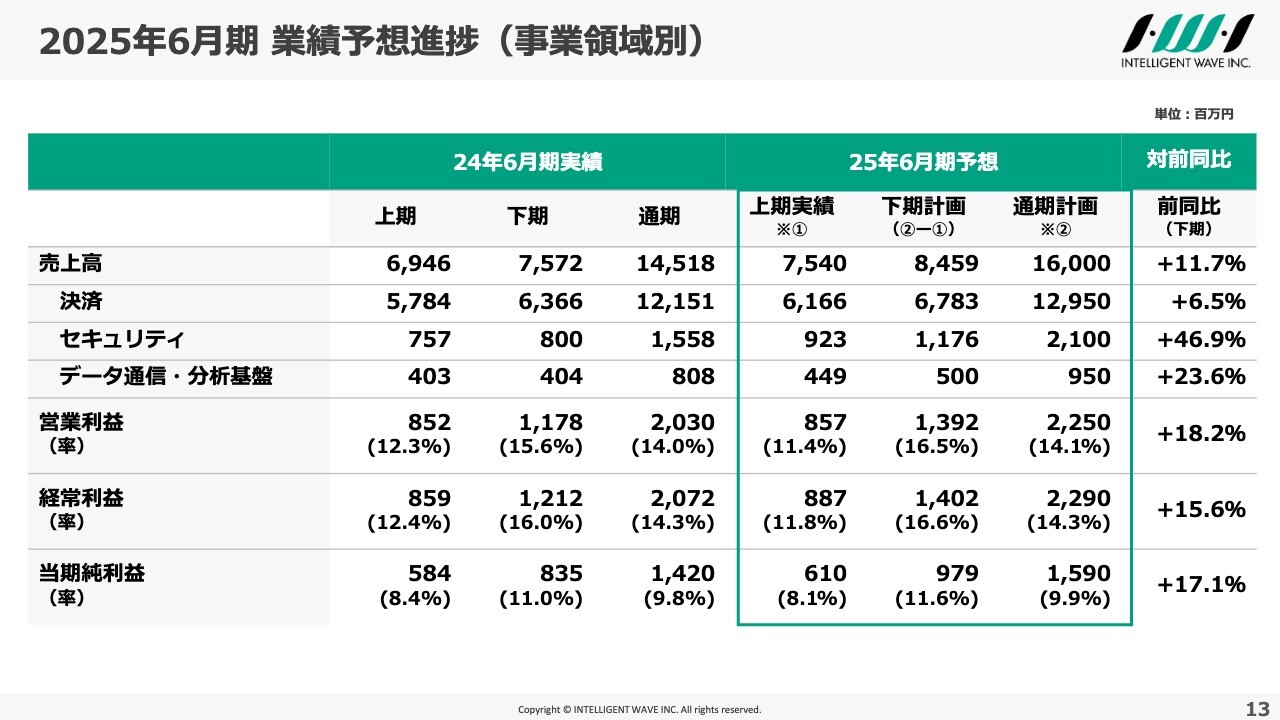

2025年6月期 業績予想進捗(事業領域別)

上期実績を反映した、事業領域別の通期計画に対する進捗状況です。

決済領域については、インフラ運用サービスやクラウドサービスの案件を開始しました。また、セキュリティ領域については、引き続きセキュリティ製品の売上拡大と、製造業に対する脅威インテリジェンスの需要がかなり旺盛になっていることもあり、これらの案件の売上を予定しています。

データ通信・分析基盤領域については、市場系システムを拡大していきます。市場系システムについては、これまで顧客とのフロント業務を担っていましたが、もう少し上位のミドルシステムへの開拓を進めています。

また、自社プロダクトである「EoM(イーオーエム)」や「AIMD(メディア分析プラットフォーム)」の拡販にも努めており、少し兆しが出てきていると評価しています。

システム開発の売上や営業利益を中心に高い目標となっていますが、引き続き案件の積み上げ等により、利益の向上に全力で努めていきたいと考えています。

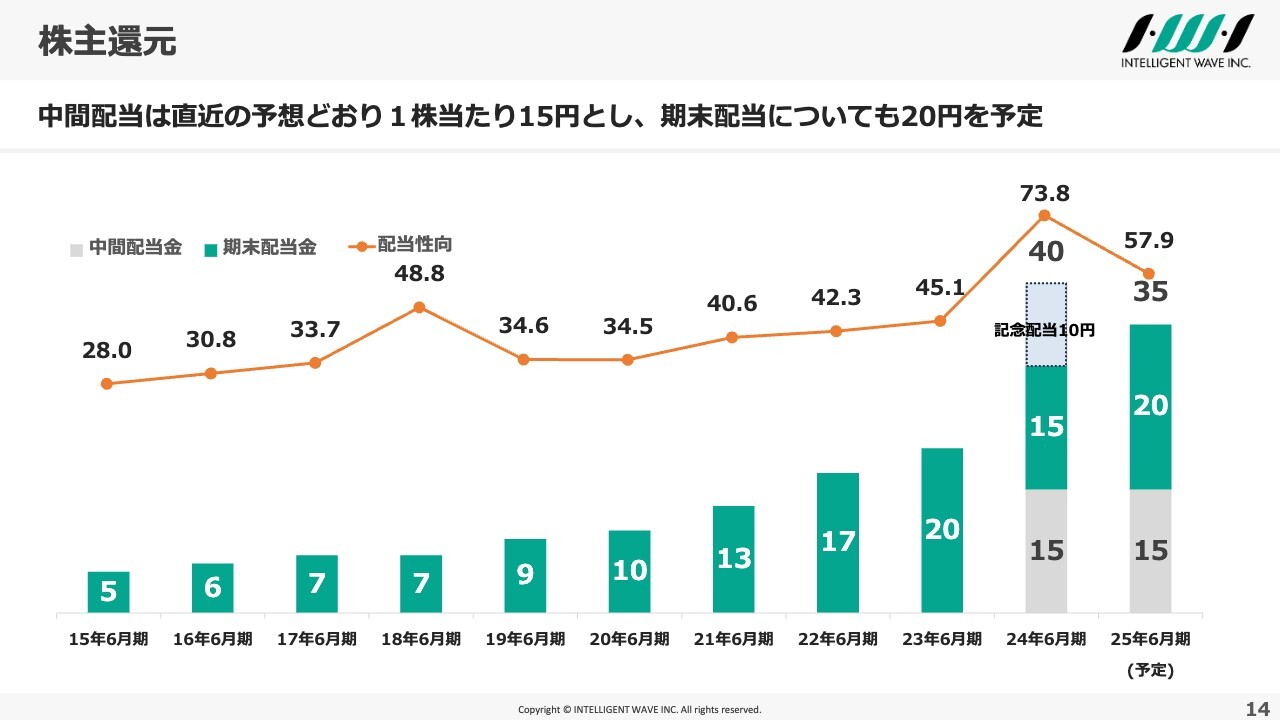

株主還元

株主還元についてです。中間配当は期初計画どおり1株当たり15円とし、期末配当も現時点では変更していません。配当性向も、50パーセントを超えるところはしっかり行っていきたいと考えています。

中期経営計画(2025年6月期‐2027年6月期)

最後の項目になりますが、中期経営計画の進捗状況についてご説明します。このスライドと次のスライドについては、第1四半期決算説明会でもお伝えした中期経営計画の概要となっています。

本中期経営計画では、2030年代を見据えて、事業の多角化と持続的な成長の基盤づくりに取り組んでいます。

スライドの図に記載している3領域(決済領域、セキュリティ領域、データ通信・分析基盤領域)それぞれの強みを一層磨いて、領域拡大に努めていきたいと考えています。

いずれの領域においても、今まで以上にDNPグループとの連携を深め、両社のアセット、DNPの豊富な顧客基盤、機能、人財、サービスを活かしつつ、変革につながるような価値の掛け合わせで新しい価値を世の中に提供すべく、取り組みを始めています。

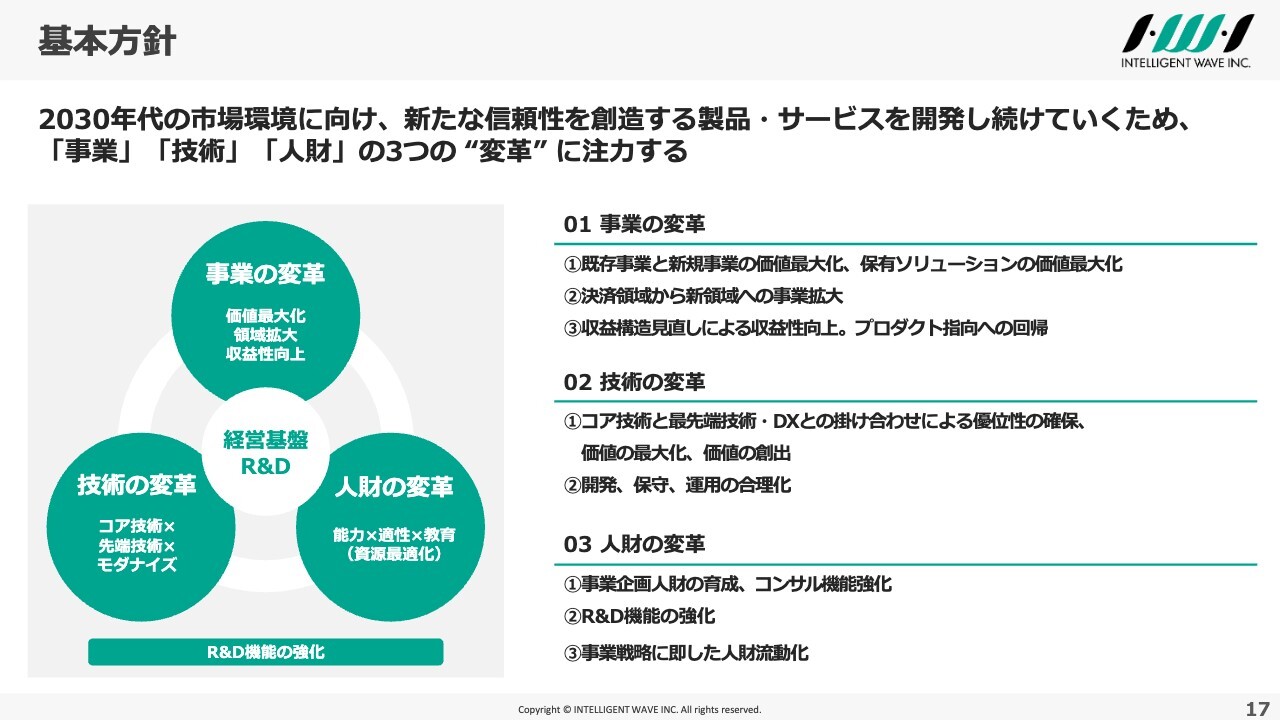

基本方針

中期経営計画の基本方針です。中期経営計画の達成に向けては、「事業」「技術」「人財」の3つの“変革"を掲げています。

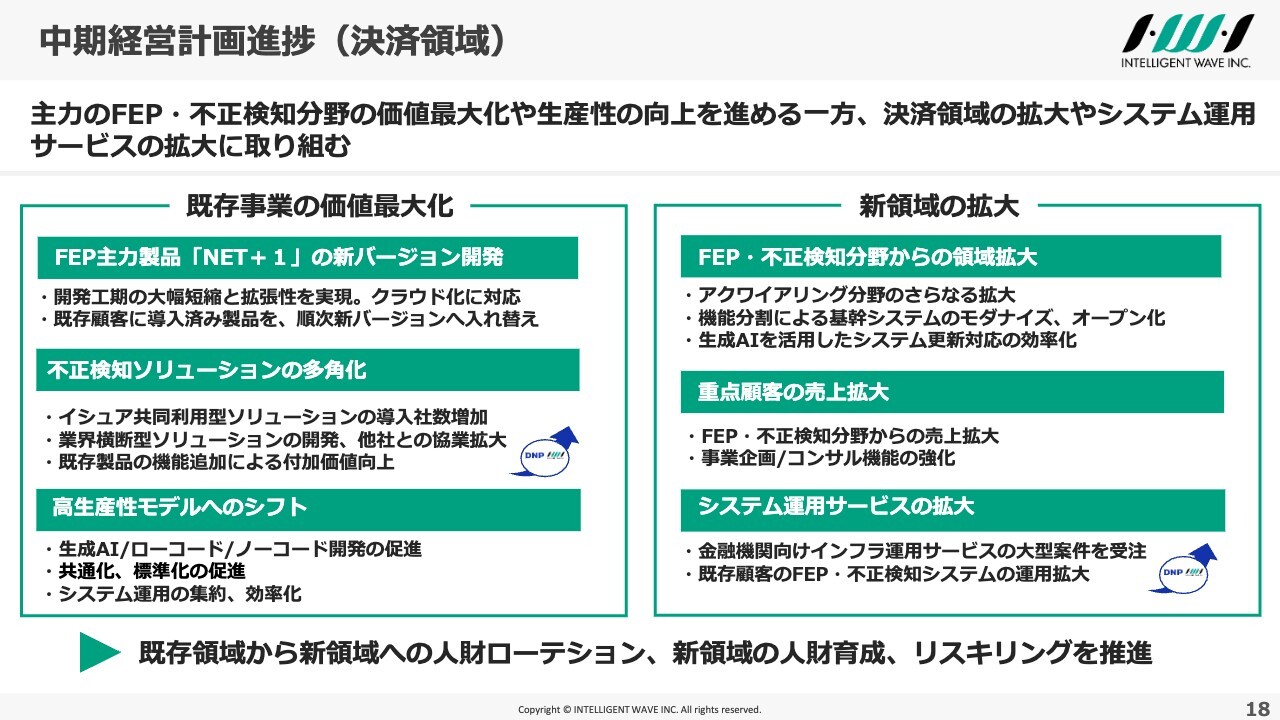

中期経営計画進捗(決済領域)

事業領域別に3つの変革の進捗状況を詳しくご説明します。決済領域については、FEP・不正検知分野などの既存事業の価値最大化や生産性の向上に取り組む一方で、新領域の拡大も進めています。

既存事業のうち、FEP分野は決済事業者にとって必要不可欠なシステムです。当社のシェアも高いことを踏まえ、高生産性モデルへのシフトによる安定成長を目指し、主力製品の「NET+1(ネットプラスワン)」のクラウド化に対応する新バージョン「NET+1」Ver.2を開発し、2025年12月中をめどにリリースを予定しています。

従来バージョンと比較して開発工期の大幅短縮と拡張性が実現でき、生産性の向上を見込んでいます。すでに顧客へのバージョンアップ提案も始めており、順次入れ替えを進めています。

また、機能的には決済領域のみならず市場系での活用も念頭に、R&Dと連携を深め、新しい技術やサービスを取り入れながら、高生産性モデルへシフトしていきたいと考えています。

既存事業の不正検知分野は、2024年度のカード不正利用額が500億円を超えています。前回ご紹介したJCBが展開する不正取引情報の早期連携サービス「MATTE(マッテ)」は、2024年11月に『日経新聞』にも掲載されました。「MATTE」をはじめとして、AIの活用や業界横断型の不正対策ソリューションの検討、PoCをDNPグループと進めています。

不正検知対策については、業界横断型、非競争領域で、バリューチェーンにおけるそれぞれのプロセスでの不正防止と、それを一貫した情報で連携するという我々の役割をしっかり果たすことで、世の中のキャッシュレス決済について貢献できると考え、現在推進しています。ここについては、DNPのいろいろな機能とサービスを活用して一緒に展開を図っていくイメージで取り組みを始めています。

また、既存事業の高生産性モデルへのシフトとして、システム開発や保守、運用の生産性向上に取り組んでいます。

新領域の拡大については、本中期経営計画で掲げるアクワイアリング分野を起点として、同事業のさらなる拡大や重点顧客への価値提供領域の拡大に取り組んでいます。

現在、決済事業者の基幹システムは、メインフレームをベースとして重厚長大なシステム構成になっています。一方でオープン化を実現する事業者においても、機能を分割し段階的に移行を進めていく必要があります。

アクワイアリング分野および当社が有しているカード事業に対するコンサル機能を強化することで、お客さまと伴走し、フロントシステムからの領域拡大を進めていきます。

また、システム運用サービスの拡大にも取り組んでいきます。当社は従来FEP・不正検知分野のプロダクト提供や障害保守が中心でしたが、2016年のクラウドサービスの開始からシステム運用にも本格的に取り組み始め、ノウハウを蓄積してきました。

インフラ運用サービスの大型案件受注を先ほどお伝えしましたが、これらの知見を蓄えたことで、金融システムのインフラ構築やシステムの監視運用提供が可能となり、サービス提供開始後も、順調に推移しています。

システム運用サービスについては、FEP・不正検知分野の既存顧客に対しても、従来のプロダクト提供や障害保守から、アプリケーションとシステム運用サービスをセットで提供することにより、顧客課題の解決と当社事業の拡大をより一層目指していきたいと考えています。

また、人財の変革については、これまで既存事業の効率化を図ってきましたが、既存領域から新領域へ人財ローテーションを進めています。事業企画やコンサル人財などの人財育成を進めるとともに、リスキリングについてもしっかり行っていきたいと考えています。

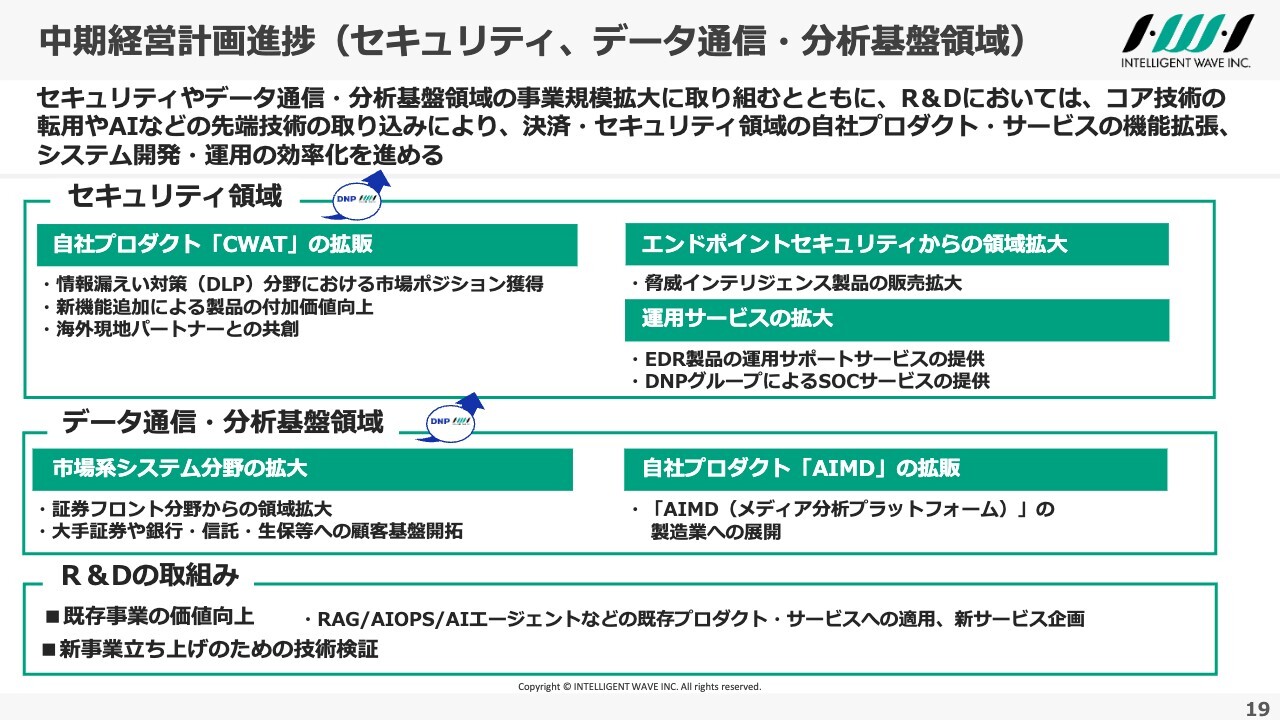

中期経営計画進捗(セキュリティ、データ通信・分析基盤領域)

最後に、セキュリティ領域とデータ通信・分析基盤領域の進捗状況です。この2つの領域については、事業規模の拡大が最大の課題だと認識しています。

セキュリティ領域については、自社プロダクト「CWAT(シーワット)」の機能追加などにより、製品価値を向上させ、競争力を上げたいと考えてます。情報漏えい対策(DLP)分野においては、プレゼンスを上げる必要もあると思っており、当社ならびにDNPグループとしても一体となって取り組んでいます。

また、セキュリティ製品の運用サービスの拡大も進めていきたいと思っています。このあたりは現在、DNPとセキュリティ事業における協業体制の再構築の議論を始めています。次回にはもう少し具体的なご案内ができると思っています。

データ通信・分析基盤領域については、当社の高速・大容量のデータを分析するというコア技術を活用できる領域です。市場系システム分野のフロントシステムからミドルシステムへの拡大を図る一方で、DNPの製造工場で、自社プロダクト「AIMD」を活用した実証検証を行っています。

AIMDが取り扱うデータは、映像や音声情報のデータです。これを工場に導入する背景としては、従業員の労働災害などの事故があった際にラインが停止することを防止するのに、この技術が有用ではないかということがあります。

このあたりを中心に、OTという文脈の中で、セキュリティ領域とあわせて展開を図っていきたいと考えています。

また、R&Dの強化についても取り組んでいます。中期経営計画の最初のページに示しているとおり、R&Dは我々の今後の事業の中核を担い、下支えする機能を有している組織に育てていきたいと考えています。

現在は、我々が有しているコア技術の転用やAIなどの先端技術を取り込み、自社プロダクトのサービスの機能拡張や生産性の向上に取り組んでいます。

R&Dのため、中長期的には新技術の立ち上げや技術検証も並行して行い、価値の最大化や、新しい価値の創出に取り組んでいくとご理解いただければと思います。

以上が2025年6月期第2四半期決算のご説明となります。

質疑応答:「NET+1」のラインアップと新バージョンの提供時期について

質問者:「NET+1」のクラウド対応の開発について、第1四半期決算説明会では、2025年4月提供予定ということでしたが、実際に予定どおりになるのでしょうか? また、「NET+1」の新バージョンと、クラウドサービスとの違いに

新着ログ

「情報・通信業」のログ