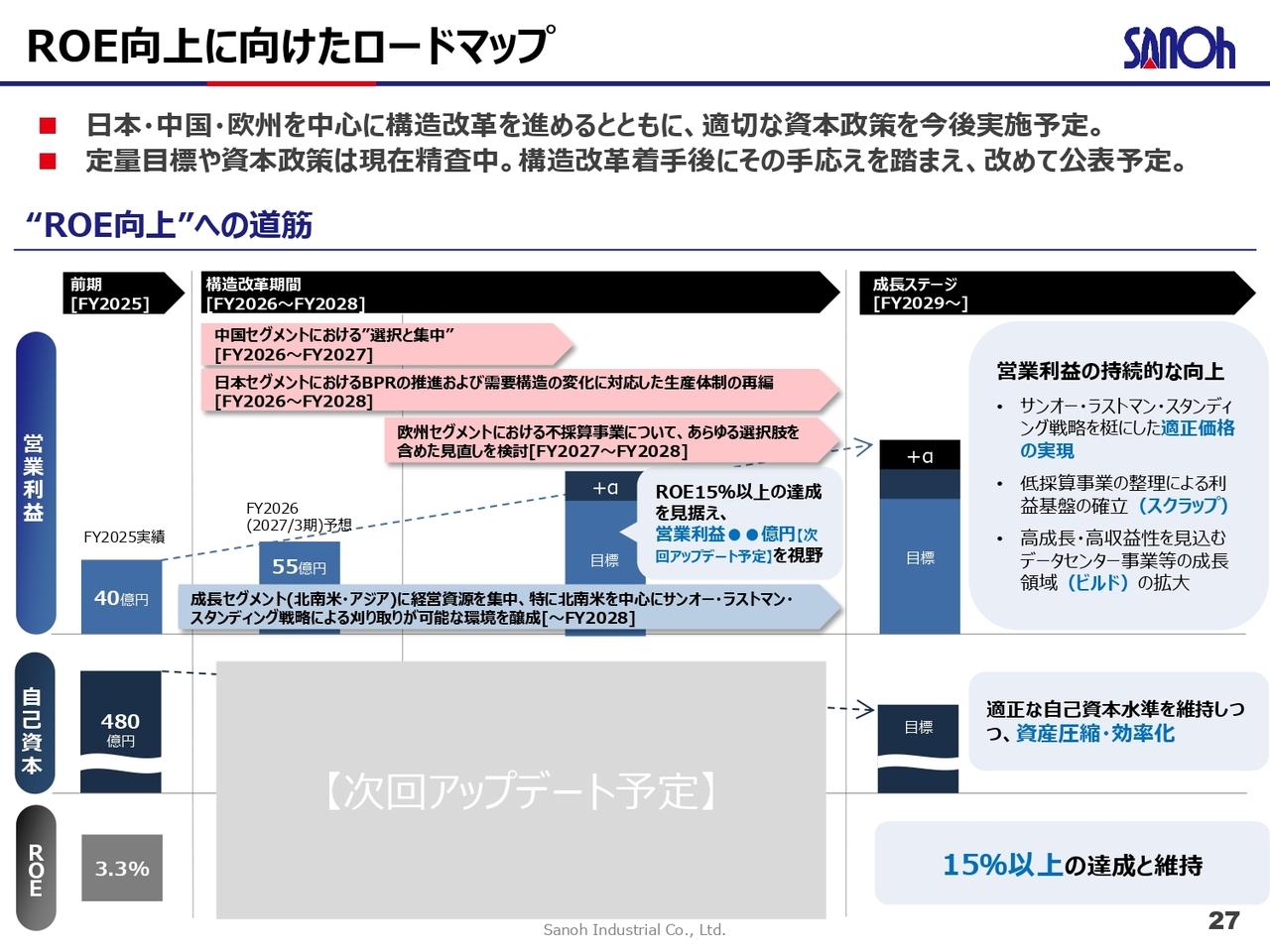

提供:株式会社小田原機器 2024年12月期決算説明

【QAあり】小田原機器、マルチキャッシュレス決済端末と運賃箱の更新需要拡大により中期経営計画2025以降の最高益を更新 増配を実施

業績サマリー

丸山明義氏:みなさま、こんにちは。株式会社小田原機器代表取締役の丸山明義です。本日はご多用の中、当社の決算説明会にご参加いただき、誠にありがとうございます。

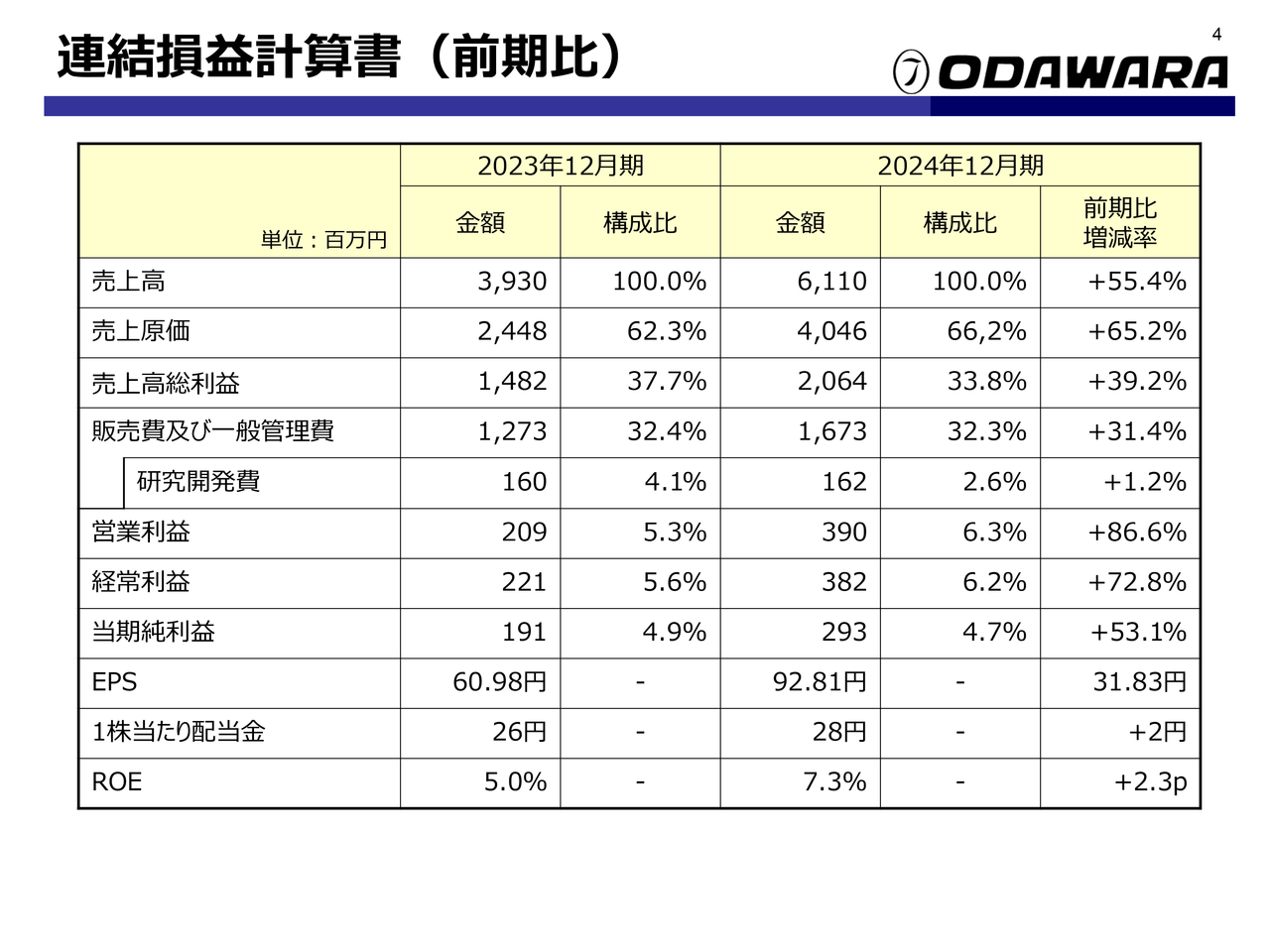

それでは、2024年12月期決算の内容についてご説明します。まずは、当期決算の内容です。当期は売上高が61億1,000万円、営業利益が3億9,000万円と、増収増益となりました。

売上高については、2024年7月に行われた新紙幣発行を契機とした運賃箱の更新需要がピークを迎えたことに加え、さまざまなキャッシュレス決済に対応したマルチ決済端末導入の広がりを受け、大幅な増加となりました。

利益面については、売上高が増加したことを主因に計画どおりの生産を完遂したことで、中期経営計画2025がスタートして以降の最高益を計上することができました。

連結損益計算書(前期比)

具体的な決算数値はスライドのとおりです。売上高の増加により、営業利益、経常利益、当期純利益ともに前期比2桁の増加率となりました。結果として、1株当たり配当金についても28円と、昨年に比べ2円の増配となりました。

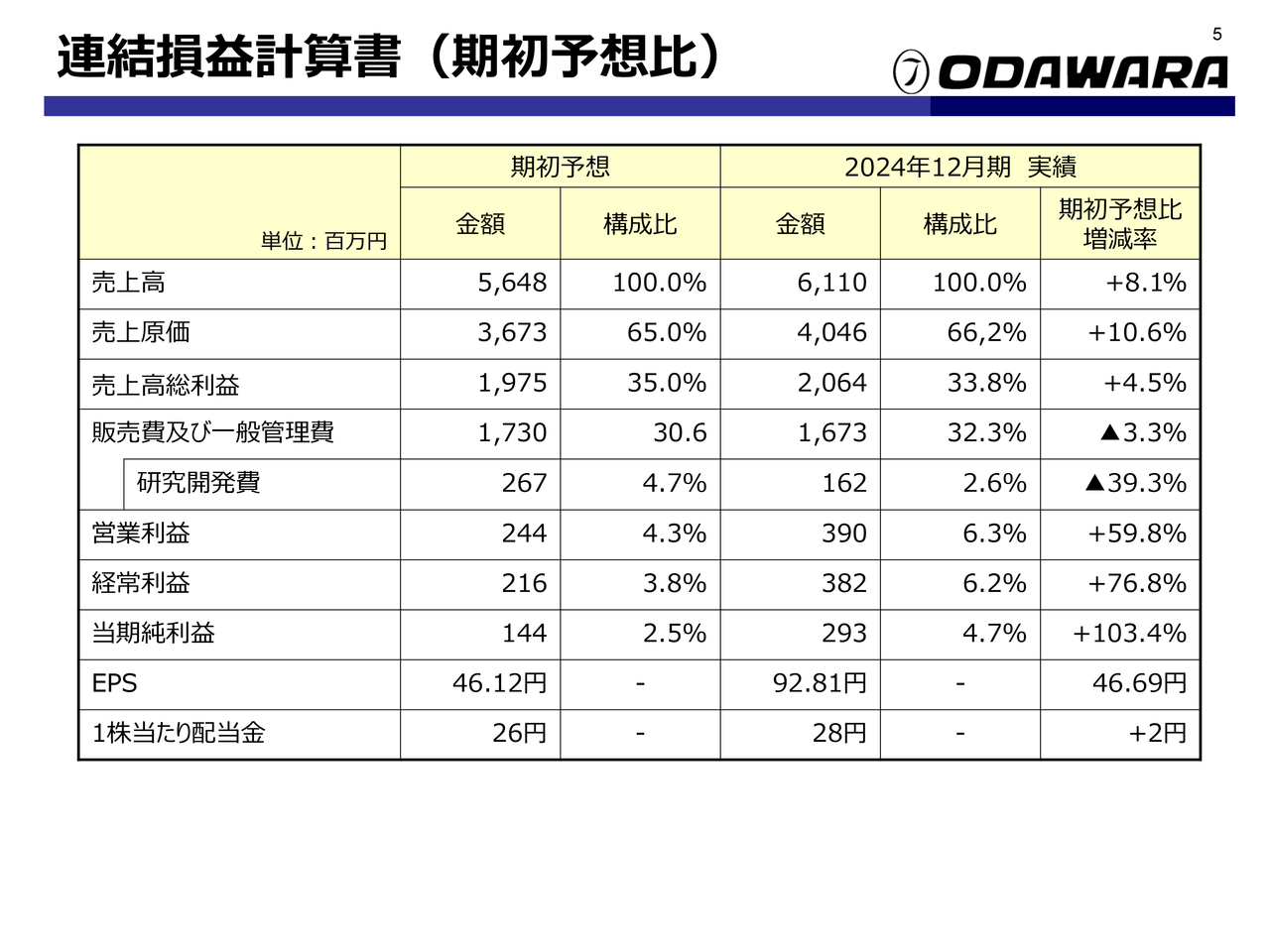

連結損益計算書(期初予想比)

期初に開示した業績予想値に対する実績は、スライドに記載のとおりです。売上高、利益ともに期初予想を上回ることができました。

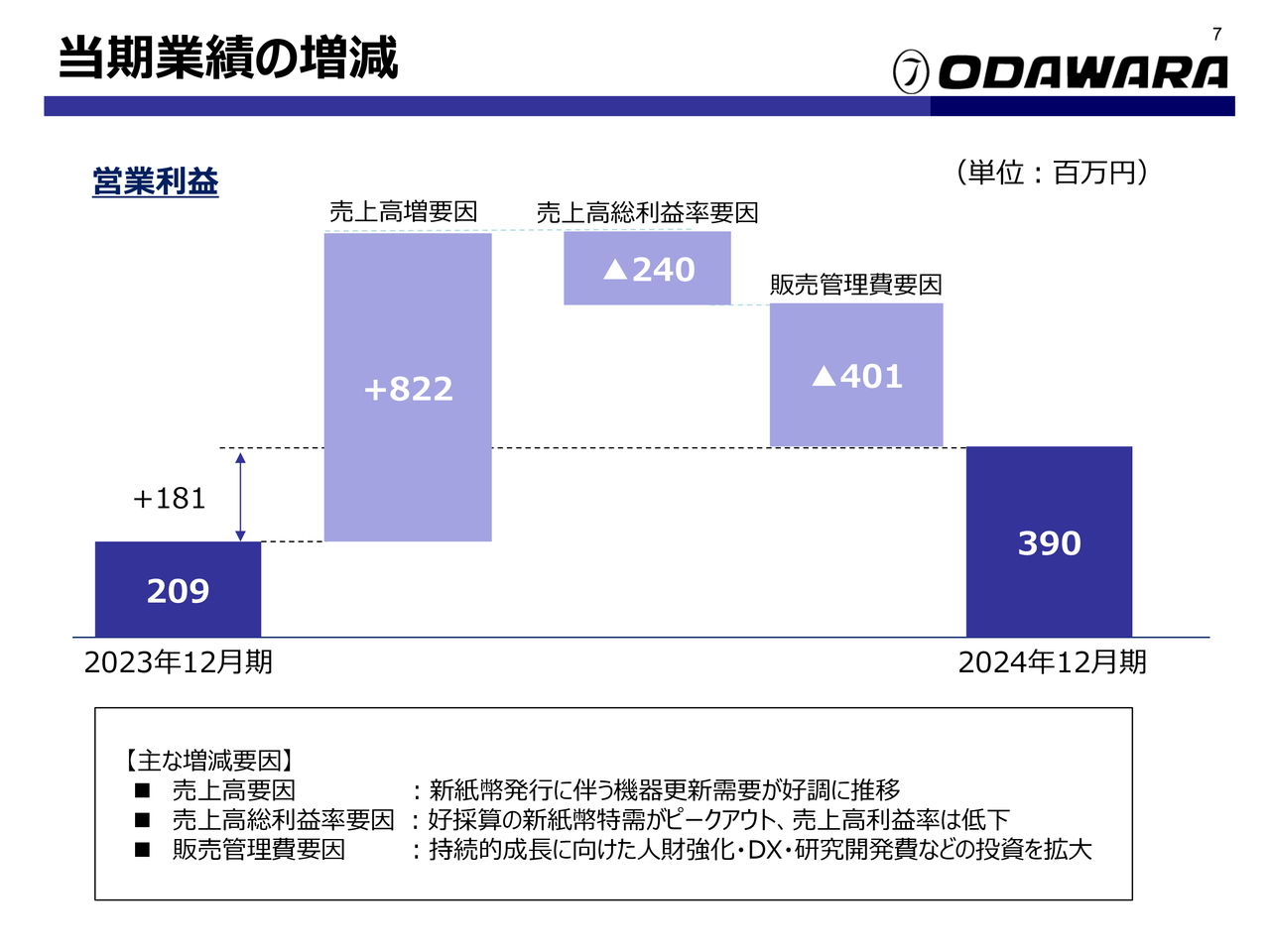

当期業績の増減

売上高の増減要因はスライドのとおりです。2024年7月の新紙幣発行に向けた運賃箱の更新受注が大きく増加しました。キャッシュレス関連についても、昨年比では微減となりましたが、需要は堅調に推移しています。

また、システム開発事業についても、グループ外への売上が伸長したことで増加しました。

当期業績の増減

営業利益の増減要因はスライドのとおりです。売上高の増加を主因に、利益も増加しました。また、今後の成長に向け、人財強化・DX・新規事業推進への投資も積極的に実行しています。結果として、販売管理費は約4億円増加しています。

セグメント別業績

セグメント別業績です。当社には、運賃収受機器事業とシステム開発事業の2つのセグメントがあります。運賃収受機器事業については、路線バス用運賃箱や運賃表示器をはじめとした製品の開発・製造・販売・メンテナンスを手がけています。

システム開発事業については、ETCシステム等の社会インフラ構築、アプリケーションソフト・プリント基板の開発受託を行っています。

各セグメントの売上高は、スライドに記載のとおりです。主に、子会社であるソタシステム、アズマが担うシステム開発事業も順調に拡大しています。

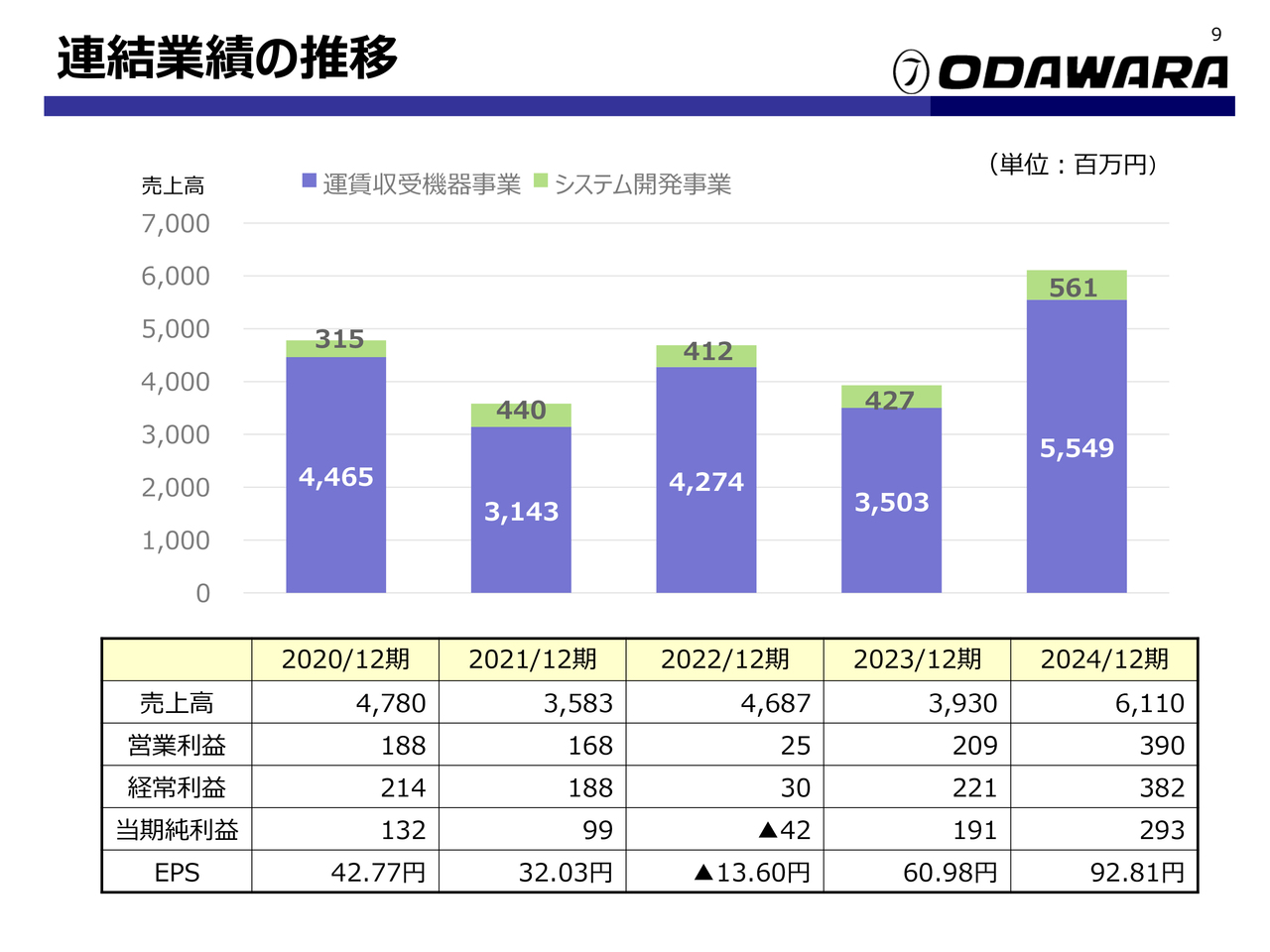

連結業績の推移

連結業績の推移はスライドのとおりです。中期経営計画2025がスタートした2020年以降の最高売上、最高益を計上することができました。

また、システム開発事業のセグメント売上高も5億円を超える実績を上げることができました。

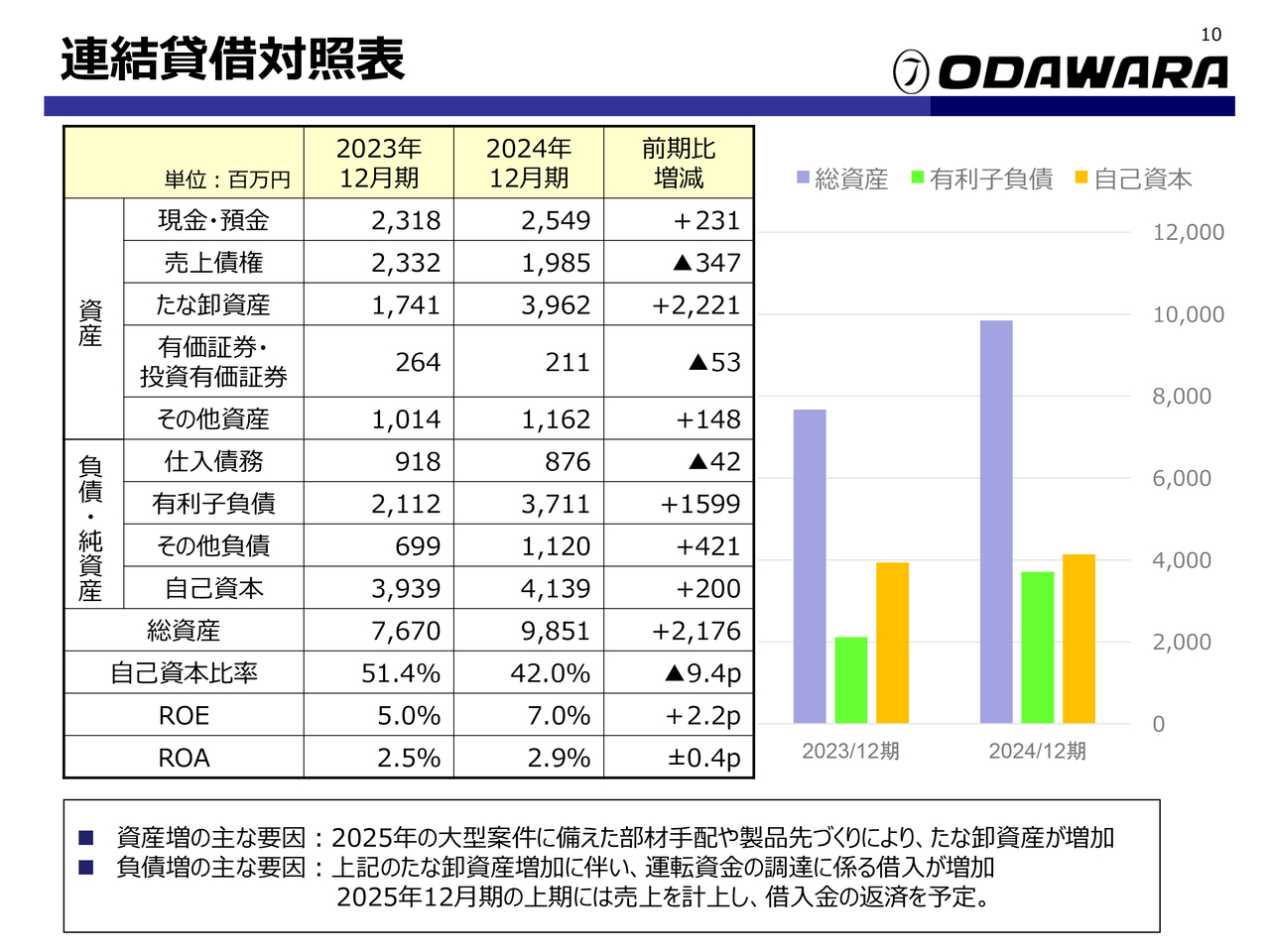

連結貸借対照表

連結貸借対照表です。資産については、2025年の大型案件に備えた製品の先作りによって、たな卸資産が大きく増加しました。また、たな卸資産の増加に伴う運転資金を調達したことで、短期借入金が増加しました。

結果として、総資産が増加したことにより、2024年12月末の自己資本比率は前期比9.4ポイント低下の42.0パーセントとなりました。しかしながら、2025年12月期上期には大型案件の売上計上と借入金の返済を予定しており、自己資本比率も回復する見通しです。

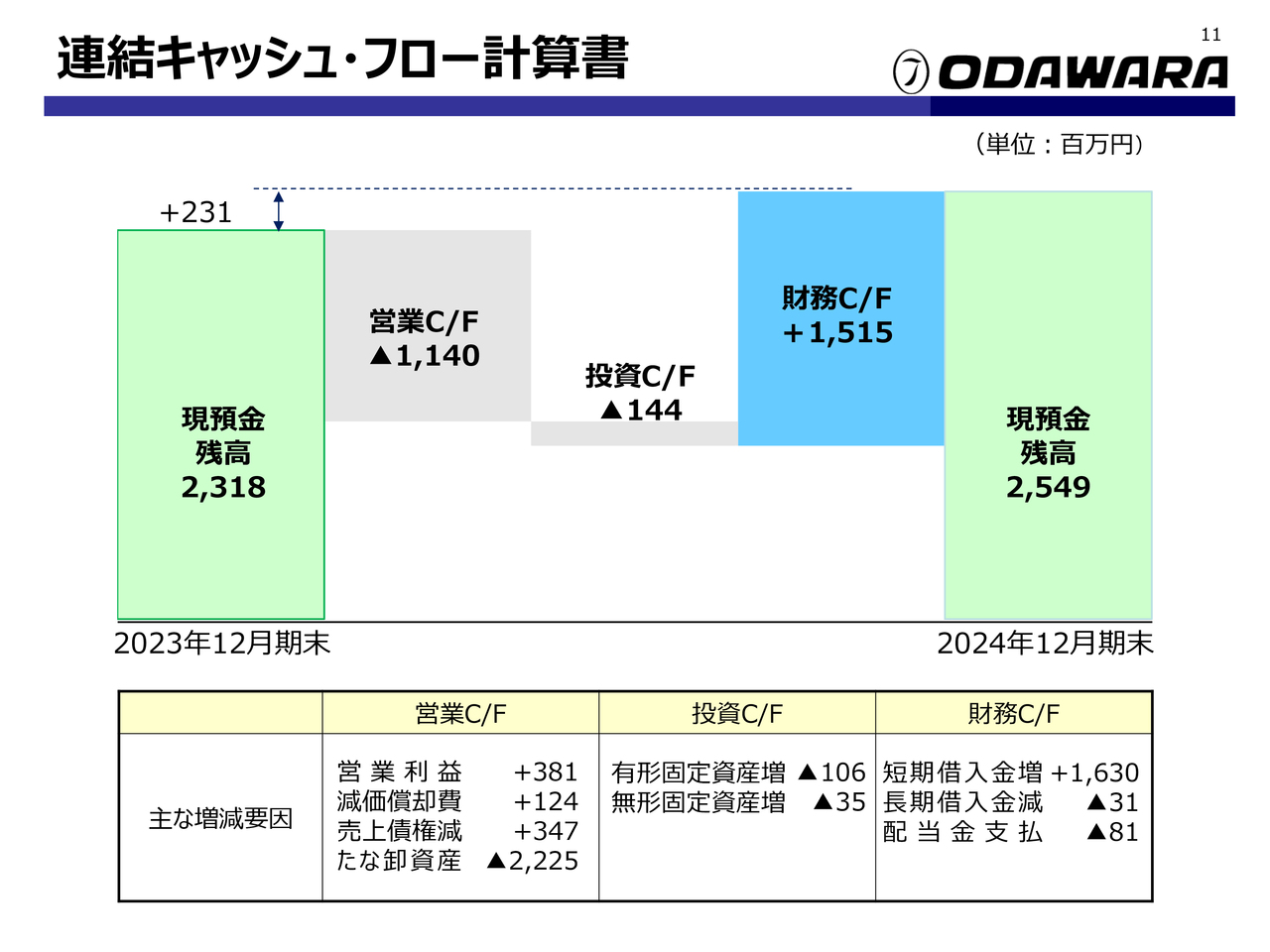

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローは、先ほどご説明したとおり、2025年の大型案件に備えた製品先作りによるたな卸資産の増加を主因に、11億4,000万円のマイナスとなりました。

投資キャッシュ・フローは、受注増加に伴う金型取得やDX推進によるシステム投資により、1億4,400万円のマイナスとなりました。

財務キャッシュ・フローは、たな卸資産の増加に伴い、運転資金の借入を実施したことにより、15億1,500万円の増加となりました。

以上により、現預金残高は前期比2億3,100万円増加しています。

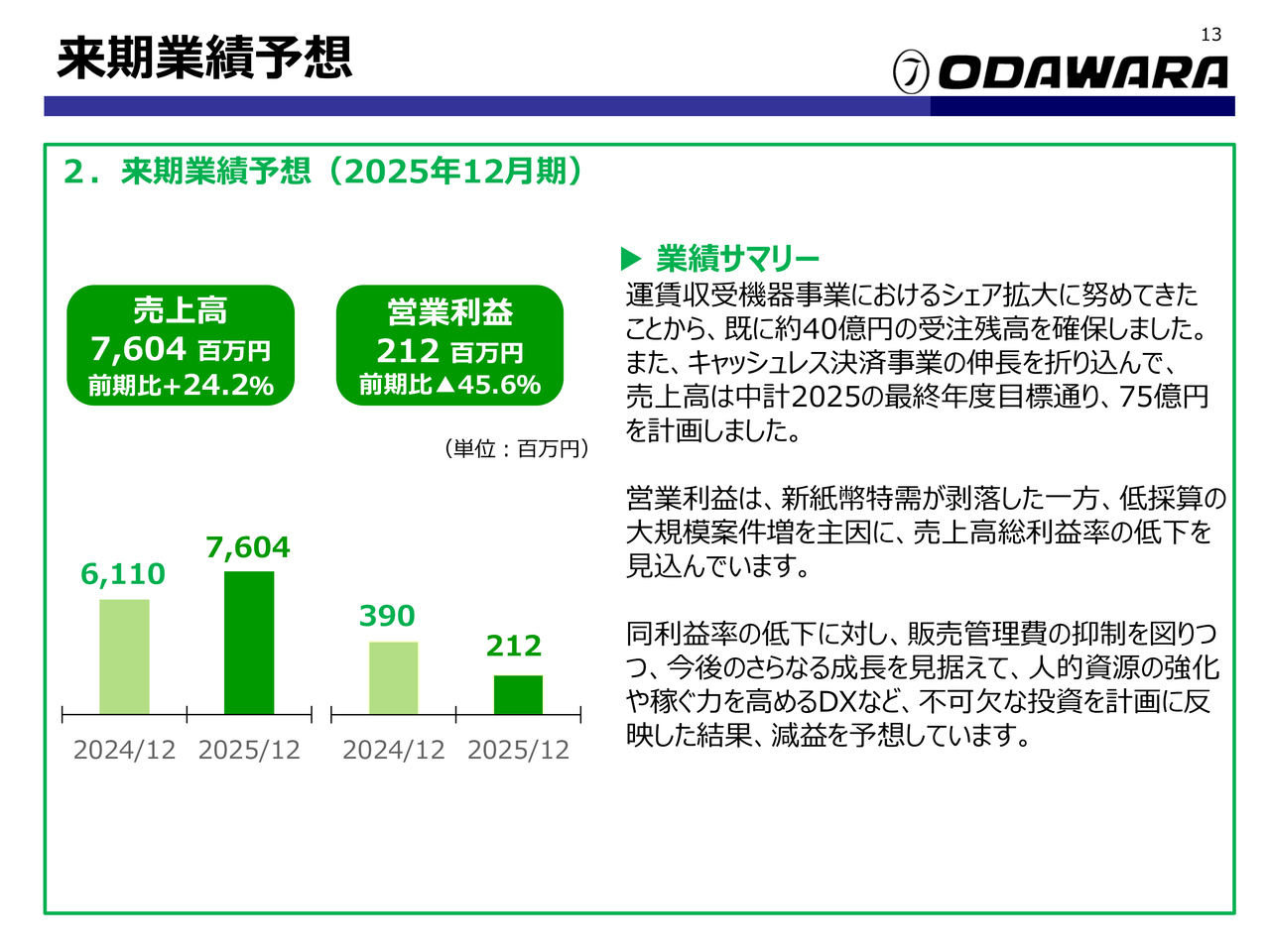

来期業績予想

来期業績の予想についてご説明します。来期の売上高は76億400万円、営業利益は2億1,200万円を予想しています。

売上高については、2025年に見込んでいた首都圏での運賃箱の大規模リプレイス案件が2026年以降にずれ込んだものの、市場におけるシェア拡大に努めた結果、すでに約40億円の受注残高を確保しています。また、キャッシュレス端末の引き合いが強まっているため、中期経営計画2025最終年度目標である75億円の達成を計画しています。

しかしながら、利益面においては新紙幣特需が剥落したことに加えて、低採算の大規模案件の増加を主因に、売上高総利益率の低下を見込んでいます。

これに対し、販売管理費の抑制を図りつつ、今後のさらなる成長を見据えて、人的資源の強化や稼ぐ力を高めるDXへの投資など、不可欠な投資を計画に反映させた結果、減益を予想しています。

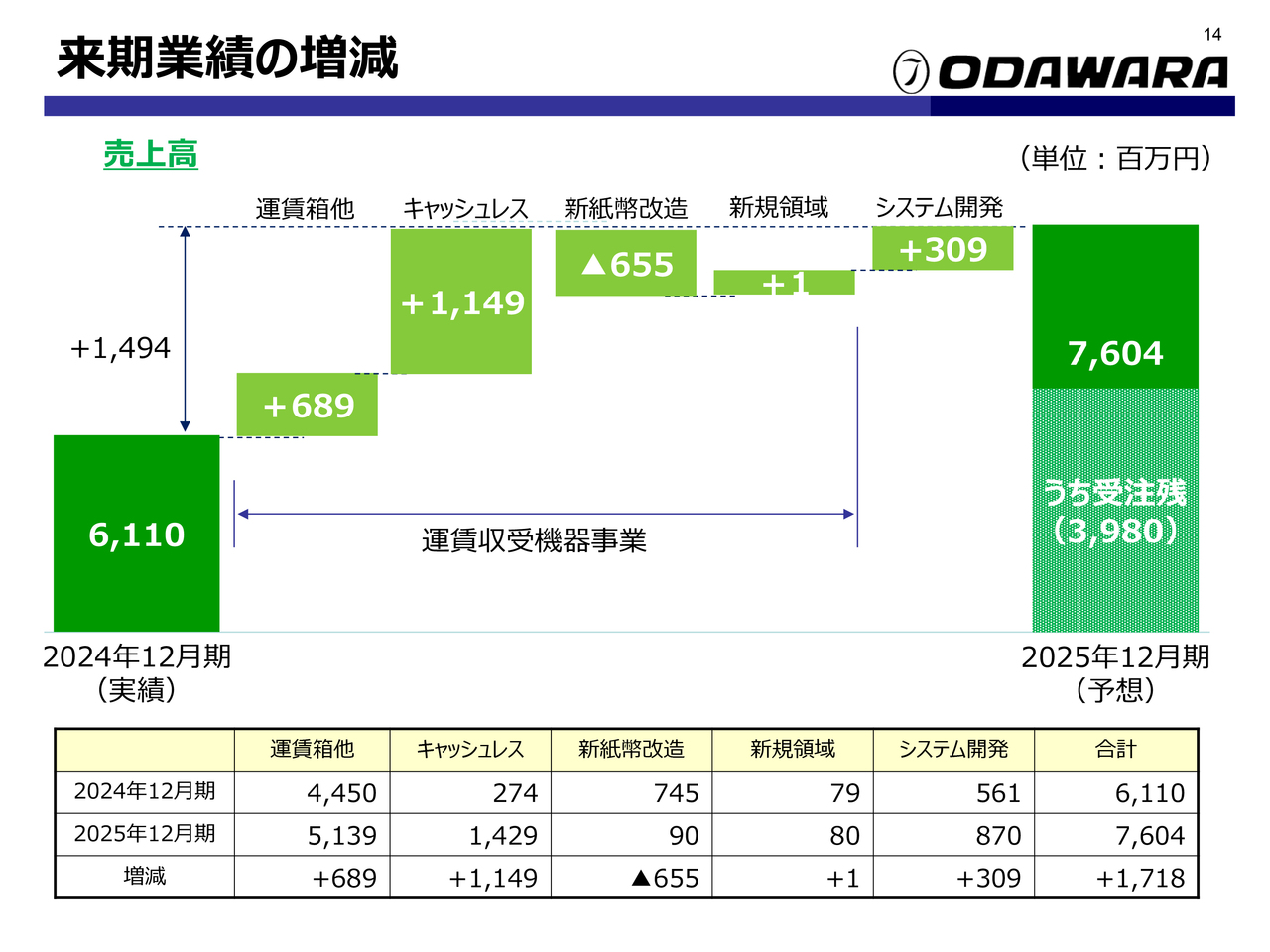

来期業績の増減

2024年12月期に対する売上高の増減要因は、スライドに記載のとおりです。運賃箱については、すでに受注している分も含め堅調な推移を見込んでいます。

キャシュレス関連については、決済手段の多様化の流れや、インバウンド需要の高まりにより、大きく増加する見込みです。

新紙幣改造については、ピークアウトし減少となりますが、その他システム開発事業の増加などもあり、売上高全体では前年比約15億円の増加を計画しています。

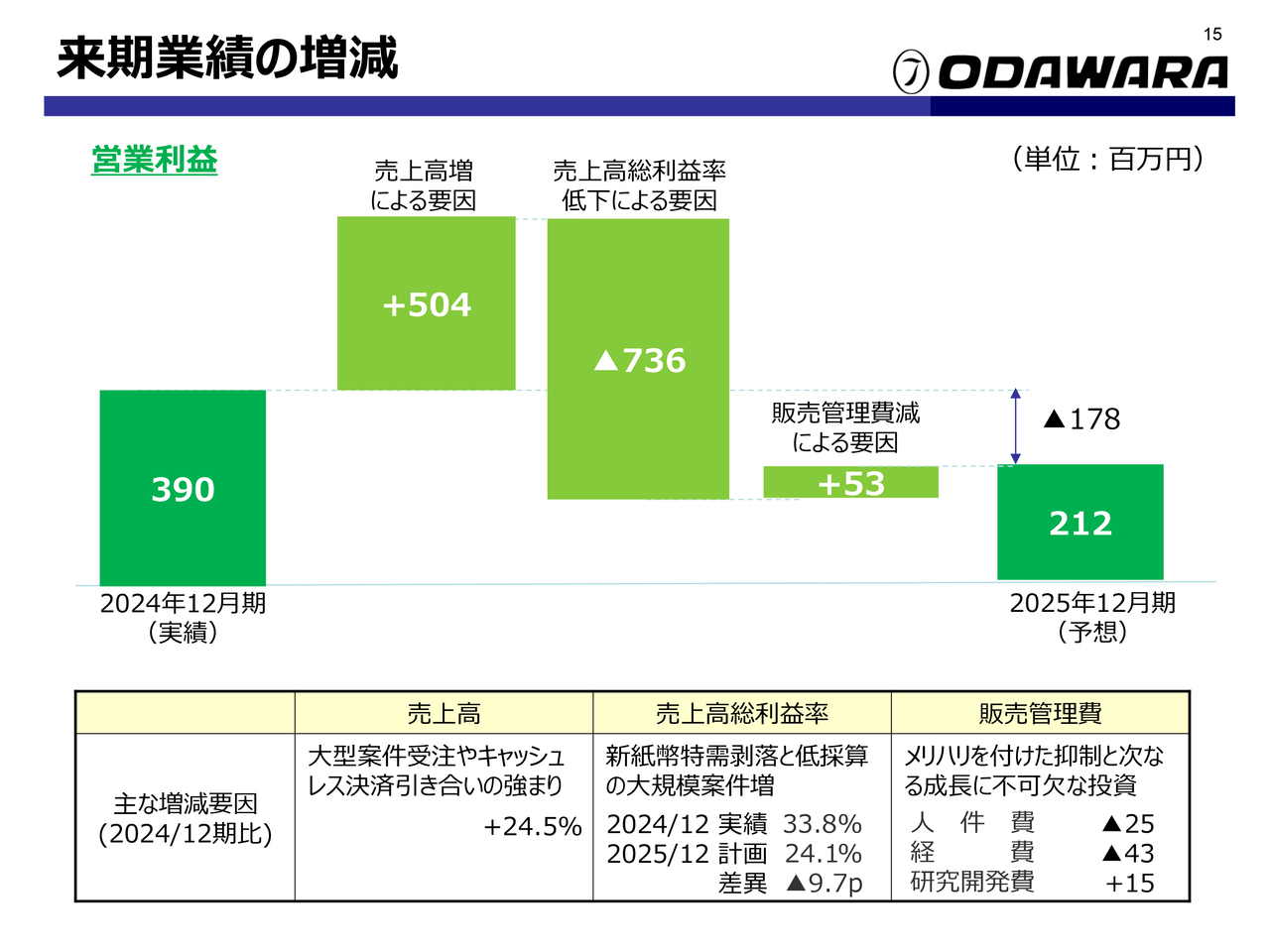

来期業績の増減

営業利益の増減要因はスライドのとおりです。13ページで来期の業績サマリーとしてご説明したとおり、売上高は増加するものの、比較的好採算であった新紙幣特需の剥落もあり、売上高総利益率は低下する見通しです。

また、成長に向けた投資も継続していくため、営業利益は減少を予想しています。

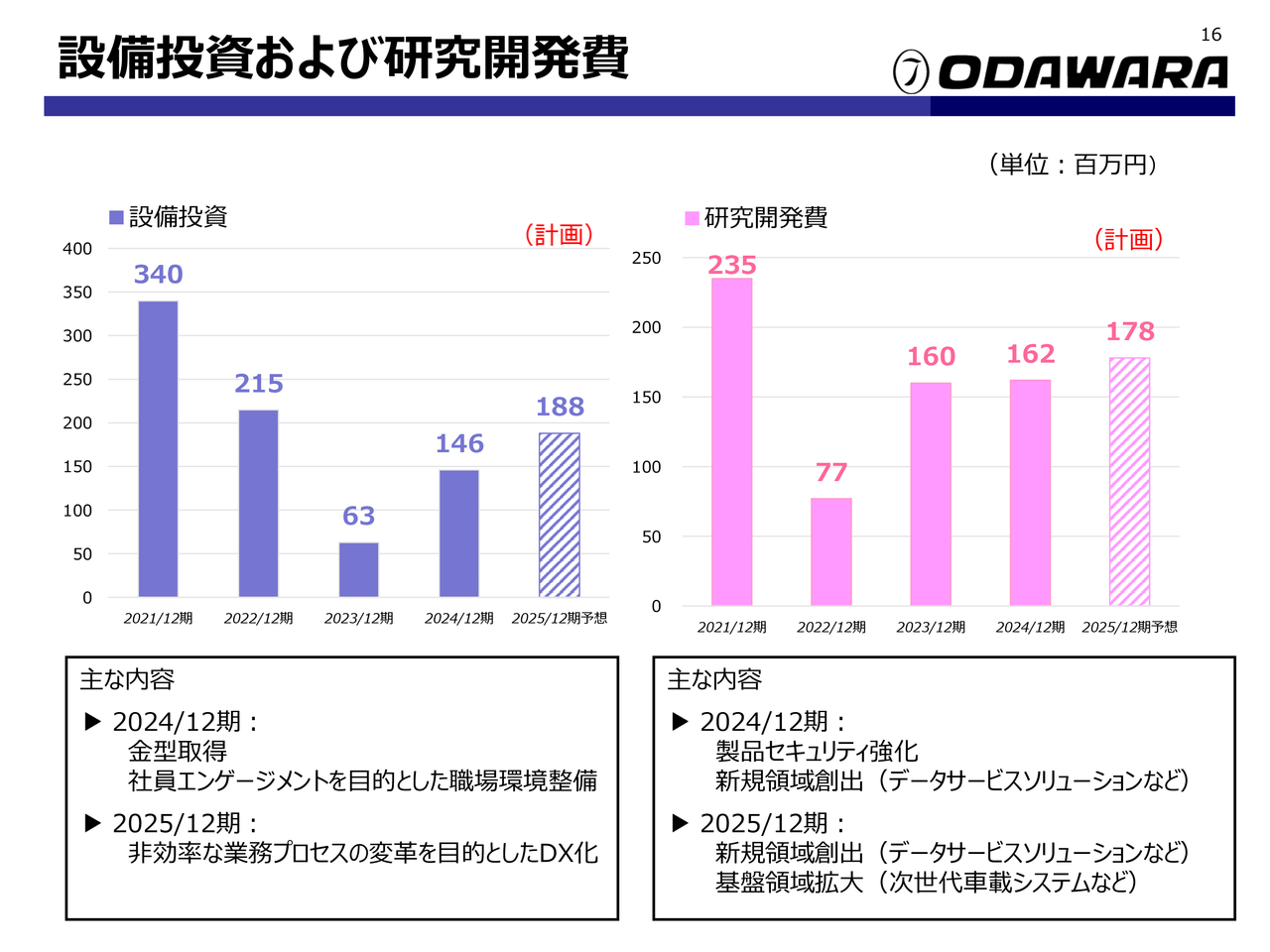

設備投資および研究開発費

設備投資および研究開発費についてご説明します。

まずは設備投資です。2024年12月期の実績は1億4,600万円でした。主な内容は、売上増加に伴う金型取得や、社員エンゲージメントを目的とした職場環境整備です。

2025年12月期の設備投資は1億8,800万円を計画しています。主な内容は、非効率な業務プロセスの変革を目的に、DX関連への投資を予定しています。

次に研究開発費ですが、2024年12月期の実績は前期並みの1億6,200万円となりました。2025年12月期には、主に次世代乗降システムの開発、マルチキャッシュレス決済端末の機能強化並びにデータサービスプラットフォームの開発費用として1億7,800万円を計画しています。

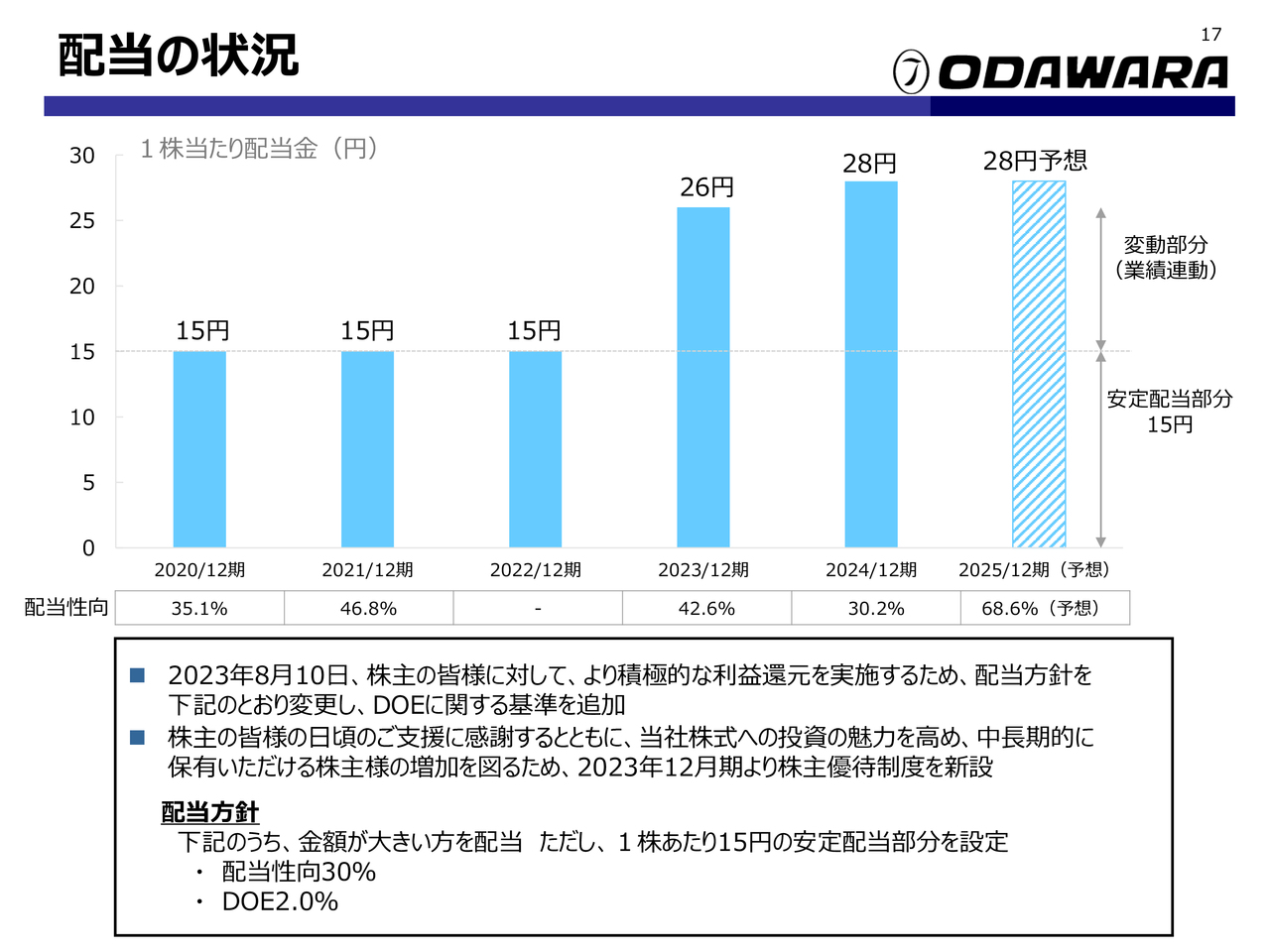

配当の状況

配当の状況です。2023年8月10日、株主のみなさまに対してより積極的な利益還元を実施するため、配当方針を変更し、DOEに関する基準を追加しました。

また、株主のみなさまの日頃のご支援に感謝するとともに、当社株式への投資の魅力を高め、中長期的に保有いただける株主の増加を図るため、2023年12月期に株主優待制度を新設しています。

配当方針については、配当性向30パーセントとDOE2パーセントのうち、金額が大きいほうを配当します。ただし、1株当たり15円の安定配当部分を設定する方針です。

以上の配当方針に基づき、2024年12月期は1株当たり28円の配当を予定しており、2025年12月期においても同額の配当を予想しています。

中計2025の全体像

中期経営計画2025の進捗についてご説明します。

当社は、2020年1月から今年度を最終年度とする6年間において、「持続的成長企業」を目指すための中期経営計画に基づき、グループ経営を実践してきました。

ビジョンは、社会に対して「ストレスフリーな交通利用環境を提供すること」、お客さまに対して「経営課題を解決し、新たな高付加価値を提供すること」です。

さらに、2025年の業績の最終目標である売上高75億円、営業利益8億円、営業利益率10パーセントを目指し、「成長事業の創出」と「持続的な成長投資の実行」を基本戦略として推進してきました。

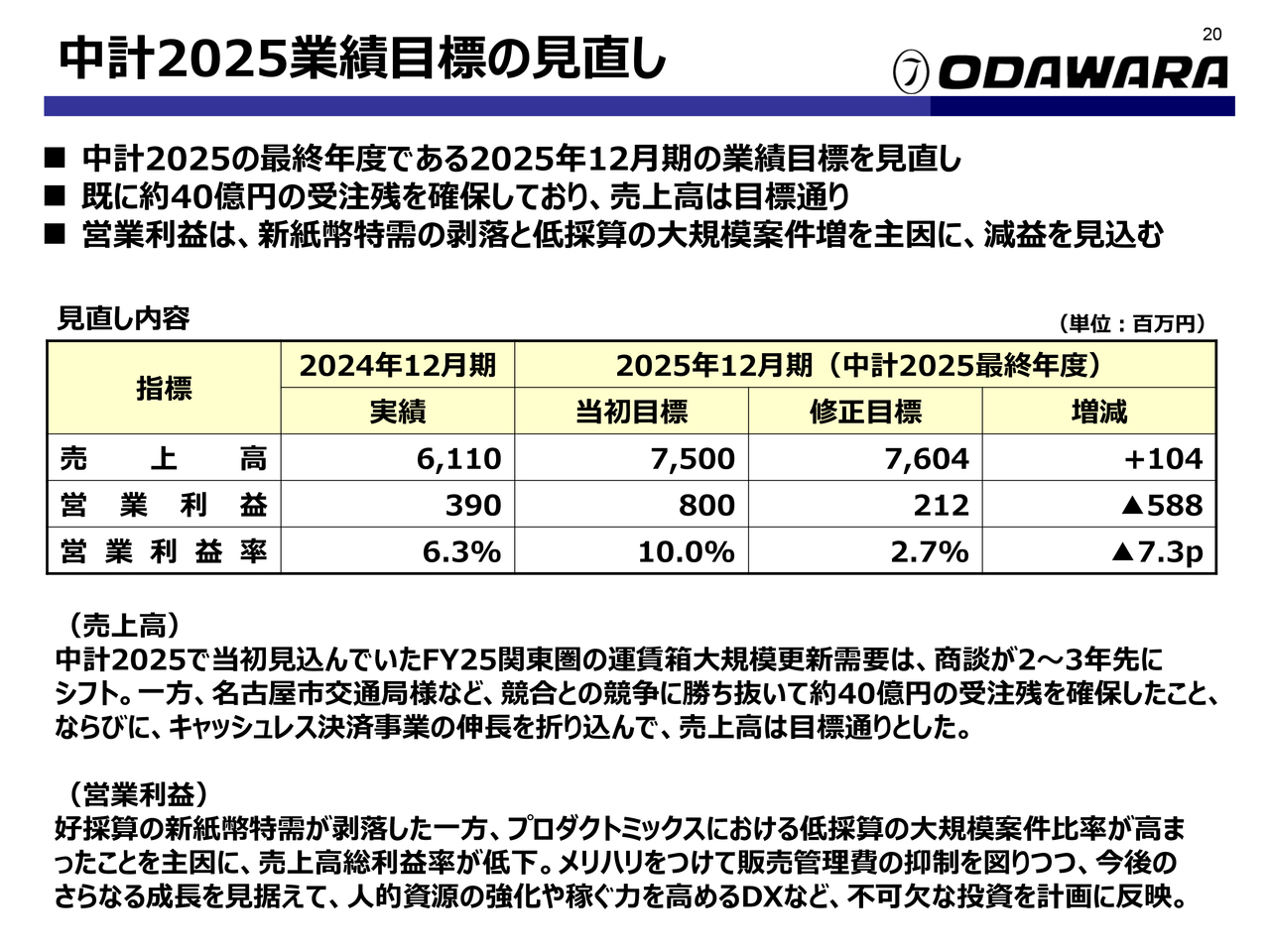

中計2025業績目標の見直し

しかしながら、事業環境の変化もあり、営業利益目標については修正します。

売上高については、当初見込まれていた首都圏の運賃箱大規模需要の商談が2年から3年後にシフトしたものの、名古屋市交通局さまなど、競合との競争に勝ち抜いて約40億円の受注を確保したことや、キャッシュレス事業の伸長を織り込み、当初目標どおりとしました。

営業利益については、比較的好採算だった新紙幣特需が剥落した一方、プロダクトミックスにおいて低採算の大規模案件比率が高まったことを主因として、売上高総利益率が低下する見通しです。

メリハリをつけて販売管理費の抑制を図りつつ、今後のさらなる成長を見据え、人的資源の強化や稼ぐ力を高めるDXなど、不可欠な投資を計画に反映した結果、当初目標を修正することとしました。

事業環境認識

当社を取り巻く事業環境についてです。中期経営計画2025がスタートした当時に比べ、公共交通インフラのあり方が大きく変化しています。当社の主要市場である路線バス市場においても、2024年問題といわれている、バス乗務員さま不足などの経営課題に対し、自動運転バスの普及や、完全キャッシュレス運行の実証実験の開始など、新たな動きが広がっています。

当社はこのような事業環境の変化を大きなビジネスチャンスと捉え、バス事業者さまの課題解決の一助となるサービスの提供に努めていきます。

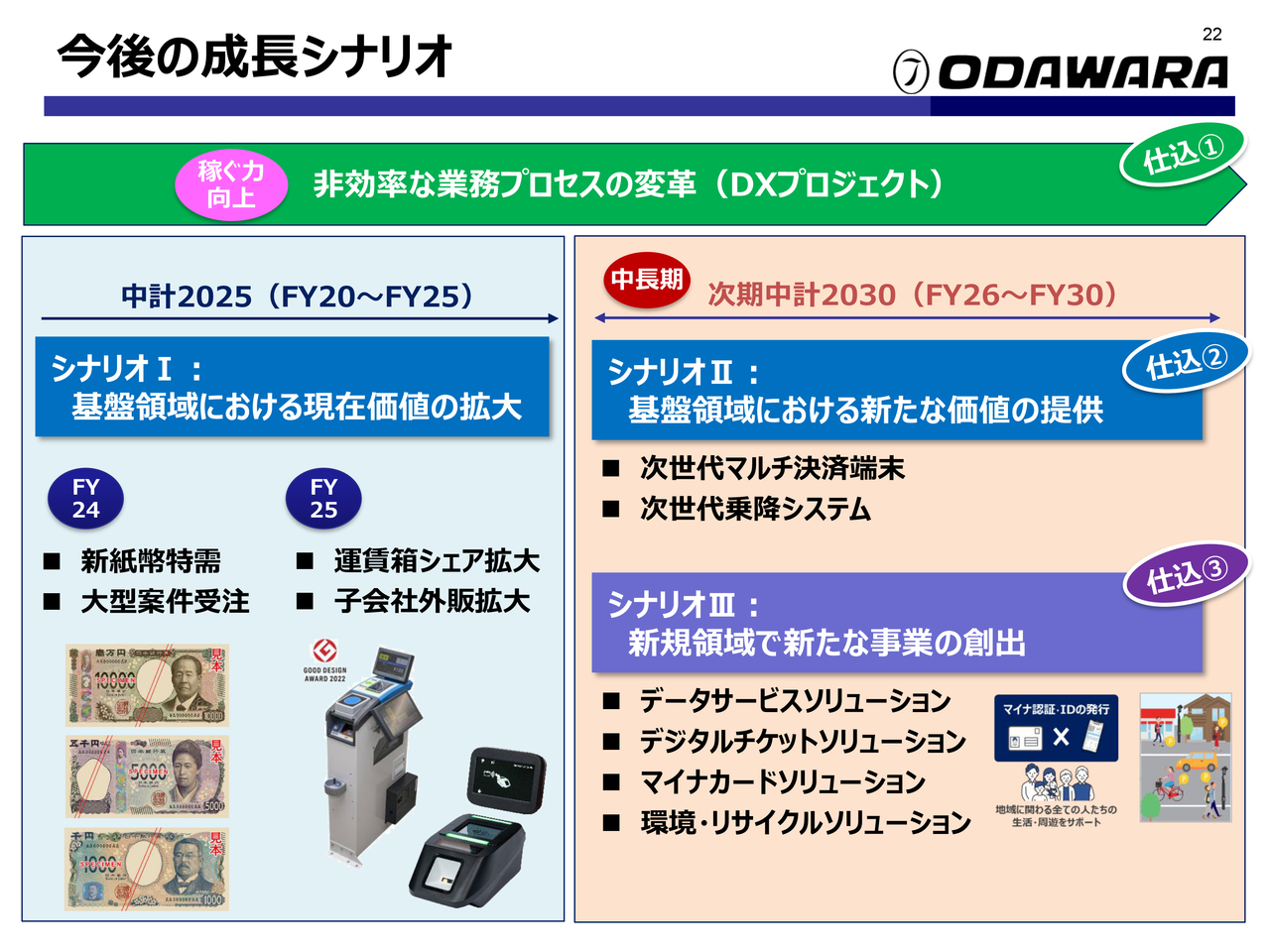

今後の成長シナリオ

このような環境下において、当社が考える今後の成長シナリオを整理しました。中期経営計画2025の最終年度である今年度においては、基盤領域での現在価値の拡大を成し遂げるとともに、次期中期経営計画に向けた仕込みを進めます。

具体的には、1つ目の仕込みとして、DXを活用して非効率な業務プロセスを変革し、稼ぐ力を高めます。次に、この仕込みで稼いだ原資を元手に、2つ目の仕込みとして基盤領域で新たな価値を提供します。さらに、3つ目の仕込みとして新規領域における新たな事業創出を進めていきます。

ドメイン戦略

今後の成長シナリオに基づくドメイン戦略です。基盤領域、いわゆるバス・鉄道事業者への提供価値の拡大と、地方自治体など新規領域での事業創出で成長を目指していきます。

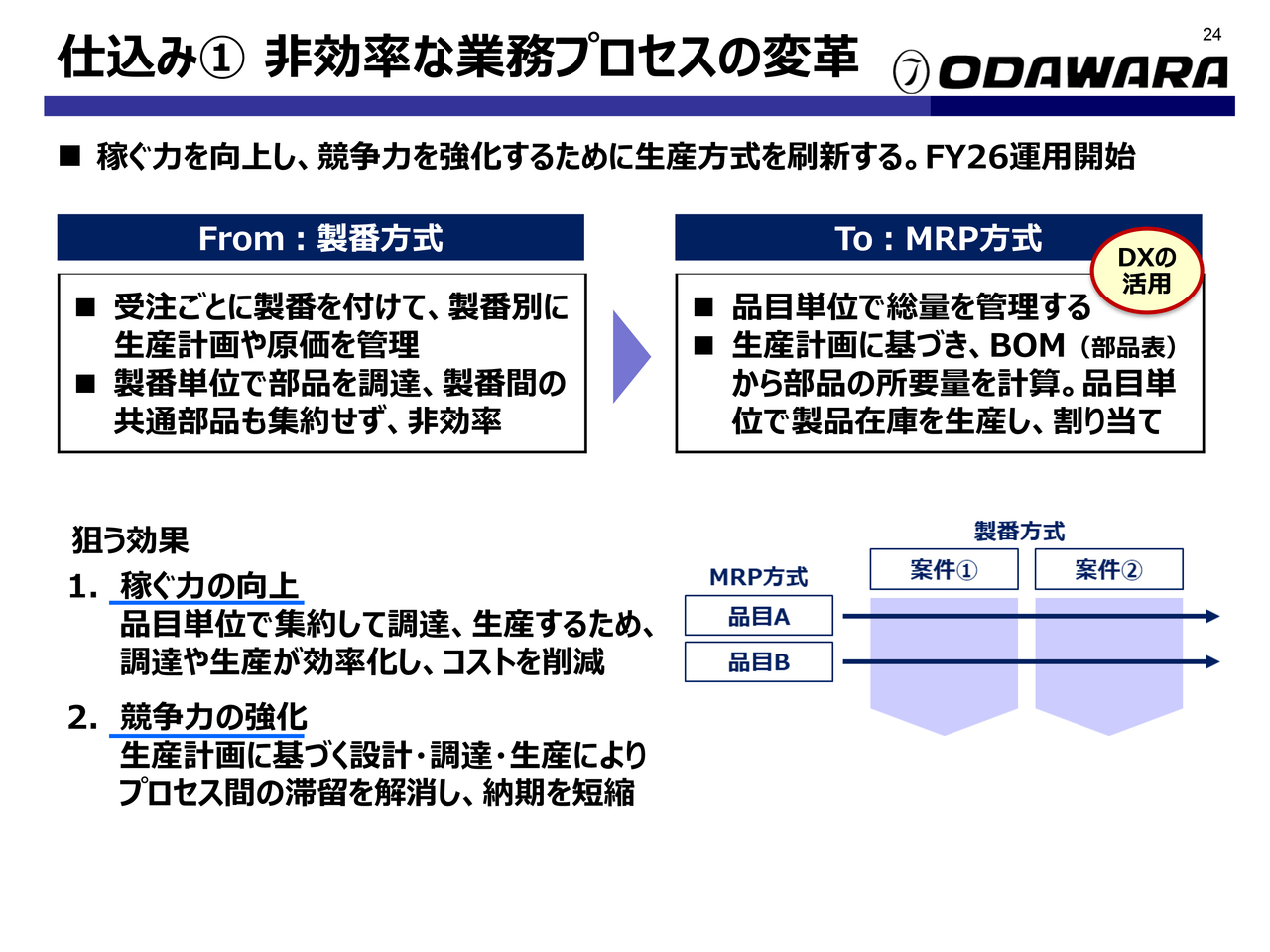

仕込み① 非効率な業務プロセスの変革

先ほど、1つ目の仕込みに挙げた「非効率な業務プロセスの変革」に関する取り組み事例をご紹介します。

現在は、お客さまからの受注ごとに製番を付け、生産計画を策定し、設計・調達・生産を行う「製番方式」を採用しています。今後は、DXを活用し、中期的な需要予想に基づく生産計画を策定した上で、設計・調達・生産を行う「MRP方式」へ変更します。

これにより、調達コストや生産コストの低減、納期の短縮などの効果が見込まれます。2026年1月の運用開始に向けて準備を進めています。

仕込み② 基盤領域の新たな価値提供

次に、2つ目の仕込みである「基盤領域の新たな価値提供」の事例をご紹介します。決済手段の多様化に対して、マルチキャッシュレス決済端末「BOSS」の機能強化のほか、次世代のマルチ決済端末の開発に取り組んでいます。

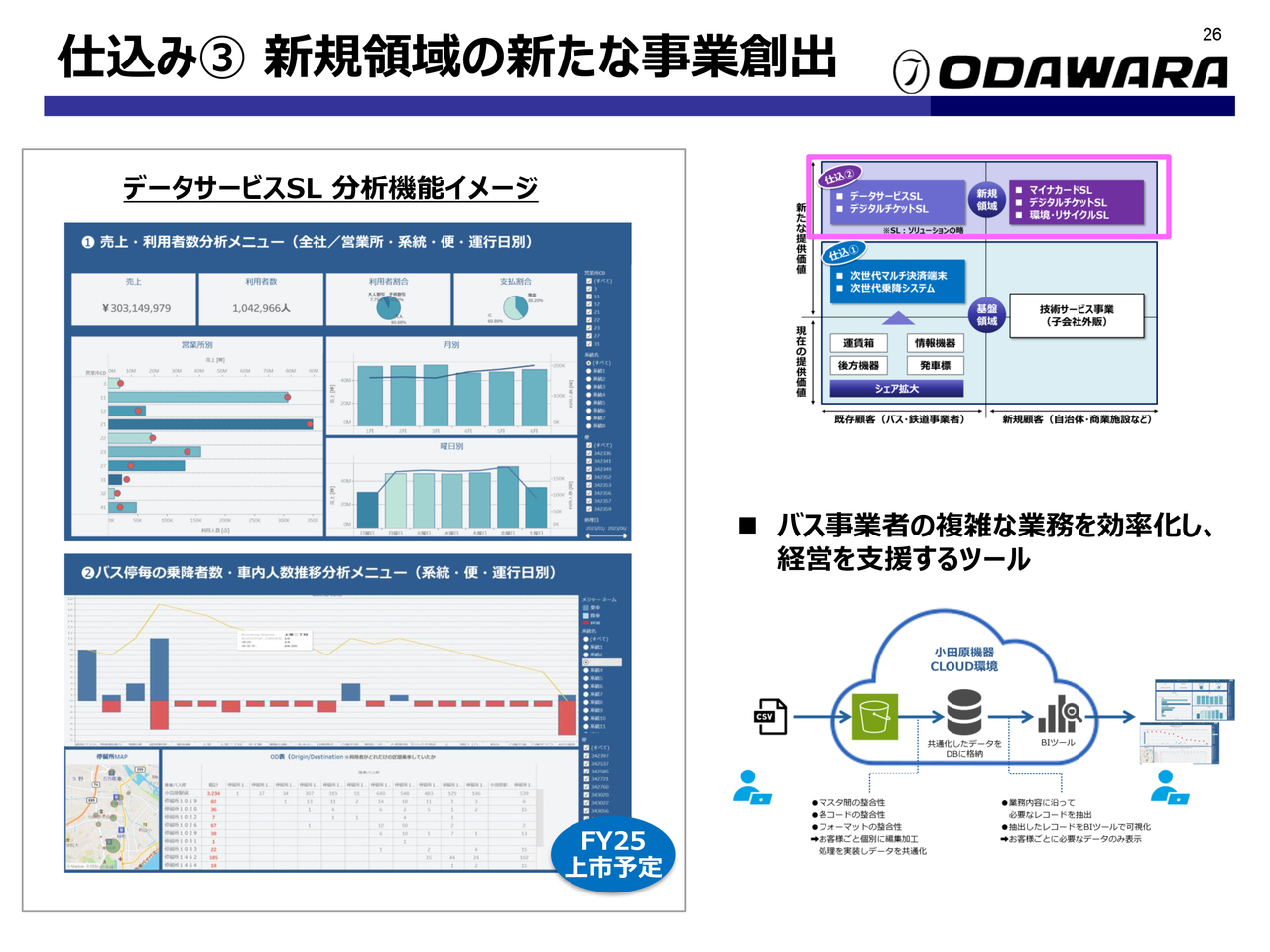

仕込み③ 新規領域の新たな事業創出

最後に、3つ目の仕込みである「新規領域の新たな事業創出」の事例をご紹介します。データサービスソリューションとして、バスの乗降データを活用し、バス事業者さまの業務・運行の効率化をサポートするツールを提供したいと考えています。

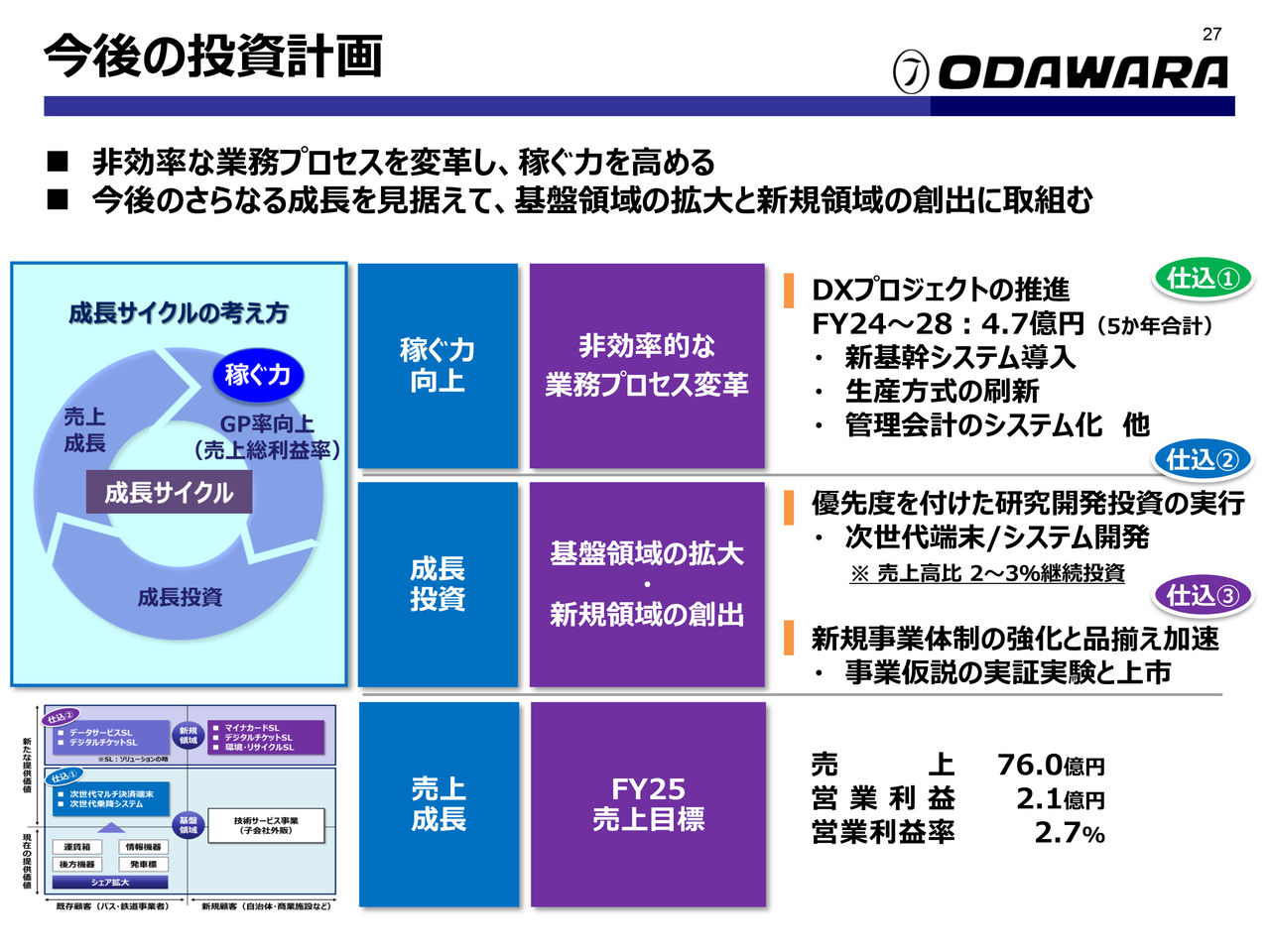

今後の投資計画

今後の投資計画についてです。今後の成長シナリオ・ドメイン戦略に基づき、スライドのとおり、投資を進めていきます。稼ぐ力を向上させ、そこから得た利益により投資を実行し、売上を拡大するという成長サイクルを継続的に回し、さらなる成長を目指していきます。

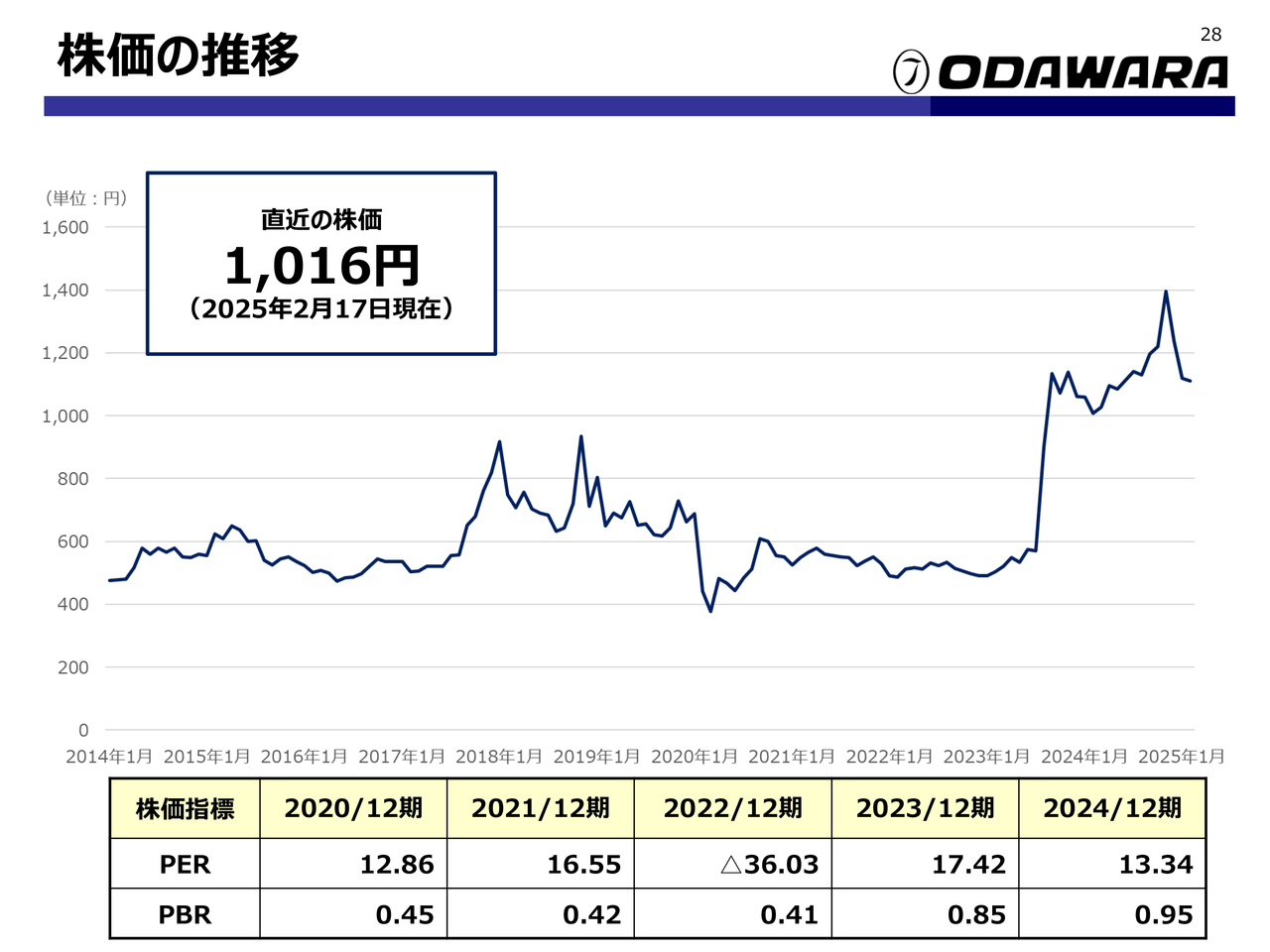

株価の推移

参考情報として株価の推移をご覧ください。株価は1,000円を上回る水準で堅調に推移しています。引き続き、ご支援のほどよろしくお願いします。

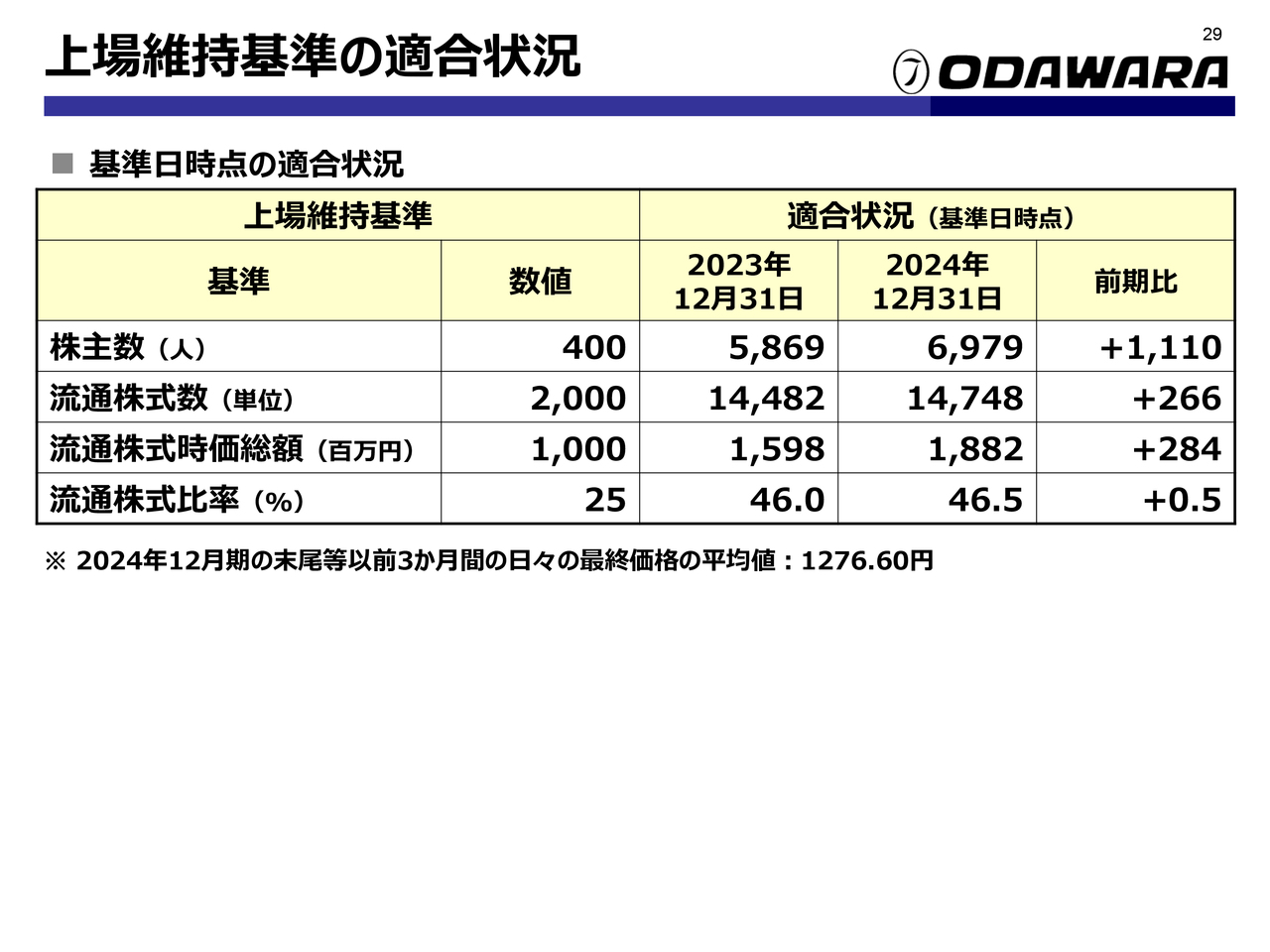

上場維持基準の適合状況

上場維持基準の適合状況についてご報告します。市場再編当初は、流通株式時価総額の基準を満たしていませんでした。しかしながら、2023年12月31日基準日時点において、すべての基準に適合することができました。また、株主数も個人株主を中心に増加し続けています。

今後とも、持続的な成長を図るとともに、株主還元やIR施策等の充実に取り組むことで、企業価値向上に努めていきます。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:新規事業推進室による今後の成長について

「新規事業推進室は企業価値向上のコアと

新着ログ

「輸送用機器」のログ