提供:白銅株式会社 2025年3月期第3四半期決算説明

白銅、3Qは前四半期比で増収増益 九州地方2拠点目の福岡工場新設で販路の多角化へ

目次

角田浩司氏(以下、角田):白銅株式会社、代表取締役社長の角田浩司です。本日はお忙しい中、当社決算説明動画をご視聴いただき誠にありがとうございます。2025年3月期第3四半期の決算説明を開始します。どうぞよろしくお願いします。

本日はこちらの目次に沿ってご説明します。「2025年3月期第3四半期 決算内容」を管理部長の水野が説明し、「2025年3月期 業績予想」以降を私、角田がご説明します。

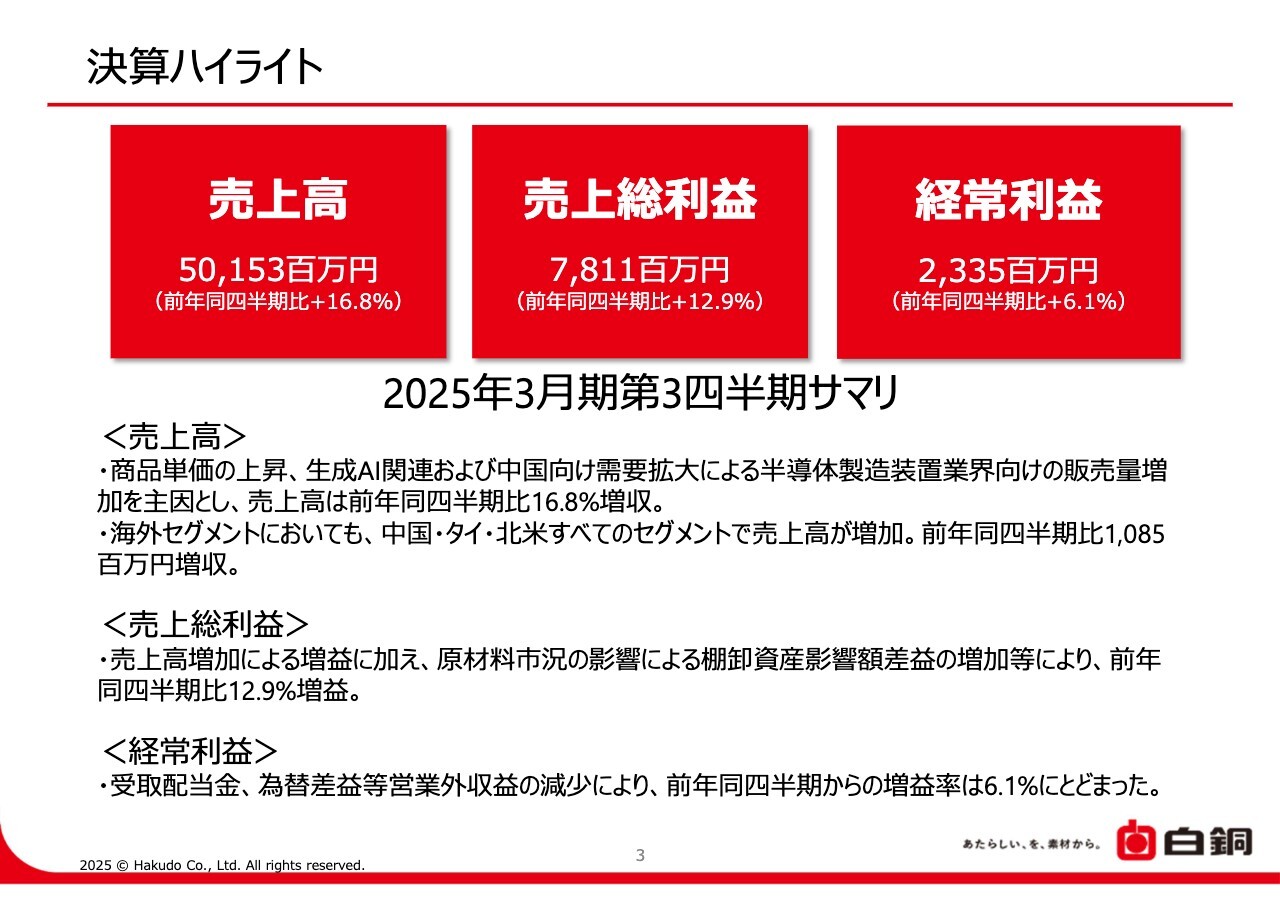

決算ハイライト

水野智史氏:管理部長の水野です。2025年3月期第3四半期の決算内容をご説明します。どうぞよろしくお願いします。

決算ハイライトです。売上高は、前年同四半期比で16.8パーセント増収の501億5,300万円となりました。

主な要因は、「白銅ネットサービス」の利便性向上や薄板在庫拡充、ファイバーレーザー加工機の導入による顧客満足度の向上および事業領域拡大等、施策の着実な実施によるシェアの拡大です。

生成AI関連などの需要拡大による半導体製造装置業界向けの販売量が増加したこと、さらに商品単価の上昇も影響しています。

海外セグメントにおいても、中国・タイ・北米すべてのセグメントで売上高が増加し、前年同四半期比で10億8,500万円増収となりました。

売上総利益では、売上高増加による増益に加え、原材料市況の影響による棚卸資産影響額差益の増加等により、前年同四半期比12.9パーセント増加の78億1,100万円となりました。

経常利益においては、前年同四半期には一時的な受取配当金があったこと、さらに、前年同四半期は為替差益が出ていましたが、今期は為替差損に転じるなど、営業外収益の減少がありました。

このような減益要因があったものの、営業利益の増加により、前年同四半期比6.1パーセント増加の23億3,500万円となっています。

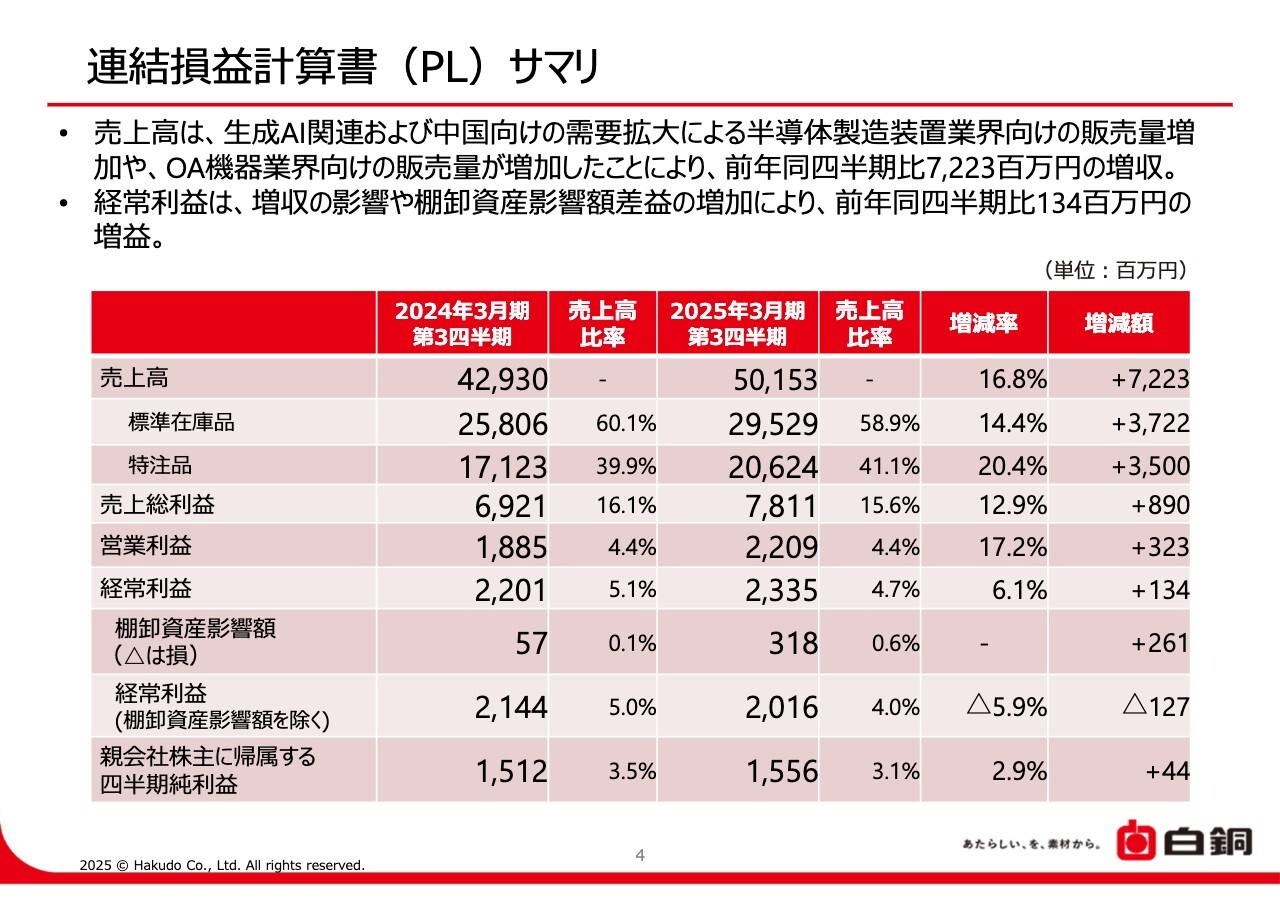

連結損益計算書(PL)サマリ

連結損益計算書のサマリーです。売上高および各利益の実額と売上高比率などを記載しています。

別枠で、棚卸資産影響額、およびこれらを除く経常利益も記載しています。

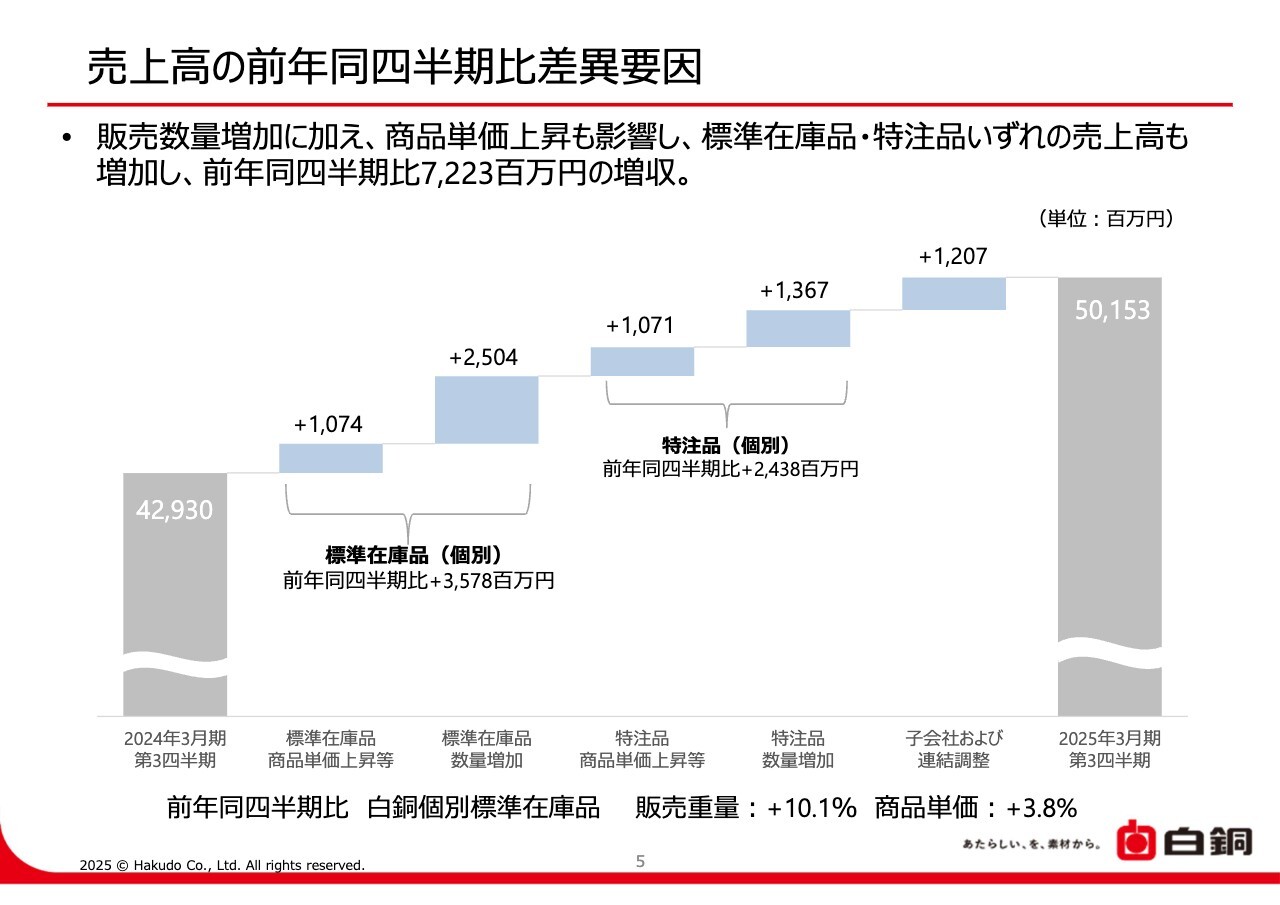

売上高の前年同四半期比差異要因

売上高の前年同四半期比差異要因のグラフです。

販売数量増加に加え、商品単価上昇も影響し、標準在庫品・特注品いずれの売上高も増加しました。連結売上高は前年同四半期比で72億2,300万円増収となりました。

なお、白銅個別での標準在庫品の売上高については、販売重量は前年同四半期比10.1パーセント増加、商品単価は3.8パーセント上昇し、35億7,800万円の増収となりました。

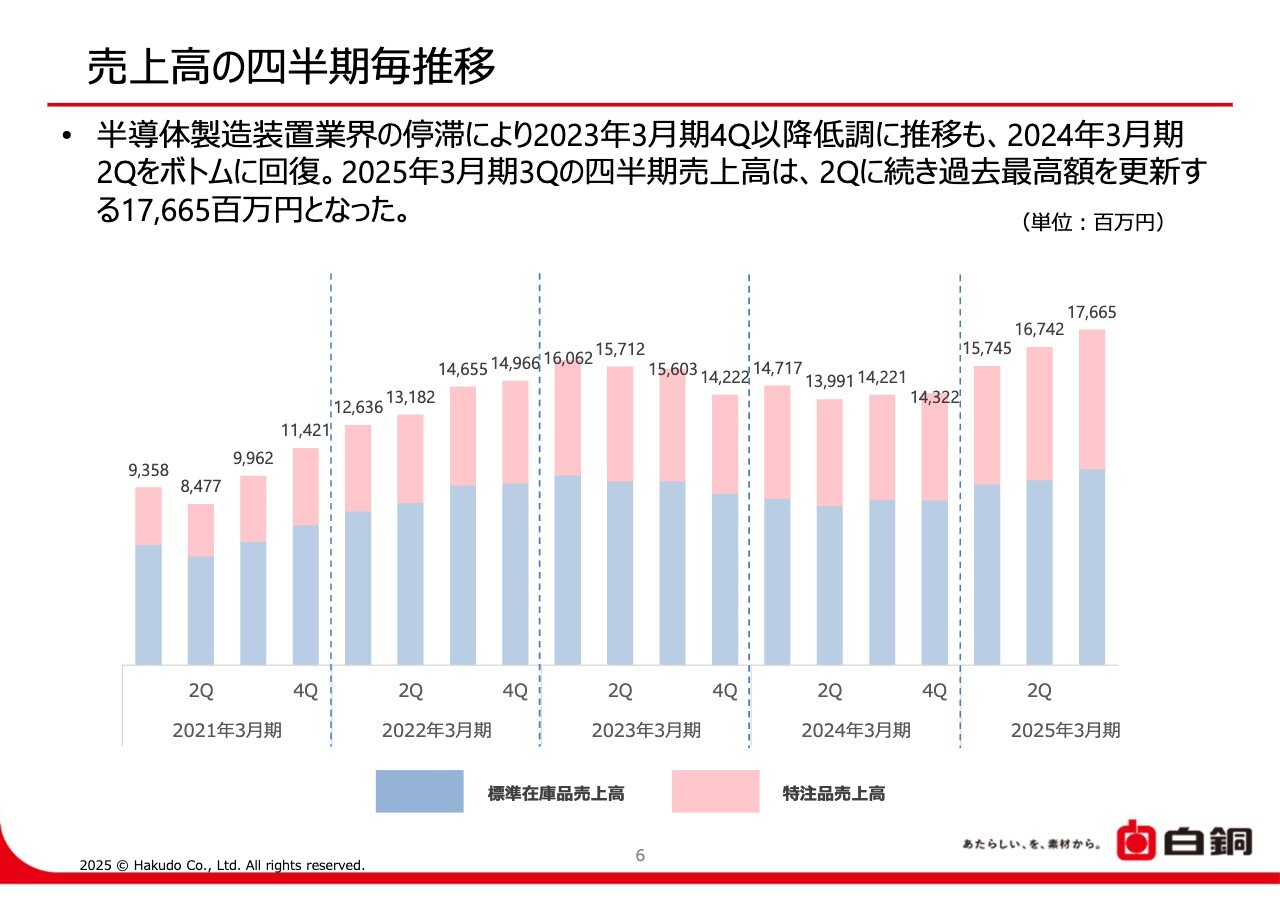

売上高の四半期毎推移

売上高の四半期ごとの推移です。

半導体製造装置業界の停滞により、2023年3月期第4四半期以降は低調に推移していましたが、2024年3月期第2四半期をボトムに回復し、2025年3月期第3四半期においては、第2四半期に続き過去最高額を更新する176億6,500万円となりました。

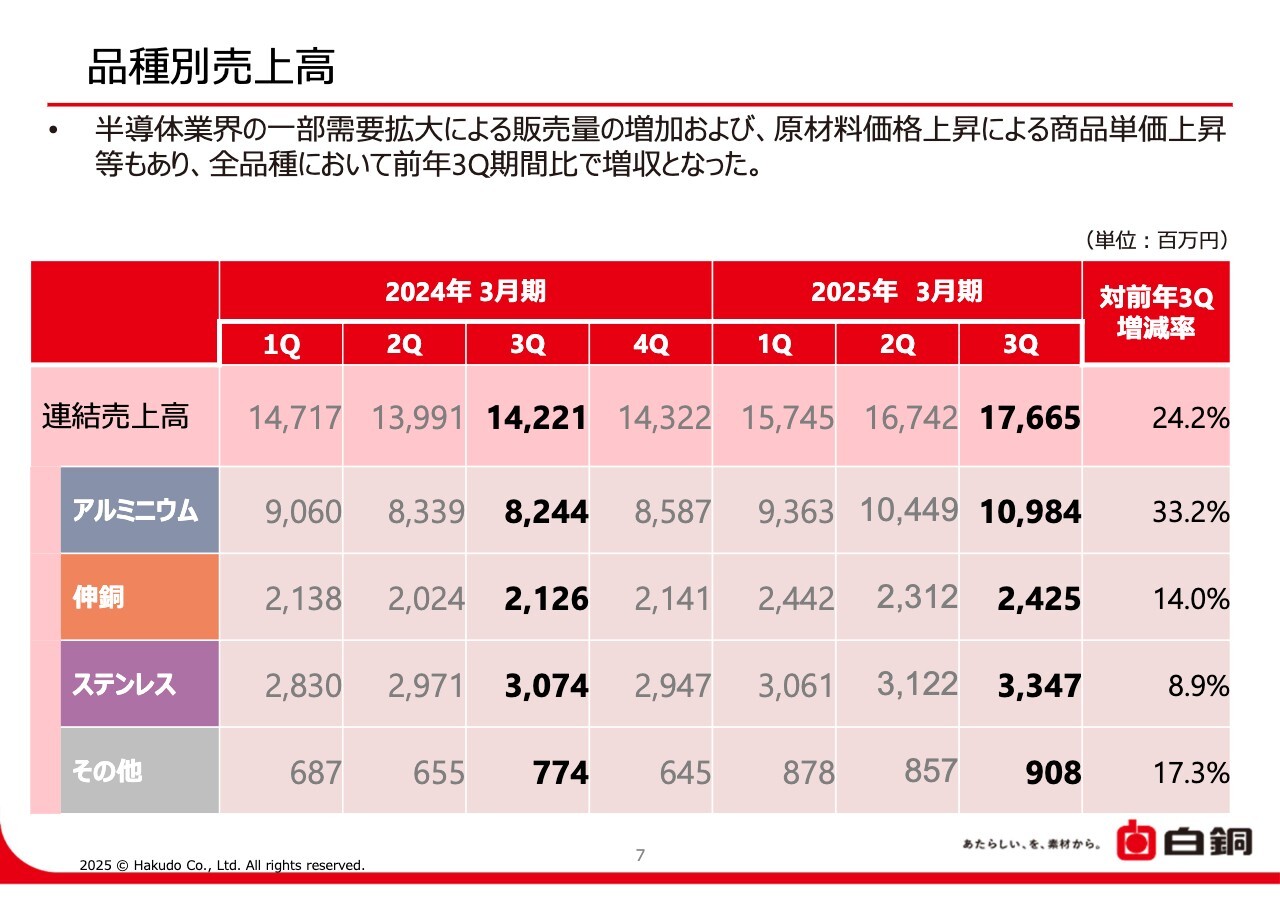

品種別売上高

品種別売上高です。四半期ごとの売上高を表に記載しています。

半導体業界の一部需要拡大による販売量の増加、および原材料価格上昇による商品単価上昇等もあり、全品種において前年第3四半期比で増収となりました。

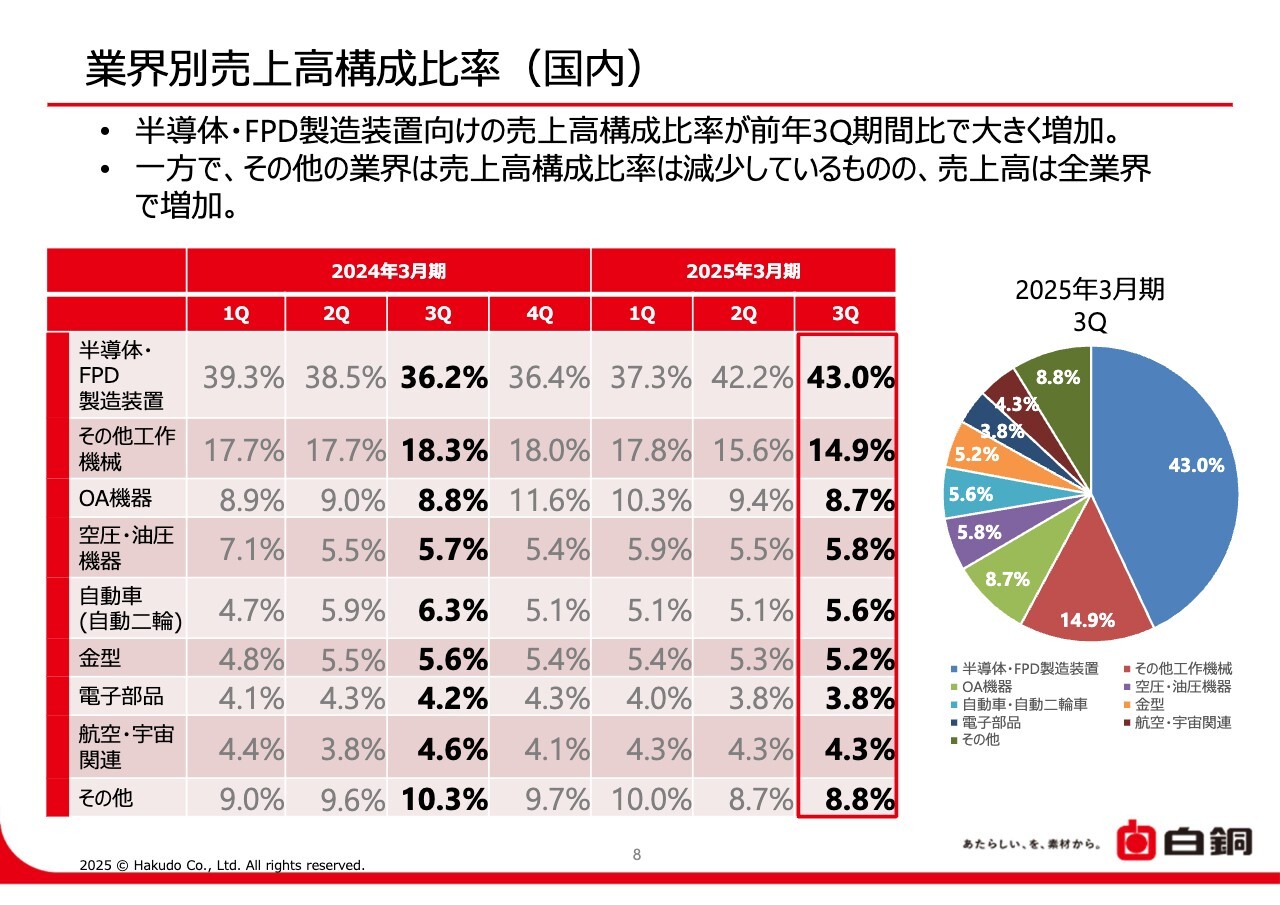

業界別売上高構成比率(国内)

四半期ごとの国内における業界別の売上高構成比率です。

半導体・FPD(フラットパネルディスプレイ)製造装置業界向けの売上高構成比率が前年第3四半期比で大きく増加しました。

一方で、その他の業界は売上高構成比率は減少しているものの、売上高は全業界で増加しています。

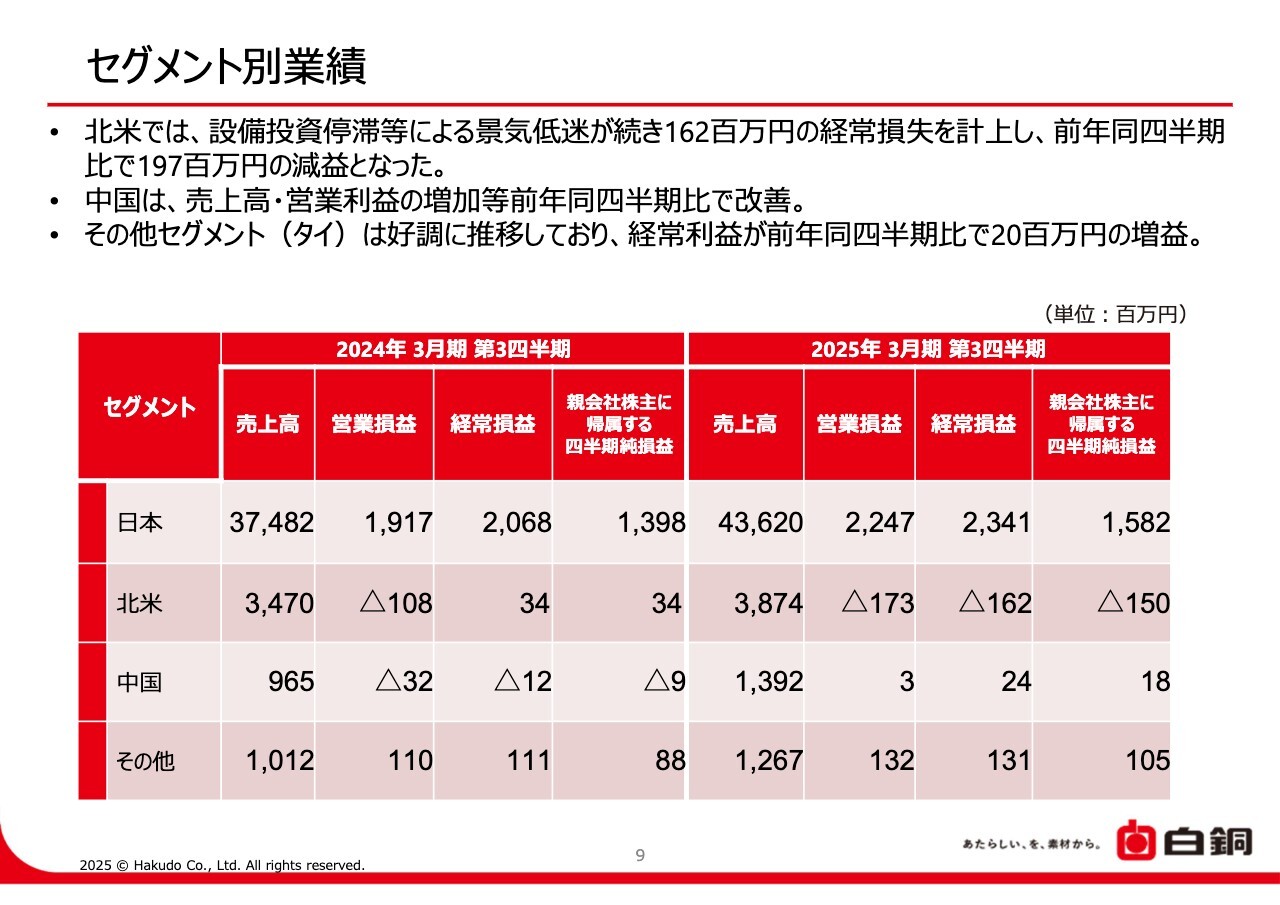

セグメント別業績

セグメント別の業績です。

北米セグメントでは、設備投資停滞等による景気低迷が続き、1億6,200万円の経常損失を計上し、前年同四半期比で1億9,700万円の減益となりました。

中国セグメントでは、業績の改善により売上高・営業利益が増加し、前年同四半期比で3,700万円の増益となりました。

なお、Hakudo(Thailand)CO., LTD.を表すその他セグメントでは、業況は引き続き好調であり、経常利益は前年同四半期比で2,000万円増益の1億3,100万円を計上しました。

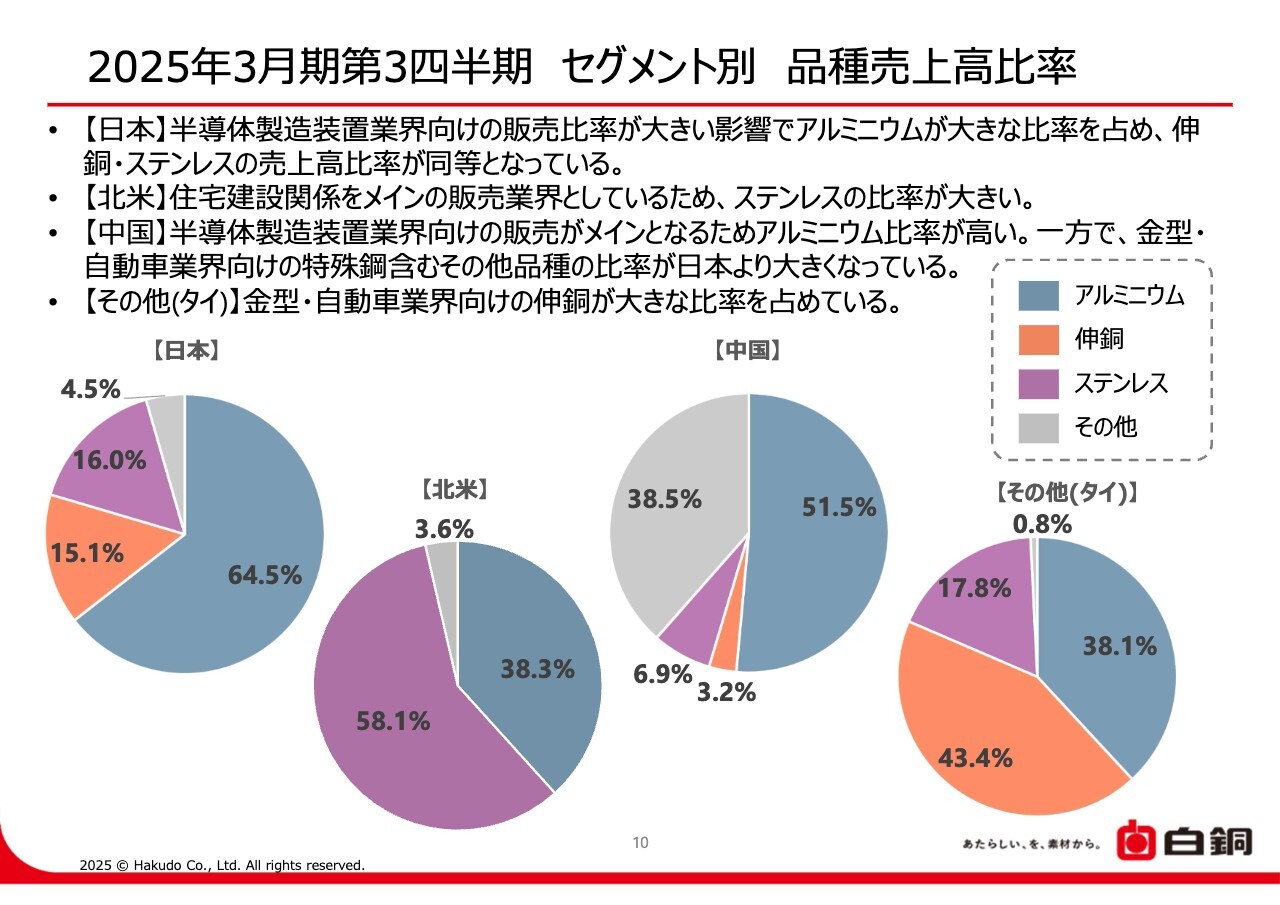

2025年3月期第3四半期 セグメント別 品種売上高比率

セグメント別の品種売上高比率です。

日本は半導体製造装置業界向けの販売比率が大きく、アルミニウムが大きな比率を占めます。また、伸銅、ステンレスの売上高比率が同等となっています。

北米では、住宅建設関係をメインの販売業界としており、ステンレスが一番大きな比率を占めます。

中国は、日本同様半導体製造装置業界向けによるアルミニウム比率が高い一方で、自動車・金型業界向けの特殊鋼含むその他品種の比率が日本と比べて大きくなっています。

タイを表すその他セグメントは、自動車業界向けの伸銅が大きな比率を占めています。

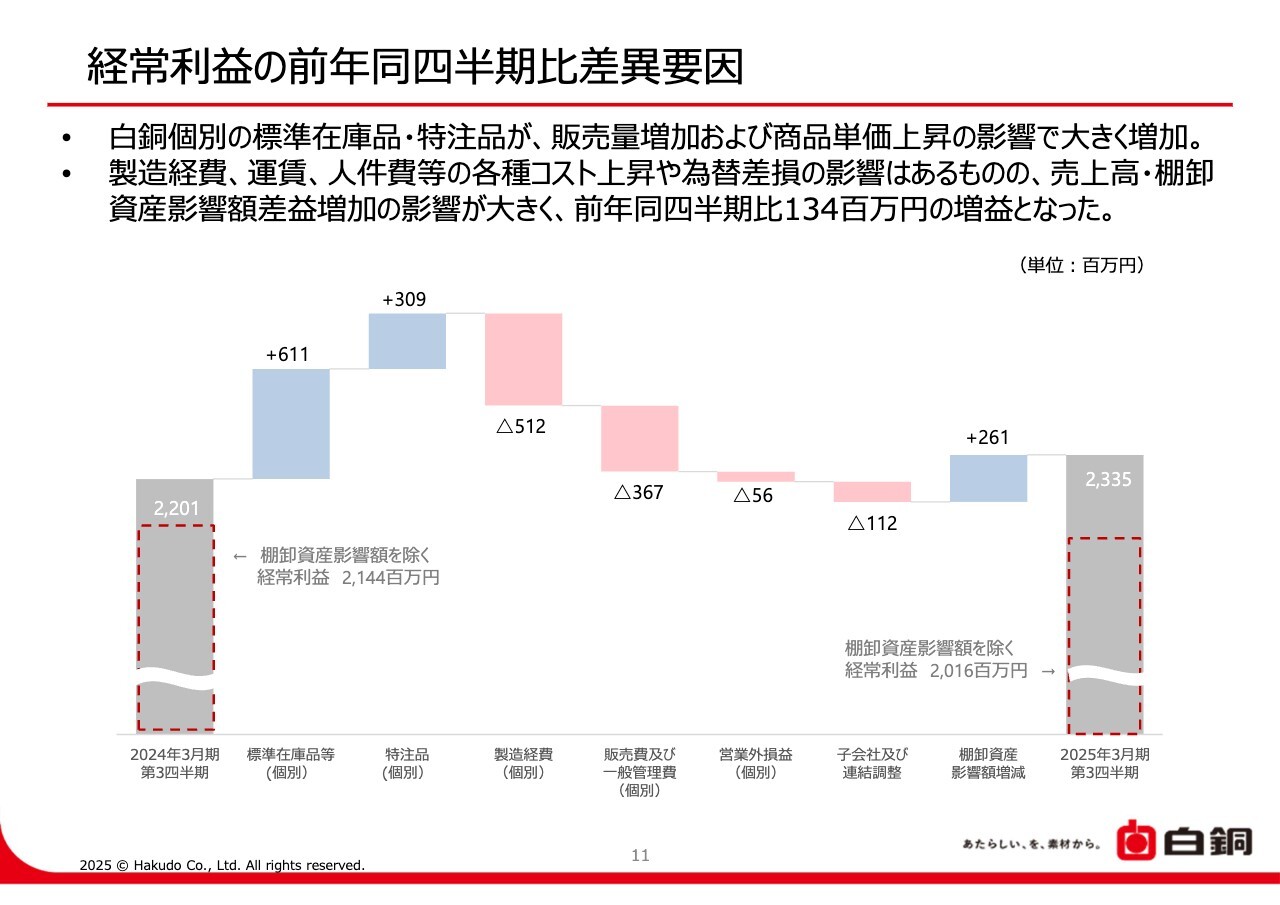

経常利益の前年同四半期比差異要因

経常利益の前年同四半期比差異要因のグラフです。経常利益は、1億3,400万円増益の23億3,500万円となりました。

製造経費、運賃、人件費等の各種コスト上昇や為替差損の影響はあるものの、売上高および棚卸資産影響額差益増加の影響が大きく、結果として増益となりました。

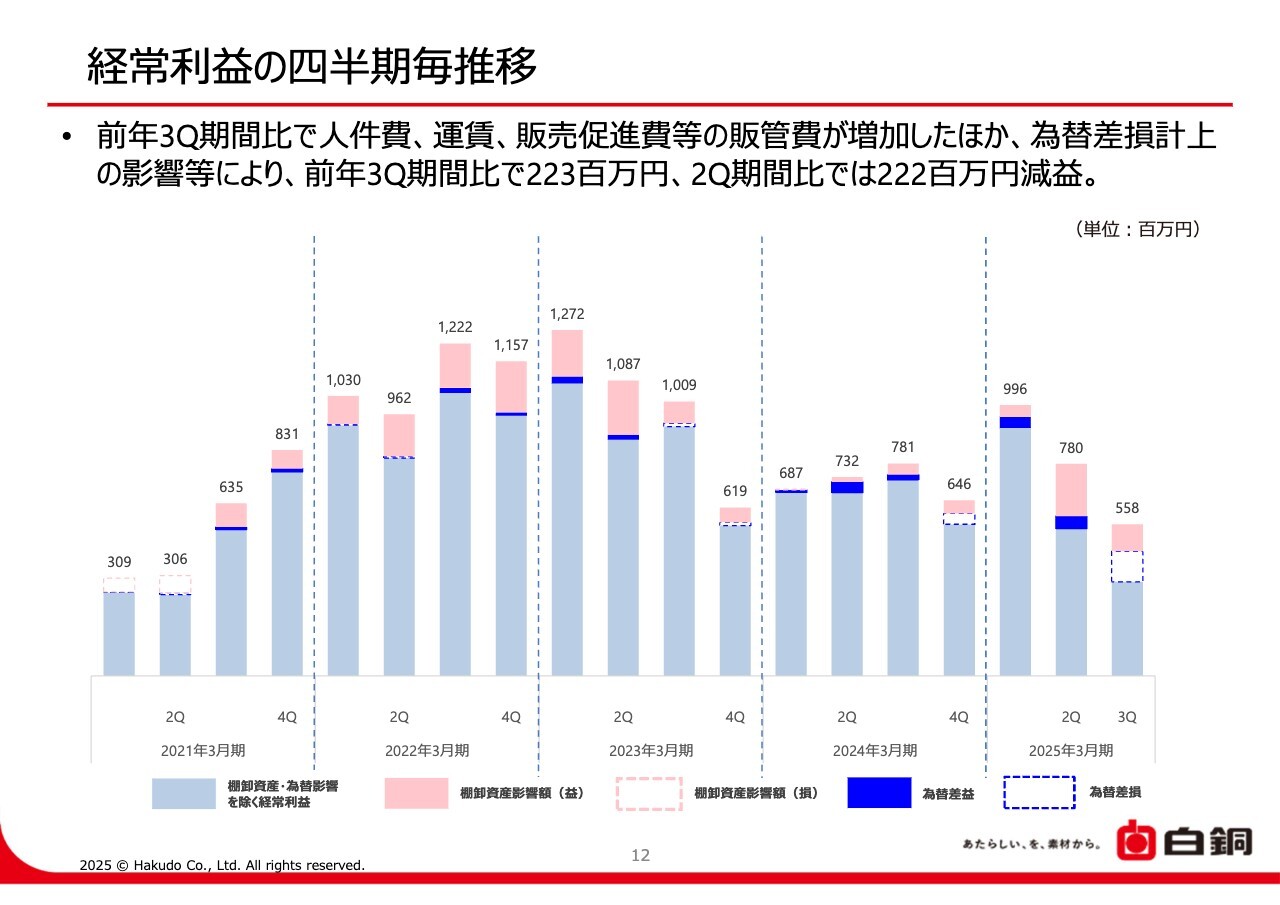

経常利益の四半期毎推移

経常利益の四半期ごとの推移を記載しています。

当第3四半期の売上高は過去最高額を記録したものの、人件費、運賃、販売促進費等の販管費が増加したほか、当該期間に為替差損を計上した影響等により、経常利益は前年第3四半期比で2億2,300万円、当第2四半期比で2億2,200万円の減益となりました。

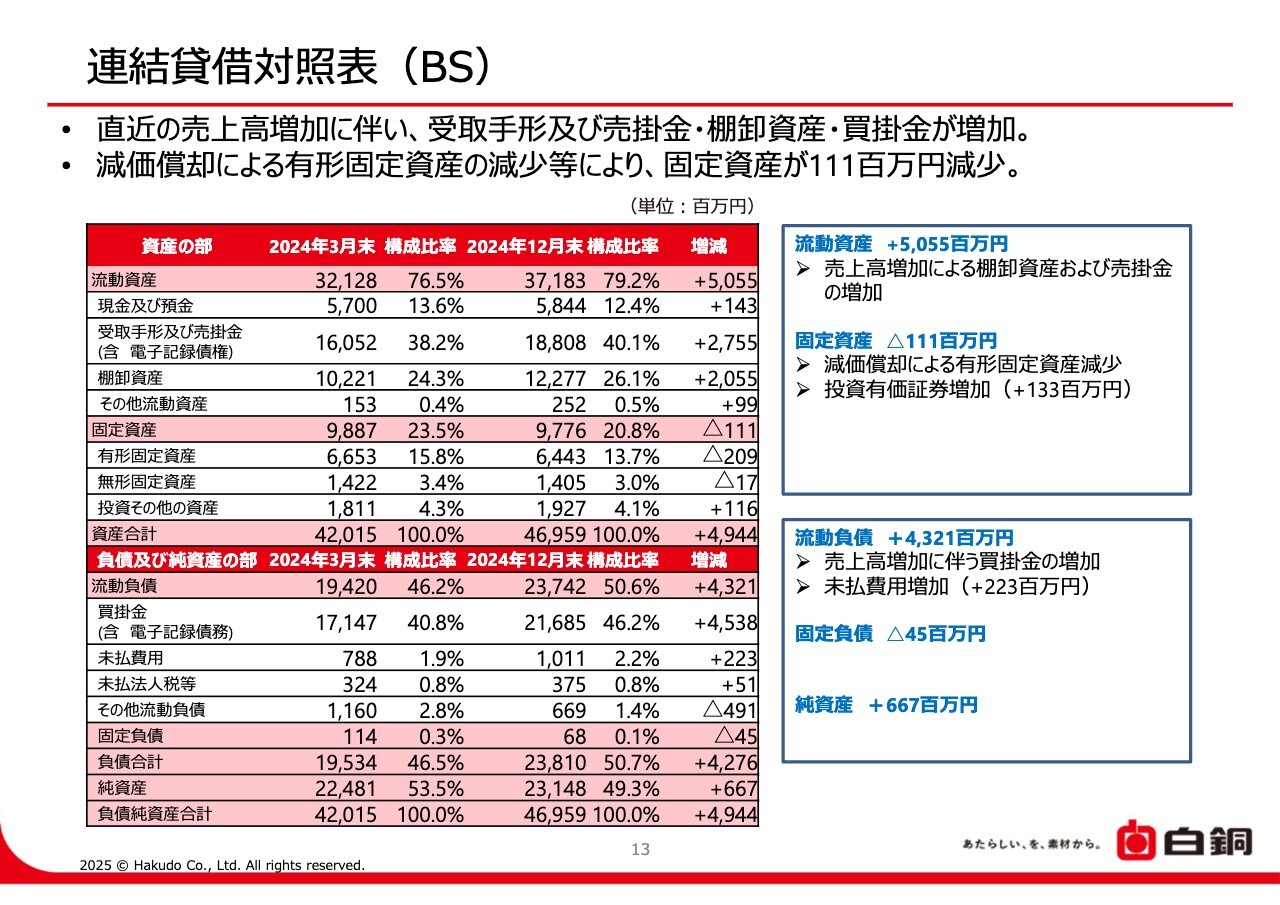

連結貸借対照表(BS)

貸借対照表です。2024年3月末と比較して、売上高の増加に伴い受取手形および売掛金、棚卸資産および買掛金が増加しました。

また、減価償却による有形固定資産の減少などにより、固定資産が1億1,100万円減少しています。

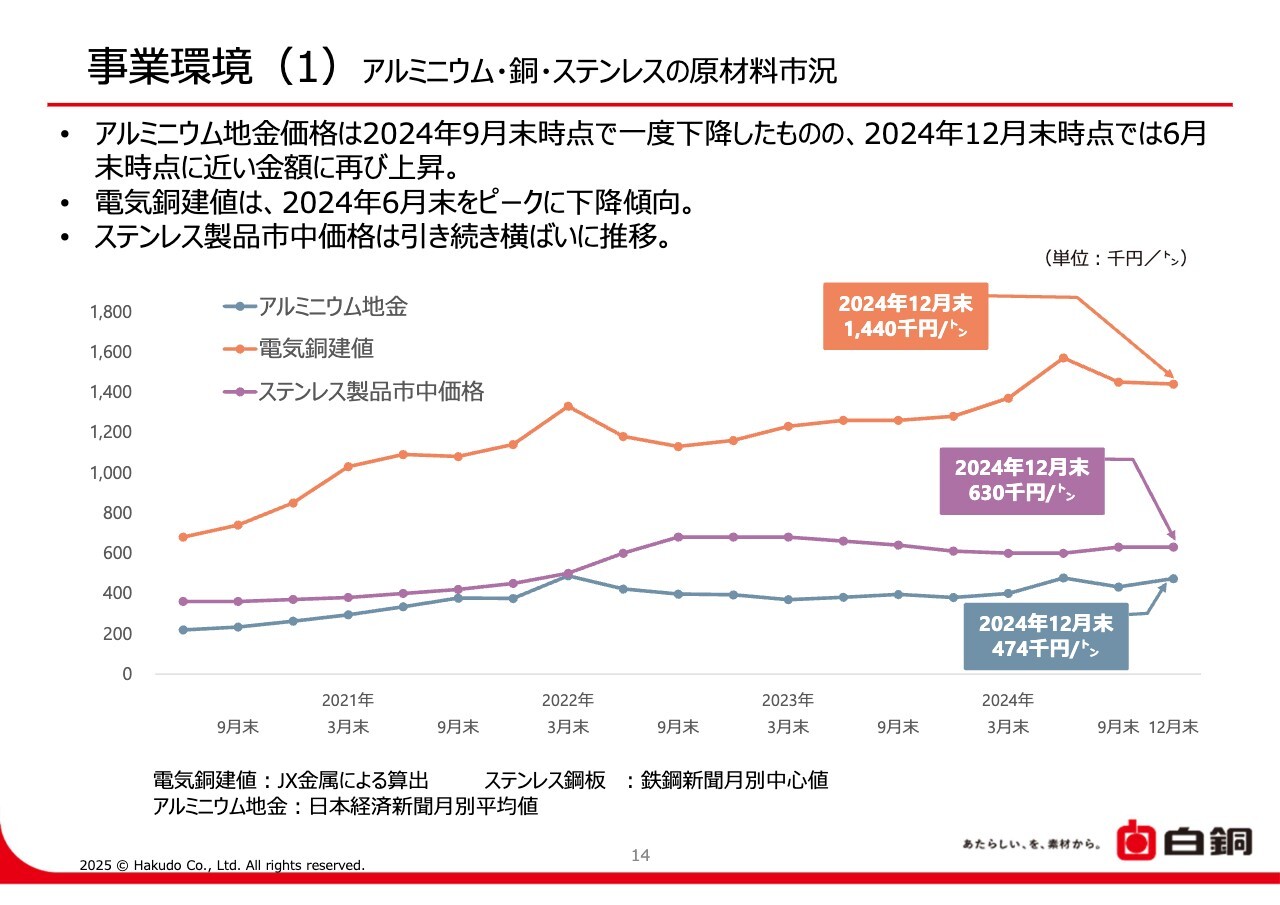

事業環境(1)アルミニウム・銅・ステンレスの原材料市況

当社の事業環境をご説明します。まずは、原材料市況の推移です。

アルミニウムの原材料価格は、円安およびLME価格上昇、地政学等の影響により2023年3月末頃から上昇傾向でしたが、2024年7月から9月の3か月で再び下降し、直近の3ヶ月では2024年6月末時点に近い金額に再び上昇しました。

また、電気銅建値は2024年6月末をピークに下落しています。

原材料市況については、足元では激しく変動しており、同様に直近変動幅の大きい為替相場と併せて、引き続き動向を注視していきます。

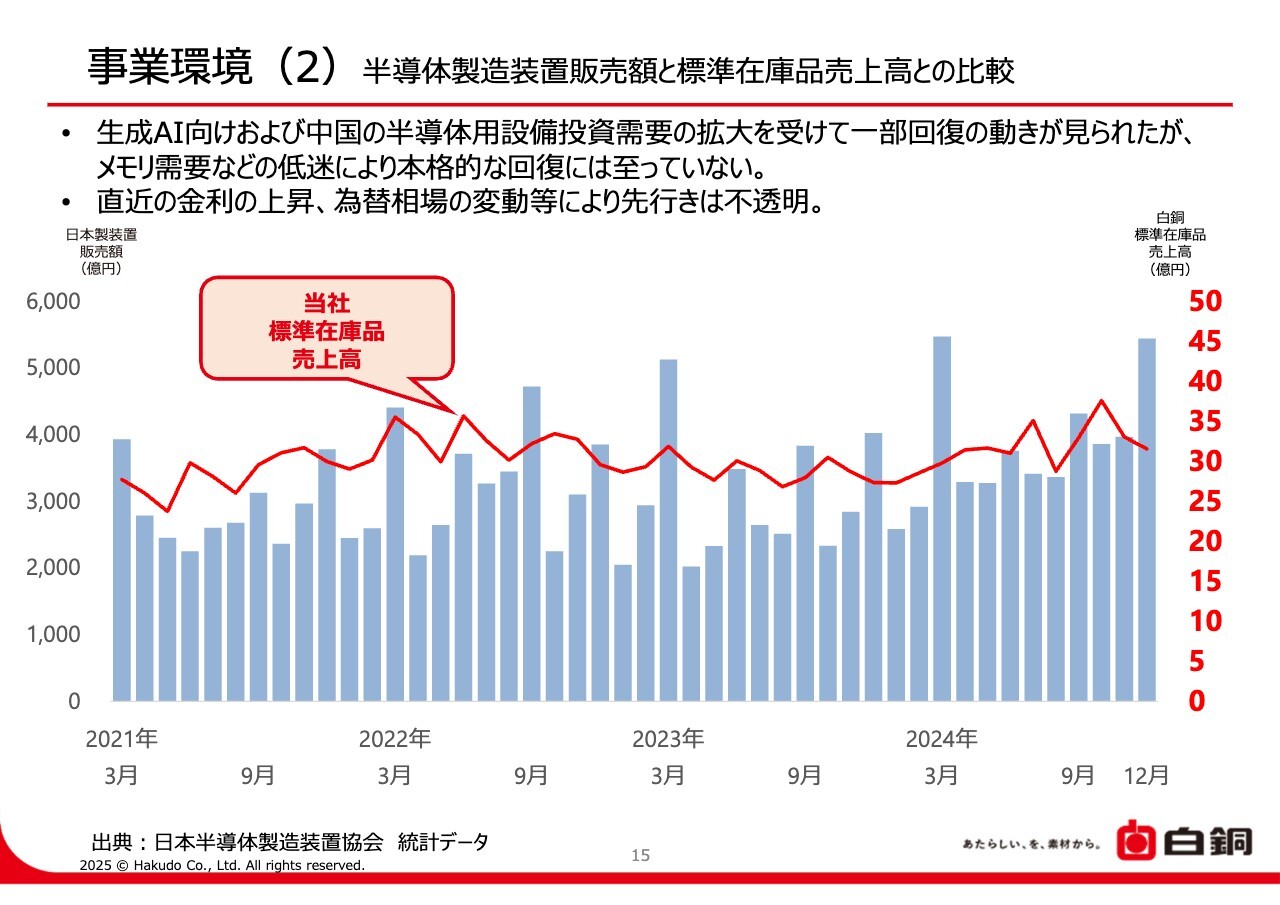

事業環境(2)半導体製造装置販売額と標準在庫品売上高との比較

半導体製造装置販売額と白銅個別の標準在庫品売上高との比較です。

このグラフは、日本半導体製造装置協会が公表している日本製半導体製造装置の販売額と、白銅個別の標準在庫品の売上高を比較したものです。

半導体製造装置業界は、生成AI向けおよび中国の半導体用設備投資需要の拡大を受けて一部回復の動きが見られましたが、メモリ需要などの低迷により本格的な回復には及んでいません。直近の金利の上昇、為替相場の変動、地政学に関係した規制動向等により、先行きは依然として不透明です。

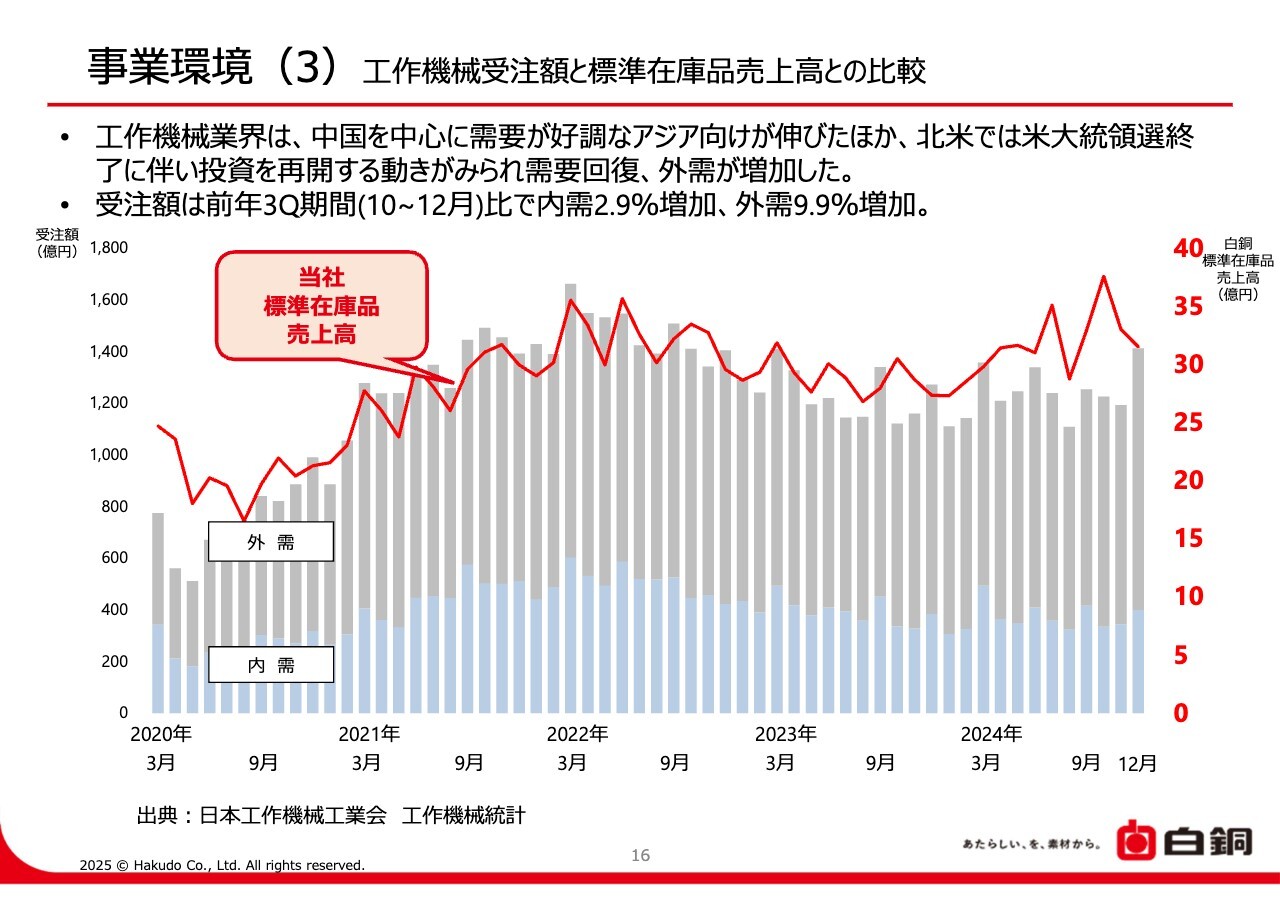

事業環境(3)工作機械受注額と標準在庫品売上高との比較

工作機械受注額と白銅個別の標準在庫品売上高の比較です。このグラフは、日本工作機械工業会が公表している工作機械の受注動向と、白銅個別の標準在庫品の売上高を比較したものです。

工作機械業界は、中国を中心に需要が好調なアジア向けが伸びたほか、北米ではアメリカ大統領選終了に伴い投資を再開する動きが見られ、外需を中心に回復傾向にあります。これに対し白銅の売上高は、半導体業界の回復遅延の影響等により、引き続き減少傾向となっています。

2024年10月から12月との比較では、受注額が内需は2.9パーセント増加、外需は9.9パーセント増加となりました。

引き続き世界における経済・地政学の状況を含め、市況を注視していきます。

事業環境(4)アルミ圧延品出荷金額と出荷金額に対する当社アルミニウム製品売上割合

アルミ圧延品出荷金額と、その出荷金額に対する当社アルミニウム製品の売上金額割合の推移です。

このグラフは、日本アルミニウム協会が公表している、アルミニウム圧延品における6ミリメートル以上の板、円板、管、棒の出荷金額と、白銅連結でのアルミニウム製品売上高を比較したものです。

ここで抽出したアルミニウム圧延品は、当社が主力とするアルミニウム製品であり、当社アルミニウム製品の市場におけるシェアは引き続き30パーセント前後で安定的に推移しています。

「2025年3月期業績予想」以降は、社長の角田からご説明します。

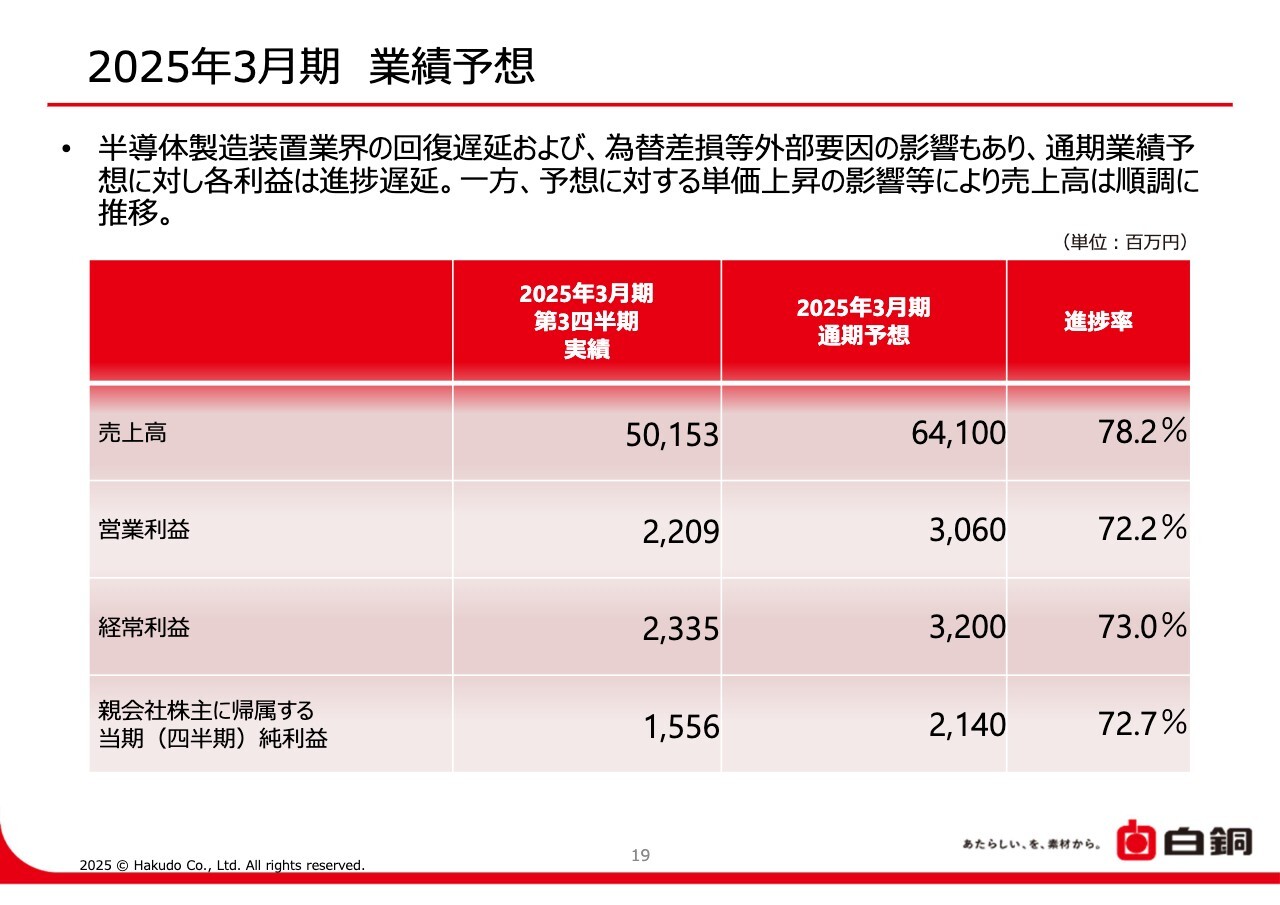

2025年3月期 業績予想

角田:あらためまして、代表取締役社長の角田浩司です。ここからは私がご説明します。

まず、2025年3月期の業績予想です。2025年3月期第3四半期時点では、販売重量増加を主因として前年同四半期比で増収増益となっています。

販売重量増加の主な要因は、各種施策の着実な実施によるシェアの拡大です。そして生成AI関連などの需要拡大による半導体製造装置業界向けの販売量が増加したことや商品単価の上昇も影響しています。

次に、業績予想との比較です。売上高は、半導体製造装置業界の回復が想定より遅れているものの、先ほど申し上げたとおり、シェアを拡大したことによりほぼ想定どおりの販売量を確保できたこと、さらに商品単価の上昇もあり予想に対して上回り進捗しています。

一方、利益については、国内では運賃等経費の増加、海外においては米国や中国の景気の影響等により、第3四半期時点では通期業績に対する進捗を下回っています。

今後については、現状進めている取り組みを中心に、半導体製造装置業界のシェア拡大、および他の業界への販売拡大を進め業績の向上に努めていきます。

株主還元策(配当実績と予想)

配当についてです。2025年3月期中間配当は、期初予想から9円増配の1株当たり49円で配当を実施しました。通期配当予想については、配当方針の通期配当性向45パーセントで計算し1株あたり85円で据え置きとしています。

業績向上により、少しでも多くの配当ができるよう努めていきます。

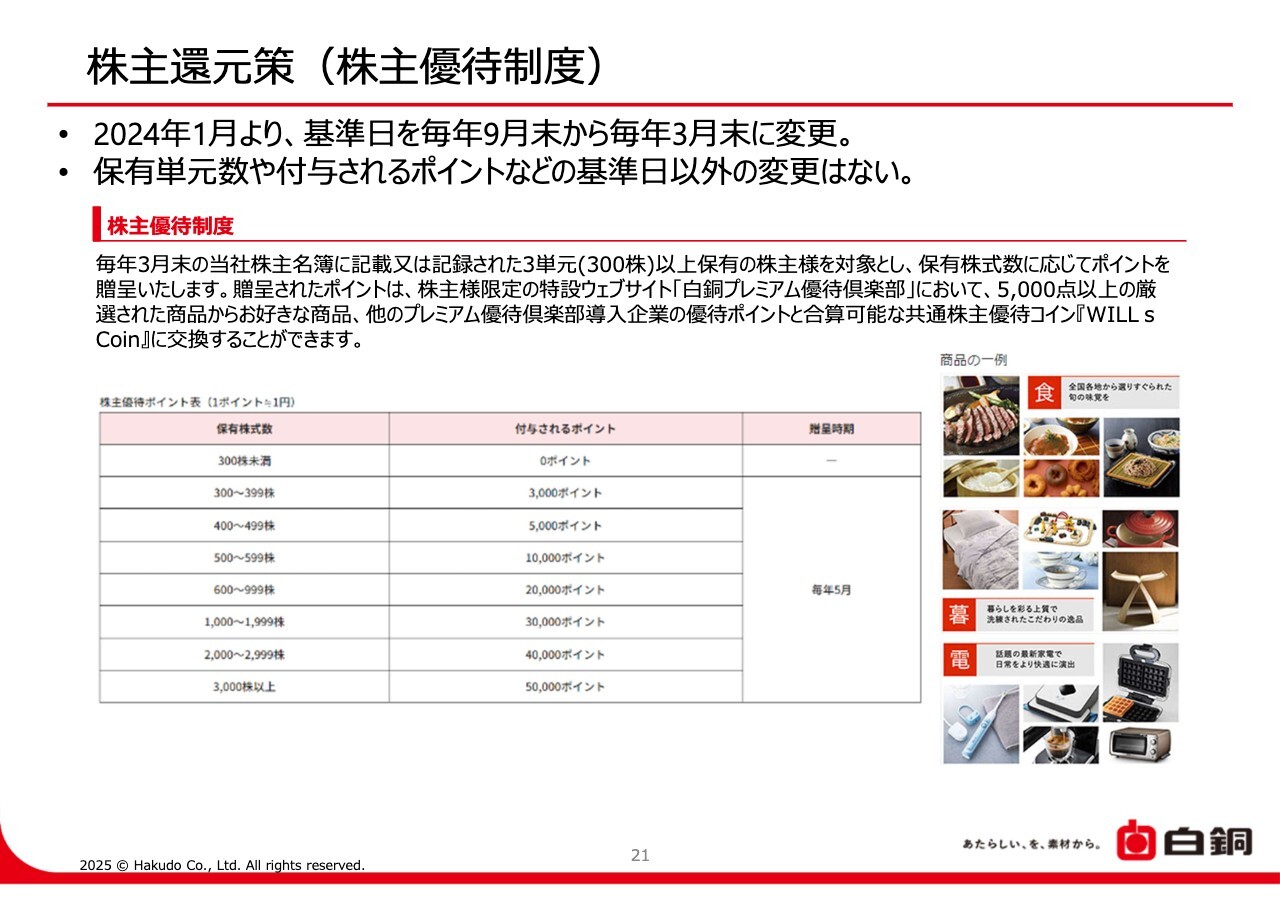

株主還元策(株主優待制度)

株主優待についてです。

白銅では、2022年3月期から株主優待制度を導入しています。制度の概要についてはスライドに記載のとおりです。

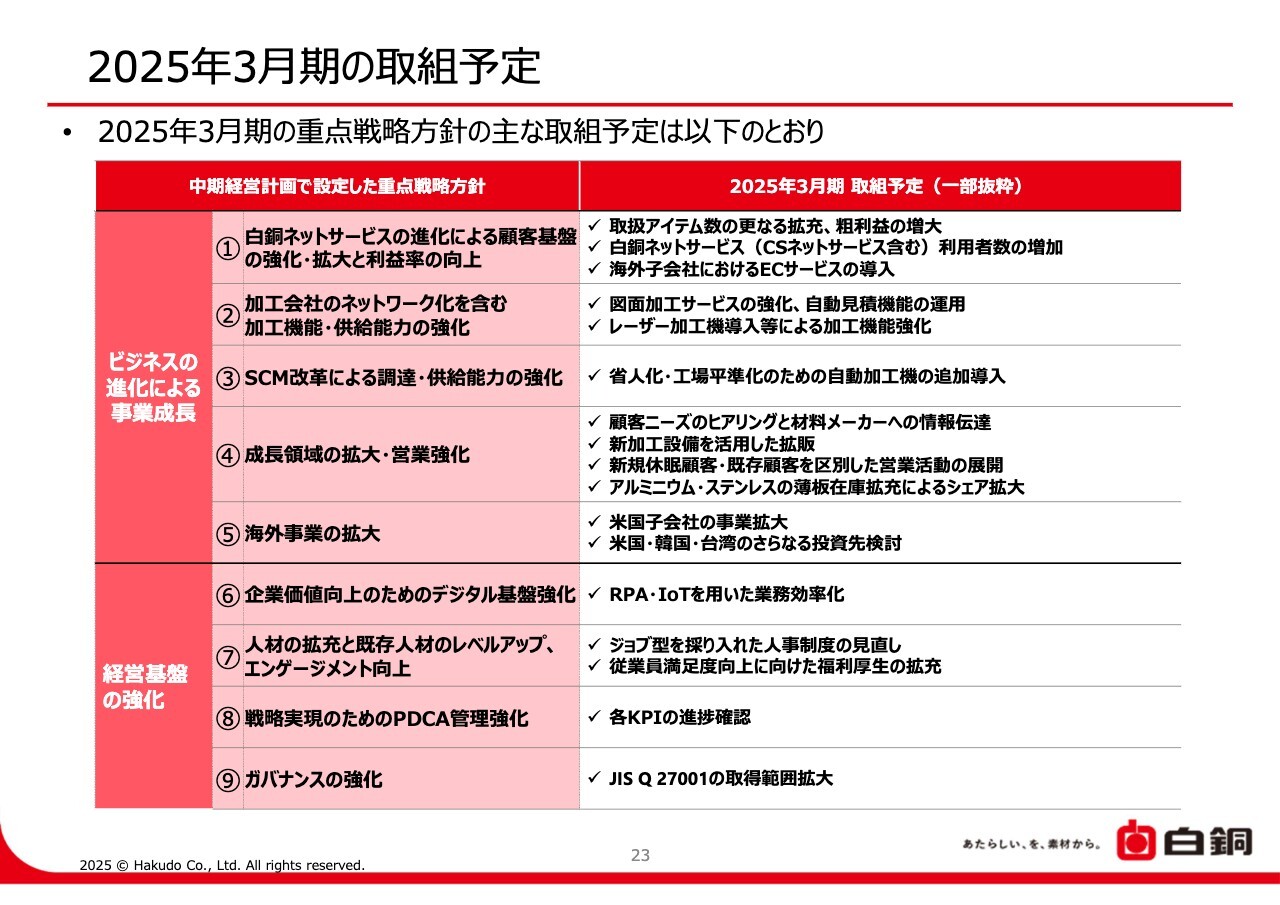

2025年3月期の取組予定

当社の重点戦略の実施状況についてご説明します。まず、2025年3月期の主な取組予定です。

「白銅ネットサービス」での取り扱いアイテム数のさらなる拡充や、海外子会社や海外パートナー・代理店でのeコマースシステム導入を実施し、引き続き「白銅ネットサービス」の機能向上による顧客基盤強化・利益率向上を目指していきます。

また、2024年4月より、新規休眠顧客・既存顧客それぞれに特化した営業活動を展開すべく、標準在庫品の販売を主として行う標準品営業本部の営業体制を変更したほか、当下半期からはアルミニウム・ステンレスの薄板販売を強化しています。

よりお客さまに寄り添ったサービスをご案内できるよう、営業強化に努めていきます。

海外事業の拡大についても、米国だけでなく韓国・台湾での業務提携・出資検討を行うとともに、先ほど述べましたとおり、提携先に対するeコマースシステム導入などにより、事業拡大を進めていきます。

福岡工場 新設

当社の新しい製造拠点、福岡工場についてです。2024年12月より、佐賀県鳥栖市に次いで九州地方2拠点目となる福岡工場を福岡県筑後市にて稼働開始しました。

九州地方での半導体関連需要の拡大に対応すべく体制強化を図ります。

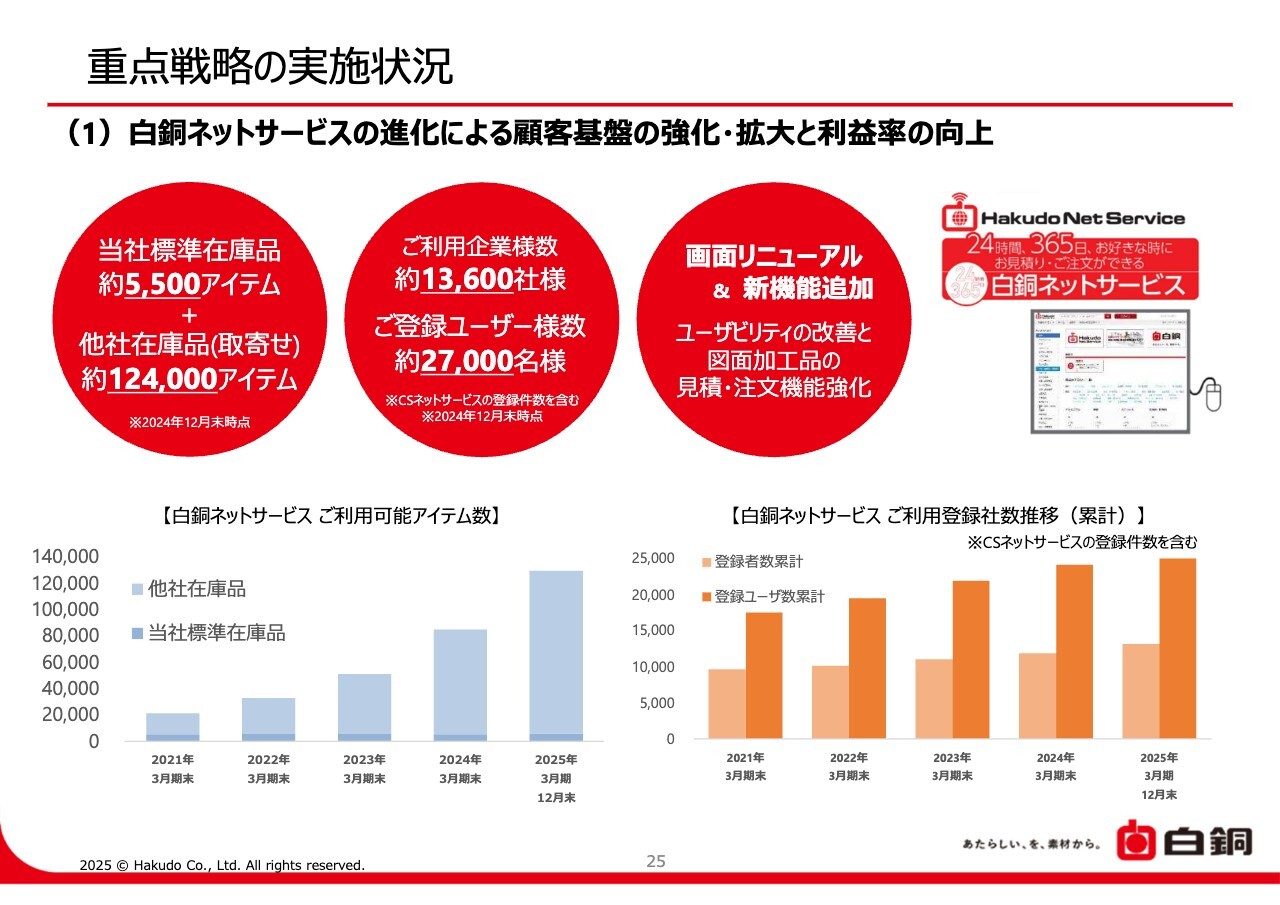

重点戦略の実施状況

「白銅ネットサービス」の進化による顧客基盤の強化・拡大と利益率の向上についてです。

「白銅ネットサービス」のご利用可能アイテム数は、2024年3月末の8万4,900アイテムから、12万9,500アイテムまで増加しました。2024年12月末時点で累計約1万3,600社、2万7,000名のお客さまにご登録いただいています。

「白銅ネットサービス」には、お客さまにより便利にお使いいただくためのさまざまな機能を実装しています。

金属3Dプリンター造形の自動見積り・注文機能、Web上で穴あけ・切り欠き加工等の指示ができる「描いて見積り」機能、図面3D/CADデータから自動で必要な材料のサイズと価格を提示する「材料取りアシスト」機能などがあります。

さらに、2024年11月には、使いやすさの改善を目的とした画面リニューアルと、図面加工品の見積り・注文機能の強化として、3D/CADデータからウォータージェット加工とレーザー加工の金額・納期を自動で見積もる新機能を追加しました。

今後もお客さまの使いやすいサービスとなることを目指し、さらなる利便性向上に努めていきます。

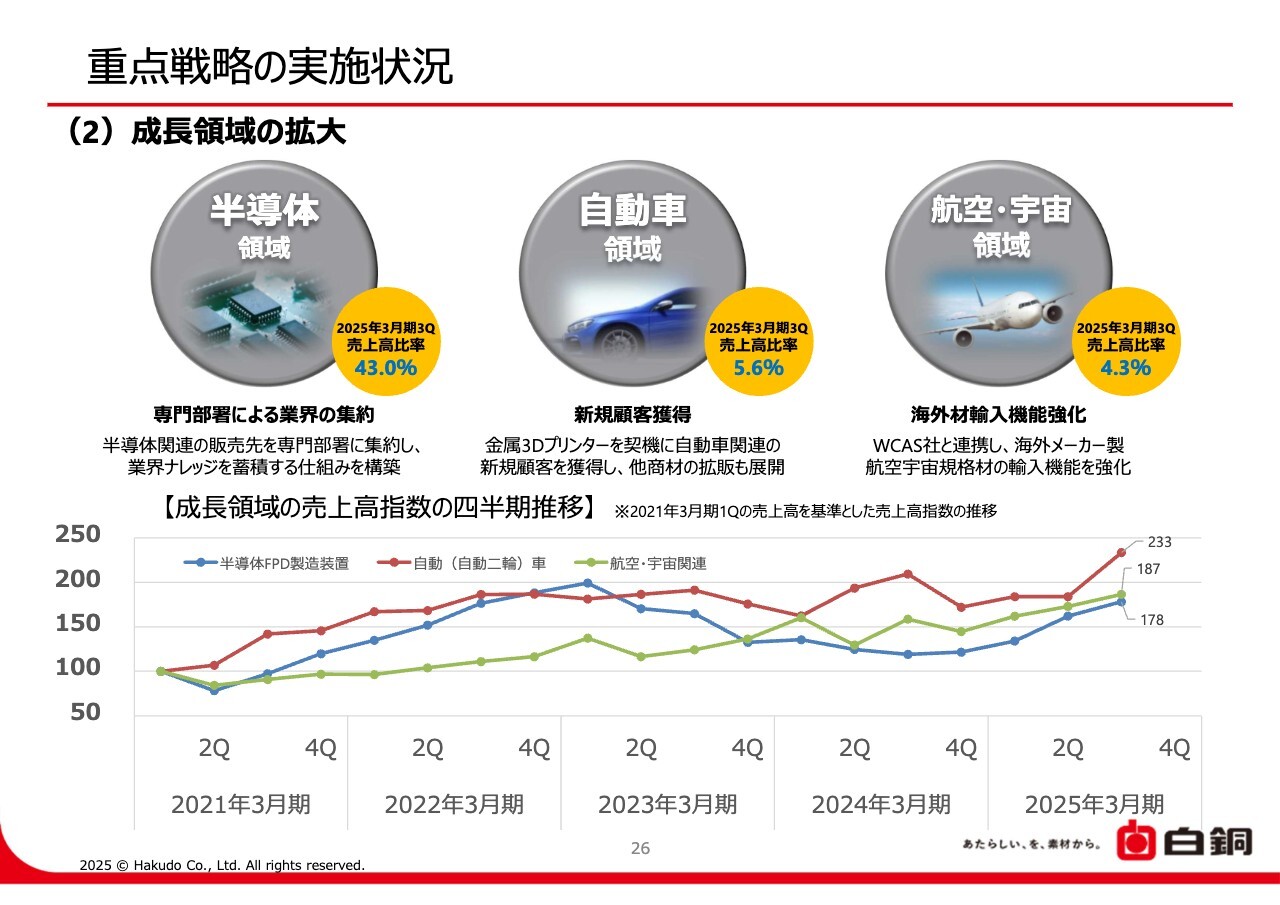

重点戦略の実施状況

成長領域の拡大・営業強化です。当社では、半導体・航空宇宙・自動車産業を成長領域と位置付けています。

航空宇宙領域の拡大では、2022年度に当社グループ会社となった米国WCAS社と連携し、日本で供給不足となっている海外メーカー製航空宇宙規格材料の輸入の強化に努めています。

下段に表示しているグラフは、2021年3月期第1四半期を基準とした成長領域の売上高指数の推移を示しています。いずれの重点業界への比率・売上高も、2021年3月期第1四半期対比で増加しています。

重点戦略の実施状況

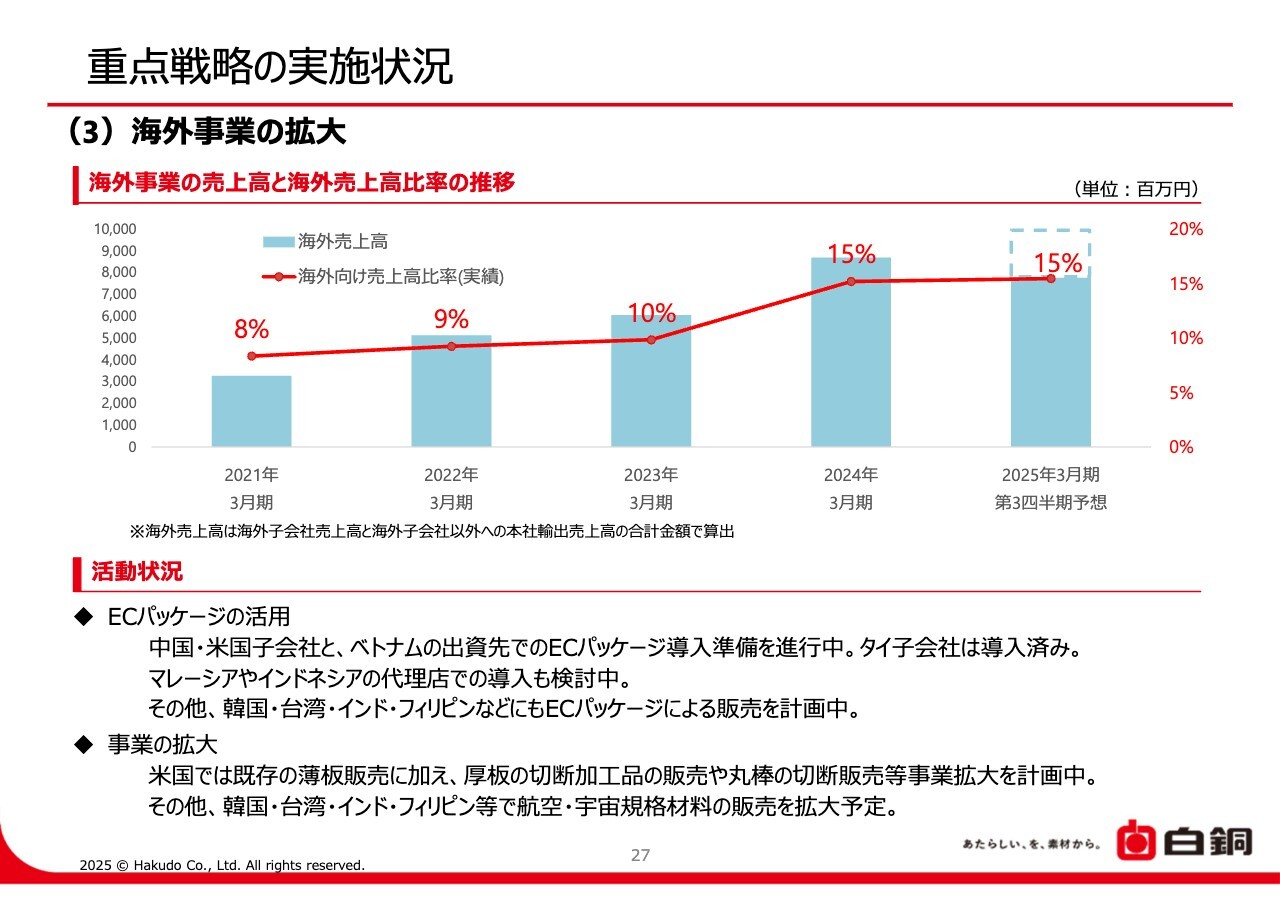

海外事業の拡大についてご説明します。上段のグラフでは、海外事業の売上高と海外売上高比率の推移を表しています。2025年3月期第3四半期時点で、白銅グループにおける海外事業の売上高比率は15パーセントとなっています。

今後の取り組みとしては、ECパッケージのさらなる活用や販路拡大、取扱商品の拡充などにより海外事業の拡大を進めていきます。

ECパッケージとは、国内の「白銅ネットサービス」と同様の機能を、国別の仕様でカスタマイズし利用可能なシステムです。タイではすでに導入が完了、米国においては導入開始に向けて一部販売先でテスト運用を実施しています。

中国ではすでに展開しているネット取引システムをブラッシュアップすることで、より多くのお客さまに活用いただき、拡販につなげていきたいと考えています。

出資先のベトナムのOristar Corporationには今期中の導入を予定しており、マレーシアやインドネシアの代理店でも準備を進めています。

その他、韓国・台湾・インド・フィリピンなどにもECパッケージと航空・宇宙規格材料を主軸に販売を進めていきます。

米国においては既存事業である薄板の販売に加え、厚板の切断加工品の販売や、丸棒の切断販売の実施など、事業拡大を図っていきます。

このような活動により、連結売上高増加とともに、海外売上高比率も拡大できるよう、引き続き計画的な事業拡大を進めていきます。

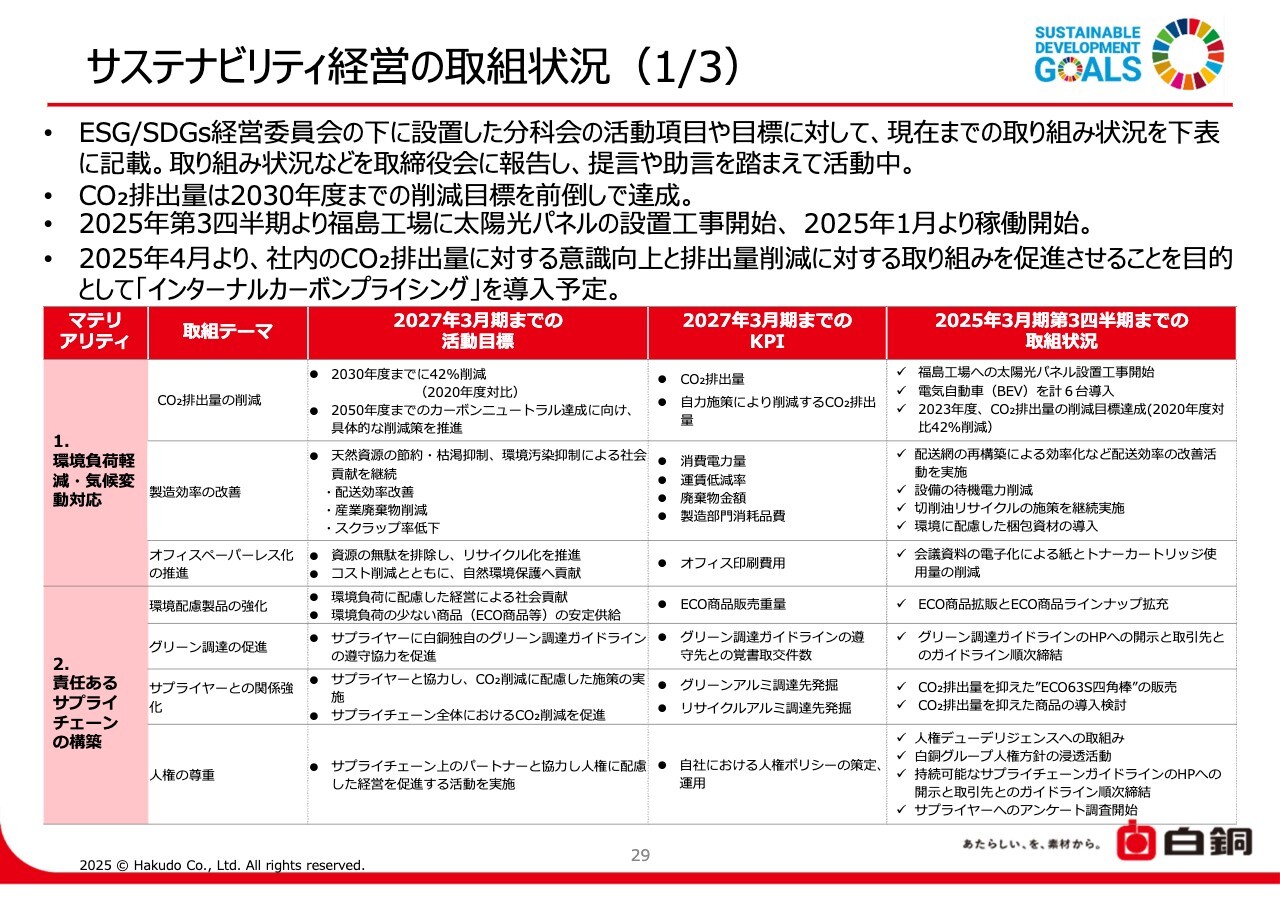

サステナビリティ経営の取組状況(1/3)

サステナビリティ経営の取り組みについてご説明します。ここからは、ESG/SDGs経営委員会の各分科会が設定した目標や、取り組み状況を記載しています。

CO2排出量削減への具体的な取り組みとして、2拠点目となる福島工場への太陽光パネルの設置工事を開始しました。2025年1月から稼働を開始しています。

また、2025年4月より、社内のCO2排出量に対する意識向上と排出量削減に対する取り組みを促進させることを目的として「インターナルカーボンプライシング」の導入を予定しています。

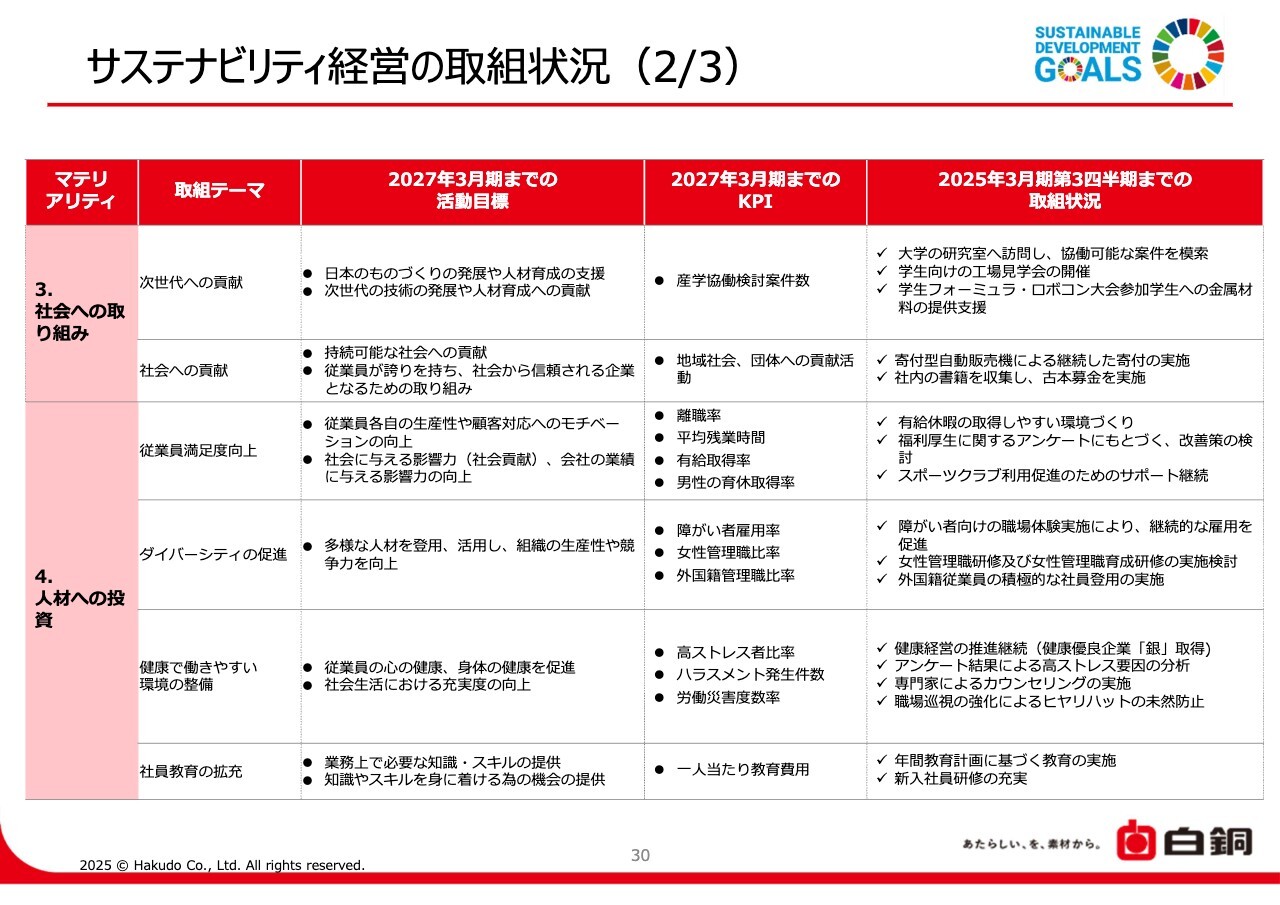

サステナビリティ経営の取組状況(2/3)

これ以外にも、昨今高まっているサステナビリティの要求にお応えできるよう、サステナビリティに関する重要課題の解決に向け、各種方針や新規事業を含めた施策の企画・立案を実行していきます。

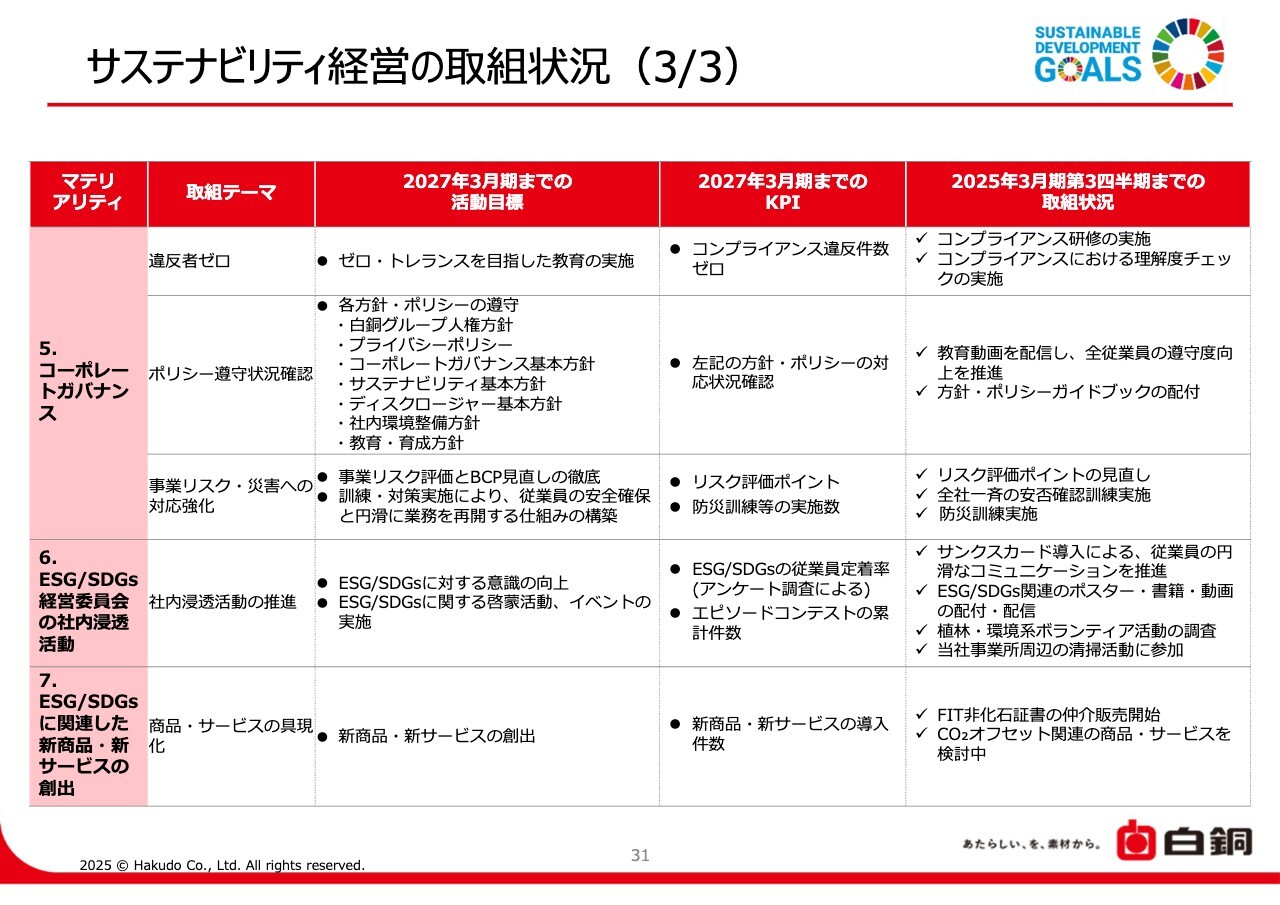

サステナビリティ経営の取組状況(3/3)

こちらのスライドもあわせてご確認ください。

サステナビリティ経営の取り組み例

白銅のサステナビリティ経営の取り組み例を記載しています。

当社ではサステナビリティ経営の一環として、モノづくりを通じた社会への貢献に加えて、自社農園による雇用創出など幅広い活動を行っています。社内の一体感が醸成されるとともに、社会に貢献できるよう、引き続き取り組んでいきます。

以上で、2025年3月期第3四半期の決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ