東証・機関投資家とガバナンス改革要請を振り返る -今後目指すべきIRの姿-

今求められるのはIRの「聞く力」 投資家のニーズを正確に理解する対話が、企業価値向上へとつながる

東証・機関投資家とガバナンス改革要請を振り返る-今後目指すべきIRの姿-

池田直隆氏(以下、池田):東京証券取引所の池田です。本日はよろしくお願いします。

東京証券取引所は2023年の3月に、資本コストや株価を意識した経営の実現に向けた対応等に関するお願いを出しています。さらに足元では2024年8月30日に、企業のみなさまのこれまでの取組みの状況と今後の方針を示しています。

そのあたりを少しずつご紹介しながら、ポイントポイントで、シンプレクス・アセット・マネジメントさまの熱いお話を伺うかたちで、進めたいと思います。

それでは、資本コストや株価を意識した経営に関する現状と今後の施策について、概要からご紹介します。

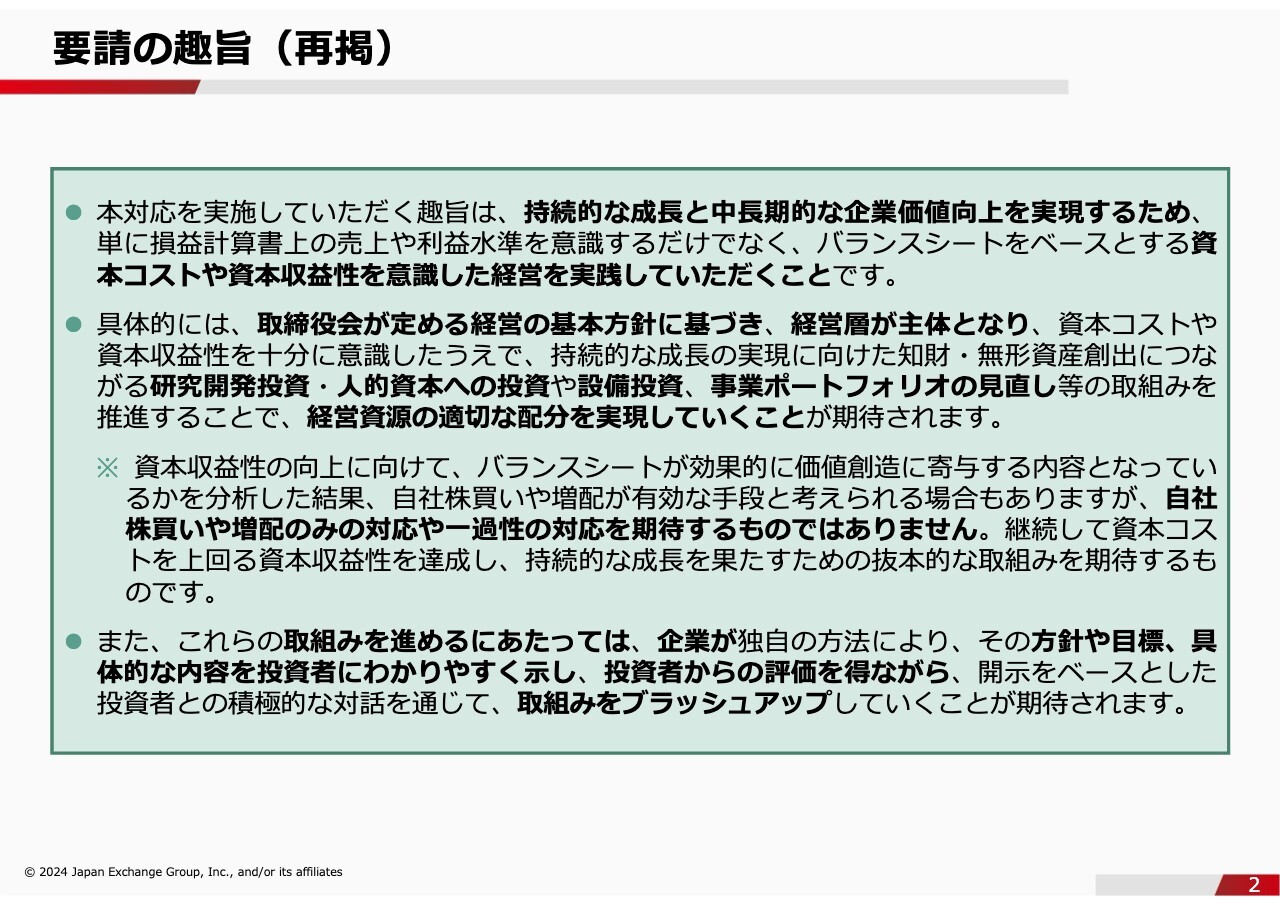

要請の趣旨(再掲)

池田:スライドは2023年3月に出した要請の趣旨です。詳細のご説明は省略します。

資本コストや資本収益性を意識した経営をどのように実践していくか、みなさまに対応策を今一度考えていただき、その内容を投資家のみなさまとブラッシュアップしながら、ぜひ進めていただきたいということをお願いしています。

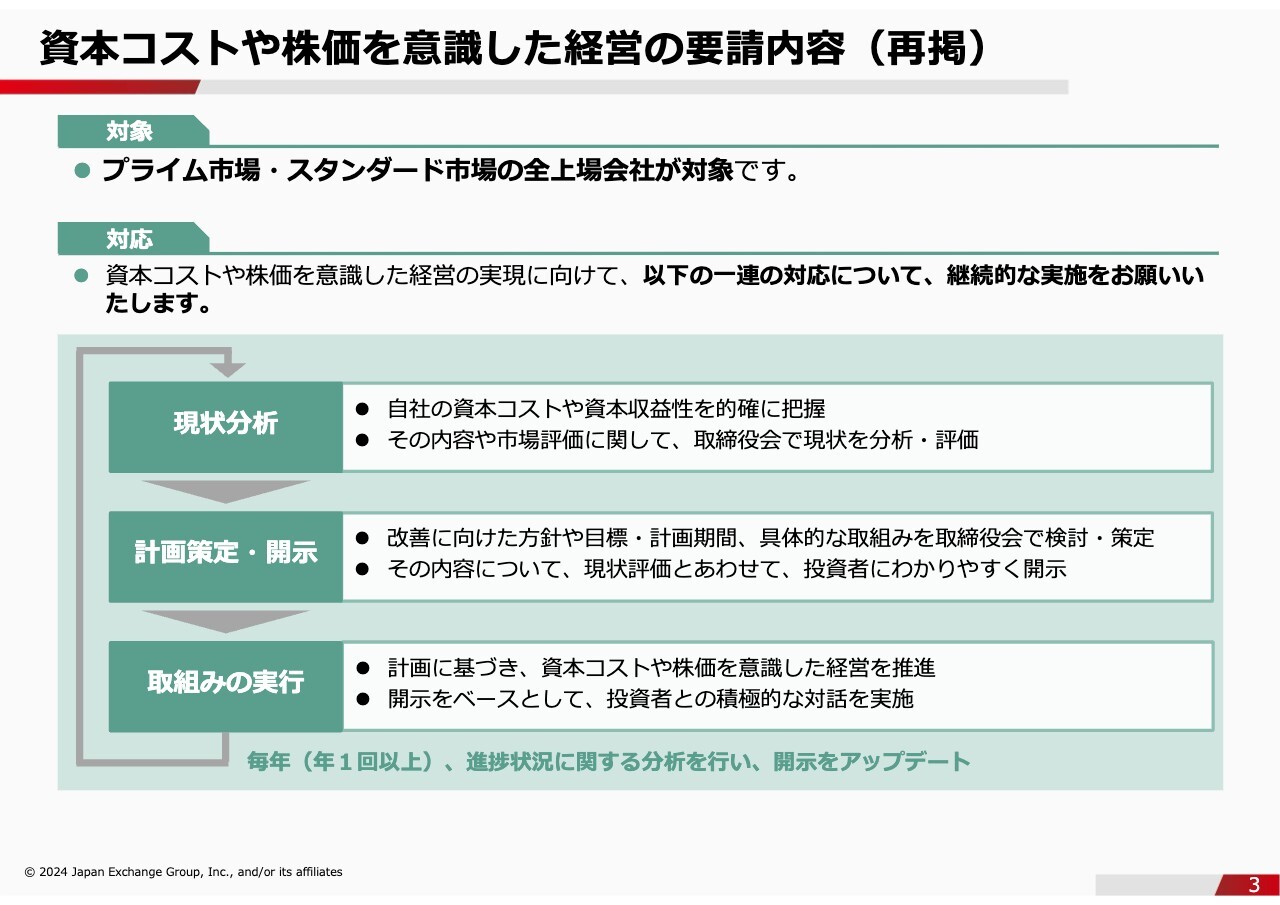

資本コストや株価を意識した経営の要請内容(再掲)

池田:要請内容の概略です。お願いしている対象はプライム市場、スタンダード市場のみなさまとなっています。

スライドに記載したとおり、現状分析し、計画を作り開示し、取組みを実行していくという3つの対応を挙げており、これらを取締役会でぜひ取り上げ、議論していただきたいとお伝えしています。

なお、これからのフェーズは、スライドの下から上へぐるっと回っているグレーの矢印の部分となります。もう既に開示しているみなさまも多数いる中で、今は「その取組みが足元ではどのようになっているか」「現状を踏まえて今後どうしていくか」という進捗状況に関する分析を行い、開示のアップデートを行う段階にあります。

こちらが本日のポイントになってくるため、少し強調してご紹介しています。

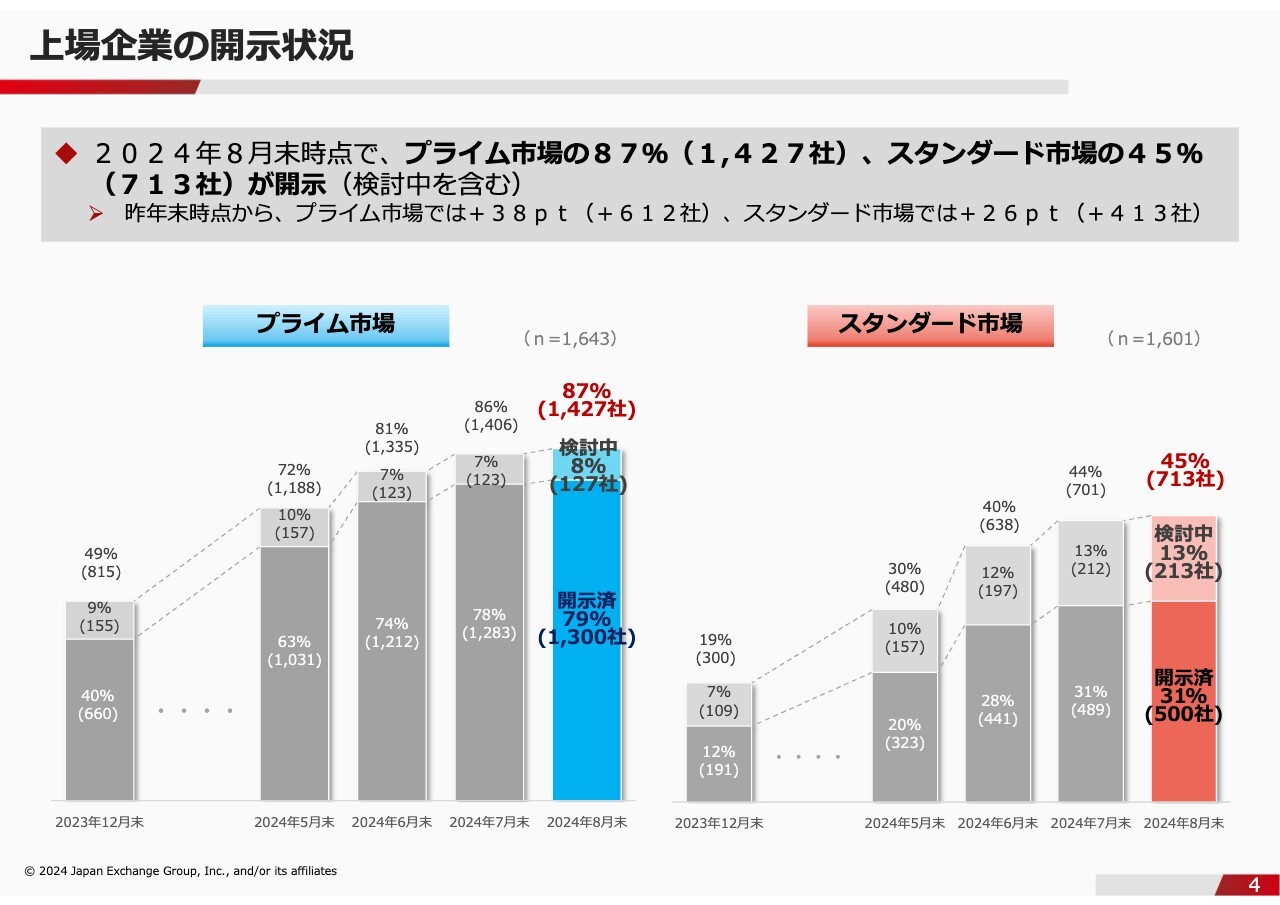

上場企業の開示状況

池田:企業のみなさまの開示状況です。左側がプライム市場で、右側がスタンダード市場です。

1年少し経過したところで、プライム市場では、開示した企業は全体の87パーセント、9割近くまであるということは、かなり大きな進展だと思っています。具体的な内容を開示している「開示済」が79パーセント、「検討中」と開示している企業が8パーセントで、トータル87パーセントになっています。

一方で、スタンダード市場では、開示した企業は45パーセントということです。後で状況をご紹介しますが、プライム市場と比較すると、全体的に進展が少し遅い状況にはなっていると思います。

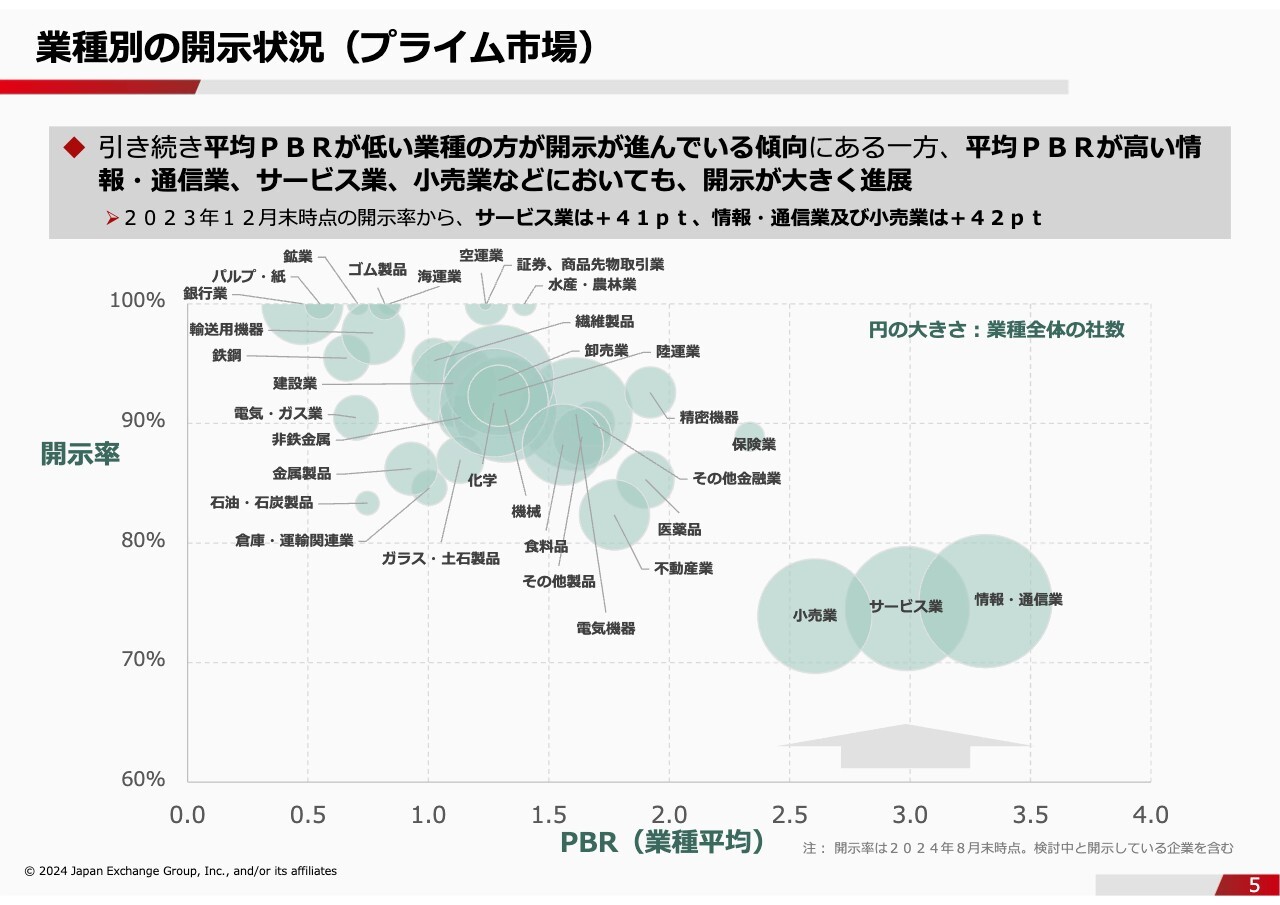

業種別の開示状況(プライム市場)

池田:業種別の開示状況です。前回もご紹介している資料ですが、やはりPBRの低い企業ほど、取組みを進めている傾向は変わっていません。

全体の開示率とPBRの業種平均を見ると、左上から右下に流れていく傾向自体は、前回同様です。しかし今回は、グラフの右下に上向きの矢印を入れているように、PBRが高い業種の会社も開示が進んでおり、7割から8割まできている状況です。

全体的に開示が進められていることは、大変ありがたいことです。投資家のみなさまからも、開示がかなり進んでいるという評価をいただいています。

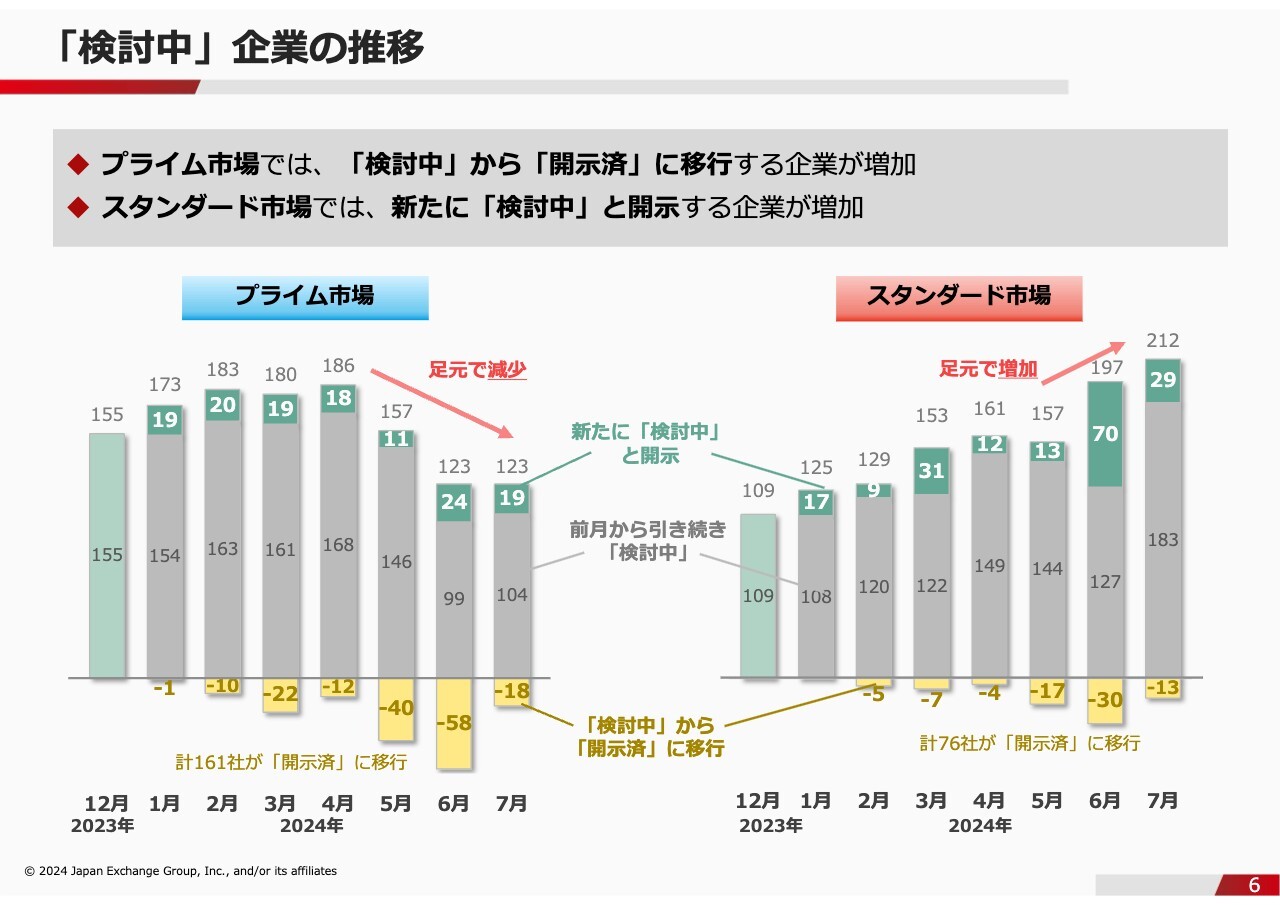

「検討中」企業の推移

池田:先ほど「検討中」と「開示済」の企業があるとご紹介しましたが、プライム市場とスタンダード市場で少し状況が異なることを示すスライドです。

左側のプライム市場のほうは、「検討中」としていた企業が「開示済」に移行する動きが出てきているため、「検討中」の企業がかなり減ってきています。

右側のスタンダード市場では、今この段階で「検討中」としている企業が多く、少し遅れている状況です。しかし、スタンダード市場の企業でも、開示が始まっていることをポジティブにとらえるべきという評価がかなり多くあります。

未開示企業の状況

池田:未開示企業について、どのような特徴があるかを簡単にご紹介します。大きく3つのポイントがあります。時価総額が小規模であること、PBRが高いこと、支配株主を有することの3点です。

後ほどシンプレクス・アセット・マネジメントさまからお話があるかもしれませんが、支配株主がいる企業は、やはりマーケットからの声がなかなか届きにくくなっており、開示が進んでいない状況にあるということが、特徴として挙げられると思っています。

要請から1年の振返りと今後の方針

池田:要請から1年を振り返った現状評価と今後の方針について、8月30日に東京証券取引所が発表した内容です。ポイントとしてお伝えしたいことを太字にしてご案内しています。

先ほどお伝えしたように、開示自体はかなり進んできている状況ではありますが、本質的に、投資家のみなさまと目線を合わせて進めていくということに関しては、やはりこれからという状況ですので、この改革は「始まったばかり」だという認識を表明しています。

2点目にあるとおり、東京証券取引所はマーケットで上場している企業にとって、資本コストや株価を意識して企業価値向上に取り組むことが、当たり前になるような市場を目指したいと考えています。

3点目はいつもお話ししていることですが、東京証券取引所を大事にしていただきたいということでは全くありません。投資家の方に向けて開示を出して、進んでいくというお話ですので、東京証券取引所は、上場企業と投資家がうまく繋がるように、市場運営者の立場として環境整備に取り組んでいこうと思っています。

4点目は、いかに頑張っていただける企業を増やしていくかという面で、量より質を重視していくというメッセージを出しています。「取引所は上場企業の数を追っているのではないか?」と思われる方もよくいらっしゃるのですが、上場企業の数だけを見ているということは全くありません。

5点目は、ぜひ本日コメントをいただければと思いますが、機関投資家のみなさまに対しても、より本質的に企業価値を支えるという視点で、上場企業との対応に臨んでもらいたいというメッセージを出しています。企業のみなさまにお願いするだけではなくて、投資家の方々にもぜひ協力して進めていただけるよう、環境作りに向けて引き続き取り組んでいく方針です。

私からのお話はここまでで、シンプレクス・アセット・マネジメントさまから、コメントをいただければと思います。

本間智丈氏(以下、本間):シンプレクス・アセット・マネジメントの本間です。どうぞよろしくお願いします。

おそらく、本日ご参加いただいている方の中には、毎日お世話になっているIR担当のみなさま、もしくはこれから、お世話になるIR担当の方たちがたくさんいらっしゃるのだろうと思っています。

いつもはこちらがお話を聞く立場ですが、今日は逆です。みなさまに持って帰っていただきたいメッセージテーマを1つ持ちながら、たくさんコメントできればと思っています。

それは「今、IRで必要な力は何か」ということです。私はそれを「聞く力」だと思っています。いつもIRの現場で、ご担当のみなさまはIRミーティングにおいてQ&Aというかたちで、たくさん答える立場だと思います。

しかし、このような場で「東京証券取引所改革に対応していくために、何が必要か?」という質問に答えるならば、私は「投資家が何を考えているのか? 何を求めているのか? それをしっかり理解するチカラ、すなわち『聞く力』がIRにとって大事だ」と考えています。

具体的には、外から見た自社の姿を立体的に、そして多面的に理解して、それをマネジメントに届けることです。そのような役割が、みなさまに課せられているのではないかと思っています。

スライドのタイトルのとおり、この1年間の振り返りを端的にお話しします。去年の1月から2月ぐらいに日本経済新聞の報道で「東京証券取引所が動き出すぞ」という情報が出始めました。すごく印象的だったのは、私が取材の際に「東京証券取引所さんが動くらしいですよ」とお話しすると、多くの企業が少し及び腰になっていたということです。

例えば東京証券取引所は、実際にはPBR1倍という水準は必ずしも目処にしていませんが、「当社もたしかに1倍を割っているが、1番手のあの大企業ですら割っているのだから、うちではどうしようもないよ」という反応が散見されました。

ところがその大きな会社も、東京証券取引所からの要請をしっかりと受けて「もっと対応するぞ」と着実に動き、あっという間にPBR1倍を超えてしまいました。

するとどうなったかと言いますと「大手さんが1倍を超えているから、じゃあ当社も」とは、残念ながらなりませんでした。むしろ最初の半年は、どちらかと言えば「それはそれとして、うちはこれからどうしようかなぁ」というようにゆっくりと進んでいた印象です。

東京証券取引所もそこに留まらず、開示企業の一覧を公開するなど、どんどんお尻を叩いてくれました。我々のような機関投資家もしっかりそれを受けてさらに動き、さらに、企業のみなさま、特にIRのみなさまが動いてくださったおかげで、どんどん株価・資本コストを意識した経営の開示が始まりました。

例えばバランスシートの適正化という観点では、自社株買いあるいは事業投資を進めるなどのかたちで、今はどんどん改革の実行フェーズにある企業も多いとは思います。IR担当のみなさまとお話しする中でも、以前は企業価値向上に向けてバランスシートのあり方のお話をすると「それはちょっと管轄外なのでマネジメントに聞いてください」というような、消極的な反応が多く見られました。しかし現在はしっかりとIR担当として、マネジメントの考えを伝えてくれる方が増えています。

私が日々コミュニケーションする方も、対話の代理人としての役割を自覚していっている方が数多くいらっしゃいます。私も「このように変わっていくんだ」と、本当に楽しくて仕方がないというのがこの1年でした。

一方で、もう少し強調したいことがあります。日本市場はこの1年のあいだにみなさまが変わる以上に変わってきていると思っています。1度始まった流れというのは止まらないものです。日本経済新聞の受け売りですが「前の門では東京証券取引所が改革を進めて、後ろの門にはアクティビストが控えている」ということです。

このアクティビストとは、もはや特定の投資家を指すものではありません。投資先に株主提案が行われても「残念ながらこの提案には賛成できない」と回答した事例が多くありました。

その一方で、今は「もはやこの提案に賛成なければ、むしろ受託責任が果たせないのではないか?」と機関投資家側が考えざるをえないような、本質的に企業価値向上を加速するような緻密な提案がどんどん増えています。

さらにプライベートエクイティファンドも、日本市場がチャンスの多い市場であると認知を深めています。そして経済産業省による「企業買収における行動指針」の登場によって、第一生命ホールディングスですら、いわゆる同意なき買収を行う世界に変わっています。

ニュースを賑わせているのが、海外企業から日本の超一流企業に対する買収です。以前も実施しようと思えばできたのかもしれないですが、数年前は実現可能性がかなり低いと見えていたものが、数年先には当たり前になっているでしょう。

このような変化が訪れている中で、今どのようなことが起こっているのか、投資家がどのようなことを考えているのか「聞く力」を得るために、みなさまがどのようにコミュニケーションをとればよいのか考えるヒントとして、少しでも参考になることをお話できればと思っています。

金賢氏(以下、金):本間からお話ししたとおり、私も同じ感想を持っています。この1年を振り返った時に、事業会社各社の動きがすごく早く、真摯に取り組まれたことを実感し、本当に感謝しているところです。

ただし、残念ながら投資家側や株式市場の変化のスピードは、事業会社の変化のスピードよりも遥かに早く、足元では去年や一昨年まで常識だったものが非常識になっており、さらには新しい常識が今マーケットに流れている状況です。

その中で、先ほど本間がお伝えしたとおり、今こそIRの「聞く力」が大事になってきていると思います。これまで発表会のようだったIRミーティングの場は今後どんどんなくなっていきます。何回も繰り返して申し訳ないのですが、本当に対話が必要な時代になるということです。

「機関投資家が何を考えて何を求めているのか、自分たちの企業をどう見ているのか」ということを、IR担当が正確に理解し、それを社内に持ち帰って、経営者や取締役などに伝えることがまず重要です。そして「会社としてどのように取組み、事業を展開させていくか」というような対応が、より求められるような環境になってきています。

したがって、本日は少し耳の痛いお話もいくつかするかもしれないのですが、ぜひ聞いていただければと思っています。

池田:やはり投資家もいろいろ変化し、マーケットも変化しているという中で、東京証券取引所としては、実際に投資家の方と目線を合わせて、ディスカッションしながら、この流れを掴んで進んでいる企業の方がどれぐらいいらっしゃるのか、共有できればと思います。

また、流れを掴んで進んでいるもののどこかの点が不足している企業や、まだ全然進んでいない企業がどのような状況なのかを紹介します。

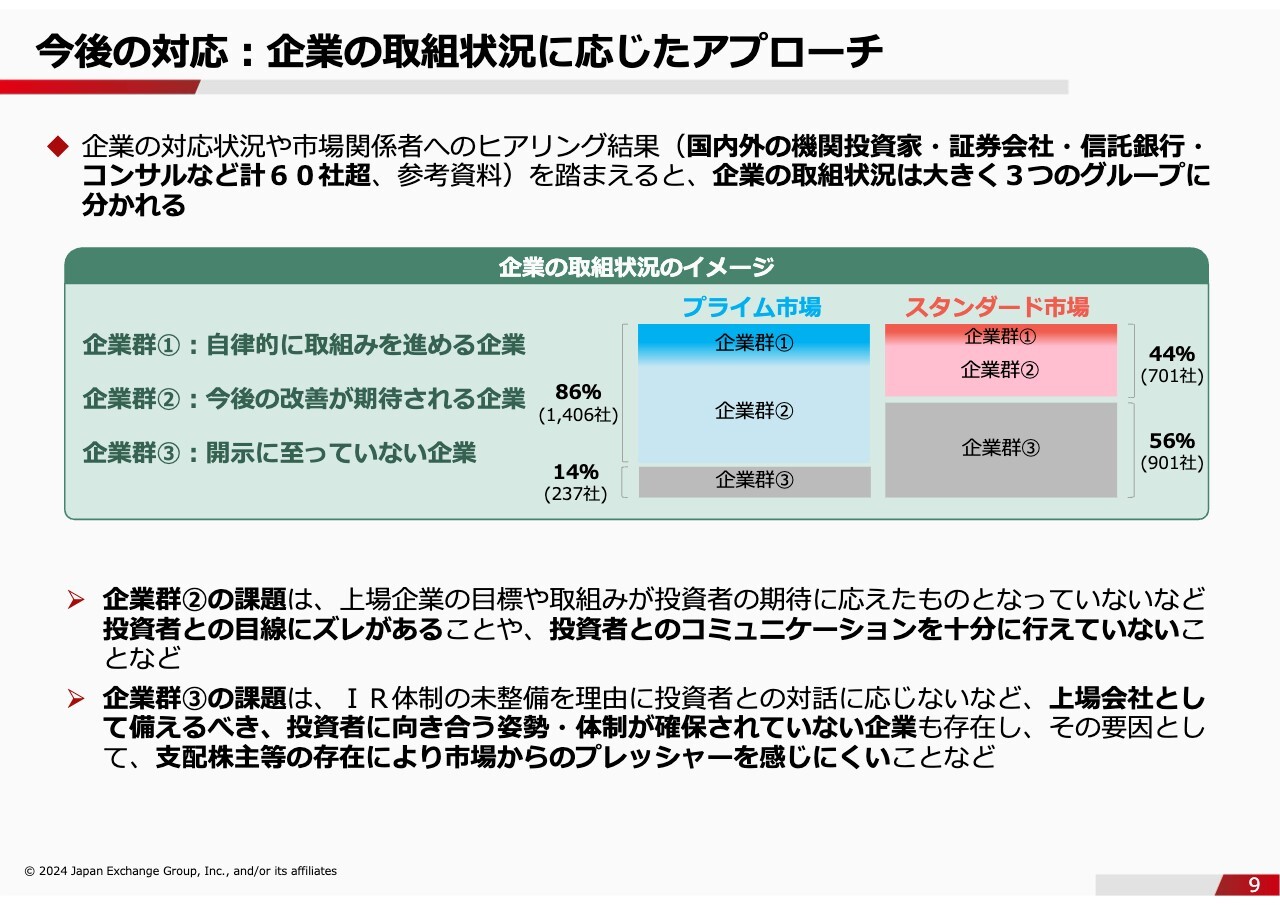

今後の対応:企業の取組状況に応じたアプローチ

池田:今のお話を踏まえ、東京証券取引所が今後のアプローチという観点でとらえた資料です。スライドの上部にあるとおり、計60社を超える機関投資家のみなさまや、あるいは企業を実際にサポートしているみなさまなど、いろいろな方とディスカッションを進めながら見えてきた全体像です。

真ん中に図がありますが、どこに何社が所属するというお話ではなく、あくまでも、アプローチする上での前提として、概念ととらえていただければという内容です。

いろいろキャッチアップしながら、自律的に進んでいる企業が企業群①です。あるいは、進もうとしているものの改善が必要で、今後よりよくなっていくのではないかと期待できる、ポジティブにとらえられる企業が企業群②です。まだ開示されていない企業は企業群③のイメージです。このようにアプローチ方法を考えていくことがよいのではと、先月末頃に出した資料です。

企業群①のみなさまは、引き続き後押ししていくということだと思いますが、企業群②のみなさまは、今進めていることが、いろいろな面で投資家の方との会話が足りなくて目線に少しズレが生じてしまっている、あるいは、そもそもコミュニケーションが十分に行われていないというような課題があるのではないかと整理しています。

企業群③のみなさまは、おそらくIRの体制がないので、投資家の方へのアプローチというお話自体を進めていないような状況かと思います。支配株主の存在によって、そのようなことを感じにくくなっているというような課題があるだろうと見ています。

東京証券取引所としては、このような企業群①②③という概念で、アプローチ方法を分けて、この後の取組みに活かしていければと整理しています。この点に関してはいかがでしょうか?

本間:やはり互いに目線を揃えていくことが大事だと思います。せっかくのこのようなセミナーの機会ですので、少なくとも我々が、どのような立場の中で、投資家として活動しているかというところからお伝えしたいと思っています。

要するにキャッチボールをしているわけです。企業群②のケースを取り上げてみると、みなさま今後の改善事項や取組みについて「このような資料を出せば、投資家がしっかりと受け止めてくれて評価してくれるのではないか?」と、きっと期待して開示していると思うのです。

しかし残念ながら、投資家側には様々な理由で受け取れないボールが投げられている状態も時々お見かけします。だからこそ「投資家側はここにボールを投げてほしい」ということを、これからお話ししたいと思います。

我々が機関投資家として則っている行動原理は、フィデューシャリー・デューティーです。つまり受託者責任を念頭に置いて毎日活動しています。我々は「自分たちがなぜこの会社に投資を行ったのか?」「なぜA社でもB社でもC社でもなく、この会社に投資したのか?」を、しっかりと説明しなければなりません。

みなさまも、どのような投資計画を行い、どのようなリターンがあったのか説明します。我々も全く同様に、どのような会社にどのようなポートフォリオを作ってどのようなリターンがあったのか、それを説明しているのです。

例えば、時々このような企業があります。よい不動産をずっと昔から持っており「大変安定的に儲かるよい場所だから、日本がどうなろうと、きっとこれからも賃料を稼いでくれるだろう」と判断している企業です。もしくは「本当に安全、安心の経営しているから、リターンは少しずつでROIはかなり低いが、当社は安定しているんだ」と主張する企業です。

このような企業に対して我々、エクイティ投資家が投資をしても顧客から「もし本当に不動産投資をしたいなら自分たちでするよ」「安定したいだけならば債券投資でよいのではないか?」などと言われてしまうのです。

我々はエクイティに対する機関投資家として、「株式としてどうして投資しなければいけないのか?」を説明する義務があります。みなさまも同様のことを説明しなければいけないのです。それを踏まえて、コミュニケーションを図っていかなければいけません。

これは後ほどのお話に繋がっていきますが、どうして株主資本コストやROEをより大事にしなければいけないのかというと、あくまで上場株としての本分は企業価値にあるからです。

したがって、企業が開示する今後の改善や取組み内容について、私が求めたいのは、やはり資本コストの目線感です。よくあるのが投資家からの「どのように高い資本コストを出していくのか? どのように高い資本コストを出して、よりエクイティスプレッドを引き上げていくのか?」という問いに対してうまく答えられていないケースです。

ただし、おそらく機関投資家側も、どうしたらよいのか説明ができていません。「機関投資家が本当に知りたいことが何か」ということを、なかなか示せていないところがあります。ぜひそこの部分を、企業のみなさまも、投資家からもっと聞き出したらよいのではないかと思っており、今回は我々の紹介から始めました。

さらにもう1つお伝えしたい点があります。みなさまが出した資料を自己採点してみて、何点かというところをぜひ考えていただきたいのです。例えば自分の親戚や家族のような人たちで、インサイダー情報を持ってない方が見たらどう評価してくれるのか、他己評価を自分でイメージしてほしいのです。

その時によい指標が1つあります。「NISAで買えますか?」というものです。「自分のお金で買えますか?」と尋ねた時、「いや、もう少しROEを高くしてくれよ」と思うのか、「いやいや、これで十分だ」と思うのか、ぜひ、自分の胸に聞いてほしいのです。

これは非常によい物差しだと最近思っており、お会いした方には「NISAで買うとしたら、これどうですか?」とよく聞いています。「もっと改善したほうがよいのではないですか?」と、もう少し自発的に考えてもらうためのアイデアとしてお話ししています。

金:本間から、機関投資家の行動原理として受託者責任というワードが出ましたが、原則として、投資家が投資を検討するマーケットは日本市場だけではありません。グローバルで見た時に、日本があって、アメリカがあって、ヨーロッパがあって、アジアがあるという中で、より優れた投資先を選定しています。これが基本的な構図です。

したがって、例えばAという企業があるとして、Aのほうが良いのに、なぜそれよりも劣るBの企業に投資しているのかという質問に答えられないといけません。我々は「このような理由でBが優れていると思うので、AではなくBに投資しています」と、お客さまである機関投資家にきちんと説明し、納得してもらわなければならないという環境にあります。

つまり、言い方は少し悪いかもしれませんが、事業会社から情に訴えかけられても、我々は経済的により合理的な選択を取らざるを得ない環境にあるということです。

そのような環境をご理解いただいた上で、自社の状況は日本国内の同業他社、またはグローバルの競合と比較した時にどのような位置にあるのか、投資先として比較した時に自分たちはどのような見え方になっているのか、といったことをより意識していただかないと、我々も責任が果たせず、お互い理解と評価でズレが生じてしまうことになります。

スライドで少し気になったところがあります。企業群①②③というのは概念であって、具体的にどの企業がどこに属しているか、具体的なものを表しているものではないという認識でよいでしょうか?

池田:8月31日にこの資料を出して以降、企業のみなさまから同じようなご質問を非常に多くいただいています。これはあくまでもアプローチをする上での概念であるため、少なくとも東京証券取引所のほうでこのように分けるということはありません。

企業群③の企業と企業群①②の境目は開示の有無でわかりますが、企業群①か企業群②かといったことは、そもそも東京証券取引所が決めるのもおこがましいことです。なぜこのようなことをお伝えしているかというと、やはり投資家がどのように思っているかによると考えているからです。

同じ企業でも投資家によって、企業群①にあたるのか②にあたるのか、異なった認識を持っているかもしれません。ですからそのあたりについて、何らかのかたちで分けるという話ではありません。あくまでもアプローチをしていく上での1つの概念であるということです。

金:ありがとうございます。まずは我々機関投資家というものをご理解いただきたいということと、自社がどの企業群に属しているのかということを、きちんと自己評価する必要があると思います。そのためには、機関投資家を含めた投資家全般と事業会社の間で、効果的かつ建設的な対話が必要になってくるかと思います。

そこで、やはり今注目されているのは、先ほど申し上げたとおり、IR担当の「聞く力」やそれを社内に持ち帰って「展開していく力」であると考えています。

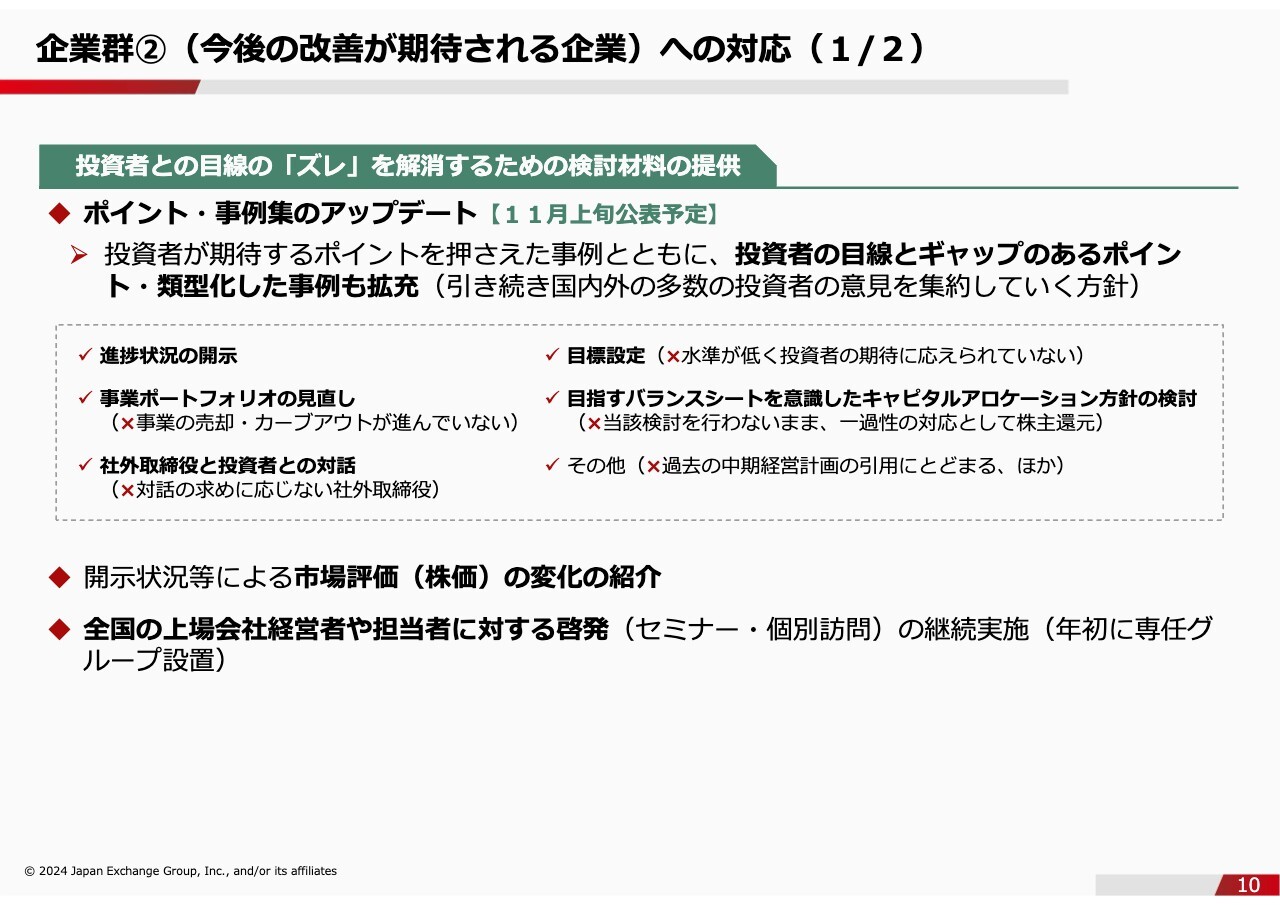

企業群②(今後の改善が期待される企業)への対応(1/2)

池田:少し具体的な話に進みます。ここから最後まで資料を通しでご紹介した後で、各論のポイントについてコメントをいただくというかたちで進めていきたいと思います。

先ほど企業群①②③に分けたアプローチを考えていくと申し上げましたが、ここでは企業群②のみなさまに対して、何か役に立つ検討材料はないかということで、まず1つ目として行っていこうと思っているものをご紹介します。

わりとフォーカスされるのは、スライドの点線で囲んだ部分です。例えば進捗状況の開示を進める企業がどのような開示をしているのか、あるいは先ほど目標の話が出ましたが、目標のすれ違いといった話があるのではないか、といったことです。

また、今ある事業を全体として大きくしていくという企業はかなり多いのですが、逆になかなか収益性が上がらないのにずっと続けている事業や、事業ポートフォリオ全体をどのように考えているかということに関しても、全体をチェックしながら進めていくことが重要なのではないかというコメントを多くいただいています。

また、社外取締役と投資家との対話など、いくつかポイントがありますので、そのようなものもお示しできればと思っています。

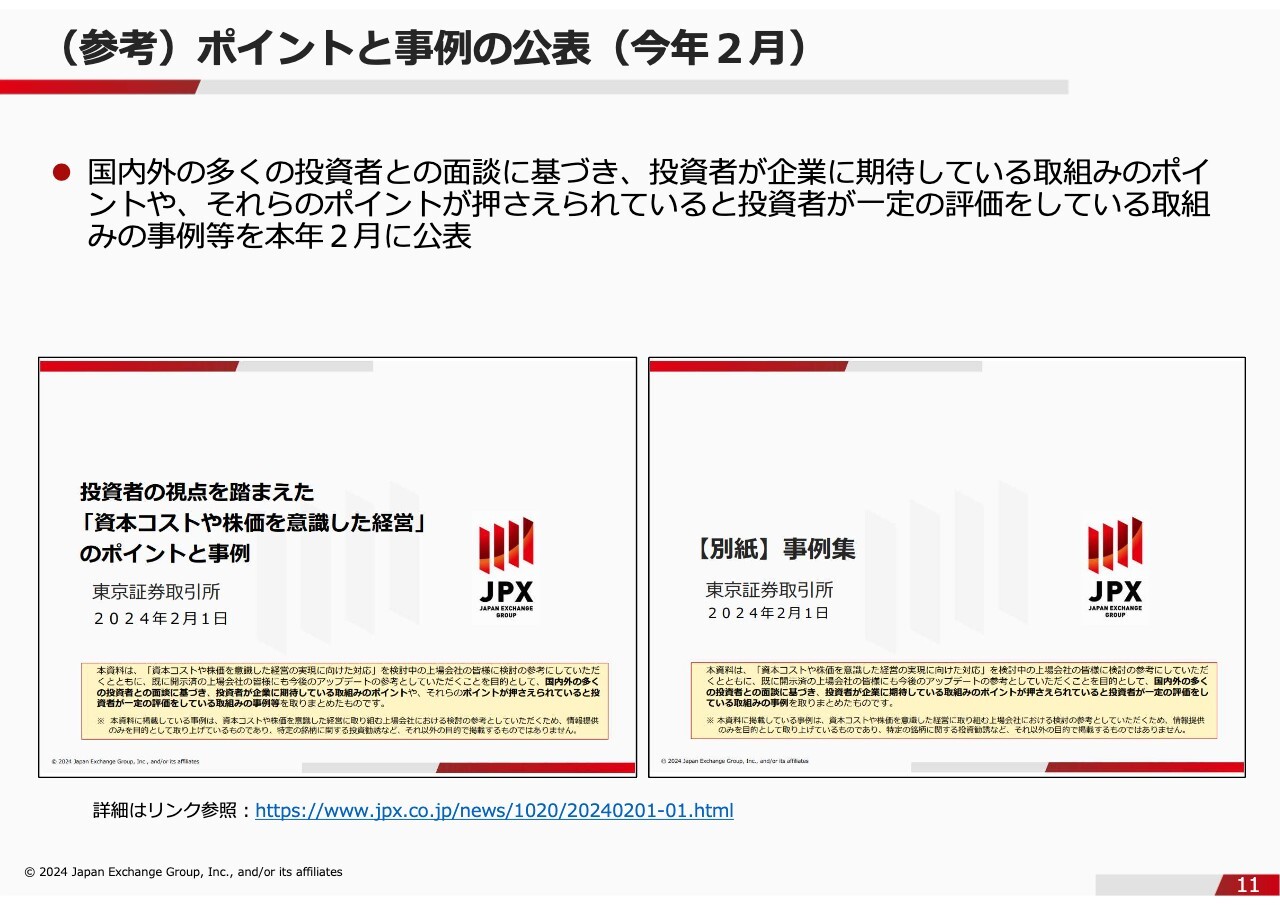

(参考)ポイントと事例の公表(今年2月)

池田:今年の2月にポイントと事例集を公表しています。これは投資家がどのようなところに期待しているのか、あるいは投資家の目線と企業側の認識の間で少しギャップがあるのではないかと思っているポイントや事例を集めたものです。この資料のアップデートを、11月上旬ぐらいに行おうと思っています。

企業の方にもお役に立つように、良い事例はもちろんのこと、企業名は出せませんが少しギャップがあるのではないかといった指摘を類型化したものなども含めて、さまざまな投資家から出てきたコメントをなるべく幅広くご紹介できればと思っています。

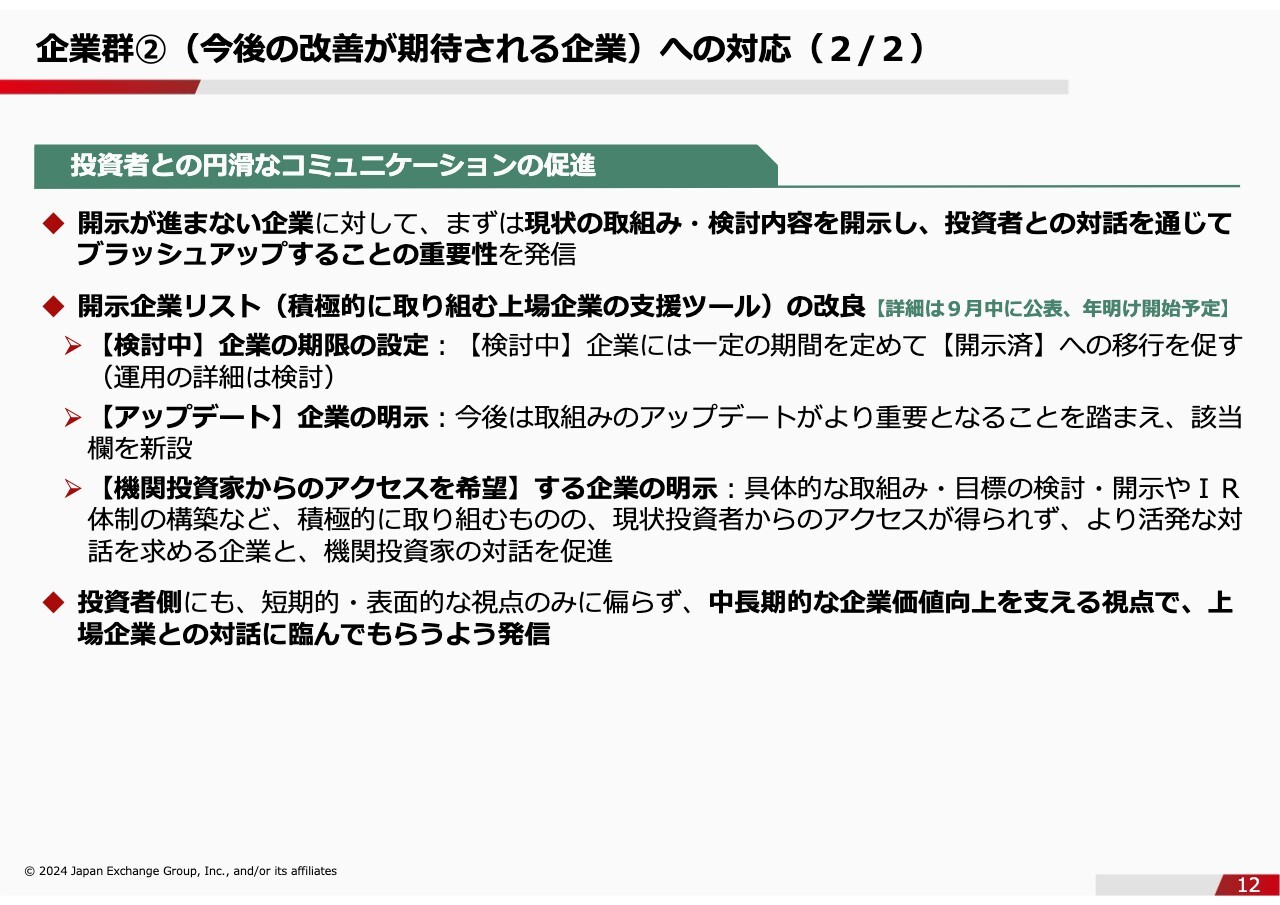

企業群②(今後の改善が期待される企業)への対応(2/2)

池田:このスライドは概念的な話と具体的な話が混ざっているのですが、まず1つ目と3つ目の項目をセットで見ていただければと思います。

開示がなかなか進まない企業については、おそらく100点満点の完璧な開示が必要だと思っているからか、企業の中でずっと溜めてしまってなかなか出せないというケースもかなり多いと聞いています。

そのため、まずは今できる範囲のところまで取組みや検討内容を開示して、投資家のみなさまと対話し、ブラッシュアップしていくことも重要なのではないかということや、あるいは投資家のみなさまも、そのような目線でぜひ見てくださいといった話を、全体としては発信していこうと思っています。

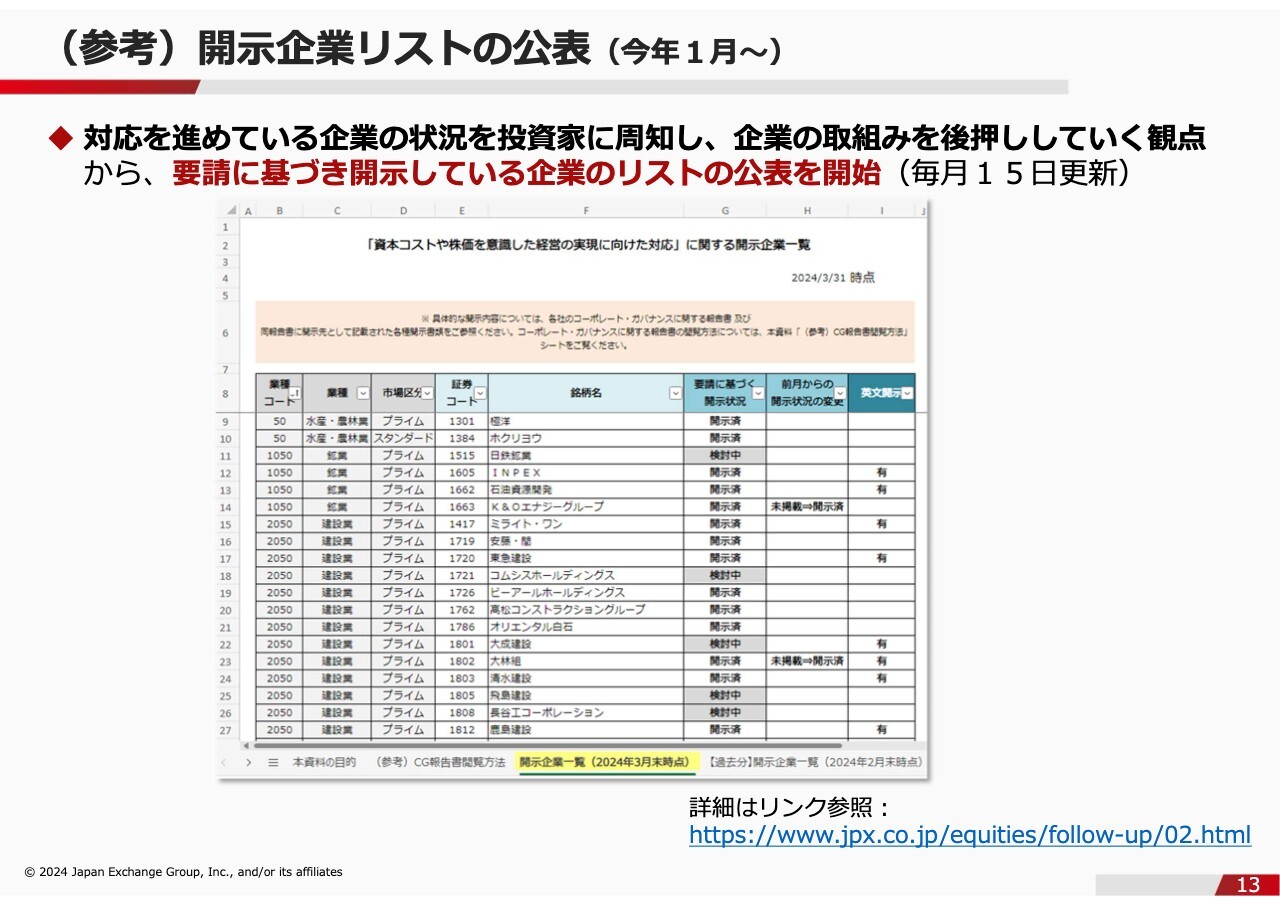

(参考)開示企業リストの公表(今年1月~)

池田:それに加えて、対応を進めている企業をリストにして、投資家のみなさまに知っていただくことで支援するという取組みをしています。この開示企業リストに関して、いくつか改良を加えようと思っています。

検討しているのは、アップデートする企業を明示することや、あるいは「開示しているものの、機関投資家からのアクセスがなかなか来ない」という話もかなりあるため、企業側がそのようなことを求めていることを、なにかしらのかたちで明示するといったことを進めていこうと思っています。

より積極的に取り組む上場企業のみなさまの支援ツールとして改良していくつもりです。「詳細は9月中に公表」と記載していますが、もう9月下旬に差しかかっているため、今週の終わりごろには出せるのではないかと思っています。

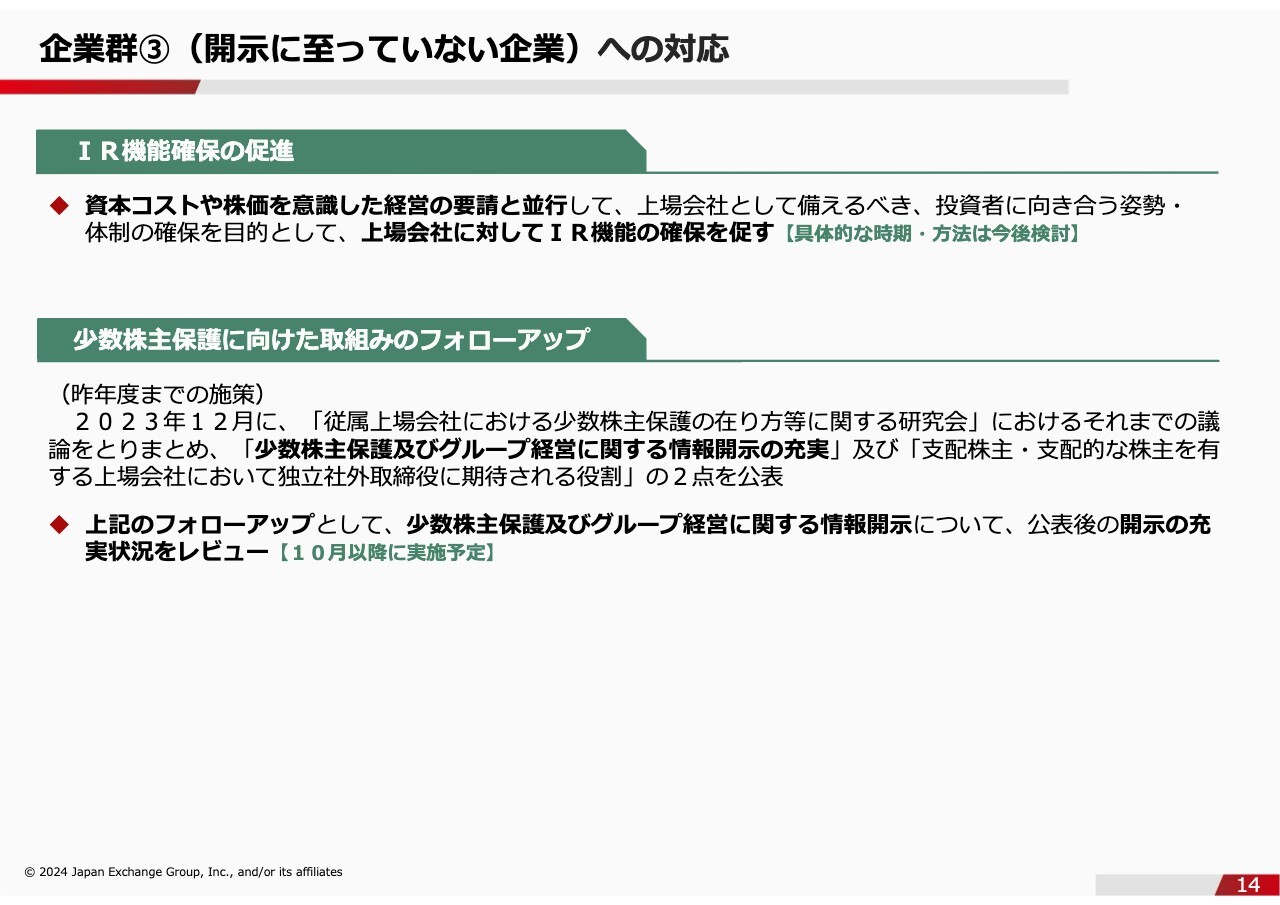

企業群③(開示に至っていない企業)への対応

池田:スライドは企業群③のみなさま向けのお話です。IRについて、まず機能として備えていただきたいことをメッセージとして発信していこうと思っています。

投資家からアプローチがあっても「そのような体制がありません」と、断る企業があるということも時々聞きます。特に企業群③のみなさま(開示していない企業)に多いとうかがいますが、上場会社である以上、投資家と向き合うIRの機能をぜひ確保していただきたいということがまず1点です。

また、支配株主、あるいは親会社、その他の関係会社がある場合の特有の論点について、フォローアップを進めていくということも、10月以降進めていければと思っています。具体的な施策をみなさまにお示しするに当たって、実際に投資家からどのようなコメントがあったのかということを、公表資料として次ページ以降に提示しています。

ヒアリング結果:全体感

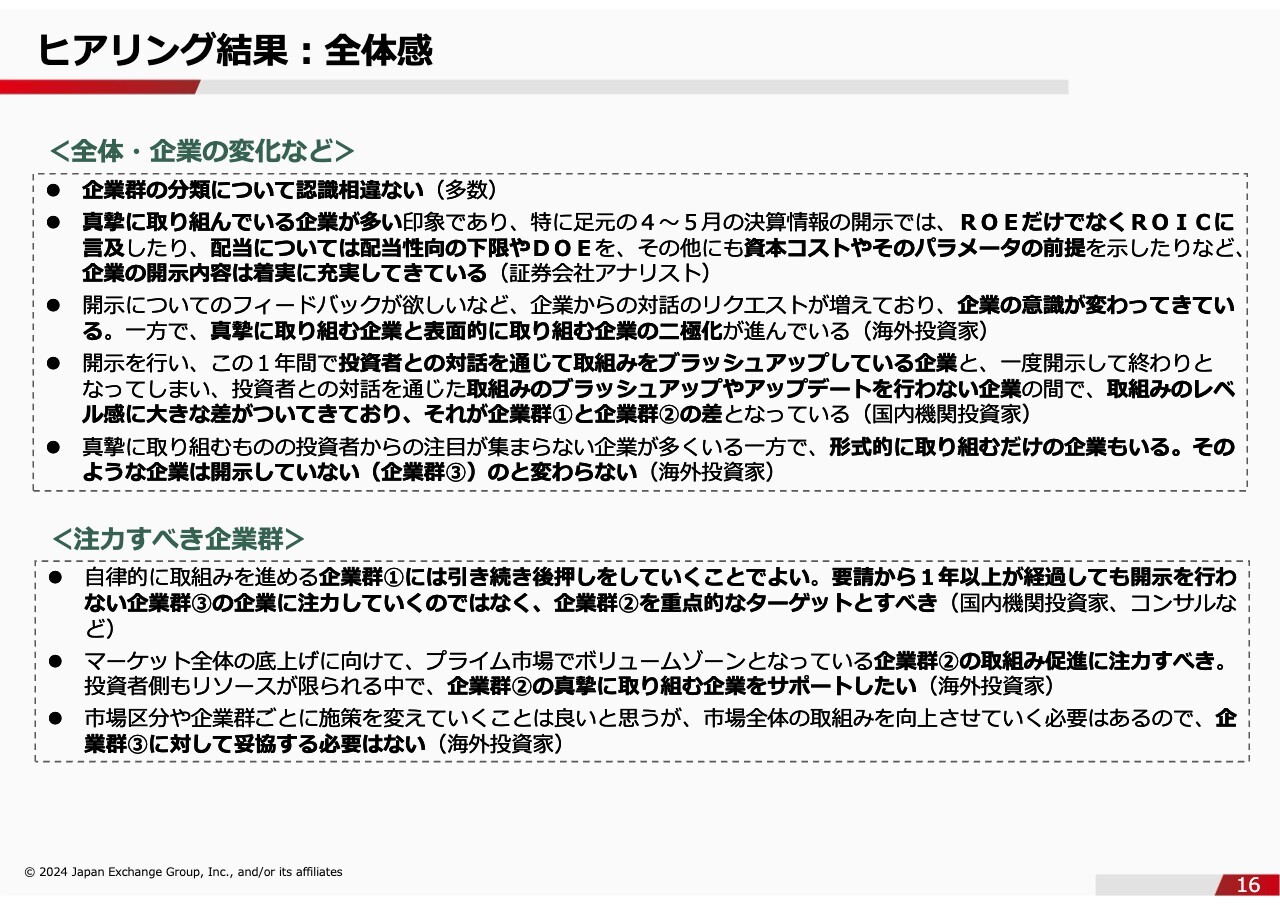

池田:コメントを一つずつではなく、ポイントごとにシンプレクス・アセット・マネジメントのみなさまに取り上げていただければと思いますが、このスライドは全体感ということで、大きく言うと、取り組む企業となかなか進まない企業がかなり二極化してきているかもしれないというコメントがあります。

ヒアリング結果:企業群②の課題(1/2)

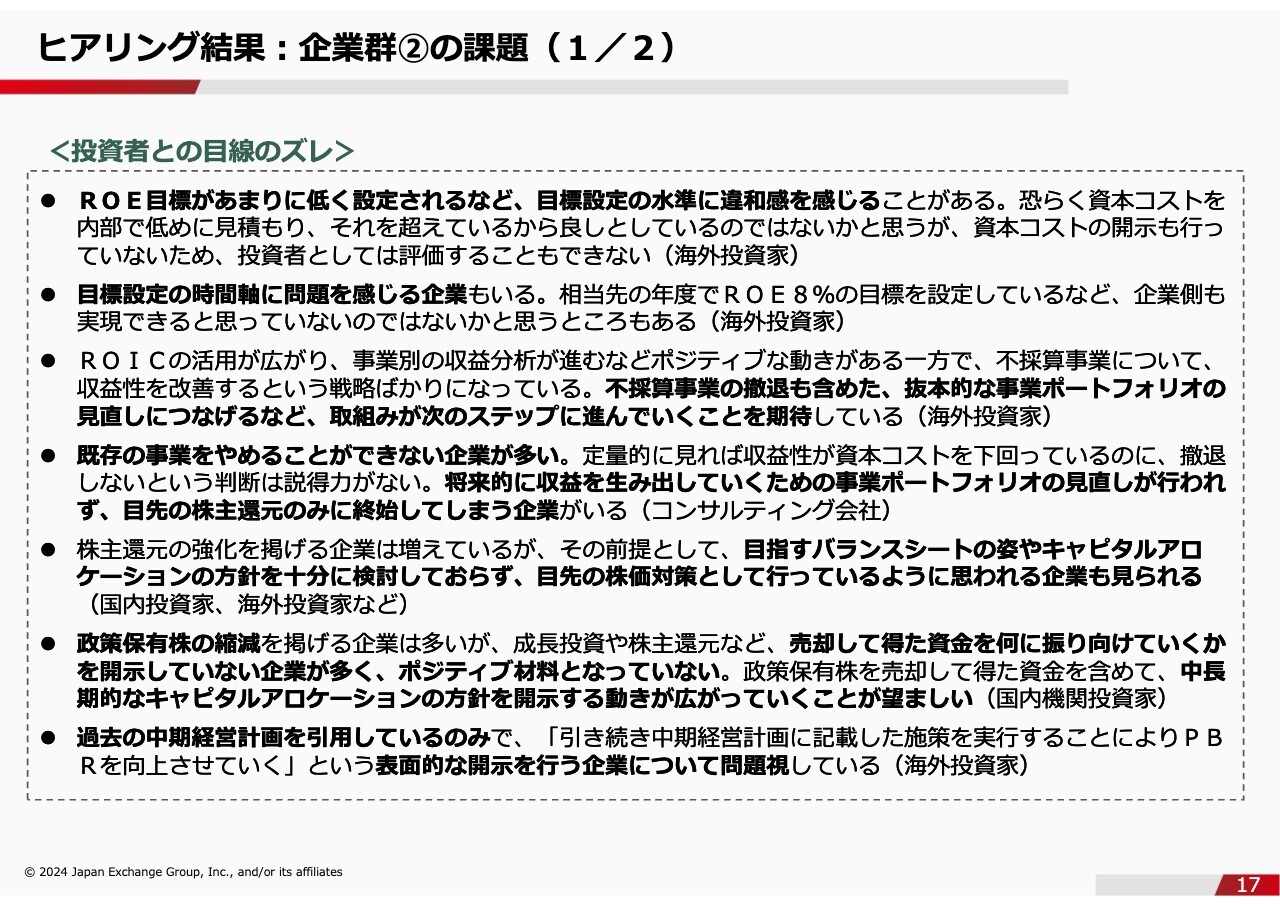

池田:スライドは企業群②の課題です。3つ目にあるとおり、投資家との目線がズレていることに関して、事業ポートフォリオの話は論点として比較的多く挙がるのではないかということで、ご紹介しています。

ヒアリング結果:企業群②の課題(2/2)

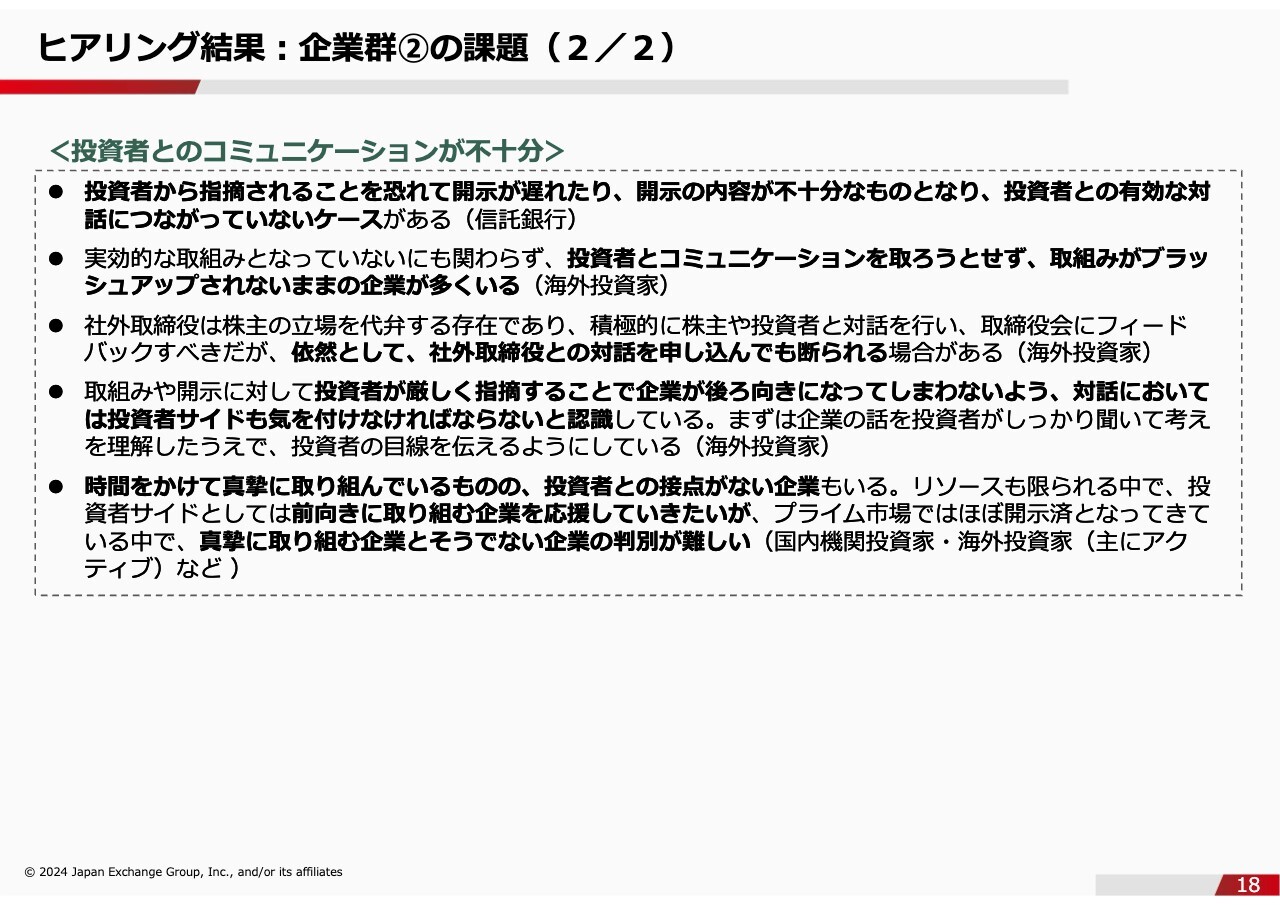

池田:投資家とのコミュニケーションが不十分という指摘もあります。例えば2つ目にあるとおり、投資家とのコミュニケーションをなかなか取らない企業、取組みもブラッシュアップされない企業もあることなどをご紹介しています。

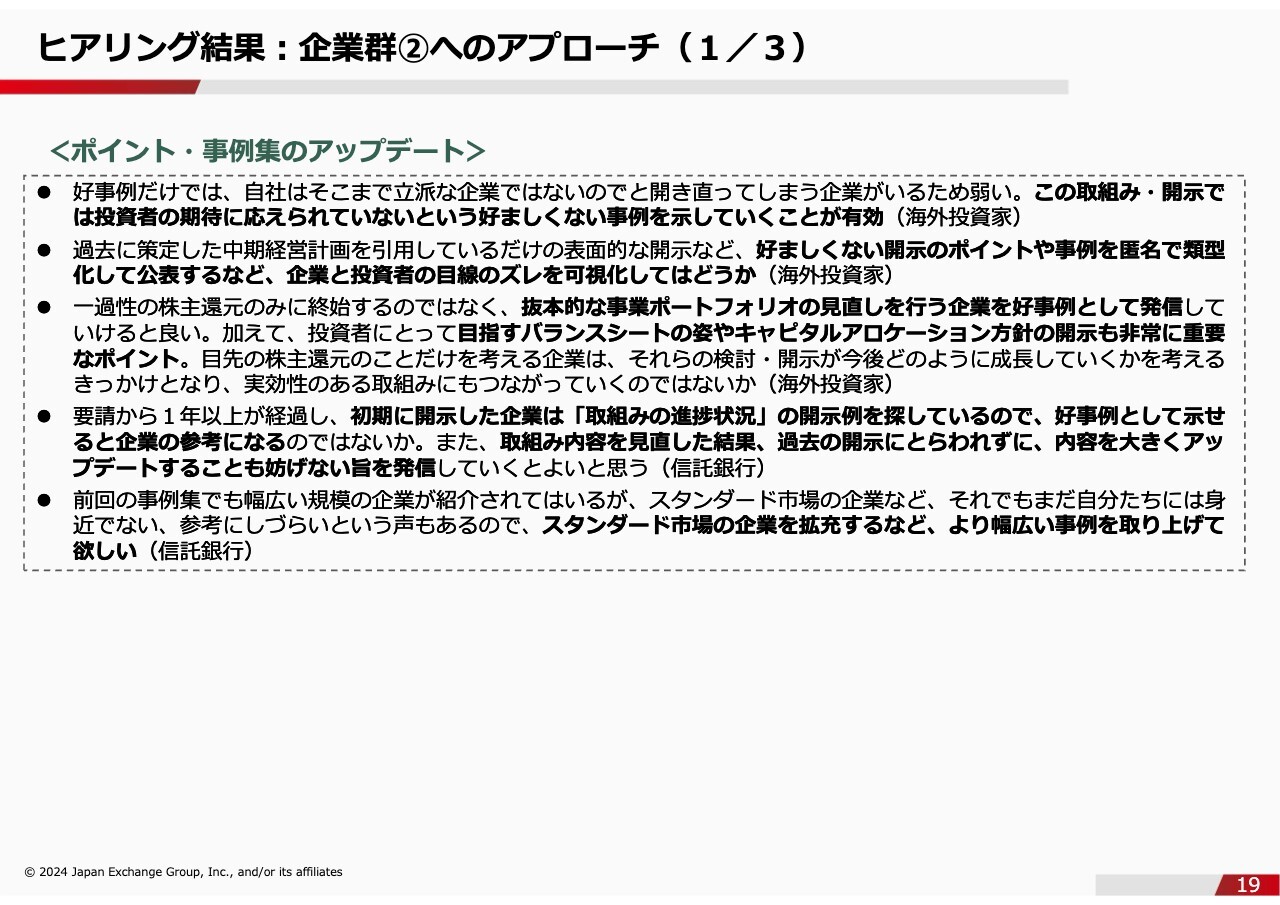

ヒアリング結果:企業群②へのアプローチ(1/3)

池田:こちらは企業群②へのアプローチということで、先ほど申し上げたポイント・事例集をアップデートしてはどうかということをご紹介しています。

ヒアリング結果:企業群②へのアプローチ(2/3)

池田:こちらは投資家とのコミュニケーションを促進してはどうかということです。

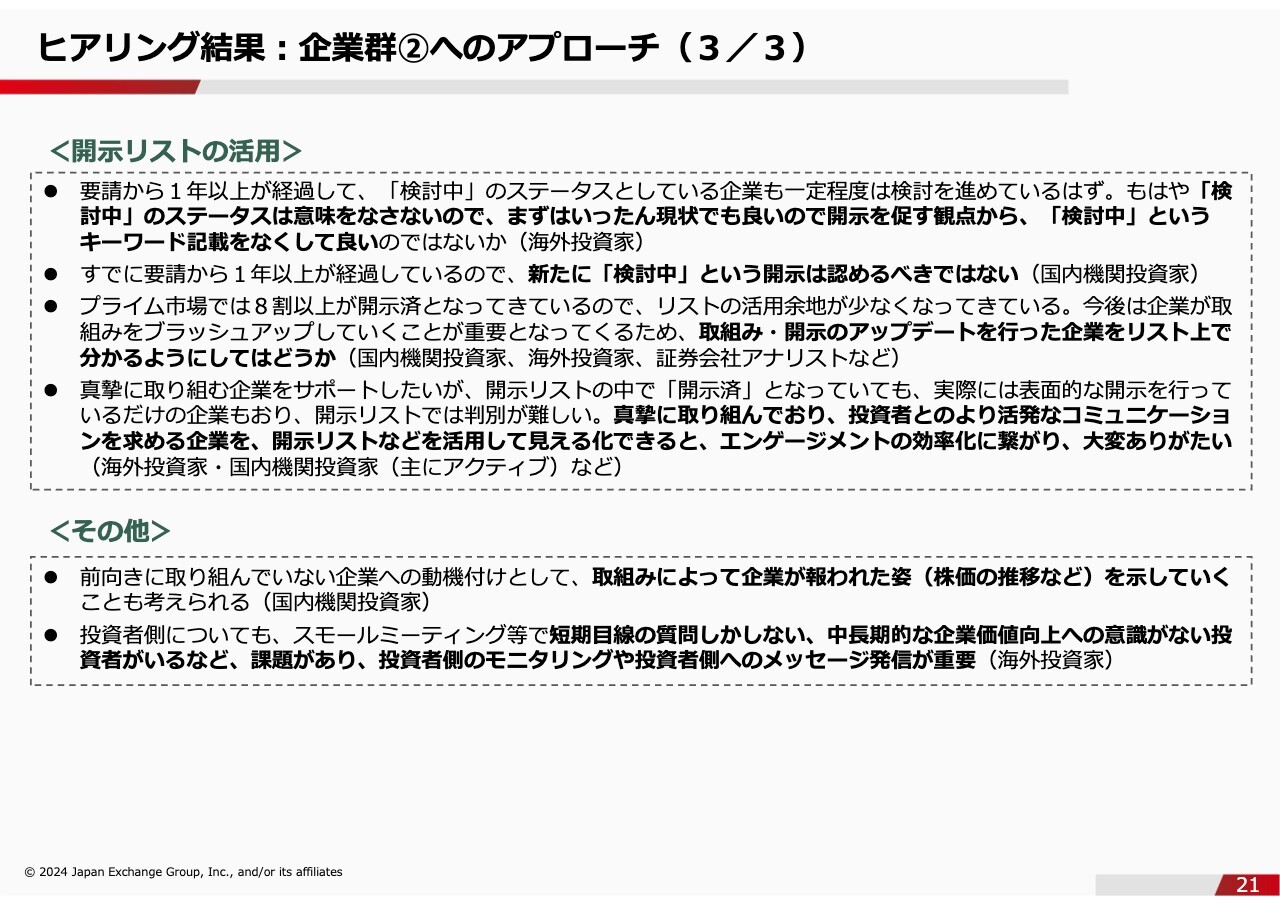

ヒアリング結果:企業群②へのアプローチ(3/3)

池田:こちらは開示リストを活用してはどうかということに関して、具体的なコメントを入れています。

また、スライド下部の「その他」は投資家から投資家に出ているコメントです。スモールミーティングなどで他の投資家を見ていると、短期目線の質問しかしない投資家がいるため、投資家にもきちんとしたメッセージの発信が重要ではないかというコメントがあったため、こちらもご紹介しています。

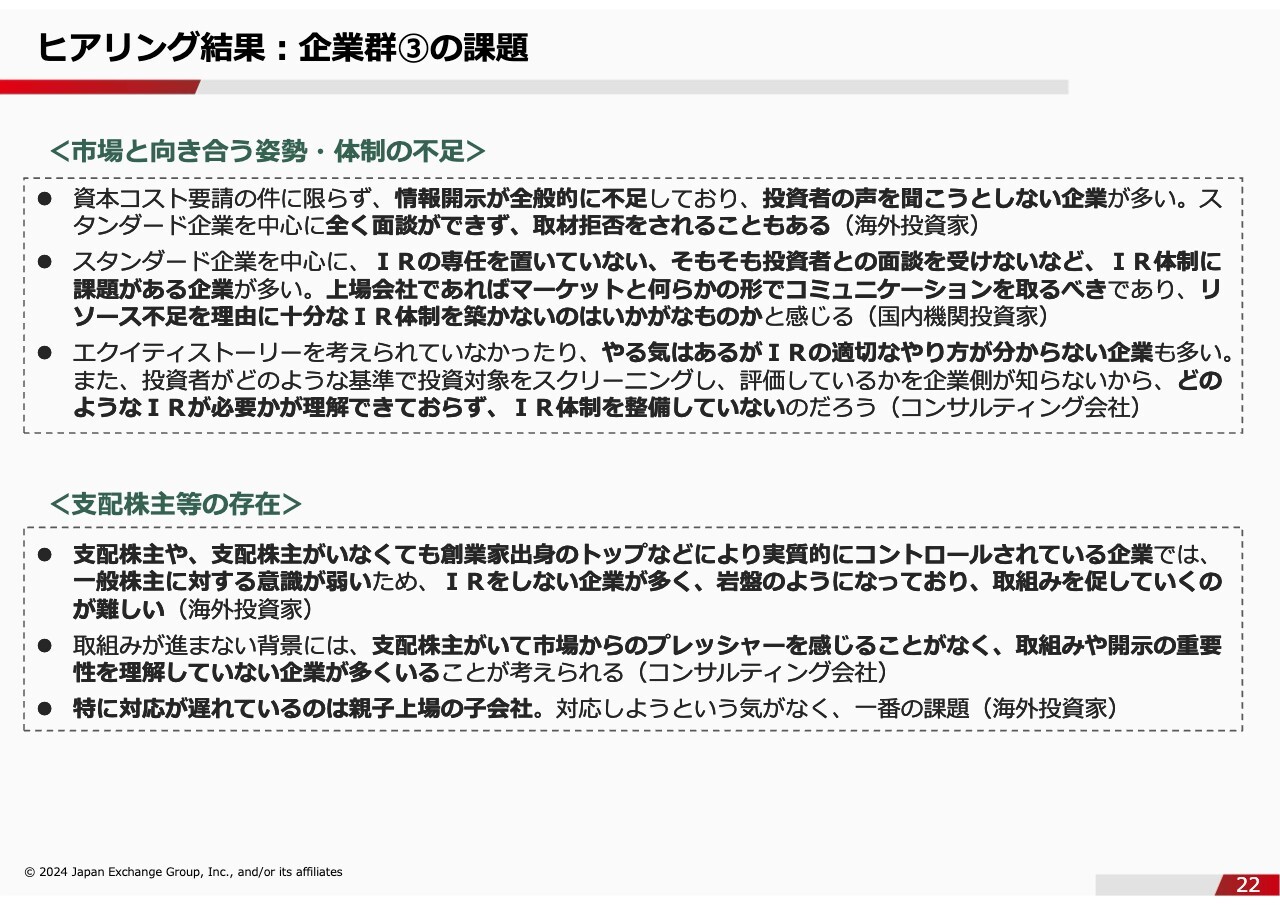

ヒアリング結果:企業群③の課題

池田:ここからは企業群③の方の課題ということで、市場と向き合う姿勢の話や支配株主の存在があるということを挙げました。

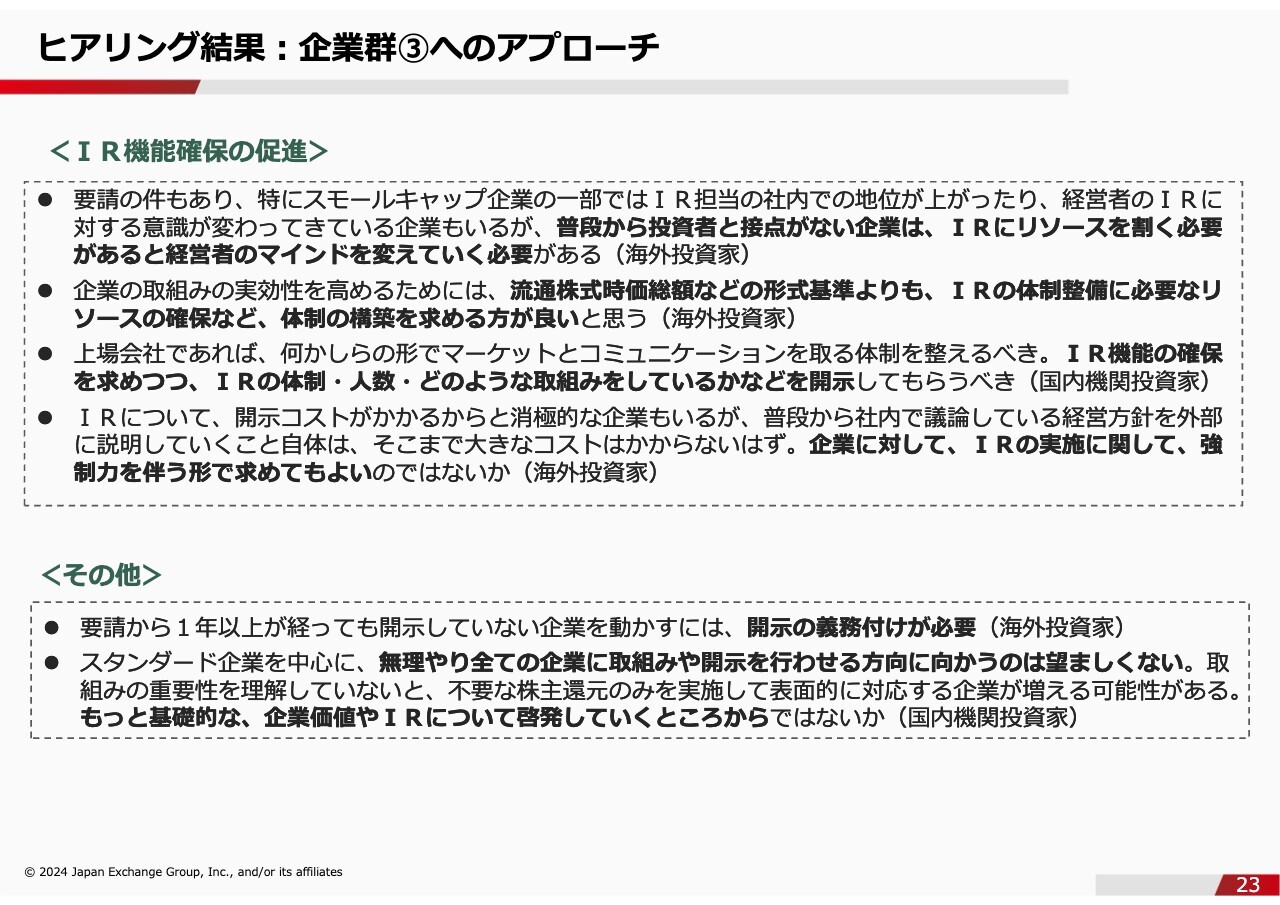

ヒアリング結果:企業群③へのアプローチ

池田:そのような方々に、どのようにアプローチしていけばいいのかということをご紹介しています。

概要になってしまいましたが、全体としては以上です。今までのところに関して、投資家の視点からポイントごとにぜひコメントをいただければと思います。

本間:まず、企業群②の課題「投資者との目線のズレ」の上から4つ目のポイント「既存の事業をやめることができない企業が多い」という点です。

私としては事業ポートフォリオについて丁寧にコミュニケーションをとることを心がけています。では、何を問うているのかというと「御社こそベストオーナーなのか?」というところに尽きるかと思っています。

具体的には、先ほど挙げた不動産はまさにその1つですし、あるいは社内ベンチャーというスタイルで始まったセグメントが順調に成長して、いつの間にかそれが祖業とシナジーが薄いままに非常に大きくなってしまったというケースを指しています。つまり祖業からずっと営んでいるものの、多角化がどんどん進んで、もう全く別の企業にトランスフォームすることができたにもかかわらず、祖業は祖業として残ってしまっているような場合です。

経済産業省はいろいろな武器をたくさん用意しています。この資料をご存じない方はぜひご覧になっていただきたいのですが、経産省から「事業再編実務指針〜事業ポートフォリオと組織の変革に向けて〜」という資料が出されています。

ひととおりの事業ポートフォリオの構築に関する指南書・手引書になっており、本当に丁寧に書かれていて素晴らしいと僭越ながら評価しています。特に後半部分に書いていることで、私は読むたびに笑ってしまうのですが、「OBや顧問がいるから事業売却ができないといったことはやめなさい」という旨が書いてあります。

具体的には「OB(顧問・相談役等)が開始した事業や祖業から撤退することについて、現経営陣のOBに対する遠慮が働いていること等が考えられる」とあります。なぜ売れないのかということに関して、国がここまで指摘しているわけです。

ではどのように手続きを進めて事業売却を行うべきなのでしょうか? 例えば、売られる事業では実際に働いている方がいます。その方々に対してどのようなケアをしていくべきでしょうか? また、投資家とどのようにコミュニケーションしていくべきでしょうか?

ポートフォリオを考えていく上で必要なことが、ありとあらゆるかたちで書かれている資料だと思っています。もしご覧になっていない方は、ぜひご覧いただくと非常に参考になるのではないかと思っています。

少し横道にそれますが、経産省は本当にいろいろな資料を出しています。例えば日本の役員報酬について、固定報酬だけではなくもっと中長期の株主と同じような目線を持つべきだということはさまざまなところから指摘されていますが、そこに関する資料として『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引‐』など、本当に盛りだくさんな資料を用意しています。

このようなガイドラインに対して、一つひとつしっかりと応えられているかチェックするのも、IR担当のみなさまの大事な役割なのではないかと思っています。ぜひ今回の株価・資本コスト経営の中で、ポートフォリオ経営というところを今一度徹底してほしいと思っています。

金:本間が申し上げたとおり、経済産業省はいろいろな手引や行動指針を出しています。これらは本当に役に立つので、ぜひともみなさまも参考にしていただければと思います。

また、ポートフォリオの見直しについてですが、事業会社が事業を展開する上で義理や人情といった人間関係ももちろんあるかと思います。ただ、今のマーケット環境から言いますと、そのような情に訴えかけるような非合理的な行動は、全く評価されない環境になっています。

私個人も、男気や義理人情は非常に好きですが、上場企業、株式市場という場面においては、そのようなものは一切排除し、ただただ経済合理性を追求していかないと、そもそも自社が非常に危ないことになってしまいます。

そのため、経産省から出されている手引などを参考にして、ぜひとも事業ポートフォリオの見直しなどを進めていただけたらと考えております。

本間:次に、申し上げたいのは、企業群②の課題「投資者とのコミュニケーションが不十分」の上から2つ目「投資者とコミュニケーションを取ろうとせず」というところです。私がお会いする企業の方はコミュニケーションをとってくださる方がほとんどですが、1番気になっているのは「取組みがブラッシュアップされないまま」というところです。

一度出したものはコミットとしてやり切る必要があるのだと思い込み、「もう3年間中計もあるし待ってくれ」「なんやかんや中計も終わるから1年間待ってくれ」といったかたちになる企業が多いと思っています。

やはり株価資本コスト経営というのは、いったん出したら終わりというわけではなくて、そこをいかに磨いていくか、いかに社内にフィードバックを効かせてすぐさま変えていくか、といったことが大事だと思っています。

「すぐさま変えると、投資家から優柔不断だと思われるのではないか?」と聞かれたこともありますが、そんなことは全くありません。

「どのような内容でしっかりとコミュニケーションをとり、会社側はどのような考え方に変わったのか」「自分たちはこのようにすべきだと気づいた」というような状況をしっかりと説明していただければ、それは別に優柔不断などではなくて、コミュニケーションの結果、どんどん変わってきたのだととらえることができます。

しかし、それを行うためには、実はいくつかの準備が必要です。おそらく多くの企業が、機関投資家との面談や個人投資家との電話の記録などのメモを必ず残していると思います。ただ、多くの場合はいわゆるコンプライアンス上の管理のために残しているのではないかと思います。

そうではなくて、それらをしっかりと有機的につなげていくということです。具体的には、例えば「シンプレクス・アセット・マネジメントとの対話の記録」をリスト化しておくことや、みんなが見られるようにしておくこと、つまりIRチーム全体で把握できるようにしておくことです。

「この四半期の中で多かった質問」をまとめておく企業は多いと思います。それらは同じ質問かもしれませんが、懸念点は投資家ごとに違います。例えば「認識している資本コストが低いのではないか?」という質問にしても、「資本コストの見積もりが誤っている」と考えた原因が何なのかは、それぞれの投資家で異なっているかもしれません。

なぜこの投資家が「この資本コストは間違っていますよ」と言っているのか、その一つひとつを、ロジックを含めてIR担当、そして役員のみなさまがしっかりと理解し、現状認識を深めることによって、先ほど申し上げたように自社の状況を立体的にとらえ、次に自分たちはどうすべきかといったことをとらえてほしいと思っています。

この前、ある食肉会社とコミュニケーションをした時に、状況が変わっていないかもと思いつつも半年前と同じ質問をしました。「アップデートはないのか?もっと考えてほしい」と思ったからです。

すると、前回の取材も個人的な電話でのやり取りだったにもかかわらず、IRチームの別の担当者が「それは半年前にも本間さんが聞いてくれましたよね」と答えてくださったのです。「今はこのような状況で、このような考え方で、このように進めています」と答えてくださいました。非常に素晴らしいなと思いました。

その会社は、PBRという観点ではまだ1倍を割っているかもしれませんが、そのようなコミュニケーションをしっかり推し進めて「市場側がどのようにしてほしいのか?」「会社側としてどのようにすべきなのか? どのように成長すべきなのか?」といったことを正しく認識することができれば、少なくともPBR1倍には改善していくのではないかと私は思っています。

重要なことは、やはり「聞く力」だと思っています。機関投資家は継続的に取材に来るため、今回だけで終わるのではなく「次のコミュニケーションの時はどのようにしようか? その次は?」といったかたちで、どんどんブラッシュアップしていってほしいと思っています。

金:投資家とのコミュニケーションが不十分だということについて、そもそも開示資料は、投資家と事業会社の間での対話のネタでしかありません。

今はもうあまりいないかもしれませんが、取材の場を発表会だと認識されている方々とは、やはりコミュニケーションが不十分になってしまいます。開示資料を基にして、今後の取組みや将来の計画をどうするのかという話をすべきだと考えています。

その日の取材が終わっても、3ヶ月後にはまた取材が入ります。これは3ヶ月ごとに継続していくものですので、その日その場が最後ではありません。今後も続いていくプロセスとして認識し、自社の取組みをいかにブラッシュアップしていくかを考える必要があると思います。

対話の内容をいったん持ち帰り、自社でそれを吟味するために、まず対話の内容を記録しておき、理解しておくことが必要です。また、投資家と同じ目線で、自社だけでなく他社も評価し、業界やマーケットを評価し、その内容を精査した上で、次の取組みに反映させることが必要だと考えています。

本間:続いて、重要なところは株主構成のお話です。スライドに「支配株主等の存在」」とありますが、本日参加されている企業の中には、親子上場の企業、あるいは従属上場子会社やオーナー企業、もしくは「うちはそれらには入らないよ」という企業もある程度いらっしゃると思います。

そうはいっても、おそらく政策保有株主や安定株主は多くいるはずです。しかし私が申し上げたいのは安定基盤とは、思わないほうがよいのではないかということです。

取材ではいつも必ず申し上げていることで、ニュースにもなっているのですが、知らない企業の方もいらっしゃるので、いくつか事例を紹介したいと思います。

具体的に1つ挙げたいのは、IRでいつもとても丁寧にコミュニケーションを取っていたエクセディという会社です。もともとトヨタグループの傘下のアイシンという会社が30パーセント程度株を持っていました。今年度の初めに中期経営計画も出したのですが、それでもPBRは1倍より下の状況でした。

アイシン自体がトヨタグループの中でも、いわゆる政策保有株ゼロ宣言を出している会社で、かなり進んでいる企業だったのですが、中期経営計画発表の2週間後くらいに「エクセディの株を全部売ります」と発表しました。「全部」というのは正確ではないかもしれませんが、ほとんど売るということでした。

ある日突然、支配的な株主がいなくなったのです。すると突然、売出しが行われた直後から、私もとても注目しているアクティビストの方に、強烈に株を買われる状況になってしまったのです。

今まで「自分たちの親会社だから」「自分たちを守ってくれる人たちだから、動かないだろう」と思っていたところ、実際はまったく違ったのです。なぜなら、いわゆる親会社も上場企業として「なぜ自分たちが、この会社の株を持ち続けなければいけないのか」「なぜポートフォリオとして守らなければならないのか」を説明する責任があるからです。

「政策保有も含め、なぜこれを持っていなければならないのか」と問われる状況の中で、自分たちの鎧がいつの間にかボロボロになっている状況があることを、ぜひご認識いただきたいと思っています。

IR担当はそのような状況にならないように、あるいはそのような状況を見越して、どのような株主に株式を持ってもらいたいのか、というメッセージを発信すべきだと思っています。

例えば、実際に私が株価資本構成で「書いてください」と必ずお願いしているものがあります。まず1つはキャピタルアロケーションで、これはほとんどの方が書いています。もう1つは、あるべき資本構成です。自分たちがどのような株主に、どのような目線で持ってほしいのかということです。

例えば、NTTはおそらく個人投資家にそれなりに持ってもらいたいと思ったのだと思います。株式分割などいろいろな工夫をしました。NISA対応というかたちもその1つです。

もしくは、機関投資家に持ってもらってもよいかもしれませんし、政策保有の海外の株主に持ってもらってもよいかもしれません。それは一つひとつの企業の考え方によりますが、「どのような株主にこそ持ってほしい。だから、このような株価資本コスト経営の資料を作っているんだ」というメッセージの発信が必要だと思います。

しつこいようですが、ぜひそのような「受け止めてもらう先」をイメージしていただき、「今いる株主がずっといるわけではない」と思いながら、経営していただきたいと思っています。具体的には、親子上場で親会社だと思っていても、自分たちが買われる会社を選ぶことはできません。これは、例えばベネフィット・ワンであったような事例です。

もしくは、「支配株主、創業家がいるから大丈夫だ」と思っていても、アクティビストなど、しっかり意見を言ってくる株主が入ってきます。それは本当に枚挙にいとまがなく、一つひとつの企業を挙げても仕方がないくらいあります。

そういった事例の会社さまと話し、「どうしてこうなってしまったのだろう」とおっしゃる方もいますが、自分たちが積極的に動き、株価をマックスまで上げていれば、それは起こり得なかっただろうと思います。先んじて、自分たちが動いていることが大事ではないかと思っています。

金:本間から事例をお伝えしたとおり、支配株主や親子上場といわれる形態で安泰ということはほぼあり得ないことです。「政策保有で持たれているから売られないだろう、市場には出回らないだろう」と思っていても、やはり時代の流れで売らざるを得ない状況になっています。

一般的には親会社のほうが規模も大きく、市場でいえばプライム寄りの企業が多くなると思います。そのような企業には、子会社よりもさらに圧力がかかっていますので「政策保有で持たれているから安泰だと」という考えはもう通用しない状況になっています。

先ほども話に上がりましたが、ベネフィット・ワンは、とても好調で非常に優秀な企業ですが、やはりTOBにかけられることもあります。今回の例で、第一生命ホールディングスが「同意なき買収」を仕掛けてきたことは、私が個人的に非常に驚いたことでした。

これまで「同意なき買収」、昔で言う敵対的買収は、マーケットのタブーだったわけです。「同意なき買収」を実行したい企業がいても、まず証券会社が公開買い付け代理人を引き受けてくれませんでした。「買収したいな」という企業があったとしても、「それはご法度だ」ということで実現できなかったのです。

しかし、今回「同意なき買収」を仕掛けたのは保険会社です。語弊があるかもしれませんが、マーケットにおいて保険会社は神様のような存在です。

そのような存在が、昔タブーとされていた敵対的買収、今で言う「同意なき買収」を仕掛けてくるということは、「これはやってもいいんだ」という常識になるということですので、個人的にとても驚いた事例です。

証券会社が「同意なき買収」関連の案件を請け負うことも同様です。この事例からわかるとおり、今は本当に常識が変わってきています。

もう1つは「自分たちは超一流企業だから、東京証券取引所の要請などは気にしません」「株価など意識しません。我々はやることだけやっています。株価も好調で投資家からの評価もいいです」という、日本の超一流企業の例です。なんと、セブン&アイ・ホールディングスには海外から買収提案が来ており、ニュースになっています。

やはり日本市場で圧倒的にNo.1であったとしても、グローバルでの競合がたくさんいます。そのような企業も、自社の成長を考える中で買収先の選択肢として日本企業を候補に挙げてきます。

その中で「相対的に割安なところはどこだ」と比較し、自分たちのノウハウを組み入れることでよりバリューが出る会社として、今回セブン&アイ・ホールディングスが注目されました。

このようなことからも、今の市場環境に安泰はなく、みなさまがいかに自分たちの企業価値を高めるかが、非常に大切になってくる環境だと思います。

本間:最後に私から1つだけ、メッセージとしてお伝えしたいことがあります。冒頭でも申し上げた「聞く力」は、おそらくIR担当にとってこれから必要なスキルになってくるだろうと思っています。

最後にその理由を強調しておきたいのですが、市場の制度自体が次々と変わり、市場の常識自体が変わってきています。その中で今一度、なぜ自分たちが上場しているのかを考えていただくべきだと思います。単に人が集まるから、もしくは有名企業としてのプライドであるならば、もはやそれだけではとても割に合わないほどに求められるハードルは高くなっています。

私は世界の中で東京証券取引所が「輝くブティック」へと変わっていこうとしていると思っています。

もしかすると、以前は福袋の中にたくさんの会社が入っており、失礼ながら売れ残りのような会社もあるという状態だったかもしれません。しかしこれからは、本当に宝物がたくさん入っているような市場に変わっていくのだろうと思っています。

そのような時に、みなさまが本当にそこに残るべきなのかということです。「いや、自分たちはやりたくないよ」ということであれば、もしかすると非上場という選択もあるかもしれませんし、あるいは「そこに自分たちは残っていたい」と、上場して磨いていこうとするのかもしれません。

そして、私が思っていることは、もしも自分たちが遅れていると認識している企業の場合は、やはり今が最後のチャンスなのではないかということです。「稼ぐ力」のコーポレートガバナンス・コードというかたちで、新しい改革が始まろうとしています。

日本企業を古い車に例えた場合、「エンジンが錆びて走らない」という状況でした。そこからさまざまな会社が、これまでの10年の改革で自身をピカピカに磨き、「よし、これでエンジンフルスロットルにできる」という状況に変わってきました。ですから、今はもう「稼ぐ力」へと話題が移り始めています。

ここでコーポレートガバナンス・コードを「どのように開示したらよいだろうか?」と考えずに、「開示しなくてもいいんだ」という構えでは、もう完全に取り残されてしまいます。

私は今が追いつくための最後のチャンスなのではないかと思っています。今やらなければ、もう二度とチャンスは来ません。ここで今一度、残るかどうかを考えていくべきだと思っています。

池田氏からのご挨拶

池田:本日はありがとうございました。2023年3月から開始して、これほど多くの企業の方に応えていただいている環境は、お願いしている側としても本当にすばらしい環境ではないかと思っています。

本日はシンプレクス・アセット・マネジメントさまともお話ししてきました。もちろん厳しいご指摘もあるかもしれませんが、全体としてはグローバルに見ても、国内・海外の投資家の方々が、日本企業のこれからの変化に大注目している状況だと思います。

これからも企業のみなさまの役に立つコンテンツなどを出していければと思っています。開示を進めてきた企業の方は、ぜひ投資家さまとよくお話ししながら進めていただければと思います。

これから開示を進める企業の方は、先ほど本間さまもおっしゃっていたように、今から始めればもちろん追いつきますし、進んでいきますので、ぜひこれを機会に進めていただければと思います。

そのような企業が1社でも増えるような環境を作っていきたいと思いますので、ぜひ、引き続きよろしくお願いします。

本間氏からのご挨拶

本間:時々記者から質問や取材を受けることがありますが、やはり多くの方は「PBR改革って、これでいったん落ち着くんじゃないですか?」「東京証券取引所改革って、落ち着くんじゃないですか?」ということを念頭に置いています。

しかし、私は「いや、企業の方々はもっと気合が入っていますよ。東京証券取引所も気合が入っていますよ」と答えています。最近お会いする方々は「どうしたらいいんだろう」「どうしたらPBR1倍を超えると思いますか?」と、本当に真剣に考えている企業が多いと感じています。それが次第にここから広がっていくのだろうと思います。

私はバリュー投資家ですので、この流れは本当に大歓迎です。ぜひこれからの流れを一緒に作っていきたいと思っています。

金氏からのご挨拶

金:本日は上から目線の発言も多々あったと思います。本当に申し訳ありません。

しかし、我々の本心で申し上げると、本日ご参加されたみなさまが担当しているお仕事においては、みなさまがMVPであり、一番バリューのある方です。私たちは「他の同業他社から見ても、そのポジションのベスト人材はあなたです」と思っています。

そのような中で、例えばPEファンドが買収すると言ってきたり、アクティビストがいろいろな株主提案をしてきたり、役員を送り込もうとしてきたりするとします。それはMVPであるあなたに対して「あなたよりいい人がいますよ」とあなたを否定しているのです。そのように理解してほしいと思うのです。

私はそれに対して「悔しくないですか?」と問いかけたいと思います。

今、あなたが一番この仕事でベストを発揮しているにもかかわらず、その仕事をやったこともないような人が、横から口を出してきているのです。そのような人たちと口喧嘩しても仕方がありませんので、実力で黙らせていただきたいと、本当に心から思っています。

先ほど本間から、上場の意義を再度考えていただきたいという話がありました。「プライム市場上場企業」や「東京証券取引所上場企業」は1つの看板であり、1つのブランドになっています。

「このブランドにぶら下がるのか、それともブランドの価値を高めるのか。どちらを選びますか?」という話です。

ブランドにぶら下がるということは、例えるなら成金がハイブランドを着て、ブイブイ言わせているような本当に格好悪いことです。「我々がこの東京証券取引所に上場しているから、この看板の価値は上がるんだ」「ハイブランドを着なくても、白Tシャツにジーパンで俺はもう輝いている」というぐらいの気迫で働いていただきたいと考えています。

もちろん我々もその熱意に応えますし、シンプレクス・アセット・マネジメントもそのような投資先、そのような企業は本当に大歓迎です。ぜひとも企業価値向上に向けて一緒にがんばりたいと考えています。