ログミーFinance 第83回 個人投資家向けIRセミナー 特別講演

株価が7年で2倍から10倍になる企業を探そう! ファンダメンタル投資5つのポイント

ショーボンドホールディングスを題材にファンダメンタル投資のポイントを解説

日根野健氏:こんにちは、アクションラーニングの日根野健です。今日は、「30分でわかる!ファンダメンタル投資のポイント」というテーマでお話をしていきたいと思います。

「長期でファンダメンタルを見て投資をしよう」ということですね。視聴者の中には、短期の投資家の方も長期の投資家の方もいらっしゃると思いますが、今回は特に長期向けです。

今日は、1社ショーボンドホールディングス(1414)という会社を題材にお話をしていきます。ショーボンドホールディングスは、株価が7年で2倍ほどになっている会社です。今日はこういった例を挙げながら、長期間かけて株価が2倍から10倍になる企業を探そうということを目標にしています。

ショーボンドホールディングスがどういう会社かというと、高速道路などのちょっと特殊な道路や橋梁のリニューアル工事など、メンテナンスを専門にしている会社です。ちょっと変り種の建設関連の会社です。

今写真に写っているように、左は高速道路ですね。床板の張替えをしています。右も高速道路ですね。よく見ると、右のほうの車線は動いているんですよね、通れるようになっています。高速道路って完全に封鎖してしまうと非常に不便なので、例えば全部で4車線ある中で、まず2車線を封鎖して、そこをメンテナンスして、残りの2車線をまた今度メンテナンスします、みたいなかたちで、ちょっと特殊なノウハウ、あるいは特殊な工法が必要とされる業界なんですね。この会社を題材にしながら見ていきたいと思います。

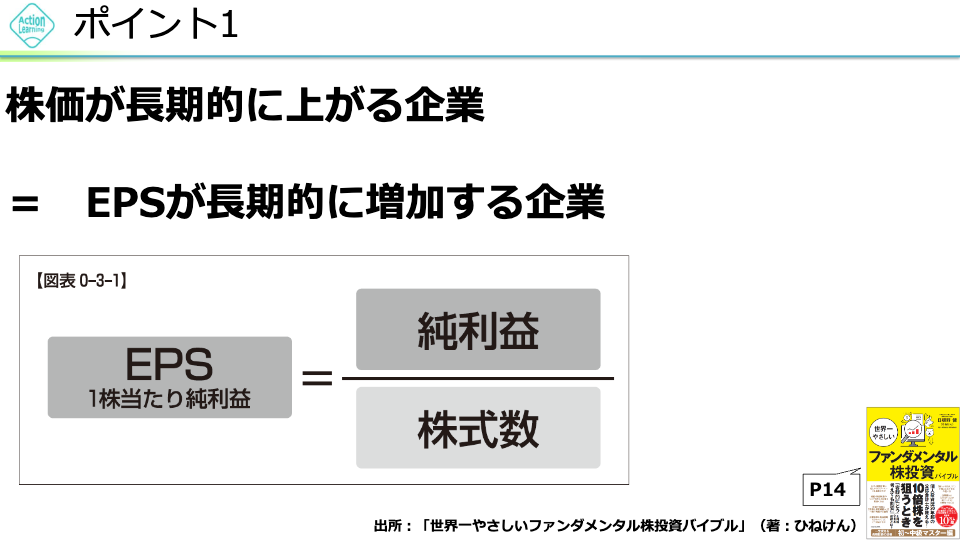

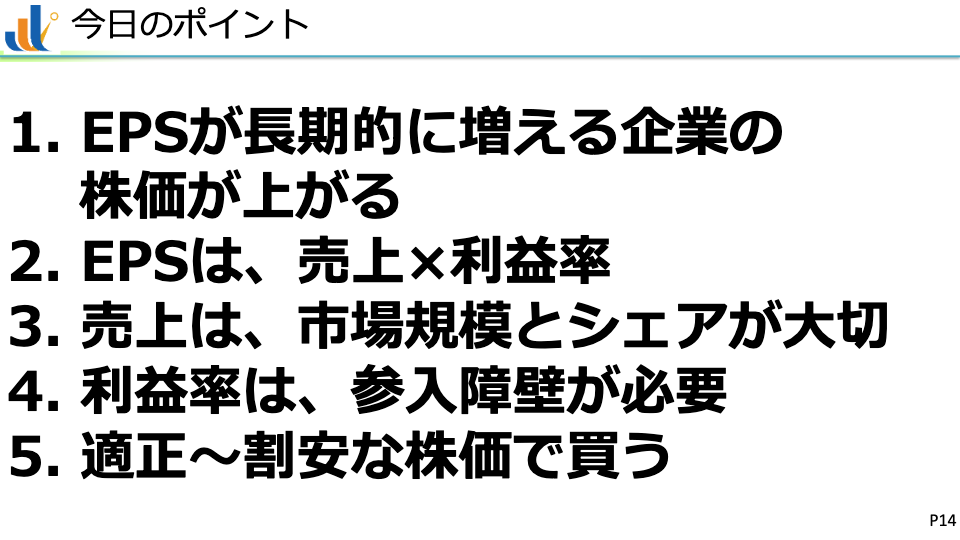

ポイント1 株価が長期的に上がる企業=EPSが長期的に増加する企業

まず、ファンダメンタル投資のポイント1。7年で2倍とか10倍とか、長期的に株価が上がる企業がどんな企業かというと、EPS、1株当たりの純利益が長期的に増加する会社です。

EPSって何だったっけ? ということなんですが、EPSは会社全体の純利益を株式数で割ったもので、1株当たりの純利益です。このあたりは、私が最近出した『ファンダメンタル株投資バイブル』という本の中に書いているので、こちらも参考にしていただけたらと思います。

当たり前ですが、要は利益が増えりゃいいわけですよ。利益が増える会社は長期で株価が上がる。

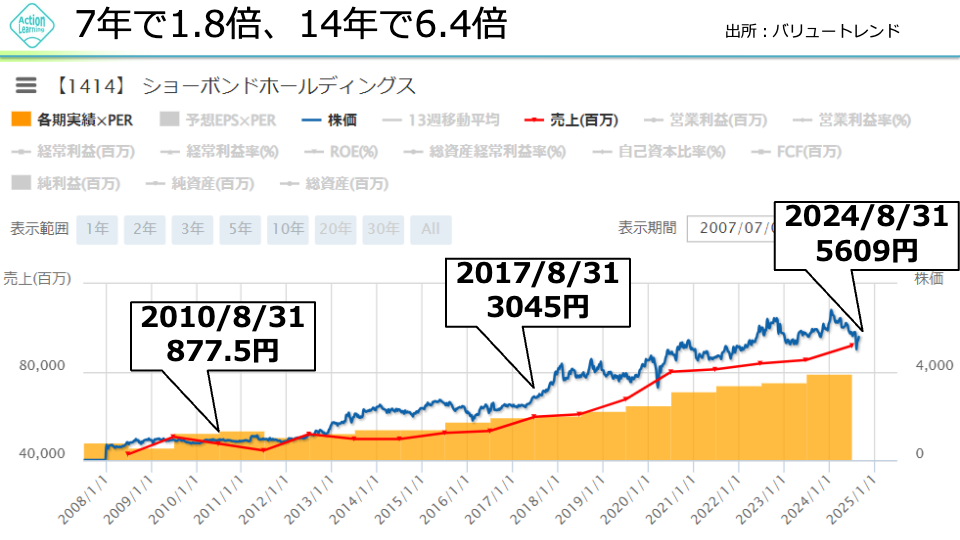

じゃあショーボンドホールディングスはどうなんだということで、7年刻みで見ていきましょう。まず、今から14年前の2010年の株価はいくらだったかというと、877円です。

その7年後の2017年に株価がどれだけになっていたかというと、3045円。めっちゃ上がってます。3倍以上になっていて、最初の7年間は上出来ですね。

2024年8月は5609円です。7年で2倍にはなっていないのですが、まあまあいい感じ、1.8倍ぐらいですかね。トータルして見ると、直近7年では1.8倍、14年では6.4倍になっているので、買っときゃよかったという感じです。

(スライドを示して)このグラフの後ろの青色の線が株価です。赤色の線は何かというと、売上高の線です。

こうして見ると、売上高がずっと増えていることが見て取れます。高速道路や橋梁のメンテナンス工事の需要が非常に増えているんでしょうね。よく見ますもんね。

(スライドを示して)このオレンジ色は何かというと、1株当たりの純利益、EPSです。このオレンジ色のグラフを見ていくと、増えていますよね。つまりショーボンドホールディングスは、1株当たりの純利益が14年間ずっと、あるいはもっと長い期間かけてどんどんどんどん増えていて、それに伴って株価も上がってきているということがわかると思います。

つまり、株価が長期的に上がる企業は、EPSが長期的に増加する企業であるということです。これはまあそうかなという感じですね。

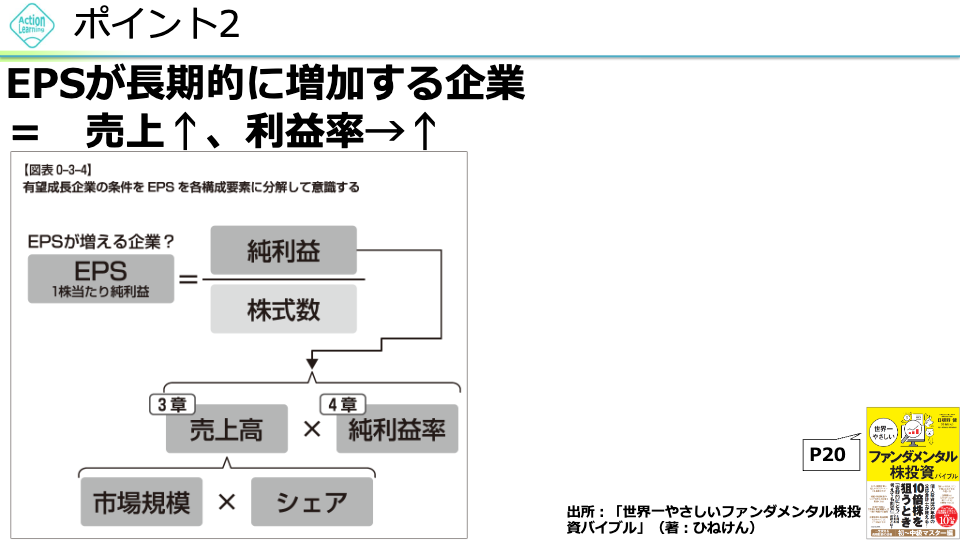

ポイント2 EPSが長期的に増加する企業=売上が増え、利益率が横ばいもしくは上がる企業

ポイント2に行きましょう。EPS、1株当たりの純利益が長期的に増加する企業とはどんな会社なのか。ポイントは売上が増える。(スライドを示して)利益率を横向き矢印にしていますが、利益率が横ばい、もしくは上がる会社です。

これも当然といえば当然なのですが、純利益がどうやって計算されるのかというと、画面の真ん中の下あたりに書いていますが、売上×利益率なんですよね。純利益というのは、売上高×利益率で計算されるので、この両方が増える、もしくはせめて横ばいであることが必要なわけです。

これは書籍(『ファンダメンタル株投資バイブル』)の20ページに書いています。よくあるのは、売上高はバンバン増えていくけれど、利益率がどんどん下がっていくという残念なケースです。

売上高が伸びるということは、すごく魅力的なマーケットだということです。成長市場だということですから、いろいろな新規参入が入ってくるわけですよね。そういった中では、価格競争が起こってしまうので、売上は増えるけれど利益率が下がるというのはあるあるなんです。

売上高が上がっていて、利益率が横ばい、もしくはむしろ上がるという会社が、やはり長期的にEPSが増加する企業であるということです。

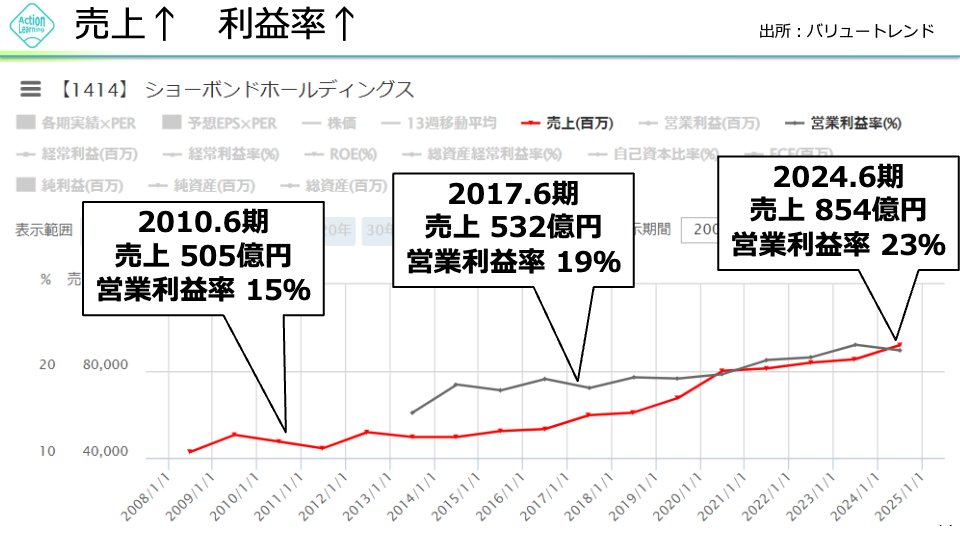

ショーボンドホールディングスに当てはめて見てみましょう。赤色の線がショーボンドホールディングスの売上高、そして黒っぽい線が利益率の線です。利益率の線は途中で切れちゃっていますが、数値で確認してみましょう。

2010年、今から14年前の売上高は505億円、営業利益率は15パーセントでした。ここの時点ですごいですね。営業利益率15パーセントって、すごいですよね。建設関連の会社で営業利益率15パーセントって、めったにないのですが、14年前の時点ですでにすごい利益率になっている。

そこから7年後どうなったかというと、2017年6月期は売上高が532億円。売上高こそそれほど伸びてはいないものの、営業利益率が19パーセントということで、すごく改善しているんですね。先ほどの式で見たように、売上高が増えて営業利益率が上がるという、めったにないパターンが、このショーボンドホールディングスで発生していることがわかります。

これはすごいですね。次の7年間で何が起こったかを見てみると、2024年の6月期に売上高854億円とめちゃくちゃ増えた。営業利益率が23パーセントということで、さらに上がったんですね。

もう好業績のお手本みたいな会社だと思います。このように売上高も増えて利益率も上昇すると、売上高×利益率で求められる純利益とEPSも増加して、結果的に株価が上がるんです。

これはすごいですよね。先ほどのオレンジ色のグラフをもう1回見ると、(スライドを示して)こんな感じね。売上が増えて、利益率も増えているので、このオレンジ色の棒グラフ、EPSがずっと増えていっています。

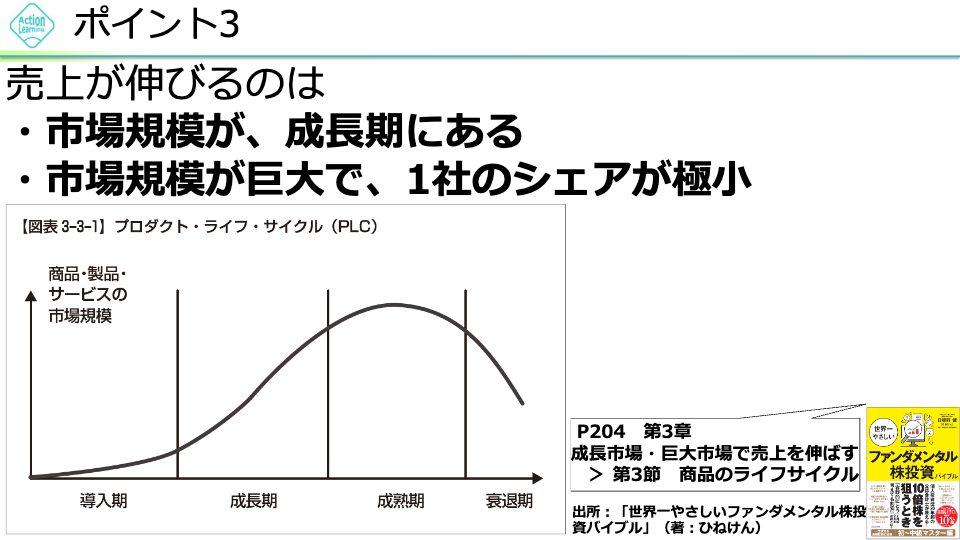

ポイント3 市場が成長期にある・市場規模が巨大で1社のシェアが極小である

それではもう少し見てみましょう。ポイントの3つ目ですね。売上が伸びるのはもちろんいいことだし、利益率が横ばいか上がるのもいい、じゃあどんな会社だと売上高が伸びるんだということです。

これは2パターンあります。1つ目は、市場規模。その会社がターゲットにしている市場です。ショーボンドホールディングスでいうと、高速道路や橋の修繕です。老朽化することによって修繕しないといけない橋や高速道路が増えていくのであれば、市場が成長している、拡大しているということになります。

これは、いかにも今起こっていそうですよね。車に乗って高速道路を通っていると、ボロボロで大丈夫かな? だいぶ古くなっているぞという橋を見かけることもあるし、いたるところで工事していますよね。

一部車線規制をしたり、時には通行止めなど、通行規制をして修繕している高速道路はいっぱいありますよね。どうもショーボンドホールディングスの場合は、前者に当てはまりそうです。

もう1つ、売上が伸びるパターンとして、市場規模が巨大であることです。イメージとしては、食料品や外食などの業界が挙げられると思います。1年間で何十兆円という巨大な市場がありますよね。衣食住に直接的に絡むところのマーケットが基本的に大きいです。

最近だと丸千代山岡家(3399)というラーメン屋さんの株価が何年間もかけて何倍にもなっていったのですが、ラーメンの市場はめちゃくちゃ大きいんですよ。

もう少し広い観点で言うと、外食業界は何十兆円という規模があります。そういった中で、丸千代山岡家は売上高にして100億円ぐらいでした。そういった会社の売上高が2倍、3倍になるのはそれほど不思議ではないというか、あり得ることです。もちろん大変な努力があったと思いますが、起こり得ることですよね。

売上高がもう何兆円となっている企業が、2倍、3倍成長することはなかなかないと思いますが、何兆円という市場の中で売上高100億円の会社が成長する、これはあり得ますよね。

その企業が扱っている商品やサービスが成長期にあるか、もしくは成熟した市場だとしても、その市場自体がめちゃくちゃ大きくて、投資対象がラーメン屋など、規模が小さい場合は売上がめちゃくちゃ伸びる可能性があります。なので、こういったマーケットでビジネスをしている企業を狙っていきましょう。

ショーボンドホールディングスに当てはめてみた場合

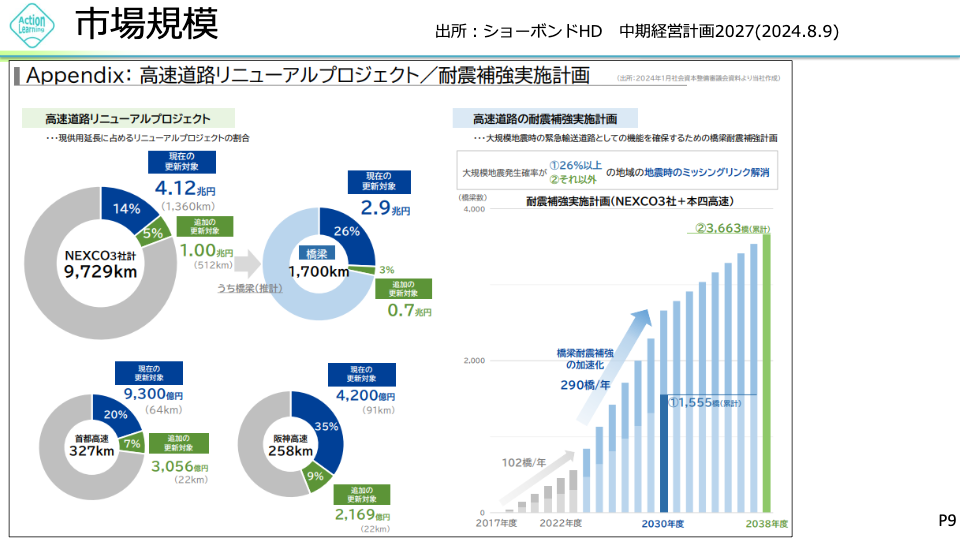

では、ショーボンドホールディングスに当てはめて考えてみましょう。(スライドを示して)これはショーボンドホールディングスの中期経営計画の抜粋です。これが非常におもしろくて、「高速道路のリニューアルプロジェクトがどんなペースで進んでいるのか?」。これに私はけっこう衝撃を受けました。

画面の左の高速道路リニューアルプロジェクト、左上の円のところを見てみましょう。NEXCO、高速道路の会社ですね。3社で9,729キロメートルの高速道路を持っています。すごい距離ですね。

地球4分の1周ぐらいですかね。このうち、古くなってきたから更新しようという具体的な計画になっているのが、たった14パーセントにすぎません。1,360キロメートルです。そして、その予算は4.12兆円です。

古い高速道路はけっこう多いと思いますが、リニューアルはまだこんな一部しか計画がないんですね。さらに最近、追加で更新対象とされたのが5パーセント。1兆円の予算なんですが、これを追加しても全体で19パーセントにしかならないですよね。

先ほど見たように、ショーボンドホールディングスの売上高は直近で800億円ほど。この高速道路のリニューアルプロジェクトの規模は、4兆円とか5兆円とか、ショーボンドホールディングスの規模に比べて非常に大きな市場であることがわかりますよね。なので、先ほどの基準の2つ目を満たしていそうですよね。

さらに、この先も伸びていきそうな気がしますよね。だって、高速道路がどんどん古くなっていくから。この右の棒グラフを見てみると、これまで1年間あたり、だいたい102の修繕をしてきたそうですが、今から2030年にかけて年間290個の橋に増やしていこうという計画が出ているんですね。やはり地震が怖いので、耐震補強を実施するためにどんどん加速していこうということなんですね。

ショーボンドホールディングスがターゲットとしている橋梁の工事は、そもそも市場が5兆円とか大きな規模である上に、ここから先、2030年に向けてその工事への着手を早めていこうというふうに、市場規模が成長しそうだということも見て取れるわけです。

今までも、これからも売上高が増える、市場規模が成長期にある、あるいは市場規模が巨大であるという両方を、ショーボンドホールディングスの場合は満たしてるんだな、と考えられます。

どうりで売上高が順調に増えるはずだな、ということなんですね。こんなにいい市場でビジネスをしていると楽しいでしょうね。

しかも、世のため人のためになっているわけじゃないですか。高速道路がボロボロになってしまうと当然事故が起こったりするし、橋梁が崩れたりしたら大変なことになります。

あるいはトンネルの内壁の工事とかもするのですが、トンネルだって古くなって崩落すると大変なことになってしまうので、そういった意味で人々の生活を安全に守るという仕事をしながら、そこが成長市場であるというのは、非常にいいなと感じます。

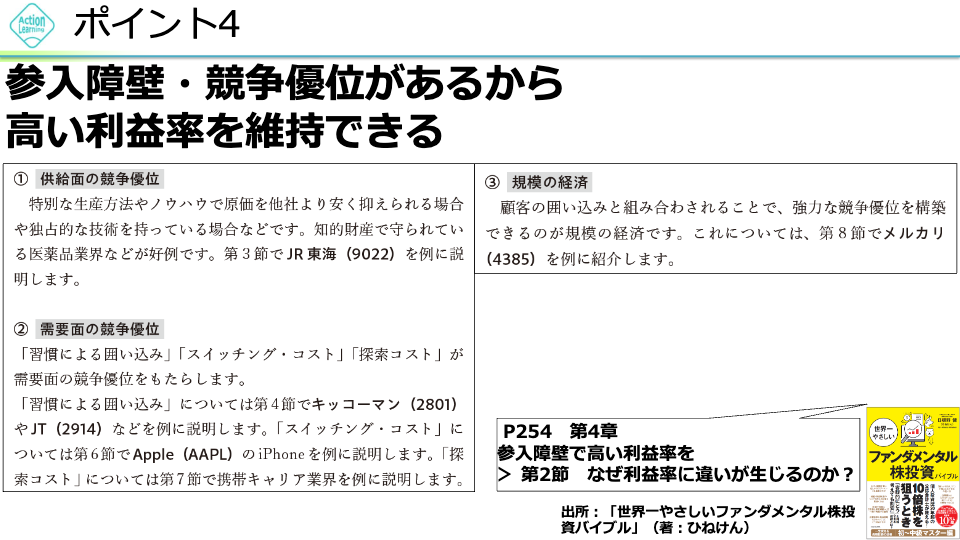

ポイント4 参入障壁・競争優位がある

では、ファンダメンタル投資のポイントの4つ目を見てみましょう。参入障壁・競争優位があること。「参入障壁や競争優位があるからこそ、ショーボンドホールディングスのように高い利益率が維持できるんだよ」ということです。

具体的にどういうことかを見てみましょう。これは、株式投資の中でも一番数量化しにくい分、難しいですが、非常におもしろい部分でもあります。

参入障壁は競争優位と言い換えてもいいと思いますが、いくつかのパターンがあります。私の本では254ページ、第4章のところで書いてあるのですが、1つ目を見てみましょう。

供給面の競争優位。「え、何? 難しい言葉」という印象がありますが、これは実はそんなに難しくなくて、(スライドを示して)ここに書いてあるように、特別な生産方法やノウハウがあるということです。これはまさにショーボンドホールディングスが当てはまりそうですよね。

高速道路の工事は難しそうですよね。普通の道路を工事するのに比べて、高速道路、あるいは橋梁の工事はすごく難しそうです。特別な工法、ノウハウ、あるいは実績が必要です。

そういったもので他社よりも原価を安く抑えられる場合、あるいは独占的な技術を持っている場合、サービスを供給する面での競争優位があると言います。

じゃあ、他の業界ではどんなものが供給面で競争優位があると言えるのかというと、例えば医薬品ですね。医薬品の業界はすごい利益率ですよね。もうマジですかっていうね、利益率20パーセント、30パーセントという会社がたくさんあります。あれは特許で知的財産が守られてるからこその高い利益率なわけです。

あるいはJR東海(9022)。私も最近乗りましたが、新幹線ですね。東京から新大阪まで最速、安定的。これに代わるサービスはないですよね。これも供給面で独占的であるので、競争優位があると言えます。

このような供給面での競争優位があると非常に強いです。そして、ショーボンドホールディングスはこれを持っていそうです。

それ以外にも競争優位にはいろいろなものがあります。簡単に触れておくと、そのサービスを買う側にとっての競争優位というものがあります。例えば、お客さんがもう習慣で「もうこれ使わずにはいられへんわ」というものですね。

例えばキッコーマン(2801)の醤油とか、スーパーに行ったら知らんけど選んでしまっているってことはありますよね。これは「習慣による囲い込み」です。あるいはJT(2914)のたばこなんかもそうでしょうね。もう習慣で、どうしても吸ってしまうということによる囲い込みです。「いまさら他の銘柄の味に変えられへんし」ということですよね。

あるいは「スイッチング・コスト」「探索コスト」といったコストが、消費者側、需要者側に発生することによって競争優位につながります。

そして3つ目、規模の経済。競争優位性がある上に規模が大きくなっていくと、さらに強くなります。書籍の中では、メルカリ(4835)を例に紹介していますので、関心がある方はぜひ読んでいただければと思います。

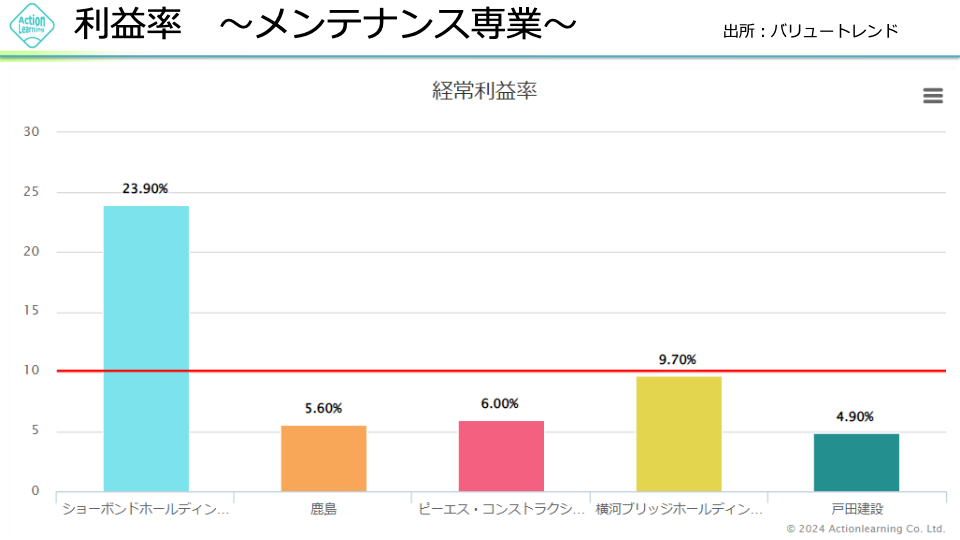

じゃあ、ショーボンドホールディングスはどうなんだ。(スライドを示して)ショーボンドホールディングスの利益率は同業他社と並べてみるとこんな感じです。圧倒的ですよね。二十数パーセントあるのですが、例えばスーパーゼネコンの鹿島(1812)は、5、6パーセント、1桁パーセント台です。あるいはピーエス・コンストラクション(1871)でも1桁パーセント。

横河ブリッジホールディングス(5911)という、同じ橋梁を新設する会社でも10パーセントほど。通常のゼネコンだと5パーセントとかになっているので、難しい高速道路や橋梁のメンテナンスに特化することでショーボンドホールディングスがいかに強い競争優位を確保してきたかがわかります。

しかも2010年から年々上がっているので、すごいと思います。競争優位があるということが、ここから推測できるんではないかなと思います。

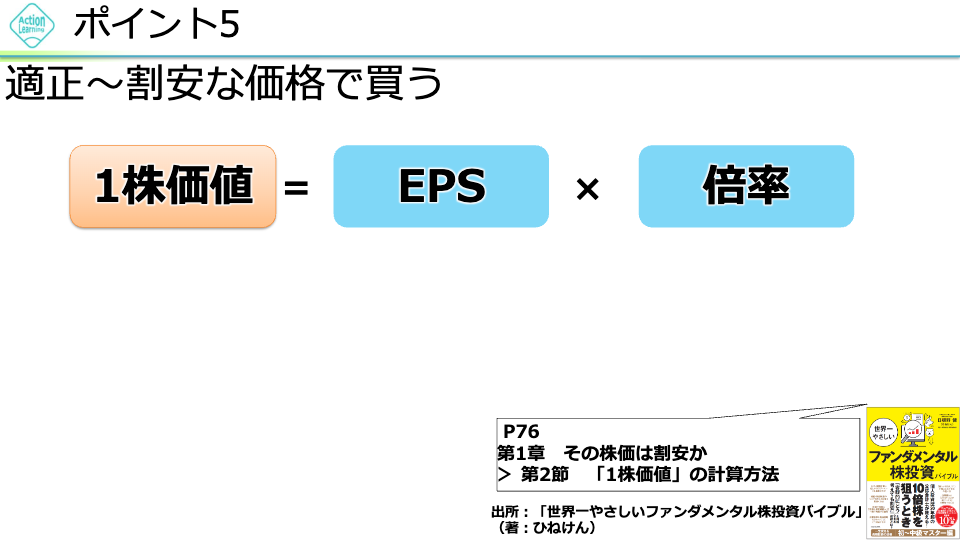

ポイント5 適正な株価で買う

では、最後のポイントにまいりたいと思います。5つ目のポイント。いい会社で、売上が増えて利益率が維持されて、1株利益が増えていっても、あまりにも高い株価で買っちゃうと、業績は良くなるんだけど、株価があまり上がらないということが起こってしまいます。

なので、株価が適正かどうかということも、ポイントの5つ目として必ず見ないといけません。この適正な株価のことを、本書では1株価値と呼んでいるのですが、適正な株価をどうやって計算するかというと、例えばEPSは実力でいうとだいたい100円ぐらいかなと仮定して、これに倍率を掛けます。建設業の業界であれば、14倍ぐらいが妥当かなというふうに、1株当たりの純利益と適切な倍率を掛けることによって、適正な株価、1株価値を計算します。

それと現在の株価を比較することで、株価が割安か割高かを判断していくんですね。

ちなみに冒頭で紹介したこのオレンジ色のグラフは、実はそのようになっています。1株当たりの利益に、建設業であれば14倍の倍率を掛けることによって、適正な株価はどれぐらいになるかなと計算したのが、このオレンジの棒グラフです。

青色の線の部分のショーボンドホールディングスの株価は、オレンジの適正な株価よりも上のほうにあるので、現状で株価は割高なのではないかなと見て取れます。「いい会社なんやけどな。売上も増えるし、利益率も維持されているし、買いたいんやけど、株価面ではちょっと高いな」と見ていくわけですね。

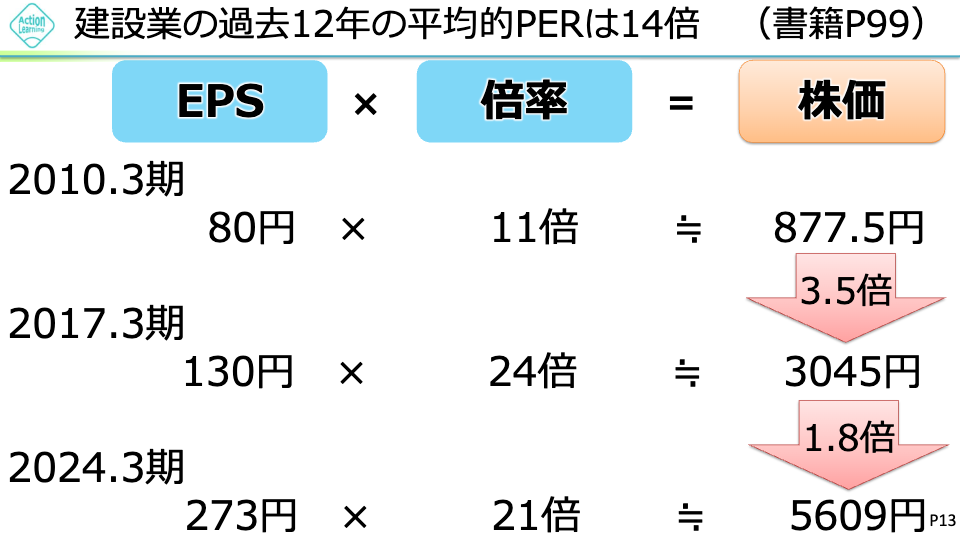

では、もう少し、この株価の部分を深掘りして考えてみましょう。先ほどの計算式とちょっと逆転するようなかたちになりますが、今から14年前の2010年のショーボンドホールディングスの業績がどんな感じだったかを振り返ってみました。

そうすると、1株当たりの利益、EPSは80円でした。それに対して、当時11倍の倍率がついていて、結果として株価は877円でした。これは最初に見ましたね。2010年は1株当たりの純利益が80円、倍率が11倍、結果、株価は877円でした。パッと見て、建設業界は上に書いてあるように、14倍ぐらいの倍率がつくことが多いんです。でも、2010年当時は、日本全体の市況が悪かったのもありますが、ショーボンドホールディングスは、11倍の株価しかついていなかったんですね。

これがどういうことかというと、あまり注目されていなかったということです。「ショーボンドホールディングスってなんなん? 高速道路、橋梁の工事、修繕、メンテナンスって需要あるんかな?」みたいな。もちろん中には「これはすごく伸びるビジネスだぞ」と注目していた人もいると思いますが、気づいてない人がたぶんすごく多かったので11倍という低い倍率がついていたと考えられます。

これが7年後にどうなったかというと、(スライドを示して)こちら。EPS、1株当たりの利益は130円に増えました。80円の利益だった会社が130円まで利益が7年間で増えるわけですから、すごいですよね。

6割ぐらい、62パーセント増えているわけです。もうこれだけですごいです。これだけで当然株価は上がるはずですが、ショーボンドホールディングスの場合、24倍の倍率がつくようになったんですね。これがどういうことかというと、7年前と打って変わって、みんな気づいたわけです。「ショーボンドホールディングスってすごく違う。橋梁の補修や修繕のビジネスって、これからめちゃくちゃ需要あるんちゃうか」「インフラがめちゃくちゃ古くなってるやん」ということに、多くの投資家が気づいたんです。

なので、1株当たりの純利益が増えるだけではなく、みんなの注目度、期待値と言ってもいいでしょう、注目度もアップした。この掛け算によって株価が3045円と劇的に上がったわけです。

さらに、その7年後を見てみましょう。2024年の3月期、1株当たりの純利益は273円になっています。すごいですよね。7年前から倍以上なので、1株当たりの利益がめちゃくちゃ増えています。

「もう、これは株価が上がるはずやわ」ということです。ただ、倍率のところを見てみると、7年前は24倍までついていたのですが、直近では21倍までと、ちょっと期待値が下がっています。結果的には、5609円の株価となっています。この倍率は、投資家たちがショーボンドホールディングスにどれだけ期待をしているかという期待値と言ってもいいと思いますが、11倍、24倍、21倍というふうに推移してきたんですね。

直近の21倍を見ると、「えらい期待値下がったな」とも見えるし、「いやいや、そもそも建設業全体でいうと、本来は14倍が相場なんだろう。21倍がついているわけだから、確かに下がったとはいえ、まだまだ期待値は高いんじゃないの」と見ることもできます。この両面で見ていくことが大切です。1株当たり純利益の増加と倍率の増加の掛け算で株価が変動していくわけです。

最初の7年間は877円から3045円と、一気に3.5倍になった。これはめちゃめちゃうれしいですね。EPSと倍率、両方の掛け算で一気にガッと上がったわけです。10倍になる会社は、だいたいこれが起こります。1株当たりの利益がめっちゃ増えて、倍率もめちゃくちゃ増えて、今までみんながあまり知らなかった、注目してなかった会社が急激に注目されることによって、期待値、倍率が上がるわけですね。

なので、最初の7年間の上がり方は劇的です。それに比べると、次の7年間の株価の上がり方は1.8倍なので、そこまで上がったわけじゃないということですね。純粋に、1株当たりの利益が増えたから上がったという面が大きく、期待値はむしろちょっと下がっているぐらいです。

このように掛け算によって株価は変動していきます。こういうことを頭に入れながら、あるべき株価、「本来のこの会社の株の価値って、いくらなのかな」と計算してみましょう。

EPSに倍率を掛けることによって、1株価値を計算します。それで、「この会社だったら、3倍ぐらいまでいきそうだな」という当たりをつけてから買って、長期で持ち続けるというのが、ファンダメンタル投資のポイントかなと思います。

ポイントのおさらい

では、ポイントをまとめていきましょう。5つありました。1つ目、EPS。1株当たりの純利益が長期的に増える企業の株価が上がります。

じゃあ、EPSは何だったかというと、売上×利益率で求められるものです。

売上がどうやって増えていくのかというと、市場規模に注目しましょう。市場規模が大きい、あるいは伸びていくことが大切です。さらにその中でシェアも重要ですよ、とお話ししました。

4つ目のポイント。高い利益率を維持するためには、参入障壁が必要です。他の企業には提供できないノウハウや特許などを持っていたり、あるいは消費者を、習慣で虜にしていたりなど、そういったことが参入障壁になるんだよ、ということでした。

そして5つ目は、適正な株価、もしくは割安な株価で買おうねと。高値づかみすると、どれだけ利益が増えていったとしても、あまり株価は上がらないんだよ、というのがポイントの5つ目です。

ザッとですが、お話ししてきました。今日、お話しした内容は、私が先月出版した、『世界一やさしいファンダメンタル株投資バイブル』という本に、それぞれもっと詳しく書いてあります。例えば、ファーストリテイリング(9983)などを題材にしながら紹介しています。「利益率、参入障壁がある企業ってこんな企業なんだよ」ということも、例えばJR東海を例に挙げながら紹介していますので、ぜひこちらを読んで投資の参考にしていただければと思います。株式投資をある程度やったことがある人、初級者から中級者の方にいいのではないかなと思います。

あと私は、YouTubeで「公認会計士ひねけんの株式投資チャンネル」というチャンネルもやっているので、ぜひチャンネル登録していただければと思います。約40分、私からのお話とさせていただきます。ありがとうございました。