提供:株式会社クラシコム 2024年7月期決算説明

【QAあり】クラシコム、18期連続で増収増益を達成、EBITDAマージンは高水準を維持 2025年は大規模なマーケティング投資を計画

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、当社の決算発表にお集まりいただき誠にありがとうございます。2024年7月期の決算説明を始めます。

本日の発表内容はスライドのとおりです。私から、2024年7月期通期の業績ハイライトについてご説明した後に、CFOの山口から2024年7月期の決算概要をご説明します。

続いて、2024年7月期の事業ハイライトは私から、2025年7月期(進行期)の業績予想は、あらためて山口からご説明します。そして最後に私から、業績予想の背景となる成長戦略についてご説明します。

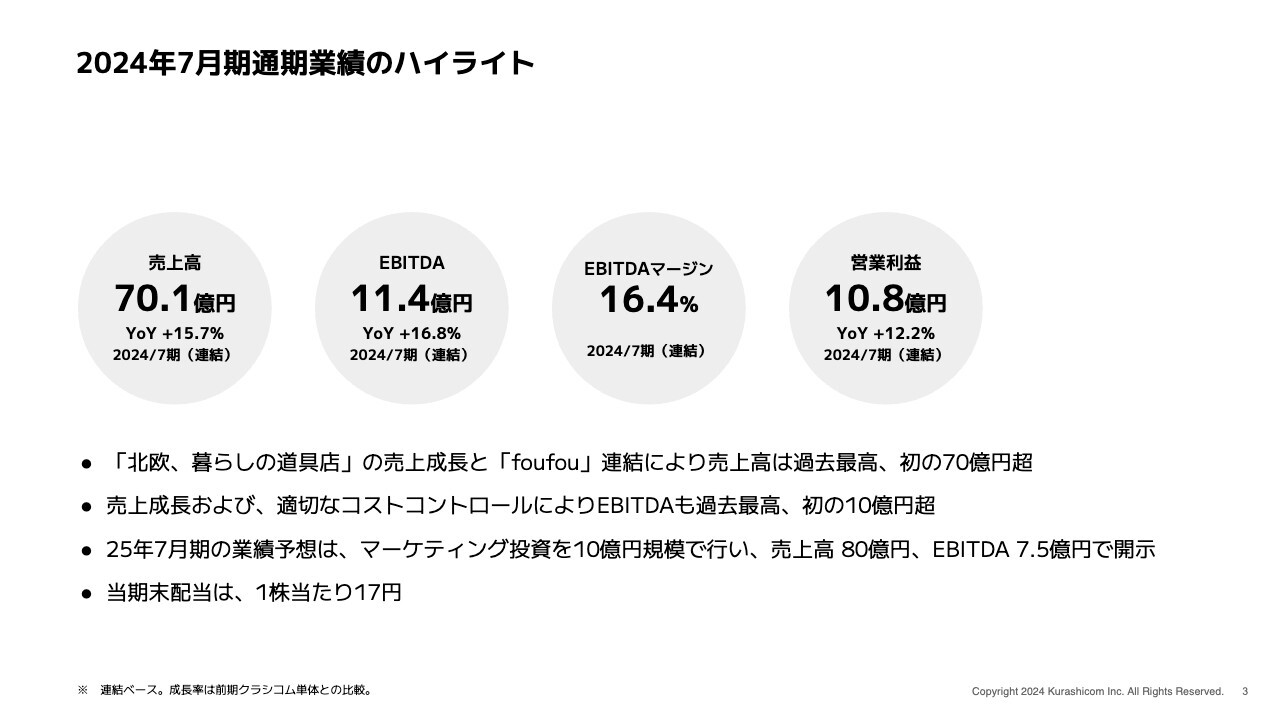

2024年7月期通期業績のハイライト

2024年7月期通期業績のハイライトです。売上高はYoYプラス15.7パーセントの71.1億円、我々の重要指標であるEBITDAはYoYプラス16.8パーセントの11.4億円で、堅調な伸びを維持することができました。

またEBITDAも16.4パーセントと、我々がこれまで1つの目安としてきた15パーセントを超える水準で、高収益を維持することができました。

2025年の7月の業績予想は、マーケティング投資を大きく行うことに伴い、売上高80億円、EBITDA7.5億円で開示しています。

当期末配当について、事前の配当予想では1株当たり10円と開示していました。しかし第4四半期が想定以上の進捗を見せ、キャッシュフローが出たため、1株当たり17円としています。

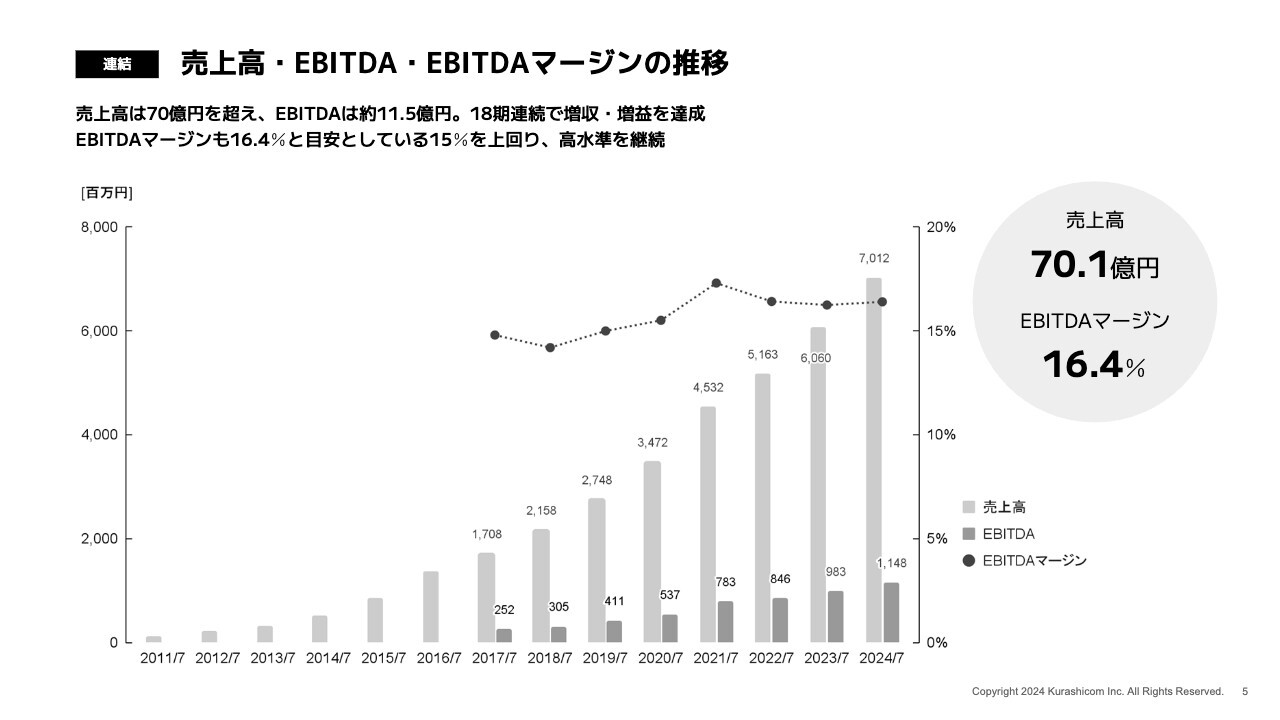

売上高・EBITDA・EBITDAマージンの推移

山口揚平氏(以下、山口):私から、2024年7月期(今期)の決算概要をご説明します。ハイライトのとおり、売上高は70億円超、EBITDAは約11.5億円と、18期連続で増収増益を達成できました。

また、EBITDAマージンも16.4パーセントと、2023年7月期(前期)を上回り、高い水準をキープしています。

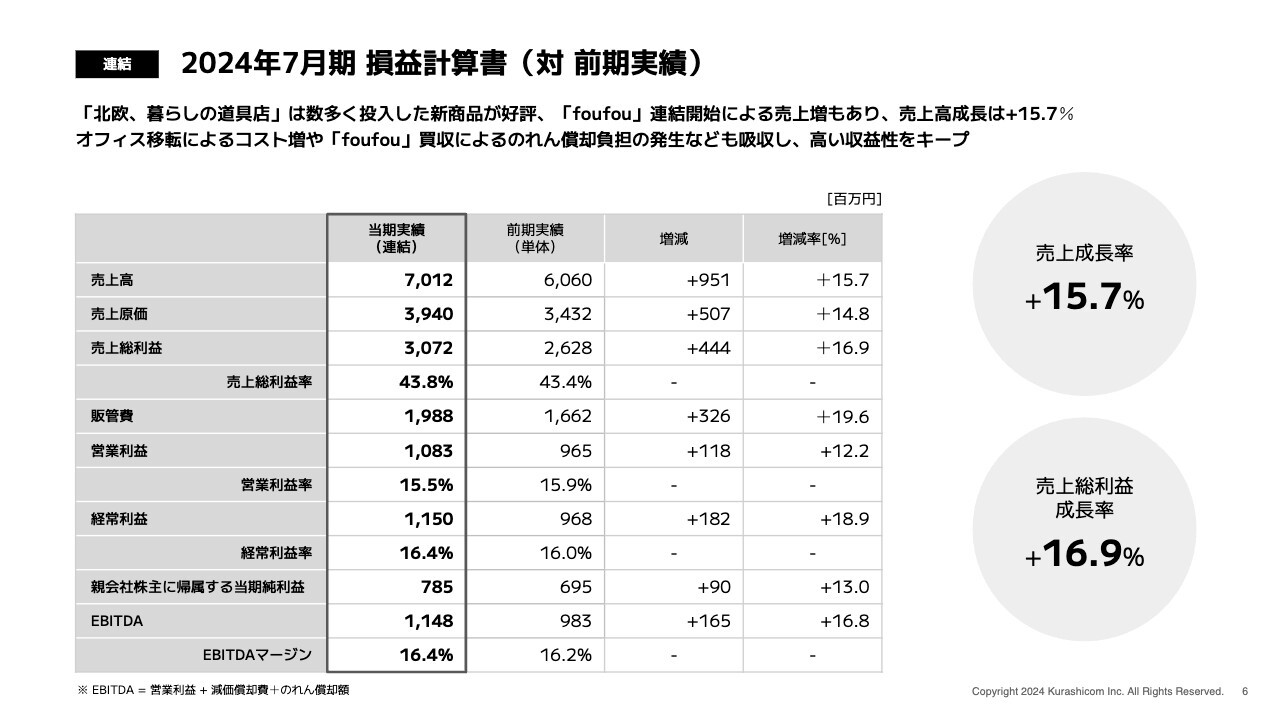

2024年7月期損益計算書(対前期実績)

連結損益計算書についてご説明します。売上高は70億円となりましたが、売上成長率は15.7パーセントと、高い成長を実現できました。

「北欧、暮らしの道具店」で数多く投入した新商品が好評だったことや、「foufou」の連結開始もあり、売上高の成長は高くなっています。原価の構造は大きく変わっておらず、売上総利益も順調に伸びています。

売上総利益は30.7億円、売上総利益成長率は売上の成長率を少し上回り、16.9パーセントとなっています。その結果、売上総利益率は43.8パーセントと、前期から改善しています。

販管費は3億円ほどの増加で、増加率19.6パーセントとなりました。その結果、営業利益率は前期を少し下回り、15.5パーセントとなりました。しかし、これには販管費増加の要因として償却費などが含まれているため、資金の支払が伴わない償却費の負担を除いたEBITDAで見れば、約11.5億円と大きく伸びています。

EBITDAマージンも16.4パーセントと、前期と比べてさらに高くなっています。

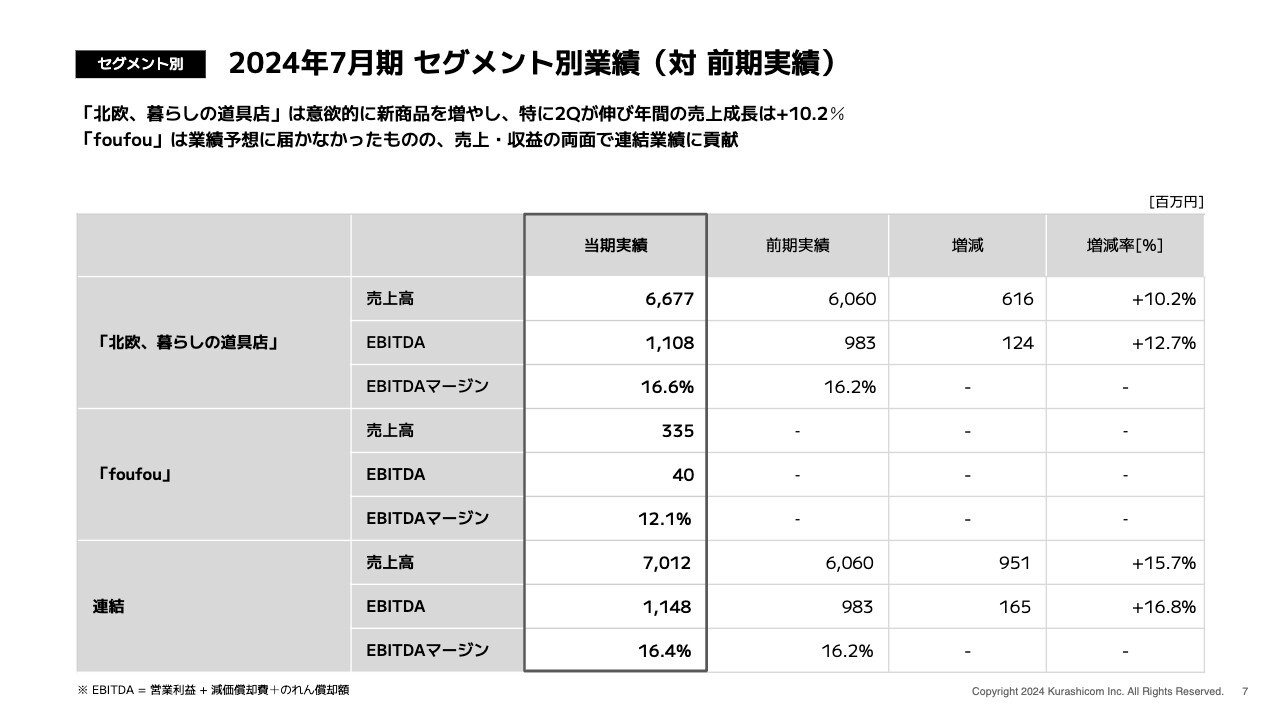

2024年7月期セグメント別業績(対前期実績)

セグメント別の業績です。「北欧、暮らしの道具店」の売上高は66.7億円、増減率は前期比プラス10.2パーセントとなりました。

先ほどもお伝えしたとおり、新商品を増やし、そちらが非常に好評でした。特に第2四半期に出したコート類が好調だったことにより、第2四半期は大きく伸びました。年間の売上成長は10.2パーセントとなっています。

販管費は増えましたが、売上高が伸長し、EBITDAもしっかりと伸ばすことができました。EBITDAマージンは16.6パーセントと、前期よりもさらに向上しています。

「foufou」は業績予想に少し届かなかったものの、売上高3億円、EBITDA4,000万円と、連結の業績にしっかりと貢献しています。

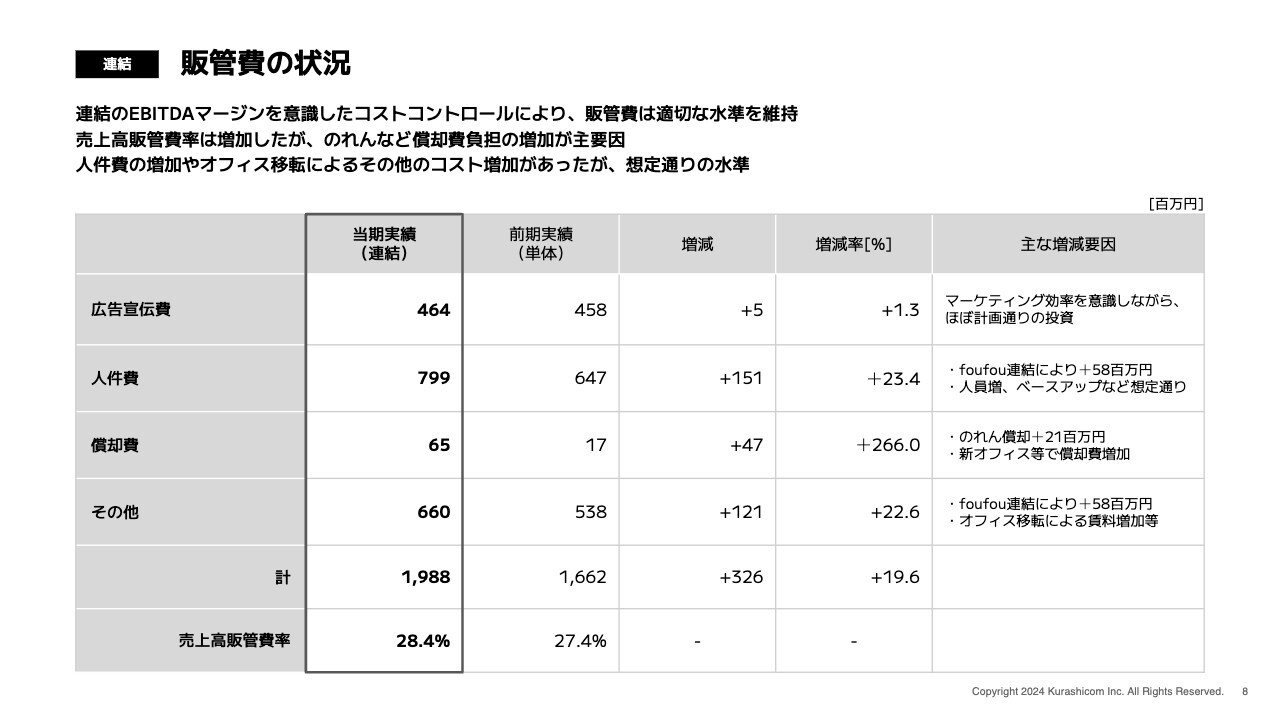

販管費の状況

販管費の状況について、費目別にご説明します。広告宣伝費は、引き続きマーケティング効率を意識しながら、運営してきました。

第4四半期は実験的に増額していますが、年間を通して見ると微増になっています。人件費は「foufou」の連結による影響と、クラシコムの人員増・ベースアップなどにより1.5億円増えていますが、想定どおりの金額感です。

前期比で償却費も増えていますが、こちらはM&Aにより、新たにのれんの償却が発生したことによるものです。また、新オフィスの固定資産等が増加したことも、その要因となっています。

その他の増加要因で一番大きいのは、「foufou」の連結です。オフィス移転による賃料等の固定費の増加も、こちらに含まれています。

トータルでは20億円弱と、前期比で3億円増えています。売上高販管費率は28.4パーセントと、前期比で約1パーセント増えています。

しかし、のれん償却費やオフィス関連の固定費は、長期的に変わることがありません。ですので、売上規模が増えていけば、中期的にはこのような要因による増加は吸収できると考えています。

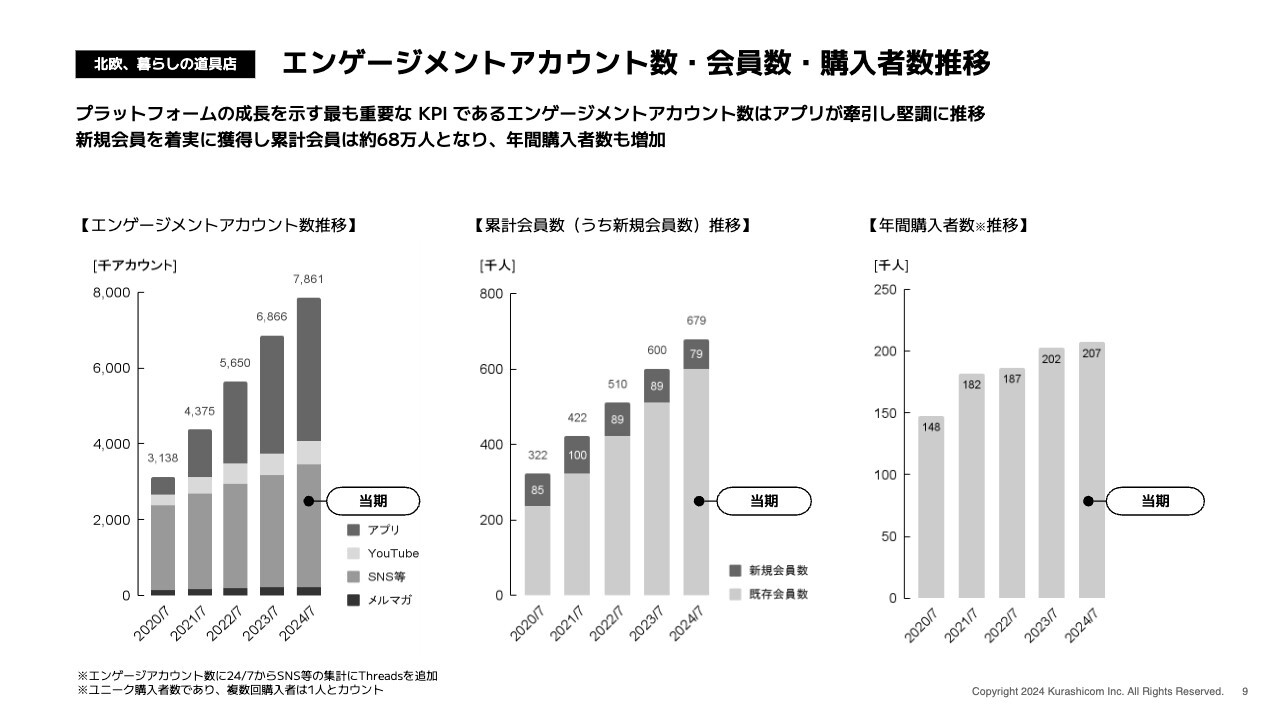

エンゲージメントアカウント数・会員数・購入者数推移

「北欧、暮らしの道具店」について、ご説明します。プラットフォームの成長を示すKPIは、それぞれ順調に伸びています。

スライド左側のエンゲージメントアカウント数は、前期比で約100万アカウント増加し、2024年7月期末には786万アカウントに達しています。引き続き、アプリがこの伸びを牽引しています。2024年7月期末から、「Threads」のアカウントをSNS等の集計対象として加えていますが、全体に与える影響は非常に軽微です。

スライド中央は会員数です。今期は新規会員を7万9,000人獲得でき、累計で68万人弱となっています。スライド右側の年間購入者数も20万7,000人と、前期比で伸ばすことができました。

前期は15周年キャンペーンや、『カンブリア宮殿』で取り上げていただいたことなど、新規会員や購入者数を、一時的に上げてくれるようなイベントがありました。今期はそのようなイベントがない中で、新規会員・購入者ともに、しっかり伸ばすことができました。

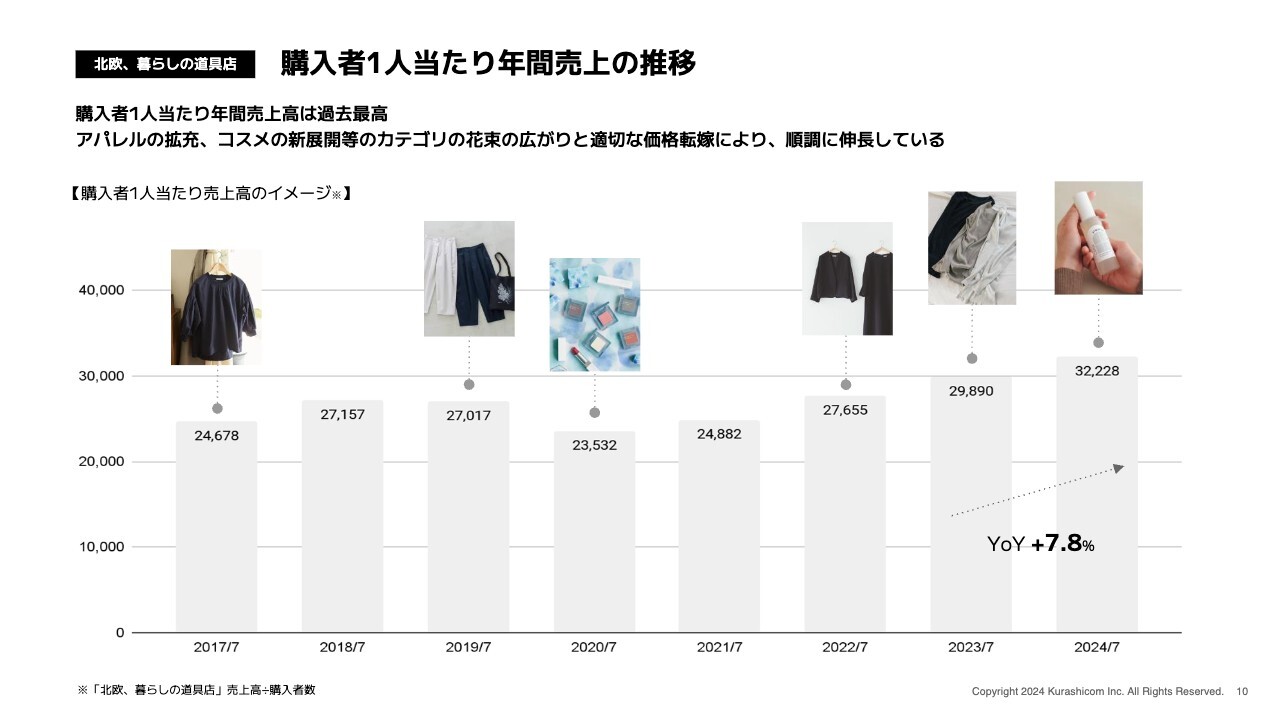

購入者1人当たり年間売上の推移

売上の伸びに貢献する要素として、先ほどの購入者数の増加がありますが、購入者1人当たり年間売上も、今期は非常に伸ばすことができています。

スライドのグラフは、2017年以降の、購入者1人当たり年間売上の推移です。スライド中央の2020年あたりはコロナ禍でいったん下がったものの、それ以降は順調に伸びています。今期は、YoYで7.8パーセント増加しました。3万円を超え、過去最高の1人当たり売上高となりました。

ここ数年は、仕入価格上昇による価格転嫁もありますが、当社の基本的な戦略「カテゴリの花束戦略」が、1人当たり売上高を伸ばすことに安定して効いています。

2017年から本格的に始めたアパレルは、その後、数々のヒット商品を生み出しています。そして、今や売上高の7割ほどをアパレル系が占めるまでに成長しています。

2020年に開始したコスメ関係も少しずつ伸びてきており、今期は、初めてスキンケア商品を投入することができました。売上に占める割合はそれほど大きくないものの、徐々に増えてきています。

1人当たりの年間売上高は、このようなかたちでカテゴリを広げ、その中で新しい商品を広げ、ユーザーの購買動機を少しずつ増やしていくことにより、順調に伸びていると考えています。ですので、この「カテゴリの花束戦略」に、引き続きしっかり取り組んでいきたいと思います。

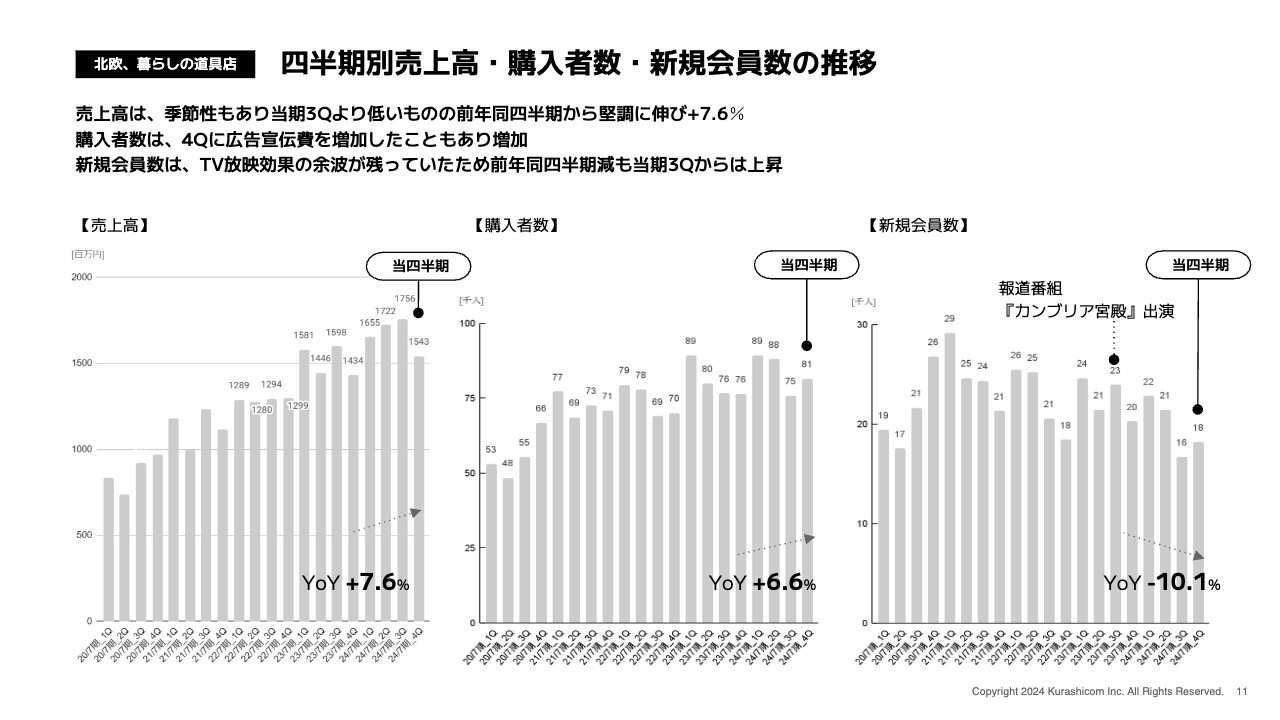

四半期別売上高・購入者数・新規会員数の推移

第4四半期の概要をご説明します。スライド左側の売上高について、第4四半期は15.4億円となりました。前年同期比プラス7.6パーセントとしっかり伸ばすことができています。前四半期比で見ると減少していますが、こちらは季節性によるものです。

スライド中央の購入者数は、前年同期比で6.6パーセント伸長しています。前四半期比でもしっかり伸ばせているのが、第4四半期の特徴です。

スライド右側の新規会員数は、前年第4四半期に『カンブリア宮殿』放映の余波が残っていたこともあり、そちらと比較すると、10パーセントほどの減少となっています。しかし購入者数と同様、前四半期比ではしっかり伸ばすことができています。第4四半期に広告宣伝費が増加したこともあり、購入者、新規会員数ともに、前四半期比で伸びているのはよい傾向だと考えています。

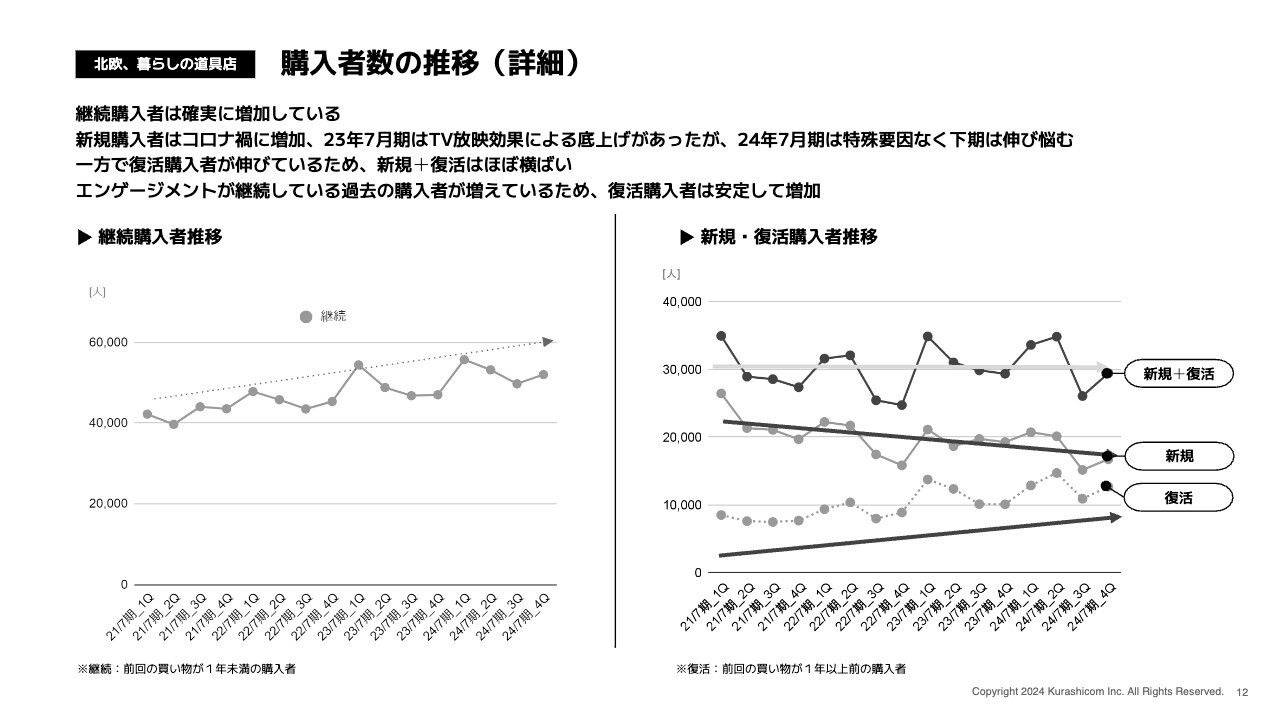

購入者数の推移(詳細)

購入者数の推移です。購入者数を3つに分類し、それぞれ詳しくご説明します。

スライド左側のグラフは、継続購入者の推移です。継続購入者は、前回の買い物から1年経過することなく、再び買っていただいている方の人数です。こちらは四半期ごとに動きがありますが、スライドのとおり、安定して伸ばすことができています。

スライド右下のグラフは、復活購入者の推移です。当社では、前回の買い物から1年以上空いている方を復活購入者と呼んでいます。こちらも徐々に伸ばすことができています。

その背景には、先ほどお伝えしたとおり、累計会員数をしっかり伸ばせていることがあります。当社の場合、コンテンツパブリッシャーの活動で、購入後も引き続き関係値が続いていく特徴があります。母数となる累計会員が増えていくことによって、復活も増えていく動きになっています。

スライド右側の中央は、新規購入者です。新型コロナウイルスの影響で、新規購入者数は高いレベルにありましたが、ここ数年は落ち着いてきています。

しかし前期は『カンブリア宮殿』の影響があり、第3四半期、第4四半期としては高い水準でした。そちらと比較して、当期は下期に伸び悩みました。

この新規と復活を合算したものが、スライド右上のグラフです。ここ数年は、概ね横ばいで推移していることが見て取れると思います。したがって、新規・復活購入者に適切なアプローチを行って伸ばすことで、購入者全体も伸び、今後の成長につながればと考えています。

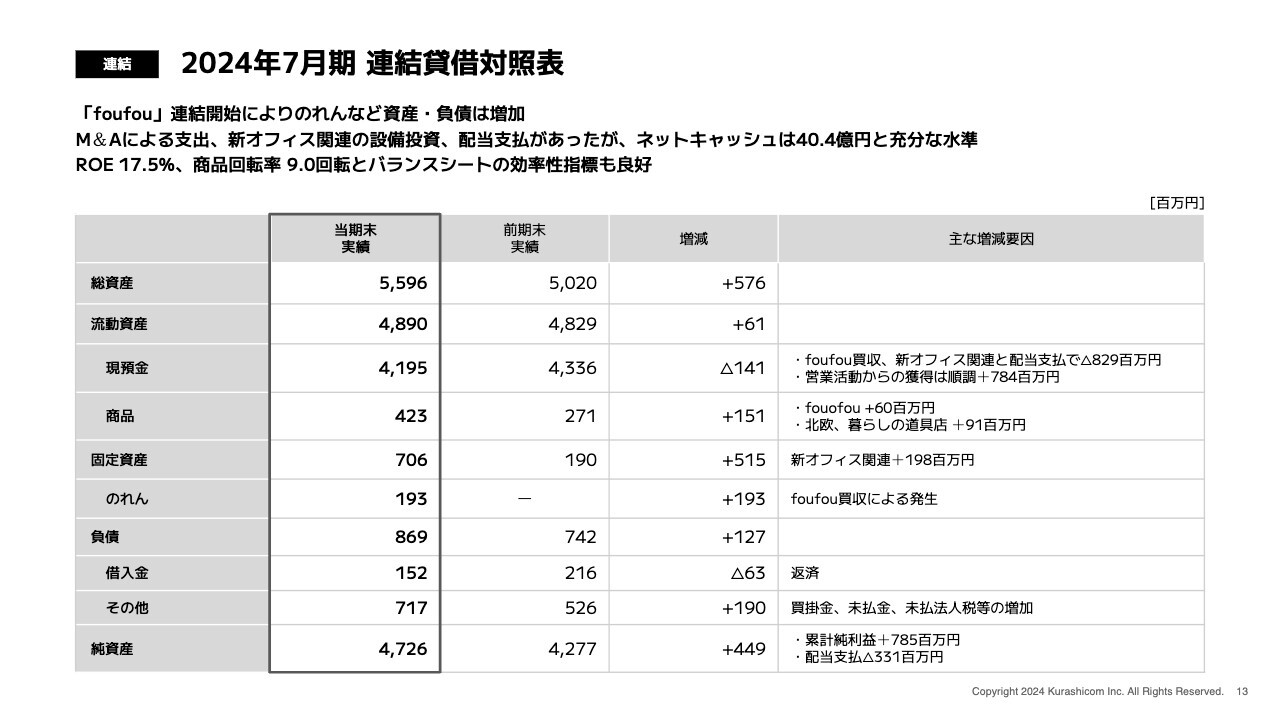

2024年7月期連結貸借対照表

連結貸借対照表についてご説明します。「foufou」の連結開始もあり、資産・負債は全体的に増えています。その中で、現預金についてお話しします。

今期はM&Aによる支出、新オフィス関連の設備投資、配当支払といった大きな支払がいくつかありました。しかし現預金は42億円弱、現預金から借入金を差し引いたネットキャッシュも40.4億円と、十分な水準となっています。

また、効率性を表す指標であるROEは17.5パーセント、商品回転率は9.0回転となりました。このように、安全性が非常に高いだけでなく、資産効率もいい状態がキープできています。

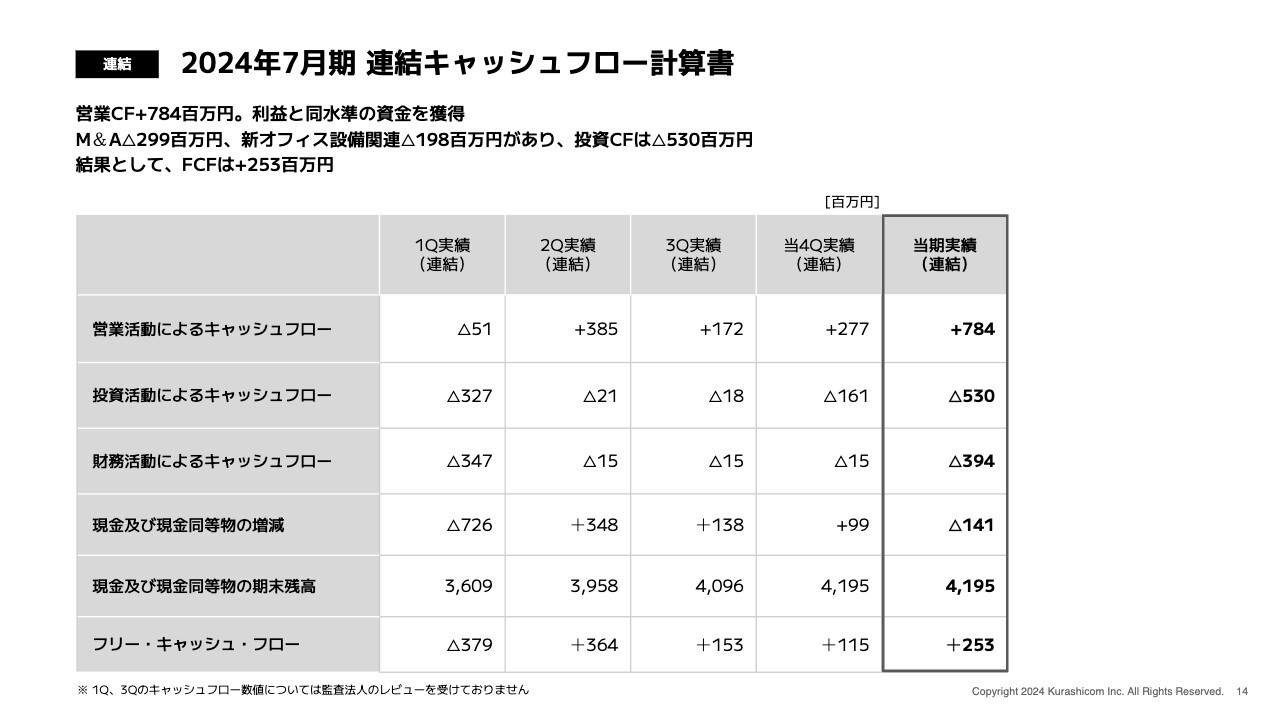

2024年7月期連結キャッシュフロー計算書

キャッシュフローの状況についてご説明します。営業活動によるキャッシュフローは、第4四半期が想定以上に伸びたこともあり、年間で約7.8億円のプラスとなりました。

M&Aで約3億円、新オフィス設備関連で約2億円の支払があったため、投資活動によるキャッシュフローは約5億円のマイナスとなりました。

ただしそれを上回る、営業活動によるキャッシュフローがあり、これらの足し算であるフリーキャッシュフローは2.5億円のプラスとなりました。財務活動は、配当支払と借入金の返済で、約4億円の支出となりました。

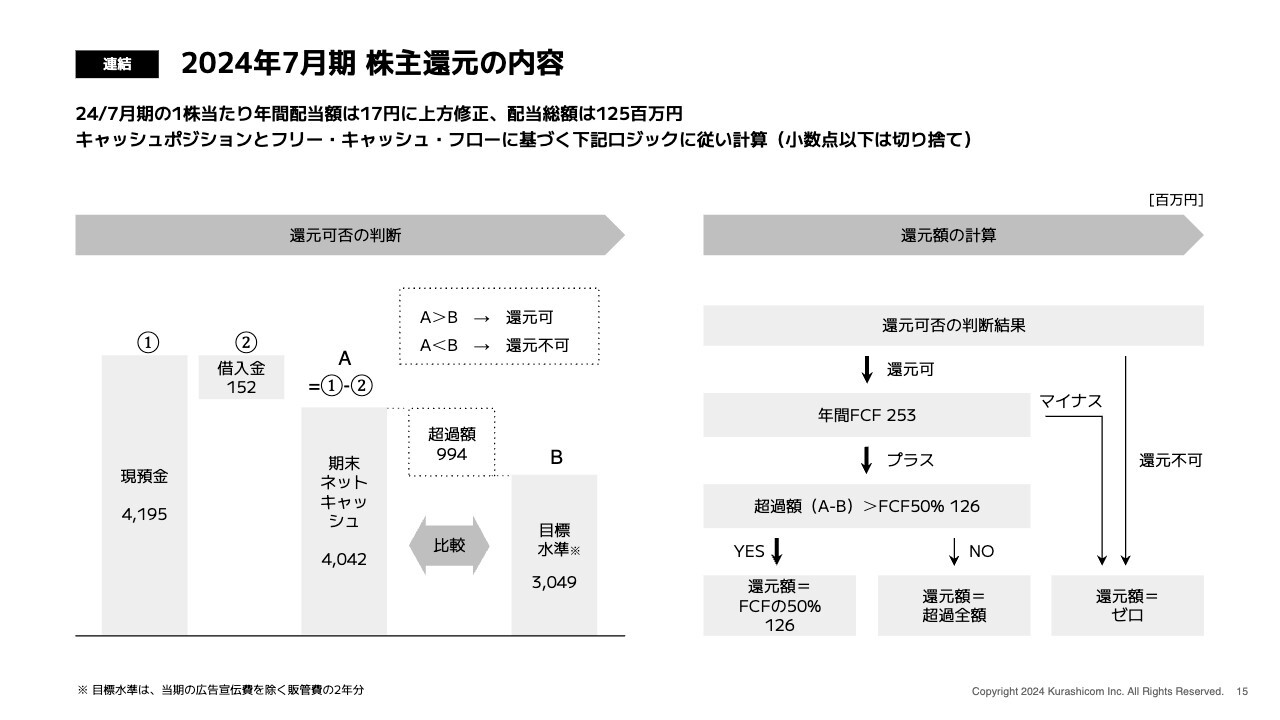

2024年7月期株主還元の内容

2024年7月期の株主還元の内容についてご説明します。業績が締まったため、そちらに基づいて、スライド下記のルールに従って計算しました。

その結果、1株当たり年間配当額は17円になりました。6月頃に10円と予想しましたが、第4四半期のキャッシュフローが予想以上に伸びたため、17円に上方修正しています。配当総額は1億2,500万円で、その計算方法はスライドに記載した図のとおりです。

まずスライド左側をご覧ください。キャッシュポジションの観点から、還元するかしないかを判断します。期末のネットキャッシュは40.4億円で、目標水準を約10億円上回っています。したがって、十分なキャッシュポジションにより、還元するという判断になります。

還元する場合、具体的な還元額は、年間のフリーキャッシュフロー50パーセントを上限としています。キャッシュポジション的に十分な状況があるため、今期は、上限である50パーセントが還元額になります。それに基づいて計算し、配当額は17円としています。

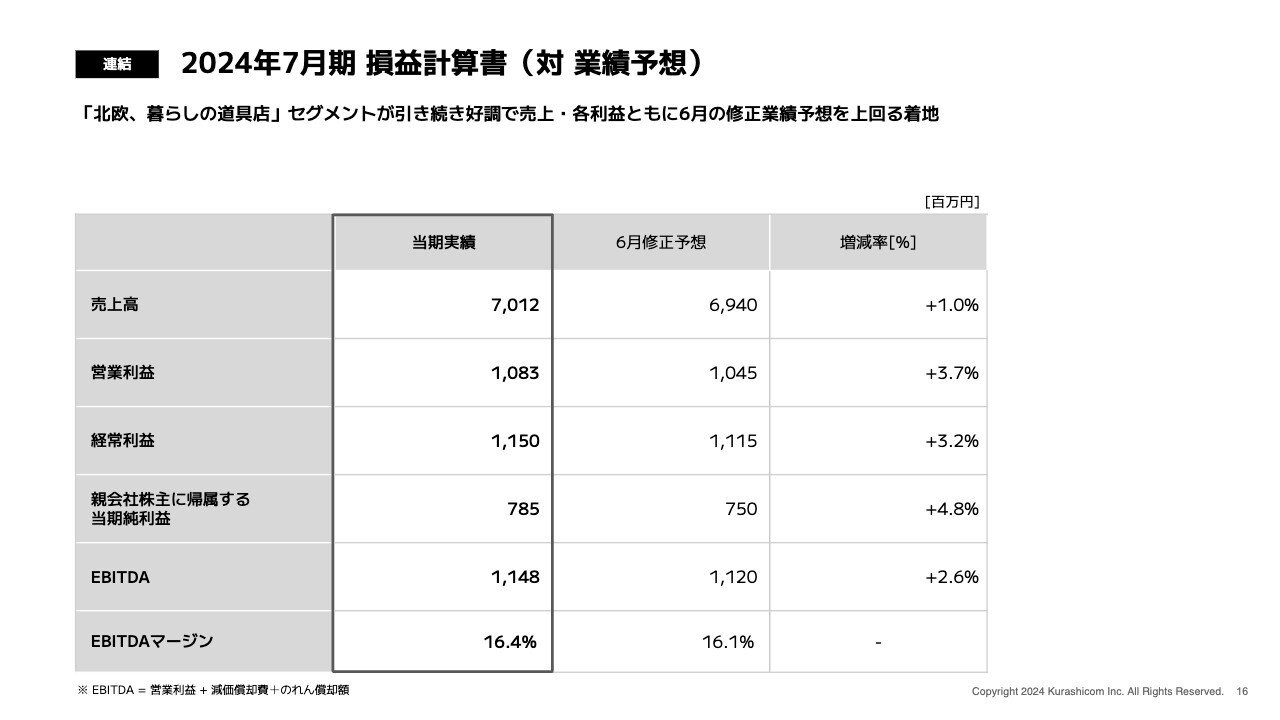

2024年7月期損益計算書(対業績予想)

業績予想との比較を簡単にご説明します。連結では、売上高・各段階利益ともに、6月の修正の業績予想をそれぞれ少しずつ上回っての着地となりました。

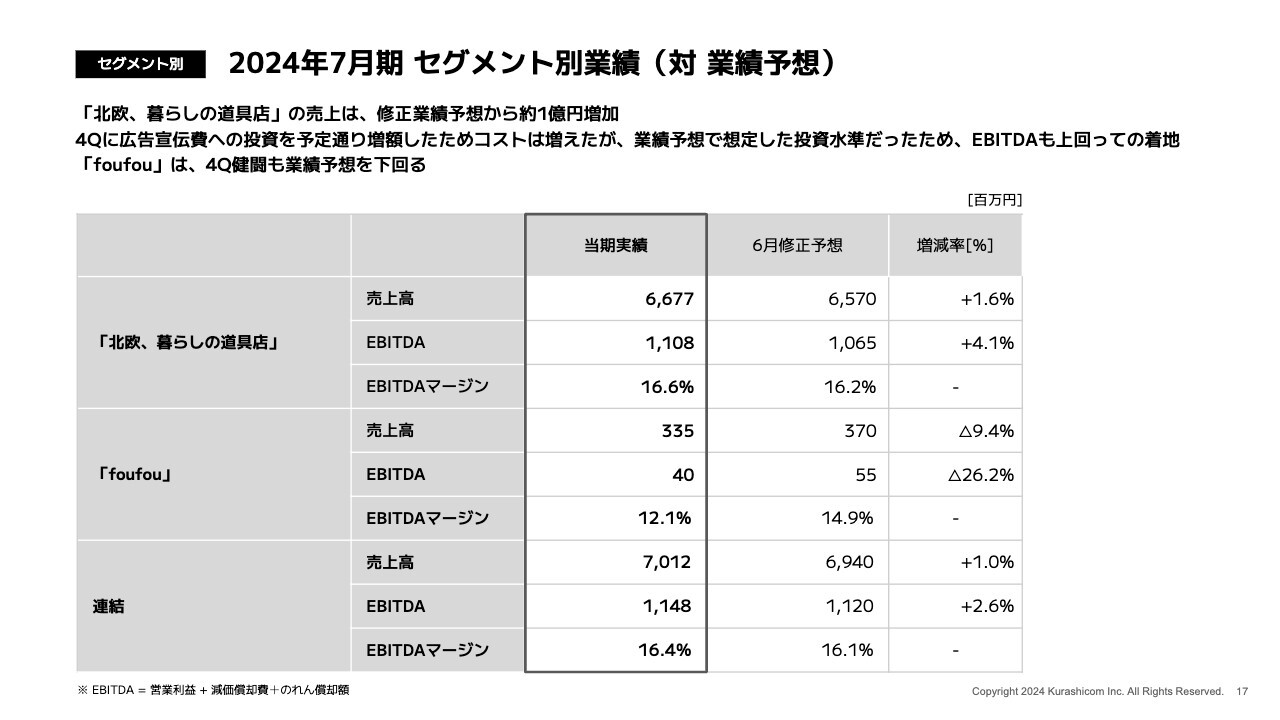

2024年7月期セグメント別業績(対業績予想)

セグメント別の業績です。「北欧、暮らしの道具店」は、売上高が業績予想を1億円ほど上回る結果になりました。第4四半期の広告宣伝費の投資も、想定内での金額になっています。売上の増加に合わせてEBITDAも伸び、11億円となっています。

「foufou」は第4四半期も健闘しましたが、業績予想を少し下回る結果となりました。2024年7月期業績のご説明は以上です。

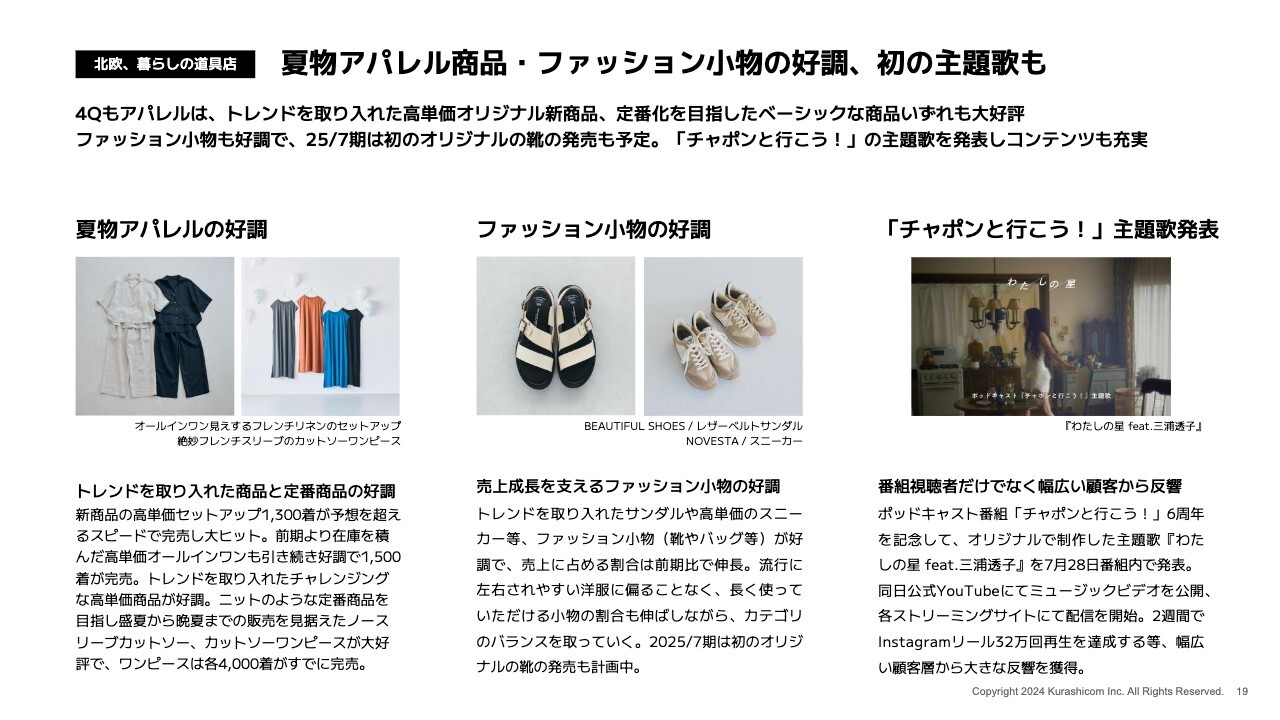

夏物アパレル商品・ファッション小物の好調、初の主題歌も

青木:私から、事業ハイライトについてご説明します。

まず、「北欧、暮らしの道具店」の事業です。ハイライトとして、3つ記載しています。第4四半期は、この猛暑の中でも夏物のアパレルが非常に好調に推移しました。

我々はベーシックでオーガニックな商品が比較的多いのですが、2024年 7月期からはトレンドの要素を取り入れ、その分少し価格が高い商品を開発してきました。そちらがしっかりと市場の中で受け入れられました。

ベーシックな商品は、大きな規模の在庫を積んで待っていたものを、しっかり完売できています。引き続き顧客のニーズを捉え、十分な準備量で、ニーズを適切に売上に変えることができました。

また「カテゴリの花束戦略」として、新しいカテゴリを少しずつ増やしています。今期は、ファッション小物の中でも通販では難しいと言われている履物のジャンル、サンダルや高単価のスニーカーを含めて取扱いが増え、想定どおりに売れています。2025年7月期には、初のオリジナルの靴の販売も計画しており、こちらのカテゴリについても、地道に育てていきたいと考えています。

我々の重要な世界観を作っていく活動の1つである、コンテンツの部分については、主軸であるポッドキャスト番組「チャポンと行こう!」の6周年を記念して、オリジナルの主題歌を制作しました。各ストリーミングサイトで、主題歌の配信する活動や、「YouTube」「Instagram」でミュージックビデオを配信する活動を行いました。

これらは各チャネルでしっかりと再生・配信されています。「Instagram」のリール等では、2週間で32万回再生されるかたちで、お客さまにもしっかりと受け入れられるコンテンツになったと考えています。

持続的な事業成長を実現するための新たな取り組みを実施

「foufou」のハイライトについても、3つ記載しています。まずは、オンラインサイトのリニューアルです。「foufou」が約1年間、我々と一緒にやっていく中で、お客さまのニーズ・今後のブランドの方向性を踏まえた情報が溜まってきました。ですので、それを活かして、オンラインサイトのリニューアルを行いました。

オンラインサイトは、リニューアルを行い、より使いやすいものにしたとしても、それまでのサイトに慣れているお客さまがいるため、コンバージョンレートが落ちてしまいます。こちらはよくあることですが、今回のリニューアルは数字の悪化がほとんど見られず、非常によいリニューアルだと考えています。

新しい方向性のユーザーインターフェースのサイトを、これから時間をかけて育てていきたいと考えています。

サンプル即売会やWeb展示会といった、さまざまなイベントが好調に推移していることも、1つのハイライトになっています。

お洋服の開発過程で生まれるサンプルを、みなさまに安価に販売して引き取っていただく活動をリアルで行ったところ、800着が即日完売するという、非常に大きな結果が出ました。

秋以降発売の新商品を、先行予約で受注するイベント、Web展示会を定期的に行っていますが、こちらも商品によっては想定の3倍以上の予約数がついています。このようなかたちで多くの受注を獲得できており、2025年7月期の売上に反映されていくと見ています。

「foufou」もさまざまなコンテンツを通じて、お客さまとの関係性を作っていくブランドになっています。

「夏をドラマチックに纏う方法」というコンセプトで、毎年、真っ赤なワンピースを発売しています。それに合わせて、書道家にワンピースを着ていただき、雄大な自然の中で、「書」を書いていただく様子をコンテンツ化しました。

こちらも、お客さまにしっかり届くコンテンツになったと思います。

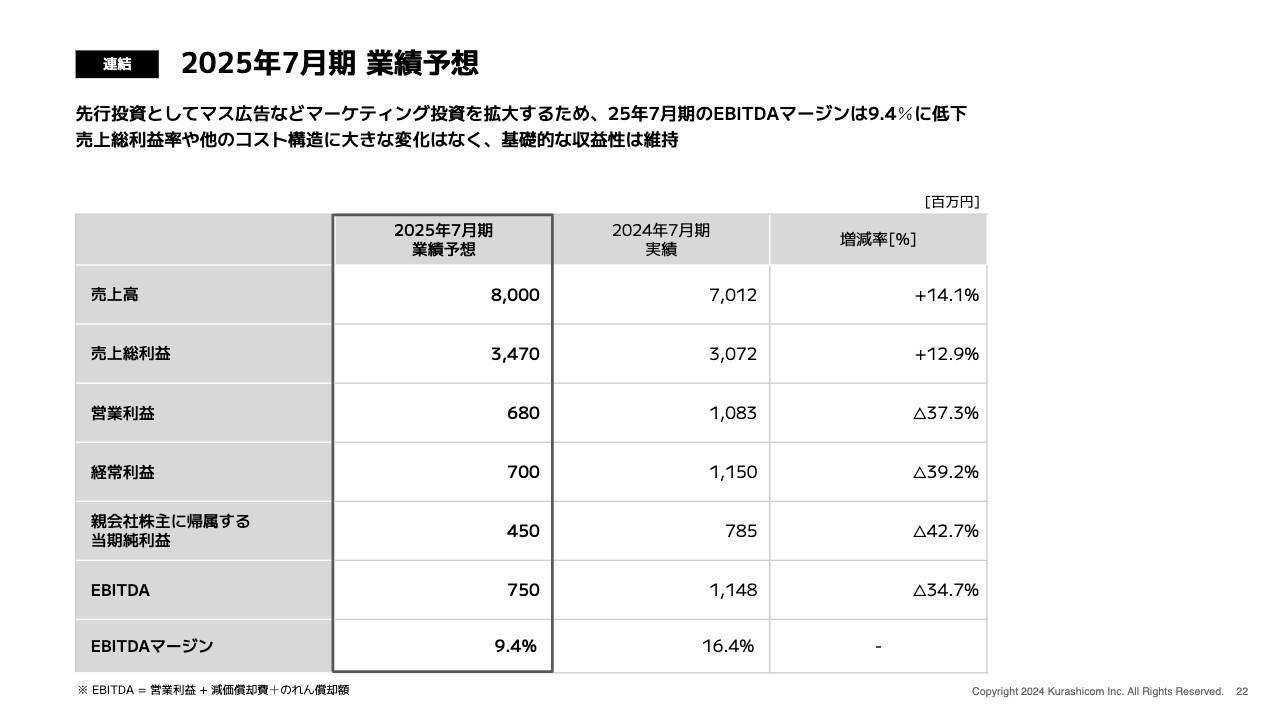

2025年7月期業績予想

山口:あらためて、私から2025年7月期の業績予想についてご説明します。まず連結で、売上高はプラス14.1パーセント成長する予定で、80億円に達する計画となっています。

売上総利益も、売上高と同じようなかたちでしっかりと伸ばす計画であり、原価構造の大きな変化は見ていません。

今年から、マーケティング投資の拡大を考えているため、結果として販管費が増えます。したがって、営業利益以下の各利益は今期よりも下がる見通しです。

EBITDAは7億5,000万円、EBITDAマージンは9.4パーセントという水準を想定しています。

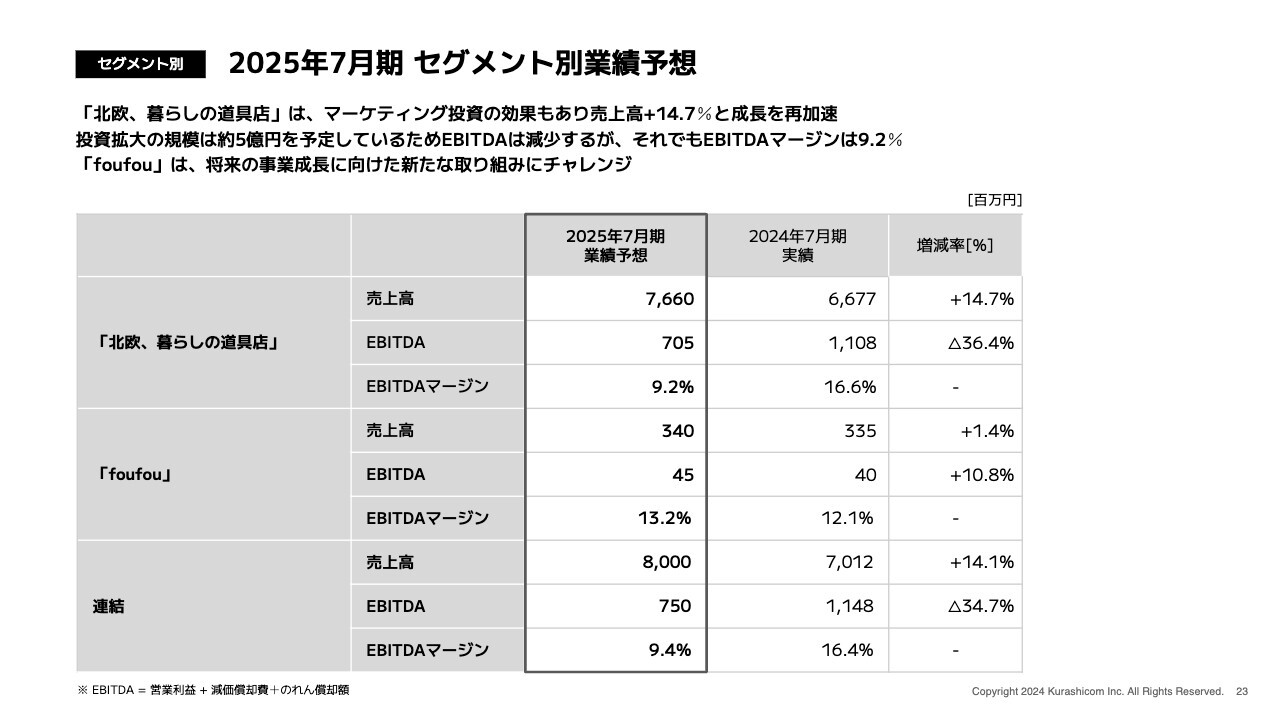

2025年7月期セグメント別業績予想

セグメント別の業績予想です。「北欧、暮らしの道具店」は、マーケティング投資の効果も織り込み、売上高の成長率は前年比プラス14.7パーセントと、成長が再加速する想定となっています。

マーケティング投資の拡大規模は、5億円程度を想定しています。そのため、EBITDAは7億500万円、EBITDAマージンは9.2パーセントを想定しています。これらに関しては当期よりも下がりますが、収益をしっかり確保した中で、先行投資の意味合いも含めた投資を進めていく前提での数字となっています。

「foufou」に関しては、売上高、EBITDAともに2024年7月期とそれほど大きく変わりません。足元で、将来の事業成長に向けた新たな取り組みをいくつか進めていますが、それらはまだ織り込む段階にはないと考えています。そのような前提での数字とご理解ください。

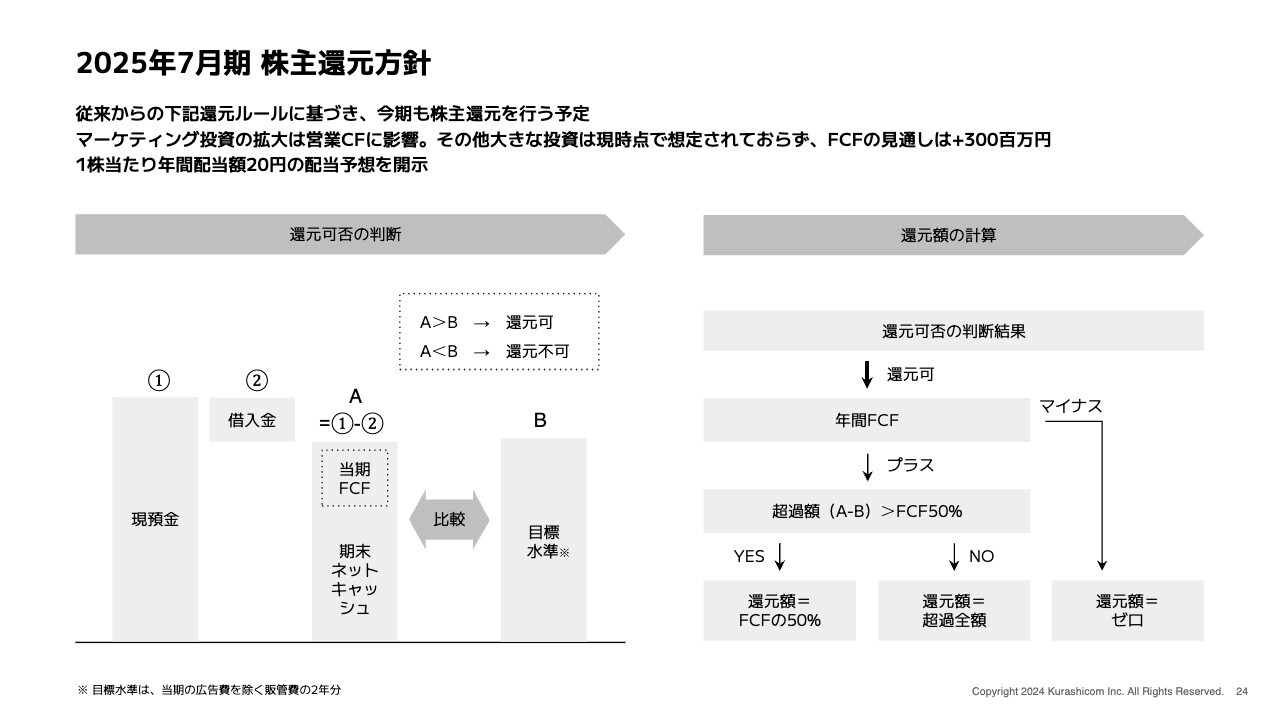

2025年7月期 株主還元方針

最後に、株主還元方針についてご説明します。従来に続き、2025年7月期も積極的に株主還元を行っていきたいと考えています。そのルールについて変更はありません。ただし、2024年7月期までは期初の段階で配当予想を出していませんでしたが、2025年7月期はこのタイミングで配当予想を開示しています。

マーケティング投資の拡大を行いますので、営業活動によるキャッシュフローは2024年7月期よりも減少すると想定しています。一方で、2024年7月期は投資活動によるキャッシュフローで大きなマイナスがありましたが、2025年7月期に関しては、現時点でそのような投資は想定していません。その結果、フリー・キャッシュ・フローはプラス3億円となる見通しです。そこから計算すると、1株当たり年間配当額は20円となります。今期の実績は17円ですので、3円の増配という予想です。

2025年7月期の業績予想に関する説明は、以上となります。

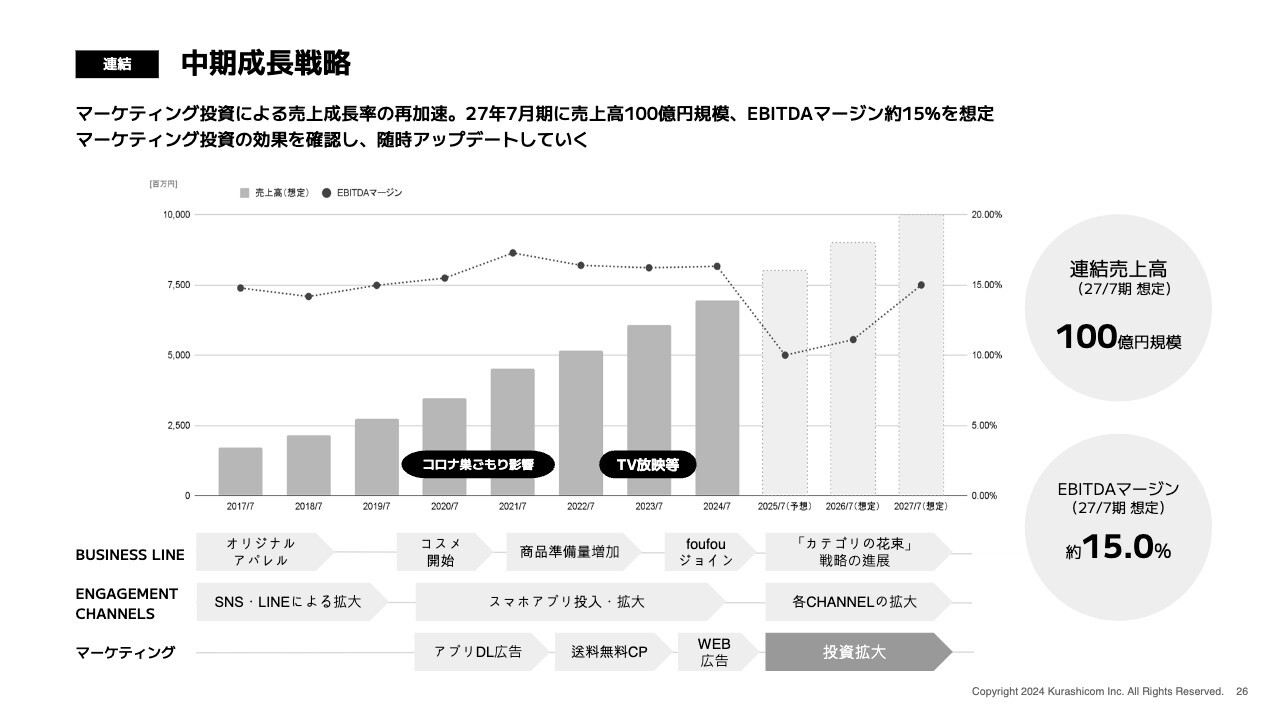

中期成長戦略

青木:山口からご説明した、2025年7月期業績予想の背景となる今後の成長戦略について、我々がどのように考えているかを、私からご説明します。

スライドには、2025年7月期以降の我々の成長イメージのグラフと、それをどのように成し遂げていくかを、過去の経緯も含めて表現しています。

ご覧のとおり、直近の2020年頃からの5年間は、外部要因として新型コロナウイルスの巣ごもり需要や、テレビ放映による業績の押し上げなどがありました。その中で、ビジネスラインとして新しい商品のカテゴリを開発したり、「foufou」のように、今まで我々が持っていなかったお客さまを持っているブランドを買収したりしていくことで、今期まで成長を続けてきました。

また、直近5年間は、主にスマホアプリを増やしていくための投資を行い、エンゲージメントチャネルを積み上げ、成長を後押ししてきました。

そのような中で、2024年7月期には、広告費の一部、例えばWeb広告やアプリのダウンロード広告の予算の増額を断続的に行いながら、広告投資を増やしていくことで、成長の加速が可能かどうかを実験してきました。その結果、インターネット上のアプリのダウンロード広告やWeb広告等は、予算的にまだ増額できるものがあることが、ある程度確認できました。

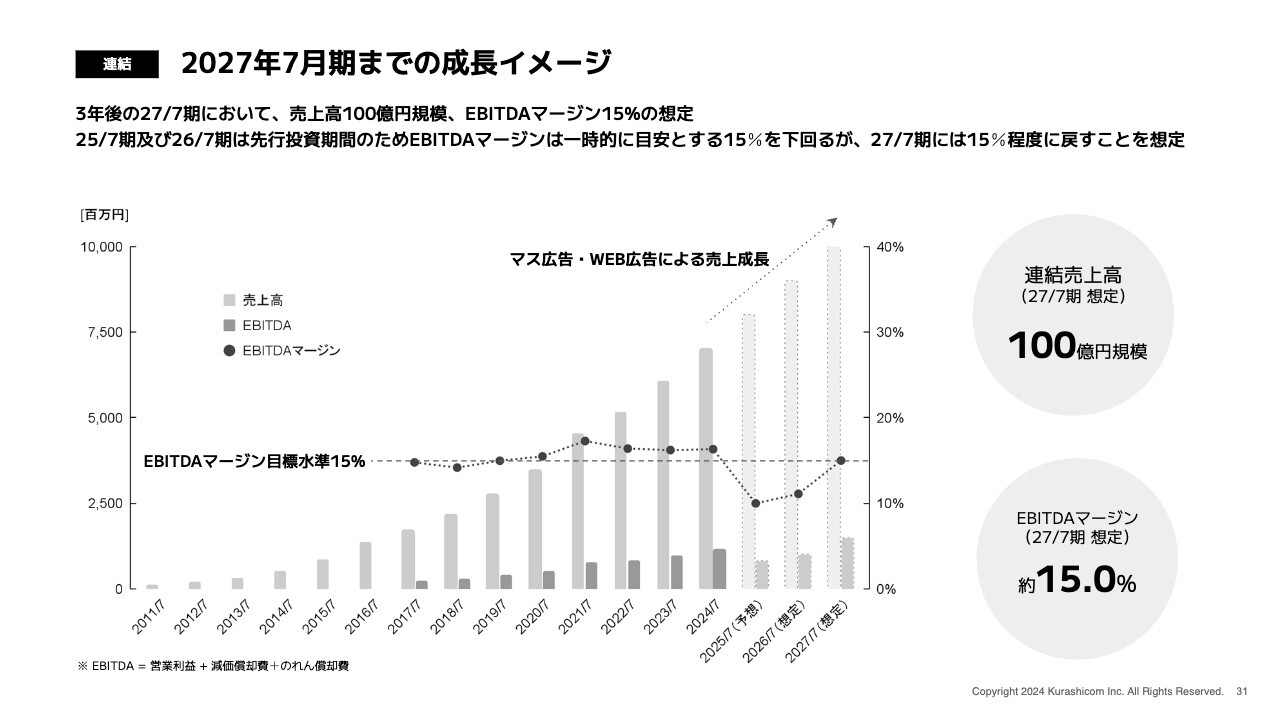

これまで、広告費比率は対売上高で6パーセントから8パーセント程度でコントロールしてきました。2025年からの3年間は、金額として年間10億円程度の投資を行うことで、継続的な成長を担保していきます。2027年7月期には、連結売上高で100億円程度の規模を目指していく計画です。

一時的に投資が先行するため、EBITDAマージンは10パーセント弱程度にまで低下する見通しです。しかし投資額を一定にすることで、2027年7月期には、EBITDAマージンも現状の水準に近いところにまで戻していく想定です。

この中身について、以降のスライドで、もう少し詳しくご説明します。

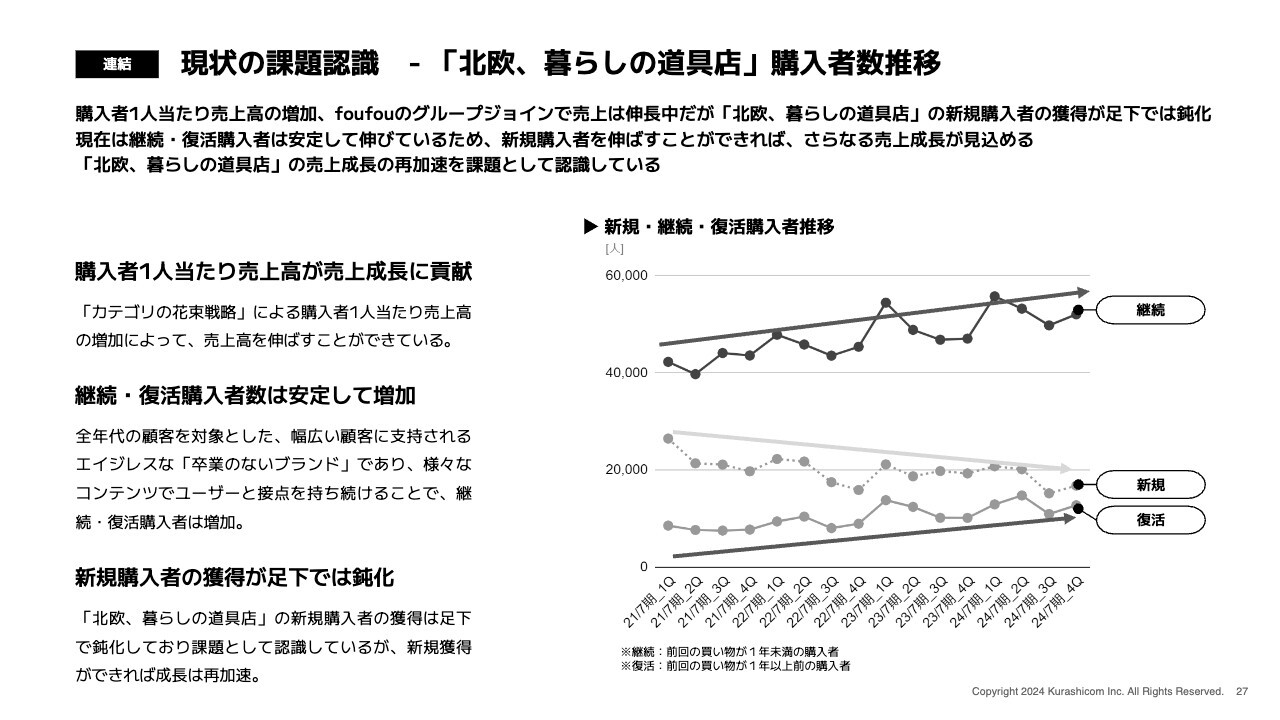

現状の課題認識 - 「北欧、暮らしの道具店」購入者数推移

まず、このような戦略を立てるに至った現状の課題認識について、ご説明します。先ほど山口からもお伝えしたとおり、毎年ご購入いただいているお客さまは、継続的に伸びています。ただし、新規のお客さまは伸び悩んでいる状況です。

一方で、累積の会員数が増えているため、復活率が一定であっても、復活のお客さまの絶対数は着実に増えていく傾向にあります。その3つの矢印を、スライドのグラフに示しています。

新規と復活を合わせると、だいたい一定となり、継続が増えている分、購入者が増えていきます。1人当たりの購入金額も増えているため、売上としてはしっかりと伸長しているのが現状です。

新規が伸び悩んでいること、そして、復活させるための大きなアクションを取っていないのに復活が伸びていることが、我々が認識している当面のマーケティング上の課題です。そのため、新規の獲得を再加速していきます。

また、特に具体的なアクションを起こしていませんが、累積会員が増えて一定の復活率が続いているため、自動的に全体数が増えています。ですので、復活のお客さまにアプローチすることによって、復活率を高め、成長の1つの源泉としていきます。この2つの課題への解決に、これからチャレンジしていきます。

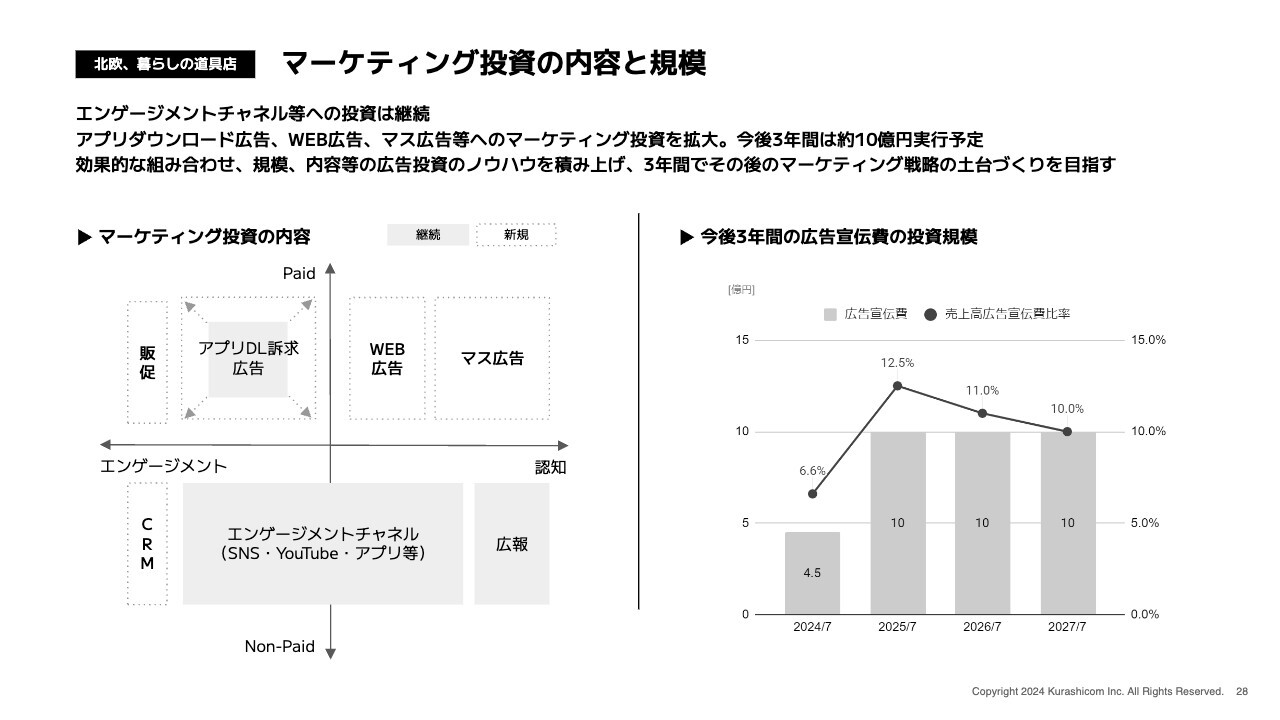

マーケティング投資の内容と規模

これらの課題に対する具体的な打ち手について、ご説明します。スライド左側のチャートでは、我々が現在のマーケティングで行っている取り組みと、今後手をつけていくべき分野を端的に示しています。

縦軸は、何らかの費用を払って行う活動であるPaidと、どちらかというと社内での活動を中心に実践していく分野であるNon-Paidの領域を示しています。横軸は、右側が認知を高めるための取り組みで、左側がエンゲージメントを深めていくための取り組みです。この4象限で表現しています。

これまで当社は、主に下側のNon-Paidのエンゲージメントチャネルと広報でさまざまな媒体に取り上げていただき、認知とエンゲージメントを深めることで、順調に成長してきました。

また、アプリを投入し、アプリのマーケティングの勝ちパターンが見えてきたこともあり、2021年頃から、アプリのダウンロードに対する広告投資をしっかりと行うようになりました。それにより、継続して成長できたというのが、ここまでの動きです。

一方で、当社のブランド「北欧、暮らしの道具店」については、認知度調査を行いましたが、まだみんなが知っているブランドにはなっていません。認知度には余地がたくさんあることも、さまざまな調査からわかってきています。

これまでインターネット上では、おそらく国内でもとりわけ大きな規模でエンゲージメントチャネルを展開し、認知度を深めることができる状況にあったと思います。それでも、まだ認知度に余地があることがわかってきていますので、さらに高めていきます。

今後、我々がリーチできるマーケットを増やしていく活動にも並行して投資していくことが、長期的な成長を担保する上で重要になってくると考えています。そのような意味で、チャートの右上のWeb広告とマス広告に、2025年7月期から本格的にトライしていくことを検討しています。

先ほど、「復活のお客さまが自然と増えてきている」とお話ししました。こちらについては、「自然と」というだけではなく、我々からアプローチし、復活の割合を高めていく活動として、費用を伴う販促を展開していく可能性があると考えています。今後の課題感として、CRMの強化も考えています。

広告宣伝費について、どのような規模を計画しているかを、スライド右側のグラフに示しています。2024年7月期は4.5億円、売上高広告宣伝費比率は6.6パーセントとなりました。2023年7月期と比べると、売上高広告宣伝費比率をシュリンクさせている中で、着実に成長できた1年になりました。

我々は、稼げる体制を十分に構築できています。したがって、収益をしっかりと再投資することにより、今後の長期的な成長の基盤を作ることに意識を向けるべきタイミングが来たと考えています。3年間で、毎年10億円程度の広告宣伝費を投資し、成長を再加速させていくことを検討しています。

ただし、2025年7月期も想定どおりに計画が進めば、EBITDAマージン10パーセント弱程度で、高収益な利益率で運営しながら、再加速・再成長させることができます。そちらについては、十分にコントロールできていると考えています。

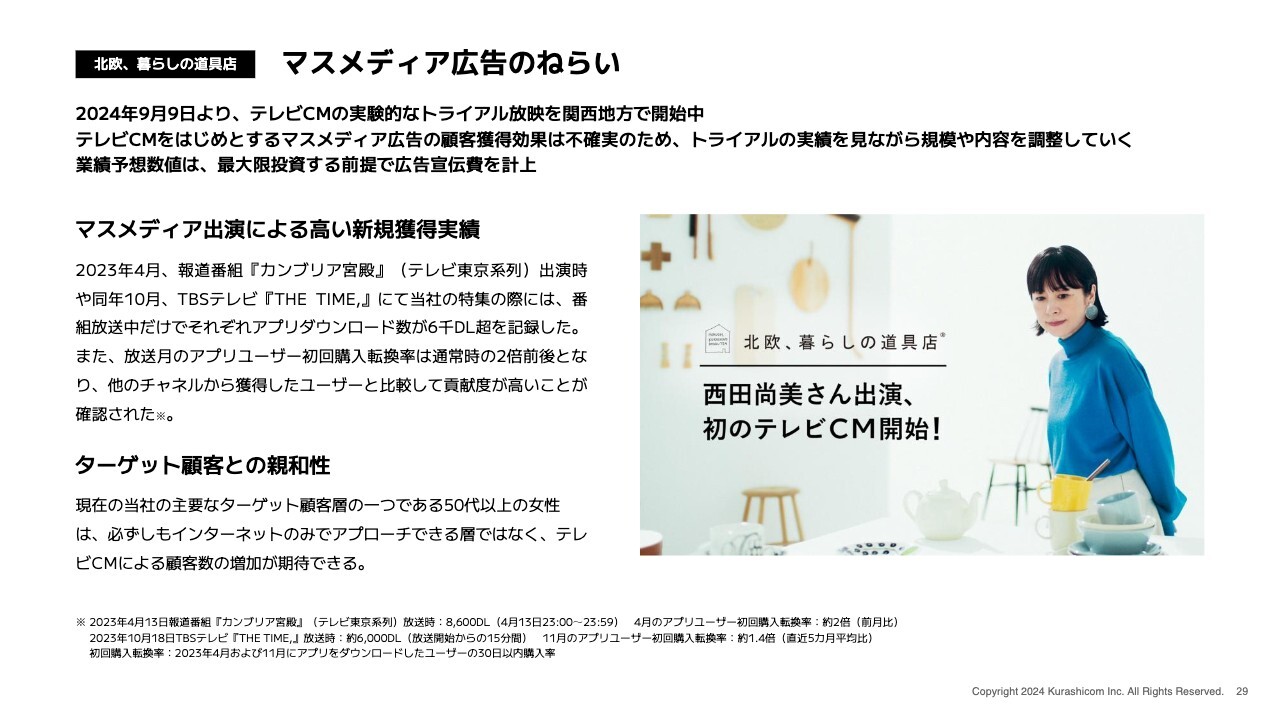

マスメディア広告のねらい

すでにリリースを出していますが、2024年9月9日より、関西圏に限定したテレビCMをテスト的に放映しています。こちらの狙いについてご説明します。

テレビCMにトライするきっかけとなったのは、2023年4月と10月に、我々をテレビで大きく取り上げていただいたことです。それにより、アプリのダウンロード数が非常に増加し、お客さまになっていただける方が増えました。「我々のサービスと、テレビという媒体には親和性があるのではないか」という仮説が出てきたことに、端を発しています。

また、ターゲット顧客層として近年非常に増えている、50代以上のお客さまの調査を進めていく中で、我々が認知度・存在感を出せているスマートフォン上のSNSや「YouTube」といったチャネルと、深く接点を持っていない方が大勢いらっしゃることがわかりました。

そのような接点がなかったお客さまも、例えばご家族やご友人から勧められて使うようになった方が非常にたくさんいらっしゃるということで、認知されれば使っていただけることもわかってきています。

そのようなお客さまに新たに出会うチャネルとして、テレビという媒体があり得るのではないかという仮説のもと、テレビCMを試してみることになりました。

ただし、いきなり大きく振りかぶって行うことはなかなか難しいため、まずは慎重に限定的なトライを行い、その効果が本当に我々と親和性のあるものかを見極めていこうと考えています。始めてから数日しか経っていないため、具体的な結果は見えていませんが、関西圏でのテスト結果を踏まえて、今後のことを考えていきます。

マスメディア広告を中心に取り組んでいくのかどうかも含め、この結果によって、チューニングがなされていくだろうと考えています。いずれにしても、今後2年から3年は、費用を伴う広告を使ったグロースを試行錯誤していきます。

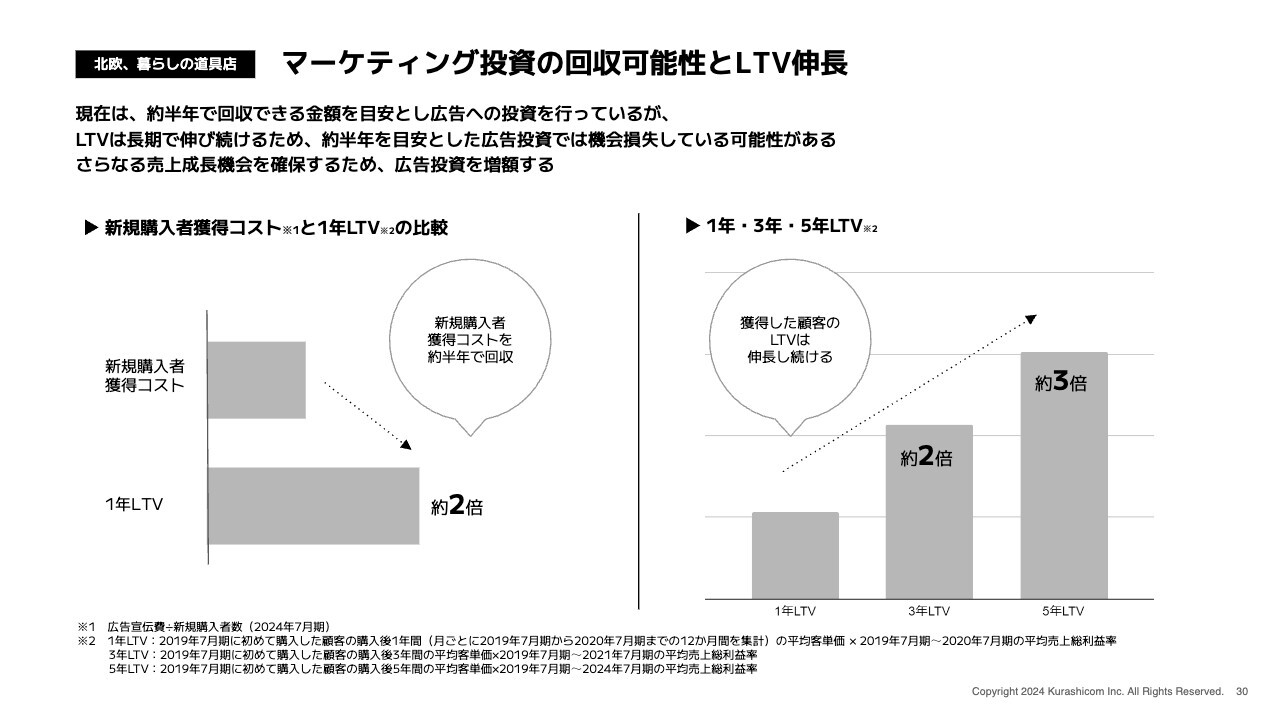

マーケティング投資の回収可能性とLTV伸長

マーケティング投資を上積みしていく、投資回収の観点から見た妥当性についてご説明します。

これまで新規購入者の獲得コストは、獲得できたお客さまが1年間に生み出すLTVの半分程度の金額で、約半年で回収できることを基準に運営してきました。LTVは、お客さまの購入金額を、直近の粗利率(売上総利益率)で掛けて算出しています。ですので、基本的には1人のお客さまが1年間に生み出す売上総利益と認識しています。

ただし、我々のLTVが非常に長期にわたって伸び続ける構造であることは、すでにわかっています。スライド右側のグラフは、我々の長期にわたるLTVが、どのように積み増されていくのかというモデルを示しています。

1年LTVと3年LTVを比べると、約2倍の伸びを示しています。3年でLTVが横ばいになってしまうのではなく、5年LTVでは、1年LTVの3倍になることがわかっています。

このように、長期にわたってLTVが増加していく構造の中で、半年で回収できる分しか新規獲得コストをかけない状況は、長期的な成長を考えるにあたって、機会損失になっている可能性があると見ています。これを約1年で回収できるところまで増やすと、どのようになるのかも検討している中での、広告宣伝費の投資となります。

我々としては十分に回収可能であり、余裕のある投資を行っているという認識です。もちろん、今までの直近の利益率から引き下がることになりますが、2025年7月期の想定も、十分に高収益な状況を保っていますので、回収も十分可能なレベルの投資だと認識しています。

2027年7月期までの成長イメージ

2025年7月期からの3年間は、このような取り組みを行うことで新規獲得を再加速し、今以上に復活を促していきます。その中で、2027年7月期に売上高100億円は、十分現実的な数字ではないかと思っています。これが実現した際には、現状のEBITDAマージンの目標水準と遜色ない利益率に調整することができるのではないかと考えています。

私どもからの決算説明は以上です。

質疑応答:マーケティング投資額増額による2025年7月期業績予想への影響について

司会者:「2025年7月期のマーケテ

新着ログ

「小売業」のログ